MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

|

|

|

- Gerardo Carmelo Camacho Sánchez

- hace 8 años

- Vistas:

Transcripción

1 MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercado Interbancario Profesor: Victoria Rodríguez MBA-Edición : Quedan reservados todos los derechos. (Ley de Propiedad Intelectual del 17 de noviembre de 1987 y Reales Decretos). Documentación elaborada por EOI. MBA

2 ÍNDICE: 1. INTRODUCCIÓN 2. QUÉ ES EL MERCADO INTERBANCARIO? 3. ORIGEN DEL MERCADO INTERBANCARIO 4. TIPOS DE REFERENCIA 4.1. EURIBOR 4.2. EONIA 4.3. Otras referencias 5. MERCADO DE DEPÓSITOS 6. MERCADO DEL FRA (FORWARD RATE AGREEMENT) 6.1. Diferencias entre FRA y contratos de futuro sobre tipos de interés 7. INSTRUMENTOS PARA COBERTURA DE RIESGO DE TIPO DE INTERES: INTEREST RATE SWAPS 7.1. Definición y características 7.2. Formación de precios y cotización 7.3. Valoración: principales métodos 7.4. Clasificación: Estructuras genéricas y no genéricas 8. BIBLIOGRAFÍA MBA

3 1. INTRODUCCIÓN Los Mercados Monetarios o de Dinero tienen una gran importancia para el sistema financiero de un país y también para su funcionamiento económico, ya que a través de ellos tiene lugar una parte sustancial del proceso de transmisión de la política monetaria, son la base sobre la que se asienta la inversión institucional y constituyen una pieza fundamental en el proceso de formación de precios del conjunto de los mercados financieros y bancarios. En los mercados de dinero se determinan los tipos de interés que servirán de referencia al conjunto de la economía. El correcto funcionamiento del sistema financiero de un país requiere la existencia de un mercado de dinero a corto plazo que asegure que las transformaciones entre Activos Financieros a largo y Activos Financieros a corto, así como entre estos últimos y el dinero, se efectúe sin distorsiones para el mercado de capitales o del sistema crediticio. La creación del mercado monetario del Euro ha incrementado las opciones de las que disponen las entidades para colocar sus excesos y cubrir sus déficit de liquidez. De este modo, la creación de un mercado monetario integrado, los cambios en los instrumentos y procedimientos de ejecución de la política monetaria y los nuevos sistemas de liquidación de las operaciones propiciaron variaciones en la estrategia de tesorería de las entidades financieras. Estos cambios estratégicos tuvieron una importante repercusión sobre la propia estructura y localización de la negociación interbancaria, ya que con el Euro el mercado interbancario se convirtió en un mercado transfronterizo, aunque con segmentos nacionales específicos. por: Generalmente se definen los mercados monetarios como aquellos caracterizados MBA

4 Un elevado grado de institucionalización que minimiza los riesgos ligados a los procesos de liquidación y compensación. Un alto nivel de liquidez para todos los participantes. Homogeneidad relativa de los riesgos de contrapartida que se negocian. Transparencia total de su funcionamiento. Volumen de negocio (es un mercado mayorista) Flexibilidad e innovación. Siguiendo este criterio se entendería por Mercados Monetarios el conjunto de Mercado Interbancario, que incluiría depósitos y sus derivados y los segmentos de operaciones entre instituciones bancarias de repos y simultáneas sobre deuda pública anotada, y el Mercado de Títulos Negociables (resto del Mercado de Deuda: títulos emitidos por bancos o cualquier otra institución de crédito o institución financiera, por una empresa o por el Tesoro). Uno de los aspectos de la política monetaria que más incidencia tiene en la estructura de los mercados monetarios se refiere a la instrumentación de ésta; se trata de los instrumentos con los que el banco central interviene en el mercado para influir en el tipo de interés a un día, tipo de referencia básico para el conjunto del sistema financiero, drenando o inyectando liquidez. 2. QUÉ ES EL MERCADO INTERBANCARIO? Definimos mercado interbancario como aquél en el que desarrollan dos grandes modalidades operativas: 1. Las operaciones de regulación monetaria entre las entidades financieras y el Banco Central. 2. Las operaciones entre las entidades financieras y de crédito. MBA

5 La introducción del Euro ha supuesto una gran transformación en el mercado interbancario europeo debido al gran incremento del número de entidades participantes, el aumento de los volúmenes negociados y a la articulación de mayores oportunidades de actuación en la gestión de la liquidez por parte de las entidades financieras. El SEBC intervendrá en el mercado interbancario del euro a través de operaciones de mercado abierto, de ventanillas permanentes o del coeficiente de caja. Los instrumentos de mercado abierto son: 1 Operaciones temporales: tratarán de conducir los tipos de interés en la senda deseada. Existen cuatro modalidades: (a) Operaciones principales: subasta semanal que gestionará descentralizadamente cada banco central nacional, siguiendo los criterios del BCE, de compras temporales a dos semanas de activos. Objetivo: ofrecer una señal regular a los mercados y suministrar la mayor parte de la liquidez precisada por el sistema bancario. (b) Operaciones de financiación a largo plazo: son también inyecciones de liquidez que tratan de cubrir un horizonte más amplio, a través de compras temporales de activos a tres meses realizadas por subasta de periodicidad mensual. (c) Operaciones de ajuste: serán operaciones repo de inyección o drenaje de liquidez, sin periodicidad fija y plazo no estandarizado. No se realizarán por subasta sino de forma bilateral entre cada banco central nacional y un cierto número de entidades seleccionadas. (d) Operaciones estructurales de inyección de liquidez: con regularidad y estandarización de plazo determinables en función de las circunstancias. Se realizarán por subasta gestionada por los bancos centrales nacionales a través de un grupo de entidades elegidas por cada uno de éstos. 2 Compraventas simples al contado de valores elegibles: se trata de operaciones fuera del mercado interbancario con fines únicamente de ajuste de tipo estructural, que consiste ten la compra (inyección) o venta a vencimiento (drenaje) de valores de acuerdo con las prácticas normales de cada mercado de bonos. MBA

6 3 Emisiones al descuento de certificados: su objetivo es absorber estructuralmente excesos de liquidez y su periodicidad podrá ser regular o no. Su plazo no podrá ser superior a doce meses y sus emisiones serán gestionadas por cada banco central nacional. 4 Swaps de tipo de cambio: se trata de operaciones simultáneas en los mercados al contado y a plazo del euro frente a otras divisas. Se utilizan por el SEBC para ajustes en la liquides o en los tipos de interés y no deben confundirse con las intervenciones estrictamente cambiarias. Las contrapartidas son seleccionadas por el SEBC. 5 Préstamos a tipo fijo y sin colateral: se trata de operaciones por las que el SEBC invita a cada entidad a realizar un préstamo a tipo fija a su banco central nacional. Se trata de una operación de drenaje que puede realizarse mediante subasta rápida o por procedimiento bilateral con cierto número de contrapartidas seleccionadas por el SEBC. Junto a estos instrumentos de mercado abierto, el mercado podrá acceder a facilidades de carácter permanente, de características homogéneas en toda la zona euro: Préstamo marginal a un día: ventanilla de obtención, por las entidades residentes, de liquidez a un día de su banco central nacional. Su tipo de interés es preanunciado por el SEBC y es un techo para los tipos a un día del mercado. Depósito a un día: las entidades participantes en el interbancario pueden acceder a esta facilidad realizando depósitos a un día en su banco central nacional. Su tipo de interés, preanunciado por el SEBC, es el suelo de los tipos a un día del mercado. Se trata de depósitos sin colateral. Todas las operaciones se ejecutan, liquidan y compensan a través del sistema TARGET (Trans-european Automated Real-time Gross settelment Express Transfer). Dada la integración del mercado interbancario de depósitos derivada del euro se ha producido un significativo aumento de las operaciones transfronterizas que necesitaban de la articulación de un sistema que permitiese las transferencias de liquidez entre los distintos mercados monetarios nacionales de forma rápida, barata y segura, de modo que los tipos de interés a MBA

7 corto plazo de las países de la UME no difieran entre sí. A través del TARGET se liquidan todas las operaciones de política monetaria y se procesan todos los pagos interbancarios tanto por cuenta de las entidades bancarias como de sus clientes, de modo que en él pueden participar todas las instituciones de crédito y demás instituciones financieras que estén autorizadas para operar en cualquiera de los sistemas nacionales integrados. Se ha admitido la adhesión de entidades bancarias no pertenecientes a la zona euro al sistema TARGET, estableciendo en este caso unos límites operativos y de horario, para evitar la posibilidad de descubiertos en euros al final del día. El sistema TARGET se completa con un esquema legal común que regula las transacciones realizadas a través del mismo, que se articula en tres niveles distintos: regulación general, regulaciones específicas de los sistemas nacionales, y los acuerdos firmados por los BC de la UE. Desde el 1 de enero de 1999, el TARGET es el sistema oficial europeo para pagos mayoristas y funciona bajo un esquema de pagos brutos con liquidación en tiempo real. Tiene una estructura descentralizada y está formada por los distintos sistemas oficiales nacionales y un sistema de interconexión entre ellos denominado Interlink, sistema gestionado por el Banco Central Europeo. La rama española del TARGET es el Sistema de Liquidación de BDE (SLBE), que actúa como sistema para los grandes pagos interbancarios, registra las operaciones cruzadas, permite la devolución automática, junto con los intereses correspondientes, de los fondos prestados, favoreciendo la seguridad jurídica de las transacciones y reduce los costes administrativos de las áreas de tesorería de las entidades financieras. 3. ORIGEN DEL MERCADO INTERBANCARIO Este mercado comenzó a funcionar en el año 1977, año que todos recordamos por el consenso de todos los agentes económicos en torno a los Pactos de la Moncloa y que supuso importantes cambios en el sistema financiero español. En sus inicios los principales oferentes de dinero eran las cajas de ahorros mientras que los MBA

8 principales tomadores eran los bancos, sobre todo los bancos extranjeros debido a las dificultades normativas que tenían para obtener fondos. De esta forma, todas las entidades ajustaban sus posiciones de liquidez y, a su vez, era el vehículo que permitía el cumplimiento del llamado coeficiente de caja, así como la materialización de la política monetaria entonces en manos del Banco de España y ahora del BCE. El mercado interbancario fue creciendo en importancia y la mayoría de entidades tenían unos medios tanto materiales como humanos muy desarrollados capaces de trabajar y de generar un importante volumen de negocio con escaso riesgo. El momento de madurez se produjo en 1997, año que sirvió de referencia para el cumplimiento de los criterios de convergencia para el acceso a la tercera fase de la UEM Las entidades deben mantener en cuentas líquidas en el BCE el 2% de sus pasivos computables, lo que exige arbitrar un mecanismo que permita el trasvase de fondos de aquellas entidades con exceso de liquidez a aquellas otras con déficit, de tal modo que todas ellas puedan cumplir con su obligación. Este mecanismo lo constituye precisamente el mercado interbancario, dado su carácter de redistribución de la liquidez suministrada en préstamos por el BCE. Principales características: Las posiciones contraídas tienen carácter no reversible. Deben permanecer en los balances hasta su vencimiento La operativa se concentra en el día a día. Es un mercado primario Es muy líquido y profundo Los tipos de interés negociados sirven de referencia para numerosas operaciones bancarias. MBA

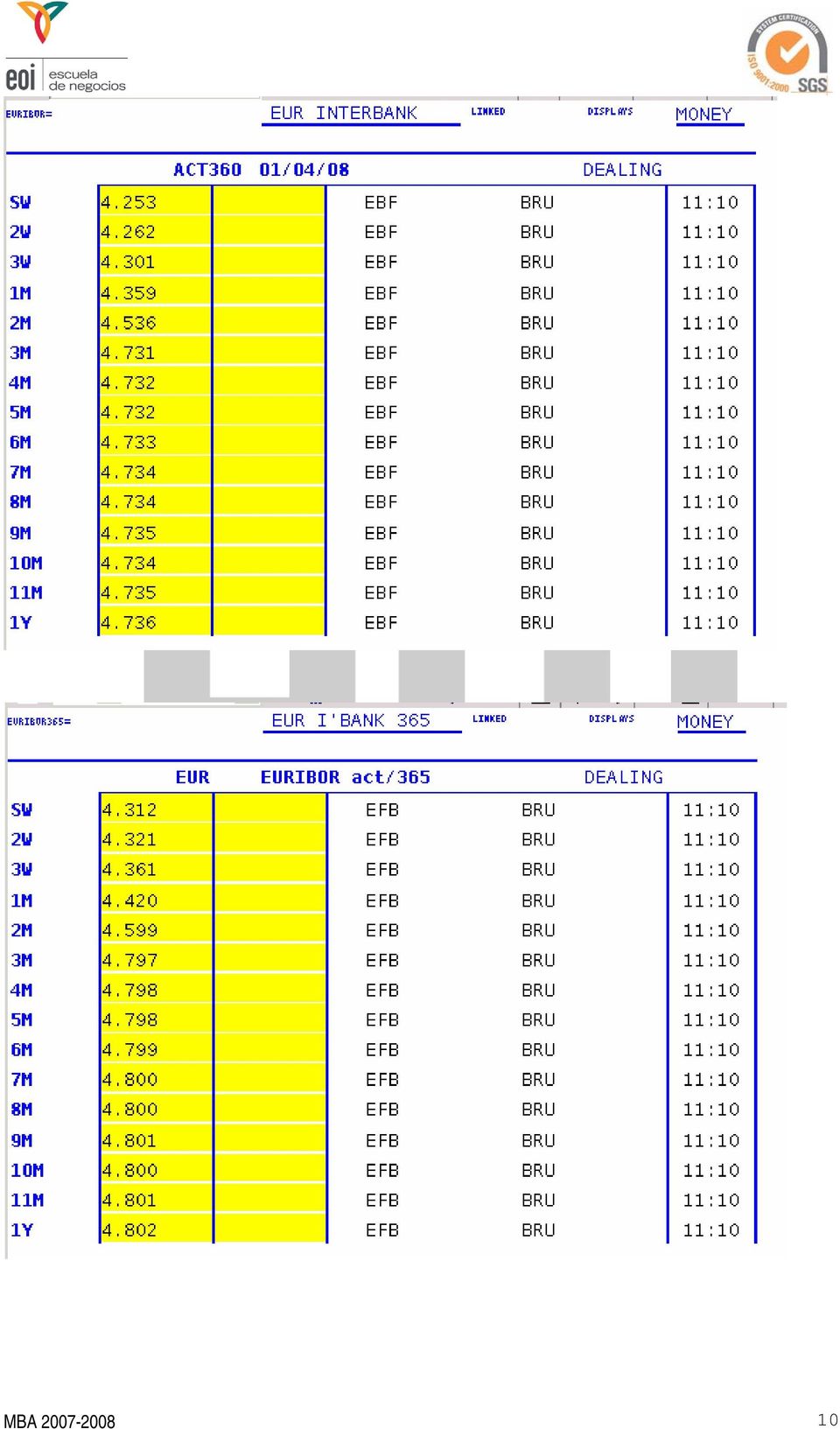

9 4. TIPOS DE REFERENCIA La importancia del mercado interbancario reside en que es un instrumento que permite fijar los tipos de Referencia. Veamos cuales son las características ideales de un índice: Transparencia y replicabilidad de cálculo Representatividad de las condiciones monetarias Cobertura Una cuestión relevante es la que se refiere al tipo de referencia del mercado interbancario: el SEBC sólo publicará una referencia oficial para el tipo a un día del euro, y pretende que sea el sector privado quien elabore índices representativos del resto del mercado interbancario en euros. 4.1 EURIBOR El principal tipo de referencia que se fija en es el EURIBOR, que es el tipo de interés al cual se ofrecen depósitos interbancarios en euros dentro de la zona euro por parte de un banco de primera fila a otro banco de la misma calidad crediticia, lo que significa que las entidades que contribuyen a EURIBOR son las que mueven mayores volúmenes de contratación en los mercados de dinero de la zona euro (57 entidades), elaborado por la Federación Bancaria Europea (FBE) y la Asociación de cambistas internacionales (ACI). Dadas sus características de fijación periódica de un precio, con un método fijo de cálculo y preanunciado se le clasifica como FIXING. Se publica para 15 plazos, y tanto en base 360 como en base 365. MBA

10 MBA

11 Al igual que los IBOR nacionales (STIBOR, EURIBOR, TIBOR, etc.) en Londres se cotizan los LIBOR de cada divisa. Con la entrada en vigor del Euro, la British Bankers Association (BBA) publica el EUROLIBOR con las mismas características con las que calculaba el Libor- ECU: Tipo de oferta para depósitos en euros en el mercado de Londres Cotización en firme de 16 entidades financieras descartado el 25% de cada extremo, calculado a para los plazos de 1 semana y de 1 a 12 meses. Se trata de un tipo oficial y de fixing. MBA

12 4.2 EONIA Otro importante tipo de referencia que se fina en el mercado interbancario es el EONIA (Euro Over Night Index Average): que es una media ponderada del interés efectivo de todas las transacciones con vencimiento a un día en euros, sin colateral. Es la única referencia publicada por el SEBC. 4.3 Otras referencias Otras referencias menos habituales: LIBID: (London Interbank Bid Rate) se establece 1/8 de punto por debajo del tipo LIBOR LIMID: Tipo medio de LIBOR y LIBID TEC-10: Francia IRPH: Índice utilizado fundamentalmente por las Cajas de Ahorro para operaciones hipotecarias MBA

se establece 1/8 de punto por debajo del tipo LIBOR LIMID:")

13 5. MERCADO INTERBANCARIO DE DEPÓSITOS Como hemos comentado, en el mercado interbancario se incluyen los depósitos, por lo que habrá que definir que es un depósito: es un contrato en el que tanto las entidades depositarias como las entidades depositantes deben mantener inalteradas, hasta la fecha de vencimiento, las posiciones contraídas en el momento de la contratación. En el mercado de depósitos se negocia a plazos cortos (máximo 2 años), y es un mercado con alto riesgo de contrapartida, ya que no hay entrega de colateral como garante de la operación. El mercado interbancario de depósitos constituye el tramo corto de las curvas de rendimiento y en él se negocian los depósitos a corto plazo (hasta 1 año). El mayor volumen de la operativa de este mercado se centra en los plazos de 1 a 15 días, y las operaciones a mayor plazo pueden deberse al deseo de los banco de asegurarse los fondos necesarios para poder hacer frente a sus necesidades de liquidez seguras o a que los bancos pueden querer ajustas las estructuras de madurez de sus activos y pasivos para cubrirse frente a movimientos inesperados en los tipos de interés a corto plazo. Dado que es un mercado a corto plazo, la regla básica de matemática financiera que impera es la de la capitalización simple, que nos sirve para calcular el equivalente de un capital en un momento posterior exclusivamente sobre el capital inicial (C i ) C f t = C 1 + i rt 360 aunque también pueden hacerse operaciones con un vencimiento superior a 377 días, en cuyo caso se utilizaría la capitalización compuesta: C = C + f t i( 1 rt )360 MBA

.")

14 6. MERCADO INTERBANCARIO DEL FRA (FORWARD RATE AGREEMENT) Un FRA es una operación en la que un comprador y un vendedor acuerdan la liquidación en una fecha futura (fecha de inicio del FRA) del diferencial entre el tipo de interés pactado y el tipo de interés al que cotizará un depósito interbancario. Tanto el plazo como el importe de la operación se establecen en el momento del acuerdo, cuando se cierra el contrato. La nomenclatura utilizada señala la fecha de inicio del FRA y el plazo de apertura: FRA(i,j) Gracias a la ETTI podemos calcular el tipo de interés implícito en el período de apertura, ya que sabemos que: ( 1+ r t ) = ( 1+ r t )( + r t ) Si en la fecha de inicio del FRA el tipo de interés de liquidación es mayor que el tipo FRA contratado, el vendedor abonará al comprador la diferencia entre ambos tipos, y si el tipo de interés de liquidación es menor que el tipo FRA, será el comprador el que abone el diferencial entre ambos tipos al comprador. MBA

Gracias a la ETTI podemos calcular el tipo de interés implícito en el período de apertura, ya que sabemos")

15 El FRA es una operación a plazo donde el activo subyacente es un depósito interbancario y la liquidación se establece por diferencias. Y es un instrumento que proporciona la posibilidad de instrumentar coberturas para: Operaciones de mercado interbancario Operaciones de deuda pública Pagarés de empresa Proporciona posibilidades de especulación acerca de los movimientos futuros de los tipos de interés, y en ocasiones posibilita arbitrajes FRA / depósitos. MBA

16 Puede considerarse que los SWAPS de tipo de interés son cadenas de FRA. 6.1 Diferencias entre FRA y contratos de futuros sobre tipos de interés Distinta denominación de las fechas: para los FRA la fecha a partir de la cual comienzan a correr los intereses se denomina fecha de inicio mientras que en los contratos de futuros se denomina fecha vencimiento. Los FRA son contratos a plazo OTC. Los futuros sobre tipo de interés, como todos los futuros, están estandarizados. De esta forma, el nominal de los FRA está abierto a la negociación de las partes, mientras que en el caso de los futuros de tipo a corto plazo, éste es fijado por la cámara de compensación. Asimismo, mientras que la fecha de inicio de los FRA puede ser elegida por las partes, en el caso de los futuros, el vencimiento suele ser el tercer miércoles de los meses de marzo, junio, septiembre y diciembre. Los contratos EURIBOR se negocian en un mercado organizado y centralizado, con acceso directo a la negociación sólo a sus miembros, que pueden, no obstante, negociar por cuenta de terceros. En el mercado de FRA no existen barreras explicitas de entrada y los operadores actúan siempre por cuenta propia. De esta forma, con los FRA se asume un riesgo de contrapartida, mientras que en el caso de los futuros, éste no existe al mediar la cámara de compensación que implícitamente asume cualquier riesgo de contrapartida. En los FRA se cotiza tipo de interés, mientras que en el caso de los futuros, el precio se cotiza como 100 menos el tipo implícito. Denominación de comprador y vendedor: el comprador de FRA toma prestado implícitamente un depósito interbancario. El comprador de EURIBOR presta implícitamente un depósito interbancario. El vendedor de FRA presta MBA

17 implícitamente un depósito interbancario. El vendedor de EURIBOR toma prestado implícitamente un depósito interbancario. En el cálculo de liquidación de FRA se tiene en cuenta que los intereses se percibirán al final del periodo de la operación. En los contratos EURIBOR se obvia esta consideración. 7. INSTRUMENTOS PARA CUBRIR EL RIESGO DE TIPO DE INTERES: INTEREST RATE SWAP (IRS) Swaps son acuerdos privados entre dos entidades para intercambiar flujos de caja en el futuro de acuerdo a una fórmula específica. El swap de tipo de interés que más se utiliza es el denominado Swap genérico o Swap convencional ó como "plain vanilla", el cual implica un acuerdo entre las partes para intercambiar pagos periódicos calculados sobre la base de un tipo de interés especificado en cupones y de un capital nocional acordado mutuamente. Los IRS convencionales son un intercambio de obligaciones con tipo de interés variable por obligaciones con tipo de interés fijo. Al comprador del IRS se le conoce como el pagador de tipo fijo y el receptor de variable. Por ello, un IRS convencional es un préstamo y un depósito nocionales en una misma moneda, el mismo capital y el mismo vencimiento. Otra forma definir los Swap de tipo de interés son un acuerdo donde una de las partes, A, se compromete a pagar a la otra parte, B, flujos de efectivo iguales al interés a un tipo fijo predeterminado sobre un valor principal nominal durante un periodo de años. Al mismo tiempo, la parte B, se compromete a pagar a la parte A, flujos de efectivo iguales al interés a un tipo variable predeterminado sobre el mismo valor principal nominal durante el mismo periodo de tiempo. 7.1 Definición y características Regula una transacción entre dos prestatarios sin relación preexistente entre ellos. MBA

18 Por propio interés acuerdan hacer uno, pagos de intereses variables a cambio de que el otro los haga a un tipo fijado a lo largo de un periodo de tiempo determinado bajo unas frecuencias preestablecidas. En el momento inicial en el que se pacta la operación, resultarían ser los mismos los flujos de caja de los tipos variables estimado y los del tipo fijo, ambos en valor presente según la estructura de tipos de interés vigente. Los IRS son cadenas de FRA Son operaciones OTC (over the counter). No se exigen garantías. No se produce intercambio recíproco de principales, con lo que el riesgo de contrapartida existente es por el flujo de intereses y no por el principal. En tanto que son operaciones OTC no consumen balance ya que afectaran en su expresión contable a las cuentas de orden. La fecha de entrada en vigor se corresponde con la fecha de fijación del tipo variable aplicable durante el primer periodo de intereses. La fecha de contratación puede ser anterior a la fecha de su entrada en vigor. La fecha de liquidación coincide con las fechas de liquidación de los periodos variables ya que en éstos supuestos, lo normal es que el tipo fijo se pague de una sola vez al final del periodo pactado. MBA

. No se exigen garantías.")

19 MBA

20 7.2 Formación de precios y cotización Las dos ramas del IRS deben valer lo mismo, es decir, el valor actualizado de la rama flotante debe ser igual a cero y el valor actualizado de la rama fija debe también ser igual a cero. Cuanto se negocia un IRS se trata de determinar un tipo fijo, y dicho tipo fijo es el que generaría un flujo de caja a lo largo del IRS que en valor actualizado sería equivalente al que se obtendría con los tipos implícitos cotizados hoy para las fechas de los flujos variables y que servirían de alternativa para la fijación de estos flujos. 7.3 Valoración: principales metodologías Método Obligacionista: Trata cada parte del IRS como si fuera una obligación independiente. Rama fija: bono con montante igual al principal del IRS con cupón fijo igual al tipo fijo del IRS, reembolsable a la par al vencimiento de la operación. Rama variable: depósito interbancario con montante igual al principal del IRS y con vencimiento y tipo correspondiente al próximo flujo variable. Método Cupón Cero: Considera el conjunto de flujos independientes positivos y negativos a lo largo del tiempo. Obliga al cálculo de los implícitos. Es el más utilizado. 7.4 Clasificación: Estructuras genéricas y no genéricas Estructuras genéricas Las estructuras genéricas se corresponden con un IRS fijo contra variable, según el cual una de las partes paga una corriente de flujos calculados en base a un tipo fijo a MBA

21 cambio de recibir de la otra parte una corriente de flujos calculados en función de la evolución de un tipo de interés variable definido en el contrato. Características: Principal constante. Principal sólo será una referencia, ya que no se produce intercambio del mismo. Intercambio de flujos en base a un tipo constante por flujos en base a un tipo variable sin margen o diferencial sobre el tipo de referencia. Intercambio en periodos regulares aunque no necesariamente simultáneos. Objetivos: 1. Reducción de costes de financiación a tipo fijo. 2. Cierre de un tipo de interés fijo bajo a partir de un variable tomado. 3. Conversión a tipo de interés variable ante bajadas de tipos. 4. Arbitrajes de diferenciales entre ratings: los mercados penalizan más la calidad crediticia de los tomadores cuando éstos desean financiarse a un tipo fijo. El riesgo de contrapartida en IRS es sólo por intereses. 5. Cobertura de gaps de tipos de interés en la banca. Estructuras no genéricas En general, se tratará de IRS que incumplan las características de las estructuras genéricas, como consecuencia de ajustarse a necesidades más complejas y/o específicas de cobertura, especulación MBA

22 Principales: Delayed Star swap: comienzan en una fecha futura especificada. También se denominan forward swap Amortising swaps: el valor nominal contratado se reduce a lo largo de la vida de la operación. Accreting swaps: el valor nominal contratado aumenta a lo largo de la vida de la operación. MBA

23 Roller-coster swaps: el valor nominal se ajusta a las necesidades específicas de cada cliente a lo largo de la vida de la operación. Ejemplo: financiación de infraestructuras empresariales accreting a 2 años y amortising a partir de ahí. Quanto swaps: el activo subyacente del swap está denominado en una divisa, aunque los pagos/cobros se efectúen en otra; ejemplo: comprador del IRS con pago fijo en euros anual contra recepción de variable semestral en Dólar/euro. Zero coupon swaps: sólo existe un pago fijo al final de la vida del IRS, contra una cadena de pagos flotantes con una frecuencia determinada. MBA

24 Call Money Swap También conocidos como Overnight Indexed Swap (OIS), es un tipo de IRS por el que el comprador se compromete a pagar la diferencia entre el tipo negociado y un tipo de interés efectivo para el período en cuestión. Este tipo efectivo es el derivado de la capitalización diaria de los tipos a un día. Se trata de un IRS semi-genérico con la particularidad de que la rama flotante viene dada por los tipos a un día (Eonia) y que la liquidación se produce al vencimiento (similar al Zero Coupon Swap). MBA

25 8. BIBLIOGRAFÍA CONTRERAS, D.; NAVARRO, E.; FERRER, R. Y NAVE, J. M. (1996): Análisis factorial de la estructura temporal de los tipos de interés en España, Revista española de financiación y contabilidad, vol.25, nº 86. MARTIN, M. A. y PEREZ VILLAREAL, J. A. (1990): La estructura temporal de los tipos de interés: el mercado español de depósitos interbancarios, Moneda y Crédito, vol. 191 RICO, P. (2000): Procesos estocásticos de tipos de interés a corto plazo, Revista de economía aplicada, vol. 22 ROBLES, M. D. (2003): Medidas de volatilidad y primas por plazo dentro de la Estructura Temporal de los Tipos de Interés: el Mercado Interbancario Español, Editorial Complutense, Madrid ANALISTAS FINANCIEROS INTERNACIONALES (1997): Guía del sistema financiero español, Escuela de Finanzas Aplicadas. Madrid ANALISTAS FINANCIEROS INTERNACIONALES (1998): Guía del Euro, Escuela de Finanzas Aplicadas. Madrid BANCO DE ESPAÑA (1998): El Mercado Interbancario ante la Unión Monetaria Europea, Boletín Económico de Banco de España, febrero. VIDAL-RIVAS, E (Director) (1998): El impacto del Euro en los mercados financieros. La Caixa. Barcelona. MBA

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

TEMA 6: LOS MERCADOS MONETARIOS

TEMA 6: LOS MERCADOS MONETARIOS 1. Concepto y características generales 2. El mercado interbancario 3. El mercado de deuda del Estado 4. El mercado de renta fija no estatal 5. El mercado de títulos hipotecarios

TEMA 6: LOS MERCADOS MONETARIOS 1. Concepto y características generales 2. El mercado interbancario 3. El mercado de deuda del Estado 4. El mercado de renta fija no estatal 5. El mercado de títulos hipotecarios

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

SWAPS DE TIPOS DE INTERÉS

SWAPS DE TIPOS DE INTERÉS Página 1 de 7 Índice 1. CARACTERÍSTICAS 2. TIPOS DE SWAPS 3. VENTAJAS 4. RIESGOS 5. CAPS 6. FLOOR 7. COLLAR Página 2 de 7 1. Características Un swap es un acuerdo entre dos partes

SWAPS DE TIPOS DE INTERÉS Página 1 de 7 Índice 1. CARACTERÍSTICAS 2. TIPOS DE SWAPS 3. VENTAJAS 4. RIESGOS 5. CAPS 6. FLOOR 7. COLLAR Página 2 de 7 1. Características Un swap es un acuerdo entre dos partes

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

PUNTOS A DESARROLLAR

SWAPS PUNTOS A DESARROLLAR Definición de Swap. Swaps tipos de interés. Operaciones de financiación internacional susceptibles de transformación mediante swaps de tipos de interés. Swaps de divisas. Elementos

SWAPS PUNTOS A DESARROLLAR Definición de Swap. Swaps tipos de interés. Operaciones de financiación internacional susceptibles de transformación mediante swaps de tipos de interés. Swaps de divisas. Elementos

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández.

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández. INTRODUCCIÓN. INTRODUCCIÓN Qué es el BCE? Qué es su política monetaria? Objetivo: estabilidad de precios Estrategias:

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández. INTRODUCCIÓN. INTRODUCCIÓN Qué es el BCE? Qué es su política monetaria? Objetivo: estabilidad de precios Estrategias:

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS Curo 2007/2008 ACUERDOS SOBRE TIPOS DE INTERÉS FUTUROS Curo 2007/2008 1 ACUERDOS SOBRE TIPOS DE INTERÉS

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS Curo 2007/2008 ACUERDOS SOBRE TIPOS DE INTERÉS FUTUROS Curo 2007/2008 1 ACUERDOS SOBRE TIPOS DE INTERÉS

Consideraciones sobre el valor razonable

Consideraciones sobre el valor razonable Angel Vilariño Lima, mayo 2007 Angel Vilariño 1 Valor razonable Valor razonable (en una fecha determinada) es el precio por la que puede ser intercambiado un activo

Consideraciones sobre el valor razonable Angel Vilariño Lima, mayo 2007 Angel Vilariño 1 Valor razonable Valor razonable (en una fecha determinada) es el precio por la que puede ser intercambiado un activo

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Mercados de divisas a plazo

Mercados de divisas a plazo Índice 1. Introducción y generalidades 2. Características de los mercados de divisas a plazo 3. Funcionamiento de la contratación en los mercados de divisas a plazo 4. Funcionamiento

Mercados de divisas a plazo Índice 1. Introducción y generalidades 2. Características de los mercados de divisas a plazo 3. Funcionamiento de la contratación en los mercados de divisas a plazo 4. Funcionamiento

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES. Contratos de Operaciones con Valores de Renta Fija

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES Contratos de Operaciones con Valores de Renta Fija Grupo de Contratos de Valores de Renta Fija 16 Septiembre 2014 ÍNDICE 1. CARACTERÍSTICAS GENERALES

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES Contratos de Operaciones con Valores de Renta Fija Grupo de Contratos de Valores de Renta Fija 16 Septiembre 2014 ÍNDICE 1. CARACTERÍSTICAS GENERALES

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

PRODUCTOS DERIVADOS. Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

12. El Banco Central. y la Política Monetaria

12. El Banco Central y la Política Monetaria Sumario El Banco de España. Funciones La Base Monetaria, la Oferta Monetaria y el multiplicador del dinero El equilibrio del mercado monetario y la Política

12. El Banco Central y la Política Monetaria Sumario El Banco de España. Funciones La Base Monetaria, la Oferta Monetaria y el multiplicador del dinero El equilibrio del mercado monetario y la Política

OPERACIONES CON DERIVADOS EN EL MERCADO EXTERNO. I.- OPERACIONES CON INSTRUMENTOS DERIVADOS.

CAPITULO 13-35 (Bancos) MATERIA: OPERACIONES CON DERIVADOS EN EL MERCADO EXTERNO. I.- OPERACIONES CON INSTRUMENTOS DERIVADOS. 1.- Generalidades. Los bancos están facultados para realizar, por cuenta propia,

CAPITULO 13-35 (Bancos) MATERIA: OPERACIONES CON DERIVADOS EN EL MERCADO EXTERNO. I.- OPERACIONES CON INSTRUMENTOS DERIVADOS. 1.- Generalidades. Los bancos están facultados para realizar, por cuenta propia,

QUE SON LOS WARRANTS?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

b) Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.

Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.") Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado. Santiago, 29 de marzo de 2012 ADV

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Economía de la Empresa II

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

Antes de invertir... Cómo comprar y vender opciones y futuros?

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

ÍNDICE 1. INTRODUCCIÓN 2. MIEMBROS CON ACCESO AL REGISTRO 3. ACTIVO SUBYACENTE. TIPOS DE OPERACIÓN Y CONTRATOS. 4. ESPECIFICACIONES TÉCNICAS

CÁMARA DE CONTRAPARTIDA PARA OPERACIONES CON VALORES DE RENTA FIJA CONDICIONES GENERALES CONTRATOS DE OPERACIONES SOBRE DEUDA PÚBLICA ESPAÑOLA Grupo de Contratos de Valores de Renta Fija (Admitidos sólo

CÁMARA DE CONTRAPARTIDA PARA OPERACIONES CON VALORES DE RENTA FIJA CONDICIONES GENERALES CONTRATOS DE OPERACIONES SOBRE DEUDA PÚBLICA ESPAÑOLA Grupo de Contratos de Valores de Renta Fija (Admitidos sólo

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Principios generales para invertir RENTA FIJA

Principios generales para invertir RENTA FIJA Conceptos básicos Todas las claves para la comprensión del concepto de Renta Fija Ventajas & Clases de deuda Ventajas y tipos: Renta Fija Pública y Privada

Principios generales para invertir RENTA FIJA Conceptos básicos Todas las claves para la comprensión del concepto de Renta Fija Ventajas & Clases de deuda Ventajas y tipos: Renta Fija Pública y Privada

DERIVAFIN FORWARD RATE AGREEMENT (FRA) ÍNDICE

ÍNDICE") ÍNDICE 1. CARACTERÍSTICAS DEL PRODUCTO... 2 1.1 Fórmula de cálculo de la liquidación... 2 1.1.1 Ejemplo... 3 2. MERCADO... 4 2.1 Cálculo del tipo teórico de un FRA... 4 3. RIESGOS... 5 4. Cobertura y mitigación

ÍNDICE 1. CARACTERÍSTICAS DEL PRODUCTO... 2 1.1 Fórmula de cálculo de la liquidación... 2 1.1.1 Ejemplo... 3 2. MERCADO... 4 2.1 Cálculo del tipo teórico de un FRA... 4 3. RIESGOS... 5 4. Cobertura y mitigación

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

COMPRAVENTA DE DIVISAS A FUTURO Y SWAPS EN EL MERCADO LOCAL. I.- NORMAS GENERALES.

CAPITULO 13-2 (Bancos) MATERIA: COMPRAVENTA DE DIVISAS A FUTURO Y SWAPS EN EL MERCADO LOCAL. I.- NORMAS GENERALES. 1.- Operaciones a futuro (Forward) y Swaps de monedas. Las operaciones a futuro que los

CAPITULO 13-2 (Bancos) MATERIA: COMPRAVENTA DE DIVISAS A FUTURO Y SWAPS EN EL MERCADO LOCAL. I.- NORMAS GENERALES. 1.- Operaciones a futuro (Forward) y Swaps de monedas. Las operaciones a futuro que los

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

Interés simple: capitalización simple vamos a conocer...

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

4 Interés simple: capitalización simple vamos a conocer... 0. Leyes y operaciones financieras (Tema 3). 1. La capitalización simple anual 2. Tantos equivalentes. Tantos proporcionales 3. Formulación del

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014.

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Concepto. Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados.

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

COMISIÓN DE LAS COMUNIDADES EUROPEAS. Propuesta de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO

COMISIÓN DE LAS COMUNIDADES EUROPEAS Bruselas, 10.01.2000 COM(1999) 749 final 2000/0019 (COD) Propuesta de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO por el que se modifica el Reglamento (CE) nº 2223/96

COMISIÓN DE LAS COMUNIDADES EUROPEAS Bruselas, 10.01.2000 COM(1999) 749 final 2000/0019 (COD) Propuesta de REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO por el que se modifica el Reglamento (CE) nº 2223/96

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Boletín Semanal sobre el Estado de Cuenta del Banco de México

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

EPÍGRAFE 74º.- OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES EN MERCADOS EXTRANJEROS

EPÍGRAFE 74º, Página 1 de 5 1. OPERACIONES DE INTERMEDIACIÓN EN MERCADOS EXTRANJEROS Y TRANSMISIÓN DE VALORES (Nota 3 y Nota 9 ) 1.1. En Mercados Extranjeros: 1.1.1. Bolsa de Valores extranjera (Ver Nota

EPÍGRAFE 74º, Página 1 de 5 1. OPERACIONES DE INTERMEDIACIÓN EN MERCADOS EXTRANJEROS Y TRANSMISIÓN DE VALORES (Nota 3 y Nota 9 ) 1.1. En Mercados Extranjeros: 1.1.1. Bolsa de Valores extranjera (Ver Nota

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

1.-DESCRIPCION y CARACTERISTICAS DE LOS MERCADOS FINANCIEROS

1 TEMA 2 : MERCADOS FINANCIEROS 1.-DESCRIPCION y CARACTERISTICAS DE LOS MERCADOS FINANCIEROS 1.1.-INTRODUCCION Un mercado financiero, es el lugar, mecanismo ó sistema, donde o mediante el cual se compra

1 TEMA 2 : MERCADOS FINANCIEROS 1.-DESCRIPCION y CARACTERISTICAS DE LOS MERCADOS FINANCIEROS 1.1.-INTRODUCCION Un mercado financiero, es el lugar, mecanismo ó sistema, donde o mediante el cual se compra

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

UNICAJA BANCO, S.A. COMISIÓN 1.1.1. BOLSAS DE VALORES % sobre efectivo

Página: 1 1. OPERACIONES DE INTERMEDIACIÓN EN MERCADOS Y TRANSMISIÓN DE 1.1. EN MERCADOS SECUNDARIOS ESPAÑOLES 1.1.1. BOLSAS DE % sobre 1.1.1.1. Compra o venta de valores de Renta Variable 1.1.1.2. Compra

Página: 1 1. OPERACIONES DE INTERMEDIACIÓN EN MERCADOS Y TRANSMISIÓN DE 1.1. EN MERCADOS SECUNDARIOS ESPAÑOLES 1.1.1. BOLSAS DE % sobre 1.1.1.1. Compra o venta de valores de Renta Variable 1.1.1.2. Compra

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

La inversión en Derivados de Crédito por parte de las Aseguradoras.

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

Mercado Cambiario. Definición. Definición. Carlos Escobar

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

Módulo V: Financiación Internacional Financiaciones INDICE

FINANCIACIONES INDICE 1.- Financiación directa concedida por el vendedor... 3 2.- Financiaciones otorgadas por los bancos, para financiar operaciones comerciales... 3 3.- Crédito a la Exportación... 11

FINANCIACIONES INDICE 1.- Financiación directa concedida por el vendedor... 3 2.- Financiaciones otorgadas por los bancos, para financiar operaciones comerciales... 3 3.- Crédito a la Exportación... 11

Economía de la Empresa II

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

SENAF SMN. (SENAF SMN Segmento de Negociación de Bonos, Obligaciones, Strips, FRNS y FROBS)

") SENAF SMN (SENAF SMN Segmento de Negociación de Bonos, Obligaciones, Strips, FRNS y FROBS) Contenido 1. Introducción...3 2. Modelo de Mercado...3 2.1 Mercado Continuo...3 2.2 Mercado Ciego...3 2.3 Mercado

SENAF SMN (SENAF SMN Segmento de Negociación de Bonos, Obligaciones, Strips, FRNS y FROBS) Contenido 1. Introducción...3 2. Modelo de Mercado...3 2.1 Mercado Continuo...3 2.2 Mercado Ciego...3 2.3 Mercado

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

ADMINISTRACION FINANCIERA. Parte VIII Capítulos 1 y 2. Finanzas internacionales.-

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Finanzas internacionales.

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Finanzas internacionales.

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

BANCO CENTRAL EUROPEO

L 202/54 Diario Oficial de la Unión Europea 4.8.2009 BANCO CENTRAL EUROPEO DECISIÓN DEL BANCO CENTRAL EUROPEO de 17 de julio de 2009 por la que se modifica la Decisión BCE/2006/17, sobre las cuentas anuales

L 202/54 Diario Oficial de la Unión Europea 4.8.2009 BANCO CENTRAL EUROPEO DECISIÓN DEL BANCO CENTRAL EUROPEO de 17 de julio de 2009 por la que se modifica la Decisión BCE/2006/17, sobre las cuentas anuales

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

Operaciones de valores mobiliarios y otros activos financieros, por cuenta de clientes

1/17 15.1.- OPERACIONES DE INTERMEDIACIÓN EN MERCADOS Y TRANSMISIÓN DE VALORES. 15.1.1 EN MERCADOS SECUNDARIOS ESPAÑOLES 15.1.1.1 BOLSAS DE VALORES %o sobre efectivo Fijo por 15.1.1.1.1. Compra o venta

1/17 15.1.- OPERACIONES DE INTERMEDIACIÓN EN MERCADOS Y TRANSMISIÓN DE VALORES. 15.1.1 EN MERCADOS SECUNDARIOS ESPAÑOLES 15.1.1.1 BOLSAS DE VALORES %o sobre efectivo Fijo por 15.1.1.1.1. Compra o venta

Mercado a Término de Rosario S.A.

INFORME Nº 17 AREA: CONTABILIDAD INFORME SOBRE CONTABILIZACION DE INSTRUMENTOS DERIVADOS 1. PROPóSITO Y ALCANCE El presente informe tiene como finalidad servir de guía para la aplicación de los criterios

INFORME Nº 17 AREA: CONTABILIDAD INFORME SOBRE CONTABILIZACION DE INSTRUMENTOS DERIVADOS 1. PROPóSITO Y ALCANCE El presente informe tiene como finalidad servir de guía para la aplicación de los criterios

BANCO CETELEM, S.A. En vigor desde el 05.03.07

En vigor desde el 05.03.07 TARIFAS DE COMISIONES, GASTOS REPERCUTIBLES Y NORMAS DE VALORACION (Folleto único de tarifas aplicadas por esta entidad. No hay gastos repercutibles a la clientela) INDICE EPIGRAFE

En vigor desde el 05.03.07 TARIFAS DE COMISIONES, GASTOS REPERCUTIBLES Y NORMAS DE VALORACION (Folleto único de tarifas aplicadas por esta entidad. No hay gastos repercutibles a la clientela) INDICE EPIGRAFE

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

SENAF SMN. (Modelo de SENAF SMN Segmento de Simultaneas y Letras a Vencimiento)

") SENAF SMN (Modelo de SENAF SMN Segmento de Simultaneas y Letras a Vencimiento) Contenido 1. Introducción...3 2. Modelo de Mercado...3 2.1 Mercado Continuo...3 2.2 Mercado Ciego y Mercado Name Give UP...3

SENAF SMN (Modelo de SENAF SMN Segmento de Simultaneas y Letras a Vencimiento) Contenido 1. Introducción...3 2. Modelo de Mercado...3 2.1 Mercado Continuo...3 2.2 Mercado Ciego y Mercado Name Give UP...3

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

CICLO FORMATIVO DE ADMINISTRACIÓN Y FINANZAS 2º CURSO GRADO SUPERIOR PROGRAMACIÓN CURRICULAR MÓDULO: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS

CICLO FORMATIVO DE ADMINISTRACIÓN Y FINANZAS 2º CURSO GRADO SUPERIOR PROGRAMACIÓN CURRICULAR MÓDULO: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS CURSO 2009/2010 PROFESOR: JESUS REGUEIRO IGLESIAS 1 1.

CICLO FORMATIVO DE ADMINISTRACIÓN Y FINANZAS 2º CURSO GRADO SUPERIOR PROGRAMACIÓN CURRICULAR MÓDULO: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS CURSO 2009/2010 PROFESOR: JESUS REGUEIRO IGLESIAS 1 1.

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Servicios prestados diversos. Comisiones y gastos repercutibles

INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]

![INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]](/thumbs/25/5703652.jpg "INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012]") INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012] CLASIFICACIÓN DE LOS CLIENTES Banco Finantia Sofinloc (en adelante el Banco), ha procedido a clasificar a cada uno de los clientes de acuerdo con los

INFORMACIÓN COMPLEMENTARIA PARA CLIENTES [V5-2012] CLASIFICACIÓN DE LOS CLIENTES Banco Finantia Sofinloc (en adelante el Banco), ha procedido a clasificar a cada uno de los clientes de acuerdo con los

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS LA DECISIÓN DE CONTRATAR UN PRODUCTO DERIVADO. OPORTUNIDADES MOTIVACIÓN PRINCIPAL: INCERTIDUMBRE INVERSIÓN ASUMO EL RIESGO SIN INCERTIDUMBRE COBERTURA TRANSFIERO

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS LA DECISIÓN DE CONTRATAR UN PRODUCTO DERIVADO. OPORTUNIDADES MOTIVACIÓN PRINCIPAL: INCERTIDUMBRE INVERSIÓN ASUMO EL RIESGO SIN INCERTIDUMBRE COBERTURA TRANSFIERO

CONTABILIDAD UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

T. 10 (II) EL SISTEMA FINANCIERO

EL SISTEMA FINANCIERO") TEMA 10 ECONOMÍA 1º BACHILLERATO T. 10 (II) EL SISTEMA FINANCIERO Conjunto de instituciones, activos y mercados, que canalizan el ahorro de los prestamistas o unidades de gasto con superávit, hacia los

TEMA 10 ECONOMÍA 1º BACHILLERATO T. 10 (II) EL SISTEMA FINANCIERO Conjunto de instituciones, activos y mercados, que canalizan el ahorro de los prestamistas o unidades de gasto con superávit, hacia los

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Dale Impulso. Dos) Proyecto Crowd-Funding.

Proyecto Crowd-Funding.") Dale Impulso Mediante la plataforma DaleImpulso contenida en la página web www.daleimpulso.com, en adelante también denominada la página web, administrada por la empresa Club On Line, los empresarios y/o

Dale Impulso Mediante la plataforma DaleImpulso contenida en la página web www.daleimpulso.com, en adelante también denominada la página web, administrada por la empresa Club On Line, los empresarios y/o

DECLARACION DE PRINCIPIOS DE INVERSION GEROKOA E.P.S.V.

DECLARACION DE PRINCIPIOS DE INVERSION GEROKOA E.P.S.V. Planes de Previsión GEROKOA PATRIMONIO y GEROKOA BOLSA I PROCEDIMIENTOS DE MEDICIÓN Y CONTROL DE LOS RIESGOS INHERENTES A LAS INVERSIONES Para cada

DECLARACION DE PRINCIPIOS DE INVERSION GEROKOA E.P.S.V. Planes de Previsión GEROKOA PATRIMONIO y GEROKOA BOLSA I PROCEDIMIENTOS DE MEDICIÓN Y CONTROL DE LOS RIESGOS INHERENTES A LAS INVERSIONES Para cada

DECLARACION DE PRINCIPIOS DE INVERSION GEROKOA E.P.S.V.

DECLARACION DE PRINCIPIOS DE INVERSION GEROKOA E.P.S.V. I PROCEDIMIENTOS DE MEDICIÓN Y CONTROL DE LOS RIESGOS INHERENTES A LAS INVERSIONES Para cada Plan de Previsión gestionado la Entidad define una política

DECLARACION DE PRINCIPIOS DE INVERSION GEROKOA E.P.S.V. I PROCEDIMIENTOS DE MEDICIÓN Y CONTROL DE LOS RIESGOS INHERENTES A LAS INVERSIONES Para cada Plan de Previsión gestionado la Entidad define una política

FOLLETO INFORMATIVO DE TARIFAS MÁXIMAS EN OPERACIONES Y SERVICIOS DEL MERCADO DE VALORES INDICE

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

INDICE Capitulo Contenido. Operaciones de intermediación en mercados. Custodia y administración de valores. Operaciones de Deuda Pública Española. Comisiones y gastos repercutibles * Los importes del presente

EL CONSEJO DE GOBIERNO DEL BANCO CENTRAL EUROPEO,

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NCL011385 ORIENTACIÓN (UE) 2015/1197, DEL BANCO CENTRAL EUROPEO, de 2 de julio, por la que se modifica la Orientación BCE/2010/20 sobre el régimen jurídico

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NCL011385 ORIENTACIÓN (UE) 2015/1197, DEL BANCO CENTRAL EUROPEO, de 2 de julio, por la que se modifica la Orientación BCE/2010/20 sobre el régimen jurídico