De la Unidad 12 PERIODO MEDIO DE MADURACIÓN. PMM (U12 Análisis financiero de la empresa )

|

|

|

- Teresa Velázquez Olivares

- hace 8 años

- Vistas:

Transcripción

1 De la Unidad 12 PERIODO MEDIO DE MADURACIÓN 1

2 Los ciclos en la empresa Cuando una empresa comienza su actividad invierte las aportaciones iniciales de los socios en dos tipos de bienes: De inmovilizado (activo no corriente): instalaciones, maquinaria, muebles, etc. De circulante (activo corriente): materias primas y otros aprovisionamientos. Con estos medios comienza a fabricar y vender un producto. Cuando la empresa cobra por sus ventas recupera el dinero. Este proceso se repite continuadamente dando lugar a los ciclos largo y corto. 2

3 El ciclo largo Comienza con la captación de recursos financieros y la compra con ellos de activos no corrientes. Estos bienes se van desgastando con el paso del tiempo, pero anualmente hemos estado incorporando al coste del producto su amortización, es decir, la empresa recupera el desgaste del inmovilizado con los ingresos por las ventas. Cuando el bien está totalmente amortizado utilizamos el fondo creado para renovarlos, comenzando otro ciclo. 3

4 El ciclo corto El ciclo de explotación (ciclo corto) es el tiempo que transcurre desde que se adquiere la materia prima hasta que se cobra al cliente. Las empresas intentan reducir su duración, ya que cuanto mayor es el ciclo, más se tarda en recuperar el dinero invertido y es necesaria más financiación. La duración del ciclo de explotación se llama período de maduración. 4

5 El período medio de maduración es el tiempo que la empresa tarda, por término medio, en recuperar cada euro invertido en su ciclo de explotación. 5

6 6

7 El ciclo corto describe la evolución del activo corriente a lo largo del ejercicio: compra de materias primas, transformación y venta. La rotación (el giro) es el número de ciclos cortos realizados a lo largo del ejercicio, es decir, el número de veces que se repite cada una de las fases. 7

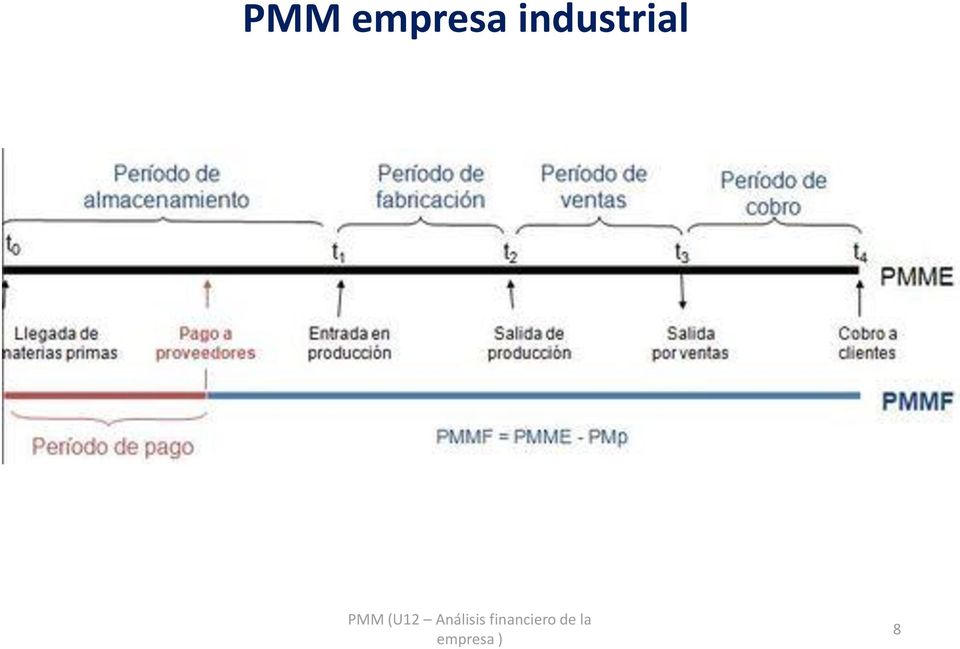

8 PMM empresa industrial 8

9 PMM empresa comercial 9

10 Subperiodos que forman el periodo medio de maduración Para una empresa industrial podemos descomponer el PMM en 4 subperiodos: 1. Periodo medio de almacenamiento. Nº de días que como media está la materia prima en el almacén a la espera de ser utilizada. PM a 2. Periodo medio de fabricación. Nº de días que como media se tarda en fabricar los productos. PM f 3. Periodo medio de ventas. Nº de días que como media se tarda en vender los productos terminados. PM v 4. Periodo medio de cobro. Nº de días que como media se tarda en cobrar a los clientes. PM c 10

11 Cálculo del periodo medio de maduración 1. Primero tenemos que calcular el nº de rotaciones que ocurren en cada una de las etapas o subperiodos. 2. Una vez calculadas las rotaciones, se calcula el nº de días que dura cada rotación. 3. Dividimos 365 entre la rotación para averiguar cada subperiodo y sumamos cada resultado. PMM = PMa + PMf + PMv + PMc 11

12 1. Periodo medio de almacenamiento n a = A/a = = nº de veces que, por término medio, permanecen las materias primas almacenadas. PM a = 2. Periodo medio de fabricación n f = F/f = = nº de veces que se renueva al año el almacén de productos en curso de fabricación. PM f = 12

13 3. Periodo medio de venta = nº de veces que se renueva al año el almacén de productos terminados. N v = V/v = PM v = 4. Periodo medio de cobro n c = C/c = = nº de veces que se renueva la deuda con los clientes al cabo del año. PM c = 13

14 Ejercicio 6 Una empresa industrial facilita la siguiente información: Compra materias primas por Nivel medio de existencias en almacén Coste de producción Valor medio de productos en curso de fabricación Coste de los productos vendidos Nivel medio de productos terminados en el almacén Ventas a precio de venta Saldo medio de los créditos a clientes Cuál es el PMM de esta empresa? 14

15 Solución ejercicio 6 n a = /5.000=10 veces al año se renueva el almacén de materias primas. PM a = 365/10 = 36,5 días han permanecido por término medio las materias primas almacenadas. n f = /40.000=6 veces al año se renueva el almacén de productos en curso. PM f = 365/6 = 60,8 días se tarda, como media, en fabricar los productos. n v = /90.000= 4 veces al año se vende el stock medio de productos terminados. PM v =365/4 = 91,25 días se ha tardado en vender los productos terminados. 15

16 Solución ejercicio 6 n c = /60.000=8 veces al año se renovó el crédito a clientes. PM c = 365/8=45,6 días se han necesitado, por término medio, para cobrar la deuda de los clientes. PMM = 36,5+60,8+91,2+45,6 = 234 días tarda esta empresa en realizar su ciclo de explotación, es decir, en recuperar para euro invertido en su activo corriente. 16

17 Periodo medio de maduración financiero Para calcular el PMM financiero restaremos al PMM económico los días que tarda la empresa en pagar a sus proveedores: n p = P/p = = nº de veces que se renueva al año la deuda con proveedores. PM p = 365/ n p nº de días que por término medio tarda la empresa en pagar a sus proveedores. PMF = tiempo que tarda la empresa en recuperar el dinero que ha invertido en la compra de materiales para producir. Es el nº de días que ha de financiar completamente la empresa. 17

18 Ejercicio 7 Una empresa que se dedica a la comercialización de un producto facilita la siguiente información, que representa la media de los saldos de algunas masas patrimoniales que ha mantenido durante el periodo: Clientes: Compras de mercaderías: Existencias: Proveedores: Ventas: a) A partir de estos datos, define y calcula los diversos subperiodos que forman el periodo medio de maduración. b) Calcula el periodo medio de maduración de este periodo. 18

A partir de estos datos, define y calcula los diversos subperiodos que forman el periodo medio de maduración.")

19 Solución ejercicio 7 a) n a = / = 6 n c = / = 10 n p = / = 3 PM a = 365/6 = 60,83 días PM c = 365/10 = 36,5 días PM P = 365/3 = 121,67 días b) PM = 60, ,5 121,67 = -24,3 días Esta empresa presenta un periodo medio de maduración negativo, es decir, vende las mercaderías y las cobra antes de pagar a los proveedores. 19

20 Ejercicio 8 (nº 16, pag.240) Una empresa comercial cobra a sus clientes al contado, renueva las existencias de productos para la venta 3 veces al año (año de 360 días). Si sabemos que tarda, de media, 60 días en pagar a sus proveedores, explica cuál es su PMM ayudándote de un gráfico. Solución: N v = V/v = 3 nº de veces que renueva sus existencias en el almacén. PM v = 360/3 = 120 días tarda en vender los productos que tiene en el almacén. PM c = 0 porque cobra al contado. PM p = 60 días. PMM financiero = = 90 días. 20

21 Ejercicio 9 (nº 19, pag.240) Sabiendo que una empresa tiene un PMM económico de 77 días y tarda 27 días en pagar a los proveedores, define los conceptos de PMM económico y financiero. Será siempre mayor el PMM económico que el financiero? Razona tu respuesta. Solución: El PMM es el período que la empresa tarda en recuperar cada euro invertido en su ciclo de explotación. El PMM financiero es la diferencia entre el PMM y el período medio de pago a proveedores. El PMM financiero será: = 50 días. El PMM económico no siempre es mayor que el financiero, porque hay empresas que pagan a sus proveedores después de cobrar a sus clientes. 21

22 Enlaces /Fondo_maniobra/index.html _ html 22

Periodo medio de maduración: Ejercicios resueltos. Periodo medio de maduración. AMBeirao I. CONCEPTO

Periodo medio de maduración I. CONCEPTO El Período Medio de Maduración (PMM) o simplemente período medio, es el tiempo que, en términos medios, transcurre entre la salida y la recuperación del dinero que

Periodo medio de maduración I. CONCEPTO El Período Medio de Maduración (PMM) o simplemente período medio, es el tiempo que, en términos medios, transcurre entre la salida y la recuperación del dinero que

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

EJERCICIOS RESUELTOS SOBRE EL CÁLCULO DEL PMM.

EJERCICIOS RESUELTOS SOBRE EL CÁLCULO DEL PMM. 1. Calcular el periodo medio de maduración financiero, e indicar el significado de los resultados obtenidos, de una empresa comercial que compra y vende a

EJERCICIOS RESUELTOS SOBRE EL CÁLCULO DEL PMM. 1. Calcular el periodo medio de maduración financiero, e indicar el significado de los resultados obtenidos, de una empresa comercial que compra y vende a

Inversión C D= -400 F1= 200 F2= 600

EJEMPLO PAYBACK VAN TIR Para realizar este ejercicio me baso en los datos que se dan para el mismo en la página 358 nº 1 pero incluyo el tercer flujo de caja en el segundo para tener un ejemplo que me

EJEMPLO PAYBACK VAN TIR Para realizar este ejercicio me baso en los datos que se dan para el mismo en la página 358 nº 1 pero incluyo el tercer flujo de caja en el segundo para tener un ejemplo que me

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. Concepto de Período Medio de Maduración económico y financiero de una empresa industrial. (2 puntos)

") OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto de Período Medio de Maduración económico y financiero de una empresa industrial. (2 puntos) 2. La departamentalización de la empresa. Tipos de departamentos y el

OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto de Período Medio de Maduración económico y financiero de una empresa industrial. (2 puntos) 2. La departamentalización de la empresa. Tipos de departamentos y el

TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

Función de inversión y financiación de la empresa: Los ciclos de actividad en la empresa

Función de inversión y financiación de la empresa: Los ciclos de actividad en la empresa Pre-conocimiento Ahí tienes un antiguo horno que se utilizó para la producción del acero. Pasaron por él, a través

Función de inversión y financiación de la empresa: Los ciclos de actividad en la empresa Pre-conocimiento Ahí tienes un antiguo horno que se utilizó para la producción del acero. Pasaron por él, a través

Economía de la Empresa: Financiación

Economía de la Empresa: Financiación Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Dentro del contexto de Economía de la

Economía de la Empresa: Financiación Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Dentro del contexto de Economía de la

Gestión de compras T.6

Gestión de compras T.6 Contenido 1 FUNCIÓN DEL APROVISIONAMIENTO... 2 2 IMPORTANCIA DE UNA BUENA POLÍTICA DE APROVISIONAMIENTO... 2 3 EL DEPARTAMENTO DE COMPRAS... 3 A) FUNCIÓN DE COMPRA... 3 B) FUNCIÓN

Gestión de compras T.6 Contenido 1 FUNCIÓN DEL APROVISIONAMIENTO... 2 2 IMPORTANCIA DE UNA BUENA POLÍTICA DE APROVISIONAMIENTO... 2 3 EL DEPARTAMENTO DE COMPRAS... 3 A) FUNCIÓN DE COMPRA... 3 B) FUNCIÓN

TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I)

") E.U. FRANCISCO TÓMAS Y VALIENTE. TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I) 2.1 Objetivos del análisis del Balance de Situación 2.2 Aspectos previos 2.3 Calculo de porcentajes 2.4 Gráfico del Balance

E.U. FRANCISCO TÓMAS Y VALIENTE. TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I) 2.1 Objetivos del análisis del Balance de Situación 2.2 Aspectos previos 2.3 Calculo de porcentajes 2.4 Gráfico del Balance

LIBRO DE TEXTO EDIT. SM PÁGINAS 154 Y ss. LIBRO DE TEXTO EDIT. SM PÁGINAS 10 Y ss. LIBRO DE TEXTO EDIT. SM PÁGINAS 256 Y ss.

COLEGIO MARÍA INMACULADA Martínez Campos-18 28010- M A D R I D DEPARTAMENTO DE ECONOMÍA (PROFESOR FERNANDO SANCHEZ NOVO) UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS

COLEGIO MARÍA INMACULADA Martínez Campos-18 28010- M A D R I D DEPARTAMENTO DE ECONOMÍA (PROFESOR FERNANDO SANCHEZ NOVO) UNIVERSIDADES PÚBLICAS DE LA COMUNIDAD DE MADRID PRUEBA DE ACCESO A LAS ENSEÑANZAS

Unidad 10. Análisis económico-financiero de una empresa

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto:

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto:

Autor: Daniel Babio Licenciado en Administración y Dirección de Empresas por la U.C.M.

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

Anexo N 5 Procedimiento técnico para el cálculo del periodo medio de maduración

Anexo N 5 Procedimiento técnico para el cálculo del periodo medio de maduración 314 Instituto Nacional de Estadística e Informática PERIODO MEDIO DE MADURACIÓN (PMM) O CICLO DE EXPLOTACIÓN El Ciclo de

Anexo N 5 Procedimiento técnico para el cálculo del periodo medio de maduración 314 Instituto Nacional de Estadística e Informática PERIODO MEDIO DE MADURACIÓN (PMM) O CICLO DE EXPLOTACIÓN El Ciclo de

MADRID / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

OPCIÓN A MADRID / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Dentro de las estrategias de diversificación se distingue entre diversificación horizontal y diversificación vertical. Indique

OPCIÓN A MADRID / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Dentro de las estrategias de diversificación se distingue entre diversificación horizontal y diversificación vertical. Indique

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

12: ANÁLISIS FINANCIERO DE LA EMPRESA

12: ANÁLISIS FINANCIERO DE LA EMPRESA 1. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA Si observamos el balance de una empresa, reconoceremos en él una doble estructura: 1. Estructura económica: En el

12: ANÁLISIS FINANCIERO DE LA EMPRESA 1. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA Si observamos el balance de una empresa, reconoceremos en él una doble estructura: 1. Estructura económica: En el

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

TEMA 3. ANALISIS FINANCIERO A CORTO PLAZO

0. Índice Empresa comercial Empresa Industrial 2. Capital corriente, tesorería neta y coeficiente básico de financiación 3. Liquidez y solvencia El objetivo del análisis financiero a corto plazo se centra

0. Índice Empresa comercial Empresa Industrial 2. Capital corriente, tesorería neta y coeficiente básico de financiación 3. Liquidez y solvencia El objetivo del análisis financiero a corto plazo se centra

Ejercicio 4. Solución. Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado).

.") Ejercicio 4. Solución Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado). Bancos (Activo Corriente, Saldo Deudor), Clientes (Activo

Ejercicio 4. Solución Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado). Bancos (Activo Corriente, Saldo Deudor), Clientes (Activo

producto en el mercado, que puede ser: alta (prob. 0,5), media (prob. 0,3) o baja (prob. 0,2).

, media (prob. 0,3) o baja (prob. 0,2).") OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto y clases de inversiones. (2 puntos) 2. El control en la empresa: concepto y tipos de control. (1,5 puntos) 3. Concepto de coste de producción y diferencia entre

OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto y clases de inversiones. (2 puntos) 2. El control en la empresa: concepto y tipos de control. (1,5 puntos) 3. Concepto de coste de producción y diferencia entre

BLOQUE QUINTO LA INFORMACIÓN DE LA EMPRESA UNIDAD DIDÁCTICA DUDECIMA

BLOQUE QUINTO LA INFORMACIÓN DE LA EMPRESA UNIDAD DIDÁCTICA DUDECIMA ANÁLISIS FINANCIERO DE LA EMPRESA LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA : Entre los objetivos de la función financiera

BLOQUE QUINTO LA INFORMACIÓN DE LA EMPRESA UNIDAD DIDÁCTICA DUDECIMA ANÁLISIS FINANCIERO DE LA EMPRESA LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA : Entre los objetivos de la función financiera

BAIT ACTIVO TOTAL Rentabilidad financiera, indica el rendimiento neto obtenido de los capitales propios de la empresa. BN RECURSOS PROPIOS

1. Defina rentabilidad económica y rentabilidad financiera e indique las diferencias existentes entre ambas. (1 punto) Rentabilidad económica, es el beneficio obtenido por cada 100 euros de capital invertido

1. Defina rentabilidad económica y rentabilidad financiera e indique las diferencias existentes entre ambas. (1 punto) Rentabilidad económica, es el beneficio obtenido por cada 100 euros de capital invertido

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

TEMA 3 ANÁLISIS FINANCIERO A CORTO PLAZO

TEMA 3 ANÁLISIS FINANCIERO A CORTO PLAZO 3.1.El ciclo de explotación de la empresa y el periodo medio de maduración. 3.2.El capital circulante real y el necesario. 3.2.1. El capital circulante real. 3.2.2.

TEMA 3 ANÁLISIS FINANCIERO A CORTO PLAZO 3.1.El ciclo de explotación de la empresa y el periodo medio de maduración. 3.2.El capital circulante real y el necesario. 3.2.1. El capital circulante real. 3.2.2.

Si el camión se amortiza con un sistema de amortización lineal, cada año habría que amortizar:

Solución Caso 1: Datos del camión: Valor Inicial (VI) = 100.000 Valor Residual (VR)= 0 Base Amortizable = V I V R = 100.000 0 = 100.000 Vida Útil (VU)= 10 años. Si el camión se amortiza con un sistema

Solución Caso 1: Datos del camión: Valor Inicial (VI) = 100.000 Valor Residual (VR)= 0 Base Amortizable = V I V R = 100.000 0 = 100.000 Vida Útil (VU)= 10 años. Si el camión se amortiza con un sistema

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios 2ª edición JUAN PALOMERO con la colaboración de CONCEPCIÓN DELGADO Economistas Catedráticos de Secundaria ---------------------------------------------------

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios 2ª edición JUAN PALOMERO con la colaboración de CONCEPCIÓN DELGADO Economistas Catedráticos de Secundaria ---------------------------------------------------

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

LAS GRANDES CADENAS DE ROPA PONEN EN PELIGRO EL SECTOR TEXTIL VASCO

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. LAS GRANDES CADENAS DE ROPA PONEN EN PELIGRO EL SECTOR TEXTIL VASCO

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. LAS GRANDES CADENAS DE ROPA PONEN EN PELIGRO EL SECTOR TEXTIL VASCO

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

EJERCICIOS PARA HACER MIENTRAS OS COMÉIS LA MONA: balances, PyG, PMM, ratios, RE y RF

EJERCICIOS PARA HACER MIENTRAS OS COMÉIS LA MONA: balances, PyG, PMM, ratios, RE y RF 1. Una empresa dedicada a la venta de artículos de deporte presenta los siguientes ingresos y gastos (en euros) al

EJERCICIOS PARA HACER MIENTRAS OS COMÉIS LA MONA: balances, PyG, PMM, ratios, RE y RF 1. Una empresa dedicada a la venta de artículos de deporte presenta los siguientes ingresos y gastos (en euros) al

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A 18/05/2015 1. Defina el concepto de estrategia de crecimiento externo de una empresa (1 punto). El crecimiento externo se produce como consecuencia

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A 18/05/2015 1. Defina el concepto de estrategia de crecimiento externo de una empresa (1 punto). El crecimiento externo se produce como consecuencia

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

PROYECTO EJEMPLO. Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Representación y medida del patrimonio empresarial

Unidad 2 Representación y medida del patrimonio empresarial En esta unidad aprenderemos a: Y estudiaremos: El patrimonio empresarial. Los elementos patrimoniales y las masas patrimoniales. El, el Pasivo

Unidad 2 Representación y medida del patrimonio empresarial En esta unidad aprenderemos a: Y estudiaremos: El patrimonio empresarial. Los elementos patrimoniales y las masas patrimoniales. El, el Pasivo

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Administración de Empresas. 12 Fuentes de financiación de la empresa 12.1

Administración de Empresas. 12 Fuentes de financiación de la empresa 12.1 TEMA 12: FUENTES DE FINANCIACIÓN DE LA EMPRESA ESQUEMA DEL TEMA: 12.1 Las necesidades financieras de la empresa. 12.2 Tipos de

Administración de Empresas. 12 Fuentes de financiación de la empresa 12.1 TEMA 12: FUENTES DE FINANCIACIÓN DE LA EMPRESA ESQUEMA DEL TEMA: 12.1 Las necesidades financieras de la empresa. 12.2 Tipos de

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

SEPTIEMBRE 2011 2ª PARTE EJERCICIO PRÁCTICO OPCIÓN A

SEPTIEMBRE 2011 2ª PARTE EJERCICIO PRÁCTICO OPCIÓN A Dados los siguientes elementos patrimoniales de una empresa de infraestructuras, y su valor en unidades monetarias: Inmovilizado intangible, 624; caja,

SEPTIEMBRE 2011 2ª PARTE EJERCICIO PRÁCTICO OPCIÓN A Dados los siguientes elementos patrimoniales de una empresa de infraestructuras, y su valor en unidades monetarias: Inmovilizado intangible, 624; caja,

Análisis Empresa "Empresa Ejemplo " (Año 2008) Análisis Patrimonial

Análisis Patrimonial") Análisis Empresa "Empresa Ejemplo " (Año 2008) Análisis Patrimonial (I) Análisis del Balance Análisis Gráfico de masas patrimoniales Análisis Patrimonial (II) Análisis Situación de Equilibrio Patrimonial

Análisis Empresa "Empresa Ejemplo " (Año 2008) Análisis Patrimonial (I) Análisis del Balance Análisis Gráfico de masas patrimoniales Análisis Patrimonial (II) Análisis Situación de Equilibrio Patrimonial

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

TEMA 2: LA FUNCIÓN DE FINANCIACIÓN E INVERSIÓN

TEMA 2: LA FUNCIÓN DE FINANCIACIÓN E INVERSIÓN INTRODUCCIÓN 2 2.1. FUENTES DE FINANCIACIÓN: CLASIFICACIÓN 2 2.1.1. AUTOFINANCIACIÓN 2 2.1.2. FINANCIACIÓN PROPIA Y EXTERNA: CAPITAL SOCIAL 3 2.1.3. FINANCIACIÓN

TEMA 2: LA FUNCIÓN DE FINANCIACIÓN E INVERSIÓN INTRODUCCIÓN 2 2.1. FUENTES DE FINANCIACIÓN: CLASIFICACIÓN 2 2.1.1. AUTOFINANCIACIÓN 2 2.1.2. FINANCIACIÓN PROPIA Y EXTERNA: CAPITAL SOCIAL 3 2.1.3. FINANCIACIÓN

METODOLOGIA. Análisis patrimonial y de resultados de la empresa. Análisis financiero o de la solvencia

Análisis de los estados contables III Análisis del equilibrio financiero. Análisis estático (correlación inversión y financiación) y análisis dinámico (capacidad para generar recursos en tiempo) Guía Concepto

Análisis de los estados contables III Análisis del equilibrio financiero. Análisis estático (correlación inversión y financiación) y análisis dinámico (capacidad para generar recursos en tiempo) Guía Concepto

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Aplicación: GESTION FINANCIERA A CP. Tema de la sesión: ANALISIS PATRIMONIAL Y FINANCIERO

TEMA 3 Aplicación: GESTION FINANCIERA A CP Tema de la sesión: ANALISIS PATRIMONIAL Y FINANCIERO Nota técnica preparada por: María Pérez-Miranda Castillo 2011/2012 1 1. ENDEUDAMIENTO 2. ANALISIS DE SOLVENCIA

TEMA 3 Aplicación: GESTION FINANCIERA A CP Tema de la sesión: ANALISIS PATRIMONIAL Y FINANCIERO Nota técnica preparada por: María Pérez-Miranda Castillo 2011/2012 1 1. ENDEUDAMIENTO 2. ANALISIS DE SOLVENCIA

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

Por otra parte todas las nuevas instalaciones se amortizaran linealmente durante 10 años con un valor residual nulo.

SUPUESTO 10 BIS El señor Arturo López heredó de su padre el negocio familiar: un almacén de desguace de coches. Dicho negocio ha estado siempre financiado con recursos propios. En la actualidad, y para

SUPUESTO 10 BIS El señor Arturo López heredó de su padre el negocio familiar: un almacén de desguace de coches. Dicho negocio ha estado siempre financiado con recursos propios. En la actualidad, y para

TEMA 3 EL FUNCIONAMIENTO ECONÓMICO Y FINANCIERO DE LA EMPRESA

TEMA 3 EL FUNCIONAMIENTO ECONÓMICO Y FINANCIERO DE LA EMPRESA EL BALANCE DE SITUACIÓN Estado contable de la situación patrimonial de una empresa en un momento determinado Activo En que se han invertido

TEMA 3 EL FUNCIONAMIENTO ECONÓMICO Y FINANCIERO DE LA EMPRESA EL BALANCE DE SITUACIÓN Estado contable de la situación patrimonial de una empresa en un momento determinado Activo En que se han invertido

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

Estados contables de las empresas constructoras

CONTABILIDAD Particularidades de su análisis Estados contables de las empresas constructoras Autor: GUTIÉRREZ VIGUERA, Manuel. Doctor en Ciencias Económicas y profesor del MDI de la Universidad Politécnica

CONTABILIDAD Particularidades de su análisis Estados contables de las empresas constructoras Autor: GUTIÉRREZ VIGUERA, Manuel. Doctor en Ciencias Económicas y profesor del MDI de la Universidad Politécnica

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Análisis Empresa "EMPRESA PRUEBAS PLAN 1990" (Año 2007)

") Análisis Empresa "EMPRESA PRUEBAS PLAN 1990" (Año 2007) Análisis Patrimonial Análisis del Balance Análisis Gráfico de masas patrimoniales (I) Análisis Patrimonial (II) Análisis Situación de Equilibrio

Análisis Empresa "EMPRESA PRUEBAS PLAN 1990" (Año 2007) Análisis Patrimonial Análisis del Balance Análisis Gráfico de masas patrimoniales (I) Análisis Patrimonial (II) Análisis Situación de Equilibrio

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

EJERCICIO 1 (Puntuación de cada apartado: 1 punto. Puntuación total máxima: 3 puntos).

.") UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2007 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2007 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Curso 2009-2010 TEMA 3: ESTRUCTURA Y ANÁLISIS. Curso 2009-2010 ECONÓMICO-FINANCIERO DE LA EMPRESA

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

TEMA 3: ESTRUCTURA Y ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA Departamento de Economía Tema 3: Estructura Financiera económico-fra y Contabilidad de la empresa INTRODUCCIÓN Estructura fra: composición

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Caja $50.000 = Capital propio $40.000 + Préstamo a largo plazo $10.000.

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

PROBLEMAS Y SOLUCIONES ADO

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD CURSO 2010-2011

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración de cada

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración de cada

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

Examen de Economía de la empresa

Examen de Economía de la empresa Financiación. Marketing. Instrucciones generales y valoración 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra

Examen de Economía de la empresa Financiación. Marketing. Instrucciones generales y valoración 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra

Análisis Empresa "ACME,SA"

Análisis Empresa "ACME,SA" ÍNDICE Pág. 1.Análisis Patrimonial... 3. 1.1.Análisis Gráfico de masas patrimoniales... 3. 1.2.Análisis Situación de Equilibrio Patrimonial... 3. 2.Análisis Financiero-Patrimonial

Análisis Empresa "ACME,SA" ÍNDICE Pág. 1.Análisis Patrimonial... 3. 1.1.Análisis Gráfico de masas patrimoniales... 3. 1.2.Análisis Situación de Equilibrio Patrimonial... 3. 2.Análisis Financiero-Patrimonial

BALANCE EN 0. = Bº Neto 14.913 14.913 14.913 16.574. - Dividendos -7.000-7.000-7.000-7.000. = Reservas 7.913 7.913 7.913 9.574

Solución Enunciados El Funcionamiento financiero de la Empresa: La Inversión y la Financiación Empresarial APLICACIÓN PRÁCTICA Nº1: (BITANTUR, S.A.) (Con algún dato del enunciado modificado para resolver

Solución Enunciados El Funcionamiento financiero de la Empresa: La Inversión y la Financiación Empresarial APLICACIÓN PRÁCTICA Nº1: (BITANTUR, S.A.) (Con algún dato del enunciado modificado para resolver

PRUEBA ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR OPCIÓN A ECONOMÍA

PRUEBA ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR DATOS DEL ASPIRANTE Apellidos: Nombre: CALIFICACIÓN PRUEBA OPCIÓN A ECONOMÍA D.N.I. o Pasaporte: Fecha de nacimiento: / / Instrucciones: Lee atentamente

PRUEBA ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR DATOS DEL ASPIRANTE Apellidos: Nombre: CALIFICACIÓN PRUEBA OPCIÓN A ECONOMÍA D.N.I. o Pasaporte: Fecha de nacimiento: / / Instrucciones: Lee atentamente

Unidad 5. Balance general o estado de situación financiera

Unidad 5 Balance general o estado de situación financiera "El balance general representa la situación financiera de un negocio, porque muestra clara y detalladamente el valor de cada una de las propiedades

Unidad 5 Balance general o estado de situación financiera "El balance general representa la situación financiera de un negocio, porque muestra clara y detalladamente el valor de cada una de las propiedades

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

ÍNDICE DE CONTENIDOS. Tema 4 LA FUNCIÓN FINANCIERA: INVERSIÓN Y FINANCIACIÓN

ÍNDICE DE CONTENIDOS 1- Conceptos previos fundamentales 2- La inversión n prevista 3- Fuentes o medios de financiación n en la empresa 4- Los recursos propios 5- Los recursos ajenos 6- Beneficio y Rentabilidad

ÍNDICE DE CONTENIDOS 1- Conceptos previos fundamentales 2- La inversión n prevista 3- Fuentes o medios de financiación n en la empresa 4- Los recursos propios 5- Los recursos ajenos 6- Beneficio y Rentabilidad

Las inversiones del proyecto

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

No hablemos de crisis, hablemos de

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define