PDG POGRAMA DE DIRECCIÓN ÁGIL DE PROYECTOS DESARROLLO GERENCIAL

|

|

|

- Raúl Sáez Araya

- hace 6 años

- Vistas:

Transcripción

1 PDG POGRAMA DE DIRECCIÓN ÁGIL DE PROYECTOS DESARROLLO GERENCIAL

2 ANÁLISIS DE RIESGO Y TALLER DE SIMULACIÓN ANÁLISIS DE RIESGO NOMBRE Y TALLER MÓDULO DE SIMULACIÓN / NOMBRE DE FEP PROFESOR / MARCELO DELFINO

3 MARCELO A. DELFINO Doctor en Economía de la Universidad del CEMA. Graduado con el título de Master of Science in Economics and Finance en la Warwick Business School de la Universidad de Warwick, en el Reino Unido; Magister en Economía, egresado de la Universidad del CEMA y Contador Público de la Universidad Nacional de Córdoba, en la que se graduó con honores. En la Facultad de Ciencias Económicas obtuvo el Premio Facultad en reconocimiento a su performance, y fue también acreedor al Premio Universidad o diploma con Mención de Honor, por haber logrado el mejor desempeño académico correspondiente a la Promoción 1995 en la Carrera de Contador Público. Su tarea profesional se orienta básicamente hacia la consultoría en finanzas corporativas y mercado de capitales. Fue Subsecretario de Economía y Financiamiento del Gobierno de la Ciudad de Córdoba. Fue Director del Programa BID-GAU implementado a través del (PNUD) Programa de las Naciones Unidas para el desarrollo. Fue Analista Senior por concurso público de la Gerencia de Investigación y Planificación Normativa del Banco Central de la República Argentina. Consultor en temas de finanzas corporativas en la firma Investment Bankers and Consulting Partner SA. Investigador en el Programa de Reforma de la Educación Superior Técnica no Universitaria en un convenio Ministerio de Cultura y Educación - Banco Interamericano de Desarrollo.

4 OBJETIVOS DE TRANSFERENCIA Al finalizar el módulo los participantes podrán: Conceptualizar la inflación. Definir el problema. Discutir el impacto de la inflación en la evaluación de proyectos. Establecer pautas generales que se deben considerar en el cálculo de la tasa de descuento pertinente para evaluar un proyecto. Evaluar el impacto de distintas variables sobre la rentabilidad del proyecto. Identificar las variables críticas del proyecto. Comprender la importancia del análisis de sensibilidad. Analizar el nivel de riesgo del proyecto.

5 METODOLOGÍA 1. Enfoque teórico-práctico. 2. Interactividad entre los participantes y el profesor. 3. Debates y resolución de casos prácticos. 4. Examen final escrito. Método del caso y del minicaso

6 CONTENIDOS Concepto de Inflación y su medición. Variables reales y nominales. Impacto en la evaluación de proyectos. Efectos en inversiones monetarias vs. no monetarias. Efectos ante financiamiento de terceros. Efectos ante cambios en los precios relativos. Concepto de Costo de Capital. Estructura de Inversión. Estructura de Financiación. El costo de la deuda. El costo del capital propio. Rentabilidad esperada o exigida. Método de Valoración de Activos de Capital (C.A.P.M.).

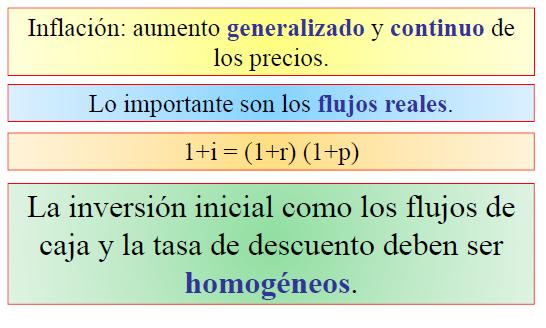

7 Qué es la Inflación? Es el crecimiento generalizado y continuo de los precios de los bienes y servicios de una economía.

8 Cómo reducir la incertidumbre? Los estudios de mercado pueden bajar la incertidumbre sobre las variaciones en precios CAUSAS: Macroeconómicas Ciclos económicos. Políticas cambiarias. Microeconómicas Demanda. Costos

9 Inflación de Demanda Se la puede identificar porque esta acompañada de crecimiento en el tamaño del mercado

10 Inflación de Costos Se la puede identificar porque esta acompañada de contracción en el tamaño del mercado

11 Factores que desplazan la curva de demanda

12 Factores que desplazan la curva de oferta

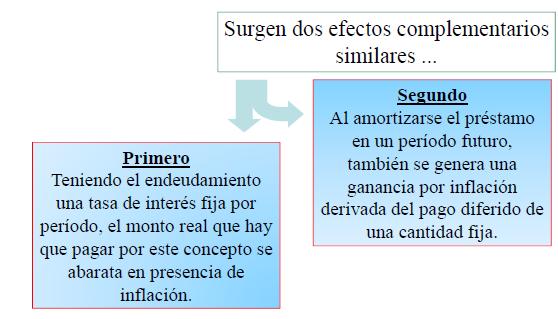

13 La Inflación afecta a los flujos futuros A partir del flujo de BENEFICIOS NETOS FUTURO (Ingresos - Egresos), se persiguen dos objetivos: 1. Recuperar las INVERSIONES realizadas. 2. Ganar la rentabilidad que se hubiese obtenido por la mejor alternativa dejada de lado (Costo de oportunidad del dinero)

14 Qué es lo importante?

15 Flujos en términos reales

16 Principio de Homogeneidad La inversión inicial como el flujo de caja y la tasa de descuento deben ser homogéneos entre sí; es decir, deben estar expresados en moneda constante de igual poder adquisitivo.

17 Valor Actual Neto Lo más simple es trabajar con los precios vigentes al momento de la evaluación (momento cero).

18 Dos formas 1. Sin cambios en los precios relativos. Flujos que tienen incorporada las expectativas de inflación. Flujos que tienen inversiones monetarias. Financiamiento con inflación. 2. Con cambios en los precios relativos

19 Financiamiento con inflación

20 Cambios en los precios relativos Una evaluación adecuada para un escenario de cambios en los precios relativos sería la evaluación a precios corrientes. En dicha evaluación se proyectan los valores de los costos y los beneficios con las tasas de inflación específicas estimadas para cada producto y cada insumo.

21 Cambios en los precios relativos

22 Repasando

23 Proyecto de Reemplazo. Por qué reemplazar un equipo o maquinaria?

24 Reemplazar un equipo Si decido reemplazar un equipo por uno nuevo cuál es el que más me conviene? Maq. A Máq. B Costo de Inversión 5.000, ,00 Costo de Operación 1.200, ,00 Vida util 3 años 4 años Valor de desecho 500,00 600,00 Tasa requerida = 10 %

25 Reemplazar un equipo

![Costo Anual Equivalente (CAE) VA = A x [(1+i) n - 1)]](/docs-images/74/69805897/images/26-3.jpg "/ [(1+i) n.")

26 Costo Anual Equivalente (CAE) VA = A x [(1+i) n - 1)] / [(1+i) n. i] CAE DISTINTA VIDA ÚTIL => USAR ANUALIDAD

27 Costo de Capital Representa la tasa de retorno exigida a la Estructura de Inversión, realizada en un proyecto, para compensar: 1. El costo financiero de los recursos obtenidos en préstamos. 2. El costo de oportunidad de los recursos propios destinados a ella, y 3. La variabilidad del riesgo.

28 Estructura de Inv. y financiación Activo Pasivo Patrimonio Neto Costo de la deuda (k dt ) promedio ponderado de los interés de las deudas corregidas por su efecto tributario. Costo patrimonial (k e ) corresponde a su costo de oportunidad. Est. Inversión Est. Financiación COSTO DEL CAPITAL

k d (1 T) Costo del capital propio k e WACC k (1 T) d D D PN k e D PN PN Tasa de costo")

29 Costo Promedio Ponderado de Capital (WACC) Activo Pasivo Patrimonio Neto Costo de la deuda (kd) k d (1 T) Costo del capital propio k e WACC k (1 T) d D D PN k e D PN PN Tasa de costo de la deuda después de impuestos Proporción de la deuda sobre el total del financiamiento Tasa de costo del capital propio Proporción del capital propio sobre el total del financiamiento

30 DEUDA: El escudo fiscal. Qué es? Monto del Préstamo 100 Tasa = k d = i d 20,00% Tasa impositiva 25,00% Financiado con: Cap. Propio Cap. Ajeno Ventas Costo de Ventas Resultado Operativo Gastos Financieros -20 Resultado antes de Impuestos Impuesto a la renta Resultado después de impuestos

31 DEUDA: El Costo de la Deuda (kd) Sin Escudo Fiscal Resultado 150 Gastos Financieros -20 Resultado Final 130 Con escudo Fiscal Resultado Final 135 Recupero de Intereses (Ahorro de Impuestos) 5 Costo de la deuda = 20 5 = 15 Costo de la deuda = 20 (20 * 0,25) Costo de la deuda = 20 * (1 0,25) Ahorro Tributario = Escudo fiscal Costo de la deuda = k d * (1 T)

o costo del capital")

32 Costo del capital Propio (ke) Se observan proyectos en los cuales todos los estudios parciales se desarrollan con un alto grado de profundidad, pero adolecen de una superficialidad inexplicable en el cálculo de la tasa de actualización (descuento) o costo del capital propio.

33 Costo del capital Propio (ke) Si los proyectos estuviesen libres de riesgo, no habría mayor dificultad en determinar el costo del capital propio......bastaría usar como aproximación el retorno de los activos libres de riesgo.

34 Costo del capital Propio (ke) No obstante, la gran mayoría de los proyectos no están libres de riesgo por lo que se les debe exigir un premio por sobre la tasa libre de riesgo, el que dependerá de cuán riesgoso sea el proyecto.

35 Porqué es riesgoso un proyecto? Todo proyecto de inversión involucra usar una cuantía de recursos conocidos hoy a cambio de una estimación de mayores retornos a futuro, sobre los que no existen certeza......por ello, en el costo del capital propio debe incluirse un factor de corrección por el riesgo que enfrenta. Premio por riesgo

36 Costo del capital Propio (ke) La tasa de costo de capital propio debe ser igual a la rentabilidad esperada de un activo financiero de riesgo comparable, ya que los accionistas de la empresa estarán dispuestos a invertir en un proyecto si su rentabilidad esperada es más alta, en igualdad de condiciones de riesgo, que la que obtendría invirtiendo en activos financieros.

37 Modelo del CAPM Tasa de rendimiento requerida de una acción Tasa de rendimiento = tasa libre de riesgo + premio por el riesgo requerida o esperada no diversificable R e = R f + β (R m R f ) conociendo el β de una acción, puedo conocer su tasa de retorno requerida y por tanto el costo del capital

38 Tasa libre de riesgo Rf Para que una inversión sea libre de riesgo: No default risk En mercados emergentes dos problemas: Los bonos soberanos no son Risk Free A veces no hay bonos de largo plazo La tasa libre de riesgo se ajusta para incluir riesgos específicos de países emergentes: riesgo país Rf Emergente = Rf EEUU + R país

39

40

41 Cómo calcular el beta?... analizando cómo varía el rendimiento de la acción ante un cambio en el rendimiento del mercado. β j 2 / σ COV R,R Rm j m Beta de la acción j Covarianza entre los rendimientos de la acción j respecto de los del mercado. Varianza del portafolio de mercado.

42 Retorno del Activo (%) Cómo calcular el beta? Regresión entre los retornos históricos de la acción y los del mercado. R i = i + i R M + i v Retorno del Mercado (%)

43

44 Argentina: Beta de algunas empresas BETA BETA RIC Name IBG RIC Name IBG Acindar Industria Argentina de Aceros SA ACI.BA 0,837 Grupo Financiero Galicia SA GFG.BA 1,007 Agrometal SA AGR.BA 0,407 Importadora y Exportadora de La Patagonia SA PAT.BA 0,542 Alpargatas SAIC ALP.BA 0,648 Instituto Rosenbusch SA ROS.BA 0,107 Alto Palermo SA SAM.BA 0,431 IRSA Inversiones y Representaciones IRS.BA 0,638 Aluar Aluminio Argentino SAIC ALU.BA 0,725 Juan Minetti SA JMI.BA 1,042 Banco de Galicia y Buenos Aires SA GAL.BA 0,533 Ledesta SAAI LED.BA 0,236 Banco Hipotecario SA BHI.BA 0,538 Longvie SA LON.BA 1,056 Banco Macro SA BMA.BA 0,746 Massuh SA MAS.BA 0,578 Banco Santander Central Hispano SA - BSCH STD.BA 0,323 MetroGAS SA MET.BA 0,955 Banco Santander Rio SA RIO.BA 0,754 Metrovías SA MTR.BA 1,690 BBVA Banco Francés FRA.BA 1,109 Mirgor SA MIR.BA 0,709 Boldt SA BOL.BA 0,219 Molinos Juan Semino SA SEI.BA 0,666 C Della Penna SA DEL.BA 0,402 Molinos Río de la Plata SA MOL.BA 0,950 Camuzzi Gas Pampeana SA CAMb.BA 1,026 Morixe Hermanos SA MOR.BA 0,459 Capsa Exploradora SA CPS.BA 0,696 Pampa Holding SA PAM.BA 1,873 Caputo SA CAU.BA 0,446 Pertrak SA PEK.BA 1,351 Carboclor SA CARC.BA 1,079 Petrobras Energía Participaciones SA PCH.BA 0,989 Carlos Casado SA CAO.BA 0,748 Petrobras Energía SA PER.BA 0,777 Celulosa Argentina SA CEL.BA 0,729 Petrolera del Conosur SA PSU.BA 1,008 Central Puerto SA CEP.BA 1,170 Polledo SA POL.BA 0,764 Cerámica San Lorenzo SA SAL.BA 0,373 Quickfood SA QUI.BA 0,623 Colorín Industria de Materiales Sintéticos SA COL.BA 1,040 Repsol YPF REP.BA 0,211 Cresud SA CRE.BA 0,862 Rigolleau SA RIG.BA 0,589 Distribuidora de Gas Cuyana SA ECO.BA 1,049 Siderar SAIC SID.BA 1,120 Domec Compañía de Artefactos Domésticos SA DOM.BA 0,350 Sociedad Anonima San Miguel AGICIF SMI.BA 0,632 Dycasa Dragados y Construcciones Argentina SA DYC.BA 0,617 Sociedad Comercial del Plata SA COM.BA 0,766 Endesa Costanera SA CEC.BA 0,823 Solvay Indupa S.A.I.C. INU.BA 0,729 Ferrum SA de Cerámica y Metalurgia FER.BA 0,476 Telecom Argentina SA TEC2.BA 1,028 Fiplasto SA FIP.BA 0,508 Telefónica de Argentina SA TEA2.BA 0,736 Garovaglio y Zorraquin SA GAR.BA 0,314 Telefónica SA TEF.BA 0,265 Gas Natural BAN SA GBA.BA 1,135 Tenaris SA TENA.BA 1,133 Grafex SACI y F GRA.BA 0,514 Transener SA TRA.BA 0,800 Grimoldi SA GRM.BA 0,835 Transportadora de Gas del Sur TGS2.BA 0,720 Grupo Concesionario del Oeste OEST.BA 0,829 YPF SA YPFd.BA 0,634 Grupo Estrella SA QUE.BA 0,683

45 Cómo calcular el beta? Y si la empresa no cotiza no el mercado??? Se toman betas de las empresas del sector. Se quita el apalancamiento financiero: β U 1 β L (1 T C D ) E Se saca un promedio de los betas de las empresas del sector, y por último se agrega el componente de leeverage de la empresa. Beta dela acción β U 1 (1 T C D ) E

46 Modelo del CAPM Cómo se interpreta β? β indica lo sensible que son los rendimientos de una acción a los cambios en los rendimientos de la cartera de mercado. Para un El rendimiento de la acción: β = 1,0 β > 1,0 β < 1,0 tiende a seguir la cartera de mercado Si el mercado crece 10 % la acción crece 10 % tiende a subir o bajar más que la cartera de mercado Si el mercado crece 10 % la acción crece más del 10 % tiende a subir o bajar menos que la cartera de mercado Si el mercado crece 10 % la acción crece menos del 10 %

. 3. Falta evidencia empírica que respalde la hipótesis del coeficiente beta (b).")

47 Limitaciones al CAPM 1. Se basa en la existencia de un activo libre de riesgo que no se observa en la realidad en términos puros. 2. Considera una única fuente de riesgo (el mercado). 3. Falta evidencia empírica que respalde la hipótesis del coeficiente beta (b).

48 RESULTADO ÚNICO Decisiones bajo incertidumbre => lo esperado = lo real => Riesgo = 0 VARIOS RESULTADOS => lo esperado = valor medio => Riesgo = alejamiento sobre el valor medio INCERTIDUMBRE => Posibilidad de obtener un resultado diferente al esperado

49 Riesgo vs. Rendimiento Relación Riesgo - Rendimiento Principio de la compensación riesgo - rendimiento

50 Probabilidades Concepto: Características: Si un experimento que está sujeto al azar, resulta de n formas igualmente probables y mutuamente excluyente, y si n A de estos resultados tienen un atributo A, la probabilidad de A es la proporción de n A con respecto a n. 1. No pueden ser negativas. 2. La probabilidad de un solo evento no puede ser mayor que uno. 3. La suma de las probabilidades de todos los posibles eventos debe ser igual a uno.

51 Media. Valor esperado. MEDIA Promedio. Es una medida de la tendencia central. Valor Esperado m S Probabilidad del Valor * Valor m S P i * X i

52 Mediana. Moda. MEDIANA Es el valor para el cual, cuando todas las observaciones se ordenan de manera creciente, la mitad de estas es menor que este valor y la otra mitad mayor. MODA Es el valor de la observación que ocurre con mayor frecuencia en el conjunto.

53 Varianza Concepto Es una medida de la dispersión de la distribución probabilística alrededor de la media. (media aritmética de las desviaciones cuadráticas con respecto a la media).

54 Desviación estándar Es la raíz cuadrada de la varianza. Concepto (se utiliza para medir la dispersión de la distribución probabilística y comparar la variabilidad de diferentes distribuciones probabilísticas).

55 Correlación Concepto Mide el grado de fuerza de la relación entre dos variables. Px Px Negativa Positiva Py Py

56 Distribución de Frecuencias 68% 99% 95% M 3s M 2s M s M M s M 2s M 3s s desviación estándar

57 Métodos de tratamiento del riesgo Incrementar la tasa de descuento. Castigar el flujo de fondos. Análisis de Sensibilidad. Análisis de Escenarios. Análisis Dinámico de Riesgo.

58 Modificar Tasa y Flujo INCREMENTAR LA TASA DE DESCUENTO: Ajustar la tasa de descuento conforme a una tasa adicional correspondiente a una prima por riesgo. Este método supone un riesgo por el tiempo en sí, en vez de considerarlo en función de circunstancias condicionantes del proyecto en el tiempo. CASTIGAR LOS FLUJOS DE FONDOS Castigar los flujos de caja según un índice que represente un factor de ajuste por riesgo.

59 Análisis de sensibilidad Estima la sensibilidad de los resultados del proyecto (VAN) a cambios de un parámetro. Análisis qué pasa si?. Permite conocer qué variables de riesgo son importantes (como fuente de riesgo). Una variable es importante (crítica) dependiendo de: Su dirección de cambio. El análisis de sensibilidad permite determinar la dirección del cambio en el VAN. De su punto de quiebre o de equilibrio (Breakeven). Este análisis permite determinar cuánto puede cambiar una variable hasta que su VAN se vuelva negativo.

60 Cuándo una Variable es crítica? Decisiva para la viabilidad del proyecto. Una pequeña desviación de su valor proyectado es potencialmente dañina para el valor del proyecto. Elasticidad (VAN, variable) elevada.

61 Análisis de sensibilidad, limitaciones Rango y distribución de probabilidades de variables El análisis de sensibilidad típico no representa el posible rango de valores. El análisis de sensibilidad no representa las probabilidades para cada rango. Dirección de los efectos... Son generalmente obvios. Ingresos suben Costos suben VAN sube VAN baja

62 Análisis de escenarios El análisis de escenarios reconoce que ciertas variables están correlacionadas. Como resultado, un pequeño número de variables puede ser alterado de manera consistente al mismo tiempo. Cuál es el conjunto de circunstancias que producen diferentes casos o escenarios? El peor caso / CASO PESIMISTA. Caso más probable / EL MEJOR ESTIMADO. El mejor caso / CASO OPTIMISTA.

63 Análisis de escenarios El análisis de escenarios no toma en cuenta la probabilidad de los casos que ocurren. La interpretación es fácil cuando los resultados son robustos: Aceptar proyectos si VAN > 0, aún en el peor caso. Rechazar proyectos si VAN < 0, aún en el mejor caso. Si el VAN es a veces positivo o negativo, los resultados no son concluyentes.

64 Análisis dinámico de riesgo Es una extensión del análisis de sensibilidad y de escenarios. Simultáneamente toma en cuenta las diferentes distribuciones de probabilidades y los diferentes rangos de los valores para las variables claves del proyecto. Permite la correlación entre variables. Genera una distribución de probabilidad de resultados del proyecto (VAN) en vez de un sólo estimado. La distribución de probabilidad del proyecto facilita la toma de decisiones pero existen problemas de interpretación y uso.

65 Proceso del análisis de riesgo Modelo Matemático de Pronósticos. Planilla del proyecto. Identificar variables claves de riesgo que son sensibles e inciertas. Definir el riesgo. Establecer un rango de opciones (mínimo y máximo). Asignar una distribución de probabilidad. Identificar y definir variables correlacionadas. Modelo de simulación y análisis de resultados.

66 Simulación de Monte Carlo Simulación de Monte Carlo => Crystal Ball. Asignación aleatoria a cada variable. El evaluador solo define la probabilidad. Construir flujo de caja referenciando celdas. Crystal Ball => define assumption + define forecast run preferences.

67 Simulación de Monte Carlo Forecast: VAN Trials Frequency Chart 50 Outliers, , ,2, ,5, ,7, , ,1 9 21, , ,44 Dó la re s

68 Simulación de Monte Carlo Forecast: VAN Trials Frequency Chart 50 Outliers, , ,2, ,5, ,7, , ,1 9 21, , ,44 C erta in ty i s 57,67 % from 0,00 to +Infin ity Dó la re s

69 PLAN DE ACCIÓN OBJETIVOS DE TRANSFERENCIA (QUÉ APLICARÁ DE LO APRENDIDO A SU PUESTO DE TRABAJO) ACCIONES QUE PERMITEN LOGRAR EL OBJETIVO PLAZOS DE EJECUCIÓN

70

71

ANEXO III RESOLUCIÓN GENERAL N 2775

- 1-30-50308796-7 AGROMETAL S.A.I. ORDS. ESCRIT. "B" (1 VOTO) 3,850 30-50052532-7 ALPARGATAS S.A.I. y C. ORDS. ESCRIT. "B" (1 VOTO) 3,330 30-50052532-7 ALPARGATAS S.A.I. y C. ORDS. ESCRIT. "B" (1 VOTO)

- 1-30-50308796-7 AGROMETAL S.A.I. ORDS. ESCRIT. "B" (1 VOTO) 3,850 30-50052532-7 ALPARGATAS S.A.I. y C. ORDS. ESCRIT. "B" (1 VOTO) 3,330 30-50052532-7 ALPARGATAS S.A.I. y C. ORDS. ESCRIT. "B" (1 VOTO)

ANEXO III RESOLUCION GENERAL N 2575

- 1-30-50119925-3 ACINDAR IND. ARG. DE ACEROS S.A. ESCRITURALES EN U$S CTA.EXT. 1,760 30-50119925-3 ACINDAR IND. ARG. DE ACEROS S.A. ORDS. ESCRIT. "A" (5 VOTOS) 16,900 30-50119925-3 ACINDAR IND. ARG. DE

- 1-30-50119925-3 ACINDAR IND. ARG. DE ACEROS S.A. ESCRITURALES EN U$S CTA.EXT. 1,760 30-50119925-3 ACINDAR IND. ARG. DE ACEROS S.A. ORDS. ESCRIT. "A" (5 VOTOS) 16,900 30-50119925-3 ACINDAR IND. ARG. DE

ANEXO III (Artículo 2 )

") - 225 - ANEXO III (Artículo 2 ) Detalle de Sociedades y Fondos Comunes de Inversión (con sus respectivas entidades depositarias) con cotización en Bolsas A - ACCIONES 30-50308796-7 AGROMETAL S.A.I. ORDINARIAS

- 225 - ANEXO III (Artículo 2 ) Detalle de Sociedades y Fondos Comunes de Inversión (con sus respectivas entidades depositarias) con cotización en Bolsas A - ACCIONES 30-50308796-7 AGROMETAL S.A.I. ORDINARIAS

ANEXO III RESOLUCION GENERAL N

30-50119925-3 ACINDAR S.A. ORDS. ESCRIT. "B" (1 VOTO) 4,800 30-50119925-3 ACINDAR S.A. ORDS. ESCRIT. "B" (1 VOTO) EN U$S 1,050 30-50119925-3 ACINDAR S.A. ORDS. ESCRIT. "A" (5 VOTOS) 16,900 30-50119925-3

30-50119925-3 ACINDAR S.A. ORDS. ESCRIT. "B" (1 VOTO) 4,800 30-50119925-3 ACINDAR S.A. ORDS. ESCRIT. "B" (1 VOTO) EN U$S 1,050 30-50119925-3 ACINDAR S.A. ORDS. ESCRIT. "A" (5 VOTOS) 16,900 30-50119925-3

Dividendos en efectivo de empresas cotizantes durante el 2 Trimestre de 2010

RESUMEN EJECUTIVO Los dividendos en efectivo pagados por las empresas cotizantes domésticas durante el 2T-10 alcanzaron los $5,443 millones, lo que representó un aumento del 84% respecto del mismo perído

RESUMEN EJECUTIVO Los dividendos en efectivo pagados por las empresas cotizantes domésticas durante el 2T-10 alcanzaron los $5,443 millones, lo que representó un aumento del 84% respecto del mismo perído

SPECIALIZATION: DIRECCIÓN ESTRATÉGICA Business Plan

www.aden.org SPECIALIZATION: DIRECCIÓN ESTRATÉGICA Business Plan www.aden.org Objetivos de transferencia Al finalizar el módulo los participantes podrán: Consolidar claramente cuáles son los costos y

www.aden.org SPECIALIZATION: DIRECCIÓN ESTRATÉGICA Business Plan www.aden.org Objetivos de transferencia Al finalizar el módulo los participantes podrán: Consolidar claramente cuáles son los costos y

Evolución semanal precio novillo Mercado de Liniers. Cotizaciones trigo y maíz $ por Tn. Bolsa de Rosario

2,20 Evolución semanal precio novillo Mercado de Liniers 2,10 2,00 1,90 1,80 1,70 16-4 23-4 30-4 7-5 14-5 21-5 28-5 4-6 11-6 18-6 25-6 2-7 9-7 16-7 23-7 30-7 6-8 13-8 20-8 27-8 3-9 Fuente: Mercado de Liniers

2,20 Evolución semanal precio novillo Mercado de Liniers 2,10 2,00 1,90 1,80 1,70 16-4 23-4 30-4 7-5 14-5 21-5 28-5 4-6 11-6 18-6 25-6 2-7 9-7 16-7 23-7 30-7 6-8 13-8 20-8 27-8 3-9 Fuente: Mercado de Liniers

COSTO DE CAPITAL. Tema 3.1 Costo de capital y CPPC. Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. JLEA

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

ANEXO III RESOLUCION GENERAL N 2575

- 1 - ANEXO III RESOLUCION GENERAL N 2575 Detalle de Sociedades y Fondos Comunes de Inversión (con sus respectivas entidades depositarias) con cotización en Bolsas A - ACCIONES 30-50119925-3 ACINDAR IND.

- 1 - ANEXO III RESOLUCION GENERAL N 2575 Detalle de Sociedades y Fondos Comunes de Inversión (con sus respectivas entidades depositarias) con cotización en Bolsas A - ACCIONES 30-50119925-3 ACINDAR IND.

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión 1 Para la elaboración de un estudio de factibilidad, se debe tomar como punto de partida el estudio

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión 1 Para la elaboración de un estudio de factibilidad, se debe tomar como punto de partida el estudio

GUIA DE ESTUDIO FINANZAS

GUIA DE ESTUDIO FINANZAS OPCION DE GRADO EXAMENES PREPARATORIOS PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS CARRERA DE CONTADURIA PÚBLICA Bogotá Junio de 2013 Tabla

GUIA DE ESTUDIO FINANZAS OPCION DE GRADO EXAMENES PREPARATORIOS PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS CARRERA DE CONTADURIA PÚBLICA Bogotá Junio de 2013 Tabla

ANEXO 1. CONCEPTOS BÁSICOS. Este anexo contiene información que complementa el entendimiento de la tesis presentada.

ANEXO 1. CONCEPTOS BÁSICOS Este anexo contiene información que complementa el entendimiento de la tesis presentada. Aquí se exponen técnicas de cálculo que son utilizados en los procedimientos de los modelos

ANEXO 1. CONCEPTOS BÁSICOS Este anexo contiene información que complementa el entendimiento de la tesis presentada. Aquí se exponen técnicas de cálculo que son utilizados en los procedimientos de los modelos

MODULO VIII. Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL.

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

Profesor: George Sanchez Q.

Universidad Nacional del Callao FACULTAD DE CIENCIAS ECONÓMICAS Curso: Evaluación Privada de Proyectos Tema 9: Evaluación de Proyectos bajo Incertidumbre Profesor: George Sanchez Q. Econ. PhD (c) Agenda

Universidad Nacional del Callao FACULTAD DE CIENCIAS ECONÓMICAS Curso: Evaluación Privada de Proyectos Tema 9: Evaluación de Proyectos bajo Incertidumbre Profesor: George Sanchez Q. Econ. PhD (c) Agenda

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS PASOS A SEGUIR EN LA METODOLOGÍA DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

4/24/2010. (c) Antonio Vives, Cumpetere

Antonio Vives, Cumpetere") Evaluación y seguimiento de proyectos de inversión pública Ministerio de Finanzas Corporación Andina de Fomento Quito, Ecuador 22-2424 abril 2010 Antonio Vives / Juan Benavides Agenda de la sesión Análisis

Evaluación y seguimiento de proyectos de inversión pública Ministerio de Finanzas Corporación Andina de Fomento Quito, Ecuador 22-2424 abril 2010 Antonio Vives / Juan Benavides Agenda de la sesión Análisis

CONTENIDO AGRADECIMIENTOS INTRODUCCIÓN. xi xiii

CONTENIDO AGRADECIMIENTOS INTRODUCCIÓN xi xiii I. EL PROYECTO DE INVERSIÓN Y EL CICLO DEL PROYECTO 1 1.1 El proyecto de inversión 1 1.2 El proyecto: objetivos jerárquicamente interrelacionados 2 1.3 Los

CONTENIDO AGRADECIMIENTOS INTRODUCCIÓN xi xiii I. EL PROYECTO DE INVERSIÓN Y EL CICLO DEL PROYECTO 1 1.1 El proyecto de inversión 1 1.2 El proyecto: objetivos jerárquicamente interrelacionados 2 1.3 Los

ANÁLISIS FINANCIERO DE PROYECTOS INMOBILIARIOS.

20 16 ANÁLISIS FINANCIERO DE PROYECTOS INMOBILIARIOS www.uai.cl curso análisis financiero de proyectos inmobiliarios 2 universidad adolfo ibáñez / escuela de negocios bienvenida los recientes cambios y

20 16 ANÁLISIS FINANCIERO DE PROYECTOS INMOBILIARIOS www.uai.cl curso análisis financiero de proyectos inmobiliarios 2 universidad adolfo ibáñez / escuela de negocios bienvenida los recientes cambios y

ANEXO III RESOLUCIÓN GENERAL N 2775

- 1 - Detalle de Sociedades y Fondos Comunes de Inversión (con sus respectivas entidades depositarias) con cotización en Bolsas A - ACCIONES CUIT DENOMINACIÓN CLASE PRECIO 30-50308796-7 AGROMETAL S.A.I.

- 1 - Detalle de Sociedades y Fondos Comunes de Inversión (con sus respectivas entidades depositarias) con cotización en Bolsas A - ACCIONES CUIT DENOMINACIÓN CLASE PRECIO 30-50308796-7 AGROMETAL S.A.I.

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

DIRECCIÓN ESTRATÉGICA CORPORATIVA

DIRECCIÓN ESTRATÉGICA CORPORATIVA CONTENIDO 1 2 3 4 Valuación Corporativa Reestructura Corporativa Fusiones y Adquisiciones Emisión de Deuda y Capital OBJETIVO DE LAS FINANZAS Es crear valor a partir de

DIRECCIÓN ESTRATÉGICA CORPORATIVA CONTENIDO 1 2 3 4 Valuación Corporativa Reestructura Corporativa Fusiones y Adquisiciones Emisión de Deuda y Capital OBJETIVO DE LAS FINANZAS Es crear valor a partir de

Planificaciones Ingeniería Económica II. Docente responsable: LELIC RIFAT. 1 de 6

Planificaciones 7151 - Ingeniería Económica II Docente responsable: LELIC RIFAT 1 de 6 OBJETIVOS Esta asignatura persigue la capacitación conceptual, teórica y práctica de los estudiantes universitarios

Planificaciones 7151 - Ingeniería Económica II Docente responsable: LELIC RIFAT 1 de 6 OBJETIVOS Esta asignatura persigue la capacitación conceptual, teórica y práctica de los estudiantes universitarios

Costo de Capital y Estructura Financiera Optima

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Facultad de Ciencias Administrativas Costo de Capital y Estructura Financiera Optima Alejandro Narváez Liceras, 2015. www.alejandronarvaez.com E.mail:anarvaez@unmsm.edu.pe

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Facultad de Ciencias Administrativas Costo de Capital y Estructura Financiera Optima Alejandro Narváez Liceras, 2015. www.alejandronarvaez.com E.mail:anarvaez@unmsm.edu.pe

COSTO DE CAPITAL COSTO DE CAPITAL COSTO DE CAPITAL COSTO DE CAPITAL BALANCE GENERAL COSTO DE CAPITAL BALANCE GENERAL. M.Sc. Roberto Solé M.

CONCEPTO: Tasa de rendimiento mínimo que una empresa desea obtener sobre sus inversiones en proyectos por renunciar a un uso alternativo de esos recursos, bajo niveles de riesgo similares, y satisfacer

CONCEPTO: Tasa de rendimiento mínimo que una empresa desea obtener sobre sus inversiones en proyectos por renunciar a un uso alternativo de esos recursos, bajo niveles de riesgo similares, y satisfacer

Determinantes del Costo de Oportunidad del Capital de las Empresas de Telefonía Fija en Perú

Determinantes del Costo de Oportunidad del Capital de las Empresas de Telefonía Fija en Perú Gerencia de Políticas Regulatorias Noviembre 2006 Importantancia del Costo de Oportunidad del Capital El costo

Determinantes del Costo de Oportunidad del Capital de las Empresas de Telefonía Fija en Perú Gerencia de Políticas Regulatorias Noviembre 2006 Importantancia del Costo de Oportunidad del Capital El costo

Métodos de valuación de empresas basados en comparables ( múltiplos )

") Valuación por comparables Agosto de 2004 Métodos de valuación de empresas basados en comparables ( múltiplos ) Dr. Guillermo López Dumrauf dumrauf@fibertel.com.ar La presentación puede encontrarse en:

Valuación por comparables Agosto de 2004 Métodos de valuación de empresas basados en comparables ( múltiplos ) Dr. Guillermo López Dumrauf dumrauf@fibertel.com.ar La presentación puede encontrarse en:

Medidas de dispersión

Medidas de dispersión Las medidas de dispersión nos informan sobre cuánto se alejan del centro los valores de la distribución. Las medidas de dispersión son: Rango o recorrido El rango es la diferencia

Medidas de dispersión Las medidas de dispersión nos informan sobre cuánto se alejan del centro los valores de la distribución. Las medidas de dispersión son: Rango o recorrido El rango es la diferencia

Introducción a la unidad 4:

Introducción a la unidad 4: Valor actual neto, tasa interna de retorno INACAP Virtual Introducción a la Unidad 4 Matemática financiera 2 ÍNDICE DE CONTENIDOS ÍNDICE DE CONTENIDOS... 3 INTRODUCCIÓN... 4

Introducción a la unidad 4: Valor actual neto, tasa interna de retorno INACAP Virtual Introducción a la Unidad 4 Matemática financiera 2 ÍNDICE DE CONTENIDOS ÍNDICE DE CONTENIDOS... 3 INTRODUCCIÓN... 4

Cómo elaborar un Plan de Negocios de Exportación (Parte IV)

") Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Planificación y análisis del riesgo del proyecto

Planificación y análisis del riesgo del proyecto Dr. Guillermo López Dumrauf UCEMA dumrauf@fibertel.com.ar Previsiones del caso base! " # $% & ' ()* ' &! + $,) -+.)&" ' /* &!& Proyección del flujo de efectivo

Planificación y análisis del riesgo del proyecto Dr. Guillermo López Dumrauf UCEMA dumrauf@fibertel.com.ar Previsiones del caso base! " # $% & ' ()* ' &! + $,) -+.)&" ' /* &!& Proyección del flujo de efectivo

INFORME FINANCIERO HIDROSTAL S.A.

INFORME FINANCIERO HIDROSTAL S.A. CONTENIDO 1. Introducción 2. Estado de situación financiera 2012 2014 3. Estado de resultados 2012-2014.. 4. Flujo de caja libre. 5. Flujo de caja financiero. 6. Flujo

INFORME FINANCIERO HIDROSTAL S.A. CONTENIDO 1. Introducción 2. Estado de situación financiera 2012 2014 3. Estado de resultados 2012-2014.. 4. Flujo de caja libre. 5. Flujo de caja financiero. 6. Flujo

EVALUACIÓN DE PROYECTOS Y DECISIONES DE INVERSIÓN

EVALUACIÓN DE PROYECTOS Y DECISIONES DE INVERSIÓN EVALUACIÓN DE PROYECTOS Y DECISIONES DE INVERSIÓN Autor Ph.D. Sergio Bravo Orellana Director Fundador del Instituto de Regulación & Finanzas de la Universidad

EVALUACIÓN DE PROYECTOS Y DECISIONES DE INVERSIÓN EVALUACIÓN DE PROYECTOS Y DECISIONES DE INVERSIÓN Autor Ph.D. Sergio Bravo Orellana Director Fundador del Instituto de Regulación & Finanzas de la Universidad

ANEXO III (Artículo 2 )

") - 264-30-50308796-7 AGROMETAL S.A.I. ORDINARIAS ESCRITURALES (1 VOTO) 3,640 30-50052532-7 ALPARGATAS S.A.I. y C. ORDINARIAS ESCRITURALES (1 VOTO) U$S CABLE 1,520 30-50052532-7 ALPARGATAS S.A.I. y C. ORDINARIAS

- 264-30-50308796-7 AGROMETAL S.A.I. ORDINARIAS ESCRITURALES (1 VOTO) 3,640 30-50052532-7 ALPARGATAS S.A.I. y C. ORDINARIAS ESCRITURALES (1 VOTO) U$S CABLE 1,520 30-50052532-7 ALPARGATAS S.A.I. y C. ORDINARIAS

Unidad I Introducción a las Finanzas Corporativas

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

DIPLOMADO FINANZAS PARA NO FINANCIEROS

DIPLOMADO FINANZAS PARA NO FINANCIEROS La Asociación Colombiana de Técnicos de la Caña de Azúcar, TECNICAÑA en convenio con la Universidad Pontificia Bolivariana invita a participar a todos sus asociados

DIPLOMADO FINANZAS PARA NO FINANCIEROS La Asociación Colombiana de Técnicos de la Caña de Azúcar, TECNICAÑA en convenio con la Universidad Pontificia Bolivariana invita a participar a todos sus asociados

Presentación. Matemáticas Financieras Semana Problema. Objeto: Objetivo: Sistema de Conocimientos. 1 Carlos Mario Morales C

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

ADMINISTRACION FINANCIERA. Parte IV Capítulo 3. Inversiones de capital a largo plazo.-

ADMINISTRACION FINANCIERA Parte IV Capítulo 3. Inversiones de capital a largo plazo.- Puntos 1-4. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1.

ADMINISTRACION FINANCIERA Parte IV Capítulo 3. Inversiones de capital a largo plazo.- Puntos 1-4. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1.

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DEPARTAMENTO DE ESTADISITICA CATEDRA Estadística Especializada ASIGNATURA Estadística Descriptiva Para Psicólogos (EST-225)

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DEPARTAMENTO DE ESTADISITICA CATEDRA Estadística Especializada ASIGNATURA Estadística Descriptiva Para Psicólogos (EST-225)

Los mercados en un entorno de crisis. Estrategias en este escenario

Los mercados en un entorno de crisis. Estrategias en este escenario XV JORNADAS E.T.E. FONDO DE PENSIONES EMPLEADOS DE TELEFÓNICA ESPAÑA (E.T.E.) 5 de noviembre de 2009 INDICE I.- CAUSAS FINANCIERAS DE

Los mercados en un entorno de crisis. Estrategias en este escenario XV JORNADAS E.T.E. FONDO DE PENSIONES EMPLEADOS DE TELEFÓNICA ESPAÑA (E.T.E.) 5 de noviembre de 2009 INDICE I.- CAUSAS FINANCIERAS DE

Capítulo 9 Estructura y Administración de Portafolios de Inversión

Capítulo 9 Estructura y Administración de Portafolios de Inversión Objetivo Presentar los conceptos básicos y el proceso vinculado a la administración de portafolios de inversión Parte I CONCEPTOS BÁSICOS

Capítulo 9 Estructura y Administración de Portafolios de Inversión Objetivo Presentar los conceptos básicos y el proceso vinculado a la administración de portafolios de inversión Parte I CONCEPTOS BÁSICOS

Máster en Dirección Financiera y Gestión Empresarial

Máster en Dirección Financiera y Gestión Empresarial Duración: 612.00 horas Descripción En la actualidad, la función económico-financiera en la empresa ha experimentado un aumento de su peso específico

Máster en Dirección Financiera y Gestión Empresarial Duración: 612.00 horas Descripción En la actualidad, la función económico-financiera en la empresa ha experimentado un aumento de su peso específico

La Pesada Herencia: El ANPEE y el accionar de los Directores estatales en las empresas

La Pesada Herencia: El ANPEE y el accionar de los Directores estatales en las empresas [para] Cambiemos ( ) no es prioridad vender las acciones de inmediato para cumplir el objetivo de pago a los jubilados.

La Pesada Herencia: El ANPEE y el accionar de los Directores estatales en las empresas [para] Cambiemos ( ) no es prioridad vender las acciones de inmediato para cumplir el objetivo de pago a los jubilados.

Consistencia de la política monetaria, cambiaria y fiscal

Servicio de Estudios Económicos Consistencia de la política monetaria, cambiaria y fiscal Ernesto Gaba Consejo Profesional de Ciencias Económicas Buenos Aires, 28 de junio de 2006 Servicio de Estudios

Servicio de Estudios Económicos Consistencia de la política monetaria, cambiaria y fiscal Ernesto Gaba Consejo Profesional de Ciencias Económicas Buenos Aires, 28 de junio de 2006 Servicio de Estudios

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 15 CRITERIOS DE EVALUACION DE PROYECTOS VALOR

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 15 CRITERIOS DE EVALUACION DE PROYECTOS VALOR

DIPLOMADO EN FINANZAS

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

INDICE Nivel uno 1. Terminología y diagramas de flujo de caja 2. Factores y su empleo

INDICE Nivel uno 1. Terminología y diagramas de flujo de caja 3 1.1. Terminología básica 4 1.2. cálculos de interés 5 1.3. equivalencia 6 1.4. interés simple y compuesto 8 1.5. símbolos y su significado

INDICE Nivel uno 1. Terminología y diagramas de flujo de caja 3 1.1. Terminología básica 4 1.2. cálculos de interés 5 1.3. equivalencia 6 1.4. interés simple y compuesto 8 1.5. símbolos y su significado

LOGO. Introducción a la Valuación de Empresas.

LOGO UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA COORDINACIÓN GENERAL DE INVESTIGACIÓN Y POSTGRADO COORDINACIÓN DE ESTUDIOS DE POSTGRADOS EN GERENCIA Y CAPITAL HUMANO ASIGNATURA: FINANZAS II Introducción

LOGO UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA COORDINACIÓN GENERAL DE INVESTIGACIÓN Y POSTGRADO COORDINACIÓN DE ESTUDIOS DE POSTGRADOS EN GERENCIA Y CAPITAL HUMANO ASIGNATURA: FINANZAS II Introducción

Evaluación de Proyectos. Ayudantía N º 1. Profesor: Marco Mosca Ayudante: Andrés Jara

Evaluación de Proyectos Ayudantía N º 1 Profesor: Marco Mosca Ayudante: Andrés Jara Aspectos Formales Puntualidad Horario de atención Abate Molina 140 Jueves 16:00 Hrs. Enviar correo de confirmación Mail:

Evaluación de Proyectos Ayudantía N º 1 Profesor: Marco Mosca Ayudante: Andrés Jara Aspectos Formales Puntualidad Horario de atención Abate Molina 140 Jueves 16:00 Hrs. Enviar correo de confirmación Mail:

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (PEP) II

II") PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (PEP) II Apuntes N 4 1 Estudio Financiero Objetivo Recopilar, sistematizar y confeccionar toda la información financiera relevante para la construcción de los flujos

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS (PEP) II Apuntes N 4 1 Estudio Financiero Objetivo Recopilar, sistematizar y confeccionar toda la información financiera relevante para la construcción de los flujos

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

EL MERCADO RECONOCE Y RECOMPENSA A LA EMPRESA QUE GENERA VALOR. Universidad de los Andes Programa de Desarrollo Gerencial

EL MERCADO RECONOCE Y RECOMPENSA A LA EMPRESA QUE GENERA VALOR Universidad de los Andes Programa de Desarrollo Gerencial Camilo Soto Franky Cuenta con 14 años de experiencia en banca de inversión. Dentro

EL MERCADO RECONOCE Y RECOMPENSA A LA EMPRESA QUE GENERA VALOR Universidad de los Andes Programa de Desarrollo Gerencial Camilo Soto Franky Cuenta con 14 años de experiencia en banca de inversión. Dentro

UNIVERSIDAD SIMÓN BOLÍVAR Vicerrectorado Académico

UNIVERSIDAD SIMÓN BOLÍVAR Vicerrectorado Académico 1.Departamento: DPTO. DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS (6703) www.dcea.usb.ve 2. Asignatura: ECONOMÍA DE LA EMPRESA 3. Código de la asignatura:

UNIVERSIDAD SIMÓN BOLÍVAR Vicerrectorado Académico 1.Departamento: DPTO. DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS (6703) www.dcea.usb.ve 2. Asignatura: ECONOMÍA DE LA EMPRESA 3. Código de la asignatura:

METODOS DE VALORACION

METODOS DE VALORACION BALANCE CUENTA DE MIXTOS DESCUENTO CREACION DE OPCIONES RESULTADOS (GOOD WILL) DE FLUJOS VALOR Valor contable Múltiplos de: Clásicos Flujo de Caja Libre EVA Black And Sholes Valor

METODOS DE VALORACION BALANCE CUENTA DE MIXTOS DESCUENTO CREACION DE OPCIONES RESULTADOS (GOOD WILL) DE FLUJOS VALOR Valor contable Múltiplos de: Clásicos Flujo de Caja Libre EVA Black And Sholes Valor

Macroeconomía II TEORÍAS DEL CONSUMO Y LA INVERSIÓN

Macroeconomía II TEORÍAS DEL CONSUMO Y LA INVERSIÓN Importancia de la Inversión 1. Las fluctuaciones de la inversión explican una gran parte de las oscilaciones del PIB en el ciclo económico. 2. La inversión

Macroeconomía II TEORÍAS DEL CONSUMO Y LA INVERSIÓN Importancia de la Inversión 1. Las fluctuaciones de la inversión explican una gran parte de las oscilaciones del PIB en el ciclo económico. 2. La inversión

Dirección Financiera II Universidad de León. Curso

Dirección Financiera II Universidad de León. Curso 2013-2014 Isabel Feito Ruiz (ifeir@unileon.es) 1 Índice de Contenidos Bloque I: La Decisión de Inversión en Ambiente de Racionamiento y de Riesgo Tema

Dirección Financiera II Universidad de León. Curso 2013-2014 Isabel Feito Ruiz (ifeir@unileon.es) 1 Índice de Contenidos Bloque I: La Decisión de Inversión en Ambiente de Racionamiento y de Riesgo Tema

SEMINARIO EN FINANZAS PARA NO FINANCIEROS

SEMINARIO EN FINANZAS PARA NO FINANCIEROS Objetivo general: Proporcionar al participante la capacidad y habilidad de actualizar el marco financiero de cualquier giro de negocio y saber analizar las alternativas

SEMINARIO EN FINANZAS PARA NO FINANCIEROS Objetivo general: Proporcionar al participante la capacidad y habilidad de actualizar el marco financiero de cualquier giro de negocio y saber analizar las alternativas

La Evaluación Financiera de Proyectos de Informática

La Evaluación Financiera de Proyectos de Informática Cómo clasificar costos y beneficios? Cuáles son los costos y beneficios típicos de un proyecto de informática? Qué técnica es apropiada para evaluar

La Evaluación Financiera de Proyectos de Informática Cómo clasificar costos y beneficios? Cuáles son los costos y beneficios típicos de un proyecto de informática? Qué técnica es apropiada para evaluar

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS Facultad Tecnológica

1. Información General UNIVERSIDAD DISTRITAL Francisco José de Caldas Tecnología en Sistemas Eléctricos media y baja tensión articulado por ciclos propedéuticos con Ingeniería Eléctrica por ciclos Espacio

1. Información General UNIVERSIDAD DISTRITAL Francisco José de Caldas Tecnología en Sistemas Eléctricos media y baja tensión articulado por ciclos propedéuticos con Ingeniería Eléctrica por ciclos Espacio

Las medidas de dispersión nos informan sobre cuánto se alejan del centro los valores de la distribución.

CONTENIDO: MEDIDAS DE DISPERSIÓN INDICADOR DE LOGRO: Determinarás y aplicarás, con perseverancia las medidas de dispersión para datos no agrupados y agrupados Guía de trabajo: Las medidas de dispersión

CONTENIDO: MEDIDAS DE DISPERSIÓN INDICADOR DE LOGRO: Determinarás y aplicarás, con perseverancia las medidas de dispersión para datos no agrupados y agrupados Guía de trabajo: Las medidas de dispersión

Boletín de Consultoría Gerencial

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (2/4) Enfoque metodológico para la valoración de empresas basado en los flujos de caja libres descontados Boletín Digital No. 12-2013

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (2/4) Enfoque metodológico para la valoración de empresas basado en los flujos de caja libres descontados Boletín Digital No. 12-2013

Medición y gestión del riesgo de cambio

Medición y gestión del riesgo de cambio Israel Pérez Corrales Madrid, 16 de diciembre de 2004 Gestión Global del Riesgo, BBVA Definición del Riesgo de Cambio Metodología de medición Modelos para la gestión

Medición y gestión del riesgo de cambio Israel Pérez Corrales Madrid, 16 de diciembre de 2004 Gestión Global del Riesgo, BBVA Definición del Riesgo de Cambio Metodología de medición Modelos para la gestión

ANEXO I. Determinación de Costo de Capital para Gtd MANQUEHUE S.A.

ANEXO I Determinación de Costo de Capital para Gtd MANQUEHUE S.A. Índice Resumen Ejecutivo... 2 1 Introducción... 3 2 Marco Teórico... 3 3 Cálculo de la Tasa de Costo de Capital Según Bases Tarifarias...

ANEXO I Determinación de Costo de Capital para Gtd MANQUEHUE S.A. Índice Resumen Ejecutivo... 2 1 Introducción... 3 2 Marco Teórico... 3 3 Cálculo de la Tasa de Costo de Capital Según Bases Tarifarias...

DIPLOMADO EN PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE VERSIÓN 2016

DIPLOMADO EN PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE VERSIÓN 2016 Herramientas Cuantitativas Que los alumnos sean capaces de entender el concepto

DIPLOMADO EN PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE VERSIÓN 2016 Herramientas Cuantitativas Que los alumnos sean capaces de entender el concepto

EVALUACIÓN FINANCIERA DEL PROYECTO

EVALUACIÓN FINANCIERA DEL PROYECTO La forma correcta de abordar la evaluación de proyectos debe ser consecuente con los principios del concepto de equivalencia. Se debe tener en cuenta, específicamente,

EVALUACIÓN FINANCIERA DEL PROYECTO La forma correcta de abordar la evaluación de proyectos debe ser consecuente con los principios del concepto de equivalencia. Se debe tener en cuenta, específicamente,

ESTADÍSTICA. Población Individuo Muestra Muestreo Valor Dato Variable Cualitativa ordinal nominal. continua

ESTADÍSTICA Población Individuo Muestra Muestreo Valor Dato Variable Cualitativa ordinal nominal Cuantitativa discreta continua DISTRIBUCIÓN DE FRECUENCIAS Frecuencia absoluta: fi Frecuencia relativa:

ESTADÍSTICA Población Individuo Muestra Muestreo Valor Dato Variable Cualitativa ordinal nominal Cuantitativa discreta continua DISTRIBUCIÓN DE FRECUENCIAS Frecuencia absoluta: fi Frecuencia relativa:

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

QUE ES EL COSTO DE CAPITAL

COSTO DE CAPITAL QUE ES EL COSTO DE CAPITAL Es la retribución que reciben los inversores por proveer fondos a la empresa, es decir, el pago que obtienen tanto acreedores como accionistas. Los acreedores

COSTO DE CAPITAL QUE ES EL COSTO DE CAPITAL Es la retribución que reciben los inversores por proveer fondos a la empresa, es decir, el pago que obtienen tanto acreedores como accionistas. Los acreedores

Programa Santander Finanzas. Mercados Financieros Internacionales

Programa Santander Finanzas Mercados Financieros Internacionales Dirección UADE BS: Dr. Juan Cruz Lozada Responsables del Curso: Dr. Marcelo A. Delfino Dr. Nestor Bruno TEMARIO La gestión integral del

Programa Santander Finanzas Mercados Financieros Internacionales Dirección UADE BS: Dr. Juan Cruz Lozada Responsables del Curso: Dr. Marcelo A. Delfino Dr. Nestor Bruno TEMARIO La gestión integral del

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración. Caso 1. Deterioro en una unidad generadora de efectivo

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración Caso 1. Deterioro en una unidad generadora de efectivo Este ejemplo ilustra de una perdida por deterioro en los activos individuales

CASO PRÁCTICO C-15. Deterioro en el valor de los activos de larga duración Caso 1. Deterioro en una unidad generadora de efectivo Este ejemplo ilustra de una perdida por deterioro en los activos individuales

GESTIÒN FINANCIERA FINANZAS OPERATICAS TALLER DE GESTIÒN PARA PYMES

GESTIÒN FINANCIERA FINANZAS OPERATICAS TALLER DE GESTIÒN PARA PYMES Contenidos La visión financiera La información financiera El análisis por ratios financieros Los flujos de fondos La determinación de

GESTIÒN FINANCIERA FINANZAS OPERATICAS TALLER DE GESTIÒN PARA PYMES Contenidos La visión financiera La información financiera El análisis por ratios financieros Los flujos de fondos La determinación de

Análisis de Proyectos de Inversión. Fundamentos. Parámetros relevantes y criterios de análisis Pay Back, Net Present Value (VAN), Internal Rate of Return (TIR)... Ideas Previas y Conceptos Básicos. El

Análisis de Proyectos de Inversión. Fundamentos. Parámetros relevantes y criterios de análisis Pay Back, Net Present Value (VAN), Internal Rate of Return (TIR)... Ideas Previas y Conceptos Básicos. El

Análisis de riesgo e incertidumbre

Análisis de riesgo e incertidumbre Eduardo Contreras Enero 2009 Introducción a riesgo e incertidumbre Dos Conceptos: Riesgo:» Información de naturaleza aleatórea, las probabilidades de ocurrencia de eventos

Análisis de riesgo e incertidumbre Eduardo Contreras Enero 2009 Introducción a riesgo e incertidumbre Dos Conceptos: Riesgo:» Información de naturaleza aleatórea, las probabilidades de ocurrencia de eventos

Seminario en Métodos en Valuación de Empresas. Satisfaciente. Satisfaciente. Características De Proceso. Toma De Decisiones

Seminario en Métodos en Valuación de Empresas Juan Lucas Dapena Doctor en Ciencias Económicas (Universidad Nacional de Córdoba) Master in Social Sciences (London School of Economics) Hombre Económico Y

Seminario en Métodos en Valuación de Empresas Juan Lucas Dapena Doctor en Ciencias Económicas (Universidad Nacional de Córdoba) Master in Social Sciences (London School of Economics) Hombre Económico Y

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS. Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

UNIDAD 7 Medidas de dispersión

UNIDAD 7 Medidas de dispersión UNIDAD 7 MEDIDAS DE DISPERSIÓN Al calcular un promedio, por ejemplo la media aritmética no sabemos su representatividad para ese conjunto de datos. La información suministrada

UNIDAD 7 Medidas de dispersión UNIDAD 7 MEDIDAS DE DISPERSIÓN Al calcular un promedio, por ejemplo la media aritmética no sabemos su representatividad para ese conjunto de datos. La información suministrada

4 Métodos de evaluación de proyectos en ambientes inflacionarios

4 Métodos de evaluación de proyectos en ambientes inflacionarios Anteriormente se dijo que la inflación podía afectar a la economía de distintos modos: merma el poder adquisitivo del dinero, puede favorecer

4 Métodos de evaluación de proyectos en ambientes inflacionarios Anteriormente se dijo que la inflación podía afectar a la economía de distintos modos: merma el poder adquisitivo del dinero, puede favorecer

INDICE DE OPACIDAD 1

INDICE DE OPACIDAD 1 El Indice Global de Opacidad (Factor-O) mide los efectos adversos que tiene la falta de transparencia (opacidad) en el costo y disponibilidad de capital. Este índice fue calculado

INDICE DE OPACIDAD 1 El Indice Global de Opacidad (Factor-O) mide los efectos adversos que tiene la falta de transparencia (opacidad) en el costo y disponibilidad de capital. Este índice fue calculado

CAPITULO VII: ANALISIS ECONOMICO, FINANCIERO Y EVALUACIÓN. Para tener los informes necesarios, para el análisis y control financiero

CAPITULO VII: ANALISIS ECONOMICO, FINANCIERO Y EVALUACIÓN DEL PROYECTO Para tener los informes necesarios, para el análisis y control financiero de las empresas y para tener el instrumento adecuado para

CAPITULO VII: ANALISIS ECONOMICO, FINANCIERO Y EVALUACIÓN DEL PROYECTO Para tener los informes necesarios, para el análisis y control financiero de las empresas y para tener el instrumento adecuado para

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

Introducción a las Normas Internacionales de Contabilidad

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

VIABILIDAD Y GESTIÓN ECONÓMICA DE LOS PROGRAMAS DE ACTUACIÓN INTEGRADA

MASTER EN PLANIFICACIÓN TERRITORIAL, MEDIOAMBIENTAL Y URBANA VIABILIDAD Y GESTIÓN ECONÓMICA DE LOS PROGRAMAS DE ACTUACIÓN INTEGRADA 2.- VIABILIDAD ECONÓMICA DE PROYECTOS URBANOS Abril 2009 Sara Mur Estada

MASTER EN PLANIFICACIÓN TERRITORIAL, MEDIOAMBIENTAL Y URBANA VIABILIDAD Y GESTIÓN ECONÓMICA DE LOS PROGRAMAS DE ACTUACIÓN INTEGRADA 2.- VIABILIDAD ECONÓMICA DE PROYECTOS URBANOS Abril 2009 Sara Mur Estada

UNIVERSIDAD MARÍA AUXILIADORA - UMA

ESCUELA ACADÉMICA PROFESIONAL DE MARKETING EMPRESARIAL SILABO DEL CURSO DE FINANZAS I: MATEMÁTICA FINANCIERA I. DATOS GENERALES: Nombre del curso : Finanzas I: Matemática Financiera Semestre Académico

ESCUELA ACADÉMICA PROFESIONAL DE MARKETING EMPRESARIAL SILABO DEL CURSO DE FINANZAS I: MATEMÁTICA FINANCIERA I. DATOS GENERALES: Nombre del curso : Finanzas I: Matemática Financiera Semestre Académico

Implementación de un restaurante temático en la ciudad de Machala

Implementación de un restaurante temático en la ciudad de Machala Elaborador por: Jessica Arias Katherine Loor Diana Paguay Restaurante Temático 1 INTRODUCCIÓN Nuestro proyecto es la creación de un restaurante

Implementación de un restaurante temático en la ciudad de Machala Elaborador por: Jessica Arias Katherine Loor Diana Paguay Restaurante Temático 1 INTRODUCCIÓN Nuestro proyecto es la creación de un restaurante

Grupo 23 Semestre Segundo examen parcial

Probabilidad Grupo 23 Semestre 2015-2 Segundo examen parcial La tabla siguiente presenta 20 postulados, algunos de los cuales son verdaderos y otros son falsos. Analiza detenidamente cada postulado y elige

Probabilidad Grupo 23 Semestre 2015-2 Segundo examen parcial La tabla siguiente presenta 20 postulados, algunos de los cuales son verdaderos y otros son falsos. Analiza detenidamente cada postulado y elige

MEDIDAS DE RESUMEN: MEDIDAS DE TENDENCIA CENTRAL Y DISPERSIÓN. Lic. Esperanza García Cribilleros

MEDIDAS DE RESUMEN: MEDIDAS DE TENDENCIA CENTRAL Y DISPERSIÓN Lic. Esperanza García Cribilleros ANÁLISIS EXPLORATORIO DE DATOS Diagrama de tallo y hojas Diagrama de caja DESCRIPCIÓN N DE LOS DATOS Tablas

MEDIDAS DE RESUMEN: MEDIDAS DE TENDENCIA CENTRAL Y DISPERSIÓN Lic. Esperanza García Cribilleros ANÁLISIS EXPLORATORIO DE DATOS Diagrama de tallo y hojas Diagrama de caja DESCRIPCIÓN N DE LOS DATOS Tablas

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO. Código RICOFI16. Contabilidad, Análisis Financiero, Reporting y Fiscalidad

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

Probabilidad y Estadística, EIC 311

Probabilidad y Estadística, EIC 311 Medida de resumen 1er Semestre 2016 1 / 105 , mediana y moda para datos no Una medida muy útil es la media aritmética de la muestra = Promedio. 2 / 105 , mediana y moda

Probabilidad y Estadística, EIC 311 Medida de resumen 1er Semestre 2016 1 / 105 , mediana y moda para datos no Una medida muy útil es la media aritmética de la muestra = Promedio. 2 / 105 , mediana y moda

INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 29 de Abril de 2016

29 de Abril de 2016") ANEXO ESTADÍSTICO 1 : COEFICIENTES DE VARIACIÓN Y ERROR ASOCIADO AL ESTIMADOR ENCUESTA NACIONAL DE EMPLEO (ENE) INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 9 de Abril de 016 1 Este anexo estadístico es una

ANEXO ESTADÍSTICO 1 : COEFICIENTES DE VARIACIÓN Y ERROR ASOCIADO AL ESTIMADOR ENCUESTA NACIONAL DE EMPLEO (ENE) INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 9 de Abril de 016 1 Este anexo estadístico es una

CAPÍTULO IV OPTIMIZACIÓN DE CARTERA DE INVERSIONES

CAPÍTULO IV OPTIMIZACIÓN DE CARTERA DE INVERSIONES IV. OPTIMIZACIÓN DE CARTERA DE INVERSIONES La empresa para optimizar sus recursos financieros, requiere diversificar las inversiones que ejecute, con

CAPÍTULO IV OPTIMIZACIÓN DE CARTERA DE INVERSIONES IV. OPTIMIZACIÓN DE CARTERA DE INVERSIONES La empresa para optimizar sus recursos financieros, requiere diversificar las inversiones que ejecute, con

Modelos de PERT/CPM: Probabilístico

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE CÓMPUTO Modelos de PERT/CPM: Probabilístico M. En C. Eduardo Bustos Farías 1 Existen proyectos con actividades que tienen tiempos inciertos, es decir,

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE CÓMPUTO Modelos de PERT/CPM: Probabilístico M. En C. Eduardo Bustos Farías 1 Existen proyectos con actividades que tienen tiempos inciertos, es decir,

CONTABILIDAD GERENCIAL

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

ACCIONES ARGENTINAS (*)

") Fecha 16-sep-215 ACCIONES ARGENTINAS (*) TICKER BCBA % de Variación VOLATILIDAD Cap de Mercado EV 52 semanas (ARS) Versus Merval Beta Diario MTD YTD 3 días 9 días (ARS MM) (ARS MM) Max Min MTD YTD BANCOS

Fecha 16-sep-215 ACCIONES ARGENTINAS (*) TICKER BCBA % de Variación VOLATILIDAD Cap de Mercado EV 52 semanas (ARS) Versus Merval Beta Diario MTD YTD 3 días 9 días (ARS MM) (ARS MM) Max Min MTD YTD BANCOS

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo Índice 1. Metodología de fijación de tipos de interés intragrupo 2. Modelo de rating de Afi 3. Enfoque del asesoramiento

Asesoramiento en la fijación de tipos de interés de operaciones de financiación intragrupo Índice 1. Metodología de fijación de tipos de interés intragrupo 2. Modelo de rating de Afi 3. Enfoque del asesoramiento

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

Dirección Financiera II

Dirección Financiera II Javier Gómez Biscarri Albert Banal-Estanol Miércoles, 8 de Marzo de 01, 9:00 am Duración máxima del examen: horas TEORÍA (1 punto por cada respuesta correcta; -0. puntos por respuestas

Dirección Financiera II Javier Gómez Biscarri Albert Banal-Estanol Miércoles, 8 de Marzo de 01, 9:00 am Duración máxima del examen: horas TEORÍA (1 punto por cada respuesta correcta; -0. puntos por respuestas

VALORACION DE EMPRESAS. 1. Cómo se valora una empresa en términos financieros?

VALORACION DE EMPRESAS 1. Cómo se valora una empresa en términos financieros? Valorar una empresa es un proceso completo en el que es necesario establecer una metodología de valoración que permita el análisis

VALORACION DE EMPRESAS 1. Cómo se valora una empresa en términos financieros? Valorar una empresa es un proceso completo en el que es necesario establecer una metodología de valoración que permita el análisis

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DEPARTAMENTO DE ESTADISITICA CATEDRA Estadística Especializada ASIGNATURA Estadística Industrial (EST-121) NUMERO DE CREDITOS

UNIVERSIDAD AUTONOMA DE SANTO DOMINGO FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DEPARTAMENTO DE ESTADISITICA CATEDRA Estadística Especializada ASIGNATURA Estadística Industrial (EST-121) NUMERO DE CREDITOS

Centro de Economía Aplicada Departamento de Finanzas Maestría en Finanzas

La evolución del índice Merval (precio de acciones) y la inflación. Por José P. Dapena CEA/DEPTO FINANZAS-UCEMA Uno de los grandes inconvenientes que se les presenta a inversores y ahorristas en el actual

La evolución del índice Merval (precio de acciones) y la inflación. Por José P. Dapena CEA/DEPTO FINANZAS-UCEMA Uno de los grandes inconvenientes que se les presenta a inversores y ahorristas en el actual