Declaración de Responsabilidad...3. Misión, Visión y Principales Valores...4. La Empresa...5. Composición Accionaria...7

|

|

|

- Juan Luis San Martín Naranjo

- hace 6 años

- Vistas:

Transcripción

1 Memoria Anual 2009

2 Contenido Declaración de Responsabilidad...3 Misión, Visión y Principales Valores...4 La Empresa...5 Composición Accionaria...7 Entorno económico y Sistema Financiero...8 Evaluación de la Empresa Clasificación del Riesgo...17 Información Relacionada al Mercado de Valores...18 Administración de Riesgos..19 Dictamen de los Auditores Externos...23 Balance General...25 Estado de Ganancias y Pérdidas...27 Estado de Cambios en el Patrimonio Neto...28 Estado de Flujos de Efectivo...29 Directores y Gerentes...30 Anexo Principios de Buen Gobierno Corporativo

3 Declaración de Responsabilidad El presente documento contiene información suficiente y veraz en lo que respecta al desarrollo del negocio de Banco Azteca del Perú S.A. durante el año Sin perjuicio de la responsabilidad que compete al emisor, el firmante se hace responsable por su contenido conforme a los dispositivos legales aplicables. Julio César Caceres Alvis Gerente General Banco Azteca del Perú 3

4 Misión, Visión y Principales Valores Visión Desarrollar productos y servicios financieros sencillos y accesibles para mejorar el nivel de vida de nuestros clientes. Misión Ser una agrupación financiera líder mediante la prestación de servicios financieros altamente competitivos que nos permitan satisfacer en menor tiempo y costo las necesidades de nuestros clientes. Desarrollar procesos innovadores y usar tecnología de punta para lograr mayor eficiencia en todos los canales de atención al cliente. Generar constante crecimiento y desarrollo de nuestro personal a través de un mayor compromiso en la obtención de resultados y una excelente calidad de servicio. Lograr la maximización de rentabilidad de nuestro capital para el sano crecimiento a futuro. Contribuir decisivamente al desarrollo de una mayor oferta de servicios financieros en el Perú. Principales Valores Honestidad Ser honesto es ser íntegro. Implica una congruencia entre lo que uno siente, piensa, dice y hace. La honestidad permite establecer una relación de confianza y respeto indispensables para trabajar en equipo. La lealtad a la empresa va de la mano con la honestidad. Inteligencia El trabajo nos une en Banco Azteca del Perú, pero es un trabajo que debe ser inteligente. La inteligencia es la capacidad para comprender, aprender y asociar ideas. Requiere destreza y habilidad para adaptarse a situaciones nuevas o para encontrar soluciones a problemas. Hay distintos tipos de inteligencia. Debemos identificarlas y aprovecharlas, pero debemos saber también que el esfuerzo de equipo se frustra cuando se trabaja con gente tonta. Nuestro trabajo exige equipos que transmitan energía y se comprometan con un esfuerzo común y claro. Ejecución Ejecutar es ofrecer resultados. El trabajo personal debe estar orientado a cumplir objetivos concretos y debemos hacernos responsables de ellos. Necesitamos comprometernos para cumplir nuestras asignaciones a tiempo, cumpliendo con presupuesto asignado y con calidad. Sólo así podremos crear la confianza y el respeto mutuo que exige el trabajo en equipo. 4

, subsidiaria del Grupo Elektra de México.")

5 LA EMPRESA Breve Reseña La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), el 24 de enero de 2008, mediante Resolución SBS Nº autorizó el funcionamiento de la empresa Banco Azteca del Perú S.A. (BAZ), subsidiaria del Grupo Elektra de México. El Banco Azteca del Perú se constituyó el 3 de setiembre de 2007 bajo las leyes y regulaciones de la República del Perú, mediante un aporte de capital de S/.26 millones. Banco Azteca del Perú S.A. inició sus operaciones el 25 de enero del La Institución se dedica al financiamiento de las compras que se realizan en su tienda vinculada, Elektra, así como a otorgar créditos en efectivo y a través de la tarjeta Azteca. En la actualidad, el Grupo Elektra tiene operaciones en ocho países de Latinoamérica a través de sus divisiones comerciales y financieras. Presencia del Banco Azteca en el Perú El Banco, actualmente, se encuentra instalado en 17 departamentos del Perú, cuenta con 131 sucursales, de las cuales, Lima concentra la mayor parte de sus agencias, seguida de La Libertad con 11 agencias y Piura con 10 agencias. Aprovechando la capacidad instalada y la facilidad de sus ubicaciones, el Banco cuenta con sucursales en el interior de las Tiendas Elektra, siendo un total de 51 Tiendas Elektra que albergan a las sucursales del Banco. 5

6 Departamento Formato BAZ EKT Total Ancash Arequipa 5 5 Cajamarca Cusco Huanuco 1 1 Ica Junín La Libertad Lambayeque Lima Loreto 1 1 Moquegua 2 2 Piura Puno 3 3 San Martin 1 1 Tacna 3 3 Ucayali 1 1 Total Fuente: Banco Azteca Banco Azteca en el Exterior Banco Azteca nació en México en octubre del 2002, ante la oportunidad derivada del bajo nivel de Bancarización. Una gran ventaja desde el inicio de operaciones fue la experiencia de más de 50 años de Grupo Elektra en el otorgamiento de créditos. Somos parte de Grupo Salinas, uno de los corporativos más importantes de México. Banco Azteca fue el primer banco dirigido al mercado masivo mexicano, extendiéndose luego a otros países de América Latina. Al día de hoy, tenemos operaciones en Guatemala, Honduras, Salvador, Panamá, Perú y Brasil. El mercado objetivo de nuestras operaciones internacionales es similar a aquél de las operaciones comerciales del Grupo Elektra en México. Formato enfocado a los segmentos C y D+ de la población. Banco Azteca cuenta con más de 1,500 sucursales en México, Guatemala, Honduras, Salvador, Panamá, Perú y Brasil; es uno de los dos bancos más grandes en México en términos de cobertura. Cuenta con más de 15 millones de clientes y ha desarrollado una de las infraestructuras tecnológicas más sofisticadas de la banca. Asimismo, Para cubrir eficientemente el alto número de operaciones requeridas por la banca masiva, se ha implementado una operación con Tecnología de punta capaz de: Manejar grandes volúmenes de operación: 13,000 créditos autorizados diariamente. Otorgamiento de crédito en 24 horas. 6

7 Composición Accionaria Al 31 de Diciembre del 2009, los principales accionistas del Banco Azteca del Perú S.A. son: Grupo Elektra S.A. de CV, la cual es propietaria de 46,929, acciones de un valor nominal de S/.1.00 cada una, su porcentaje de participación es de 99.1%. Elektra del Perú S.A. propietaria de 474, acciones de un valor nominal de S/.1.00 cada una, su porcentaje de participación es de 0.09%. 7

8 Entorno Económico y Sistema Financiero Entorno Económico La actividad económica peruana registró en el 2009 un crecimiento anual de 1.12%, siendo el de menor crecimiento desde el año 2001, en contraste con el crecimiento registrado en el año 2008 de 9.8%. Los efectos de la crisis financiera que se inició en Estados Unidos aproximadamente a mediados del año 2008, se propagó al sector real y al resto del mundo, propiciaron la desaceleración que afectó a las economías emergentes. En el caso peruano la mayor contracción se registro en los meses de abril, junio y julio, sin embargo se observa una recuperación en noviembre 4.2% y diciembre 6.38% con respecto al mismo mes del año anterior, este último ha sido el mayor crecimiento mensual en el año Estos resultados de la economía peruana en el año 2009 se explicó, en gran medida, por lo siguiente: la caída de la inversión privada en -15.3% se produjo en un entorno de recesión internacional que desalentó el desarrollo de proyectos en el sector minero; el crecimiento del consumo privado en 2.2% y como resultado del Plan de Estímulo Económico el consumo público y la inversión pública muestran un crecimiento de 9.5% y 21.0% respectivamente. Por el lado de la demanda interna, a nivel sectorial, los que más crecieron fueron los siguientes: Construcción en 6.14% sostenido por la inversión privada tanto en viviendas como el locales comerciales así como por el mayor gasto en inversión por parte del gobierno, Comercio se contrajo -0.40% debido a la disminución de las importaciones, los sectores que mostraron la mayor contracción fueron Manufactura y Pesca con -7.18% y 7.67% respectivamente. Tasa de crecimiento del PBI, Var.% 12% 10% 8% 6% 4% 4.0% 5.0% 6.8% 7.7% 8.9% 9.8% 2% 1.1% 0% Variación % Anual Variación % Anual Fuente: INEI Elaboración: Banco Azteca 8

9 La inflación acumulada de los últimos 12 meses al mes de diciembre 2009 cerró en 0.25%, luego que en diciembre de 2008 alcanzara una tasa acumulada de 6.7% y, resultado menor mostrado desde el año En el 2009, los sectores con mayor variación fueron Enseñanza y Cultura, con 3.49%, Muebles y Enseres 2.61%, Alquiler de Viviendas, Combustibles y Electricidad, con -5.21%, Transportes y comunicaciones % Esta tasa de inflación se sitúa por debajo de rango meta del BCRP (Entre 1 y 3%) debido principalmente a la reversión de los factores que afectaron transitoriamente la oferta durante el año Inflación anual, Var.% 7.0% 6.7% 6.0% 5.0% 4.0% 3.5% 3.9% 3.0% 2.5% 2.0% 1.0% 1.5% 1.1% 0.3% 0.0% Variación % Anual Variación porcentual anual Fuente:INEI Elaboración: Banco Azteca Sistema Financiero Crédito Directo El Crédito al Sector Privado se logró mantener y continuó creciendo durante el año 2009 con 3.2%, debido principalmente a las medidas de política monetaria, que incluyó además de la reducción de los encajes, la activación integral de los procedimientos de inyección de liquidez. En términos de crecimiento, en el sistema financiero sobresalieron los créditos a la microempresa, que crecieron 19.1%. Los créditos hipotecarios se incrementaron en un 9.3%, siendo los de mayor crecimiento los colocados en moneda nacional. Los Créditos de Consumo crecieron 7.3%. Los Créditos que presentaron un retroceso fueron los créditos comerciales -1.9% con respecto al año anterior. 9

10 Crecimiento de los Créditos Directos por tipo 2009 (Expresado en Mill. de Nuevos Soles) Var. % Crédito Comercial 61,600 60, % Crédito de Consumo 18,397 19, % Crédito Hipotecario 12,021 13, % Crédito a Microempresas 10,486 12, % Total Crèditos Directos 102, , % Fuente: SBS Elaboración: Banco Azteca Producto de este dinamismo observado en el sistema financiero, a diciembre del 2009, el saldo de los créditos directos ascendieron a S/. 105,784 millones, ello equivale a un incremento del 3.2% en comparación al periodo anterior. Sistema Financiero: Evolución de Créditos Directos, * Mill. de S/. 120, ,000 80,000 60,000 40,000 20, , , , , ,442 42,917 40,787 41, Var.% Mill. de S/. Var.% *SFP sin incluir Banco de la Nacion y Agrobanco Fuente: SBS Elaboración: Banco Azteca En este mismo periodo, la composición de la cartera crediticia estuvo conformada de la siguiente manera: el 55.1% correspondió a créditos comerciales, el 18.66% a créditos de consumo, el 12.43% a créditos hipotecarios y un 11.8% a los créditos dirigidos a las MYPE. 10

11 Sistema Financiero: Créditos Directos por Tipo (%), 2009* 11.8% 12.4% 18.7% 57.1% Comercial Consumo Hipotecario Mes *SFP sin incluir Banco de la Nacion y Agrobanco Fuente: SBS Elaboración: Banco Azteca Depósitos El crecimiento de las colocaciones, durante el año 2009, se ha financiado, en buena parte, con obligaciones domésticas, principalmente, con mayores depósitos captados del público. Así, los depósitos del sistema bancario registraron un crecimiento de 4.9% durante el De esta manera, el saldo de los depósitos totales alcanzaron los S/.109,948 millones. Sistema Financiero: Evolución de los Depósitos, Mill. de S/. 120, ,000 80,000 60,000 40,000 20, , , , ,754 49,206 59,386 49,660 48, Var.% Mill. de S/. Var.% *SFP sin incluir Banco de la Nacion y Agrobanco Fuente: SBS Elaboración: Banco Azteca 11

12 Evaluación de la Empresa PRINCIPALES INDICADORES FINANCIEROS 2009 EVOLUCIÓN TRIMESTRAL (Expresado en Porcentajes) I Trim-09 II Trim-09 III Trim-09 IV Trim-09 SOLVENCIA Pasivo Total / Capital Social y Reservas ( N de veces ) CALIDAD DE ACTIVOS Cartera Atrasada / Créditos Directos Provisiones / Cartera Atrasada EFICIENCIA Y GESTIÓN Gastos de Administración Anualizados / Activo Rentable Promedio Gastos de Operación / Margen Financiero Total Depósitos / Número de Oficinas ( S/. Miles ) 1,021 1,304 1,477 1,714 RENTABILIDAD Utilidad Neta Anualizada / Patrimonio Promedio (26.80) (32.95) Utilidad Neta Anualizada / Activo Promedio (4.51) (5.24) Ingresos Financieros / Ingresos Totales Ingresos Financieros Anualizados / Activo Rentable Promedio LIQUIDEZ Ratio de Liquidez M.N Activos Al cierre del 2009, los activos totales del Banco cerraron en S/ lo que significó un crecimiento de 52.36% con respecto al año anterior. El motor de crecimiento de los activos se explica, en gran medida, por el incremento de las colocaciones que cerraron en S/ con un crecimiento anual de 62.39% Balance General 2009 (Expresado en Millones de Soles) Concepto I Trim 09 II Trim 09 III Trim 09 IV Trim 09 ACTIVO Disponibles Fondos Interbancarios Inversiones Negociables y a Vencimiento Cartera de Créditos Cuentas por Cobrar Inversiones Permanentes Inmueble Mobiliario y Equipo Impuesto a la Renta y Participaciones Diferidas Otros Activos Total Activo

13 Durante el 2009, el comportamiento de la cartera bruta estuvo caracterizado por un crecimiento de 68%, un saldo adicional de S/ Estos créditos nuevos son producto de las colocaciones en las Tiendas Elektra y Agencias propias. Evolución de la Cartera Bruta 2009* Miles de S/. 250, , , , , , , ,000 50,000 0 I Trim-09 II Trim-09 III Trim-09 IV Trim-09 Miles de S/. *Al final de Cada Trimestre Fuente: Banco Azteca Elaboración: Banco Azteca Cabe señalar que, para el 2009 el Banco Azteca se ha enfocado únicamente en la Colocación de Créditos de Consumo. 13

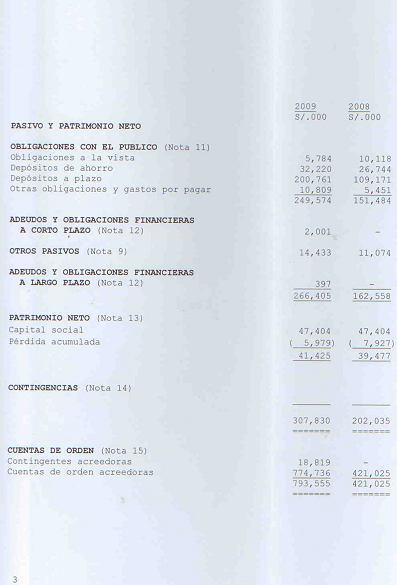

14 Composición de la Cartera Bruta - Evolución Trimestral 2009* Miles de S/. 250, , , , , , , ,000 50,000 11,147 6,721 13,357 14,620 0 I Trim-09 II Trim-09 III Trim-09 IV Trim-09 Créditos Vencidos Créditos Vigentes *Al final de cada Trimestre Fuente: EE.FF Banco Azteca Elaboración: Banco Azteca Pasivo y Patrimonio En relación al pasivo, los pasivos alcanzaron la suma de S/ que se traduce en un crecimiento de 63.88% con respecto al año anterior. Este crecimiento de los pasivos está explicado por el incremento de las Captaciones, estas al ascendieron a S/ El impulso ha que tenido dicha cuenta se debe principalmente a la Tasa Efectiva Anual pagada a los Depósitos a Plazos (Inversión Azteca) en la que se ofreció hasta un 10% para las captaciones a 360 días. Balance General 2009 (Expresado en Millones de Soles) Concepto I Trim 09 II Trim 09 III Trim 09 IV Trim 09 PASIVO & PATRIMONIO Obligaciones con el Público Fondos Interbancarios Adeudados y Obligaciones Financieras a Corto Plazo Cuentas por Pagar Adeudos y obligaciones con Instituciones del Pais Provisiones Otros Pasivos Total Pasivo Patrimonio Patrimonio Neto Total Pasivo y Patrimonio Neto

15 Estado de Resultados En el cuarto trimestre los ingresos financieros acumulados alcanzaron los S/ crecimiento de 250% con respecto al año anterior ( ). Ello gracias al crecimiento sostenido de las Colocaciones. Dichos ingresos fueron resultado de Credifácil Efectivo y Credifácil (colocaciones de electrodomésticos). Por otro lado los gastos financieros acumulados alcanzaron los S/ Al cierre del año, dicho rubro significó el 11% de los Ingresos Financieros. Evolución Trimestral de los Ingresos Financieros 2009* Miles de S/. 180, , , , , , ,365 80,000 60,000 61,701 40,000 27,036 20,000 0 I Trim-09 II Trim-09 III Trim-09 IV Trim-09 Miles de S/. *Al final de Cada Trimestre Fuente: Banco Azteca Elaboración: Banco Azteca El margen financiero neto creció en 338% esto se debió a que los gastos financieros y las provisiones para desvalorización de inversiones e incobrabilidad de créditos tuvieron un crecimiento menor al de los Ingresos Financieros. 15

16 Evolución Trimestral del Margen Financiero Neto Acumulado 2009* Miles de S/. 90,000 80,000 81,043 70,000 60,000 50,000 51,068 40,000 30,000 26,084 20,000 10, ,459 I Trim-09 II Trim-09 III Trim-09 IV Trim-09 Miles de S/. *Al final de Cada Trimestre Fuente: Banco Azteca Elaboración: Banco Azteca El incremento en el Margen estuvo impulsado por los Ingresos Financieros, rubro que alcanzó un crecimiento anual de 250%. ESTADO DE RESULTADOS 2009 (Expresado en Millones de Soles) I Trim 09 II Trim 09 III Trim 09 IV Trim 09 Acumulado Dic-09 Ingresos Financieros % Ingresos 100% 100% 100% 100% 100% Gastos Financieros (3.54) (4.06) (3.86) (4.98) (16.44) % Gastos Financieros / Ingresos Financieros -13% -12% -9% -10% -11% Margen Financiero Bruto % Margen Financiero Bruto / Ingresos Financieros 87% 88% 91% 90% 89% Provisiones para Desv. de inv. e Incobrabilidad de Créditos (11.04) (16.98) (14.82) (14.44) (57.28) Margen Financiero Neto % Margen Financiero Neto / Ingresos Financieros 46% 39% 57% 61% 52% Conclusiones El Banco esta orientado al sector de menos ingresos, buscamos consolidarnos en este mercado, aprovechando la experiencia obtenida con las tiendas Elektra. Permanente inversión en fortalecimiento organizacional e infraestructura. Imagen y prestigio ante los clientes y la comunidad financiera. Nuestra dirección esta dirigida a Créditos de Consumo, buscamos mantener el crecimiento de esta cartera, ofreciendo mejores condiciones que las del mercado, en Captaciones contamos actualmente con una tasa competitiva. 16

17 Clasificación de Riesgo En cumplimiento de la Ley General del Sistema Financiero. La clasificadora de riesgos Equilibrium le da al Banco Azteca S.A la clasificación B como institución financiera, esta calificación corresponde con un Banco que posee una buena capacidad de pago de sus obligaciones en los términos y plazos pactados. Mientras que Apoyo Clasificadora le da la clasificación del Banco con C+ para el ejercicio Clasificación de Riesgo - Banco Azteca Equilibrium Categoría Definición de Categoría Entidad Depósitos a plazo (hasta un año) B EQL 2.pe La Entidad posee buena estructura financiera y económica y cuenta con una buena capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Buena calidad. Refleja buena capacidad de pago de capital e intereses dentro de los términos y condiciones pactados. Depósitos a plazo (más de un año) BBB+.pe Refleja adecuada capacidad de pagar el capital e intereses en los términos y condiciones pactados. La capacidad de pago es más susceptible a posibles cambios adversos en las condiciones económicas que las categorías superiores. Apoyo (Fitch Rating) Categoría Definición de Categoría Entidad C+ Corresponde a aquellas instituciones que cuentan con una suficiente capacidad de pago de sus obligaciones en los términos y condiciones pactados, pero ésta es susceptible de debilitarse ante posibles cambios en la institución, en la industria a que pertenece, o en la economía. 17

18 Información Relacionada al Mercado de Valores Valores Negociados Las acciones comunes emitidas por el Banco Azteca no han registrado negociación durante el año

19 Administración de Riesgos La Administración de Riesgos se gestiona de manera integral y dentro de las Políticas y Límites establecidos en el Comité de Riesgos, el cual se reúne mensualmente y es informado del riesgo crediticio, operacional, de mercado y liquidez. En el Manual de Administración Integral de Riesgos se definen los tipos de riesgos a los que está expuesto el Banco por las actividades que realiza. El siguiente cuadro muestra cada uno de los tipos de riesgo que pueden afectar las operaciones de Banco Azteca del Perú, S.A., a través de las líneas de negocio que actualmente opera: Riesgo Crediticio Es la probabilidad de que una entidad no alcance sus objetivos propuestos y, con ello, disminuya el valor de sus activos debido a que sus deudores o contraparte fallen en el cumplimiento oportuno o cumplan imperfectamente los términos acordados en los contratos de crédito. La gestión de Riesgo Crediticio se realiza en dos fases: A través de la evaluación del riesgo individual de contraparte básicamente en donde el proceso de otorgamiento ha sido definido de tal manera de poder obtener información que le permita al banco reducir en la mejor medida posible este riesgo. La segunda fase de la Gestión del Riesgo Crediticio se realiza a través de la gestión del Riesgo de la Cartera de Créditos, para ello existen diversos reportes y presentaciones que se hacen llegar a las principales gerencias y al Comité de Riesgos. Con respecto a la gestión de Riesgo de Crédito a nivel de Portafolio, el Directorio, el Comité de Riesgos, la Gerencia General y la Gerencia de Riesgos son responsables de establecer las políticas que rigen el proceso de administración y control del riesgo de crédito, así como del modelo de análisis y calificación de riesgo crediticio. 19

20 Distribución del Riesgo Crediticio Año 2008 Año 2009 Tipo de Clasificaciòn Monto % Monto % Normal 90, % 147, % Con Problema Potencial 17, % 26, % Deficiente 8, % 14, % Dudoso 8, % 16, % Pèrdida % 5, % Total 125, % 210, % Fuente: Gerencia de Riesgos Distribucion del Riesgo - Cartera Bruta 2009 (Expresado en Mill. de Nuevos Soles) Elaboración: Banco Azteca Distribucion del Riesgo - Cartera Bruta 2009* 7.8% 6.7% 2.7% 12.7% 70.1% Normal Con Problema Potencial Deficiente Dudoso Pèrdida *Tipo de Clasificacion al Fuente: Gerencia de Riesgos Elaboración: Banco Azteca Las provisiones se determinan en consideración de la normativa establecida por la SBS para los créditos de consumo (Res SBS ) y su modificatoria la Resolución SBS , próxima a entrar en vigencia a partir del 1 de julio del El procedimiento para créditos castigados se realiza una vez que se haya generado la cobranza respectiva (in situ) con el cliente y resultando esta infructuosa. Por el importe de los créditos no existen colocaciones en cobranza judicial. El Banco cuenta con un Manual de Castigo de Deudas de Cobranza Dudosa. Las cobranzas dudosas debidamente comprobadas hasta el monto de tres 3 UIT serán objeto de castigo por el nivel de autorización correspondiente, sólo con el requisito de estar íntegramente provisionadas, no siendo exigible el agotamiento de acciones judiciales para su cobranza o recuperación. Los castigos se informan al Directorio. 20

21 Riesgo de Mercado y Liquidez El monitoreo del Riesgo cambiario y de Inversiones se realiza diariamente, mediante modelos de Valor en Riesgo (VaR) del Tipo de Cambio y del Portafolio de Inversiones, al igual que la valorización del portafolio de inversiones que también se realiza diariamente. La liquidez en moneda nacional y extranjera es monitoreada diariamente a través de los ratios de Liquidez, los cuales tienen límites internos y un sistema de alertas tempranas que activan acciones a seguir para cada una de las alertas. Otros indicadores de riesgo como análisis de brechas, ganancias en riesgo, valor patrimonial, límites regulatorios, nivel de apalancamiento se monitorean en forma mensual. Los resultados de las estimaciones se remiten a las jefaturas correspondientes de acuerdo a la periodicidad de los reportes. Riesgo Operacional Es la posibilidad de ocurrencia de pérdidas debido a procesos inadecuados, fallas del personal, de la tecnología de información, o eventos externos. Esta definición incluye el Riesgo Legal, que se define como la posibilidad de ocurrencia de pérdidas financieras debido a la falla en la ejecución de contratos o acuerdos, al incumplimiento no intencional de las normas, así como a factores externos, tales como cambios regulatorios, procesos judiciales, entre otros. Para la mejor gestión del Riesgo Operacional, se cuenta con políticas, normas y métodos de evaluación tendientes a asegurar la adecuada identificación, gestión y control del riesgo de operación, para lo cual se cuenta con modelos de gestión cualitativa y cuantitativa; así como, con indicadores claves de riesgo, los que resultan ser señales de alertas tempranas, que nos sirven para mitigar los riesgos y pérdidas. El modelo de gestión cualitativa permite identificar y valorar el riesgo operacional en los procesos críticos, los cuales se basan en juicio de expertos o especialistas; mientras que el modelo cuantitativo está basado en la recolección de eventos de pérdida, dichos eventos son clasificados por tipo de evento y por línea de negocio. La gestión del Riesgo Operacional es presentada mensualmente en el Sub Comité de Riesgo Operacional y luego al Comité de Riesgos, en este sub comité se analizan las actividades y planes de mitigación de los Riesgos identificados. El fomento de la cultura de la gestión del riesgo operacional se viene fortaleciendo mediante capacitaciones en las distintas unidades del banco. 21

22 Ratio de Capital Global A partir de Julio 2009 se viene informando el requerimiento de Patrimonio Efectivo por Riesgo de Crédito, Mercado y Operacional y el índice de Capital Global, este indicador considera el Patrimonio Efectivo como porcentaje de los activos y contingentes ponderados por riesgo de crédito, riesgo de mercado y riesgo operacional. Cabe indicar que a diciembre 2009 fue de 14, siendo 10 el límite establecido por la Superintendencia de Banca Seguros y AFP. 22

23 Dictamen de Auditores Externos 23

24 24

25 Balance General 25

26 26

27 Estado de Resultados 27

28 Estado de Cambios en el Patrimonio Neto 28

29 Estado de Flujos de Efectivo 29

30 Directores y Gerentes Directores del Banco Azteca 2009 Presidente del Directorio Vicepresidente del Directorio Director Director Director Director Director Sr. Luís Niño de Rivera Lajous Sr. Gabriel Alfonso Roqueñi Rello Sr. Rodrigo Pliego Abraham Sr. Carlos Septien Michel Sr. Rodrigo Bellot Castro Sr. Rafael Romero Arana Sr. Julio César Cáceres Alvis Gerentes del Banco Azteca 2009 Gerente General Gerente de Administración Gerente Legal Gerente de Contraloría Normativa Representante Legal Gerente de Riesgos Gte, del área de Créditos y Cobranzas Gte. de Administración de Operaciones Gerente de Tesorería Gerente de Recursos Humanos Gerente de Sistemas Auditor Interno Gerente de Servicios Financieros Gerente de Recuperaciones Julio César Cáceres Alvis Fabio J. Mory Cornejo Ricardo Giancarlo Bardales Castillo Rossina Caballero Muñiz Julio César Cáceres Alvis Luis Emilio Girio Alva Jacaranda Lizbeth Flores Aragon Alfredo Gilberto Lau Chan Wilmer Johny Lévano Ortíz Enrique León Enriquez Carlos César Revelo Flores Alfredo Ernesto Rivas Santos Rafael Romero Dacal Gustavo Adolfo Tobalina Zumaeta 30

Informe de Gestión 1º Trimestre 2009

Informe de Gestión 1º Trimestre 29 BANCO AZTECA DEL PERU INFORME DE GESION PRESENCIA EN EL PERU: Banco Azteca fiel a su compromiso de financiar los segmentos C y D de la población, cuentan con una red

Informe de Gestión 1º Trimestre 29 BANCO AZTECA DEL PERU INFORME DE GESION PRESENCIA EN EL PERU: Banco Azteca fiel a su compromiso de financiar los segmentos C y D de la población, cuentan con una red

INFORME DE GERENCIA COMPARTAMOS FINANCIERA

INFORME DE GERENCIA COMPARTAMOS FINANCIERA MARZO 2014 Visión: Ser el líder en microfinanzas en Perú, ofreciendo servicios de ahorro, crédito, seguros y servicios de pago. Propósito: Erradicar la exclusión

INFORME DE GERENCIA COMPARTAMOS FINANCIERA MARZO 2014 Visión: Ser el líder en microfinanzas en Perú, ofreciendo servicios de ahorro, crédito, seguros y servicios de pago. Propósito: Erradicar la exclusión

Cambiamos la banca, cambia tú también

Cambiamos la banca, cambia tú también Informe de Gestión Trimestral Al 31 de marzo de 2011 I Informe Trimestral 2011 Banco Azteca del Perú Contenido Introducción... 3 Evolución del Entorno... 4 Resultados

Cambiamos la banca, cambia tú también Informe de Gestión Trimestral Al 31 de marzo de 2011 I Informe Trimestral 2011 Banco Azteca del Perú Contenido Introducción... 3 Evolución del Entorno... 4 Resultados

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

INFORME TRIMESTRAL DE GERENCIA - MARZO, 2017

ABRIL 2017 Análisis y Discusión de la Gerencia Tabla de contenidos 1. Introducción... 1 2. Estados Financieros... 1 3. Ratios Financieros... 3 4. Análisis de Resultados... 4 5. Comentario Situación Actual

ABRIL 2017 Análisis y Discusión de la Gerencia Tabla de contenidos 1. Introducción... 1 2. Estados Financieros... 1 3. Ratios Financieros... 3 4. Análisis de Resultados... 4 5. Comentario Situación Actual

Memoria 2014. Declaración de Responsabilidad

Memoria 2014 Declaración de Responsabilidad El presente documento contiene información suficiente y veraz en lo que respecta al desarrollo del negocio de Banco Azteca del Perú S.A. durante el año 2014.

Memoria 2014 Declaración de Responsabilidad El presente documento contiene información suficiente y veraz en lo que respecta al desarrollo del negocio de Banco Azteca del Perú S.A. durante el año 2014.

RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS

Informe de la Gestión de Riesgos Nº 001-2012-UR/CREDINKA RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS Septiembre 2012 CREDINKA S.A. Unidad de Riesgos 1 CONTENIDO I. GESTIÓN DEL RATIO DE CAPITAL GLOBAL Y

Informe de la Gestión de Riesgos Nº 001-2012-UR/CREDINKA RESUMEN TRIMESTRAL DE LA GESTIÓN DE RIESGOS Septiembre 2012 CREDINKA S.A. Unidad de Riesgos 1 CONTENIDO I. GESTIÓN DEL RATIO DE CAPITAL GLOBAL Y

Banco Azteca. Cambiamos la banca, cambia tú también

Banco Azteca Cambiamos la banca, cambia tú también Informe de Gestión Trimestral Al 31 de marzo del 2012 Índice 2 Índice 3 Introducción 4 Evolución del Entorno 5 Resultados Financieros 7 Clasificación

Banco Azteca Cambiamos la banca, cambia tú también Informe de Gestión Trimestral Al 31 de marzo del 2012 Índice 2 Índice 3 Introducción 4 Evolución del Entorno 5 Resultados Financieros 7 Clasificación

El retorno anualizado sobre el patrimonio promedio fue 26.6% en el 2015, superior al 25.5% reportado en el 2014.

Reporte de Resultados del 4to Trimestre 2015 Interbank RESUMEN Resultados del 2015 La utilidad neta de Interbank fue S/ 860.3 millones en el 2015, 21.4% mayor que la del año anterior. Los principales factores

Reporte de Resultados del 4to Trimestre 2015 Interbank RESUMEN Resultados del 2015 La utilidad neta de Interbank fue S/ 860.3 millones en el 2015, 21.4% mayor que la del año anterior. Los principales factores

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

Informe de Gerencia 2014

Informe de Gerencia 2014 I TRIMESTRE 1 Índice Presentación... 3 Resumen Ejecutivo 4 Evolución General..... 5 Gestión de Créditos... 6 Calidad de Créditos... 8 Gestión de Pasivos... 9 Indicadores Financieros.

Informe de Gerencia 2014 I TRIMESTRE 1 Índice Presentación... 3 Resumen Ejecutivo 4 Evolución General..... 5 Gestión de Créditos... 6 Calidad de Créditos... 8 Gestión de Pasivos... 9 Indicadores Financieros.

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Informe de Gestión Marzo Financiera Credinka S.A. Informe de Gestión Marzo 2016

z Financiera Credinka S.A. Informe de Gestión Marzo 2016 ÍNDICE Contenido Introducción... 1 Entorno Económico... 2 Activos y Pasivos... 4 Gestión de Cartera... 6 Calidad de Cartera... 8 Gestión de Pasivos...

z Financiera Credinka S.A. Informe de Gestión Marzo 2016 ÍNDICE Contenido Introducción... 1 Entorno Económico... 2 Activos y Pasivos... 4 Gestión de Cartera... 6 Calidad de Cartera... 8 Gestión de Pasivos...

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA Las diversas gráficas que en seguida se muestran, reflejan en su conjunto el comportamiento del sistema bancario en sus renglones más

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA Las diversas gráficas que en seguida se muestran, reflejan en su conjunto el comportamiento del sistema bancario en sus renglones más

Banco de Crédito del Perú. Informe de Gerencia

Banco de Crédito del Perú Informe de Gerencia Segundo Trimestre del 2014 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO DEL PERU

Banco de Crédito del Perú Informe de Gerencia Segundo Trimestre del 2014 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO DEL PERU

ANALISIS Y DISCUSION DE LA GERENCIA AL CUARTO TRIMESTRE DEL AÑO

ANALISIS Y DISCUSION DE LA GERENCIA AL CUARTO TRIMESTRE DEL AÑO 2015 Análisis Externo Se estima que en el 2015, la economía mundial creció 3.1%, menor en 0.3 pp al 2014, resultado de la lenta recuperación

ANALISIS Y DISCUSION DE LA GERENCIA AL CUARTO TRIMESTRE DEL AÑO 2015 Análisis Externo Se estima que en el 2015, la economía mundial creció 3.1%, menor en 0.3 pp al 2014, resultado de la lenta recuperación

Conectando la Banca con todos. Evolución de la Banca Privada Ecuatoriana

Conectando la Banca con todos Privada Ecuatoriana Publicado el 13 de Julio de 2016 Econ. Julio José Prado, PhD. - Presidente del Directorio / Director Ejecutivo Econ. Juan Pablo Erráez.- Director Departamento

Conectando la Banca con todos Privada Ecuatoriana Publicado el 13 de Julio de 2016 Econ. Julio José Prado, PhD. - Presidente del Directorio / Director Ejecutivo Econ. Juan Pablo Erráez.- Director Departamento

Junio. Evolución de la Banca Privada Ecuatoriana

2017 Junio Evolución de la Banca Privada Ecuatoriana Nota: Mediante la resolución de la Superintendencia de Bancos del Ecuador expedida el 30 de mayo de 2017 (SB-DTL-2017-420) la Sociedad Financiera Diners

2017 Junio Evolución de la Banca Privada Ecuatoriana Nota: Mediante la resolución de la Superintendencia de Bancos del Ecuador expedida el 30 de mayo de 2017 (SB-DTL-2017-420) la Sociedad Financiera Diners

Principales Cuentas. Fuente: Superintendencia de Bancos y Seguros del Ecuador. Elaboración: ABPE Departamento Económico

Enero 2015 Principales Cuentas Durante el primer mes de 2015, el total de activos y pasivos bancarios registraron caídas de 2,39% y 2,79%, respectivamente frente a diciembre de 2014. Por lo que, el saldo

Enero 2015 Principales Cuentas Durante el primer mes de 2015, el total de activos y pasivos bancarios registraron caídas de 2,39% y 2,79%, respectivamente frente a diciembre de 2014. Por lo que, el saldo

Memoria Declaración de Responsabilidad

Memoria 2016 Declaración de Responsabilidad El presente documento contiene información suficiente y veraz en lo que respecta al desarrollo del negocio de Banco Azteca del Perú S.A. durante el año 2016.

Memoria 2016 Declaración de Responsabilidad El presente documento contiene información suficiente y veraz en lo que respecta al desarrollo del negocio de Banco Azteca del Perú S.A. durante el año 2016.

OCTUBRE

III TRIMESTRE 2014 OCTUBRE 2014 ÍNDICE COMPUESTO DE ACTIVIDAD ECONÓMICA (ICAE) Índice Compuesto de Ac vidad Económica ICAE. Producto Bruto Interno. Perú Variación Porcentual Trimestral* ICAE vs PBI Perú

III TRIMESTRE 2014 OCTUBRE 2014 ÍNDICE COMPUESTO DE ACTIVIDAD ECONÓMICA (ICAE) Índice Compuesto de Ac vidad Económica ICAE. Producto Bruto Interno. Perú Variación Porcentual Trimestral* ICAE vs PBI Perú

REPORTE PRIMER TRIMESTRE 2017 PORTAFOLIO DE NEGOCIOS, S.A. DE C.V. SOFOM, ENTIDAD REGULADA

REPORTE PRIMER TRIMESTRE 2017 PORTAFOLIO DE NEGOCIOS, S.A. DE C.V. SOFOM, ENTIDAD REGULADA ÍNDICE 1. COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN... 3 i) RESULTADOS DE LA OPERACIÓN.... 3 ii) SITUACIÓN FINANCIERA

REPORTE PRIMER TRIMESTRE 2017 PORTAFOLIO DE NEGOCIOS, S.A. DE C.V. SOFOM, ENTIDAD REGULADA ÍNDICE 1. COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN... 3 i) RESULTADOS DE LA OPERACIÓN.... 3 ii) SITUACIÓN FINANCIERA

BANCO DE CRÉDITO DEL PERÚ INFORME DE GERENCIA

BANCO DE CRÉDITO DEL PERÚ INFORME DE GERENCIA Primer Trimestre de 2013 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ Pág. 1. RESULTADOS 3 2. ACTIVOS Y PASIVOS 6 II. BANCO DE CRÉDITO Y SUBSIDIARIAS 8 1.

BANCO DE CRÉDITO DEL PERÚ INFORME DE GERENCIA Primer Trimestre de 2013 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ Pág. 1. RESULTADOS 3 2. ACTIVOS Y PASIVOS 6 II. BANCO DE CRÉDITO Y SUBSIDIARIAS 8 1.

BANCO DO BRASIL S.A. Estados Financieros al 31 de marzo de 2017 CONTENIDO

S.A. Estados Financieros al 31 de marzo de 2017 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 31 de marzo de 2017 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

BANCO DO BRASIL S.A. CONTENIDO

S.A. Estados Financieros al 30 de septiembre de 2017 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el

S.A. Estados Financieros al 30 de septiembre de 2017 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el

BANCO DO BRASIL S.A. CONTENIDO

S.A. Estados Financieros al 30 de septiembre de 2016 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el

S.A. Estados Financieros al 30 de septiembre de 2016 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el

BANCO DO BRASIL S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

S.A. Estados Financieros al 30 de junio de 2015 CONTENIDO Estado de Situación Financiera Estados de Resultado Estado de Resultados Integrales Estado de flujos de efectivos Estado de Cambios en el Patrimonio

CAPTACIÓN. Cuenta Empresarial Azteca incrementó su captación de diciembre 2011 a diciembre 2012 en $1,272 millones (468%) en 3799 cuentas.

en 3799 cuentas.") Banco Azteca, S. A., Institución de Banca Múltiple, subsidiaria de Grupo Elektra empresa de servicios financieros y de comercio especializado, enfocada al mercado masivo con más de 50 años de experiencia

Banco Azteca, S. A., Institución de Banca Múltiple, subsidiaria de Grupo Elektra empresa de servicios financieros y de comercio especializado, enfocada al mercado masivo con más de 50 años de experiencia

BANCO AGROPECUARIO - AGROBANCO Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 (En miles de soles)

") Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

Estado de Situación Financiera Al 31 de Diciembre del año 2016 y 31 de diciembre del año 2015 ACTIVO Notas 2016 2015 Notas 2016 2015 DISPONIBLE 639,460 548,219 OBLIGACIONES CON EL PUBLICO 0 0 Caja 2,140

1. Liquidez. 2. Solvencia Patrimonial

Junio 2 016 *CONTENIDO 1. Liquidez 2. Solvencia patrimonial 3. Calidad de Activos 4. Créditos relacionados 5. Riesgos asumidos con la sociedad controladora de finalidad exclusiva 6. Participación en subsidiarias

Junio 2 016 *CONTENIDO 1. Liquidez 2. Solvencia patrimonial 3. Calidad de Activos 4. Créditos relacionados 5. Riesgos asumidos con la sociedad controladora de finalidad exclusiva 6. Participación en subsidiarias

GRUPO ELEKTRA ANUNCIA CRECIMIENTO DE 15% EN EBITDA EN 1T10, A Ps.1,693 MILLONES. Margen EBITDA aumenta dos puntos porcentuales, a 16% en el trimestre

GRUPO ELEKTRA ANUNCIA CRECIMIENTO DE 15% EN EBITDA EN 1T10, A Ps.1,693 MILLONES Margen EBITDA aumenta dos puntos porcentuales, a 16% en el trimestre Sobresaliente calidad de cartera de Banco Azteca México,

GRUPO ELEKTRA ANUNCIA CRECIMIENTO DE 15% EN EBITDA EN 1T10, A Ps.1,693 MILLONES Margen EBITDA aumenta dos puntos porcentuales, a 16% en el trimestre Sobresaliente calidad de cartera de Banco Azteca México,

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Principales Cuentas 1. Referencia nov-14 oct-15 nov-15 Variación Mensual Variación Anual

Noviembre 2015 Principales Cuentas En noviembre, el total de activos registró una contracción de 0,39%, frente al mes de octubre. De igual forma, el total de pasivos bancarios contabilizó una contracción

Noviembre 2015 Principales Cuentas En noviembre, el total de activos registró una contracción de 0,39%, frente al mes de octubre. De igual forma, el total de pasivos bancarios contabilizó una contracción

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A

12 Entorno económico 13 Sistema financiero peruano. Situación Económica en el 2010

10 Situación Económica en el 2010 12 Entorno económico 13 Sistema financiero peruano Situación Económica en el 2010 11 Entorno económico Durante el año 2010, la actividad global registró un marcado rebote,

10 Situación Económica en el 2010 12 Entorno económico 13 Sistema financiero peruano Situación Económica en el 2010 11 Entorno económico Durante el año 2010, la actividad global registró un marcado rebote,

FINANCIERA CONFIANZA S.A.A. Lima, Perú

Equilibrium Clasificadora de Riesgo S.A. Lima, Perú Sesión de Comité: 28 de abril de 2017 Contacto: (511) 616 0400 Gabriela Bedregal Analista gbedregal@equilibrium.com.pe Hugo Barba Analista hbarba@equilibrium.com.pe

Equilibrium Clasificadora de Riesgo S.A. Lima, Perú Sesión de Comité: 28 de abril de 2017 Contacto: (511) 616 0400 Gabriela Bedregal Analista gbedregal@equilibrium.com.pe Hugo Barba Analista hbarba@equilibrium.com.pe

Intereses Instrumento Costo de Adquisicion Devengados Valor en libros

BANCO AZTECA, S.A. INSTITUCION DE BANCA MULTIPLE INTEGRACION DE INVERSIONES EN VALORES (Cifras en millones de pesos de marzo de 2006, excepto número de titulos y tasas) Intereses Instrumento Costo de Adquisicion

BANCO AZTECA, S.A. INSTITUCION DE BANCA MULTIPLE INTEGRACION DE INVERSIONES EN VALORES (Cifras en millones de pesos de marzo de 2006, excepto número de titulos y tasas) Intereses Instrumento Costo de Adquisicion

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de Relación con el Inversionista

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

ANALISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS

ANALISIS FINANCIERO: Período: Diciembre 2014 Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera RESUMEN EJECUTIVO A diciembre de 2015, el activo del sistema de bancos privados

ANALISIS FINANCIERO: Período: Diciembre 2014 Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera RESUMEN EJECUTIVO A diciembre de 2015, el activo del sistema de bancos privados

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

Institución de Banca de Desarrollo y Subsidiarias

Información que se difunde en cumplimiento a lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Información que se difunde en cumplimiento a lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Principales Cuentas 1. Referencia dic-14 nov-15 dic-15 Variación Mensual Variación Anual

Diciembre 2015 Principales Cuentas En diciembre, el total de activos registró un aumento de 0,12%, frente al mes de noviembre. De igual manera, el total de pasivos bancarios contabilizó un crecimiento

Diciembre 2015 Principales Cuentas En diciembre, el total de activos registró un aumento de 0,12%, frente al mes de noviembre. De igual manera, el total de pasivos bancarios contabilizó un crecimiento

NOTAS DE ESTUDIOS DEL BCRP No de octubre de 2017

LIQUIDEZ Y CRÉDITO: SETIEMBRE DE 2017 CRÉDITO AL SECTOR PRIVADO 1 En setiembre el saldo total de crédito al sector privado aumentó 0,2 por ciento y su tasa de crecimiento anual se redujo de 5,4 por ciento

LIQUIDEZ Y CRÉDITO: SETIEMBRE DE 2017 CRÉDITO AL SECTOR PRIVADO 1 En setiembre el saldo total de crédito al sector privado aumentó 0,2 por ciento y su tasa de crecimiento anual se redujo de 5,4 por ciento

Instrumento Costo de Adquisicion Devengados Valor en libros

BANCO AZTECA, S.A. INSTITUCION DE BANCA MULTIPLE INTEGRACION DE INVERSIONES EN VALORES (Cifras en millones de pesos de junio de 2006, excepto número de titulos y tasas) Intereses Instrumento Costo de Adquisicion

BANCO AZTECA, S.A. INSTITUCION DE BANCA MULTIPLE INTEGRACION DE INVERSIONES EN VALORES (Cifras en millones de pesos de junio de 2006, excepto número de titulos y tasas) Intereses Instrumento Costo de Adquisicion

PRINCIPALES CUENTAS PRINCIPALES CUENTAS - SISTEMA BANCARIO. Variación TOTAL BANCOS PRIVADOS. Referencia. mensual TOTAL BANCOS PRIVADOS.

Septiembre 2010 PRINCIPALES CUENTAS Al finalizar septiembre de 2010, la cuenta de activos y de pasivos del Sistema Bancario Privado mostraron tasas de crecimiento mensual del 0,4% y 0,3% respectivamente,

Septiembre 2010 PRINCIPALES CUENTAS Al finalizar septiembre de 2010, la cuenta de activos y de pasivos del Sistema Bancario Privado mostraron tasas de crecimiento mensual del 0,4% y 0,3% respectivamente,

Institución de Banca de Desarrollo y Subsidiarias

Información que se difunde en cumplimiento de lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

Información que se difunde en cumplimiento de lo establecido en las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito, publicadas en el Diario Oficial

BANCO FINANCIERO DEL PERÚ Lima, Perú 10 de julio de 2014

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

Ranking Bancario. Principales cuentas de balance. Septiembre de era. Publicación 20 de octubre de Diapositivas: 2-15, y 42-52

Ranking Bancario Principales cuentas de balance Septiembre de 2017 1era. Publicación 20 de octubre de 2017. Diapositivas: 2-15, 23-38 y 42-52 20 de octubre de 2017 Ranking de principales cuentas de balances

Ranking Bancario Principales cuentas de balance Septiembre de 2017 1era. Publicación 20 de octubre de 2017. Diapositivas: 2-15, 23-38 y 42-52 20 de octubre de 2017 Ranking de principales cuentas de balances

1. Análisis Cuantitativo. a. Indicadores Económicos y Financieros

1) Metodología de Clasificación de Solvencia Financiera para Empresas de Factoring La clasificación tiene como objetivo evaluar la capacidad financiera de una empresa de factoring y se enfoca en su habilidad

1) Metodología de Clasificación de Solvencia Financiera para Empresas de Factoring La clasificación tiene como objetivo evaluar la capacidad financiera de una empresa de factoring y se enfoca en su habilidad

Ede manera detallada los componentes de la liquidez del

S ector Financiero Compendio Estadístico Perú 2015 23 Sector Financiero n este capítulo, se presenta información sobre las principales variables del sector financiero, mostrando Ede manera detallada los

S ector Financiero Compendio Estadístico Perú 2015 23 Sector Financiero n este capítulo, se presenta información sobre las principales variables del sector financiero, mostrando Ede manera detallada los

ANALISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO 1 Elaborado por: Jorge Cóndor Pumisacho Revisado por: Carlos Dávila Pazmiño Aprobado por: Guillermo Novoa A Marzo de 2017, el activo del sistema de bancos

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO 1 Elaborado por: Jorge Cóndor Pumisacho Revisado por: Carlos Dávila Pazmiño Aprobado por: Guillermo Novoa A Marzo de 2017, el activo del sistema de bancos

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. MEMORIA ANUAL

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. MEMORIA ANUAL 2014 Empresa Subsidiaria del Banco de Crédito del Perú 1 INDICE SECCION I Declaración de Responsabilidad.. 3 SECCION II Negocio.. 4 SECCION

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. MEMORIA ANUAL 2014 Empresa Subsidiaria del Banco de Crédito del Perú 1 INDICE SECCION I Declaración de Responsabilidad.. 3 SECCION II Negocio.. 4 SECCION

SOBRESALIENTE CALIDAD DE CARTERA DE BANCO AZTECA MEXICO, INDICE DE MOROSIDAD DESCIENDE SEIS PUNTOS PORCENTUALES, A 7.9%

SOBRESALIENTE CALIDAD DE CARTERA DE BANCO AZTECA MEXICO, INDICE DE MOROSIDAD DESCIENDE SEIS PUNTOS PORCENTUALES, A 7.9% Cartera de Crédito Vigente Consolidada Aumenta 3%, a Ps.22,735 Millones y Depósitos

SOBRESALIENTE CALIDAD DE CARTERA DE BANCO AZTECA MEXICO, INDICE DE MOROSIDAD DESCIENDE SEIS PUNTOS PORCENTUALES, A 7.9% Cartera de Crédito Vigente Consolidada Aumenta 3%, a Ps.22,735 Millones y Depósitos

ANALISIS FINANCIERO: SISTEMA DE BANCOS PÚBLICOS

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO Elaborado por: Jorge Cóndor Aprobado por: Edmundo Ocaña A Septiembre de 2016, el activo del Sistema de Bancos Públicos llegó a 7.278,97 millones de dólares,

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO Elaborado por: Jorge Cóndor Aprobado por: Edmundo Ocaña A Septiembre de 2016, el activo del Sistema de Bancos Públicos llegó a 7.278,97 millones de dólares,

Informe Sectorial El Salvador: Sector Bancos

Informe Sectorial El Salvador: Sector Bancos Información a junio 2014 Wilfredo Vásquez Pérez (503) 2266 9472 wvasquez@ratingspcr.com Análisis del Sector Bancario El Sistema Bancario salvadoreño está conformado

Informe Sectorial El Salvador: Sector Bancos Información a junio 2014 Wilfredo Vásquez Pérez (503) 2266 9472 wvasquez@ratingspcr.com Análisis del Sector Bancario El Sistema Bancario salvadoreño está conformado

Liberbank logra un beneficio de 129 millones de euros en 2016

Liberbank logra un beneficio de 129 millones de euros en 2016 Tras provisionar el impacto estimado por las cláusulas suelo el beneficio antes de impuestos alcanzó los 151 millones La actividad comercial

Liberbank logra un beneficio de 129 millones de euros en 2016 Tras provisionar el impacto estimado por las cláusulas suelo el beneficio antes de impuestos alcanzó los 151 millones La actividad comercial

Naturaleza y monto de conceptos del Balance General y del Estado de resultados que hayan modificado sustancialmente su valor

Naturaleza y monto de conceptos del Balance General y del Estado de resultados que hayan modificado sustancialmente su valor Balance General (Millones de pesos) Al término del tercer trimestre de 2013,

Naturaleza y monto de conceptos del Balance General y del Estado de resultados que hayan modificado sustancialmente su valor Balance General (Millones de pesos) Al término del tercer trimestre de 2013,

Grupo Financiero Banorte

Grupo Financiero Banorte Casa de Bolsa Banorte Ixe, S.A. de C.V. De conformidad con las Disposiciones de Carácter General Aplicables a las Casas de Bolsa Actualización al 2do. trimestre de 2016 30 de junio

Grupo Financiero Banorte Casa de Bolsa Banorte Ixe, S.A. de C.V. De conformidad con las Disposiciones de Carácter General Aplicables a las Casas de Bolsa Actualización al 2do. trimestre de 2016 30 de junio

ANALISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera A Marzo de 2016, el activo del sistema de bancos privados llegó a 32.272,43

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera A Marzo de 2016, el activo del sistema de bancos privados llegó a 32.272,43

Formato de revelación del Coeficiente de Cobertura de Liquidez (Tercer Trimestre 2015) (Cifras en millones de pesos Mexicanos)

(Cifras en millones de pesos Mexicanos)") Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

ANALISIS Y DISCUSION DE LA ADMINISTRACION ACERCA DEL RESULTADO DE LAS OPERACIONES Y DE LA SITUACION ECONOMICO FINANCIERA

ANALISIS Y DISCUSION DE LA ADMINISTRACION ACERCA DEL RESULTADO DE LAS OPERACIONES Y DE LA SITUACION ECONOMICO FINANCIERA El siguiente análisis de la gerencia sobre los resultados de las operaciones y la

ANALISIS Y DISCUSION DE LA ADMINISTRACION ACERCA DEL RESULTADO DE LAS OPERACIONES Y DE LA SITUACION ECONOMICO FINANCIERA El siguiente análisis de la gerencia sobre los resultados de las operaciones y la

Ranking Bancario. Principales cuentas de balance. Diciembre de 2017

Ranking Bancario Principales cuentas de balance de 217 22 de enero de 218 Ranking de principales cuentas de balances * Bancos Activos Totales Préstamos Netos Préstamos brutos Depósitos Patrimonio Ingresos

Ranking Bancario Principales cuentas de balance de 217 22 de enero de 218 Ranking de principales cuentas de balances * Bancos Activos Totales Préstamos Netos Préstamos brutos Depósitos Patrimonio Ingresos

Banco Azteca del Perú

Informe de Gestión Trimestral Al 31 de Marzo del 2013 Índice 2 Índice 3 Introducción 4 Evolución del Entorno 5 Resultados Financieros 7 Clasificación de Riesgo 8 Administración de Riesgos 12 Composición

Informe de Gestión Trimestral Al 31 de Marzo del 2013 Índice 2 Índice 3 Introducción 4 Evolución del Entorno 5 Resultados Financieros 7 Clasificación de Riesgo 8 Administración de Riesgos 12 Composición

Banco de Crédito del Perú. Informe de Gerencia. Cuarto Trimestre del Ley 26702

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2015 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 8 II. BANCO DE CRÉDITO

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2015 Ley 26702 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 8 II. BANCO DE CRÉDITO

FONDO SALVADOREÑO DE GARANTÍAS (Patrimonio Especial con Finalidad Específica) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Información Financiera Seleccionada del Emisor

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

INFORME TRIMESTRAL DE LA GERENCIA

INFORME TRIMESTRAL DE LA GERENCIA III Trimestre de 2017 DIVISIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 CONTENIDO 1. Entorno económico... 3 1.1 Entorno internacional...

INFORME TRIMESTRAL DE LA GERENCIA III Trimestre de 2017 DIVISIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 CONTENIDO 1. Entorno económico... 3 1.1 Entorno internacional...

ANALISIS RAZONADOS CLARO INFRAESTRUCTURA 171 S.A.

ANALISIS RAZONADOS CLARO INFRAESTRUCTURA 171 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2015 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios de Claro Infraestructura 171 S.A. y filiales en el ejercicio

ANALISIS RAZONADOS CLARO INFRAESTRUCTURA 171 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2015 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios de Claro Infraestructura 171 S.A. y filiales en el ejercicio

Banco de Crédito del Perú. Informe de Gerencia

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2013 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO DEL PERU

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2013 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 6 II. BANCO DE CRÉDITO DEL PERU

Contenido. Desempeño del Sistema Financiero Nacional (SFN)-Junio Crédito Depósitos Liquidez e Inversiones...

-Junio Crédito Depósitos Liquidez e Inversiones...") 1 Contenido Desempeño del Sistema Financiero Nacional (SFN)Junio 2017... 3 Crédito... 3 Depósitos... 5 Liquidez e Inversiones... 6 Patrimonio, Rentabilidad y Solvencia... 6 Tasas de Interés... 8 2 Desempeño

1 Contenido Desempeño del Sistema Financiero Nacional (SFN)Junio 2017... 3 Crédito... 3 Depósitos... 5 Liquidez e Inversiones... 6 Patrimonio, Rentabilidad y Solvencia... 6 Tasas de Interés... 8 2 Desempeño

En 3T2016 el CCL promedia por ciento, que cumple la norma vigente. El detalle del cálculo se muestra a continuación.

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Coeficiente de Cobertura de Liquidez (CCL) El CCL es un indicador que bajo los supuestos de un escenario regulador de crisis de liquidez, muestra la capacidad de la Institución para cubrir sus obligaciones

Exposición del Superintendente de Banca, Seguros y AFP ante el Congreso de la República. 14 de setiembre 2011

Exposición del Superintendente de Banca, Seguros y AFP ante el Congreso de la República 14 de setiembre 2011 Renta Macroeconómica Impuestos Inversión Pública Gobierno Transferencias Impuestos G - T Hogares

Exposición del Superintendente de Banca, Seguros y AFP ante el Congreso de la República 14 de setiembre 2011 Renta Macroeconómica Impuestos Inversión Pública Gobierno Transferencias Impuestos G - T Hogares

INFORME TRIMESTRAL DE LA GERENCIA

INFORME TRIMESTRAL DE LA GERENCIA I Trimestre de 2017 DIVISIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 CONTENIDO 1. Entorno económico... 3 1.1 Entorno internacional...

INFORME TRIMESTRAL DE LA GERENCIA I Trimestre de 2017 DIVISIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 CONTENIDO 1. Entorno económico... 3 1.1 Entorno internacional...

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez.

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

ANALISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS

ANALISIS FINANCIERO: Período: Junio 2014 Junio 2015 Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera RESUMEN EJECUTIVO A junio de 2015, el activo del sistema de bancos privados

ANALISIS FINANCIERO: Período: Junio 2014 Junio 2015 Elaborado por: Jorge Cóndor Revisado por: Edmundo Ocaña Aprobado por: David Vera RESUMEN EJECUTIVO A junio de 2015, el activo del sistema de bancos privados

Informe Sectorial Costa Rica: Sector Bancos

Informe Sectorial Costa Rica: Sector Bancos Información a Diciembre 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El sistema bancario costarricense

Informe Sectorial Costa Rica: Sector Bancos Información a Diciembre 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El sistema bancario costarricense

ANALISIS RAZONADOS CLARO 110 S.A.

ANALISIS RAZONADOS CLARO 110 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2013 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2013 de Claro 110 S.A. ascendieron a M$ 1.477.093 lo que

ANALISIS RAZONADOS CLARO 110 S.A. EJERCICIO TERMINADO EL 31 DICIEMBRE DE 2013 I. RESULTADOS DEL EJERCICIO Los ingresos ordinarios en el ejercicio 2013 de Claro 110 S.A. ascendieron a M$ 1.477.093 lo que

ANALISIS FINANCIERO: SISTEMA DE BANCOS PÚBLICOS

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO Elaborado por: Xiomara Arias Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa A Diciembre de 2016, el activo del Sistema de Bancos Públicos llegó

ANALISIS FINANCIERO: Período: RESUMEN EJECUTIVO Elaborado por: Xiomara Arias Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa A Diciembre de 2016, el activo del Sistema de Bancos Públicos llegó

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2012 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2012 (Cifras en millones de pesos) Estado

Información Financiera Seleccionada del Emisor

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

Banco de Crédito del Perú. Informe de Gerencia

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2014 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 7 II. BANCO DE CRÉDITO DEL PERU

Banco de Crédito del Perú Informe de Gerencia Cuarto Trimestre del 2014 C O N T E N I D O I. BANCO DE CRÉDITO DEL PERÚ... 3 I.1 RESULTADOS... 3 I.2 ACTIVOS Y PASIVOS... 7 II. BANCO DE CRÉDITO DEL PERU

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez.

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

SUPERINTENDENCIA DE BANCOS DE LA REPÚBLICA DOMINICANA INFORME DESEMPEÑO DEL SISTEMA FINANCIERO Enero Septiembre I.

I. Introducción Al cierre del tercer trimestre del año 2010, el Sistema Financiero Dominicano muestra un desempeño muy favorable, la actividad financiera presenta óptimos resultados y una dinámica de crecimiento

I. Introducción Al cierre del tercer trimestre del año 2010, el Sistema Financiero Dominicano muestra un desempeño muy favorable, la actividad financiera presenta óptimos resultados y una dinámica de crecimiento

Informe de Gestión 44

44 Informe de Gestión Evolución General Gestión de Créditos Calidad del Crédito Gestión de Pasivos Estado de Resultados Base de Capital Clasificación de Riesgo La Acción del BBVA Banco Continental 45 Informe

44 Informe de Gestión Evolución General Gestión de Créditos Calidad del Crédito Gestión de Pasivos Estado de Resultados Base de Capital Clasificación de Riesgo La Acción del BBVA Banco Continental 45 Informe

ÍNDICE. Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7. Algunos indicadores Págs. 8,9,10,11 y 12

Diciembre 2013 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores

Diciembre 2013 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores

Informe de Gestión. Al 30 de setiembre del Declaración de responsabilidad

Informe de Gestión Al 30 de setiembre del 2015 Declaración de responsabilidad El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de BBVA Continental al tercer

Informe de Gestión Al 30 de setiembre del 2015 Declaración de responsabilidad El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de BBVA Continental al tercer

CORREOSCHILE ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2012

CORREOSCHILE ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2012 ANALISIS RAZONADO ESTADOS FINANCIEROS AL 31-12-2012 El presente análisis permite entregar información de los Estados Financieros

CORREOSCHILE ANALISIS RAZONADO A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2012 ANALISIS RAZONADO ESTADOS FINANCIEROS AL 31-12-2012 El presente análisis permite entregar información de los Estados Financieros

Colocaciones totales. Colocaciones totales 1110 a Colocaciones a Empresas

Definiciones Concepto N de Partida o de cuenta Colocaciones totales Colocaciones totales 1110 a 1660 Colocaciones a Empresas Ptmos. comerciales (hasta 1 año) 1110 + Ptmos. comerciales (a más de 1 año)

Definiciones Concepto N de Partida o de cuenta Colocaciones totales Colocaciones totales 1110 a 1660 Colocaciones a Empresas Ptmos. comerciales (hasta 1 año) 1110 + Ptmos. comerciales (a más de 1 año)

Naturaleza y monto de conceptos del Balance General y del Estado de resultados que hayan modificado sustancialmente su valor

Naturaleza y monto de conceptos del Balance General y del Estado de resultados que hayan modificado sustancialmente su valor Balance General (Millones de pesos) Al término del primer trimestre de 2014,

Naturaleza y monto de conceptos del Balance General y del Estado de resultados que hayan modificado sustancialmente su valor Balance General (Millones de pesos) Al término del primer trimestre de 2014,

Equilibrium Clasificadora de Riesgo S.A. CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE SULLANA S.A. (CMAC SULLANA) Lima, Perú

Lima, Perú") Equilibrium Clasificadora de Riesgo S.A. CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE SULLANA S.A. (CMAC SULLANA) Lima, Perú Sesión de Comité: 29 de diciembre de 2017 Contacto: (511) 616 0400 Hugo Barba Analista

Equilibrium Clasificadora de Riesgo S.A. CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE SULLANA S.A. (CMAC SULLANA) Lima, Perú Sesión de Comité: 29 de diciembre de 2017 Contacto: (511) 616 0400 Hugo Barba Analista

La economía arequipeña presenta indicios de recuperación

IV TRIMESTRE 2015 La economía arequipeña presenta indicios de recuperación Según el Indicador Compuesto de Actividad Económica, elaborado por el Instituto Peruano de Economía (IPE), desde el segundo trimestre

IV TRIMESTRE 2015 La economía arequipeña presenta indicios de recuperación Según el Indicador Compuesto de Actividad Económica, elaborado por el Instituto Peruano de Economía (IPE), desde el segundo trimestre

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2017 Ley 26702

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2017 Ley 26702 I. BANCO DE CRÉDITO DEL PERÚ y SUCURSALES DEL EXTERIOR I.1 RESULTADOS El Banco de Crédito del Perú (sin consolidar sus

Banco de Crédito del Perú Informe de Gerencia Primer Trimestre del 2017 Ley 26702 I. BANCO DE CRÉDITO DEL PERÚ y SUCURSALES DEL EXTERIOR I.1 RESULTADOS El Banco de Crédito del Perú (sin consolidar sus

INFORME DE GESTIÓN DE RIESGOS

1. Introducción Objeto del informe El presente informe se emite en el marco de las normas sobre Lineamientos para la Gestión de Riesgo de Entidades Financieras, con el objeto de dar cumplimiento al requisito

1. Introducción Objeto del informe El presente informe se emite en el marco de las normas sobre Lineamientos para la Gestión de Riesgo de Entidades Financieras, con el objeto de dar cumplimiento al requisito

Informe Sectorial El Salvador: Sector Bancos

Informe Sectorial El Salvador: Sector Bancos Información a marzo 2014 Wilfredo Vásquez Pérez (503) 2266 9472 wvasquez@ratingspcr.com Entorno Económico En el cuarto de 2013, el PIB ascendió a 1.7% levemente

Informe Sectorial El Salvador: Sector Bancos Información a marzo 2014 Wilfredo Vásquez Pérez (503) 2266 9472 wvasquez@ratingspcr.com Entorno Económico En el cuarto de 2013, el PIB ascendió a 1.7% levemente