EVALUACION FINANCIERA DE INVERSIONES MSC. JAVIER GIL ANTELO

|

|

|

- María Isabel Moya Navarro

- hace 6 años

- Vistas:

Transcripción

1 EVALUACION FINANCIERA DE INVERSIONES MSC. JAVIER GIL ANTELO

2 TECNICAS O METODOS PARA EVALUACION DE INVERSIONES

3 Técnicas para evaluar inversiones

4 Métodos mas frecuentes para evaluar inversiones

5 Valor Actual Neto (VAN) La base de la evaluación financiera de proyectos es el concepto del Valor Presente o Valor Actual. El Valor Presente de una suma futura representa el monto equivalente que se estaría dispuesto a recibir ahora dada una cierta tasa de interés. El VAN mide el beneficio económico de un proyecto dados su flujo de caja y su tasa de descuento. La tasa de descuento deberá reflejar el rendimiento de inversiones alternativas de riesgo comparable.

6 Valor Actual Neto (VAN) El VAN de un proyecto se calcula como: VAN = -I + VA (Flujos de caja futuros) Donde I = Inversión inicial.

7 VAN como un dibujo Remanente Costo del dinero Inversión Cuando se lleva al período cero, es el VPN o la generación de valor. Es el interés que paga el proyecto por el préstamo de la inversión. Es la devolución del dinero, recibido para la inversión.

8 Valor Actual Neto (VAN)

9 Valor Actual Neto (VAN)

10 Valor Actual Neto (VAN)

11 Valor Actual Neto (VAN)

12 Valor Actual Neto (VAN) PROCESO DE DESCUENTO EN EL VALOR ACTUAL NETO (VAN) Año n VAN

13 Valor Actual Neto (VAN) Regla de decisión con VAN: VAN > 0 Se acepta el proyecto Rentabilidad generada >Rentabilidad requerida VAN < 0 Se rechaza el proyecto Rentabilidad generada <Rentabilidad requerida VAN = 0? Que gana el inversionista? Cual es la regla de decisión para proyectos mutuamente excluyentes?

14 COMPORTAMIENTO DEL VAN

15 Valor Actual Neto (VAN) Flujo de caja VA 150 (1 r) 300 (1 r) (1 r) (1 r) (1 r) 5 r = 15% VA = 1, VAN = , =

16 Tasa Interna de Retorno (TIR) La TIR de un proyecto es la tasa de descuento que hace que el VAN del proyecto valga cero. En cierta medida, representa la rentabilidad que el proyecto estaría generando para el inversionista. Supuesto: el flujo de caja es reinvertido a la TIR. Asume que la rentabilidad será la misma en el supuesto de que se quiera reinvertir los excedentes. Se obtiene de igualar el VAN a cero. Por si sola no da información sobre la aceptación o rechazo de proyectos. No confundir con la tasa de descuento.

17 Tasa Interna de Retorno (TIR) TIR = Ks + (Ki-Ks) x (VANs/VANs+VANi) Ks = Tasa de descuento del VAN Positivo Ki = Tasa de descuento del VAN negativo VANs = Valor Actual Neto positivo VANi = Valor Actual Neto negativo

18 Tasa Interna de Retorno (TIR) TIR ==> n i = 0 (1 FN Regla de decisión con TIR: TIR > r Se acepta el proyecto + i TIR) TIR < r Se rechaza el proyecto TIR = r Indiferente Relación entre la TIR y el VAN: TIR > r VAN > 0 TIR < r VAN < 0 TIR = r VAN = 0 i = 0

19 Relación de la TIR con el VAN Tasa de descuento Tasa de descuento TIR 10% 15% 18% 22% 25% 28% 30%

20 Tasa Interna de Retorno (TIR) En el caso del ejemplo anterior Flujo de caja (1 TIR) 300 (1 TIR) (1 TIR) (1 TIR) (1 TIR) 5 TIR = %

21 Tasa Interna de Retorno (TIR)

22 Perfil del Valor Actual Neto (VAN)

23 Perfil del VAN Zona de contradicción Zona de concordancia Un supuesto implícito en el cálculo del VAN es que los flujos obtenidos en cada período son reinvertidos a la tasa de descuento.

24 Cual es la razón para el caso anterior? La razón principal es la ocurrencia de los flujos de caja. Un incremento en el costo de capital impacta mas en los flujos lejanos que en el los de corto plazo. Cuando un proyecto recibe la mayor parte de sus flujos de caja en los primeros períodos un incremento en la tasa de descuento no le impacta tanto.

25 Gráfico comparativo de los flujos PROYECTO A PROYECTO B Cual proyecto recibe la mayor parte de sus flujos en los primeros períodos? Cual proyecto se prefiere a tasas de descuento altas? Cual sería el impacto de incrementar la tasa en ambos proyectos por ejemplo del 13% al 15%?

26 Perfil del VAN AÑO Inversión A Inversión B VAN (5%) 43,13 47,88 TIR 24,00% 21,03% TASA VAN (A) VAN (B) 0% 5% 10% 15% 20% 25%. Calcular la tasa de cruce y graficar el perfil del VAN de los dos proyectos anteriores.. Cual es el desplazamiento desde la Inversión B hacia la Inversión A.

27 Perfil del VAN PERIODOS A B Calcular la tasa de cruce y graficar el perfil del VAN de los dos proyectos anteriores.

28 INCONVENIENTES DE LA TIR 28

29 PROBLEMAS O INCONVENIENTES DE LA TIR Posibilidad de contradicción con el criterio del VAN a la hora de seleccionar proyectos. Inconsistencias en relación a la obtención de la TIR. Múltiples soluciones y no existencia de solución.

30 FINANCIAMIENTO O INVERSION? No somos capaces de distinguir entre un proyecto que implica inversión y otro que implica financiación. Estos proyectos son igualmente atractivos??? Cual debería ser el criterio para aceptar o rechazar proyectos?

31 Financiamiento o Inversión? Para decidir en función de la TIR, necesitamos saber que tipo de flujo es el que estamos tratando. El método del VAN nos sugiere aceptar el proyecto cuando el VAN es positivo.

32 Tasa de descuento: 11% TIR Múltiples VAN = 51 $us

33 Sin Solución

34 No existe solución

35 Supuesto de reinversión de los flujos intermedios Proyectos de inversión simples, los dos criterios llevan a la misma conclusión. Porque el proyecto Sigma es superior al Proyecto Lambda, a pesar de tener una menor TIR.?

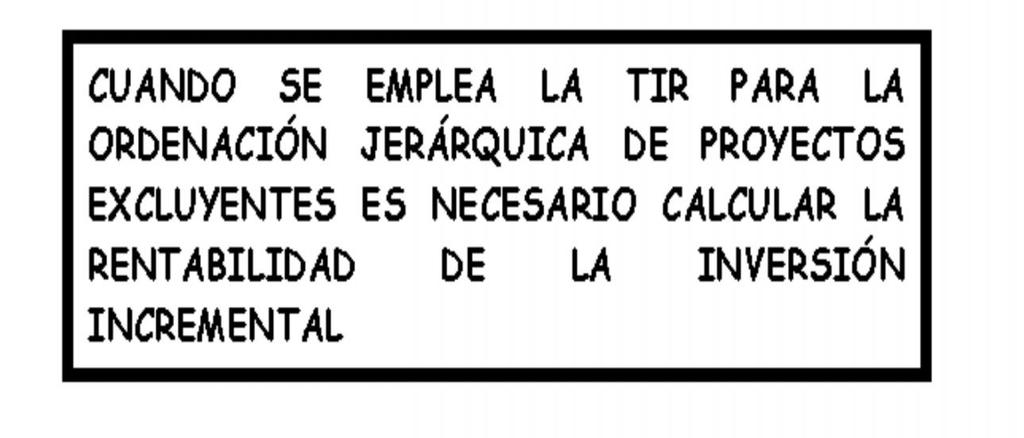

36 Proyectos mutuamente excluyentes y problemas de escala Porque el Proyecto Omega es mas atractivo que el Proyecto TAU, tomando como tasa el 10%. Que haríamos con los $us 150 sobrantes en caso de elegir Proyecto TAU. Esta situación se da cuando los proyectos son mutuamente excluyentes y con diferentes niveles de inversión. La solución es tomar los flujos incrementales.

37 Flujo incremental

38 Período de Recuperación El período de repago determina el período (años) en que se recupera la inversión y se calcula sumando los valores de los ingresos y de los costos. Cual es el criterio de aceptación de un proyecto? En el caso de proyectos mutuamente excluyentes? Año ant. a la recup. total + Costo no recup. al inicio del per Flujo del periodo

39 Período de Recuperación Flujo de caja Flujo acumulado Año ant. a la recup. total + Costo no recup. al inicio del per Flujo del periodo /450 = 3.22 años

40 Limitaciones del período de recuperación No toma en cuenta el valor del dinero en el tiempo PROYECTO A PROYECTO B El flujo de mayor cuantía sucede antes en el Proyecto A, por tanto su VAN es mayor.

41 Período de Recuperación No toma en cuenta lo que sucede una vez recuperada la inversión inicial PROYECTO A PROYECTO B

42 Otros problemas del período de recuperación No nos dice nada acerca de la rentabilidad del proyecto. Estándar arbitrario de recuperación.

43 Período de recuperación descontado En el caso del ejemplo, suponiendo una tasa del 10% Flujo de caja FC Descontado FC Acumulado / = 3.90 años

44 Cuando utilizar el PRI? En el caso de decisiones de poca importancia. Como complemento a los otros indicadores.

45 Porque elegir el VAN? El VAN usa los flujos de caja. El VAN usa todos los flujos de caja del proyecto. El VAN descuenta los flujos adecuadamente.

46 Conclusiones sobre los métodos Se deben tomar en cuenta todos los métodos pues cada uno de ellos, mide cosas distintas. Por ejemplo el PRI y el PRID, miden el riesgo como la liquidez. Que podría indicar un PRI lento? La TIR por ejemplo ofrece de alguna forma información, sobre margen de seguridad.

47 MUCHAS GRACIAS

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 15 CRITERIOS DE EVALUACION DE PROYECTOS VALOR

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 15 CRITERIOS DE EVALUACION DE PROYECTOS VALOR

Introducción a la unidad 4:

Introducción a la unidad 4: Valor actual neto, tasa interna de retorno INACAP Virtual Introducción a la Unidad 4 Matemática financiera 2 ÍNDICE DE CONTENIDOS ÍNDICE DE CONTENIDOS... 3 INTRODUCCIÓN... 4

Introducción a la unidad 4: Valor actual neto, tasa interna de retorno INACAP Virtual Introducción a la Unidad 4 Matemática financiera 2 ÍNDICE DE CONTENIDOS ÍNDICE DE CONTENIDOS... 3 INTRODUCCIÓN... 4

Cátedra de Economía y Política Agraria. Módulo Formulación y Evaluación de proyectos. Indicadores

Cátedra de Economía y Política Agraria Módulo Formulación y Evaluación de proyectos Indicadores MBA Ing Agr David Martín Objetivo Transformar la información financiera en indicadores de evaluación de proyectos,

Cátedra de Economía y Política Agraria Módulo Formulación y Evaluación de proyectos Indicadores MBA Ing Agr David Martín Objetivo Transformar la información financiera en indicadores de evaluación de proyectos,

Análisis de Proyectos de Inversión. Fundamentos. Parámetros relevantes y criterios de análisis Pay Back, Net Present Value (VAN), Internal Rate of Return (TIR)... Ideas Previas y Conceptos Básicos. El

Análisis de Proyectos de Inversión. Fundamentos. Parámetros relevantes y criterios de análisis Pay Back, Net Present Value (VAN), Internal Rate of Return (TIR)... Ideas Previas y Conceptos Básicos. El

Actividades de Trabajo Independiente

Actividad 1. Proyectos Complementarios Actividades de Trabajo Independiente Son proyectos donde el grado de complementariedad entre ellos es tan alto que no se puede concebir uno sin el otro, se precisa

Actividad 1. Proyectos Complementarios Actividades de Trabajo Independiente Son proyectos donde el grado de complementariedad entre ellos es tan alto que no se puede concebir uno sin el otro, se precisa

n-1 n (número del período)

") ÍNDIÍ ICES PARA DECISIONES EN PROYECTOS DE INVERSII IÓN De los índices más utilizados para decisiones de inversión en proyectos se tienen: Valor presente neto (VPN), Tasa Interna de Retorno (TIR), Beneficio

ÍNDIÍ ICES PARA DECISIONES EN PROYECTOS DE INVERSII IÓN De los índices más utilizados para decisiones de inversión en proyectos se tienen: Valor presente neto (VPN), Tasa Interna de Retorno (TIR), Beneficio

Pauta Clase Auxiliar: Indicadores

IN4301 Análisis y Matemáticas Financieras Profesores: Sigfried Cobian-Michael Jorratt Claudio Jiménez Profesor Auxiliar: Angélica Gatica Ricardo Mascaró Nicolás Cisternas Pauta Clase Auxiliar: Indicadores

IN4301 Análisis y Matemáticas Financieras Profesores: Sigfried Cobian-Michael Jorratt Claudio Jiménez Profesor Auxiliar: Angélica Gatica Ricardo Mascaró Nicolás Cisternas Pauta Clase Auxiliar: Indicadores

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera del Proyecto Anexo: Ejemplo

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera del Proyecto Anexo: Ejemplo Análisis de Sensibilidad Carlos Mario Morales C - 2008 EJEMPLOS

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera del Proyecto Anexo: Ejemplo Análisis de Sensibilidad Carlos Mario Morales C - 2008 EJEMPLOS

CONTABILIDAD GERENCIAL

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS. AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 8 LA DETERMINACION DEL TAMAÑO DE UN PROYECTO

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 8 LA DETERMINACION DEL TAMAÑO DE UN PROYECTO

CAPITULO VII: ANALISIS ECONOMICO, FINANCIERO Y EVALUACIÓN. Para tener los informes necesarios, para el análisis y control financiero

CAPITULO VII: ANALISIS ECONOMICO, FINANCIERO Y EVALUACIÓN DEL PROYECTO Para tener los informes necesarios, para el análisis y control financiero de las empresas y para tener el instrumento adecuado para

CAPITULO VII: ANALISIS ECONOMICO, FINANCIERO Y EVALUACIÓN DEL PROYECTO Para tener los informes necesarios, para el análisis y control financiero de las empresas y para tener el instrumento adecuado para

MONTE ALTO & COMPAÑIA Estado de cambio de posición financiera del capital contable Del 1º al 31 de Enero 2013 (Miles de Córdobas) Utilidad acumulada

Utilidad acumulada") ESTADO DE VARIACIONES DEL CAPITAL CONTABLE O ESTADO DE CAMBIO DE POSICION FINANCIERA DEL CAPITAL CONTABLE Es un estado financiero dinámico que muestra los movimientos de las cuentas de capital contable

ESTADO DE VARIACIONES DEL CAPITAL CONTABLE O ESTADO DE CAMBIO DE POSICION FINANCIERA DEL CAPITAL CONTABLE Es un estado financiero dinámico que muestra los movimientos de las cuentas de capital contable

ANÁLISIS FINANCIERO DE UNA ESTRATEGIA EMPRESARIAL

ANÁLISIS FINANCIERO DE UNA ESTRATEGIA EMPRESARIAL Agenda: PARTE I:Generales PARTE II: CONCEPTOS A SABER 1) Flujo de Caja 2) Costos Erogables 3) Depreciación 4) Los Impuestos 5) Capital de Trabajo Neto

ANÁLISIS FINANCIERO DE UNA ESTRATEGIA EMPRESARIAL Agenda: PARTE I:Generales PARTE II: CONCEPTOS A SABER 1) Flujo de Caja 2) Costos Erogables 3) Depreciación 4) Los Impuestos 5) Capital de Trabajo Neto

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera de Proyectos Autoevaluación Carlos Mario Morales C 2010 Preguntas y problemas para la Autoevaluación

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

EVALUACION DE PROYECTOS

EVALUACION DE PROYECTOS De qué se trata? Estudiar y comparar los costos y beneficios de un proyecto para decidir la conveniencia de su ejecución. Porqué evaluar? Queremos obtener más de lo que gastamos.

EVALUACION DE PROYECTOS De qué se trata? Estudiar y comparar los costos y beneficios de un proyecto para decidir la conveniencia de su ejecución. Porqué evaluar? Queremos obtener más de lo que gastamos.

FINANZAS CORPORATIVAS PRESUPUESTO DE CAPITAL Y TECNICAS DE EVALUACIÓN

UNIVERSIDAD VERACRUZANA FINANZAS CORPORATIVAS PRESUPUESTO DE CAPITAL Y TECNICAS DE EVALUACIÓN Agosto de 2011 Enfoque Financiero del Presupuesto de capital Las inversiones a largo plazo, representan importantes

UNIVERSIDAD VERACRUZANA FINANZAS CORPORATIVAS PRESUPUESTO DE CAPITAL Y TECNICAS DE EVALUACIÓN Agosto de 2011 Enfoque Financiero del Presupuesto de capital Las inversiones a largo plazo, representan importantes

COSTO DE CAPITAL COSTO DE CAPITAL COSTO DE CAPITAL COSTO DE CAPITAL BALANCE GENERAL COSTO DE CAPITAL BALANCE GENERAL. M.Sc. Roberto Solé M.

CONCEPTO: Tasa de rendimiento mínimo que una empresa desea obtener sobre sus inversiones en proyectos por renunciar a un uso alternativo de esos recursos, bajo niveles de riesgo similares, y satisfacer

CONCEPTO: Tasa de rendimiento mínimo que una empresa desea obtener sobre sus inversiones en proyectos por renunciar a un uso alternativo de esos recursos, bajo niveles de riesgo similares, y satisfacer

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO José Luis Esparza A. Métodos de Evaluación MÉTODOS DE EVALUACIÓN QUE TOMAN EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO.

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO José Luis Esparza A. Métodos de Evaluación MÉTODOS DE EVALUACIÓN QUE TOMAN EN CUENTA EL VALOR DEL DINERO A TRAVÉS DEL TIEMPO.

5.1 CÁLCULO DE LA TASA MÍNIMA ACEPTABLE DE

CAPITULO 5 EVALUACION ECONOMICA 5.1 CÁLCULO DE LA TASA MÍNIMA ACEPTABLE DE RENDIMIENTO (TMAR) Es también llamada costo de capital o tasa de descuento. Para formarse, toda empresa debe realizar una inversión

CAPITULO 5 EVALUACION ECONOMICA 5.1 CÁLCULO DE LA TASA MÍNIMA ACEPTABLE DE RENDIMIENTO (TMAR) Es también llamada costo de capital o tasa de descuento. Para formarse, toda empresa debe realizar una inversión

Ingeniería económica. M.C. Juan Carlos Olivares Rojas

Ingeniería económica M.C. Juan Carlos Olivares Rojas Ingeniería Económica Es una recopilación de técnicas matemáticas que simplifican las comparaciones económicas y auxilian en la toma de decisiones. Interés:

Ingeniería económica M.C. Juan Carlos Olivares Rojas Ingeniería Económica Es una recopilación de técnicas matemáticas que simplifican las comparaciones económicas y auxilian en la toma de decisiones. Interés:

Administración Financiera. SESIÓN #2 Introducción a la administración financiera. Parte II.

Administración Financiera SESIÓN #2 Introducción a la administración financiera. Parte II. Contextualización Cuál es la importancia de los presupuestos? Cuando una empresa invierte en sus activos, incurre

Administración Financiera SESIÓN #2 Introducción a la administración financiera. Parte II. Contextualización Cuál es la importancia de los presupuestos? Cuando una empresa invierte en sus activos, incurre

Tema 8. Las inversiones y su selección. La rentabilidad de las inversiones

Tema 8. Las inversiones y su selección. La rentabilidad de las inversiones - Tipos de inversiones - Variables fundamentales que definen un plan de inversión - Rentabilidad esperada y requerida. - Riesgo

Tema 8. Las inversiones y su selección. La rentabilidad de las inversiones - Tipos de inversiones - Variables fundamentales que definen un plan de inversión - Rentabilidad esperada y requerida. - Riesgo

CAPÍTULO IV OPTIMIZACIÓN DE CARTERA DE INVERSIONES

CAPÍTULO IV OPTIMIZACIÓN DE CARTERA DE INVERSIONES IV. OPTIMIZACIÓN DE CARTERA DE INVERSIONES La empresa para optimizar sus recursos financieros, requiere diversificar las inversiones que ejecute, con

CAPÍTULO IV OPTIMIZACIÓN DE CARTERA DE INVERSIONES IV. OPTIMIZACIÓN DE CARTERA DE INVERSIONES La empresa para optimizar sus recursos financieros, requiere diversificar las inversiones que ejecute, con

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera del Proyecto Anexo: Ejemplo

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera del Proyecto Anexo: Ejemplo Evaluación Financiera de Proyectos (Métodos que consideran

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Evaluación Financiera del Proyecto Anexo: Ejemplo Evaluación Financiera de Proyectos (Métodos que consideran

Instrumentos matemáticos para la empresa (4/4) 1º GRADO DERECHO-ADE CURSO Prof. Pedro Ortega Pulido

1º GRADO DERECHO-ADE CURSO Prof. Pedro Ortega Pulido") Instrumentos matemáticos para la empresa (4/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

Instrumentos matemáticos para la empresa (4/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

CAPÍTULO IV EVALUACIÓN FINANCIERA DEL PROYECTO 4.1 RESULTADOS Y SITUACION FINANCIERA ESTIMADOS

CAPÍTULO IV EVALUACIÓN FINANCIERA DEL PROYECTO 4.1 RESULTADOS Y SITUACION FINANCIERA ESTIMADOS 4.1.1 Estado de Resultados Proyectados En el cuadro se presenta el Estado de Resultados Proyectados, mientras

CAPÍTULO IV EVALUACIÓN FINANCIERA DEL PROYECTO 4.1 RESULTADOS Y SITUACION FINANCIERA ESTIMADOS 4.1.1 Estado de Resultados Proyectados En el cuadro se presenta el Estado de Resultados Proyectados, mientras

ESPECIALIZACIÓN GERENCIA DE PROYECTOS Curso: Finanzas del proyecto- Profesor: Carlos Mario Morales C Taller No 2- Solucionado

1. Cuál será la inversión que debe realizar una empresa en un fondo de inversiones para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán

1. Cuál será la inversión que debe realizar una empresa en un fondo de inversiones para tener el dinero necesario para reponer sus equipos de cómputo dentro de 38 meses? Se estima que los equipos tendrán

COSTO DE CAPITAL. Tema 3.1 Costo de capital y CPPC. Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. JLEA

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

Período de recuperación del capital (Payback) Período de recuperación del capital (Payback)

Período de recuperación del capital (Payback)") Período de recuperación del capital (Payback) Período de recuperación del capital (Payback) Algunas empresas requieren que la inversión se recupere en un período determinado Payback se obtiene contando

Período de recuperación del capital (Payback) Período de recuperación del capital (Payback) Algunas empresas requieren que la inversión se recupere en un período determinado Payback se obtiene contando

VALOR PRESENTE Y COSTO DE OPORTUNIDAD DEL CAPITAL ( Brealey & Myers)

") CAPÍTULO 2 VALOR PRESENTE Y COSTO DE OPORTUNIDAD DEL CAPITAL ( Brealey & Myers) Como se comentó en el capítulo anterior, las empresas invierten en activos ya sean tangibles o intangibles. Pero es muy importante

CAPÍTULO 2 VALOR PRESENTE Y COSTO DE OPORTUNIDAD DEL CAPITAL ( Brealey & Myers) Como se comentó en el capítulo anterior, las empresas invierten en activos ya sean tangibles o intangibles. Pero es muy importante

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S. Aplicación: Títulos de deuda del gobierno mexicano y del sector privado que se venden con

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

CONTENIDO AGRADECIMIENTOS INTRODUCCIÓN. xi xiii

CONTENIDO AGRADECIMIENTOS INTRODUCCIÓN xi xiii I. EL PROYECTO DE INVERSIÓN Y EL CICLO DEL PROYECTO 1 1.1 El proyecto de inversión 1 1.2 El proyecto: objetivos jerárquicamente interrelacionados 2 1.3 Los

CONTENIDO AGRADECIMIENTOS INTRODUCCIÓN xi xiii I. EL PROYECTO DE INVERSIÓN Y EL CICLO DEL PROYECTO 1 1.1 El proyecto de inversión 1 1.2 El proyecto: objetivos jerárquicamente interrelacionados 2 1.3 Los

VIABILIDAD Y GESTIÓN ECONÓMICA DE LOS PROGRAMAS DE ACTUACIÓN INTEGRADA

MASTER EN PLANIFICACIÓN TERRITORIAL, MEDIOAMBIENTAL Y URBANA VIABILIDAD Y GESTIÓN ECONÓMICA DE LOS PROGRAMAS DE ACTUACIÓN INTEGRADA 2.- VIABILIDAD ECONÓMICA DE PROYECTOS URBANOS Abril 2009 Sara Mur Estada

MASTER EN PLANIFICACIÓN TERRITORIAL, MEDIOAMBIENTAL Y URBANA VIABILIDAD Y GESTIÓN ECONÓMICA DE LOS PROGRAMAS DE ACTUACIÓN INTEGRADA 2.- VIABILIDAD ECONÓMICA DE PROYECTOS URBANOS Abril 2009 Sara Mur Estada

EL VALOR ESPERADO DE LA TIERRA Y EDAD DE ROTACIÓN ÓPTIMA EN PLANTACIONES FORESTALES

2 EL VALOR ESPERADO DE LA TIERRA Y EDAD DE ROTACIÓN ÓPTIMA EN PLANTACIONES FORESTALES Carlos Andrés Rodríguez Plazas MSc. Socioeconomía Ambiental CATIE Tomado de: Curso de Economía e Inversiones Forestales

2 EL VALOR ESPERADO DE LA TIERRA Y EDAD DE ROTACIÓN ÓPTIMA EN PLANTACIONES FORESTALES Carlos Andrés Rodríguez Plazas MSc. Socioeconomía Ambiental CATIE Tomado de: Curso de Economía e Inversiones Forestales

Unidad I Introducción a las Finanzas Corporativas

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

MODULO VIII. Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL.

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS PASOS A SEGUIR EN LA METODOLOGÍA DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

Cómo elaborar un Plan de Negocios de Exportación (Parte IV)

") Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Evaluación de Proyectos. Ayudantía N º 1. Profesor: Marco Mosca Ayudante: Andrés Jara

Evaluación de Proyectos Ayudantía N º 1 Profesor: Marco Mosca Ayudante: Andrés Jara Aspectos Formales Puntualidad Horario de atención Abate Molina 140 Jueves 16:00 Hrs. Enviar correo de confirmación Mail:

Evaluación de Proyectos Ayudantía N º 1 Profesor: Marco Mosca Ayudante: Andrés Jara Aspectos Formales Puntualidad Horario de atención Abate Molina 140 Jueves 16:00 Hrs. Enviar correo de confirmación Mail:

CALCULO DE INDICADORES DE PROYECTOS DE INVERSION CON EXCEL

CALCULO DE INDICADORES DE PROYECTOS DE INVERSION CON EXCEL Para preparar un proyecto de inversión se deben pasar por las distintas etapas: idea, preinversión, inversión y operación. A su vez la etapa de

CALCULO DE INDICADORES DE PROYECTOS DE INVERSION CON EXCEL Para preparar un proyecto de inversión se deben pasar por las distintas etapas: idea, preinversión, inversión y operación. A su vez la etapa de

EVALUACIÓN N DE PROYECTOS. Eco. Juan Carlos Gilardi PROMPEX Marzo 2007

EVALUACIÓN N DE PROYECTOS Eco. Juan Carlos Gilardi PROMPEX Marzo 2007 DEFINICION Evaluar un proyecto implica identificar y cuantificar creativamente costos y beneficios de una idea o alternativa con el

EVALUACIÓN N DE PROYECTOS Eco. Juan Carlos Gilardi PROMPEX Marzo 2007 DEFINICION Evaluar un proyecto implica identificar y cuantificar creativamente costos y beneficios de una idea o alternativa con el

PRIMER ENCUENTRO TÉCNICO SOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN PÚBLICO-PRIVADA

PRIMER ENCUENTRO TÉCNICO SOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN PÚBLICO-PRIVADA Principios y aplicaciones del Análisis Costo-Beneficio: Evaluación Social de Proyectos Eduardo Morín Maya PIAPPEM

PRIMER ENCUENTRO TÉCNICO SOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN PÚBLICO-PRIVADA Principios y aplicaciones del Análisis Costo-Beneficio: Evaluación Social de Proyectos Eduardo Morín Maya PIAPPEM

Medidas de resultado: cuáles y para qué?

nº 140 17 de julio de 2016 Medidas de resultado: cuáles y para qué? Este número de Cultivar Decisiones presenta y analiza brevemente algunas de las numerosas medidas de resultado que se suelen utilizar

nº 140 17 de julio de 2016 Medidas de resultado: cuáles y para qué? Este número de Cultivar Decisiones presenta y analiza brevemente algunas de las numerosas medidas de resultado que se suelen utilizar

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO 9 LAS MATEMÁTICAS FINANCIERAS EN LA VALUACIÓN DE INMUEBLES Arq. Telmo Azorin Bernardes CONGRESO

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO 9 LAS MATEMÁTICAS FINANCIERAS EN LA VALUACIÓN DE INMUEBLES Arq. Telmo Azorin Bernardes CONGRESO

Inversión en condiciones de riesgo, riesgo y rendimiento

Los barcos no están hechos más que de tablas, los marineros no son más que hombres; hay ratas de tierra y ratas de agua; Ladrones de tierra y Ladrones de agua; quiero decir piratas. Además existe el peligro

Los barcos no están hechos más que de tablas, los marineros no son más que hombres; hay ratas de tierra y ratas de agua; Ladrones de tierra y Ladrones de agua; quiero decir piratas. Además existe el peligro

CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA

1 CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA CASO PRÁCTICO SOBRE LA ELABORACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA PRIMER PASO: Establecimiento de

1 CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA CASO PRÁCTICO SOBRE LA ELABORACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA PRIMER PASO: Establecimiento de

EXAMEN DE ECONOMÍA: TEMAS 6, 7, 8, 9 Y 10 BHCS 2º OPCIÓN A 12/02/2016

EXAMEN DE ECONOMÍA: TEMAS 6, 7, 8, 9 Y 10 BHCS 2º OPCIÓN A 12/02/2016 1. Defina el concepto de marca (0,5 puntos) y los tipos de estrategias de marca (0,5 puntos). La marca es el nombre, símbolo o logotipo,

EXAMEN DE ECONOMÍA: TEMAS 6, 7, 8, 9 Y 10 BHCS 2º OPCIÓN A 12/02/2016 1. Defina el concepto de marca (0,5 puntos) y los tipos de estrategias de marca (0,5 puntos). La marca es el nombre, símbolo o logotipo,

VAN = - Inversión inicial + VNA( )

") 1 de 8 Gestión Empresarial El Valor Actual Neto La función VAN Esta función calcula el valor actual neto de una serie de flujos monetarios en el tiempo y se suele utilizar para determinar la rentabilidad

1 de 8 Gestión Empresarial El Valor Actual Neto La función VAN Esta función calcula el valor actual neto de una serie de flujos monetarios en el tiempo y se suele utilizar para determinar la rentabilidad

Criterios de Decisión y Matemática Financiera

Facultad de Arquitectura, Urbanismo y Paisaje Escuela de Arquitectura del Paisaje Criterios de Decisión y Matemática Financiera Mario Reyes Galfán Ingeniero Ambiental Arquitectura del Paisaje 06.09.2010

Facultad de Arquitectura, Urbanismo y Paisaje Escuela de Arquitectura del Paisaje Criterios de Decisión y Matemática Financiera Mario Reyes Galfán Ingeniero Ambiental Arquitectura del Paisaje 06.09.2010

El Valor Actual Neto como herramienta para el manejo gerencial de una empresa

El Valor Actual Neto como herramienta para el manejo gerencial de una empresa Juan Pablo de la Guerra de Urioste Existen varios criterios de evaluación que asisten al evaluador en la tarea de seleccionar

El Valor Actual Neto como herramienta para el manejo gerencial de una empresa Juan Pablo de la Guerra de Urioste Existen varios criterios de evaluación que asisten al evaluador en la tarea de seleccionar

SPECIALIZATION: DIRECCIÓN ESTRATÉGICA Business Plan

www.aden.org SPECIALIZATION: DIRECCIÓN ESTRATÉGICA Business Plan www.aden.org Objetivos de transferencia Al finalizar el módulo los participantes podrán: Consolidar claramente cuáles son los costos y

www.aden.org SPECIALIZATION: DIRECCIÓN ESTRATÉGICA Business Plan www.aden.org Objetivos de transferencia Al finalizar el módulo los participantes podrán: Consolidar claramente cuáles son los costos y

Técnica 12. Crecimiento

Técnica 12. Crecimiento OBJETIVO Dar elementos al empresario para que tome decisiones acertadas referentes al crecimiento de su empresa. Porqué quiebran las empresas Es bien sabido que muchas empresas

Técnica 12. Crecimiento OBJETIVO Dar elementos al empresario para que tome decisiones acertadas referentes al crecimiento de su empresa. Porqué quiebran las empresas Es bien sabido que muchas empresas

Act 7: Reconocimiento Unidad 2 Planeación Financiera y Decisiones Financieras de Largo Plazo

Act 7: Reconocimiento Unidad 2 Planeación Financiera y Decisiones Financieras de Largo Plazo INVERSIONES EN ACTIVOS DE CAPITAL Cuando las empresas buscan crecer deben analizar y calcular varias situaciones

Act 7: Reconocimiento Unidad 2 Planeación Financiera y Decisiones Financieras de Largo Plazo INVERSIONES EN ACTIVOS DE CAPITAL Cuando las empresas buscan crecer deben analizar y calcular varias situaciones

Aplicación de la norma ANSI/PMI 99-001:2004 a la gestión de proyectos de una empresa del Sector de la Construcción.

IV. CASO PRÁCTICO: EMPRESA DEL SECTOR DE LA VIABILIDAD. CONSTRUCCIÓN. ESTUDIO DE 1.- ANALISIS DE VIABILIDAD... 117 1.1.- MARCHA DE CÁLCULO... 117 1.2.- IDENTIFICAR FACTURACIÓN... 117 1.3.- IDENTIFICAR

IV. CASO PRÁCTICO: EMPRESA DEL SECTOR DE LA VIABILIDAD. CONSTRUCCIÓN. ESTUDIO DE 1.- ANALISIS DE VIABILIDAD... 117 1.1.- MARCHA DE CÁLCULO... 117 1.2.- IDENTIFICAR FACTURACIÓN... 117 1.3.- IDENTIFICAR

Finanzas Corporativas. Presupuesto de Capital

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

CAPITULO IV 4.1 CASO PRÁCTICO 4.1.1 INTRODUCCIÓN DEL CASO PRÁCTICO:

CAPITULO IV 4.1 CASO PRÁCTICO 4.1.1 INTRODUCCIÓN DEL CASO PRÁCTICO: El siguiente trabajo analizará la viabilidad financiera de un proyecto de inversión mutuamente excluyente de una empresa familiar ( Óptica

CAPITULO IV 4.1 CASO PRÁCTICO 4.1.1 INTRODUCCIÓN DEL CASO PRÁCTICO: El siguiente trabajo analizará la viabilidad financiera de un proyecto de inversión mutuamente excluyente de una empresa familiar ( Óptica

Presentación. Matemáticas Financieras Semana Problema. Objeto: Objetivo: Sistema de Conocimientos. 1 Carlos Mario Morales C

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Taller de Finanzas Aplicadas

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

4 Métodos de evaluación de proyectos en ambientes inflacionarios

4 Métodos de evaluación de proyectos en ambientes inflacionarios Anteriormente se dijo que la inflación podía afectar a la economía de distintos modos: merma el poder adquisitivo del dinero, puede favorecer

4 Métodos de evaluación de proyectos en ambientes inflacionarios Anteriormente se dijo que la inflación podía afectar a la economía de distintos modos: merma el poder adquisitivo del dinero, puede favorecer

DIPLOMADO EN FINANZAS

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Sesión #9: Estudio financiero (6) Valor Presente, Valor Presente Neto e Índice de rentabilidad con respecto al costo de oportunidad Contextualización Con los estados

Evaluación de Proyectos de Inversión Sesión #9: Estudio financiero (6) Valor Presente, Valor Presente Neto e Índice de rentabilidad con respecto al costo de oportunidad Contextualización Con los estados

EVALUACIÓN DE PROYECTOS ANÁLISIS ECONÓMICO Y FINANCIERO FONDOS DE INNOVACIÓN TECNOLÓGICA SECTORIALES (FITS) Marzo 2016 Irene Wasilevsky

Marzo 2016 Irene Wasilevsky") EVALUACIÓN DE PROYECTOS ANÁLISIS ECONÓMICO Y FINANCIERO FONDOS DE INNOVACIÓN TECNOLÓGICA SECTORIALES (FITS) Marzo 2016 Irene Wasilevsky OBJETIVOS Establecer y aplicar una metodología que permita llevar

EVALUACIÓN DE PROYECTOS ANÁLISIS ECONÓMICO Y FINANCIERO FONDOS DE INNOVACIÓN TECNOLÓGICA SECTORIALES (FITS) Marzo 2016 Irene Wasilevsky OBJETIVOS Establecer y aplicar una metodología que permita llevar

ANEXO 14: ESTUDIO ECONÓMICO.

ANEXO 14: ESTUDIO ECONÓMICO. 200 14. ESTUDIO ECONÓMICO DE LA INVERSIÓN. 14.1 PAGO DE LA INVERSIÓN: Según se detalla en el documento III del presente proyecto, el pago de la inversión del mismo se va a

ANEXO 14: ESTUDIO ECONÓMICO. 200 14. ESTUDIO ECONÓMICO DE LA INVERSIÓN. 14.1 PAGO DE LA INVERSIÓN: Según se detalla en el documento III del presente proyecto, el pago de la inversión del mismo se va a

a) El interés se paga una sola vez a fin de año. = (1+ ) =$10000(1+0.24) = $12400

El interés se paga una sola vez a fin de año. = (1+ ) =$10000(1+0.24) = $12400") Interés nominal e interés efectivo En los negocios se habla de declaraciones anuales, utilidad anual, etc., y aunque las declaraciones financieras pueden calcularse en tiempos menores de un año, la referencia

Interés nominal e interés efectivo En los negocios se habla de declaraciones anuales, utilidad anual, etc., y aunque las declaraciones financieras pueden calcularse en tiempos menores de un año, la referencia

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS. Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

Tercera edición. Jhonny de Jesús Meza Orozco Evaluación financiera de proyectos. 10 casos prácticos resueltos en Excel ECOE EDICIONES

Tercera edición Jhonny de Jesús Meza Orozco Evaluación financiera de proyectos 10 casos prácticos resueltos en Excel ECOE EDICIONES Jhonny de Jesús Meza Orozco Ingeniero de Transportes y Vías (Universidad

Tercera edición Jhonny de Jesús Meza Orozco Evaluación financiera de proyectos 10 casos prácticos resueltos en Excel ECOE EDICIONES Jhonny de Jesús Meza Orozco Ingeniero de Transportes y Vías (Universidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE TURISMO Y GASTRONOMÍA MONOGRAFÍA: MÉTODOS DE VALUACIÓN PARA LA RENTABILIDAD PROFESORA:

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE TURISMO Y GASTRONOMÍA MONOGRAFÍA: MÉTODOS DE VALUACIÓN PARA LA RENTABILIDAD Programa Proyecto Terminal (Desarrollo de Negocios Turísticos) Especialidad

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE TURISMO Y GASTRONOMÍA MONOGRAFÍA: MÉTODOS DE VALUACIÓN PARA LA RENTABILIDAD Programa Proyecto Terminal (Desarrollo de Negocios Turísticos) Especialidad

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

PERFILES ZONALES LIMA METROPOLITANA

FLUJO DE CAJA PERFILES ZONALES LIMA METROPOLITANA Identificación en Lima Metropolitana de Seis Limas Lima Norte Los Olivos, Comas Lima Este San Juan de Lurigancho, Santa Anita Lima Centro Rimac, Cercado

FLUJO DE CAJA PERFILES ZONALES LIMA METROPOLITANA Identificación en Lima Metropolitana de Seis Limas Lima Norte Los Olivos, Comas Lima Este San Juan de Lurigancho, Santa Anita Lima Centro Rimac, Cercado

Gestión Financiera. El Valor del Dinero en el tiempo

Gestión Financiera El Valor del Dinero en el tiempo El Valor del Dinero en el Tiempo Este concepto se basa en el sentido común siguiente: Un dólar pagado a Ud. en un año más, tiene menos valor que un dólar

Gestión Financiera El Valor del Dinero en el tiempo El Valor del Dinero en el Tiempo Este concepto se basa en el sentido común siguiente: Un dólar pagado a Ud. en un año más, tiene menos valor que un dólar

EJERCICIOS PAU: VALOR ACTUAL NETO (VAN)

") EJERCICIOS PAU: VALOR ACTUAL NETO () CRITERIOS DE EVALUACIÓN para Valor actual neto () El alumno debe saber obtener el resultado del, identificando claramente los parámetros que intervienen en la fórmula,

EJERCICIOS PAU: VALOR ACTUAL NETO () CRITERIOS DE EVALUACIÓN para Valor actual neto () El alumno debe saber obtener el resultado del, identificando claramente los parámetros que intervienen en la fórmula,

Técnicas de evaluación del presupuesto de capital

Técnicas de evaluación del presupuesto de capital Los métodos básicos que utilizan las empresas para evaluar los proyectos y decidir si deben aceptarlos e incluirlos en el presupuesto de capital son: 1.

Técnicas de evaluación del presupuesto de capital Los métodos básicos que utilizan las empresas para evaluar los proyectos y decidir si deben aceptarlos e incluirlos en el presupuesto de capital son: 1.

ANÁLISIS Y GESTIÓN DEL RIESGO DE INTERÉS

ANÁLISIS Y GESTIÓN DEL RIESGO DE INTERÉS BLOQUE 1: Conceptos básicos Tema 1: Tipos de interés. Tema 2: Estructura temporal sobre tipos tipos de interés (ETTI). Tema 3: Operaciones realizadas en los los

ANÁLISIS Y GESTIÓN DEL RIESGO DE INTERÉS BLOQUE 1: Conceptos básicos Tema 1: Tipos de interés. Tema 2: Estructura temporal sobre tipos tipos de interés (ETTI). Tema 3: Operaciones realizadas en los los

Electronic copy available at:

2... 1 DECISIONES BAJO CERTEZA: VALOR DEL DINERO EN EL TIEMPO... 1 2.1 INTRODUCCIÓN... 1 2.2 EL CONCEPTO DE EQUIVALENCIA... 1 2.3 INTERÉS Y TASAS DE INTERÉS... 3 COMPONENTES DE LA TASA DE INTERÉS... 5

2... 1 DECISIONES BAJO CERTEZA: VALOR DEL DINERO EN EL TIEMPO... 1 2.1 INTRODUCCIÓN... 1 2.2 EL CONCEPTO DE EQUIVALENCIA... 1 2.3 INTERÉS Y TASAS DE INTERÉS... 3 COMPONENTES DE LA TASA DE INTERÉS... 5

Consideraciones para un estudio de factibilidad. M.C. Juan Carlos Olivares Rojas

Consideraciones para un estudio de factibilidad M.C. Juan Carlos Olivares Rojas Agenda Determinación de la factibilidad Recursos de los estudios de factibilidad Presentación de un estudio de factibilidad

Consideraciones para un estudio de factibilidad M.C. Juan Carlos Olivares Rojas Agenda Determinación de la factibilidad Recursos de los estudios de factibilidad Presentación de un estudio de factibilidad

RIESGO Y RENDIMIENTO RIESGO Y RENDIMIENTO RIESGO Y RENDIMIENTO RIESGO Y RENDIMIENTO RIESGO Y RENDIMIENTO RIESGO Y RENDIMIENTO. M.Sc. Roberto Solé M.

FACTORES DETERMINANTES DEL PRECIO DE LAS ACCIONES: Riesgo Se puede examinar ya sea por su relación con un: Activo individual Cartera Rendimiento RIESGO: En un concepto básico es la probabilidad de enfrentar

FACTORES DETERMINANTES DEL PRECIO DE LAS ACCIONES: Riesgo Se puede examinar ya sea por su relación con un: Activo individual Cartera Rendimiento RIESGO: En un concepto básico es la probabilidad de enfrentar

Módulo1. Comportamiento y Desarrollo Organizacional (30 horas)

") Módulo1. Comportamiento y Desarrollo Organizacional (30 horas) Profesora a cargo: Dra. / Mg. Liliana Beatriz BEDORROU Objetivos Abordar el conocimiento de los atributos psicológicos, sociológicos y éticos

Módulo1. Comportamiento y Desarrollo Organizacional (30 horas) Profesora a cargo: Dra. / Mg. Liliana Beatriz BEDORROU Objetivos Abordar el conocimiento de los atributos psicológicos, sociológicos y éticos

EJERCICIOS PAU: VALOR ACTUAL NETO (VAN)

") EJERCICIOS PU: VLOR CTUL NETO () CRITERIOS DE EVLUCIÓN para Valor actual neto () El alumno debe saber obtener el resultado del, identificando claramente los parámetros que intervienen en la fórmula, e

EJERCICIOS PU: VLOR CTUL NETO () CRITERIOS DE EVLUCIÓN para Valor actual neto () El alumno debe saber obtener el resultado del, identificando claramente los parámetros que intervienen en la fórmula, e

EPR Fase 1: Desarrollo de habilidades empresariales

GUIA TALLER 4- HERRAMIENTAS BASICAS DE GESTION FINANCIERA OBJETIVOS: - Identificar los conceptos básicos contables - Conocer cómo se puede medir la rentabilidad del negocio. Fuente de verificación: Lista

GUIA TALLER 4- HERRAMIENTAS BASICAS DE GESTION FINANCIERA OBJETIVOS: - Identificar los conceptos básicos contables - Conocer cómo se puede medir la rentabilidad del negocio. Fuente de verificación: Lista

Departamento de Auditoría y Sistemas de Información FINANZAS I

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Medidas de creación de valor

Medidas de creación de valor Guillermo López Dumrauf Universidad del Cema Septiembre de 2001 dumrauf@mbox.servicenet.com.ar Medidas de creación de valor Medidas propuestas de creación de valor: EVA (economic

Medidas de creación de valor Guillermo López Dumrauf Universidad del Cema Septiembre de 2001 dumrauf@mbox.servicenet.com.ar Medidas de creación de valor Medidas propuestas de creación de valor: EVA (economic

3.2 Análisis Financiero

235 3.2 Análisis Financiero 3.2.1 Inversión y Financiamiento 3.2.1.1 Inversión Fija En la tabla 3.92 se observa la inversión fija esta representada por los activos fijos de la empresa, que está constituida

235 3.2 Análisis Financiero 3.2.1 Inversión y Financiamiento 3.2.1.1 Inversión Fija En la tabla 3.92 se observa la inversión fija esta representada por los activos fijos de la empresa, que está constituida

1. INFORMACIÓN GENERAL

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURÍDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: MATEMÁTICA FINANCIERA II SÍLABOS DEL CURSO 1. INFORMACIÓN GENERAL

UNIVERSIDAD TECNOLÓGICA DE LOS ANDES FACULTAD DE CIENCIAS JURÍDICAS, CONTABLES Y SOCIALES ESCUELA PROFESIONAL DE CONTABILIDAD ASIGNATURA: MATEMÁTICA FINANCIERA II SÍLABOS DEL CURSO 1. INFORMACIÓN GENERAL

Suponga que su empresa tiene la oportunidad de invertir en tres proyectos, A, B y C.

REPASO Y EJERCICIOS DE PRÁCTICA Capítulo 10 Valor presente neto (NPV), tasa de rendimiento interno (IRR), profitability index (PI) y payback period Por Prof. María Teresa Arzola Suponga que su empresa

REPASO Y EJERCICIOS DE PRÁCTICA Capítulo 10 Valor presente neto (NPV), tasa de rendimiento interno (IRR), profitability index (PI) y payback period Por Prof. María Teresa Arzola Suponga que su empresa

TRATAMIENTO DE LAS INVERSIONES A LARGO PLAZO

Área: Información Circular: TRA-E-10.001 Fecha: Sabadell, 5 de enero de 2010 TRATAMIENTO DE LAS INVERSIONES A LARGO PLAZO El término inversión se utiliza para designar aquellos gastos cuyo consumo y, por

Área: Información Circular: TRA-E-10.001 Fecha: Sabadell, 5 de enero de 2010 TRATAMIENTO DE LAS INVERSIONES A LARGO PLAZO El término inversión se utiliza para designar aquellos gastos cuyo consumo y, por

GUÍA DE ORIENTACIÓN. Módulo de Gestión financiera Saber Pro 2015-2

GUÍA DE ORIENTACIÓN Módulo de Gestión financiera Saber Pro 2015-2 TÉRMINOS Y CONDICIONES DE USO PARA PUBLICACIONES Y OBRAS DE PROPIEDAD DEL ICFES El Instituto Colombiano para la Evaluación de la Educación

GUÍA DE ORIENTACIÓN Módulo de Gestión financiera Saber Pro 2015-2 TÉRMINOS Y CONDICIONES DE USO PARA PUBLICACIONES Y OBRAS DE PROPIEDAD DEL ICFES El Instituto Colombiano para la Evaluación de la Educación

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Análisis y Planeación Financiera Septiembre

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Análisis y Planeación Financiera Septiembre

INDICADORES EVALUACIÓN DE PROYECTOS

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

T3 Evaluación y Selección Proyectos Inversión

T3 Evaluación y Selección Proyectos Inversión 1. Decisiones de inversión y financiación 2. Flujos de caja de una inversión 3. El Coste de Capital 4. Métodos de Selección de Inversiones 1. Método del Plazo

T3 Evaluación y Selección Proyectos Inversión 1. Decisiones de inversión y financiación 2. Flujos de caja de una inversión 3. El Coste de Capital 4. Métodos de Selección de Inversiones 1. Método del Plazo

ANEJO 12: ESTUDIO ECONÓMICO

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos

Contabilidad Financieras. SESION 12 Flujo de efectivo y análisis financiero

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Taller Plan de Empresa en Línea. Sesión 8

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)