Fondos provenientes de países considerados paraísos fiscales.

|

|

|

- Blanca Fernández Arroyo

- hace 8 años

- Vistas:

Transcripción

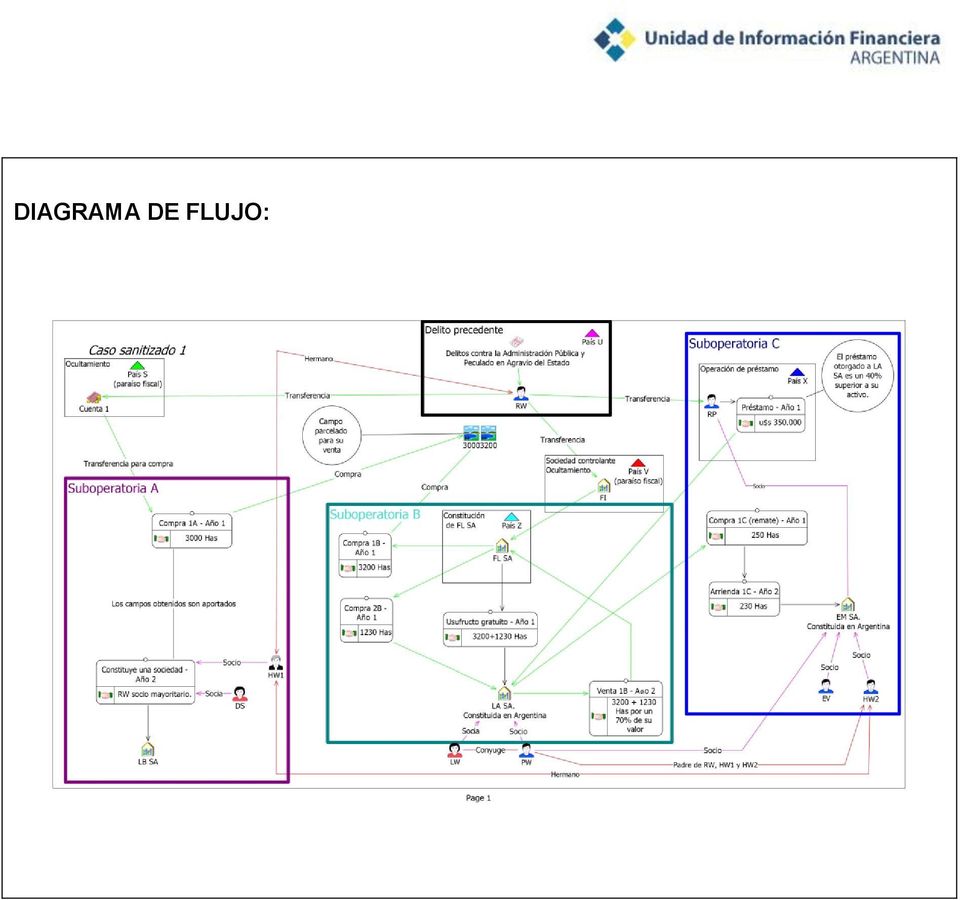

1 NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de ilícitos cometidos en el extranjero a través de operaciones comerciales e inmobiliarias, y por medio de sociedades pantalla. DESCRIPCIÓN GENÉRICA: Esta Tipología se refiere a operaciones de presunto lavado de activos provenientes de delitos contra la Administración Pública de un Estado extranjero, a través de la realización de operaciones de compra venta de inmuebles, canalización del dinero a través de paraísos fiscales, constitución de firmas pantallas, autopréstamos y otras operaciones inmobiliarias en el país, con la participación de familiares y allegados del sujeto que cometió el delito en el extranjero. SEÑALES DE ALERTA: Fondos provenientes de países considerados paraísos fiscales. Operaciones de venta y recompra de inmuebles en un plazo menor a los 365 días. Cesiones de bienes inmuebles (campos) en usufructuo gratuito sin justificación económica. Mutuos celebrados entre personas jurídicas y personas físicas radicadas en el extranjero sin justificación económica. La intervención de distintas sociedades con el mismo domicilio fiscal y en las que participan diferentes sujetos del mismo grupo familiar.

2 DESCRIPCIÓN DEL CASO: La investigación se inició como consecuencia de dos Reportes de Operaciones Sospechosas (ROS) efectuados por una entidad financiera (EF) y por un organismo de la administración pública (OP), respectivamente. Al describir la operatoria en el ROS1 la entidad financiera (EF) informa una serie de transferencias recibidas y remitidas por la firma agropecuaria LA, presentando como documentación respaldatoria operaciones de compra-venta de inmuebles rurales. En el ROS2 el organismo público (OP) informó una maniobra que resultaba sospechosa por una serie de ventas, usufructuos gratuitos y recompras desarrollados por la firma LA. A través de las tareas de análisis realizadas en el marco de la investigación, se obtuvo información penal, patrimonial, financiera sobre cada una de las personas físicas y jurídicas que intervinieron en la maniobra. Asimismo, se lograron establecer distintas conexiones entre los sujetos investigados con el objetivo de revelar la ruta del dinero. En este contexto, se arribó a la conclusión de que, con el objeto de dotar de apariencia lícita (lavado) al dinero procedente de delitos contra la Administración Pública perpetrados en un país extranjero, se ingresaron activos a la Argentina mediante 3 grandes sub-operatorias: Suboperatoria A: En febrero del año I, RW compró con fondos provenientes desde el país S has de campos en una provincia Argentina; las cuales, en abril del año II, fueron aportadas como capital en la constitución de la sociedad LB, de la cual posee el 99% del paquete accionario (ver gráfico Sub-operatoria A). Suboperatoria B: En la misma fecha (febrero del año I), utilizando como pantalla la firma FL SA,

3 constituida en el país Z y administrada por la sociedad FI, radicada en el país V (paraíso fiscal), el Sr. RW adquirió las has. linderas a las adquiridas a nombre propio (ver gráfico Suboperatoria B). Asimismo, en abril del año I FL le compró a la firma LA un total de has., las cuales fueron cedidas en usufructuó gratuito a esta última junto con las has. mencionadas previamente (total has.). Cabe mencionar que LA es una sociedad local, dedicada a la actividad agropecuaria, constituida por la Sra. LW y su cónyuge el Sr. PW (padre de RW). Durante el año II, FL vende a LA las has. mencionadas, a un 70% del valor al que las había adquirido a ese mismo sujeto el año anterior. Suboperatoria C: Asimismo, durante el año I la firma LA recibió transferencias remitidas por el Sr. RP (sujeto argentino radicado en el país X) quien le remitió, justificados en un préstamo, un monto que resulta sospechoso dado que el importe del mismo es un 40% superior al activo total de la firma. Más aun si se considera que al poco tiempo, LA compró en un remate 250 has, las cuales fueron arrendadas a la firma EM, sociedad local constituida en el año II, en la cual son accionistas a su vez los sujetos PW (padre de RW), HW2 (hermano de RW), y RP (ver gráfico Suboperatoria C). De la maniobra expuesta se destaca que: Mediante la adquisición de los campos por FL se logró inyectar parte de los fondos provenientes del ilícito cometido en el extranjero a la Argentina, e impedir conocer el verdadero origen de los mismos. Con el usufructuo gratuito otorgado a LA y la reventa de los campos consiguieron sobrevaluar las ganancias de LA, y repatriar fondos al exterior justificados en una operación inmobiliaria y una deuda con FL, que fue pagada en parte con la renta de dichos campos a sociedades vinculadas.

. Durante el año II, FL vende a LA las 4.430 has.")

4 Asimismo, con el empréstito celebrado entre LA y el Sr. RP ingresaron fondos a la Argentina, que luego fueron abonados con los fondos originados por el alquiler de los campos a la firma integrada por los Sres. PW (padre de RW), HW2 (hermano de RW), y el propio acreedor RP. Fue posible identificar las distintas etapas del lavado: Colocación. Los fondos provenientes del ilícito fueron colocados a través de la compra de campos en forma directa y a través de: a) una sociedad pantalla creada en el exterior, y b) el otorgamiento de un préstamo. Estratificación. En la etapa de estratificación se otorgaron campos a sociedades anónimas (integradas por parientes de RW) en Argentina para su usufructo. Integración. Los fondos fueron repatriados para su integración a través de las deudas contraídas con FL SA y con el Sr. RP.

una sociedad pantalla creada en el exterior, y b) el otorgamiento de un")

5 DIAGRAMA DE FLUJO:

1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública. Señales exteriores de riqueza desproporcionada.

NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública DESCRIPCIÓN GENÉRICA: Utilización de estructuras económicas y sociedades pantalla

NOMBRE DE LA TIPOLOGÍA: 1. Lavado de Activos provenientes de actos ilícitos perpetrados contra la Administración Pública DESCRIPCIÓN GENÉRICA: Utilización de estructuras económicas y sociedades pantalla

El lavado de activos y el sector no financiero

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía

Seminario PricewaterhouseCoopers, noviembre 2010 Santiago Ocultar o disimular la naturaleza, origen, ubicación, propiedad o control de dinero o bienes obtenidos ilegalmente. Introducir en la economía

TIPOLOGÍAS DE LAVADO DE DINERO U OTROS ACTIVOS Remesas, Inmobiliarias, Empresas Comerciales. Susan Paola Rojas Citibank Guatemala

TIPOLOGÍAS DE LAVADO DE DINERO U OTROS ACTIVOS Remesas, Inmobiliarias, Empresas Comerciales Susan Paola Rojas Citibank Guatemala POR QUE ESTAMOS HACIENDO TODO ESTE ESFUERZO? DE DONDE SE ORIGINA EL DINERO

TIPOLOGÍAS DE LAVADO DE DINERO U OTROS ACTIVOS Remesas, Inmobiliarias, Empresas Comerciales Susan Paola Rojas Citibank Guatemala POR QUE ESTAMOS HACIENDO TODO ESTE ESFUERZO? DE DONDE SE ORIGINA EL DINERO

Se adjuntan cuatro anexos con los modelos de presentación, acorde al concepto a cursar por el mercado local de cambios:

2012 Año de Homenaje al doctor D. Manuel Belgrano A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS Y OFICINAS DE CAMBIO: COMUNICACIÓN B 10321 27/03/2012 Ref.: Pedidos de Conformidad Previa. Comunicación

2012 Año de Homenaje al doctor D. Manuel Belgrano A LAS ENTIDADES FINANCIERAS, A LAS CASAS, AGENCIAS Y OFICINAS DE CAMBIO: COMUNICACIÓN B 10321 27/03/2012 Ref.: Pedidos de Conformidad Previa. Comunicación

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países)

") E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

RESOLUCIÓN EJERCICIO Nº 5.01. GANANCIA DE LA PRIMERA CATEGORÍA

RESOLUCIÓN EJERCICIO Nº 5.01. GANANCIA DE LA PRIMERA CATEGORÍA NORMATIVA APLICABLE :Art. 41, inc. a), inc. e), inc. f), art. 42, art. 43, art. 80, art 82 inc. a), art. 83, ART. 56 DR, art. 59 DR inc. f),

RESOLUCIÓN EJERCICIO Nº 5.01. GANANCIA DE LA PRIMERA CATEGORÍA NORMATIVA APLICABLE :Art. 41, inc. a), inc. e), inc. f), art. 42, art. 43, art. 80, art 82 inc. a), art. 83, ART. 56 DR, art. 59 DR inc. f),

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

PROYECTO DE ESCISIÓN ENTRE NEGOCIOS E INMUEBLES S.A. E INVERSIONES FINANCIERAS DEL PERÚ S.A.

PROYECTO DE ESCISIÓN ENTRE NEGOCIOS E INMUEBLES S.A. E INVERSIONES FINANCIERAS DEL PERÚ S.A. I. INTRODUCCIÓN: El presente Proyecto de Escisión ha sido elaborado en forma conjunta por las administraciones

PROYECTO DE ESCISIÓN ENTRE NEGOCIOS E INMUEBLES S.A. E INVERSIONES FINANCIERAS DEL PERÚ S.A. I. INTRODUCCIÓN: El presente Proyecto de Escisión ha sido elaborado en forma conjunta por las administraciones

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012. Expositor: CPA Oscar Chile Monroy

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012 Expositor: CPA Oscar Chile Monroy RENTAS DE CAPITAL, GANANCIAS Y PÉRDIDAS DE CAPITAL ARTICULO 83. HECHO GENERADOR. LA OBTENCIÓN DE RENTAS

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012 Expositor: CPA Oscar Chile Monroy RENTAS DE CAPITAL, GANANCIAS Y PÉRDIDAS DE CAPITAL ARTICULO 83. HECHO GENERADOR. LA OBTENCIÓN DE RENTAS

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar)

(Ajustes y conceptos a considerar)") IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (10) OPERACIONES VINCULADAS (III/AJUSTES FISCALES Y CONTABILIZACIÓN) La valoración de operaciones vinculadas

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (10) OPERACIONES VINCULADAS (III/AJUSTES FISCALES Y CONTABILIZACIÓN) La valoración de operaciones vinculadas

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992)

IVA (Ley 37/1992)") CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONSULTAS VINCULANTES. Dirección General de Tributos (DGT) IVA (Ley 37/1992) NÚM. CONSULTA V 2161 FECHA SALIDA 29-09 -2010 Servicios de arrendamiento de stands en Feria alemana Organización de ferias y

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. 585 (22 de diciembre de 2009)

") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. 585 (22 de diciembre de 2009) Por medio de la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN,

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. 585 (22 de diciembre de 2009) Por medio de la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN,

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

Unidad 4. El estado de resultados

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES. Noviembre 7 de 2007

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

CASO PRACTICO Nº 149

CASO PRACTICO Nº 149 CONSULTA Contabilización de las operaciones relacionadas con un contrato de arrendamiento financiero leasing, siendo la entidad usuaria una Sociedad de Responsabilidad Limitada (SL).

CASO PRACTICO Nº 149 CONSULTA Contabilización de las operaciones relacionadas con un contrato de arrendamiento financiero leasing, siendo la entidad usuaria una Sociedad de Responsabilidad Limitada (SL).

UNIVERSIDAD NACIONAL DE SALTA CÁLCULO FINANCIERO

UNIVERSIDAD NACIONAL DE SALTA FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS Y SOCIALES CÁLCULO FINANCIERO CARTILLA DE EJERCICIOS SISTEMAS DE AMORTIZACION Año 2011 1 FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS

UNIVERSIDAD NACIONAL DE SALTA FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS Y SOCIALES CÁLCULO FINANCIERO CARTILLA DE EJERCICIOS SISTEMAS DE AMORTIZACION Año 2011 1 FACULTAD DE CIENCIAS ECONÓMICAS, JURÍDICAS

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO Divisas de Libre Disponibilidad Índice Introducción Ingreso de Divisas Compra de U$S Billetes Repatriaciones Conclusión Introducción Cuenta Corriente del

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO Divisas de Libre Disponibilidad Índice Introducción Ingreso de Divisas Compra de U$S Billetes Repatriaciones Conclusión Introducción Cuenta Corriente del

CONTABILIZACION DEL INMOVILIZADO. 2. Inversión en infraestructura y bienes destinados al uso general

CONTABILIZACION DEL INMOVILIZADO 1. Cuentas de inmovilizado 2. Inversión en infraestructura y bienes destinados al uso general 3. Inversión asociada al funcionamiento operativo de los servicios 4. Gastos

CONTABILIZACION DEL INMOVILIZADO 1. Cuentas de inmovilizado 2. Inversión en infraestructura y bienes destinados al uso general 3. Inversión asociada al funcionamiento operativo de los servicios 4. Gastos

Importancia de los Reportes de Operaciones Sospechosas (ROS) en las investigaciones del Lavado de Activos

en las investigaciones del Lavado de Activos") Importancia de los Reportes de Operaciones Sospechosas (ROS) en las investigaciones del Lavado de Activos Unidad de Inteligencia Financiera del Perú Superintendencia de Banca, Seguros y Administradoras

Importancia de los Reportes de Operaciones Sospechosas (ROS) en las investigaciones del Lavado de Activos Unidad de Inteligencia Financiera del Perú Superintendencia de Banca, Seguros y Administradoras

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

ANALISIS DE UN CASO CON IMPLICACIONES CAMBIARIAS

ANALISIS DE UN CASO CON IMPLICACIONES CAMBIARIAS ALGUNOS CONCEPTOS GENERALES DOS MERCADOS (i) Mercado Cambiario (ii) Mercado Libre Creación Ley 9ª de 1991 MERCADO CAMBIARIO Es el constituido por la totalidad

ANALISIS DE UN CASO CON IMPLICACIONES CAMBIARIAS ALGUNOS CONCEPTOS GENERALES DOS MERCADOS (i) Mercado Cambiario (ii) Mercado Libre Creación Ley 9ª de 1991 MERCADO CAMBIARIO Es el constituido por la totalidad

GIRO INTERNACIONAL (Wire transfer)

") GIRO INTERNACIONAL (Wire transfer) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 GIRO INTERNACIONAL (Wire transfer) Instrumento financiero usado

GIRO INTERNACIONAL (Wire transfer) Riesgo de Lavado de Activos en Instrumentos Financieros Dr. Juan Ramón Báez www.bestpractices.com.py 1 GIRO INTERNACIONAL (Wire transfer) Instrumento financiero usado

LLAMADO A LICITACIÓN PÚBLICA PARA LA EMISIÓN, NEGOCIACIÓN, COLOCACIÓN Y MANTENIMIENTO EN CIRCULACIÓN DE BONOS DESMATERIALIZADOS DE LA AGENCIA

1. CONDICIONES GENERALES Por Ley N 2.640/2005 QUE CREA DE LA AGENCIA FINANCIERA DE DESARROLLO, el artículo 1, inciso c), modificado por Ley N 3.330/2007 establece que: Para la obtención de otros recursos

1. CONDICIONES GENERALES Por Ley N 2.640/2005 QUE CREA DE LA AGENCIA FINANCIERA DE DESARROLLO, el artículo 1, inciso c), modificado por Ley N 3.330/2007 establece que: Para la obtención de otros recursos

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

TEMA 12. FUENTES DE FINANCIACION

TEMA 12. FUENTES DE FINANCIACION 1. LOS DIFERENTES TIPOS DE FINANCIACION EN LA EMPRESA. Denominaremos fuente de financiación a los diferentes recursos financieros que la empresa obtiene para llevar a cabo

TEMA 12. FUENTES DE FINANCIACION 1. LOS DIFERENTES TIPOS DE FINANCIACION EN LA EMPRESA. Denominaremos fuente de financiación a los diferentes recursos financieros que la empresa obtiene para llevar a cabo

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

ANEXO F AL CONTRATO DE PRESTAMO GARANTIZADO MODELO DE CONTRATO DE CESION Entre [NOMBRE DEL CEDENTE], representado en este acto por..., con domicilio en, en adelante denominado EL CEDENTE, por una parte,

3. Ante GIROS Y FINANZAS CF S.A.:

PODER ESPECIAL PARA ADQUISICION DE INMUBLE CON HIPOTECA O ARRENDAMIENTO FINANCIERO DE UN INMUEBLE MEDIANTE COMPRAVENTA O LEASING (CLIENTE VENDEDOR Y GIROS Y FINANZAS CF S.A.) CIUDAD DE UBICACION DEL INMUEBLE:

PODER ESPECIAL PARA ADQUISICION DE INMUBLE CON HIPOTECA O ARRENDAMIENTO FINANCIERO DE UN INMUEBLE MEDIANTE COMPRAVENTA O LEASING (CLIENTE VENDEDOR Y GIROS Y FINANZAS CF S.A.) CIUDAD DE UBICACION DEL INMUEBLE:

SOLICITUD DE APERTURA DE CUENTA DE INVERSION PERSONA JURIDICA. Número de Registro de Identificación Fiscal: Objeto Social de la Sociedad:

SOLICITUD DE APERTURA DE CUENTA DE INVERSION PERSONA JURIDICA Nombre o Razón Social de la Persona Jurídica: Fecha de Constitución: Lugar de Constitución: Número de Registro de Identificación Fiscal: Objeto

SOLICITUD DE APERTURA DE CUENTA DE INVERSION PERSONA JURIDICA Nombre o Razón Social de la Persona Jurídica: Fecha de Constitución: Lugar de Constitución: Número de Registro de Identificación Fiscal: Objeto

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

NORMAS PARA LA PRESTACIÓN DEL SERVICIO DE BANCA CORRESPONSAL

TELEFONO (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB4-51 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad que le confiere el literal

TELEFONO (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB4-51 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad que le confiere el literal

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Reydak, Carolina Andrea

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Reydak, Carolina Andrea

Estructuras Legales para Negocios. Prof. Miguel A. Seguí Figueroa

Estructuras Legales para Negocios Prof. Miguel A. Seguí Figueroa Formas de Organización Empresarial Lasformasmáscomunesdehacernegocios son: Individuo Sociedades Corporaciones Cooperativas Factores a Considerar

Estructuras Legales para Negocios Prof. Miguel A. Seguí Figueroa Formas de Organización Empresarial Lasformasmáscomunesdehacernegocios son: Individuo Sociedades Corporaciones Cooperativas Factores a Considerar

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

(febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN

Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN") RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

Índice: Prólogo. 11 Presentación. 13

Índice: Prólogo. 11 Presentación. 13 Capítulo I Diferencias mercantiles, contables y fiscales entre las sociedades anónimas y las sociedades de responsabilidad limitada. Clases de sociedades mercantiles.

Índice: Prólogo. 11 Presentación. 13 Capítulo I Diferencias mercantiles, contables y fiscales entre las sociedades anónimas y las sociedades de responsabilidad limitada. Clases de sociedades mercantiles.

LEY FONDOS DE INVERSIÓN

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

Efectos de la Ley de Blanqueo sobre los procedimientos que deben llevar a cabo los auditores y síndicos en relación con la Ley de Lavado de Dinero

INFORME TÉCNICO SOBRE LA LEY DE EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAIS Y EN EXTERIOR ( LEY DE BLANQUEO ) Y LA LEY DE ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

INFORME TÉCNICO SOBRE LA LEY DE EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAIS Y EN EXTERIOR ( LEY DE BLANQUEO ) Y LA LEY DE ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

CONTABILIZACION EN LA FIDUCIA MERCANTIL ( Concepto CCTCP 022 de Octubre 5 de 1995 ) ========================================================

========================================================") CONTABILIZACION EN LA FIDUCIA MERCANTIL ( Concepto CCTCP 022 de Octubre 5 de 1995 ) ======================================================== CUENTAS QUE SE UTILIZAN EN DICHO CONTRATO Cuáles son las cuentas

CONTABILIZACION EN LA FIDUCIA MERCANTIL ( Concepto CCTCP 022 de Octubre 5 de 1995 ) ======================================================== CUENTAS QUE SE UTILIZAN EN DICHO CONTRATO Cuáles son las cuentas

MODIFICACIONES A LA RENTA DE FUENTE PERUANA. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

MERCADO ARGENTINO DE VALORES S.A. Mercado registrado bajo el N 15 de la CNV

INSTRUCTIVO con los PROCEDIMIENTOS que los AGENTES DE LIQUIDACIÓN Y COMPENSACIÓN INTEGRALES (ALYC I) y PROPIOS (ALYC P), los AGENTES DE NEGOCIACIÓN (AN) y los AGENTES DE CORRETAJE DE VALORES NEGOCIABLES

INSTRUCTIVO con los PROCEDIMIENTOS que los AGENTES DE LIQUIDACIÓN Y COMPENSACIÓN INTEGRALES (ALYC I) y PROPIOS (ALYC P), los AGENTES DE NEGOCIACIÓN (AN) y los AGENTES DE CORRETAJE DE VALORES NEGOCIABLES

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA 2004 - Año de la Antártida Argentina COMUNICACIÓN A 10/11/2004 Ref.: Circular CAMEX 1-500 Sistema de Relevamiento de las Inversiones

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA 2004 - Año de la Antártida Argentina COMUNICACIÓN A 10/11/2004 Ref.: Circular CAMEX 1-500 Sistema de Relevamiento de las Inversiones

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

Comentarios sobre la Legislación en materia de Lavado de Dinero

Comentarios sobre la Legislación en materia de Lavado de Dinero Escrito por Salvador Ortiz Rodríguez, socio del despacho Kuri Breña, Sánchez Ugarte y Aznar. Publicado el 07 de agosto de 2013 en El Financiero

Comentarios sobre la Legislación en materia de Lavado de Dinero Escrito por Salvador Ortiz Rodríguez, socio del despacho Kuri Breña, Sánchez Ugarte y Aznar. Publicado el 07 de agosto de 2013 en El Financiero

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Fiscalidad Operaciones Financieras. Fernando Marcos Gómez

Fiscalidad Operaciones Financieras Fernando Marcos Gómez Operaciones financieras Rendimientos de trabajo: Qué dice el IRPF? a) Prestaciones pasivas: 1. Sistemas públicos de pensiones 2. Mutualidades generales

Fiscalidad Operaciones Financieras Fernando Marcos Gómez Operaciones financieras Rendimientos de trabajo: Qué dice el IRPF? a) Prestaciones pasivas: 1. Sistemas públicos de pensiones 2. Mutualidades generales

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay

COLAFI 2006, Montevideo Uruguay") FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

I. ANTECEDENTES. CONSTITUCIÓN Y OBJETO SOCIAL.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

Inversión Extranjera en el Negocio del Crédito en México: Reformas que permiten la creación de la Sociedad Financiera de Objeto Múltiple (SOFOM) Eduardo Ancira Lartigue y Debra F. Guajardo I. ANTECEDENTES.

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

ÍNDICE. 1. Introducción... 11

PÁGINA Sumario... 5 Nota del coordinador... 7 Nómina de autores... 9 Capítulo 1. Operaciones vinculadas/precios de transferencia: las relaciones entre la normativa interna, los CDI y el so -law de la OCDE

PÁGINA Sumario... 5 Nota del coordinador... 7 Nómina de autores... 9 Capítulo 1. Operaciones vinculadas/precios de transferencia: las relaciones entre la normativa interna, los CDI y el so -law de la OCDE

M E M. H a i t í. M e c a n i s m o de Evaluación M u l t i l a t e ra l. Evaluación del Progreso de Control de Drogas

1 9 9 9 2 0 0 0 M e c a n i s m o de Evaluación M u l t i l a t e ra l M E M H a i t í M EM 1 9 9 9 2 0 0 0 Organización de los Estados Americanos OEA Comisión Interamericana para el Control del Abuso

1 9 9 9 2 0 0 0 M e c a n i s m o de Evaluación M u l t i l a t e ra l M E M H a i t í M EM 1 9 9 9 2 0 0 0 Organización de los Estados Americanos OEA Comisión Interamericana para el Control del Abuso

Clasificador por Tipo de Gasto

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

Prevención del Lavado de Activos y Financiamiento del Terrorismo. Medellín, Abril de 2010

Prevención del Lavado de Activos y Financiamiento del Terrorismo Medellín, Abril de 2010 CONTENIDO Objetivo Antecedentes Conceptos Básicos Alcance y Excepciones Roles y Responsabilidades Operación Actual

Prevención del Lavado de Activos y Financiamiento del Terrorismo Medellín, Abril de 2010 CONTENIDO Objetivo Antecedentes Conceptos Básicos Alcance y Excepciones Roles y Responsabilidades Operación Actual

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores de Empresa Argentina de Soluciones Satelitales S.A. (ARSAT) C.U.I.T. Nº: 30-70967041-3 Domicilio Legal: Avda. Del Libertador 498 Piso 21 Ciudad Autónoma de

INFORME DEL AUDITOR A los Señores Directores de Empresa Argentina de Soluciones Satelitales S.A. (ARSAT) C.U.I.T. Nº: 30-70967041-3 Domicilio Legal: Avda. Del Libertador 498 Piso 21 Ciudad Autónoma de

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo.

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

Dinero aplicado al Sistema Financiero Argentino

Prevención del Lavado de Dinero aplicado al Sistema Financiero Argentino Prof. Daniel Jorge Biau Qué es? Activos de origen delictivo Proceso de Lavado Integración al Sistema Legal Cómo nació? New York.

Prevención del Lavado de Dinero aplicado al Sistema Financiero Argentino Prof. Daniel Jorge Biau Qué es? Activos de origen delictivo Proceso de Lavado Integración al Sistema Legal Cómo nació? New York.

PROCEDIMIENTO ESPECÍFICO RAZÓN SOCIAL DE LA EMPRESA. Gestión de hipotecas. Código G-042-02 Edición 0. Índice

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCEDIMIENTOS VINCULADOS A ESTA/S ACTIVIDAD/ES... 3 8. DIAGRAMA DE FLUJO... 4

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCEDIMIENTOS VINCULADOS A ESTA/S ACTIVIDAD/ES... 3 8. DIAGRAMA DE FLUJO... 4

SUPERINTENDENCIA BANCARIA DE COLOMBIA

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

OPERACIONES CON INSTRUMENTOS FINANCIEROS EN LA INDUSTRIA MINERA. Septiembre de 2015

OPERACIONES CON INSTRUMENTOS FINANCIEROS EN LA INDUSTRIA MINERA Septiembre de 2015 MARCO NORMATIVO LEY SOBRE IMPUESTO A LA RENTA. CÓDIGO TRIBUTARIO. LEY N 20780 REFORMA TRIBUTARIA (29/09/2014). Normas

OPERACIONES CON INSTRUMENTOS FINANCIEROS EN LA INDUSTRIA MINERA Septiembre de 2015 MARCO NORMATIVO LEY SOBRE IMPUESTO A LA RENTA. CÓDIGO TRIBUTARIO. LEY N 20780 REFORMA TRIBUTARIA (29/09/2014). Normas

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS PRÁCTICOS GENERALES RESUELTOS

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS GENERALES RESUELTOS Rodolfo es titular de una cristalería. En 2014

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS GENERALES RESUELTOS Rodolfo es titular de una cristalería. En 2014

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

DEDUCCIONES DE LA CUOTA ÍNTEGRA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

DEDUCCIONES DE LA CUOTA ÍNTEGRA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EJERCICIOS 2011 I 2012 De acuerdo con las competencias normativas de Cataluña en relación con el Impuesto sobre la Renta

DEDUCCIONES DE LA CUOTA ÍNTEGRA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS EJERCICIOS 2011 I 2012 De acuerdo con las competencias normativas de Cataluña en relación con el Impuesto sobre la Renta

RESOLUCIÓN EJERCICIO Nº 5.01. Rentas de 1 Categoría: Arrendamientos en Especie

RESOLUCIÓN EJERCICIO Nº 5.01. Rentas de 1 Categoría: Arrendamientos en Especie NORMATIVA APLICABLE: Arts. 41 inc. a); 43 LIG DATOS DEL EJERCICIO: Periodos fiscales 1) SITUACION 2010 Periodo fiscal de liquidación:

RESOLUCIÓN EJERCICIO Nº 5.01. Rentas de 1 Categoría: Arrendamientos en Especie NORMATIVA APLICABLE: Arts. 41 inc. a); 43 LIG DATOS DEL EJERCICIO: Periodos fiscales 1) SITUACION 2010 Periodo fiscal de liquidación:

35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 11 35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 11 1.0 Propósito 1.1 Control y registro contable de la documentación comprobatoria y

Hoja: 1 de 11 35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 11 1.0 Propósito 1.1 Control y registro contable de la documentación comprobatoria y

COMO ME INSCRIBO PARA OBTENER UNA VIVIENDA EN LOS REGISTROS DEL SERVIU?

COMO ME INSCRIBO PARA OBTENER UNA VIVIENDA EN LOS REGISTROS DEL SERVIU? LA INSCRIPCIÓN SE DEBE REALIZAR EN LAS OFICINAS DE SERVIU CORRESPONDIENTES A SU PROVINCIA, en concepción, estas se encuentran en

COMO ME INSCRIBO PARA OBTENER UNA VIVIENDA EN LOS REGISTROS DEL SERVIU? LA INSCRIPCIÓN SE DEBE REALIZAR EN LAS OFICINAS DE SERVIU CORRESPONDIENTES A SU PROVINCIA, en concepción, estas se encuentran en

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

ENERO 201 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 27 de enero de 201 Tal y como señalábamos en reseñas anteriores, concretamente, las publicadas en los meses de abril y septiembre de

ENERO 201 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 27 de enero de 201 Tal y como señalábamos en reseñas anteriores, concretamente, las publicadas en los meses de abril y septiembre de

34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de la Ley de la Renta. INSTRUCCIONES PARA CONFECCIONAR

1. Certificado N 7, Sobre Intereses u Otras Rentas por Operaciones de Captación de Cualquier Naturaleza no acogidas a las normas del Articulo 104 de la Ley de la Renta. INSTRUCCIONES PARA CONFECCIONAR

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

El contrato de compraventa

El contrato de compraventa 1) Definición. Factores para que exista. 2) Efectos de los contratos. 3) Contrato mercantil. a) Diferencia entre compraventa civil o mercantil. b) Elementos del contrato de compraventa.

El contrato de compraventa 1) Definición. Factores para que exista. 2) Efectos de los contratos. 3) Contrato mercantil. a) Diferencia entre compraventa civil o mercantil. b) Elementos del contrato de compraventa.

HONORABLE PLENO LEGISLATIVO

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO PARA EL DESARROLLO Y FINANCIAMIENTO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta,

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO PARA EL DESARROLLO Y FINANCIAMIENTO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta,

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

Distribuidora Uruguaya de Combustibles S.A.

Distribuidora Uruguaya de Combustibles S.A. Informe dirigido a los Señores del Directorio referente a la Auditoría de los Estados Contables correspondientes al ejercicio anual finalizado el 31 de diciembre

Distribuidora Uruguaya de Combustibles S.A. Informe dirigido a los Señores del Directorio referente a la Auditoría de los Estados Contables correspondientes al ejercicio anual finalizado el 31 de diciembre

Distinguir en qué consiste el blanqueo de capitales, qué actividades infringen la

OBJETIVOS PREVENCIÓN BLANQUEO DE CAPITALES Distinguir en qué consiste el blanqueo de capitales, qué actividades infringen la norma y cómo evitarlo. Conocer la normativa que rige actualmente la prevención

OBJETIVOS PREVENCIÓN BLANQUEO DE CAPITALES Distinguir en qué consiste el blanqueo de capitales, qué actividades infringen la norma y cómo evitarlo. Conocer la normativa que rige actualmente la prevención

COMO IDENTIFICAR ESTRATEGIAS PARA MAXIMIZAR LA RENTABILIDAD DEL SECTOR INMOBILIARIO. Cr. Alfredo Kaplan Diciembre 2008 Cr.

COMO IDENTIFICAR ESTRATEGIAS PARA MAXIMIZAR LA RENTABILIDAD DEL SECTOR INMOBILIARIO Cr. Alfredo Kaplan Diciembre 2008 Cr. Fernando Foti Crisis Internacional Crisis en las bolsas de valores Caída de la

COMO IDENTIFICAR ESTRATEGIAS PARA MAXIMIZAR LA RENTABILIDAD DEL SECTOR INMOBILIARIO Cr. Alfredo Kaplan Diciembre 2008 Cr. Fernando Foti Crisis Internacional Crisis en las bolsas de valores Caída de la

Celtiberica de Finanzas, S.L. (Sociedad Unipersonal) Balance de fusión al 31 de agosto de 2004. y notas explicativas correspondientes

Balance de fusión al 31 de agosto de 2004. y notas explicativas correspondientes") Celtiberica de Finanzas, S.L. (Sociedad Unipersonal) Balance de fusión al 31 de agosto de 2004 y notas explicativas correspondientes junto al informe de auditoría S u m a r i o Informe de auditoría del

Celtiberica de Finanzas, S.L. (Sociedad Unipersonal) Balance de fusión al 31 de agosto de 2004 y notas explicativas correspondientes junto al informe de auditoría S u m a r i o Informe de auditoría del