ELABORACIÓN DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA EMPRESA ADRIANA RUÍZ SERVICIOS Y ASESORÍA, F.P.

|

|

|

- Ángela Moya Ayala

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS PROYECTO DE CARRERA: CONTADURÍA PÚBLICA ADRIANA RUÍZ SERVICIOS Y ASESORÍA, F.P. ELABORACIÓN DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA EMPRESA ADRIANA RUÍZ SERVICIOS Y ASESORÍA, F.P. Informe de Pasantía presentado como requisito para optar al Título de Licenciada en Contaduría Pública REALIZADO POR: T.S.U. VANESSA CENTENO C.I Puerto Ordaz, Abril de 2012

2

3 ÍNDICE INTRODUCCIÓN. 4 DESCRIPCIÓN DE LA EMPRESA 6 SITUACIÓN ACTUAL DE LA EMPRESA.. 9 OBJETIVOS DE LA PASANTÍA 10 EXPLICACIÓN INICIAL DEL PLAN DE TRABAJO Inducción a las distintas actividades que comprende la oficina contable Adriana Ruíz Servicios y Asesoría, F.P 10 Revisión de manuales y procedimientos administrativos-contables Analizar los libros de Compra, Venta, Diario, Mayor e Inventario 12 Revisar y Ejecutar los procedimientos que se ponen en práctica a nivel general en el ámbito contables 12 Revisión del Plan Único de cuentas de cada cliente 13 Revisar y analizar las fallas encontradas en los procedimientos contables.. 14 Crear un manual en relación a los procedimientos realizados en la oficina contable 14 MANUAL DE PROCEDIMIENTOS CONTABLES APORTADO A LA EMPRESA LOGROS ALCANZADOS FACILIDADES Y DIFICULTADES ENCONTRADAS EN EL DESARROLLO DE LA PASANTÍA.. 41 CONOCIMIENTOS ADQUIRIDOS CONCLUSIONES. 45 RECOMENDACIONES REFERENCIAS BIBLIOGRÁFICAS. 49 ANEXOS. 50

4 INTRODUCCIÓN En la formación académica implantada por la Universidad Nacional Experimental de Guayana (UNEG), se ha buscado siempre el hecho de abrir las puertas a diferentes actividades, tanto prácticas como teóricas, complementarías a lo establecido en las unidades curriculares, entre las que se encuentra la realización de la pasantía, que permite a los estudiantes adquirir conocimientos prácticos y reales de lo que se realiza en la profesión en la que se están formando. En virtud a esto, se puede decir que, la realización de la pasantía objeto de dicho informe, fue llevada a cabo en una oficina contable denominada Adriana Ruíz Servicios y Asesoría, F.P., en la cual, no sólo se buscó lucrar el desarrollo profesional del estudiante en formación, sino también, servir de ayuda para el personal que allí labora, siendo esta experiencia una gran base para conectarse con el mundo en que se desarrolla la profesión de la Contaduría Pública. Siguiendo esta idea, es fundamental mencionar que, al realizarse esta actividad en la empresa antes mencionada, no sólo se tuvo la oportunidad de conocer todo lo relacionado con el ámbito contable profesional, sino que se pudo a su vez, estar al tanto de las fallas que se presentaban en la misma, lo que permitió que de manera conjunta, se propusiera como principal objetivo de dicha pasantía, la elaboración de un método que sirva de solución para estas fallas, dando como resultado la aportación final por parte del pasante hacia la empresa, de un Manual de Procedimientos Contables, debido a que, ésta carecía de la presencia de este tipo de herramientas, convirtiéndose en la principal debilidad existente en la oficina. Continuando con lo anterior descrito, se tiene que, las técnicas aplicadas para poder lograr el objetivo principal de ésta pasantía, consistieron en reconocer cada uno de los procedimientos que se presentan con más frecuencia en la empresa, como la realización de los libros contables, la declaración y pago de las retenciones de impuestos (Impuesto al Valor Agregado, Impuesto de Actividades Económicas e Impuesto Sobre la Renta) y los pagos de impuestos municipales (Ingresos Brutos, Patentes, entre otros); poniéndolos en práctica y conociendo sus bases y normativas. 4

5 Todo esto, con el propósito de poder afianzar los conocimientos que se plasmarían finalmente en el Manual de Procedimientos Contables realizado. Sin embargo, es de suma importancia mencionar que para el logro de los objetivos, se contó con el apoyo de los tutores y del personal que hace vida en la empresa, mostrándose éste, desde el inicio de la pasantía, por lo que es necesario exhortar que se continúe de esa manera, para que los futuros pasantes en dicha oficina puedan también desempeñarse con dedicación y motivación, reforzando los conocimientos que han venido adquiriendo a lo largo de sus estudios académicos. Analizando los diferentes conocimientos adquiridos durante estas 16 semanas que duró la pasantía, se tiene que los principales consisten en: mejor manejo de los libros de compra, venta, diarios y mayor; preparación de formatos TXT para la declaración de retenciones de impuestos (IVA, IAE e ISLR); desenvolvimiento en las diligencias más comunes realizadas en el ámbito contable, como los pagos de impuestos en bancos e instituciones legales, entre otros. Todas estas enseñanzas, permitieron un mayor crecimiento en la formación como futuro profesional, y dieron paso a la posibilidad de lograr con satisfacción los objetivos planteados para dicha pasantía, y a su vez, plasmar todos estos conocimientos en la herramienta aportada a la empresa, la cual, servirá de apoyo para todo el personal que hace vida allí. De acuerdo a la actividad realizada y a los diferentes resultados descritos anteriormente, se procedió a la realización del informe de pasantías en donde se trataron de manera fundamental los diferentes aspectos: Dar una breve descripción de la empresa en donde se llevó a cabo la pasantía, resaltando su historia, misión, visión, objetivos y situación actual. Exponer los objetivos que se pretenden alcanzar con la realización de esta pasantía y explicar todas las actividades propuestas en el plan de trabajo. Destacar los logros alcanzados, las diferentes debilidades y fortalezas encontradas durante el proceso, y los conocimientos que se adquirieron en el mismo. Y por último, señalar las conclusiones y recomendaciones pertinentes, tomando en cuenta lo aprendido y puesto en práctica durante la estadía en la oficina. 5

6 DESCRIPCIÓN DE LA EMPRESA Ubicación geográfica La oficina contable donde se llevó a cabo esta pasantía para optar al título de Licenciada en Contaduría Pública, y que lleva por nombre Adriana Ruíz Servicios y Asesoría, F.P. se encuentra ubicada actualmente en la Ciudad de Guayana Estado Bolívar, específicamente en el sector de Puerto Ordaz, en la Torre Caura, Piso 6, Oficina Nº PH-1 de Alta Vista. Reseña histórica Adriana Ruíz Servicios y Asesoría, F.P., creada el 20 de Marzo de 2008, nace como una iniciativa de su fundadora y gestora la Sra. Adriana Ruíz, quien en su estima por su profesión como Contador Público Colegiado y a sus diversas especializaciones en esta área, decidió emprender la creación de nuevos negocios, ubicándose inicialmente en la Torre Latina de la Urbanización Alta Vista en Puerto Ordaz Estado Bolívar, lugar que años más tarde dejaría para surgir, el 12 de Enero de 2011, en la conocida Torre Caura de Alta Vista Puerto Ordaz. Esta empresa se dedica principalmente a llevar a cabo consultorías y asesorías generales en base a la materia, también realiza gestorías, balances contables, certificaciones y maneja la contabilidad de las empresas o personas naturales que la soliciten, fundamentándose siempre en manejarse en base a la excelencia y mejoramiento continuo, cualidades que ha mantenido y caracterizado a esta empresa a lo largo de los años. Misión La oficina contable Adriana Ruíz Servicios y Asesoría, F.P. tiene como misión satisfacer las necesidades de sus clientes, ofreciéndoles un servicio personalizado que les dará la opción de encontrar en un solo lugar toda la ayuda que soliciten en materia contable, en conformidad siempre con lo establecido tanto en las leyes de los cuerpos 6

7 colegiados, que rigen la ética, profesionalismo y rentabilidad, como en las leyes del Estado, que sirven como base principal de las primeras. Visión La visión de la oficina contable Adriana Ruíz Servicios y Asesoría, F.P. es llegar a convertirse en unas de las mejores oficinas de contabilidad del país, mejorando cada día más la calidad de los servicios que presta y de las asesorías, con la finalidad de seguir cumpliendo con todas las expectativas de sus clientes. Así también espera fortalecer la línea de trabajo profesional, creando asociaciones entre contadores y abogados, permitiendo expandir sus horizontes hacia otras ramas. Objetivo La oficina contable Adriana Ruíz Servicios y Asesoría, F.P., tiene como principal objetivo prestar de manera eficaz y oportuna los diferentes servicios en materia contable que le sean solicitados por sus clientes, ofreciendo la garantía de tener todos los documentos exigidos por las leyes del país al día. Unidad de Desarrollo de la Pasantía La empresa Adriana Ruíz Servicios y Asesoría, F.P., una oficina contable pequeña, la misma no se encuentra dividida en unidades o departamentos, sino que todo lo que se trabaja en ella corresponde al área contable, teniendo como dirección principal la figura del Contador Público colegiado. En esta oficina se lleva cabo el control de la contabilidad mensual de once (11) empresas, lo cual incluye la elaboración de los libros de compra y venta, la declaración y pago de las retenciones quincenales del Impuesto al Valor Agregado (IVA), y las retenciones mensuales del Impuesto sobre Actividades Económicas (IAE) e Impuesto Sobre la Renta (ISLR), las declaraciones y pagos de los Impuestos Municipales establecidos por las leyes venezolanas y, la actualización mensual de los diferentes libros contables de las empresas. También, se realizan balances, asesorías, gestiones, consultorías y certificaciones a personas naturales que lo soliciten. 7

8 Cabe destacar que, como se dijo anteriormente, al ser una empresa pequeña cuenta con un personal muy limitado, siendo entonces la estructura organizativa de la misma de la siguiente manera: Gráfico N 1: Estructura Organizativa Contador Público Administrador Externo Asistente Contable Auxiliar de Contabilidad Fuente: Adriana Ruíz Servicios y Asesoría, F.P. 8

9 SITUACIÓN ACTUAL DE LA EMPRESA Al momento de iniciar la pasantía en la oficina contable Adriana Ruíz Servicios y Asesoría, F.P., se llevó a cabo una inducción, de manera que permitiera la familiarización con las normativas, planes de cuentas de las diferentes empresas clientes y los procedimientos que se ejecutan con regularidad en dicha oficina. Durante las revisiones realizadas en esta inducción, se pudo advertir como punto importante la falta de un manual de procedimientos contables, que permitiera conocer de una manera más sencilla y puntual lo relacionado con cada una de las operaciones que se deben efectuar al momento de llevar la contabilidad de cada cliente. Analizando la falla mencionada anteriormente, es de destacar que, en un área contable, es de suma importancia la presencia de un manual de procedimientos, debido a que, éste se utiliza para facilitar al personal el conocimiento de los pasos que deben seguir al momento de emprender alguna actividad, evitando a su vez, la presencia de errores en la contabilidad que puedan acarrear problemas futuros tanto para los clientes como para la empresa. Es por esta razón que, al momento de iniciar dicha pasantía, se propuso dentro de las actividades a desarrollar de acuerdo al plan de trabajo, la preparación de un Manual de Procedimientos Contables, en el cual, se describirán paso por paso todos y cada uno de los procedimientos que se practican en la oficina contable Adriana Ruíz Servicios y Asesoría, F.P., tomando en consideración los conocimientos adquiridos en la revisión y ejecución propia de éstos durante los tres meses de estadía en la oficina, de manera que, éste pueda ser utilizado por los nuevos integrantes y/o futuros pasantes de dicho establecimiento, como una guía o instrumento de consulta al momento de presentar cualquier duda con respecto a lo que está realizando. 9

10 OBJETIVOS DE LA PASANTÍA Objetivo general Elaborar un manual que describa los principales procedimientos contables presentes en la empresa Adriana Ruíz Servicios y Asesoría, F.P y que sirva de herramienta de apoyo para el personal que allí labora. Objetivos específicos Identificar los diferentes procedimientos contables administrativos que se ejecutan en Adriana Ruíz Servicios y Asesoría, F.P. Determinar las debilidades y fortalezas encontradas en los procedimientos contables que se llevan a cabo en la oficina. Diseñar un manual de procedimientos contables que mejore el control interno de la oficina contable Adriana Ruíz Servicios y Asesoría, F.P. PLAN DE TRABAJO (Ver anexo # 1) Inducción a las distintas áreas que comprenden las actividades administrativas contables realizadas en la oficina contable Adriana Ruíz Servicios y Asesoría, F.P. Al momento de iniciar la pasantía en la oficina contable Adriana Ruíz Servicios y Asesoría, F.P., se realizó la debida inducción, con la que se permitió la familiarización con las diferentes actividades administrativas contables que se llevan en la misma. Detallándose en primer lugar, qué procedimientos son los que se utilizan más frecuentemente, cómo se realizan y su importancia. En segundo lugar, se procedió, por parte de la contadora (encargada de la empresa), a dar una breve explicación sobre el sistema SGT, el cual es el programa de contabilidad utilizado en dicha oficina para llevar a cabo principalmente los registros de los movimientos del libro diario de manera mensual, para obtener así los diferentes balances necesarios para tener una visión más exacta de la empresa. 10

11 También, durante este proceso de inducción, se dio lugar a una explicación práctica de la manera en que se arman los reportes de contabilidad de cada uno de los clientes, las fechas fijadas por el SENIAT para la declaración y pago de los impuestos y los diferentes bancos o entidades en donde se realizan dichos pagos, así como también, la ubicación de cada uno de los instrumentos a utilizar en la oficina, la manera de ingresar al sistema y el orden de los archivos de los clientes. Revisión de manuales y procedimientos administrativos contables Una vez culminado el proceso de inducción, se procedió a revisar los diferentes manuales existentes en la oficina, como por ejemplo el manual para la elaboración del formato TXT del Impuesto al Valor Agregado (IVA), y las normativas para la declaración de retención Impuesto de Actividades Económicas (IAE) e Impuesto Sobre la Renta (ISLR) con sus respectivos decretos sobre los porcentajes de retención a aplicar ante el tipo de actividad que se presente, todo esto con la finalidad de poder tener una mejor visión y guía al momento de desarrollar alguno de los procedimientos contables. (Ver anexos # 2 y 3) Sin embargo, durante esta revisión, no se contó con la existencia de un manual que mostrará los diferentes procedimientos contables que se llevan a cabo en la oficina contable Adriana Ruíz Servicios y Asesoría, F.P., lo cual, al igual que en cualquier otra empresa contable, es de suma importancia, debido a que reduce en gran magnitud la presencia de errores en las actividades que se ejecuten, así como también son una guía más completa de lo que se esté realizando, permitiendo un mejor desempeño por parte de los empleados y pasantes. A pesar de la situación descrita anteriormente, para el momento de conocer cuáles son los diferentes procedimientos contables administrativos que se desarrollan en dicha oficina, se contó con la asesoría de la contadora, la cual explicó cada uno de ellos y facilitó el acceso a los reportes, libros y declaraciones que habían sido realizadas con anterioridad, de manera que sirvieran de ejemplo ante cualquier dificultad que se presentara. 11

12 Analizar los libros de Compra, Venta, Diario, Mayor e Inventario Durante la pasantía en la empresa Adriana Ruíz Servicios y Asesoría, F.P. se procedió a realizar un análisis de los diferentes libros contables pertenecientes a cada uno de los clientes, los cuales son los libros de compra, venta, diario, mayor e inventario. Para los libros de compra y venta, su elaboración se hará por medio de la información obtenida de las facturas enviadas por los clientes, y es de estos libros que se obtendrá una mejor información para ser pasada a los otros libros. (Ver anexo # 4) En cuanto a los libros diario, mayor e inventario, estos, como se explicó anteriormente, van a depender de la información obtenida principalmente del libro de compras, debido a que la misma será pasada al programa contable SGT con el que se obtendrán de manera automática los resultados de dichos libros, quedando almacenados allí para su disposición de una manera más fácil y confiable. Una vez realizados cada uno de estos libros, se procede a analizar la situación de cada cliente, observando principalmente si en el mes tuvieron ganancias o por el contrario fue de pérdidas, reflejando entonces todos estos resultados en los reportes contables que se les envía a cada uno, de manera que sirvan de apoyo para que tomen las medidas necesarias para cambiar su situación en caso de ser negativa. Revisar y ejecutar los procedimientos que se ponen en práctica a nivel general en el ámbito contable La oficina contable Adriana Ruíz Servicios y Asesoría, F.P., como se ha dicho anteriormente, realiza diversos procedimientos contables, fundamentándose siempre en lo establecido por las leyes venezolanas, y a pesar de no contar con un manual de procedimientos contables que definiera de manera específica los pasos que se debían seguir para cada uno, se contó con las explicaciones y guía de la contadora pública de la oficina, lo que facilitó en gran parte este proceso. Los procedimientos que se llevan a cabo en dicha oficina se citan a continuación: Revisión y comprobación de las facturas de compras y de ventas enviadas por los clientes. Elaboración de los libros de compra y ventas de cada uno de los clientes. 12

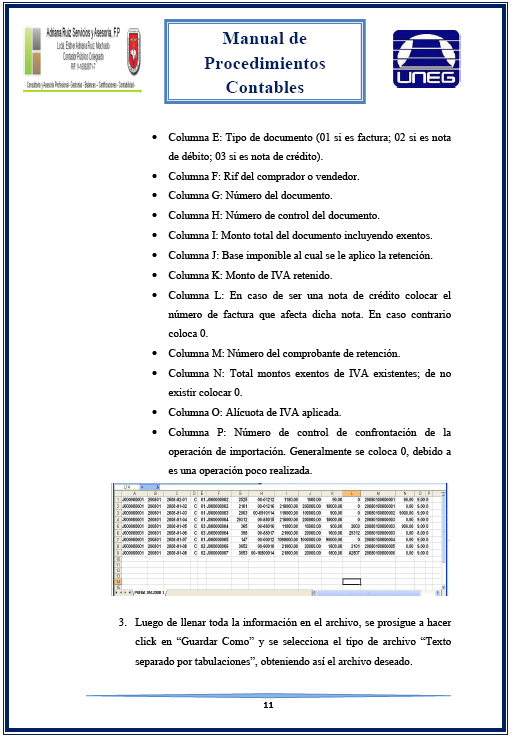

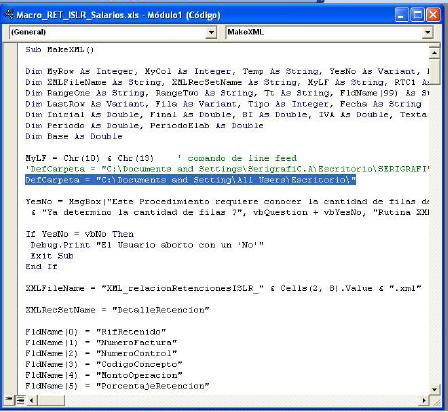

13 Registro y elaboración de los formatos TXT y XML para los comprobantes de retención de los impuestos (IVA, IAE e ISLR) y su consiguiente declaración en las fechas correspondientes. (Ver anexos # 5 y 6) Elaboración y actualización de los libros Diario, Mayor y de Inventario, en forma manual y/o en hojas continuas. Declaración y pago anual de los impuestos municipales establecidos por la ley, entre los que se encuentran Ingresos Brutos, Patente de Industria y Comercio, y, Publicidad y Propaganda. Realizar anualmente el cierre del ejercicio contable de cada uno de los clientes. Es de destacar que, todos estos procedimientos se fueron ejecutando de manera continua a lo largo del desarrollo de dicha pasantía, y que, además de estos antes mencionados, también se llevaron a cabo diferentes diligencias, comunes en el ámbito contable, como lo son los pagos de retenciones en los bancos o instituciones estipulados, y pagos de impuestos de carácter municipal en las instalaciones de la Alcaldía. Revisión del Plan Único de Cuentas de cada cliente En toda empresa o institución, sea de la índole comercial o de servicio y cuyas operaciones sean con fines de lucro, debe existir un plan de cuentas, en donde reflejen todas y cada una de las cuentas que utilizan en sus transacciones, de manera que les permitan tener un mejor control interno. En el caso de Adriana Ruíz Servicios y Asesoría, F.P., ésta se maneja con los plan de cuenta de cada uno de sus clientes, los cuales al momento de suscribirse a la misma le entregan dicha información a la contadora, de manera que ella pueda tener acceso a ella para llevar a cabo la contabilidad de cada una. Toda la información reflejada en los planes de cuentas de los clientes, es vaciada de forma ordenada en el programa contable SGT, para así tener un acceso más directo y seguro a los mismos. 13

14 Revisar y analizar las fallas encontradas en los procedimientos contables Durante la elaboración de los diferentes procedimientos contables que se llevan a cabo en Adriana Ruíz Servicios y Asesoría, F.P., se realizaba una revisión analítica de lo que se estaba tratando, encontrándose fallas principalmente en la información enviada por alguno de los clientes, las cuales eran en su mayoría de error humano. Una de las principales fallas que se pudieron encontrar fue el hecho de que, al momento de los clientes enviar sus facturas, muchas veces estas presentaban la información incompleta, en otros casos, las facturas de ventas no cumplían con el correlativo exigido, por lo que había que ponerse en contacto con ellos para advertirles sobre dicha situación. Otra de las fallas presentadas fue que, al momento de registrar los comprobantes de retención de los impuestos, muchas veces las facturas a las cuales se estaba aplicando dicha retención no se encontraban físicamente entre las enviadas por los clientes, y por ende no se encontraban registradas en los libros de compra o venta, por lo que se debía verificar con los administradores de las empresas trabajadas sobre la existencia de las mismas. Crear un manual en relación a los procedimientos realizados en la oficina contable Como se explicó anteriormente, durante las revisiones realizadas en el proceso de inducción de la pasantía en Adriana Ruíz Servicios y Asesoría, F.P., se observó la inexistencia de un manual que explicara los diferentes procedimientos que se ejecutan en dicha institución. Esta situación, en toda empresa o departamento dedicado al área contable, constituye una seria falla, debido a que, un manual de procedimientos aparte de ser fundamental para llevar un mejor control de las actividades que se están realizando, constituye también un factor importante para disminuir los errores humanos que se puedan cometer durante dicho ejercicio. Continuando con la idea anterior, se puede decir entonces que, un manual de procedimientos, no es más que el documento constituido por la descripción de cada una de las actividades que deben seguirse para la realización de las funciones que 14

15 tengan establecidos en una unidad administrativa. Debido a que en la empresa Adriana Ruíz Servicios y Asesoría, F.P. no se cuenta con la existencia de este elemento, se estableció, por medio de un acuerdo en conjunto, la creación de un manual de procedimientos contables, basándose en los conocimientos adquiridos y aplicados durante la estadía en dicha oficina. En este manual se describirán cada una de las actividades contables aplicadas, explicándolas paso por paso y con sus respectivos ejemplos, de manera que el usuario pueda tener una visión de lo que está realizando, minimizando en gran medida la presencia de errores, y mejorando el desenvolvimiento al momento de desarrollar alguno de los procedimientos allí explicados. 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 LOGROS ALCANZADOS Al culminar el período de la pasantía, se puede decir que las actividades propuestas en el plan de trabajo fueron cumplidas de manera satisfactorias, permitiendo la adquisición de mayores conocimientos sobre los temas trabajados. Además, al contar con el apoyo de ambos tutores y con la presencia de un ambiente de trabajo acogedor, se permitió el poder tener una mejor motivación, lo que hacía posible que la realización de las diferentes actividades se hiciera de la mejor forma posible. De igual forma, gracias a los diferentes conocimientos adquiridos y al acceso permitido a los instructivos legales sobre impuestos, se pudo llevar a cabo también de manera eficaz el desarrollo del Manual de Procedimientos Contables, el cual, quedará como herramienta de esencial uso en la empresa, tanto para el personal fijo como para sus futuros pasantes, y ayudara en la mejora del control interno de la misma. En relación a las variaciones sufridas en el plan de trabajo con respecto al presentado inicialmente, estas consistieron en las duraciones que se habían establecido para algunas actividades, debido a que, se había destinado para actividades sencillas un tiempo más largo del que realmente se necesitó. Sin embargo, en lo concerniente a la presentación de las actividades acordadas inicialmente continuó inalterada, evitando entonces la presencia de inconvenientes en cuanto a su ejecución. 40

41 FACILIDADES Y DIFICULTADES ENCONTRADAS EN EL DESARROLLO DE LA PASANTÍA Facilidades Durante el desarrollo de la pasantía en la empresa Adriana Ruíz Servicios y Asesoría, F.P., se presentaron una serie de facilidades que permitieron que la misma se llevara a cabo de una mejor manera, entre ella se pueden citar: Contar con los conocimientos básicos sobre los temas y conceptos manejados en el área contable. Presencia de un contador público independiente al momento de la inducción que se encargó de explicar cómo se realizaban algunos de los procedimientos, y al momento de alguna duda las solventaba de manera práctica y entendible. Accesibilidad a los diferentes formatos y procedimientos anteriormente realizados por la contadora, lo que servía de guía para las actividades a cumplir. Apoyo de parte de la tutora industrial para el entendimiento de las actividades a desempeñar. Dificultades Las dificultades que se presentaron durante el tiempo que duró la pasantía en Adriana Ruíz Servicios y Asesoría, F.P., se pueden mencionar: El retraso por parte de algunos clientes al momento de entregar las carpetas con las facturas y comprobantes de retención de impuestos correspondientes a cada mes. Faltantes de algunas facturas, lo que al momento de registrar el comprobante de retención muestra facturas que no han sido registradas. Ante la presencia de estas dificultades, se procedía a informar a los respectivos clientes sobre la situación presentada, de manera que los administradores de éstas se encargaran de verificar sobre la existencia de dichas facturas para así mandarlas lo antes posible. 41

42 Otra de las dificultades presentadas al momento de la pasantía fue el hecho de, como se mencionó anteriormente, la empresa no poseer un manual donde se desglosaran paso por paso cada uno de los procedimientos que se realizan en dicha institución. Para solucionar esta situación, se propuso de manera conjunta (tutorespasante) la creación de un Manual de Procedimientos Contables, en donde se plasmarán las actividades más importantes y comunes llevadas a cabo en Adriana Ruíz Servicios y Asesoría, F.P. 42

43 CONOCIMIENTOS ADQUIRIDOS Al finalizar el período de pasantía, y realizando un repaso de todo las actividades llevadas a cabo en la misma, se puede decir que los conocimientos adquiridos durante este tiempo fue muy variado y fructífero, debido a que, desde el inicio se fueron desarrollando diversas actividades del ámbito contable, con su respectiva explicación, además, se permitió el acceso a normativas sobre determinados procesos que permitieron tener una mayor comprensión. A nivel teórico Con respecto a los conocimientos a nivel teórico, estos se fueron formando al momento de leer y analizar los manuales y normativas sobre la manera de realizar los formatos de retenciones de impuestos, tanto de IVA como de IAE. También, se cimentaron en los conocimientos que ya se venían formando en los estudios universitarios y actividades relacionadas al área contable, como por ejemplo, los requerimientos para realizar libros diarios y mayor, y libros de compra y venta. Se conoció además sobre los diferentes porcentajes a retener de acuerdo a las leyes de IVA, de IAE y de ISLR. De acuerdo a lo descrito anteriormente, se pueden citar algunas definiciones de los conocimientos ya mencionados, de la siguiente manera: Retención de Impuesto al Valor Agregado: Es la obligación propia del comprador de bienes o servicios gravados, de no cancelar el valor total de la operación realizada, sino que debe realizar una retención por concepto de este impuesto, tomando en cuenta el porcentaje que determine la ley. Retención de Impuesto sobre Actividades Económicas: Es el porcentaje que se retiene del monto total de IAE aplicado al contribuyente, tomando en consideración para el momento de aplicar dicho porcentaje el tipo de actividad económica al cual se dedica. Retención de Impuesto Sobre La Renta: Es el pago anticipado que el beneficiario de un lucro determinado debe efectuar al fisco nacional, y que a su vez, podrá ser 43

44 indemnizado al momento del cálculo en la autoliquidación definitiva de dicho impuesto en el ejercicio fiscal al que corresponda. Libros Contables: Según Catacora, estos son todos los libros que una empresa debe llevar de manera obligatoria y sistemática, y en donde se llevara un control de todas las operaciones mercantiles que se realicen durante un lapso de tiempo determinado. Por ejemplo: los libros diarios, mayor, de compra, de venta, de inventario, entre otros. (1998) A nivel práctico Estos conocimientos se basan en los diferentes procedimientos que se fueron ejecutando a lo largo de la pasantía y que a su vez, se encuentran plenamente ligados a los adquiridos teóricamente, como lo son: realización de libros de compra y venta, diario y mayor, registro de comprobantes de retenciones de impuestos y creación de los formatos para sus respectivas declaraciones, y cálculos de gastos de nómina de los clientes. A su vez, se tuvo la oportunidad de desenvolverse en algunas de las diligencias que se presentan comúnmente en el área contable, como el pago de impuestos y/o retenciones en el SENIAT, Alcaldía y bancos autorizados. Todas estas experiencias y conocimientos que se presentaron durante este tiempo que duró la pasantía, permitieron un mayor crecimiento a nivel cuasi profesional, debido a que, se pudo poner en práctica muchos de los principios que se han venido aprendiendo durante los estudios universitarios, los que permitieron tener una noción de las situaciones que se estaban tratando y del lenguaje que se manejaba en la oficina. 44

45 CONCLUSIONES La elaboración del trabajo de pasantía en la empresa Adriana Ruíz Servicios y Asesoría, F.P. permitió tener un mejor desarrollo en la formación como profesional de la Contaduría Pública, dando la posibilidad de familiarizarse con los diferentes aspectos que abarcan el área contable. De esta manera, al analizar todos los aspectos presentados en este proceso, se pueden citar como conclusiones lo siguiente: 1. El desarrollo de la pasantía en esta oficina contable, se llevó a cabo de una manera muy grata, debido a que se contó durante este tiempo con el apoyo del personal que allí labora ante cualquier situación o duda que se presentara, generando una mayor motivación. 2. Los procedimientos que se realizan en ésta, tratan netamente de los diversos asuntos que se involucran con la contabilidad de sus clientes, tales como sus gastos de nómina, sus libros contables, las declaraciones y pagos de impuestos y retenciones, pagos de impuestos municipales, entre otros, tomando en cuenta siempre lo establecido por las leyes venezolanas. 3. Analizando las fallas encontradas en Adriana Ruíz Servicios y Asesoría, F.P., se pudo establecer como de mayor importancia el hecho de no existir un manual de procedimientos contables, lo que es considerado como uno de los principales instrumentos de debe poseer una institución de esta rama. 4. Para contribuir a la solución de la falla ya mencionada se elaboró, con el consentimiento de los dos tutores, un Manual de Procedimientos Contables, donde se explican cada una las actividades que se desarrollan en esta empresa, basándose principalmente en las experiencias aprendidas durante la estadía en la misma y en lo establecido en las diferentes leyes de Venezuela. 5. Al realizar esta pasantía en la oficina Adriana Ruíz Servicios y Asesoría, F.P., se pudo observar que en la formación de los futuros profesionales de la carrera de Contaduría Pública, hace falta la enseñanza de más procedimientos acordes con lo que se ejecuta en la realidad, cuestión que, a pesar de no resultar un inconveniente trascendental al momento de desarrollar las actividades en dicha empresa, si 45

46 repercutía en muchos aspectos, por lo que se debía recurrir a la contadora la cual se encargaba de aclararlos o señalar los pasos para su ejecución. 6. Este tipo de actividades, especialmente en empresas o instituciones ligadas plenamente con el ámbito que se esté estudiando, resulta favorable para los futuros profesionales, debido a que, permite comenzar a vincularse y desenvolverse en ese ambiente y conocer las diferentes actividades y procedimientos que se desarrollan frecuentemente en esa área de forma temprana. 46

47 RECOMENDACIONES De acuerdo al resultado obtenido durante el desarrollo de la pasantía en la oficina contable Adriana Ruíz Servicios y Asesoría, F.P., se procede a citar las siguientes recomendaciones, que van dirigidas a la Universidad, a la Empresa y a los futuros pasantes de la carrera en formación. A la Universidad Que la Universidad Nacional Experimental de Guayana implante dentro de sus asignaturas más temas que permitan a los estudiantes en formación de la carrera de Contaduría Pública conocer y practicar los procedimientos que se aplican con más frecuencia en el ámbito contable real, de manera que al ingresar al mundo laboral tengan herramientas más sólidas y prácticas que les permitan desenvolverse de una mejor manera. Continuar estableciendo como actividad curricular obligatoria la realización de las pasantías, debido a que, esto permite que los estudiantes logren tener una temprana vinculación con las actividades y procedimientos contables que se ejecutan en la realidad, y a su vez, les abre la puerta para iniciar su vida como profesionales en el área. A la Empresa Continuar ofreciendo la oportunidad a los estudiantes de la carrera de Contaduría Pública de realizar su pasantía en esta oficina, y a su vez trabajar para mantener un buen ambiente de trabajo que permita que los futuros pasantes tengan una gran motivación, y que se mantengan las relaciones de formación profesional entre la UNEG y la empresa. Ofrecer más instrumentos que permitan que los futuros pasantes de dicha oficina contable estén mejor informados sobre los diferentes procedimientos que se llevan a cabo allí y la manera en que se deben ejecutar cada uno; así como también, las normativas y leyes que los respaldan, de manera que el pasante pueda 47

48 tener una mayor base que le sirva para complementar lo inculcado por la universidad y tenga una mayor noción de cómo plasmar lo aprendido en la realidad. Tener disponible por lo menos uno o dos manuales contables, donde describan los pasos a seguir para desarrollar los procedimientos que se llevan a cabo en la oficina, para que así no sólo los futuros pasantes tengan una guía práctica de lo que están realizando, sino para que los propios empleados de la empresa tengan una herramienta que los ayude al momento de surgir algún inconveniente, evitándose así la presencia de errores y posteriores problemas. A los Pasantes Realizar todas las actividades descritas en el plan de trabajo con empeño y motivación, colaborando en todo lo posible con lo que se tenga que realizar en la empresa, y buscando en conjunto con los tutores cuáles son las fallas existentes en la misma de manera que puedan proponer una ayuda su solución. También es importante que se encarguen de informarse de las leyes y normativas que rigen el ámbito contable, de manera que refuercen sus conocimientos y tengan bases sólidas al momento de ejecutar alguna actividad o tomar una decisión. 48

49 REFERENCIAS BIBLIOGRÁFICAS Azocar, M. (2006). Diseño de un manual de normas y procedimientos Contables para la fundación luz del mundo. Maturín, Estado, Monagas. Trabajo de grado, modalidad pasantía, universidad de oriente, Maturín, Estado Monagas, Venezuela. Catacora, F. (1998) CONTABILIDAD la base para las decisiones gerenciales. Venezuela: Caracas. Declaración de retenciones del impuesto Sobre las actividades económicas de Industria, comercio, servicio o de índole similar. (2010). Instructivo Técnico Transmisión de Información N AR-001. Ciudad Guayana Venezuela. Manual Técnico Sistema Impuesto Sobre la Renta. (2010). Retenciones de ISLR Declaración Mensual N Caracas Venezuela. 49

50 ANEXOS 50

51 Anexo # 1 Plan de Trabajo 51

52 Anexo # 2 Porcentajes de retención a aplicar para el Impuesto de Actividades Económicas 52

53 53

54 Anexo # 3 Porcentajes de retención a aplicar para el Impuesto Sobre la Renta 54

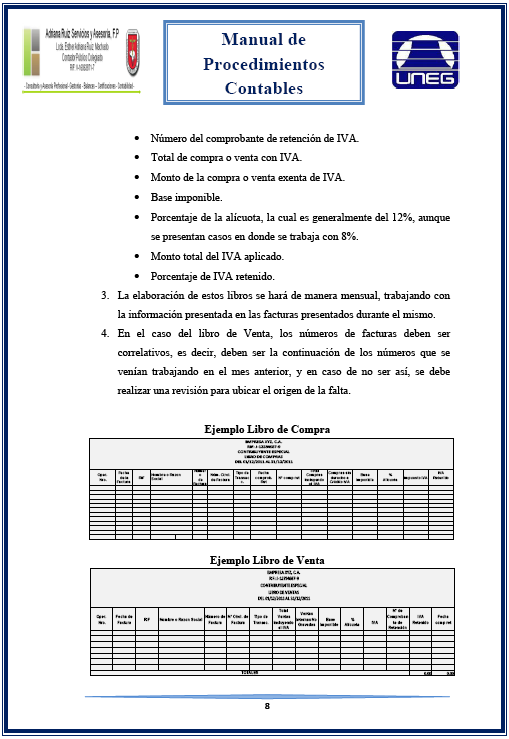

55 Anexo # 4 Libros de Compra y Venta EMPRESA XYZ, C.A. RIF: J CONTRIBUYENTE ESPECIAL LIBRO DE COMPRAS DEL 01/12/2011 AL 31/12/2011 Oper. Nro. Fecha de la Factura RIF Nombre o Razon Social Númer o Núm. Ctrol. de de Factura Factura Tipo de Transac c. Fecha comprob. Ret N comp ret Total Compras Incluyendo el IVA Compras sin derecho a Crédito IVA Base Imponible % Alícuota Impuesto IVA IVA Retenido EMPRESA XYZ, C.A. RIF: J CONTRIBUYENTE ESPECIAL LIBRO DE VENTAS DEL 01/12/2011 AL 31/12/2011 Oper. Nro. Fecha de Factura RIF Nombre o Razon Social Número de Factura N Ctrol. de Factura Tipo de Transac. Total Ventas Incluyendo el IVA Ventas Internas No Gravadas Base Imponible % Alícuota IVA N de Comproban te de Retención IVA Retenido Fecha comp ret TOTALES 0,00 0,00 55

56 Anexo # 5 Formatos TXT y XML retención de impuestos IVA IAE 56

57 ISLR 57

58 Anexo # 6 Comprobantes de retención de impuestos IVA IAE 58

59 ISLR 59

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

Universidad Arturo Michelena Facultad de Ciencias de la Salud Escuela de Fisioterapia

Universidad Arturo Michelena Facultad de Ciencias de la Salud Escuela de Fisioterapia PROPUESTA DE NORMATIVA PARA PRÁCTICAS CLÍNICAS EN LA CARRERA DE FISIOTERAPIA Aprobado en Consejo Universitario N CUO-2011-56/31.1.11

Universidad Arturo Michelena Facultad de Ciencias de la Salud Escuela de Fisioterapia PROPUESTA DE NORMATIVA PARA PRÁCTICAS CLÍNICAS EN LA CARRERA DE FISIOTERAPIA Aprobado en Consejo Universitario N CUO-2011-56/31.1.11

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

PRÁCTICAS ADMINISTRATIVAS

DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA PROGRAMA DE LA ASIGNATURA PRÁCTICAS ADMINISTRATIVAS Código: 445 (16 créditos) CURSO 2011-12 Coordinadora: Mª Teresa Balaguer Coll Departamento de Finanzas

DIPLOMATURA EN GESTIÓN Y ADMINISTRACIÓN PÚBLICA PROGRAMA DE LA ASIGNATURA PRÁCTICAS ADMINISTRATIVAS Código: 445 (16 créditos) CURSO 2011-12 Coordinadora: Mª Teresa Balaguer Coll Departamento de Finanzas

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO)

") IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Guía paso a paso para emprender en México!

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

CAPITULO III A. GENERALIDADES

CAPITULO III INVESTIGACION DE CAMPO SOBRE EL DISEÑO DE UN SISTEMA AUTOMATIZADO DE CONTROL INVENTARIO Y EXPEDIENTES DE MENORES DE EDAD PARA EL CENTRO DE DESARROLLO INTEGRAL LA TIENDONA EN LA ZONA METROPOLITANA

CAPITULO III INVESTIGACION DE CAMPO SOBRE EL DISEÑO DE UN SISTEMA AUTOMATIZADO DE CONTROL INVENTARIO Y EXPEDIENTES DE MENORES DE EDAD PARA EL CENTRO DE DESARROLLO INTEGRAL LA TIENDONA EN LA ZONA METROPOLITANA

SISTEMA InfoSGA Manual de Actualización Mensajeros Radio Worldwide C.A Código Postal 1060

SISTEMA InfoSGA Manual de Actualización Mensajeros Radio Worldwide C.A Código Postal 1060 Elaborado por: Departamento de Informática Febrero 2012 SISTEMA InfoSGA _ Manual de Actualización 16/02/2012 ÍNDICE

SISTEMA InfoSGA Manual de Actualización Mensajeros Radio Worldwide C.A Código Postal 1060 Elaborado por: Departamento de Informática Febrero 2012 SISTEMA InfoSGA _ Manual de Actualización 16/02/2012 ÍNDICE

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

INFORME UCSP Nº: 2011/0070

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER)

") PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER) V.01.02/12/10 Página 2 de 17 Para facilitar la labor que desarrollan los evaluadores, nombrados por AGAE, en el proceso

PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER) V.01.02/12/10 Página 2 de 17 Para facilitar la labor que desarrollan los evaluadores, nombrados por AGAE, en el proceso

PROCEDIMIENTO DE AUDITORIAS INTERNAS. CALIDAD INSTITUCIONAL Versión: 02

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

UNIVERSIDAD TERRITORIAL POLITÉCNICA DE PARIA

UNIVERSIDAD TERRITORIAL POLITÉCNICA DE PARIA. INSTITUTO UNIVERSITARIO DE TECNOLOGÍA JACINTO NAVARRO VALLENILLA DEPARTAMENTO DE TECNOLOGÍA ADMINISTRATIVA CONTABILIDAD I Manual de Instrucciones Prof. Arturo

UNIVERSIDAD TERRITORIAL POLITÉCNICA DE PARIA. INSTITUTO UNIVERSITARIO DE TECNOLOGÍA JACINTO NAVARRO VALLENILLA DEPARTAMENTO DE TECNOLOGÍA ADMINISTRATIVA CONTABILIDAD I Manual de Instrucciones Prof. Arturo

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO DIRECCION DE RECURSOS HUMANOS INDUCCIÓN AL PUESTO. La finalidad de la Inducción es brindar información general, amplia y suficiente al colaborador que le permita

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO DIRECCION DE RECURSOS HUMANOS INDUCCIÓN AL PUESTO. La finalidad de la Inducción es brindar información general, amplia y suficiente al colaborador que le permita

Integración de la prevención de riesgos laborales

Carlos Muñoz Ruiz Técnico de Prevención. INSL Junio 2012 39 Integración de la prevención de riesgos laborales Base legal y conceptos básicos Ley 31/1995, de Prevención de Riesgos Laborales: Artículo 14.

Carlos Muñoz Ruiz Técnico de Prevención. INSL Junio 2012 39 Integración de la prevención de riesgos laborales Base legal y conceptos básicos Ley 31/1995, de Prevención de Riesgos Laborales: Artículo 14.

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA.

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

NORMATIVA DEL SISTEMA INTERNO DE GESTIÓN DE CALIDAD DE LAS TITULACIONES DE LA ESCUELA POLITÉCNICA SUPERIOR

NORMATIVA DEL SISTEMA INTERNO DE GESTIÓN DE CALIDAD DE LAS TITULACIONES DE LA ESCUELA POLITÉCNICA SUPERIOR Aprobada en Junta de Escuela de fecha 4 de noviembre de 2009, modificada en Junta de Escuela de

NORMATIVA DEL SISTEMA INTERNO DE GESTIÓN DE CALIDAD DE LAS TITULACIONES DE LA ESCUELA POLITÉCNICA SUPERIOR Aprobada en Junta de Escuela de fecha 4 de noviembre de 2009, modificada en Junta de Escuela de

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

CIRCULAR No. 05 DE 2006

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

Análisis del Control Interno (Diseño & Implementación) correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica

correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica") Análisis del Control Interno (Diseño & Implementación) correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica Tipo de empresa: IAMC (Cooperativa Medica) Área temática:

Análisis del Control Interno (Diseño & Implementación) correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica Tipo de empresa: IAMC (Cooperativa Medica) Área temática:

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

PROCEDIMIENTO AUDITORÍA INTERNA

PROCEDIMIENTO AUDITORÍA INTERNA CONTENIDO 1. OBJETO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 5. PROCEDIMIENTO... 4 5.1 Planificación de la Auditoría... 4 5.2 Calificación de Auditores... 4 5.3 Preparación

PROCEDIMIENTO AUDITORÍA INTERNA CONTENIDO 1. OBJETO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 5. PROCEDIMIENTO... 4 5.1 Planificación de la Auditoría... 4 5.2 Calificación de Auditores... 4 5.3 Preparación

Gestión de Permisos. Bizagi Suite. Copyright 2014 Bizagi

Gestión de Permisos Bizagi Suite Gestión de Permisos 1 Tabla de Contenido Gestión de Permisos... 3 Definiciones... 3 Rol... 3 Perfil... 3 Permiso... 3 Módulo... 3 Privilegio... 3 Elementos del Proceso...

Gestión de Permisos Bizagi Suite Gestión de Permisos 1 Tabla de Contenido Gestión de Permisos... 3 Definiciones... 3 Rol... 3 Perfil... 3 Permiso... 3 Módulo... 3 Privilegio... 3 Elementos del Proceso...

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE Escuela de Ingeniería

REGLAMENTO DEL PROGRAMA DE POSTGRADO EN INGENIERIA Septiembre, 2007 TITULO I DEFINICIÓN Art. 1: El Programa de Postgrado en Ingeniería depende de la Escuela de Ingeniería y es conducente a los grados académicos

REGLAMENTO DEL PROGRAMA DE POSTGRADO EN INGENIERIA Septiembre, 2007 TITULO I DEFINICIÓN Art. 1: El Programa de Postgrado en Ingeniería depende de la Escuela de Ingeniería y es conducente a los grados académicos

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

1.0 PROBLEMA DE INVESTIGACION 1.1 TITULO DESCRIPTIVO DEL PROBLEMA

1.0 PROBLEMA DE INVESTIGACION 1.1 TITULO DESCRIPTIVO DEL PROBLEMA Estudio de factibilidad para la implementación de un CRM (Customer Relationship Management), que propicie el mejoramiento de la administración

1.0 PROBLEMA DE INVESTIGACION 1.1 TITULO DESCRIPTIVO DEL PROBLEMA Estudio de factibilidad para la implementación de un CRM (Customer Relationship Management), que propicie el mejoramiento de la administración

Guía de los cursos. Equipo docente:

Guía de los cursos Equipo docente: Dra. Bertha Patricia Legorreta Cortés Dr. Eduardo Habacúc López Acevedo Introducción Las organizaciones internacionales, las administraciones públicas y privadas así

Guía de los cursos Equipo docente: Dra. Bertha Patricia Legorreta Cortés Dr. Eduardo Habacúc López Acevedo Introducción Las organizaciones internacionales, las administraciones públicas y privadas así

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Módulo 10: Aplicaciones Informáticas de Gestión Comercial. Guía del formador por cada módulo formativo

Módulo 10: Aplicaciones Informáticas de Gestión Comercial Guía del formador por cada módulo formativo Módulo 10 1. DENOMINACIÓN DEL MÓDULO MÓDULO 10: APLICACIONES IN ORMÁTICAS DE GESTIÓN COMERCIAL 2.

Módulo 10: Aplicaciones Informáticas de Gestión Comercial Guía del formador por cada módulo formativo Módulo 10 1. DENOMINACIÓN DEL MÓDULO MÓDULO 10: APLICACIONES IN ORMÁTICAS DE GESTIÓN COMERCIAL 2.

Capitulo II: Fundamento Teórico. Los conceptos que sustentan la investigación se presentan a continuación:

9 Capitulo II: Fundamento Teórico Los conceptos que sustentan la investigación se presentan a continuación: Contabilidad de Costos Polimeni, Fabozzi y Adelbreg, (1994, p. 4), La contabilidad de costos

9 Capitulo II: Fundamento Teórico Los conceptos que sustentan la investigación se presentan a continuación: Contabilidad de Costos Polimeni, Fabozzi y Adelbreg, (1994, p. 4), La contabilidad de costos

ACUERDO DE ACREDITACIÓN Nro. 16. Carrera de Contabilidad y Finanzas. Universidad de Lima

ACUERDO DE ACREDITACIÓN Nro. 16 Carrera de Contabilidad y Finanzas Universidad de Lima El Consejo Académico del Instituto Internacional para el Aseguramiento de la Calidad, IAC, reunido en la Ciudad de

ACUERDO DE ACREDITACIÓN Nro. 16 Carrera de Contabilidad y Finanzas Universidad de Lima El Consejo Académico del Instituto Internacional para el Aseguramiento de la Calidad, IAC, reunido en la Ciudad de

SIIGO PYME PLUS. Cierres Anuales. Cartilla I

SIIGO PYME PLUS Cierres Anuales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cierres? 3. Cuáles son los Tipos de Cierres que se Pueden Ejecutar en SIIGO? 3.1 Cierre Parcial 3.2 Cierre Definitivo

SIIGO PYME PLUS Cierres Anuales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cierres? 3. Cuáles son los Tipos de Cierres que se Pueden Ejecutar en SIIGO? 3.1 Cierre Parcial 3.2 Cierre Definitivo

PROPÓSITO... 2 DETERMINANTES PARA UNA BUENA EXPERIENCIA DE USO...

Tabla de Contenido PROPÓSITO... 2 DETERMINANTES PARA UNA BUENA EXPERIENCIA DE USO... 2 1. LA PRESENCIA DE INFORMACIÓN Y AYUDA ÚTIL PARA COMPLETAR LOS TRÁMITES EN LÍNEA.... 2 2. LA DISPONIBILIDAD DE DIVERSOS

Tabla de Contenido PROPÓSITO... 2 DETERMINANTES PARA UNA BUENA EXPERIENCIA DE USO... 2 1. LA PRESENCIA DE INFORMACIÓN Y AYUDA ÚTIL PARA COMPLETAR LOS TRÁMITES EN LÍNEA.... 2 2. LA DISPONIBILIDAD DE DIVERSOS

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Unidad 16. Cierre anual de operaciones y hoja de trabajo

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

CAPITULO V CONCLUSIONES Y ECOMENDACIONES

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

SIIGO CONTADOR. Libros Oficiales. Cartilla I

SIIGO CONTADOR Libros Oficiales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Libros Oficiales? 3. Qué Libros Oficiales se Deben Registrar? 4. Cuáles son los Requisitos que Deben Cumplir los

SIIGO CONTADOR Libros Oficiales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Libros Oficiales? 3. Qué Libros Oficiales se Deben Registrar? 4. Cuáles son los Requisitos que Deben Cumplir los

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

Procedimiento para el Manejo de No Conformidades, Acciones Preventivas y Correctivas del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

La explicación la haré con un ejemplo de cobro por $100.00 más el I.V.A. $16.00

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

CAPITULO V. Conclusiones y recomendaciones. Este capítulo tiene como objetivo mostrar las conclusiones más significativas que se

CAPÍTULO V 74 CAPITULO V Conclusiones y recomendaciones Este capítulo tiene como objetivo mostrar las conclusiones más significativas que se identificaron a lo largo de la investigación. Asimismo, se presentan

CAPÍTULO V 74 CAPITULO V Conclusiones y recomendaciones Este capítulo tiene como objetivo mostrar las conclusiones más significativas que se identificaron a lo largo de la investigación. Asimismo, se presentan

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

MEXICO. Inmobiliaria Europea

MEXICO Inmobiliaria Europea UNOCASA2 Es una realidad presente en el mercado inmobiliario con 30 años de experiencia, en el mercado Europeo, extendiéndose ahora en el mercado Mexicano de una manera extraordinaria.

MEXICO Inmobiliaria Europea UNOCASA2 Es una realidad presente en el mercado inmobiliario con 30 años de experiencia, en el mercado Europeo, extendiéndose ahora en el mercado Mexicano de una manera extraordinaria.

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción Una de las finalidades del Convenio de Desempeño hace referencia a mejorar

II. Estudio de satisfacción de los titulados y empleadores respecto al desempeño laboral de los profesionales de la UBB Introducción Una de las finalidades del Convenio de Desempeño hace referencia a mejorar

POLITICA DE SERVICIOS PARA ESTUDIANTES EN PROGRAMAS EN LÍNEA

page 1 of 6 El propósito de este documento es establecer un modelo de servicios para estudiantes aplicable a los alumnos en línea de AU. Éstas políticas se basan en la premisa de que los servicios estudiantiles

page 1 of 6 El propósito de este documento es establecer un modelo de servicios para estudiantes aplicable a los alumnos en línea de AU. Éstas políticas se basan en la premisa de que los servicios estudiantiles

Presentación. Las principales ramas de gestión para autónomos son:

Presentación El autónomo tiene mucho que ganar con una asesoría que le permita optimizar su fiscalidad, pagando menos a Hacienda, y gestionar sus libros registro de manera eficiente y cómoda, sin tener

Presentación El autónomo tiene mucho que ganar con una asesoría que le permita optimizar su fiscalidad, pagando menos a Hacienda, y gestionar sus libros registro de manera eficiente y cómoda, sin tener

Tecnologías para una Educación de Calidad Cierre de Brecha Digital Estándar de Coordinación Informática Ámbito de Mantenimiento.

Cierre de Brecha Digital Estimado Sostenedor y Director, Dirigida al Sostenedor y al Establecimiento Educacional El Ministerio de Educación se encuentra implementando el plan Tecnologías para una Educación

Cierre de Brecha Digital Estimado Sostenedor y Director, Dirigida al Sostenedor y al Establecimiento Educacional El Ministerio de Educación se encuentra implementando el plan Tecnologías para una Educación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

LAS ASOCIACIONES Y LA CONTRATACIÓN DE SERVICIOS.

LAS ASOCIACIONES Y LA CONTRATACIÓN DE SERVICIOS. Colegio de Abogados de Oviedo Asesora.asoc@icaoviedo.es 678634769 participación Ciudadana Ayuntamiento de Oviedo Ayuntamiento de Oviedo Auditorio Príncipe

LAS ASOCIACIONES Y LA CONTRATACIÓN DE SERVICIOS. Colegio de Abogados de Oviedo Asesora.asoc@icaoviedo.es 678634769 participación Ciudadana Ayuntamiento de Oviedo Ayuntamiento de Oviedo Auditorio Príncipe

Servicios Educativos Del Estado De Chihuahua Sistema Integral de Presupuestos y Materiales. Indice. Introducción... 2. Barra de Herramientas...

Indice Página Introducción... 2 Acceso al Sistema... 3 Barra de Herramientas... 4 Menú Principal... 5 Operación Catálogos Reportes Consultas Entradas Por Orden de Compra... 6 Entradas Directas... 8 Salidas

Indice Página Introducción... 2 Acceso al Sistema... 3 Barra de Herramientas... 4 Menú Principal... 5 Operación Catálogos Reportes Consultas Entradas Por Orden de Compra... 6 Entradas Directas... 8 Salidas

CAPITULO VI PLAN DE IMPLEMENTACIÓN DEL SISTEMA DE PRESUPUESTOS DE COSTOS DE TIEMPOS ESTÁNDARES DE CONFECCIÓN DE PRENDAS DE VESTIR DE TEJIDO DE PUNTO.

204 CAPITULO VI PLAN DE IMPLEMENTACIÓN DEL SISTEMA DE PRESUPUESTOS DE COSTOS DE TIEMPOS ESTÁNDARES DE CONFECCIÓN DE PRENDAS DE VESTIR DE TEJIDO DE PUNTO. 6.1 INTRODUCCIÓN El éxito de la aplicación del

204 CAPITULO VI PLAN DE IMPLEMENTACIÓN DEL SISTEMA DE PRESUPUESTOS DE COSTOS DE TIEMPOS ESTÁNDARES DE CONFECCIÓN DE PRENDAS DE VESTIR DE TEJIDO DE PUNTO. 6.1 INTRODUCCIÓN El éxito de la aplicación del

DESCRIBIR LAS ACTIVIDADES CONTABLES REALIZADAS EN LA OFICINA ANDRADE APONTE & ASOCIADOS, C.A. CIUDAD BOLIVAR ESTADO BOLIVAR

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías Oficina Andrade Aponte & Asociados, C.A. Ciudad Bolívar DESCRIBIR LAS ACTIVIDADES

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías Oficina Andrade Aponte & Asociados, C.A. Ciudad Bolívar DESCRIBIR LAS ACTIVIDADES

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

Hay que tener en cuenta que muchos aspectos el autoinforme se ve complementando con la información que aparece en la memoria anual del Título.

UNIVERSIDAD IE Universidad TÍTULO Máster Universitario en Dirección de Empresas TIPO DE INFORME Informe final FECHA DEL INFORME: 25/06/2012 COMENTARIOS SOBRE EL CONTENIDO DEL AUTOINFORME DEL TÍTULO: Es

UNIVERSIDAD IE Universidad TÍTULO Máster Universitario en Dirección de Empresas TIPO DE INFORME Informe final FECHA DEL INFORME: 25/06/2012 COMENTARIOS SOBRE EL CONTENIDO DEL AUTOINFORME DEL TÍTULO: Es

I N T R O D U C C I Ó N

I N T R O D U C C I Ó N En Venezuela, la pequeña y mediana empresa (PyME), y en especial el sector metalmecánico, ha venido adquiriendo importancia, tanto por su contribución para generar empleo, como

I N T R O D U C C I Ó N En Venezuela, la pequeña y mediana empresa (PyME), y en especial el sector metalmecánico, ha venido adquiriendo importancia, tanto por su contribución para generar empleo, como

CAPÍTULO I EL PROBLEMA

CAPÍTULO I EL PROBLEMA CAPITULO I EL PROBLEMA 1. PLATEAMIENTO DEL PROBLEMA A nivel mundial se han observado cambios que de cierta manera afecta tanto a los países desarrollados, como las economías emergentes

CAPÍTULO I EL PROBLEMA CAPITULO I EL PROBLEMA 1. PLATEAMIENTO DEL PROBLEMA A nivel mundial se han observado cambios que de cierta manera afecta tanto a los países desarrollados, como las economías emergentes

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN

CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN 2.1 INTRODUCCIÓN. En este capítulo se

CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN CAPÍTULO 2 IMPORTANCIA DE LA ASIGNATURA OUTSOURCING EN TECNOLOGÍAS DE INFORMACIÓN 2.1 INTRODUCCIÓN. En este capítulo se

MANUAL DE USUARIOS DEL SISTEMA MESA DE SOPORTE PARA SOLICITAR SERVICIOS A GERENCIA DE INFORMATICA

MANUAL DE USUARIOS DEL SISTEMA MESA DE SOPORTE PARA SOLICITAR SERVICIOS A Usuario Propietario: Gerencia de Informática Usuario Cliente: Todos los usuarios de ANDA Elaborada por: Gerencia de Informática,

MANUAL DE USUARIOS DEL SISTEMA MESA DE SOPORTE PARA SOLICITAR SERVICIOS A Usuario Propietario: Gerencia de Informática Usuario Cliente: Todos los usuarios de ANDA Elaborada por: Gerencia de Informática,

MONITOR. Guía de Apoyo Abreviada

MONITOR Guía de Apoyo Abreviada NUEVA VERSIÓN 2014 ÍNDICE 0. Presentación del documento... 3 1. Contexto del seguimiento de títulos... 4 1.1. Contexto nacional... 4 2. El programa MONITOR... 4 2.1. Objetivo

MONITOR Guía de Apoyo Abreviada NUEVA VERSIÓN 2014 ÍNDICE 0. Presentación del documento... 3 1. Contexto del seguimiento de títulos... 4 1.1. Contexto nacional... 4 2. El programa MONITOR... 4 2.1. Objetivo

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

E-learning: E-learning:

E-learning: E-learning: capacitar capacitar a a su su equipo equipo con con menos menos tiempo tiempo y y 1 E-learning: capacitar a su equipo con menos tiempo y Si bien, no todas las empresas cuentan con

E-learning: E-learning: capacitar capacitar a a su su equipo equipo con con menos menos tiempo tiempo y y 1 E-learning: capacitar a su equipo con menos tiempo y Si bien, no todas las empresas cuentan con

Homologación, reconocimiento, certificación y registro de las actividades de la formación permanente del profesorado

Homologación, reconocimiento, certificación y registro de las actividades de la formación permanente del profesorado Con la finalidad de aclarar las dudas que hayan podido surgir entre el profesorado se

Homologación, reconocimiento, certificación y registro de las actividades de la formación permanente del profesorado Con la finalidad de aclarar las dudas que hayan podido surgir entre el profesorado se

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NORMATIVA DE ORGANIZACIÓN Y FUNCIONAMIENTO DE LAS PRÁCTICAS EXTERNAS EN EMPRESAS