LINEAS DE REPORTE DE IRREGULARIDADES Y LA ACTIVIDAD DE AUDITORIA INTERNA. Martin S. Ghirardotti (CPN, MBA) Pablo C. Paladini (CPN, CIA)

|

|

|

- Óscar Ortíz Ferreyra

- hace 8 años

- Vistas:

Transcripción

1 LINEAS DE REPORTE DE IRREGULARIDADES Y LA ACTIVIDAD DE AUDITORIA INTERNA Martin S. Ghirardotti (CPN, MBA) Pablo C. Paladini (CPN, CIA)

Pablo C.")

2 Contenido de la exposición Parte 1 Estado actual del fraude en las organizaciones Estadísticas de ACFE Parte 2 Líneas de Denuncia Concepto General Funcionamiento Estadísticas RESGUARDA Implementación Parte 3 Impacto sobre estructura de Control Interno y Auditoría Interna Desarrollo de caso práctico

3 Estado actual del fraude en las organizaciones Se observa un aumento significativo de los fraudes dentro de las empresas en momentos de recesión y crisis. A nivel nacional e internacional, las organizaciones le están dando un mayor atención al fenómeno del fraude interno. En la Argentina, numerosos fraudes no son detectados debido a que no existe un adecuado marco normativo que regule los esquemas de control interno y no se siguen las mejores prácticas en la materia. Las empresas que sufren la mayor cantidad de fraudes son las empresas medianas y pequeñas (PYMES).

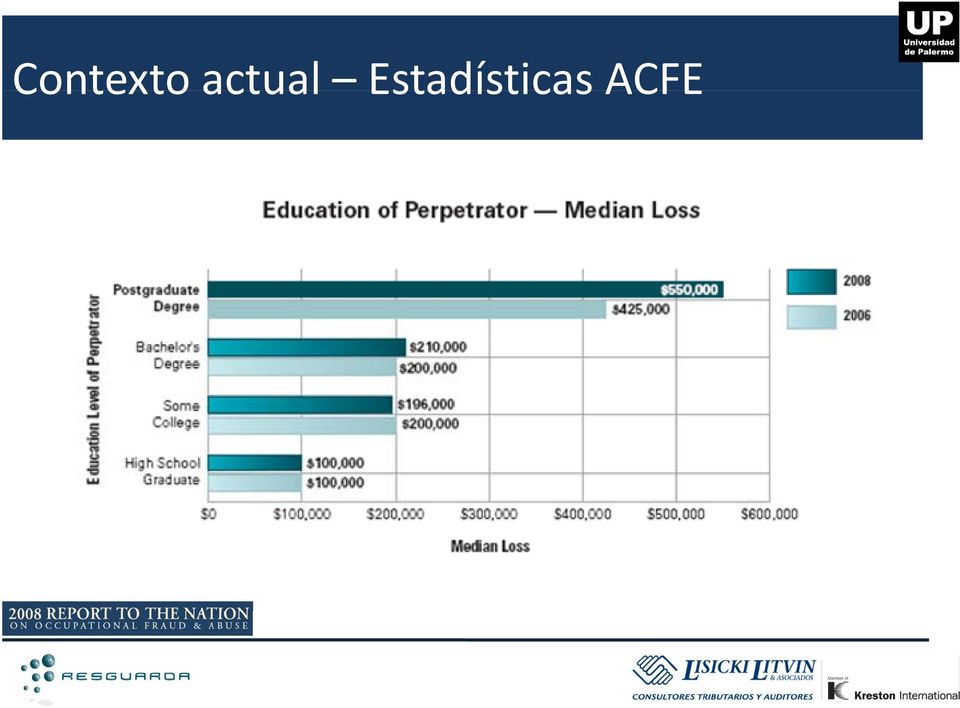

4 Estadísticas ACFE (*) () (*) () Fuente: Report to the Nation 2008 ACFE (Association of Certified Fraud Examiner)

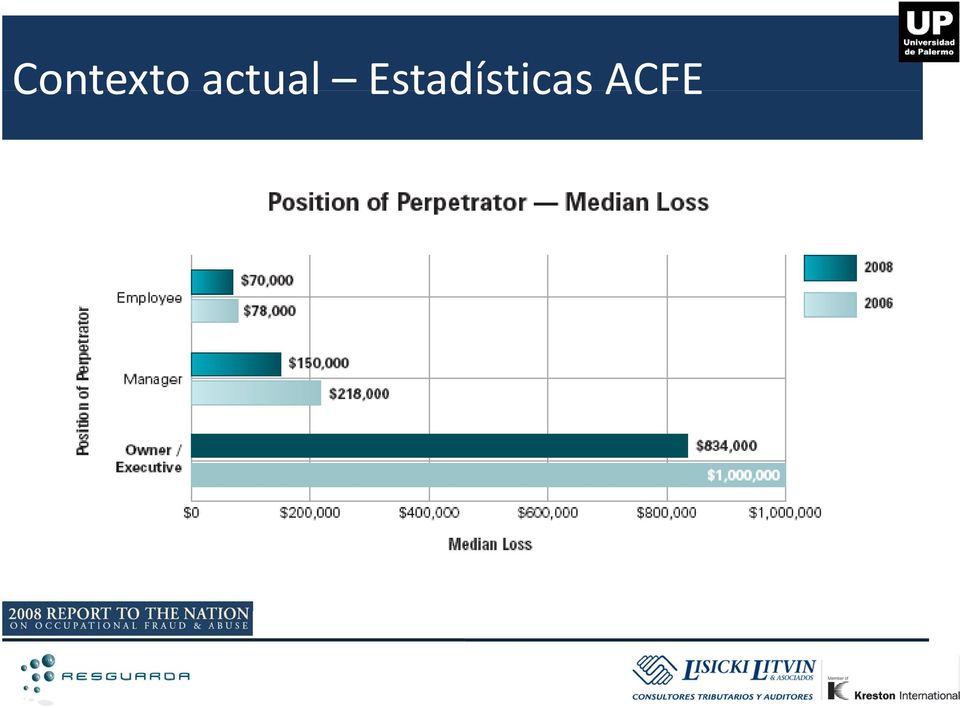

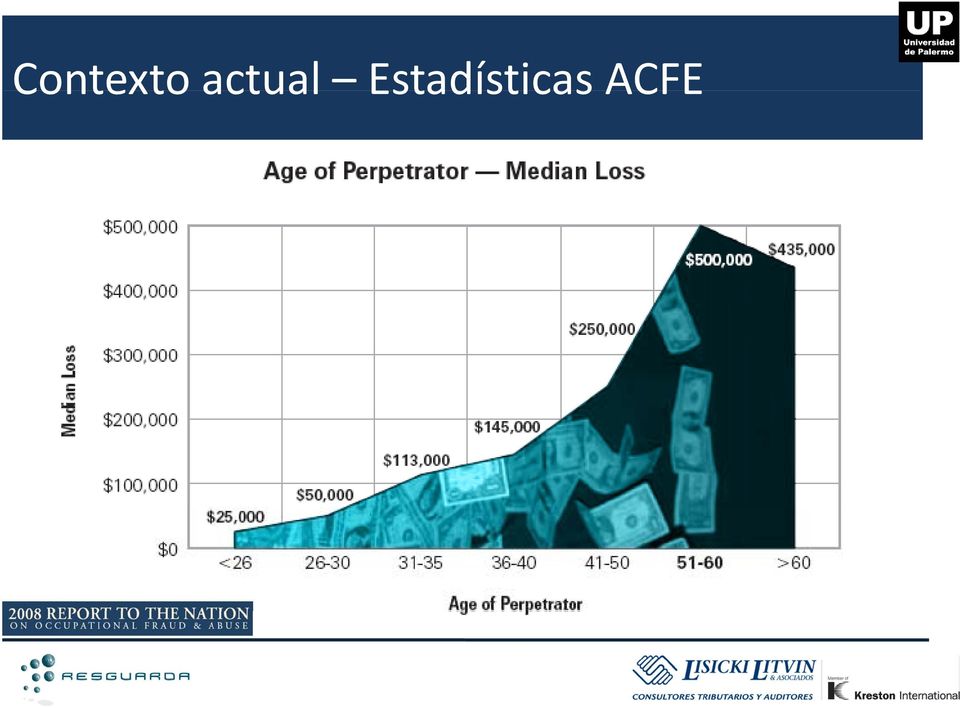

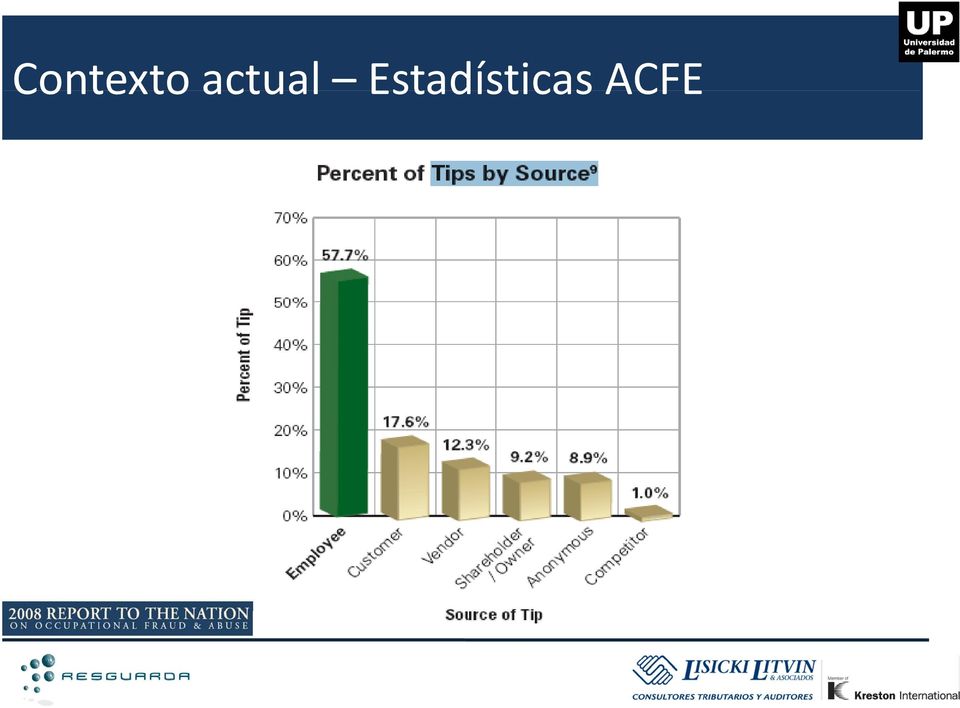

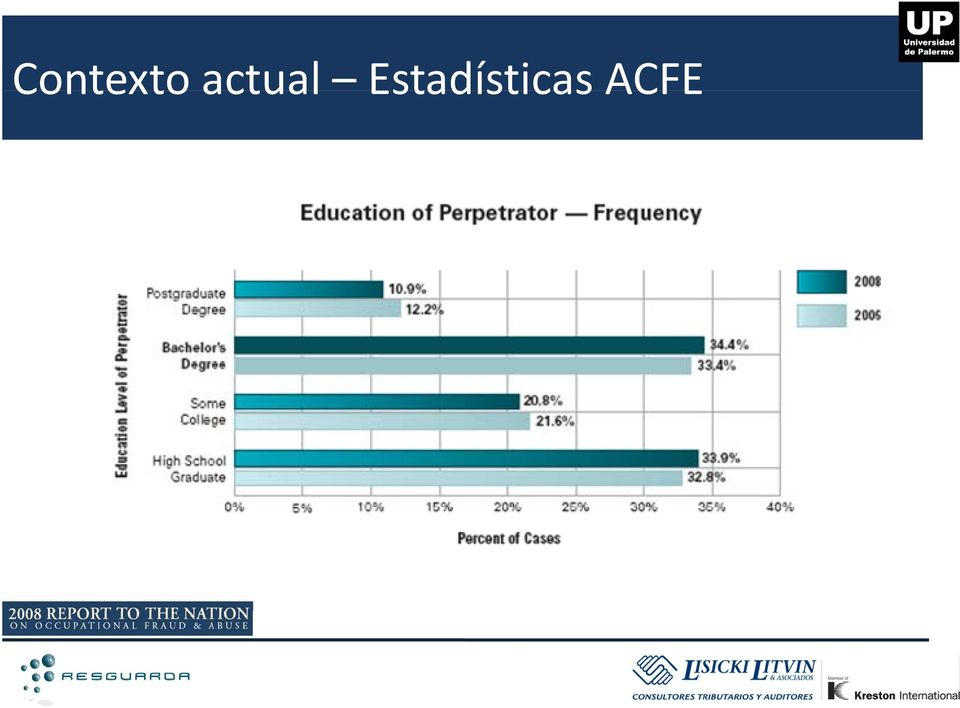

5 Contexto actual Estadísticas ACFE

6 Contexto actual Estadísticas ACFE

7 Contexto actual Estadísticas ACFE

8 Contexto actual Estadísticas ACFE Fuente: ACFE 06

9 Contexto actual Estadísticas ACFE

10 Contexto actual Estadísticas ACFE

11 Contexto actual Estadísticas ACFE

12 Contexto actual Estadísticas ACFE

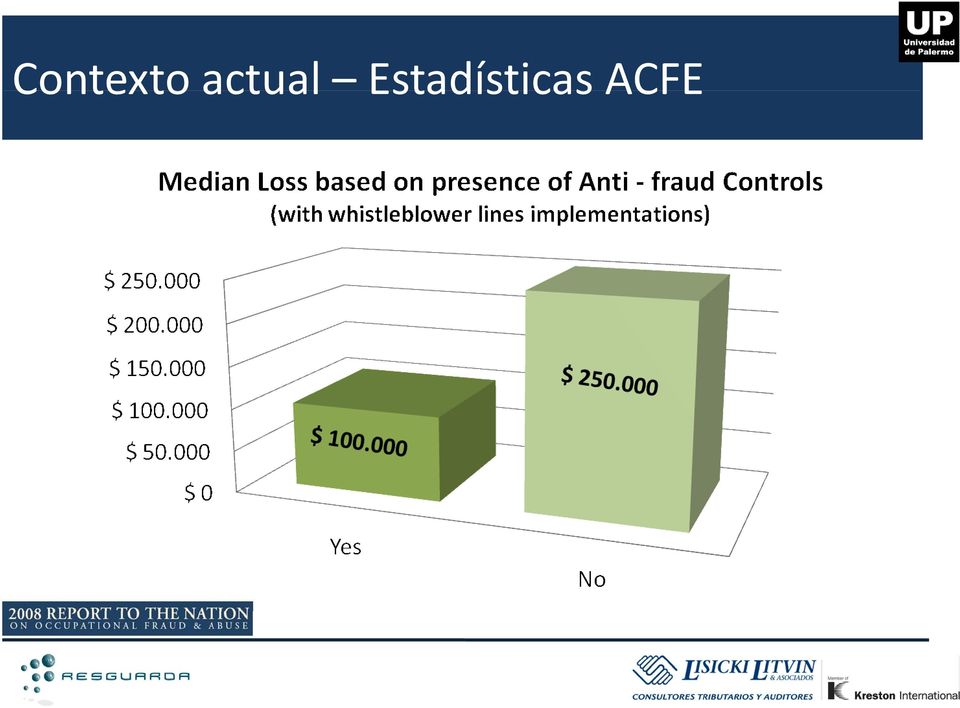

13 Contexto actual Estadísticas ACFE

14 Contexto actual Estadísticas ACFE La ACFE (Association of Certified Fraud Examiners) asegura que las Compañías que cuentan con líneas de denuncias correctamente implementadas a disposición de sus empleados reducen el costo por FRAUDE en un 60%.

15 Líneas de denuncias Aspectos Generales

16 Líneas de denuncias Concepto General Una línea de denuncias es una canal de información confidencial e independiente para todas las personas vinculadas con una organización que deseen reportar fraudes, irregularidades y situaciones que van en contra de los objetivos éticos de la empresa.

17 Líneas de denuncias Funcionamiento Empresa verificación IRREGULARIDAD Auditoría

18 CIRCUITO DE DENUNCIAS RESUMEN 24 hs. PROCESO INFORME Comité Receptor de la Empresa Denunciante

19 Líneas de Denuncias Implementación I. PLANIFICACION DE UN SERVICIO DE DENUNCIA II. COMUNICACION LA CLAVE PARA LA EFECTIVIDAD DEL SISTEMA DE DENUNCIA III. PROCESAMIENTO DE LA DENUNCIA

20 Cantidad de denuncias anuales en función a la cantidad d de empleados Cantidad de Denuncias Anuales Cantidad de Empleados de la Cia En Estados Unidos En Argentina Entre el 4 y el 5 % 0,5 % cuando esta Mal Implementado (de - ) 7,5 % cuando se Mal interpreta (de + ) 3,5 % cuando esta Bien Implementado

7,5 % cuando se Mal interpreta (de + ) 3,5 % cuando esta Bien")

21 Estadísticas RESGUARDA Experiencia Local

22 Proporciones en base al tipo de irregularidad que se denuncia Descuido de Bienes 5% Stock 9% info a competencia 2% RRHH 61% FECON F.ECON 13% Acuerdo con proveedores 8% Falsific. Firma 2%

23 RRHH Tipos de denuncias cas Mal desempeño del empleado Mala 12% atención al cliente 1% Falta de compañerismo 3% Horas Extras 4% Sueldos 2% Abuso/poder Amoríos Mal 7% 4% Amenaza desempeño de 8% jefe 18% Maltrato/ falta de respeto 17% Otros 9% Discrimi. 1% Acoso Sex 3% Disconformida d con la Falta de empresa herramientas 10% de trabajo 1%

24 Tipo de Denunciante ca 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% % % % % % % Anónimas Identificadas

25 Medios a taésde través los cuales se reciben las denuncias cas Web 57% % MAIL 14% % FAX Carta Entrev MAIL Web

26 Momentos tosdel día daen los que se reciben denuncias cas DE NOCHE DE DÍA 29% 25% DE DÍA MEDIODÍA DE TARDE 28% MEDIODÍA 18% DE TARDE DE NOCHE

27 Seguimientos de denuncias Se vuelve a comunicar el denunciante? se vue elven a comunic car no sí se vuelven a comunicar sí; 18% se vuelven a comunicar no; 82% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 80% Hace nuevos aportes 60% cuando se vuelve a 40% comunicar? 20% 0% 35% 65% sí no Series 1

28 Proporciones o de acuerdo al Género 80% Denunciado 60% 40% 20% 78% 22% 0% MASC FEMENINO SEXO DENUNCIADO Denunciante 70% 60% 50% 40% 30% 20% 60% 40% SEXO DENUNCIANTE MASC SEXO DENUNCIANTE FEMENINO 10% 0%

29 Impacto sobre estructura de Control Interno Caso Práctico

30 Estructura de Control Interno Introducción La puesta en práctica de líneas independientes de reportes de irregularidadesimpactaentodosloscomponentesdelaestructurade control interno de una organización aportando una fuente de información relevante para la detección de riesgos ocultos en sus procesos y áreas, haciendo más eficiente el esquema de monitoreo. Entorno de Control Esquema de Líneas de Denuncias Evaluación de Riesgos Actividades de Control Información y comunicación Monitoreo

31 Recepción y análisis de la denuncia recibida Código Denuncia: 2221 Nombre del denunciante: Anónimo Ubicación: Sucursal 21 (Rosario) Fecha: 22/12/ El denunciante manifiesta que el GERENTE REGIONAL de la sucursal 21 ha estado sustrayendo productos del centro de distribución que la compañía mantiene en esta localidad y los ha estado comercializando por su cuenta fuera de la empresa. 2. Detalla que los bienes son sustraídos periódicamente en un camión ajeno a la compañía (Patente RCB 010), los faltantes son ajustados manualmente del sistema de stock y el responsable del depósito esta involucrado en la operatoria. 3. Conjuntamente se manifiesta que el mencionado sujeto (GR) confecciona Notas de Crédito continuamente a favor de dos clientes importantes de la firma de esta región, aparentemente sin justificación administrativa. 4. Por otra parte, el denunciante comenta que se producen continuamente muy malos tratos al personal que trabaja en la sucursal por parte del Gerente Administrativo y el Gerente de Operaciones.

32 Estructura de Control Interno Incidentes Detalle de incidentes que surgen de la denuncia recibida Sustracción de productos del almacén de la empresa Venta de productos en forma paralela a la empresa Ajustes de Stock no autorizados 4 Emisión indebida de Notas de Crédito 5 Maltrato al personal

33 Ubicación de incidentes según mapa de riesgos de la Compañía 3 Venta Paralela 1 Sustracción / Hurto Impacto de el incidente 2 Ajustes de Stock NA 4 Notas de Crédito incorrectas 5 Malos tratos Probabilidad de ocurrencia

34 Relevancia de las sucursales dentro del esquema de negocios de la compañía 1. Sucursal1 (Ciudad d de Buenos Aires) 2. Sucursal 21 (Rosario) 3. Sucursal 14 (Córdoba) 4. Sucursal 3 (La Plata) 5. Sucursal 9 (Mendoza) 6. Sucursal 2 (Santa Fé) 7. Sucursal 5 (Catamarca) 8. Sucursal 6 (Resistencia) 9. Sucursal 11 (Corrientes) 10. Sucursal 7 (Reconquista) Alto Medio Bajo Nivel de operaciones

35 Ponderación de riesgos por incidente Riesgo ponderado Sustracción de productos del almacén. Venta de productos en forma paralela. Ajustes de stock. Emisión de Notas de Crédito. Malostratosalpersonal. Alto Alto Alto Medio Medio Nivel de relevancia Sucursal 21 (Rosario, Sta Fé) Alto

36 Distribución de incidentes por departamento Fraude / Auditoria Interna Sustracción de productos del almacén Venta de productos en forma paralela Ajustes de stock Emisión de Notas de Crédito Malostratosalpersonal Recursos Humanos

37 Procedimientos realizados por cada área Auditoria Interna Análisis de ajustes de stock (últimos 12 meses) Análisis de información y documentación de egresos de bienes (12 meses) Análisis de las notas de crédito emitidas (últimos 12 meses) Análisis de las cuentas corrientes involucradas y documentación de cobranzas relacionadas Verificación de los accesos físicos al depósito (horarios y días de lasemana) Análisis de las imágenes de las cámaras de seguridad del depósito Recursos Humanos Se inició una encuesta de clima laboral con el personal de la sucursal

38 Resultados del 1 análisis Auditoria Interna 1. Se detectaron numerosos ajustes de stock por un monto total aproximado de $ en los últimos 12 meses, sin documentación que avale la realización de tales ajustes. 2. El ID del usuario que realizó los ajustes de stock correspondía a una persona del sector de depósito que había renunciado hacía un año y medio, las transacciones eran realizadas en momentos fuera del horario laboral. 3. Se observó un patrón repetido en la emisión de las Notas de Crédito, en este sentido se realizaban dos NC mensuales a dos clientes de la compañía, el monto involucrado se aproximaba a los $ en los últimos 12 meses. 4. La patente identificada correspondía a un vehículo a nombre de una persona con el mismo apellido del GR. 5. Se detectaron gran cantidad de inconsistencias entre los N de cheques de estos clientes en los recibos de cobranzas con el N de cheque acreditado por el banco. 6. Los registros de ingresos y egresos de personas dentro de los depósitos se encontraban desactualizados, el último registro se había realizado hacía 6 meses y las cámaras de seguridad no se encontraban en funcionamiento.

39 Resultados del 1 análisis Recursos Humanos 1. De la encuesta de clima laboral realizada en la sucursal 21, se observó un gran descontento en el sector administrativo debido a ciertas actitudes llevadas a cabo constantemente por parte del Gerente Administrativo de la sucursal lo cual repercutía directamente en la productividad del sector y en la ausencia de motivación del grupo de trabajo. 2. Con respecto al área operativa, en base al relevamiento del total del personal del área, no se observaron aspectos de desmotivación generados por malos tratos e incomodidad tal como se había manifestado por parte del denunciante.

40 Procedimientos posteriores Auditoria Interna Posteriormente se inició una investigación forense interna, conjuntamente con el área de Legales, a la cual se le aportó toda la información analizada. Se inició un monitoreo exhaustivo de la sucursal por tres meses. Se generó mayor cantidad de evidencia. Se realizaron seguimientos. Se efectuaron rondas de declaraciones con el personal de la sucursal relacionada. Se documentó toda la investigación. Se efectuó un reunión con la persona investigada en donde se le expuso toda la evidencia.

41 Resultados final del análisis/caso Ajustes al Control Interno de la empresa: 1. Se desafectó al Gerente Regional de la compañía y al responsable del depósito de la sucursal. 2. Se procedió a realizar una revisión general de usuarios activos y sus normas relacionadas al ABM de usuarios. 3. Se reformó el procedimiento de emisión de NC y ajustes de Stock. 4. Se diseñaron alertas automáticas parametrizadas en caso de exceder un cupo permitido mensual de estas operaciones (Ajustes de stock y NC). 5. Se diseñaron procedimientos de control adicionales sobre las cobranzas en cheques y su acreditación en las cuentas bancarias. 6. Se formularon normas para cumplimentar adecuadamente con el registro de ingreso y egreso de personas a los distintos depósitos de la empresa, y asimismo se pusieron en funcionamiento las cámaras de seguridad.

42 Resultados final del análisis/caso Acciones del área de RRHH: 1. Se presentaron los resultados al Gerente administrativo de la sucursal y se discutieron las conclusiones de los análisis efectuados. 2. Se le propuso un plan de acción para modificar las actitudes que generaban mal ambiente laboral, el cual fue incluido como objetivo de la gerencia.

43 Estructura de Control o Interno Impacto de las denuncias cas Estructura de Control Interno Entorno de Control Interno Evaluación de Riesgos Atiidd Actividades de Denuncia Control Información y comunicación Monitoreo Áreas de la compañía Facturación /ADM Cobranzas/ADM Depósito/Stock Sistemas/ Seguridad d Recursos Humanos

44 Conclusiones, preguntas, consultas?

45 Muchas Gracias

JORNADAS DE ÉTICA Y TRANSPARENCIA

JORNADAS DE ÉTICA Y TRANSPARENCIA Administración del Riesgo de Fraude FORENSIC SERVICES Administración del Riesgo de Fraude El costo del Fraude Estadísticas y el perfil del defraudador Factores que contribuyen

JORNADAS DE ÉTICA Y TRANSPARENCIA Administración del Riesgo de Fraude FORENSIC SERVICES Administración del Riesgo de Fraude El costo del Fraude Estadísticas y el perfil del defraudador Factores que contribuyen

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

GUÍA GESTIÓN DE RIESGOS DE FRAUDE GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción Hasta hace poco en Chile, casos como los de Enron o Lehman Brothers eran vistos como temas de muy baja probabilidad

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Procedimiento AUDITORIA INTERNA DE CALIDAD

COOPERATIVA DE AHORO Y CREDITO CAMARA DE COMERCIO DE AMBATO LTDA PROCESO: GESTIÓN DE CONTROL SUBPROCESO: AUDITORIA INTERNA PROCEDIMIENTO: AUDITORIA INTERNA DE CALIDAD Código: DOCOGEGG8.21.01.01 Proceso:

COOPERATIVA DE AHORO Y CREDITO CAMARA DE COMERCIO DE AMBATO LTDA PROCESO: GESTIÓN DE CONTROL SUBPROCESO: AUDITORIA INTERNA PROCEDIMIENTO: AUDITORIA INTERNA DE CALIDAD Código: DOCOGEGG8.21.01.01 Proceso:

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

PLAN DE ACTUACION DEL COMITÉ DE AUDITORIA DE IRSA - EJERCICIO 2012

Buenos Aires, 23 de agosto de 2011 Sres. Miembros del Directorio de IRSA Presente El Comité de Auditoria procede a dar cumplimiento de lo establecido el Decreto 677/01 de la CNV, respecto de la presentación

Buenos Aires, 23 de agosto de 2011 Sres. Miembros del Directorio de IRSA Presente El Comité de Auditoria procede a dar cumplimiento de lo establecido el Decreto 677/01 de la CNV, respecto de la presentación

Presentación 2012 - Ombudsman OFICINA DEL OMBUDSMAN BALANCE DEL AÑO 2012

OFICINA DEL OMBUDSMAN BALANCE DEL AÑO 2012 Conceptos que fundamentan la figura del Ombudsman y parámetros que sustentan su gestión, cuyo contenido se encuentra disponible en www.ombudsman.petrobras.com

OFICINA DEL OMBUDSMAN BALANCE DEL AÑO 2012 Conceptos que fundamentan la figura del Ombudsman y parámetros que sustentan su gestión, cuyo contenido se encuentra disponible en www.ombudsman.petrobras.com

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

AUDITORIA DEL SISTEMA DE GESTIÓN Y ENSAYOS PARA LA EMISIÓN DE DECLARACIÓN DE CONFORMIDAD LISTA DE VERIFICACIÓN

Instituto Nacional de Tecnología Industrial Programa de Metrología Legal Sede Central - Av. Gral. Paz 5445 e/ Albarellos y Av. Constituyentes - B1650KNA C.C. 157 B1650WAB San Martín, Prov. Buenos Aires

Instituto Nacional de Tecnología Industrial Programa de Metrología Legal Sede Central - Av. Gral. Paz 5445 e/ Albarellos y Av. Constituyentes - B1650KNA C.C. 157 B1650WAB San Martín, Prov. Buenos Aires

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

Cómo auditar los procesos que administran los riesgos de negocio?

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

PROCEDIMIENTO DE AUDITORIAS INTERNAS FECHA NOMBRE Y CARGO FIRMA. Bárbara Aguirre Coordinadora de Calidad. Matías Carrère Gerente Comercial

Página 1 de 15 El presente documento es propiedad exclusiva de CTS Turismo. Su actualización, modificación, revisión y distribución es estrictamente controlada. De este modo, el contenido total o parcial

Página 1 de 15 El presente documento es propiedad exclusiva de CTS Turismo. Su actualización, modificación, revisión y distribución es estrictamente controlada. De este modo, el contenido total o parcial

PROCEDIMIENTO AUDITORÍA INTERNA

Página 1 de 7 Rev. 10 1 OBJETIVO DEL PROCEDIMIENTO Establecer un procedimiento que permita evaluar si el Sistema de Gestión Integrado cumple con los requisitos establecidos por la empresa para la gestión

Página 1 de 7 Rev. 10 1 OBJETIVO DEL PROCEDIMIENTO Establecer un procedimiento que permita evaluar si el Sistema de Gestión Integrado cumple con los requisitos establecidos por la empresa para la gestión

Acciones Correctivas y Preventivas. Universidad Autónoma del Estado de México

Acciones Correctivas y Preventivas Universidad Autónoma del Estado de México Mejora Continua La mejora continua del desempeño global de la organización debería ser un objetivo permanente de ésta. Mejora

Acciones Correctivas y Preventivas Universidad Autónoma del Estado de México Mejora Continua La mejora continua del desempeño global de la organización debería ser un objetivo permanente de ésta. Mejora

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

Procedimiento General Auditorías Internas (PG 02)

") (PG 02) Elaborado por: Jaime Larraín Responsable de calidad Revisado por: Felipe Boetsch Gerente técnico Aprobado por: Gonzalo Lira Gerente general Firma: Firma: Firma: Página: 2 de 7 ÍNDICE 1. OBJETO...

(PG 02) Elaborado por: Jaime Larraín Responsable de calidad Revisado por: Felipe Boetsch Gerente técnico Aprobado por: Gonzalo Lira Gerente general Firma: Firma: Firma: Página: 2 de 7 ÍNDICE 1. OBJETO...

AUDITORÍA DE CUENTAS Y DOCUMENTOS POR COBRAR LIC. CARLOS HUMBERTO HERNÁNDEZ PRADO SEPTIEMBRE 2015

AUDITORÍA DE CUENTAS Y DOCUMENTOS POR COBRAR LIC. CARLOS HUMBERTO HERNÁNDEZ PRADO SEPTIEMBRE 2015 1 AUDITORÍA DE ESTADOS FINANCIEROS El objetivo de la auditoría de Estados Financieros es permitirle al

AUDITORÍA DE CUENTAS Y DOCUMENTOS POR COBRAR LIC. CARLOS HUMBERTO HERNÁNDEZ PRADO SEPTIEMBRE 2015 1 AUDITORÍA DE ESTADOS FINANCIEROS El objetivo de la auditoría de Estados Financieros es permitirle al

COSO-PEQUEÑAS EMPRESAS COTIZADAS. Guatemala, MAYO 2011 Lic. AMORY GONZALEZ CPA, MBA, CIA, CCSA,

COSO-PEQUEÑAS EMPRESAS COTIZADAS Guatemala, MAYO 2011 Lic. AMORY GONZALEZ CPA, MBA, CIA, CCSA, RESUMEN CARACTERISTICAS PEQUEÑA EMPRESA Reducido No. de productos Enfoque Marketing concentrado Ámbito de

COSO-PEQUEÑAS EMPRESAS COTIZADAS Guatemala, MAYO 2011 Lic. AMORY GONZALEZ CPA, MBA, CIA, CCSA, RESUMEN CARACTERISTICAS PEQUEÑA EMPRESA Reducido No. de productos Enfoque Marketing concentrado Ámbito de

ORIGEN DEL TERMINO FORENSE.

ORIGEN DEL TERMINO FORENSE. El término forense proviene del latín forensis que significa público y manifiesto o perteneciente al foro ; a su vez, forensis se deriva de forum, que significa foro, plaza

ORIGEN DEL TERMINO FORENSE. El término forense proviene del latín forensis que significa público y manifiesto o perteneciente al foro ; a su vez, forensis se deriva de forum, que significa foro, plaza

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

MUNICIPIO DE TOCANCIPÁ

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

Procedimiento de Gestión de Incidentes de Seguridad de la Información

SERVICIO NACIONAL PARA LA PREVENCIÓN Y REHABILITACIÓN DEL CONSUMO DE DROGAS Y ALCOHOL Procedimiento de Gestión de Incidentes de Seguridad de la Información Sistema de Gestión de la Seguridad de Código:

SERVICIO NACIONAL PARA LA PREVENCIÓN Y REHABILITACIÓN DEL CONSUMO DE DROGAS Y ALCOHOL Procedimiento de Gestión de Incidentes de Seguridad de la Información Sistema de Gestión de la Seguridad de Código:

Programa Analítico por Competencia

Licenciatura en Contabilidad Programa Analítico por Competencia 46 Aprobado en Junta Departamental de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011 Facultad de Administración

Licenciatura en Contabilidad Programa Analítico por Competencia 46 Aprobado en Junta Departamental de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011 Facultad de Administración

MEJORA CONTINUA. 4.2. Política Ambiental. 4.6. Revisión de la Dirección

MEJORA CONTINUA 4.6. Revisión de la Dirección 4.5. Verificación Seguimiento y medición Evaluación del cumplimiento legal No Conformidad, acción correctiva y acción preventiva Control de los Registros Auditoria

MEJORA CONTINUA 4.6. Revisión de la Dirección 4.5. Verificación Seguimiento y medición Evaluación del cumplimiento legal No Conformidad, acción correctiva y acción preventiva Control de los Registros Auditoria

Instituto Nacional de Conservación y Desarrollo Forestal, Áreas Protegidas y Vida Silvestre

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

Procedimiento para el Manejo de No Conformidades, Acciones Preventivas y Correctivas del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE ATENCIÓN AL CIUDADANO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos que debe cumplir el proceso de Atención

Proceso del Grupo Generali para la gestión de las denuncias

Proceso del Grupo Generali para la gestión de las denuncias 1. Introducción Este documento explica el proceso llevado a cabo por el Grupo Generali para gestionar las denuncias de acuerdo con el Código

Proceso del Grupo Generali para la gestión de las denuncias 1. Introducción Este documento explica el proceso llevado a cabo por el Grupo Generali para gestionar las denuncias de acuerdo con el Código

Transferencias. Si desea acceder directamente a un capítulo, posicionese sobre el número de página y haga clic.

Transferencias Cantidad de pasos para llevar a cabo una transferencia... 2 Alternativas para crear una transferencia... 2 Permisos del Operador... 3 Horarios del servicio... 3 Paso 1: Confección... 4 Transferencia

Transferencias Cantidad de pasos para llevar a cabo una transferencia... 2 Alternativas para crear una transferencia... 2 Permisos del Operador... 3 Horarios del servicio... 3 Paso 1: Confección... 4 Transferencia

GUÍA CÓDIGO DE CONDUCTA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA CÓDIGO DE CONDUCTA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción El código de conducta es un documento para promover la conducta ética, el compromiso de la Dirección con la integridad

GUÍA CÓDIGO DE CONDUCTA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción El código de conducta es un documento para promover la conducta ética, el compromiso de la Dirección con la integridad

Consideraciones generales para la comunicación del Sistema de Control Interno de la Administración Federal de Servicios Educativos en el Distrito

Consideraciones generales para la comunicación del Sistema de Control Interno de la Administración Federal de Servicios Educativos en el Distrito Federal INDICE PÁG I. INTRODUCCIÓN 2 II. EL CONTROL INTERNO

Consideraciones generales para la comunicación del Sistema de Control Interno de la Administración Federal de Servicios Educativos en el Distrito Federal INDICE PÁG I. INTRODUCCIÓN 2 II. EL CONTROL INTERNO

NOMBRE EMPRESA AUDITADA

GUIA BASICA DE INSTRUCCIONES PARA LA REALIZACION DE INVENTARIO FISICO DE LAS EXISTENCIAS Dirigida a: NOMBRE EMPRESA AUDITADA Elaborada por: Grupo de Auditores Públicos, S.A. 11 de diciembre de 2003 NOMBRE

GUIA BASICA DE INSTRUCCIONES PARA LA REALIZACION DE INVENTARIO FISICO DE LAS EXISTENCIAS Dirigida a: NOMBRE EMPRESA AUDITADA Elaborada por: Grupo de Auditores Públicos, S.A. 11 de diciembre de 2003 NOMBRE

PROCEDIMIENTO N 012 EGASA Revisión N 4 PROCEDIMIENTO DE ADMINISTRACIÓN DEL PLAN DE CAPACITACIÓN DE EGASA

PROCEDIMIENTO N 012 EGASA Revisión N 4 PROCEDIMIENTO DE ADMINISTRACIÓN DEL PLAN DE CAPACITACIÓN DE EGASA 1. OBJETIVO El presente procedimiento establece los pasos a seguir para la formulación, aprobación,

PROCEDIMIENTO N 012 EGASA Revisión N 4 PROCEDIMIENTO DE ADMINISTRACIÓN DEL PLAN DE CAPACITACIÓN DE EGASA 1. OBJETIVO El presente procedimiento establece los pasos a seguir para la formulación, aprobación,

Responsable(s) del proceso, responsabilidad y autoridad proceso. Responsabilidad en el Espacio Académico:

del proceso, responsabilidad y autoridad proceso. Responsabilidad en el Espacio Académico:") Versión vigente No. 05 Fecha: 14/10/09 Proceso: Almacenes Responsable(s) del proceso, responsabilidad y autoridad Usuario y proveedor del proceso Entradas y salidas Administrador del proceso: Jefe de Departamento

Versión vigente No. 05 Fecha: 14/10/09 Proceso: Almacenes Responsable(s) del proceso, responsabilidad y autoridad Usuario y proveedor del proceso Entradas y salidas Administrador del proceso: Jefe de Departamento

A tal efecto informamos a los señores accionistas, lo siguiente:

COMITÉ DE AUDITORÍA DE BBVA BANCO FRANCÉS S.A. INFORME ANUAL DE GESTIÓN Buenos Aires, 14 de Febrero de 2007 A los Señores Accionistas de BBVA BANCO FRANCÉS S.A. En nuestro carácter de integrantes del Comité

COMITÉ DE AUDITORÍA DE BBVA BANCO FRANCÉS S.A. INFORME ANUAL DE GESTIÓN Buenos Aires, 14 de Febrero de 2007 A los Señores Accionistas de BBVA BANCO FRANCÉS S.A. En nuestro carácter de integrantes del Comité

Acerca de EthicsPoint

Acerca de EthicsPoint Reportes General Seguridad y confidencialidad de los reportes Consejos y mejores prácticas Acerca de EthicsPoint Qué es EthicsPoint? EthicsPoint es una herramienta de reporte anónima

Acerca de EthicsPoint Reportes General Seguridad y confidencialidad de los reportes Consejos y mejores prácticas Acerca de EthicsPoint Qué es EthicsPoint? EthicsPoint es una herramienta de reporte anónima

MANUAL DE CALIDAD ISO 9001:2008

Página 1 de 21 MANUAL DE CALIDAD ISO 9001:2008 EMPRESA DE DISTRIBUCION DE ALUMINIO Y VIDRIO ELABORADO POR: APROBADO POR: REPRESENTANTE DE LA ALTA DIRECCIÓN GERENTE PROPIETARIO Página 2 de 21 CONTENIDO

Página 1 de 21 MANUAL DE CALIDAD ISO 9001:2008 EMPRESA DE DISTRIBUCION DE ALUMINIO Y VIDRIO ELABORADO POR: APROBADO POR: REPRESENTANTE DE LA ALTA DIRECCIÓN GERENTE PROPIETARIO Página 2 de 21 CONTENIDO

INSTRUCTIVO DE UTILIZACIÓN DE ARCHIVOS. Determinativas S.C.V.O.

INSTRUCTIVO DE UTILIZACIÓN DE ARCHIVOS Determinativas S.C.V.O. Versión 2 Página 1 de 4 INDICE Consideraciones generales... 2 Objetivo... 2 Datos sobre publicación... 3 Explicación de campos del archivo...

INSTRUCTIVO DE UTILIZACIÓN DE ARCHIVOS Determinativas S.C.V.O. Versión 2 Página 1 de 4 INDICE Consideraciones generales... 2 Objetivo... 2 Datos sobre publicación... 3 Explicación de campos del archivo...

Métodos de prevención, detección e investigación de fraudes dentro de empresas

Métodos de prevención, detección e investigación de fraudes dentro de empresas Qué se entiende por fraude? Según ACFE: Actividades/acciones con el propósito de enriquecimiento personal a través del uso

Métodos de prevención, detección e investigación de fraudes dentro de empresas Qué se entiende por fraude? Según ACFE: Actividades/acciones con el propósito de enriquecimiento personal a través del uso

Plantilla para Casos de Éxito

Plantilla para Casos de Éxito Nombre/Actividad de la EMPRESA objeto de estudio: INSIGNA Sector al que pertenece: Presidente o gerente de la empresa: Antonio Gil Moreno Localización: Valencia Facturación

Plantilla para Casos de Éxito Nombre/Actividad de la EMPRESA objeto de estudio: INSIGNA Sector al que pertenece: Presidente o gerente de la empresa: Antonio Gil Moreno Localización: Valencia Facturación

Aumentan fraudes económicos en 51% de empresas mexicanas

Fuente: El Economista Fecha: 19 de noviembre de 2009 Aumentan fraudes económicos en 51% de empresas mexicanas Según la Encuesta Global de Delitos Económicos 2009 de PricewaterhouseCoopers, prácticamente

Fuente: El Economista Fecha: 19 de noviembre de 2009 Aumentan fraudes económicos en 51% de empresas mexicanas Según la Encuesta Global de Delitos Económicos 2009 de PricewaterhouseCoopers, prácticamente

ST. ELIZABETH MEDICAL CENTER. Educación sobre cumplimiento corporativo

ST. ELIZABETH MEDICAL CENTER Educación sobre cumplimiento corporativo RESUMEN En qué consiste el cumplimiento corporativo? El Estado de Nueva York y los temas de cumplimiento Elementos de un plan de cumplimiento

ST. ELIZABETH MEDICAL CENTER Educación sobre cumplimiento corporativo RESUMEN En qué consiste el cumplimiento corporativo? El Estado de Nueva York y los temas de cumplimiento Elementos de un plan de cumplimiento

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

La oficina de UNICEF ARGENTINA los invita a Uds. por medio de la presente a participar del Concurso de Precios por sobre cerrado N 44/2014.

La oficina de UNICEF ARGENTINA los invita a Uds. por medio de la presente a participar del Concurso de Precios por sobre cerrado N 44/2014. Objetivos Conocer los consumos de medios digitales de las y los

La oficina de UNICEF ARGENTINA los invita a Uds. por medio de la presente a participar del Concurso de Precios por sobre cerrado N 44/2014. Objetivos Conocer los consumos de medios digitales de las y los

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A " 3605 09/05/02

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A " 3605 09/05/02 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CONAU 1 455 Comité de Auditoría Síndico o Consejo de Vigilancia. Procedimientos a ser

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION "A " 3605 09/05/02 A LAS ENTIDADES FINANCIERAS: Ref.: Circular CONAU 1 455 Comité de Auditoría Síndico o Consejo de Vigilancia. Procedimientos a ser

PROCEDIMIENTOS DE AUDITORIAS INTERNAS

PÁGINA: 1 DE 8 Este procedimiento tiene por objeto establecer las políticas, condiciones, actividades, responsabilidades y controles para lograr la programación, preparación, desarrollo, reporte, seguimiento

PÁGINA: 1 DE 8 Este procedimiento tiene por objeto establecer las políticas, condiciones, actividades, responsabilidades y controles para lograr la programación, preparación, desarrollo, reporte, seguimiento

CUESTIONARIO DE CONTROL INTERNO. Área de Préstamos

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

NIA 600-699 Utilización de trabajos de terceros

NIA 600-699 Utilización de trabajos de terceros Márquez, Perdomo & Asociados Miembros de Crowe Horwath International Lic. Robinson Aranguren Es posible que a pesar de ser una firma pequeña o mediana, se

NIA 600-699 Utilización de trabajos de terceros Márquez, Perdomo & Asociados Miembros de Crowe Horwath International Lic. Robinson Aranguren Es posible que a pesar de ser una firma pequeña o mediana, se

AUDITORÍAS Y AUDITORES ISO 9000:2000

AUDITORÍAS Y AUDITORES ISO 9000:2000 Ing. Miguel García Altamirano Servicios CONDUMEX S.A. de C.V. Delegado Mexicano en el Comité Internacional ISO TC 176 en el grupo JWG "Auditorías" Resumen: Los sistemas

AUDITORÍAS Y AUDITORES ISO 9000:2000 Ing. Miguel García Altamirano Servicios CONDUMEX S.A. de C.V. Delegado Mexicano en el Comité Internacional ISO TC 176 en el grupo JWG "Auditorías" Resumen: Los sistemas

CONTROL DE DOCUMENTOS

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 Planteamiento del Problema Las pequeñas y medianas empresas (PYMEs) que, representan el 97% del total de las empresas en México, son las que tienen más problemas

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 Planteamiento del Problema Las pequeñas y medianas empresas (PYMEs) que, representan el 97% del total de las empresas en México, son las que tienen más problemas

PROCEDIMIENTO PARA AUDITORÍAS INTERNAS PC-TESI-10

.2.2 1. Objetivo Determinar si el SGC es conforme con las disposiciones planificadas con los requisitos de la Norma con los requisitos del Sistema de Gestión de la Calidad establecidos por el TESI, así

.2.2 1. Objetivo Determinar si el SGC es conforme con las disposiciones planificadas con los requisitos de la Norma con los requisitos del Sistema de Gestión de la Calidad establecidos por el TESI, así

SIDEF SISTEMA PARA LA DETECCIÓN DE FRAUDE. www.sysasap.com > SIDEF SISTEMA PARA LA DETECCIÓN DE FRAUDE GENERACIÓN DE ALERTAS MEDIANTE WORK FLOW

> SIDEF SISTEMA PARA LA DETECCIÓN DE FRAUDE SIDEF SISTEMA PARA LA DETECCIÓN DE FRAUDE GENERACIÓN DE ALERTAS MEDIANTE WORK FLOW www.sysasap.com "La mejor herramienta para analizar el comportamiento del

> SIDEF SISTEMA PARA LA DETECCIÓN DE FRAUDE SIDEF SISTEMA PARA LA DETECCIÓN DE FRAUDE GENERACIÓN DE ALERTAS MEDIANTE WORK FLOW www.sysasap.com "La mejor herramienta para analizar el comportamiento del

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Benchmarking de Compensaciones DIRECTOR DE FINANZAS CONSUMO MASIVO. Benchmarking de Compensación para la posición de. Marzo 2012 CONFIDENCIAL

Benchmarking de Compensaciones Benchmarking de Compensación para la posición de DIRECTOR DE FINANZAS CONSUMO MASIVO Marzo 2012 CONFIDENCIAL Este informe ha sido preparado como modelo, por lo que las cifras

Benchmarking de Compensaciones Benchmarking de Compensación para la posición de DIRECTOR DE FINANZAS CONSUMO MASIVO Marzo 2012 CONFIDENCIAL Este informe ha sido preparado como modelo, por lo que las cifras

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Universidad Autónoma de los Andes Evaluación y Auditoría Informática Unidad 1: Metodología de una Auditoría de Sistemas Computacionales - ASC Ing. John Toasa Espinoza http://waudinfingjohntoasa.wikispaces.com

Universidad Autónoma de los Andes Evaluación y Auditoría Informática Unidad 1: Metodología de una Auditoría de Sistemas Computacionales - ASC Ing. John Toasa Espinoza http://waudinfingjohntoasa.wikispaces.com

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción La información puede adoptar o estar representada en diversas formas: impresa o escrita (papeles de trabajo,

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción La información puede adoptar o estar representada en diversas formas: impresa o escrita (papeles de trabajo,

La auditoría operativa cae dentro de la definición general de auditoría y se define:

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

COPEG 4. SISTEMA DE GESTIÓN DE CALIDAD

4.1 Requisitos Generales COPEG ha establecido, documentado, implementado y mantiene un Sistema de Gestión de Calidad con el objetivo de mejorar continuamente la eficacia del sistema y de sus procesos basados

4.1 Requisitos Generales COPEG ha establecido, documentado, implementado y mantiene un Sistema de Gestión de Calidad con el objetivo de mejorar continuamente la eficacia del sistema y de sus procesos basados

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

DESCRIPCION DE PUESTO I. IDENTIFICACION GENERAL. Clave: DP-02-1 Título: Cuentas por Pagar /Auxiliar de Sistemas Revisión: 0

DESCRIPCION DE PUESTO I. IDENTIFICACION GENERAL. Clave: DP-02-1 Título: Cuentas por Pagar /Auxiliar de Sistemas Revisión: 0 II. UBICACIÓN ORGANIZACIONAL. 1. Puesto al que reporta: Gerente Administrativo

DESCRIPCION DE PUESTO I. IDENTIFICACION GENERAL. Clave: DP-02-1 Título: Cuentas por Pagar /Auxiliar de Sistemas Revisión: 0 II. UBICACIÓN ORGANIZACIONAL. 1. Puesto al que reporta: Gerente Administrativo

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

Nombre del Documento: RECURSOS, FUNCIONES, RESPONSABILIDADES Y AUTORIDAD. Referencia a la Norma ISO 9001:2008 5.5.1 e ISO 14001 4.4.

Página 1 de 20 CARGO RESPONSABILIDADES AUTORIDAD Ejercer el liderazgo efectivo Autorizar los recursos y participativo en su ámbito necesarios para la de influencia y asegurar la operación del SIG. implementación

Página 1 de 20 CARGO RESPONSABILIDADES AUTORIDAD Ejercer el liderazgo efectivo Autorizar los recursos y participativo en su ámbito necesarios para la de influencia y asegurar la operación del SIG. implementación

Política sobre relación con clientes

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

1. PROPÓSITO Y ALCANCE. La presente política se dispone con el fin de asegurar un trato equitativo y un acceso transparente a la información sobre la entidad, tanto para vinculados como para no vinculados

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD. PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

PROCESO EVALUACIÓN Y CONTROL PÁGINA 1 de 9 1. OBJETO Definir la metodología para la realización de las auditorías internas del sistema de gestión de calidad con el fin de determinar la conformidad con

ESTUDIO DE CASO BANCO DE LA PROVINCIA CONSTRUCCION DE UNA MATRIZ DE RIESGOS

ESTUDIO DE CASO BANCO DE LA PROVINCIA CONSTRUCCION DE UNA MATRIZ DE RIESGOS Datos Relacionados El Banco posee manuales de normas y procedimientos exclusivamente de la operatorias de créditos, depósitos

ESTUDIO DE CASO BANCO DE LA PROVINCIA CONSTRUCCION DE UNA MATRIZ DE RIESGOS Datos Relacionados El Banco posee manuales de normas y procedimientos exclusivamente de la operatorias de créditos, depósitos

NORMA DE AUDITORIA No 3. PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

NORMA DE AUDITORIA No 3 PLANIFICACIÓN DEL TRABAJO DE AUDITORIA RECOMENDACIÓN No. 12 VISTO: El trabajo de la Comisión de Normas de Auditoria de este Consejo, y CONSIDERANDO: Que las normas de Auditoria

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

ORGANIZACIONAL DEL AREA DE SISTEMAS (CONTROLES SOBRE LAS ACTIVIDADES IT)

") EVALUACION FINAL Grupal Entre las semanas 17 y 18 se sarrolla la evaluación final que con base en el (trabajo realizado, resultados obtenidos y bilidas intificadas en la auditoría) dar recomendación y

EVALUACION FINAL Grupal Entre las semanas 17 y 18 se sarrolla la evaluación final que con base en el (trabajo realizado, resultados obtenidos y bilidas intificadas en la auditoría) dar recomendación y

Administración de Riesgos. Reglas Prudenciales en Materia de Administración de Riesgos

Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración

Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración

Sistema de Atención de Requerimientos

Sistema de Atención de Requerimientos 1. Generalidades El Banco fiel a su filosofía de servicio y orientación a sus Clientes y a los Consumidores Financieros ha establecido los mecanismos necesarios para

Sistema de Atención de Requerimientos 1. Generalidades El Banco fiel a su filosofía de servicio y orientación a sus Clientes y a los Consumidores Financieros ha establecido los mecanismos necesarios para

Cuestionario de Responsabilidad Civil General para Sector Industrial

PROPOSAL FORM Cuestionario de Responsabilidad Civil General para Sector Industrial Se ruega leer estas notas orientativas antes de rellenar el cuestionario. 1. El Cuestionario se refiere a una cobertura

PROPOSAL FORM Cuestionario de Responsabilidad Civil General para Sector Industrial Se ruega leer estas notas orientativas antes de rellenar el cuestionario. 1. El Cuestionario se refiere a una cobertura

Para lograr una verdadera administración eficaz de toda la información relevante de una compañía, y que de esta manera nada de lo que suceda en el

Para lograr una verdadera administración eficaz de toda la información relevante de una compañía, y que de esta manera nada de lo que suceda en el seno de la empresa quede librado al azar, es fundamental

Para lograr una verdadera administración eficaz de toda la información relevante de una compañía, y que de esta manera nada de lo que suceda en el seno de la empresa quede librado al azar, es fundamental

Como incrementar su productividad con controles contínuos. Cr. Emilio Nicola, PMP

Como incrementar su productividad con controles contínuos Cr. Emilio Nicola, PMP Auditoría continua Auditoría está cansada de llegar y contar muertos Es tiempo de comenzar a salvarlos. Carlos Fernando

Como incrementar su productividad con controles contínuos Cr. Emilio Nicola, PMP Auditoría continua Auditoría está cansada de llegar y contar muertos Es tiempo de comenzar a salvarlos. Carlos Fernando

Resultados de la encuesta aplicada a las spin-off de las cuatro CCAA que participan en el proyecto

Participación laboral de las mujeres en las spin-off: Resultados de la encuesta aplicada a las spin-off de las cuatro CCAA que participan en el proyecto El propósito de esta etapa de la investigación fue

Participación laboral de las mujeres en las spin-off: Resultados de la encuesta aplicada a las spin-off de las cuatro CCAA que participan en el proyecto El propósito de esta etapa de la investigación fue

plataforma GloBAl de defensa Y promoción

plataforma GloBAl de defensa Y promoción Acerca del Instituto de Auditores Internos El Instituto de Auditores Internos (IIA, en inglés) es la voz global de la profesión de auditoría interna, reconocida

plataforma GloBAl de defensa Y promoción Acerca del Instituto de Auditores Internos El Instituto de Auditores Internos (IIA, en inglés) es la voz global de la profesión de auditoría interna, reconocida

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Venezolana de Alimentos LA CASA S.A.

Venezolana de Alimentos LA CASA S.A. Contenido MANUAL DE NORMAS Y MANUAL DE NORMAS Y Venezolana de Alimentos LA CASA S.A. Contenido 1) Objetivo de Manual 2) Alcance y Unidades Involucradas 3) Normas Generales

Venezolana de Alimentos LA CASA S.A. Contenido MANUAL DE NORMAS Y MANUAL DE NORMAS Y Venezolana de Alimentos LA CASA S.A. Contenido 1) Objetivo de Manual 2) Alcance y Unidades Involucradas 3) Normas Generales

Preguntas más frecuentes acerca de OpenLine

Qué es la OpenLine de CSC? Quién es EthicsPoint? Cómo funciona OpenLine? Qué clase de incidentes deben denunciarse? Sé de algunos individuos que están involucrados en conductas no éticas, pero eso no me

Qué es la OpenLine de CSC? Quién es EthicsPoint? Cómo funciona OpenLine? Qué clase de incidentes deben denunciarse? Sé de algunos individuos que están involucrados en conductas no éticas, pero eso no me

AUDITORIA INTERNA. Establecer las actividades a seguir para la realización de las Auditorías Internas del Sistema de Gestión Integrado.

Página 1 de 8 1. OBJETIVO Establecer las actividades a seguir para la realización de las Auditorías Internas del Sistema de Gestión Integrado. 2. ALCANCE Este procedimiento es de aplicación al Sistema

Página 1 de 8 1. OBJETIVO Establecer las actividades a seguir para la realización de las Auditorías Internas del Sistema de Gestión Integrado. 2. ALCANCE Este procedimiento es de aplicación al Sistema

Informe de Auditoría Interna Nº 381

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 381 Hospital de Clínicas José de San Martín Actividades llevadas a cabo el 23/02/07 por Cambio de Autoridades INFORME DE

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 381 Hospital de Clínicas José de San Martín Actividades llevadas a cabo el 23/02/07 por Cambio de Autoridades INFORME DE

INFORME EJECUTIVO. Dirección de Protección del Trabajo

4 INFORME EJECUTIVO Lugar y fecha de emisión Código del Proyecto Ciudad Autónoma de Buenos Aires, 30 de noviembre de 2014. 4.14.12. Denominación del Proyecto Período examinado Programa auditado Dirección

4 INFORME EJECUTIVO Lugar y fecha de emisión Código del Proyecto Ciudad Autónoma de Buenos Aires, 30 de noviembre de 2014. 4.14.12. Denominación del Proyecto Período examinado Programa auditado Dirección

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Manual de Proceso Operativo Créditos y Reglamento de Productos Crediticios

Manual de Proceso Operativo y Reglamento de Productos Crediticios 11 Sergio Kriger skriger@estudioaasa.com.ar Francisco Hernández fherdez01@yahoo.com Honduras, Mayo de 2007 Indice 01-01.01 - Objetivo 01.02

Manual de Proceso Operativo y Reglamento de Productos Crediticios 11 Sergio Kriger skriger@estudioaasa.com.ar Francisco Hernández fherdez01@yahoo.com Honduras, Mayo de 2007 Indice 01-01.01 - Objetivo 01.02

Este procedimiento es aplicable para la revisión de todos los procedimientos del Sistema de Gestión de la Empresa.

1 Objetivo El propósito de este documento es establecer el mecanismo a utilizar para la planificación y realización de Auditorías de Gestión y definir el criterio para la calificación de los auditores

1 Objetivo El propósito de este documento es establecer el mecanismo a utilizar para la planificación y realización de Auditorías de Gestión y definir el criterio para la calificación de los auditores

GESTIÓN DE LAS AUDITORÍAS DE CALIDAD DE LAS UNIDADES DE GESTIÓN UPV

GESTIÓN DE LAS AUDITORÍAS DE CALIDAD DE LAS UNIDADES DE GESTIÓN UPV SISTEMA DE GESTIÓN DE CALIDAD Mayo 2013 (versión 4) Elaborado por: Aprobado el 24 de mayo de 2013 por: Servicio de Evaluación, Planificación

GESTIÓN DE LAS AUDITORÍAS DE CALIDAD DE LAS UNIDADES DE GESTIÓN UPV SISTEMA DE GESTIÓN DE CALIDAD Mayo 2013 (versión 4) Elaborado por: Aprobado el 24 de mayo de 2013 por: Servicio de Evaluación, Planificación

Dirección General de Tesorería

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

Software de Control de Visitas ALCANCE TÉCNICO

ALCANCE TÉCNICO ALCANCE TÉCNICO 1. PRESENTACIÓN: El Sistema de Visitas propone dar solución al Control de visitas, permitiendo administrar en forma rápida y fácil el ingreso y salida de personal externo

ALCANCE TÉCNICO ALCANCE TÉCNICO 1. PRESENTACIÓN: El Sistema de Visitas propone dar solución al Control de visitas, permitiendo administrar en forma rápida y fácil el ingreso y salida de personal externo

SISTEMA INTEGRADO DE PAGOS DE APORTES A LA SEGURIDAD SOCIAL INTEGRAL Y PARAFISCALES GUIA DEL APORTANTE

SISTEMA INTEGRADO DE PAGOS DE APORTES A LA SEGURIDAD SOCIAL INTEGRAL Y PARAFISCALES GUIA DEL APORTANTE 1. Objetivo En esta guía se dan las instrucciones generales para que los aportantes puedan utilizar

SISTEMA INTEGRADO DE PAGOS DE APORTES A LA SEGURIDAD SOCIAL INTEGRAL Y PARAFISCALES GUIA DEL APORTANTE 1. Objetivo En esta guía se dan las instrucciones generales para que los aportantes puedan utilizar

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

LISTA DE CHEQUEO NORMA NTC ISO 9001:2000 No. REQUISITOS EXISTE ESTADO OBSERVACIONES D: Documentado I: Implementado M: Mejorar SI NO D I M

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL. Comisión de Auditoría

31 de marzo de 2005 Núm. 5 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría EL ROL DEL AUDITOR INTERNO EN EL GOBIERNO CORPORATIVO ÍNDICE Introducción 3 C.P.C. Manuel C. Gutiérrez

31 de marzo de 2005 Núm. 5 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría EL ROL DEL AUDITOR INTERNO EN EL GOBIERNO CORPORATIVO ÍNDICE Introducción 3 C.P.C. Manuel C. Gutiérrez

Instituto Tecnológico Superior de Zongolica. Ingeniería en Sistemas Computacionales. Asignatura: Contabilidad Financiera

Instituto Tecnológico Superior de Zongolica Ingeniería en Sistemas Computacionales Asignatura: Contabilidad Financiera M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Caracterización de la asignatura

Instituto Tecnológico Superior de Zongolica Ingeniería en Sistemas Computacionales Asignatura: Contabilidad Financiera M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Caracterización de la asignatura