COMO HACER NEGOCIOS EN PERU: ASPECTOS LEGALES Y TRIBUTARIOS NORMA PINCHI VALDEZ

|

|

|

- Josefina Díaz Barbero

- hace 8 años

- Vistas:

Transcripción

1 COMO HACER NEGOCIOS EN PERU: ASPECTOS LEGALES Y TRIBUTARIOS NORMA PINCHI VALDEZ

2 Datos Estructurales Población Extensión Moneda: nuevo Sol (S./) Ingreso Per cápita PERÚ: ENTORNO ECONÓMICO Perú 30,9 millones (habitantes) Urbana75,7% y Rural 24,3% ,60 Km2 US$ 1= S/ US$ 6.661,6 Datos Macroeconómicos * 2016* PIB (millones US$) 192, , , , ,065 PIB (% a/a) Inflación (% a/a, promedio) Exportaciones FOB (millones US$) 47,411 42,474 39,326 41,489 45,970 Importaciones FOB (millones US$) 41,135 42,217 40,807 42,725 45,246 Tipo de cambio (vs. USD, promedio) ü Este año 2015 la economía mostrará una recuperación respecto al año anterior. Para el año 2016 se espera una mayor proyección de crecimiento que el año ü Se estima que las inversiones sigan fluyendo desde el exterior para culminar proyectos en marcha. ü Tipo de cambio al alza pero sin sorpresas ayudarían al crecimiento del Producto Bruto Interno. ü La Inflación se mantendrá controlada dentro de la meta del Banco Central de Reserva. Fuente: Cuadros estadís/cos BCRP y Banco Mundial (*) Proyección Reporte BBVA Con/nental

3 INVERSIÓN EXTRANJERA Legislación que fomenta la Inversión Ø Constitución Política del Perú (1993). Ø Estabilidad jurídica a la inversión extranjera (D. Legislativo 662). Ø Promoción de la inversión privada en las empresas del Estado (D. Legislativo 674). Ø Promoción de la inversión descentralizada (Ley N 28059). Ø Crecimiento de la inversión privada (D. Legislativo 757). Ø Concesiones en obras públicas de infraestructura y de servicios públicos (DS PCM). Ø Impulso a la inversión pública regional y local con participación del sector privado (Ley de obras por Impuestos - Ley 29230). Derechos garantizados al Inversionista Extranjero Ø Trato no discriminatorio frente al inversionista extranjero. Ø Libertad de comercio e industria, exportación e importación. Ø Libre reexportación del capital invertido y libre remesa de utilidades previo pago de impuestos (empresarial 28% y dividendos 6.8% para años 2015 y 2016). Ø Acceso irrestricto al crédito interno. Ø Libertad para adquirir acciones de propiedad de inversionistas nacionales. Ø Libre contratación de tecnología, regalías, incluyendo seguros en el exterior. Ø Posibilidad de suscribir con el Estado, Convenios de Estabilidad Jurídica.

.")

4 CONSTITUCIÓN DE EMPRESA EN PERÚ TRAMITES NOTARIALES - Socios - Objeto Social - Tipo societario MINUTA - Apertura de cuentas - Escritura Pública ESCRITURA PUBLICA - Inscripción en Registro Públicos SUNAT - Obtención del RUC - Obtención CLAVE SOL INICIO DE OPERACIONES

5 SOCIOS ASPECTOS CORPORATIVOS ü Pueden ser dos o más socios, personas naturales o jurídicas, nacionales o extranjeros. ü Para constitución con accionistas extranjeros, se requieren documentos adicionales legalizados por instancias de Chile y de Perú. ACTO CONSTITUTIVO DE UNA EMPRESA ü Personalidad jurídica desde su inscripción en Registros Públicos. La extinción también es en Registros Públicos. FORMAS SOCIETARIAS Sociedad Anónima (S.A.) ü Aportes monetarios y no monetarios. No se permite aporte de servicios. ü Para constitución: capital suscrito 100% y pagado no menos del 25%. ü Órganos obligatorios : Junta General de Accionistas, Directorio y Gerencia General. ü No puede repartir dividendos si el saldo del patrimonio neto es inferior al capital pagado. Sociedad Anónima Cerrada (S.A.C.) ü Todos los requisitos de la S.A., excepto que no es obligatorio tener Directorio.

6 CONTRATACIÓN LABORAL EN PERÚ CONTRATO DE TRABAJO A plazo Indeterminado (regla general) o a plazo fijo (excepción). PRINCIPALES BENEFICIOS DEL TRABAJADOR (empleador) Remuneración Mínima = S/. 750 (Aprox. US$250) Remuneración = 12 anuales. Gratificaciones = 2 rem. (julio y diciembre) CTS = ½ remuneración semestral (mayo y noviembre) Participación en utilidades (mas de 20 trabajadores) = 10%, 8% o 5%. Seguridad Social: Essalud = 9 % de la remuneración Descanso semanal = mínimo 24 horas consecutivas. Jornada laboral = 8 horas diarias o 48 horas semanal. Vacaciones = 1 mes APORTES DEL TRABAJADOR Fondo de pensiones = Pública (ONP) 13% o Privada (AFP) aprox. 12.3%. Impuesto a la Renta de Quinta categoría = 8%, 14%, 17%, 20%, 30%

7 CONTRATACIÓN LABORAL DE EXTRANJEROS EN PERÚ Limites: Ø Hasta 20% del total de trabajadores. Ø Hasta el 30% del total de las remuneraciones (planilla). Ø Contrato no mayor a 3 años. PERSONAS EXTRANJERAS CONSIDERADOS COMO NACIONALES Con cónyuge, ascendientes, descendientes o hermanos peruanos. Con visa de inmigrantes. Con país de origen exista convenio de reciprocidad laboral o doble nacionalidad. EXONERACIÓN DE LOS LÍMITES DE CONTRATACIÓN Ø Ø Ø Profesional o técnico especializado. Trabajador de dirección y/o gerencial de una nueva actividad empresarial o reconvención empresarial. Otros: Profesor, Trabajador de empresa contrato con el sector público. REQUISITOS Ø Contrato de trabajo aprobado por el Ministerio de Trabajo. Ø Obtención de la calidad migratoria habilitante (visa de trabajo).

8 BENEFICIOS MICRO, PEQUEÑA Y MEDIANA EMPRESA Beneficios Microempresas Pequeña y mediana empresa Remuneración Jornada - horario Descanso semanal Vacaciones CTS Gratificaciones Utilidades Despido arbitrario Seguridad social RMV 8 horas diarias o 48 horas semanales no aplica no aplica no aplica D. L remuneraciones diarias x año Tope 90 remuneraciones 50% subvenciona el estado y 50% el empleador RMV 8 horas diarias o 48 horas semanales 24 horas 24 horas 15 días al año 15 días al año 1/2 sueldo por año 2 gratificaciones ( 1/2 sueldo c/u) 20 remuneraciones diarias x año Tope 120 remuneraciones Obligatorio Empleador 9% + SCTR Régimen Previsional Opcional 50% subsidiado por estado Obligatorio 13% ONP, AFP MICROEMPRESA PEQUEÑA EMPRESA MEDIANA EMPRESA Ventas Anuales hasta 150 UIT (Aprox. US$196,000) Ventas Anuales hasta 1,700 UIT (Aprox. US$2 200,000) Ventas Anuales hasta 2,300 UIT (Aprox. US$3 000,000)

20 remuneraciones diarias x año Tope 120 remuneraciones Obligatorio Empleador 9% + SCTR Régimen Previsional Opcional 50% subsidiado por estado")

9 SISTEMA DE VISAS No se requiere visa de negocios. Visa Mercosur: 20 días útiles.

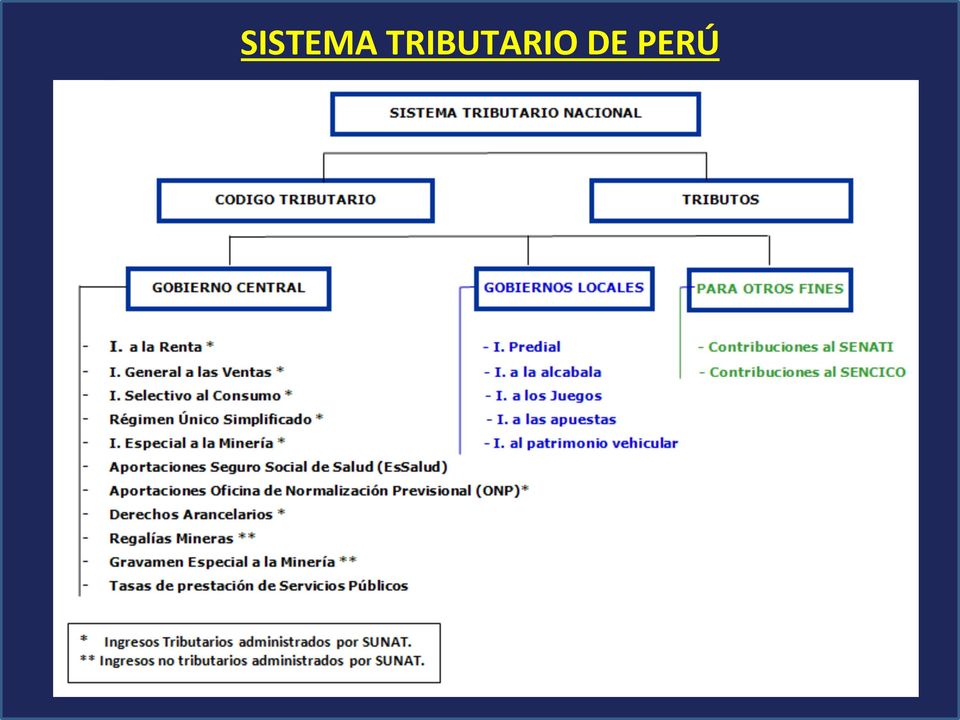

10 SISTEMA TRIBUTARIO DE PERÚ

11 SISTEMA TRIBUTARIO DE PERÚ SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA - SUNAT Registro Único del Contribuyente (RUC) * Registro informático de SUNAT. * Contiene identificación: nombre o razón social, domicilio fiscal, actividad económica, teléfonos, correo electrónico, tributos afectos, fecha de inicio de actividades, entre otros. Unidad Impositiva Tributaria (UIT) * Parámetro Ej. límite de gastos, multas, * Para el año 2015: S/3,850 (aprox. US$ 1,250)

12 CONTRIBUYENTES IMPUESTO A LA RENTA Domiciliados (rentas de fuente mundial) y no domiciliados (sólo por rentas de fuentes peruanas). Personas naturales, personas jurídicas, sociedades conyugales, sucesiones indivisas, Contrato de colaboración empresarial con contabilidad independiente. EJERCICIO GRAVABLE CATEGORÍAS Del 01 enero al 31 de diciembre. Presentación de la Declaración Jurada Anual: entre el 24 de marzo y 9 de abril del año siguiente. Rentas de capital: Rentas de Primera y Segunda Categoría. Rentas empresariales: Rentas de Tercera Categoría. Rentas del trabajo: Rentas de Cuarta y Quinta Categoría.

13 RENTAS DE PRIMERA CATEGORÍA IMPUESTO A LA RENTA Ø Arrendamientos. Oneroso: 5% de la renta bruta devengada. Gratuito: 6% Autovalúo (en Declaración Jurada Anual) RENTAS DE SEGUNDA CATEGORÍA Ø Ganancia de capital en venta de inmuebles, intereses, regalías, cesión de derechos: 5% de la renta bruta percibida. RENTAS DE TERCERA CATEGORIA Ø Rentas empresariales: tasa general: 28% de la utilidad obtenida en el año (para 2015 y 2016). RENTAS DE CUARTA CATEGORÍA Ø Prestación de servicios independientes, mandatarios y dietas. RENTAS DE QUINTA CATEGORIA Ø Prestación de servicios con dependencia (planilla): Tasas por rentas de cuarta y quinta categoría: Por tramos: 8%, 14%, 17%, 20% y 30% (desde el año 2015)

14 IMPUESTO A LA RENTA Dividendos 6.8% en forma de retención: Al momento del acuerdo o del pago (lo primero que suceda). Sucursales: 6.8% cuando se presenta la Declaración Jurada Anual. Arrastre de Pérdidas Sistema A: Compensar la pérdida neta por 4 años, luego se pierde. Anualmente se aplica al 100% de las rentas empresariales. Sistema B: Compensar la pérdida neta hasta que se aplique el 100%. Anualmente se imputa solamente al 50% de las rentas empresariales.

15 IMPUESTO GENERAL A LAS VENTAS (IGV) AMBITO DE APLICACIÓN (operaciones realizadas en el país) Venta de bienes muebles. Prestación o utilización de servicios. Contratos de construcción. Primera venta de inmuebles que realicen los constructores de los mismos. Importación de bienes. TASA: 18% (periodicidad mensual). CREDITO FISCAL IGV consignado en forma separada en el comprobante de pago. Se utiliza mes a mes, deduciéndose del impuesto bruto (IGV Ventas) para determinar el IGV a pagar del mes. No se devuelve (Excepciones: Saldo a favor exportador, devolución en exploración sector minero hidrocarburos con contrato de inversión).

para determinar el IGV a pagar del mes.")

16 REGIMENES ESPECIALES DEL IGV REGIMEN DE RETENCIONES DEL IGV SUNAT designa a los agentes de retención. Retención: 3% del importe total del comprobante de pago a su proveedor. En operaciones gravadas con el IGV. El proveedor lo puede utilizar para el pago del IGV. Si no lo utiliza, puede solicitar devolución a SUNAT. Si el proveedor también en agente de retención, no aplica este régimen. EJEMPLO: Factura en Soles PAGO AL PROVEEDOR Valor de venta 1, CHEQUE NO NEGOCIABLE 1, IGV 18% RETENCIÓN 3% DE S/ 1, Total factura 1, Total factura 1, PROVEEDOR Utilizará S/ para pago de su impuesto (IGV) Si no utiliza, puede solicitar devolución a SUNAT

17 REGIMENES ESPECIALES DEL IGV REGIMEN DE PERCEPCIONES DEL IGV SUNAT designa a los agentes de percepción. Al cliente se cobra un porcentaje adicional al monto del comprobante de pago. Tasas: venta interna de combustible y derivados (1%) y algunos bienes* (2%). Si el cliente es agente de percepción: 0.5%. En la importación definitiva 3.5% (algunas excepciones: 5% y 10%). En operaciones gravadas con el IGV. El cliente lo puede utilizar para el pago del IGV). Si no lo utiliza, puede solicitar devolución a SUNAT. EJEMPLO: Factura en Soles COBRO AL CLIENTE Valor de venta 1, Total factura 1, IGV 18% PERCEPCIÓN 2% de S/1, Total factura 1, Total cobro 1, CLIENTE Utilizará S/ para pago de su impuesto (IGV) Si no utiliza, puede solicitar devolución a SUNAT * Bienes incluidos en el apéndice 1 de la Ley Nro y el Decreto Supremo Nro EF.

18 DETRACCIONES REGIMENES ESPECIALES DEL IGV El comprador de algunos bienes o servicios deposita un porcentaje del comprobante de pago, en la cuenta corriente del Banco de la Nación a nombre del proveedor. Tasas: entre 4% y 12% del importe total del comprobante de pago. En operaciones gravadas con el IGV (algunas excepciones). El proveedor lo puede utilizar para el pago de impuestos (IGV, Impuesto a la renta y otros) y multas, con cargo a los fondos depositados en la cuenta corriente señalada. Si no lo utiliza, puede solicitar devolución a SUNAT. Si operación también está sujeto a retención, solo aplica la detracción. EJEMPLO: Factura en Soles PAGO AL PROVEEDOR Valor de venta 1, CHEQUE NO NEGOCIABLE 1, IGV 18% DETRACCIÓN 10% DE S/ 1,180* Total factura 1, Total factura 1, PROVEEDOR * Depositado en Cta Cte del Banco de la NaciónS/118 Puede utilizar para pago de todo impuesto y multas Si no utiliza, puede solicitar devolución a SUNAT

19 OTROS TRIBUTOS IMPUESTO A LAS TRANSACCIONES FINANCIERAS (ITF) IMPUESTO TEMPORAL A LOS ACTIVOS NETOS (ITAN) ITF Grava depósitos o retiros r e a l i z a d o s e n c u a l q u i e r modalidad de cuentas abiertas en las empresas del Sistema Financiero. No grava: operaciones entre cuentas de un mismo titular ni abonos en la cuenta por remuneraciones. ITAN Grava a sujetos que generan rentas de 3ra. categoría (empresarial). Tasa: 0.4% sobre el exceso de S/ ,000 (aprox. US $322,600) de activos netos al 31 diciembre del año anterior. La obligación surge al 01 de enero de cada año. Tasa: 0.005% sobre el valor de la operación. Es crédito contra el Impuesto a la Renta. Es gasto deducible.

de activos netos al 31 diciembre del año anterior. La obligación surge al 01 de enero de cada año. Tasa: 0.")

20 BANCARIZACIÓN Ø Uso de medios de pago por obligaciones mayores a S/3,500 ó US$1,000. Ø En mutuos siempre debe utilizarse medios de pago (no interesa monto). Medios de Pago: Depósitos en cuentas, giros, transferencia de fondos, órdenes de pago, tarjetas de débito y/o crédito expedidas en el país, cheques con cláusula de no negociable. Consecuencias de no aplicar bancarización: No darán derecho a deducir gastos, costos o créditos; ni efectuar compensaciones, solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación anticipada, restitución de derechos arancelarios. PRECIOS DE TRANSFERENCIA En operaciones con empresas vinculadas Busca transparencia: a valores objetivos (como si fuera entre terceros). Partes vinculadas: LIR enumera supuestos. Por ejemplo: vinculación por propiedad común, por dirección común, por relación contractual. Obligaciones: Presentar Declaración Jurada informativa. Cuando operaciones supera aprox. $322,600 deberá adjuntarse el Informe del Estudio Técnico de Precios de Transferencia.

21 BENEFICIOS TRIBUTARIOS SECTORIALES Ø Convenios de Estabilidad Jurídica (con el Estado). Ø Régimen de recuperación anticipada del IGV. Ø Sector de Amazonía. Ø Sector Altoandino. Ø Sector minero e hidrocarburos. Ø Sector agrario. Ø Zonas francas: CETICOS: Paita (zona norte), Ilo y Matarani (zona sur). Zofratacna: Tacna (zona sur). Ø Programa Obras por Impuestos. Ø Asociaciones Público privadas (APP).

22 GRACIAS Teléfono:(51-1) Calle Los Zorzales 160, piso 3 San Isidro Lima-Perú

COMO INSTALARSE EN EL PERU. NORMA PINCHI VALDEZ Santiago 03 abril 2018

COMO INSTALARSE EN EL PERU NORMA PINCHI VALDEZ Santiago 03 abril 2018 Legislación que fomenta la Inversión Constitución Política del Perú (1993). Estabilidad jurídica a la inversión extranjera (D. Legislativo

COMO INSTALARSE EN EL PERU NORMA PINCHI VALDEZ Santiago 03 abril 2018 Legislación que fomenta la Inversión Constitución Política del Perú (1993). Estabilidad jurídica a la inversión extranjera (D. Legislativo

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

Régimen de Tributación Minera Legislación comparada

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

Taxes on Income IMPUESTO A LA RENTA DE PERSONAS NATURALES DOMICILIADAS. Tasa Efectiva 5% (6.25% x 80%RB) Hasta S/. 97,200 aprox.

Hasta S/. 97,200 aprox.") Taxes on Income IMPUESTO A LA RENTA DE PERSONAS NATURALES DOMICILIADAS Impuesto a la Renta aplicable a las rentas del capital (1) Efectiva 5% (6.25% x 80%RB) Efectiva 5% (6.25% X 80%RB) Impuesto a la Renta

Taxes on Income IMPUESTO A LA RENTA DE PERSONAS NATURALES DOMICILIADAS Impuesto a la Renta aplicable a las rentas del capital (1) Efectiva 5% (6.25% x 80%RB) Efectiva 5% (6.25% X 80%RB) Impuesto a la Renta

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal. Marcial García, Socio de Ernst & Young

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría. Ejercicio Gravable 2011

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

Cartilla Caso Práctico - Impuesto a la Renta Tercera Categoría Ejercicio Gravable 2011 (CONTRIBUYENTES QUE DECLARAN EN EL PDT N 670) 1.- PRESENTACIÓN 2.- ADICIONES A LA UTILIDAD NETA 3.- DEDUCCIONES A

IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

TRIBUTOS EN PERU. A continuación, se describen las principales características de los tributos más relevantes:

TRIBUTOS EN PERU 1. TRIBUTOS De conformidad con la Constitución Política de la República del Perú, los peruanos están obligados a contribuir de manera proporcional y equitativa para sufragar los gastos

TRIBUTOS EN PERU 1. TRIBUTOS De conformidad con la Constitución Política de la República del Perú, los peruanos están obligados a contribuir de manera proporcional y equitativa para sufragar los gastos

ASPECTOS SOCIETARIOS

ASPECTOS SOCIETARIOS CLASES DE COMPAÑÍAS Responsabilidad Limitada (Cía. Ltda.) Sociedad Anónima (S.A.) Domiciliación compañía extranjera COMPAÑÍA DE RESPONSABILIDAD LIMITADA Debe tener 2 o más socios,

ASPECTOS SOCIETARIOS CLASES DE COMPAÑÍAS Responsabilidad Limitada (Cía. Ltda.) Sociedad Anónima (S.A.) Domiciliación compañía extranjera COMPAÑÍA DE RESPONSABILIDAD LIMITADA Debe tener 2 o más socios,

SISTEMA TRIBUTARIO DE PERÚ

SISTEMA TRIBUTARIO DE PERÚ NORMA PINCHI VALDEZ AUDITORA CONSTITUCIÓN DE EMPRESA EN PERU Socios/ Participes Selección de tipo societario Apertura de cuenta capital Inscripción en R.R.P.P. Escritura pública

SISTEMA TRIBUTARIO DE PERÚ NORMA PINCHI VALDEZ AUDITORA CONSTITUCIÓN DE EMPRESA EN PERU Socios/ Participes Selección de tipo societario Apertura de cuenta capital Inscripción en R.R.P.P. Escritura pública

ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1

![ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1](/thumbs/20/503107.jpg "ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1") ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

Régimen Tributario 2014

Régimen Tributario 2014 1. APLICACIÓN DEL IMPUESTO A LA RENTA Sujetos del Impuesto Las empresas constituidas en el Perú, se consideran domiciliadas para efectos de la Ley del Impuesto a la Renta (en adelante,

Régimen Tributario 2014 1. APLICACIÓN DEL IMPUESTO A LA RENTA Sujetos del Impuesto Las empresas constituidas en el Perú, se consideran domiciliadas para efectos de la Ley del Impuesto a la Renta (en adelante,

ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1

![ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1](/thumbs/33/15734638.jpg "ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1") ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

Haciendo Negocios en Colombia Desde una perspectiva chilena

www.pwc.cl Haciendo Negocios en Colombia Desde una perspectiva chilena Sandra Benedetto Departamento Legal y Tributario Chile Aspectos generales a considerar al momento de hacer negocios en Colombia COLOMBIA

www.pwc.cl Haciendo Negocios en Colombia Desde una perspectiva chilena Sandra Benedetto Departamento Legal y Tributario Chile Aspectos generales a considerar al momento de hacer negocios en Colombia COLOMBIA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

REQUISITOS PARA LA CONTRATACIÓN DE PERSONAL EXTRANJERO, DECRETO LEGISLATIVO Nº 689, DECRETO SUPREMO Nº 014-92-TR Y DECRETO SUPREMO Nº 023-2001-TR.

REQUISITOS PARA LA CONTRATACIÓN DE PERSONAL EXTRANJERO, DECRETO LEGISLATIVO Nº 689, DECRETO SUPREMO Nº 014-92-TR Y DECRETO SUPREMO Nº 023-2001-TR. Solicitud dirigida a la Sub-Dirección de Registros Generales.

REQUISITOS PARA LA CONTRATACIÓN DE PERSONAL EXTRANJERO, DECRETO LEGISLATIVO Nº 689, DECRETO SUPREMO Nº 014-92-TR Y DECRETO SUPREMO Nº 023-2001-TR. Solicitud dirigida a la Sub-Dirección de Registros Generales.

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

Aliado en conocimiento :

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Aspectos Legales para hacer negocios en Panamá. Marleni Paolo ITAS Law International Trade Advisory Services

Aspectos Legales para hacer negocios en Panamá Marleni Paolo ITAS Law International Trade Advisory Services Organización Corporativa Sociedad anónima (S.A. - Ley 32 de 1927) Sociedades de Responsabilidad

Aspectos Legales para hacer negocios en Panamá Marleni Paolo ITAS Law International Trade Advisory Services Organización Corporativa Sociedad anónima (S.A. - Ley 32 de 1927) Sociedades de Responsabilidad

Lima, 12 de Agosto de 2015. Decreto Supremo N 229-2015-EF

Lima, 12 de Agosto de 2015 Decreto Supremo N 229-2015-EF Aprueban la actualización de los programas de capacitación a efectos de la aplicación del crédito por gastos de capacitación para las micro, pequeñas

Lima, 12 de Agosto de 2015 Decreto Supremo N 229-2015-EF Aprueban la actualización de los programas de capacitación a efectos de la aplicación del crédito por gastos de capacitación para las micro, pequeñas

www.rossellolaw.com IWP Bogota 18 de Abril, 2013

www.rossellolaw.com IWP Bogota 18 de Abril, 2013 www.rossellolaw.com IWP Bogota 18 de Abril, 2013 Por que hacer negocios en el Perú? Marco atractivo para la inversión Marco atractivo para la inversión

www.rossellolaw.com IWP Bogota 18 de Abril, 2013 www.rossellolaw.com IWP Bogota 18 de Abril, 2013 Por que hacer negocios en el Perú? Marco atractivo para la inversión Marco atractivo para la inversión

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA DEFINICIÓN El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como

IMPUESTO TEMPORAL A LOS ACTIVOS NETOS DOCTORA SALLY GABRIELA GUILLERMO MENDOZA DEFINICIÓN El Impuesto Temporal a los Activos Netos - ITAN, es un impuesto al patrimonio, que grava los activos netos como

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Situacion fiscal del trabajador autónomo

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

CONFERENCIA. OPORTUNIDADES DE NEGOCIO E INVERSIÓN EN EL PERÚ Expone: Santiago Montt Vicuña Mayo 2014

CONFERENCIA OPORTUNIDADES DE NEGOCIO E INVERSIÓN EN EL PERÚ Expone: Santiago Montt Vicuña Mayo 2014 1. SISTEMA SOCIETARIO EN PERU CONSTITUCION DE EMPRESA FORMAS SOCIETARIAS Existe varias formas societarias

CONFERENCIA OPORTUNIDADES DE NEGOCIO E INVERSIÓN EN EL PERÚ Expone: Santiago Montt Vicuña Mayo 2014 1. SISTEMA SOCIETARIO EN PERU CONSTITUCION DE EMPRESA FORMAS SOCIETARIAS Existe varias formas societarias

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Beneficio Tributario del APV y APVC

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Berninzon, Benavides, Vargas & Fernández

Memorandum DE: PARA : REF.: Berninzon, Benavides, Vargas & Fernández Sra. Silvia Seperack Embajada de Perú en Chile Constitución de Sociedad FECHA: Lima, 02 de Febrero de 2012 I. ESTRUCTURA CORPORATIVA.-

Memorandum DE: PARA : REF.: Berninzon, Benavides, Vargas & Fernández Sra. Silvia Seperack Embajada de Perú en Chile Constitución de Sociedad FECHA: Lima, 02 de Febrero de 2012 I. ESTRUCTURA CORPORATIVA.-

IMPORTACIÓN Y CREACIÓN DE EMPRESAS EN EL PERÚ. FAQS. Autora: Áurea Carrasco Borrallo, Graduada en Derecho

IMPORTACIÓN Y CREACIÓN DE EMPRESAS EN EL PERÚ. FAQS. Autora: Áurea Carrasco Borrallo, Graduada en Derecho 1. Cuáles son las modalidades societarias más utilizadas? Las modalidades societarias más utilizadas

IMPORTACIÓN Y CREACIÓN DE EMPRESAS EN EL PERÚ. FAQS. Autora: Áurea Carrasco Borrallo, Graduada en Derecho 1. Cuáles son las modalidades societarias más utilizadas? Las modalidades societarias más utilizadas

TEMAS SELECCIONADOS. 1. Obligaciones fiscales de las empresas

Ir anuestro sitio Web > http://elasesor-honduras.org TEMAS SELECCIONADOS 1. Obligaciones fiscales de las empresas Nota: Click sobre las áreas resaltadas en amarillo para ir a los documentos correspondientes.

Ir anuestro sitio Web > http://elasesor-honduras.org TEMAS SELECCIONADOS 1. Obligaciones fiscales de las empresas Nota: Click sobre las áreas resaltadas en amarillo para ir a los documentos correspondientes.

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

Efectos Fiscales MILA kpmg.com.co

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Debe decidir si formará la Pyme como persona natural o como persona jurídica:

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO CORP DEUDA LATAM SERIE

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO CORP DEUDA LATAM SERIE Fecha Hora A. IDENTIFICACIÓN DE LAS PARTES. 1. Información Relativa a la Administradora. - Razón Social: Corpbanca Administradora General

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO CORP DEUDA LATAM SERIE Fecha Hora A. IDENTIFICACIÓN DE LAS PARTES. 1. Información Relativa a la Administradora. - Razón Social: Corpbanca Administradora General

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque.

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque. 1. Directa Como Evolver debes contar con un número de RUC y tener un documento

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque. 1. Directa Como Evolver debes contar con un número de RUC y tener un documento

CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Fecha: Hora : Fondos S.A.

No. FOLIO CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO BCI DE PERSONAS Fecha Hora Razón Social Administradora R.U.T : 96.530.900-4

No. FOLIO CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO BCI DE PERSONAS Fecha Hora Razón Social Administradora R.U.T : 96.530.900-4

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Definición. La cuenta CTS es el depósito que por Ley, le corresponde a todo trabajador, como

Compensación por tiempo de servicios CTS. Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Definición. La cuenta CTS es el depósito que por Ley, le corresponde a todo trabajador, como

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012. Expositor: CPA Oscar Chile Monroy

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012 Expositor: CPA Oscar Chile Monroy RENTAS DE CAPITAL, GANANCIAS Y PÉRDIDAS DE CAPITAL ARTICULO 83. HECHO GENERADOR. LA OBTENCIÓN DE RENTAS

RENTAS DE CAPITAL. NUEVA LEY DEL I.S.R. LIBRO I, DECRETO 10-2012 Expositor: CPA Oscar Chile Monroy RENTAS DE CAPITAL, GANANCIAS Y PÉRDIDAS DE CAPITAL ARTICULO 83. HECHO GENERADOR. LA OBTENCIÓN DE RENTAS

ASESORIA LABORAL Año: 2006, XVI. Nº 185. Mayo / Lima-Perú. ASESORIA LABORAL Año: 2006, XVI. Nº 186. Junio / Lima-Perú.

Año: 2006, XVI. Nº 185. Mayo / Lima-Perú. -Informe: Prestaciones económicas a cargo del ESSALUD (Primera Parte) -Informe Especial: La constitucionalidad de las presunciones de trabajo en sobretiempo de

Año: 2006, XVI. Nº 185. Mayo / Lima-Perú. -Informe: Prestaciones económicas a cargo del ESSALUD (Primera Parte) -Informe Especial: La constitucionalidad de las presunciones de trabajo en sobretiempo de

Tributación de Productos Banchile

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

El presente documento resume brevemente los aspectos tributarios más importantes de las inversiones en Fondos Mutuos, Acciones, Moneda Extranjera y Renta Fija, que realizan las personas naturales. I. FONDOS

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

FACILIDADES PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS - MIPYME

FACILIDADES PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS - MIPYME FORMACIÓN Y DESARROLLO DE LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Los micro, pequeños y medianos empresarios tienen una gran oportunidad

FACILIDADES PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS - MIPYME FORMACIÓN Y DESARROLLO DE LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Los micro, pequeños y medianos empresarios tienen una gran oportunidad

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

Impuesto a las Ganancias. Rentas de empleados en relación de dependencia.

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Impuesto a las Ganancias. Rentas de empleados en relación de. Qué es el impuesto a las ganancias? Tributo que grava las ganancias obtenidas por personas de existencia visible o ideal. Categoría Origen

Ley 29230 Algunas consideraciones tributarias

Ley 29230 Algunas consideraciones tributarias JUAN CARLOS ZEGARRA Setiembre 2009 ÍNDICE 1. Descripción del Régimen 2. Ventajas tributarias del Régimen 3. Naturaleza tributaria del Régimen 4. Implicancias

Ley 29230 Algunas consideraciones tributarias JUAN CARLOS ZEGARRA Setiembre 2009 ÍNDICE 1. Descripción del Régimen 2. Ventajas tributarias del Régimen 3. Naturaleza tributaria del Régimen 4. Implicancias

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A.

No. FOLIO CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO BCI GESTIÓN GLOBAL DINÁMICA 20 Fecha Hora Razón Social Administradora

No. FOLIO CONTRATO SUSCRIPCIÓN DE CUOTAS BCI ASSET MANAGEMENT ADMINISTRADORA GENERAL DE FONDOS S.A. Contrato de aporte para: FONDO MUTUO BCI GESTIÓN GLOBAL DINÁMICA 20 Fecha Hora Razón Social Administradora

Boletín TLS. Sólo un conocimiento experto asegura su tranquilidad. Contenido

Tax Año 10 / Número 87 / Marzo 2010 Boletín TLS Sólo un conocimiento experto asegura su tranquilidad Contenido Contratos Asociativos regulados en la Ley General de Sociedades: Consorcio y Asociación en

Tax Año 10 / Número 87 / Marzo 2010 Boletín TLS Sólo un conocimiento experto asegura su tranquilidad Contenido Contratos Asociativos regulados en la Ley General de Sociedades: Consorcio y Asociación en

www.uhemisferios.edu.ec

DIPLOMA LEYES PARA NO ABOGADOS Universidad de Los Hemisferios Objetivo del programa.- Brindar bases y principios jurídicos para todo tipo de actividades profesionales Acoplar los procedimientos profesionales

DIPLOMA LEYES PARA NO ABOGADOS Universidad de Los Hemisferios Objetivo del programa.- Brindar bases y principios jurídicos para todo tipo de actividades profesionales Acoplar los procedimientos profesionales

MODALIDADES SOCIETARIAS PARA LA CONSTITUCION DE EMPRESAS

MODALIDADES SOCIETARIAS PARA LA CONSTITUCION DE EMPRESAS Dr. José Antonio Antón González jantonioanton@yahoo.es 21 de enero de 2015 Lima, Perú LA NORMA QUE CONSOLIDA TODAS LA NORMAS RELACIONADAS AL TRATAMIENTO

MODALIDADES SOCIETARIAS PARA LA CONSTITUCION DE EMPRESAS Dr. José Antonio Antón González jantonioanton@yahoo.es 21 de enero de 2015 Lima, Perú LA NORMA QUE CONSOLIDA TODAS LA NORMAS RELACIONADAS AL TRATAMIENTO

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Instrucciones para presentar el Balance de Comprobación

Instrucciones para presentar el Balance de Comprobación Se encuentran obligados a presentar el Balance de Comprobación los principales contribuyentes al 31.12.04, siempre que hubieran obtenido ingresos

Instrucciones para presentar el Balance de Comprobación Se encuentran obligados a presentar el Balance de Comprobación los principales contribuyentes al 31.12.04, siempre que hubieran obtenido ingresos

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

Anexo No. 1. Productos de Garantía

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

INFORME N. 034-2014-SUNAT/5D0000 MATERIA:

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias

Impuestos sobre las ganancias") Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

XXIX SEMINARIO INTERNACIONAL DE PAÍSES LATINOS DE EUROPA Y AMÉRICA

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011.

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011. Conferncista: - MDE Carlos Saúl López Díaz Mejía Socio de Servicios Fiscales y Precios

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011. Conferncista: - MDE Carlos Saúl López Díaz Mejía Socio de Servicios Fiscales y Precios

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

Actualización Tributaria. Febrero de 2008

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

APUNTES SOBRE LA ACTUALIDAD FISCAL JUNIO 2.010 SUMARIO

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

- Ley General de Sociedades, Ley N. 26887, publica da el 9.12.1997, y normas modificatorias (en adelante, LGS).

.") INFORME N. 061-2014-SUNAT/5D0000 Tratándose de una fusión por absorción de dos empresas domiciliadas, en donde la sociedad absorbida prestó servicios de ejecución continua a un tercero con anterioridad

INFORME N. 061-2014-SUNAT/5D0000 Tratándose de una fusión por absorción de dos empresas domiciliadas, en donde la sociedad absorbida prestó servicios de ejecución continua a un tercero con anterioridad

24. Cómo opera la Cooperativa de Servicios cuando contrata con terceros?

24. Cómo opera la Cooperativa de Servicios cuando contrata con terceros? No existe problema alguno en que una Cooperativa pueda operar con terceros que no son socios de la misma. Sólo existe una limitación,

24. Cómo opera la Cooperativa de Servicios cuando contrata con terceros? No existe problema alguno en que una Cooperativa pueda operar con terceros que no son socios de la misma. Sólo existe una limitación,

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

Los recaudos deben consignarse según el orden descrito a continuación: 1. Fotocopia de la Cédula de identidad y RIF (Legibles y Vigentes).

.") EXTERIOR Microcrédito persona natural Requisitos. 1. Personas Naturales que desarrollen actividades de comercialización, prestación de servicios, transformación o producción industrial y artesanal de bienes.

EXTERIOR Microcrédito persona natural Requisitos. 1. Personas Naturales que desarrollen actividades de comercialización, prestación de servicios, transformación o producción industrial y artesanal de bienes.

Reparos más frecuentes en el Impuesto a la Renta

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Contiahorro Ahorro Vivienda Cuenta Remesas 1.- Capitalización diaria con abono mensual 2.-

MODELO PARCIAL DE BALANCE DE SITUACIÓN

MODELO PARCIAL DE BALANCE DE SITUACIÓN ACTIVO Inmovilizado intangible Propiedad industrial Aplicaciones informáticas Concesiones administrativas Anticipos para inmovilizaciones inmateriales Inmovilizado

MODELO PARCIAL DE BALANCE DE SITUACIÓN ACTIVO Inmovilizado intangible Propiedad industrial Aplicaciones informáticas Concesiones administrativas Anticipos para inmovilizaciones inmateriales Inmovilizado

Servicios de Hotelería

Servicios de Hotelería Incluye: Servicios de alojamiento en camping (Incluye refugios de montaña). Servicios de alojamiento por hora. Servicios de alojamiento en pensiones. Servicios de alojamiento en

Servicios de Hotelería Incluye: Servicios de alojamiento en camping (Incluye refugios de montaña). Servicios de alojamiento por hora. Servicios de alojamiento en pensiones. Servicios de alojamiento en

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1804. Movimientos de partidas financieras del activo y el pasivo del fondo de inversión.

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

La experiencia de El Salvador:

La experiencia de El Salvador: Taller de bases de datos para identificar y caracterizar a las pymes exportadoras Juan Carlos López Landín 6 de diciembre de 2013 CEPAL; Santiago, Chile Contenido 1. Disponibilidad

La experiencia de El Salvador: Taller de bases de datos para identificar y caracterizar a las pymes exportadoras Juan Carlos López Landín 6 de diciembre de 2013 CEPAL; Santiago, Chile Contenido 1. Disponibilidad

MEDIDAS PARA LA LUCHA CONTRA LA EVASION Y LA INFORMALIDAD

MEDIDAS PARA LA LUCHA CONTRA LA EVASION Y LA INFORMALIDAD Impuesto a las Transacciones Financieras (ITF) IFA - Grupo Peruano, IPDT e IPIDET 1. Aspecto Material del Presupuesto de Hecho 1.1 La acreditación

MEDIDAS PARA LA LUCHA CONTRA LA EVASION Y LA INFORMALIDAD Impuesto a las Transacciones Financieras (ITF) IFA - Grupo Peruano, IPDT e IPIDET 1. Aspecto Material del Presupuesto de Hecho 1.1 La acreditación