ESTADOS CONTABLES PRINCIPALES

|

|

|

- Mario Espejo Suárez

- hace 8 años

- Vistas:

Transcripción

1 ESTADOS CONTABLES PRINCIPALES Los principales estados contables son: Estado de Situación Patrimonial y Estado de resultado, ambos proporcionan información a los directivos de las organizaciones, como así también a los terceros interesados. ESTADO DE SITUACIÓN ESTADO DE RESULTADO PATRIMONIAL ACTIVO= PASIVO+ P.N. INGRESO- EGRESO= RESULTADO Informa sobre la compasión del activo, Informa sobre los ingresos y egresos pasivo y patrimonio neto. Expone los (gastos) económicos, donde se destacan en elementos patrimoniales al cierre del primer término, las causas que generan el período contable, agrupados según sus resultado bruto de ventas, y después, las características y expresados en unidades cusas que dan lugar al resultado neto final. monetarias Esta información proviene de la Esta información se presenta a una fecha acumulación de estos datos a lo largo del determinada: la de cierre del período período contable contable Para poder elaborar los estados contables es necesario recurrir al procesamiento de datos, mediante una determinada técnica, que necesita emplear medios especiales La técnica se denomina...partida doble Los medios que utiliza aplicarlas son las.cuentas LAS CUENTAS: Las CUENTAS son los instrumentos de representación y medida (en unidades monetarias) de los elementos patrimoniales y de los resultados La forma en que la técnica contable utiliza las cuentas es el método de la partida doble, que se basa en la ecuación patrimonial Ejemplo de una cuenta esquemática Una cuenta en su forma más simple, es una T. El título va en el medio, la mitad izquierda se llama DEBE y la mitas derecha se llama HABER Debe CAJA Haber

2 RECUERDA: La acción de anotar en el DEBE se llama debitar La acción de anotar en el haber se llama acreditar Lo que se anota en el debe se denomina débito Lo que se anota en el haber se denomina crédito La diferencia entre el total de débitos y el total de créditos, se llama saldo Cuando el total de débitos es mayor que el total de créditos, el saldo es deudor Cuando el total de créditos es mayor que al total de débitos, el saldo es acreedor Cuando los totales de débitos y créditos son iguales, la cuenta tiene saldo cero y se dice que está saldada. CLASES DE CUENTAS ACTIVO= PASIVO+CAPITAL+/-RESULTADO Remplazando en la ecuación, el término RESULTADO por los INGRESOS Y GASTOS que se producen durante el período. ACTIVO= PASIVO+ CAPITAL +INGRESO - EGRESO Por las reglas de los signos aritméticos pasa el término GASTOS con signo contrario: signo más ACTIVO+ GASTOS = PASIVO +CAPITAL + INGRESO De esta ecuación surgen las cinco clases de cuentas básicas más utilizadas en la técnica contable. Se llama clasificación según su naturaleza CUENTAS PATRIMONILES 1. ACTIVO 2. PASIVO 3. PATRIMONIO NETO CUENTAS DE RESULTADO 1.NEGATIVAS ( GASTOS) 2-POSITIVAS ( INGRESOS) Todas ella son distintas y cada una tiene sus propias características por ejemplo: No podemos decir que una cuenta es de Activo y al mismo tiempo, sea de Resultado negativo. U otra cuenta, que sea de Ingreso y de Pasivo a la vez Según su extensión las cuentas se clasifican en: CUENTAS COLECTIVAS CUENTAS SIMPLES Ejemplo de cuentas colectivas y simples: DEUDORES POR VENTAS GASTOS DE ADMINISTRACIÓ JOSE RAMIREZ PAPELERIA DE OFICINA MIGUEL LOZA LUZ Y TELEFONO MARIANA SOSA MOVILIDA Y VIÁTICOS

3 SIEMPRE DEBES TENER PRESENTE, RESPECTO DE LAS CUENTAS: PUEDE SER Que una misma cuenta pertenezca al grupo de las patrimoniales y a la vez, ser una colectiva Que una misma cuenta pertenezca al grupo de la de gastos y a la vez ser una cuenta analítica perteneciente a ese grupo NO PUEDE SER Que una misma cuenta pertenezca al grupo de las patrimoniales y a la vez al grupo de las de resultado Que una misma cuenta sea a la vez de Activo y de Gastos Que una misma cuenta sea a la vez de Pasivo y de Ingresos PLAN DE CUENTAS El plan de cuentas es el ordenamiento sistemático de todas las cuentas a ser utilizadas en el procesamiento contable en una entidad. El plan de cuenta sirve para: Facilitar la búsqueda de las cuentas adecuadas que se necesitan para las registraciones contables Facilitar la preparación de estados contables Para ello es importante al ordenamiento de las cuentas en forma metódica, práctica y fácil. Se ordenan mediante codificación.es la asignación de códigos, es decir, números y/o letras, a las cuentas incluidas en el plan. El más utilizado es el sistema numérico decimal, ya que permite el agregado de nuevas cuentas dentro del plan Por ejemplo: 1- Activo 2- Pasivo 3- Patrimonio Neto 4- Ingresos 5- Egresos Dentro de cada grupo se asigna un segundo dígito a cada cuenta PLAN DE CUENTAS 1. ACTIVO 1.1. CAJA 1.2 BANCO XX CUENTA CORRIENTE 1.3 DEUDORES POR VENTAS 1.4 DOCUMENTOS A COBRAR 1.5 MERCADERIAS 1.6 INSTALACIONES 1.7 MUEBLES Y EQUIPOS DE OFICINA 2. PASIVO 2.1 PROVEEDORES 2.2 OBLIGACIONES A PAGAR

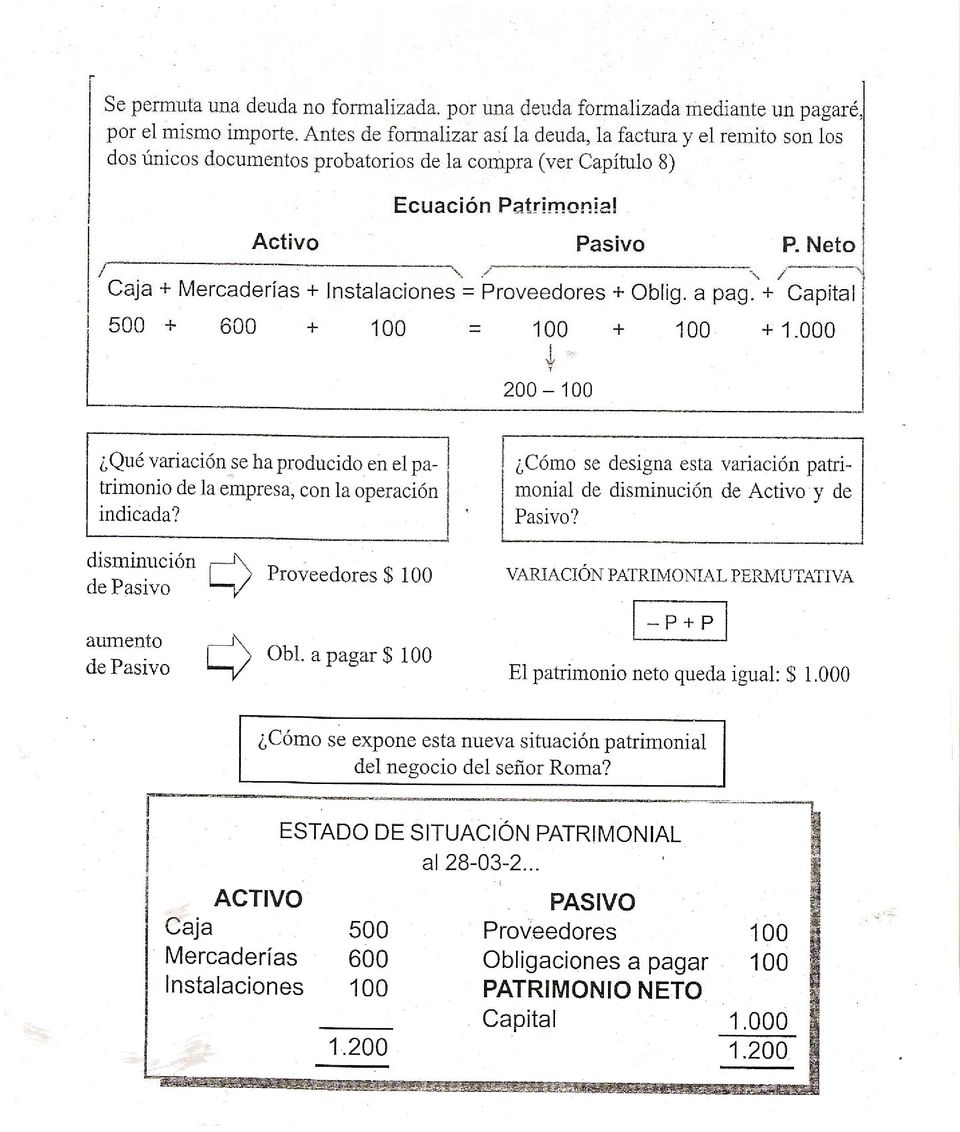

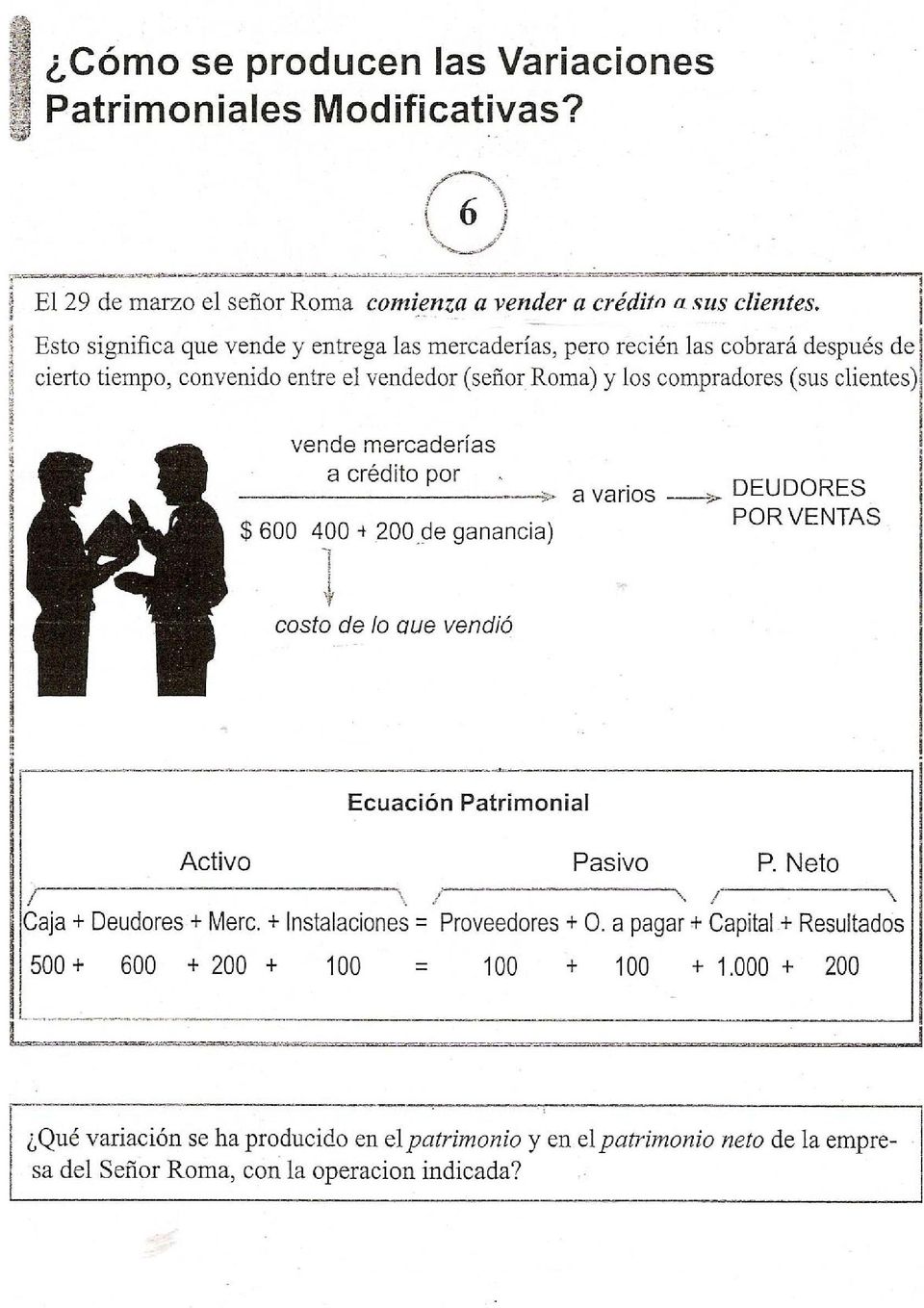

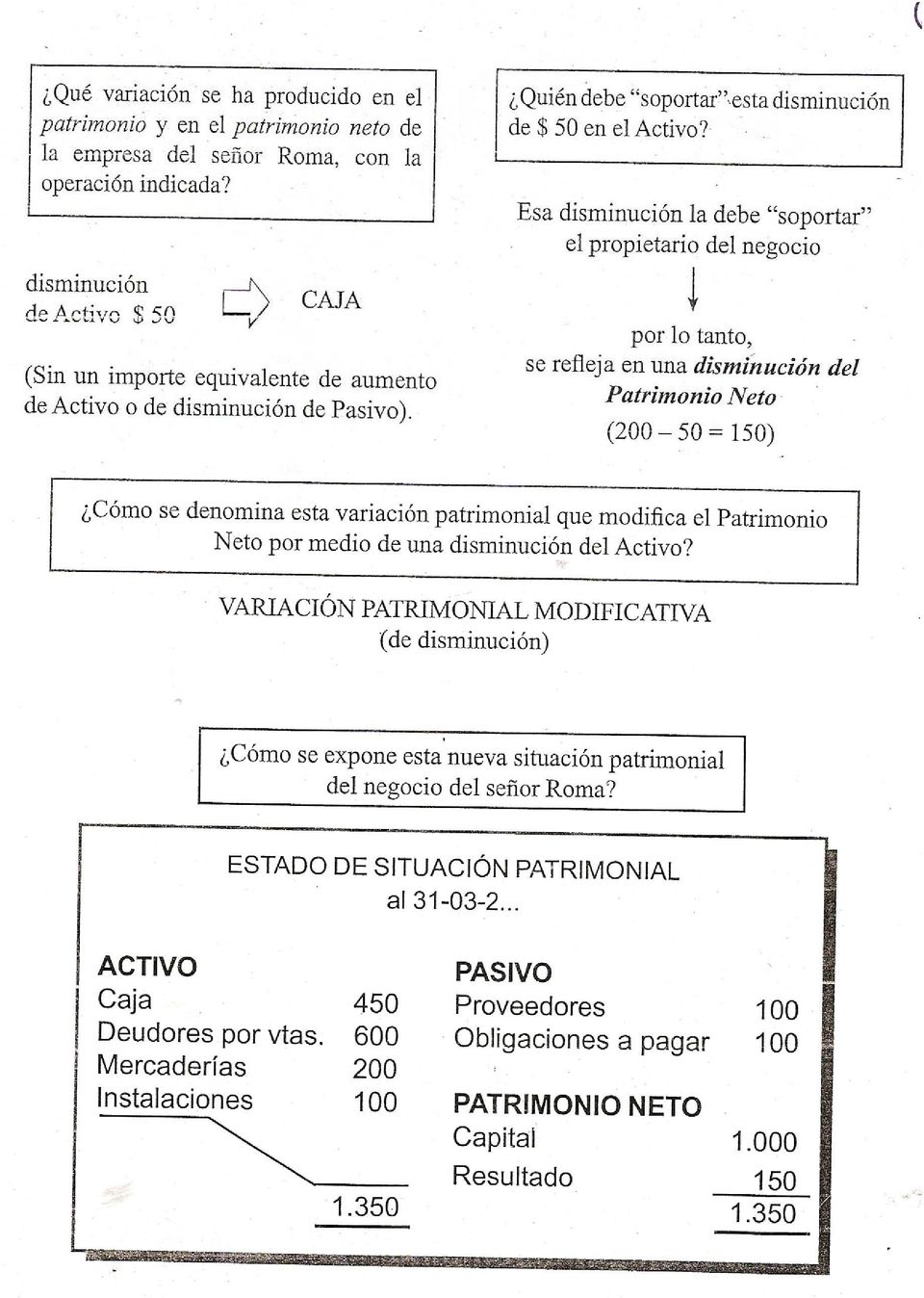

4 2.3. ACREEDORES VARIOS 2.4 SUELDOS A PAGAR 2.5. IMPUESTOS A PAGAR 2.6 GASTOS A PAGAR 3.PATRIMONIO NETO 3.1 CAPITAL 3.2 RESULTADOS DEL EJERCICIO 4. INGRESOS 4.1 VENTAS 4.2 INTERESES GANADOS 5. EGRESOS 5.1 COSTO DE MERCADERIAS VENDIDAS 5.2 GASTOS GENERALES 5.3 SUELDOS 5.4 IMPUESTOS 5.6 INTERESES CEDIDOS VARIACIONES PATRIMONIALES Se producen las variaciones patrimoniales porque el patrimonio de la empresa no permanece constante, debido a que la empresa realiza operaciones llamadas transaccionales como: Compra de mercaderías u otros bienes Vende a sus clientes Cobra sus créditos ( a los que le adeudan) Contrae deudas o compromisos Paga sus deudas Incurre en gastos También el patrimonio de la empresa se modifica por otros acontecimientos internos o externos llamadas no transaccionales como. Desvalorización bienes de uso Pérdidas por clientes incobrables Circunstancias del mercado( cambios de precios, inflación) Las variaciones patrimoniales se clasifican en : Variaciones Permutativas Variaciones Modificativas

Contrae deudas o compromisos Paga sus deudas Incurre en gastos También el")

5

6

7

8

9

10

11

12

13

14

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

http://micursodecontabilidad.com/

CATALOGO DE CUENTA El catálogo de cuentas, es el plan de cuentas que sirve para el registro, clasificación y aplicación de las operaciones a las actividades correspondientes. También un catálogo de cuentas,

CATALOGO DE CUENTA El catálogo de cuentas, es el plan de cuentas que sirve para el registro, clasificación y aplicación de las operaciones a las actividades correspondientes. También un catálogo de cuentas,

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Los elementos patrimoniales que intervienen en el préstamo son: Dinero recibido: Un bien por 30.000. Pertenece a la masa patrimonial de ACTIVO.

UNIA 01 b) Préstamo: Los elementos patrimoniales que intervienen en el préstamo son: inero recibido: Un bien por 30.000. Pertenece a la masa patrimonial de ACTIVO. Préstamo de la entidad bancaria: Una

UNIA 01 b) Préstamo: Los elementos patrimoniales que intervienen en el préstamo son: inero recibido: Un bien por 30.000. Pertenece a la masa patrimonial de ACTIVO. Préstamo de la entidad bancaria: Una

ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

La Partida Doble. Una Técnica de Registro

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

PROCESO CONTABLE DESARROLLADO ONCE ESQUEMAS. por nicasio m. fernández medarde.

EL PROCESO CONTABLE DESARROLLADO EN ONCE ESQUEMAS por nicasio m. fernández medarde. LA ACTIVIDAD ECONÓMICA DE LA EMPRESA.Esquema nº 1 MERCADO DE LOS HECHOS.Esquema nº 2 La actividad económica empresarial

EL PROCESO CONTABLE DESARROLLADO EN ONCE ESQUEMAS por nicasio m. fernández medarde. LA ACTIVIDAD ECONÓMICA DE LA EMPRESA.Esquema nº 1 MERCADO DE LOS HECHOS.Esquema nº 2 La actividad económica empresarial

Caja $50.000 = Capital propio $40.000 + Préstamo a largo plazo $10.000.

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

UNIDAD 4 INICIACIÓN A LA CONTABILIDAD

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

TEMA 2: A qué denominamos documentos a cobrar?

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

NIVEL B BLA Nº 1 JUANA DE IBARBOUROU RESISTENCIA CHACO AÑO 2011 TRABAJO PRACTICO :

GUIA DE ESTUDIO : CONTABILIDAD NIVEL B BLA Nº 1 JUANA DE IBARBOUROU RESISTENCIA CHACO AÑO 2011 PROFESORA: MYRIAM SAN MARTIN TRABAJO PRACTICO : Para poder resolver las actividades que encontraran en esta

GUIA DE ESTUDIO : CONTABILIDAD NIVEL B BLA Nº 1 JUANA DE IBARBOUROU RESISTENCIA CHACO AÑO 2011 PROFESORA: MYRIAM SAN MARTIN TRABAJO PRACTICO : Para poder resolver las actividades que encontraran en esta

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

Unidad 4. El estado de resultados

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

TRABAJO PRÁCTICO PREVIOS Y LIBRES CONTABILIDAD

A- PARTE PRÁCTICA: TRABAJO PRÁCTICO PREVIOS Y LIBRES CONTABILIDAD 1) IGUALDAD PATRIMONIAL y PROCESO CONTABLE: SE PIDE: Listado de Cuentas CUENTAS SALDO Caja 9.000 Banco zz Cta Cte 3.000 Alq. Pagados por

A- PARTE PRÁCTICA: TRABAJO PRÁCTICO PREVIOS Y LIBRES CONTABILIDAD 1) IGUALDAD PATRIMONIAL y PROCESO CONTABLE: SE PIDE: Listado de Cuentas CUENTAS SALDO Caja 9.000 Banco zz Cta Cte 3.000 Alq. Pagados por

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD. Tema 4: REPRESENTACIÓN CONTABLE: LA CUENTA Y LOS LIBROS DE CONTABILIDAD

Introducción a la Contabilidad Curso 2010-2011 PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD Tema 4: REPRESENTACIÓN CONTABLE: LA CUENTA Y LOS LIBROS DE CONTABILIDAD PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD

Introducción a la Contabilidad Curso 2010-2011 PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD Tema 4: REPRESENTACIÓN CONTABLE: LA CUENTA Y LOS LIBROS DE CONTABILIDAD PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

TEMA 3 EL MÉTODO CONTABLE Y LA TEORÍA DE LAS CUENTAS. Enunciados sin Soluciones

TEMA 3 EL MÉTODO CONTABLE Y LA TEORÍA DE LAS CUENTAS Enunciados sin Soluciones 3.01 En qué caso de los que se indican realizamos un cargo en una cuenta?: a. Disminuye el valor de un Activo. b. Aumenta

TEMA 3 EL MÉTODO CONTABLE Y LA TEORÍA DE LAS CUENTAS Enunciados sin Soluciones 3.01 En qué caso de los que se indican realizamos un cargo en una cuenta?: a. Disminuye el valor de un Activo. b. Aumenta

CONTABILIDAD SUPERIOR I

OBJETIVO CLASE Nº 2 : Se pretende que el alumno pueda: Analizar el efecto que producen las distintas operaciones y hechos, sobre el patrimonio del ente. Reconocer las variaciones del patrimonio producidas

OBJETIVO CLASE Nº 2 : Se pretende que el alumno pueda: Analizar el efecto que producen las distintas operaciones y hechos, sobre el patrimonio del ente. Reconocer las variaciones del patrimonio producidas

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE.

TEMA 4: LOS INSTRUMENTOS CONTABLES 4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE 4.2.- CLASES DE CUENTAS Y FUNCIONAMIENTO DE LAS MISMAS 4.3.- LOS PRINCIPIOS DE PARTIDA DOBLE 4.4.- LOS LIBROS

TEMA 4: LOS INSTRUMENTOS CONTABLES 4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE 4.2.- CLASES DE CUENTAS Y FUNCIONAMIENTO DE LAS MISMAS 4.3.- LOS PRINCIPIOS DE PARTIDA DOBLE 4.4.- LOS LIBROS

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

TEMA 4 LAS CUENTAS. 1.-LAS CUENTAS. 2.-EL MÉTODO CONTABLE. 3.-SISTEMAS DE REGISTRO. 4.-PROCEDIMIENTOS DE REGISTRO. 5.-LOS HECHOS CONTABLES.

TEMA 4 LAS CUENTAS. EL MÉTODO M CONTABLE. 1.-LAS CUENTAS. 2.-EL MÉTODO CONTABLE. 3.-SISTEMAS DE REGISTRO. 4.-PROCEDIMIENTOS DE REGISTRO. 5.-LOS HECHOS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad

TEMA 4 LAS CUENTAS. EL MÉTODO M CONTABLE. 1.-LAS CUENTAS. 2.-EL MÉTODO CONTABLE. 3.-SISTEMAS DE REGISTRO. 4.-PROCEDIMIENTOS DE REGISTRO. 5.-LOS HECHOS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

NIC 21. Los efectos de las variaciones en los tipos de cambio de la moneda extranjera

Los efectos de las variaciones en los tipos de cambio de la moneda extranjera 1 Definición general clave CONVERSIÓN es transformar estados contables elaborados originalmente en una moneda A, en otra moneda

Los efectos de las variaciones en los tipos de cambio de la moneda extranjera 1 Definición general clave CONVERSIÓN es transformar estados contables elaborados originalmente en una moneda A, en otra moneda

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

HOJA DE TRABAJO CONTABILIDAD E.M.P 3º S.

Semana 03 CONTABILIDAD E.M.P 3º S. HOJA DE TRABAJO Muchas empresas en el proceso de selección de personal contable, realizan una prueba al personal aspirante que consiste en elaborar una hoja de trabajo.

Semana 03 CONTABILIDAD E.M.P 3º S. HOJA DE TRABAJO Muchas empresas en el proceso de selección de personal contable, realizan una prueba al personal aspirante que consiste en elaborar una hoja de trabajo.

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

FABRICANTE MAYORISTA MINORISTA CONSUMIDORES La ganancia por venta se expone a través del Estado de Resultado

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL 1. Responda: Por qué el principio de la partida doble constituye el fundamento para todo registro contable?. RT: En la partida doble cada que hay una entrada,

LA PARTIDA DOBLE Y LA ECUACION PATRIMONIAL 1. Responda: Por qué el principio de la partida doble constituye el fundamento para todo registro contable?. RT: En la partida doble cada que hay una entrada,

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

INTRODUCCION A LA CONTABILIDAD. Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN

INTRODUCCION A LA CONTABILIDAD Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN Objetivo e Importancia de la Contabilidad Obtener y comunicar nuestra información

INTRODUCCION A LA CONTABILIDAD Departamento Regional de Asistencia Técnica GERENCIA REGIONAL DE FOMENTO A LA PRODUCCIÓN Objetivo e Importancia de la Contabilidad Obtener y comunicar nuestra información

CONTABILIDAD BÁSICA CUENTAS EN MONEDA EXTRANJERA

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

Universidad Nacional de Lomas de Zamora

Los ejercicios mencionados, forman parte de los posibles temas a evaluar al igual que sus formatos; todos los enunciados son a título de ejemplo y parte del total a evaluar según el temario ESTADO DE RESULTADOS

Los ejercicios mencionados, forman parte de los posibles temas a evaluar al igual que sus formatos; todos los enunciados son a título de ejemplo y parte del total a evaluar según el temario ESTADO DE RESULTADOS

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Egresos pagados por anticipado (Arriendo, hipoteca, seguros, etc.)

") APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

UNIDAD 1 LA CONTABILIDAD

1. CONCEPTO DE CONTABILIDAD 2. EL PATRIMONIO: CONCEPTO 3. LOS ELEMENTOS PATRIMONIALES 4. LAS MASAS PATRIMONIALES 5. TEORÍA DE LAS CUENTAS: CONCEPTO Y CLASES 6. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS 7.

1. CONCEPTO DE CONTABILIDAD 2. EL PATRIMONIO: CONCEPTO 3. LOS ELEMENTOS PATRIMONIALES 4. LAS MASAS PATRIMONIALES 5. TEORÍA DE LAS CUENTAS: CONCEPTO Y CLASES 6. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS 7.

Curso de Contabilidad Manuel de J. Fornos 2003

MAFI 7 La Cuenta (Parte 3) NATURALEZA DE LOS ELEMENTOS BASICOS DE CONTABILIDAD Para el ejercicio profesional de la contabilidad, es muy importante conocer el lado de los aumentos de una cuenta, el cual

MAFI 7 La Cuenta (Parte 3) NATURALEZA DE LOS ELEMENTOS BASICOS DE CONTABILIDAD Para el ejercicio profesional de la contabilidad, es muy importante conocer el lado de los aumentos de una cuenta, el cual

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

RENEGOCIACION DE DEUDAS

Boletín Técnico Nº 27 del Colegio de Contadores RENEGOCIACION DE DEUDAS INTRODUCCION 1. El objetivo de este boletín es establecer los principios de contabilidad que deben seguir los deudores y acreedores

Boletín Técnico Nº 27 del Colegio de Contadores RENEGOCIACION DE DEUDAS INTRODUCCION 1. El objetivo de este boletín es establecer los principios de contabilidad que deben seguir los deudores y acreedores

Contabilidad. 1. Introducción. 2. Concepto. F.A.G. Nociones básicas de Contabilidad

Contabilidad. 1. Introducción. El carácter, a la vez intelectual y fabril, de nuestra especie le lleva a producir y computar. Los límites de su memoria le obligan a registrar. El sentimiento de propiedad

Contabilidad. 1. Introducción. El carácter, a la vez intelectual y fabril, de nuestra especie le lleva a producir y computar. Los límites de su memoria le obligan a registrar. El sentimiento de propiedad

E-CONTABILIDAD FINANCIERA: NIVEL I

E-CONTABILIDAD FINANCIERA: NIVEL I MODULO 3: EL PATRIMONIO DE LA EMPRESA. EL ACTIVO, EL PASIVO Y EL NETO (25 Horas) Unidad Didáctica 1: Concepto De Patrimonio Todas las empresas, para llevar a cabo su

E-CONTABILIDAD FINANCIERA: NIVEL I MODULO 3: EL PATRIMONIO DE LA EMPRESA. EL ACTIVO, EL PASIVO Y EL NETO (25 Horas) Unidad Didáctica 1: Concepto De Patrimonio Todas las empresas, para llevar a cabo su

CONTENIDO. Plan general de contabilidad pública para las IPS. Balance general de la nación. Sector salud. Normas generales de contabilidad para IPS

CONTENIDO Plan general de contabilidad pública para las IPS Balance general de la nación Sector salud Normas generales de contabilidad para IPS 2 Plan General de contabilidad Pública para las IPS El gobierno

CONTENIDO Plan general de contabilidad pública para las IPS Balance general de la nación Sector salud Normas generales de contabilidad para IPS 2 Plan General de contabilidad Pública para las IPS El gobierno

Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Universidad Nacional de Lomas de Zamora

PUNTAJE TOTAL: 100 PUNTOS NRO. DE ORDEN: SEGMENTO: CONTABILIDAD 1) A) TEMA: MARCO CONCEPTUAL PUNTAJE: 10 (250,4) Tarea: Usuarios de la información contable - Marque con una "" la opción que considere correcta,

PUNTAJE TOTAL: 100 PUNTOS NRO. DE ORDEN: SEGMENTO: CONTABILIDAD 1) A) TEMA: MARCO CONCEPTUAL PUNTAJE: 10 (250,4) Tarea: Usuarios de la información contable - Marque con una "" la opción que considere correcta,

Unidad IV: Teoría de la Partida Doble

Unidad IV: Teoría de la Partida Doble 4.1 La cuenta La Cuenta de Pérdidas y Ganancias de una empresa se divide en varios tipos de resultados: Resultado de explotación, calculado como diferencia entre ingresos

Unidad IV: Teoría de la Partida Doble 4.1 La cuenta La Cuenta de Pérdidas y Ganancias de una empresa se divide en varios tipos de resultados: Resultado de explotación, calculado como diferencia entre ingresos

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

2 UNIDAD: CONCEPTOS DE CUENTAS. Objetivo: Las alumnas conocerán el tecnicismo contable necesario para los estudios posteriores.

1 2 UNIDAD: CONCEPTOS DE CUENTAS Objetivo: Las alumnas conocerán el tecnicismo contable necesario para los estudios posteriores. De acuerdo con la marcha del negocio o empresa, la Igualdad de Inventario

1 2 UNIDAD: CONCEPTOS DE CUENTAS Objetivo: Las alumnas conocerán el tecnicismo contable necesario para los estudios posteriores. De acuerdo con la marcha del negocio o empresa, la Igualdad de Inventario

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE PREGUNTAS TEST 1. En qué caso de los que se indican realizamos un cargo en una cuenta? a) Disminuye el valor de un Activo. b) Aumenta el valor de un Pasivo. c) Aumenta

TEMA 3 LA CUENTA Y EL MÉTODO CONTABLE PREGUNTAS TEST 1. En qué caso de los que se indican realizamos un cargo en una cuenta? a) Disminuye el valor de un Activo. b) Aumenta el valor de un Pasivo. c) Aumenta

Índice: - Balance 1..pág. 3 - Balance 2..pág. 8 - Balance 3..pág. 13 -Balance 4..pág. 19 - Balance 5..pág. 25 - Balance 6..pág. 33

1 Índice: - Balance 1..pág. 3 - Balance 2..pág. 8 - Balance 3..pág. 13 -Balance 4..pág. 19 - Balance 5..pág. 25 - Balance 6..pág. 33 2 Cómpralo en www.compartiendo-conocimiento.com! Balance 1 Capital social:

1 Índice: - Balance 1..pág. 3 - Balance 2..pág. 8 - Balance 3..pág. 13 -Balance 4..pág. 19 - Balance 5..pág. 25 - Balance 6..pág. 33 2 Cómpralo en www.compartiendo-conocimiento.com! Balance 1 Capital social:

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Ejemplo 3: Cuál es el capital de un comerciante cuyo pasivo es 3/5 de lo que tiene en activo? C = A - P C = A -3/5*A o C = P*5/3 - P

GENERALIDADES Ejemplo 1: Una empresa que tiene un activo de C$120,000.00 y un capital de C$80,000.00. Encontrar el pasivo. P = A C P = C$120,000.00 C$80,000.00 P = C$40,000.00 Ejemplo 2: Una compañía cuyo

GENERALIDADES Ejemplo 1: Una empresa que tiene un activo de C$120,000.00 y un capital de C$80,000.00. Encontrar el pasivo. P = A C P = C$120,000.00 C$80,000.00 P = C$40,000.00 Ejemplo 2: Una compañía cuyo

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

INSTITUCION EDUCATIVA COLEGIO NUESTRA SEÑORA DEL ROSARIO Resolución 004852 Nov. 30 de 2011 CODIGO DANE: 154128000019 NIT: 807 005.

INSTITUCION EDUCATIVA COLEGIO NUESTRA SEÑORA DEL ROSARIO Resolución 004852 Nov. 30 de 2011 CODIGO DANE: 154128000019 NIT: 807 005.884-4 PROFESORA: SANDRA YULIETH PACHECO P. ASIGNATURA: CONTABILIDAD ESPECIALIDAD

INSTITUCION EDUCATIVA COLEGIO NUESTRA SEÑORA DEL ROSARIO Resolución 004852 Nov. 30 de 2011 CODIGO DANE: 154128000019 NIT: 807 005.884-4 PROFESORA: SANDRA YULIETH PACHECO P. ASIGNATURA: CONTABILIDAD ESPECIALIDAD

TEMA 4: El cierre de la contabilidad, el balance de comprobación de sumas y saldos y el ciclo contable

TEMA 4: El cierre de la contabilidad, el balance de comprobación de sumas y saldos y el ciclo contable 1- el cierre de la contabilidad 1.1- el asiento de VARIACIÓN DE EXISTENCIAS 1.2- el asiento de pérdidas

TEMA 4: El cierre de la contabilidad, el balance de comprobación de sumas y saldos y el ciclo contable 1- el cierre de la contabilidad 1.1- el asiento de VARIACIÓN DE EXISTENCIAS 1.2- el asiento de pérdidas

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

1 UNIDAD: CONCEPTOS BASICOS. ACTIVIDAD ECONOMICA: Es la serie de actos realizados por el hombre para la obtención de los bienes que le son necesarios.

1 Instituto Comercial Blas Cañas Carmen Nº 136, F: 6398996 Santiago Inst.blascanas@gmail.com Virtud y Trabajo ESPECIALIDAD : Contabilidad MODULO : Contabilidad Básica Terceros Medios PROFESOR : Sr. Freddy

1 Instituto Comercial Blas Cañas Carmen Nº 136, F: 6398996 Santiago Inst.blascanas@gmail.com Virtud y Trabajo ESPECIALIDAD : Contabilidad MODULO : Contabilidad Básica Terceros Medios PROFESOR : Sr. Freddy

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES:

EXAMEN COMPLETO OPCIÓN A I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES: 1. Diferenciar el significado de la responsabilidad limitada e ilimitada de los propietarios de una sociedad, y citar dos ejemplos

EXAMEN COMPLETO OPCIÓN A I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES: 1. Diferenciar el significado de la responsabilidad limitada e ilimitada de los propietarios de una sociedad, y citar dos ejemplos

SIIGO Pyme. Definición Plan Único de Cuentas. Cartilla I

SIIGO Pyme Definición Plan Único de Cuentas Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que Solicita

SIIGO Pyme Definición Plan Único de Cuentas Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que Solicita