Microeconometría. Karoll GOMEZ Segundo semestre 2017

|

|

|

- Alba Quiroga Córdoba

- hace 6 años

- Vistas:

Transcripción

1 Microeconometría Karoll GOMEZ Segundo semestre 2017

2 II. Métodos de estimación en econometría

3 El problema de la regresión I Asuma que se dispone de un vector de p variables predictoras X R p y una variable de respuesta Y R. Supóngase (X, Y ) distribuyen conjuntamente acorde con P(X, Y ) con medias E(X ) = µ X y E(Y ) = µ Y, y covarianzas Σ X X, Σ YY = σ 2 Y, y Σ X Y. Considérese ahora el problema de predecir a la variable Y por medio de una función de X, f (X ). La precisión de la predicción es medida por medio de una función de valor real función de pérdida L(Y, f (X )).

4 El problema de la regresión II La calidad de f como predictor es medida por medio de la pérdida esperada (conocida como función de riesgo), R(f ) = E [L(Y, f (X ))] = L(Y, f (X ))dp(x, Y ). Para una función de riesgo L(Y, f (X )) = (Y f (X )) 2 (error cuadrático medio), R(f ) = E [ (Y f (X )) 2] = (y f (x)) 2 dp(x, y) = (y f (x)) 2 dp(y x)dp(x) [ [ = E X EY X (Y f (X )) 2 X ]].

5 El problema de la regresión III R(f ) puede minimizarse en cada punto x, [ m(x) = arg min E Y X (Y f (X )) 2 X = x ] f : R p R Cuya solución es la media condicional (o función de regresión), m(x) = E(Y X = x) = ydp(y x) En efecto E [ (Y f (X )) 2] = E [ (Y m(x ) (f (X ) m(x )) 2] = E [ (Y m(x )) 2] + E [ (f (X ) m(x )) 2] 2E [(Y m(x )(f (X ) m(x ))] = E [ (Y m(x )) 2] + E [ (f (X ) m(x )) 2],

6 El problema de la regresión IV teniendo en cuenta que E [(Y m(x )(f (X ) m(x ))] = E {E [(Y m(x ))(f (X ) m(x )) X = x]} = E {E [(Y m(x )) X = x] (f (X ) m(x ))} = E {(E [Y X = x] m(x ))(f (X ) m(x ))} = E {(m(x ) m(x ))(f (X ) m(x ))} = 0 Así, el primer término en E [ (Y f (X )) 2] = E [ (Y m(x )) 2] + E [ (f (X ) m(x )) 2] no depende de f (X ), por lo tanto minimizar el riesgo equivale a minimizar E [ (f (X ) m(x )) 2], que es cero si f (X ) = m(x ).

7 El problema de la regresión V Ejemplo: Si Y es linealmente relacionada con X = (X 1,..., X p ) entonces, Y = f (X, β) + ε = X β + ε p = β j X j + ε, j=1 donde ε es una variable aleatoria no observada (componente de error) con media 0 y varianza σ 2 > 0, e independiente de X.

8 El problema de la regresión VI Otro modelo lineal es cuando las variables X = (Y t 1,..., Y t p) son p rezagos de la variable dependiente Y = f (X, β) + ε = X β + ε p = β j Y t j + ε, j=1 Este modelo se comoce como autoregresivo de orden p, AR(p).

9 Estimation methods

10 Estimation methods

11 Ordinary Least Squared Identification and estimation 2.1 Least squared estimation:

12 Estimation methods

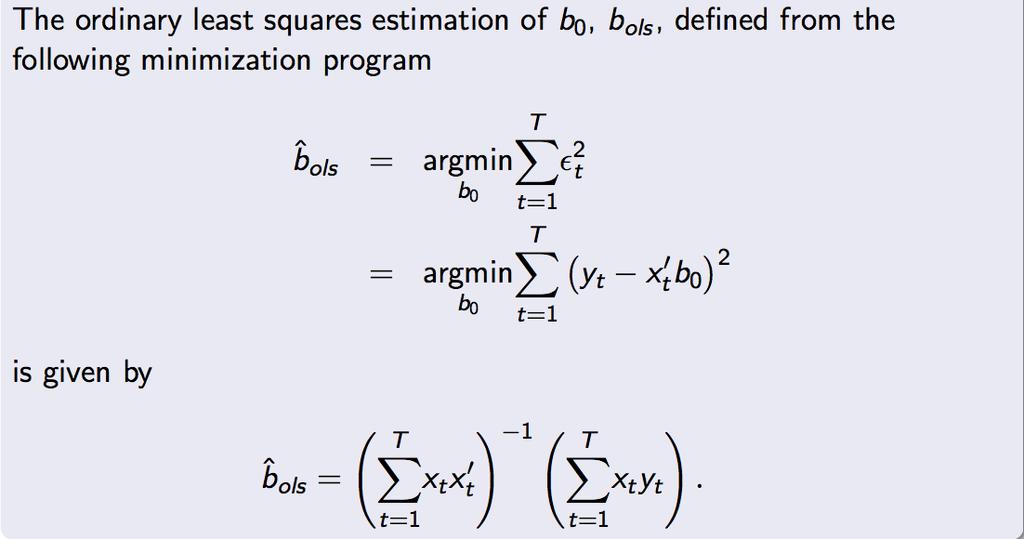

13 Estimation methods Example: cross-section iid data Then, SCE(β) = y i = x i β + ε i, i = 1,..., (n > p) = n ε 2 i n (y i x i β) 2 = (y X β) (y X β) ( = y β X ) (y X β) = y y β X y y X β + β X X β = y y 2y X β + β X X β.

14 Knowing that (a z) z = a y (z Az) z then, taking difference w.r.t. β we have = 2Az para A simétrica, SCE(β) β = 2X y + 2X X β. Making equal to 0 ew obtaint a set of p normal equations X X β = X y. Asumiming Rango(X ) = p, the unique solution is given by b = β ( ) 1X = X X y ( n ) 1 n = x i x i x i y i.

15 Estimation methods

16 Estimation methods Remarks: The strict exogeneity assumption cannot hold, since that would require that ε t is independent of all values of the regressor, past, present and future. However, we can guarantie weak dependence: in general E[ε X ] = 0 must be hold, and here X t 1 is not correlated with ε t. For weak dependence to hold, the stability condition φ < 1 must be satisfied. The first order nature of the AR(1) model: once the first lag of X is included, no additional lags of X affect the expected value of X in this linear relationship.

17 Estimation methods Remarks: To use standard inference procedures, we must impose assumptions of homoskedasticity and no serial correlation on the error process. Here we include contemporaneous homoskedasticity and serial independence. This implies that the usual OLS standard errors, t statistics and F statistics are asymptotically valid.

18 Maximum Likelihood 2.2 Maximun Likelihood estimation:

19 Estimation methods

20 Estimation methods Example: Linear model

21 Estimation methods

22 Estimation methods I Another way to write the problem: The likelihood function L(y x, β, σ 2 ) = = = n 1 (2πσ 2 ) 1 (2πσ 2 ) { exp 1/2 n/2 exp 1 (2πσ 2 exp ) n/2 { 1 2σ 2 1 2σ 2 ε2 i n { 1 2σ 2 ε ε ε 2 i } } }.

23 Estimation methods II The log-likelihhod function L(y x, β, σ 2 ) = n ( log 1 (2πσ 2 exp ) 1/2 { 1 }) 2σ 2 ε2 i = n 2 log(2π) n 2 log(σ2 ) 1 2σ 2 (y X β) (y X β) = n 2 log(2π) n 2 log(σ2 ) 1 2σ 2 SCE n(β). Given that log L(β, σ 2 ) is a function of β throught the sum of the sum of the squared errors SCE n (β); maximize the likelihood function is identical to minimize the sum of the squared errors SCE n βmv = β MCO.

24 Estimation methods III The FOC: log L(y x, β, σ 2 ) β = n σ 2 X (y X β) = 0 and log L(y x, β, σ 2 ) σ 2 = n 2σ σ 4 (y X β) (y X β) = 0. Assuming thatl Rango(X ) = p, the unique solution is gven by β MV = ˆσ 2 = 1 n e e = ( X X ) 1X y = β (n p) S 2. n

25 Estimation methods IV The second order conditions ( H = 1 X X = σ 2 1 ε X σ 4 2 log L β β 2 log L σ 2 β 2 log L β σ 2 2 log L (σ 2 ) 2 1 X ε σ n 4 1 ε ε 2σ 4 σ 6 ). negative semidefine. The asymptotic covariance (Cramér-Rao quote or information matrix) { I(β, σ 2 ) } ) [ ] = E(H(β, σ 2 )) = (X σ2 X σ4 n

26 Estimation methods

27 Estimation methods

28 Estimation methods

29 Estimation methods

30 Method of Moments 2.3 Method of Moments:

31 Método de los momentos I Definición: Para un entero positivo k, el k-ésimo momento poblacional de una variable aleatoria U con f.p.m. ó f.d.p. f (u, θ), θ Θ R p, es ( µ k = E U k) = { u uk f (u, θ), U discreta u uk f (u, θ), U continua. Con base en una muestra aleatoria U 1,..., U n, el respectivo k-ésimo momento muestral está dado por m k = 1 n n Ui k. Ejemplos: Para k = 1, µ 1 = E(U), y m 1 = n 1 n U i = U. Para k = 2, µ 2 = E(U 2 ) = µ 2 µ 2 1, y m 2 = n 1 n U2 i.

32 Método de los momentos II Definición: Sea U 1,..., U n una m.a. con f.p.m. ó f.d.p. f (u, θ), con θ Θ R p desconocido. El estimador de momentos θ MM se obtiene igualando los primeros p momentos poblacionales con los respectivos momentos muestrales, y luego resolver para θ. Esto es, resolver µ 1 = E(U) = 1 n µ 2 = E(U 2 ) = 1 n.. µ p = E(U p ) = 1 n n n. n U i = m 1 U2 i = m 2 Up i = m p, donde los momentos poblacionales son funciones de θ, µ k (θ)..

33 Método de los momentos III Ejemplo 1: Media poblacional Estimación de la media poblacional de una v.a. i.i.d. Y con media µ. E(Y ) = µ E(Y µ) = 0. Reemplazando el operador E( ) por el promedio n 1 n para la muestra Y 1,..., Y n, se tiene que 1 n n (Y i µ) = 0. Resolviendo para µ, el estimador de momentos es ˆµ MM = 1 n n Y i = Y.

34 Método de los momentos IV Ejemplo 2: Estimación del modelo de regresión lineal múltiple. Dado que E (ε x) = 0, la condición de momentos incondicional es [ ( )] E (xε) = E x y x β = 0. El estimador es la solución a la condición de momentos muestral 1 n n Resolviendo para β se tiene que ) x i (y i x i β = 0. ( n β MM = x i x i ) 1 n x i y i. Así, β MCO es una caso particular del método de los momentos.

35 Estimation methods In the time-series context:

36 Estimation methods

37 Estimador GMM I 2.4 Generalized Method of Moments: Definición: Sea θ un vector p 1 desconocido, w i un vector de v.a. s, y h( ) un vector r 1 de funciones, r p. La condición de momentos poblacional toma la forma E [h (w i, θ)] = 0, para todo i = 1,..., n, donde el respectivo momento muestral está dado por 1 n n h (w i, θ). La forma funcional de h( ) depende del modelo especificado. Media poblacional: h (w, θ) = Y µ, donde w = Y y θ = µ. MCO: h (w, θ) = x(y x β), donde w = (y, x) y θ = β. IV: h (w, θ) = z(y x β), donde w = (y, x, z) y θ = β.

38 Estimador GMM II MV: h (w, θ) = log f (w, θ) / θ, donde f ( ) es la f.d.p. Definición: El estimador del método de momentos generalizado basado en E [h (w i, θ)] = 0 es el valor de θ que minimiza Q n (θ) = { 1 n } { n 1 h (w i, θ) W n n } n h (w i, θ), donde W n es una matriz r r simétrica y definida positiva. Esto es, θ GMM = arg min Q n (θ), θ Θ Diferentes elecciones de W n conllevan a diferentes estimadores que, aunque consistentes, tienen diferente varianza si r > p.

39 Estimador GMM III Si r = p, entonces E [h (w i, θ)] = 0 es reemplazada por 1 n n h (w i, θ) = 0. Por lo tanto, el estimador de momentos θ MM es la solución a 1 n n h (w i, θ ) MM = 0, que equivalente a minimizar Q n (θ) con W n = I n.

40 Estimador GMM IV Si r > p, el sistema n 1 n h (w i, θ) = 0 es sobre-identificado, y no tiene solución. En su lugar, θ es elegido tal que la forma cuadrática de n 1 n h(w i, θ) sea suficientemente cercana a 0. Esto es, θ GMM = arg min Q n (θ), θ Θ Diferenciando Q n (θ) con respecto a θ rinde las c.p.o. Q n ( θ) θ = { 1 n n h(w i, θ) } { 1 W n θ n } n h(w i, θ) = 0.

41 Estimador GMM V La fórmula anterior de Q n ( θ)/ θ es resultado de la proposición: Proposición. Sea la forma cuadrática Q = p W p, donde p es un vector r 1 función de un vector p 1, θ, y W una matriz simétrica. Entonces, ( ) Q p θ = 2 W p. θ

42 Estimation methods

43 Estimation methods

44 Estimation methods

45 Endogeneidad I El problema de la endogeneidad Una complicación, común en aplicaciones microeconómicas, es la posibilidad de tener estimadores inconsistentes debido a la presencia de regresores endógenos. Los regresores endógenos se dan cuando algunos de los regresores en x están correlacionados con el error ε. Ésto es, cuando implicando que E (ε i x i ) 0, E (x i ε i ) = E [E (x i ε i x i )] = E [x i E(ε i x i )] 0.

46 Endogeneidad II Algunos ejemplos que generan este problema son: Omisión de variables Simultaneidad Errores de medición en los regresores Sesgos de selección muestral. Veamos algunos de ellos: Simultaneidad: ocurre cuando dos o más variables endógenas están conjuntamente determinadas por un sistema de ecuaciones simultáneas. Considérese el modelo de demanda-oferta q d = γ d p + X d β d + ε d, E(ε d ) = 0, Var(ε d ) = σ 2 d q s = γ s p + X s β s + ε s, E(ε s ) = 0, Var(ε s ) = σ 2 s q = q d = q s, Cov(ε d, ε s ) = 0,

47 Endogeneidad III donde q d, q s y p son las cantidades demandada y ofrecida, y el precio, respectivamente; y X d y X s son matrices de variables exógenas que afectan la demanda y oferta, respectivamente. Matricialmente, el modelo se expresa como ( ) ( ) ( ) 1 γd q X = d β d + 1 γ s p X s β s ( εd ε s ). ( ) 1 γd La solución, si el det = γ 1 γ d γ s 0, está dada por s ( ) q = p ( ) 1 [( ) 1 γd X d β d + 1 γ s X s β s ( ) [( 1 γs γ = d X d β d γ d γ s 1 1 X s β s ( εd ε s )] ) + ( εd ε s )].

48 Endogeneidad IV Esto es: 1 1 q = (γ d X s β γ d γ s γ s X d β d ) + (γ d ε s γ s ε d ), s γ d γ s 1 1 p = (X s β γ d γ s X d β d ) + (ε s ε d ) s γ d γ s Nótese que el precio p está correlacionado con ε d y ε s, Cov(p, ε d ) = σ2 d γ d γ s Cov(p, ε s ) = σ2 s γ d γ s.

49 Endogeneidad V Errores en las variables: algunas variables son medidas con error. Considérese el modelo y i = β 1 + β 2 x i + ε i, ε i i.i.d.(0, σ 2 ε) x i = x i + υ i, υ i i.i.d.(0, σ 2 υ), E(ε i υ i ) = 0 Por lo tanto, y i = β 1 + β 2 x i + ε i + β 2 υ i = β 1 + β 2 x i + ξ i, ξ i = ε i + β 2 υ i, obteniendo que Var(ξ i ) = σ 2 ε + β 2 2 σ2 υ, y E(ξ i x i ) = E(ξ i υ i ) = E(ε i + β 2 υ i υ i ) = E(ε i υ i ) + β 2 E(υ i υ i ) = β 2 υ i 0.

50 Endogeneidad VI Por lo tanto, Cov( x i, ξ i ) = E( x i ξ i ) = E [E( x i ξ i x i )] = E [ x i E(ξ i x i )] = E( x i β 2 υ i ) = E [(x i υ i ) β 2 υ i )] = β 2 x i E(υ i ) β 2 E(υi 2 ) { = β 2 συ 2 > 0, si β 2 < 0 < 0, si β 2 > 0.

51 Variable instrumental I Variable instrumental Considere el modelo de regresión lineal y i = x i β + ε i, donde cada componente de x i es visto como un regresor exógeno si éste está incorrelacionado con el error ε i, i.e. E (x i ε i ) = 0. Si todos los regresores son exógenos entonces el estimador β = ( X X ) 1 X y, puede usarse. En particular, se sabe que β es consistente para β, β = β + ( 1 n n x i x i P β + Σ 1 x,x0 = β, ) 1 1 n n x i ε i

52 Variable instrumental II si n 1 n x P iε i 0 (dado que E (x i ε i ) = 0), y n 1 n x ix P i Σ x,x. Así, si cualquiera de los componentes en x i son endógenos, E (x i ε i ) 0, entonces β es inconsistente para β. Un método de solución al problema de obtención de estimadores inconsistentes es por medio del método de variable instrumental. El supuesto clave del método es la existencia de un vector r 1 de instrumentos z cumpliendo que: z esté incorrelacionado con el error ε. Esto es E (ε z) = 0 restricción de momentos condicional. z esté correlacionado con x. La restricción de momentos condicional implica (por ley de expectativas iteradas) que E (z i ε i ) = E [E (z i ε i z i )] = E [z i E (ε i z i )] = 0

53 Variable instrumental III Si algunos elementos de x no están correlacionados con ε, entonces éstos pueden también aparecer en z. Dado que ε i = y i x i β, la restricción de momentos poblacional o matricialmente, ( ) E Z ε ( )] E (z i ε i ) = E [z i y i x i β = 0, [ ] = E Z (y X β) = 0, constituye un sistema de r ecuaciones simultáneas.

54 Variable instrumental IV Condiciones de identificacion: Condición de rango para identificación: Existe una única solución del sistema de ecuaciones sí [ ( )] [ ( )] Rango E z i x i = Rango E Z X = p. Esto es, asegura que z es suficientemente correlacionada con x, y que la solución del sistema es factible. Condición de orden para identificación: Sí r < p, entonces Rango [ E ( z i x )] i < p. Por lo tanto, una condición necesaria para la identificación es que r p. Por lo tanto, el sistema es: Sobre-identificado si Rango [ E ( z i x i )] = p y r > p.

55 Variable instrumental V Exactamente identificado si Rango [ E ( )] z i x i = p y r = p. Sub-identificado (no identificado) sí r < p. Hallar instrumentos apropiados puede ser fácil en algunos casos, pero extremadamente difícil en otros. Muchas controversias empíricas se dan sobre si ciertos instrumentos son válidos. Malos instrumentos implican mala información y, por lo tanto, baja eficiencia.

56 Variable instrumental VI Ejemplo: Sistema exactamente identificado Asumiendo que el sistema es exactamente identificado, la solución única está dada por el estimador de variable instrumental ( ) 1Z β IV = Z X y ( n ) 1 n = z i x i z i y i. β IV es consistente y asintóticamente normal. Si Z = X, entonces β IV = β MCO

57 Variable instrumental VII Ejemplo: Sistema sobreidentificado Sí r > p, el sistema puede no tener una única solución. En este caso el método de los momentos generalizado es usado. El estimador GMM en su lugar elige β de modo que el vector 1 n n ) z i (y i x i β, sea tan pequeño como sea posible, usando una función de distancia cuadrática tal que β GMM minimice Q n (β) = { 1 n n ) z i (y } i x i β W n { 1 n n z i (y i x i β) }, donde W n es una matriz r r simétrica y definida positiva.

58 Aplicación I En particular, se tiene que: la ecuacion de momentos es por lo tanto Q n (β) = = { 1 n n h (w i, θ) = z i (y i x i β), ) z i (y } i x i β { 1 n Z (y X β) W n { 1 n n } { } 1 W n n Z (y X β). ) z i (y } i x i β

59 Aplicación II Ahora, por la proposición anterior, y dado que h(w i, θ) θ = Z (y X β) β = Z X, se tiene que Q n (β) β { } 1 { } 1 = 2 n Z X W n n Z (y X β) { } { } 1 1 = 2 n X Z W n n Z (y X β) = 0. De modo que ( ) X ZW n Z X β = X ZW n Z y.

60 Aplicación III Por lo tanto, si X ZW n Z X es invertible, el estimador GMM es ( ) 1X β GMM = X ZW n Z X ZW n Z y, con matriz de covarianza Cov ( βgmm ) = σ 2( ) 1X X ZW n Z X ZW n Z ZW n Z X ( ) 1. X ZW n Z X Si r = p, Z X = n z ix i es cuadrada e invertible, entonces, ( ) 1Z β GMM = Z X y ( n ) 1 n = z i x i z i y i = β IV = β MM

61 GMM Eficiente I El estimador GMM óptimo o eficiente puede obtenerse usando un procedimiento de dos etapas (estimador GMM en dos etapas). 1. Obtener un estimador GMM θ usando una elección subóptima de W n, por ejemplo W n = I por simplicidad, y estimar S, Ŝ = 1 n n h(w i, θ)h (w i, θ). 2. Hallar el estimador GMM óptimo usando W n = Ŝ 1. Esto es, el estimador θ OGMM que minimize Q n (θ) = { 1 n } { n h (w i, θ) Ŝ 1 1 n } n h (w i, θ).

62 Continuando con la aplicación I El estimador GMM óptima del modelo de regresión lineal de variable instrumental. Se sabe que h (w i, θ) = z i (y i x i β) = z i ε i. Para errores heterocedásticos, S es estimada consistentemente por Ŝ = 1 n = 1 n n h (w i, θ ) ( GMM h w i, θ ) GMM n ε 2 i z i z i = 1 n Z ΩZ, donde ε i = y i x i θ GMM es el i-ésimo residual de GMM, y Ω = diag( ε 2 1,..., ε2 n).

63 Continuando con la aplicación II Por lo tanto, el estimador GMM óptimo es ( ) 1X β OGMM = X ZŜ 1 Z X ZŜ 1 Z y [ ( ) ] 1 1 ( ) 1 = X Z Z ΩZ Z X X Z Z ΩZ Z y, con matriz de covarianza ) ( ) 1 Cov ( βogmm = X ZŜ 1 Z X [ ( ) ] 1 1 = n X Z Z ΩZ Z X.

64 Continuando con la aplicación III Para errores homocedásticos, S es estimada consistentemente por Ŝ = S 2 n n z i z i = S 2 n Z Z, Por lo tanto, el estimador GMM óptimo de variable instrumental es ( ) 1X β OGMM = X ZŜ 1 Z X ZŜ 1 Z y [ ( ] 1 1 ( 1 = X Z Z Z) Z X X Z Z Z) Z y = ( X P Z X ) 1X P Z y,

65 Continuando con la aplicación IV donde P Z = Z ( Z Z ) 1 Z es una matriz de proyección. Nótese que X = P Z X = Z ( Z Z) 1 Z X es la proyección de X sobre el espacio columna de Z.

66 Continuando con la aplicación V Así, el estimador de variable instrumental óptimo puede obtenerse por medio de un procedimiento en dos etapas (conocido como el estimador de mínimos cuadrados en dos etapas): 1. Regresar las columnas de X sobre Z y obtener la matriz ajustada X. 2. Regresar y sobre X para obtener el estimador de β ( β MCO2 = X ) 1 X X y ( ) 1X = X P Z X P Z y = β OGMM.

67 GMM principio unificador de estimación I GMM como un principio unificador de estimación Múltiples estimadores son obtenidos por medio de la optimización (estimadores M) de una función escalar de la forma n N i (θ), θ Θ R p. Sí N i (θ) es diferenciable, entonces θ resuelve las c.p.o. n N i ( θ) θ = 0.

68 GMM principio unificador de estimación II Esta ecuación implica que θ es equivalente al estimador de momentos basado en la condición de momentos poblacional [ ] N i ( θ) E = 0. θ Casos particulares: Estimador MCO del modelo de regresión lineal. Se sabe que el estimador de β está dado por β MCO = arg min β R p n ( 2 ( 2. y i x i β) Ni (β) = y i x i β) Por lo tanto, ( ) n N i β β = 1 n n ) x i (y i x i β = 0.

69 GMM principio unificador de estimación III De modo que la respectiva condición de momentos poblacional es ( )] E [x i y i x i β = E (x i ε i ) = 0. Así, β MCO puede interpretarse como un estimador GMM. Estimador de máxima verosimilitud Asumiendo que la f.d.p del vector w i i.i.d. es f (w i, θ), el estimador de MV de θ está dado por θ MV = arg max θ Θ n log [f (w i, θ)] N i (θ) = log [f (w i, θ)]. Por lo tanto, n log [f (w i, θ)] θ = 0 N ( ) i β θ = log [f (w i, θ)]. θ

70 GMM principio unificador de estimación IV De modo que la respectiva condición de momentos poblacional es { } log [f (w i, θ)] E = 0. θ Así, θ MV tiene una interpretación como un estimador GMM.

71 Mínimos cuadrados generalizados I 2.5 Mínimos cuadrados generalizados: En la práctica, se presentan casos en los cuales el supuesto de errores homocedásticos e incorrelacionados no se cumple, Cov (ε X ) = σ 2 Ω, Ω definida positiva, simétrica y conocida. Ejemplos: σ 2 Ω = σ2 1 ρ 2 1 ρ ρ 2 ρ n 1 ρ 1 ρ ρ n 2 ρ 2 ρ 1., ρ ( 1, 1) ρ n 1 ρ n 2 ρ 1

72 Mínimos cuadrados generalizados II σ σ 2 0 σ2 2 0 ( ) Ω =......, σ2 Ω = σ 2 I n 0 0 ci (n n ) 0 0 σn 2 Cuando se viola el supuesto de perturbaciones esféricas, entonces se tiene el modelo de regresión lineal generalizado, definido como donde y = X β + ε, ε X N (0, σ 2 Ω) y P (Rango(X ) = p) = 1.

73 Propiedades I Propiedades y consecuencias del estimador de MCO en el contexto del modelo lineal generalizado El estimador β ( ) 1X = X X y es lineal e insesgado. La matriz de covarianza de β es ) Cov ( β X = σ 2( ) 1X ( ) 1, X X ΩX X X la cual puede ser mayor o menor que la fórmula incorrecta σ 2( X X ) 1, dado que ( ) 1X ( ) 1 ( ) 1 X X ΩX X X X X puede se semidefinida positiva o negativa.

74 Propiedades II Bajo los supuestos 1 n X X P Σ x,x y 1 n X Ω 1 X P Σ xωx donde Σ x,x y Σ xωx son finitas y no singulares, β es consistente. El estimador S 2 es, en general, sesgado e inconsistente dado que ( ) ( ) E e e X = E ε Mε X [ ( )] = Traza E Mεε X = σ 2 Traza (MΩ) σ 2.

75 Estimacion GLS I Estimador de mínimos cuadrados generalizado -MCG- Un estimador apropiado del modelo generalizado se puede obtener considerando el modelo transformado Ω 1/2 y = Ω 1/2 X β + Ω 1/2 ε y = X β + ε. Nótese que ( ) Cov (ε X ) = Cov Ω 1/2 ε X [ ( ) ( ) ] = E Ω 1/2 ε Ω 1/2 ε X ( ) = Ω 1/2 E εε X Ω 1/2 = σ 2 Ω 1/2 ΩΩ 1/2 = σ 2 I.

76 Estimacion GLS II En lugar de usar la matriz Ω 1/2, también se puede usar otra matriz n n de transformación P tal que P P = Ω 1 implicando que PΩP = I. Esto se debe a la diagonalización de Ω A ΩA = Λ, donde Λ y A son las matrices (diagonal) de valores y (ortogonal) de vectores propios (A A = AA = I ) de Ω, respectivamente.

77 Estimacion GLS III La matriz de transformación requerida es P = Λ 1/2 A dado que P P = AΛ 1/2 Λ 1/2 A = AΛ 1 A ( ) 1 = A A ΩA A = AA Ω 1 AA = Ω 1 Así, premultiplicando el modelo por P se tiene que Py = PX β + Pε y = X β + ε, donde Cov (ε X ) = E ( Pεε P X ) = σ 2 PΩP = σ 2 I.

78 Estimacion GLS IV El estimador del modelo generalizado se obtiene minimizando la correspondiente suma de cuadrados de los errores β MCG = arg min(y X β) (y X β) β = arg min(y X β) Ω 1 (y X β) (distancia de Mahalanobis) β La solución expĺıcita del estimador de mínimos cuadrados generalizado (conocido como el estimador de Aitken) es ( ) 1X β MCG = X X y ( ) 1X = X Ω 1 X Ω 1 y.

79 Estimacion GLS V Error muestral, β MCG β Por lo tanto, ( ) 1X β MCG = X Ω 1 X Ω 1 y ( ) 1X = X Ω 1 X Ω 1 (X β + ε) ( ) 1X = β + X Ω 1 X Ω 1 ε. β MCG β = ( X Ω 1 X ) 1X Ω 1 ε. β MCG es un estimador lineal e insesgado. Matriz de covarianza de β MCG ) Cov ( βmcg X = σ 2( ) 1. X Ω 1 X

80 Estimacion GLS VI Teorema de Aitken: β MCG es eficiente entre la clase de estimadores lineales insesgados. Este resultado es una aplicación del Teorema Gauss-Markov al modelo de mínimos cuadrados generalizado. Bajo normalidad de los errores ( β N β, σ 2( ) ) 1 X Ω 1 X. β es un estimador consistente de β, β P β.

81 Estimacion GLS VII Un estimador insesgado y consistente de σ 2 es SMCG 2 = 1 n p e e = 1 ) ) (y n p X βmcg (y X βmcg = 1 n p (Ω 1/2 ( y X β MCG )) (Ω 1/2 ( y X β MCG )) = 1 n p e MCGΩ 1 e MCG, e MCG = y X β MCG El estimador de MCG está implementado en las funciones gls y lm.gls de los paquetes nlme y MASS, respectivamente.

82 Estimación FGLS I Estimador de mínimos cuadrados generalizado factible Una desventaja del modelo de regresión lineal generalizado es que a menudo, en la práctica, la Ω matriz no es conocida completamente. Por lo tanto, el estimador β MCG no puede aplicarse directamente. Hay casos donde Ω depende de uno o más parámetros desconocidos Ω(γ), γ = (γ 1,..., γ s ). Para implementar el estimador de MCG, debe obtenerse un estimador consistente γ de γ y, por lo tanto, de Ω, y usar Ω = Ω( γ) en lugar de Ω, obteniendo el estimador de MCG factible β MCGF = ( X Ω 1 X ) 1X Ω 1 y.

83 Estimación en dos etapas I Estimación de la matriz de covarianza Cov( β X ) bajo heterocedasticidad: estimación en dos etapas Considere el modelo de regresión lineal con errores independientes, pero no idénticamente distribuidos, ( ) y = X β + ε, E(ε X ) = 0, Cov(ε X ) = E εε X = Ω, con Ω = diag(ω 1,..., ω n ) desconocida y P (Rango(X ) = p) = 1. Cualquiera sea la forma de Ω, la matriz de covarianza del estimador, β = ( X X ) 1 X y, es ) ( ) 1X ( ) 1 Cov ( β X = X X ΩX X X ( n ) 1 ( n ) ( n ) 1 = x i x i ω i x i x i x i x i,

84 Estimación en dos etapas II conocida como la matriz de covarianza sandwich. diag(ε 2 1,..., ε2 n) es un estimador insesgado de diag(ω 1,..., ω n ), Ω = diag(ω 1,..., ω n ) ( ) = E εε X ( ) = E diag(ε 2 1,..., ε 2 n) X. Así, si los errores fueran observables, los ε 2 i s podrían emplearse para construir un estimador (ideal) insesgado de Cov( β X ), ( n ) 1 ( n ) ( n ) 1. Ĉov ideal ( β X ) = x i x i ε 2 i x i x i x i x i Este estimador no es factible dado que los ε i s no son observables.

85 Estimación en dos etapas III Los ε 2 i s pueden reemplazarse por los cuadrados de los residuales de MCO ei 2, e i = y i x i β, obteniendo el estimador ( n ) 1 ( n ) ( n ) 1, Ĉov White ( β X ) = x i x i e 2 i x i x i x i x i conocido como el estimador consistente-heterocedástico de White. Varios estimadores consistentes Ω = diag( ω 1,..., ω n ) de Ω han sido propuestos para reemplazarse en Cov( β X ), ) ( ) 1X ( Ĉov ( β X = X X ΩX X X ( n ) 1 ( n = x i x i ω i x i x i ) 1 ) ( n ) 1 x i x i,

86 Estimación en dos etapas IV Varianza Constante: ω i = S 2 = (n p) 1 n White: ω i = ei 2 MacKinnon-White 1: ω i = n n p e2 i MacKinnon-White 2: ω i = 1 1 p i e 2 i MacKinnon-White 3: ω i = Long-Ervin: ω i = e2 i 1 (1 p i ) 2 e2 i 1 (1 p i ) δ e2 1 i, δ i = mín {4, p i /p}, donde p i = P ii son los elementos de la diagonal de la matriz de proyección P = X ( X X ) 1 X. Estos estimadores están implementados en la función vcovhc del paquete sandwich.

Mínimos Cuadrados Generalizados

Mínimos Cuadrados Generalizados Román Salmerón Gómez Los dos últimos temas de la asignatura han estado enfocados en estudiar por separado la relajación de las hipótesis de que las perturbaciones estén

Mínimos Cuadrados Generalizados Román Salmerón Gómez Los dos últimos temas de la asignatura han estado enfocados en estudiar por separado la relajación de las hipótesis de que las perturbaciones estén

Tema 2. Heterocedasticidad. 1 El modelo de regresión lineal con errores heterocedásticos

ema 2. Heterocedasticidad. El modelo de regresión lineal con errores heterocedásticos En este tema vamos a analizar el modelo de regresión lineal Y t = X tβ + u t, donde X t = (X t, X 2t,.., X kt y β =

ema 2. Heterocedasticidad. El modelo de regresión lineal con errores heterocedásticos En este tema vamos a analizar el modelo de regresión lineal Y t = X tβ + u t, donde X t = (X t, X 2t,.., X kt y β =

ECONOMETRÍA I. Tema 2: El Modelo de Regresión Lineal Simple. Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

Estimación MCO, MCI en Modelos de Ecuaciones Simultáneas

Estimación MCO, MCI en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contents 1 Estimación MCO de la Forma Estructural 2 3 4 Estimador MCO de la FE Consideremos la -ésima ecuación

Estimación MCO, MCI en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contents 1 Estimación MCO de la Forma Estructural 2 3 4 Estimador MCO de la FE Consideremos la -ésima ecuación

Econometría II. Hoja de Problemas 1

Econometría II. Hoja de Problemas 1 Nota: En todos los contrastes tome como nivel de significación 0.05. 1. SeanZ 1,...,Z T variables aleatorias independientes, cada una de ellas con distribución de Bernouilli

Econometría II. Hoja de Problemas 1 Nota: En todos los contrastes tome como nivel de significación 0.05. 1. SeanZ 1,...,Z T variables aleatorias independientes, cada una de ellas con distribución de Bernouilli

ANÁLISIS DE REGRESIÓN

ANÁLISIS DE REGRESIÓN INTRODUCCIÓN Francis Galtón DEFINICIÓN Análisis de Regresión Es una técnica estadística que se usa para investigar y modelar la relación entre variables. Respuesta Independiente Y

ANÁLISIS DE REGRESIÓN INTRODUCCIÓN Francis Galtón DEFINICIÓN Análisis de Regresión Es una técnica estadística que se usa para investigar y modelar la relación entre variables. Respuesta Independiente Y

Econometría de series de tiempo aplicada a macroeconomía y finanzas

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo Estacionarias (Multivariadas) Carlos Capistrán Carmona ITAM 1 Principios de Pronóstico. 2 Pruebas de Hipótesis. 3 Estimación

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo Estacionarias (Multivariadas) Carlos Capistrán Carmona ITAM 1 Principios de Pronóstico. 2 Pruebas de Hipótesis. 3 Estimación

MÍNIMOS CUADRADOS GENERALIZADOS

Métodos Estadísticos para Economía y Gestión (IN540-2) Otoño 2008 - Semestre I, Parte II Universidad de Chile Departamento de Ingeniería Industrial Profesor: Mattia Makovec (mmakovec@dii.uchile.cl) Auxiliar:

Métodos Estadísticos para Economía y Gestión (IN540-2) Otoño 2008 - Semestre I, Parte II Universidad de Chile Departamento de Ingeniería Industrial Profesor: Mattia Makovec (mmakovec@dii.uchile.cl) Auxiliar:

ECONOMETRÍA II Prof.: Begoña Álvarez TEMA 1 INTRODUCCIÓN. Estimación por máxima verosimilitud y conceptos de teoría asintótica

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

TEMA 2: Propiedades de los estimadores MCO

TEMA 2: Propiedades de los estimadores MCO Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) Tema 2: Pdades de los estimadores MCO Curso

TEMA 2: Propiedades de los estimadores MCO Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) Tema 2: Pdades de los estimadores MCO Curso

Estadística para la Economía y la Gestión IN 3401 Clase 5

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Estadística II Tema 4. Regresión lineal simple. Curso 2009/10

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

ECONOMETRÍA I. Tema 3: El Modelo de Regresión Lineal Múltiple: estimación

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

Estimación MC2E, MVIL en Modelos de Ecuaciones Simultáneas

Estimación MC2E, MVIL en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contents 1 Mínimos Cuadrados en 2 Etapas 2 Mínimos Cuadrados en 2 Etapas El método de Mínimos Cuadrados

Estimación MC2E, MVIL en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contents 1 Mínimos Cuadrados en 2 Etapas 2 Mínimos Cuadrados en 2 Etapas El método de Mínimos Cuadrados

Estimación MC3E, MVIC en Modelos de Ecuaciones Simultáneas

Estimación MC3E, MVIC en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contenidos 1 Información Completa 2 3 Información Completa Un método de información completa considera

Estimación MC3E, MVIC en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contenidos 1 Información Completa 2 3 Información Completa Un método de información completa considera

IDENTIFICACIÓN DE SISTEMAS ESTIMACIÓN ESTOCÁSTICA

IDENTIFICACIÓN DE SISTEMAS ESTIMACIÓN ESTOCÁSTICA Ing. Fredy Ruiz Ph.D. ruizf@javeriana.edu.co Maestría en Ingeniería Electrónica Pontificia Universidad Javeriana 2013 Problema de la estima θ(t): magnitud

IDENTIFICACIÓN DE SISTEMAS ESTIMACIÓN ESTOCÁSTICA Ing. Fredy Ruiz Ph.D. ruizf@javeriana.edu.co Maestría en Ingeniería Electrónica Pontificia Universidad Javeriana 2013 Problema de la estima θ(t): magnitud

Estadística para la Economía y la Gestión IN 3401

Estadística para la Economía y la Gestión IN 3401 3 de junio de 2010 1 Modelo de Regresión con 2 Variables Método de Mínimos Cuadrados Ordinarios Supuestos detrás del método MCO Errores estándar de los

Estadística para la Economía y la Gestión IN 3401 3 de junio de 2010 1 Modelo de Regresión con 2 Variables Método de Mínimos Cuadrados Ordinarios Supuestos detrás del método MCO Errores estándar de los

Regresión múltiple. Demostraciones. Elisa Mª Molanes López

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

Mínimos Cuadrados Generalizados

Tema 2 Mínimos Cuadrados Generalizados 2.1. Modelo de regresión con perturbaciones no esféricas En el tema de Mínimos Cuadrados Generalizados vamos a relajar dos de las hipótesis básicas sobre la perturbación.

Tema 2 Mínimos Cuadrados Generalizados 2.1. Modelo de regresión con perturbaciones no esféricas En el tema de Mínimos Cuadrados Generalizados vamos a relajar dos de las hipótesis básicas sobre la perturbación.

GUIÓN TEMA 2. PROPIEDADES DE LOS ESTIMADORES MCO 2.1 PROPIEDADES ESTADÍSTICAS DEL ES- TIMADOR MCO DE.

ECONOMETRIA I. Departamento de Fundamentos del Análisis Económico Universidad de Alicante. Curso 011/1 GUIÓN TEMA. PROPIEDADES DE LOS ESTIMADORES MCO Bibliografía apartados.1,. y.3: Greene, 6.6.1, 6.6.3

ECONOMETRIA I. Departamento de Fundamentos del Análisis Económico Universidad de Alicante. Curso 011/1 GUIÓN TEMA. PROPIEDADES DE LOS ESTIMADORES MCO Bibliografía apartados.1,. y.3: Greene, 6.6.1, 6.6.3

Tema 1. El Modelo de Regresión Lineal con Regresores Aleatorios.

ema El Modelo de Regresión Lineal con Regresores Aleatorios Introducción En este tema vamos a analizar las propiedades del modelo de regresión lineal con regresores aleatorios Suponer que los regresores

ema El Modelo de Regresión Lineal con Regresores Aleatorios Introducción En este tema vamos a analizar las propiedades del modelo de regresión lineal con regresores aleatorios Suponer que los regresores

2. Modelos con regresores endógenos

. Introducción ema 3. Regresores Endógenos. Bibliografía: Wooldridge, 5., 5.4 y 6.2 En este tema vamos a estudiar el modelo lineal con regresores potencialmente endógenos. Veremos primero las consecuencias

. Introducción ema 3. Regresores Endógenos. Bibliografía: Wooldridge, 5., 5.4 y 6.2 En este tema vamos a estudiar el modelo lineal con regresores potencialmente endógenos. Veremos primero las consecuencias

Estadística Diplomado

Diplomado HRB UNAM 1 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 Estimación por Intervalos Cantidades Pivotales

Diplomado HRB UNAM 1 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 Estimación por Intervalos Cantidades Pivotales

Regresión con errores autocorrelacionados

Series de tiempo Gerardo Ortega Miguel Pluma Luis Osorio Johnatan García 09 de diciembre de 2013 Contenido 1 Introducción Idea intuitiva 2 Algoritmo 3 Propiedades de los estimadores 4 Estadístico de Durbin-Watson

Series de tiempo Gerardo Ortega Miguel Pluma Luis Osorio Johnatan García 09 de diciembre de 2013 Contenido 1 Introducción Idea intuitiva 2 Algoritmo 3 Propiedades de los estimadores 4 Estadístico de Durbin-Watson

ANALISIS FACTORIAL. Jorge Galbiati R.

ANALISIS FACTORIAL Jorge Galbiati R El análisis factorial es un modelo matamático que pretende explicar la correlación entre un conjunto grande de variables observadas y un pequeño conjunto de factores

ANALISIS FACTORIAL Jorge Galbiati R El análisis factorial es un modelo matamático que pretende explicar la correlación entre un conjunto grande de variables observadas y un pequeño conjunto de factores

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa Econometría (3º GADE) Lo que estudiaremos

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa Econometría (3º GADE) Lo que estudiaremos

Tema 4. Regresión lineal simple

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

T2. El modelo lineal simple

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

Inferencia y Especificación en Modelos de Ecuaciones Simultáneas

Inferencia y Especificación en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contenidos 1 Inferencia con estimadores de información limitada Contrastes de restricciones con

Inferencia y Especificación en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contenidos 1 Inferencia con estimadores de información limitada Contrastes de restricciones con

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

Errores de especificación

CAPíTULO 5 Errores de especificación Estrictamente hablando, un error de especificación es el incumplimiento de cualquiera de los supuestos básicos del modelo lineal general. En un sentido más laxo, esta

CAPíTULO 5 Errores de especificación Estrictamente hablando, un error de especificación es el incumplimiento de cualquiera de los supuestos básicos del modelo lineal general. En un sentido más laxo, esta

El Modelo de Regresión Lineal General Estimación

Tema 5 El Modelo de Regresión Lineal General Estimación Pilar González y Susan Orbe Dpto Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Tema 5 MRLG: Estimación 1

Tema 5 El Modelo de Regresión Lineal General Estimación Pilar González y Susan Orbe Dpto Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Tema 5 MRLG: Estimación 1

Econometría de Económicas Ejercicios para el tema 2 y 3

Econometría de Económicas Ejercicios para el tema 2 y 3 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1 1- Los datos que se adjuntan hacen referencia a los datos de producción

Econometría de Económicas Ejercicios para el tema 2 y 3 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1 1- Los datos que se adjuntan hacen referencia a los datos de producción

Identificación Paramétrica

Identificación Paramétrica Métodos para la Obtención de un Modelo Discreto Un modelo, incluyendo el ruido o perturbación, a tiempo discreto puede ser representado por la siguiente i ecuación Donde: ( )

Identificación Paramétrica Métodos para la Obtención de un Modelo Discreto Un modelo, incluyendo el ruido o perturbación, a tiempo discreto puede ser representado por la siguiente i ecuación Donde: ( )

7. REGRESIÓN POR MÍNIMOS CUADRADOS: REGRESIÓN POLINOMIAL. Jorge Eduardo Ortiz Triviño

7. REGRESIÓN POR MÍNIMOS CUADRADOS: REGRESIÓN POLINOMIAL Jorge Eduardo Ortiz Triviño jeortizt@unal.edu.co http:/www.docentes.unal.edu.co/jeortizt/ Introducción Los datos frecuentemente son dados para valores

7. REGRESIÓN POR MÍNIMOS CUADRADOS: REGRESIÓN POLINOMIAL Jorge Eduardo Ortiz Triviño jeortizt@unal.edu.co http:/www.docentes.unal.edu.co/jeortizt/ Introducción Los datos frecuentemente son dados para valores

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES. Modelos econométricos dinámicos uniecuacionales

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Modelos econométricos dinámicos uniecuacionales Introducción: Hemos estudiado modelos de tipo: y t = φ 0 + p i=1 φ iy t i + q j=0 θ jɛ t j y t = β x t +

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Modelos econométricos dinámicos uniecuacionales Introducción: Hemos estudiado modelos de tipo: y t = φ 0 + p i=1 φ iy t i + q j=0 θ jɛ t j y t = β x t +

CAPÍTULO 7 EL MODELO CON PERTURBACIONES NO ESFERICAS. ESTIMACION POR MINIMOS CUADRADOS GENERALIZADOS

Fichero: capitulo 7 CAPÍTULO 7 EL MODELO CON PERTURBACIONES NO ESFERICAS. ESTIMACION POR MINIMOS CUADRADOS GENERALIZADOS. MATRIZ DE COVARIANZAS DE LAS PERTURBACIONES NO ESCALAR. HETEROCEDASTICIDAD Y AUTOCORRELACION

Fichero: capitulo 7 CAPÍTULO 7 EL MODELO CON PERTURBACIONES NO ESFERICAS. ESTIMACION POR MINIMOS CUADRADOS GENERALIZADOS. MATRIZ DE COVARIANZAS DE LAS PERTURBACIONES NO ESCALAR. HETEROCEDASTICIDAD Y AUTOCORRELACION

Economía Aplicada. Modelos con variables dependiente binarias. Departamento de Economía Universidad Carlos III de Madrid

Economía Aplicada Modelos con variables dependiente binarias Departamento de Economía Universidad Carlos III de Madrid Ver Stock y Watson (capítulo 11) 1 / 28 Modelos con variables dependiente binarias:

Economía Aplicada Modelos con variables dependiente binarias Departamento de Economía Universidad Carlos III de Madrid Ver Stock y Watson (capítulo 11) 1 / 28 Modelos con variables dependiente binarias:

EL PRINCIPIO DE MÁXIMA VEROSIMILITUD (LIKELIHOOD)

") EL PRINCIPIO DE MÁXIMA VEROSIMILITUD (LIKELIHOOD) Fortino Vela Peón fvela@correo.xoc.uam.mx FVela-0 Objetivo Introducir las ideas básicas del principio de máxima verosimilitud. Problema Considere el experimento

EL PRINCIPIO DE MÁXIMA VEROSIMILITUD (LIKELIHOOD) Fortino Vela Peón fvela@correo.xoc.uam.mx FVela-0 Objetivo Introducir las ideas básicas del principio de máxima verosimilitud. Problema Considere el experimento

PROPIEDADES DEL ESTIMADOR MCO

TEMA 3 PROPIEDADES DEL ESTIMADOR MCO S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa Econometría (3º GADE) Lo que estudiaremos

TEMA 3 PROPIEDADES DEL ESTIMADOR MCO S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa Econometría (3º GADE) Lo que estudiaremos

El Modelo de Regresión Lineal

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

Econometria de Datos en Paneles

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Estimación por el método generalizado de momentos (MGM).

.") Estimación por el método generalizado de momentos (MGM). Siga J.Muro(27/10/2003) 1 Método generalizado de momentos (MGM). Intuición. Principio MGM. Obtención de estimadores MGM. Propiedades de los estimadores.

Estimación por el método generalizado de momentos (MGM). Siga J.Muro(27/10/2003) 1 Método generalizado de momentos (MGM). Intuición. Principio MGM. Obtención de estimadores MGM. Propiedades de los estimadores.

INTERPRETACIÓN DE LA REGRESIÓN. Interpretación de la regresión

INTERPRETACIÓN DE LA REGRESIÓN Este gráfico muestra el salario por hora de 570 individuos. 1 Interpretación de la regresión. regresión Salario-Estudios Source SS df MS Number of obs = 570 ---------+------------------------------

INTERPRETACIÓN DE LA REGRESIÓN Este gráfico muestra el salario por hora de 570 individuos. 1 Interpretación de la regresión. regresión Salario-Estudios Source SS df MS Number of obs = 570 ---------+------------------------------

Modelos Lineales para Datos en Paneles. Walter Sosa Escudero. Banco Central de Chile

Modelos Lineales para Datos en Paneles Walter Sosa Escudero. Banco Central de Chile. 2006. - 1 - Datos en paneles Una base de datos en panel contiene informacion para varios individuos (empresas, paises,

Modelos Lineales para Datos en Paneles Walter Sosa Escudero. Banco Central de Chile. 2006. - 1 - Datos en paneles Una base de datos en panel contiene informacion para varios individuos (empresas, paises,

Examen de Introducción a la Econometría 8 de septiembre de 2008

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

Heteroscdasticidad y MCG

May 24, 2009 Modelo lineal clasico: 1 Linealidad: Y = Xβ + u. 2 Exogeneidad: E(u) = 0 3 No Multicolinealidad: ρ(x) = K. 4 No heteroscedasticidad ni correlacion serial: V (u) = σ 2 I n. Teorema de Gauss/Markov

May 24, 2009 Modelo lineal clasico: 1 Linealidad: Y = Xβ + u. 2 Exogeneidad: E(u) = 0 3 No Multicolinealidad: ρ(x) = K. 4 No heteroscedasticidad ni correlacion serial: V (u) = σ 2 I n. Teorema de Gauss/Markov

Tema 4. El Modelo de Regresión Lineal con Series Temporales.

Tema 4. El Modelo de Regresión Lineal con Series Temporales. En este tema, estudiaremos en detalle la estimación e inferencia del modelo de regresión con datos de series temporales. Dadas las diferencias

Tema 4. El Modelo de Regresión Lineal con Series Temporales. En este tema, estudiaremos en detalle la estimación e inferencia del modelo de regresión con datos de series temporales. Dadas las diferencias

T6. Modelos multiecuacionales

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

TEMA 5: Especificación y Predicción en el MRL

EMA 5: Especificación y Predicción en el MRL Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) ema 5: Especificación y Predicción Curso

EMA 5: Especificación y Predicción en el MRL Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) ema 5: Especificación y Predicción Curso

Estimador de Máxima Verosimilitud

Estimador de Máxima Verosimilitud Tratamiento Estadístico de Señales Pablo Musé, Ernesto López, Luis Di Martino {pmuse,elopez,dimartino}@fing.edu.uy Departamento de Procesamiento de Señales Instituto de

Estimador de Máxima Verosimilitud Tratamiento Estadístico de Señales Pablo Musé, Ernesto López, Luis Di Martino {pmuse,elopez,dimartino}@fing.edu.uy Departamento de Procesamiento de Señales Instituto de

Variables Dependientes Limitadas

Variables Dependientes Limitadas Muestras Truncadas y Censuradas: revisión En algunos casos las variables dependientes pueden estar limitadas en su rango. Ejemplos típicos son las limitaciones por la forma

Variables Dependientes Limitadas Muestras Truncadas y Censuradas: revisión En algunos casos las variables dependientes pueden estar limitadas en su rango. Ejemplos típicos son las limitaciones por la forma

Regresión con heterocedasticidad y autocorrelación

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

Regresión con heterocedasticidad y autocorrelación Tema 6 Regresión con heterocedasticidad La heterocedasticidad significa que var( i ) cte Es la norma, no la excepción, en especial con datos transversales

ECONOMETRIA. Tema 6: MODELOS CON VARIABLES EXPLICATIVAS ENDÓGENAS. César Alonso. Universidad Carlos III de Madrid

ECONOMETRIA Tema 6: MODELOS CON VARIABLES EXPLICATIVAS ENDÓGENAS César Alonso Universidad Carlos III de Madrid César Alonso (UC3M) ECONOMETRIA. Tema 6 1 / 70 Endogeneidad Dado el modelo de regresión lineal:

ECONOMETRIA Tema 6: MODELOS CON VARIABLES EXPLICATIVAS ENDÓGENAS César Alonso Universidad Carlos III de Madrid César Alonso (UC3M) ECONOMETRIA. Tema 6 1 / 70 Endogeneidad Dado el modelo de regresión lineal:

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

UNIVERSIDAD NACIONAL DE TRUJILLO ESCUELA PROFESIONAL DE ECONOMÍA APUNTES DE CLASE ECUACIONES SIMULTÁNEAS: EJERCICIO 19.15 ECONOMETRÍA 2 Econometría.weebly.com Wilhem.weebly.com Ejercicio 19.15 Considérese

Regresión Lineal Múltiple

Universidad Nacional Agraria La Molina 2011-2 Efectos de Diagnósticos de Dos predictores X 1 y X 2 son exactamente colineales si existe una relación lineal tal que C 1 X 1 + C 2 X 2 = C 0 para algunas

Universidad Nacional Agraria La Molina 2011-2 Efectos de Diagnósticos de Dos predictores X 1 y X 2 son exactamente colineales si existe una relación lineal tal que C 1 X 1 + C 2 X 2 = C 0 para algunas

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Metodología Box-Jenkins Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación elaborada

Econometría II Grado en finanzas y contabilidad Metodología Box-Jenkins Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es un resumen/modificación de la documentación elaborada

Obligatoria Optativa Extracurricular Curso Seminario Taller. Clave seriación 45 Laboratorio. Horas prácticas de campo

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Tema 3 Normalidad multivariante

Aurea Grané Máster en Estadística Universidade Pedagógica Aurea Grané Máster en Estadística Universidade Pedagógica Tema 3 Normalidad multivariante 3 Normalidad multivariante Distribuciones de probabilidad

Aurea Grané Máster en Estadística Universidade Pedagógica Aurea Grané Máster en Estadística Universidade Pedagógica Tema 3 Normalidad multivariante 3 Normalidad multivariante Distribuciones de probabilidad

Estadística y sus aplicaciones en Ciencias Sociales 5. Estimación. Facultad de Ciencias Sociales, UdelaR

Estadística y sus aplicaciones en Ciencias Sociales 5. Estimación Facultad de Ciencias Sociales, UdelaR Índice 1. Repaso: estimadores y estimaciones. Propiedades de los estimadores. 2. Estimación puntual.

Estadística y sus aplicaciones en Ciencias Sociales 5. Estimación Facultad de Ciencias Sociales, UdelaR Índice 1. Repaso: estimadores y estimaciones. Propiedades de los estimadores. 2. Estimación puntual.

Econometría III Examen. 29 de Marzo de 2012

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Se trata de: Explicar el comportamiento de una variable dependiente ( Y ) en función de otras variables ( i ) 2 Investigar si las variables están asoc

en función de otras variables ( i ) 2 Investigar si las variables están asoc") 4 ASOCIACION ENTRE VARIABLES En la investigación estadística- y en lo fundamental aquella relacionada a variables socioeconómicas-, es común encontrar variables relacionadas o asociadas Estadísticamente

4 ASOCIACION ENTRE VARIABLES En la investigación estadística- y en lo fundamental aquella relacionada a variables socioeconómicas-, es común encontrar variables relacionadas o asociadas Estadísticamente

Tema 1. Preliminares. 1.1 Resultados algebraicos

Tema 1 Preliminares 11 Resultados algebraicos Consideraremos habitualmente matrices con coeficientes en R y, ocasionalmente, en C Denotaremos por a i j a los elementos de una matriz A, donde el subíndice

Tema 1 Preliminares 11 Resultados algebraicos Consideraremos habitualmente matrices con coeficientes en R y, ocasionalmente, en C Denotaremos por a i j a los elementos de una matriz A, donde el subíndice

El problema de la endogeneidad Variables proxy Variables instrumentales STATA. Endogeneidad. Gabriel Montes-Rojas

Gabriel V. Montes-Rojas El problema de la endogeneidad Una variable es endógena si Cov(x j, error) = 0. Una variable es exógena si Cov(x j, error) = 0. Consideremos el modelo log(wage) = β 0 + β 1 educ

Gabriel V. Montes-Rojas El problema de la endogeneidad Una variable es endógena si Cov(x j, error) = 0. Una variable es exógena si Cov(x j, error) = 0. Consideremos el modelo log(wage) = β 0 + β 1 educ

1. Supongamos que queremos estimar el estado de la economía española (el Índice (x t )). Sin embargo x t resulta inobservable.

). Sin embargo x t resulta inobservable.") 1 Índice FEDEA 1.1 El Índice (Teoría) 1. Supongamos que queremos estimar el estado de la economía española (el Índice (x t )). Sin embargo x t resulta inobservable. 2. Pero disponemos de algunos datos

1 Índice FEDEA 1.1 El Índice (Teoría) 1. Supongamos que queremos estimar el estado de la economía española (el Índice (x t )). Sin embargo x t resulta inobservable. 2. Pero disponemos de algunos datos

Cálculo de Probabilidades II Preguntas Tema 2

Cálculo de Probabilidades II Preguntas Tema 2 1. Demuestre que la suma de n v.a. Bernuolli(p) independientes tiene una distribución Binomial con parametros (n, p). 2. Se dice que una v.a tiene una distribución

Cálculo de Probabilidades II Preguntas Tema 2 1. Demuestre que la suma de n v.a. Bernuolli(p) independientes tiene una distribución Binomial con parametros (n, p). 2. Se dice que una v.a tiene una distribución

TEMA 6. Modelos para Datos de Panel

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

Vectores Autorregresivos (VAR)

") Econometria de Series Temporales Vectores Autorregresivos (VAR) Walter Sosa Escudero Universidad de San Andr es y UNLP 1 Procesos estocasticos multivariados Y t =[Y 1t ;Y 2t ; ;Y Nt ] 0 ; t =1; 2;:::;T

Econometria de Series Temporales Vectores Autorregresivos (VAR) Walter Sosa Escudero Universidad de San Andr es y UNLP 1 Procesos estocasticos multivariados Y t =[Y 1t ;Y 2t ; ;Y Nt ] 0 ; t =1; 2;:::;T

(5 x 3) ( 3 x 5) ( 5 x 1) b1 335, ,3-26, ,59 b2 = 0, , ,8 12,85 = 2,94 b3-26,79 13,8 2, ,31

( 3 x 5) ( 5 x 1) b1 335, ,3-26, ,59 b2 = 0, , ,8 12,85 = 2,94 b3-26,79 13,8 2, ,31") VENTAS PUBLIC. PRECIOS 1990 0, 0, 10 1991 1 0, 1992 2 0,8 199, 0,8 199 1, Y X U 0, 1 0, 10 U1 Modelo matricial con término constante 1 1 0, U2 (el vector de unos recoge ese término constante) 2 1 0,8 U,

VENTAS PUBLIC. PRECIOS 1990 0, 0, 10 1991 1 0, 1992 2 0,8 199, 0,8 199 1, Y X U 0, 1 0, 10 U1 Modelo matricial con término constante 1 1 0, U2 (el vector de unos recoge ese término constante) 2 1 0,8 U,

Información sobre Gastos de Consumo Personal y Producto Interno Bruto ( ) en miles de millones de dólares de 1992.

en miles de millones de dólares de 1992.") Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Errores de especificación. Series simuladas

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Estimación modelo correcto Dependent Variable: Y Date: 05/13/02 Time: 17:07 Sample: 2 100 Included observations: 99 Errores de especificación. Series simuladas C 5.376164 0.253524 21.20578 0.0000 X1 0.954713

Estadística. Tema 3. Esperanzas Esperanza. Propiedades Varianza y covarianza. Correlación

Estadística Tema 3 Esperanzas 31 Esperanza Propiedades 32 Varianza y covarianza Correlación 33 Esperanza y varianza condicional Predicción Objetivos 1 Medidas características distribución de VA 2 Media

Estadística Tema 3 Esperanzas 31 Esperanza Propiedades 32 Varianza y covarianza Correlación 33 Esperanza y varianza condicional Predicción Objetivos 1 Medidas características distribución de VA 2 Media

Capítulo 6 Multicolinealidad Luis Quintana Romero. Econometría Aplicada Utilizando R

Capítulo 6 Multicolinealidad Luis Quintana Romero Objetivo Identificar la multicolinealidad en un modelo econométrico, así como las pruebas de detección de la multicolinealidad y correcciones. Introducción

Capítulo 6 Multicolinealidad Luis Quintana Romero Objetivo Identificar la multicolinealidad en un modelo econométrico, así como las pruebas de detección de la multicolinealidad y correcciones. Introducción

Cálculo de la regresión cuantílica por medio de métodos de optimización

Cálculo de la regresión cuantílica por medio de métodos de optimización Héctor Andrés López Ospina * halopezo@unal.edu.co hector.lopez1@unisabana.edu.co Diciembre 10 de 2005 Resumen Este trabajo muestra

Cálculo de la regresión cuantílica por medio de métodos de optimización Héctor Andrés López Ospina * halopezo@unal.edu.co hector.lopez1@unisabana.edu.co Diciembre 10 de 2005 Resumen Este trabajo muestra

Análisis de Datos. Regresión logística. Profesor: Dr. Wilfrido Gómez Flores

Análisis de Datos Regresión logística Profesor: Dr. Wilfrido Gómez Flores 1 Regresión logística Supóngase que se tiene una variable binaria de salida Y, y se desea modelar la probabilidad condicional P(Y=1

Análisis de Datos Regresión logística Profesor: Dr. Wilfrido Gómez Flores 1 Regresión logística Supóngase que se tiene una variable binaria de salida Y, y se desea modelar la probabilidad condicional P(Y=1

Métodos Estadísticos Multivariados

Métodos Estadísticos Multivariados Victor Muñiz ITESM Victor Muñiz (ITESM) Métodos Estadísticos Multivariados Agosto-Diciembre 2011 1 / 20 Victor Muñiz (ITESM) Métodos Estadísticos Multivariados Agosto-Diciembre

Métodos Estadísticos Multivariados Victor Muñiz ITESM Victor Muñiz (ITESM) Métodos Estadísticos Multivariados Agosto-Diciembre 2011 1 / 20 Victor Muñiz (ITESM) Métodos Estadísticos Multivariados Agosto-Diciembre

El problema de la identificación en Modelos de Ecuaciones Simultáneas

en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contents 1 Notación general del modelo Forma Estructural Forma Reducida 2 3 Forma Estructural Forma Estructural Forma Reducida

en Modelos de Ecuaciones Simultáneas Economía Aplicada III (UPV/EHU) OCW 2013 Contents 1 Notación general del modelo Forma Estructural Forma Reducida 2 3 Forma Estructural Forma Estructural Forma Reducida

ESTADÍSTICA I Tema 3: Estimación puntual paramétrica

ESTADÍSTICA I Tema 3: Estimación puntual paramétrica Planteamiento del problema Estimadores. Concepto, error cuadrático medio y propiedades deseables Construcción de estimadores: el método de máxima verosimilitud

ESTADÍSTICA I Tema 3: Estimación puntual paramétrica Planteamiento del problema Estimadores. Concepto, error cuadrático medio y propiedades deseables Construcción de estimadores: el método de máxima verosimilitud

TEMA 5. Modelos para Datos de Conteo

TEMA 5. Modelos para Datos de Conteo Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Datos de Conteo 2 Regresión de Poisson 3 Extensiones Datos de Conteo Variable de

TEMA 5. Modelos para Datos de Conteo Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Datos de Conteo 2 Regresión de Poisson 3 Extensiones Datos de Conteo Variable de

Una revisión de los estimadores óptimos de calibración usando métodos de cuasi-verosimilitud en muestreo bifásico

Comunicaciones en Estadística Junio 2009, Vol. 2, No. 1 Una revisión de los estimadores óptimos de calibración usando métodos de cuasi-verosimilitud en muestreo bifásico A Revision about Optimal Calibration

Comunicaciones en Estadística Junio 2009, Vol. 2, No. 1 Una revisión de los estimadores óptimos de calibración usando métodos de cuasi-verosimilitud en muestreo bifásico A Revision about Optimal Calibration

2 Introducción a la inferencia estadística Introducción Teoría de conteo Variaciones con repetición...

Contenidos 1 Introducción al paquete estadístico S-PLUS 19 1.1 Introducción a S-PLUS............................ 21 1.1.1 Cómo entrar, salir y consultar la ayuda en S-PLUS........ 21 1.2 Conjuntos de datos..............................

Contenidos 1 Introducción al paquete estadístico S-PLUS 19 1.1 Introducción a S-PLUS............................ 21 1.1.1 Cómo entrar, salir y consultar la ayuda en S-PLUS........ 21 1.2 Conjuntos de datos..............................

Curso de nivelación Estadística y Matemática

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

La econometría : una mirada de pájaro

La econometría : una mirada de pájaro Contenido Objetivo Definición de Econometría Modelos determinista y estocástico Metodología de la econometría Propiedades de un modelo econométrico Supuestos de un

La econometría : una mirada de pájaro Contenido Objetivo Definición de Econometría Modelos determinista y estocástico Metodología de la econometría Propiedades de un modelo econométrico Supuestos de un

Descomposición en valores singulares de una matriz

Descomposición en valores singulares de una matriz Estas notas están dedicadas a demostrar una extensión del teorema espectral conocida como descomposición en valores singulares (SVD en inglés) de gran

Descomposición en valores singulares de una matriz Estas notas están dedicadas a demostrar una extensión del teorema espectral conocida como descomposición en valores singulares (SVD en inglés) de gran

Repaso de conceptos de álgebra lineal

MÉTODOS AVANZADOS EN APRENDIZAJE ARTIFICIAL: TEORÍA Y APLICACIONES A PROBLEMAS DE PREDICCIÓN Manuel Sánchez-Montañés Luis Lago Ana González Escuela Politécnica Superior Universidad Autónoma de Madrid Repaso

MÉTODOS AVANZADOS EN APRENDIZAJE ARTIFICIAL: TEORÍA Y APLICACIONES A PROBLEMAS DE PREDICCIÓN Manuel Sánchez-Montañés Luis Lago Ana González Escuela Politécnica Superior Universidad Autónoma de Madrid Repaso

Sesión IV: Variables Instrumentales Variables Instrumentales

Sesión n Técnica T IV: Variables Instrumentales Lima, 2009 Departamento de Desarrollo Humano Fondo Español para Evaluación de Impacto Ejemplo para ilustrar Queremos evaluar un programa de capacitación

Sesión n Técnica T IV: Variables Instrumentales Lima, 2009 Departamento de Desarrollo Humano Fondo Español para Evaluación de Impacto Ejemplo para ilustrar Queremos evaluar un programa de capacitación

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Variables aleatorias y procesos estocásticos. La FAC y el correlograma Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es

Econometría II Grado en finanzas y contabilidad Variables aleatorias y procesos estocásticos. La FAC y el correlograma Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es

Modelos de ecuaciones simultáneas

CAPíULO 13 Modelos de ecuaciones simultáneas Hasta ahora hemos estudiado el modelo lineal general uniecuacional, que relaciona una variable dependiente con una combinación lineal de varias variables independientes

CAPíULO 13 Modelos de ecuaciones simultáneas Hasta ahora hemos estudiado el modelo lineal general uniecuacional, que relaciona una variable dependiente con una combinación lineal de varias variables independientes

Estimación del Probit Ordinal y del Logit Multinomial

Estimación del Probit Ordinal y del Logit Multinomial Microeconomía Cuantitativa R. Mora Departmento de Economía Universidad Carlos III de Madrid Esquema Introducción 1 Introducción 2 3 Introducción El

Estimación del Probit Ordinal y del Logit Multinomial Microeconomía Cuantitativa R. Mora Departmento de Economía Universidad Carlos III de Madrid Esquema Introducción 1 Introducción 2 3 Introducción El

Econometria I. Tema 6: Modelos de Ecuaciones Simultáneas. Universidad Carlos III. Getafe, Madrid. November 2008

Econometria I Tema 6: Modelos de Ecuaciones Simultáneas Universidad Carlos III Getafe, Madrid November 2008 Julio Cáceres Delpiano (UC3M) Econometria I 10/07 1 / 20 Ecuaciones Simultáneas El método de

Econometria I Tema 6: Modelos de Ecuaciones Simultáneas Universidad Carlos III Getafe, Madrid November 2008 Julio Cáceres Delpiano (UC3M) Econometria I 10/07 1 / 20 Ecuaciones Simultáneas El método de

Nombre y Apellidos:... EXAMEN ECONOMETRÍA II (Enero 2010)

") Nombre y Apellidos:... NIU:... Grupo:... EXAMEN ECONOMETRÍA II (Enero 2010) Lea cuidadosamente cada pregunta. Marque muy claramente la respuesta de cada pregunta en la hoja de respuestas. Observe que los

Nombre y Apellidos:... NIU:... Grupo:... EXAMEN ECONOMETRÍA II (Enero 2010) Lea cuidadosamente cada pregunta. Marque muy claramente la respuesta de cada pregunta en la hoja de respuestas. Observe que los

3 ESTIMACION. 3.1 Introducción

3 ESTIMACION 3.1 Introducción En un problema estadístico, si los datos fueron generados a partir de una distribución de probabilidad F(x) desconocida, la Inferencia Estadística permite decir algo respecto

3 ESTIMACION 3.1 Introducción En un problema estadístico, si los datos fueron generados a partir de una distribución de probabilidad F(x) desconocida, la Inferencia Estadística permite decir algo respecto

Estimación de densidades basada en núcleos: algunos elementos. Isabel Cañette

Estimación de densidades basada en núcleos: algunos elementos básicos. Isabel Cañette Seminario de Reconocimiento de Patrones. Seminario de Probabilidad y Estadística. Diciembre, 2002 Introducción. Decimos

Estimación de densidades basada en núcleos: algunos elementos básicos. Isabel Cañette Seminario de Reconocimiento de Patrones. Seminario de Probabilidad y Estadística. Diciembre, 2002 Introducción. Decimos

INFERENCIA ESTADÍSTICA Notas de clase. Profesores: A. Leonardo Bañuelos S. Nayelli Manzanarez Gómez

INFERENCIA ESTADÍSTICA Notas de clase Profesores: A. Leonardo Bañuelos S. Naelli Manzanarez Gómez TEMA II ESTIMACIÓN PUNTUAL DE PARÁMETROS POBLACIONALES La estimación puntual de un parámetro relativo a

INFERENCIA ESTADÍSTICA Notas de clase Profesores: A. Leonardo Bañuelos S. Naelli Manzanarez Gómez TEMA II ESTIMACIÓN PUNTUAL DE PARÁMETROS POBLACIONALES La estimación puntual de un parámetro relativo a

Capítulo 8. Selección de variables Introducción

Capítulo 8 Selección de variables 8.1. Introducción En muchos problemas de regresión es posible considerar un número importante de variables predictoras. Un empresario podría estudiar los factores que

Capítulo 8 Selección de variables 8.1. Introducción En muchos problemas de regresión es posible considerar un número importante de variables predictoras. Un empresario podría estudiar los factores que

1. Sensibilidad en caso de restricciones de igualdad

FACULTAD CS. FÍSICAS Y MATEMÁTICAS UNIVERSIDAD DE CHILE MA57B Optimización No Lineal. Semestre 2007-1 Profesor: Héctor Ramírez C. Auxiliar: Oscar Peredo. Clase Auxiliar #4 Análisis de Sensibilidad en Optimización

FACULTAD CS. FÍSICAS Y MATEMÁTICAS UNIVERSIDAD DE CHILE MA57B Optimización No Lineal. Semestre 2007-1 Profesor: Héctor Ramírez C. Auxiliar: Oscar Peredo. Clase Auxiliar #4 Análisis de Sensibilidad en Optimización

Universidad Nacional Autónoma de México Laboratorio de Cómputo Científico, F. C.

: Un Universidad Nacional Autónoma de México Laboratorio de Cómputo Científico, F. C. : Un presenta México D.F., a 23 de Septiembre de 2010. Historia : Un La estimación de mineral recobrable es muy importante

: Un Universidad Nacional Autónoma de México Laboratorio de Cómputo Científico, F. C. : Un presenta México D.F., a 23 de Septiembre de 2010. Historia : Un La estimación de mineral recobrable es muy importante

Selección de distribuciones de probabilidad

Selección de distribuciones de probabilidad Patricia Kisbye FaMAF 6 de mayo, 2010 Análisis estadístico de datos simulados Los sistemas reales tienen fuentes de aleatoriedad: Tipo de sistema Fabricación

Selección de distribuciones de probabilidad Patricia Kisbye FaMAF 6 de mayo, 2010 Análisis estadístico de datos simulados Los sistemas reales tienen fuentes de aleatoriedad: Tipo de sistema Fabricación

Resumen. Recordemos que una cópula es una función C : I 2 I tal que: C(u 2, v 2 ) C(u 2, v 1 ) C(u 1, v 2 ) + C(u 1, v 1 ) 0. (2)

C(u 2, v 1 ) C(u 1, v 2 ) + C(u 1, v 1 ) 0. (2)") Contenido 1 2 3 Cópula Empírica Cópula Kernel Resumen Recordemos que una cópula es una función C : I 2 I tal que: 1 Para cualesquiera u, v en I := [0, 1] C(u, 0) = 0 = C(0, v), C(u, 1) = u, C(1, v) = v.

Contenido 1 2 3 Cópula Empírica Cópula Kernel Resumen Recordemos que una cópula es una función C : I 2 I tal que: 1 Para cualesquiera u, v en I := [0, 1] C(u, 0) = 0 = C(0, v), C(u, 1) = u, C(1, v) = v.

Modelo clásico de regresión lineal normal (MCRLN)

") Capítulo 4 Modelo clásico de regresión lineal normal (MCRLN) La llamada teoría clásica de la inferencia estadística consta de dos ramas, a saber: estimación y pruebas de hipótesis. Hasta el momento hemos

Capítulo 4 Modelo clásico de regresión lineal normal (MCRLN) La llamada teoría clásica de la inferencia estadística consta de dos ramas, a saber: estimación y pruebas de hipótesis. Hasta el momento hemos