IASA Industria Automotríz S.A. de C.V. Ana Cecilia Hernández Madrazo José Ricardo Ammar Reyes Saab

|

|

|

- Julián Soler Moreno

- hace 8 años

- Vistas:

Transcripción

1 IASA Industria Automotríz S.A. de C.V. Ana Cecilia Hernández Madrazo José Ricardo Ammar Reyes Saab

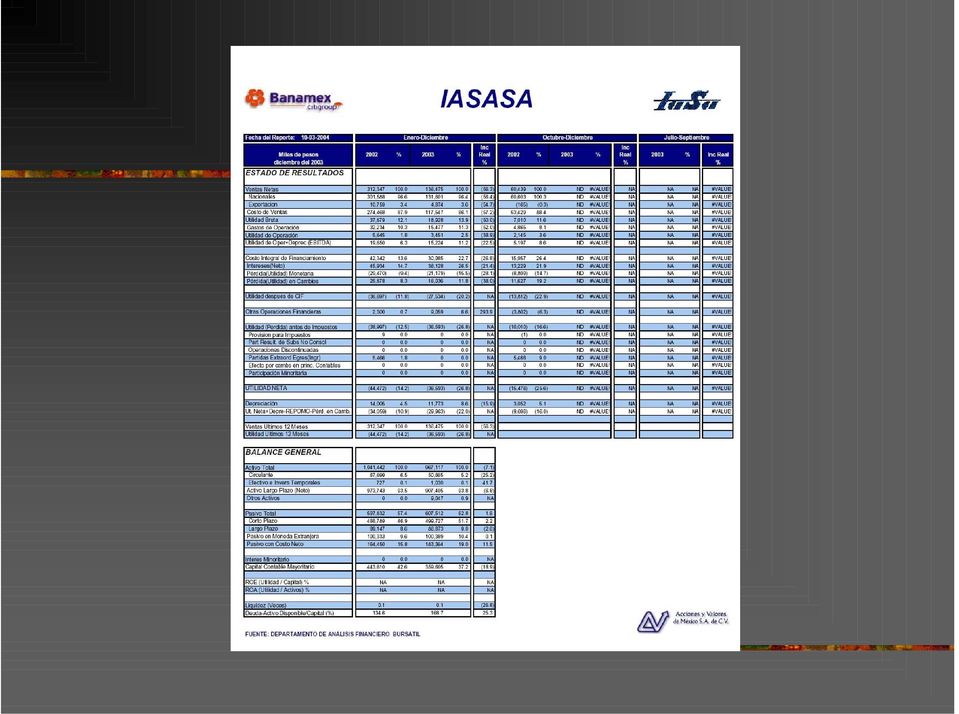

2 Introducción Empresa Mexicana constituída en 1957 con el objeto de fabricar partes y componentes automotrices, situada en el sector de la construcción de maquinaria y equipo, cuya actividad económica es la fabricacion y venta de autopartes estampadas de acero y fabricacion de ruedas y rims para vehículos de autopartes tanto para equipo original como de repuesto.

3

4 INFORME FINANCIERO

5 Presentación El presente informe se basa en los datos derivados del análisis financiero de la empresa IASA Industria Automotríz S.A de C.V, para lo cual se hicieron una serie de cálculos con referencia a los estados financieros proporcionados de los periodos

6 Objetivos Mostrar de manera analítica la situación financiera actual de la organización, haciendo uso de las herramientas obtenidas durante el curso, asi como detectar los problemas existentes en el manejo de los recursos y proponer posibles soluciones. De igual manera se busca resaltar las fortalezas para de esta manera potenciarlas.

7 Diagnóstico Rentabilidad Económica ROA 0,0054 0,0036 Rotación Inv 14,58 169,87 Rotación Ac.Fijo 0,679 0,152 Rotación Act. Tot. 0,300 0,141 Rotación Act. Cir. 4,61 2,69 Margen utilidad s/ventas -0, , Rendimiento Act. Tot -0,043-0,038 Rendimiento bruto Vntas 0, , Cobertura Gts Op. 0,1751 0,2230

8 Margen de Utilidad sobre ventas: se puede observar que dicho ratio es negativo debido a las constantes pérdidas que ha sufrido la empresa durante los dos últimos años. Entre más alto sea el margen de utilidad sobre las ventas, mayor ganancia tendrá la organización. Por lo tanto la empresa no es económicamente rentable.

9 Rentabilidad Financiera ROE -0,1114-0,1133 Al ver que la relación entre los fondos propios y la utilidad de la empresa, que en este caso es pérdida, es negativa, también se puede concluir que la organización no es financieramente rentable.

10 Rentabilidad Bursátil PER -5756, ,2102 El PER indica el precio de la rentabilidad; lo que el mercado paga por cada unidad de ganancia. En este caso es innecesario recalcar lo que a la vista está dado, puesto que lo que el mercado está dispuesto a pagar por cada unidad de ganancia es negativo, además de que esta negatividad es bastante elevada. Esto nos lleva a estimar que la empresa no tiene oportunidades de crecimiento ni posibilidades de generar beneficio en el futuro.

11 Solvencia Óptimo GAO 0,4933 GAF 1,00 1,00 Cobertura Act. Real 1,742 1,592 1,5-2,5 Ratio Firmeza 10,92310,445 2 Ratio estabilidad 1,99 2,21 <1 Ratio cap. Pro/perm 0,817 0,788 0,5<1 Autonomía Financiera 0,383 0,334 0,5 Ratio end./fondos prop 1,4978 1, Ratio end./pas ivo tot. 0,5740 0,6282 0,5 Ratio end. L/P 0,086 0,090pequeño Ratio end. C/P 0,469 0,517pequeño En el caso de la solvencia de IASA la podemos categorizar como una fortaleza ya que los ratios se encuentran entre los estándares tanto del periodo 2002 como 2003.

12 Liquidez Óptimo Razón circulante 0,1385 0,1014 1>2 Prueba ácida 0,10 0,10 1 En cuanto a la liquidez, los valores de los ratios no se encuentra entre los óptimos, por lo que se puede concluir que los activos de la organización no son lo suficientemente líquidos.

13 Valor contable Activo real Pasivo exigible

14 Valor bursátil Cotización de la acción N de acciones en circulación

15 Recomendaciones Los problemas que se pueden encontrar son: Poca liquidez Descapitalización Infrautilización de los activos Morosidad de los clientes Ventas insuficientes Gastos excesivos Rentabilidad insuficiente Apalancamiento negativo

16 Los problemas de liquidez pueden ser debido a un periodo demasiado largo en su cliclo de conversión de efectivos, en este caso se podría implantar una mejora en la política de cobro quizá incentivando a sus clientes para el pronto pago de sus deudas, y aplazando su periodo de pagos. De igual manera se puede recurrir tanto al aumento de capital, como a la obtención de una deuda a L.P que le permita a la compañía aumentar su liquidez, sin embargo, debido a la mala situación por la que atraviesa, resulta bastante dificil considerar estas últimas alternativas, por ello se categoriza como opción viable, la mejora interna de sus operaciones.

17 Las deudas de IASA son mayores a sus fondos propios, esto origina un problema de descapitalzación, lo que nos conlleva a la búsqueda de subvenciones para la reducción de los costos de producción de manera que se pueda recuperar la capitalización de la empresa y evitar deudas innecesarias en su actividad económica. La infrautilización de activos, se puede resolver a través de la disminución de la infraestructura de la empresa y enfocando sus inversiones en una política que mejore sus ventas, quizá enfocándose en los problemas mercadotécnicos del sector, tratando de atraer a un mayor número de clientes que justifique su producción.

18 Tanto la rentabilidad como el apalancamiento presentan valores no deseables; la rentabilidad como consecuencia de las malas operaciones y las ventas insuficientes lo que nos lleva a un corto márgen de utilidad. En el caso del apalancamiento, las opciones son la reducción de costos y el aumento de rendimiento. La situación bursátil, como consecuencia de la pésima situación general de IASA, es mala, si se logra mejorar cada uno de los aspectos resaltados en el informe, se podrá lograr la mejora del funcionamiento de IASA y la consecución de su objetivo principal; el incremento del valor de la empresa para los accionistas.

19 Conclusión Después de elaborar el análisis profundo de las operaciones de IASA, podemos concluir, desde un punto de vista financiero, que la empresa requiere tomar una serie de medidas correctivas, que posibiliten la resolución de sus problemas y mejore su funcionamiento, de otra manera, simplemente se llegará a la quiebra, debido a que ninguna empresa es capaz de operar sin generar resultados.

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

* En 1990 Volkswagen adquiere nuevas acciones de SEAT hasta alcanzar el 99 99% del capital. La denominación Sociedad Española de Automóviles de

SEAT,S.A. HISTORIA: *La Sociedad Española de Automóviles de Turismo, S.A. se dedica a la construcción de automóviles y piezas de repuesto. * Se constituyó el 9 de mayo de 1950. * En 1953 se inauguró la

SEAT,S.A. HISTORIA: *La Sociedad Española de Automóviles de Turismo, S.A. se dedica a la construcción de automóviles y piezas de repuesto. * Se constituyó el 9 de mayo de 1950. * En 1953 se inauguró la

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA

Tema 10. Análisis financiero y económico de la empresa Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA 10.1 La interpretación de las cuentas anuales Colegio San Vicente de Paúl. Bachillerato de

Tema 10. Análisis financiero y económico de la empresa Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA 10.1 La interpretación de las cuentas anuales Colegio San Vicente de Paúl. Bachillerato de

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

TEMA 8. Análisis de estados financieros

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

TEMA 4 ANÁLISIS FINANCIERO A LARGO PLAZO

TEMA 4 ANÁLISIS FINANCIERO A LARGO PLAZO 4.1. Adecuación de las masas patrimoniales. 4.1.1. El equilibrio financiero de la empresa a largo plazo. 4.1.2. Estructura y relación entre masas patrimoniales.

TEMA 4 ANÁLISIS FINANCIERO A LARGO PLAZO 4.1. Adecuación de las masas patrimoniales. 4.1.1. El equilibrio financiero de la empresa a largo plazo. 4.1.2. Estructura y relación entre masas patrimoniales.

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

PRÁCTICA 8. La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros).

.") PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

TEMA 4: ANÁLISIS DE LOS ESTADOS FINANCIEROS 4.1. INTRODUCCIÓN 2 4.2. ANÁLISIS PATRIMONIAL: ESTRUCTURA Y EQUILIBRIO PATRIMONIAL 2 4.2.1. RELACIÓN ENTRE EL ACTIVO Y EL PASIVO: EL EQUILIBRIO FINANCIERO 2

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

El diagnóstico financiero de la empresa MANUALES PRÁCTICOS DE GESTIÓN

El diagnóstico financiero de la empresa ÍNDICE 1. Introducción 7 1.1. Objetivos del cuaderno 7 1.2. La importancia del diagnóstico financiero 8 2. Los estados financieros 11 3. Los índices económico-financieros

El diagnóstico financiero de la empresa ÍNDICE 1. Introducción 7 1.1. Objetivos del cuaderno 7 1.2. La importancia del diagnóstico financiero 8 2. Los estados financieros 11 3. Los índices económico-financieros

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Análisis comparativo con la empresa española

Análisis comparativo con la empresa española Análisis Económico-Financiero de la Empresa Andaluza, 2009 Fuente: Central de Balances de. Una vez analizada la situación económica y financiera de las empresas

Análisis comparativo con la empresa española Análisis Económico-Financiero de la Empresa Andaluza, 2009 Fuente: Central de Balances de. Una vez analizada la situación económica y financiera de las empresas

9 Análisis estático y

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

Tema del Seminario: Análisis e interpretación básica de los estados financieros

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

Aplicación: GESTION FINANCIERA A CP. Tema de la sesión: ANALISIS PATRIMONIAL Y FINANCIERO

TEMA 3 Aplicación: GESTION FINANCIERA A CP Tema de la sesión: ANALISIS PATRIMONIAL Y FINANCIERO Nota técnica preparada por: María Pérez-Miranda Castillo 2011/2012 1 1. ENDEUDAMIENTO 2. ANALISIS DE SOLVENCIA

TEMA 3 Aplicación: GESTION FINANCIERA A CP Tema de la sesión: ANALISIS PATRIMONIAL Y FINANCIERO Nota técnica preparada por: María Pérez-Miranda Castillo 2011/2012 1 1. ENDEUDAMIENTO 2. ANALISIS DE SOLVENCIA

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

UNIDAD Nº IV ANALISIS FINANCIERO. Administración de Empresas. Prof. Robert Leal

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

E.O.E. 9. Fondo de maniobra: Activo pasivo A. fijo A.C. P. fijo

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

10.2. Análisis patrimonial: estructura y equilibrio patrimonial.-

U.D.10 EL ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA I. 10.2. Análisis patrimonial: estructura y equilibrio patrimonial.- A. Estructura y composición del balance.- Para tener una visión más unitaria

U.D.10 EL ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA I. 10.2. Análisis patrimonial: estructura y equilibrio patrimonial.- A. Estructura y composición del balance.- Para tener una visión más unitaria

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Informe Económico Financiero. Empresa: EJEMPLO. Periodo:

Informe Económico Financiero Empresa: Periodo: EJEMPLO 2012 Índice Datos de la empresa 1 Balances de situación 2-3 Cuentas de resultados 4 Saldos medios y otros datos 5 Resumen ejecutivo o cuadro de mando

Informe Económico Financiero Empresa: Periodo: EJEMPLO 2012 Índice Datos de la empresa 1 Balances de situación 2-3 Cuentas de resultados 4 Saldos medios y otros datos 5 Resumen ejecutivo o cuadro de mando

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

INSTITUTO TECNOLÓGICO DE COSTA RICA. Caso #09 - Chrysler. Administración de la Función de la Información

INSTITUTO TECNOLÓGICO DE COSTA RICA Caso #09 - Chrysler Administración de la Función de la Información Álvaro Navarro Barquero 200944186 Alejandro Rodríguez Jiménez 200924533 09/05/2012 Contenido I Situación

INSTITUTO TECNOLÓGICO DE COSTA RICA Caso #09 - Chrysler Administración de la Función de la Información Álvaro Navarro Barquero 200944186 Alejandro Rodríguez Jiménez 200924533 09/05/2012 Contenido I Situación

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

Explicación de Ratios de la Web de INFORMA

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Finanzas para no Financieros (Básico)

") Curso Finanzas para no Financieros (Básico) Duración 75 horas Conocimiento en acción Presentación En muchas ocasiones se está al frente de un puesto en el que se requieren conocimientos básicos de finanzas

Curso Finanzas para no Financieros (Básico) Duración 75 horas Conocimiento en acción Presentación En muchas ocasiones se está al frente de un puesto en el que se requieren conocimientos básicos de finanzas

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Fundamental

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

No hablemos de crisis, hablemos de

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

JUNIO 2011 OPCIÓN A SOLUCIONES PROBLEMAS

JUNIO 2011 OPCIÓN A SOLUCIONES PROBLEMAS 5- La empresa GADI dedicada a la comercialización de bicicletas, el día 1 de marzo del presente año, tiene en el almacén 800 bicicletas sin vender cuyo precio de

JUNIO 2011 OPCIÓN A SOLUCIONES PROBLEMAS 5- La empresa GADI dedicada a la comercialización de bicicletas, el día 1 de marzo del presente año, tiene en el almacén 800 bicicletas sin vender cuyo precio de

Indicadores de gestión económico-financiera de las empresas de promoción inmobiliaria

g e s t i ó n Indicadores de gestión económico-financiera de las empresas de promoción inmobiliaria Manuel Gutiérrez Viguera. Doctor Ciencias Económicas En el número de noviembre hicimos un análisis de

g e s t i ó n Indicadores de gestión económico-financiera de las empresas de promoción inmobiliaria Manuel Gutiérrez Viguera. Doctor Ciencias Económicas En el número de noviembre hicimos un análisis de

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

La administración eficiente del Capital de Trabajo Rentabilidad & Riesgo Agosto, 2012

La administración eficiente del Capital de Trabajo Rentabilidad & Riesgo Agosto, 2012 Epica Consulting Corp. Ciudad de Panamá, Ave. Ricardo J. Alfaro, Plaza Aventura, piso 2, oficina 221 Teléfono: (507)

La administración eficiente del Capital de Trabajo Rentabilidad & Riesgo Agosto, 2012 Epica Consulting Corp. Ciudad de Panamá, Ave. Ricardo J. Alfaro, Plaza Aventura, piso 2, oficina 221 Teléfono: (507)

Los Caballeros del Dinero Análisis fundamental y estratégico Enagás

Los Caballeros del Dinero Análisis fundamental y estratégico Enagás Los Caballeros del Dinero Análisis fundamental y estratégico 1 Introducción Enagás es el Transportista y Gestor Técnico del Sistema,

Los Caballeros del Dinero Análisis fundamental y estratégico Enagás Los Caballeros del Dinero Análisis fundamental y estratégico 1 Introducción Enagás es el Transportista y Gestor Técnico del Sistema,

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Autor: Daniel Babio Licenciado en Administración y Dirección de Empresas por la U.C.M.

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

Unidad 10. Análisis económico-financiero de una empresa

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

TEMA 4. ANÁLISIS DE LA RENTABILIDAD

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Conteste a las siguientes preguntas marcando las verdaderas con un círculo:

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera:

EXAMEN PARCIAL ANALISIS DE ESTADOS CONTABLES. 18.12.2013 Conteste a las siguientes preguntas marcando las verdaderas con un círculo: ( 2 puntos) 1-. Son usuarios externos de la información financiera:

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

A largo plazo, para que una empresa pueda sobrevivir debe generar beneficios, es decir, los ingresos deben ser superiores a los gastos.

I. INTRODUCCIÓN En un momento en el que la falta de liquidez del sistema financiero está estrangulando el entramado productivo, sometiendo a la mayoría de las empresas a grandes tensiones de tesorería,

I. INTRODUCCIÓN En un momento en el que la falta de liquidez del sistema financiero está estrangulando el entramado productivo, sometiendo a la mayoría de las empresas a grandes tensiones de tesorería,

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

SOLUCIÓN CASO AVENUS. 1 Aunque con datos únicamente para dos años no podemos establecer una tendencia.

SOLUCIÓN CASO AVENUS En la hoja Introducción se encuentran los vínculos que nos permiten movernos con facilidad por el resto del libro y además tener una visión conjunta de todo lo que se recoge. En la

SOLUCIÓN CASO AVENUS En la hoja Introducción se encuentran los vínculos que nos permiten movernos con facilidad por el resto del libro y además tener una visión conjunta de todo lo que se recoge. En la

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

Profesores: 2011-2012 Grado en Ingeniería Informática. Andrés Montoyo Manuel Marco

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

POLÍTICA DE DIVIDENDOS

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

DECISIONES DE PAGO DE DIVIDENDOS

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

ENCUESTA ECONÓMICA ANUAL 2007-2012 SISTEMA DE CONSULTA DE DATOS PANEL DE EMPRESAS. GUÍA DEL USUARIO (Versión 2.0)

") ENCUESTA ECONÓMICA ANUAL 2007-2012 SISTEMA DE CONSULTA DE DATOS PANEL DE EMPRESAS GUÍA DEL USUARIO () Diciembre 2014 INDICE 1. ESQUEMA MODULAR... 3 2. PRESENTACIÓN DEL SISTEMA... 10 3. DESCRIPCIÓN DE LOS

ENCUESTA ECONÓMICA ANUAL 2007-2012 SISTEMA DE CONSULTA DE DATOS PANEL DE EMPRESAS GUÍA DEL USUARIO () Diciembre 2014 INDICE 1. ESQUEMA MODULAR... 3 2. PRESENTACIÓN DEL SISTEMA... 10 3. DESCRIPCIÓN DE LOS

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business. Jorge Fernando Romero

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business Algunas Reflexiones La administración del desempeño es un sistema de gestión que partiendo de la administración por

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business Algunas Reflexiones La administración del desempeño es un sistema de gestión que partiendo de la administración por

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Equilibrio, indicadores y ratios Introducción al análisis contable

w w w. j g g o m e z. e u P á g i n a 1 Equilibrio, indicadores y ratios Introducción al análisis contable José Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de

w w w. j g g o m e z. e u P á g i n a 1 Equilibrio, indicadores y ratios Introducción al análisis contable José Ignacio González Gómez Departamento de Economía Financiera y Contabilidad - Universidad de

Autodiagnóstico CONTENIDO CÓMO OBTENER UN INFORME

CONTENIDO Desde se ofrece una herramienta interactiva que permite conocer la posición económico-financiera de cualquier empresa respecto de un sector o actividad. El objetivo se centra en proporcionar

CONTENIDO Desde se ofrece una herramienta interactiva que permite conocer la posición económico-financiera de cualquier empresa respecto de un sector o actividad. El objetivo se centra en proporcionar

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I)

") E.U. FRANCISCO TÓMAS Y VALIENTE. TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I) 2.1 Objetivos del análisis del Balance de Situación 2.2 Aspectos previos 2.3 Calculo de porcentajes 2.4 Gráfico del Balance

E.U. FRANCISCO TÓMAS Y VALIENTE. TEMA 2. ANÁLISIS DEL BALANCE DE SITUACIÓN (I) 2.1 Objetivos del análisis del Balance de Situación 2.2 Aspectos previos 2.3 Calculo de porcentajes 2.4 Gráfico del Balance

Análisis. Financiero. IN56A Andrés Kettlun Análisis Financiero. Departamento de Ingeniería Industrial Universidad de Chile 2007. 2007 Andrés Kettlun

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

Análisis de estados financieros

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA

TEMA 6: ANÁLISIS FINANCIERO POR RATIOS: ANÁLISIS DE LA SOLVENCIA Y LA LIQUIDEZ 1. OTRAS MEDIDAS DE LIQUIDEZ: LOS RATIOS DE C/P RATIO DE CIRCULANTE O DE SOLVENCIA A L/P RATIO DE LIQUIDEZ O PRUEBA ÁCIDA

EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos).

.") OPCIÓN A EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos). Defina con la máxima brevedad y precisión los siguientes conceptos: a) Punto muerto o umbral de rentabilidad

OPCIÓN A EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos). Defina con la máxima brevedad y precisión los siguientes conceptos: a) Punto muerto o umbral de rentabilidad

12: ANÁLISIS FINANCIERO DE LA EMPRESA

12: ANÁLISIS FINANCIERO DE LA EMPRESA 1. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA Si observamos el balance de una empresa, reconoceremos en él una doble estructura: 1. Estructura económica: En el

12: ANÁLISIS FINANCIERO DE LA EMPRESA 1. ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA Si observamos el balance de una empresa, reconoceremos en él una doble estructura: 1. Estructura económica: En el

TEMA 3 ANÁLISIS FINANCIERO A CORTO PLAZO

TEMA 3 ANÁLISIS FINANCIERO A CORTO PLAZO 3.1.El ciclo de explotación de la empresa y el periodo medio de maduración. 3.2.El capital circulante real y el necesario. 3.2.1. El capital circulante real. 3.2.2.

TEMA 3 ANÁLISIS FINANCIERO A CORTO PLAZO 3.1.El ciclo de explotación de la empresa y el periodo medio de maduración. 3.2.El capital circulante real y el necesario. 3.2.1. El capital circulante real. 3.2.2.

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

INSTITUTO TECNOLOGICO DE SONORA AREA DE FINANZAS ESTADO DE FLUJO DE EFECTIVO Y SU IMPORTANCIA PARA LA TOMA DE DECISIONES Autores: Dra. María Trinidad Alvarez Medina, Instituto Tecnológico de Sonora 5 de

Economía de la Empresa II

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

El objetivo de esta herramienta es la de comprender a través de ella, la

Razones Financieras En un mundo globalizado como el que vivimos, no podemos dejar de compararnos, y para eso debemos medirnos con la competencia, con el sector comercial al que pertenecemos, o sencillamente

Razones Financieras En un mundo globalizado como el que vivimos, no podemos dejar de compararnos, y para eso debemos medirnos con la competencia, con el sector comercial al que pertenecemos, o sencillamente