UNIVERSIDAD AUTÓNOMA DEL PERÚ

|

|

|

- Julián Escobar Hernández

- hace 5 años

- Vistas:

Transcripción

1 UNIVERSIDAD AUTÓNOMA DEL PERÚ II CONGRESO NACIONAL DE CONTADORES Tema: Estudio Financiero de un Proyecto de Inversión Expositor: Econ. Teodosio Estuardo Rodríguez Tamayo 12 de Noviembre de 2015

2 ESTUDIO FINANCIERO DE UN PROYECTO DE INVERSIÓN PUNTOS CRÍTICOS DE ESTUDIO Conceptos Preliminares Estados Financieros Importancia Relación de Los EEFF Decisiones de Inversión y el FC Clasificación del Flujo de Caja del Proyecto Análisis del Flujo de Caja (Económico-Financiero) Indicadores de Rentabilidad VAN, TIR, B/C Y PRI Proyección de la Demanda Por Data Histórica Tasa de Crecimiento(velocidades) Mínimos Cuadrados Ecuación de Regresión Por Fuente Primaria Entrevista a Expertos

3 ESTUDIO FINANCIERO DE UN PROYECTO DE INVERSIÓN PUNTOS CRÍTICOS DE ESTUDIO Comportamiento natural de la Demanda Proyectada Estacionalidades (Picos y Valles) Microtendencias Semaforización Toma de decisiones de Inversión Análisis de Riesgo de la Demanda Proyectada Algunos conceptos Estadísticos Base Campana de Gauss Variabilidad por Desviación Estándar Flujo de Caja Sensibilizado Identificación de Variables Críticas Análisis Correlativo Análisis Unidimensional Análisis Bidimensional Análisis de Escenarios Posibles Reactivos Fedback Preguntas y respuestas: Expositor-Participante

4 Estados Financieros Balance General (estado de situación financiera) El balance general, balance de situación o estado de situación patrimonial es un informe financiero contable que refleja la situación económica y financiera de una empresa en un momento determinado. Estado de Perdidas y Ganancias (estado de resultado u operaciones) estado de resultados, estado de rendimiento económico o estado de pérdidas y ganancias, es un estado financiero que muestra ordenada y detalladamente la forma de como se obtuvo el resultado del ejercicio durante un periodo determinado. Flujo de Caja (flujo de efectivo) El Flujo de Caja es un informe financiero que presenta un detalle de los flujos de ingresos y egresos de dinero que tiene una empresa en un período dado. Algunos ejemplos de ingresos son los ingresos por venta, el cobro de deudas, alquileres, el cobro de préstamos, intereses, etc. Ejemplos de egresos o salidas de dinero, son el pago de facturas, pago de impuestos, pago de sueldos, préstamos, intereses, amortizaciones de deuda, servicios de agua o luz, etc. La diferencia entre los ingresos y los egresos se conoce como saldo o flujo neto, por lo tanto constituye un importante indicador de la liquidez de la empresa.

5 Estados Financieros Notas a los Estados Financieros Las notas a los Estados Financieros representan aclaraciones o explicaciones de hechos o situaciones cuantificables o no que se presentan en el movimiento de las cuentas, las mismas que deben leerse conjuntamente a los Estados Financieros para una correcta interpretación. Las notas a los estados financieros representan la difusión de cierta información que no está directamente reflejada en dichos estados, y que es de utilidad para que los usuarios tomen decisiones con una base clara y objetiva. Importancia de los Estados Financieros Permite conocer qué tanto gastaron, ahorraron, invirtieron, etc. Al valorar los gastos y beneficios podemos reflexionar y diseñar mejores tácticas. A quienes manejan un negocio les permite saber qué tan rentable es. Compararlos entre sí y saber, con números reales, qué año fue mejor. Para potenciales financiamientos ayuda a determinar el riesgo de la operación y la capacidad de pago. Los estados financieros pueden ayudar a la obtención de créditos. Los estados financieros son documentos con validez oficial que nos dan una idea organizada de las finanzas. Los EEFF permite no sólo ver el pasado, sino a aprender de éste para mejorar nuestra posición futura. Etcétera.

6 Balance General (estado de situación financiera)

7 Estado de Ganancias y Pérdidas (estado de resultado)

8 Flujo de Caja (flujo de efectivo)

9 Notas a los Estados Financieros

10 Relación entre los estados financieros (general) Flujo de caja Saldo inicial + Ingresos - Egresos = Saldo final Estado de situación financiera Pasivo + Patrimonio = Activo Estado de resultados Ventas - Costos - Gastos = Utilidad Caja Resultado del ejercicio

11 Relación entre el FCE y FCF, el Estado de Resultados y el Estado de Situación Financiera (discriminado) FLUJO DE CAJA ESTADO DE RESULTADOS Ingresos Ingresos (ING) (+) Precio Costo de ventas (+) Cantidad Costo de fabricación productos vendidos Costo de operación (CO) Costos Depreciación (DEP) (-) Costos de inversión Gastos financieros (I) (-) Terrenos Utilidad bruta (-) Edificios Impuesto (ING, CFPV, CO, DEP, I) (-) Maquinaria Utilidad neta (-) Equipo (+) Cambio capital de trabajo Utilidades retenidas (-) Costos de fabricación productos vendidos Dividendos (-) Mano de obra (-) Materia prima (-) Gastos indirectos de fabricación ESTADO DE SITUACIÓN FINANCIERA (-) Costos de operación (-) Administración Activo (-) Ventas Corriente (-) Impuesto (ING, CFPV, CO, DEP, I) Caja Cuentas por cobrar FLUJO DE CAJA ECONÓMICO (FCE) Inventarios Fijo Financiamiento neto Terrenos (+) Préstamo recibido Edificios (-) Amortización (-) Dep. acum. edificios (-) Intereses (I) Maquinaria (+) Escudo fiscal (-) Dep. acum. maquinaria Equipo FLUJO DE CAJA TOTAL O FINANCIERO (FCF) (-) Dep. acum. equipo Pasivo Corriente Cuentas por pagar No corriente Deuda a largo plazo Patrimonio Capital Utilidades retenidas acumuladas Excedentes

12 Decisiones de Inversión y el FC Para realizar la evaluación de un proyecto de inversión es necesario utilizar diversos criterios que permitan conocer las ventajas y desventajas que se obtendrían de realizar la inversión. Estos criterios son los indicadores o índices de rentabilidad, que hacen posible determinar la rentabilidad de un proyecto a partir del flujo de caja proyectado. Estos indicadores, que en principio permiten identificar la conveniencia de realizar o no un proyecto, pueden ser, además, utilizados para analizar un conjunto de proyectos, decidir entre dos o más opciones alternativas, estudiar la decisión de postergar o no una inversión, entre otras cosas. Estos indicadores también denominados criterios de evaluación de proyectos, estarán representados por el VAN, TIR, B/C y PRI, los que nos permitirán evaluar económica y financieramente el proyecto de inversión.

13 Flujo de caja de un proyecto Clasificación del Flujo de Caja del Proyecto

14 Análisis del Flujo de Caja Económico y Financiero

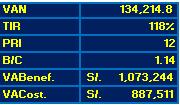

15 Análisis del Flujo de Caja Económico y Financiero Valor Actual Neto (VAN) Interpretación del Valor Actual Neto Resultado Significado Decisión VAN > 0 La inversión produciría ganancias por encima de la rentabilidad exigida. valor. VAN < 0 La inversión produciría pérdidas por debajo de la rentabilidad exigida. VAN = 0 La inversión no producirá ganancias mas allá de la rentabilidad exigida. Se acepta invertir en el proyecto: la inversión crea Se rechaza la inversión en el proyecto o se replantea: la inversión no crea valor Desde ya el proyecto es rentable, existe un riesgo moderado. La decisión deberá basarse en otros criterios.

16 Análisis del Flujo de Caja Económico y Financiero Tasa Interna de Retorno (TIR) Interpretación de la tasa interna de retorno Resultado Significado Decisión TIR > COK La inversión en el proyecto da una rentabilidad mayor que la rentabilidad mínima exigida por el inversionista (COK). TIR < COK TIR = COK La inversión en el proyecto da una rentabilidad menor que la rentabilidad mínima exigida por el inversionista (COK). La inversión en el proyecto genera una rentabilidad igual que la rentabilidad mínima exigida por el inversionista (COK). Se acepta invertir en el proyecto: se recomienda pasar a la siguiente etapa. Se rechaza la inversión en el proyecto o se replantea. Desde ya el proyecto arroja una rentabilidad igual a la exigida, existe un riesgo moderado.

17 Análisis del Flujo de Caja Económico y Financiero Relación Beneficio-Costo (B/C) Interpretación de la relación beneficio-costo Resultado Significado Decisión B/C > 1 Implica que el valor actual de los El proyecto debe aceptarse, se ingresos es mayor al valor actual de crea valor. los Egresos. B/C < 1 B/C = 1 Implica que el valor actual de los ingresos es menor al valor actual de los Egresos. El valor actual de los ingresos es igual al valor actual de los desembolsos. El proyecto debe rechazarse, se destruye valor. Se es indiferente sobre la inversión en el proyecto.

18 Análisis del Flujo de Caja Económico y Financiero Período de Recuperación de la Inversión (PRI) El payback o "plazo de recuperación" es un criterio estático de valoración de inversiones que permite seleccionar un determinado proyecto sobre la base de cuánto tiempo se tardará en recuperar la inversión inicial mediante los flujos de caja. Resulta muy útil cuando se quiere realizar una inversión de elevada incertidumbre y de esta forma tenemos una idea del tiempo que tendrá que pasar para recuperar el dinero que se ha invertido.

19 Proyección de la Demanda

20 Proyección de la Demanda Por Data Histórica Tasa de crecimiento(velocidades) Mínimos cuadrados Ecuación de Regresión Por Fuente Primaria Entrevista a Expertos

21 Comportamiento natural de la Demanda Proyectada

Microtendencias")

22 Comportamiento natural de la Demanda Proyectada Estacionalidades (Picos y Valles) Microtendencias Semaforización

23 Análisis de Riesgo de la Demanda Proyectada

24 Análisis de Riesgo de la Demanda Proyectada Algunos Conceptos Estadísticos Base Variabilidad-Riesgo de la demanda proyectada La mayoría de los datos que representan nuestros procesos se ajustan a una distribución normal. Cuando hacemos el histograma de nuestra demanda proyectada, nos esperamos ver que esta distribución tiene una curva suave conocida como la campana de Gauss. Pero a veces los histogramas (o diagramas de frecuencia) presentan unas formas peculiares, de dispersión amplia y de campanas achatadas lo cual nos hace pensar en cuan variable y por ende riesgosa podría ser el comportamiento de la demanda proyectada de nuestra inversión. Comportamiento Curva de Demanda Desviación Estándar Riesgo

25 Análisis de Riesgo de la Demanda Proyectada Algunos Conceptos Estadísticos Base Campana de Gauss En estadística y probabilidad se llama distribución normal, distribución de Gauss o distribución gaussiana, a una de las distribuciones de probabilidad de variable continua que con más frecuencia aparece aproximada en fenómenos reales. Dispersión Las medidas de dispersión, también llamadas medidas de variabilidad, muestran la variabilidad de una distribución, indicando por medio de un número si las diferentes puntuaciones de una variable están muy alejadas de la media. Cuanto mayor sea ese valor, mayor será la variabilidad, y cuanto menor sea, más homogénea será a la media. Para calcular la variabilidad que una distribución tiene respecto de su media, se calcula la media de las desviaciones de las puntuaciones respecto a la media aritmética.

26 Análisis de Riesgo de la Demanda Proyectada Algunos Conceptos Estadísticos Base Distribución de Frecuencias En estadística, se le llama distribución de frecuencias a la agrupación de datos en categorías mutuamente excluyentes que indican el número de observaciones en cada categoría. Esto proporciona un valor añadido a la agrupación de datos. La distribución de frecuencias presenta las observaciones clasificadas de modo que se pueda ver el número existente en cada clase. Desviación estándar La desviación típica o desviación estándar (denotada con el símbolo σ o s, dependiendo de la procedencia del conjunto de datos) es una medida de dispersión para variables de razón (variables cuantitativas o cantidades racionales) y de intervalo. Se define como la raíz cuadrada de la varianza de la variable. Para conocer con detalle un conjunto de datos, no basta con conocer las medidas de tendencia central, sino que necesitamos conocer también la desviación que presentan los datos en su distribución respecto de la media aritmética de dicha distribución.

27 Análisis de Riesgo de la Demanda Proyectada Algunos Conceptos Estadísticos Base Histograma En estadística, un histograma es una representación gráfica de una variable en forma de barras, donde la superficie de cada barra es proporcional a la frecuencia de los valores representados, ya sea en forma diferencial o acumulada. Sirven para obtener una "primera vista" general, o panorama, de la distribución de la población, o la muestra, respecto a una característica, cuantitativa y continua, de la misma y que es de interés para el observador.

28 Análisis de Riesgo de la Demanda Proyectada Campana de Gauss Curtosis En teoría de la probabilidad y estadística, la curtosis es una medida de la forma. Así, las medidas de curtosis tratan de estudiar la proporción de la varianza que se explica por la combinación de datos extremos respecto a la media en contraposición con datos poco alejados de la misma. Una mayor curtosis implica una mayor concentración de datos muy cerca de la media de la distribución coexistiendo al mismo tiempo con una relativamente elevada frecuencia de datos muy alejados de la misma. Esto explica una forma de la distribución de frecuencias con colas muy elevadas y con un centro muy apuntado.

29 Análisis de Riesgo de la Demanda Proyectada Variabilidad por Desviación Estándar

30 Análisis de Riesgo de la Demanda Proyectada Variabilidad por Desviación Estándar

31 Flujo de Caja Sensibilizado

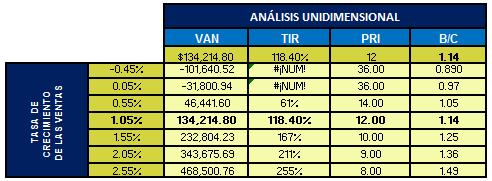

32 Identificación de Variables Críticas Análisis Correlativo En probabilidad y estadística, la correlación indica la fuerza y la dirección de una relación lineal y proporcionalidad entre dos variables estadísticas. Se considera que dos variables cuantitativas están correlacionadas cuando los valores de una de ellas varían sistemáticamente con respecto a los valores homónimos de la otra: si tenemos dos variables (A y B) existe correlación si al aumentar los valores de A lo hacen también los de B y viceversa. La correlación entre dos variables no implica, por sí misma, ninguna relación de causalidad. Precio Tasa de Crecimiento VAN Inversión Costo de Oportunidad Etcétera

33 Identificación de Variables Críticas Análisis Correlativo Puntos a Considerar: El coeficiente de correlación lineal es un número real comprendido entre 1 y 1, es decir 1 r 1. Si el coeficiente de correlación lineal toma valores cercanos a 1 la correlación es fuerte e inversa, y será tanto más fuerte cuanto más se aproxime r a 1. Si el coeficiente de correlación lineal toma valores cercanos a 1 la correlación es fuerte y directa, y será tanto más fuerte cuanto más se aproxime r a 1. Si el coeficiente de correlación lineal toma valores cercanos a 0, la correlación es débil. Si r = 1 ó 1, los puntos de la nube están sobre la recta creciente o decreciente. Entre ambas variables hay dependencia funcional.

34 Análisis Unidimensional y Bidimensional

35 Análisis Escenarios Posibles

36 Reactivos Fedback Preguntas y Respuestas: Expositor-Participante

37

MODELAJE FINANCIERO BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS El proyecto (microempresa AGROIBARRA) tendrá una inversión inicial fija de 23810 dólares el cual está integrado por: Activos fijos con un valor de 15810

CAPITULO V 5 ESTUDIO ECONÓMICO 5.1 INVERSIONES FIJAS El proyecto (microempresa AGROIBARRA) tendrá una inversión inicial fija de 23810 dólares el cual está integrado por: Activos fijos con un valor de 15810

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA.

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA. En el presente proyecto se han utilizado las técnicas de evaluación financiera más utilizadas como por ejemplo el Valor Actual Neto (VAN), la tasa interna de Retorno

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA. En el presente proyecto se han utilizado las técnicas de evaluación financiera más utilizadas como por ejemplo el Valor Actual Neto (VAN), la tasa interna de Retorno

Análisis Financiero Capitulo 6 CAPITULO 6 ANÁLISIS FINANCIERO DE LA EMPRESA

CAPITULO 6 ANÁLISIS FINANCIERO DE LA EMPRESA 79 1. ESTADO DE RESULTADOS de la línea de cosméticos Natural Leaves Para fines de este estudio, se decidió proyectar las cifras del estudio a cinco años, ya

CAPITULO 6 ANÁLISIS FINANCIERO DE LA EMPRESA 79 1. ESTADO DE RESULTADOS de la línea de cosméticos Natural Leaves Para fines de este estudio, se decidió proyectar las cifras del estudio a cinco años, ya

CAPITULO 5 ANALISIS FINANCIERO

CAPITULO 5 ANALISIS FINANCIERO El análisis financiero proporciona elementos que permiten formar una opinión de las cifras que presentan los estados financieros de la compañía y su panorama general; se

CAPITULO 5 ANALISIS FINANCIERO El análisis financiero proporciona elementos que permiten formar una opinión de las cifras que presentan los estados financieros de la compañía y su panorama general; se

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Estado financiero flujo de efectivo NIF B2

Estado financiero flujo de efectivo NIF B2 1. Con los siguientes saldos de la empresa Ferla, S.A. al 31 de diciembre del 20X2 elabore el estado de costos de producción y venta, el estado de resultados

Estado financiero flujo de efectivo NIF B2 1. Con los siguientes saldos de la empresa Ferla, S.A. al 31 de diciembre del 20X2 elabore el estado de costos de producción y venta, el estado de resultados

IES Matemático Puig Adam Departamento de Economía

Tema 3 - INVERSION 3.1 Concepto y clases de inversión. 3.2 Criterios estadísticos de selección de inversiones. 3.3 Criterios financieros de selección de inversiones. 3.4 El patrimonio de la empresa. 3.5

Tema 3 - INVERSION 3.1 Concepto y clases de inversión. 3.2 Criterios estadísticos de selección de inversiones. 3.3 Criterios financieros de selección de inversiones. 3.4 El patrimonio de la empresa. 3.5

Conceptos financieros. Estados financieros

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

CAPÍTULO 8 SIMULACIÓN DE ESCENARIOS

CAPÍTULO 8 SIMULACIÓN DE ESCENARIOS Simulación es el proceso de diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentos con este modelo con el propósito de entender

CAPÍTULO 8 SIMULACIÓN DE ESCENARIOS Simulación es el proceso de diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentos con este modelo con el propósito de entender

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

ESTADOS FINANCIEROS PROYECTADOS Evaluación Financiera de los proyectos de inversión Descripción breve En este capítulo se describe la forma de construir los estados financieros proyectados. Carlos Mario

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$)

") Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Banco de Ahorro y Crédito Fihogar, S. A. BALANCES GENERALES (Valores en RD$) ACTIVOS Al 31 de diciembre de 2013 2012 Fondos disponibles (notas 2, 3, 16 y 24): Caja 178,500 178,500 Banco Central 82,798,305

Finanzas. Sesión 2 Tema 4: Indicadores Financieros. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Rentabilidad en el negocio

Rentabilidad en el negocio Para que nos sirven las finanzas? Finanzas? Para que nos sirven las finanzas? Cómo me está yendo? Estoy ganando dinero? Cuánto? Cómo crecer? Es el momento de endeudarse? Finanzas

Rentabilidad en el negocio Para que nos sirven las finanzas? Finanzas? Para que nos sirven las finanzas? Cómo me está yendo? Estoy ganando dinero? Cuánto? Cómo crecer? Es el momento de endeudarse? Finanzas

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

INFORME FINANCIERO VOLCAN COMPAÑÍA MINERA S.A.A. CONTENIDO Estado de situación financiera 2013 2014 Estado de resultados 2013 2014.. Flujo de caja libre. Flujo de caja financiero. Flujo de capital invertido.

Presupuestos Financieros (VAN-TIR)

") Unidad Temática 05: Presupuestos Financieros (VAN-TIR). MSc. Pedro Bejarano V. Contenido Valor Actual Neto Casos Especiales Tasa de Descuento Tasa Interna de Retorno Valor Actual Neto (VAN) Es la suma

Unidad Temática 05: Presupuestos Financieros (VAN-TIR). MSc. Pedro Bejarano V. Contenido Valor Actual Neto Casos Especiales Tasa de Descuento Tasa Interna de Retorno Valor Actual Neto (VAN) Es la suma

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

Contenido general. 15. Fundamentos de valoración de empresas 343. Indice temático 365 Lista de abreviaturas 371

Contenido general 1. Función financiera, economía y mercados 1 I. OBJETIVO DE LAS FINANZAS 2. Creación de valor y maximización de la riqueza 27 II. COMPONENTES DEL VALOR 3. Flujo de caja 51 4. Riesgo empresarial

Contenido general 1. Función financiera, economía y mercados 1 I. OBJETIVO DE LAS FINANZAS 2. Creación de valor y maximización de la riqueza 27 II. COMPONENTES DEL VALOR 3. Flujo de caja 51 4. Riesgo empresarial

CAPITULO V ANALISIS Y EVALUACION FINANCIERA

CAPITULO V ANALISIS Y EVALUACION FINANCIERA 5.1 Análisis Financiero En este capitulo evaluaremos el proyecto de inversión por medio de los métodos de valor presente, tasa interna de retorno y determinar

CAPITULO V ANALISIS Y EVALUACION FINANCIERA 5.1 Análisis Financiero En este capitulo evaluaremos el proyecto de inversión por medio de los métodos de valor presente, tasa interna de retorno y determinar

Tema 4 OTROS CRITERIOS DE VALORACIÓN DE INVERSIONES Curso 2009/2010

Tema 4 OTROS CRITERIOS DE VALORACIÓN DE INVERSIONES Curso 2009/2010 Tema 4 1 TASA INTERNA DE RENTABILIDAD (TIR) Tasa de actualización o F1 F2 Fn descuento(r) que hace nulo el VAN VAN = D + + +... + 2 (

Tema 4 OTROS CRITERIOS DE VALORACIÓN DE INVERSIONES Curso 2009/2010 Tema 4 1 TASA INTERNA DE RENTABILIDAD (TIR) Tasa de actualización o F1 F2 Fn descuento(r) que hace nulo el VAN VAN = D + + +... + 2 (

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

Planificación Financiera. Isabel Cristina Acosta

Planificación Financiera Para qué sirve la Planificación Financiera? Estados Financieros Fundamentales Punto de Equilibrio Flujo de caja Actividad de la organización Supervivencia Análisis de Estados Financieros

Planificación Financiera Para qué sirve la Planificación Financiera? Estados Financieros Fundamentales Punto de Equilibrio Flujo de caja Actividad de la organización Supervivencia Análisis de Estados Financieros

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONOMICAS. Autor: Lic. Adm. Abdias Armando Torre Padilla Pág. i Índice

PROYECTO DE INVESTIGACION por Universidad Nacional del Callao se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivadas 2.5 Perú. Permisos que vayan más allá de lo cubierto por

PROYECTO DE INVESTIGACION por Universidad Nacional del Callao se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivadas 2.5 Perú. Permisos que vayan más allá de lo cubierto por

Julia Velarde Sussoni

Julia Velarde Sussoni Objetivo General Evaluar la situación económica de la empresa, utilizando herramientas de Análisis y Diagnóstico Financiero Julia Velarde Sussoni 2 Fases de la Contabilidad RECOPILACIÓN

Julia Velarde Sussoni Objetivo General Evaluar la situación económica de la empresa, utilizando herramientas de Análisis y Diagnóstico Financiero Julia Velarde Sussoni 2 Fases de la Contabilidad RECOPILACIÓN

INFORME FINANCIERO HIDROSTAL S.A.

INFORME FINANCIERO HIDROSTAL S.A. CONTENIDO 1. Introducción 2. Estado de situación financiera 2012 2014 3. Estado de resultados 2012-2014.. 4. Flujo de caja libre. 5. Flujo de caja financiero. 6. Flujo

INFORME FINANCIERO HIDROSTAL S.A. CONTENIDO 1. Introducción 2. Estado de situación financiera 2012 2014 3. Estado de resultados 2012-2014.. 4. Flujo de caja libre. 5. Flujo de caja financiero. 6. Flujo

Total. Calzado "Sotoj" CLASIFICACIÓN DE LA INVERSIÓN Inversión fija

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Edificio Q 16,730,000.00 Herramientas Q 207,000.00 Maquinaria Q 6,525,000.00 Mobiliario y equipo Q 1,998,000.00 Terreno Q 10,250,000.00 Total

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Edificio Q 16,730,000.00 Herramientas Q 207,000.00 Maquinaria Q 6,525,000.00 Mobiliario y equipo Q 1,998,000.00 Terreno Q 10,250,000.00 Total

EVALUACIÓN ECONÓMICA

EVALUACIÓN ECONÓMICA Tasa de descuento Flujo de fondos de efectivo proyectados Valor Actual Neto VAN- Tasa Interna de Retorno TIR- Costo Beneficio -B/C- Maestría en Proyectos. Curso Proyectos 2 Universidad

EVALUACIÓN ECONÓMICA Tasa de descuento Flujo de fondos de efectivo proyectados Valor Actual Neto VAN- Tasa Interna de Retorno TIR- Costo Beneficio -B/C- Maestría en Proyectos. Curso Proyectos 2 Universidad

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Seminario: Finanzas para no financieros. 15 de Octubre de 2014

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Proyectos: Formulación y evaluación

Pág. N. 1 Proyectos: Formulación y evaluación Familia: Editorial: Autor: Ingeniería Macro Luis Angulo Aguirre ISBN: 978-612-304-335-3 N. de páginas: 440 Edición: 1. a 2016 Medida: 17.5 x 24.8 Colores:

Pág. N. 1 Proyectos: Formulación y evaluación Familia: Editorial: Autor: Ingeniería Macro Luis Angulo Aguirre ISBN: 978-612-304-335-3 N. de páginas: 440 Edición: 1. a 2016 Medida: 17.5 x 24.8 Colores:

EVALUACION DE PROYECTOS DE INVERSION

EVALUACION DE PROYECTOS DE INVERSION Dr. Arturo Morales Castro Evaluación financiera de un proyecto de inversión Agenda El procedimiento para evaluar un proyecto de inversión varía de una empresa a otra,

EVALUACION DE PROYECTOS DE INVERSION Dr. Arturo Morales Castro Evaluación financiera de un proyecto de inversión Agenda El procedimiento para evaluar un proyecto de inversión varía de una empresa a otra,

CVG Aluminios Nacionales, S.A. (Alunasa)

") CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

Distribuciones bidimensionales

Distribuciones bidimensionales Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda. Ejemplo Si se deja caer una piedra,

Distribuciones bidimensionales Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda. Ejemplo Si se deja caer una piedra,

CORPORACION NACIONAL DEL COBRE DE CHILE. BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - MUS$)

") BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

BALANCES GENERALES CONSOLIDADOS (Expresados en miles de dólares - ) ACTIVOS Al 31 de marzo de ACTIVO CIRCULANTE: Disponible 12.933 13.041 Depósitos a plazo 129.484 51.660 Valores negociables 1.381 121

Organización, estructura e importancia de la gestión financiera para empresas exportadoras

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

Organización, estructura e importancia de la gestión financiera para empresas exportadoras Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 7 de setiembre

INDICE. XIX Prologo. XXI Introducción

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda.

Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda. Ejemplos Si se deja caer una piedra, existe una fórmula que nos permite

Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda. Ejemplos Si se deja caer una piedra, existe una fórmula que nos permite

9/14/2016 FINANZAS DE CENTROS COMERCIALES. Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA. Presentación.

FINANZAS DE CENTROS COMERCIALES Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Valor del dinero en el tiempo (VDT) Estados Financieros Valoración

FINANZAS DE CENTROS COMERCIALES Omar Becerra, CSM Integrated Asset Management B.V. Sint Maarten, DWI AGENDA Presentación Introducción Valor del dinero en el tiempo (VDT) Estados Financieros Valoración

Total. Solución caso "Las gabardinas" CLASIFICACIÓN DE LA INVERSIÓN Inversión fija

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Terreno Q 318,000.00 Edificio Q 150,000.00 Maquinaria Q 35,000.00 Mobiliario y equipo Q 25,000.00 Equipo de cómputo Q 6,000.00 Total inversión

CLASIFICACIÓN DE LA INVERSIÓN Inversión fija Total Rubro Monto Terreno Q 318,000.00 Edificio Q 150,000.00 Maquinaria Q 35,000.00 Mobiliario y equipo Q 25,000.00 Equipo de cómputo Q 6,000.00 Total inversión

664 Prueba Integral 1 / 9 Versión # 01 Lapso UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

664 Prueba Integral 1 / 9 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS CÓDIGO: (664) MOMENTO:

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Construcción de flujos de caja

Construcción de flujos de caja EVALUACIÓN DE PROYECTOS La proyección del flujo de caja constituye uno de los elementos más importantes del estudio de proyecto, ya que la evaluación del mismo se efectuará

Construcción de flujos de caja EVALUACIÓN DE PROYECTOS La proyección del flujo de caja constituye uno de los elementos más importantes del estudio de proyecto, ya que la evaluación del mismo se efectuará

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017 ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA NO AUDITADO Activos Al 30 de

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de junio de 2017 ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA NO AUDITADO Activos Al 30 de

1 860, Valor de la Depreciación 162, , Valor en Libros 50,

1 860,000.00 Valor de la Depreciación 162,000.00 50,000.00 Valor en Libros 50,000.00 5 2 75,000 Tasa de Depreciación 1.20 10,000.00 Valor Depreciación 1er. Año 19,200.00 16,000 100,000.00 3 225,000.00

1 860,000.00 Valor de la Depreciación 162,000.00 50,000.00 Valor en Libros 50,000.00 5 2 75,000 Tasa de Depreciación 1.20 10,000.00 Valor Depreciación 1er. Año 19,200.00 16,000 100,000.00 3 225,000.00

LAS FINANZAS PARA QUÉ SIRVEN? Rosa María Monroy M.

LAS FINANZAS PARA QUÉ SIRVEN? Rosa María Monroy M. Las finanzas Se encargan del estudio de la generación de recursos y la utilización de los mismos en un negocio 1. Qué inversiones a largo plazo se deben

LAS FINANZAS PARA QUÉ SIRVEN? Rosa María Monroy M. Las finanzas Se encargan del estudio de la generación de recursos y la utilización de los mismos en un negocio 1. Qué inversiones a largo plazo se deben

Resolución Laboratorio 1. Empresa Vizcaino Estado de Resultados Al 31 de diciembre de 2015 (expresado en quetzales)

") Resolución Laboratorio 1 Ejercicio 1 Empresa Vizcaino Estado de Resultados Al 31 de diciembre de 2015 Ventas 1,300,000.00 Costo de venta 800,000.00 Utilidad bruta 500,000.00 Gastos de Operación Gasto de

Resolución Laboratorio 1 Ejercicio 1 Empresa Vizcaino Estado de Resultados Al 31 de diciembre de 2015 Ventas 1,300,000.00 Costo de venta 800,000.00 Utilidad bruta 500,000.00 Gastos de Operación Gasto de

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Ms. C. Marco Vinicio Rodríguez

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ ESTADOS FINANCIEROS INTRODUCCIÓN Los estados financieros son informes

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ ESTADOS FINANCIEROS INTRODUCCIÓN Los estados financieros son informes

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA DECRETO 87/2015, DEL CONSELL EN RELACIÓN CON LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD EN LA COMUNIDAD VALENCIANA (PAU 2017) 24/01/2017 ORIENTACIONES

ORIENTACIONES SOBRE EL PROGRAMA DE ECONOMÍA DE LA EMPRESA DECRETO 87/2015, DEL CONSELL EN RELACIÓN CON LAS PRUEBAS DE ACCESO A LA UNIVERSIDAD EN LA COMUNIDAD VALENCIANA (PAU 2017) 24/01/2017 ORIENTACIONES

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

UNIVERSIDAD CESAR VALLEJO S.A.C. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE 2017 Y 2016 (Expresados en miles de soles (S/.000)) ACTIVO Nota 2017 2016 PASIVO Y PATRIMONIO Nota 2017 2016 S/ 000 S/

ESTIMACIONES DE INVERSION Y APORTACIONESY VIABILIDAD ECONÓMICA Y FINANCIERA DEL PROYECTO.

ESTIMACIONES DE INVERSION Y APORTACIONESY VIABILIDAD ECONÓMICA Y FINANCIERA DEL PROYECTO. A) La viabilidad económica y financiera del proyecto. Estructura de Inversión Cuadro A3.1 : Montos de Inversión

ESTIMACIONES DE INVERSION Y APORTACIONESY VIABILIDAD ECONÓMICA Y FINANCIERA DEL PROYECTO. A) La viabilidad económica y financiera del proyecto. Estructura de Inversión Cuadro A3.1 : Montos de Inversión

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA CONTENIDO INTRODUCCION METODOLOGIA DEFINICIONES MODULO TECNICO MODULO MERCADEO MODULO ADMINISTRATIVO CAPITAL DE TRABAJO Y PPTOS ESTADOS FINANCIEROS SENSIBILIDAD

EMPRENDIMIENTO EMPRESARIAL ETAPA FINANCIERA CONTENIDO INTRODUCCION METODOLOGIA DEFINICIONES MODULO TECNICO MODULO MERCADEO MODULO ADMINISTRATIVO CAPITAL DE TRABAJO Y PPTOS ESTADOS FINANCIEROS SENSIBILIDAD

BUENAS TARDES. La contabilidad como base para la identificación de riesgos empresariales

BUENAS TARDES La contabilidad como base para la identificación de riesgos empresariales Cuál es el la importancia de la contabilidad dentro de la empresa? 2 Lic. Manuel Morales H. MBA- 2 Para quién es

BUENAS TARDES La contabilidad como base para la identificación de riesgos empresariales Cuál es el la importancia de la contabilidad dentro de la empresa? 2 Lic. Manuel Morales H. MBA- 2 Para quién es

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

EL RIESGO Y LA INCERTIDUMBRE

INTRODUCCIÓN Nos enfrentamos ante una situación de riesgo e incertidumbre cuando nuestras proyecciones realizadas en el flujo de caja son inciertas, con lo cual se corre el peligro de que si las condiciones

INTRODUCCIÓN Nos enfrentamos ante una situación de riesgo e incertidumbre cuando nuestras proyecciones realizadas en el flujo de caja son inciertas, con lo cual se corre el peligro de que si las condiciones

Ingenieria Financiera. 2era clase

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

Ingenieria Financiera 2era clase LOS ESTADOS FINANCIEROS DE UNA EMPRESA Prohibida su reproducción total o parcial 2 Tipos de decisiones en un negocio Inversion: Qué recursos tengo para adquirir inversiones

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 FLUJO DE CAJA MAYO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 FLUJO DE CAJA MAYO 2017 MÓDULO 3 PUNTO DE EQUILIBRIO FLUJO DE CAJA ALTERNATIVAS DE FINANCIAMIENTO PUNTO DE EQUILIBRIO Nivel de ingresos que cubre los costos fijos

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 FLUJO DE CAJA MAYO 2017 MÓDULO 3 PUNTO DE EQUILIBRIO FLUJO DE CAJA ALTERNATIVAS DE FINANCIAMIENTO PUNTO DE EQUILIBRIO Nivel de ingresos que cubre los costos fijos

ESTADO DE RESULTADOS ESTADOS FINANCIEROS ESTADO DE UTILIDADES RETENIDAS

Análisis Financiero ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE UTILIDADES RETENIDAS ESTADO DE RESULTADOS DE CORPORACIÓN JR Ingreso por ventas 2.000

Análisis Financiero ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE UTILIDADES RETENIDAS ESTADO DE RESULTADOS DE CORPORACIÓN JR Ingreso por ventas 2.000

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Distribuciones Bidimensionales.

Distribuciones Bidimensionales. 1.- Variables Estadísticas Bidimensionales. Las variables estadísticas bidimensionales se representan por el par (X, Y) donde, X es una variable unidimensional, e Y es otra

Distribuciones Bidimensionales. 1.- Variables Estadísticas Bidimensionales. Las variables estadísticas bidimensionales se representan por el par (X, Y) donde, X es una variable unidimensional, e Y es otra

PROTOKOL GRUPO DE INFORMÁTICA Y TELECOMUNICACIONES, C.A.

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 y 2014 (Expresados en bolívares constantes del 31 de diciembre de 2015) ACTIVO ACTIVO NO CORRIENTE: Vehículos, mobiliario y equipos, neto (Notas

Andino Investment Holding S.A.A. y Subsidiarias

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

Información financiera intermedia consolidada no auditada al 30 de junio de 2016 y 2015 y por los períodos de seis meses terminados en esas fechas Estados consolidados de situación financiera Al 30 de

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

Algunos apuntes de Estadística de 4º (nivel avanzado)

") Algunos apuntes de Estadística de 4º (nivel avanzado) Coeficiente de correlación lineal El coeficiente de correlación lineal es el cociente entre la covarianzay el producto de las desviaciones típicas

Algunos apuntes de Estadística de 4º (nivel avanzado) Coeficiente de correlación lineal El coeficiente de correlación lineal es el cociente entre la covarianzay el producto de las desviaciones típicas

Analisis Financiero. Finanzas para no Financieros 1

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

INDICE Capitulo 2. El Balance General Capitulo 3. El Estado de Resultados

INDICE Prefacio 15 Capitulo 1. Introducción a la Contabilidad y las Finanzas 17 Introducción 18 El entorno económico de la empresa 20 Objetivos de la gestión financiera 21 Naturaleza de los estados financieros

INDICE Prefacio 15 Capitulo 1. Introducción a la Contabilidad y las Finanzas 17 Introducción 18 El entorno económico de la empresa 20 Objetivos de la gestión financiera 21 Naturaleza de los estados financieros

Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil

Mtra. Gisele Jouanen Octubre, 2014 Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil Método de línea recta. Depreciación constante

Mtra. Gisele Jouanen Octubre, 2014 Reducción anual del valor de un activo fijo: Línea recta. Los activos se consumen uniformemente durante un periodo de vida útil Método de línea recta. Depreciación constante

ESTADÍSTICA. DISTRIBUCIÓN BIDIMENSIONAL

ESTADÍSTICA. DISTRIBUCIÓN BIDIMENSIONAL CONCEPTOS PREVIOS RELACIÓN ESTADÍSTICA Dos variables x e y están relacionadas estadísticamente cuando conocida la primera se puede estimar aproximadamente el valor

ESTADÍSTICA. DISTRIBUCIÓN BIDIMENSIONAL CONCEPTOS PREVIOS RELACIÓN ESTADÍSTICA Dos variables x e y están relacionadas estadísticamente cuando conocida la primera se puede estimar aproximadamente el valor

Maestría en Administración de Negocios

Maestría en Administración de Negocios Asignatura: Dirección Financiera Autor: Eduardo Castro Suárez INTRODUCCIÓN Desde hace mucho tiempo, fue necesario llevar un registro de las actividades comerciales

Maestría en Administración de Negocios Asignatura: Dirección Financiera Autor: Eduardo Castro Suárez INTRODUCCIÓN Desde hace mucho tiempo, fue necesario llevar un registro de las actividades comerciales

MODULO 1 INTRODUCCIÓN

MODULO 1 INTRODUCCIÓN 1.1 Historia El Análisis de Ratios Financieros, de Índices, de Razones o de Cocientes, fue una de las primeras herramientas desarrolladas del Análisis Financiero. A comienzos del

MODULO 1 INTRODUCCIÓN 1.1 Historia El Análisis de Ratios Financieros, de Índices, de Razones o de Cocientes, fue una de las primeras herramientas desarrolladas del Análisis Financiero. A comienzos del

ANÁLISIS FINANCIERO BÁSICO

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

ANÁLISIS FINANCIERO BÁSICO Los Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros. Estos Estados Financieros (, Estado de Resultados y Estado de Flujos

Relación funcional Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se

Distr ibuciones bidim ensionales Relación funcional Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda. Ejemplos Si se

Distr ibuciones bidim ensionales Relación funcional Dos variables x e y están relacionadas funcionalmente cuando conocida la primera se puede saber con exactitud el valor de la segunda. Ejemplos Si se

ESTUDIO DE VALORACION SU EMPRESA

ESTUDIO DE VALORACION SU EMPRESA ABRIL 2006 Metodología Utilizada para la Valoración FLUJO LIBRE DE CAJA APLICACION DE LA TASA DE DESCUENTOS A LOS FLUJOS VALOR DEL NEGOCIO PROYECCIONES FINANCIERAS CALCULO

ESTUDIO DE VALORACION SU EMPRESA ABRIL 2006 Metodología Utilizada para la Valoración FLUJO LIBRE DE CAJA APLICACION DE LA TASA DE DESCUENTOS A LOS FLUJOS VALOR DEL NEGOCIO PROYECCIONES FINANCIERAS CALCULO

CAPITULO 5 ANÁLISIS ECONÓMICO. El análisis económico se realiza por medio del apoyo de la ingeniería

CAPITULO 5 ANÁLISIS ECONÓMICO 5.1 Formulación del Flujo de Efectivo El análisis económico se realiza por medio del apoyo de la ingeniería económica, que es una herramienta de gran utilidad para la toma

CAPITULO 5 ANÁLISIS ECONÓMICO 5.1 Formulación del Flujo de Efectivo El análisis económico se realiza por medio del apoyo de la ingeniería económica, que es una herramienta de gran utilidad para la toma

UNIVERSIDAD DE BELGRANO

UNIVERSIDAD DE BELGRANO Facultad de Ciencias Económicas Licenciatura en Hotelería Habilitación Profesional I Planeamiento hotelero. Plan de negocios. Aspectos financieros y económicos. Profesor a cargo

UNIVERSIDAD DE BELGRANO Facultad de Ciencias Económicas Licenciatura en Hotelería Habilitación Profesional I Planeamiento hotelero. Plan de negocios. Aspectos financieros y económicos. Profesor a cargo

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS 8.2- FLUJO DE FONDO 8.3- BALANCE GENERAL

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene

CAPITULO VIII 8- ESTADOS FINANCIEROS PRO- FORMA 8.1- ESTADO DE PÉRDIDAS Y GANANCIAS Las utilidades futuras del presente proyecto, pueden observarse en la tabla Nº 43. Del análisis de dicha tabla se obtiene

Qué es? Primer paso Representación en un sistema de coordenadas. numéricos Cada punto muestra el valor de cada pareja de datos (X e Y)

") Gráfico de dispersión Qué es? Primer paso Representación en un sistema de coordenadas cartesianas de los datos numéricos Cada punto muestra el valor de cada pareja de datos (X e Y) Gráfico de dispersión

Gráfico de dispersión Qué es? Primer paso Representación en un sistema de coordenadas cartesianas de los datos numéricos Cada punto muestra el valor de cada pareja de datos (X e Y) Gráfico de dispersión

PROYECTOS DE INVERSIÓN MODULO V: EVALUACION DEL PROYECTO

PROYECTOS DE INVERSIÓN MODULO V: EVALUACION DEL PROYECTO 185 FLORES - VERASTEGUI PROYECTOS DE INVERSIÓN 1. EVALUACIÓN PRIVADA La factibilidad de un proyecto de inversión puede ser determinada desde distintos

PROYECTOS DE INVERSIÓN MODULO V: EVALUACION DEL PROYECTO 185 FLORES - VERASTEGUI PROYECTOS DE INVERSIÓN 1. EVALUACIÓN PRIVADA La factibilidad de un proyecto de inversión puede ser determinada desde distintos

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Sesión #8: Estudio financiero (5) Elaboración de estados financieros presupuestados y Elaboración del flujo de efectivo Contextualización Con todos los presupuestos

Evaluación de Proyectos de Inversión Sesión #8: Estudio financiero (5) Elaboración de estados financieros presupuestados y Elaboración del flujo de efectivo Contextualización Con todos los presupuestos

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE APERTURA DE NEGOCIOS CLAVE DE LA ASIGNATURA LA 313 SESIÓN 7 CONTABILIDAD

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE APERTURA DE NEGOCIOS CLAVE DE LA ASIGNATURA LA 313 SESIÓN 7 CONTABILIDAD OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno logre conocer los conceptos

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE APERTURA DE NEGOCIOS CLAVE DE LA ASIGNATURA LA 313 SESIÓN 7 CONTABILIDAD OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno logre conocer los conceptos

BALANCE GENERAL EMISORES [EN MILES DE COLONES] INFORMACION TRIMESTRAL CON CORTE AL 30/06/2010 Fecha de Última Publicación 05/08/ :30:03 a.m.

![BALANCE GENERAL EMISORES [EN MILES DE COLONES] INFORMACION TRIMESTRAL CON CORTE AL 30/06/2010 Fecha de Última Publicación 05/08/ :30:03 a.m.](/thumbs/93/113760635.jpg "BALANCE GENERAL EMISORES [EN MILES DE COLONES] INFORMACION TRIMESTRAL CON CORTE AL 30/06/2010 Fecha de Última Publicación 05/08/ :30:03 a.m.") BALANCE GENERAL ES [EN MILES DE COLONES] TOTAL DE ACTIVOS 21,086,012.00 ACTIVO CIRCULANTE 2,750,644.00 CAJA Y BANCOS 748.00 VALORES NEGOCIABLES 2,682,011.00 SECTOR PÚBLICO 225,212.00 SECTOR PRIVADO NACIONAL

BALANCE GENERAL ES [EN MILES DE COLONES] TOTAL DE ACTIVOS 21,086,012.00 ACTIVO CIRCULANTE 2,750,644.00 CAJA Y BANCOS 748.00 VALORES NEGOCIABLES 2,682,011.00 SECTOR PÚBLICO 225,212.00 SECTOR PRIVADO NACIONAL

INDICE 1. Campo de Acción de las Finanzas 2. Valor del Dinero en el Tiempo 3. Origen y Justificación del Análisis Financiero

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C.,

Hector David Nieto Martinez Bogotá D.C.,") Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C., No es la mas fuerte de las especies la que sobrevive, ni la mas inteligente, sino que aquella que responde mejor a los cambios Charles

Rentabilidad y Finanzas (2) Hector David Nieto Martinez Bogotá D.C., No es la mas fuerte de las especies la que sobrevive, ni la mas inteligente, sino que aquella que responde mejor a los cambios Charles

El Proceso Contable. Objetivos:

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones que realiza una empresa. Objetivos: El Proceso Contable Informar sobre al situación

La contabilidad es una técnica utilizada para registrar, clasificar y resumir en términos monetarios las transacciones que realiza una empresa. Objetivos: El Proceso Contable Informar sobre al situación

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO.

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO. Facultad de Industrial, CUJAE Centro de Estudios de Técnicas de Dirección calle 114 No.

EVALUACIÓN ECONÓMICA FINANCIERA DE LAS SOLUCIONES TÉCNICAS QUE CONDUCEN A INVERSIONES ECONÓMICAS DE LARGO PLAZO. Facultad de Industrial, CUJAE Centro de Estudios de Técnicas de Dirección calle 114 No.

O. B. C. UNIDAD VI PLANEACION Y CONTROL FINANCIERO

UNIDAD VI PLANEACION Y CONTROL FINANCIERO Bibliografía recomendada: Weston & Copeland, Finanzas en administración McGraw Hill, 9a. Edición, Tomo I, capítulo 8 1 PLANEACION Y CONTROL FINANCIERO ESTRATEGIA

UNIDAD VI PLANEACION Y CONTROL FINANCIERO Bibliografía recomendada: Weston & Copeland, Finanzas en administración McGraw Hill, 9a. Edición, Tomo I, capítulo 8 1 PLANEACION Y CONTROL FINANCIERO ESTRATEGIA

Diplomado Finanzas. Duración 112 horas

Diplomado Finanzas Duración 112 horas Objetivo general: Desarrollar los elementos y herramientas para la administración financiera. Desarrollar modelos aplicados a ésta que le permitan al participante

Diplomado Finanzas Duración 112 horas Objetivo general: Desarrollar los elementos y herramientas para la administración financiera. Desarrollar modelos aplicados a ésta que le permitan al participante

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 ESTADOS FINANCIEROS MARZO 2017 MÓDULO 1 ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ANÁLISIS VERTICAL Y HORIZONTAL ESTADO FUENTES Y USOS

Información Financiera Seleccionada del Emisor

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

Información Financiera Seleccionada del Emisor La información financiera seleccionada fue obtenida de los estados financieros del Emisor en las fechas y para cada uno de los períodos indicados en esta

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS Al 31 de marzo de ACTIVOS ACTIVO CIRCULANTE: Disponible 20.721 12.933 Depósitos a plazo 268.462 129.484 Valores negociables (neto)

CORPORACION NACIONAL DEL COBRE DE CHILE BALANCES GENERALES CONSOLIDADOS Al 31 de marzo de ACTIVOS ACTIVO CIRCULANTE: Disponible 20.721 12.933 Depósitos a plazo 268.462 129.484 Valores negociables (neto)

Variables y Elementos medibles en Estadísticas

Variables y Elementos medibles en Estadísticas Población: Es el universo que se quiere estudiar Pacientes de un hospital Doctores de una clínica Personas enfermas en una comunidad Personas en una feria

Variables y Elementos medibles en Estadísticas Población: Es el universo que se quiere estudiar Pacientes de un hospital Doctores de una clínica Personas enfermas en una comunidad Personas en una feria

VII ANÁLISIS DE RENTABILIDAD: APLICACIÓN DE CRITERIOS

VII ANÁLISIS DE RENTABILIDAD: APLICACIÓN DE CRITERIOS 7.1. ENCUADRE Estudio de Viabilidad Definición Inicial Plan Planificación Temporal Planificación Económica Planificación Financiera Análisis de Rentabilidad

VII ANÁLISIS DE RENTABILIDAD: APLICACIÓN DE CRITERIOS 7.1. ENCUADRE Estudio de Viabilidad Definición Inicial Plan Planificación Temporal Planificación Económica Planificación Financiera Análisis de Rentabilidad

Análisis de los Estados Financieros

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior