SOLUCIONARIO DE ACTIVIDADES

|

|

|

- José Antonio Padilla Peralta

- hace 5 años

- Vistas:

Transcripción

1 Contbilidd Práctic pr PYMES SOLUCIONARIO DE ACTIVIDADES Unidd Qué es el Pln Generl Contble? El P.G.C. es un conjunto de principios, norms y procedimientos que recoge l ctución contble empresril. Sigue ls norms legles estblecids en el Código de Comercio, es decir, constituye el desrrollo en mteri contble de l legislción mercntil, y se h elbordo tomndo como bse de prtid los Reglmentos Comunitrios que contienen ls Norms Interncionles de Contbilidd (NIC) y ls Norms Interncionles de Informción Finncier (NIIF) 2. Reliz un pequeño esquem donde se recojn ls prtes más importntes del Pln Generl de Contbilidd. Mrco Conceptul Norms de Registro y Vlorción Cuents Anules Cudro de Cuents Definiciones y Relciones Contbles 3. Qué relción existe entre los principios contbles y ls norms de vlorción? Ls norms de registro y vlorción desrrolln los principios contbles y otrs disposiciones contenids en l primer prte del Pln Generl de Contbilidd, reltiv l Mrco Conceptul de l Contbilidd, e incluyen criterios y regls plicbles distints trnscciones o hechos económicos. 4. Cuánts subcuents se pueden crer pr llevr l contbilidd de un empres? Rzon tu respuest. Un subcuent es un subdivisión de un cuent; existen porque el P.G.C. es bierto y flexible; esto quiere decir que un empresrio (o el técnico en contbilidd) puede ñdir cuents ls necesiddes prticulres de su empres. Por ejemplo, si un empres posee tres tipos de progrms informáticos, l cuent 206 (Aplicciones Informátics) l podrá dividir en tres subcuents: Aplicción Informátic A; Aplicción Informátic B y Aplicción Informátic C. POR TANTO, SE PUEDEN CREAR TANTAS SUBCUENTAS COMO SEA NECESARIO, SIEMPRE Y CUANDO LAS NECESIDADES CONTABLES LO REQUIERAN. 1

2 Contbilidd Práctic pr PYMES 5. A prtir de l relción de elementos ptrimoniles siguientes, identific l cuent que los represent dentro del cudro de cuents del Pln Generl Contble. Es decir, yudándote del cudro de cuents, debes decir si son cuents del grupo 1, 2, 3, 4, 5, 6, 7, 8 o 9 y cuál es su código. DESCRIPCIÓN NÚMERO DE CUENTA Elementos de trnsporte 218 Acreedores vrios 41 Cpitl Socil 100 Clientes 430 Acreedores, efectos comerciles pgr 411 Resultdo del ejercicio 129 Deudores 440 Mteril de oficin 328 Proveedores 400 Deuds c/p con entiddes de crédito 520 Propiedd industril 203 Clientes, efectos comerciles cobrr 431 Fondo socil 101 Amortizción cumuld del inmovilizdo 281 Hciend públic IVA soportdo 472 Intereses corto plzo de deuds 528 Comprs de mercderís 600 Orgnismos de l Seguridd Socil, 476 Dividendos ctivos pgr 526 Vents de mercderís 700 Sueldos y slrios 640 Deuds corto plzo 521 Aplicciones informátics 206 Remunerciones pendientes de pgo 465 Reservs voluntris 113 Diferencis positivs de cmbio 768 Clientes de dudoso cobro 436 Reserv legl 112 Prims de seguros 625 2

3 Contbilidd Práctic pr PYMES 6. Con relción l ejercicio nterior, di cuál es el movimiento (motivos de crgo y de bono) de cd un de ls cuents. Pr ello, te puedes yudr de l tercer prte del P.G.C. definiciones y relciones contbles. Por ejemplo, l cuent Elementos de trnsporte es de ctivo fijo, se crg (notción en el debe) por los umentos y se bon (notción en el hber) por ls disminuciones. 1. DESCRIPCIÓN 2. TIPO DE MOVIMIENTO 3. Elementos de 4. trnsporte 6. Acreedores vrios 8. Cpitl Socil 10. Clientes 12. Acreedores, efectos 13. comerciles pgr 15. Resultdo del ejercicio 17. Deudores 19. Mteril de oficin 21. Proveedores 23. Deuds c/p con 24. entiddes de crédito 26. Propiedd industril 28. Clientes, efectos 29. comerciles 32. Fondo socil 34. Amortizción cumuld 37. Hciend públic, IVA 38. soportdo 5. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 7. PASIVO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 9. NETO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 11. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 14. PASIVO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 16. NETO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 18. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 20. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 22. PASIVO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 25. PASIVO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 27. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 31. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 33. NETO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 36. SE CARGAN POR LA VENTA DEL INMOVILIZADO Y SE ABONAN POR LA DOTACIÓN ANUAL 39. SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 3

4 Contbilidd Práctic pr PYMES 40. Intereses corto plzo 43. Comprs de 44. mercderís 46. Orgnismos de l 47. Seguridd Socil, 48. creedores 50. Dividendo ctivo 51. pgr 53. Vents de mercderís 55. Sueldos y slrios 57. Deuds corto plzo 59. Aplicciones 60. informátics 62. Remunerciones pendientes 63. de pgo 65. Reservs voluntris Diferencis positivs 69. de cmbio 71. Clientes de 72. dudoso cobro 74. Reserv legl 76. Prims de 77. seguros 42. SE CARGAN POR EL PAGO DE LOS MISMOS Y SE ABONAN POR EL IMPORTE DE LOS INTERESES DEVENGADOS 45. GASTOS, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 49. SE CARGA CUANDO SE CANCELE LA DEUDA Y SE ABONA POR LAS CUOTAS QUE CORRESPONDAN A LA EMPRESA 52. SE CARGAN POR EL PAGO DE DIVIDENDOS ACORDADOS Y SE ABONAN POR EL IMPORTE DEL DIVIDENDO A CUENTA 54. INGRESOS, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 56. GASTOS, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 58. PASIVO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 61. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 64. PASIVO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 67. NETO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 70. INGRESOS, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 73. ACTIVO, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 75. NETO, SE CARGA POR DISMINUCIONES Y SE ABONA POR AUMENTOS 78. GASTOS, SE CARGA POR AUMENTOS Y SE ABONA POR DISMINUCIONES 4

5 Contbilidd Práctic pr PYMES Unidd Qué es regulrizr? Pon un ejemplo. REGULARIZAR consiste en determinr el resultdo del ejercicio (si h hbido pérdids o gnncis), pr ello hy que compensr los gstos y los ingresos del ejercicio (o se, ls cuents del grupo 6 y ls cuents del grupo 7). Si hy más gstos que ingresos hbrá pérdids y, en cso contrrio, gnncis. 2. Indic cuáles son los motivos de crgo y los motivos de bono de ls cuents de los grupos seis y siete respectivmente. Hciendo especil referenci ls cuents de comprs y ls de vents. El trtmiento de ls cuents 600/601/602/607 es el siguiente: Se crgn (notción en el debe) por los umentos. Se bonn (notción en el hber) por ls disminuciones. O se, igul que ls cuents de ctivo. El trtmiento de ls cuents es el siguiente: Se crgn (notción en el debe) por ls disminuciones. Se bonn (notción en el hber) por los umentos. O se, igul que ls cuents de psivo. 3. Qué relción tiene l cuent 129 (Resultdo del ejercicio) con ls cuents de los grupos seis y siete? Al cierre del ejercicio el grupo 6 se bonrá y el grupo 7 se crgrá l cuent 129 (resultdo del ejercicio) 5

6 Contbilidd Práctic pr PYMES 4. Reliz ls siguientes notciones contbles en el libro dirio; son sientos independientes. Un empres compr mercderís por vlor de ,00 euros más IVA, l contdo (en todo el ejercicio se plicrá el crácter generl: 21%) , ,00 (600) Comprs de mercderís (472) Hciend Públic, IVA soportdo (570) Cj, euros ,00 Un empres compr mteris prims por vlor de ,00 de euros más IVA, medinte pgo plzdo , ,00 (601) Comprs de mteris prims (472) Hciend Públic, IVA soportdo (400) Proveedores ,00 Un empres dquiere mteril de oficin por un vlor de ,00 euros más IVA. Pg un tercio l contdo y por el resto cept letrs de 30 y 60 dís fech ,00 (602) Compr de otros provisionmientos ,00 (472) Hciend Públic, IVA soportdo (570) Cj, euros ,00 (411) Acreedores, ef. Com. pgr ,00 6

7 Contbilidd Práctic pr PYMES Un empres pg otr un fctur de ,00 euros por el trbjo prestdo en un obr, que está relizndo pr un cliente suyo ,00 (607) Trbjos relizdos por otrs empress ,00 (472) Hciend Públic IVA soportdo (572) Bnco c/c ,00 De l compr nterior de mercderís (primer siento), un empres, devuelve el 20% de ls misms por no venir en condiciones de uso ,00 (570) Cj, euros (608) Devolución de comprs y operciones similres (472) Hciend Públic, IVA soportdo , ,00 El resto de ls mercderís (primer siento) no cumple ls condiciones de contrto, por lo que lleg un cuerdo con el proveedor de quedrse con ells con un descuento del 10% ,00 (570) Cj, euros (608) Devoluciones de comprs y operciones similres (472) Hciend Públic IVA soportdo , ,00 7

8 Contbilidd Práctic pr PYMES 5. Reliz ls siguientes notciones contbles en el libro dirio; son sientos independientes. Se comprn mercderís por ,00 euros más IVA, pgndo ,00 euros medinte trnsferenci bncri y dejndo el resto deber , ,00 (600) Comprs de mercderís (472) Hciend Públic, IVA soportdo (572) Bnco c/c ,00 (400) Proveedores ,00 Se comprn repuestos por importe de ,00 euros más IVA, se pg l mitd l contdo y el resto se dej deber , ,00 (602) Comprs de otros provisionmientos (472) Hciend Públic, IVA soportdo (570) Cj 9.075,00 (400) Proveedores 9.075,00 Se comprn crédito envses y embljes por importe de 5.000,00 euros más IVA. A su vez, el trnsporte de los mismos se pg en efectivo y es por un importe de 200,00 euros más IVA crgo del comprdor ,00 (602) Compr de otros provisionmientos 1.092,00 (472) Hciend Públic IVA soportdo (400) Proveedores 6.050,00 (570) Cj 242,00 8

9 Contbilidd Práctic pr PYMES L mitd de ls mercderís del primer supuesto son devuelts por encontrrse en ml estdo ,00 (400) Proveedores (608) Devoluciones de comprs y operciones similres (472) Hciend Públic IVA soportdo , ,00 Se comprn l contdo mteris prims por ,00 euros más IVA , ,00 (601) Comprs de mteris prims (472) Hciend Públic IVA soportdo (570) Cj ,00 En el siento nterior nos conceden un rppel de 1.800,00 euros por hber lcnzdo l cifr de pedidos convenid con el proveedor ,00 (570) Cj, euros (609) Rppels por comprs (472) Hciend Públic IVA soportdo 1.800,00 378,00 Se devuelven un proveedor mercderís por importe de ,00 euros más IVA. 1 xx-xx-xx ,00 (400) Proveedores (608) Devoluciones de comprs y operciones similres (472) Hciend Públic IVA soportdo , ,00 9

10 Contbilidd Práctic pr PYMES Se devuelven embljes por importe de 558,00 euros más IVA. 675,18 (400) Proveedores (406) Envses y embljes devolver proveedores (472) Hciend Públic IVA soportdo 558,00 117,18 Se comprn mercderís pgr en 60 dís por importe de ,00 euros más IVA , ,00 (600) Compr de mercderí (472) Hciend Públic IVA soportdo (400) Proveedores ,00 Se comprn mercderís crédito por ,00 euros más IVA, de los cules ,00 euros más IVA, corresponden los envses, sin fcultd de devolución , , ,00 (600) Comprs de mercderís (602) Compr de otros provisionmientos (472) Hciend Públic, IVA soportdo (400) Proveedores ,00 10

11 Contbilidd Práctic pr PYMES 6. Reliz ls siguientes notciones contbles en el libro dirio; son sientos independientes. Se venden mercderís por ,00 euros más IVA, cobrndo l contdo ,00 (570) Cj, euros. (700) Vents de mercderís (477) Hciend Públic, IVA , ,00 Un tetro recud en un dí 1.000,00 euros más IVA del 21% ,00 (570) Cj, euros. (705) Prestciones de servicios (477) Hciend Públic, IVA 1.000,00 210,00 Se venden envses crédito por 533,00 euros más IVA. 644,93 (430) Clientes (704) Vents de envses y embljes (477) Hciend Públic, IVA 533,00 111,93 11

12 Contbilidd Práctic pr PYMES Se venden envses por ,00 euros más IVA, el cliente nos pg con un cheque bncrio y se le descuent un 2% del importe de l compr por pronto pgo (665. Descuentos sobre vents por pronto pgo) ,60 (572) Bnco 240,00 (706) Descuentos sobre vents por pronto pgo 50,40 (477) Hciend Públic, IVA (704) Vents de envses y embljes ,00 (477) Hciend Públic, IVA 2.520,00 Un empres reliz unos trbjos de fontnerí cobrndo medinte trnsferenci bncri euros más IVA por los servicios prestdos ,00 (572) Bnco c/c (705) Prestciones de servicios (477) Hciend Públic, IVA 2.000,00 420,00 Por no encontrrse l mercderí en buen estdo, un cliente nos l devuelve por 1.000,00 euros más IVA ,00 210,00 (708) Devoluciones de vents y operciones similres (477) Hciend Públic, IVA (430) Clientes 1.210,00 12

13 Contbilidd Práctic pr PYMES Se venden mercderís por vlor de ,00 euros más IVA l contdo ,00 (570) Cj, euros (700) Vents de mercderís (477) Hciend Públic, IVA , ,00 El cliente del supuesto nterior, devuelve el 20% de ls mercderís por estr en ml estdo , ,00 (708) Devoluciones de vents y operciones similres (477) Hciend Públic, IVA (570) Cj, euros ,00 Un gsoliner ingres /en efectivo) en un dí 1.000,00 euros por vent de gsolin, 200,00 euros por vent de ceites y lubricntes y 655,00 euros por lvdo de vehículos. Todos los importes llevn un 21% de IVA ,00 (570) Cj, euros Por l vent de gsolin y ceites y lubricntes. (700) Vents de mercderís (477) Hciend Públic, IVA 1.200,00 252,00 792,55 (570) Cj (705) Prestciones de servicios (477) Hciend Públic, IVA 655,00 137,55 13

14 Contbilidd Práctic pr PYMES Por el lvdo de vehículos. Se venden plzo ( crédito) mercderís por vlor de ,00 euros, crgndo demás l cliente 1.000,00 euros en concepto de envses y embljes sin derecho devolución. El IVA de l operción es del 10% ,00 (430) Clientes (700) Vents de mercderís (704) Vents de envses y embljes (477) Hciend Públic, IVA , , ,00 7. Reliz ls siguientes notciones contbles en el libro dirio; son sientos independientes. Un empres vende medinte trnsferenci bncri productos semitermindos por importe de ,00 euros más IVA ,00 (572) Bnco c/c (702)Vents de productos semitermindos (477) Hciend Públic, IVA , ,00 Un empres vende residuos l contdo por 5.000,00 euros más IVA ,00 (570) Cj, euros (703) Vents de subproductos y residuos (477) Hciend Públic, IVA 5.000, ,00 14

15 Contbilidd Práctic pr PYMES Un empres de electricidd rregl un edificio cobrndo por ello medinte letr de cmbio 90 dís 1.000,00 euros más IVA ,00 (431) Clientes efectos comerciles cobrr (705) Prestciones de servicios (477) Hciend Públic, IVA 1.000,00 210,00 Un empres vende mercderís l contdo por ,00 euros más IVA. Concediendo un rppel su cliente por el 5% del importe de l compr ,00 (570) Cj, euros (700) Vents de mercderís (477) Hciend Públic, IVA , , , ,00 (709) Rppels sobre vents (477) Hciend Públic, IVA (570) Cj, euros 6.050,00 15

16 Contbilidd Práctic pr PYMES El cliente del primer siento devuelve el 10% de los productos semitermindos por encontrrse en ml estdo ,00 420,00 (708) Devoluciones de vents y operciones similres (477) Hciend Públic, IVA (572) Bnco c/c 2.420,00 NOTA: Al trtrse de sientos independientes, siempre se emple como número de siento el 1, culquier otro número será válido siempre que el lumno/ teng presente este hecho. 16

17 Contbilidd Práctic pr PYMES Unidd Pr qué sirven los impuestos? En Espñ, como en csi l totlidd de los píses del mundo, disponemos de un serie de bienes y servicios de uso común: crreters, hospitles, colegios, etc. Pr mntener y crer servicios nuevos el Estdo necesit dinero, y este lo recud de los ciuddnos y de ls empress trvés de los impuestos. 2. Reliz un esquem representtivo de los distintos tipos de impuestos. IMPUESTOS IMPUESTOS DIRECTOS I.R.P.F. IMPUESTO SOBRE SOCIEDADES IMPUESTOS INDIRECTOS IMPUESTO TRANSMISIONES PATRIMONIALES IVA IMPUESTO SOBRE EL PATRIMONIO 3. Qué es liquidr el IVA? Cuáles son ls cuents que prticipn en l liquidción de IVA? Liquidr el IVA es comprr el soportdo con el pr sber si se h pgdo más, en cuyo cso Hciend devuelve l diferenci (Hciend Públic deudor por IVA); o si se h cobrdo más, en cuyo cso se le debe Hciend (Hciend Públic creedor por IVA) 17

18 Contbilidd Práctic pr PYMES 4. Cómo contbiliz un comercinte minorist el IVA y el recrgo de equivlenci? Pon un ejemplo que ilustre tu respuest. Se llmn comercintes minorists quellos que venden los productos directmente l consumidor finl. Los proveedores repercuten los minorists, demás del IVA correspondiente, el denomindo recrgo de equivlenci. Éste es un régimen especil de IVA recogido por l ley del IVA los que se cogen lgunos minorists. Est situción se d pr compensr el importe que repercute su vez el minorist y pr liberrlo de efectur ls declrciones y liquidciones periódics por el IVA. Es decir; con el recrgo de equivlenci el minorist qued excluido de l obligción de efectur declrciones trimestrles de IVA, lo cul supone un horro burocrático, y que no tendrá que estr pendiente del clendrio y de cumplimentr correctmente los modelos oficiles. A su vez, es un form de hcer más justo el impuesto, y que el minorist venderá el producto l consumidor finl y éste tendrá que pgr el precio del mismo más el importe de IVA correspondiente. Vemos un ejemplo, supongmos un minorist que compr mercderís l contdo por ,00 euros (el tipo de IVA plicble es el generl y el recrgo de equivlenci es el que corresponde). El importe de l operción será: En cunto su contbilizción: 1 xx-xx-xx ,00 Compr de mercderís Cj ,00 Por tnto, el comercinte minorist contbiliz el IVA y el recrgo de equivlenci como un myor importe de l compr. 5. Reliz ls siguientes notciones en el libro dirio y en el myor, simismo liquid el IVA, obtén el blnce de sums y sldos y el blnce de situción finl. Los dtos son: El dí se cre l empres BUENAVISTA S.A. portndo ,00 euros en un cuent corriente del Bnco Populr. Ls operciones de est empres lo lrgo del ño son: Compr muebles pr l oficin por 8.000,00 euros más IVA (21%). Pg medinte cheque De su cuent corriente sc ,00 euros pr disponer de ellos en metálico y de est form hcer frente pequeños gstos que surjn en l ctividd diri Compr de mercderís crédito por ,00 euros más IVA del 21% Compr trvés del Bnco Populr un locl comercil pr l ctividd del negocio. El precio es de ,00 euros más IVA del 21% Se venden mercderís por ,00 euros más IVA (21%), cobrndo l mitd l contdo y el resto se dej deber por el cliente. 18

19 Contbilidd Práctic pr PYMES Se pg en efectivo el recibo del teléfono que sciende 480,00 euros más IVA del 21% Se liquid l deud pendiente con el proveedor, pgándole en efectivo ,00 (572) Bnco Populr c/c (100) Cpitl Socil , , , (216) Mobilirio (472) Hciend Públic IVA soportdo (572) Bnco Populr c/c 9.680, ,00 (570) Cj (572) Bnco Populr c/c 3.500, , , (600) Compr de mercderís (472) Hciend Públic IVA soportdo (400) Proveedores , , , , ,75 480,00 100, (211) Construcciones (472) Hciend Públic IVA soportdo (572) Bnco Populr , xx (570) Cj (430) Clientes xx (628) Suministros (472) Hciend Públic IVA soportdo (700) Vents de mercderís (477) Hciend Públic IVA , ,50 (570) Cj 580, xx ,00 (400) Proveedores (570) Cj , , , xx (477) Hciend Públic IVA (4700) Hciend Públic deudor por IVA (472) Hciend Públic IVA soportdo ,80 19

20 Contbilidd Práctic pr PYMES 20

Resultdo del ejercicio (628) Suministros (600) Comprs de mercderís 35.550,00 480,00 100.000,00 El blnce de comprobción, quedrá: El Blnce de Situción Finl de l empres BUENAV")

21 Contbilidd Práctic pr PYMES xx ,00 (700) Vents de mercderís (129) Resultdo del ejercicio xx ,00 (129) Resultdo del ejercicio (628) Suministros (600) Comprs de mercderís ,00 480, ,00 El blnce de comprobción, quedrá: El Blnce de Situción Finl de l empres BUENAVISTA S.A. 31 de diciembre será: ACTIVO PASIVO Construcciones ,00 Cpitl ,00 Mobilirio 8.000,00 Resultdo del ,00 Ejercicio TOTAL ACTIVO NO TOTAL PATRIMONIO , ,00 CORRIENTE NETO Clientes ,75 HP deudor por IVA ,30 Bnco Populr c/c ,00 Cj, euros ,05 TOTAL ACTIVO ,00 CORRIENTE Totl Activo ,00 Totl Psivo ,00 21

el importe que correspond Hciend?")

22 Contbilidd Práctic pr PYMES 6. Reliz l liquidción de IVA, y su siento correspondiente, en los siguientes csos. Qué ocurrirá cundo llegue el momento de pgr (o recibir) el importe que correspond Hciend? Reliz los sientos contbles que correspondn teniendo en cuent que estos pgos (o cobros) se relizn medinte Bncos. En cunto l pgo: En este cso no hy que hcer frente ningún pgo y tmpoco se recibe nd, puesto que se compens el IVA soportdo con el IVA. 22

23 Contbilidd Práctic pr PYMES En cunto l pgo: NOTA: Tl y como se especific en el mnul, si no se indic nd, el IVA considerr será del 21%. 23

24 Contbilidd Práctic pr PYMES Unidd Qué son gstos e ingresos de explotción? Por gstos (o ingresos) de explotción se entienden quellos gstos (e ingresos) necesrios pr desrrollr l ctividd de l empres. Dicho de otro modo, son los gstos e ingresos que un empres debe frontr pr desrrollr su objeto socil con ls máxims grntís. 2. Qué son gstos e ingresos finncieros? Los gstos finncieros son quellos en que incurre l empres pr poder contr con recursos finncieros. Los ingresos finncieros son quellos derivdos de inversión finncier. 3. Qué es un subvención? Cuántos tipos de subvenciones hy? Cómo se contbilizn, como gstos o como ingresos? Un subvención es un yud. Ls subvenciones l explotción recogen quells yuds recibids por l empres y provenientes de ls Administrciones Públics (yuntmientos, junts, etc.) o de entiddes privds fondo perdido. El P.G.C. estblece lo siguiente con relción ls subvenciones: Subgrupo 74: SUBVENCIONES, DONACIONES Y LEGADOS 740. Subvenciones, donciones y legdos l explotción 746. Subvenciones, donciones y legdos de cpitl trnsferidos l resultdo del ejercicio 747. Otrs subvenciones, donciones y legdos trnsferidos l resultdo del ejercicio (740) Subvenciones, donciones y legdos l explotción. Est cuent recoge quellos ingresos provenientes de subvenciones recibids de ls Administrciones Públics, empress o prticulres l objeto, por lo generl, de segurr un rentbilidd mínim o compensr déficit de explotción del ejercicio o de ejercicios previos. El siento tipo es: (4708) Hciend Públic, deudor por subvenciones concedids (740) Subvenciones, donciones y legdos l explotción Cundo todví no se h cobrdo l subvención pero l empres sbe que se h concedido se utiliz l cuent 4708, que reflej un derecho de cobro que tiene l empres sobre l Institución que hy concedido l subvención (y que ést debe pgr). Cundo l Institución pgue: (57..) Tesorerí (4708) Hciend Públic, deudor por subvenciones concedids 24

25 Contbilidd Práctic pr PYMES Cundo l subvención se concede de un prticulr o empres; éste se convierte en deudor de l empres (puesto que le debe un dinero que se h comprometido portr). Cundo pgue el importe de l subvención el siento será: (57..) Tesorerí (440) Deudores Como se puede observr por los códigos de ls cuents, ls subvenciones se contbilizn como ingresos. 4. Reliz ls siguientes notciones en el libro dirio; son sientos sueltos. Un empres pg sus sesores fiscles ,00 euros más IVA en concepto de los servicios prestdos; l operción se reliz medinte trnsferenci bncri , ,00 -- (623) Servicios de profesionles independientes (472) Hciend Públic IVA soportdo (572) Bnco ,00 Un empres pg l contdo uns reprciones eléctrics relizds en sus instlciones por importe de ,00 euros más IVA , ,00 x -- (622) Reprciones y conservción (472) Hciend Públic IVA soportdo (570) Cj, euros ,00 Un empres pg medinte trnsferenci bncri l prim nul de seguros que sciende ,00 euros ,00 (625) Prims de seguros -- (572) Bnco ,00 25

26 Contbilidd Práctic pr PYMES A un empres le notificn que el pgo del rrendmiento de su locl sciende 2.000,00 euros más IVA, y se debe pgr en 7 dís (esto quiere decir que se dej deber) ,00 420,00 -- (621) Arrendmientos y cánones (472) Hciend Públic IVA soportdo (410) Acreedores vrios 2.420,00 El inquilino del siento nterior pg su deud l contdo ,00 (410) Acreedores vrios -- (570) Cj, euros 2.420,00 Un empres pg un genci de publicidd 6.000,00 euros más IVA por los servicios prestdos, l operción se hce medinte trnsferenci bncri , ,00 -- (627) Publicidd, propgnd y relciones públics (472) Hciend Públic IVA soportdo (572) Bnco 9.260,00 A un empres le reclm un entidd finncier 1.000,00 euros en concepto de intereses de un deud corto plzo ,00 (662) Intereses de deuds -- (520) Deuds corto plzo con entiddes de crédito 1.000,00 A un empres le reclm un entidd finncier 1.000,00 euros en concepto de intereses de un deud lrgo plzo ,00 (662) Intereses de deuds -- (527) Intereses corto plzo de deuds con entiddes de crédito 1.000,00 26

27 Contbilidd Práctic pr PYMES Un empres vende mercderís l contdo por ,00 euros más IVA, concediendo un descuento su cliente del 10% del importe de l operción por pronto pgo , ,00 -- (570) Cj, euros (706) Descuento sobre vents por pronto pgo (700) Vents de mercderís (477) Hciend Públic IVA , ,00 Un empres cobr de un cliente un deud por ,00 euros que tení formlizd con él pr pgrl 90 dís. Por el pronto pgo le concede un descuento de 7.327,59 euros más IVA , , ,79 -- (570) Cj, euros (706) Descuento sobre vents por pronto pgo (477) Hciend Públic, IVA (430) Clientes ,83 5. Reliz ls siguientes notciones en el libro dirio; son sientos sueltos. Un empres lquil un locl de su propiedd por ,00 euros más IVA, cobrndo l contdo ,00 (570) Cj, euros -- (752) Ingresos por rrendmientos (477) Hciend Públic IVA , ,00 Un empres rriend un Ptente de su propiedd por ,00 euros más IVA, unque no se cobrrá hst finl de ño ,00 (440) Deudores -- (753) Ingresos por propiedd industril cedid en explotción (477) hciend Públic IVA , ,00 27

28 Contbilidd Práctic pr PYMES Un empres recibe un comisión de 2.550,00 euros medinte trnsferenci bncri por hber prticipdo en l vent de unos productos ,50 (572) Bnco -- (754) Ingresos por comisiones (477) Hciend Públic, IVA 2.550, ,50 Un empres cobr dividendos ctivos por 1.000,00 euros, de un sociedd en l que tiene invertido dinero por vlor de ,00 euros con retención del 21%, el pgo se hce medinte trnsferenci bncri. 800,00 200,00 -- (545) Dividendos cobrr (473) Hciend Públic, retenciones y pgos cuent 800,00 (572) Bnco (760) Ingresos de 1.000,00 prticipciones en instrumentos de ptrimonio -- (545) Dividendos cobrr 800,00 Un empres que posee obligciones del Estdo (vlores de rent fij) cobr intereses por vlor de 4.000,00 euros con retención del 21%, el pgo se hce medinte trnsferenci bncri ,00 800,00 -- (546) Intereses corto plzo de vlores representtivos de deuds (473) Hciend Públic, retenciones y pgos cuent (761) Ingresos de vlores representtivos de deud 4.000, ,00 (572) Bnco -- (546) Intereses corto plzo de vlores representtivos de deuds 3.200,00 28

29 Contbilidd Práctic pr PYMES Un empres compr mercderís l contdo por ,00 euros más IVA (del 10%) concediendo el proveedor un descuento del 15% del importe de l compr por pronto pgo , ,00 -- (600) Comprs de mercderís (472) Hciend Públic IVA soportdo (606) Descuentos sobre comprs por pronto pgo (570) Cj, euros , ,00 29

30 Contbilidd Práctic pr PYMES Unidd Qué suponen los gstos de personl? Los gstos de personl implicn tods quells slids de fondos de l empres generds por ls retribuciones correspondientes l mno de obr de l empres. 2. Qué diferenci existe entre ls retribuciones directs y ls indirects? En el siguiente esquem se preci l diferenci que hy entre ls retribuciones directs y ls retribuciones indirects: RETRIBUCIONES DIRECTAS: el trbjdor ls percibe directmente INDIRECTAS: l empres pg otrs Instituciones, pero el trbjdor es el beneficirio Remunerciones Fijs o Eventules Pgos por Despidos o Jubilciones Anticipds Cuots de l empres l Seguridd Socil Aportciones sistems complementrios de pensiones Subvenciones educción, formción profesionl, etcéter 3. Reliz ls siguientes notciones contbles en el libro dirio. Ls remunerciones del personl suponen euros, que se liquidn de l siguiente form: Se retienen ,00 euros por nticipos concedidos ,00 euros en concepto de retención l Seguridd Socil ,00 euros por retención de impuestos l Hciend. Los pgos se relizn medinte trnsferenci bncri, slvo el de un trbjdor que, por encontrrse enfermo, supone un importe líquido de ,00 euros y qued pendiente. L cuot empresril l Seguridd Socil correspondiente l nómin del siento nterior es de ,00 euros. 30

31 Contbilidd Práctic pr PYMES ,00 (640) Sueldos y slrios (4751) Hciend Públic creedor por retenciones prcticds (476) Orgnismos de l S.S. creedores (460) Anticipos de remunerciones (465) Remunerciones pendientes de pgo (572) Bnco ,00 (642) Seguridd Socil crgo de l empres (476) Orgnismos de l Seguridd Socil, creedores , , , , , ,00 4. Reliz ls siguientes notciones contbles en el libro dirio. Ls remunerciones del personl suponen ,00 euros, que se liquidn de l siguiente form: Se retienen euros por nticipos concedidos euros en concepto de retención l Seguridd Socil euros por retención de impuestos l Hciend. Los pgos se relizn medinte trnsferenci bncri. L cuot empresril l Seguridd Socil correspondiente l nómin del siento nterior es de ,00 euros ,00 (640) Sueldos y slrios ,00 (642) Seguridd Socil crgo de l empres -- (4751) Hciend Públic creedor por retenciones prcticds (476) Orgnismos de l S.S. creedores (460) Anticipos de remunerciones (572) Bnco -- (476) Orgnismos de l Seguridd Socil, creedores , , , , ,00 31

32 Contbilidd Práctic pr PYMES 5. Un empres confeccion el gsto del mes del personl: Contbiliz ests operciones en el libro dirio, los pgos se hcen l contdo. Sueldos y slrios brutos: ,00 euros. Retención trbjdores del 10% en concepto de I.R.P.F. y del 8% en concepto de Seguridd Socil. L empres pg Seguridd Socil por importe del 25% del sueldo bruto. A los trbjdores se les entreg ,00 euros, el resto qued pendiente. Un semn más trde, pg medinte trnsferenci lo que debe los trbjdores ,00 (640) Sueldos y slrios ,00 (642) Seguridd Socil crgo de l empres ,00 (465) Remunerciones pendientes de pgo -- (4751) Hciend Públic creedor por retenciones prcticds (476) Orgnismos de l S.S. creedores (465) Remunerciones pendientes de pgo (570) Cj -- (476) Orgnismos de l Seguridd Socil, creedores un semn más trde 5.000, , , , ,00 (572) Bnco c/c ,00 32

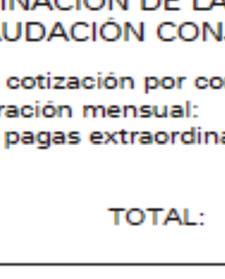

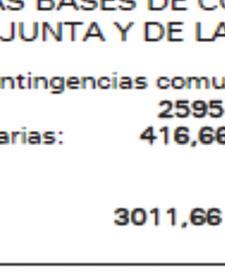

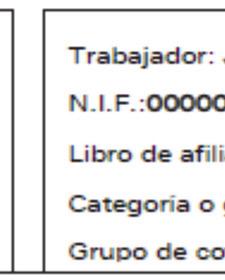

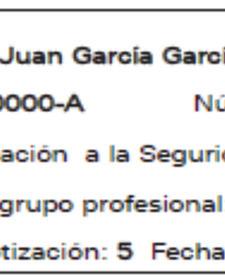

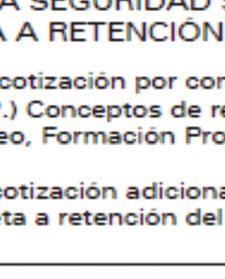

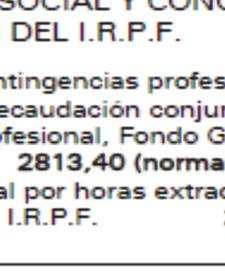

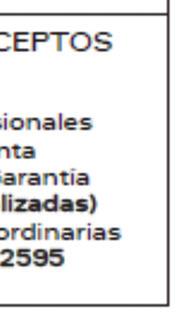

33 Contbiliddd Práctic pr PYMES 6. Interpret y conttbiliz el sig guiente docu mento, conssiderndo qu ue h sido pgdo en efectivo. En c cunto l contbilizci c min será: ón de l nóm ,00 -- (640 0) Sueldos y slrios (47 751) Hciend Púbblic 415,2 20 creedor po or retencioones cticds pr 76) Orgnism mos de l S.S. 191,2 24 (47 creedores 70) Cj, eurros 8, (57 33

Apellidos Nombre DNI CONTABILIDAD FINANCIERA II. LADE. CONVOCATORIA DE DICIEMBRE. CURSO 2009/2010

Apellidos Nombre DNI CONTABILIDAD FINANCIERA II. LADE. CONVOCATORIA DE DICIEMBRE. CURSO 2009/2010 PRÁCTICA Se pide: 1. Complete, en est págin, el blnce de sldos de SARTIA 31/12/09 e indique l nturlez de

Apellidos Nombre DNI CONTABILIDAD FINANCIERA II. LADE. CONVOCATORIA DE DICIEMBRE. CURSO 2009/2010 PRÁCTICA Se pide: 1. Complete, en est págin, el blnce de sldos de SARTIA 31/12/09 e indique l nturlez de

CTA. Hacienda Pública acreedora por Impuesto de Sociedades 4708

1.- Identificr si ls siguientes cuents son de Activo o de Psivo. ACTIVO CTA. CTA. PASIVO 572 Cj 100 Cpitl Socil 218 Elementos de trnsporte 170 Deuds lrgo plzo con entiddes de crédito 210 Terrenos 400 Proveedores

1.- Identificr si ls siguientes cuents son de Activo o de Psivo. ACTIVO CTA. CTA. PASIVO 572 Cj 100 Cpitl Socil 218 Elementos de trnsporte 170 Deuds lrgo plzo con entiddes de crédito 210 Terrenos 400 Proveedores

PRÁCTICA 4. Bancos e instituciones de crédito c/c. vista, euros Dinero depositado en Banconorte, c/c. núm

PRÁCTICA 4 El dí 1 de octubre de 2009 se constituye l empres individul «Autos Llnes», que se dedicrá l trnsporte de vijeros por crreter. Su propietrio, el Sr. Sánchez, port los bienes, derechos y obligciones

PRÁCTICA 4 El dí 1 de octubre de 2009 se constituye l empres individul «Autos Llnes», que se dedicrá l trnsporte de vijeros por crreter. Su propietrio, el Sr. Sánchez, port los bienes, derechos y obligciones

3.000 Amortización elementos de transporte a A.A. Elementos de transporte

Príso Ply Ciclo Contble con sientos con IGIC, mortizciones, periodificciones, ctulizcón de existencis, liquidción del último trimestre del IGIC, justes de cj. Elborción blnce simplificdo. Jose Igncio González

Príso Ply Ciclo Contble con sientos con IGIC, mortizciones, periodificciones, ctulizcón de existencis, liquidción del último trimestre del IGIC, justes de cj. Elborción blnce simplificdo. Jose Igncio González

5.8. Balance, Cuenta de Pérdidas y Ganancias y Estado de Ingresos y Gastos Reconocidos. Concepto X0 X1. Beneficio antes de impuestos

5.8. Blnce, Cuent de Pérdids y Gnncis y Estdo de Ingresos y Gstos Reconocidos C. L sociedd DOCESA se dedic l fbricción y vent de rtículos electrónicos. El 1 de septiembre de X0 dquirió un mquinri por 50.000

5.8. Blnce, Cuent de Pérdids y Gnncis y Estdo de Ingresos y Gstos Reconocidos C. L sociedd DOCESA se dedic l fbricción y vent de rtículos electrónicos. El 1 de septiembre de X0 dquirió un mquinri por 50.000

PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN. Tema 8: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

Introducción l Contbilidd Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tem 8: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tem 1: L contbilidd

Introducción l Contbilidd Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tem 8: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tem 1: L contbilidd

OBLIGACIONES DE PAGO POR OPERACIONES DE TRÁFICO Y AJUSTES DE PERIODIFICACIÓN

Contbilidd (RR.LL.) T7 OBLIGACIONES DE PAGO POR OPERACIONES DE TRÁFICO Y AJUSTES DE PERIODIFICACIÓN 1. - Considerciones generles 2. - Proveedores 3. - Acreedores. 4. - El Impuesto sobre el Vlor Añdido.

Contbilidd (RR.LL.) T7 OBLIGACIONES DE PAGO POR OPERACIONES DE TRÁFICO Y AJUSTES DE PERIODIFICACIÓN 1. - Considerciones generles 2. - Proveedores 3. - Acreedores. 4. - El Impuesto sobre el Vlor Añdido.

MERCA. Empresa dedicada a la compra-venta de ordenadores y servicios de programación. Período contable: 1 er trimestre de 20XX.

MERCA Ejercicios Contbilidd Tem 9 Empres dedicd l compr-vent de ordendores y servicios de progrmción. Período contble: 1 er trimestre de 20XX. ACTIVO ACTIVO NO CORRIENTE INMOVILIZADO MATERIAL PATRIMONIO

MERCA Ejercicios Contbilidd Tem 9 Empres dedicd l compr-vent de ordendores y servicios de progrmción. Período contble: 1 er trimestre de 20XX. ACTIVO ACTIVO NO CORRIENTE INMOVILIZADO MATERIAL PATRIMONIO

FRANCISCO JAVIER QUESADA SANCHEZ GASTOS E INGRESOS IMPUTADOS A PATRIMONIO NETO 2009 F. JAVIER QUESADA SANCHEZ 1

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA Y CONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DE CUENTAS Y ARQUITECTO TÉCNICO 1 TEMA 15.- GASTOS E INGRESOS IMPUTADOS AL PATRIMONIO NETO

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA Y CONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DE CUENTAS Y ARQUITECTO TÉCNICO 1 TEMA 15.- GASTOS E INGRESOS IMPUTADOS AL PATRIMONIO NETO

OPERACIONES DE VENTAS

OPERACIONES DE VENTAS VENTAS CON COBRO AL CONTADO ( 572 ó 570 ) Bncos C/C o Cj Recoge el incremento de dinero que se producirá por l vent relizd Vent de Mercderís (700) Por el importe de ls mercderís vendids

OPERACIONES DE VENTAS VENTAS CON COBRO AL CONTADO ( 572 ó 570 ) Bncos C/C o Cj Recoge el incremento de dinero que se producirá por l vent relizd Vent de Mercderís (700) Por el importe de ls mercderís vendids

Contabilidad (RR.LL.) T6 TEMA 6 EXISTENCIAS. 1. Consideraciones generales. 2. Valoración de las Existencias. 3. Registro de las Existencias.

T6 TEMA 6 EXISTENCIAS. 1. Consideraciones generales. 2. Valoración de las Existencias. 3. Registro de las Existencias.") Contbilidd (RR.LL.) T6 TEMA 6 EXISTENCIAS 1. Considerciones generles. 2. Vlorción de ls Existencis. 3. Registro de ls Existencis. Contbilidd (RR.LL.) T6 1.-CONSIDERACIONES GENERALES. Contbilidd (RR.LL.)

Contbilidd (RR.LL.) T6 TEMA 6 EXISTENCIAS 1. Considerciones generles. 2. Vlorción de ls Existencis. 3. Registro de ls Existencis. Contbilidd (RR.LL.) T6 1.-CONSIDERACIONES GENERALES. Contbilidd (RR.LL.)

EXAMEN CONTABILIDAD FINANCIERA 13/06/2008. 1/ Clasificar los saldos siguientes con cálculo del capital social: CUENTAS IMPORTE SALDO DEUDOR

1 EXAMEN CONTABILIDAD FINANCIERA 13/06/2008 1/ Clsificr los sldos siguientes con cálculo del cpitl socil: CUENTAS IMPORTE SALDO DEUDOR SALDO. ACREEDOR Cpitl Socil Clientes operciones de fctoring Bncos

1 EXAMEN CONTABILIDAD FINANCIERA 13/06/2008 1/ Clsificr los sldos siguientes con cálculo del cpitl socil: CUENTAS IMPORTE SALDO DEUDOR SALDO. ACREEDOR Cpitl Socil Clientes operciones de fctoring Bncos

PRÉSTAMO CON TIPO DE INTERÉS SUBVENCIONADO.

PRÉSTAMO CON TIPO DE INTERÉS SUBVENCIONADO. Gregorio Lbtut Serer. Profesor Titulr de l Universidd de Vlenci. http://gregorio-lbtut.blogspot.com.es/ Vmos presentr el trtmiento contble de los préstmos con

PRÉSTAMO CON TIPO DE INTERÉS SUBVENCIONADO. Gregorio Lbtut Serer. Profesor Titulr de l Universidd de Vlenci. http://gregorio-lbtut.blogspot.com.es/ Vmos presentr el trtmiento contble de los préstmos con

Actividades de Contabilidad Financiera

Actividdes de Contbilidd Finncier Mª del Consuelo Alonso Jr Elidi Villlb López PORTADA ACT. FINANCIERA.indd 1 05/06/2013 14:23:40 DIRIGIDO A LAS ASIGNATURAS DE 2º CFGM DE GESTIÓN ADMINISTRATIVA. MÓDULO

Actividdes de Contbilidd Finncier Mª del Consuelo Alonso Jr Elidi Villlb López PORTADA ACT. FINANCIERA.indd 1 05/06/2013 14:23:40 DIRIGIDO A LAS ASIGNATURAS DE 2º CFGM DE GESTIÓN ADMINISTRATIVA. MÓDULO

FlorSoft SA H.P., IGIC soportado H.P., IGIC repercutido 5.000

w w w. j g g o m e z. e u P á g i n 1 FlorSoft SA Ajustes: Regulrizción de existencis, justes por periodificción, mortizciones, insolvencis de clientes. Liquidción del IGIC- Regulrizción de Cuents de Resultdos

w w w. j g g o m e z. e u P á g i n 1 FlorSoft SA Ajustes: Regulrizción de existencis, justes por periodificción, mortizciones, insolvencis de clientes. Liquidción del IGIC- Regulrizción de Cuents de Resultdos

Ejercicios Contabilidad Tema 4 EMPRESA CRECESA

EMPRESA CRECESA Ejercicios Contbilidd Tem 4 CRECESA es un empres dedicd l comercilizción de plnts de interior. Se h constituido principios de 20XX y su Blnce finles de ese ño (expresdo en uniddes monetris)

EMPRESA CRECESA Ejercicios Contbilidd Tem 4 CRECESA es un empres dedicd l comercilizción de plnts de interior. Se h constituido principios de 20XX y su Blnce finles de ese ño (expresdo en uniddes monetris)

OPERACIONES DE COMPRAS

OPERACIONES DE COMPRAS COMPRAS CON PAGO AL CONTADO (600) Compr de Mercderís Por el importe de ls mercncís dquirids. Si l operción gener gstos, deberán incluirse en est cuent los gstos que correspondn (

OPERACIONES DE COMPRAS COMPRAS CON PAGO AL CONTADO (600) Compr de Mercderís Por el importe de ls mercncís dquirids. Si l operción gener gstos, deberán incluirse en est cuent los gstos que correspondn (

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 5: LA FINANCIACIÓN AJENA EN LA EMPRESA OBJETIVOS DEL MÓDULO: Conocer ls distints modliddes que tiene l empres pr finncirse con recursos jenos. Estudir otrs operciones

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 5: LA FINANCIACIÓN AJENA EN LA EMPRESA OBJETIVOS DEL MÓDULO: Conocer ls distints modliddes que tiene l empres pr finncirse con recursos jenos. Estudir otrs operciones

TRATAMIENTO CONTABLE DEL IMPUESTO SOBRE BENEFICIOS

TRATAMIENTO CONTABLE DEL IMPUESTO SOBRE BENEFICIOS TRATAMIENTO CONTABLE DEL IMPUESTO SOBRE BENEFICIOS 2.1. Introducción l contbilizción del impuesto sobre beneficios. 2.2. Gsto/Ingreso por impuesto sobre

TRATAMIENTO CONTABLE DEL IMPUESTO SOBRE BENEFICIOS TRATAMIENTO CONTABLE DEL IMPUESTO SOBRE BENEFICIOS 2.1. Introducción l contbilizción del impuesto sobre beneficios. 2.2. Gsto/Ingreso por impuesto sobre

Se pide: Formular el Balance de saldos definitivo o Balance de inventario de la empresa al día 30 de Junio del año X1.

CASOS TEMA 3 CASO PRÁCTICO Nº 1 El ptrimonio de l empres individul "ALFA", cuy ctividd es l comercilizción de los rtículos A, B y C, está integrdo por el siguiente conjunto de bienes derechos y obligciones,

CASOS TEMA 3 CASO PRÁCTICO Nº 1 El ptrimonio de l empres individul "ALFA", cuy ctividd es l comercilizción de los rtículos A, B y C, está integrdo por el siguiente conjunto de bienes derechos y obligciones,

TEMA 7: EXISTENCIAS,

TEMA 7: EXISTENCIAS, 7.1 Introducción 7.2 Clses de existencis 7.3 Procedimiento de permnenci de inventrio 7.4. Procedimiento de inventrio periódico: registros básicos. 7.5 Contbilizción de ls operciones

TEMA 7: EXISTENCIAS, 7.1 Introducción 7.2 Clses de existencis 7.3 Procedimiento de permnenci de inventrio 7.4. Procedimiento de inventrio periódico: registros básicos. 7.5 Contbilizción de ls operciones

TEMA 10 FINANCIACIÓN

TEMA 10 FINANCIACIÓN 1.-Considerciones generles. 2.-Ptrimonio neto. 2.1.-Fondos propios. 2.2.-Subvenciones, donciones y legdos. 3.-Psivo. 3.1.-Provisiones contingentes. 3.2.-Deuds. 1.-CONSIDERACIONES GENERALES.

TEMA 10 FINANCIACIÓN 1.-Considerciones generles. 2.-Ptrimonio neto. 2.1.-Fondos propios. 2.2.-Subvenciones, donciones y legdos. 3.-Psivo. 3.1.-Provisiones contingentes. 3.2.-Deuds. 1.-CONSIDERACIONES GENERALES.

TEMA 3. Instrumentos contables

TEMA 3 Instrumentos contbles 1 EMPRESA (PATRIMONIO) HECHO CONTABLE ACTIVIDADES CONTABLES BÁSICAS: Instrumentos contbles ASIENTOS LIBRO DIARIO INVENTARIO FÍSICO Control CUENTAS LIBRO MAYOR IDENTIFICACIÓN

TEMA 3 Instrumentos contbles 1 EMPRESA (PATRIMONIO) HECHO CONTABLE ACTIVIDADES CONTABLES BÁSICAS: Instrumentos contbles ASIENTOS LIBRO DIARIO INVENTARIO FÍSICO Control CUENTAS LIBRO MAYOR IDENTIFICACIÓN

Contbilizción de ls Subvenciones en el Nuevo Pln Generl Contble Sin dud es est un de ls mteris que más modificciones h sufrido con el Nuevo Pln Contble, y que present distints forms de registro según hblemos

Contbilizción de ls Subvenciones en el Nuevo Pln Generl Contble Sin dud es est un de ls mteris que más modificciones h sufrido con el Nuevo Pln Contble, y que present distints forms de registro según hblemos

(2132) Repuestos de maquinaria 80.000

Repuestos de maquinaria 80.000") 3. Norms prticulres sobre el inmovilizdo mteril 80.000 25.000 800 (2131) Mquinri. Motores (75.000 + 5.000) (28132) Amortizción cumuld. Repuestos de mquinri (motores) (100.000/8) x 2 (472) Hciend Públic,

3. Norms prticulres sobre el inmovilizdo mteril 80.000 25.000 800 (2131) Mquinri. Motores (75.000 + 5.000) (28132) Amortizción cumuld. Repuestos de mquinri (motores) (100.000/8) x 2 (472) Hciend Públic,

Caso práctico condonación de un crédito concedido por la sociedad dependiente a la dominante.

Cso práctico condonción de un crédito concedido por l sociedd dependiente l dominnte. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. El trtmiento contble de l condonción

Cso práctico condonción de un crédito concedido por l sociedd dependiente l dominnte. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. El trtmiento contble de l condonción

CONTABILIZACIÓN DE UNA ADQUISICIÓN POR ETAPAS. FUSIÓN POR ABSORCIÓN.

CONTABILIZACIÓN DE UNA ADQUISICIÓN POR ETAPAS. FUSIÓN POR ABSORCIÓN. L sociedd nónim LA ABSORBENTE cuerd con l sociedd nónim LA ABSORBIDA l fusión de mbs por bsorción de ést por prte de quell. El blnce

CONTABILIZACIÓN DE UNA ADQUISICIÓN POR ETAPAS. FUSIÓN POR ABSORCIÓN. L sociedd nónim LA ABSORBENTE cuerd con l sociedd nónim LA ABSORBIDA l fusión de mbs por bsorción de ést por prte de quell. El blnce

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 3: OPERACIONES CON LAS ADMINISTRACIONES PÚBLICAS OBJETIVOS DEL MÓDULO: Contbilizr ls nómins y los seguros sociles. Anlizr l problemátic contble de los nticipos

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 3: OPERACIONES CON LAS ADMINISTRACIONES PÚBLICAS OBJETIVOS DEL MÓDULO: Contbilizr ls nómins y los seguros sociles. Anlizr l problemátic contble de los nticipos

Índice. Presentación... Ejercicio n.º 6... Solución ejercicio n.º 6...

Índice Presentción............................................................... Ejercicio n.º 1.............................................................. Solución ejercicio n.º 1....................................................

Índice Presentción............................................................... Ejercicio n.º 1.............................................................. Solución ejercicio n.º 1....................................................

INTRODUCCIÓN A LA CONTABILIDAD

Deprtmento de Comercio y Mrketing Introducción l contbilidd Profesor J. A. Pstor http://www.jpstor.com INTRODUCCIÓN A LA CONTABILIDAD 1. Contbilidd: Definición. 2. El ptrimonio. 2.1. Composición del ptrimonio.

Deprtmento de Comercio y Mrketing Introducción l contbilidd Profesor J. A. Pstor http://www.jpstor.com INTRODUCCIÓN A LA CONTABILIDAD 1. Contbilidd: Definición. 2. El ptrimonio. 2.1. Composición del ptrimonio.

CASO PRÁCTICO SOBRE COMBINACIONES DE NEGOCIOS ENTRE EMRPESAS DEL GRUPO. Las combinaciones de negocios se regulan en dos normas del PGC:

CASO PRÁCTICO SOBRE COMBINACIONES DE NEGOCIOS ENTRE EMRPESAS DEL GRUPO. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. Ls combinciones de negocios se reguln en dos norms

CASO PRÁCTICO SOBRE COMBINACIONES DE NEGOCIOS ENTRE EMRPESAS DEL GRUPO. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. Ls combinciones de negocios se reguln en dos norms

E-CONTABILIDAD FINANCIERA: NIVEL I

E-CONTABILIDAD FINANCIERA: NIVEL I MÓDULO 9: OTRAS OPERACIONES DE TRÁFICO MERCANTIL (75 Hors) OBJETIVOS DEL MÓDULO: Contbilizr los nticipos recibidos de los clientes o entregdos proveedores. Distinguir

E-CONTABILIDAD FINANCIERA: NIVEL I MÓDULO 9: OTRAS OPERACIONES DE TRÁFICO MERCANTIL (75 Hors) OBJETIVOS DEL MÓDULO: Contbilizr los nticipos recibidos de los clientes o entregdos proveedores. Distinguir

CONTABILIDAD INMOVILIZADO

CONTABILIDAD INMOVILIZADO ASUNTO.- REGISTRO CONTABLE DE LAS INVERSONES INCLUIDAS EN PLANES PROVINCIALES DE OBRAS Y SERVICIOS EN EL SUPUESTO DE EJECUCIÓN DE LAS OBRAS POR LA PROPIA DIPUTACIÓN. Ls inversiones

CONTABILIDAD INMOVILIZADO ASUNTO.- REGISTRO CONTABLE DE LAS INVERSONES INCLUIDAS EN PLANES PROVINCIALES DE OBRAS Y SERVICIOS EN EL SUPUESTO DE EJECUCIÓN DE LAS OBRAS POR LA PROPIA DIPUTACIÓN. Ls inversiones

DERECHOS DE COBRO POR OPERACIONES DE TRÁFICO Y PERSONAL

DERECHOS DE COBRO POR OPERACIONES DE TRÁFICO Y PERSONAL 1. Considerciones generles. 2. Clientes. 3. Deudores. 4. Personl. 1.-CONSIDERACIONES GENERALES. Los créditos por operciones comerciles son quéllos

DERECHOS DE COBRO POR OPERACIONES DE TRÁFICO Y PERSONAL 1. Considerciones generles. 2. Clientes. 3. Deudores. 4. Personl. 1.-CONSIDERACIONES GENERALES. Los créditos por operciones comerciles son quéllos

103.- Cuándo un contrato de arrendamiento puede considerarse de tipo financiero?

103.- Cuándo un contrto pue consirrse tipo finnciero? Autor: Gregorio Lbtut Serer. Universidd Vlenci. Según el PGC Pymes, y el nuevo PGC, un contrto se clificrá como finnciero, cundo ls condiciones económics

103.- Cuándo un contrto pue consirrse tipo finnciero? Autor: Gregorio Lbtut Serer. Universidd Vlenci. Según el PGC Pymes, y el nuevo PGC, un contrto se clificrá como finnciero, cundo ls condiciones económics

Caso práctico sobre reparto de dividendos entregando activos no monetarios.

Cso práctico sobre reprto de dividendos entregndo ctivos no monetrios. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. Prece ser que en un primer lectur el reprto de dividendos

Cso práctico sobre reprto de dividendos entregndo ctivos no monetrios. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. Prece ser que en un primer lectur el reprto de dividendos

APELLIDOS NOMBRE D.N.I.

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA Licencitur en Economí FUNDAMENTOS DE CONTABILIDAD Febrero 2006 / 2ª Semn Durción: Dos hors Escrib continución sus dtos personles: APELLIDOS NOMBRE D.N.I. INSTRUCCIONES

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA Licencitur en Economí FUNDAMENTOS DE CONTABILIDAD Febrero 2006 / 2ª Semn Durción: Dos hors Escrib continución sus dtos personles: APELLIDOS NOMBRE D.N.I. INSTRUCCIONES

CASO PRÁCTICO SOBRE REESTRUCTURACIÓN DE LAS CONDICIONES DE LA DEUDA. CASO DE EMPRESAS EN CONCURSO.

CASO PRÁCTICO SOBRE REESTRUCTURACIÓN DE LAS CONDICIONES DE LA DEUDA. CASO DE EMPRESAS EN CONCURSO. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci L Norm de Registro y

CASO PRÁCTICO SOBRE REESTRUCTURACIÓN DE LAS CONDICIONES DE LA DEUDA. CASO DE EMPRESAS EN CONCURSO. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci L Norm de Registro y

(II)La contabilización del Impuesto sobre Sociedades

La contabilización del Impuesto sobre Sociedades") Cierre Contble y Fiscl I. SOCIEDADES (II)L contbilizción del Impuesto sobre Socieddes Luis Alfonso Rojí Chndro (Febrero 2012) L.A. Rojí Asesores Tributrios, S.L. - Inscrit en el Registro Mercntil de Mdrid,

Cierre Contble y Fiscl I. SOCIEDADES (II)L contbilizción del Impuesto sobre Socieddes Luis Alfonso Rojí Chndro (Febrero 2012) L.A. Rojí Asesores Tributrios, S.L. - Inscrit en el Registro Mercntil de Mdrid,

Ejemplo de un plan financiero

Ejemplo de un pln finnciero 6 6.1 Enuncido Not: ls cntiddes son intenciondmente bjs pr fcilitr el cálculo. L señor J.G. posee un cpitl de 140 y lo port pr crer un pequeño comercio. Dese inugurr su estblecimiento

Ejemplo de un pln finnciero 6 6.1 Enuncido Not: ls cntiddes son intenciondmente bjs pr fcilitr el cálculo. L señor J.G. posee un cpitl de 140 y lo port pr crer un pequeño comercio. Dese inugurr su estblecimiento

contabilidad Palabras clave Autores: Ángel Alonso Pérez Raquel Pousa Soto Economistas

contbilidd Autores: Ángel Alonso Pérez Rquel Pous Soto Economists Nuestr normtiv contble h sido modificd en tres cmpos: l simplificción de ls obligciones contbles de ls pequeñs empress, los criterios de

contbilidd Autores: Ángel Alonso Pérez Rquel Pous Soto Economists Nuestr normtiv contble h sido modificd en tres cmpos: l simplificción de ls obligciones contbles de ls pequeñs empress, los criterios de

E-CONTABILIDAD FINANCIERA: NIVEL I

E-CONTABILIDAD FINANCIERA: NIVEL I MÓDULO 8: ASPECTOS CONTABLES DE LAS EXISTENCIAS (75 Hors) OBJETIVOS DEL MÓDULO Diferencir tods ls cuents de existencis propuests por el Pln Generl de Contbilidd. Conocer

E-CONTABILIDAD FINANCIERA: NIVEL I MÓDULO 8: ASPECTOS CONTABLES DE LAS EXISTENCIAS (75 Hors) OBJETIVOS DEL MÓDULO Diferencir tods ls cuents de existencis propuests por el Pln Generl de Contbilidd. Conocer

INTRODUCCIÓN A LA CONTABILIDAD

Deprtmento de Comercio y Mrketing Introducción l contbilidd Profesor J. A. Pstor - V2.6 http://www.jpstor.com INTRODUCCIÓN A LA CONTABILIDAD 1. Contbilidd: Definición. 2. El ptrimonio. 2.1. Composición

Deprtmento de Comercio y Mrketing Introducción l contbilidd Profesor J. A. Pstor - V2.6 http://www.jpstor.com INTRODUCCIÓN A LA CONTABILIDAD 1. Contbilidd: Definición. 2. El ptrimonio. 2.1. Composición

Tema 7 Existencias Seguimiento de la explicación (Tema 6 del manual recomendado)

") Tem 7 Existencis Seguimiento de l explicción (Tem 6 del mnul recomenddo) Epígrfes de Tem 1. Concepto y clsificción de ls existencis 2. Inventrio periódico y permnente 3. Vlorción de ls entrds de existencis

Tem 7 Existencis Seguimiento de l explicción (Tem 6 del mnul recomenddo) Epígrfes de Tem 1. Concepto y clsificción de ls existencis 2. Inventrio periódico y permnente 3. Vlorción de ls entrds de existencis

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA YCONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DECUENTAS Y ARQUITECTO TÉCNICO

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA YCONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DECUENTAS Y ARQUITECTO TÉCNICO INMOVILIZADO FINANCIERO Y OTROS ACTIVOS Ph.D. FRANCISCO JAVIER

FRANCISCO JAVIER QUESADA SANCHEZ CATEDRATICO DE ECONOMIA FINANCIERA YCONTABILIDAD. ACTUARIO DE SEGUROS. AUDITOR DECUENTAS Y ARQUITECTO TÉCNICO INMOVILIZADO FINANCIERO Y OTROS ACTIVOS Ph.D. FRANCISCO JAVIER

Proceso integral de la actividad comercial

Proceso integrl de l ctividd comercil Rúl López, Eugenio Tmyo AdministrAción y gestión Versiones eductivs de FcturPlus y ContPlus -. ÍNDICE UNIDAD 1: ACTIVIDAD, PATRIMONIO Y CONTABILIDAD DE LA EMPRESA...

Proceso integrl de l ctividd comercil Rúl López, Eugenio Tmyo AdministrAción y gestión Versiones eductivs de FcturPlus y ContPlus -. ÍNDICE UNIDAD 1: ACTIVIDAD, PATRIMONIO Y CONTABILIDAD DE LA EMPRESA...

TEMA 6. El proceso contable general: regularización y cierre

(Introducción l Contbilidd finncier, Ed. Pirámide 2008) TEMA 6 El proceso contble generl: regulrizción y cierre 1 (Introducción l Contbilidd finncier, Ed. Pirámide 2008) PROCESO (CICLO) CONTABLE GENERAL:

(Introducción l Contbilidd finncier, Ed. Pirámide 2008) TEMA 6 El proceso contble generl: regulrizción y cierre 1 (Introducción l Contbilidd finncier, Ed. Pirámide 2008) PROCESO (CICLO) CONTABLE GENERAL:

183.100.000 ptas. Con préstamo a largo plazo con la Entidad Bancaria X, interés del 13% y 14 años de plazo de amortización.

FECHA EMISION 8 1 1992 ORGANO EMISOR INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO PUBLICACION BOLETÍN INFORMATIVO DE LA IGAE nº 5, ño 1992. TITULO CONSULTA Nº 8/1992, formuld por l Intervención

FECHA EMISION 8 1 1992 ORGANO EMISOR INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO PUBLICACION BOLETÍN INFORMATIVO DE LA IGAE nº 5, ño 1992. TITULO CONSULTA Nº 8/1992, formuld por l Intervención

Las diferencias de cambio

Ls diferencis de cmbio Cristin Gutiérrez López cristin.gutierrez.lopez@unileon.es Universidd de León Fc. de Ciencis Económics y Empresriles Cmpus de Vegzn, s/n 24071 León (Espñ) 1. INTRODUCCIÓN Y NORMATIVA

Ls diferencis de cmbio Cristin Gutiérrez López cristin.gutierrez.lopez@unileon.es Universidd de León Fc. de Ciencis Económics y Empresriles Cmpus de Vegzn, s/n 24071 León (Espñ) 1. INTRODUCCIÓN Y NORMATIVA

Casos prácticos resueltos

Apéndice A Csos prácticos resueltos A.1. Introducción Hst hor, dentro de cd unidd temátic, se hn ido resolviendo supuestos concernientes l tem trtdo en el cpítulo. En éste, se pretenden desrrollr ejercicios

Apéndice A Csos prácticos resueltos A.1. Introducción Hst hor, dentro de cd unidd temátic, se hn ido resolviendo supuestos concernientes l tem trtdo en el cpítulo. En éste, se pretenden desrrollr ejercicios

TEMA 5. Existencias. Procedimiento de Cuenta Única Administrativa: Existencias e Inmovilizado

TEMA 5 1 Procedimiento de Cuent Únic Administrtiv: e Inmovilizdo 2 - El procedimiento Administrtivo es el empledo pr el registro de l myor prte de los ctivos. INMOVILIZADO/EXISTENCIAS ENTRADAS VALORADAS

TEMA 5 1 Procedimiento de Cuent Únic Administrtiv: e Inmovilizdo 2 - El procedimiento Administrtivo es el empledo pr el registro de l myor prte de los ctivos. INMOVILIZADO/EXISTENCIAS ENTRADAS VALORADAS

APELLIDOS NOMBRE D.N.I.

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA Licencitur en Economí FUNDAMENTOS DE CONTABILIDAD Septiembre 2005 Durción: Dos hors Escrib continución sus dtos personles: APELLIDOS NOMBRE D.N.I. INSTRUCCIONES

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA Licencitur en Economí FUNDAMENTOS DE CONTABILIDAD Septiembre 2005 Durción: Dos hors Escrib continución sus dtos personles: APELLIDOS NOMBRE D.N.I. INSTRUCCIONES

Los pasivos financieros. Problemática contable de los débitos y partidas a pagar

Los psivos finncieros. Problemátic contble de los débitos y prtids pgr Rquel Flórez López rquel.florez@unileon.es Universidd de León Fc. de Ciencis Económics y Empresriles Cmpus de Vegzn, s/n 24071 León

Los psivos finncieros. Problemátic contble de los débitos y prtids pgr Rquel Flórez López rquel.florez@unileon.es Universidd de León Fc. de Ciencis Económics y Empresriles Cmpus de Vegzn, s/n 24071 León

ESCUELA UNIVERSITARIA FRANCISCO TOMAS Y VALIENTE DIPLOMATURA EN RELACIONES LABORALES 5.3 OPERACIONES DE DESARROLLO. EL BALANCE DE COMPROBACIÓN

TEMA 5: EL CICLO CONTABLE 5.1 EL CICLO CONTABLE. CONCEPTO Y CONTENIDO 5.2 INICIACIÓN DE LA CONTABILIDAD 5.3 OPERACIONES DE DESARROLLO. EL BALANCE DE COMPROBACIÓN 5.4 DETERMINACIÓN DEL RESULTADO. OPERACIONES

TEMA 5: EL CICLO CONTABLE 5.1 EL CICLO CONTABLE. CONCEPTO Y CONTENIDO 5.2 INICIACIÓN DE LA CONTABILIDAD 5.3 OPERACIONES DE DESARROLLO. EL BALANCE DE COMPROBACIÓN 5.4 DETERMINACIÓN DEL RESULTADO. OPERACIONES

Tratamiento contable y presupuestario de las operaciones de inversión de excedentes temporales de Tesorería.

CONSULTA DE LA IGAE Nº 13/1995 FORMULADA POR VARIAS CORPORACIONES LOCALES, EN RELACIÓN CON EL TRATAMIENTO CONTABLE DE LA RENTABILIZACIÓN DE EXCEDENTES TEMPORALES DE TESORERÍA. CONSULTA En virtud de ls

CONSULTA DE LA IGAE Nº 13/1995 FORMULADA POR VARIAS CORPORACIONES LOCALES, EN RELACIÓN CON EL TRATAMIENTO CONTABLE DE LA RENTABILIZACIÓN DE EXCEDENTES TEMPORALES DE TESORERÍA. CONSULTA En virtud de ls

Venta de 6 frigoríficos a 1.000 cada uno. Las ventas del ejercicio son ingresos. Banco Clientes a Ventas de mercaderías 6000

Solución Ejercicio 3: A. Registro de l vent. Vent de 6 frigoríficos 1.000 cd uno. Ls vents del ejercicio son ingresos. 5400 Bnco Clientes Vents de mercderís 0 (+) Bnco (-) (-) Resultdo Ejer (+) 0 (+) Clientes

Solución Ejercicio 3: A. Registro de l vent. Vent de 6 frigoríficos 1.000 cd uno. Ls vents del ejercicio son ingresos. 5400 Bnco Clientes Vents de mercderís 0 (+) Bnco (-) (-) Resultdo Ejer (+) 0 (+) Clientes

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2013) (Ajustes y conceptos a considerar)

(Ajustes y conceptos a considerar)") IMPUESTO SOBRE SOCIEAES (Cierre fiscl ejercicio 2013) (Ajustes y conceptos considerr) (13) LIMITACIÓN A LAS AMORTIZACIONES FISCALMENTE EUCIBLES EN EL IMPUESTO SOBRE SOCIEAES Novedd introducid por l Ley

IMPUESTO SOBRE SOCIEAES (Cierre fiscl ejercicio 2013) (Ajustes y conceptos considerr) (13) LIMITACIÓN A LAS AMORTIZACIONES FISCALMENTE EUCIBLES EN EL IMPUESTO SOBRE SOCIEAES Novedd introducid por l Ley

Consulta número 2 del BOICAC número 106/Junio 2016.

Consult número 2 del BOICAC número 106/Junio 2016. Sobre el trtmiento contble de l contrprestción cordd por l constitución de un derecho de. Dr. Gregorio Lbtut Serer. http://gregorio-lbtut.blogspot.com/

Consult número 2 del BOICAC número 106/Junio 2016. Sobre el trtmiento contble de l contrprestción cordd por l constitución de un derecho de. Dr. Gregorio Lbtut Serer. http://gregorio-lbtut.blogspot.com/

Unidad didáctica. Grupo 4. Deudores por operaciones de tráfico

Unidd didáctic 13 Grupo 4. Deudores por operciones de tráfico 194 U.d. 13 Grupo 4. Deudores por operciones de tráfico 13.1. 430. Clientes Créditos con comprdores de mercderís y demás bienes definidos en

Unidd didáctic 13 Grupo 4. Deudores por operciones de tráfico 194 U.d. 13 Grupo 4. Deudores por operciones de tráfico 13.1. 430. Clientes Créditos con comprdores de mercderís y demás bienes definidos en

Contabilidad de la cesión de uso de elementos de inmovilizado, sin contraprestación desde la contabilidad del cesionario y del cedente.

Contbilidd de l cesión de uso de elementos de inmovilizdo, sin contrprestción desde l contbilidd del cesionrio y del cedente. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci.

Contbilidd de l cesión de uso de elementos de inmovilizdo, sin contrprestción desde l contbilidd del cesionrio y del cedente. Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci.

UNIDAD 1: LOS PGC. REGISTRO DE OPERACIONES COMERCIALES

UNIDAD 1: LOS PGC. REGISTRO DE OPERACIONES COMERCIALES ACTIVIDADES PÁG. 12 1. Locliz ls siguientes norms relevntes en el ámbito contble y explic qué reguln: Rel Decreto de 22 de gosto de 1885. Rel Decreto

UNIDAD 1: LOS PGC. REGISTRO DE OPERACIONES COMERCIALES ACTIVIDADES PÁG. 12 1. Locliz ls siguientes norms relevntes en el ámbito contble y explic qué reguln: Rel Decreto de 22 de gosto de 1885. Rel Decreto

E-CONTABILIDAD FINANCIERA: NIVEL I

E-CONTABILIDAD FINANCIERA: NIVEL I MODULO 6: GASTOS E INGRESOS (25 Hors) Unidd Didáctic 1: Concepto De Gsto, Ingreso Y Resultdo o Concepto de gsto: Cundo surge un gsto se produce un doble circulción económic:

E-CONTABILIDAD FINANCIERA: NIVEL I MODULO 6: GASTOS E INGRESOS (25 Hors) Unidd Didáctic 1: Concepto De Gsto, Ingreso Y Resultdo o Concepto de gsto: Cundo surge un gsto se produce un doble circulción económic:

CASO PRÁCTICO DE APLICACIÓN 1: ELABORACIÓN DEL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

11. CUENTAS ANUALES Tl y como indic el prtdo 2.1 l citd NECA 8ª, el resultdo l ejercicio 200X- 1 berá trspsrse l column resultdos ejercicios nteriores. Pr mostrr dich reclsificción se berá empler el epígrfe

11. CUENTAS ANUALES Tl y como indic el prtdo 2.1 l citd NECA 8ª, el resultdo l ejercicio 200X- 1 berá trspsrse l column resultdos ejercicios nteriores. Pr mostrr dich reclsificción se berá empler el epígrfe

TEMA 9 - INMOVILIZADO

TEMA 9 - INMOVILIZADO 1. Considerciones generles. 1.1. Descripción. 1.2. Clsificción. 1.3. Registro y reconocimiento. 1.4. Forms de dquisición. 1.5. Vlorción. 1.6. Bjs de inmovilizdo 2. Inmovilizdo mteril.

TEMA 9 - INMOVILIZADO 1. Considerciones generles. 1.1. Descripción. 1.2. Clsificción. 1.3. Registro y reconocimiento. 1.4. Forms de dquisición. 1.5. Vlorción. 1.6. Bjs de inmovilizdo 2. Inmovilizdo mteril.

73. Puerto naútico. Acuerdos de concesión

73. Puerto nútico. Acuerdos de concesión Autores: Betriz Grcí Osm, y An Gisbert Clemente (Universidd Autónom de Mdrid); Kurt Achiel Desender y Jun Mnuel Grcí Lr (Universidd Crlos III) L empres Vcciones

73. Puerto nútico. Acuerdos de concesión Autores: Betriz Grcí Osm, y An Gisbert Clemente (Universidd Autónom de Mdrid); Kurt Achiel Desender y Jun Mnuel Grcí Lr (Universidd Crlos III) L empres Vcciones

1. CONCEPTO DE FONDO DE REEMBOLSO O ACTUALIZACIÓN 2. DOTACIÓN DEL FONDO DE REEMBOLSO O ACTUALIZACIÓN CALIFICADO COMO FONDOS PROPIOS

2. Dotción del fondo de reembolso o ctulizción clificdo como fondos propios 1. CONCEPTO DE FONDO DE REEMBOLSO O ACTUALIZACIÓN El FONDO DE REEMBOLSO O ACTUALIZACIÓN constituye un prtid generd por l coopertiv

2. Dotción del fondo de reembolso o ctulizción clificdo como fondos propios 1. CONCEPTO DE FONDO DE REEMBOLSO O ACTUALIZACIÓN El FONDO DE REEMBOLSO O ACTUALIZACIÓN constituye un prtid generd por l coopertiv

MUNICIPIO DE YECAPIXTLA YECA1315

MUNICIPIO DE YECPIXTL YEC1315 Página 1 Estado de Situación Financiera al mes de MRZO del 2013 FELIPE # 1000 CTIVO 1100 CTIVO CIRCULNTE 1110 EFECTIVO Y EQUIVLENTE 11,907,041.25 1111 EFECTIVO 143,081.64

MUNICIPIO DE YECPIXTL YEC1315 Página 1 Estado de Situación Financiera al mes de MRZO del 2013 FELIPE # 1000 CTIVO 1100 CTIVO CIRCULNTE 1110 EFECTIVO Y EQUIVLENTE 11,907,041.25 1111 EFECTIVO 143,081.64

1.1 Gestión de cobros y pagos. Relación con los bancos

UD 5. Trtmiento contble de los instrumentos de cobro y pgo. Deterioro de créditos comerciles. UD 5. TRATAMIENTO CONTABLE DE LOS INSTRUMENTOS DE COBRO Y PAGO. DETERIORO DE CRÉDITOS COMERCIALES. 1.1 Gestión

UD 5. Trtmiento contble de los instrumentos de cobro y pgo. Deterioro de créditos comerciles. UD 5. TRATAMIENTO CONTABLE DE LOS INSTRUMENTOS DE COBRO Y PAGO. DETERIORO DE CRÉDITOS COMERCIALES. 1.1 Gestión

GUÍA DOCENTE DE DERECHO MERCANTIL. Curso 2013-2014

GUÍA DOCENTE DE DERECHO MERCANTIL Curso 2013-2014 1 TITULACIÓN: GRADO ADE GUÍA DE DOCENTE DE LA ASIGNATURA: DERECHO MERCANTIL Coordindor: Césr Tpis. I.- Identificción de l signtur: Tipo Mteri Periodo de

GUÍA DOCENTE DE DERECHO MERCANTIL Curso 2013-2014 1 TITULACIÓN: GRADO ADE GUÍA DE DOCENTE DE LA ASIGNATURA: DERECHO MERCANTIL Coordindor: Césr Tpis. I.- Identificción de l signtur: Tipo Mteri Periodo de

PRECURSO CONTABILIDAD FINANCIERA

PRECURSO CONTABILIDAD FINANCIERA RELACIONES CONTABLES Revisión: Julio 2011 Adptd l Pln Generl de Contbilidd 2008 Autor: Dr. Jun Domínguez Jiménez Profesor de Finnzs INTRODUCCIÓN A LAS RELACIONES CONTABLES...

PRECURSO CONTABILIDAD FINANCIERA RELACIONES CONTABLES Revisión: Julio 2011 Adptd l Pln Generl de Contbilidd 2008 Autor: Dr. Jun Domínguez Jiménez Profesor de Finnzs INTRODUCCIÓN A LAS RELACIONES CONTABLES...

4 Información. contable. Esta unidad didáctica persigue los siguientes objetivos:

4 Informción contble Est unidd didáctic persigue los siguientes objetivos: Comprender el registro de operciones de compr-vent de existencis, según el método dministrtivo. Estblecer un modelo teórico sobre

4 Informción contble Est unidd didáctic persigue los siguientes objetivos: Comprender el registro de operciones de compr-vent de existencis, según el método dministrtivo. Estblecer un modelo teórico sobre

QUINTA PARTE: CONTABILIZACIÓN DE OPERACIONES GENERALES

QUINTA PARTE: CONTABILIZACIÓN DE OPERACIONES GENERALES Negocios y Dirección 1 Cpítulo 15 IMPUESTOS PRINCIPALES 2 Negocios y Dirección Cpítulo 15 IMPUESTOS PRINCIPALES 15.1 Impuesto sobre el Vlor Añdido

QUINTA PARTE: CONTABILIZACIÓN DE OPERACIONES GENERALES Negocios y Dirección 1 Cpítulo 15 IMPUESTOS PRINCIPALES 2 Negocios y Dirección Cpítulo 15 IMPUESTOS PRINCIPALES 15.1 Impuesto sobre el Vlor Añdido

PGC, nuevo tratamiento contable de las operaciones de arredamiento

PGC, nuevo trtmiento contble de ls operciones de rredmiento El nálisis de ls operciones de rrendmiento se h vuelto obligtorio trs l prición del Borrdor del nuevo Pln Generl de Contbilidd. En este sentido

PGC, nuevo trtmiento contble de ls operciones de rredmiento El nálisis de ls operciones de rrendmiento se h vuelto obligtorio trs l prición del Borrdor del nuevo Pln Generl de Contbilidd. En este sentido

Diferencias entre el PGC y el Plan General Contable de Pymes (II) Contabilidad. Comparativa práctica

Contabilidad. Comparativa práctica") Contbilidd Comprtiv práctic Diferencis entre el PGC y el Pln Generl Contble de Pymes (II) Presentmos l continución de l comprtiv práctic entre el segundo Borrdor del Pln Generl de Contbilidd y el recién

Contbilidd Comprtiv práctic Diferencis entre el PGC y el Pln Generl Contble de Pymes (II) Presentmos l continución de l comprtiv práctic entre el segundo Borrdor del Pln Generl de Contbilidd y el recién

FOLLETO EXPLICATIVO. Fondo Profuturo CP, S.A. de C.V. Sociedad de Inversión Especializada de Fondos para el Retiro.

Sociedd de Inversión Especilizd de Fondos pr el Retiro. (Sociedd de Inversión de Aportciones Voluntris y de horro lrgo plzo de los trbjdores.) Sociedd de Inversión Especilizd de Fondos pr el Retiro. (Sociedd

Sociedd de Inversión Especilizd de Fondos pr el Retiro. (Sociedd de Inversión de Aportciones Voluntris y de horro lrgo plzo de los trbjdores.) Sociedd de Inversión Especilizd de Fondos pr el Retiro. (Sociedd

Contabilización del impuesto de sociedades

Contbilizción del impuesto de socieddes Autor: Toshiro - foros.plngenerlcontble.com Fech de elborción: Julio 2012 Distribuido por plngenerlcontble.com Artículo extrído de foros.plngenerlcontble.com cuy

Contbilizción del impuesto de socieddes Autor: Toshiro - foros.plngenerlcontble.com Fech de elborción: Julio 2012 Distribuido por plngenerlcontble.com Artículo extrído de foros.plngenerlcontble.com cuy

2008 ENE AMORTIZACIONES / REGISTRO CONTABLE AMORTIZACION CONTABLE DEL INMOVILIZADO. Índice 1.- Introducción general

AMORTIZACION CONTABLE DEL INMOVILIZADO Índice 1.- Introducción generl 1.- Introducción generl 2.- Introducción los sistems de mortizción 2.1.- Introducción y Concepto 2.2.- Definiciones 2.3.- Métodos de

AMORTIZACION CONTABLE DEL INMOVILIZADO Índice 1.- Introducción generl 1.- Introducción generl 2.- Introducción los sistems de mortizción 2.1.- Introducción y Concepto 2.2.- Definiciones 2.3.- Métodos de

CONTABILIDAD DE LOS DERECHOS DE SUPERFICIE.

CONTABILIDAD DE LOS DERECHOS DE SUPERFICIE. Gregorio Lbtut Serer. Profesor Titulr de l Universidd de Vlenci. http://gregorio-lbtut.blogspot.com.es/ Un derecho de es un derecho rel medinte el cul el propietrio

CONTABILIDAD DE LOS DERECHOS DE SUPERFICIE. Gregorio Lbtut Serer. Profesor Titulr de l Universidd de Vlenci. http://gregorio-lbtut.blogspot.com.es/ Un derecho de es un derecho rel medinte el cul el propietrio

CONTABILIZACIÓN DE LOS APROVECHAMIENTOS FORESTALES E INVERSIONES EN EL PLAN DE MEJORAS

CONTABILIZACIÓN DE LOS APROVECHAMIENTOS FORESTALES E INVERSIONES EN EL PLAN DE MEJORAS Consult: Contbilizción de los provechmientos forestles y de ls cntiddes invertids en el Pln de Mejors Respuest: 1º.

CONTABILIZACIÓN DE LOS APROVECHAMIENTOS FORESTALES E INVERSIONES EN EL PLAN DE MEJORAS Consult: Contbilizción de los provechmientos forestles y de ls cntiddes invertids en el Pln de Mejors Respuest: 1º.

CASO PRÁCTICO SOBRE CASO PRÁCTICO SOBRE REESTRUCTURACIÓN DE LAS CONDICIONES DE LA DEUDA. CASO DE EMPRESAS EN CONCURSO

CASO PRÁCTICO SOBRE CASO PRÁCTICO SOBRE REESTRUCTURACIÓN DE LAS CONDICIONES DE LA DEUDA. CASO DE EMPRESAS EN CONCURSO Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. Pensmos

CASO PRÁCTICO SOBRE CASO PRÁCTICO SOBRE REESTRUCTURACIÓN DE LAS CONDICIONES DE LA DEUDA. CASO DE EMPRESAS EN CONCURSO Gregorio Lbtut Serer http://gregorio-lbtut.blogspot.com.es/ Universidd de Vlenci. Pensmos

PROCEDIMIENTO DEVOLUCIONES CARTERA INSTITUCIONAL

OBJETIVO ALCANCE PUNTOS DE INTERÉS Pr relizr ls devoluciones se dee verificr que los dineros están consigndos en l cuent de l Universidd y que l mtrícul del estudinte se encuenr pgd en su totlidd. Relizr

OBJETIVO ALCANCE PUNTOS DE INTERÉS Pr relizr ls devoluciones se dee verificr que los dineros están consigndos en l cuent de l Universidd y que l mtrícul del estudinte se encuenr pgd en su totlidd. Relizr

El resultado según las nuevas normas sobre aspectos contables de las sociedades cooperativas

Contbilidd sectoril El resultdo según ls nuevs norms sobre spectos contbles de ls socieddes coopertivs En ls coopertivs, l vlorción contble de gstos e ingresos no difiere, en términos generles, de l del

Contbilidd sectoril El resultdo según ls nuevs norms sobre spectos contbles de ls socieddes coopertivs En ls coopertivs, l vlorción contble de gstos e ingresos no difiere, en términos generles, de l del

Contabilidad de los deterioros de valor

Por Alóctono Cronocopio [cronocopio@gmil.com] Contbilidd de los deterioros de vlor El ctul PGC (RD 1514/2007) exige informción dicionl en el cso de que el deterioro de vlor de los ctivos, que hy sido reconocido

Por Alóctono Cronocopio [cronocopio@gmil.com] Contbilidd de los deterioros de vlor El ctul PGC (RD 1514/2007) exige informción dicionl en el cso de que el deterioro de vlor de los ctivos, que hy sido reconocido

PLAN DE EMPRESA. Datos del solicitante Nombre o razón social Actividad Programa de ayuda solicitado Inversión total prevista (euros) Nº expediente

Nº expediente") PLN DE EMPRES Datos del solicitante Nombre o razón social ctividad Programa de ayuda solicitado Inversión total prevista (euros) Persona de contacto Nº expediente Teléfono 1 1. DESCRIPCIÓN GENERL DE L

PLN DE EMPRES Datos del solicitante Nombre o razón social ctividad Programa de ayuda solicitado Inversión total prevista (euros) Persona de contacto Nº expediente Teléfono 1 1. DESCRIPCIÓN GENERL DE L

RESERVA DE NIVELACIÓN DE BASES IMPONIBLES IMPUESTO SOBRE SOCIEDADES

Goy, 77 Esc. ch. 2º 28001-Mdrid Fx.: 91 435 79 45 RESERVA E NIVELACIÓN E BASES IMPONIBLES IMPUESTO SOBRE SOCIEAES (Enero 2016) Fech: 15/01/2016 INCENTIVO FISCAL PARA EMPRESAS E REUCIA IMENSIÓN (ER) REUCCIÓN

Goy, 77 Esc. ch. 2º 28001-Mdrid Fx.: 91 435 79 45 RESERVA E NIVELACIÓN E BASES IMPONIBLES IMPUESTO SOBRE SOCIEAES (Enero 2016) Fech: 15/01/2016 INCENTIVO FISCAL PARA EMPRESAS E REUCIA IMENSIÓN (ER) REUCCIÓN

FOLLETO EXPLICATIVO. Fondo Profuturo LP, S.A. de C.V. Sociedad de Inversión Especializada de Fondos para el Retiro.

Sociedd de Inversión Especilizd de Fondos pr el Retiro. (Sociedd de Inversión de Aportciones Complementris de Retiro y de horro lrgo plzo de los trbjdores.) 1.1 Dtos de l Sociedd de Inversión. L Sociedd

Sociedd de Inversión Especilizd de Fondos pr el Retiro. (Sociedd de Inversión de Aportciones Complementris de Retiro y de horro lrgo plzo de los trbjdores.) 1.1 Dtos de l Sociedd de Inversión. L Sociedd

FUNDACIÓN MUNDO MEJOR

FUNDACIÓN MUNDO MEJOR Nots los Estdos Finncieros Pr los periodos termindos en Diciembre de 2010 Diciembre de 2011 Not 1. Ente Económico L FUNDACION MUNDO MEJOR con NIt.: 811,010,666 1, tiene como fin fundcionl

FUNDACIÓN MUNDO MEJOR Nots los Estdos Finncieros Pr los periodos termindos en Diciembre de 2010 Diciembre de 2011 Not 1. Ente Económico L FUNDACION MUNDO MEJOR con NIt.: 811,010,666 1, tiene como fin fundcionl

SÍLABO DEL CURSO DE CONTABILIDAD AVANZADA

SÍLABO DEL CURSO DE CONTABILIDAD AVANZADA I. INFORMACIÓN GENERAL: 1.1 Fcultd: Fcultd Negocios 1.2 Crrer Profesionl: Contbilidd y Finnzs 1.3 Deprtmento: -------------- 1.4 Requisito: Contbilidd Intermedi/III

SÍLABO DEL CURSO DE CONTABILIDAD AVANZADA I. INFORMACIÓN GENERAL: 1.1 Fcultd: Fcultd Negocios 1.2 Crrer Profesionl: Contbilidd y Finnzs 1.3 Deprtmento: -------------- 1.4 Requisito: Contbilidd Intermedi/III

CUENTAS DE AHORRO PARA PERSONA NATURAL MONEDA NACIONAL Y MONEDA EXTRANJERA (Vigente a partir del ) 0.05% 0.70% 2.20% 3.20% 3.70% 4.

0.05% 0.70% 2.20% 3.20% 3.70% 4.") CUENTAS DE AHORRO PARA PERSONA NATURAL MONEDA NACIONAL Y MONEDA EXTRANJERA (Vigente prtir del 06.11.2018) Producto Rngos de Sldos TASA EFECTIVA ANUAL (TEA) Moned Ncionl SOLES TASA EFECTIVA ANUAL (TEA)

CUENTAS DE AHORRO PARA PERSONA NATURAL MONEDA NACIONAL Y MONEDA EXTRANJERA (Vigente prtir del 06.11.2018) Producto Rngos de Sldos TASA EFECTIVA ANUAL (TEA) Moned Ncionl SOLES TASA EFECTIVA ANUAL (TEA)

La ICAL y el PGCPAL de 2013 NOVEDADES OPERACIONES PRESUPUESTARIAS

LA REFORMA DE LA CONTABILIDAD DEL SECTOR PÚBLICO LOCAL L ICAL y el PGCPAL de 2013 NOVEDADES OPERACIONES PRESUPUESTARIAS Enrique Brreres Amores CONTENIDO NOVEDADES OPERACIONES PRESUPUESTARIAS EL IVA EN

LA REFORMA DE LA CONTABILIDAD DEL SECTOR PÚBLICO LOCAL L ICAL y el PGCPAL de 2013 NOVEDADES OPERACIONES PRESUPUESTARIAS Enrique Brreres Amores CONTENIDO NOVEDADES OPERACIONES PRESUPUESTARIAS EL IVA EN

Grado en Administración y Dirección de Empresas 7249 Informática aplicada Gestión de Empresa I

Fcultt de Ciències Econòmiques i Empresrils Fcultd de Ciencis Económics y Empresriles Diplomtur en CC. Empresriles Grdo en Administrción y Dirección de Empres GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Fcultt de Ciències Econòmiques i Empresrils Fcultd de Ciencis Económics y Empresriles Diplomtur en CC. Empresriles Grdo en Administrción y Dirección de Empres GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Contabilidad. Tratamiento contable de los pasivos financieros en el PGC de pymes

26_41_Rev 247_Nevdo.qxd 25/1/08 15:43 Págin 26 Contbilidd plos Ejem icos Práct Trtmiento contble de los psivos finncieros 26 Estrtegi Finncier Nº 247 Febrero 2008 26_41_Rev 247_Nevdo.qxd 25/1/08 15:43

26_41_Rev 247_Nevdo.qxd 25/1/08 15:43 Págin 26 Contbilidd plos Ejem icos Práct Trtmiento contble de los psivos finncieros 26 Estrtegi Finncier Nº 247 Febrero 2008 26_41_Rev 247_Nevdo.qxd 25/1/08 15:43

FOLLETO EXPLICATIVO. Fondo Profuturo SB3, S.A. de C.V. Sociedad de Inversión Especializada de Fondos para el Retiro. Sociedad de Inversión Básica 3.

Sociedd de Inversión Especilizd de Fondos pr el Retiro. Sociedd de Inversión Básic 3. 1.1 Dtos de l Sociedd de Inversión. L presente Sociedd se constituyó como, Sociedd de Inversión Especilizd de Fondos

Sociedd de Inversión Especilizd de Fondos pr el Retiro. Sociedd de Inversión Básic 3. 1.1 Dtos de l Sociedd de Inversión. L presente Sociedd se constituyó como, Sociedd de Inversión Especilizd de Fondos

CORRECTO CORRECTO CORRECTO CORRECTO

ño presupuesto: 2013 Denominación empresa: 79 REGIÓN DE MURCI TURÍSTIC, S.. Comprobaciones Coinciden los gastos de personal del presupuesto administrativo con la ficha ep6? Coinciden los gastos corrientes

ño presupuesto: 2013 Denominación empresa: 79 REGIÓN DE MURCI TURÍSTIC, S.. Comprobaciones Coinciden los gastos de personal del presupuesto administrativo con la ficha ep6? Coinciden los gastos corrientes

Financiación de activos (España)

") Finncición de ctivos (Espñ) Oportunidd Desrrolle sus cpciddes utilizndo los últimos equipos Flexibilidd Gestione su tesorerí y cced l tecnologí que necesit Plnificción Gestione su inversión con costes

Finncición de ctivos (Espñ) Oportunidd Desrrolle sus cpciddes utilizndo los últimos equipos Flexibilidd Gestione su tesorerí y cced l tecnologí que necesit Plnificción Gestione su inversión con costes

Especialización en Gestión Industrial

Contbilidd de Gestión Especilizción en Gestión Industril Nivelción en Administrción L contbilidd es l disciplin que nos sirve pr registrr y conocer los movimientos económicos en ls empress. Su importnci

Contbilidd de Gestión Especilizción en Gestión Industril Nivelción en Administrción L contbilidd es l disciplin que nos sirve pr registrr y conocer los movimientos económicos en ls empress. Su importnci

TABLA DE RETENCIÓN DOCUMENTAL

ENTIDAD PRODUCTORA: OFICINA PRODUCTORA: OFICINA : 230 SERVICIOS POSTALES NACIONALES S.A DIRECCION NACIONAL DE GESTION HUMANA HOJA _1_ DE _5_ 230.2 g HISTORIA LABORAL 1 Años 89 Años X X Hoj de vid Documento

ENTIDAD PRODUCTORA: OFICINA PRODUCTORA: OFICINA : 230 SERVICIOS POSTALES NACIONALES S.A DIRECCION NACIONAL DE GESTION HUMANA HOJA _1_ DE _5_ 230.2 g HISTORIA LABORAL 1 Años 89 Años X X Hoj de vid Documento

GESTIÓN FINANCIERA I (Plan Nuevo y Antiguo)

") Escuel Técnic uperior de Informátic Convoctori de Junio - Primer emn Mteril Auxilir: Clculdor finncier GETIÓN FINANCIERA I (Pln Nuevo y Antiguo) 7 de Myo de 005-11,30 hors Durción: hors 1. ) Teorí: Ley

Escuel Técnic uperior de Informátic Convoctori de Junio - Primer emn Mteril Auxilir: Clculdor finncier GETIÓN FINANCIERA I (Pln Nuevo y Antiguo) 7 de Myo de 005-11,30 hors Durción: hors 1. ) Teorí: Ley

APORTACIONES NO DINERARIAS

UNIDAD 3 APORTACIONES NO DINERARIAS 1. LAS APORTACIONES EN LAS SOCIEDADES ANÓNIMAS En est Unidd, dedicd ls portciones no dinerris de ls socieddes, tomremos como bse pr l eposición ls relizds en ls socieddes

UNIDAD 3 APORTACIONES NO DINERARIAS 1. LAS APORTACIONES EN LAS SOCIEDADES ANÓNIMAS En est Unidd, dedicd ls portciones no dinerris de ls socieddes, tomremos como bse pr l eposición ls relizds en ls socieddes