Proceso integral de la actividad comercial

|

|

|

- Magdalena Paz Silva

- hace 5 años

- Vistas:

Transcripción

1 Proceso integrl de l ctividd comercil Rúl López, Eugenio Tmyo AdministrAción y gestión Versiones eductivs de FcturPlus y ContPlus -.

2 ÍNDICE UNIDAD 1: ACTIVIDAD, PATRIMONIO Y CONTABILIDAD DE LA EMPRESA... 4 ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 2: METODOLOGÍA CONTABLE ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICAS PROFESIONALES PÁGS UNIDAD 3: LOS LIBROS CONTABLES ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 4: EL CICLO CONTABLE ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁGS UNIDAD 5: LA NORMALIZACIÓN CONTABLE. PLANES GENERALES DE CONTABILIDAD. 70 ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁGS UNIDAD 6: SISTEMA FISCAL ESPAÑOL ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁGS UNIDAD 7: EL IMPUESTO SOBRE EL VALOR AÑADIDO (I) ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 8: EL IMPUESTO SOBRE EL VALOR AÑADIDO (II) ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 9: GESTIÓN DEL ALMACÉN Y DE LAS EXISTENCIAS ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG ACTIVIDADES FINALES PÁG UNIDAD 10: PEDIDO, EXPEDICIÓN Y RECEPCIÓN DE MERCANCÍAS ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG

3 ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 11: LA FACTURA ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 12: FINANCIACIÓN. COBROS Y PAGOS AL CONTADO ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁGS PRÁCTICA PROFESIONAL PÁGS UNIDAD 13: CÁLCULOS FINANCIEROS EN LA GESTIÓN DE TESORERÍA. COBROS Y PAGOS A CRÉDITO ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁGS PRÁCTICA PROFESIONAL PÁGS UNIDAD 14: REGISTROS CONTABLES DE EXISTENCIAS Y COMPRAS DE MERCADERÍAS ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁGS UNIDAD 15: REGISTROS CONTABLES DE VENTAS DE MERCADERÍAS Y SERVICIOS ACTIVIDADES PÁG ACTIVIDADES FINALES PÁG PRÁCTICA PROFESIONAL PÁG UNIDAD 16: GESTIÓN y CONTROL DE TESORERíA ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES PÁG ACTIVIDADES FINALES PÁGS PRÁCTICA PROFESIONAL PÁGS

4 UNIDAD 1: ACTIVIDAD, PATRIMONIO Y CONTABILIDAD DE LA EMPRESA ACTIVIDADES PÁG Distribuye convenientemente los siguientes elementos ptrimoniles en el blnce siguiendo l estructur que corresponden cd uno de los bloques del ctivo y del psivo: Un locl comercil.. ACTIVO NO CORRIENTE Un furgonet de reprto..... ACTIVO NO CORRIENTE Muebles de oficin.. ACTIVO NO CORRIENTE Un ordendor.. ACTIVO NO CORRIENTE Mercncís que vender.... ACTIVO NO CORRIENTE (Existencis) Dinero en efectivo..... ACTIVO NO CORRIENTE (Disponible) Dinero en cuent corriente ACTIVO NO CORRIENTE (Disponible 2. Clcul el ptrimonio neto tendiendo los dtos que ofrece este blnce: BALANCE ACTIVO PATRIMONIO NETO Y PASIVO A) Activo no corriente ,00 A) Ptrimonio neto ,00 B) Activo corriente Disponible Relizble Existencis , , , ,00 B) Psivo no corriente C) Psivo corriente , ,00 TOTAL ACTIVO ,00 TOTAL PATRIMONIO NETO Y PASIVO ,00 ACTIVIDADES FINALES PÁG Desrroll los motivos por los que los empresrios ven l necesidd de socirse pr desrrollr un proyecto empresril. Necesidd de finncición. Asocirse permite unr esfuerzos económicos que, en solitrio, no permitirín l creción de l empres. Necesidd de expnsión pr mplir ls opciones de l empres en mercdos muy competitivos y umentr l rentbilidd uniendo empress que ctún en diferentes sectores productivos, permitiendo l empres brirse nuevos mercdos. Apoyo en l gestión, reprtiendo entre vrios empresrios l crg gestor permitiendo, demás, l especilizción en ls tres signds. Distribución o limitción de l responsbilidd si l empres se constituye siguiendo un de ls forms jurídics de sociedd en ls que se limit l responsbilidd de los socios por ls deuds sociles. 4

5 2. Destc lgunos spectos que se deben tener en considerción pr tomr un decisión cerc de l form jurídic que debe tener un empres. Número mínimo o máximo de socios. Cuntí mínim del cpitl socil necesrio. Requisitos de constitución. Obligciones fiscles Libertd en l trnsmisión de l prticipción del socio. Responsbilidd del socio por ls deuds contríds por l sociedd. 3. Puede ser empresrio utónomo culquier person que lo desee? Pueden ser empresrios quells persons que posen cpcidd pr desrrollr un ctividd empresril por sí mismos y que reúnn ls siguientes condiciones: Myorí de edd. Libre disposición de sus bienes. Inexistenci de lgun cus de prohibición que lo impid (persons declrds en quiebr, persons que ostentndo un crgo público estén sujets un régimen de incomptibiliddes, etcéter). 4. Qué consecuencis tiene el hecho de que ls empress dquiern personlidd jurídic? Y cuáles son ls consecuencis de su «no dquisición»? El obtener l condición de person jurídic implic que l sociedd prece como un entidd distint de sus socios con ls siguientes consecuencis: L sociedd posee un ptrimonio diferencido del ptrimonio de los socios. L sociedd sume sus propios derechos y es responsble de sus obligciones. Entre ls consecuencis del incumplimiento de ls dos formliddes expuests se pueden destcr: Los encrgdos de l gestión socil serán responsbles de ls obligciones derivds de los contrtos celebrdos en nombre de l sociedd, y que l sociedd no puede contrtr en su propio nombre. Los cuerdos y condiciones pctdos por los socios l crer l sociedd son válidos y deben cumplirse, surtiendo efectos entre ellos. 5. Qué formliddes deben cumplir ls empress pr dquirir personlidd jurídic? Qué sentido tiene l inscripción de l escritur de constitución de l sociedd en el Registro Mercntil? Tods ls empress, ntes de inicir sus operciones deben cumplir dos formliddes: 1. ª Deben hcer constr en escritur públic (medinte documento escrito otorgdo nte notrio): Su constitución como sociedd Sus pctos y condiciones. 2. ª L escritur públic de constitución h de inscribirse en el Registro Mercntil. 6. Cuánts forms jurídics de socieddes conoces? Cit un ejemplo de lguns de ells. Sociedd Regulr Colectiv. Sociedd Comnditri Simple Sociedd Comnditri por cciones. Sociedd de Responsbilidd Limitd. Sociedd de Responsbilidd Limitd Unipersonl. 5

6 Sociedd Anónim. Sociedd Anónim Lborl y Sociedd de Responsbilidd Limitd Lborl. Socieddes coopertivs. Sociedd Civil. Comunidd de bienes. L ctividd se complet con un trbjo de investigción del lumno en el entorno donde vive, donde está situdo el centro eductivo o utilizndo Internet, págins mrills, etc. 7. Podemos elegir libremente l form jurídic de nuestr empres? L form jurídic está condiciond por ls crcterístics y requisitos estblecidos en l regulción de cd tipo socil. 8. Explic l diferenci entre finncición propi y jen. Coment lguns fuentes de finncición. Ls distints fuentes de finncición pueden clsificrse en dos grndes grupos: finncición propi y finncición jen. L finncición propi proviene de los propios empresrios o de los resultdos que gener l empres. L finncición jen tiene su origen en persons, entiddes o empress distints de los empresrios o empress finncids. 9. Cuál puede ser el origen de los recursos que ls empress necesitn pr poder desrrollr ls lbores propis de su ctividd? Los bienes de inversión pueden tener su origen en ls portciones relizds por los empresrios l ptrimonio empresril o deben ser dquiridos trvés de finncición jen, sumiendo l empres, en este cso, obligciones de pgo con tercers persons jens l empres. 10. Cómo se determin el beneficio o l pérdid que tiene origen en el desrrollo de l ctividd empresril? El beneficio o l pérdid con origen en el desrrollo de l ctividd empresril vienen determindos por l diferenci entre los ingresos obtenidos y los gstos necesrios pr l obtención de los ingresos. 11. Qué tipos de registros contbles derivdos de ls operciones mercntiles que relizn ls empress en el desrrollo de l ctividd empresril se pueden incluir en l ctegorí de gstos? Y en l ctegorí de ingresos? En l ctegorí de gstos se encuentrn los provisionmientos de mercderís y demás bienes dquiridos por l empres pr revenderlos, ls dquisiciones de servicios y de mteriles consumibles, l vrición de existencis dquirids y ls perdids extrordinris del ejercicio. En l ctegorí de ingresos se deberán registrr l enjención de bienes y prestción de servicios que son objeto del tráfico de l empres, vrición de existencis y los beneficios extrordinrios del ejercicio. 6

7 12. En qué consisten ls operciones de provisionmiento? L dquisición de mercncís, mteris prims, mteril de oficin u otros mteriles cuyo consumo es necesrio pr cometer su negocio. Ls empress que comercilizn productos y ls empress industriles que los fbricn relizn sus comprs y lmcenn todo tipo de existencis hst que se produce su consumo o vent. 13. En qué consisten ls operciones de comercilizción? L comercilizción es l ctividd empresril que posibilit, en último término, l obtención de los productos por los consumidores. 14. Define «ctivo no corriente». El ctivo no corriente comprende l prte del ptrimonio que está integrdo por bienes y derechos de uso lrgo plzo. 15. Mencion lguns de ls existencis que deben lmcenr ls empress pr un buen desrrollo de su negocio. Mercncís, recmbios, herrmients o piezs, necesris en el desrrollo de ls tres de producción. 16. A qué se denomin tesorerí de l empres? Qué implic su gestión? L «tesorerí» de l empres es l cntidd de dinero que un empres posee en efectivo. L tesorerí incluye ls disponibiliddes de dinero líquido en l empres, y los sldos fvor de l empres en cuents corrientes l vist y de horro en bncos e instituciones de crédito (cjs de horro, cjs rurles, coopertivs de crédito, etc.), que tmbién se crctericen por su disponibilidd inmedit. Ls empress necesitn liquidez pr tender, en sus vencimientos, los pgos comprometidos, sí como los gstos que no hn podido preverse. L gestión de tesorerí implic el conocimiento de los vencimientos de los cobros y pgos que se producirán en l empres durnte un periodo de tiempo y l necesidd de relizr ls previsiones de los mismos cundo no se cuente con dtos ciertos. 17. Qué conexión tiene el deprtmento de dministrción, contbilidd o tesorerí, con el deprtmento finnciero en relción con l liquidez? El Deprtmento de Tesorerí se encrg del control de l liquidez de l empres trs l gestión de los vencimientos de pgos y cobros. En los csos en los que l liquidez se insuficiente pr frontr los pgos, el Deprtmento Finnciero deberá proporcionr l empres el efectivo necesrio buscndo l fuente de finncición con menor coste. 18. Puede desvir el empresrio su responsbilidd hci ls persons utorizds llevr su contbilidd? L contbilidd será llevd directmente por los empresrios o por otrs persons debidmente utorizds, unque el empresrio será responsble de su contbilidd. Se presume que el empresrio h utorizdo persons de su empres o profesionles externos l llevnz de l contbilidd, slvo que se pruebe lo contrrio, sumiéndol como propi. 7

8 19. Qué se quiere decir cundo se firm que el objetivo de l contbilidd es el de mostrr l imgen fiel del ptrimonio, de l situción finncier y de los resultdos de l empres? Todos los registros contbles de ls operciones que reliz un empres en el desrrollo de su negocio deben permitir conocer l imgen fiel de su ptrimonio, su situción finncier y los resultdos que obtiene. 20. El periodo de un ño, en contbilidd, se entiende como corto o lrgo plzo? En contbilidd tiene l considerción de corto plzo el periodo igul o inferior un ño. PRÁCTICA PROFESIONAL PÁG. 21 Ordención del ptrimonio empresril En el trbjo que desempeñmos en el deprtmento de dministrción de un empres, nos encomiendn l tre de clsificr los elementos ptrimoniles de vris empress que formn prte de nuestro grupo empresril efectundo los cálculos necesrios pr cuntificr el vlor de ls distints mss ptrimoniles. 1. Clcul el ptrimonio neto de est sociedd tendiendo l vlor de sus elementos ptrimoniles: ACTIVO Inmovilizdo mteril Mercderís Clientes Deudores Tesorerí Dinero en efectivo Derechos de cobro de clientes Deuds lrgo plzo Proveedores PASIVO PN = A P A = ( ) P = ( ) PN = =

Activo no corriente Inmovilizdo 540 000,00 A) Ptrimonio neto 380 000,00 B) Activo corriente Clientes Deudores Tesorerí 65 000,00 80 000,00 15 000,00 45")

9 2. Coloc los elementos nteriores en el lugr que les corresponderín en un blnce, indicndo qué ms ptrimonil pertenecen. BALANCE ACTIVO PATRIMONIO NETO Y PASIVO A) Activo no corriente Inmovilizdo ,00 A) Ptrimonio neto ,00 B) Activo corriente Clientes Deudores Tesorerí , , , ,00 B) Psivo no corriente Deuds L.P. C) Psivo corriente Proveedores , ,00 TOTAL ,00 TOTAL ,00 3. Clcul el ptrimonio neto de est sociedd tendiendo l vlor de sus elementos ptrimoniles: ACTIVO Muebles de oficin Dinero en cuent corriente Mercncís que vender Un locl comercil Dos ordendores Dinero en efectivo Derechos de cobro de clientes PASIVO Deuds con los proveedores Deuds con entiddes de crédito Acreedores por prestciones de servicios PN = A P A = P = PN = =

Activo no corriente Muebles de oficin Locl comercil Ordendores B) Activo corriente Dinero en cuent corriente Mercderís Dinero en efectivo Derechos sobe los clientes BALANCE 2 400,00 100")

10 4. Coloc los elementos nteriores en el lugr que les corresponderí en un blnce, indicndo qué ms ptrimonil pertenecen. ACTIVO A) Activo no corriente Muebles de oficin Locl comercil Ordendores B) Activo corriente Dinero en cuent corriente Mercderís Dinero en efectivo Derechos sobe los clientes BALANCE 2 400, , , , , , ,00 PASIVO A) Ptrimonio neto B) Psivo no corriente Deuds con entiddes de crédito lrgo plzo (*) C) Psivo corriente Deuds con los proveedores Acreedores por prestción de servicios , , , ,00 TOTAL ,00 TOTAL ,00 (*) Deuds con entiddes de crédito figurrá en el psivo del blnce tendiendo l periodo de vencimiento de l deud, pudiendo drse l circunstnci de que el periodo de vencimiento de l deud se reprtier entre el corto y el lrgo plzo. Por no contr con informción l respecto, serí considerd válid culquier ubicción en el psivo exigible. 5. Indic cuáles de los siguientes conceptos formn prte del ptrimonio de l empres y clcul su ptrimonio neto: Formn prte del ptrimonio de l empres los siguientes conceptos: Solres sin edificr Locl comercil Progrms informáticos Deud por el préstmo concedido por un bnco 10

11 Operciones crédito con clientes Ordendores Deuds con Hciend Mquinri Préstmos relizdos por l empres sus empledos Beneficios de l empres sin distribuir Dinero Deuds con los proveedores Ptrimonio neto = ctivo psivo A = ( ) Psivo = ( ) Ptrimonio neto = = (*) Beneficios sin distribuir es un prtid que integrrá su ptrimonio neto. 11

12 UNIDAD 2: METODOLOGÍA CONTABLE ACTIVIDADES PÁG Determin el sldo de ls siguientes cuents, indicndo si se trt de sldo deudor o de sldo creedor. DEBE Clientes HABER DEBE Proveedores HABER 7 555, , , ,00 475, , , ,00 820,50 150, , , , , ,00 Sldo deudor: 5 301,00 Sldo creedor: 2 979,75 2. En l cuent (570) Cj, h tenido los siguientes movimientos: El dí se h efectudo un crgo por l prestción de un servicio de 1 600,00. El dí se h relizdo un crgo por l vent de mercncís de 1 833,35. El dí se h efectudo un bono de 2 125,00, origindo por l compr de mercncís. El dí se h efectudo un crgo de 315,00, por l vent de mercncís. El dí se h relizdo un bono 425,00, por l dquisición de mteril de oficin. Determin el sldo de l cuent dí , indicndo si se trt de sldo deudor o creedor. DEBE Cj, HABER 1 600, , ,35 425,00 315, , ,00 Sldo deudor: 1 198,35 12

13 ACTIVIDADES PÁG Copi l tbl en tu cuderno e indic qué tipo de cuent pertenecen los siguientes conceptos: CONCEPTO TIPO CONCEPTO TIPO Solres sin edificr Activo (bien) Impuestos Gsto Ordendores Activo (bien) Reprción de verís Gsto Deud por el Psivo Máquins Activo (bien) préstmo concedido por un bnco Operciones crédito con clientes Activo (derecho) Préstmos relizdos por l empres sus empledos Activo (derecho) Aportción l empres de bienes y dinero relizd por los socios Ptrimonio neto Beneficios de l empres sin distribuir Ptrimonio neto Suministro de luz Dinero Gsto Activo (bien) ACTIVIDADES PÁG Anot los movimientos de l cuent (572) Bncos c/c tendiendo ls operciones relizds por l empres que les fecte: Pgmos medinte trnsferenci bncri 650,00. Nos ingresn en l c/c l mitd de un fctur que tiene un importe totl de 2 450,50. Retirmos de l c/c 250. Obtenemos 15 en concepto de intereses origindos por l c/c DEBE Bncos, c/c HABER Sldo inicil 650, ,00 250,00 15, ,50 900,00 Sldo deudor = sldo inicil ,50 13

mercderís (400) Proveedores 12.")

14 ACTIVIDADES PÁG Registr en los sientos que correspondn ls siguientes operciones que reliz un empres dedicd l comprvent de mteril deportivo: DEBE 1 HABER Compr de ,00 (600) mercderís (400) Proveedores ,00 DEBE ,00 (400) Proveedores 2 HABER (572) Bncos c/c ,00 DEBE ,00 (210) Terrenos y bienes nturles 3 HABER (173) Proveedores de inmovilizdo lrgo plzo ,00 DEBE 8 000,00 (572) Bncos c/c 4 HABER (170) Deuds lrgo plzo con entiddes de crédito (520) Deuds lrgo plzo con entiddes de crédito 6.000, ,00 14

15 DEBE 5 HABER ,00 (213) Mquinri (570) Cj, (173) Proveedores de inmovilizdo plzo fijo , ,00 DEBE 7 000,00 (430) Clientes 6 (700) HABER Vent de mercderís 7 000,00 DEBE 7 HABER 7 000,00 (572) Bncos c/c (430) Clientes 7 000,00 DEBE 8 HABER 1 650,00 (217) Equipos pr procesos de informción 400,00 150,00 250,00 DEBE (570) (572) (430) DEBE Cj, Bncos c/c Clientes 9 10 (572) Bncos c/c 1 650,00 (700) Vent de mercderís HABER HABER 800, ,00 (600) Compr de mercderís (570) Cj, 6 000,00 DEBE 240,00 (628) 11 HABER Suministros ( ) (572) Bncos c/c 240,00 DEBE 12 HABER 1 000,00 (572) Bncos c/c (570) Cj, 1 000,00 DEBE 13 HABER 4 500,00 (621) Arrendmientos y cánones (570) Cj, 4 500,00 DEBE 14 HABER 15

16 1 650,00 (600) Compr de mercderís (570) (572) Cj, Bncos c/c , ,00 DEBE ,00 (622) Reprciones y conservción HABER (570) Cj, 600,00 NOTA: si en los pgos o cobros no se hcen referencis l intermedición de un entidd bncri o l utilizción de un instrumento de pgo bncrio, l cuent utilizd pr registrr el pgo será l cuent 570. En cso contrrio, se utilizrá l cuent Indic qué tipo de cuent pertenecen los siguientes conceptos: CONCEPTOS Progrms informáticos. Suministro de gs. Anticipo recibido de un cliente. Anticipo entregdo un proveedor. Derecho l devolución de un impuesto. Vehículo de reprto. Préstmo concedido por un entidd finncier. Servicios prestdos por nuestr empres. Servicios que nos prestn otrs empress. Intereses de nuestr cuent nuestro fvor. Impuesto sobre bienes inmuebles. Alquiler del locl de nuestr propiedd. Intereses del préstmo concedido. Fcturs cobrr de los clientes. Fcturs pgr los proveedores. TIPOS DE CUENTA Activo Gsto Psivo Activo Activo Activo Psivo Ingreso Gsto Ingreso Gsto Gsto Gsto Activo Psivo ACTIVIDADES FINALES PÁG Define cuent y relcion cinco ejemplos hciendo referenci los elementos que representn. Ls cuents son el instrumento contble representtivo de los diferentes elementos ptrimoniles de l empres, sí como de sus gstos e ingresos; recogen ls vriciones producids en sus respectivos vlores y permiten determinr, en cd momento, su sldo. (213) Mquinri: conjunto de máquins (214) Utillje: utensilios y herrmients (216) Mobilirio: muebles y equipos de oficin (570) Cj, euros: dinero en efectivo (572) Bncos e instituciones de crédito c/c vist, euros: sldo en cuents corrientes de l empres en bncos e instituciones de crédito 16

17 2. Cómo se denominn ls dos prtes en ls que se registrn los movimientos de un cuent? Cd cuent const de dos prtes, «debe» y «hber», que recogen sus distintos movimientos según se produzc un incremento o un disminución de su vlor. 3. Qué es el sldo de un cuent? Cómo se clsificn los sldos y cuál es el criterio de clsificción? L diferenci entre el debe y el hber de un cuent determin su sldo. El sldo puede ser deudor o creedor. El criterio de clsificción es l cuntí de l sum del debe y del hber. Obtendremos un sldo deudor si l sum de los importes notdos en el debe de l cuent es superior l sum de los importes notdos en su hber; y obtendremos un sldo creedor si l sum de los importes notdos en el debe de l cuent es inferior l sum de los importes notdos en su hber. 4. Explic el significdo que, desde un punto de vist contble, tienen los términos debe, hber, crgo y bono. Cd cuent const de dos prtes, «debe» y «hber» son ls dos prtes de un cuent donde se recogen sus distintos movimientos según se produzc un incremento o un disminución de su vlor. Se denomin crgo l notción de un movimiento en el debe de l cuent y se denomin bono l notción de un movimiento en el hber de l cuent. 5. Represent un cuent con tres movimientos de tl form que su sldo se deudor y explic cuáles hn sido ls operciones que h relizdo l empres pr registrr esos movimientos. DEBE Clientes HABER 2 000, ,00 150, , ,00 Sldo deudor 150,50 Por dos vents de mercncís nuestr empres tení derecho cobrr 2 150, hbiendo cobrdo y el importe por l primer vent. 6. Clcul el sldo de ls siguientes cuents determinndo si es sldo deudor o creedor. Explic cuáles hn podido ser ls cuss de su movimiento. DEBE Elementos de trnsporte HABER DEBE Deuds corto plzo HABER , ,00 550, , ,00 550, ,00 550, , ,00 550,00 Sd , , ,00 S 7 800,00 17

18 Posible movimiento de l cuent de elemento de trnsporte: l empres dquirió tres vehículos diferentes precios de dquisición y vendió uno de ellos. Posible movimiento de l cuent Deuds corto plzo: l empres se le concedió un préstmo de que h devuelto en cutro cuots igules l cntidd de En el ámbito contble, qué nos permite el convenio de crgo y bono de ls cuents? Qué tipos de cuents tienen un movimiento precido según el convenio de crgo y bono de ls cuents? El convenio de crgo y bono de ls cuents permite ubicr c convenio de crgo y bono de ls cuent cd tipo de cuent en el lugr que le corresponde en un siento tendiendo l considerción de si ument o disminuye su vlor trs relizr l operción que se registr. Tienen un movimiento similr los ctivos y los gstos entre sí, y los psivos e ingresos entre sí. 8. Relcion cutro ejemplos de bienes de inversión y de existencis. Bienes de inversión: locles comerciles, mquinris, vehículos y equipos informáticos. Existencis: mercncís, scos de cemento, envses y scos de ren. 9. Qué relción tienen ls cuents de gstos e ingresos con el ptrimonio neto? Indic un ejemplo de cd cso. L relizción de un gsto origin, si se pg, el registro de un ctivo que disminuye y, si no se pg, un psivo que ument. Por ejemplo el pgo de l fctur del gs. L obtención de un ingreso provoc, tnto si se cobr como si no, el registro de un ctivo que ument. Por ejemplo l vent de mercncí con plzmiento del cobro. 10. Qué recoge el principio de prtid doble? Describe un operción comercil en l que se cumpl este principio. Este principio estblece que en cd siento se notrán dos o más cuents, coincidiendo l sum de los vlores de ls cuents notds en el debe con l sum de los vlores de ls cuents notds en el hber. Ejemplo: vent de mercncí por importe de cobrndo l contdo 500 y el resto trvés de trnsferenci bncri. 11. Por qué el movimiento de ls cuents que registrn los descuentos o devoluciones en supuestos de comprs y vents de mercderís tienen movimientos opuestos los del grupo de cuents los que pertenecen? El movimiento de un cuent que represent el descuento sobre un compr (cuent de gsto) disminuye l cntidd registrd como gsto de l empres, por lo que se hce necesrio compensr el importe relizndo un registro opuesto l que se efectú en ls cuents de gsto. De igul form sucede con ls vents (cuents de ingreso) y los descuentos sobre vents que compensn esos ingresos. No obstnte hy que dvertir que no todos los descuentos sobre comprs pertenecen l grupo 6 de gstos, ni todos los descuentos sobre vents pertenecen l grupo 7 de ingresos.

19 12. Determin el sldo de ls siguientes cuents, indicndo si se trt de sldo deudor o sldo creedor. DEBE Compr de mercncís HABER DEBE Mobilirio HABER 3 225, , , ,00 400, ,00 620, , , , , ,00 S. deudor 5 421,00 S. creedor 3 699,25 DEBE Cj, HABER DEBE Proveedores HABER 600,00 350,00 975, ,00 55,00 33,00 975,00 425,00 215, ,00 72, , , ,00 598,00 S. creedor 1 399,25 S. deudor 554, L cuent (572) Bncos c/c, euros h tenido los siguientes movimientos: 19

20 Determin el sldo de l cuent dí 12/01/13, indicndo si se trt de sldo deudor o creedor. 572 Bncos c/c Asiento Fech Documento Concepto DEBE HABER SALDO -- 01/01/ , , /01/13 Trnsferenci 2 350, ,25 n/fvor -- 05/01/13 Ingreso cheque 6 250, , /01/13 Trnsferenci s/fvor 1 000, , /01/13 Ingreso en ventnill 300, , /01/13 Cjero utomático 150, ,25 Sldo deudor: , Indic qué tipo de cuent pertenecen los siguientes conceptos: Edificciones Operciones crédito con proveedores Ptente Mercncís Servicio de trnsporte prestdo por otr empres Sueldo de los trbjdores Furgonet Deuds fvor de l Seguridd Socil Muebles Reprción de verís Comisiones exigids por los bncos Activo Psivo Activo (derecho) Activo (bienes) Gsto Gsto Activo (bienes) Psivo Activo (bienes) Gsto Gsto 20

21 PRÁCTICAS PROFESIONALES PÁGS Registros contbles en l ctividd empresril En el trbjo que desempeñmos en el deprtmento de dministrción, llevmos l contbilidd de dos empress de nuestro grupo empresril. Debemos efectur los registros contbles correspondientes ls operciones relizds por cd un de ells plicndo el convenio de crgo y bono de ls cuents y siguiendo los principios de prtid doble y devengo. 1. Reliz los sientos que correspondn ls siguientes operciones que reliz l empres del grupo RUIN, S.A., dedicd l comprvent de rtículos de piel. DEBE 1 HABER Compr de ,00 (600) mercderís (400) Proveedores , , ,00 DEBE (400) (430) Proveedores Clientes 2 (700) HABER Vents de mercderís ,00 DEBE 5 000,00 (572) Bncos c/c 3 HABER (430) Clientes 5 500,00 21

22 DEBE ,00 (216) Mobilirio 4 HABER (572) Bncos c/c (173) Proveedores de inmovilizdo lrgo plzo , ,00 DEBE 5 HABER 1 500,00 (203) Propiedd industril (523) Proveedores de inmovilizdo corto plzo 1 500,00 DEBE ,00 (600) Compr de mercncís 6 HABER (400) Proveedores ,00 DEBE 7 HABER ,00 (400) Proveedores (570) (572) Cj, Bncos c/c 5 000, ,00 DEBE 8 HABER ,00 (430) Clientes (700) Vent de mercderís ,00 DEBE 9 HABER 1 650,00 (217) Equipos pr procesos de informción (572) Bncos c/c 1 650,00 DEBE 10 HABER 8 500,00 (600) Compr de mercderís (572) (400) Bncos c/c Proveedores 2 000, ,00 DEBE 11.1 HABER Suministros (570) Cj, 160,00 160,00 (628) DEBE 11.2 HABER 4 000,00 (627) Publicidd, propgnd y relciones públic (572) Bncos c/c 4 000,00 DEBE 12 HABER 5 000,00 (600) Compr de mercderís (400) Proveedores 5 000,00 22

Reprciones y conservción 15 (572 Bncos c/c 2 235,00 HABER 600,00 (570) Cj, 2.")

23 DEBE 13 HABER 5 000,00 (623) Servicios de profesionles (572) Bncos c/c 5 000,00 independientes DEBE 14 HABER 2 235,00 (400) Proveedores DEBE 600,00 (622) Reprciones y conservción 15 (572 Bncos c/c 2 235,00 HABER 600,00 (570) Cj, 2. Registr los sientos que correspondn ls siguientes operciones que reliz l empres del grupo ARTEL, S.A., dedicd l comercilizción de mrroquinerí y complementos. DEBE 1 HABER 6 000,00 (600) Compr de mercderís (600 x 10) (400) Proveedores 6.000,00 DEBE 2 HABER Vents de 4 650,00 (430) Clientes (700) mercderís 4 650,00 23

24 DEBE 3 HABER (608) Devoluciones de 450,00 (400) Proveedores comprs y operciones similres (*) (45 x 10) 450,00 (*) L cuent (608) Devoluciones de comprs y operciones similres funcion como un ingreso pues compens un gsto como lo es l cuent (600) Compr de mercderís , ,00 DEBE 4 HABER (572) Bncos c/c (700) Vents de (431) Clientes, mercderís efectos (60 x 120) 7 200,00 comerciles cobrr DEBE 5 HABER 100,00 (570) Cj, (572) Bncos c/c 100,00 DEBE 6 HABER 1 200,00 (217) Equipos pr procesos de informción (572) (573) Bncos c/c Proveedores de inmovilizdo corto plzo DEBE 7 HABER 600,00 600,00 61,35 (628) Suministros (572) Bncos c/c 61,35 DEBE 7b HABER 270,00 (627) Publicidd, propgnd y relciones públics DEBE 150,00 (623) Servicios de profesionles independientes 8 (572) Bncos c/c 270,00 (410) HABER Acreedores por prestción de servicios 150,00 DEBE 9 HABER 204,00 (622) Reprciones (410) Acreedores y conservción por prestción de 204,00 servicios DEBE 10 HABER 1 440,00 (708) Devoluciones (572) Bncos c/c 1 440,00 de vents y 24

25 operciones similres (*) (12 x 1 20) (*) L cuent (708) Devoluciones de vents y operciones similres funcion como un gsto pues compens un ingreso como lo es l cuent (700) Vent de mercderís. DEBE 11 HABER Deuds 4 800,00 (572) Bncos c/c corto plzo (520) con entiddes de crédito 4 800,00 NOTA: Debe entenderse que en los enuncidos donde, expresmente, no se mencion que se efectún cobros y pgos, éstos no se producen slvo que l operción proveng de otr nterior en l que l corriente monetri sí existió (ver enuncido nº 10: se h de devolver prte del importe del pgo efectudo por el cliente y que su deud está documentd en letrs de cmbio y no pude sldrse prcilmente si no es medinte l renovción del documento). 25

26 UNIDAD 3: LOS LIBROS CONTABLES ACTIVIDADES PÁG Elbor el inventrio de los elementos de ctivo que se encuentrn en el ul y de tus propios libros y mteril de oficin. Procur registrr cd elemento con el máximo nivel de detlle. Trbjo de investigción del lumno hciendo uso de los contenidos de l unidd en relción con el inventrio y del modelo portdo. ACTIVIDADES PÁG Si l diferenci entre ingresos y gstos derivdos de l ctividd de l empres d un resultdo de explotción de , y se hn obtenido ingresos finncieros por y producido gstos finncieros por , cuál será el beneficio o l pérdid ntes de impuestos? Resultdo de explotción Resultdo finnciero Ingresos finncieros Gstos finncieros Resultdo ntes de impuestos......( ) = ACTIVIDADES FINALES PÁG Qué requisito forml deben cumplir los libros de contbilidd? En qué consiste este requisito? Los libros deben ser leglizdos. L leglizción consiste en l inclusión de un diligenci en el primer folio de cd libro hciendo constr los folios que tiene. Asimismo se incluirá el sello del Registro Mercntil en tods ls hojs que contiene. Tmbién será válid l relizción de sientos y notciones por culquier procedimiento idóneo sobre hojs que después hbrán de ser encudernds correltivmente pr formr los libros obligtorios, que serán leglizdos ntes de que trnscurrn los cutro meses siguientes l fech de cierre del ejercicio. 2. Los documentos contbles no pueden contener tchdurs ni rspdos, signific eso que no pueden ser rectificdos si se descubren errores? En cunto se conozcn se deben slvr los errores u omisiones en ls notciones contbles. 3. En el libro dirio, será válid, en todo cso, l notción conjunt de los totles de ls operciones de los períodos no superiores l mes? Solo es posible condición de que su detlle prezc en otros libros o registros concordntes, de cuerdo con l nturlez de l ctividd de que se trte. 4. Quiénes elborn ls cuents nules? Cuál es el plzo en el que deben ser elbords? Se elborn por el empresrio o por los dministrdores de l empres, siendo rubricds con su firm. El plzo pr su elborción es de tres meses desde el cierre del ejercicio 26

27 5. A qué libro contble se incorporn ls cuents nules? Ls cuents nules se integrn en el libro de inventrios y cuents nules. 6. Qué documentos componen ls cuents nules? El blnce, l cuent de pérdids y gnncis y l memori. 7. Cuál es l estructur de un blnce? Está formdo por dos bloques integrdos por dos mss ptrimoniles distints: ctivo y psivo. El ctivo del blnce lo constituyen los bienes y derechos que pertenecen l empres. El psivo del blnce está constituido por sus obligciones y fondos propios. 8. Qué criterio se utiliz pr colocr ls cuents de Activo en un Blnce?, y en el cso de ls cuents de Psivo? En el ctivo, ls cuents se ubicn según su grdo de liquidez, colocándose en último lugr ls cuents que representn elementos crcterizdos por un myor liquidez. En el psivo, ls cuents se ubicn según su grdo de exigibilidd, colocándose en último lugr ls cuents que representn obligciones crcterizds por un myor exigibilidd. 9. El período de un ño, en contbilidd, se entiende como corto o lrgo plzo? Se considerrán prtids lrgo plzo cundo el periodo de tiempo tomdo en considerción se superior un ño contdo prtir de l fech de cierre del ejercicio, en cso contrrio tendrán l considerción de prtids corto plzo. 10. Cuál es l finlidd de l memori? L memori es un documento que mplí y complet l informción contenid en el blnce y en l cuent de pérdids y gnncis. 11. Es lo mismo un inventrio que un blnce? Aunque mbos documentos contienen l representción del ptrimonio de l empres, el blnce represent el ptrimonio de l empres resultnte, un vez hn concluido los distintos procesos contbles, mientrs que el inventrio, l seguir un proceso de recuento físico de los distintos elementos permite obtener informción rel, jen los distintos estdos contbles 12. Expón seis spectos de los que l memori debe, necesrimente, ofrecer informción. Actividd de l Empres Bses de presentción de ls cuents nules Distribución de resultdos. Norms de vlorción Gstos de estblecimiento Inmovilizdo inmteril. 13. Detll l informción que se ofrece en el estdo de cmbios en el ptrimonio neto y en el estdo de flujos de efectivo. Estdo de cmbios en el ptrimonio neto El estdo de cmbios en el ptrimonio neto, lo formn dos documentos: 1. El estdo de ingresos y gstos reconocidos. Este documento recoge los ingresos y gstos devengdos en el ejercicio y por diferenci el sldo globl de los ingresos y gstos reconocidos, recogiendo diferencidmente ls trnsferencis que se hyn relizdo durnte el ejercicio l 27

28 cuent de pérdids y gnncis de cuerdo con los criterios fijdos en ls correspondientes norms de registro y vlorción. 2. El estdo totl de cmbios en el ptrimonio neto. Este documento reflej el conjunto de vriciones producids en el ptrimonio neto durnte el ejercicio. Se incluirán por tnto, demás del sldo de ingresos y gstos reconocidos, ls demás vriciones en el ptrimonio neto, entre ls que se encuentrn ls que trign cus de ls operciones relizds con los socios o propietrios de l empres, sí como ls reclsificciones que puedn producirse en el ptrimonio neto, derivds por ejemplo de l dotción de reservs en ejecución del cuerdo de distribución del resultdo y los justes motivdos por l subsnción de errores o cmbios de criterio contble que, excepcionlmente, puedn producirse. Estdo de flujos de efectivo Este estdo contble tiene como fin mostrr l cpcidd de generr efectivo o equivlentes l efectivo sí como ls necesiddes de liquidez de l empres. El estdo de flujos de efectivo inform sobre el origen y l utilizción de los ctivos monetrios representtivos de efectivo y otros ctivos líquidos equivlentes, clsificndo los movimientos por ctividdes e indicndo l vrición net de dich mgnitud en el ejercicio. Asimismo, los efectos del estdo de flujos de efectivo se podrán incluir como un componente del efectivo, los descubiertos ocsionles cundo formen prte integrnte de l gestión del efectivo de l empres. 14. Con qué periodicidd se debe elborr, l menos, el blnce de comprobción de sums y sldos? Al menos, trimestrlmente. 15. Qué es un inventrio? El inventrio es un documento donde prece representdo el ptrimonio de l empres integrdo por bienes derechos y obligciones con referenci un fech determind. Los elementos que se relcionn en el inventrio se describen de form detlld determinndo su denominción, número de uniddes, crcterístics concrets y vlor y, en el cso de los bienes, su elborción comport el recuento físico de los distintos elementos. 16. Qué relción tienen los documentos-justificntes tipo con los registros contbles? Los documentos mercntiles-justificntes creditn l relidd de ls operciones y vercidd de los dtos que precen en los distintos registros contbles. Por eso, cd registro contble tiene como bse uno o vrios de estos documentos. 17. Señl ocho documentos justificntes tipo. Recibo Extrctos de cuents corrientes Cheque Orden de trnsferenci Letrs de cmbio Cudro de mortizción de préstmos Cudro de mortizción de créditos Recibo individul justifictivo del pgo de slrios 18. Cómo se front en los modelos de cuents nules l simplificción de l contbilidd? Existe un Pln Generl de Contbilidd que se plic ls PYMES con modelos de cuents nules más simples fcilitndo su elborción. De igul form en el Pln Generl de Contbilidd 28

29 ordinrio precen modelos de cuents nules brevidos que tienen el mismo objetivo y que pueden usr ls empress que, justándose ese pln cumplen con los requisitos exigidos. 19. Clcul el cpitl socil de est sociedd tendiendo l vlor de los demás elementos ptrimoniles. ACTIVO PASIVO Vehículo de crg Un solr Dinero en cuent corriente Mercncís Dos locles comerciles Doce rchivdores Dinero en efectivo Muebles de oficin Siete ordendores Derechos de cobro sobre clientes Deuds con los proveedores Deuds con l gestorí Deuds con Bnco Sbdell Deuds con Bnco de Sntnder Acreedores por prestción de servicios Ptrimonio neto = ctivo psivo Activo = ( ) Psivo = ( ) Ptrimonio neto = =

30 20. Qué cuents del Pln Generl de Contbilidd son ls que representn los elementos nteriores? Ls cuents del Pln Generl de Contbilidd que representn los elementos nteriores son ls siguientes: (218) Elementos de trnsporte. (210) Terrenos y bienes nturles. (400) Proveedores. (572) Bncos c/c. (300) Mercderís. (211) Construcciones. (216) Mobilirio. (410) Acreedores con prestción de servicios. (570) Cj,. (170/520) Deuds lrgo/corto plzo con entiddes de crédito. (170/520) Deuds lrgo/corto plzo con entiddes de crédito. (410) Acreedores con prestción de servicios. (216) Mobilirio. (217) Equipos pr procesos de informción. (430) Clientes 21. Coloc los elementos nteriores en el lugr que les corresponderí en un blnce, indicndo qué ms ptrimonil pertenecen. BALANCE ACTIVO PATRIMONIO NETO Y PASIVO Cuent Denominción Importe Cuent Denominción Importe (210) (211) (216) (217) (218) (430) (300) (570) (572) Activo no corriente Terrenos y bienes nturles Construcciones Mobilirio Equipos pr procesos de informción Elementos de trnsporte Activo corriente Clientes Mercderís Cj, Bncos c/c , , , , , , , , ,00 (100) (170) (400) (410) Neto Cpitl socil Psivo no corriente Deuds lrgo plzo con entiddes de crédito Psivo corriente Proveedores Acreedores por prestción de servicios , , , ,00 TOTAL ,00 TOTAL ,00 30

31 En l solución se h tomdo en considerción un vencimiento lrgo plzo con respecto ls deuds con Bnco Sbdell y Bnco de Sntnder, unque se dvierte que lo norml es que este tipo de deuds tengn vencimientos periódicos corto y lrgo plzo conjuntmente. 22. Utiliz ls cuents del Pln Generl de Contbilidd que representn los siguientes conceptos, grupndo ls mss ptrimoniles de ctivo, ptrimonio neto y psivo, y clcul su importe. ACTIVO Elementos de trnsporte Clientes Mquinri Terrenos y bienes nturles Mercderís Mobilirio Construcciones Bncos c/c Cj, , , , , , , , ,00 682,00 PATRIMONIO NETO Cpitl socil ,00 Proveedores Deuds corto/lrgo con entiddes de crédito Acreedores por prestción de servicios Orgnismos de l Seguridd Socil Acreedores PASIVO , , , ,00 TOTAL ,00 TOTAL ,00 31

32 PRÁCTICA PROFESIONAL PÁG Anotciones en los libros de contbilidd En el trbjo que desempeñmos en el deprtmento de dministrción vmos llevr l contbilidd de un empres de nuestro grupo empresril, FERTON, S.A., de l que, hst hor, se encrgb un gestorí. Prtiendo de l informción que ofrece el blnce de comprobción de sldos, reliz los registros contbles, en el libro dirio y en el libro myor de l empres, correspondientes l último periodo del ejercicio económico. Posteriormente, elbor en el libro de inventrios y cuents nules un nuevo blnce de comprobción de sums y sldos, l cuent de pérdids y gnncis y el blnce finl. Operciones del último periodo del ejercicio: 1. Cobrmos trvés de trnsferenci bncri el 20% de los derechos de cobro que tenemos, de los meses nteriores, sobre los clientes. 2. Se comprn mercderís l contdo por , Se venden mercderís por importe de ,26. Se pct l siguiente form de pgo: el cliente bonrá l contdo, entregndo un cheque bncrio, el 25% del importe de l operción y firmrá dos letrs de igul importe por el resto con vencimientos los 1 y 3 meses respectivmente. 4. Se bon el recibo de l luz, por importe de 321,00 trvés de trnsferenci bncri. 32

33 5. Se comprn mercderís por importe de 6 227,00, bonndo en efectivo 500,00 y el resto trvés de trnsferenci bncri. 6. Se pg, trvés de trnsferenci bncri, el 20 % de ls deuds que tenemos con los proveedores por operciones relizds en los meses nteriores. 7. Se pg l prim de seguros contr incendios correspondiente l último trimestre por importe de 102,00 e trvés de trnsferenci bncri. 8. Se venden mercderís por importe de 2 657,30 crédito. 9. Se comprn mercderís crédito, ceptndo dos letrs por importe de 1 700,00 y 2 300,00 con vencimientos 1 y 2 meses, respectivmente. 10. El cliente de l operción l que se refiere el enuncido 8 nos bon, trvés de trnsferenci bncri, l mitd de su deud. 11. El cliente de l operción l que se refiere el enuncido 3, llegdo el vencimiento, nos bon l primer letr ingresndo su importe en l cuent corriente de l empres. 12. Se pg l mensulidd del lquiler del locl comercil por importe de 953,00 en efectivo. 13. Se pg l vencimiento l primer letr ceptd en l operción l que se refiere el enuncido n.º 9 trvés de trnsferenci bncri. 14. El cliente de l operción l que se refiere el enuncido 8, nos bon, trvés de trnsferenci bncri l totlidd de su deud. 15. Recibimos en l c/c de l empres l cntidd de 1 815,00 por servicios eventules prestdos por l empres. 16. Se pg trvés de trnsferenci bncri l vencimiento l segund letr ceptd en l operción l que se refiere el enuncido 9. LIBRO DIARIO DEBE 1 HABER ,12 (572) Bncos c/c (0,20 x ,60) (430) Clientes ,12 DEBE 2 HABER ,42 (600) Compr de mercderís (570) Cj, , , DEBE 3 HABER (572) Bncos c/c (0,25 x ,26) (431) Clientes. Efectos comerciles cobrr (0,75 x ,26) (700) Vent de mercncís ,26 DEBE 4 HABER 321,00 (628) Suministros (572) Bncos c/c 321,00 33

34 DEBE 5 HABER 6 227,00 (600) Comprs de mercderís (570) Cj (572) Bncos c/c 500, ,00 DEBE 6 HABER ,47 (400) Proveedores (0,20 x ,33) (572) Bncos c/c ,47 DEBE 7 HABER 102,00 (625) Prims de seguros (572) Bncos c/c 102,00 DEBE 8 HABER 2 657,30 (430) Clientes (700) Vent de mercderís 2 657,30 DEBE 9 HABER 4 000,00 (600) Compr de mercderís (401) Proveedores, efectos comerciles pgr DEBE 10 HABER 4 000, , 65 (572) Bncos c/c (430) Clientes 1 328, 65 DEBE 11 HABER (431) 9 830,72 (570) Cj Clientes, efectos comerciles cobrr 9 830,72 DEBE 12 HABER 953,00 (621) Arrendmientos y cánones (570) Cj 953,00 13 DEBE HABER 1 700,00 (401) Proveedores, efectos comerciles pgr (572) Bncos c/c 1 700,00 DEBE 14 HABER 1 328,65 (572) Bncos c/c DEBE 1 815,00 (572) Bncos c/c 15 (430) Clientes 1 328,65 HABER (759) Ingresos por servicios directos 1 815,00 DEBE 16 HABER 2 300,00 (401) Proveedores, efectos comerciles pgr (572) Bncos c/c 2 300,00 34

35 LIBRO MAYOR DEBE Terrenos y bienes nturles HABER DEBE Construcciones HABER , ,00 Sd ,70 Sd ,00 DEBE Mobilirio HABER DEBE Equipos pr procesos de Inf. HABER , ,26 Sd ,12 Sd ,26 DEBE Elementos de trnsporte HABER DEBE Mercderís HABER , ,00 Sd ,00 Sd ,00 DEBE Clientes HABER DEBE Cj, HABER , , , , , , ,72 500, ,65 953, , ,42 Sd , , ,42 Sd ,57 35

36 DEBE Bncos HABER DEBE Clientes, efectos cobrr HABER ,00 321, , , , , , ,47 Sd 9 830, ,65 102, , , , , , ,47 Sd ,77 DEBE Cpitl socil HABER DEBE Deuds lrgo plzo con E. C. HABER , ,00 S ,62 S ,00 DEBE Proveedores HABER DEBE Acreedores por p. servicios HABER , , ,00 S ,86 S ,00 DEBE Compr de mercderís HABER DEBE Proveedores, efectos comerciles pgr HABER , , , , , , , , ,00 Sldo ,42 Sd ,42 36

37 DEBE Arrendmientos y cánones HABER DEBE Suministros HABER 953, ,14 Sd 953,00 321, ,14 Sd 3 435,14 DEBE Reprciones y conservción HABER DEBE Prim de seguros ,12 102,00 Sd ,12 HABER Sd 102,00 DEBE Vent de mercderís S ,82 HABER DEBE Ingresos por servicios directos HABER , , ,26 S 1 815, , ,82 37

38 UNIDAD 4: EL CICLO CONTABLE ACTIVIDADES PÁG Reliz los registros contbles que corresponderín l siento de pertur utilizndo l informción que ofrece el blnce que prece en el epígrfe 3.3 de l unidd 3. Trbjo de investigción del lumno hciendo uso de los contenidos de l unidd en relción con el inventrio y del modelo portdo. ASIENTO DE APERTURA DEBE HABER ,00 (218) Elementos de trnsporte (100) Cpitl socil , ,00 (430) Clientes (xxx) Beneficio 9 785, ,00 (572) Bncos c/c (173) Proveedores de inmovilizdo lrgo plzo 6 000,00 (400) Proveedores 1 250,00 (520) Deuds corto plzo con entiddes de crédito 7 965,00 ACTIVIDADES PÁG Reliz, en el libro dirio, los registros contbles que corresponden ls siguientes operciones que reliz l empres en el desrrollo de su ctividd: 1 200,00 (600) DEBE 1 HABER Compr de mercderís (572) Bncos c/c (400) Proveedores 600,00 600,00 DEBE 2 HABER Devoluciones de 200,00 (400) Proveedores comprs y operciones (608) similres 200,00 DEBE 3 HABER (572) Bncos c/c 500,00 (216) Mobilirio (173) Proveedores de inmovilizdo lrgo plzo 300,00 200,00 38

39 1 500, ,00 DEBE (430) (572) Clientes Bncos c/c (700) vents de mercderís 4 HABER DEBE 5 HABER 3 000,00 600,00 (708) Devoluciones de (430) Clientes 600,00 vents y operciones similres 600,00 (622) Reprciones y conservción (570) Cj, 600,00 DEBE 955,00 (610) Vrición de existencis de mercderís R1 HABER (300) Mercderís 955,00 DEBE R2 HABER 222,00 (300) Mercderís (610) Vrición de existencis de mercderís 600,00 ACTIVIDADES FINALES PÁG Qué se entiende por ciclo contble? Se denomin ciclo contble l conjunto de registros contbles efectudos en los diferentes libros de contbilidd derivdos de ls operciones que reliz l empres y que fectn su ptrimonio empresril en un ejercicio económico. 2. Qué documentos o puntes del ciclo contble se deben efectur en el libro de inventrios y cuents nules? 1. Blnce de situción inicil 2. Blnce de comprobción de sums y sldos (trimestrl) 3. Cuent de pérdids y gnncis 4. Blnce de situción finl 39

40 3. Qué documentos o puntes del ciclo contble se deben efectur en el libro dirio? 1. Asiento de pertur 2. Asientos de operciones 3. Asientos previos l regulrizción (justes) 4. Asientos de regulrizción 5. Asiento de cierre 4. Exceptundo el ño en el que se cre l empres, de dónde prte l informción contble en cd uno de los ejercicios económicos? L contbilidd de l empres en un ejercicio económico prte de l informción ptrimonil del ejercicio precedente. 5. Qué registros contbles se efectún en el siento de pertur del libro dirio? Se deben trsldr este primer siento del libro dirio ls cuents representtivs de los elementos ptrimoniles (bienes, derechos y obligciones) de que dispone l empres. 6. Qué informción recoge el blnce representtivo de l situción ptrimonil inicil de l empres? En este documento se recogen los bienes, derechos y obligciones que posee l empres l finl del ejercicio económico precedente y que coinciden con los elementos ptrimoniles con los que prte l empres en este ejercicio l no existir solución de continuidd entre uno y otro periodo. 7. De qué form se ubicn ls cuents en el siento de pertur? Ls cuents que, en el blnce inicil, tienen sldo deudor se registrn en el debe del siento de pertur y ls cuents que tienen sldo creedor en su hber. 8. Qué conceptos quedn representdos en ls cuents de vents de mercncís o servicios del subgrupo 70 del cudro de cuents del PGC? Trnscciones, con slid o entreg de los bienes o servicios objeto de tráfico de l empres medinte precio. 9. A qué incumplimiento se refiere l definición de l cuent (708) Devoluciones de vents y operciones similres que origin l devolución de remess por los clientes? Incumplimiento de ls condiciones del pedido. 10. Qué criterio h estblecido el PGC pr integrr ls cuents de ingreso en el subgrupo 75 Otros ingresos de gestión? Ingresos no comprendidos en otros subgrupos siempre que no tengn crácter extrordinrio. 11. Con qué periodicidd se deben percibir los ingresos por comisiones pr registrrlos en l cuent (754)? Se deben percibir como contrprestción servicios de medición relizdos de mner ccidentl. 40

41 12. Qué servicios su personl, entre los que puede ofrecer un empres, sirven de ejemplo en l definición que ofrece l cuent (755) del cudro de cuents del PGC? Economtos, comedores, trnsportes, viviends, etc. 13. Qué servicios eventules, entre los que puede prestr un empres otrs empress o prticulres, se citn, modo de ejemplo, en l cuent (759) del cudro de cuents del PGC? Los servicios de trnsportes, reprciones, sesorís, informes, etc. 14. En qué cuent de gsto se puede efectur un crgo cundo se bon l cuent (755) Ingresos por servicios l personl? L cuent 649 Otros gstos sociles. 15. Qué cuent de ingresos, exmind en est unidd, se incorpor de form diferente ls demás en l cuent de pérdids y gnncis? L cuent 708. Devoluciones de vents y operciones similres. 16. Qué conceptos quedn representdos en ls cuents de comprs y gstos del subgrupo 60 del cudro de cuents del PGC? Aprovisionmiento de l empres de bienes incluidos en ls subgrupo 30, 31 y 32.Comprende tmbién los trbjos que, formndo prte del proceso de producción propi, se encrguen otrs empress. 17. De qué form se debe incluir l cuent (608) Devoluciones de comprs y operciones similres en l cuent de pérdids y gnncis? Est cuent se incorpor en el DEBE de l Cuent de pérdids y gnncis, unque se incluirá con signo negtivo. 18. Entre los servicios que cit el PGC como ejemplos de operciones que se deben registrr en l cuent (629) Otros servicios figur un servicio prestdo l personl de l empres, de qué servicio se trt? Los gstos del personl de l empres, incluidos los de trnsporte. 19. Qué informción contienen los blnces de comprobción? L informción que se ofrece en estos blnces de cd cuent comprende ls sums de los importes que responden cd uno de sus movimientos, diferencindo ls correspondientes l debe de l cuent y su hber e indicndo, por diferenci, su sldo, deudor o creedor. 20. Señl lgunos ejemplos de los justes que se registrn en los sientos previos l regulrizción. Regulrizción de ls existencis (registrr su vlor l finl del ejercicio). Dotción de mortizciones (reflejr l pérdid del vlor de los bienes). Periodizción de gstos (imputr los gstos los ejercicios que correspondn). 41

funcionrá como un gsto si su sldo es deudor y como ingreso si su sldo es creedor. 22.")

42 21. Posee lgun peculiridd l cuent (610) Vrición de existencis de mercderís integrd en el grupo 6 Comprs y gstos con respecto ls demás cuents de su grupo? L cuent (610) funcionrá como un gsto si su sldo es deudor y como ingreso si su sldo es creedor. 22. Qué tienen en común los sientos de regulrizción y de cierre en relción con ls cuents que se registrn en ellos? Ls cuents registrds en estos sientos quedn con un sldo igul cero, cerrndo sí l contbilidd del libro dirio. PRÁCTICA PROFESIONAL PÁGS Registros contbles correspondientes l ciclo contble completo En el trbjo que desempeñmos en el deprtmento de dministrción llevmos l contbilidd de dos empress de nuestro grupo empresril. Debemos efectur los registros contbles correspondientes l desrrollo del ciclo contble completo del ejercicio 2013 tendiendo ls operciones que relizn mbs empress. 1. Reliz en cd uno de los libros contbles los registros que corresponden ls siguientes operciones que reliz l empres del grupo CESIR, S.A. prtiendo de l informción que present su blnce inicil fech 01/01/

43 43

Mobilirio (400) Proveedores 66 569,86 9 709,00 (217) Equipos pr procesos de l informción (410) Acreedores por prestción de servicios 9 772,00 40 800,08 (218) Elementos del trnsporte 226")

44 Asiento de pertur DEBE X HABER ,96 (210) Terrenos y bienes nturles (100) Cpitl socil , ,20 (211) Construcciones Deuds lrgo plzo con entiddes de (170) crédito , ,50 (216) Mobilirio (400) Proveedores , ,00 (217) Equipos pr procesos de l informción (410) Acreedores por prestción de servicios 9 772, ,08 (218) Elementos del trnsporte ,60 (300) Mercderís (520) Deuds corto plzo con entiddes de crédito , ,48 (430) Clientes 3 060,72 (565) Finzs constituids c.p ,22 (570) Cj, ,60 (572) Bncos c/c , ,36 DEBE 1 HABER ,86 (400) Proveedores (572) Bncos c/c ,86 DEBE 2 HABER ,40 (600) Compr de mercderís (400) Proveedores ,40 44

45 DEBE 3 HABER ,20 (600) Compr de mercderís (570) Cj, (572) Bncos c/c DEBE 4 HABER ,00 (400) Proveedores (608) Devoluciones de comprs y operciones similres , , ,00 DEBE 5 HABER ,63 (400) Proveedores (78% s/ ,40) (572) Bncos c/c ,63 6 DEBE HABER ,48 (572) Bncos c/c (430) Clientes , , ,58 DEBE 7 HABER (430) (431) Clientes Clientes, efectos comerciles cobrr (700) Vent de mercderís , , ,92 DEBE 8 (570) (572) Cj, (21% s/ ,00) Bncos c/c (79% s/ ,00) HABER (700) Vent de mercderís ,00 DEBE 9 HABER ,00 (708) Devoluciones de vents y operciones (430) Clientes ,00 similres ,56 DEBE 10 HABER (572) Bncos c/c ( 81% s/ ,82) (430) Clientes (*) ,56 (*) Se entiende que los derechos de cobro sobre los clientes los que se refiere el enuncido no incluyen quellos que están documentdos en letrs de cmbio plicándose l expresión, tn solo, l sldo de l cuent (430) Clientes. DEBE 11 HABER ,23 (570) Clientes de dudoso cobro (431) Cliente ,23 DEBE 12 HABER 45

46 24 000, ,26 (520) (662) Deuds corto plzo con entiddes de crédito Intereses de deuds (572) Bncos c/c ,26 13 DEBE HABER 4 417,50 (621) Arrendmientos y cánones (572) Bncos c/c 4 417,50 DEBE 14 HABER 1 530,36 (621) Arrendmientos y cánones DEBE ,18 (572) Bncos c/c (430) Acreedores por prestción de servicios HABER (565) Finzs constituids corto plzo 1.530,36 765,18 DEBE 16 HABER ,00 (218) Elemento de trnsporte (572) Bncos c/c ,00 DEBE ,00 (625) Prims de seguros HABER (572) Bncos c/c 692,00 DEBE ,00 (210) Terrenos y bienes nturles 18 HABER (572) Bncos c/c ,00 DEBE ,00 (213) Mquinri (572) (523) HABER Bncos c/c Proveedores de inmovilizdo corto plzo , ,50 DEBE 20 HABER 1 750,00 (217) Equipos pr procesos de informción DEBE 21 (572) Bncos c/c 1 750,00 HABER 46

47 9 772,00 (410) Acreedores por prestción de servicios DEBE 345,00 (622) Reprciones y conservción DEBE 1 052,00 (622) Servicios de profesionles independientes DEBE 62,00 (622) Servicios bncrios y similres DEBE (572) Bncos c/c 9 772,00 HABER (572) Bncos c/c 345,00 HABER (410) Acreedores por prestción de servicios 1 052,00 HABER (572) Bncos c/c 62,00 HABER 2 317,00 (622) Suministros (572) Bncos c/c 2 317,00 DEBE ,38 (170 Deuds lrgo plzo con entiddes de crédito DEBE ,60 (610) Vrición de existencis de mercderís DEBE HABER (520) Deuds corto plzo con entiddes de crédito HABER ,38 (300) Mercderís , ,60 (300) Mercderís (610) Vrición de existencis de mercderís HABER ,60 Sldo de los libros myores de ls distints cuents Orden de los libros: en l solución de este supuesto, los libros myores están grupdos en función del tipo de cuent: ctivo, psivo y neto, gsto e ingreso siguiendo el orden en el que precen; ls devoluciones de comprs y vents se hn grupdo junto con el tipo de cuents que tienen el mismo sldo y se deudor o creedor. 47

48 48

49 49

50 50

51 51

52 52

53 53

54 54

55 55

56 2. Reliz en cd uno de los libros contbles los registros que corresponden ls siguientes operciones que desrroll l empres del grupo HERBUR, S.A. prtiendo de l informción que present su blnce inicil fech 01/01/

57 57

58 DEBE Asiento de pertur HABER , , ,15 (210) (211) (216) Terrenos y bienes nturles Construcciones Mobilirio (100) (170) Cpitl socil Deuds lrgo plzo con entiddes de crédito , , , ,08 (217) (218) Equipos pr procesos de informción Elementos de trnsporte (400) (401) Proveedores Proveedores, efectos comerciles pgr , , , ,73 (300) (430) Mercderís Clientes (410) Acreedores por prestción de servicios , , , , ,56 (430) (565) (570) (572) Clientes efectos comerciles cobrr Finzs constituids c. p. Cj Bncos c/c (475) (523) (520) HP creedor por conceptos fiscles Proveedores de inmovilizdo c. p. Deuds corto plzo con entiddes de crédito 2 312, , ,00 58

59 59

60 60

61 61

62 62

63 DEBE Bncos c/c HABER ,56 976, , , , , , , , , , , , , , , ,00 473, , ,20 252,43 986, , , ,98 Sd ,91 63

64 64

65 Blnce de comprobción BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS CUENTAS SUMAS SALDOS Código Denominción DEBE HABER DEUDOR ACREEDOR (210) Terrenos y bienes nturles , ,05 (211) Construcciones , ,12 (216) Mobilirio , ,15 (217) Equipos pr procesos de Informción , ,90 (218) Elementos de trnsporte , ,08 (300) Mercderís , , ,32 (430) Clientes , , ,00 (565) Finzs constituids c.p , ,80 0 (570) Cj, , , ,64 (572) Bncos C/C , , ,91 (431) Clientes, efectos comerciles cobrr , ,80 0 (206) Aplicciones informátics 976,00 976,00 (213) Mquinri , ,00 (239) Anticipos pr inmovilizciones mteriles 1 053, ,80 (436) Clientes de dudoso cobro , ,00 (100) Cpitl socil , ,93 (170) Deuds l.p. con E.C , ,52 (520) Deuds c.p. con E.C , ,00 (523) Proveed. de inmov. c.p , ,00 600,00 (400) Proveedores , , ,05 (401) Proveedores efectos comerciles pgr , ,30 (410) Acreedores por p. servicios , , ,70 (475) H.P. creedor por conceptos fiscles 2 312, ,00 (525) Efectos pgr c.p , , ,00 (175) Efectos pgr l.p , ,00 (600) Comprs de mercderís , ,00 (623) Serv. de prof. independientes , ,35 (627) Publicidd y propgnd 3 423, ,47 (626) Serv. bncrios y similres 473,50 473,50 (628) Suministros 3 115, ,26 (621) Arrendmientos y cánones , ,86 65

66 (625) Prims de seguros 252,43 252,43 (622) Reprciones y conservción 986,32 986,32 (610) Vrición de ex. mercderís , , ,84 (700) Vents de mercderís , ,00 TOTAL , , , ,20 66

67 67

68 68

69 69

70 UNIDAD 5: LA NORMALIZACIÓN CONTABLE. PLANES GENERALES DE CONTABILIDAD ACTIVIDADES FINALES PÁG Qué se entiende por normlizción contble? L normlizción en mteri contble consiste en l plicción por tods ls empress o grupos homogéneos de empress de los mismos principios y criterios de vlorción y de elborción de sus registros y estdos contbles de tl form que se puedn comprr y permitn extrer conclusiones certds cerc de su ptrimonio y de los resultdos obtenidos en el desrrollo de l ctividd empresril. 2. Qué objetivo tení l Ley probd en el ño 2007 que luego desrrollrín los Reles Decretos que probron, ese ño, los dos Plnes Generles de Contbilidd? Reformr y dptr l legislción mercntil en mteri contble pr su rmonizción interncionl con bse en l normtiv de l Unión Europe, modificndo preceptos del Código de Comercio, el Texto Refundido de l Ley de Socieddes Anónims y l Ley de Socieddes de Responsbilidd Limitd. 3. Podrí plicr un pequeñ empres el PGC en lugr del PGC Pymes? Podrí plicr un grn empres el PGC Pymes en lugr del PGC? Ls pequeñs empress que pueden plicr el PGC de Pymes si pueden optr por plicr el PGC en lugr del PGC Pymes. En el supuesto de elegir el PGC, su plicción será de form complet y deberá mntenerse de form continud, como mínimo, durnte tres ejercicios, no ser que, con nterioridd l trnscurso de dicho plzo, l empres pierd l fcultd de plicr el PGC de Pymes. En cmbio, un grn empres no podrá plicr el PGC Pymes y que este Pln sólo podrá ser de plicción ls empress que puedn formulr blnce, estdo de cmbios en el ptrimonio neto y memori en modelos brevidos (vése epígrfe 2.4) y no se encuentren excluids de su ámbito de plicción. 4. Qué signific que l informción suministrd por un empres en sus cuents nules se relevnte y fible? - Relevnte: útil pr l tom de decisiones económics. - Fible: informción no sesgd y libre de errores. 5. Qué empress deberán plicr, en todo cso, el Pln Generl de Contbilidd, y en ningún cso, el PGC Pymes? En todo cso, deberán plicr el PGC y no el PGC Pymes ls empress que se encuentren en lgun de ls siguientes circunstncis: Que hyn emitido vlores dmitidos negocición en mercdos reguldos o sistems multilterles de negocición, de culquier Estdo miembro de l Unión Europe. Que formen prte de un grupo de socieddes que formule o debier hber formuldo cuents nules consolidds. Que su moned funcionl se distint del euro. Que se trte de entiddes finnciers que cpten fondos del público y sumn obligciones respecto los mismos y ls entiddes que sumn l gestión de ls nteriores. 70

71 6. Cbe cogerse los dos Plnes Generles de Contbilidd plicndo prtes de cd uno de ellos? Ls empress que puedn plicr el PGC de Pymes deberán optr por uno de los dos Plnes Generles de Contbilidd. En el supuesto de elegir el PGC, su plicción será de form complet y deberá mntenerse de form continud, como mínimo, durnte tres ejercicios, no ser que, con nterioridd l trnscurso de dicho plzo, l empres pierd l fcultd de plicr el PGC de Pymes. 7. Qué son los criterios de vlorción? En qué prte del Pln se exponen? Desrroll tres criterios de vlorción incluidos en el PGC. Los criterios de vlorción constituyen un proceso por el que se sign un vlor monetrio cd uno de los elementos integrntes de ls cuents nules, de cuerdo con lo dispuesto en ls norms de vlorción reltivs cd uno de ellos. Se incluyen en l primer prte de los Plnes de Contbilidd. Ejemplos: Vlor neto relizble. Importe que l empres puede obtener por su enjención en el mercdo, en el curso norml del negocio, deduciendo los costes estimdos necesrios pr llevrl cbo, sí como, en el cso de ls mteris prims y de los productos en curso, los costes estimdos necesrios pr terminr su producción, construcción o fbricción. Vlor ctul. Importe de los flujos de efectivo recibir o pgr en el curso norml del negocio, según se trte de un ctivo o de un psivo, respectivmente, ctulizdos un tipo de descuento decudo. Vlor en uso. El vlor en uso de un ctivo o de un unidd generdor de efectivo es el vlor ctul de los flujos de efectivo futuros esperdos, trvés de su utilizción en el curso norml del negocio y, en su cso, de su enjención u otr form de disposición, teniendo en cuent su estdo ctul y ctulizdos un tipo de interés de mercdo sin riesgo, justdo por los riesgos específicos del ctivo. 8. Enumer ls cinco prtes en ls que se estructur el Pln Generl de Contbilidd. Principios contbles. Cudro de cuents. Definiciones y relciones contbles. Cuents nules. Norms de vlorción. 9. Qué prtes del PGC son de obligdo cumplimiento por ls empress y cuáles son de utilizción fculttiv? L primer, curt y quint prte del PGC, es decir los principios contbles, ls cuents nules y ls norms de vlorción, siendo el cudro de cuents y ls definiciones y relciones contbles guí pr l elborción de ls cuents nules. 10. Qué principios contbles hcen referenci l trtmiento de los gstos y de los ingresos? Desrroll dos de estos principios. Hcen referenci l trtmiento de los gstos y de los ingresos los siguientes principios: Principio de prudenci, principio del devengo, principio de correlción de Ingresos y Gstos y principio de no compensción. Principio del devengo. L imputción de ingresos y gstos deber hcerse en funcionen de l corriente rel de bienes y servicios que los mismos representn y con independenci del momento en que se produzc l corriente monetri o finncier derivd de ellos. 71

72 Principio de no compensción. Slvo que un norm dispong de form expres lo contrrio, no podrán compensrse ls prtids de gstos e ingresos, y se vlorrán seprdmente los elementos integrntes de ls cuents nules. 11. Qué principios contbles hcen referenci l trtmiento de ctivos y psivos? Desrroll dos de estos principios. Hcen referenci l trtmiento de ctivos y psivos los siguientes principios: Principio del precio de dquisición y principio de no compensción. Principio del precio de dquisición. Como norm generl, todos los bienes y derechos se contbilizrán por su precio de dquisición o coste de producción, slvo cundo se utoricen, por disposición legl, rectificciones l mismo. Principio de no compensción. Slvo que un norm dispong de form expres lo contrrio, no podrán compensrse ls prtids de gstos e ingresos, y se vlorrán seprdmente los elementos integrntes de ls cuents nules. 12. Cuál es el principio que debe prevlecer en cso de conflicto con otros principios contbles? No existe un prevlenci predetermind de un principio sobre los demás, por lo que, en los csos de conflicto entre principios contbles, deberá prevlecer el que mejor conduzc que ls cuents nules expresen l imgen fiel del ptrimonio, de l situción finncier y de los resultdos de l empres. 13. Qué debe perseguir l contbilidd de l empres por encim, incluso, de culquier principio contble? L contbilidd tiene como objetivo que ls cuents nules expresen l imgen fiel del ptrimonio, de l situción finncier y de los resultdos de l empres. 14. En qué grupos del Pln Generl de Contbilidd figurn subgrupos o cuents en cuy denominción prece l expresión de «prtes vinculds» o «empress del grupo y socids»? Grupos 1, 2, 4, 5, 6, 7, 8 y 9 (en todos los grupos excepto el grupo 3). 15. Nombr cinco cuents que contengn l expresión de «empress del grupo y socids». 403 Proveedores, empress del grupo. 404 Proveedores, empress socids. 433 Clientes, empress del grupo. 434 Clientes, empress socids. 891 Deterioro de prticipciones en el ptrimonio, empress del grupo. 16. Cuál es l estructur que prece en l quint prte del PGC y se repite l bordr cd uno de los grupos, subgrupos y cuents? Denominción del grupo Definición del grupo Denominción del subgrupo Cuents que integrn el subgrupo Definición del subgrupo Incorporción en ls cuents nules Incorporción en ls cuents nules 72

73 Relciones contbles: movimiento (motivos de crgo y bono y correspondientes contrprtids) Denominción de l cuent: Definición de l cuent Ejemplos o indicciones relciondos con su contenido Incorporción en ls cuents nules Relciones contbles: movimiento 17. Qué informción ofrecen ls relciones contbles en l quint prte del Pln Generl de Contbilidd? Ls relciones contbles describen los motivos más comunes o generles de crgo y bono de ls cuents de tres cifrs, sin gotr ls posibiliddes que cd un de ells dmite. 18. Qué informción ofrecen ls norms de vlorción que se desrrolln en l segund prte del Pln Generl de Contbilidd? Ls norms de vlorción contienen los criterios y regls de plicción operciones o hechos económicos, sí como diversos elementos ptrimoniles. 19. A qué principios y norms de contbilidd generlmente ceptdos hce referenci el PGC en l últim prte de su mrco conceptul? Código de comercio y restnte legislción mercntil. Los plnes generles de contbilidd y sus dptciones sectoriles. Norms de desrrollo en mteri contble del ICAC. El resto de legislción que se específicmente plicble. PRÁCTICA PROFESIONAL PÁGS Contbilizción de operciones del ejercicio En el trbjo que desempeñmos en el deprtmento de dministrción, llevmos l contbilidd de l empres TRAMEL, S.A. de nuestro grupo empresril. Debemos efectur los registros contbles correspondientes l desrrollo del ciclo contble completo del ejercicio 2013, tendiendo ls operciones que reliz durnte ese periodo. L empres TRAMEL, S.A., present fech 01/01/2013, el siguiente blnce inicil: 73

74 74

75 75

76 76

77 77

78 78

79 79

80 80

81 81

82 82

83 BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS CUENTAS SUMAS SALDOS Código Denominción DEBE HABER DEUDOR ACREEDOR (210) Terrenos y bienes nturles , ,70 (211) Construcciones , ,00 (216) Mobilirio , ,12 (217) Equipos pr procesos de Informción , ,26 (218) Elementos de trnsporte , ,00 (430) Clientes , , ,00 (431) Clientes, efectos comerciles cobrr , ,46 (300) Mercderís , , ,00 (565) Finzs constituids c. p , ,50 (460) Anticipos de remunerciones 4 600, ,00 500,00 (407) Anticipos proveedores 1 700, ,00 (570) Cj, , , ,87 (572) Bncos c/c , , ,11 (540) Inversiones finnc. c.p. en instrumentos de ptrimonio 6 000, ,00 (100) Cpitl socil , ,62 (1141) Reservs esttutris , ,84 (170) Deuds l.p. con E.C , ,60 (175) Efectos pgr l.p , ,00 (400) Proveedores , , ,00 (523) Proveed. de inmov. c.p , ,00 (410) Acreedores por p. servicios 1 682, ,50 288,00 83

84 (525) Efectos pgr c.p , ,00 (520) Deuds c.p. con E.C , ,40 (438) Anticipos de clientes 2 500, ,00 (173) Proveedores inmoviliz. l.p , ,00 (401) Proveedores efectos comerciles pgr , ,00 (476) Org. de l Seg. Socil creed , ,22 (4009) Proveedores, fcturs pendientes de recibir 1 000, ,00 (600) Comprs de mercderís , ,00 (640) Sueldos y slrios , ,00 (642) Seg. Socil crgo de l empres 8 235, ,22 (623) Serv. de prof. independientes 210,00 210,00 (708) Devoluciones de vents y operciones sim , ,00 (622) Reprciones y conservción 576,00 576,00 (610) Vrición de ex. mercderís , , ,00 (700) Vents de mercderís , ,00 TOTAL , , , ,28 84

85 85

86 86

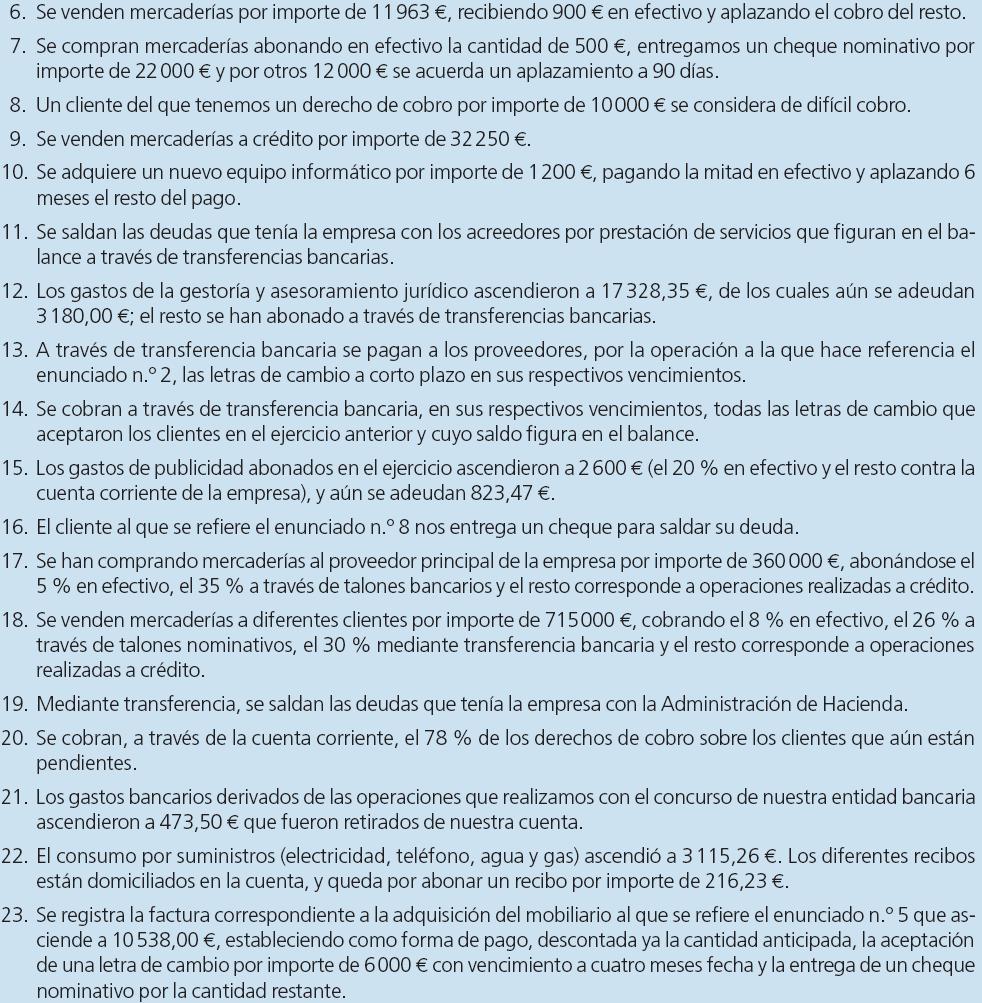

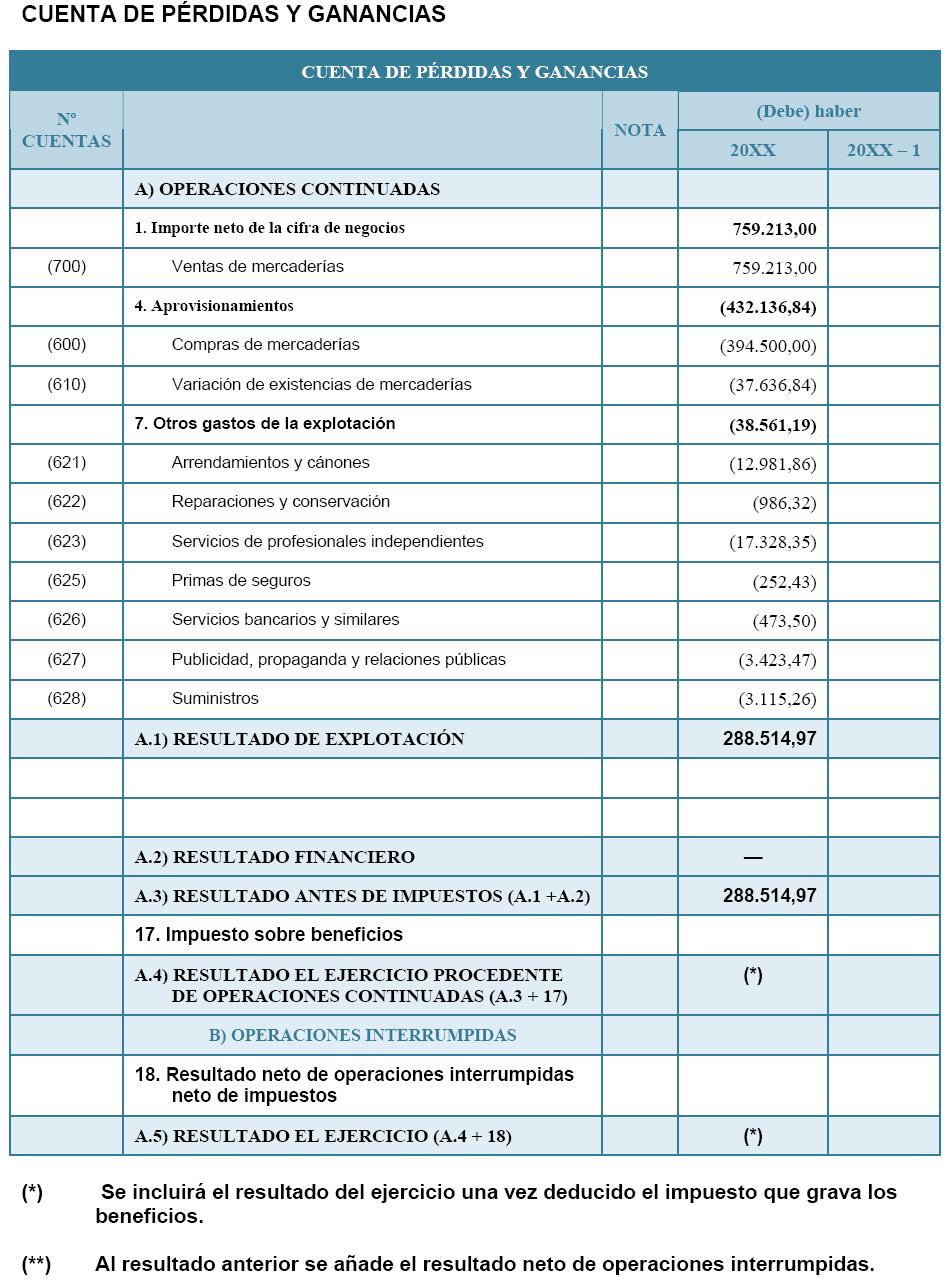

87 CUENTA DE PÉRDIDAS Y GANANCIAS Nº CUENTA (700) (708) (600) (610) (640) (642) (622) (623) A) OPERACIONES CONTINUADAS 1. Importe neto de l cifr de negocios Vents de mercderís Devoluciones de vents y operciones similres 4. Aprovisionmientos Compr de mercderís Vrición de existencis de mercderís 6. Gstos de personl Sueldos y slrios Seguridd socil crgo de l empres 7. Otros gstos de explotción Reprciones y conservción Servicios de profesionles independientes NOTA (DEBE) HABER 200X 200X ,00 (1 687,00) ( ,00) (70 677,00) (81 400,00) (8 235,22) (576,00) (210,00) A.1) RESULTADO DE EXPLOTACIÓN ,78 A.2) RESULTADO FINANCIERO ,78 A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2) , Impuesto sobre beneficios A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A ) (*) B) OPERACIONES INTERRUMPIDAS 18. Resultdo neto de operciones interrumpids neto de impuestos A.5) RESULTADO DEL EJERCICIO (**) (A ) (*) Se incluirá el resultdo del ejercicio un vez deducido el impuesto que grv los beneficios. (**) Al resultdo nterior se ñde el resultdo neto de operciones interrumpids. 87

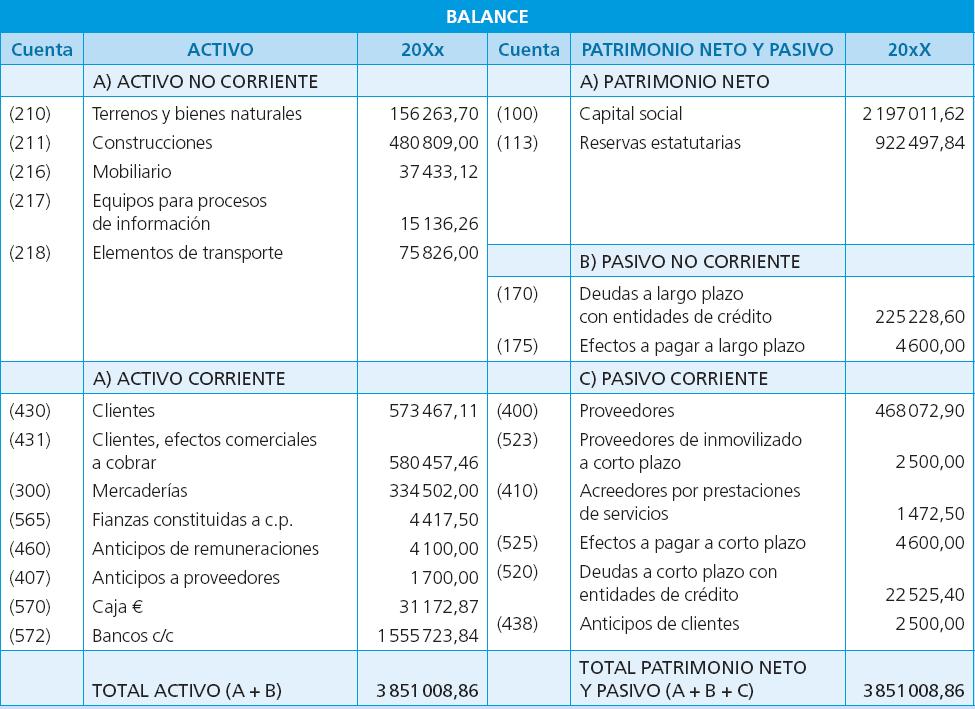

88 BALANCE DE SITUACIÓN FINAL CUENTA ACTIVO 200X CUENTA A) ACTIVO NO CORRIENTE PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO 200X (210) (211) (216) (217) (218) Terrenos y bienes nturles Construcciones Mobilirio Equipos pr procesos de informción Elementos de trnsporte , , , , ,00 (100) (1141) (129) Cpitl socil Reservs esttutris Resultdo del ejercicio B) PASIVO NO CORRIENTE , , ,78 (170) (173) (175) Deuds lrgo plzo con entiddes de crédito Proveedores inmovilizdo l. p Efectos pgr l. p , , ,00 B) ACTIVO CORRIENTE C) PASIVO CORRIENTE (430) (300) (460) (540) (570) (572) Clientes Mercderís Anticipos de remunerciones Inversiones finnciers c.p. en instrumentos de ptrimonio Cj Bncos c/c , ,00 500, , , ,11 (400) (400) (410) (476) Proveedores Proveedores, efectos comerciles pgr Acreedores por prestción de servicios Orgnismos de l Seguridd Socil creedores , ,00 288, ,22 TOTAL ACTIVO (A + B) ,06 TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) ,06 88

89 UNIDAD 6: SISTEMA FISCAL ESPAÑOL ACTIVIDADES PÁG En qué se diferencin los tres tributos estudidos: ts, contribución e impuesto? Ts: modlidd de tributo, y por lo tnto, obligción legl y pecuniri, estblecid en fvor de un ente público en régimen de derecho público, cuyos destintrios mnifiestn un cpcidd económic consistente en l utilizción privtiv o provechmiento especil del dominio público, o en l recepción de servicios o de ctividdes dministrtivs relizds en régimen de derecho público, que se refiern, fecten o beneficien de modo prticulr dichos destintrios. Contribución: tributo cuyo hecho imponible consiste en l obtención por el obligdo tributrio de un beneficio o de un umento de vlor de sus bienes como consecuenci de l relizción de obrs públics o del estblecimiento o mplición de servicios públicos. Impuesto: obligción legl y pecuniri estblecid en fvor de un ente público, cuyos destintrios mnifiestn un cpcidd económic crcterizd negtivmente por l usenci de ctución dministrtiv y positivmente por grvr su rent, ptrimonio o consumo. ACTIVIDADES FINALES PÁG Indic l menos tres crcterístics de los tributos. Son un obligción, pues existe un creedor y un deudor. Son un obligción legl, pues deben estblecerse con rreglo l ley. Tienen crácter pecunirio, esto es, l obligción puede evlurse en dinero. 2. Cuáles son ls diferencis más significtivs entre contribuciones especiles y tss? L principl diferenci reside en el hecho imponible, puesto que en ls contribuciones especiles éste consiste en l obtención por el obligdo tributrio de un beneficio o de un umento del vlor de sus bienes como consecuenci de l ctividd de l dministrción, mientrs que en ls tss no se requiere un producción de beneficio sino que se originn por l mer ctividd de l Administrción. 3. Siguiendo el criterio de clsificción «temporl» de los impuestos, define los impuestos periódicos. Son quellos impuestos en que l situción que se describe en el hecho imponible tiende reiterrse o prolongrse en el tiempo. Impuesto de crácter periódico es por ejemplo el IRPF, porque l rent se produce normlmente de mner continud lo lrgo de un tiempo más o menos prolongdo. 4. Es lo mismo «devengo del impuesto» que «devengo de l deud»? Rzon l respuest. No, puesto que el devengo del impuesto únicmente determin el momento prtir del cul el impuesto puede exigirse por el ente público creedor, mientrs que el devengo de l deud determin el momento en que el ente público creedor hce efectiv su potestd y exige l deud tributri o estblece un plzo pr hcerlo. 5. Indic l menos tres impuestos directos y otros tres indirectos. Directos: Impuesto sobre l Rent de ls Persons Físics. Impuesto sobre Socieddes. Impuesto sobre el Ptrimonio. 89

90 Impuesto de Sucesiones y Donciones Indirectos: Impuesto sobre el Vlor Añdido (IVA) Impuesto de Trnsmisiones Ptrimoniles y Actos Jurídicos Documentdos Impuestos Especiles. Derechos Aduneros. 6. Quién es el sujeto psivo en ls contribuciones especiles? Ls persons beneficids por l relizción de ls obrs o por el estblecimiento o mplición de los servicios locles que originen l obligción de contribuir. 7. Cómo se determin l cuot tributri en ls tss? El importe de l ts, se fijrá teniendo en cuent el vlor de mercdo o el de l utilidd derivd del provechmiento especil del dominio público; o el coste rel o previsible del servicio o ctividd de que se trte o, en su defecto, del vlor de l prestción recibid. El importe de ls tss que estblezc un ente público no deberá superr el coste del servicio y respetrá l cpcidd económic del sujeto psivo. 8. Indic ls diferencis entre «bse imponible» y «bse liquidble». L bse imponible es l mgnitud que result de l medición o vlorción del hecho imponible, mientrs que l bse liquidble es l mgnitud resultnte de prcticr, en su cso, en l bse imponible ls reducciones estblecids en l Ley. 9. Qué regímenes especiles tributrios existen en Espñ? El Régimen de Concierto del Pís Vsco y el Régimen de Convenio de Nvrr. El Régimen especil de Cnris en los impuestos que grvn el consumo. El Régimen de Ceut y Melill en que no se plic el IVA y lgunos de los Impuestos especiles. 10. Se plic el IVA en Cnris? No; se plic el Impuesto Generl Indirecto Cnrio (IGIC). 11. Qué impuestos están obligdos exigir los Ayuntmientos? Impuestos sobre Bienes Inmuebles. Impuestos sobre Actividdes Económics Impuesto sobre Vehículos de Trcción Mecánic. 12. Cuál es el hecho imponible del Impuesto sobre ctividdes económics? El ejercicio de ctividdes empresriles, profesionles y rtístics, se ejerzn o no en locl determindo y se encuentren o no especificds en ls trifs. 13. Visit l págin web de tu Ayuntmiento y clsific los distintos tributos que gestion. Respuest libre. 90

91 14. Qué tipo de tributo es el impuesto sobre socieddes? Es un impuesto directo que grv l rent de ls entiddes jurídics. 15. Cuándo se deveng el IRPF? Se estblece el 31 de diciembre de cd ño, momento que se conoce como devengo del impuesto. 16. Clsific los distintos tributos que tiene estblecidos por competenci tu Comunidd Autónom. Respuest libre que estrá en función del lugr de residenci del lumno. 17. Cuáles son ls diferencis entre un impuesto instntáneo o periódico? En los impuestos periódicos l situción que se describe en el hecho imponible tiende reiterrse o prolongrse en el tiempo. Por ejemplo el IRPF, porque l rent se produce normlmente de mner continud lo lrgo de un tiempo más o menos prolongdo. En los impuestos instntáneos dich situción se mnifiest con un dimensión temporlmente concret, no existe el periodo impositivo. Por ejemplo es el que grv ls trnsmisiones hereditris que se producen en el momento del fllecimiento del cusnte. 18. Indic ls diferencis entre impuestos personles y reles. Son impuestos personles quellos cuyo hecho imponible se describe en sus norms reguldors con referenci un person. En los impuestos reles l descripción del hecho imponible se reliz hciendo referenci unos concretos bienes, derechos o ctividdes. Por ejemplo el IRPF, el impuesto sobre socieddes y el impuesto sobre el ptrimonio. 19. Cit lgún ejemplo de ts esttl, de un Comunidd Autónom y de un Ayuntmiento. Esttl: ts por expedición de certificciones registrles. Comunidd utónom: tss universitris. Ayuntmiento: ts por prestción del servicio de gestión de residuos urbnos. 20. Qué tipo de tributo es el IVA? Es un impuesto indirecto sobre el consumo. 21. Cómo se determin l bse imponible? L bse imponible es l mgnitud que result de l medición o vlorción del hecho imponible. Es l bse del impuesto sobre l que se plic el tipo impositivo. 22. Es lo mismo cuot tributri que deud tributri? No es lo mismo. L cuot tributri es l cifr, coeficiente o porcentje que se plic l bse liquidble pr obtener como resultdo l cuot íntegr. L deud tributri estrá constituid por l cuot o cntidd ingresr que resulte de l obligción tributri principl o de ls obligciones de relizr pgos cuent. 91

, ls dquisiciones inter vivos (donciones) y l percepción de cntiddes por los beneficirios de contrtos de seguros sobre l vid,")

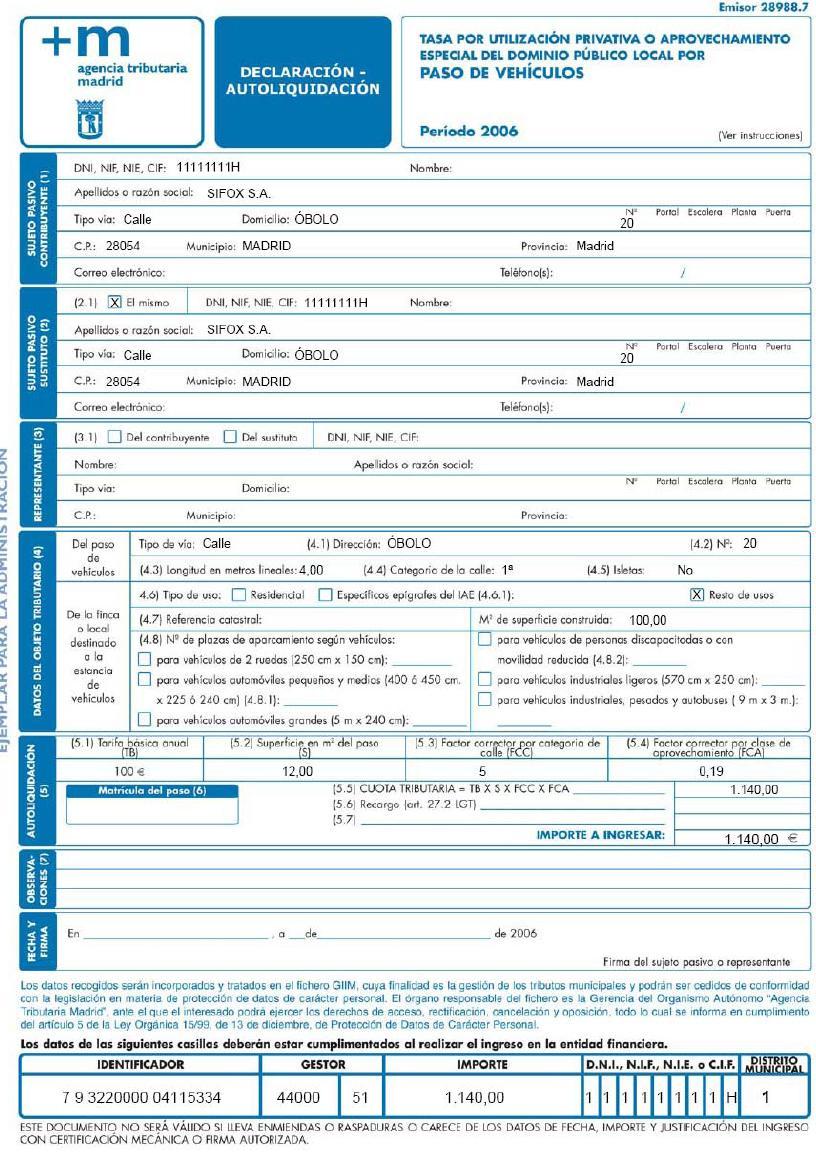

92 23. Cuál es el hecho imponible en el impuesto sobre sucesiones y donciones? El hecho imponible brc ls dquisiciones ptrimoniles mortis cus (herencis), ls dquisiciones inter vivos (donciones) y l percepción de cntiddes por los beneficirios de contrtos de seguros sobre l vid, cundo el contrtnte se person distint del beneficirio. 24. Se plic el IVA en Ceut y Melill? No. Ceut y Melill no form prte del territorio de plicción del IVA. 25. Qué grv el impuesto sobre socieddes? El impuesto sobre socieddes grv l rent de ls entiddes jurídics, procedente de: Los rendimientos de ctividdes económics. Los rendimientos derivdos de culquier elemento ptrimonil no fecto ctividdes económics. Los incrementos ptrimoniles. PRÁCTICA PROFESIONAL PÁGS Ts por pso de vehículos 92

93 93

94 UNIDAD 7: EL IMPUESTO SOBRE EL VALOR AÑADIDO (I) ACTIVIDADES PÁG Determin si constituyen hecho imponible: L vent de un utomóvil un empres frnces. L vent de mquinri un empres de EE. UU. L compr de ordendores un empres itlin. L vent de un utomóvil un empres frnces es un operción exent (entreg intrcomunitri) y, unque constituye hecho imponible (operción sujet), no se le repercute el IVA. L vent de mquinri un empres de EE.UU. tmbién es un operción exent, en este cso es un exportción; unque constituye hecho imponible (operción sujet) no se le repercute el IVA. L compr de ordendores un empres itlin es un dquisición intrcomunitri y por tnto un operción sujet l que se le repercutirá en IVA correspondiente. Ls tres operciones constituyen hecho imponible l ser operciones sujets unque ls dos primers están exents. ACTIVIDADES PÁG L empres Suministros Grcí, S.L., vende Fruterí Ernesto los siguientes productos (en E): kg. de mndrins kg. de ptts Trnsporte Descuento Clcul l bse imponible, tipo y cuot de IVA. El tipo plicble será el vigente en el momento del devengo y según el objeto de l operción: Mndrins 300 Ptts 60 Descuento -70 Trnsporte 72 Bse imponible 402 Tipo de IVA 4% Cuot 16,08 3. Un prticulr compr un piso de nuev construcción en enero por El piso se entregrá en noviembre. Los pgos relizr son: Febrero: y de intereses. Noviembre: Diciembre: y de intereses. 94