Inclusión Financiera y Transparencia a través de los Burós de Información Crediticia

|

|

|

- Emilia Quintana Soto

- hace 8 años

- Vistas:

Transcripción

1 Inclusión Financiera y Transparencia a través de los Burós de Información Crediticia Raúl Angulo Z. Gerente General de INFOCRED BIC S.A. Cochabamba, Noviembre 2013

2 Contenido El buró de información crediticia y la inclusión financiera La experiencia de Infocred BIC S.A. Desafíos.

3 Rol del Buró de Información Crediticia Los BIC s desempeñan un rol relevante en el funcionamiento del Sistema Financiero, dado que apoyan la adecuada gestión de riesgos: Son una herramienta fundamental en la estrategia de inclusión financiera, a través del desarrollo del historial crediticio de las personas. Identificar a los buenos pagadores para que accedan más y mejores fuentes de financiamiento. Permite la construcción de herramientas que ayudan a disminuir el riesgo de sobreendeudamiento que sirve a su vez como protección a los clientes. Proporcionar a las entidades financieras productos de valor agregado.

4 Inclusión Financiera La información de los burós de información crediticia debe contener información positiva y negativa. Los BIC s permiten la construcción de herramientas que ayudan a disminuir el riesgo de sobrendeudamiento Brindar a las entidades financieras herramientas de alerta temprana respecto al comportamiento de su portafolio de créditos y el comportamiento de sus clientes en el sistema. Desarrollo de productos en base a las necesidades de las entidades y sus clientes. Educación financiera conjunta con las IMF.

5 Experiencia de Infocred BIC S.A.

6 Experiencia de Infocred BIS S.A. La idea de constituir un buró de información crediticia se presenta a fines del siglo pasado cuando las entidades más importantes de microfinanzas en Bolivia se dan cuenta de que sus clientes buscaban financiamiento tanto en las entidades reguladas como en las no reguladas, ocasionando sobrendeudamiento y altas tasas de morosidad en el sistema. A raíz de este problema las asociaciones gremiales de estas entidades se ponen de acuerdo y deciden crear un Buró de Información Crediticia que les permita prevenir el problema del sobre endeudamiento de sus clientes y les proporcione información oportuna en la toma de decisiones. Proceso acompañado por el cambio de la Ley de Bancos el año 2000 que genera la coyuntura para la creación de este tipo de instituciones.

7 Bajo la actual Ley de Bancos El BIC tiene el objetivo de identificar adecuadamente al titular, conocer su nivel de endeudamiento y su nivel de riesgo. Las fuentes de información crediticia a las cuales podemos acceder son: - Central de Información de Riesgo Crediticio (CIRC) de la ASFI, referida a operaciones de microcrédito y créditos de consumo únicamente y otras relacionadas con la capacidad de pago del titular.

de la ASFI, referida a operaciones de microcrédito y créditos de consumo")

8 Nuestros Accionistas Entidades no reguladas Entidades Reguladas 35% 35% 30% Entidad Financiera de segundo piso

9

10 FUENTES DE INFORMACIÓN - USUARIOS Casas Comerciales OTROS Bancos IFD BIC Mutuales FFPs Cooperativas Registros Públicos

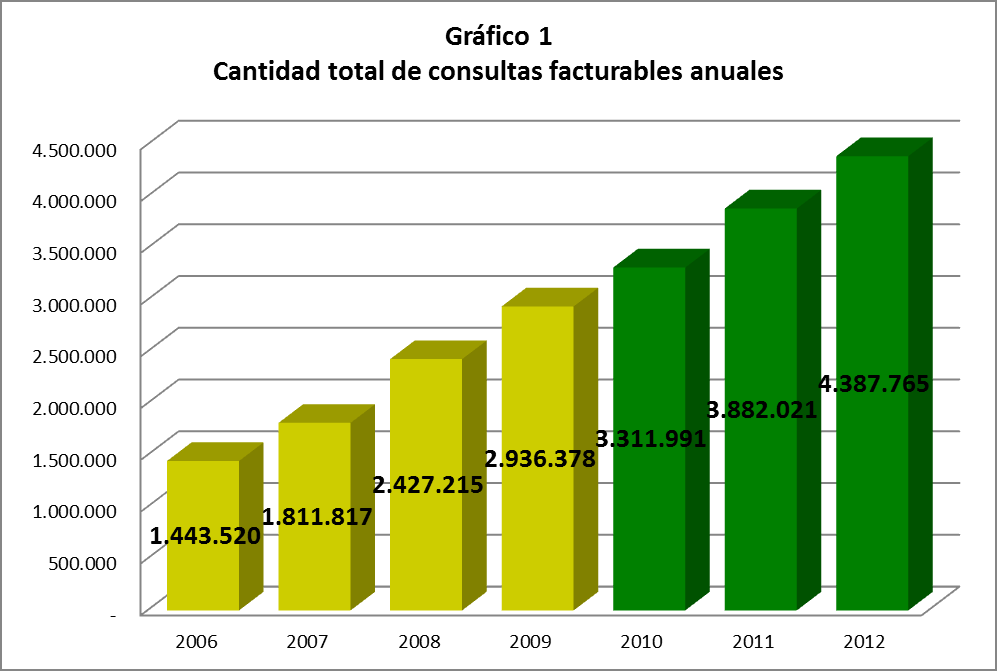

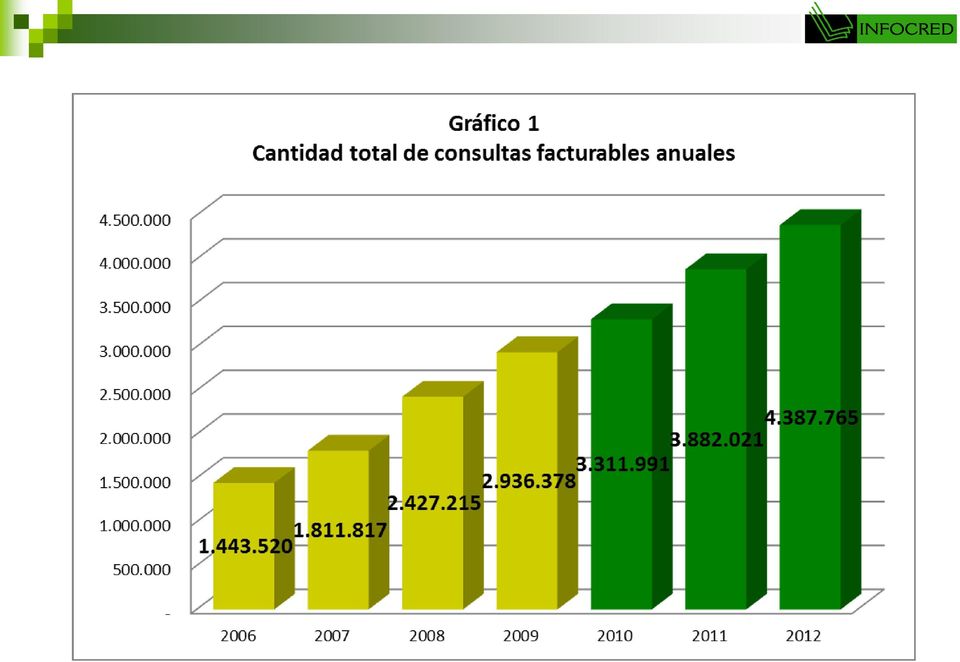

11 2004 Consultas BIC EVOLUCIÓN DE INFOCRED 2005 Consultas BIC Revisión Masiva de Cartera 2006 Consultas BIC Revisión Masiva de Cartera 2013 Consultas BIC RMC SMS - SAT Analista de créditos Infocred Argentina Ampliación Bases de Datos Infocred Identidad 2007 Consultas BIC Revisión Masiva de Cartera Consultas SMS Sistema Alerta Temprana 2009 Consultas BIC RMC SMS - SAT Score de Buró Analista de créditos 2012 Consultas BIC RMC SMS - SAT Score de Buró Analista de créditos Infocred Argentina

12 Clientes Entidades bajo supervisión de la ASFI 121: 119 Otras Entidades Financieras: 89 Casas Comerciales: 52 Total Clientes Activos: 260 Personas Reportadas: Crecimiento de cartera de Dic 2012 a Sept 2013: Mercado 9% - Infocred 7%. Crecimiento Créditos de Consumo y Microcrédito Dic 2012 a Sept 2013: Mercado 8% - Infocred 7%

13

14

15 Productos y Servicios Infocred BIC S.A.

16 Valor Agregado PRODUCTOS DE VALOR AGREGADO Sistemas Decisionales Información Analítica Información Básica Tiempo/Beneficios

17 Consultas Reporte de información crediticia que contiene datos demográficos, información de deuda en entidades financieras reguladas y no reguladas y casas comerciales. Revisión Masiva de Cartera: Herramienta que permite informar a las entidades sobre la deuda compartida, que son a su vez clientes de otras entidades financieras, permitiéndoles así prevenir la mora y tomar acciones correctivas oportunas. Sistema de Alerta Temprana: Herramienta que permite realizar un monitoreo automático diario de la cartera de clientes de su entidad, reportándole, vía correo electrónico, cualquier actividad y/o variaciones de sus clientes en el mercado financiero, facilitándole de esta manera la toma de acciones preventivas y un mejor seguimiento de su cartera de créditos.

18 Consultas SMS: Herramienta desarrolla para que los usuarios del sistema puedan realiza consultas individuales desde su celular, agilizando la operación crediticia. Líneas dedicadas: El servicio de acceso por Línea Dedicada proporciona a nuestros clientes una conexión permanente a nuestro sitio web a través de un circuito digital dedicado, ofreciéndoles así una solución de conectividad rápida y permanente. Score de Buro Infocred desarrolló un sistema de score de buró, con el objetivo de pronosticar el hábito de pago de un titular a partir de su comportamiento histórico, creando valor agregado al reporte de consultas.

19 Política de internacionalización INFOCRED cuenta ya con una operación en Argentina bajo las características aplicadas en Bolivia. La tecnología que INFOCRED utiliza para prestar servicios a sus clientes es de bajo costo si se compara con las fuertes inversiones que los burós de crédito tradicionales han realizado para ofrecer los mismos servicios pero a otro nicho de mercado. Una inversión menor permite tener costos fijos mas bajos y, por consiguiente, precios para el usuario también menores. En concreto, basados en la experiencia adquirida en el mercado boliviano y el desarrollo de diferentes soluciones para el procesamiento de datos y la generación de consultas, nuestro interés es el de constituir Burós de Información Crediticia en aquellos países donde las micro finanzas están en proceso de desarrollo y requieren de un socio estratégico que aporte además de dinero el know how y la tecnología.

20 Desafíos.

21 Nuestros desafíos La Nueva Ley de Servicios Financieros nos permite ampliar nuestros productos y servicios mediante: - Conformar bases de datos y distribuir información procesada correspondiente a obligaciones de carácter económico, financiero y comercial, de las personas naturales y jurídicas, de registros, de fuentes legítimas y fidedignas públicas y privadas, de acceso no restringido o reservado al público en general. - Desarrollar e implementar modelos de gestión de riesgos en la actividad financiera (Modelos analítico predictivos). - Almacenar información estadística sectorial y por ramas de actividad, y elaborar estudios y análisis sobre mercados potenciales y sus riesgos inherentes u otros criterios.

22 Nuestros desafíos Aportar a la inclusión de clientes de zonas rurales, generando información y herramientas de análisis (Ej. créditos agropecuarios). Convenio con el SEGIP que nos permitirá: - Contrastación masiva de Bases de Datos con el SEGIP - Intermediar entre nuestros clientes y el SEGIP para la emisión del Certificado de Identidad Infocred Identidad. Apoyar a las IMF a optimizar sus procesos, ampliar la cobertura de sus servicios y reducir sus costos a través de la tecnología móvil. En base a nuestra información contribuir a generar perfiles de riesgos de las zonas rurales. Innovación de productos y servicios.

23 Yo hago lo que usted no puede, y usted hace lo que yo no puedo. Juntos podemos hacer grandes cosas. Madre Teresa de Calcuta

24 Raúl Angulo Z.

Seguimiento de Clientes

Seguimiento de Clientes La Paz, 20 de agosto 2015 Raúl Angulo Gerente General Derechos reservados prohibida la reproducción parcial o total Antecedentes La idea de constituir una central de riesgos privada

Seguimiento de Clientes La Paz, 20 de agosto 2015 Raúl Angulo Gerente General Derechos reservados prohibida la reproducción parcial o total Antecedentes La idea de constituir una central de riesgos privada

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

Presentación: El Rol y Beneficio del proveedor De información respecto al cumplimiento de la Ley de Burós De información crediticia

Presentación: El Rol y Beneficio del proveedor De información respecto al cumplimiento de la Ley de Burós De información crediticia MARCO LEGAL BURÓS DE INFORMACIÓN CREDITICIA BUROS DE INFORMACIÓN CREDITICIA

Presentación: El Rol y Beneficio del proveedor De información respecto al cumplimiento de la Ley de Burós De información crediticia MARCO LEGAL BURÓS DE INFORMACIÓN CREDITICIA BUROS DE INFORMACIÓN CREDITICIA

Superfinanciera, Primera en Transparencia. Superfinanciera, Primera en Transparencia

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

Integración de mercados de capital en la Alianza del Pacífico: el rol de los fondos de pensiones

Integración de mercados de capital en la Alianza del Pacífico: el rol de los fondos de pensiones Guillermo Arthur E. Presidente FIAP Santiago, Marzo 11, 2015 Fondos de Pensiones en la Alianza del Pacífico

Integración de mercados de capital en la Alianza del Pacífico: el rol de los fondos de pensiones Guillermo Arthur E. Presidente FIAP Santiago, Marzo 11, 2015 Fondos de Pensiones en la Alianza del Pacífico

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Bancos Cooperativas abiertas Mutuales de ahorro y crédito Fondos financieros privados Cooperativas cerradas con licencia de funcionamiento

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Boletín 14 Mapa de Instituciones Financieras de Desarrollo de América Latina que brindan Financiamiento Rural

Boletín 14 Mapa de Instituciones Financieras de Desarrollo de América Latina que brindan Financiamiento Rural Las instituciones financieras de desarrollo latinoamericanas que ofrecen financiamiento al

Boletín 14 Mapa de Instituciones Financieras de Desarrollo de América Latina que brindan Financiamiento Rural Las instituciones financieras de desarrollo latinoamericanas que ofrecen financiamiento al

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

Panel 6: Grupo de Trabajo Gestión de Innovación de PYMES y Agrupamientos Productivos

Promoviendo la Relación de la Universidad con el mundo productivo en el espacio ALCUE Panel 6: Grupo de Trabajo Gestión de Innovación de PYMES y Agrupamientos Productivos Santiago de Chile 22 Octubre 2013

Promoviendo la Relación de la Universidad con el mundo productivo en el espacio ALCUE Panel 6: Grupo de Trabajo Gestión de Innovación de PYMES y Agrupamientos Productivos Santiago de Chile 22 Octubre 2013

2º taller sobre Remesas y Educación financiera en La Paz, Bolivia, 8 y 9 de Noviembre de 2014.

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Fortalecimiento del diálogo y de la cooperación entre la Unión Europea (UE) y América Latina y el Caribe (ALC) para el establecimiento de modelos de gestión sobre migración y políticas de desarrollo www.migracion-ue-alc.eu

Entérese ENTIDADES DE LA RED DE EMPRENDIMIENTO Y MICROCREDITO

Entérese ENTIDADES DE LA RED DE EMPRENDIMIENTO Y MICROCREDITO Prestamos para todo tipo de negocio: Tiendas, negocio de transporte, cafeterías, restaurantes, peluquerías, almacenes, negocios en casa, ferreterías

Entérese ENTIDADES DE LA RED DE EMPRENDIMIENTO Y MICROCREDITO Prestamos para todo tipo de negocio: Tiendas, negocio de transporte, cafeterías, restaurantes, peluquerías, almacenes, negocios en casa, ferreterías

Capítulo 9. El uso de las TIC por parte de los alumnos, más allá de las aulas

Capítulo 9 El uso de las TIC por parte de los alumnos, más allá de las aulas 9.1. Frecuencia con la que se conectan a internet fuera del horario lectivo y lugar de acceso... 9.2. Usos de las TIC más frecuentes

Capítulo 9 El uso de las TIC por parte de los alumnos, más allá de las aulas 9.1. Frecuencia con la que se conectan a internet fuera del horario lectivo y lugar de acceso... 9.2. Usos de las TIC más frecuentes

Boletín de Consultoría Gerencial

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Cómo financiar tu empresa Mauricio Molina Rodríguez

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

El Futuro de la Información Comercial en Chile. Consuelo Espinosa Marty Asesora Políticas Sectoriales - Ministerio de Hacienda

El Futuro de la Información Comercial en Chile Consuelo Espinosa Marty Asesora Políticas Sectoriales - Ministerio de Hacienda Contenidos Evaluación técnica Lineamientos Proyecto de Ley DIAGRAMA ACTUAL

El Futuro de la Información Comercial en Chile Consuelo Espinosa Marty Asesora Políticas Sectoriales - Ministerio de Hacienda Contenidos Evaluación técnica Lineamientos Proyecto de Ley DIAGRAMA ACTUAL

BOLETÍN 02 PERSPECTIVAS DE GÉNERO EN LAS MIPYMES DE LA REPÚBLICA DOMINICANA GÉNERO DE LOS PROPIETARIOS

Viernes 15 de Mayo 2015 BOLETÍN 02 PERSPECTIVAS DE GÉNERO EN LAS MIPYMES DE LA REPÚBLICA DOMINICANA Una de las formas más relevantes de evaluar dentro del sector MIPYMES, elementos como el empleo, nivel

Viernes 15 de Mayo 2015 BOLETÍN 02 PERSPECTIVAS DE GÉNERO EN LAS MIPYMES DE LA REPÚBLICA DOMINICANA Una de las formas más relevantes de evaluar dentro del sector MIPYMES, elementos como el empleo, nivel

Boletín de Finanzas Corporativas y Recuperaciones* Gestión basada en Valor

Espiñeira, Sheldon y Asociados No. 4-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección Introducción

Espiñeira, Sheldon y Asociados No. 4-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección Introducción

SOFOMES- Mejores prácticas en administración de portafolios de Crédito y Servicios de Financiamiento

SOFOMES- Mejores prácticas en administración de portafolios de Crédito y Servicios de Financiamiento AGENDA SOFOMES Entorno Actual Quién reporta a Buro de Crédito? Por qué Buro de Crédito? Proceso de análisis

SOFOMES- Mejores prácticas en administración de portafolios de Crédito y Servicios de Financiamiento AGENDA SOFOMES Entorno Actual Quién reporta a Buro de Crédito? Por qué Buro de Crédito? Proceso de análisis

Introducción al Marketing Estratégico y

Introducción al Marketing Estratégico y Operativo. SOSA OSORES, Hugo Damián (2013): Introducción al Marketing Estratégico y Operativo.. Documento de circulación interna. El marketing estratégico. Como

Introducción al Marketing Estratégico y Operativo. SOSA OSORES, Hugo Damián (2013): Introducción al Marketing Estratégico y Operativo.. Documento de circulación interna. El marketing estratégico. Como

Éxito Empresarial Publicación No.6 Octubre 2002

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

Es un proceso mediante el cual:

Es un proceso mediante el cual: Se identifican prioridades Se establecen metas financieras Se toman decisiones. Permite determinar el uso que se quiere dar al dinero. El dinero tiene tres fines: Gastar

Es un proceso mediante el cual: Se identifican prioridades Se establecen metas financieras Se toman decisiones. Permite determinar el uso que se quiere dar al dinero. El dinero tiene tres fines: Gastar

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

Análisis y Gestión del Riesgo de Crédito

Análisis y Gestión del Riesgo de Crédito GESTIÓN DE CRÉDITOS Es la principal actividad de una Cooperativa de Ahorro y Crédito. De donde se obtienen los mayores ingresos. Donde volcamos los mayores recursos

Análisis y Gestión del Riesgo de Crédito GESTIÓN DE CRÉDITOS Es la principal actividad de una Cooperativa de Ahorro y Crédito. De donde se obtienen los mayores ingresos. Donde volcamos los mayores recursos

Portafolio de Servicios INFIVALLE 2016

Portafolio de Servicios INFIVALLE 2016 Marcela Huertas Figueroa Gerente Marzo 15 / 2016 NOVEDADES: INFIVALLE, obtuvo: 1.Calificación de Riesgo Value & Risk Rating AA: Marzo 11 de 2016 2.Vigilancia especial

Portafolio de Servicios INFIVALLE 2016 Marcela Huertas Figueroa Gerente Marzo 15 / 2016 NOVEDADES: INFIVALLE, obtuvo: 1.Calificación de Riesgo Value & Risk Rating AA: Marzo 11 de 2016 2.Vigilancia especial

Intranet del Estado Uruguay 2007. Algunas ideas básicas

Intranet del Estado Uruguay 2007 Algunas ideas básicas Qué es la Intranet del Estado? La Intranet del Estado Uruguayo es el conjunto de infraestructura, servicios y estándares que hacen posible la Interoperabilidad

Intranet del Estado Uruguay 2007 Algunas ideas básicas Qué es la Intranet del Estado? La Intranet del Estado Uruguayo es el conjunto de infraestructura, servicios y estándares que hacen posible la Interoperabilidad

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

DESAFÍOS QUE DEBEN SER SUPERADOS PARA EL DESARROLLO DE LA AGRICULTURA FAMILIAR EN AMÉRICA LATINA Y EL CARIBE. (FAO)

") DESAFÍOS QUE DEBEN SER SUPERADOS PARA EL DESARROLLO DE LA AGRICULTURA FAMILIAR EN AMÉRICA LATINA Y EL CARIBE. (FAO) Desarrollo de la institucionalidad La existencia de una sólida institucionalidad para

DESAFÍOS QUE DEBEN SER SUPERADOS PARA EL DESARROLLO DE LA AGRICULTURA FAMILIAR EN AMÉRICA LATINA Y EL CARIBE. (FAO) Desarrollo de la institucionalidad La existencia de una sólida institucionalidad para

A. CIFRAS SIGNIFICATIVAS

A. CIFRAS SIGNIFICATIVAS A continuación se muestran el Estado Consolidado de Situación Financiera y el Estado Consolidado del Resultado correspondientes al periodo finalizado el 30 de septiembre de 2011.

A. CIFRAS SIGNIFICATIVAS A continuación se muestran el Estado Consolidado de Situación Financiera y el Estado Consolidado del Resultado correspondientes al periodo finalizado el 30 de septiembre de 2011.

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Cuestionario. Manejo de Conflictos de Interés en Corredoras de Bolsa

Cuestionario Manejo de Conflictos de Interés en Corredoras de Bolsa Nota: A efectos de este cuestionario se entienden por actividades que desarrolla la corredora tanto las que ésta realiza por sí misma,

Cuestionario Manejo de Conflictos de Interés en Corredoras de Bolsa Nota: A efectos de este cuestionario se entienden por actividades que desarrolla la corredora tanto las que ésta realiza por sí misma,

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

Instituto Salvadoreño de Desarrollo Municipal

Instituto Salvadoreño de Desarrollo Municipal 2303 A. MARCO INSTITUCIONAL 1. Política Apoyar, asistir y recomendar a las municipalidades del país, técnicas administrativas, programas de capacitación y

Instituto Salvadoreño de Desarrollo Municipal 2303 A. MARCO INSTITUCIONAL 1. Política Apoyar, asistir y recomendar a las municipalidades del país, técnicas administrativas, programas de capacitación y

ENCUESTA EMPRESARIAL Clima de Negocios e Inversión en Bogotá 2014

ENCUESTA EMPRESARIAL Clima de Negocios e Inversión en Bogotá 2014 1 Contenido Situación y perspectivas de la economía de Bogotá. Situación y perspectivas de los factores internos de las empresas de Bogotá.

ENCUESTA EMPRESARIAL Clima de Negocios e Inversión en Bogotá 2014 1 Contenido Situación y perspectivas de la economía de Bogotá. Situación y perspectivas de los factores internos de las empresas de Bogotá.

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

INNOVATEUR CAPITAL, A.C. AVISO DE PRIVACIDAD

INNOVATEUR CAPITAL, A.C. AVISO DE PRIVACIDAD México, Diciembre 2011 1 DISPOSICIONES GENERALES. Debido a la reciente publicación en el Diario Oficial de la Federación el pasado 21 de diciembre del 2011,

INNOVATEUR CAPITAL, A.C. AVISO DE PRIVACIDAD México, Diciembre 2011 1 DISPOSICIONES GENERALES. Debido a la reciente publicación en el Diario Oficial de la Federación el pasado 21 de diciembre del 2011,

CASO 8. esarrollo de un sistema de información para una ONG con implicaciones éticas. Luz Amparo Acosta Salas. Casos

77 CASO 8 D esarrollo de un sistema de información para una ONG con implicaciones éticas Luz Amparo Acosta Salas Casos 78 EAN 79 Antecedentes L a Fundación Libertad en Colombia es una ONG, dedicada a brindar

77 CASO 8 D esarrollo de un sistema de información para una ONG con implicaciones éticas Luz Amparo Acosta Salas Casos 78 EAN 79 Antecedentes L a Fundación Libertad en Colombia es una ONG, dedicada a brindar

Resumen de las presentaciones del primer día sobre Municipalidades y DEL José Blanes

Martes 27 de mayo 2014 Matagalpa CEBEM Resumen de las presentaciones del primer día sobre Municipalidades y DEL José Blanes El conjunto de las exposiciones de Las asociaciones de municipalidades y municipios

Martes 27 de mayo 2014 Matagalpa CEBEM Resumen de las presentaciones del primer día sobre Municipalidades y DEL José Blanes El conjunto de las exposiciones de Las asociaciones de municipalidades y municipios

Quién está en buró de crédito?

El buró de crédito contrario a lo que muchos creen no es una lista negra ya que lo maneja es toda la información sobre la experiencia crediticia de las personas físicas y morales, sea una historia buena

El buró de crédito contrario a lo que muchos creen no es una lista negra ya que lo maneja es toda la información sobre la experiencia crediticia de las personas físicas y morales, sea una historia buena

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

LA PLANEACIÓN ESTRATÉGICA EN LA CÁMARA DE COMERCIO DE MAGANGUÉ PERIODO 2013-2019

LA PLANEACIÓN ESTRATÉGICA EN LA CÁMARA DE COMERCIO DE MAGANGUÉ PERIODO 2013-2019 MISIÓN Somos una entidad privada dedicada a la prestación de servicios registrales, formalización empresarial y la generación

LA PLANEACIÓN ESTRATÉGICA EN LA CÁMARA DE COMERCIO DE MAGANGUÉ PERIODO 2013-2019 MISIÓN Somos una entidad privada dedicada a la prestación de servicios registrales, formalización empresarial y la generación

4.2 Mecanismos de consulta. Recomendación

Complemento respuesta institucional Chile sobre Mecanismos para estimular la participación de la sociedad civil y de las organizaciones no gubernamentales en los esfuerzos destinados a prevenir la corrupción

Complemento respuesta institucional Chile sobre Mecanismos para estimular la participación de la sociedad civil y de las organizaciones no gubernamentales en los esfuerzos destinados a prevenir la corrupción

1. INTRODUCCIÓN. Está compuesto, por tanto, por múltiples elementos, que en el caso de España pueden resumirse como sigue:

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

Una estrategia de Juego Responsable en Espan a

Una estrategia de Juego Responsable en Espan a 1. Introducción La regulación del juego online en España va a suponer un momento trascendental tanto por su posible impacto en los participantes en los juegos

Una estrategia de Juego Responsable en Espan a 1. Introducción La regulación del juego online en España va a suponer un momento trascendental tanto por su posible impacto en los participantes en los juegos

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

De Banca Comunal a Crédito Individual

De Banca Comunal a Crédito Individual Por: Johnny Illanes R. La Paz, agosto de 2015 1 Quienes somos? CRECER, es una Asociación Civil sin fines de lucro fundada en Octubre de 1985 por Freedom From Hunger;

De Banca Comunal a Crédito Individual Por: Johnny Illanes R. La Paz, agosto de 2015 1 Quienes somos? CRECER, es una Asociación Civil sin fines de lucro fundada en Octubre de 1985 por Freedom From Hunger;

Gerencia de Comunicaciones e Imagen Institucional

Gerencia de Comunicaciones e Imagen Institucional Qué es cultura financiera? Cultura financiera es el conjunto de percepciones, ideas, actitudes y patrones de comportamiento de los miembros de una comunidad

Gerencia de Comunicaciones e Imagen Institucional Qué es cultura financiera? Cultura financiera es el conjunto de percepciones, ideas, actitudes y patrones de comportamiento de los miembros de una comunidad

INFORME DE RESULTADOS T0 T1 PROGRAMA EDUCACIÓN FINANCIERA 2013 FOSIS

INFORME DE RESULTADOS T0 T1 PROGRAMA EDUCACIÓN FINANCIERA 2013 FOSIS Agosto 2014 Departamento de Estudios, Evaluación y Gestión del Conocimiento - FOSIS 1 CONTENIDO I. DESCRIPCIÓN PROGRAMA EDUCACIÓN FINANCIERA...

INFORME DE RESULTADOS T0 T1 PROGRAMA EDUCACIÓN FINANCIERA 2013 FOSIS Agosto 2014 Departamento de Estudios, Evaluación y Gestión del Conocimiento - FOSIS 1 CONTENIDO I. DESCRIPCIÓN PROGRAMA EDUCACIÓN FINANCIERA...

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

1 Organizaciones no gubernamentales

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

Plan de Estudios. Maestría en Administración Bancaria

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación El programa de Maestría

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación El programa de Maestría

Exposición de Motivos

QUE REFORMA LOS ARTÍCULOS 20 Y 23 DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, A CARGO DEL DIPUTADO OMAR ANTONIO BORBOA BECERRA, DEL GRUPO PARLAMENTARIO DEL PAN El que suscribe, diputado

QUE REFORMA LOS ARTÍCULOS 20 Y 23 DE LA LEY PARA REGULAR LAS SOCIEDADES DE INFORMACIÓN CREDITICIA, A CARGO DEL DIPUTADO OMAR ANTONIO BORBOA BECERRA, DEL GRUPO PARLAMENTARIO DEL PAN El que suscribe, diputado

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización. Robert Hirth Presidente, COSO

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Informe de transparencia del sector fundacional andaluz

Informe de transparencia del sector fundacional andaluz Transparencia de las fundaciones en Internet Asociación de Fundaciones Andaluzas Elaborado por: D. Pablo Aguirre Díaz Octubre 2013 Índice Página

Informe de transparencia del sector fundacional andaluz Transparencia de las fundaciones en Internet Asociación de Fundaciones Andaluzas Elaborado por: D. Pablo Aguirre Díaz Octubre 2013 Índice Página

VERSION PARA COMENTARIOS

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

Contenido. Curso: Cómo vender por Internet

Contenido 1 Creación de una web internacional. La web 2.0. La tienda virtual.... 4 1.1 Antecedentes. Qué es Internet?... 4 2 La Web 2.0... 6 2.1 La Web 2.0 con ejemplos... 7 2.2 Tecnologías que dan vida

Contenido 1 Creación de una web internacional. La web 2.0. La tienda virtual.... 4 1.1 Antecedentes. Qué es Internet?... 4 2 La Web 2.0... 6 2.1 La Web 2.0 con ejemplos... 7 2.2 Tecnologías que dan vida

Sistemas de Calidad Empresarial

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Sobreendeudamiento: Riesgo y Prevención. Iris Villalobos Barahona Villalobos y Asociados. Guatemala

Sobreendeudamiento: Riesgo y Prevención Iris Villalobos Barahona Villalobos y Asociados. Guatemala Qué se puede hacer? Actuar de forma preventiva Sobreendeudamiento es diferente al riesgo de sobreendeudamiento

Sobreendeudamiento: Riesgo y Prevención Iris Villalobos Barahona Villalobos y Asociados. Guatemala Qué se puede hacer? Actuar de forma preventiva Sobreendeudamiento es diferente al riesgo de sobreendeudamiento

PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR MICROCRÉDITO

PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR MICROCRÉDITO SOBRE ENDEUDAMIENTO El sobre endeudamiento del microempresario es la excesiva deuda en relación a su flujo de

PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR MICROCRÉDITO SOBRE ENDEUDAMIENTO El sobre endeudamiento del microempresario es la excesiva deuda en relación a su flujo de

Gestión de Permisos. Documento de Construcción. Copyright 2014 Bizagi

Gestión de Permisos Documento de Construcción Gestión de Permisos 1 Tabla De Contenido Descripción del Proceso... 3 Factores Importantes En La Construcción Del Proceso... 4 Modelo de Datos... 4 Principales

Gestión de Permisos Documento de Construcción Gestión de Permisos 1 Tabla De Contenido Descripción del Proceso... 3 Factores Importantes En La Construcción Del Proceso... 4 Modelo de Datos... 4 Principales

INCUBACIÓN DE EMPRESAS: FACTORES CLAVE PARA EL ÉXITO. 25 Conferencia Anual de la Asociación de Incubadoras de Empresas en los Estados Unidos.

INCUBACIÓN DE EMPRESAS: FACTORES CLAVE PARA EL ÉXITO. Por: Ing. Claudia Ibarra Baidón Directora del Sistema Estatal de Emprendurismo De acuerdo con la NBIA i y desde una perspectiva operativa o procesal,

INCUBACIÓN DE EMPRESAS: FACTORES CLAVE PARA EL ÉXITO. Por: Ing. Claudia Ibarra Baidón Directora del Sistema Estatal de Emprendurismo De acuerdo con la NBIA i y desde una perspectiva operativa o procesal,

PORQUÉ SER SOCIO DE ASELA?

PORQUÉ SER SOCIO DE ASELA? El emprendimiento constituye un motor clave para el crecimiento y desarrollo de los países. En consecuencia, los emprendedores juegan un rol clave en la transición desde economías

PORQUÉ SER SOCIO DE ASELA? El emprendimiento constituye un motor clave para el crecimiento y desarrollo de los países. En consecuencia, los emprendedores juegan un rol clave en la transición desde economías

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

CAPÍTULO III. MARCO METODOLÓGICO. del Hotel y Restaurante El Mandarín S.A. de C.V. en la ciudad de San Miguel.

CAPÍTULO III. MARCO METODOLÓGICO. III.A. HIPÓTESIS. III.A.1. HIPÓTESIS GENERAL. H 1 La elaboración de un diseño de Plan Estratégico contribuye a mejorar la competitividad del Hotel y Restaurante El Mandarín

CAPÍTULO III. MARCO METODOLÓGICO. III.A. HIPÓTESIS. III.A.1. HIPÓTESIS GENERAL. H 1 La elaboración de un diseño de Plan Estratégico contribuye a mejorar la competitividad del Hotel y Restaurante El Mandarín

DE RESPONSABILIDAD GLOBAL

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

Gestión empresarial en tiempos modernos... 04. Principales problemáticas en la empresa...05. Consecuencias de los Problemas en la empresa...

1 Introducción En la actualidad solo el 15 % de las PYMES peruanas utilizan herramientas digitales en su negocio. La gestión empresarial de los tiempos actuales necesita que se tenga información precisa

1 Introducción En la actualidad solo el 15 % de las PYMES peruanas utilizan herramientas digitales en su negocio. La gestión empresarial de los tiempos actuales necesita que se tenga información precisa

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

Excelencia Actualizada. Bolsa de Valores NYSE. Certificación Profesional Europea. www.altosestudios.es

Bolsa de Valores NYSE Excelencia Actualizada Certificación Profesional Europea www.altosestudios.es Bolsa Presentación Desde la Sociedad de Altos Estudios Jurídicos Empresariales Euroamericanos hacemos

Bolsa de Valores NYSE Excelencia Actualizada Certificación Profesional Europea www.altosestudios.es Bolsa Presentación Desde la Sociedad de Altos Estudios Jurídicos Empresariales Euroamericanos hacemos

Fondo Salvadoreño de Garantías FSG

Fondo Salvadoreño de Garantías FSG ANTECEDENTES El Plan de Gobierno El Salvador Adelante, contempla la Estrategia: Apoyo a la Dignificación del empleo, y establece como Compromiso: Más empleo y autoempleo

Fondo Salvadoreño de Garantías FSG ANTECEDENTES El Plan de Gobierno El Salvador Adelante, contempla la Estrategia: Apoyo a la Dignificación del empleo, y establece como Compromiso: Más empleo y autoempleo

IX. ANALISIS DE LOS RESULTADOS.

62 IX. ANALISIS DE LOS RESULTADOS. 9.1 Acerca de la Prevención del embarazo, embarazo y riesgo reproductivo. a. Prevención del embarazo: En relación a la prevención del embarazo la mayoría de las usuarias

62 IX. ANALISIS DE LOS RESULTADOS. 9.1 Acerca de la Prevención del embarazo, embarazo y riesgo reproductivo. a. Prevención del embarazo: En relación a la prevención del embarazo la mayoría de las usuarias

ELEMENTOS GENERALES DE GESTIÓN.

RECOPILACION ACTUALIZADA DE NORMAS Capítulo 20-9 Hoja 1 CAPÍTULO 20-9 GESTION DE LA CONTINUIDAD DEL NEGOCIO. El presente Capítulo contiene disposiciones sobre los lineamientos mínimos para la gestión de

RECOPILACION ACTUALIZADA DE NORMAS Capítulo 20-9 Hoja 1 CAPÍTULO 20-9 GESTION DE LA CONTINUIDAD DEL NEGOCIO. El presente Capítulo contiene disposiciones sobre los lineamientos mínimos para la gestión de

Códigos y Directrices de Investigación Mundial GUÍA ESOMAR PARA LOS ESTUDIOS MYSTERY SHOPPING

Códigos y Directrices de Investigación Mundial GUÍA ESOMAR PARA LOS ESTUDIOS MYSTERY SHOPPING 1 ESOMAR, la Asociación Mundial para la Investigación de Mercados, Social y de la Opinión, reúne alrededor

Códigos y Directrices de Investigación Mundial GUÍA ESOMAR PARA LOS ESTUDIOS MYSTERY SHOPPING 1 ESOMAR, la Asociación Mundial para la Investigación de Mercados, Social y de la Opinión, reúne alrededor

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN Escuela de Alta Dirección y Administración Autor: Mariano Najles 1. Que es la externalización La palabra anglosajona outsourcing, hace referencia

LA EXTERNALIZACIÓN EN EL PROCESO DE INTERNACIONALIZACIÓN Escuela de Alta Dirección y Administración Autor: Mariano Najles 1. Que es la externalización La palabra anglosajona outsourcing, hace referencia

Proyecto Biblioteca Universitaria de Petróleo y Gas

Biblioteca IAPG Alejandro Angel Bulgheroni Proyecto Biblioteca Universitaria de Petróleo y Gas Convenios entre el IAPG e instituciones educativas de nivel superior con el patrocinio de empresas socias

Biblioteca IAPG Alejandro Angel Bulgheroni Proyecto Biblioteca Universitaria de Petróleo y Gas Convenios entre el IAPG e instituciones educativas de nivel superior con el patrocinio de empresas socias

TEMA 1. LA ECONOMÍA: CUESTIONES INTRODUCTORIAS 1.4.- QUÉ ES MACROECONOMÍA Y MICROECONOMÍA?

TEMA 1. LA ECONOMÍA: CUESTIONES INTRODUCTORIAS 1.0.- INTRODUCCIÓN 1.1.- ECONOMÍA, ESCASEZ Y ELECCIÓN 1.2.- LOS AGENTES ECONÓMICOS 1.3.- LOS FACTORES PRODUCTIVOS 1.4.- QUÉ ES MACROECONOMÍA Y MICROECONOMÍA?

TEMA 1. LA ECONOMÍA: CUESTIONES INTRODUCTORIAS 1.0.- INTRODUCCIÓN 1.1.- ECONOMÍA, ESCASEZ Y ELECCIÓN 1.2.- LOS AGENTES ECONÓMICOS 1.3.- LOS FACTORES PRODUCTIVOS 1.4.- QUÉ ES MACROECONOMÍA Y MICROECONOMÍA?

Planeación y evaluación: desarrollo de Indicadores

+ + ESTADOS GOBIERNO ABIERTO CO CREACIÓN DESDE LO LOCAL Planeación y evaluación: desarrollo de Indicadores Índice Conceptos Generales Gestión para Resultados (GpR) Ciclo de GpR Planeación Estratégica Diferencias

+ + ESTADOS GOBIERNO ABIERTO CO CREACIÓN DESDE LO LOCAL Planeación y evaluación: desarrollo de Indicadores Índice Conceptos Generales Gestión para Resultados (GpR) Ciclo de GpR Planeación Estratégica Diferencias

PROGRAMA CREDITO JOVEN. Febrero 2016

PROGRAMA CREDITO JOVEN Febrero 2016 Misión Nacional Financiera Contribuir al desarrollo económico del país a través de facilitar el acceso de las micro, pequeñas y medianas empresas (Mipymes), emprendedores

PROGRAMA CREDITO JOVEN Febrero 2016 Misión Nacional Financiera Contribuir al desarrollo económico del país a través de facilitar el acceso de las micro, pequeñas y medianas empresas (Mipymes), emprendedores

CAPÍTULO I INTRODUCCIÓN. 1.1 Introducción. económico en que se desarrollan los negocios es altamente dinámico y como tal está en

CAPÍTULO I INTRODUCCIÓN 1.1 Introducción En la actualidad ninguna empresa puede mantener su posición competitiva si continúa operando únicamente con los conocimientos que tiene hoy ya que el ambiente económico

CAPÍTULO I INTRODUCCIÓN 1.1 Introducción En la actualidad ninguna empresa puede mantener su posición competitiva si continúa operando únicamente con los conocimientos que tiene hoy ya que el ambiente económico

Cómo Identificar Grupos de Clientes con tendencia al no pago. Por: Claudia Johanna Polo Yepes Estadístico Senior Vicepresidencia Crédito y Cartera

Cómo Identificar Grupos de Clientes con tendencia al no pago Por: Claudia Johanna Polo Yepes Estadístico Senior Vicepresidencia Crédito y Cartera El análisis correcto El paso indicado La mejor decisión»

Cómo Identificar Grupos de Clientes con tendencia al no pago Por: Claudia Johanna Polo Yepes Estadístico Senior Vicepresidencia Crédito y Cartera El análisis correcto El paso indicado La mejor decisión»

BASES CONVOCATORIA EMPRENDIMIENTOS SOCIALES INNOVADORES EN LA REGION DEL BIOBÍO

BASES CONVOCATORIA EMPRENDIMIENTOS SOCIALES INNOVADORES EN LA REGION DEL BIOBÍO 1.- ANTECEDENTES Y OBJETIVOS Fundación Trabajo para un Hermano de Concepción (TPH) nació en 1988 para colaborar en el desarrollo

BASES CONVOCATORIA EMPRENDIMIENTOS SOCIALES INNOVADORES EN LA REGION DEL BIOBÍO 1.- ANTECEDENTES Y OBJETIVOS Fundación Trabajo para un Hermano de Concepción (TPH) nació en 1988 para colaborar en el desarrollo

XIX Seminario Internacional de Seguros y Fianzas CULTURA FINANCIERA. Noviembre / 2007

XIX Seminario Internacional de Seguros y Fianzas CULTURA FINANCIERA Noviembre / 2007 1 TENEMOS CULTURA FINANCIERA? EL SISTEMA FINANCIERO MEXICANO CONTRASTA COMO UNO DE LOS MÁS SOLVENTES DEL MUNDO PERO

XIX Seminario Internacional de Seguros y Fianzas CULTURA FINANCIERA Noviembre / 2007 1 TENEMOS CULTURA FINANCIERA? EL SISTEMA FINANCIERO MEXICANO CONTRASTA COMO UNO DE LOS MÁS SOLVENTES DEL MUNDO PERO

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

Respuestas a Preguntas Recibidas Referentes a la Convocatoria No.61 Microcrédito Agropecuario

Respuestas a Preguntas Recibidas Referentes a la Convocatoria No.61 Microcrédito Agropecuario 1. P/ El líder por cada IMF debe ser una persona diferente a los expertos en metodología o puede ser la misma

Respuestas a Preguntas Recibidas Referentes a la Convocatoria No.61 Microcrédito Agropecuario 1. P/ El líder por cada IMF debe ser una persona diferente a los expertos en metodología o puede ser la misma

CEOE-CEPYME, por el presente voto particular, manifiesta su voto negativo a la propuesta de aprobación del documento de referencia.

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

LINEAMIENTOS BASICOS PARA EL DISEÑO Y ESTABLECIMIENTO DE SISTEMAS DE ALERTA TEMPRANA Juan Carlos Villagrán De León CIMDEN-VILLATEK, Guatemala

LINEAMIENTOS BASICOS PARA EL DISEÑO Y ESTABLECIMIENTO DE SISTEMAS DE ALERTA TEMPRANA Juan Carlos Villagrán De León CIMDEN-VILLATEK, Guatemala En el contexto de los desastres naturales, los Sistemas de

LINEAMIENTOS BASICOS PARA EL DISEÑO Y ESTABLECIMIENTO DE SISTEMAS DE ALERTA TEMPRANA Juan Carlos Villagrán De León CIMDEN-VILLATEK, Guatemala En el contexto de los desastres naturales, los Sistemas de

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Impacto de las auditorías electrónicas Principales aspectos. Cecilia Montaño

Impacto de las auditorías electrónicas Principales aspectos Cecilia Montaño Septiembre 2015 Beneficios y áreas de oportunidad para la autoridad Beneficios Áreas de oportunidad Multas administrativas no

Impacto de las auditorías electrónicas Principales aspectos Cecilia Montaño Septiembre 2015 Beneficios y áreas de oportunidad para la autoridad Beneficios Áreas de oportunidad Multas administrativas no