PRESUPUESTO DE TESORERÍA

|

|

|

- Estefania Montoya Aguilera

- hace 8 años

- Vistas:

Transcripción

1 PRESUPUESTO DE TESORERÍA Economía de la Empresa: Organización y Administración Profª: Mª Carmen Gracia Ramos

2 CONCEPTO Es un documento que recoge los movimientos de cobros y pagos previstos por la empresa para un período y determinaelsaldofinaldetesorería. Cuentas de bancos y caja (activos líquidos)

3 ELEMENTOS 1. COBROS: entradas efectivas de dinero. 2. PAGOS: salidas efectivas de dinero. 3. SALDO FINAL: diferencia entre los cobros y pagos del período más el saldo inicial.

4 ELEMENTOS RECORDAR: LA AMORTIZACIÓN DEL INMOVILIZADO NUNCA ES UN PAGO

5 OBJETIVO EL PRESUPUESTO DE TESORERÍA TIENE COMO OBJETIVO PODER PREVEER LA SITUACIÓN DE LIQUIDEZ DE LA EMPRESA EN CADA MOMENTO Y LLEVAR A CABO LAS CORRECCIONES NECESARIAS.

6 OBJETIVO SUPERÁVIT. Determinar las diferentes colocaciones alternativas del exceso de tesorería para obtener una mayor rentabilidad

7 OBJETIVO DÉFICIT(falta de liquidez). Determinar las diferentes fuentes de financiación que pueden solucionar el problema de tesorería

8 METODOLOGIA 1. Elaboración del presupuesto de cobros. 2. Elaboración del presupuesto de pagos. 3. Elaboración del presupuesto de tesorería. 4. Elaboración de la cuenta de resultados previsional. 5. Elaboración del balance previsional. Estados financieros previsionales

9 METODOLOGIA COBROS EXPLOTACIÓN Ingresos de la explotación COBROS POR INVERSIÓN- FINANCIACIÓN Venta de inmovilizado Rendimientos de inversiones financieras Obtención de préstamos Aportaciones de accionistas Subvenciones

10 METODOLOGIA PAGOS EXPLOTACIÓN Compra materias primas Costes de fabricación Gastos de publicidad Gastos de distribución I+D+i Gastos administración Impuestos PAGOS POR INVERSIÓN- FINANCIACIÓN Adquisición de inmovilizado Intereses a pagar Devolución de principal Dividendos

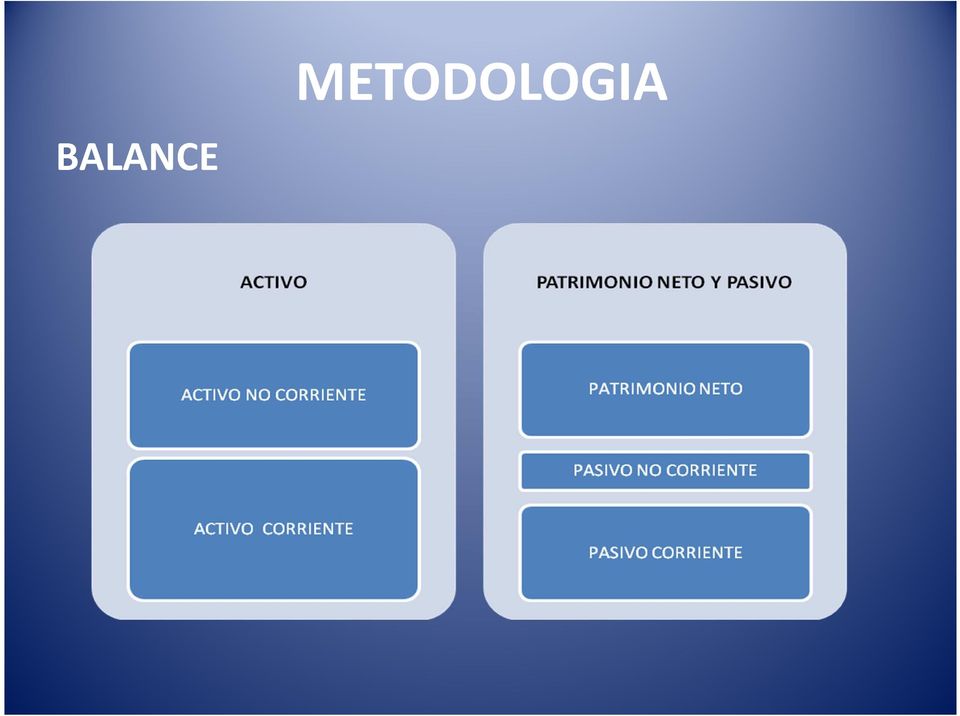

11 BALANCE METODOLOGIA

12 METODOLOGIA CUENTA DE PÉRDIDAS Y GANANCIAS +Ingresos por ventas -Costes de ventas +Otros ingresos de la explotación -Gastos de personal -Otros gastos de la explotación -Amortización de inmovilizado ±Resultado por venta de inmovilizado RESULTADO DE LA EXPLOTACIÓN

13 METODOLOGIA CUENTA DE PÉRDIDAS Y GANANCIAS +Ingresos financieros - Gastos financieros RESULTADO FINANCIERO

14 METODOLOGIA CUENTA DE PÉRDIDAS Y GANANCIAS ± RESULTADO DE LA EXPLOTACIÓN ± RESULTADO FINANCIERO ±RESULTADO ANTES DE IMPUESTOS

15 METODOLOGIA CUENTA DE PÉRDIDAS Y GANANCIAS ± RESULTADO ANTES DE IMPUESTOS - IMPUESTO S/BENEFICIO ± RESULTADO NETO

16 APLICACIÓN Partimos del siguiente balance de situación a X0:

17 APLICACIÓN Los movimientos relativos a la empresa para el primer trimestre del año X1 son: 1. La cuenta de deudores y otros deudores de balance se cobrarán en enero. 2. Los acreedores a corto plazo se pagarán en enero. 3. La Hacienda Pública acreedora por IVA se pagará en enero. El IVA se liquidaalmessiguientedeltrimestrenaturalauntipodel21%. 4. La empresa tiene firmados contratos para el próximo trimestre con diversos distribuidores lo que le supondrá unas ventas mensuales de u.m.(sin IVA). 5. El cobro queda pactado: el 50% al contado, el 25% al mes siguiente y el otro 25% dos meses después de la venta. El cobro aplazado se realiza mediante el giro de efectos.

. 5.")

18 APLICACIÓN 6. Se estima que para poder hacer frente a este volumen de ventas tendrá que adquirir materia prima por valor de u.m./mes (sin IVA). Se pagaráel30%enelmes,el30%almessiguienteyel40%eltercermes. 7. Los costes fijos sin amortizaciones ascienden a u.m./mes y los costes variables ascienden a u.m./mes. Todos ellos valores presupuestadossiniva.sepaganenelmismomesenelquesedevengan. 8. Las amortizaciones del inmovilizado ascienden a u.m./año.

19 APLICACIÓN 9. Para poder financiar un importante proyecto expansivo realizará una ampliación de capital en el mes de marzo. El número de acciones nuevas que pondrá en circulación será de acciones. El proyecto comenzará a finales del mes de abril. Datos relativos a la ampliación: Valor nominal: 10 u.m./acción Ampliación a la par Período de suscripción del 15 al 28 de marzo Se espera colocar la totalidad de la emisión y su total desembolso. En fecha de 1 de abril se colocará en inversiones financieras temporales la cantidad correspondiente al incremento de capital social.

20 APLICACIÓN 10. Con objeto de mejorar sus índices de productividad contrató los servicios de una consultora. A fecha de 1 de diciembre recibió una factura de dicha empresa por un total de um. ( sin IVA) cuyos plazos de pago son: 30% en diciembre, 30% en febrero y 40% en marzo. Esta deuda corresponde con la cuenta de otros acreedores. 11. La deuda a largo plazo devenga unos intereses de 600 u.m./mes con pago mensual. Se firmó el contrato a fecha de 31 de diciembre de X0 y tiene un primer año de carencia del principal. 12. En febrero pagará el impuesto sobre el beneficio a un tipo impositivo del 30%. El beneficio neto se destinará a incrementar la reserva legal.

21 APLICACIÓN 13. Las inversiones financieras a largo plazo generan un rendimiento del 5% anual. Cobro trimestral de los intereses a 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre. 14. Las inversiones financieras a corto plazo generan un rendimiento del 2% anual. Cobro mensual que se incorpora a la cuenta de tesorería. Elaborar el presupuesto de cobros y pagos. Elaborar el presupuesto de tesorería. Elaborar la cuenta de pérdidas y ganancias previsional así como el balance previsional.

22 PRESUPUESTO DE TESORERÍA

23 1. Identificamos los cobros: Por ventas. Por ampliación de capital. Por rendimientos financieros.

24 2. Identificamos los pagos: Por compras Por costes fijos y variables Por servicio de consultoría Por impuestos Por intereses de la deuda

25 3. Elaboramos el presupuesto de cobros: Liquidación de las cuentas que aparecen en balance Enero Febrero Marzo Deudores ,00 Otros deudores ,00 Ventas enero ,00 Ventas febrero ,00 Ventas marzo ,00 Efectos ventas enero , ,00 Efecto ventas febrero ,00 Ampliación de capital ,00 Intereses inversiones financieras l.p ,00 Intereses inversiones financieras c.p. 150,00 150,00 150,00 TOTAL COBROS , , ,00 Intereses devengados mensualmente 0,02x(1/12)x90000 Intereses devengados durante el trimestre 0,05x(3/12)x % de las ventas del mes considerando con el precio final el IVA. Al realizarse al contado se atribuye la cuenta de deudores. 25% cada mes de las ventas pendientes. Dado que no se cobran al contado la cuenta correspondiente es efectos a cobrar.

26 4. Elaboramos el presupuesto de pagos: Por liquidación saldo de balance. Liquidación del IVA a la Hacienda Pública. Enero Febrero Marzo Acreedores a corto plazo ,00 Hacienda Pública ,00 Compras enero , , ,00 Compras febrero , ,00 Compras marzo ,00 Costes fijos , , ,00 Costes variables , , ,00 Consultoría , ,00 Intereses 600,00 600,00 600,00 Impuesto sobre sociedades ,00 TOTAL PAGOS , , ,00 Liquidación del impuesto sobre sociedades. 0,3x Compras realizadas en los meses de enero, febrero y marzo. Quedará pendiente pagar el 40% de las compras realizadas en febrero y el 70% de las realizadas en marzo. Estos saldos pendientes aparecerán en el balance en la cuenta de acreedores comerciales. En los costes fijos nunca aparecen las amortizaciones del inmovilizado en el presupeusto de tesorería. Liquidación del saldo de la cuenta de otros acreedores. Pago de los intereses de la deuda. Al tener carencia el principal no se amortiza deuda.

27 5. Elaboramos el presupuesto de tesorería: El saldo inicial es igual al saldo de la cuenta de tesorería que aparece en el balance. Saldo inicial es el saldo final del mes anterior Enero Febrero Marzo Saldo inicial , , ,00 Cobros , , ,00 Pagos , , ,00 Saldo final , , ,00 saldo final=saldo inicial +cobros-pagos

28 CUENTA DE PÉRDIDAS Y GANANCIAS

29 6. Elaboramos la cuenta de resultados previsional: Cuentas de resultados previsional a 31 de marzo X1 Concepto Ingresos por ventas ,00 Coste de ventas ,00 Margen ,00 Costes fijos ,00 Amortizaciones ,00 Costes variables ,00 Resultado de la explotación ,00 Ingresos financieros 1.700,00 Gastos financieros ,00 Resultado antes de impuestos ,00 Los gastos financieros corresponden a los intereses devengados y pagados por la deuda. Suma de las ventas de enero, febrero y marzo (sin IVA). El IVA nunca aparece en una cuenta de resultados dado que no forma parte de este concepto. Suma de las compras de enero, febrero y marzo. En este caso podemos calcular el coste de las ventas como la suma de las compras pero es un caso particular dado que no hay variación de existencias. Las amortizaciones del inmovilizado son un coste pero no un pago, por ello deben aparecer reflejadas en la cuenta de pérdidas y ganancias por la parte correspondiente al período devengado. Suma de los cobros por intereses. En este caso los ingresos devengados se han cobrado por lo que coincide con las cantidades presentadas en el presupuesto de cobros

30 BALANCE DE SITUACIÓN

31 7. Elaboramos el balance previsional: 7.1. Identificamos los movimientos de activo: Amortizaciones Activo no corriente Deudores Tesorería Activo corriente

32 7.2. Identificamos los movimientos de patrimonio neto: Ampliación de capital Beneficio previsional Reservas

33 7.3. Identificamos los movimientos de pasivo: Otros acreedores Acreedores comerciales H.P. acreedora Pasivo corriente

34 7.4. Cálculo de los saldos: Amortización Acumulada Saldo inicial ,00 Amortización ,00 Saldo final ,00

35 Deudores Enero Febrero Marzo Pendiente Enero 50% 25% 25% 0% Febrero 50% 25% 25% Marzo 50% 50% Saldo pendiente Febrero ,00 Marzo ,00 Saldo final ,00 Saldo de la cuenta de efectos a cobrar.

36 Presupuesto de tesorería Enero Febrero Marzo Saldo inicial , , ,00 Cobros , , ,00 Pagos , , ,00 Saldo final , , ,00 Saldo final que aparecerá en la cuenta de tesorería del balance prevsional.

37 El activo a 31 de marzo de X1: ACTIVO Construcciones ,00 Inmovilizado intangible ,00 Solares ,00 Amortización acumulada del inmovilizado ,00 Inversiones financieras a largo plazo ,00 Existencias ,00 Inversiones financieras temporales ,00 Efectos a cobrar ,00 Tesorería ,00 TOTAL ACTIVO ,00

38 Resultado previsional (cuenta de pérdidas y ganancias): Cuenta de pérdidas y ganacias Concepto Ingresos por ventas ,00 Coste de ventas ,00 Margen ,00 Costes fijos ,00 Amortizaciones ,00 Costes variables ,00 Resultado de la explotación ,00 Ingresos financieros 1.700,00 Gastos financieros ,00 Resultado antes de impuestos ,00 Resultado previsional que aparecerá en el balance de situación.

39 Reparto del resultado neto: Liquidación impuesto de sociedades Beneficio del ejercicio ,00 Tipo impositivo 30% Impuesto ,00 Beneficio neto ,00 Cantidad que ya está pagada por lo que no aparecerá en el pasivo Benficio antes de impuestos menos el impuesto. Reparto del beneficio neto Saldo inicial reserva legal ,00 Beneficio neto ,00 Saldo final reserva legal ,00 Cantidad que aparecerá en la cuenta de reserva legal

40 Ampliación de capital Saldo inicial ,00 Ampliación ,00 Saldo final ,00

41 Acreedores a corto plazo Enero Febrero Marzo Pendiente Enero 30% 30% 40% 0% Febrero 30% 30% 40% Marzo 30% 70% Saldo pendiente Febrero ,00 Marzo ,00 Saldo final ,00 Saldo de la cuenta de acreedores a corto plazo

42 Otros acreedores: Con los dos pagos relativos a la factura de consultoría se liquida el saldo de la cuenta.

43 Hacienda Pública acreedora por IVA: Pagamos la cantidad que aparece en la cuenta de H.P. Acreedora por IVA, por lo que se liquida el saldo.

44 Liquidación IVA del trimestre IVA repercutido ,00 IVA soportado ,00 Por compras a proveedores ,00 Por costes fijos ,00 Por costes variables ,00 A ingresar ,00 Cantidad que deberá ingresar a Hacienda. Aparecerá en la cuenta de Hacienda Pública acreedora por IVA =

45 El Patrimonio Neto y Pasivo previsional: PATRIMONIO NETO Y PASIVO Capital social ,00 Reserva legal ,00 Reserva estatutaria ,00 Reservas de libre disposición ,00 Resultado previsional ,00 Deuda a largo plazo ,00 Acreedores a corto plazo ,00 Hacienda Pública acreedora por IVA ,00 TOTAL PATRIMONIO NETO Y PASIVO ,00

46 Balance previsional: RESOLUCIÓN

47

Ejercicio 4. Solución. Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado).

.") Ejercicio 4. Solución Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado). Bancos (Activo Corriente, Saldo Deudor), Clientes (Activo

Ejercicio 4. Solución Lo primero que debemos hacer es presentar el balance de apertura (identificando los activos, pasivos y netos del enunciado). Bancos (Activo Corriente, Saldo Deudor), Clientes (Activo

ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A.

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A. Tras la falta de tiempo y dificultad para acertar a la hora de buscar

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 31 DE MARZO DE 2006 FERNANDO GIMÉNEZ/ANA GISBERT REGALITOS & REGALOTES, S.A. Tras la falta de tiempo y dificultad para acertar a la hora de buscar

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO. Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas La empresa MANOS BLANCAS, S.A. (MABLASA) dedicada a la fabricación y comercialización

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas La empresa MANOS BLANCAS, S.A. (MABLASA) dedicada a la fabricación y comercialización

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

Departamento de Economía. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en :

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico.

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

CASO PRACTICO Nº 209

CASO PRACTICO Nº 209 CONSULTA La empresa ha llegado a un acuerdo con un proveedor para el aplazamiento de la deuda actual; el periodo de aplazamiento acordado, 5 años; la cancelación implica el considerar

CASO PRACTICO Nº 209 CONSULTA La empresa ha llegado a un acuerdo con un proveedor para el aplazamiento de la deuda actual; el periodo de aplazamiento acordado, 5 años; la cancelación implica el considerar

Entendimiento y Uso de Estados Contables.

Entendimiento y Uso de Estados Contables. Motivos para usar los Estados Contables en la valuación de empresas. Descripción de los Estados Contables que utilizaremos para determinar los Flujos de Fondos.

Entendimiento y Uso de Estados Contables. Motivos para usar los Estados Contables en la valuación de empresas. Descripción de los Estados Contables que utilizaremos para determinar los Flujos de Fondos.

TEMA 11: LAS CUENTAS ANUALES

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

TEMA 21 PATRIMONIO NETO ( I ): FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS. Enunciados sin Soluciones

: FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS. Enunciados sin Soluciones") TEMA 21 PATRIMONIO NETO ( I ): FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS Enunciados sin Soluciones 21.01 Según el Plan General de Contabilidad 2007 y el Plan General

TEMA 21 PATRIMONIO NETO ( I ): FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS Enunciados sin Soluciones 21.01 Según el Plan General de Contabilidad 2007 y el Plan General

PROYECTO EJEMPLO. Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

ALTIA CONSULTORES, S.A.

ALTIA CONSULTORES, S.A. INFORME ANUAL 2010 A Coruña, 15 de Abril de 2011 Muy señores Nuestros; En cumplimiento de lo dispuesto en la Circular 9/2010 del Mercado Alternativo Bursátil y para su puesta a

ALTIA CONSULTORES, S.A. INFORME ANUAL 2010 A Coruña, 15 de Abril de 2011 Muy señores Nuestros; En cumplimiento de lo dispuesto en la Circular 9/2010 del Mercado Alternativo Bursátil y para su puesta a

EJERCICIOS RESUELTOS SOBRE CONTABILIDAD

EJERCICIOS RESUELTOS SOBRE CONTABILIDAD 1) Una empresa presenta los siguientes saldos en sus cuentas, valorados en euros: capital social, 250.000; mercaderías, 36.000; caja, 4.000; mobiliario, 5.000; elementos

EJERCICIOS RESUELTOS SOBRE CONTABILIDAD 1) Una empresa presenta los siguientes saldos en sus cuentas, valorados en euros: capital social, 250.000; mercaderías, 36.000; caja, 4.000; mobiliario, 5.000; elementos

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

PRÁCTICA 8. La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros).

.") PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

Solucionario. Ejercicios Balances 2.0

SOLUCIONARIO: CUENTA DE PÉRDIDAS Y GANANCIAS / BALANCE DE SITUACIÓN 2.0. EJERCICIO 1.- Gastos de explotación (Debe) Ingresos de explotación (Haber) Pérdidas acumuladas 600 Ventas de producto B 900 Impuestos

SOLUCIONARIO: CUENTA DE PÉRDIDAS Y GANANCIAS / BALANCE DE SITUACIÓN 2.0. EJERCICIO 1.- Gastos de explotación (Debe) Ingresos de explotación (Haber) Pérdidas acumuladas 600 Ventas de producto B 900 Impuestos

CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2003/2004

CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2003/2004 PRÁCTICA CASTORA es una sociedad anónima dedicada al almacenamiento y comercialización de productos férricos. Al final del ejercicio

CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2003/2004 PRÁCTICA CASTORA es una sociedad anónima dedicada al almacenamiento y comercialización de productos férricos. Al final del ejercicio

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 2005 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 5 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L Susi Peláez, que ya tiene un pequeño imperio empresarial gracias a la ayuda de su padre,

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 20 DE JUNIO DE 5 - Fernando Giménez /Ana Gisbert AROMAS DE ORIENTE, S.L Susi Peláez, que ya tiene un pequeño imperio empresarial gracias a la ayuda de su padre,

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

Contabilidad Financiera II. Grupos 20 y 21 TEMA 2. Financiación Básica: Patrimonio Neto II. Subvenciones y Ajustes por cambio de Valor

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

SEMINARIO TALLER FUNDAMENTOS CONTABLES. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

Informe de Resultados

RED ELÉCTRICA DE ESPAÑA Informe de Resultados Enero - diciembre 2007 Índice Las magnitudes económico-financieras del ejercicio 2007 confirman los objetivos fijados por el Grupo Red Eléctrica. El resultado

RED ELÉCTRICA DE ESPAÑA Informe de Resultados Enero - diciembre 2007 Índice Las magnitudes económico-financieras del ejercicio 2007 confirman los objetivos fijados por el Grupo Red Eléctrica. El resultado

TEMA 6: PLANIFICACIÓN FINANCIERA DE LA EMPRESA Y GESTIÓN DEL CIRCULANTE

TEMA 6: PLANIFICACIÓN FINANCIERA DE LA EMPRESA Y GESTIÓN DEL CIRCULANTE 6.1.- La liquidez en la empresa. 6.2.- El proceso de planificación en la empresa. 6.3.- La planificación financiera a largo plazo.

TEMA 6: PLANIFICACIÓN FINANCIERA DE LA EMPRESA Y GESTIÓN DEL CIRCULANTE 6.1.- La liquidez en la empresa. 6.2.- El proceso de planificación en la empresa. 6.3.- La planificación financiera a largo plazo.

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

2. Normas de valoración

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

El PGC 2008 se decanta por el método indirecto y es el que vamos a usar en este ejemplo.

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

El estado de flujos de efectivo (EFE), conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico

, conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico") reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN 1. La empresa Técnicos S.A. presenta los siguientes datos al finalizar el año 2003: a) El local donde tiene localizadas las oficinas fue adquirido por 300.000

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN 1. La empresa Técnicos S.A. presenta los siguientes datos al finalizar el año 2003: a) El local donde tiene localizadas las oficinas fue adquirido por 300.000

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

MÓDULO 4 1 ª PREGUNTA (3/34 puntos) Diga cuáles son los criterios que usa el PGC para la Valoración Inicial de las mercaderías. 2 ª PREGUNTA (3/34 puntos) De entre todas las opciones que ofrece el PGC

MÓDULO 4 1 ª PREGUNTA (3/34 puntos) Diga cuáles son los criterios que usa el PGC para la Valoración Inicial de las mercaderías. 2 ª PREGUNTA (3/34 puntos) De entre todas las opciones que ofrece el PGC

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo del precio de adquisición de un activo cualificado financiado a través de préstamo bancario. NIC-NIIF NIC 23 CASO PRÁCTICO 23.1 El día

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo del precio de adquisición de un activo cualificado financiado a través de préstamo bancario. NIC-NIIF NIC 23 CASO PRÁCTICO 23.1 El día

TEMA 15: FINANCIACIÓN DE LA EMPRESA

TEMA 15: FINANCIACIÓN DE LA EMPRESA 1. EFECTOS COMERCIALES 4310. EFECTOS COMERCIALES EN CARTERA 4311. EFECTOS COMERCIALES DESCONTADOS 4312. EFECTOS COMERCIALES EN GESTIÓN DE COBRO 4315. EFECTOS COMERCIALES

TEMA 15: FINANCIACIÓN DE LA EMPRESA 1. EFECTOS COMERCIALES 4310. EFECTOS COMERCIALES EN CARTERA 4311. EFECTOS COMERCIALES DESCONTADOS 4312. EFECTOS COMERCIALES EN GESTIÓN DE COBRO 4315. EFECTOS COMERCIALES

EXAMEN COMPLETO OPCIÓN A PREGUNTAS TEÓRICAS

EXAMEN COMPLETO OPCIÓN A 1. En qué consiste la responsabilidad social de la empresa? (1,5 puntos) 2. En qué consiste la departamentalización en la empresa? Identificar los criterios más utilizados para

EXAMEN COMPLETO OPCIÓN A 1. En qué consiste la responsabilidad social de la empresa? (1,5 puntos) 2. En qué consiste la departamentalización en la empresa? Identificar los criterios más utilizados para

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO 2015 1. Actividad de la Asociación 2. Base de presentación de las cuentas anuales 3. Resultado del ejercicio

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO 2015 1. Actividad de la Asociación 2. Base de presentación de las cuentas anuales 3. Resultado del ejercicio

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

TEMA 13: MÉTODOS DE FINANCIACIÓN AJENA

TEMA 13: MÉTODOS DE FINANCIACIÓN AJENA 1- LOS PRÉSTAMOS 1.1- DEFINICIÓN 1.2- MÉTODOS DE AMORTIZACIÓN 1.3- CUENTAS UTILIZADAS PARA CONTABILIZAR LOS PRÉSTAMOS 1.4- PRÉSTAMOS A CORTO PLAZO 1.5- PRÉSTAMOS

TEMA 13: MÉTODOS DE FINANCIACIÓN AJENA 1- LOS PRÉSTAMOS 1.1- DEFINICIÓN 1.2- MÉTODOS DE AMORTIZACIÓN 1.3- CUENTAS UTILIZADAS PARA CONTABILIZAR LOS PRÉSTAMOS 1.4- PRÉSTAMOS A CORTO PLAZO 1.5- PRÉSTAMOS

Claves en la amortización de una hipoteca. Es momento para amortizar hipoteca? SINDICATO DE INGENIEROS TECNICOS AGRICOLAS DE CASTILLA Y LEON SITACYL

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Determinación del Estado de Posición Financiera para efectos de calcular el Financiamiento Externo para iniciar un Proyecto.

1 Determinación del Estado de Posición Financiera para efectos de calcular el Financiamiento Externo para iniciar un Proyecto. Obtener un Estado de Posición Financiera Proforma con base en los siguiente

1 Determinación del Estado de Posición Financiera para efectos de calcular el Financiamiento Externo para iniciar un Proyecto. Obtener un Estado de Posición Financiera Proforma con base en los siguiente

NOTA A LA EDICIÓN... 5

Índice NOTA A LA EDICIÓN.... 5 Supuesto n.º 101. Pruebas selectivas para el ingreso en el Cuerpo de Gestión, Escala Económico-Financiera de la Comunidad de Castilla y León (2004).... 7 1. Valoración de

Índice NOTA A LA EDICIÓN.... 5 Supuesto n.º 101. Pruebas selectivas para el ingreso en el Cuerpo de Gestión, Escala Económico-Financiera de la Comunidad de Castilla y León (2004).... 7 1. Valoración de

Ejercicio diferenciar cuentas de activo y pasivo.

Ejercicio diferenciar cuentas de activo y pasivo. Elabora con los siguientes datos el inventario de la empresa Cisne, S.A. al 1/1/200X y determinar su pasivo neto. Dinero metálico en caja 12.000. Dinero

Ejercicio diferenciar cuentas de activo y pasivo. Elabora con los siguientes datos el inventario de la empresa Cisne, S.A. al 1/1/200X y determinar su pasivo neto. Dinero metálico en caja 12.000. Dinero

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

UD9: LA FINANCIACIÓN DE LA EMPRESA

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

Universidad Católica los Ángeles de Chimbote / Sistema de Universidad Abierta 1

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN BLOQUE 3. GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN. UNIDAD DIDÁCTICA 7 SISTEMAS DE FINANCIACIÓN EN RESTAURACIÓN. LA FINANCIACIÓN Una empresa

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE RESTAURACIÓN BLOQUE 3. GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN. UNIDAD DIDÁCTICA 7 SISTEMAS DE FINANCIACIÓN EN RESTAURACIÓN. LA FINANCIACIÓN Una empresa

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 3. Pasivo No Corriente I: Préstamos y Empréstitos

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

Contabilidad Financiera II Grupos 20 y 21 TEMA - 3 Pasivo No Corriente I: Préstamos y Empréstitos 1. Cómo pueden financiarse las empresas? Las empresas pueden emplear: Recursos propios = aportaciones de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

CASTILLA-LA MANCHA / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES.

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. n. La Contabilidad financiera está normalizada en su contenido y forma. El

TEMA 5 EL CICLO CONTABLE. LOS LIBROS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. n. La Contabilidad financiera está normalizada en su contenido y forma. El

9 Análisis estático y

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. MATERIAL NECESARIO

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Gloria Montes Gaytón

Gloria Montes Gaytón 2 Interés desde la perspectiva económicofinanciera PROPIAS AJENAS CORTO PLAZO LARGO PLAZO 3 Los créditos a corto plazo o de funcionamiento proporcionan la base financiera de los activos

Gloria Montes Gaytón 2 Interés desde la perspectiva económicofinanciera PROPIAS AJENAS CORTO PLAZO LARGO PLAZO 3 Los créditos a corto plazo o de funcionamiento proporcionan la base financiera de los activos

ÁREA ECONÓMICA Y FINANCIERA

ÁREA ECONÓMICA Y FINANCIERA BALANCE ACTIVO PASIVO 1.- ACTIVO NO CORRIENTE: 1.- PATRIMONIO NETO FONDOS PROPIOS - Inmovilizado Material - Inmovilizado Inmaterial - Inmovilizado Financiero - Capital - Reservas

ÁREA ECONÓMICA Y FINANCIERA BALANCE ACTIVO PASIVO 1.- ACTIVO NO CORRIENTE: 1.- PATRIMONIO NETO FONDOS PROPIOS - Inmovilizado Material - Inmovilizado Inmaterial - Inmovilizado Financiero - Capital - Reservas

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

INFORME MOROSIDAD DIPUTACIÓN ALBACETE TERCER TRIMESTRE 2015 - DIPUTACIÓN DE ALBACETE - Cod.11375-08/10/2015

Tesorería 3T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL TERCER TRIMESTRE DE 2015 El funcionario que suscribe, en cumplimiento

Tesorería 3T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL TERCER TRIMESTRE DE 2015 El funcionario que suscribe, en cumplimiento

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio