SEGUNDA EMISIÓN SINDICADA BONOS CORONA POR $ MILLONES

|

|

|

- Alejandra San Segundo Castilla

- hace 8 años

- Vistas:

Transcripción

1 SEGUNDA EMISIÓN SINDICADA BONOS CORONA POR $ MILLONES Contactos: Alba Luz Buitrago Junco María Carolina Barón Buitrago Comité Técnico: 29 de marzo de 2012 Acta No: 436 BRC INVESTOR SERVICES S.A. SCV REVISIÓN PERIÓDICA Deuda de Largo Plazo AA+ (Doble a Más) Perspectiva Positiva Historia de la calificación: Revisión Periódica Mar/2011: AA+ (Doble A más) Revisión Periódica Mar/2010: AA+ (Doble A más) Calificación Inicial Abr/2004: AA+ (Doble A más) La información financiera incluida en este reporte se basa en: 1) Los estados financieros auditados de cada una de las empresas emisoras de los años 2008, 2009, 2010 y 2011; y 2) Las proyecciones de los Estados financieros de las empresas emisoras realizadas por la Organización Corona, las cuales fueron actualizadas a diciembre de 2011 con información real a octubre de dicho año. CARACTERÍSTICAS DE LOS TÍTULOS: Títulos: Bonos Ordinarios Empresas emisoras: Colcerámica S. A. (75%), Sumicol S. A. (7,5%), Locería Colombiana S. A. (12,5%) y Gamma S. A. (5%) Monto Total: $ Fecha emisión: Abril de 2004 Tipo de Emisión: Sindicada (Tiene varias empresas emisoras las cuales tienen a cargo una parte de la emisión y pueden o ser solidarias entre ellas o tener el aval de un tercero sobre el total de los bonos). Series: Serie D1 y D2 a 10 años a una tasa de IPC+6,85% Pago de intereses: Trimestralmente a partir de julio de 2004 Pago de Capital: Bullet. Serie D1 y D2: Abril de 2014 Garantía: Aval del 100% del principal e intereses por parte de Organización Corona S.A. (Holding) Administrador: DECEVAL Representante tenedores: Helm Trust S. A. Se aclara que para la presente revisión se utilizó, como información histórica, los estados financieros auditados no consolidados de las Empresas Emisoras y como proyecciones, las suministradas por la Organización a nivel consolidado. 1. FUNDAMENTOS DE LA CALIFICACIÓN El comité técnico de BRC Investor Services S.A. SCV en revisión periódica mantuvo la calificación AA+ y asignó una Perspectiva Positiva de Deuda de Largo Plazo a la Segunda Emisión Sindicada Bonos Corona. Dentro de las razones que fundamentan la calificación están: La perspectiva positiva se asigna a esta emisión, por la dinámica favorable evidenciada en los ingresos de las Empresas Emisoras durante 2010 y 2011, la cual deberá mantenerse en el mediano plazo (dadas las medidas incluidas dentro del Plan Estratégico de la Organización) y traducirse en una mayor rentabilidad para el Grupo, como se describirá a lo largo de este documento. La consecución de tales metas fortalecerá aún más la capacidad de pago de las Entidades Calificadas y será un factor fundamental para modificaciones futuras de la calificación. La claridad y la solidez del Plan Estratégico del Grupo, acompañadas del profundo conocimiento de la industria y del adecuado direccionamiento de la Alta Gerencia, son factores que le han permitido a la Organización Corona mantener su participación en el mercado y generar significativas barreras de entrada a sus competidores. Prueba de ello es el liderazgo de Colcerámica S. A., Locería Colombiana S. A. y Sumicol S. A. en los sectores a los que pertenecen 1 : las ventas durante 2010 de las dos primeras representaron, en conjunto, el 39,60% del total de los ingresos del sector de fabricación de productos minerales no metálicos, y, la 1 Clasificación y nombre del sector según la Superintendencia de Sociedades de Colombia. 2 de 24 CAL-C-PI-FOR-05 R2

Las proyecciones de los Estados financieros de las empresas emisoras realizadas por la Organización Corona, las cuales fueron actualizadas a diciembre de")

2 última tuvo una participación del 15,12% en el total de las ventas del sector de fabricación de vidrio y de productos de vidrio. Una de las principales bases de la Estrategia del Grupo es la permanente innovación en el portafolio de productos. Ello ha contribuido a mantener una alta diferenciación de los bienes ofrecidos respecto a los de sus competidores y a fortalecer el posicionamiento de las marcas Corona y Grival en los sectores de construcción y remodelación, factores que constituyen una de las mayores ventajas competitivas que presenta la Holding. En efecto, el total de ventas impulsadas con productos lanzados a lo largo de los últimos 36 meses pasó de un 30,6% del total en 2009 a un 37,8% para 2010 y alcanzó un máximo histórico del 40,4% durante Hacia el futuro, cada una de las empresas mantiene esta característica como uno de sus principales objetivos al cual se le hace seguimiento de forma permanente. La actual Estrategia Corporativa tiene 3 objetivos claros y definidos: defender la posición en el mercado, lograr crecimientos sostenibles y llegar de forma más eficiente al consumidor final. Para esto el Grupo centrará su Plan Estratégico en 5 pilares: 1) Dinamizar 2 plataformas de crecimiento adicionales a su core de negocio tradicional. 2) Ofrecer mayor valor agregado tanto a sus clientes como a sus canales. 3) Generar mayores eficiencias operacionales en sus procesos. 4) Incrementar la efectividad y la potencia de su portafolio de productos. 5) Dar una mayor orientación comercial al direccionamiento de las Empresas Emisoras. Dentro de las medidas que está implementando la Alta Gerencia para la ejecución de dicho Plan se encuentran: 1) La unificación administrativa de las 3 líneas de negocio manejadas por Colcerámica 2, cuya finalidad es mantener el nivel de competitividad de esa entidad. 2) La ejecución del Proyecto Avanza 3 en todas las Empresas Emisoras, cuya prueba piloto permitió alcanzar eficiencias en el manejo del inventario y reducciones en costos de distribución y de logística. 3) La comercialización de productos importados que complementen su portafolio actual (strategic sourcing). 4) La innovación tecnológica aplicada a sus 2 Las cuales son: Pisos y Paredes; Sanitarios y Lavamanos; y Grifería y Complementos. 3 Este proyecto busca optimizar el uso de los inventarios y generar ahorros en distribución y en logística; estará soportado en la implementación de Oracle en las Empresas Emisoras. procesos de producción. 5) El ingreso a uno de los mercados clave de Suramérica: Brasil 4. Si bien tal estrategia corporativa es novedosa, ambiciosa e implicará importantes desafíos para la Alta Gerencia, la fortaleza financiera con la que cuentan actualmente las empresas, la experiencia de sus directivas y el cumplimiento consistente de las metas planeadas por parte de la Organización permiten prever su consecución. Sin embargo, la ejecución de este Plan podría conllevar un tiempo mayor al proyectado inicialmente por la Organización, dado el elevado uso de la capacidad instalada de las Compañías 5 (la cual sólo comenzaría a ampliarse a partir de 2013) y los diferentes ajustes que implica la realización de múltiples proyectos en un grupo con el nivel de complejidad que tiene la Holding. Es importante resaltar en este aspecto que la sostenibilidad en el largo plazo de los resultados esperados del Plan Estratégico (en cuanto al incremento de ingresos y a las sinergias en costos y gastos) para cada una de las Empresas Emisoras será un factor decisivo para el logro de una mayor calificación. La incursión en nuevos nichos de mercado y la mayor dinámica de la economía nacional (en especial, la del sector de la construcción) fueron factores determinantes en el crecimiento del 11,81% de las ventas 6 de las Empresas Emisoras presentado durante Estos resultados consolidan la recuperación observada durante 2010 del desempeño financiero y operacional de la Organización, luego de la crisis evidenciada durante el periodo (Anexo No. 2) y fundamentan la asignación de la perspectiva positiva. Sumicol presentó el mayor incremento en los ingresos, con un 17,51% y una participación en el total de este rubro del 19,33%; estuvo seguido por Colcerámica, con un aumento del 11,81% y una representación del 69,68% de las ventas; y por Gamma, con una variación positiva del 9,87%, que corresponde al 2,79% de los ingresos. Locería, por su parte, sólo creció un 0,15%, debido a la reducción de las ventas realizadas a México y a la caída de la demanda de los países europeos. 4 Es la economía más grande de Suramérica, con una población aproximada de 195 millones de habitantes, un PIB per cápita de US$ y una calificación soberana de largo plazo de BBB, asignada por Standard & Poors en noviembre de Durante 2011 el uso de la capacidad instalada por línea de negocio fue: Pisos y Paredes, 81%; Sanitarios y Lavamanos, 89%,; Grifería y Complementos,83%, Locería, 72,17% y Gamma, 60%. 6 Suma lineal de los ingresos operacionales auditados de las 4 Empresas Emisoras: Colcerámica S. A., Locería Colombiana S. A., Sumicol S. A. y Electroporcelana Gamma S. A. (5%). 3 de 24

3 Al comparar los resultados entre 2008 y 2010 de las Empresas Emisoras con los de otras compañías de los sectores a las que pertenecen, se puede concluir que únicamente las ventas de Sumicol han presentado un crecimiento promedio superior al de su peer group (de un 13,90% frente a un -4,94%). Colcerámica, Locería y Gamma, por su parte, han mostrado un desempeño menor que el de su grupo comparable: las 2 primeras tuvieron un incremento promedio anual, para el mencionado periodo, del 1,46% y del 2,33%, respectivamente, frente a un 5,71% de las otras empresas; por último, Gamma decreció un 4,31% frente a una variación positiva del 5,45% de sus comparables. No obstante, la Estrategia Corporativa del Grupo permite anticipar mayores crecimientos de los ingresos operacionales de las Empresas Emisoras, los cuales revertirán tal comportamiento. Debe mencionarse la importancia que están adquiriendo las importaciones de productos cerámicos en el país, las cuales entre 2010 y 2011 tuvieron un crecimiento del 34,38% y ascendieron 235,16 millones de dólares CIF 7. El mayor competidor en este campo es China, país al que las Empresas Emisoras realizan continuo seguimiento y en el que están buscando socios estratégicos para mitigar este riesgo. Sobre este punto la Calificadora realizará seguimiento de forma permanente. Durante 2011, las exportaciones de la Organización Corona se vieron afectadas por factores concretos, como la difícil situación política y financiera de Venezuela, uno de los principales socios comerciales de varias compañías; la crisis económica de Estados Unidos y los países europeos; y la apreciación del peso colombiano. Sin embargo, este impacto se vio compensado con la incursión en nuevas geografías, así como el mayor dinamismo que tuvieron las ventas nacionales y el cubrimiento de nuevos nichos de mercado en el país, políticas que pretende profundizar la Alta Gerencia. Evidencia de esta situación fue la reducción del 35,42% de las ventas realizadas a la economía americana por parte de las Entidades Calificadas, la cual fue mitigada con el incremento del 29,64% de las exportaciones hacia los demás países. Cabe resaltar en este aspecto que, como parte de la estrategia de ventas para Venezuela, las Empresas Emisoras están exigiendo el pago por anticipado de los pedidos, con el fin de evitar la acumulación de cartera morosa. El cierre de las operaciones de Orchid en Estados Unidos (una de las filiales de Colcerámica en ese país) redujo las 7 Fuente: DANE. Importaciones mensuales según capítulos del arancel. ventas realizadas por Pisos y Paredes en dicha economía en un 33,35%, hecho que impactó las ventas consolidadas 8 de las Compañías Emisoras, las cuales aumentaron solo un 11,67%, crecimiento menor que el observado en los ingresos no consolidados (del 11,74%). Para el periodo , la Organización prevé un incremento promedio anual del 9,98% de las ventas consolidadas 9, expectativa que consideramos realista, dada la dinamización de nuevas plataformas de crecimiento, las medidas por aplicar con el fin de incrementar la efectividad de las ventas y las alianzas estratégicas, tanto las realizadas durante 2011 como las previstas para los próximos años. En relación a este último aspecto, durante 2011 la Organización realizó 2 alianzas fundamentales. La primera de ellas tiene como finalidad incursionar al mercado brasilero, fue realizada con Eternit 10 y se concretó mediante la creación de la empresa Companhia Sulamericana de Cerâmica S.A., donde Corona tiene una participación accionaria del 40%. La segunda fue ejecutada con Lanco 11 y su objetivo es producir y comercializar pinturas, inicialmente en Colombia y posteriormente en otros países de Suramérica. Para ello, durante el segundo semestre de 2011 fue constituida en el país la entidad Corlanc S.A.S., de la cual la Organización es propietaria del 55%. De igual forma, si bien la Organización ha implementado planes tendientes a mejorar el yield rate 12 de Colcerámica, Gamma y Locería, la efectividad de los proyectos que se definan para el aumento de la capacidad instalada de dichas compañías será un factor fundamental para alcanzar las metas de crecimiento en ventas. Se ha evidenciado una alta sensibilidad de los ingresos operacionales a los cambios de la economía nacional, factor que ha generado un comportamiento cíclico del resultado de las Empresas Emisoras. Como se muestra en el Gráfico 8 Corresponde a la suma lineal de los ingresos operacionales consolidados de las Empresas Emisoras. Esta información consolidada la proporcionó la Organización, y no se encuentra auditada. 9 Las proyecciones presentadas en este documento corresponden a las realizadas por cada una de las Empresas Emisoras, e incluyen los resultados proyectados de sus filiales. 10 Eternit es una empresa con más de 115 años de presencia en Brasil, perteneciente al grupo belga Etex Group el cual se especializa en la producción y comercialización de materiales y sistemas de construcción. 11 Lanco (quien tiene el 45% de la participación accionaria) es una compañía con más de 30 años de experiencia en la industria de las pinturas y con presencia en Estados Unidos, la región Caribe y Centroamérica 12 Medido como: Número de unidades que ingresan al proceso de secado/ Número de unidades finales producidas sin defectos. 4 de 24

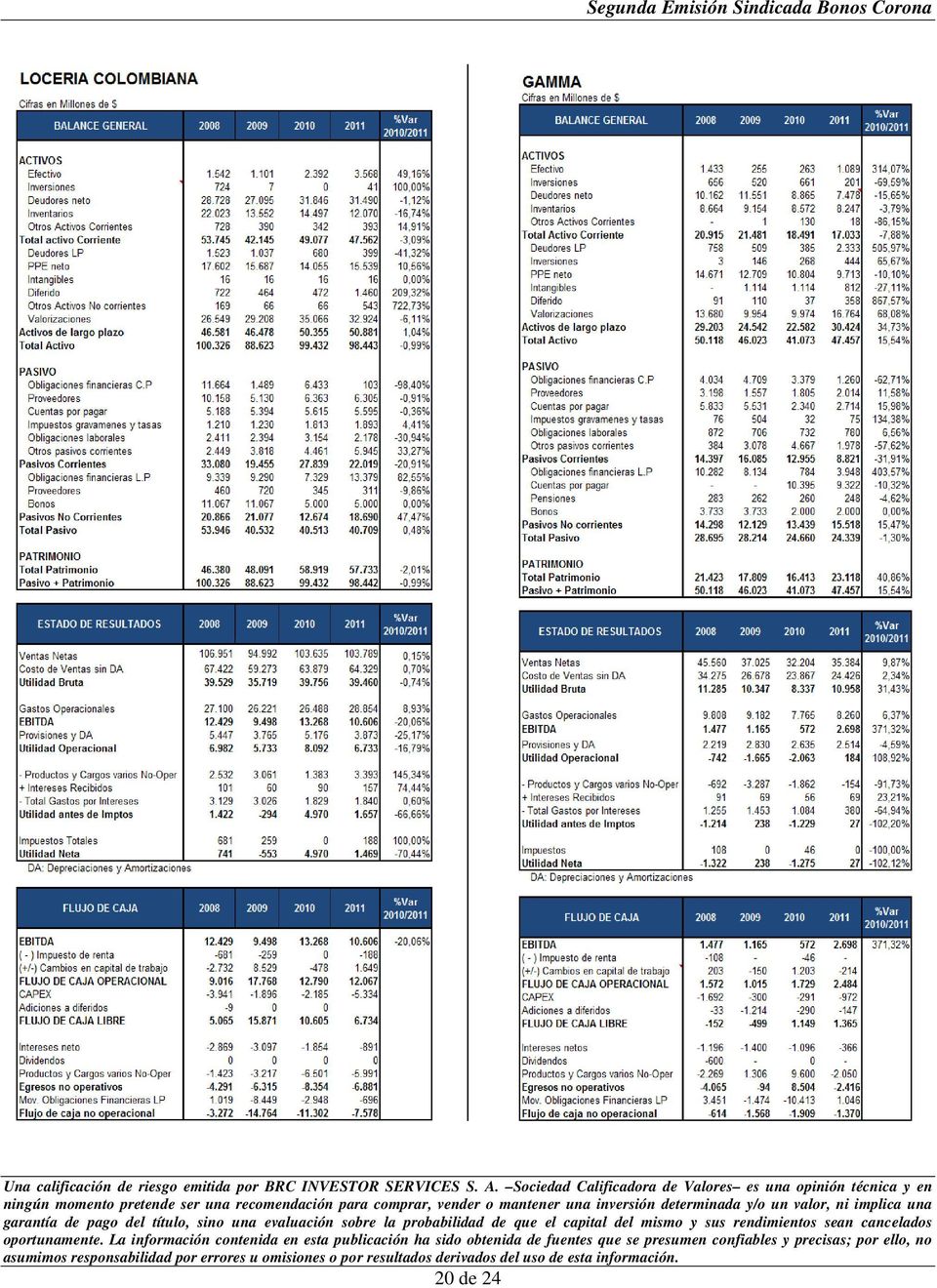

4 No. 2, mientras que el menor ritmo de crecimiento del PIB entre 2007 y 2009 impactó negativamente el desempeño financiero de las compañías que respaldan la emisión, la expansión observada durante 2010 y 2011 contribuyó, como se mencionó anteriormente, al crecimiento de los ingresos de estas entidades, comportamiento que se espera se mantenga para 2012 de acuerdo con las expectativas de los agentes del mercado 13. De igual forma, este gráfico evidencia como este aspecto caracteriza a toda la industria manufacturera, sector al cual pertenece la Organización. En este sentido, la efectividad de las medidas incluidas dentro del Plan Estratégico para reducir esta sensibilidad, tales como el desarrollo de productos para la mayoría y la incursión en nuevas geografías y nichos de mercado, será fundamental para hacer sostenible la dinámica favorable de las ventas observada para 2010 y Aunque la demanda de la Organización está ligada a los ciclos de la construcción (sector que evidenció un auge durante 2011 que se espera continúe para 2012), la mayor participación de los negocios de las Empresas Emisoras en las actividades de remodelación y mejoramiento del hogar (a través de Sodimac y de Almacenes Corona), así como la diversificación de sus ingresos por las exportaciones realizadas a nuevos países, son factores que le han permitido moderar su exposición a este riesgo. En este sentido, el éxito de los planes comprendidos en la Estrategia Corporativa para su mitigación (tales como el strategic sourcing) será un aspecto clave para observar durante las próximas revisiones de la calificación. Se destaca que la dinámica favorable de los ingresos de las Empresas Emisoras evidenciada durante 2011 no se vio reflejada en sus indicadores de rentabilidad, ya que presentaron una importante desmejora respecto a lo observado a 2010 (Anexo No. 2). El aumento en el valor de los fletes, como consecuencia de la ola invernal, los procesos de reorganización administrativa llevados a cabo dentro del Grupo y el mayor precio de algunas de sus materias primas, fueron las principales razones que explican este comportamiento. Los márgenes operacional y neto de Colcerámica, Sumicol y Locería mostraron decrecimientos entre 2010 y 2011 hasta de 2,95 y 3,38 puntos porcentuales, respectivamente. Gamma, por su parte, fue la única compañía que presentó una mejora 13 Ver: Encuesta de expectativas de enero de 2012 publicada por el Banco de la República. de dichos indicadores para este periodo, pues evidenció una recuperación significativa respecto a los resultados de años anteriores: su margen operacional pasó del -6,40% al 0,52%, mientras que el neto cambió de un -3,96% a un 0,08%. En relación con sus pares comparables, las Empresas Emisoras han mantenido márgenes brutos similares a los de otras compañías de los sectores a los que pertenecen, mientras que sus márgenes operacional y neto son más volátiles. Las políticas incluidas dentro del Plan Estratégico les permitirán a las Entidades Calificadas alcanzar niveles de rentabilidad más sostenibles y mantener una adecuada posición competitiva en el mediano plazo. Para 2012, se prevé una mejora de la rentabilidad, como resultado de la aplicación de planes para generar mayores sinergias operacionales en sus procesos de producción, distribución y logística. Sin embargo, la sostenibilidad de las eficiencias en costos y gastos que se logre con tales medidas y el impacto de los planes tendientes a mitigar en el mediano y largo plazo la volatilidad de los precios de sus principales insumos serán factores determinantes para modificaciones futuras de la calificación. En tal sentido, el Proyecto Avanza constituye uno de los pilares fundamentales para la consecución de este logro al buscar mejorar los tiempos de entrega al cliente de sus pedidos (medidos a través del line fill rate 14 ) y optimizar la administración de los inventarios. El comportamiento de los egresos operacionales de las Compañías Emisoras se tradujo en una reducción del EBITDA del 8,94% 15, pues pasó de $ millones a $ millones entre 2010 y Se destaca, sin embargo, que esta última cifra es considerablemente superior al promedio observado durante la crisis de ($ millones) y le permitió a los emisores cubrir holgadamente sus mayores necesidades de capital de trabajo, derivadas de la dinámica positiva de sus ventas. Colcerámica continúa siendo la entidad de mayor contribución al total del EBITDA, con un 76,70% y una disminución del 4,97%; le sigue Sumicol, con una participación del 12,81%, y una reducción del 29,59%; en tercer lugar se encuentra Locería, con una participación del 8,36% y una variación negativa de esta variable del 20,06%. Gamma, por último, fue la única compañía que incrementó su EBITDA en más de 3,5 veces, hecho destacable dada la tendencia decreciente que este rubro venía presentando desde Medido como la cantidad de órdenes despachadas durante un trimestre sobre la cantidad de órdenes solicitadas a lo largo de ese periodo. 15 Suma lineal del EBITDA de las Empresas Emisoras. 5 de 24

5 De acuerdo con lo esperado por la Organización, el EBITDA presentará un crecimiento promedio anual del 16,32% entre 2012 y 2014, como producto de los ahorros en costos y gastos buscados mediante la aplicación de la Estrategia Corporativa. Estas proyecciones lucen factibles, de cara a los resultados observados durante 2011 en algunos de los proyectos en este campo y por los planes de contingencia previstos para minimizar el impacto de los fletes y los precios de las materias primeras sobre la estructura de costos de los emisores. La provisión de productos que tuvieron que realizar las compañías de la segunda emisión por la llegada del año nuevo chino y el cierre temporal de algunas de las plantas durante diciembre de 2011 conllevaron que los inventarios mostrasen, en conjunto 16, un incremento del 24,43% para Dicho aumento superó el crecimiento observado en los ingresos y deterioró levemente la productividad del capital de trabajo 17, la cual pasó del 25,57% durante 2010 al 25,73% a 2011 (Gráfico No. 3). Pese a tales hechos específicos, debe destacarse que la optimización en el manejo de los inventarios y la mejor gestión de la cartera que las Empresas Emisoras han venido efectuando les han permitido mejorar considerablemente dicha productividad respecto a sus niveles históricos, como se ha evidenciado desde Al realizar un análisis individual por compañía emisora, debe destacarse que Gamma y Locería lograron reducciones importantes en los rubros deudores e inventarios del 1,12% y el 16,74% para la primera, y del 15,65% y el 3,79% para la segunda, respectivamente. Mientras que la apreciación del tipo de cambio y la introducción de productos dentro del Kit Corona fue la causa de la reducción observada en Gamma, Locería logró la disminución mediante un control más estricto de la cartera y la implementación de inventarios en blanco. No obstante, dada su menor participación en el total de ingresos de las Empresas Emisoras, las reducciones observadas en estas 2 compañías no compensaron los incrementos del 32,41% y el 26% que tuvieron los inventarios de Sumicol y de Colcerámica, respectivamente. En el mediano plazo, se anticipa el mantenimiento de la dinámica positiva de la productividad del capital de trabajo, la cual alcanzaría durante 2014 un valor máximo del 21,44%. Tal mejora se 16 Suma lineal de los inventarios de los Emisores. 17 Medida como Capital de Trabajo/ Ingresos Operacionales. Muestra, por cada peso de ventas de las compañías emisoras, cuántos centavos requieren, en conjunto, de Capital de Trabajo. Mientras más alto, menos productiva es la Compañía. derivaría de la continuidad de los planes de manejo de los inventarios y las cuentas por cobrar; también, de un mayor apalancamiento con los proveedores. La adquisición de un nuevo horno para la producción de vajilla por parte de Locería y la inversión en la optimización y la reducción de costos de los procesos de producción se reflejaron en un incremento de los requerimientos de CAPEX, del 21,90% que pasaron de $ millones en 2010 a $ millones para No obstante, las Empresas Emisoras pudieron generar fondos internos suficientes (a través del crecimiento de sus ventas) para cubrir adecuadamente dichas necesidades con el Flujo de Caja Operacional (FCO), manteniendo Flujos de Caja Libre Positivos (FCL). Para el periodo , se espera la continuidad de la dinámica del FCL pese al incremento promedio anual esperado del 45,65% en el CAPEX. Esto producto de la mayor generación de EBITDA a nivel consolidado, derivada, a su vez, del comportamiento favorable esperado de los ingresos, y de la mayor rentabilidad prevista por medio del alcance de sinergias en costos y gastos. Debe aclararse que para la fecha de la revisión, las proyecciones de requerimientos de CAPEX eran temporales, pues durante el primer semestre de 2012, la Organización evaluará y seleccionará los proyectos finales que se incorporarán al Plan Definitivo de Inversiones para el periodo Sin embargo, dentro de lo ya comprometido por las Empresas Emisoras para CAPEX, se destaca la construcción de 2 plantas: una de pinturas, que estaría a cargo de Corlanc y, la otra, de sanitarios y lavamanos, para incursionar en el mercado brasilero. Entre 2010 y 2011, la deuda bruta conjunta 18 de las Empresas Emisoras aumentó un 18,50%, pues pasó de $ millones a millones. Este último valor incluye el rollover de la última amortización de capital de los bonos de la primera emisión (la cual fue pagada completamente en agosto de 2011), el valor de la emisión aquí calificada ($ millones) y la adquisición de créditos para financiar las operaciones de la Organización en el exterior. Debe mencionarse, en este aspecto, que la Holding tiene registrado el aval dado a la segunda emisión como deuda off balance y también es garante de una deuda por US$9 millones, adquirida por Ceramicorp en agosto de Al analizar el perfil de la deuda bruta, el 80%, aproximadamente, del total de las obligaciones se 18 Suma lineal de la deuda bruta de las Empresas Emisoras. 6 de 24

6 encuentra en pesos, y el saldo restante, en dólares, cuyo riesgo cambiario es mitigado adecuadamente mediante la administración de la brecha entre activos y pasivos en moneda extranjera. Por tasa de interés, la mayor parte de las obligaciones se encuentran indexadas a la DTF, lo cual podría generar incrementos en el gasto de intereses para 2012, dada la tendencia creciente que presenta dicha tasa en el mercado, sin que ello represente un riesgo mayor, como se puede concluir de los escenarios de estrés realizados por la Calificadora. El mayor nivel de deuda y la menor generación de EBITDA de 2011, en comparación con 2010, se vieron reflejados en menores indicadores de endeudamiento y de cobertura de servicio de la deuda para Colcerámica y Sumicol (Anexo No. 2), las cuales continúan presentando una adecuada capacidad de pago y se mantienen acordes con la calificación asignada. De acuerdo con lo proyectado por la Organización, pese al incremento en el nivel de deuda para la financiación de los diferentes proyectos de inversión en CAPEX y la optimización de procesos que las Empresas Emisoras realizarán entre 2012 y 2014, se prevé una mejora de tales indicadores para estos años, derivada del aumento esperado en el EBITDA. A nivel individual, la reducción del EBITDA generado deterioró la relación entre esta variable y la deuda para Colcerámica, Sumicol y Locería entre 2010 y En el primer caso, pasó de 0,48 veces a 0,37 veces; para la segunda, de 0,71 veces a 0,57 veces; y en la última, de 0,81 veces a 0,71 veces. Gamma, por su parte, presentó una mejoría en este indicador, al pasar de 0,09 veces en 2010 a 0,37 veces en 2011, debido al incremento considerable de su EBITDA. No obstante, los resultados globales de esta relación no difieren significativamente de los observados en otras compañías con calificación similar. Al analizar las coberturas del servicio de la deuda con el FCL se observan, también, reducciones para 2011 respecto a 2010, pero se destaca que, por primera vez desde 2007, este ratio fue superior a 1,4 veces para todas las Compañías Emisoras. Los resultados de los escenarios base y de tensión 19 de la deuda evidencian que, aun bajo condiciones de estrés, las compañías, en conjunto, tienen una sólida capacidad para cumplir con el pago de sus obligaciones en el largo plazo. Otro factor importante que debe tenerse en cuenta es el aval del 100% de capital e intereses brindado 19 Los supuestos de estos escenarios se presentan en la sección 6. por la Organización Corona en caso de incumplimiento de alguna de las empresas, aspecto que mitiga el riesgo de no solidaridad 20 de los bonos y constituye una de las fortalezas de la presente emisión sindicada. El porcentaje por el cual deben responder las Compañías Emisoras es: Colcerámica S. A., con el 75%; Locería Colombiana S. A., con el 12,5%; Sumicol S. A., con el 7,5%; y Electroporcelana Gamma S. A., con el 5% (Gráfico No. 1). Como parte de las fortalezas de la Organización se resalta su participación accionaria en Sodimac Colombia S. A., con el 50,83%. Debido a su objeto social (la comercialización de bienes y servicios asociados a la construcción, la decoración, la remodelación, el mejoramiento y la dotación del hogar), Sodimac constituye uno de los aliados comerciales estratégicos de las Empresas Emisoras, y es una herramienta fundamental para mitigar su exposición a los ciclos de la construcción. Adicionalmente, la Entidad ha mantenido históricamente un favorable desempeño financiero, evidenciado en crecimientos significativos y sostenidos de sus ventas (de un 17,19% promedio anual entre 2008 y 2011) y una generación continua de fondos internos, con un FCO promedio de $ millones desde El agresivo Plan de Expansión de la Compañía entre 2012 y 2014 y la consistencia de sus directivas en el cumplimiento de sus metas permiten prever que Sodimac seguirá constituyendo un apoyo financiero primordial a futuro para el Grupo. El mayor volumen de ventas observado en las compañías pertenecientes al Grupo se reflejó en un incremento de los ingresos de la Organización del 18,97% durante Para el periodo se prevé un crecimiento significativo de esta variable, derivado de los mejores resultados esperados en las Empresas Emisoras y Sodimac producto de la aplicación del Plan Estratégico de la Holding. Realizando un análisis por fuentes de ingreso, los dividendos recibidos representaron el 60,14% de esta variable y tuvieron un crecimiento del 12,22%. Se destaca aquí que de los $ millones registrados por este concepto, el 79,22% corresponde a Sodimac Colombia, lo cual supera el valor de la presente emisión y es un factor que respalda la importancia de esta Entidad en el Grupo. La siguiente fuente con mayor participación (39,86%) fueron las regalías que las entidades del Grupo deben pagar por el uso de las marcas Corona y Grival. Este rubro presentó un crecimiento del 30,83% fundamentado en el 20 De acuerdo con el prospecto de emisión, para estos bonos sindicados las empresas solo responderán por el porcentaje establecido de deuda a su cargo, sin ser solidarias frente al incumplimiento de las demás. 7 de 24

7 mayor volumen de ventas que tuvieron las Empresas Emisoras. Pese al incremento observado en los ingresos, los márgenes EBITDA y operacional de la Organización presentaron una leve reducción durante 2011 en comparación con 2010 (pasaron de 68,18% y 67,34% respectivamente a 67,45% y 66.85%), producto del incremento en los gastos de personal y honorarios derivado de la apertura de las nuevas compañías en Brasil y Colombia. De acuerdo con lo proyectado por el Grupo, no se esperan mayores incrementos en esta variable para los próximos años. Respecto al margen neto, los ingresos extraordinarios por $ millones recibidos principalmente por la venta durante 2011 de un inmueble ubicado en Bogotá permitieron que este indicador tuviera una mejora considerable al pasar de 63,86% para 2010 a un 75,89% en Dado que este incremento se explica por un factor particular, para 2012 se anticipa una caída de esta relación. En cuanto al Balance General de la Organización, los rubros más destacados dentro de los activos son los deudores (con un participación del 6,30%) y las inversiones patrimoniales (88,12%). El primero presentó una reducción del 11,48% explicada por la disminución de las cuentas por cobrar a vinculados; el segundo tuvo un incremento del 20,66%, aducido a la valorización de las empresas en las cuales la Holding tiene participación accionaria. En relación a los pasivos, el cambio más significativo se observó en las obligaciones financieras, las cuales tuvieron un incremento del 78,64% para 2011 con la finalidad de respaldar los procesos de expansión y generación de eficiencias operacionales de las Empresas Emisoras. No obstante, debe destacarse que dichas obligaciones solo representan el 3,40% y el 3,64% de los activos y patrimonio de la Organización y son cubiertas holgadamente por el EBITDA generado por la Holding (2,25 veces). Para 2012 el Grupo proyecta aumentar su nivel de deuda en un 74,75% para apoyar los proyectos de expansión de sus filiales, con una reducción paulatina de tales obligaciones del 8,98% y 27,62% en 2013 y 2014, respectivamente. A diciembre de 2011 las Compañías Emisoras no registran ninguna contingencia que pueda exponer de manera significativa su patrimonio. 2. ANÁLISIS DOFA Fortalezas Alto posicionamiento de las marcas Corona y Grival tanto en el país como en el exterior. Conocimiento profundo de la industria. Amplia trayectoria en el mercado nacional. Portafolio de productos diverso y dirigido a diferentes segmentos de mercado. Sólido Plan Estratégico de mediano plazo ( ). Alta experiencia de la gerencia. Respaldo y solidez de la Holding. Permanente actualización tecnológica de sus procesos de producción, lo cual le permite mantener estándares internacionales de calidad. Alianzas estratégicas con distribuidores y fabricantes a escala local e internacional. Oportunidades Acelerar la penetración en el segmento de consumidores de más bajos ingresos. Consolidación de los procesos de logística y de transporte que conduzcan a sinergias operacionales. Mayor profundización de los mercados de exportación actual; especialmente, el de Estados Unidos. Desarrollo de nuevas plataformas de crecimiento. Reactivación de la economía y la construcción. Ampliación de la red internacional de distribución mediante alianzas con nuevos representantes. Potencialización del servicio postventa. Profundización de la relación comercial con Sodimac. Debilidades Amenazas Déficit de capacidad instalada para atender los crecimientos esperados para el periodo Necesidad de canales de venta diferenciados, para atender los diferentes segmentos del mercado. Exposición a variaciones en los precios de algunas de sus principales materias primas y de los fletes. Reducción de la rentabilidad de las Empresas Emisoras en comparación con 2010 y su peer group. Baja eficiencia en su estructura de costos y gastos. Creciente competencia proveniente de China con productos de menor precio. Alta sensibilidad de sus ingresos a los ciclos económicos nacionales e internacionales. 8 de 24

8 Situación política y macroeconómica de los mercados regionales (Ecuador y Venezuela). Exposición al riesgo cambiario dada su estructura de ingresos y costos. Pérdida de competitividad frente a productos internacionales ante la apreciación del tipo de cambio. Mayores costos de materias primas, por la volatilidad de los precios internacionales. Reducción de aranceles para la importación de productos. Entrada de competidores La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad del cliente y la entrega de la información se cumplió en los tiempos previstos, la cual fue completa de acuerdo con los requerimientos de la Calificadora. Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, la Administración de la Entidad asume entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido de base para la elaboración del presente informe. 3. ESTRUCTURA DE LA EMISIÓN La regulación colombiana 21 establece que una emisión sindicada debe cumplir con cualquiera de los siguientes 2 requisitos: La emisión debe ser avalada por un tercero que no se constituya como emisor. Los emisores deben responder solidariamente por el 100% del monto emitido. Si bien, según lo establecido en el Acuerdo de Sindicación de estos bonos, cada compañía emisora se comprometió a responder únicamente por los montos establecidos a su cargo (Gráfico No. 1), la emisión cuenta con el Aval de la Organización Corona S. A. sobre la totalidad del capital e intereses que deben ser pagados como servicio de la deuda. Este respaldo será efectivo en el evento de incumplimiento por parte de alguna de las compañías y únicamente respecto a la parte de los recursos que hagan falta para cumplir las obligaciones frente a los inversionistas. Los bonos fueron emitidos en abril de 2004 por un monto de $ millones, con 2 subseries D1 y D2. Su plazo de redención son 10 años contados a partir de la fecha de emisión y pagan intereses con periodicidad trimestral. Gráfico No. 1. Composición de la Segunda Emisión Sindicada de Bonos Corona Fuente: Organización Corona. 4. LOS EMISORES Y SU ACTIVIDAD Organización Corona S.A. La Organización Corona S. A. está conformada por diversas empresas dedicadas a la manufactura y comercialización de productos para el mejoramiento del hogar y la construcción. Durante sus 130 años de existencia ha consolidado, bajo las marcas Corona y Grival, un amplio portafolio de productos conformado por pisos, paredes, sanitarios, lavamanos, vajillas y grifería. De igual forma, a través de las marcas Homecenter y Constructor, es líder en el retail de bienes y servicios asociados a la construcción, la decoración, la remodelación, el mejoramiento y la dotación del hogar. A enero de 2012 la Organización cuenta con 6 filiales nacionales (Colcerámica S. A., Locería Colombiana S. A., Sumicol S. A., Electroporcelana Gamma S.A., Almacenes Corona S. A. y Sodimac Colombia S. A.), 1 sucursal en el exterior (Mansfield) y 8 unidades de negocio, como se presenta en el Cuadro No. 1. Cuadro No. 1. Perfil Corporativo Organización Corona Fuente: Organización Corona. 21 Concepto del 12 de junio de 2008 emitido por la Superintendencia Financiera de Colombia. 9 de 24

9 A nivel internacional tiene participación accionaria en 2 países: Brasil, a través de la Companhia Sulamericana de Cerâmica S.A., de la que Corona es dueña del 40%; y en Estados Unidos, por medio de Ceramicorp, donde Colcerámica cuenta con el 26% de sus acciones. Se destaca aquí que de las 2 compañías que Ceramicorp tenía durante 2011, Mansfield (productora y comercializadora de sanitarios y lavamanos) y Orchid (productora de cerámicos), dicha entidad cerró las operaciones de la última debido a la creciente competencia de productos chinos y a la crisis americana. La estructura organizacional de las empresas que conforman el Grupo Empresarial Corona está encabezada por la Asamblea de Accionistas, la cual elige a la Junta Directiva mediante el sistema de cuociente electoral para un período de un (1) año, reelegible indefinidamente. Los criterios y políticas de distribución de dividendos para cada una de las Empresas Emisoras son los siguientes: Garantizar el crecimiento a largo plazo de la Organización como un todo. Mantener un carácter residual y ser una proporción del Flujo de Caja Libre Operativo disponible. Ser definidos en el mes de diciembre del año inmediatamente anterior entre cada compañía subsidiaria y la Organización y ser aprobados por cada Junta Directiva. Gráfico No. 2. Crecimiento de los ingresos de Corona y variación porcentual anual del PIB nacional y del sector de la industria manufacturera en la economía colombiana en su desempeño financiero. Este hecho se evidenció especialmente durante 2009, donde el moderado aumento del PIB (1,50%) equivalió a un decrecimiento real de los ingresos de las Empresas Emisoras del 8,18%, la cifra más baja registrada en los últimos 6 años (Gráfico No. 2). Colcerámica S.A. Colombiana de Cerámica S. A. (Colcerámica S. A.) fue constituida en 1950 y tiene como objeto social la manufactura y la comercialización de revestimientos cerámicos, porcelana sanitaria, griferías para uso no estructural y accesorios para remodelación y construcción. La Organización Corona es su principal accionista con el 94,49% y es la empresa que tiene mayor participación dentro de la emisión sindicada con el 75%. Hasta febrero de 2012 la Compañía contaba con 3 líneas de negocio: Pisos y paredes: se dedica a la producción y distribución de baldosas para pisos y paredes incluyendo decoración. Cuenta con 5 plantas de producción y 2 oficinas administrativas localizadas en Cundinamarca y Antioquia. Sanitarios y Lavamanos: se dedica a la producción y distribución de objetos de cerámica, sanitarios y tocadores; y accesorios de porcelana. Es una marca líder en Colombia y cuenta con una alta participación de mercado en Venezuela, Ecuador, USA, Canadá, Chile, Honduras, Jamaica, República Dominicana, entre otros. Tiene 2 fábricas de última tecnología y dos centros de distribución (incluyendo Mansfield). Grifería y Complementos: producen y distribuyen principalmente grifos y válvulas bajo las marcas Corona y Grival. A partir de marzo de 2012 estas unidades fueron reagrupadas en 2 grandes divisiones: Revestimientos; y Baños, Cocinas e Institucionales. Esto como resultado del proceso de unificación administrativa efectuado en sus líneas de negocio cuyo objetivo principal es mantener la competitividad de Colcerámica en el mercado. Sumicol S.A. Fuente: DANE; Organización Corona. * Corresponde al crecimiento deflactado de la suma lineal de las ventas de las Empresas Emisoras. Uno de los mayores riesgos que enfrenta la Holding está relacionado con el impacto que tienen cambios adversos Creada en 1963, Suministros de Colombia S. A. (Sumicol S.A.) está a cargo del estudio, la explotación, la compra y la provisión de sustancias minerales, metálicas y no metálicas y los productos derivados de ellas para las empresas de la Organización. 10 de 24

10 Para cumplir con su razón social, la entidad tiene 2 unidades de negocio: insumos industriales, la cual a su vez tiene 4 sublíneas: materias primas, colorificio, moldes y laboratorio; y materiales de construcción, con 2 subdivisiones: construcción y tecnología. Por la naturaleza de sus productos, las ventas están dirigidas principalmente al mercado doméstico y se dividen en aquellas destinadas a las demás entidades de la Organización y las llamadas ventas al público o a empresas que no hacen parte de aquella. Locería Colombiana S.A. Locería Colombiana S. A. se especializa en la producción, la distribución y la venta de vajillas de porcelana. Fu constituida en 1931 y es la compañía con la segunda mayor participación dentro de la emisión (12,5%). Tiene 2 líneas de negocio: Hogar, donde las ventas están determinadas por variables económicas y emocionales; e Institucional, que atiende hoteles, restaurantes y pedidos especializados solicitados por terceros. Electroporcelana Gamma S.A. Entidad dedicada a la manufactura y comercialización de aisladores eléctricos, pasatapas, interruptores y pararrayos para empresas del sector de energía eléctrica en mercados como Colombia, Estados Unidos, Venezuela y México, además mercados en Europa, Sur América y Asia. Cuenta con su propia empresa de distribución en USA: Gamma Insulators y tiene la menor participación en la segunda emisión (5%). 5. DESEMPEÑO FINANCIERO DE LAS EMPRESAS EMISORAS Colcerámica S.A. El buen momento por el que está pasando la economía nacional, el mayor valor agregado incorporado en su portafolio de productos, el cubrimiento de nuevos nichos de mercado, el fortalecimiento de la relación con sus canales de venta y la incursión en otras geografías fueron las principales causas del aumento del 11,81% de los ingresos operacionales observado durante Si bien este incremento es menor al observado para 2010 (13,04%), es notablemente superior a los crecimientos evidenciados durante la crisis de 2008 y 2009 (-0,94% y - 7,72%, respectivamente) y denota la recuperación de las condiciones económicas adversas que la Compañía enfrentó durante aquellos años. Por línea de negocio, el mayor crecimiento durante 2011 lo tuvo Grifería y Complementos, cuyas ventas aumentaron un 16,48% y tuvieron una participación en el total de ingresos del 16,56%; luego se encuentra Sanitarios y Lavamanos, que mostró un incremento del 14,45% y representó el 31,91% del total de ventas; y, por último, Pisos y Paredes, con una variación positiva de sus ingresos del 9,03% y una participación del 51,53%. La implementación de medidas como el desarrollo de canales y productos para atender a otros segmentos poblacionales le ha permitido a las líneas de negocio de Colcerámica mantenerse como líderes en los mercados que atienden. Pisos y Paredes mostró una recuperación de su market share, el cual pasó de 43,9% en 2010 a un 45,2% para 2011; no obstante, dicha participación podría verse amenazada por la entrada en operación durante 2012 de una nueva planta de Cerámica San Lorenzo, uno de sus competidores. Sanitarios y Lavamanos, por su parte, representó el 79,02% de las ventas totales de esta industria para 2011, 2,3 puntos porcentuales más que la del año anterior; Griferia y Complementos alcanzó una cuota del mercado del 61% a 2011 y se acercó a los máximos niveles históricos de participación observados (61,58% en 2005). La débil y lenta recuperación del sector de la construcción de Estados Unidos continua viéndose reflejada en menores ventas por parte de Colcerámica a este país, las cuales durante 2011 disminuyeron un 35,42%. El desfavorable desempeño operacional obtenido en esta región y la creciente competencia de los productos chinos fueron los factores decisivos que llevaron a la Organización a cerrar durante 2011 las operaciones de Orchid, su comercializadora de Pisos & Paredes en dicho país. Para 2012 mantendrán ventas a este mercado pero sólo a clientes estratégicos y con productos despachados desde Colombia. Este decrecimiento fue compensado con un incremento del 29,64% de las exportaciones realizadas a otros países del continente. En este sentido se destaca la incursión de Grifería y Complementos en nuevas geografías, que conllevó a que las ventas a otros países tuviesen un aumento sobresaliente del 219,74%; y el significativo crecimiento de Sanitarios y Lavamanos presentado en Brasil (169,79%), el cual reconfirma el importante mercado potencial que representa este país. En el mediano plazo ( ) Colcerámica proyecta un crecimiento promedio anual de sus ingresos consolidados del 10,05%. Este sería alcanzado mediante el fortalecimiento de las relaciones comerciales con Sodimac, el desarrollo de productos con mayor valor agregado, la entrada en operación de su planta de Sanitarios y Lavamanos en Brasil a partir de 2013, la comercialización de productos importados complementarios a su portafolio 11 de 24

11 y el cubrimiento de nuevos nichos de mercado en Grifería y Complementos. Si bien esta meta es considerada realista, su logro dentro del tiempo planeado por la Compañía dependerá de las acciones que esta implemente para incrementar su capacidad instalada actual, la cual supera el 80% en todas las unidades de negocio. El incremento en el valor de los fletes derivado de la ola invernal de 2011, el mayor costo de la gasolina y el aumento de los precios de algunas de sus materias primas importadas conllevaron a que los costos y gastos operacionales crecieran a una tasa superior a la de los ingresos (13,55% y 15,72%, respectivamente, frente a un 11,81%). Este hecho afectó la rentabilidad de la Colcerámica, cuyo margen operacional pasó de 6,5% en 2010 a 6% para 2011, manteniendo a la Compañía como la segunda empresa más rentable de las Empresas Emisoras para dicho año (Gráfico No. 3). Gráfico No. 3. Margen Operacional histórico de las Empresas Emisoras reducción del margen EBITDA de 12,98% a 11,04%, el valor alcanzado fue suficiente para cubrir sus mayores necesidades de capital de trabajo (derivadas del incremento de su operación) y le permitió a la Compañía mantener FCO positivos. El mantenimiento al cierre de 2011 de un mayor inventario para soportar la caída en la producción china por motivo del año nuevo y el cierre de las plantas de producción en diciembre de este año, dio como resultado un crecimiento de este rubro del 32,41%. Dicho aumento incrementó su ciclo de efectivo en 10 días y deterioró la productividad del capital de trabajo de la Compañía (la cual pasó de un 24,94% a un 26%). Al comparar este último indicador con otras empresas del sector al que pertenece (fabricación de productos minerales no metálicos), Colcerámica presenta una mayor eficiencia en el manejo de su capital de trabajo en relación al crecimiento de sus ventas que sus comparables y ha mantenido una mejora continua de su productividad desde 2007, aspecto ponderado positivamente (Gráfico No. 4). Gráfico No. 4. Productividad del capital de trabajo de Colcerámica, Locería y su peer group Fuente: Organización Corona S. A. Cálculos: BRC Investor Services En este sentido, la racionalización de costos y gastos buscada mediante las políticas establecidas en el Plan Estratégico de la Organización será un factor fundamental en la mitigación del riesgo al que está expuesta la Empresa por la variación del precio de sus insumos y repercutirá directamente en su rentabilidad. Se destaca aquí que los ahorros esperados por el proceso de unificación administrativa realizado por Colcerámica se deberían ver evidenciados en incrementos de sus márgenes operacional y neto a partir de El crecimiento de los egresos operacionales de Colcerámica se vio reflejado en la disminución de 4,97% del EBITDA, el cual pasó de $ millones en 2010 a $ millones a Si bien esto produjo, a su vez, una Fuente: Organización Corona S. A.; Superintendencia de Sociedades Cálculos: BRC Investor Services Si bien el crecimiento de los ingresos proyectado por la Entidad entre 2012 y 2014 implicará mayores necesidades de capital de trabajo, la optimización en la gestión de sus inventarios y cuentas por cobrar y el mayor apalancamiento con sus proveedores le permitirán a la Compañía continuar con la tendencia favorable de la productividad de su capital, que alcanzaría un valor de 22,38% para Adicionalmente, estas necesidades podrán ser cubiertas de forma holgada con el EBITDA generado, manteniendo FCO positivos y crecientes para dicho periodo. 12 de 24

12 En comparación con 2010, los requerimientos de CAPEX de la Entidad para 2011 se redujeron en un 4,05% (producto del aplazamiento de algunas de estas inversiones para el 2012) y pudieron ser atendidos adecuadamente con el FCO, dando como resultado un FCL de $ millones, que corresponde al 67,61% del EBITDA de La construcción de la planta de sanitarios y lavamanos en Brasil, la ejecución del proyecto Avanza en las unidades de negocio en las que está pendiente su implementación y la aplicación de planes destinados a utilizar de forma más eficiente los residuos de la operación y a optimizar los procesos de producción implicarán un aumento significativo de las inversiones de CAPEX de la Compañía para el periodo Con las proyecciones temporales realizadas por la Compañía, aunque para 2012 los requerimientos por este rubro reducirían el FCL en 4,39%, entre 2013 y 2014 se presentaría un crecimiento de esta variable la cual ascendería a $ millones para el final de este periodo. Las obligaciones financieras de Colcerámica se incrementaron en un 21,15%, aumento explicado por el rollover de la cuota de la amortización de capital de los bonos de la primera emisión que le correspondía a la Compañía y las mayores inversiones en CAPEX. Si bien este crecimiento de la deuda se refleja en una disminución de la relación EBITDA/ Deuda (la cual pasó de 0,48 veces en 2010 a 0,37 veces en 2011), la Entidad continúa manteniendo una adecuada capacidad de pago. La mayor generación de fondos internos por parte de Colcerámica contribuirá a lograr una reducción de su nivel de deuda del 9,83% para 2012, con el efecto esperado en la relación deuda/ patrimonio al pasar de 67,47% a 61,86%. Entre 2013 y 2014, el aumento de las necesidades de CAPEX de la Entidad se reflejará en incrementos leves en esta variable; no obstante, el servicio de la deuda proyectado podrá ser cubierto por la Empresa incluso bajo condiciones económicas adversas. Sumicol S.A. El comportamiento favorable de las ventas de su principal cliente (Colcerámica), el buen momento del sector de la construcción en el país 22 y la incursión en el mercado de las pinturas jalonaron las ventas de Sumicol, las cuales crecieron un 17,51% y cumplieron con lo presupuestado en un 109%. Este aumento no solo es el mayor 22 De acuerdo con las cifras publicadas por la Cámara Colombiana de la Construcción (CAMACOL) las ventas del sector a octubre de 2011 crecieron un 19% respecto al mismo mes de 2010 y las licencias de construcción otorgadas en los primeros 3 trimestres de 2011 registraron un aumento del 54% respecto al mismo periodo del año anterior. presentado por todas las compañías emisoras para 2011 sino también ratifica la fortaleza financiera de esta Compañía dentro de la Organización, ya que fue la única de las Empresas Emisoras que no presentó un decrecimiento de sus ventas durante el periodo de crisis ( ). Con una participación del 38,80% en el total de los ingresos de 2011, las ventas de la línea de materiales de construcción tuvieron un incremento del 20,31%, explicado principalmente por el cambio de empaque realizado a los pegantes y la ampliación de su portafolio de productos. La línea de insumos industriales, que representa el 54,77% de las ventas de la Compañía, presentó un crecimiento de 12,34% de sus ingresos. Dicho aumento, a su vez, fue impulsado por colorificios, cuya variación positiva del 19,45% se deriva del lanzamiento de pinturas Corona en el segundo semestre de Se destaca que el 55,53% del total de ventas realizadas por Sumicol durante 2011 fueron efectuadas a compañías de la Organización, donde Colcerámica representa el 82,50%. Si bien esta participación (que en 2010 era del 57,77%) se ha venido reduciendo paulatinamente con el incremento de las ventas a terceros, constituye una de las principales razones que explican la mayor estabilidad histórica que han mostrado los ingresos de la Compañía. Sumicol ha presupuestado un crecimiento promedio anual de sus ingresos del 10,81% entre 2012 y 2014, expectativa que se considera conservadora dada la continuidad esperada del dinamismo de la demanda de la vivienda en Colombia, el incremento en ventas previsto por Colcerámica y la favorable evolución proyectada en la industria de las pinturas. Como parte de los pilares estratégicos de la Organización, Sumicol se ha caracterizado por mantener un alto nivel de innovación de su portafolio de productos lo cual se vio reflejado en un incremento de su indicador de vitalidad de ventas 23 del 13,3% a 2010 al 24,5% para Adicionalmente, las mejoras en la calidad de sus productos realizadas durante 2011 se vieron reflejadas en mayores eficiencias operacionales obtenidas por Colcerámica y Gamma, aspecto ponderado positivamente. El crecimiento del 21,22% de los egresos operacionales durante 2011 superó la variación de los ingresos y afectó negativamente los indicadores de rentabilidad de la compañía (Anexo No. 2). Por tales motivos, la utilidad neta presentó para 2011 una reducción del 68,20% y el margen operacional cayó al nivel histórico más bajo observado (Gráfico No. 3). 23 Medido como la participación en los ingresos totales de 1 año de las ventas realizadas con productos lanzados en los últimos 36 meses. 13 de 24

13 Al igual que Colcerámica, los costos y gastos de la Entidad fueron impactados por el aumento en el valor de los fletes, adicionando a esta razón la inversión realizada para el cambio al empaque de los pegantes, el incremento del precio de algunas de sus materias primas y el gasto en publicidad y mercadeo en el que se incurrió por el lanzamiento de la línea de pinturas. Estos mayores egresos no fueron trasladados vía precio a los clientes de la Entidad. Las proyecciones realizadas por la Compañía para el periodo muestran una recuperación de la rentabilidad, con un incremento considerable en el margen operacional de Sumicol (que llegaría al 13,95% para 2014). Si bien el crecimiento esperado en ingresos por parte de la Entidad se considera conservador, el alcanzar la meta planeada del mencionado margen dependerá de las eficiencias operacionales de sus procesos de producción y distribución que pueda alcanzar, aspecto al que BRC realizará seguimiento. La caída del 37,05% de la utilidad operacional de Sumicol se vio reflejada en una reducción del EBITDA del 29,59% durante 2011, que ascendió a $ millones. Dicha disminución sumada a los mayores requerimientos de capital de trabajo (derivados, a su vez, de las mejoras realizadas en la explotación de las materias primas y el crecimiento en el volumen de ventas), afectaron negativamente el FCO, el cual se redujo un 62,55%. El incremento evidenciado en los inventarios a 2011 (26%), la mayor rotación de sus cuentas por cobrar y el menor apalancamiento con sus proveedores aumentaron el ciclo de efectivo de Sumicol en 5 días, factor que se reflejó en la desmejora observada en la productividad del capital de trabajo, que pasó del 17,92% a 2010 al 18,58% para Sin embargo, debe destacarse que la Compañía, en comparación con otras empresas benchmark, ha realizado un uso de sus recursos de capital de trabajo mucho más eficiente, como se observa en el Gráfico No. 5. Para , el comportamiento favorable esperado en el EBITDA (dado el crecimiento en ventas previsto y los ahorros en costos y gastos previstos por la aplicación del Plan Estratégico) y el menor uso de recursos en capital de trabajo permitirían una recuperación del FCO. Durante 2011, las inversiones en CAPEX estuvieron enfocadas en los proyectos de las plantas de arcilla y caolín (2 de sus productos más representativos), cuya finalidad es homogeneizar las características químicas de estos insumos para mejorar los procesos de producción de sus principales clientes. Dado que el valor de dichas inversiones es asumido por Sumicol, el FCO generado no cubrió completamente estos requerimientos, dando como resultado un FCL negativo sin que esto se considere un riesgo para la compañía o el grupo. Gráfico No. 5. Productividad del capital de trabajo de Sumicol y su peer group Fuente: Organización Corona S. A.; Superintendencia de Sociedades Cálculos: BRC Investor Services Entre 2012 y 2014, la construcción de la planta de pinturas en el país y la continuación de los proyectos anteriormente mencionados incrementarán de forma significativa los requerimientos de CAPEX y de deuda de la Entidad. No obstante, la presión que dichas necesidades generarán en el FCL se verá compensada con los incrementos esperados en el EBITDA y los planes para la optimización del capital de trabajo incluidos en la Estrategia Corporativa de la Organización. Con el fin de pagar su obligación sobre los bonos de la primera emisión (donde la Entidad debía responder con el 8,3% del total) y financiar su CAPEX, Sumicol incrementó su deuda en un 11,84%, factor que aumento su apalancamiento en comparación con 2010 (pasó de 100,49% a 117,61%) y disminuyó la relación EBITDA/ Deuda de 0,84 veces a 0,53 veces. No obstante, las favorables condiciones de los nuevos créditos le permitieron a la Compañía atender holgadamente el servicio de la deuda durante Para los próximos 3 años la Empresa planea aumentar su deuda en 2,73 veces el valor observado a 2011 (el cual es $ millones), obligaciones que podrán ser respaldadas con la mayor generación de fondos internos prevista para este periodo. Se destaca aquí que los resultados del escenario de estrés efectuado por la Calificadora sobre las variables claves en el desempeño financiero de Sumicol muestran que la Compañía mantendría una adecuada capacidad de pago aún en condiciones de tensión. 14 de 24

14 Locería Colombiana S.A. El nulo crecimiento de los ingresos operacionales de Locería durante 2011 (0,15%) está explicado por el menor dinamismo evidenciado en las exportaciones, las cuales disminuyeron un 11,93% y representan el 27,29% del total de las ventas. Esta contracción se aduce al deterioro de la situación económica y política de Venezuela, la crisis de los países europeos y la reducción de la comercialización de vajillas en México, geografías que mostraron una reducción de ventas del 22,80%, 68,76% y 37,38%. Si bien el Plan Estratégico de la Entidad incluye planes de acción tendientes a revertir esta dinámica (como la incursión en nuevos nichos de mercado en el país), buscando un crecimiento promedio de los ingresos entre 2012 y 2014 del 8,75%, el fortalecimiento de sus canales de venta, la profundización de su portafolio de productos y el mayor aprovechamiento de la marca Corona serán factores fundamentales para el logro de esta meta, dada la madurez del mercado nacional. En tal sentido, es importante mencionar que Locería logró la renovación de los derechos anti-dumping contra China en Junio de 2011, medida que estará vigente hasta junio de Por línea de negocio, Hogar representó el 66,79% del total de los ingresos de la Compañía y presentó una reducción del 1,56% para 2011; Institucional, por su parte, participó con un 33,21% de las ventas y estas tuvieron un aumento del 4,07%. Para dinamizar estas líneas la Empresa cuenta con planes específicos en cada caso que podrían generar los resultados esperados, en materia de atención al cliente y mayores servicios. Durante 2011 la Empresa adquirió un horno con el fin de modernizar sus equipos de producción. Esta adquisición no sólo le permitió a Locería incrementar su capacidad instalada sino también realizar renovaciones en su estructura operativa, motivo por el cual la Entidad incurrió en un costo de arreglos laborales que representó el 5,41% del total de gastos operacionales. Dicha situación, sumado al impacto de los fletes en el gasto, redujo los márgenes operacional y neto de la Compañía, los cuales pasaron de 7,81% y 4,80% durante 2010 a 6,49% y 1,42% para 2011, respectivamente. Las mayores eficiencias operacionales esperadas con la entrada en producción del nuevo horno permiten anticipar una mejoría en la rentabilidad de la Compañía, la cual se vería reflejada en un incremento del 6,33% en la utilidad neta para La sostenibilidad de este comportamiento en el largo plazo es un aspecto que será considerado en las próximas revisiones de la calificación. Se destaca que, si bien las ventas no mantuvieron la dinámica de crecimiento observada durante 2010, la racionalización del capital de trabajo contribuyó a que la Compañía produjera recursos internos suficientes para cubrir la inversión en el horno y generar un FCL positivo, manteniendo la tendencia observada históricamente. El mayor control efectuado en las políticas y el recaudo de la cartera tuvo como resultado una reducción del 1,12% de este rubro al cierre de Por otro lado, la aplicación del programa de optimización de la programación de la planta de producción (llamado TOC) y la utilización de inventarios en blanco por parte de la Empresa incidió positivamente en la dinámica de esta cuenta, la cual disminuyó un 16,74% para El comportamiento de las cuentas por cobrar y de los inventarios se vio reflejado en una disminución de las rotaciones de cada una de estas variables en 2 y 14 días, respectivamente, hecho que mejoró el ciclo de efectivo en 15 días. Dicha tendencia, adicionalmente, incidió de forma positiva en la productividad del capital de trabajo, la cual pasó de un 38,58% durante 2010 a un 35,89% para 2011, manteniendo una mejor posición competitiva en este aspecto frente a otras compañías del sector al que pertenece (Gráfico No. 4). Con el fin de maximizar la capacidad de producción del horno y generar mayores sinergias operacionales, las inversiones de CAPEX entre 2012 y 2014 estarán enfocadas a la modernización de los equipos complementarios de esta máquina (como el micropensado), pero no superarán el valor observado a 2011 ($5.334 millones), el cual constituye un máximo histórico. A diferencia de las demás compañías emisoras, Locería redujo su nivel de deuda durante 2011 pasando de $ millones a 2010 a $ millones, dado que el comportamiento favorable del capital de trabajo permitió financiar gran parte de la inversión en el nuevo horno con recursos propios. Entre 2012 y 2014 la Entidad proyecta incrementos moderados en sus obligaciones financieras para financiar el capital de trabajo. No obstante, los ahorros en costos y gastos contemplados para este periodo le permitirán a la Compañía atender sus obligaciones financieras holgadamente y manteniendo indicadores acordes con la calificación asignada. Electroporcelana Gamma S. A. El favorable comportamiento del sector eléctrico colombiano, el mayor dinamismo de la economía nacional y el incremento de las ventas en nuevas geografías contribuyeron a que los ingresos operacionales de la 15 de 24

15 Entidad mostraran un crecimiento del 9,87% para 2011, revirtiendo así la tendencia negativa observada entre 2009 y Este resultado es sobresaliente teniendo en cuenta que Gamma es una compañía cuyas exportaciones siempre han mantenido una elevada participación en el total de ingresos (66,87% para 2011) y que la apreciación del peso colombiano se intensificó durante Se destaca que, si bien la crisis económica de Estados Unidos afectó negativamente las exportaciones hacia ese país (las cuales representan el 34,81% de este rubro y se redujeron en un 2,69%), esta disminución fue compensada con el crecimiento de las ventas realizadas a Latinoamérica y la Región Caribe (22,87%) y el ingreso en nuevos mercados como Corea del Sur y Arabia Saudita. Las proyecciones de los ingresos realizadas por Gamma para asumen el mantenimiento de la dinámica de la economía nacional, una recuperación del mercado americano (que tendrían un incremento promedio anual de las ventas del 14,50%), un crecimiento más conservador para Latinoamérica y la Región Caribe (6,24% promedio anual) y la llegada de la Compañía al continente africano. Se destaca en este aspecto que durante estos años la Empresa culminará con las ventas realizadas mediante la marca Lapp Insulators y ofrecerá todos sus productos con la marca propia (Gamma Insulators Corp), factor que incrementará la rentabilidad de este mercado. la eficiencia de su planta serán factores claves en este aspecto. El uso más eficiente de los recursos del capital de trabajo se vio reflejado en una mejora de la productividad de este rubro, la cual pasó del 48,54% en 2010 a un 38,75% durante 2011, hecho destacable teniendo en cuenta el crecimiento significativo de su nivel de ventas. Esta optimización se evidenció en una reducción del ciclo de efectivo en 35 días, resultado de la disminución de los deudores y los inventarios (15,65% y 3,79%, respectivamente) y un mayor financiamiento vía proveedores. Aunque, con excepción de 2008, la Compañía ha logrado mantener una mejor productividad que otras empresas del sector al que pertenece (Gráfico No. 6), en comparación con las demás empresas emisoras presenta el peor desempeño en este aspecto, lo cual constituye una oportunidad de mejora para la Entidad Calificada. Gráfico No. 6. Productividad del capital de trabajo de Gamma y su peer group La actual estrategia de la Entidad (que implica la comercialización de productos importados en Colombia y otros países y el fomento de las ventas en los segmentos con mayor rentabilidad) y el crecimiento económico esperado de la economía latinoamericana permiten prever el cumplimiento de dichas predicciones. Adicional a la dinámica favorable evidenciada en los ingresos, el incremento logrado en el yield rate de la Entidad (el cual se baso en las mejoras efectuadas por Sumicol, su proveedor, en materias primas clave), le permitió a la Compañía lograr un crecimiento de sus egresos operacionales muy inferior al de sus ventas. Dicha situación impactó positivamente la rentabilidad, donde Gamma logró obtener resultados operacionales y netos positivos ($124 millones y $27 millones, respectivamente) por primera vez entre 2007 y La generación de ahorros en costos y gastos en el mediano plazo de forma sostenible será un factor fundamental para el mantenimiento de este comportamiento. Si bien la rigidez de su estructura administrativa reduce la posibilidad de alcanzar sinergias por este medio, la asociación con sus proveedores (como Sumicol) y la inversión en proyectos tendientes a aumentar Fuente: Organización Corona S. A.; Superintendencia de Sociedades Cálculos: BRC Investor Services El EBITDA presentó un incremento significativo del 371,32% y pasó de $572 millones para 2010 a $2.698 millones alcanzados durante 2011, dinámica aducida al buen desempeño financiero de la Compañía. Este hecho, combinado con la racionalización del capital de trabajo, le permitió a la Entidad lograr un crecimiento sobresaliente de su FCO con lo cual pudo cubrir adecuadamente sus mayores requerimientos de CAPEX y mantener la tendencia favorable del FCL observada desde Para los próximos años ( ), las inversiones en CAPEX que la Entidad planea realizar tendrán como finalidad continuar incrementando su yield rate y aumentar la competitividad de la Compañía frente a la competencia 16 de 24

, esta")

16 china. No obstante, existe flexibilidad sobre este componente en caso que la Empresa vuelva a enfrentar condiciones económicas adversas como las observadas durante 2009 y 2010 y no logre alcanzar los crecimientos esperados en el EBITDA. Durante 2010 y 2011 la Empresa aplicó una política más conservadora en relación con sus obligaciones financieras, logrando reducir su deuda de $ millones en 2009 a $7.208 millones para Tal disminución fue posible por los mayores niveles de liquidez que alcanzó Gamma durante 2010 y 2011, tendencia que se prevé se mantenga entre 2012 y Si bien para 2011, el EBITDA y FCL generados fueron por primera vez superiores al servicio de la deuda de la Compañía (2,78 veces y 1,40 veces, respectivamente), los resultados del escenario de estrés evidencian una alta sensibilidad de la estructura financiera de la Entidad a condiciones económicas adversas. En este sentido, si bien la Entidad cuenta con el apoyo de la Organización, el impacto del Plan Estratégico de la Empresa en su fortalecimiento financiero será un factor de seguimiento por parte de la Calificadora. significativo, al pasar de $ millones en 2010 a $ millones para Dado este factor particular, se prevé una reducción de esta variable para Si bien, como se describió anteriormente, las Empresas Emisoras enfrentaron deterioros en su nivel de rentabilidad durante 2011, se resalta, como se observa en el Gráfico No. 7, como los mayores crecimientos en ventas de estas entidades han estado acompañados de una mejora permanente en la productividad de su capital de trabajo. Se espera que las medidas incluidas en la Estrategia Corporativa permitan incrementar el manejo eficiente de esta variable y la continuidad de esta tendencia para el periodo Gráfico No. 7. Crecimiento de los ingresos de las Empresas Emisoras y Productividad del Capital de Trabajo Organización Corona S. A. El favorable desempeño financiero observado tanto en las compañías que respaldan la presente emisión (Ver Gráfico No. 7) como en Almacenes Corona S. A. y Sodimac Colombia S. A. y la venta de uno de los terrenos de la Holding, se reflejó en un crecimiento de los ingresos de la Organización del 18,97% para La mayor participación dentro de dichos ingresos la tienen los dividendos (60,14%), los cuales presentaron un crecimiento del 12,22% explicado por el buen comportamiento en ventas de Sodimac y las Empresas Emisoras. A este rubro le siguen las regalías, con una participación del 39,86% y un crecimiento del 30,83%. Las positivas expectativas sobre las ventas de las compañías de la Organización junto con los planes tendientes a su rentabilización permiten anticipar la continuidad de este comportamiento para los próximos años. Estos mejores resultados permitieron que el EBITDA de la Holding alcanzara un crecimiento del 17,69%; sin embargo, dicho aumento no se vio reflejado en el margen de esta variable debido a los mayores gastos en los que el Grupo tuvo que incurrir para dar soporte a las operaciones de sus filiales. Se destaca que los ingresos extraordinarios obtenidos por la Organización por la venta de uno de sus activos permitieron que su utilidad neta tuviera un incremento Fuente: Organización Corona S. A. Cálculos: BRC Investor Services Si bien la Holding tuvo un incremento en sus obligaciones financieras del 78,23%, este no es considerado un riesgo para el aval de la Organización en la presente emisión sindicada, al representar tan solo el 3,64% de su patrimonio y ser cubierto holgadamente por el EBITDA generado por el Grupo (2,25 veces). El Plan Estratégico buscará mantener la continuidad de esta tendencia positiva mediante el fortalecimiento de las marcas de la Organización (Corona y Grival), la ampliación de sus puntos de venta, la comercialización de productos complementarios a su portafolio de productos y la incursión en nuevos nichos de mercado y geografías. El cumplimiento de las expectativas de crecimiento de la economía nacional, el fortalecimiento de su relación comercial con Sodimac y la velocidad de la recuperación de la economía americana serán factores relevantes para el logro de las metas de crecimiento de las empresas emisoras. 17 de 24

17 No obstante, la Holding seguirá estando expuesta a riesgos fundamentales para su negocio como la apreciación de la tasa de cambio prevista para 2012, el incremento en el precio de algunas de sus materias primas, y el impacto que el desbalance entre la oferta y demanda en el transporte de carga en el país, la deficiente infraestructura vial y las olas invernales tienen en el valor de los fletes. El efecto que tengan los planes de mitigación orientados a reducir el efecto de estos aspectos en la rentabilidad de las empresas emisoras será decisivo para futuras modificaciones de la calificación. 6. ESCENARIOS DE ESTRÉS Tomando como escenario base las proyecciones suministradas por las Empresas Emisoras de sus estados financieros para el periodo , la Calificadora sometió a condiciones de tensión las variables con mayor sensibilidad en el desempeño financiero de las Entidades Calificadas: los ingresos crecieron a la tasa mínima observada entre 2007 y 2011, los egresos operacionales mantuvieron la máxima participación respecto a los ingresos evidenciada históricamente y el gasto de intereses fue duplicado. Los resultados obtenidos evidencian un mayor fortalecimiento financiero de Colcerámica, Sumicol y Locería, las cuales logran coberturas del servicio de la deuda con el EBITDA superiores a 1,73 veces, 1,45 veces y 1,32 veces respectivamente para el periodo En el caso de Gamma, si bien los resultados financieros de 2011 mostraron una notable recuperación de la Compañía, ante condiciones económicas adversas la Entidad deberá recurrir al apoyo de la Organización. 18 de 24

18 7. ANEXOS Anexo 1. Estados Financieros 19 de 24

19 20 de 24

20 Anexo 2. Indicadores Colcerámica Locería Colombiana Sumicol 21 de 24

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

BANCOLOMBIA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios