DATA WAREHOUSE EN SECTOR ASEGURADOR UNIVERSIDAD PONTIFICIA COMILLAS PROYECTO FIN DE CARRERA ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI)

|

|

|

- Luis Ferreyra Villanueva

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD PONTIFICIA COMILLAS ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI) INGENIERO EN INFORMÁTICA PROYECTO FIN DE CARRERA DATA WAREHOUSE EN SECTOR ASEGURADOR AUTOR: JUAN DÍAZ-MAURIÑO LÓPEZ MADRID, JUNIO de 2007

2 Autorizada la entrega del proyecto del alumno: Juan Díaz-Mauriño López EL DIRECTOR DEL PROYECTO Claudio Fernández Fdo.: Fecha: 22/06/2007 Vº Bº del Coordinador de Proyectos Eduardo Alcalde Lancharro Fdo.: Fecha: 29/06/2007

3 Agradecimientos La realización de este proyecto supone la conclusión de una etapa muy importante. Una etapa que sin el cariño, esfuerzo y comprensión de mis padres, Maite y Juan, nunca habría podido terminar. Por eso, y por muchísimo más, aprovecho esta oportunidad para agradecerles y dedicarles a ellos mi proyecto. También quisiera agradecer a Álvaro Díez y a Claudio Fernández, por brindarme la oportunidad de hacer este proyecto con ellos en la empresa Everis. Por último, me gustaría agradecer también la ayuda y el apoyo de mi coordinador de proyecto, Eduardo Alcalde. I

4 Resumen El mercado del sector asegurador, caracterizado actualmente por la creciente consolidación, convergencia de servicios financieros, aparición de nuevos canales de distribución y una creciente necesidad de orientar la empresa a sus clientes, obliga a las compañías aseguradoras a encontrar el equilibrio entre tres ejes de acción: eficiencia operativa, orientación al cliente y gestión del riesgo. Un adecuado diseño e implementación de un modelo de gestión del desempeño corporativo (CPM Corporate Performance Management) facilita a la compañía aseguradora alcanzar este punto de equilibrio. Este proyecto ha consistido en analizar las necesidades de información del mercado del sector asegurador para, una vez identificadas esas necesidades, diseñar un modelo de información basado en un modelo Data Warehouse (DW) y aplicaciones de cuadros de mandos cuya finalidad sea la ayuda a la toma de decisiones. El primer paso consistirá en identificar las áreas de información y requisitos que pueden darse en cada una de ellas. Se trata del análisis de las necesidades de información que pueden darse en las compañías aseguradoras y categorizar los requisitos identificados en áreas de información. II

facilita a la compañía aseguradora alcanzar este punto de equilibrio.")

5 Una vez realizado ese paso, se procede a una identificación y conocimiento de los principales sistemas de operaciones de las aseguradoras para elaborar un modelo de datos Operational Data Store (ODS) propio. Todo esto, más una nueva identificación, selección y priorización de las entidades de información, proporcionarán una gran ayuda en la construcción del DW. Una vez ya se tienen los orígenes de información, se trata de construir un modelo de datos apropiado para el almacenamiento de la información procedente de ellos que conformará el repositorio de datos del DW. El modelo de datos elaborado ofrece un punto de partida para el diseño específico de modelos de datos de compañías aseguradoras concretas. Así mismo, el modelo de datos incluye el diseño de bases de datos multidimensionales OnLine Analytical Processing (OLAP) que faciliten la obtención de información analítica, con dimensiones propias del sector asegurador. En este proyecto se han realizado tres cubos multidimensionales, con sus respectivas dimensiones, que ofrecen una visión general del sector y que serán el punto de partida a nuevos cubos más especializados. La explotación de la información se realiza a muy distintos niveles y, para cada perfil de usuario, las necesidades de información son distintas. A la hora de construir una herramienta de explotación de información front-end del DW, es necesario saber que los usuarios finales pueden ser la alta dirección de la empresa y, por ello, se ha optado por una herramienta que se ha diseñado siguiendo los fundamentos del III

6 diseño de cuadros de mandos integrales, cuyo contenido responde a un análisis de las necesidades de información para identificar las desviaciones trascendentales en las distintas líneas de actuación de la organización y ayuda a la identificación de sus causas. La tecnología escogida para llevar a cabo este proyecto ha sido el SQL Server 2000 de Microsoft para la construcción del DW y la herramienta insight de Arcplan, para la construcción de la herramienta de explotación de datos. IV

7 Abstract The insurance market, characterized by an increasing consolidation, the convergence of financial services, the emergence of new distribution channels and an increasing necessity to drive the company to its clients, forces the insurance companies to find the balance between three action axes: operative efficiency, client orientation and risk management. The correct design and implementation of a management model of the corporative performance (CPM - Corporate Management Performance) facilitates the insurance companies to reach this balance point. This project tries to analyze the necessities of the insurance market so that, once identified, it will be possible to design an information model based on a DW model and scorecard/dashboard applications which main purpose is to help in the decision making. The first step, therefore, will be to identify the different information areas and requirements, which means the identification and recognition of the main areas, information requirements and the elaboration of an inventory for all those areas identified. V

8 Once the first step, described above, has been accomplished, the main purpose will be to proceed with the identification of the main operation systems of the insurance companies in order to generate our own ODS data model. When all the previous steps have been achieved, the identification, selection and the prioritization of the source of information will provide a fundamental support in the development and implementation of the DW. As soon as all the information sources have been identified, they will be stored in a data repository, known as DW. A tailor made data model specifically designed for the insurance sector, will provide the starting point in order to design how the information will be stored in the already mentioned DW. In the development of the DW it will be necessary the definition and design of a multidimensional structure ( cubes ) that will facilitate the analysis, having in mind the proper dimensions of the insurance sector. In this project, three different multidimensional structures have been defined with their own dimensions that offer a global vision of the insurance market and will determine the starting point for future complex and more specialized structures. The information provided will be used in several different levels taking into account that for each user profile, the needs of information are completely different. At the time to build a tool for the management of the DW front-end information, it will be taken into account that the final users of this model will be the top leads of the company and therefore an integral scorecard/dashboard has been chosen, which VI

9 subject matter answers to an analysis of the needs of information to identify the significant deviations of the different lines of performance of the organization and their causes. The selected technology to carry out and take to end this project has been the Microsoft SQL Server 2000 for the design and development of the DW and the Arcplan tool insight, for the development of the tool in charge of managing the information. VII

10 Índice 1. Presentación Situación actual Data Warehouse Objetivos Requisitos del sistema Alcance del proyecto Áreas de información y requisitos Modelo ODS Entidades de información Cubos multidimensionales - Data Warehouse Cuadro de mandos Herramientas utilizadas Microsoft SQL Server Microsoft SQL Server 2000 Analysis Services Arcplan insight Metodología de trabajo Identificación de las áreas de información y requisitos Criterios de selección de las áreas de información VIII

11 2.2. Áreas funcionales Comercial Financiera Siniestros Recursos Humanos Área técnica Control de gestión Área de atención al cliente Entidades de información Personas Siniestros Recibos Reaseguros Coaseguro Agentes Operaciones Riesgo Pólizas Comisiones Incidencias Primas Indicadores de información IX

12 Clientes Siniestros Recibos Reaseguros Coaseguros Agentes Operaciones Riesgo Pólizas Primas Incidencias Comisiones Inventario fuentes de información Introducción Análisis de las fuentes de datos Módulos de los sistemas de información origen Módulos identificados para el núcleo del DW Corporativo Módulos identificados para la ampliación del DW Corporativo Módulos identificados para futuras mejoras del DW Corporativo Relación módulos de operaciones con entidades de información Diseño del modelo de datos ODS Operational Data Store (ODS) X

... 73 X")

13 4.2. Entornos de las tablas del modelo de datos Diseño de las tablas del modelo ODS Diagramas del modelo ODS Data Warehouse Introducción Conceptos Estructura de un DW Cubo de producción Descripción Dimensiones Tabla de hechos Miembros calculados Cubo de siniestralidad Descripción Dimensiones Tabla de hechos Miembros calculados Cubo de gastos médicos Descripción Dimensiones Tabla de hechos Cuadros de mando XI

14 6.1. Introducción Objetivos Navegación del cuadro de mandos de producción Navegación del cuadro de mandos de siniestralidad Navegación del cuadro de mandos de gastos médicos Conclusiones Valoración económica Planificación temporal Bibliografía Libros Páginas web Tutoriales Anexo A: Identificación de los procesos de una compañía aseguradora Anexo B: Descripción de los procesos de una compañía aseguradora Anexo C: Relación módulos de operaciones con procesos Anexo D: Glosario de términos XII

15 1. Presentación 1.1. Situación actual En todos los mercados, la información o mejor, la información procesable es uno de los requisitos más importantes para la supervivencia de las empresas. Este tipo de información procesable es lo que las herramientas de Business Intelligence (BI) como Data Warehouse, Data Mining o herramientas de análisis en línea (OLAP) proveen a la empresa aseguradora. Un estudio de la cadena de valor del negocio asegurador sugiere que las herramientas de BI juegan un papel crucial en prácticamente cada uno de los aspectos de dicha cadena de valor: Identificación del cliente más adecuado sobre el que ha de focalizarse la acción de marketing. Análisis de las razones de fuga de cartera. Ayuda en la mejora de la gestión de agentes y fuerza de ventas. 1

16 Incremento de las funciones actuariales y de suscripción. Conocimiento de las distintas líneas de negocio (tanto individualmente como de modo global). Ayuda en la gestión del fraude. Etc. Dada la situación actual en el sector, las compañías aseguradoras encuentran en la gestión de la información una importante herramienta de apoyo para adaptarse a los requerimientos impuestos por el entorno. Cuatro factores del mercado actual impactan directamente los resultados del negocio asegurador obligando a las compañías a reforzar sus esfuerzos en la eficiencia de sus procesos: Creciente consolidación: las compañías aseguradoras orientan sus estructuras organizativas a la obtención de economías de escala y a la apertura de sus carteras de productos. Convergencia de servicios financieros: fusiones y adquisiciones en el mercado financiero han dado lugar a la aparición de nuevos competidores y compañías que ofrecen servicios financieros integrados. 2

17 Nuevos canales de distribución: la aparición de nuevos canales de distribución en convivencia con las tradicionales redes agenciales está cambiando el modo en que aseguradora y asegurado se relacionan. Foco en la gestión de relaciones con el cliente (CRM): la única estrategia viable para las compañías aseguradoras consiste en centrarse en las necesidades del cliente y esforzarse por satisfacerlas de modo eficiente. La implantación de un Data Warehouse Corporativo (DW) junto con el desarrollo de herramientas de BI en el negocio asegurador aporta a las aseguradoras la información necesaria para la actuación en dos de los principales ejes de acción del negocio: la eficiencia operativa y la orientación al cliente. La necesidad de construir un DW radica fundamentalmente en dos aspectos: la dispersión de la información dentro de una misma empresa y la organización de la información orientada a las aplicaciones de producción. Normalmente, en una compañía de cierta envergadura se encuentran dos situaciones típicas. Por un lado existen departamentos o unidades de negocio con cierta independencia, que cuentan con sus propios sistemas de información. En otros casos existe un único departamento de sistemas que da soporte a las diversas aplicaciones de los distintos departamentos. En ambos casos, ocurre que cuando es necesario tener una visión global de la información, los datos se encuentran 3

18 dispersos en una variedad de plataformas y sistemas que normalmente son incompatibles entre sí. Por otro lado, los datos que manejan los distintos departamentos, están al servicio de las aplicaciones que se utilizan en el día a día para llevar a cabo el objetivo de su negocio. La organización de la información está orientada a reflejar las transacciones de dicho negocio, pero esta organización resulta poco apropiada para responder a las preguntas que se plantean dentro de una empresa a la hora de tomar decisiones críticas sobre el negocio. Así pues, para ayudar a solventar estas situaciones surgen los DW, como entornos en los que los datos se encuentran integrados y organizados para facilitar el análisis y la toma de decisiones. El DW como sistema de almacenamiento de datos para la toma de decisiones es un elemento fundamental en la planificación y desarrollo de cualquier compañía. Todas las compañías tienen desarrollados sistemas corporativos para poder soportar la operativa diaria de su negocio. Nadie entendería una operadora telefónica sin unos sistemas corporativos de facturación, marketing, ventas, cobros, proveedores, etc. Sin embargo, una compañía no tiene necesidad, a priori, de tener un sistema de apoyo a la toma de decisiones. 4

19 En la actualidad todas las compañías han evolucionado hacia la implantación de los sistemas de apoyo a la toma de decisiones ya que han podido comprobar que con un conocimiento completo de su operativa obtienen ventajas para poder tomar decisiones que le permitan tomar posiciones ventajosas frente a sus competidores dentro del mercado. Del diseño e implementación de la arquitectura del DW dependerá el éxito o el fracaso del proyecto de implantación, que en consecuencia tendrá una repercusión favorable o desfavorable dentro de la compañía, ya que si el DW ha sido un fracaso la pérdida de tiempo y dinero es considerable, mientras que si ha sido un éxito compensará las inversiones realizadas. 5

20 1.2. Data Warehouse Tras las dificultades de los sistemas tradicionales en satisfacer las necesidades de información, surge el concepto de DW, como solución a las necesidades de información globales de la empresa. Este término acuñado por Bill Inmon 1, se traduce literalmente como Almacén de Datos. La ventaja principal de este tipo de sistemas se basa en su concepto fundamental, la estructura de la información. Este concepto significa el almacenamiento de información homogénea y fiable, en una estructura basada en la consulta y tratamiento jerarquizado de la misma, y en un entorno diferenciado de los sistemas de operaciones. Según Bill Inmon, el DW se caracteriza por ser: Integrado: los datos almacenados en el DW deben integrarse en una estructura consistente, por lo que las inconsistencias existentes entre los diversos sistemas de operaciones deben ser eliminadas. La información debe estructurarse también en distintos niveles de detalle para adecuarse a las distintas necesidades de los usuarios. Temático: sólo los datos necesarios para el proceso de generación del conocimiento del negocio se integran desde el entorno operacional. Los datos se organizan por temas para facilitar su acceso y entendimiento por parte de los usuarios finales. 1 Considerado como el padre del Data Warehouse. 6

21 Histórico: el tiempo es parte implícita de la información contenida en un DW. En los sistemas de operaciones, los datos reflejan el estado de la actividad del negocio en el momento presente. Por el contrario, la información almacenada en el DW sirve, entre otras cosas, para realizar análisis de tendencias. Por lo tanto, el DW se carga con los distintos valores que toma una variable en el tiempo para permitir comparaciones. No volátil: el almacén de información de un DW existe para ser leído y no modificado. La información es por tanto permanente. E.F. Codd 2 ha venido insistiendo desde principio de los noventa, que disponer de un sistema de bases de datos relacionales, no significa disponer de un soporte directo para la toma de decisiones. Muchas de estas decisiones se basan en un análisis de naturaleza multidimensional, que se intentan resolver con la tecnología no orientada para esta naturaleza. Este análisis multidimensional, parte de una visión de la información como las dimensiones de negocio. Otra característica de DW es que contiene datos relativos a los datos, concepto que se ha venido asociando al término de metadato 3. Estos metadatos serán los que permitan simplificar y autorizar la obtención de la información desde los sistemas de operaciones a los sistemas informacionales. 2 Considerado como el padre de las bases de datos relacionales. 3 Permiten mantener información de la procedencia de la información, periodicidad de refresco, su fiabilidad, forma de cálculo, etc., relativa a los datos del almacén. 7

22 Explotación Carga Transformación Extracción Data Warehouse Corporativo en Sector Asegurador Para comprender el concepto de DW, es importante considerar los procesos que lo forman. A continuación se describen dichos procesos clave en la gestión de un DW: Fuentes externas Fuentes internas DATA WAREHOUSE Extracción: obtención de información de las distintas fuentes tanto internas como externas. Transformación: filtrado, limpieza, depuración, homogeneización y agrupación de la información. Carga: organización y actualización de los datos y los DM en la base de datos. Explotación: extracción y análisis de la información en los distintos niveles de agrupación. 8

23 Por lo tanto, los beneficios que puede aportar un DW son: Proporcionar una herramienta para la toma de decisiones en cualquier área funcional, basándose en información integrada y global del negocio. Facilitar la aplicación de técnicas estadísticas de análisis y modelización para encontrar relaciones ocultas entre los datos del almacén, obteniendo un valor añadido para el negocio de dicha información. Proporcionar la capacidad de aprender de los datos del pasado y de predecir situaciones futuras en diversos escenarios. Simplificar dentro de la empresa la implantación de sistemas de gestión integral de la relación con el cliente. Proporcionar una optimización tecnológica y económica en entornos de Centro de Información, estadística o de generación de informes con retornos de la inversión espectaculares. 9

24 1.3. Objetivos El proyecto tiene como objetivo principal la construcción de una herramienta de análisis que cubra las principales necesidades de información en la compañía aseguradora. El DW Corporativo debe diseñarse de modo que: Permita a la compañía aseguradora contar con un sistema de análisis de información único y aislado de los sistemas de operaciones. Proporcione: o Información de base, extraída del operacional. o Información calculada, que permita cubrir los requerimientos de información actuales y futuros por las diferentes áreas de negocio, y que servirán como punto de partida de los Data Marts específicos de cada entorno. 10

25 1.4. Requisitos del sistema La información ofrecida por el sistema deberá cumplir: Se debe tratar de información analítica, más allá de una mera representación de la información básica de los sistemas de operaciones. Debe aportar un apoyo a la toma de decisiones en cada una de las unidades de uso de la información. Debe ser de aplicación a cada área de negocio de la compañía más que centrarse en áreas específicas. Debe servir de apoyo para la consecución de objetivos. 11

26 1.5. Alcance del proyecto Este proyecto de DW Corporativo para el sector asegurador cubrirá las siguientes fases y aspectos Áreas de información y requisitos Identificación de las distintas áreas de la compañía aseguradora y los requisitos de información que pueden aplicar en cada una de ellas obteniendo un modelo de compañía aseguradora en cuanto a los requisitos y necesidades de información por área. Realización de un inventario de áreas de información de la compañía aseguradora Modelo ODS Identificación de los distintos sistemas de operaciones de la compañía aseguradora modelo y selección de aquellas posibles fuentes de información requeridas. Diseño y construcción del modelo de datos ODS genérico, entrada de datos del modelo DW. 12

27 Entidades de información Identificación de las posibles entidades de información requeridas para satisfacer las necesidades de información identificadas en las fases anteriores. Diseño y construcción de las entidades (atributos, relaciones, etc.) Cubos multidimensionales - Data Warehouse Identificación de las mejores prácticas en el diseño y construcción de sistemas Data Warehouse y aplicación al diseño del modelo. Diseño del modelo de datos aplicable en el DW: dimensiones, tablas de hechos, tablas de operaciones, medidas, cubos, etc. Construcción del DW. 13

28 Cuadro de mandos Construcción de la herramienta de explotación de información front-end del DW. Esta herramienta es un Cuadro de Mandos Integrado (CMI) que cubre las necesidades principales de información de las áreas de negocio más relevantes de la compañía aseguradora. 14

29 1.6. Herramientas utilizadas Sistemas de negocio Extracción y Almacenamiento de la Explotación de la Información Usuarios de la Información Carga Información Microsoft SQL Server 2000 Microsoft SQL Server 2000 Analysis Services Arcplan insight 3.5 Como se puede apreciar en la imagen, para los procesos de extracción y carga, y para el almacenamiento de la información se emplea la herramienta de Microsoft SQL Server Dentro de la parte de explotación de la información, en lo que se refiere al análisis de la misma, se ha utilizado una herramienta que está dentro del paquete de Microsoft SQL Server 2000, el Analysis Services. 4 Existe una versión más actual de esta herramienta, pero al carecer de licencia en la empresa donde se ha desarrollado el proyecto, se ha optado por usar esta otra versión, que aún siendo más antigua contiene toda la funcionalidad necesaria para el desarrollo del proyecto. 15

30 Para el resto de la explotación de los datos, se utiliza una herramienta que permite hacer cuadros de mando. Esta herramienta es la Arcplan insight Microsoft SQL Server 2000 Actualmente existen en el mercado múltiples RDBMS 6 muy conocidos, como pueden ser DB2, Oracle, Sybase o el mismo SQL Server. Aunque básicamente todos ellos van dirigidos al mismo segmento de mercado, cada uno tiene unas características particulares que lo diferencian de los demás sistemas. SQL Server 2000 se trata de un servidor altamente estable, muy fiable y de alto rendimiento, especialmente dirigido a los usuarios de sistemas operativos de Microsoft. Este sistema RDBMS permitirá definir bases de datos, tablas, crear procedimientos almacenados, vistas, etc. Los puntos fuertes del SQL Server 2000 son los siguientes: Servidor RDBMS de alto rendimiento y escalabilidad, pudiendo funcionar en máquinas que van desde un sistema personal con Windows 98 hasta sistema multiprocesador y clústeres de ordenadores. 5 Es una herramienta potente líder en el diseño de cuadros de mandos. 6 Relational DataBase Management System. 16

31 Capacidades data warehousing y data mining 7 para el almacenamiento y análisis de datos, funcionando como OLTP 8 y con servicios OLAP 9. Posibilidades de acceso directo a los datos desde la Web y generación de documentos XML a partir de la información. Fácil administración del RDBMS mediante interfaz gráfica de usuario. Capacidad para ejecutar varias instancias del servidor en un mismo ordenador. Integración total con otros servidores de la familia.net, facilitando el desarrollo de proyectos de comercio electrónico. Potente lenguaje, conocido como Transact-SQL, para la definición de procedimientos almacenados. 7 El Data Mining o Minería de datos es un mecanismo de explotación consistente en la búsqueda de información valiosa en grandes volúmenes de datos. 8 Online Transaction Processing. 9 Online Analytical Processing. 17

32 Microsoft SQL Server 2000 Analysis Services Microsoft SQL Server 2000 Analysis Services (SSAS) ofrece funciones de procesamiento analítico en línea (OLAP) y minería de datos para aplicaciones de Business Intelligence. Analysis Services admite OLAP y permite diseñar, crear y administrar estructuras multidimensionales que contienen datos agregados desde otros orígenes de datos, como bases de datos relacionales. 18

33 Arcplan insight 3.5 Arcplan es el líder mundial en soluciones de acceso a datos corporativos, a través de cuadros de mando. InSight es una solución para el desarrollo de cuadros de mando corporativos, con independencia del origen de los datos. Muestra los datos e indicadores transformados y orientados al negocio de forma sencilla e integra información de diferentes orígenes de datos creando una interfaz intuitiva y visual para analizar y publicar informaciones dentro de toda la organización. Sus características son: Portal único de acceso a datos corporativos. Orientado a usuarios finales, sin experiencia técnica. Indicadores de negocio actualizados y relacionados. Información elaborada y orientada a la toma de decisiones. Independencia del origen de datos, información interna y externa. Para el desarrollo de este proyecto se ha optado por utilizar una versión gratuita de evaluación que hay en la web. Esta versión limita la funcionalidad de la aplicación de 19

34 modo que únicamente permite crear tres pantallas del cuadro de mando por proyecto Metodología de trabajo La metodología seleccionada para la construcción del sistema DW Corporativo sigue un proceso iterativo de definición de perímetros de funcionalidad a cubrir partiendo de un trabajo previo de identificación de requisitos de información y definición de entidades. Gráficamente, esta metodología podría representarse así: Iterativo Construcción del Perímetro Áreas de Información y Requisitos Definición Entidades de Información Selección Perímetro Modelo de Datos (ODS y DW) Construcción DW Explotación de Datos (CMI) Inventario áreas de información y requisitos Inventario fuentes de información Modelos de Datos del Perímetro (ODS y DW) Priorización y definición del perímetro de construcción 20

35 Las fases 1 y 2 correspondientes a las áreas de información y definición de entidades de información implican un trabajo de análisis y definición exhaustivo que sirve de base en la construcción de los distintos perímetros funcionales que se definan en futuras fases. Las fases siguientes, partiendo de una priorización y selección de funcionalidades a incluir dentro del perímetro tendrán como objetivo la construcción del módulo de información completo (desde los modelos de datos hasta la herramienta de explotación) que cubra dichas funcionalidades seleccionadas. Una vez alcanzado dicho perímetro, se procede con la definición de nuevas funcionalidades a incluir en perímetros superiores. La siguiente figura muestra la categorización de perímetros que aplican en esta metodología: Perímetro n Perímetro 2 Perímetro 1 (núcleo) Núcleo: Cubre las necesidades básicas de información del negocio asegurador. Ofrece un sistema de información genérico aplicable a cualquier compañía del sector Ampliación: Cubre necesidades específicas aplicables a compañías aseguradoras que cubren ciertas peculiaridades de negocio (por ejemplo co-aseguro y re-aseguro) Especialización: Perímetros más allá del núcleo y la ampliación cubrirán aspectos específicos de áreas de negocio muy concretas (por ejemplo, gestión del fraude, campañas comerciales, etc.) 21

36 El proyecto de DW Corporativo tiene como alcance la construcción del perímetro núcleo. El contenido de las fases de áreas de información y requisitos y entidades de información hace referencia al perímetro que debe considerar cada concepto definido, haciendo especial hincapié en aquellos módulos que deben ser contemplados por el núcleo. 22

37 2. Identificación de las áreas de información y requisitos A lo largo de este apartado, se identifican las distintas funcionalidades tratadas con el siguiente código de colores en función del perímetro al que correspondan (núcleo, ampliación, especialización). Funcionalidad cubierta por el núcleo de la aplicación. Funcionalidad cubierta por el perímetro de ampliación de la aplicación. Funcionalidad a cubrir en perímetros futuros de la aplicación Criterios de selección de las áreas de información Las áreas funcionales de las compañías aseguradoras que se han identificado y para las que el DW es de utilidad son: Comercial. Financiera. Siniestros. 23

38 Recursos Humanos. Técnica. Control de gestión. Atención al cliente. El diseño del modelo de datos propio ha de contemplar que la información de cada una de estas áreas funcionales cumpla con los requerimientos de utilidad analítica y de apoyo a la toma de decisiones para una o varias de las siguientes perspectivas: 24

39 2.2. Áreas funcionales La implantación de un Data Warehouse Corporativo (DW) junto con el desarrollo de herramientas de BI en el negocio asegurador aporta a las aseguradoras la información necesaria para la actuación en los dos principales ejes de acción del negocio: la eficiencia operativa y la orientación al cliente. Su implantación ayudará a cada una de las distintas áreas funcionales de una compañía aseguradora tanto en el análisis de información como en el apoyo a la toma de decisiones. A continuación se detallan las áreas funcionales de una entidad aseguradora: Comercial Este área se encarga de la gestión de los canales, de la administración de agentes, de la relación con el cliente así como de la gestión del producto, del control de las pólizas, la administración y liquidación de comisiones, el coaseguro y reaseguro. Las herramientas de BI permiten a las compañías aseguradoras profundizar en el conocimiento de los distintos canales de distribución que utilizan y ayuda a gestionar inteligentemente los distintos problemas que puedan surgir en ellos. La eficiente interacción con el cliente, así como el diseño de productos adecuados, requiere que la estrategia CRM de la aseguradora haga uso intensivo del potencial 25

40 que aporta la tecnología: la compañía ha de poder utilizar el potencial que la cantidad de datos con que cuenta presenta en cada punto de la relación con el cliente Financiera Área responsable en la compañía aseguradora de la gestión eficiente de los recursos financieros con que se cuenta en la empresa. Los beneficios obtenidos por las inversiones financieras han sido una fuente de ingresos considerable en el negocio asegurador: en momentos en que han incrementado los costes de suscripción, el retorno de las inversiones financieras ha contribuido al mantenimiento de la rentabilidad del sector asegurador. El papel del reporting financiero ha pasado por un cambio radical en la última década. La información ya no está restringida y está siendo utilizada para ayudar en la toma de decisiones estratégicas. La aportación del BI al área financiera permite un óptimo control presupuestario mediante un análisis de cada uno de los componentes de coste permitiendo la comparación entre el gasto presupuestario y el incurrido realmente. También permite el análisis de ratios financieros, el de rentabilidad y un desarrollo de modelos de medición de grado de exposición de la compañía aseguradora a varios factores de riesgo. 26

41 Siniestros El área de siniestros comprende las tareas necesarias para la gestión de los siniestros o prestaciones sobre las pólizas. Dichas tareas pueden conllevar la terminación de la póliza o de alguna garantía, o puede suponer únicamente la gestión de alguna prestación o siniestro que no signifique el final de la póliza. Cubre todas las funcionalidades necesarias para la gestión de cualquier tipo de siniestro y/o prestación a realizar en la vida de la póliza. Contemplando la actualización de las provisiones en cada momento de la vida del siniestro, gestión de la peritación cuando el siniestro lo requiera, gestión de las reparaciones cuando sea necesario para resolver el siniestro, el control de la documentación requerida al asegurado en cada momento y la gestión de los cobros y pagos en los casos en los que sea necesario. La rapidez y efectividad a la hora de gestionar las solicitudes de siniestro, son aspectos claves en un adecuado modelo de relación con el cliente. El coste de oportunidad de una gestión de siniestros inadecuada es extremadamente alto: siniestros concedidos de modo apresurado sin el estudio y análisis adecuado pueden transformarse en un elevado incremento de costes (gran parte, derivado de acciones fraudulentas). Por otro lado, una gestión de siniestros demasiado frenada por un lento análisis y gestión del fraude puede derivar en la insatisfacción y posterior pérdida de clientes. 27

42 Recursos Humanos La utilización de un DW corporativo puede ayudar significativamente a alinear la estrategia de recursos humanos de la compañía con los objetivos globales del negocio. Puede presentar una visión integrada de la fuerza de trabajo y ayudar en el diseño de esquemas de retención, mejora de la productividad y reducción de costes. Esta área contendrá información necesaria para poder realizar informes y analíticas de recursos humanos al igual que información sobre capacidades y habilidades de la fuerza de trabajo. La información de este área también servirá para el portal de recursos y ayudará a la gestión de la fuerza de trabajo y al dimensionamiento Área técnica Este área se encarga de la creación de los productos, así como de la gestión del riesgo. La implantación de un DW y de las herramientas de BI ayudará al desarrollo de modelos predictivos que ayudarán al análisis de riesgos. El área técnica también engloba a la gestión de proveedores. Mediante los subprocesos de gestión de proveedores se realizan todas las tareas que permitirán disponer de una red adecuada y de la información necesaria para su colaboración en los procesos de gestión de pólizas del área comercial. 28

43 Control de gestión La Alta Dirección de cada compañía aseguradora tiene sus propios requerimientos de Business Intelligence. Las herramientas de BI pueden configurarse como una herramienta de obtención y presentación de toda la información necesaria para la toma de decisiones que puede requerirse a nivel de dirección. El área de control de gestión permite, mediante el manejo de determinados indicadores, analizar la situación de la compañía y poder controlar entre otras cosas el fraude. En la información destinada al área de control de gestión de las compañías aseguradoras debe estar presente, con carácter mucho más marcado que en ninguna otra área, la influencia de la perspectiva que más interesante resulta al gestor de cada área. Así, para el área de control de gestión el DW deberá aportar soluciones específicas para las perspectivas financieras, de cliente, de procesos internos o de recursos Área de atención al cliente En el negocio asegurador como en cualquier otro es importante una buena atención al cliente. Este área específica se encarga de tramitar las incidencias ocurridas por los clientes de la compañía. 29

44 Las compañías aseguradoras, típicamente cuentan con un elevado número de asegurados, varias líneas de producto con múltiples variables de producto cada una, múltiples canales de distribución y actuación en mercados a lo largo de múltiples localizaciones. Debe dar soporte a las funcionalidades requeridas por el proceso de atención al cliente dando cobertura a la gestión y tramitación tanto de consultas como de quejas y reclamaciones de los clientes. Además, provee las funcionalidades necesarias para soportar el proceso de solicitud de operativa a distancia. La eficiente interacción con el cliente, así como el diseño de productos adecuados, requiere que la estrategia CRM de la aseguradora haga uso intensivo del potencial que aporta la tecnología: la compañía ha de poder utilizar el potencial que la cantidad de datos con que cuenta presenta en cada punto de la relación con el cliente. 30

45 2.3. Entidades de información En el siguiente apartado se detallan las distintas áreas de información que ha de cubrir el modelo de datos de la aseguradora. Estas áreas de información han sido seleccionadas cumpliendo el criterio de utilidad a las áreas funcionales de una compañía de seguros definidas anteriormente. Una entidad de información es una unidad que engloba a un conjunto de informaciones relacionadas entre sí. Cada unidad de información tiene contenido suficiente como para aislarla de otras unidades. Las distintas áreas de información identificadas, que salvo excepción, serán comunes a todos los ramos indicados: Personas Área que contendrá la información relacionada de todas aquellas personas que, de algún modo, forman parte del negocio del seguro. Estas personas pueden ser, entre otras: Agente. Candidato (futuro cliente). 31

46 Asegurado. Tomador. Beneficiario. Cliente Siniestros Área de información particularmente importante en el negocio asegurador ya que, de la correcta gestión de siniestros se derivará gran parte del éxito de la compañía. Para la perspectiva financiera, esta información será especialmente importante ya que los siniestros suponen la principal salida de recursos financieros de la compañía, debiéndose conservar, así mismo, provisiones para garantizar el cumplimiento del contrato con el cliente en caso de que ocurra un siniestro. La información relativa a este área estará fundamentalmente centrada en el estudio y análisis del índice de siniestralidad en sus distintas dimensiones: por cliente, período, producto, garantías, etc. 32

47 Recibos Área que recoge toda la información relacionada con la gestión de recibos de la compañía aseguradora. Es un área importante ya que los recibos acreditan los pagos de las primas de la póliza, siendo la principal fuente de ingresos de la compañía. Ayudará a controlar los recibos de modo que en todo momento se sepa aquellos recibos que aún están pendientes de cobro o han sido rechazados facilitando, así, una visión analítica del estado de liquidez de la compañía Reaseguros Un reaseguro es aquél por el que el reasegurador se obliga a reparar, dentro de los límites del contrato, la deuda que nace en el patrimonio del reasegurado a consecuencia de la obligación asumida por éste como asegurador en un contrato de seguro. El reaseguro es importante siempre que la compañía no pueda hacer frente al riesgo y necesite de otra entidad aseguradora. Además, el reaseguro puede ser una opción estratégica de la compañía. 33

48 Las compañías de reaseguro asumen parte del riesgo asegurado por las compañías por una parte de la prima. Las herramientas de BI pueden ayudar a la función actuarial a determinar qué límites de riesgo es conveniente que se reaseguren Coaseguro Un coaseguro es cuando dos o más entidades concurren en la cobertura de un mismo riesgo, repartiéndose proporcionalmente entre los distintos aseguradores de modo que cada aseguradora responde ante el asegurado o beneficiario, por la participación que ha asumido del riesgo. Una compañía aseguradora puede recurrir al reaseguro por necesidad o por cuestiones estratégicas. Esta entidad contendrá toda la información necesaria para una correcta gestión del riesgo coasegurado por la compañía Agentes Importante ya que son éstos los que se encargan de la producción de productos y de la conservación de la cartera. Hay dos tipos de agentes, los agentes de seguros (exclusividad) o los brokers (no exclusividad). Este área de información contiene toda la información relevante a los agentes que permitirá una correcta administración de la red comercial. 34

49 Operaciones Este área contiene toda la información relevante sobre las distintas operaciones comunes al resto de entidades que se realizan en el negocio asegurador. Incluye todas las estadísticas sobre las tareas realizadas, preferiblemente administrativas y que incluyen operaciones de contratación de pólizas, en la que cobra especial importancia el proceso de simulación de pólizas ya contratadas, mediante las cuales se pueden ver los efectos de las modificaciones antes de realizarlas. Otras operaciones importantes son la administración de las pólizas, la facturación, la gestión de los proveedores, la gestión comercial y los siniestros Riesgo Es el posible acontecimiento previsto y cubierto en la póliza. Este área de información es vital en una compañía de seguros dado que el negocio consiste en la asunción del riesgo de que se produzca un determinado daño. Es importante tener bien identificados los riesgos antes de emitir una póliza, y saber si la compañía es capaz de hacer frente a una posible indemnización en el caso de que ese riesgo se materialice en un siniestro. Será importante poder identificar el riesgo y también analizar el riesgo asumido por la entidad. 35

50 Pólizas Principal área de información de la compañía aseguradora. La póliza supone la representación del producto vendido por la empresa. Cubre todas las perspectivas. Es fundamental tener la mayor información posible y hacer un seguimiento de los productos vendidos. Esta entidad será parte del núcleo del modelo de datos dado que la mayoría del resto de entidades de información presentará relación con la póliza Comisiones Área que contempla toda la información referida a las comisiones de los distintos agentes. La comisión es la retribución básica de los servicios prestados por el agente o broker de la entidad aseguradora. Se podrá controlar tanto las comisiones de cartera como las de producción Incidencias Área de información relativa a las posibles incidencias que ocurren en la relación con el cliente. 36

51 Desde la perspectiva de cliente, esta entidad tiene gran importancia presentando una información muy valiosa a la hora de analizar la orientación de la empresa al cliente Primas Área de información que contiene toda la información sobre las primas. Es de vital importancia puesto que es la principal fuente de ingresos de las compañías y siendo esencialmente importante desde su perspectiva financiera. Influyen en el cálculo del riesgo asumido de la compañía puesto que a mayor volumen de primas, mayor será la cantidad ingresada por la entidad. Del mismo modo, si la compañía asume un riesgo importante, la prima que se cobrará también será mayor. 37

52 2.4. Indicadores de información Para las entidades de información definidas anteriormente, a continuación se detallan los indicadores de información que aplican en cada una de ellas. Dichos indicadores van a cumplir: Todos ellos aplicarán a una o varias perspectivas de información. Han sido seleccionadas por su aplicación a las áreas de negocio. Han sido agrupadas las distintas áreas de información Clientes Indicadores Antigüedad del cliente Diferencia de tiempo entre la fecha actual y la fecha de la primera contratación de una póliza por parte del cliente. Antigüedad media de clientes Se recorre toda la tabla de clientes y por cada cliente, a la fecha actual se le resta la fecha en la que contrató por primera vez una póliza. Se suman todos y se divide por el número total de clientes. 38

53 Número de clientes target / Total base Número de clientes que la compañía tiene identificados como target dividido por el número total de clientes. Se necesitará identificar en el modelo de datos a los clientes target de los clientes en general para poder calcular este identificador. % Emisión en clientes target / Total emisión Se mira dentro de todos los clientes target, aquellos que han contratado póliza. Todas esas emisiones de pólizas de clientes target se dividen por el total de pólizas emitidas. % Nuevos clientes target / Total clientes Número de clientes nuevos dividido por el número total de clientes. Incremento (variación) de clientes por tipo de cliente Diferencia del número de clientes en un período determinado respecto a otro. Incremento (variación) del número de clientes por canal Diferencia del número de clientes en un período determinado respecto a otro indicando el canal por el que se ha llevado a cabo la contratación. Interacciones de clientes por canal Número de interacciones que tiene cada cliente por cada canal. Para ello hay que llevar un registro de interacciones de clientes indicando el canal por el que se llevan a cabo. % de nuevos clientes captados a través de un canal Incremento (variación) del número de clientes por canal expresado en términos porcentuales sobre el total de clientes nuevos de un período: % incremento o variación del número de clientes por canal / incremento o variación de clientes por tipo de cliente. 39

54 Siniestros Indicadores Coste medio por siniestro Por cada siniestro almacenado en la tabla, se va sumando todos los costes del siniestro. Esa cantidad es dividida por el número de siniestros que se tienen registrados. Siniestralidad por tipo de garantía Para la garantía seleccionada, se recorre la tabla de siniestros y se van sumando aquellos cuyo campo de código de garantía corresponda con el de la garantía seleccionada. Participación siniestralidad por tipo de cliente Porcentaje del total de siniestralidad por tipo de cliente sobre el total de siniestros asumidos por la empresa. Variación coste medio por siniestro Diferencia del coste medio por siniestro de un período respecto a otro, expresado bien por cliente, por tipo de cliente o por producto. Velocidad de cierre (tiempo de tramitación de siniestros) Diferencia entre la fecha de cierre del expediente relacionado a un siniestro y la fecha en que se declaró el siniestro. Frecuencia de siniestros Para calcular la frecuencia de siniestros se suman la cantidad de siniestros que ha transcurrido en un determinado período de tiempo, ya sea mes, trimestres, semestres o años y se divide por el número de días que le corresponde al tiempo seleccionado. El resultado será tantos siniestros por día. Número de siniestros declarados Se contabiliza en la tabla de siniestros el número total de siniestros. Pagos al beneficiario del siniestro Cantidad pagada al beneficiario del siniestro. Para la persona beneficiaria seleccionada se 40

55 busca directamente el campo correspondiente al pago. Bienes asegurados recuperados tras un siniestro vendidos 41

56 Recibos Indicadores Número de recibos emitidos Se recorre la tabla de recibos y se contabilizan aquellos cuyo código de tipo de recibo corresponda al de recibo emitido. Número de recibos cobrados Se recorre la tabla de recibos y se contabilizan aquellos cuyo código de tipo de recibo corresponda al de recibo cobrado. Número de recibos rechazados Se recorre la tabla de recibos y se contabilizan aquellos cuyo código de tipo de recibo corresponda al de recibo rechazado. Número de recibos pendientes Se recorre la tabla de recibos y se contabilizan aquellos cuyo código de tipo de recibo corresponda al de recibo pendiente. Importe de recibos emitido / cobrados / rechazados / pendientes Mismos cálculos considerando el importe del recibo. % Recibos emitidos / cobrados / rechazados / pendientes sobre el total de recibos por cliente, por tipo de cliente o por producto Participación de recibos emitidos / cobrados / rechazados / pendientes sobre el total de los recibos expresado por cliente, por tipo de cliente o por producto. % Importe de recibos emitidos / cobrados / rechazados / pendientes sobre el total de recibos por cliente, por tipo de cliente o por producto Mismos cálculos que el indicador anterior considerando el importe de dichos recibos. 42

57 Reaseguros Indicadores % de la prima perteneciente a la compañía aseguradora Ingresos por parte de la compañía reaseguradora en caso de siniestro Entidad a la que pertenece parte de la póliza Coaseguros Indicadores Volumen de riesgo coasegurado por ramo Este concepto no está incluido en el núcleo de la aplicación. Para poder calcular este indicador, habría que incluir en el modelo de datos una tabla de coasegurados. 43

58 Agentes Indicadores Número de pólizas que ha vendido un agente Se suman todas aquellas pólizas cuyo código de la persona que es agente se corresponda con el del agente seleccionado. Ventas de producto por agente Suma de ventas de cada producto por cada agente. Participación en cartera (en pólizas) por agente Cartera de clientes (por pólizas) de cada agente sobre el total de cartera de la empresa. Participación en cartera (en clientes) por agente Cartera de clientes de cada agente sobre el total de la cartera de la empresa. Cartera media (en clientes / pólizas) por agente Total de la cartera de la empresa (expresada en clientes o en pólizas) entre el número total de agentes activos. Ventas por agente y tipo de cliente Suma de las ventas a cada tipo de cliente por cada agente. Rentabilidad media por agente Suma de todas las primas menos la suma de los siniestros. Número de clientes captados por agente 44

59 Operaciones Indicadores Contratación Proyectos y simulaciones Proyectos realizados por cliente / tipo de cliente Suma de proyectos realizados para cada cliente o tipo de cliente. % de simulación que finalizan en producto De todos los proyectos que se disponen (se recorre toda la tabla de proyectos, y se suman todos), se seleccionan aquellos que acaban siendo pólizas. Se identifican por medio de la tabla PolizasProyectos. Se divide este último valor por el anterior y se calcula el porcentaje. Captura de solicitud % de solicitudes aceptadas Porcentaje de solicitudes aceptadas o denegadas sobre el total de las solicitudes recibidas. Número de solicitudes aceptadas o denegadas Administración de pólizas Suplementos no económicos Suplementos económicos Gestión de cartera Valor prima anualizada Para la valoración económica de la cartera, se establece el valor lineal de la prima anualizada (prima mensual * 12). Prima anualizada por cliente, tipo de cliente o producto Prima anualizada del período presentada por cliente, por tipo de cliente o por 45

60 producto. Valoración de la cartera Suma de la prima anualizada de todos los productos activos de la empresa. Pólizas en cartera por cliente, tipo de cliente o producto Número de pólizas activas presentadas por cliente, tipo de cliente o producto. Variación de cartera (en valor) Variación de la valoración de la cartera de un período a otro expresado en términos de prima anualizada. Para el cálculo de esta variación habrá que tener en cuenta tanto las anulaciones y las bajas como las renovaciones y rehabilitaciones de pólizas. Facturación (ver área de recibos) Recibos de nueva producción y cartera Cobranza y devoluciones Siniestros y prestaciones (ver área de siniestros) Anticipos Vencimientos Importe de las prestadoras Gestión comercial Administración red comercial (ver área agentes) Administración de comisiones (ver área comisiones) Ciclo de vida del cliente Segmentación de clientes Riesgo de fuga de clientes Target marketing Gestión de proveedores (ver área proveedores) Reaseguro (ver área reaseguros) Gestión de proveedores (ver área proveedores) 46

61 Riesgo Indicadores Formas de pago Frecuencia de pago Tipos de riesgos según el tipo de ramo Optimización del excedente para un nivel dado de riesgo Volumen de riesgo asumido por ramo 47

62 Pólizas Indicadores Número de pólizas por cliente, tipo de cliente o producto Ver operaciones administración de pólizas. Crecimiento de las pólizas por cliente, tipo de cliente o producto Ver operaciones administración de pólizas. Cuota de mercado en segmentos target Incremento en el número de pólizas por canal Para un canal seleccionado cualquiera, se calcula su crecimiento a lo largo del tiempo. Se calcula el número de pólizas para dicho canal en un año o mes determinado, y se compara con el número de pólizas para ese canal en el año o mes actual. Este indicador también se deberá mostrar en %. Tiempo medio de emisión de pólizas por canal Ver clientes. Número de pólizas anuladas Se contabilizan todas las pólizas de la tabla de pólizas cuyo campo de estado de pólizas sea anulada. Número de pólizas en vigor Se contabilizan todas las pólizas que no estén anuladas o vencidas. 48

63 Primas Indicadores Prima media mensual / anualizada por cliente, tipo de cliente o producto Prima media, tanto mensual como anualizada, expresada por cliente, tipo de cliente y producto. Prima mensual / anualizada de nueva producción Prima media, tanto mensual como anualizada, de la nueva producción correspondiente al período considerado. Variación prima media mensual / anualizada por cliente, por tipo de cliente o producto Diferencia de la prima media tanto mensual como anualizada del período respecto al período anterior y expresada por cliente, tipo de cliente o producto. Valoración prima perdida mensual / anualizada por cliente, por tipo de cliente o producto Valoración de la prima de aquellas pólizas que han sido dadas de baja, anuladas o vencidas, mensual o anualizada y expresada por cliente, tipo de cliente o producto. Pagos por siniestros + reservas / primas adquiridas Hay que sumar los importes por concepto de siniestros y reservas. Para ello, habrá que recorrer la tabla de pagos y sumar todos los importes de los pagos cuyo campo de tipo de pago corresponda a un siniestro y/o reserva. A ese valor, se le divide la cantidad total de primas de las pólizas. Gastos técnicos / primas adquiridas Gastos de adquisición y administración / primas adquiridas Ingresos financieros / primas adquiridas Resultado ordinario / primas adquiridas 49

64 Resultado antes de impuestos / primas adquiridas % Costes internos y externos de distribución / primas emitidas 50

65 Incidencias Indicadores Número de incidencias / reclamaciones Estos indicadores están fuera del perímetro del núcleo. Se harían en sucesivas fases. Para calcularlos es necesario que todas las incidencias queden registradas en una tabla. A través de esta tabla se podrá recorrer todas las incidencias para poder identificar aquellas que tienen en común el canal, el ramo o tipo de cliente. 51

66 Comisiones Indicadores Comisiones pagadas Cantidad total de las comisiones que han sido emitidas pero no cobradas. Para ello, en la tabla de pagos se suman los importes de los pagos cuyo campo de fecha de realización este rellenado. Comisiones devengadas Comisiones emitidas y no cobradas Cantidad total de las comisiones que han sido emitidas pero no cobradas. Para ello, en la tabla de pagos se suman los importes de los pagos cuyo campo de fecha de realización del pago este vacío. Comisión anual Cantidad total de las comisiones que se pagan al año. Habrá que sumar en la tabla de pagos, todos los importes de los pagos cuyo campo de tipo de pago sea el de una comisión. 52

67 3. Inventario fuentes de información 3.1. Introducción En este apartado se identifican las fuentes de datos de los sistemas de operaciones de la compañía aseguradora de las que obtener la información necesaria para cubrir los indicadores descritos anteriormente. Además, se presentará el modelo de datos ODS 10 en el que se almacena toda la información proveniente de los sistemas de operaciones de la compañía. Este modelo de datos define tanto las tablas y campos que se requiere identificar en los sistemas origen, como el modelo de entidad-relación que debe aplicar en el momento de la obtención de los datos de origen. Para la selección de estas fuentes de información, se toma el objetivo de cubrir las necesidades de las entidades que conforman el núcleo de la aplicación. 10 Operational Data Store 53

68 3.2. Análisis de las fuentes de datos El elemento más crítico dentro de la extracción de datos para su posterior tratamiento y almacenamiento dentro del DW es la selección de qué información extraer y cual no, y a partir de ahí localizar los sistemas de operaciones donde reside. El análisis debería resolver el problema de qué sistemas de operaciones se deberán utilizar para la extracción de datos. Este análisis requerirá un conocimiento del sector asegurador y de todos los sistemas que posee, para así poder tener la visión de toda su operativa y poder dar los datos generados en el DW para el apoyo de la toma de decisiones. La elección óptima se debería realizar siguiendo los criterios de necesidad de datos tanto presentes como futuras, ya que al ser un análisis sin el conocimiento total de las consultas requeridas es necesario tener toda la información que en un futuro pueda ser requerida dentro del DW. Otro criterio a tener en cuenta será el de no duplicidad de la información dentro del DW, ya que dentro de los diferentes sistemas de operaciones de la compañía se pueden encontrar los mismos datos. Por ejemplo, los clientes de la compañía se pueden encontrar en diferentes sistemas siendo sólo necesaria la extracción de uno de los sistemas para utilizarlos dentro de 54

69 todo el DW y por lo tanto habría que elegir de cual se van a extraer los datos, ya que es posible que los datos no sean idénticos en ambos sistemas. Otro factor de máxima importancia dentro del análisis de la extracción es el concepto del tiempo. En cada extracción se debe dejar reflejado el momento en el que se obtuvo el dato. Este tiempo suele estar proporcionado dentro del registro en el sistema operacional. La segunda vertiente del tiempo es la referente al momento de la extracción de los datos de los sistemas de operaciones, teniendo en cuenta la frecuencia óptima de extracción dentro de cada sistema operacional y la sincronización entre las extracciones, ya que la periodicidad de los mismos puede variar entre extracciones diarias y extracciones mensuales y es necesario realizar un estudio detallado para que todos los datos dentro del DW sean coherentes entre sí. 55

70 3.3. Módulos de los sistemas de información origen Según lo explicado anteriormente, en este apartado se muestran las distintas aplicaciones o módulos pertenecientes a los sistemas de operaciones de una compañía aseguradora. Todos estos módulos se pueden ver como un mapa de aplicaciones general que engloba a todo el negocio asegurador y que son partícipes de todos los procesos de una entidad aseguradora. Todos estos módulos permitirán la extracción de la información necesaria para la correcta implantación de un DW. Campañas Taller de productos Producción Siniestros y prestaciones Gestión de recibos Suplementos Proyectos y simulaciones Cobros y pagos Gestión de redes de venta Gestión de proveedores Gestión de contactos con el cliente Gestión de liquidez Evaluación de riesgos Gestión de aseguradoras Recobros y procesos legales Reaseguro Coaseguro 56

71 Módulos identificados para el núcleo del DW Corporativo De todos los módulos anteriores, se seleccionan primero los más importantes para el negocio, dejando el resto para siguientes fases. De este modo, los siguientes módulos que se detallan son aquellos que por la información que contienen tienen más valor para el negocio asegurador. En la imagen anterior son los pertenecientes al rectángulo de color rojo. Campañas Módulo que permite profundizar en el conocimiento del sector, con el objetivo de detectar nuevas oportunidades así como de ajustar la planificación comercial de las distintas redes de distribución. Da soporte a las funcionalidades de definición y gestión de acciones comerciales, incluyendo dentro de la misma las funcionalidades para la definición, el cálculo y seguimiento en la ejecución de la misma. Además, se encarga de la definición y seguimiento de objetivos e incentivos asociados a la operativa realizada en las redes de distribución. Dentro de las funcionalidades de este módulo, se consideran cálculos y tratamientos particulares en base al canal. 57

72 Este módulo incluye: el análisis de mercado, la gestión de acciones comerciales, la gestión de incentivos y la gestión de objetivos. Taller de productos Encargado de la creación y mantenimiento de los productos que podrán ser contratados. En él se determina la estructura (garantías contratables, bases técnicas aplicables, reglas de contratación, etc.), cálculos y textos asociados para cada producto. Permite la gestión flexible de los productos existentes en la compañía. Mediante las funcionalidades que se proporcionan, se pueden dar de alta y gestionar todas aquellas características que componen el producto de seguros que va a ser posteriormente comercializado. Se plantea la definición del producto como la integración de un conjunto de diferentes elementos que se gestionan igualmente en el taller de productos; garantías, coberturas, límites, bases técnicas, cláusulas, tarifas, tipos de interés, cuadros de impuestos. El taller de productos permite la definición tanto de producto técnico como de producto comercial. Adicionalmente, dispone de un motor de cálculo capaz de resolver todos los cálculos matemáticos y actuariales. 58

73 Se dota al taller de ciertas utilidades que facilitan la gestión del producto: copia de productos, versionado de productos, herramientas de coherencia, etc. Proyectos y simulaciones Ideado para que el cliente obtenga, antes de la contratación de la póliza, una valoración de la prima y condiciones que se aplicarán en función de los datos aportados por el futuro tomador. También existe la posibilidad de crear simulaciones sobre pólizas ya contratadas para ver los efectos de las modificaciones antes de realizarlas. Se entiende por proyecto la estimación del precio de la póliza basándose en la información facilitada por el cliente. Producción Módulo que engloba el conjunto de funcionalidades empleadas en el ciclo completo de contratación de un seguro. Contempla: las funcionalidades para la realización de asesoramientos al cliente, preventa asociado a cada uno de los niveles de formalización de una póliza (proyecto, oferta y solicitud). Disponiendo además, de las funcionalidades para generar las solicitudes de anulación y modificación de las pólizas de la cartera, y el conjunto de procesos para la renovación de las mismas. 59

74 Este módulo debe incluir: el asesoramiento, la gestión de prepóliza, la gestión de contrato, la de procesos de cartera (y precartera) y el cálculo de nuevas condiciones de póliza. El módulo producción engloba un submódulo de procesos técnicos que gestiona los procesos técnicos que se derivan de la cartera. Se encarga de los procesos de cálculo de Participación en Beneficios (tanto en lo que se refiere al cálculo de la PB Técnica, como a la inclusión y reparto de la PB Financiera a partir de los datos de rentabilidad de la misma) y el cálculo de los diferentes tipos de provisiones. Muchas de las funcionalidades de este módulo, reflejan cálculos económicos. Este módulo conlleva el cálculo y control de provisiones y la participación de beneficios. Suplementos Responsable de tratar cualquier cambio que altere la póliza, ya sea por solicitud del cliente o la compañía, y que implique o no la modificación de las condiciones económicas. 60

75 Siniestros y prestaciones Este módulo comprende las tareas necesarias para la gestión de los siniestros o prestaciones sobre las pólizas. Dichas tareas pueden conllevar la terminación de la póliza o de alguna garantía o puede suponer únicamente la gestión de alguna prestación o siniestro que no signifique el final de la póliza. Las funcionalidades son: 61

76 Gestión de recibos Se encarga del devengo de recibos entendiendo por recibo el aporte económico asociado un periodo del ciclo de vida de la póliza (no siendo necesariamente en papel). Por otro lado, cubre la gestión de recibos propiamente dicha al realizar: Por lo tanto se encarga de la gestión del cobro y de la administración de los recibos. Cobros y pagos Soporta la gestión derivada de las solicitudes de cobro y pago generadas como consecuencia del desarrollo habitual de la operativa de negocio. Proporciona las funcionalidades para el tratamiento completo de las solicitudes por medios de cobro y/o pago manuales, y las requeridas para el tratamiento de las órdenes (de cobro y pago) por medios automáticos. 62

77 Módulos identificados para la ampliación del DW Corporativo Gestión de redes de venta Módulo que gestiona la definición y mantenimiento de la operativa de distribución así como los esquemas de comisión aplicados a las redes de distribución. Además, se incluyen las funcionalidades necesarias para la gestión completa de la cuenta de la red de venta: los procesos de anotación y mantenimiento de las comisiones asociadas, los procesos de conciliación y la generación de las liquidaciones de la misma. Por último, incluye el conjunto de procesos que gestionan la propagación de modificaciones en la configuración de las redes de distribución (cierre de oficinas, paso de carteras entre agentes, etc.) asegurando la coherencia de la información de negocio (asesoramientos, contratos, siniestros, recibos, etc.).funcionalidades: 63

78 Gestión de proveedores Da soporte a la definición y mantenimiento de los proveedores de la compañía, incluyendo los contratos y niveles de servicio acordados. Por otro lado, la aplicación cubre las funcionalidades requeridas en la gestión y consulta de la cuenta de efectivo y de liquidación de los proveedores. Incluye las penalizaciones e incentivos que se puedan generar como consecuencia del control de la calidad de servicio de los mismos. Funcionalidades: 64

79 Módulos identificados para futuras mejoras del DW Corporativo Gestión de contactos con el cliente Módulo que da soporte a las funcionalidades requeridas por el proceso de atención al cliente dando cobertura a la gestión y tramitación tanto de consultas como de quejas y reclamaciones de los clientes. Además, provee las funcionalidades necesarias para soportar el proceso de solicitud de operativa a distancia. Funcionalidades: 65

80 Evaluación de riesgos Módulo que contiene el conjunto de funcionalidades necesarias para realizar un correcto análisis y evaluación de cada uno de los riesgos que se pretenden asegurar, contemplando tanto los procesos de evaluación automática, como las funcionalidades requeridas para la evaluación casuística del mismo. Gestión de liquidez Da soporte al conjunto de funcionalidades requeridas en el proceso de gestión de la liquidez asociada a la tesorería al permitir: 66

81 Recobros y procesos legales Agrupa las funcionalidades necesarias para la apertura y tratamiento de expedientes de recobro, permitiendo la creación y el seguimiento de diligencias, la asignación de responsables, el control del importe recobrado, etc. Por otro lado, incorpora el conjunto de funcionalidades que dan soporte a la gestión de los procesos legales asociados. Cubre desde la captura de datos relativos al proceso y al cliente, hasta la asignación del profesional responsable, pudiendo definir el conjunto de acciones a realizar, el calendario de plazos, etc. Funcionalidades: 67

82 Gestión de aseguradoras (sólo para corredurías) Da soporte al conjunto de funcionalidades requeridas para el proceso de comunicación con aseguradoras, de las cuales se venden sus productos. Dicha aplicación permite: Realizar el mantenimiento de los contratos que se firmen con las aseguradoras. Gestionar la cuenta con la aseguradora en cuanto a las comisiones a liquidar, además de realizar el control y conciliaciones de la cuenta. Definir los protocolos de comunicación en los dos sentidos, definiendo formato, periodicidad, validaciones formales. Funcionalidades: 68

83 Reaseguro Este módulo soporta el conjunto de funcionalidades para la gestión tanto del negocio de reaseguro aceptado, como cedido y retrocedido, siendo éstas: La definición de todos los conceptos utilizados para la gestión del reaseguro: compañías, condiciones generales, tratados, ramos, cúmulos, etc. Cesiones tanto de capitales y primas (en el caso del reaseguro proporcional) así como de las prestaciones, en base a las condiciones estipuladas en los contratos. La gestión de las cuentas de reaseguro de todas las compañías con las que se trabaje. Se gestionan tanto la cuenta técnica como la de depósito o la financiera. Coaseguro Módulo que da soporte a la gestión de coaseguro, tanto en la modalidad de cedido como de aceptado. Además, dispone de un conjunto de funcionalidades para la definición parametrizada de los contratos y las compañías coaseguradoras, y de las necesarias para la gestión completa de las cuentas de coaseguro con cada una de las compañías consideradas. 69

84 Para ello es necesario que el sistema contemple funcionalidades como: 70

85 3.4. Relación módulos de operaciones con entidades de información La siguiente tabla muestra la relación entre las entidades de información identificadas en el punto 2.3 y los módulos de operaciones explicados anteriormente. Con esta tabla se pretende mostrar qué información de las entidades es obtenida de los módulos seleccionados. El criterio utilizado para los colores que aparecen en los encabezados de las columnas y de las filas sigue siendo el mismo que el ya explicado al principio del apartado 2, siendo el color rojo el perteneciente al núcleo de la aplicación y por tanto el de mayor interés. Para el contenido de la tabla, la relación existente entre los módulos de operaciones y las entidades de información puede darse de una manera fuerte o más débil. Para ello, se ha decidido expresarlo con los siguientes colores: Relación ligera Relación fuerte 71

86 Entidades de Información Análisis y gestión comercial Taller de productos Producción Siniestros y prestaciones Gestión de recibos Gestión de redes de venta Control de gestión Gestión de proveedores Gestión de contactos con el cliente Suplementos Proyectos y simulaciones Cobros y pagos Evaluación de riesgos Gestión de liquidez Recobros y procesos legales Reaseguro Coaseguro Data Warehouse Corporativo en Sector Asegurador Fuentes de Información Pólizas Personas Siniestros Agentes Primas Riesgo Recibos Comisiones E. comunes Operaciones Incidencias Reaseguros Coaseguros

87 4. Diseño del modelo de datos ODS 4.1. Operational Data Store (ODS) Tiene como objetivo general unificar la plataforma de almacenamiento donde se copien los datos de todas las aplicaciones en un solo sistema. El sistema ODS recopila la información existente en los sistemas de operaciones y la ofrece a los sistemas de información, que se utilizan para administrar y controlar la compañía, o directamente a los usuarios finales de negocio. Para ello existe una plataforma común donde conviven tanto la información procedente de los sistemas de operaciones como la integrada en sistemas de información. Esta plataforma contiene herramientas y procedimientos de extracción, transformación, carga y consulta de la información común para todas las aplicaciones que se encuentran en el entorno del ODS. 73

88 Los sistemas informacionales: Se alimentan de datos provenientes de los sistemas de gestión u operacionales, con la periodicidad que se precise. Para esto, es necesario diseñar los procesos de carga de datos de los sistemas ODS. Sirven para consultar datos (query), generar informes (reporting) o realizar estudios y análisis de información (OLAP, cuadros de mando, Data Mining, etc.). El ODS aporta las siguientes ventajas: Ahorro de costes por la reutilización de recursos. Disponibilidad de un dato único, evitando múltiples copias del mismo dato en sistemas dispersos. Posibilidad de cruzar la información de diferentes aplicaciones. 74

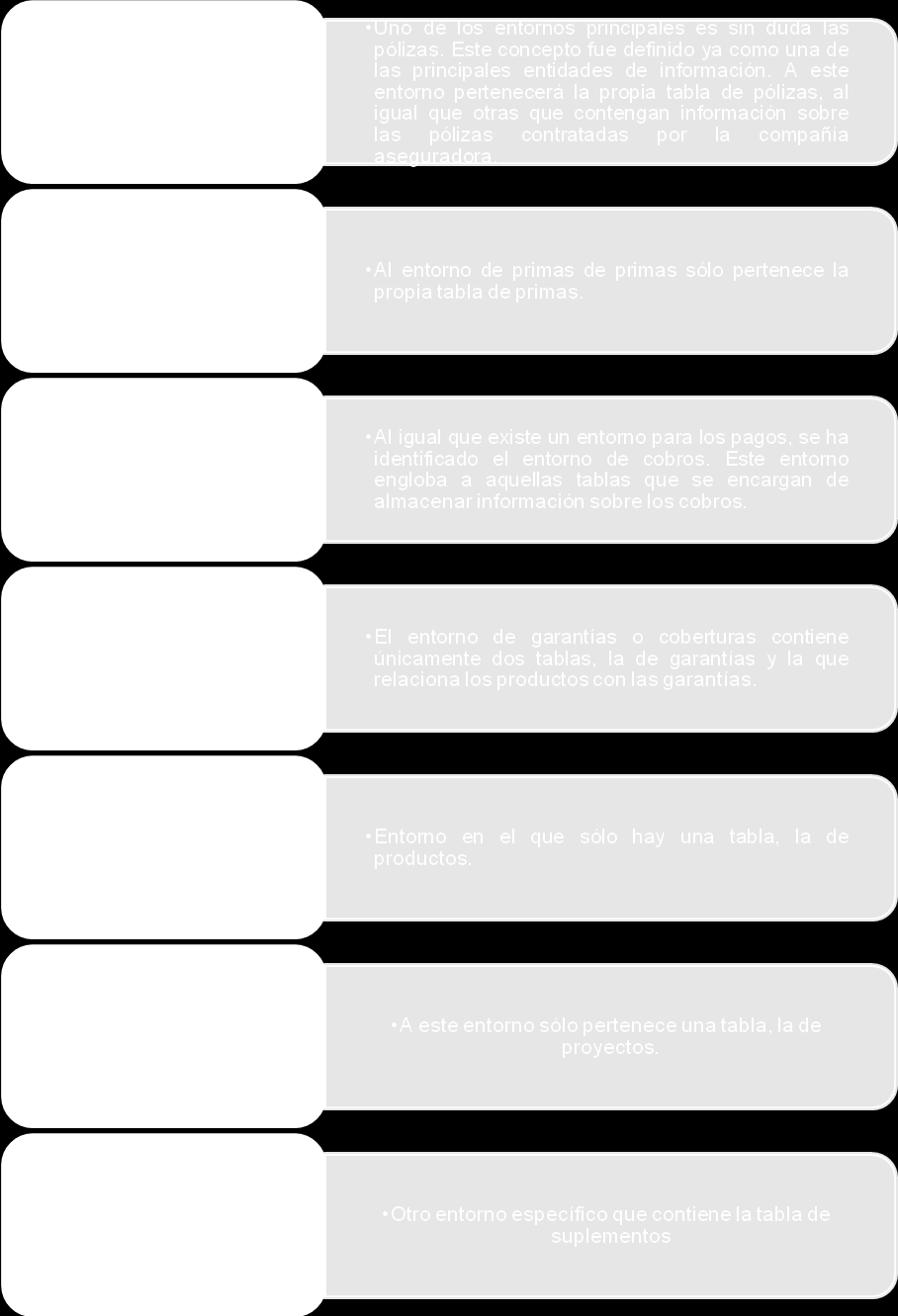

89 4.2. Entornos de las tablas del modelo de datos En el siguiente apartado se mostrarán las tablas del modelo de datos ODS. Éstas tablas están agrupadas por entorno. Se entiende por entorno el concepto común con el que se relacionan las tablas. Los entornos identificados según las necesidades del núcleo de la aplicación son los siguientes: 75

90 76

91 4.3. Diseño de las tablas del modelo ODS Para el diseño de modelo de datos ODS el esfuerzo se ha centrado en tratar de cubrir todo el núcleo de la aplicación. Por ello, se ha tratado de cubrir los módulos identificados como los más importantes por su aplicación en el mercado asegurador y que forman parte de ese primer perímetro calificado como núcleo. A continuación se procede a mostrar todas las tablas que han sido diseñadas y creadas para el modelo de datos según los entornos anteriormente descritos: Entorno de personas Nombre de la tabla : Personas Características: Información de los datos de las personas Concepto Entorno Campos Descripción de los campos Tipo Índices CodigoPersona CODIGO DE LA PERSONA INT Primary Key CodigoGeograficoNacionalidad CODIGO GEOGRAFICO DE LA NACIONALIDAD INT Foreing Key EstadoCivil ESTADO CIVIL DE LA PERSONA (S=SOLTERA, C=CASADA, V=VIUDA, D=DIVORCIADA) CHAR FaxContacto FAX DE CONTACT0 CHAR FechaAltaPersona FECHA DE ALTA DE LA PERSONA DATETIME Clientes - Datos generales Personas FechaNacimiento FECHA DE NACIMIENTO DE LA PERSONA DATETIME CesionDatos CESION DE DATOS (S/N) CHAR SexoPersona SEXO DE LA PERSONA (0=COMPAÑIA, 1=HOMBRE, 2=MUJER) CHAR TelefonoMovil TELEFONO DE CONTACTO CHAR Direccion DIRECCION DE LA PERSONA CHAR CodigoTipoPersona CODIGO DEL TIPO DE LA PERSONA CHAR Foreign Key NifPersona NIF DE LA PERSONA CHAR 77

92 La tabla Personas contiene toda la información de los datos genéricos de las personas. Cada una de las personas almacenadas tendrá un único código identificador, independientemente del tipo de persona que sea. Nombre de la tabla : Características: DomiciliosPersonas Información de los datos de los domicilios de las personas Concepto Entorno Campos Descripción de los campos Tipo Índices CodigoPersona CODIGO DE LA PERSONA INT NumeroDomicilio NUMERO DEL DOMICILIO DE LA PERSONA INT Primary Key TipoResidencia TIPO DE RESIDENCIA (P=PRINCIPAL,S=SECUNDARIA) CHAR CodigoGeograficoLocalidad CODIGO GEOGRAFICO DEL DOMICILIO DE LA PERSONA INT Foreing Key CodigoPostal CODIGO POSTAL DEL DOMICILIO DE LA PERSONA CHAR DomicilioPersona DOMICILIO DE LA PERSONA CHAR Personas - Domicilios Personas NumeroCalle NUMERO DE LA CALLE DEL DOMICILIO CHAR IndicadorCorrespondencia INDICA SI ES EL DOMICILIO DONDE RECIBE LA CORRESPONDENCIA (S/N) CHAR IndicadorHipotecada IND. DE SI ESTA HIPOTECADA (S/N) CHAR NumeroPiso NUMERO DEL PISO CHAR NumeroPortal NUMERO DEL PORTAL (O LETRA, IZ=IZQUIERDA, DE=DERECHA) CHAR TelefonoDomicilio TELEFONO DE DOMICILIO DE LA PERSONA CHAR TipoVivienda TIPO DE VIVIENDA (1=HUMILDE,2=NORMAL,3=MEDIA,4=LUJOSA,5=MUY LUJOSA) CHAR La tabla DomiciliosPersonas contiene la información de los datos de los domicilios de las personas, e información relacionada con esta que es necesaria para el negocio asegurador. 78

93 Nombre de la tabla : Características: DatosAdicionalesPersonas Información de los datos adicionales de las personas Concepto Entorno Campos Descripción de los campos Tipo Índices CodigoPersona CODIGO DE LA PERSONA INT Primary Key CodigoProfesion CODIGO DE LA PROFESION INT Foreing Key IndicadorCarnetConducir INDICADOR DE SI TIENE CARNET DE CONDUCIR (S/N) CHAR IndicadorAutonomo IND. DE SI ES AUTONOMO (S/N) CHAR NumeroHijos NUMERO TOTAL DE HIJOS CHAR Clientes - Datos adicionales Personas IndicadorEstudiante IND. DE SI ES ESTUDIANTE (S/N) CHAR IndicadorJubilado IND. DE SI ESTA JUBILADO (S/N) CHAR Numeroinmuebles NUMERO TOTAL OTROS INMUEBLES CHAR IndicadorAmaDeCasa IND. DE SI ES AMA DE CASA (S/N) CHAR IndicadorPermisoPublicidad INDICADOR DE SI EL CLIENTE PERMITE UTILIZAR SUS DATOS PARAR PUBLICIDAD (S/N) CHAR CodigoFuenteReferencia CÓDIGO DE LA FUENTE DE LA QUE PROVIENEN LOS DATOS DE LA PERSONA (si es de la red comercial, si es de Internet, si es de un agente, etc.) INT CodigoCanalPreferido CÓDIGO DEL CANAL QUE PREFIERE UTILIZAR ESTE CLIENTE INT Foreign Key La tabla DatosAdicionalesPersonas almacena información adicional de las personas. Es información más específica. Su clave sigue siendo el código de la persona. En esta tabla aparece por ejemplo el código de la profesión (las profesiones se almacenan en una tabla aparte). Nombre de la tabla : Características: Profesiones Información de las profesiones de las personas Concepto Entorno Campos Descripción de los campos Tipo Índices Profesiones Personas CodigoProfesion CODIGO DE LA PROFESION INT Primary Key DescripcionProfesion DESCRIPCIÓN DE LAS PROFESIONES DE LAS PERSONAS VARCHAR La tabla Profesiones contiene la información de las profesiones de las personas. Dado que una profesión se puede repetir multitud de veces, se ha optado por hacer una tabla para almacenarlas. 79

94 Nombre de la tabla : Características: Clientes Información de Clientes Concepto Entorno Campos Descripción de los campos Tipo Índices CodigoPersona CODIGO DE LA PERSONA INT Primary Key CodigoFuenteReferencia CODIGO DE LA FUENTE DE LA QUE PROVIENE EL CLIENTE (Si es de la red comercial, si es de Internet, si es de un agente, etc.) INT CodigoCanalPreferido CÓDIGO DEL CANAL QUE PREFIERE UTILIZAR ESTE CLIENTE INT Foreign Key CodigoAgenteAsignado CÓDIGO DEL AGENTE QUE TIENE ASIGNADO ESTE CLIENTE INT Foreign Key Clientes Personas ClienteActivo INDICADOR DE SI ES UN CLIENTE ACTIVO O NO (S/N) EN FUNCIÓN DE QUE TENGA O NO CONTRATADO ALGÚN TIPO DE PRODUCTO CHAR FechaAlta FECHA EN LA QUE LA PERSONA PASA A SER CLIENTE DATETIME FechaBaja FECHA EN LA QUE LA PERSONA DEJA DE SER CLIENTE DATETIME AgenteFechaDesde FECHA DESDE LA QUE EL AGENTE TRABAJA CON ESTE CLIENTE DATETIME CampanaRelacionada CodigoCampanaOrigen INDICADOR DE SI LA PERSONA SE CONVIERTE EN CLIENTE COMO RESULTADO DE UNA CAMPAÑA EN CASO DE TRATARSE DE UN CLIENTE QUE PROVIENE DE UNA CAMPAÑA, INDICA EL CÓDIGO DE LA CAMPAÑA DE ORIGEN CHAR INT La tabla Clientes almacena la información de aquellas personas que son o han sido clientes de la compañía junto con datos específicos y útiles para áreas comerciales como la fuente de la referencia, el canal preferido para este cliente, si se trata de un cliente activo o no y si proviene de la aplicación de una campaña. Nombre de la tabla : Características: Localidades Información de las localidades Concepto Entorno Campos Descripción de los campos Tipo Índices CodigoGeoraficoLocalidad CODIGO DE LA PROFESION INT Primary Key Localidades Personas CodigoProvincia CODIGO DE LA PROVINCIA INT Foreing Key DescripcionLocalidad DESCRIPCIÓN DE LAS LOCALIDADES VARCHAR La tabla Localidades almacena la información de las localidades. Esta tabla tiene una clave que está presente en la tabla de personas. 80