UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SEDE CIUDAD BOLÍVAR

|

|

|

- María José Ortiz de Zárate Correa

- hace 5 años

- Vistas:

Transcripción

1 UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SEDE CIUDAD BOLÍVAR DESCRIPCIÓN DE LAS ACTIVIDADES VINCULADAS A LA CANCELACIÓN DE LAS RETENCIONES DEL IMPUESTO DEL VALOR AGREGADO EN EL DEPARTAMENTO ADMINISTRATIVO DE LA EMPRESA INVERSIONES S.S. & P., C.A., MUNICIPIO HERES, ESTADO BOLÍVAR. TUTOR: Prof. Jesús Ascanio C.I.: V PASANTE: Daniela, Martínez C.I.: V CIUDAD BOLÍVAR, OCTUBRE DE 2012 iii

2 iv

3 INDICE GENERAL INDICE GENERAL... INTRODUCCION. 1 1 IDENTIFICACION DE LA ORGANIZACIÓN 2 Misión 4 Visión. 4 Objetivos de la Empresa 4 Valores ESRUCTURA ORGANIZATIVA DE LA EMPRESA 5 3 OBJETIVOS DE LA PASANTÍA. 6 4 DESCRIPCIÓN DE LAS ACTIVIDADES REALIZADAS DURANTE EL PERÍODO DE PASANTÍAS Ordenar y Archivar facturas de compra y ventas Elaborar los Libros de Ventas Realizar y archivar retenciones 75% del IVA Facturas de Proveedores Elaborar los Libros de Compras FACILIDADES Y DIFICULTADES ENCONTRADAS DURANTE EL PERÍODO DE PASANTÍAS. 6 BENEFICIOS ADQUIRIDOS EN EL PERÍODO DE PASANTÍAS CONCLUSIONES Y RECOMENDACIONES Conclusiones Recomendaciones.. 13 REFERENCIAS BIBLIOGRAFICAS. 14 ANEXOS pp. iii 6 10 v

4 INTRODUCCIÓN En el proceso de formación profesional, el desarrollo de actividades prácticas vinculadas a la contabilidad de una organización; es fundamental ya que actúa como sistema para el logro de los objetivos dentro de dicha organización. Dentro de esta perspectiva se elabora este informe de pasantía relacionado con las actividades ejecutadas dentro de los parámetros y estrategias. La pasantía permite una confrontación directa de la teoría con la práctica, como requisito de la Universidad Nacional Experimental de Guayana para obtener el título de Licenciado en Contaduría Pública. La pasantía se llevó a cabo en las instalaciones de la empresa INVERSIONES S.S. & P., C.A., comprometida en la realización de obras infraestructurales relevantes para el desarrollo del país, como la construcción de carreteras, autopistas, ferrocarriles, puentes, puertos, aeropuertos y represas. Para cumplir con la pasantía se estableció un plan de trabajo en el que se fijaron una serie de actividades que han de realizarse en un determinado tiempo. El mismo fue alcanzado de manera cabal, no obstante, con algunas variaciones pero siempre apegado a los objetivos específicos como la elaboración de los libros de compra y venta, la aplicación el proceso de la declaración del Impuesto al Valor Agregado (IVA) y el desarrollo del proceso de retención del 75% al momento de la cancelación de una factura a un proveedor y todo esto gracias a la fidelidad en el cumplimiento del plan de trabajo planificado y acordado. La descripción y conceptualización de las actividades realizadas dentro de la empresa INVERSIONES S.S. & P., C.A., en el cual se destacan Ordenar y Archivar facturas de compras y ventas, concepto y elaboración de libros de compras y ventas, retención del 75%, entre otros. También se detallan las conclusiones y las recomendaciones del trabajo. 1

5 1 IDENTIFICACION DE LA ORGANIZACION INVERSIONES S.S. & P., C.A. es una Empresa comprometida en la realización de obras infraestructurales relevantes para el desarrollo del país, como la construcción de carreteras, autopistas, ferrocarriles, puentes, puertos, aeropuertos y represas. La Empresa inició su actividad en el Complejo Hidroeléctrico Manuel Piar en Tocoma-Estado Bolívar, desempeñando las siguientes funciones: Distribución de agua potable en camiones cisternas dotados con tanques de acero inoxidable. Recolección y bote de desechos no tóxicos: «Basura inorgánica». Transporte de personal profesional y técnico en vehículos tipo Van. Alquiler de vehículos para personal profesional y técnico del Consorcio OIV. Para el año 2008 la Empresa «En pro de satisfacer las necesidades pujantes del Consorcio» amplia su capacidad laboral, adquiriendo una flota de maquinaria: Seis camiones, marca Iveco, modelo Trakker de 20 m3 de cap. Un cargador frontal 962H marca Caterpillar. Una excavadora CAT 336 marca Caterpillar. En el año 2009, empieza a ejecutar actividades relacionadas al acarreo y transporte de material conjuntamente con el alquiler de equipos pesados En este sentido podemos citar algunas áreas donde prestamos este servicio. Planta de arena. Planta de concreto OIV. Planta de concreto VIT. Presa derecha. 2

6 En el año 2010 nos solicitan apoyo para el acarreo, transporte de arcilla y rocas en la Sub-estación eléctrica, posterior a esta actividad se consiguen dos contratos significativamente importantes dentro de Tocoma. Contrato SUB-OIV correspondiente al Saneamiento de la Laguna de sedimentación que incluye carga y acarreo de material a distintos puntos de la obra. Contrato SUB-OIV correspondiente al Tramo II de la Variante vía Ferroviaria, en su etapa final, el cual incluye perforación, voladura, carga acarreo de material de excavación común y producto de voladura. En esta oportunidad la Empresa adquiere un importante inventario de maquinarias y equipos que nos permitió ejecutar el mencionado contrato, convirtiéndonos en una Compañía de gran capacidad logística y técnica para asumir compromisos contractuales de gran envergadura. En el año 2011 y en esta primera parte del año 2012, la Empresa Inversiones S.S. & P., C.A. siguió creciendo, adquiriendo más equipos, maquinarias y vehículos que le permitieron ganarse nuevos contratos: SUB-OIV : Riego de vías y áreas en margen izquierdo del Proyecto Tocoma. SUB-OIV : Perforación en cantera y carga de roca producto de voladura. SUB-OIV : Transporte de material margen izquierda a margen derecha vía el retumbo. 3

7 Misión Prestar servicios de alta calidad profesional en las áreas de construcción, perforación, carga y acarreo de material en obras de cualquier magnitud. Visión Ser una organización reconocida a nivel nacional especializada en el área de construcción de proyectos de gran envergadura. 4

8 2 ESTRUCTURA ORGANIZATIVA DE LA EMPRESA Figura Nº 1 Estructura Organizativa de la Empresa INVERSIONES S.S. & P., C.A., PRESIDENTE ASESOR LEGAL VICE PRESIDENTE ASESOR INFORMÁTICO SECRETARIA DPTO. COMERCIAL ADMINISTRACIÓN Y FINANZAS DIRECCIÓN TECNICA Y DE PROYECTO DEPÓSITO DPTO. COMPRAS DPTO. CONTABLE DPTO. PERSONAL INGENIERIA OBRAS Fuente: Estructura Organizativa Empresa Inversiones S.S. & P., C.A.,

9 3. OBJETIVOS DE LA PASANTIA 3.1 Objetivo General Describir las actividades vinculadas a la cancelación de las retenciones del Impuesto Del Valor Agregado en el Departamento Administrativo de la Empresa Inversiones S.S. & P., C.A. Municipio Heres, Estado Bolívar. 3.2 Objetivos Específicos Verificar que las facturas de compras cumplan con lo establecido en leyes, reglamentos y providencias. Realizar todas las actividades siguiendo las políticas y normas de la organización para la ejecución de las actividades dentro del Área Administrativa Desarrollar conocimientos adquiridos durante el proceso de aprendizaje en base a registros contables, conciliaciones bancarias y ajustes a los estados financieros al final del ejercicio. 4. DESCRIPCION DE LAS ACTIVIDADES REALIZADAS DURANTE EL PERIODO DE PASANTIAS Las actividades realizadas dentro de la organización se describen y conceptualiza de la siguiente manera: 4.1 Ordenar y Archivar facturas de compras y ventas Esta actividad consiste en archivar de forma diaria, semanal o mensual las facturas de venta, de compra y de gastos de cada cliente y proveedor en su carpeta respectiva. Estas tienen un orden según las fechas y número de factura (en el caso de las facturas de ventas de la empresa), y para el caso de facturas de proveedores según la fecha estas son archivadas y finalizando el mes son llevadas al departamento de contabilidad, el cual este 6

10 se encarga de registrar, clasificar, resumir y analizar con el fin de interpretar sus resultados y esto de la siguiente manera: Las facturas de ventas son vaciadas al libro de ventas, las de compras son vaciadas al libro de compras, luego las facturas de ventas a crédito de la empresa se vacían en el formato de las cuentas por cobrar para así llevar un control de las cuentas que tiene la empresa por cobrar. Las facturas de los proveedores que son a créditos se vacían en las cuentas por pagar de la empresa y se van eliminando a medida que van siendo canceladas y se van anexando a la misma a medida que van entrando compras a crédito. Luego se procede a realizar las cuentas y un resumen en un formato denominado movimiento contable, el cual contienen las cuentas y los montos necesarios para la realización del libro diario, todo estos movimientos tienen que ser revisados y analizados por el contador de la empresa, y de esta manera se lleva un control mensual de la empresa y se denota la importancia de archivar las facturas utilizadas por la empresa bien sea en ventas o compras. 4.2 Elaborar los Libros de Ventas De igual manera estos libros mensuales se realizan en el departamento contable de la empresa Inversiones S.S. & P., C.A. y como ya se explicó las facturas de ventas se archivan de manera que puedan ser vaciadas en el libro de ventas y las facturas de compra se archivan para que puedan ser vaciadas en el libro de compras y por medio de estos libros se pueda observar de una manera rápida el total de las ventas o de las compras de la empresa para ese mes. En el libro de ventas se ordenan las facturas por fechas y por número de factura correlativo. En caso de que la factura esté anulada se toma la 7

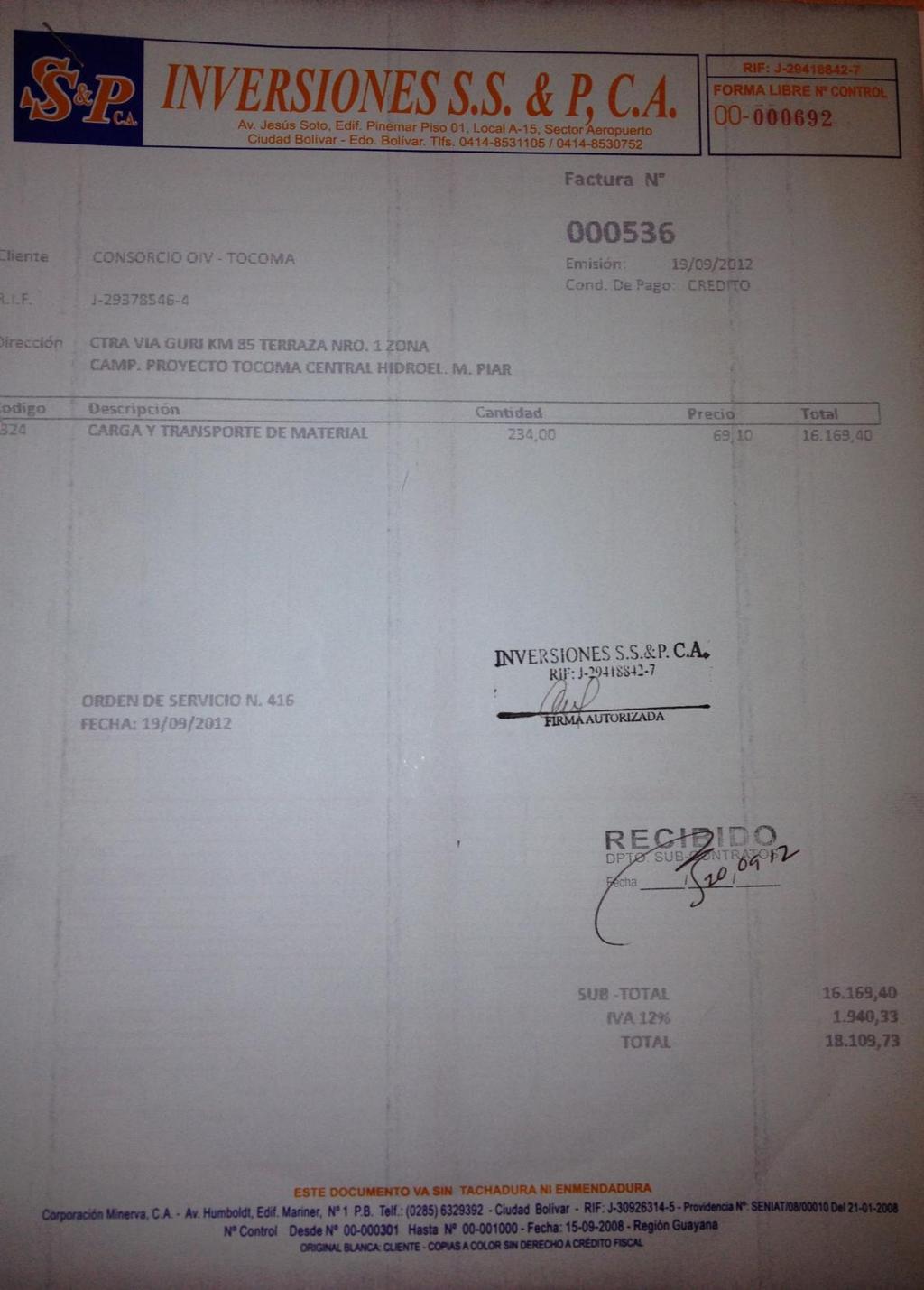

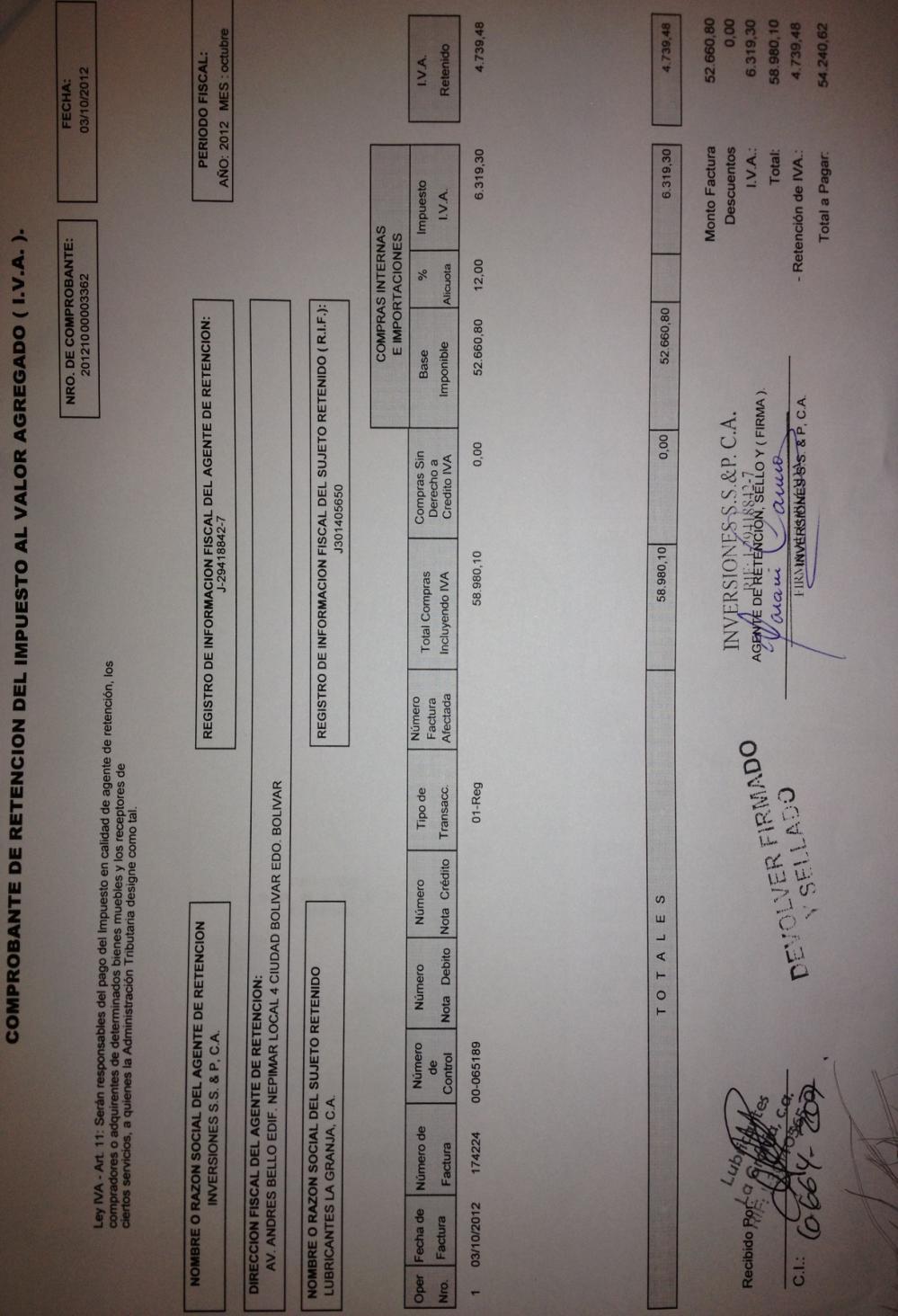

11 fecha y numero de factura para no perder el orden, más no se toma el monto de la misma y se coloca que se encuentra anulada la factura. El formato del libro venta se llena utilizando los siguientes datos que son: La fecha de la factura, nombre o razón social del cliente, numero de Rif del cliente, numero de factura y control, número de nota de debito y de crédito, tipo de transacción, condiciones de pago, total monto de la factura incluyendo el IVA, monto exento de la factura base e IVA para los clientes a contribuyentes y base e IVA para los clientes de consumidor final, luego se refleja el numero y monto de las retenciones realizadas por los clientes que son contribuyentes especiales el cual nos retienen el 75% y eso hay que reflejarlo en los libros de venta y esas retenciones son obtenidas al momento que los clientes nos cancelan las facturas correspondientes 4.3 Realizar y Archivar Retenciones (Reteniendo 75%): Esta actividad se realiza en el departamento de contabilidad y consiste en realizar la retención al momento de la cancelación de una factura a un proveedor, siempre y cuando esta factura pague IVA, reteniéndole el 75%, esto es debido a que la empresa Inversiones S.S. & P., C.A. fue asignada como contribuyente especial. En caso de que la factura sea exenta no se realizara la retención. Una vez sellada y firmada la retención y una se va con el cliente y la otra se archiva para la contabilidad y registro de la empresa. Al momento de que el departamento de contabilidad le toca realizar la retención necesita tener la autorización del presidente que va a indicar cuáles y cuantas facturas se van a cancelar de las que se encuentran en las cuentas por pagar, una vez indicadas las facturas se procede a llenar el formato de retención de la siguiente manera: En la parte superior se procede a llenar los datos del agente de retención, es decir los datos de la empresa Inversiones S.S. & P., C.A., como el logo, el nombre o razón social de la empresa, el numero de RIF, la 8

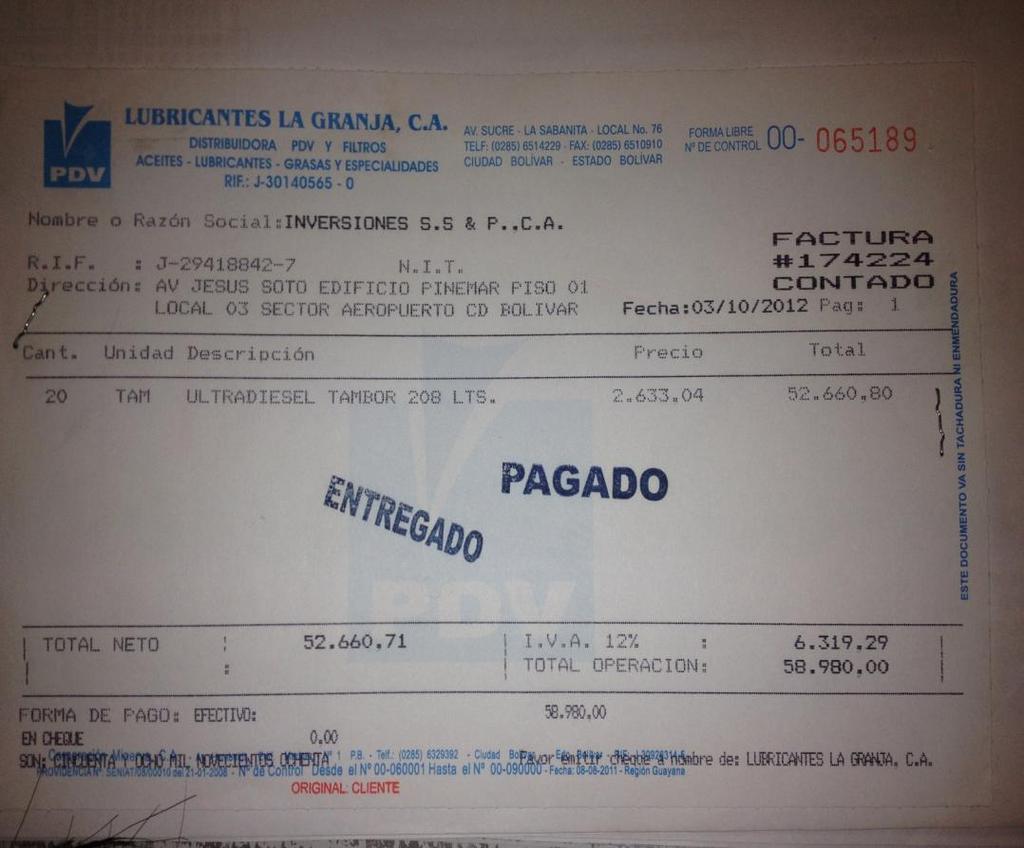

12 dirección fiscal, el numero de comprobante que debe tener un consecutivo y debe ser de 14 dígitos, el periodo fiscal que lo comprende el año y mes en que se está realizando la retención y la fecha indicando la realización de la misma. En la parte inferior se van a colocar los datos de la o las facturas en caso de que sean varias siempre y cuando sean del mismo proveedor y paguen IVA. Para llenar la parte inferior se necesita fecha de la factura, número de la factura, número de control de la misma, número de nota de débito y numero de nota de crédito si la tiene, tipo de transacción indicando si es una compra, total de las compras incluyendo el IVA, monto exento si lo tiene se debe de reflejar, base imponible, impuesto de la base y el 75% del IVA retenido se tiene que reflejar en la retención. Y este 75% tiene que ser declarado y pagado cada 15 días de acuerdo a un calendario dado a los contribuyentes especiales y este pago debe realizarse en el banco Mercantil. 4.4 Elaborar los Libros de Compra En cuanto a los libros de compras de igual manera las facturas que cumplan con las exigencias establecidas son archivadas en la carpeta respectiva del mes son vaciadas en el libro de compras y estas llevan un orden consecutivo de a cuerdo a las fecha de cada factura. El formato del libro de compras es llenado utilizando los siguientes datos: Fecha, nombre o razón social del proveedor, RIF del proveedor, tipo de proveedor, número de factura y control, número de nota de débito y de crédito, tipo de transacción, condición de pago, total de compras incluyendo el IVA, monto exento de la factura, base e IVA para compras de importación, base e IVA para compras nacionales. Y para los contribuyentes especiales, en este espacio la empresa Inversiones S.S. & P., C.A. refleja las retenciones que ha realizado la empresa a las facturas canceladas de los proveedores y refleja el número de comprobante de la retención y el monto retenido a la factura. 9

13 5. FACILIDADES Y DIFICULTADES ENCONTRADAS DURANTE EL PERIODO DE PASANTIAS A lo largo de la carrera de contaduría pública se adquirieron conocimientos que representaron las bases teóricas para alcanzar cada objetivo especifico y fueron adecuados a las necesidades, lo cual permitió desarrollar las actividades diarias de la Pasantía, comprendiendo los términos y procesos contables, que se llevan a cabo en función del proceso de cancelación de las retenciones en materia del IVA por parte de la Empresa INVERSIONES S.S. & P., C.A., Municipio Heres, Estado Bolívar. Los elementos científicos vinculados a los principios contables, son conocimientos adquiridos durante la carrera, lo que facilitó el desenvolvimiento y la comprensión de los mismos en la Pasantía. Durante éste periodo, se hizo indispensable aplicar los conocimientos básicos y destrezas en contabilidad, administración tributaria, finanzas, auditoría, impuestos, entre otros, a fin de direccionalizar de mejor manera todas las actividades que se generan en el proceso de retención en materia de IVA. Se confirmó a través de la experiencia en la Pasantía, que el aprendizaje logrado a lo largo de la carrera, son conocimientos a nivel general, ya que en la práctica laboral, cada empresa o institución tiene su propia forma de llevar a cabo sus actividades contables. También fueron aplicados conocimientos generales como el mantenimiento del orden, la disciplina, la responsabilidad, la subordinación de los intereses particulares al interés general, la iniciativa, la equidad y la unión del personal, entre otros, lo cual permitió un buen desenvolvimiento en el área y un mayor grado de eficiencia en las actividades que se desarrollaron. 10

14 6. BENEFICIOS ADQUIRIDOS EN EL PERIODO DE PASANTIAS La pasantía realizada en el departamento administrativo de la empresa Inversiones S.S. & P., C.A., Municipio Heres, Estado Bolívar, permitió poner en práctica el aprendizaje académico adquirido durante la carrera. Los alcances y logros están orientados al desarrollo de nuevos y mejores conocimientos sobre las actividades y procesos contables que se llevan a cabo en una organización para beneficiar a su personal, y la importancia que tiene pautar las normas que deben cumplir los empleados que labora dentro de una dirección, división, departamento o unidad, en función de alcanzar los objetivos planteados por una empresa. Los conocimientos logrados en el periodo de pasantía, se deben en gran parte a la experiencia, formación y colaboración de las personas que laboran en el departamento administrativo y las unidades adscritas sobre la forma en que ellos desempeñan cada una de las actividades de tipo contable que benefician a la organización. Se mejoró y perfeccionó la capacidad de análisis al momento de realizar el proceso de cancelación de retenciones en materia del IVA, las cuales serán un gran apoyo a nivel gerencial en la toma de decisiones. De esta forma, se pudo expresar las ideas por escrito, de manera coherente y clara utilizando los canales de la comunicación. Se determinó que las relaciones interpersonales son de suma importancia en cualquier ambiente de trabajo, siendo cortes y educado con los compañeros y prestando colaboración cuando estos la requieran, de esta manera se puede conservar una efectiva relación tanto con los superiores como con los demás compañero de trabajo. 11

15 7. CONCLUSIONES Y RECOMENDACIONES 7.1 Conclusiones Finalizadas las actividades de pasantía en el departamento administrativo de la empresa Inversiones S.S. & P., C.A. Municipio Heres, Estado Bolívar, se puede concluir lo siguiente: En primer lugar que las actividades ejecutadas proporcionan conocimientos, habilidades indispensables y útiles para la formación definitiva de un profesional en el área de la contaduría pública. La empresa implementa un registro contable adecuado y claro, debido a la automatización del proceso, esto beneficiará a la misma ya que los resultados se conocerán de una manera más ordenada logrando confianza en la información que se genera. Cabe resaltar que la Empresa Inversiones S.S. & P., C.A. cuenta con un personal altamente capacitado y con sistemas avanzados, que facilitan y disminuyen el tiempo de trabajo, logrando así un desempeño acorde con sus exigencias, y cumple a cabalidad con los requerimientos y requisitos exigidos por el SENIAT permitiendo, que siendo ésta objeto de fiscalización y de auditorias nunca se le otorgue ninguna sanción. Es de suma importancia destacar que la realización de las labores en el departamento donde se cumplió la función laboral, resultó útil, ya que las mismas permitieron obtener experiencia profesional, y comprobar los conocimientos adquiridos durante el tiempo de estudio de la carrera. Al igual que ayudó al personal que labora en dicho departamento de manera tal, que se descongestionó y disminuyó la cantidad de trabajo acumulado. 12

16 7.2 Recomendaciones Las recomendaciones propuestas en esta pasantía se detallan a continuación: De acuerdo con las actividades ejecutadas en la empresa Inversiones S.S. & P., C.A., la misma debería seguir facilitando el acceso de estudiantes parar adquirir conocimientos de tipo profesional, centrados con experiencias relacionadas con la contaduría. Utilizar sistemas automatizados dentro de la empresa que vayan a la par con los avances tecnológicos. Seguir contando con un personal altamente capacitado para el desarrollo de todas sus actividades. Se sugiere de igual forma mantener al personal que labora en Inversiones S.S. & P., C.A., al día con todas las nuevas normas, providencias o modificaciones, para que la empresa este actualizada al momento de realizar sus actividades diarias. 13

17 REFERENCIAS BIBLIOGRÁFICAS ACOSTA, H. (2006). Municipio, Gobierno y Proceso Contable. Editorial Mac Graw Hill. México. ÁVILA, A. y BASTIDAS, J. (2009) Administración Tributaria. Caracas, Moya, M. (2003). Elementos de Finanzas Públicas y Derecho Tributario. Tercera Edición. Mobil Libros. Providencia Administrativa Nº 0591 (Providencia que establece las normas generales de emisión de facturas y otros documentos) Agosto 28, 2007 (Artículos 1 y 12) Rodríguez, J. (2005). Curso Práctico de ISLR. Cuarta Edición. Corporación Maica. Caracas- Venezuela 14

18 ANEXOS 15

19 16

20 17

21 18

ANALIZAR LOS PROCEDIMIENTOS DEL IVA Y DE RETENCION DE LA EMPRESA DISMEDINCA, CUIDAD BOLIVAR - ESTADO BOLIVAR

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SEDE CIUDAD BOLÍVAR ANALIZAR LOS PROCEDIMIENTOS DEL IVA Y DE RETENCION DE

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SEDE CIUDAD BOLÍVAR ANALIZAR LOS PROCEDIMIENTOS DEL IVA Y DE RETENCION DE

DESCRIPCION DE LAS ACTIVIDADES REALIZADAS EN EL DEPARTAMENTO DE CONTABILIDAD DE LA EMPRESA MULTIQUIM R&P, C.A. CIUDAD BOLÍVAR, ESTADO BOLÍVAR

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO CIUDAD BOLÍVAR-EDO BOLÍVAR COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA PROYECTO DE CARRERA: CONTADURÍA PÚBLICA DESCRIPCION

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO CIUDAD BOLÍVAR-EDO BOLÍVAR COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA PROYECTO DE CARRERA: CONTADURÍA PÚBLICA DESCRIPCION

PROCESO CONTABLE EN LA EMPRESA COMERCIAL CENTURION, C.A. CIUDAD BOLIVAR, EDO. BOLIVAR.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SEDE CIUDAD BOLÍVAR PROCESO CONTABLE EN LA EMPRESA COMERCIAL CENTURION,

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SEDE CIUDAD BOLÍVAR PROCESO CONTABLE EN LA EMPRESA COMERCIAL CENTURION,

DESCRIPCIÓN DE LAS ACTIVIDADES EJECUTADAS EN LA OFICINA CONTABLE DE LA LICENCIADA DOLIMAR GONZÁLEZ Y LICENCIADA SADIANA SILVA.

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías DESCRIPCIÓN DE LAS ACTIVIDADES EJECUTADAS EN LA OFICINA CONTABLE DE LA LICENCIADA

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías DESCRIPCIÓN DE LAS ACTIVIDADES EJECUTADAS EN LA OFICINA CONTABLE DE LA LICENCIADA

AUTOR: Eilleen Gabante C.I:

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Ciudad Bolívar, Edo Bolívar Coordinación General De Pregrado Coordinación de Pasantías Proyecto De Carrera: Contaduría Pública DESCRIPCION

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Ciudad Bolívar, Edo Bolívar Coordinación General De Pregrado Coordinación de Pasantías Proyecto De Carrera: Contaduría Pública DESCRIPCION

DESCRIPCION DE LAS ACTIVIDADES REALIZADAS EN LA ASOCIACIÓN COOPERATIVA LOS CONTABLE, RL CIUDAD BOLIVAR-ESTADO BOLIVAR

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías DESCRIPCION DE LAS ACTIVIDADES REALIZADAS EN LA ASOCIACIÓN COOPERATIVA LOS

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías DESCRIPCION DE LAS ACTIVIDADES REALIZADAS EN LA ASOCIACIÓN COOPERATIVA LOS

DESCRIPCION DE LAS ACTIVIDADES REALIZADAS EN LA ASOCIACIÓN COOPERATIVA LOS CONTABLE, RL CIUDAD BOLIVAR-ESTADO BOLIVAR

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Ciudad Bolívar-Edo Bolívar Coordinación general de pregrado Coordinación de Pasantía Proyecto de carrera: Contaduría Pública DESCRIPCION

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Ciudad Bolívar-Edo Bolívar Coordinación general de pregrado Coordinación de Pasantía Proyecto de carrera: Contaduría Pública DESCRIPCION

ROCEDIMIENTOS CONTABLES

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Firma contable Vallee Tomasini & Asociados, C.A. DESCRIPCION DE LOS PROCEDIMIENTOS

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Firma contable Vallee Tomasini & Asociados, C.A. DESCRIPCION DE LOS PROCEDIMIENTOS

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías F. I. José Tineo Rodríguez DESCRIPCION DE LOS PROCEDIMIENTOS CONTABLES REALIZADOS

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías F. I. José Tineo Rodríguez DESCRIPCION DE LOS PROCEDIMIENTOS CONTABLES REALIZADOS

DESCRIPCION DE LAS ACTIVIDADES REALIZADAS DURANTE EL PERIODO DE PASANTIAS EN LA FIRMA CONTABLE OSORIA VELAZQUEZ & ASOCIADOS

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Proyecto De Carrera Contaduría Pública Sede: Ciudad Bolívar Coordinación De Pasantías DESCRIPCION

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Proyecto De Carrera Contaduría Pública Sede: Ciudad Bolívar Coordinación De Pasantías DESCRIPCION

AUTOR: ROLANDO PFEIFFER CI:

UNIVERSIDADD NACIONAL EPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DEL PROGRAMA DE PASANTIA PROYECTO DE CARRERA: CONTADURÍA PÚBLICA INVERSIONES T.P, C.A.

UNIVERSIDADD NACIONAL EPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DEL PROGRAMA DE PASANTIA PROYECTO DE CARRERA: CONTADURÍA PÚBLICA INVERSIONES T.P, C.A.

DESCRIPCION DE LOS PROCEDIMIENTOS CONTABLES QUE SE REALIZAN MENSUALMENTE A LAS EMPRESAS DE LA FIRMA CONTABLE DE LA LCDA. DONEYSI BEATRIZ MEZA REYES.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACION GENERAL DE PREGRADO COORDINACION DE PASANTIAS FIRMA CONTABLE LCDA DONEYSI BEATRIZ MEZA REYES DESCRIPCION DE LOS PROCEDIMIENTOS

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACION GENERAL DE PREGRADO COORDINACION DE PASANTIAS FIRMA CONTABLE LCDA DONEYSI BEATRIZ MEZA REYES DESCRIPCION DE LOS PROCEDIMIENTOS

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

ANALISIS DE LOS REGISTROS DE LAS CUENTAS POR PAGAR Y COBRAR EN LA COORDINACION DE FINANZAS Y TRIBUTOS DE LA EMPRESA CVG CABELUM, C.A. CIUDAD BOLIVAR.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE RECTORADO ACADEMICO COORDINACION GENERAL DE PREGRADO COORDINACION DE PASANTIA PROYECTO DE CARRERA: ADMINISTRACION DE EMPRESAS SEDE: CIUDAD BOLIVAR ESTADO

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE RECTORADO ACADEMICO COORDINACION GENERAL DE PREGRADO COORDINACION DE PASANTIA PROYECTO DE CARRERA: ADMINISTRACION DE EMPRESAS SEDE: CIUDAD BOLIVAR ESTADO

ANALISIS DE LOS PROCEDIMIENTOS CONTABLES REALIZADOS EN EL ESCRITORIO JURIDICO CONTABLE DURAN & ASOCIADOS. CIUDAD BOLÍVAR, ESTADO BOLÍVAR.

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías Sede: Ciudad Bolívar ANALISIS DE LOS PROCEDIMIENTOS CONTABLES REALIZADOS

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías Sede: Ciudad Bolívar ANALISIS DE LOS PROCEDIMIENTOS CONTABLES REALIZADOS

Alumni News Agosto 2011

Alumni News Agosto 2011 Editorial Año 1 Edición 6 2011 www.pwc.com/ve Siempre Contigo!! Estimado Alumni: Nos complace en esta 6ta edición de Alumni News compartir los servicios que Outsourcing de Procesos

Alumni News Agosto 2011 Editorial Año 1 Edición 6 2011 www.pwc.com/ve Siempre Contigo!! Estimado Alumni: Nos complace en esta 6ta edición de Alumni News compartir los servicios que Outsourcing de Procesos

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA SOCIEDAD CIVIL TORREALBA ASTUDILLO & ASOCIADOS DESCRIPCIÓN DE LAS ACTIVIDADES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA SOCIEDAD CIVIL TORREALBA ASTUDILLO & ASOCIADOS DESCRIPCIÓN DE LAS ACTIVIDADES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL Instituto de Ciencias Matemáticas

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL Instituto de Ciencias Matemáticas Análisis de cumplimiento tributario de una empresa dedicada a la comercialización de repuestos de vehículos y servicios de reparación

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL Instituto de Ciencias Matemáticas Análisis de cumplimiento tributario de una empresa dedicada a la comercialización de repuestos de vehículos y servicios de reparación

SALDOS INICIALES. 5. Es necesario definir un documento tipo L para la contabilización de saldos iniciales.

SALDOS INICIALES Qué son Saldos Iníciales? Los saldos iníciales corresponden a los valores de cada cuenta contable del Balance General con los cuales inicia la compañía, para el ingreso de esta información

SALDOS INICIALES Qué son Saldos Iníciales? Los saldos iníciales corresponden a los valores de cada cuenta contable del Balance General con los cuales inicia la compañía, para el ingreso de esta información

Elaborado por: Coordinación de Rendición de Cuentas Nombre y Apellido: Lcda. Mirna Salazar. Firma: Fecha: Autorizado por:

Elaborado por: Coordinación de Rendición de Cuentas Nombre y Apellido: Lcda. Mirna Salazar Firma: Fecha: Autorizado por: Dirección de Finanzas y Tesorería Nombre y Apellido: Lcda. Evanelly Bello Firma:

Elaborado por: Coordinación de Rendición de Cuentas Nombre y Apellido: Lcda. Mirna Salazar Firma: Fecha: Autorizado por: Dirección de Finanzas y Tesorería Nombre y Apellido: Lcda. Evanelly Bello Firma:

INFORMACION DE INTERES

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

U NIVERSIDAD DE C ARABOBO DIRECCIÓN DE ADMINISTRACIÓN CENTRAL MANUAL DE NORMAS Y PROCEDIMIENTOS

DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DEL RECTORADO UNIDAD DE ASISTENCIA ADMINISTRATIVA DE PROYECTOS LOCTI (UAAP-LOCTI) PARA LA ADMINISTRACIÓN DE LOS RECURSOS PROVENIENTES

DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DEL RECTORADO UNIDAD DE ASISTENCIA ADMINISTRATIVA DE PROYECTOS LOCTI (UAAP-LOCTI) PARA LA ADMINISTRACIÓN DE LOS RECURSOS PROVENIENTES

Sistema de Información Gerencial A2 Softway

Universidad Nacional Experimental Politécnica Antonio José de Sucre Vice-Rectorado Puerto Ordaz Dirección de Investigación y Postgrado Unidad Regional de Postgrado Diplomado en Gerencia Sistemas de Información

Universidad Nacional Experimental Politécnica Antonio José de Sucre Vice-Rectorado Puerto Ordaz Dirección de Investigación y Postgrado Unidad Regional de Postgrado Diplomado en Gerencia Sistemas de Información

REGISTRO DE CUENTAS POR PAGAR Gerencia de Administración

PÁGINA: 1 de 10 HOJA DE CONTROL DE REVISIONES No. de Revisión Fecha Sección y/o Página Tipo y Descripción del Cambio Realizado 01 Junio 2016 N/A Documento Original Responsable de la Revisión Responsable

PÁGINA: 1 de 10 HOJA DE CONTROL DE REVISIONES No. de Revisión Fecha Sección y/o Página Tipo y Descripción del Cambio Realizado 01 Junio 2016 N/A Documento Original Responsable de la Revisión Responsable

Ayudantía 4. Fecha : 10 de abril de 2017 Semestre Otoño 2017

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

Ayudantía 4 Fecha : 10 de abril de 2017 Semestre Otoño 2017 Repaso Tratamiento de Impuesto al Valor Agregado (I.V.A.) Definiciones El Impuesto al Valor Agregado (I.V.A.) está establecido en el Decreto

Cédula de Descripción de puestos. Identificación del puesto

Cédula de Descripción de puestos Fecha de elaboración Día: 6 Identificación del puesto Mes: Octubre Año: 2006 Dependencia, Delegación o Entidad Dirección General y/o Coordinación General Título del puesto

Cédula de Descripción de puestos Fecha de elaboración Día: 6 Identificación del puesto Mes: Octubre Año: 2006 Dependencia, Delegación o Entidad Dirección General y/o Coordinación General Título del puesto

Autor: Yohana Hernández. C.I:

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADEMICO COORDINACIÓN GENERAL DE PREGADO COORDINACIÓN DE PASANTÍAS PROYECTO DE CARRERA: ADMINISTRACIÓN DE EMPRESA PROCESO ADMINISTRATIVOS DEL

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADEMICO COORDINACIÓN GENERAL DE PREGADO COORDINACIÓN DE PASANTÍAS PROYECTO DE CARRERA: ADMINISTRACIÓN DE EMPRESA PROCESO ADMINISTRATIVOS DEL

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA RUTAS AEREAS, C.A. (RUTACA) DESCRIPCIÓN DE LAS ACTIVIDADES REALIZADAS EN

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍA RUTAS AEREAS, C.A. (RUTACA) DESCRIPCIÓN DE LAS ACTIVIDADES REALIZADAS EN

Contabilidad en la gestión Pyme. Lic. Jorge Morales Serrano

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

ENSAYO DE LA IMPORTANCIA QUE TIENE EL IVA EN EL PAIS

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA DE CIENCIAS FISCALES ASIGNATURA: IMPUESTO AL VALOR AGRAGADO II SECCIÓN: 1 ENSAYO

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA DE CIENCIAS FISCALES ASIGNATURA: IMPUESTO AL VALOR AGRAGADO II SECCIÓN: 1 ENSAYO

Nuevos lineamientos en materia de CRÉDITO FISCAL IVA y sus implicaciones prácticas.

Nuevos lineamientos en materia de CRÉDITO FISCAL IVA y sus implicaciones prácticas. REFORMA Ley de IVA 1/12 Artículo 16: No Sujeción Se excluye a las SOCIEDADES COOPERATIVAS de la No Sujeción, la reforma

Nuevos lineamientos en materia de CRÉDITO FISCAL IVA y sus implicaciones prácticas. REFORMA Ley de IVA 1/12 Artículo 16: No Sujeción Se excluye a las SOCIEDADES COOPERATIVAS de la No Sujeción, la reforma

PROCESOS ADMINISTRATIVOS REALIZADOS EN LA EMPRESA CORPORACION CMI GUAYANA C.A

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS EMPRESA: CORPORACION CMI GUAYANA, C.A. GRADO ACADÉMICO: LIC. EN ADMINISTRACIÓN

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS EMPRESA: CORPORACION CMI GUAYANA, C.A. GRADO ACADÉMICO: LIC. EN ADMINISTRACIÓN

Versión BOLETÍN (NOVIEMBRE 2015) a2 Herramienta Administrativa Configurable. a2 softway C. A.

a2 Herramienta Administrativa Configurable. a2 softway C. A.") Versión 7.00 BOLETÍN (NOVIEMBRE 2015) a2 Herramienta Administrativa Configurable a2 softway C. A. VERSIÓN 7.00 a2 Herramienta Administrativa Configurable e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela

Versión 7.00 BOLETÍN (NOVIEMBRE 2015) a2 Herramienta Administrativa Configurable a2 softway C. A. VERSIÓN 7.00 a2 Herramienta Administrativa Configurable e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela

1. Diseñar un Plan de Cuentas, y actualizarlo en. Jefe de Administración y Finanzas Empresa Misicuni

IDENTIFICACIÓN DEL REGISTRO CONTABLE Y ELABORACION DE ESTADOS 20/12/2011 FINANCIEROS BASICOS Y COMPLEMENTARIOS SEGÚN LA GUIA DE INFORMES FINANCIEROS DEL BID Registrar las operaciones económico-financieras

IDENTIFICACIÓN DEL REGISTRO CONTABLE Y ELABORACION DE ESTADOS 20/12/2011 FINANCIEROS BASICOS Y COMPLEMENTARIOS SEGÚN LA GUIA DE INFORMES FINANCIEROS DEL BID Registrar las operaciones económico-financieras

DESCRIPCIÓN DE CARGO COORDINADOR FISCAL Y TRIBUTARIO

Páginas Página 1 de 6 Gerencia /Departamento: Cargo del Supervisor: Cargos de Supervisión Directa: Cargo Requerido en: *Referencia de Autonomía: DATOS DE IDENTIFICACIÓN Administración y Finanzas Jefe de

Páginas Página 1 de 6 Gerencia /Departamento: Cargo del Supervisor: Cargos de Supervisión Directa: Cargo Requerido en: *Referencia de Autonomía: DATOS DE IDENTIFICACIÓN Administración y Finanzas Jefe de

Contabilidad en la gestión Pyme. Lic. Jorge Morales Serrano

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Contabilidad en la gestión Pyme Lic. Jorge Morales Serrano Contabilidad Consiste en registrar todas los movimientos operaciones de compras y ventas- utilizando una estructura para analizar su empresa.

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Sede Ciudad Bolívar

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Sede Ciudad Bolívar DESCRIPCION DE LAS ACTIVIDADES REALIZADOS EN LA OFICINA

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Sede Ciudad Bolívar DESCRIPCION DE LAS ACTIVIDADES REALIZADOS EN LA OFICINA

Reconversión Monetaria Efectos en las Aplicaciones Administrativas Contables

Reconversión Monetaria 2018 Efectos en las Aplicaciones Administrativas Contables Proceso de Reconversión de la economía Sobre Previa Reconversión (Año 2007)? Para la reconversión monetaria en los procesos

Reconversión Monetaria 2018 Efectos en las Aplicaciones Administrativas Contables Proceso de Reconversión de la economía Sobre Previa Reconversión (Año 2007)? Para la reconversión monetaria en los procesos

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Jefa de Administración y Finanzas

NOMBRE DEL PERFIL DE PUESTO Jefa de Administración y Finanzas DEPENDENCIA LABORAL UNIDAD ORGANIZATIVA EQUIPO FUNCIONAL Programa Presidencial CM Departamento de Administración y Finanzas Dirección de Programa

NOMBRE DEL PERFIL DE PUESTO Jefa de Administración y Finanzas DEPENDENCIA LABORAL UNIDAD ORGANIZATIVA EQUIPO FUNCIONAL Programa Presidencial CM Departamento de Administración y Finanzas Dirección de Programa

TESORERIA MUNICIPAL. 2.Registrar las cuentas municipales en libros autorizados al efecto.

CONCEPTO GENERAL TESORERIA MUNICIPAL La Tesorería Municipal es la Unidad responsable de la recaudación y custodia de los fondos, garantías y valores municipales; así como también de la ejecución de los

CONCEPTO GENERAL TESORERIA MUNICIPAL La Tesorería Municipal es la Unidad responsable de la recaudación y custodia de los fondos, garantías y valores municipales; así como también de la ejecución de los

República Bolivariana de Venezuela. Ministerio del P.P para la Educ. Universitaria. Universidad Nacional Experimental de Guayana

República Bolivariana de Venezuela Ministerio del P.P para la Educ. Universitaria Universidad Nacional Experimental de Guayana Catedra: Impuesto al Valor Agregado II CIVA 2015 Nombre: Carlos Saúl Pulido

República Bolivariana de Venezuela Ministerio del P.P para la Educ. Universitaria Universidad Nacional Experimental de Guayana Catedra: Impuesto al Valor Agregado II CIVA 2015 Nombre: Carlos Saúl Pulido

MANUAL DE POLÍTICAS, PROCESOS Y PROCEDIMIENTOS GESTIONAR PAGO A PROVEEDORES TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE...

1 de 7 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 4 PROCESO... 6 PROCEDIMIENTOS...

1 de 7 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 4 PROCESO... 6 PROCEDIMIENTOS...

Guía de aprendizaje. Objetivo General: Conocer y construir a partir de la información entregada un Balance General Tributario.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

INSTRUCTIVO SNC INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC EN LÍNEA (PERSONAS NATURALES)

") INSTRUCTIVO SNC-0004-2015 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC EN LÍNEA (PERSONAS NATURALES) Caracas, 23 de Marzo de 2015 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC

INSTRUCTIVO SNC-0004-2015 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC EN LÍNEA (PERSONAS NATURALES) Caracas, 23 de Marzo de 2015 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

GOBIERNO MUNICIPAL DE GUADALUPE, NUEVO LEÓN SECRETARÍA DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO DIRECCIÓN DE MODERNIZACIÓN ADMINISTRATIVA

ÍNDICE SECRETARÍA DE CONTRALORÍA Y DIRECCIÓN DE MODERNIZACIÓN Página I. INTRODUCCIÓN 2 II. OBJETIVO, ALCANCE Y MARCO JURÍDICO 3 III. ESTRUCTURA ORGÁNICA 5 IV. DESCRIPCIÓN DE FUNCIONES GENERALES SFTDC 1

ÍNDICE SECRETARÍA DE CONTRALORÍA Y DIRECCIÓN DE MODERNIZACIÓN Página I. INTRODUCCIÓN 2 II. OBJETIVO, ALCANCE Y MARCO JURÍDICO 3 III. ESTRUCTURA ORGÁNICA 5 IV. DESCRIPCIÓN DE FUNCIONES GENERALES SFTDC 1

COPIA CONTROLADA. APROBACIÓN ELECTRÓNICA CAROLINA GONZÁLEZ GERENTE REGIÓN II Fecha:

26-05-24 1/8 APROBADO POR: APROBACIÓN ELECTRÓNICA AURELIO GÓMEZ GERENTE REGIÓN I Fecha: 12-05-24 APROBACIÓN ELECTRÓNICA CAROLINA GONZÁLEZ GERENTE REGIÓN II Fecha: 30-04-24 REVISADO POR: (*) LEDA ISAAC

26-05-24 1/8 APROBADO POR: APROBACIÓN ELECTRÓNICA AURELIO GÓMEZ GERENTE REGIÓN I Fecha: 12-05-24 APROBACIÓN ELECTRÓNICA CAROLINA GONZÁLEZ GERENTE REGIÓN II Fecha: 30-04-24 REVISADO POR: (*) LEDA ISAAC

Winledger Software Contable-Administrativo

Winledger Software Contable-Administrativo WINLEDGER INTERNATIONAL C.A., Av. Veracruz, Torre ABA, Mezzanina C. + Las Que Mercedes. Productos Soluciones Características sticas Generales de los Sistemas

Winledger Software Contable-Administrativo WINLEDGER INTERNATIONAL C.A., Av. Veracruz, Torre ABA, Mezzanina C. + Las Que Mercedes. Productos Soluciones Características sticas Generales de los Sistemas

Aplicación de la Ley de Impuestos a las Operaciones Financieras (LIOF) en Operaciones Electrónicas

en Operaciones Electrónicas") Aplicación de la Ley de Impuestos a las Operaciones Financieras (LIOF) en Operaciones Electrónicas Guía de Usuario NetBanking - El Salvador G30 V 2.0 Junio 2016 Índice I. Generalidades de la Aplicación

Aplicación de la Ley de Impuestos a las Operaciones Financieras (LIOF) en Operaciones Electrónicas Guía de Usuario NetBanking - El Salvador G30 V 2.0 Junio 2016 Índice I. Generalidades de la Aplicación

CONTABILIDAD Y TESORERIA

CONTABILIDAD Y TESORERIA I. AUTORIZACIONES. Área(s) y Puesto(s): Nombre(s) y Firma(s): Elaborado por: Jefe del Depto. de Contabilidad Analista de calidad CP. Mauricio D. Vilchez Ruiz Ing. Natalia D. Ramírez

CONTABILIDAD Y TESORERIA I. AUTORIZACIONES. Área(s) y Puesto(s): Nombre(s) y Firma(s): Elaborado por: Jefe del Depto. de Contabilidad Analista de calidad CP. Mauricio D. Vilchez Ruiz Ing. Natalia D. Ramírez

DATOS GENERALES DEL PUESTO: DESCRIPCIÓN DEL PUESTO:

PERFIL DEL PUESTO DATOS GENERALES DEL PUESTO: NOMBRE DEL PUESTO Director de Área DIRECCIÓN A LA QUE PERTENECE: Egresos y Contabilidad JEFE INMEDIATO Tesorero Municipal OBJETIVO DEL PUESTO: Mantener en

PERFIL DEL PUESTO DATOS GENERALES DEL PUESTO: NOMBRE DEL PUESTO Director de Área DIRECCIÓN A LA QUE PERTENECE: Egresos y Contabilidad JEFE INMEDIATO Tesorero Municipal OBJETIVO DEL PUESTO: Mantener en

Manual Contabilidad con Régimen Simplificado 14 TER. Adriana Undurraga 206, Santiago, Chile. Teléfono: w w w. t r a n s t e c n i a.

Manual Contabilidad con Régimen Simplificado 14 TER Adriana Undurraga 206, Santiago, Chile. Teléfono: 2 2715 7200 w w w. t r a n s t e c n i a. c l Contabilidad con Régimen Simplificado 14 TER Contabilidad

Manual Contabilidad con Régimen Simplificado 14 TER Adriana Undurraga 206, Santiago, Chile. Teléfono: 2 2715 7200 w w w. t r a n s t e c n i a. c l Contabilidad con Régimen Simplificado 14 TER Contabilidad

Informe que se entrega para optar al titulo: Licenciado en Contaduría Publica.

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Proyecto De Carrera Administración Y Contaduría Sede: Ciudad Bolívar Coordinación De Pasantías Informe

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Proyecto De Carrera Administración Y Contaduría Sede: Ciudad Bolívar Coordinación De Pasantías Informe

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Anexo 2. Organización del Personal Algunas Fichas Ocupacionales

Anexo 2 Organización del Personal Algunas Fichas Ocupacionales 115 1. Nombre del cargo: Administrador, Gerente o Intendente de Mercado 2. Ubicación: Mercado Municipal 3. Cargos subordinados: Asistente,

Anexo 2 Organización del Personal Algunas Fichas Ocupacionales 115 1. Nombre del cargo: Administrador, Gerente o Intendente de Mercado 2. Ubicación: Mercado Municipal 3. Cargos subordinados: Asistente,

Pago de Impuestos Internos de El Salvador y de Servicios MAG

Pago de Impuestos Internos de El Salvador y de Servicios MAG Guía de Usuario NetBanking - El Salvador G26 V 1.0 Mayo2016 Índice I. Consideraciones del Servicio II. III. Ingreso a NetBanking Pago de Impuestos

Pago de Impuestos Internos de El Salvador y de Servicios MAG Guía de Usuario NetBanking - El Salvador G26 V 1.0 Mayo2016 Índice I. Consideraciones del Servicio II. III. Ingreso a NetBanking Pago de Impuestos

Perfil de puestos y funciones

Departamento de Recursos Financieros Perfil de puestos y funciones DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Recursos Financieros NOMBRE DEL PUESTO UNIDAD ADMINISTRATIVA LÍNEA DE MANDO SUPERIOR

Departamento de Recursos Financieros Perfil de puestos y funciones DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS Departamento de Recursos Financieros NOMBRE DEL PUESTO UNIDAD ADMINISTRATIVA LÍNEA DE MANDO SUPERIOR

Materia: Contabilidad 1. Título: Asientos de Ajuste y de Cierre. Docente: CPA Eduardo Ron Amores. Estudiante: Ana Rivadeneira

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

Materia: Contabilidad 1 Título: Asientos de Ajuste y de Cierre Docente: CPA Eduardo Ron Amores Estudiante: Ana Rivadeneira Fecha: 18 de Agosto del 2014 Objetivos de Asientos de Ajuste y de Cierre, Conclusión.

Jacqueline Molina Duque

INFORME DEL CUMPLIMIENTO TRIBUTARIO CORRESPONDIENTE AL PERÍODO FISCAL 2007 DE UNA EMPRESA IMPORTADORA Y COMERCIALIZADORA DE PRODUCTOS PARA LA ILUMINACIÓN Jacqueline Molina Duque INTRODUCCIÓN De acuerdo

INFORME DEL CUMPLIMIENTO TRIBUTARIO CORRESPONDIENTE AL PERÍODO FISCAL 2007 DE UNA EMPRESA IMPORTADORA Y COMERCIALIZADORA DE PRODUCTOS PARA LA ILUMINACIÓN Jacqueline Molina Duque INTRODUCCIÓN De acuerdo

MANUAL DE FUNCIONES Y COMPETENCIAS LABORALES

DE FUNCIONES Y COMPETENCIAS LABORALES CURADURIA URBANA Nº1 01/01/2009 CURADURIA URBANA 2 Página 2 de 2 1. MANUAL DE FUNCIONES Y COMPETENCIAS DE LA CURADURIA URBANA Nº 1. La planta de cargos con que cuenta

DE FUNCIONES Y COMPETENCIAS LABORALES CURADURIA URBANA Nº1 01/01/2009 CURADURIA URBANA 2 Página 2 de 2 1. MANUAL DE FUNCIONES Y COMPETENCIAS DE LA CURADURIA URBANA Nº 1. La planta de cargos con que cuenta

EJERCICIOS CONTABLES DE LA COMPAÑÍA:

CIENCIAS ECONOMICAS Y EMPRESARIALES. Carrera: Ing. En Administración de empresas Énfasis: Administración de Recursos Humanos Materia: CONTABILIDAD FINANCIERA 1 EJERCICIOS CONTABLES DE LA COMPAÑÍA: "RES

CIENCIAS ECONOMICAS Y EMPRESARIALES. Carrera: Ing. En Administración de empresas Énfasis: Administración de Recursos Humanos Materia: CONTABILIDAD FINANCIERA 1 EJERCICIOS CONTABLES DE LA COMPAÑÍA: "RES

Acuerdos de Implementación

Acuerdos de Implementación SEGUIMIENTO FINANCIERO Consideraciones previas Monto máximo del Acuerdo : US$ 221,420.00, en un periodo de vigencia de 33 meses. APORTACIONES OIT AÑO 1 AÑO 2 AÑO 3 TOTAL $ (COP)

Acuerdos de Implementación SEGUIMIENTO FINANCIERO Consideraciones previas Monto máximo del Acuerdo : US$ 221,420.00, en un periodo de vigencia de 33 meses. APORTACIONES OIT AÑO 1 AÑO 2 AÑO 3 TOTAL $ (COP)

MSc. ROSALIA RUIZ DE CIPRIANI/Marian l.

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/Marian l.

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/Marian l.

MANUAL

MANUAL 30 12 2010 Subclasificación : Circulante Cargos: 30 12 2010 Abonos: Se abona por 30 12 2010 Saldo Acreedor: No tiene 30 12 2010 Código 1.1.110.1 Nombre : Documentos y Cuentas por cobrar a Empresas

MANUAL 30 12 2010 Subclasificación : Circulante Cargos: 30 12 2010 Abonos: Se abona por 30 12 2010 Saldo Acreedor: No tiene 30 12 2010 Código 1.1.110.1 Nombre : Documentos y Cuentas por cobrar a Empresas

TV CANAL UHF 22 C.A. INFORME DE GESTION AÑO 2007

TV CANAL UHF 22 C.A. INFORME DE GESTION AÑO 2007 Mérida, Marzo 2008 EMPRESA TV CANAL UHF 22, C.A. Informe al 31 de diciembre de 2007 La Empresa TV CANAL UHF 22, C.A., se encarga de la transmisión de la

TV CANAL UHF 22 C.A. INFORME DE GESTION AÑO 2007 Mérida, Marzo 2008 EMPRESA TV CANAL UHF 22, C.A. Informe al 31 de diciembre de 2007 La Empresa TV CANAL UHF 22, C.A., se encarga de la transmisión de la

BACHILLER: López Salazar, Osmelys Del Valle C.I.V CIUDAD GUAYANA, JUNIO 2012.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS EMPRESA: MATESI, MATERIALES SIDERURGICOS S.A. GRADO ACADÉMICO: LIC. EN ADMINISTRACIÓN

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS EMPRESA: MATESI, MATERIALES SIDERURGICOS S.A. GRADO ACADÉMICO: LIC. EN ADMINISTRACIÓN

DESCRIPCIÓN DE LAS ACTIVIDADES REALIZADAS EN LA OFICINA CONTABLE, ASOCIACIÓN COOPERATIVA LOS CONTABLES, R.L. EN CIUDAD BOLIVAR, EDO.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS ASOCIACIÓN COOPERATIVA LOS CONTABLES, R.L. DESCRIPCIÓN DE LAS ACTIVIDADES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICE-RECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS ASOCIACIÓN COOPERATIVA LOS CONTABLES, R.L. DESCRIPCIÓN DE LAS ACTIVIDADES

SYLLABUS CURSO DE GRUMETE DE SERVICIOS: ABASTECIMIENTOS Y CONTADURÍA 1. DATOS INFORMATIVOS

SYLLABUS CURSO DE GRUMETE DE SERVICIOS: ABASTECIMIENTOS Y CONTADURÍA 1. DATOS INFORMATIVOS ASIGNATURA/MÓDULO: Legislación Tributaria y Bancaria CÓDIGO: 33952241 CRÉDITOS: 04 DOCENTE(S): PERÍODO ACADÉMICO:

SYLLABUS CURSO DE GRUMETE DE SERVICIOS: ABASTECIMIENTOS Y CONTADURÍA 1. DATOS INFORMATIVOS ASIGNATURA/MÓDULO: Legislación Tributaria y Bancaria CÓDIGO: 33952241 CRÉDITOS: 04 DOCENTE(S): PERÍODO ACADÉMICO:

Instituto Estatal Electoral de Baja California

POLÍTICA ADMINISTRATIVA RESPECTO DE LA ELABORACIÓN, INTEGRACIÓN Y CONTROL DE PÓLIZAS DE CONTABILIDAD Con fundamento en lo dispuesto en los Artículos 5 Apartado B, Párrafo Tercero, y 100 de la Constitución

POLÍTICA ADMINISTRATIVA RESPECTO DE LA ELABORACIÓN, INTEGRACIÓN Y CONTROL DE PÓLIZAS DE CONTABILIDAD Con fundamento en lo dispuesto en los Artículos 5 Apartado B, Párrafo Tercero, y 100 de la Constitución

Versión BOLETÍN (NOVIEMBRE 2010) a2 Herramienta Administrativa Configurable. a2 softway C. A.

a2 Herramienta Administrativa Configurable. a2 softway C. A.") Versión 4.50 BOLETÍN (NOVIEMBRE 2010) a2 Herramienta Administrativa Configurable a2 softway C. A. VERSIÓN 4.50 a2 Herramienta Administrativa Configurable e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela

Versión 4.50 BOLETÍN (NOVIEMBRE 2010) a2 Herramienta Administrativa Configurable a2 softway C. A. VERSIÓN 4.50 a2 Herramienta Administrativa Configurable e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela

SIIGO CONTADOR. Saldos Iníciales. Cartilla I

SIIGO CONTADOR Saldos Iníciales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Saldos Iníciales? 3. Qué debe Realizar el Usuario Antes de Ingresar Saldos Iníciales? 4. Cuál es la Ruta para Ingresar

SIIGO CONTADOR Saldos Iníciales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Saldos Iníciales? 3. Qué debe Realizar el Usuario Antes de Ingresar Saldos Iníciales? 4. Cuál es la Ruta para Ingresar

Versión 1.8. BOLETÍN (AGOSTO 2007) a2 Administrativo Básico 1.8. a2 softway C. A.

a2 Administrativo Básico 1.8. a2 softway C. A.") Versión 1.8 BOLETÍN (AGOSTO 2007) a2 Administrativo Básico 1.8 a2 softway C. A. VERSIÓN 1.8 a2 Administrativo Básico e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela Tabla de Contenido: Capítulo

Versión 1.8 BOLETÍN (AGOSTO 2007) a2 Administrativo Básico 1.8 a2 softway C. A. VERSIÓN 1.8 a2 Administrativo Básico e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela Tabla de Contenido: Capítulo

1. La persona natural como sujeto pasivo del impuesto sobre la renta puede ser:

DECLARACIÓN DE RENTA PERSONAS NATURALES AÑO GRAVABLE 2010 Consideraciones iniciales: 1. La persona natural como sujeto pasivo del impuesto sobre la renta puede ser: Contribuyente no declarante: no cumple

DECLARACIÓN DE RENTA PERSONAS NATURALES AÑO GRAVABLE 2010 Consideraciones iniciales: 1. La persona natural como sujeto pasivo del impuesto sobre la renta puede ser: Contribuyente no declarante: no cumple

TRANSELCA S.A. E.S.P. CUADRO DE CLASIFICACION DOCUMENTAL DEPENDENCIA SERIE SUBSERIE

NOMBRE DE LA 100 GERENCIA 12 COMUNICACIONES OFICIALES 04 COMUNICACIONES CON ENTIDADES GUBERNAMENTALES 100.12.04 100 GERENCIA 34 INFORMES 04 INFORMES ANUALES DE GESTION 100.34.04 100 GERENCIA 43 PLANES

NOMBRE DE LA 100 GERENCIA 12 COMUNICACIONES OFICIALES 04 COMUNICACIONES CON ENTIDADES GUBERNAMENTALES 100.12.04 100 GERENCIA 34 INFORMES 04 INFORMES ANUALES DE GESTION 100.34.04 100 GERENCIA 43 PLANES

INSTRUCTIVO SNC INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC EN LÍNEA (PERSONAS NATURALES)

") INSTRUCTIVO SNC-0004-2018 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC EN LÍNEA (PERSONAS NATURALES) Caracas, 08 de Junio de 2018 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC

INSTRUCTIVO SNC-0004-2018 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC EN LÍNEA (PERSONAS NATURALES) Caracas, 08 de Junio de 2018 INSTRUCTIVO PARA LA CARGA DE INFORMACIÓN EN EL SISTEMA RNC

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 157432

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 157432

REGLAMENTO FONDO ROTATIVO INTERNO FEDERACiÓN NACIONAL DE BOLICHE

FEDERACiÓN NACIONAL DE BOLICHE GUATEMALA, 21 de marzo de 2017 Índice REGLAMENTO INTERNO NÚMERO 001-2017 3 Artículo 1. OBJETO: 3 Artículo 2. FONDO ROTATIVO INTERNO: 4 Artículo 3. MONTO FONDO ROTATIVO INTERNO:

FEDERACiÓN NACIONAL DE BOLICHE GUATEMALA, 21 de marzo de 2017 Índice REGLAMENTO INTERNO NÚMERO 001-2017 3 Artículo 1. OBJETO: 3 Artículo 2. FONDO ROTATIVO INTERNO: 4 Artículo 3. MONTO FONDO ROTATIVO INTERNO:

CAPITULO V CONCLUSIONES Y RECOMENDACIONES. Conclusiones

CAPITULO V CONCLUSIONES Y RECOMENDACIONES Conclusiones El estudio realizado al sector agropecuario del Municipio Colón del Estado Zulia, sobre la base de la aplicación de los Principios de Contabilidad

CAPITULO V CONCLUSIONES Y RECOMENDACIONES Conclusiones El estudio realizado al sector agropecuario del Municipio Colón del Estado Zulia, sobre la base de la aplicación de los Principios de Contabilidad

FACTURAS DE CUENTAS POR PAGAR: REGISTRO DE FACTURAS Gerencia de Administración

Objetivo Establecer las instrucciones de trabajo a seguir para gestionar de manera eficiente el registro de facturas en el Sistema Integrado manejado por la empresa. Alcance Lo indicado en el presente

Objetivo Establecer las instrucciones de trabajo a seguir para gestionar de manera eficiente el registro de facturas en el Sistema Integrado manejado por la empresa. Alcance Lo indicado en el presente

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 167432

DISEÑO CURRICULAR LEGISLACIÓN TRIBUTARIA FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 167432

GENERALES HISTORIAL DE VERSIONES. Versión Fecha Autores Resumen de Cambios

GENERALES Fecha de aprobación Organización FONAFE Administrador del Lineamiento Organización y Método Gerencia de Planeamiento y Desarrollo HISTORIAL DE VERSIONES Versión Fecha Autores Resumen de Cambios

GENERALES Fecha de aprobación Organización FONAFE Administrador del Lineamiento Organización y Método Gerencia de Planeamiento y Desarrollo HISTORIAL DE VERSIONES Versión Fecha Autores Resumen de Cambios

SISTEMA TRIBUTARIO. PROGRAMA ACADÉMICO: Administración y Contaduría. DEPARTAMENTO: Administración. MODALIDAD: Presencial

Repùblica Bolivariana De Venezuela Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Departamento de Administración SISTEMA TRIBUTARIO PROGRAMA ACADÉMICO: Administración

Repùblica Bolivariana De Venezuela Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Departamento de Administración SISTEMA TRIBUTARIO PROGRAMA ACADÉMICO: Administración

COPIA CONTROLADA APROBADO NORMAS PARA LA SOLICITUD, EMISION, CONTROL Y ENTREGA DE CHEQUES APROBADO POR:

1/8 APROBADO POR: APROBADO LEDA ISAAC GERENCIA DE ADMINISTRACION Y FINANZAS REVISADO POR: REVISADO FRANCIS PEREZ GERENCIA DE TESORERIA Y COBRANZAS MANUEL COLMENARES GERENCIA DE CALIDAD ELABORADO POR: MARÍA

1/8 APROBADO POR: APROBADO LEDA ISAAC GERENCIA DE ADMINISTRACION Y FINANZAS REVISADO POR: REVISADO FRANCIS PEREZ GERENCIA DE TESORERIA Y COBRANZAS MANUEL COLMENARES GERENCIA DE CALIDAD ELABORADO POR: MARÍA

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL»

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL» Coordinación Administrativa Núcleo Universitario Rafael Rangel Trujillo, Mayo 2017 Aclaratoria sobre Aspectos

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL» Coordinación Administrativa Núcleo Universitario Rafael Rangel Trujillo, Mayo 2017 Aclaratoria sobre Aspectos

PLAN OPERATIVO ANUAL 2015 GERENCIA FINANCIERA

CIENCIA Y METAS Dirigir, Coordinar y supervisar las actividades relacionadas a la Administración Presupuestaria Institucional, así como el control y seguimiento de la cartera de Acreedores monetarios Elaborar

CIENCIA Y METAS Dirigir, Coordinar y supervisar las actividades relacionadas a la Administración Presupuestaria Institucional, así como el control y seguimiento de la cartera de Acreedores monetarios Elaborar

SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JULIO 2016 1. Contenido 1. Contenido... 2 1. Introducción... 3 2. Generalidades... 3 2.1. Alcance... 3 2.2. Forma de

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JULIO 2016 1. Contenido 1. Contenido... 2 1. Introducción... 3 2. Generalidades... 3 2.1. Alcance... 3 2.2. Forma de

CONVOCATORIA PÚBLICA EXTERNA SENASAG/CPN/AP 015/08

SAP/DP/G03 CONVOCATORIA PÚBLICA EXTERNA SENASAG/CPN/AP 015/08 El Servicio Nacional de Sanidad Agropecuaria e Inocuidad Alimentaria SENASAG, como estructura operativa del Ministerio de Desarrollo Rural,,

SAP/DP/G03 CONVOCATORIA PÚBLICA EXTERNA SENASAG/CPN/AP 015/08 El Servicio Nacional de Sanidad Agropecuaria e Inocuidad Alimentaria SENASAG, como estructura operativa del Ministerio de Desarrollo Rural,,

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantitas Sede Ciudad Bolívar

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantitas Sede Ciudad Bolívar Descripción del proceso contable aplicado en la Oficina

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantitas Sede Ciudad Bolívar Descripción del proceso contable aplicado en la Oficina

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS SERVICIOS ADMINISTRATIVOS Y CONTABLES LICENCIADO DAVID JOSE RUIZ ARIAS.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS SERVICIOS ADMINISTRATIVOS Y CONTABLES LICENCIADO DAVID JOSE RUIZ ARIAS.

IVA. Retenciones. Tipos de contribuyentes

Métodos para el cálculo de inventario Semana Manejo de 14 Kardex Semana 13 Empecemos! Bienvenidos a esta última semana de nuestro 8vo semestre! Ahora conoceremos un tema importante en la cotidianidad de

Métodos para el cálculo de inventario Semana Manejo de 14 Kardex Semana 13 Empecemos! Bienvenidos a esta última semana de nuestro 8vo semestre! Ahora conoceremos un tema importante en la cotidianidad de

GUÍA DE USUARIO ELABORACIÓN DE LA INFORMACIÓN PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN DE RETENCIÓN EN LA FUENTE.

CÓDIGO: VERSIÓN: FECHA: FI-P15-G03 1 Septiembre de 2014 CÓDIGO: VERSIÓN: FECHA: XX-XXX-XXXX X XXXX de XXXX GUÍA DE USUARIO ELABORACIÓN DE LA INFORMACIÓN PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN DE

CÓDIGO: VERSIÓN: FECHA: FI-P15-G03 1 Septiembre de 2014 CÓDIGO: VERSIÓN: FECHA: XX-XXX-XXXX X XXXX de XXXX GUÍA DE USUARIO ELABORACIÓN DE LA INFORMACIÓN PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN DE

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN DE PREGRADO CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN DE PREGRADO CIENCIAS FISCALES ASIGNATURA: IMPUESTO AL VALOR AGREGADO 2 CIUDAD BOLÍVAR- ESTADO BOLÍVAR CIVA-2015 Facilitador:

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN DE PREGRADO CIENCIAS FISCALES ASIGNATURA: IMPUESTO AL VALOR AGREGADO 2 CIUDAD BOLÍVAR- ESTADO BOLÍVAR CIVA-2015 Facilitador:

Auditoría Administrativa

Auditoría Administrativa 1 Sesión No. 4 Nombre: Conceptos generales de auditoría. Parte II. Objetivo de la sesión: El estudiante conocerá los diferentes tipos de auditoría: administrativa, financiera y

Auditoría Administrativa 1 Sesión No. 4 Nombre: Conceptos generales de auditoría. Parte II. Objetivo de la sesión: El estudiante conocerá los diferentes tipos de auditoría: administrativa, financiera y

Código: CON-544. Horas Semanales: 4. Prelaciones: ESA-343

INSTITUTO UNIVERSITARIO JESÚS OBRERO PROGRAMA DE ESTUDIO Unidad Curricular: Contabilidad Computarizada Carrera: Informática Semestre: Quinto Código: CON-544 Horas Semanales: 4 Horas Teóricas: 4 Horas Prácticas:

INSTITUTO UNIVERSITARIO JESÚS OBRERO PROGRAMA DE ESTUDIO Unidad Curricular: Contabilidad Computarizada Carrera: Informática Semestre: Quinto Código: CON-544 Horas Semanales: 4 Horas Teóricas: 4 Horas Prácticas:

CONTABILIDAD I. SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General de Pregrado. Coordinación de Pasantía Gerenpro, C.A.

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantía Gerenpro, C.A. Evaluación de las Actividades Contables y Administrativas

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantía Gerenpro, C.A. Evaluación de las Actividades Contables y Administrativas