SITUACIÓN DE LA VIVIENDA EN MEXICO

|

|

|

- José Ignacio Rodríguez Godoy

- hace 8 años

- Vistas:

Transcripción

1 SITUACIÓN DE LA VIVIENDA EN MEXICO

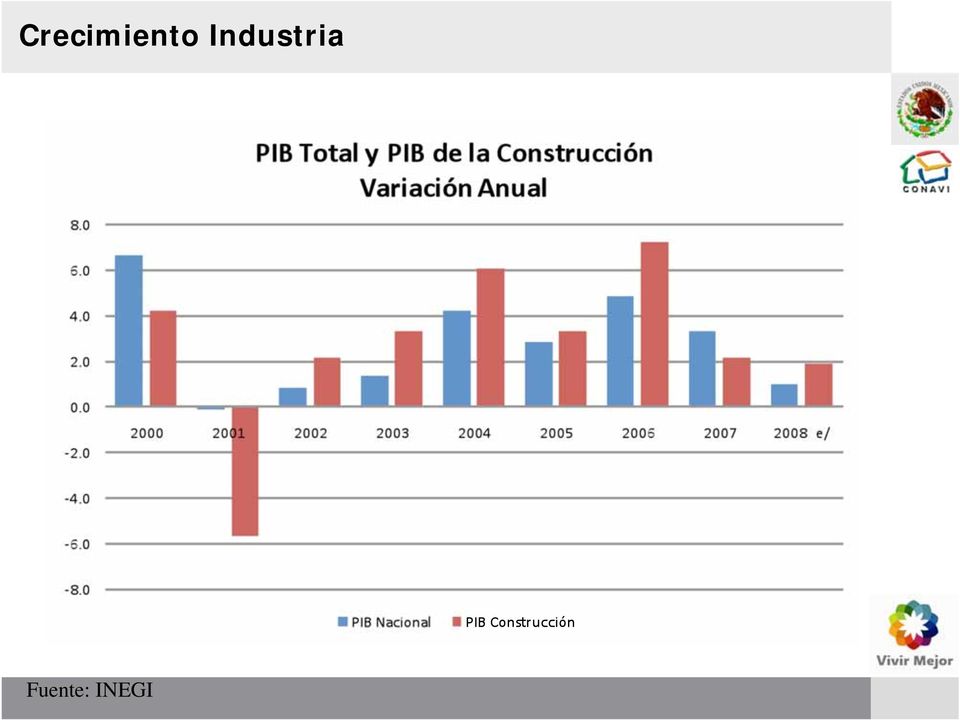

2 Crecimiento Industria Fuente: INEGI

3 Variables Económicas Niveles inflacionarios en rangos aceptables para el sector construcción, en función de una oferta que necesita desplazarse Fuente: BANXICO

4 Variables Económicas Tasa Hipotecaria Promedio Comercial en su nivel más bajo de los últimos años Fuente: BANXICO

5 Nuevo panorama de la vivienda en la economía nacional La participación porcentual de la inversión de los financiamientos hipotecarios como proporción del PIB nacional se ubicó en 2.3% en 2007 (Año base = 2003) La industria de la construcción demandó bienes intermedios de 37 de las 74 ramas. La industria de la construcción participó con el 57.5 % de la formación bruta de capital durante el Por tipo de obra, la edificación representó en 2007 el 63.0% del valor total de la producción de la industria de la construcción, el 13.0% de las actividades secundarias y el 4.0% del PIB nacional. La construcción de una vivienda de interés social genera 5.54 empleos directos e indirectos. El 95% de los insumos totales de la industria de la construcción son de origen nacional.

6 Situación Demográfica 65 + Pirámide Poblacional (2009) Edad (años) millones 6,000 3, ,000 6,000 T h e i m a g e c a n n o (Miles de Habitantes) Hombres Mujeres T h e i m a g e c a n Fuente: CONAPO

Hombres Mujeres T h e i m a g e c a n Fuente:")

7 Mapeo de Nichos de Atención frente a Formación de Hogares Formación de nuevos hogares y créditos otorgados en 2007 por rango de salario mínimo, tipo de localidad y condición laboral o mas rural urbano 2 1 con prestaciones* sin prest. Las áreas de oportunidad se concentran en el sector rural y urbano de bajos ingresos, especialmente hogares sin prestaciones 1 2 Total de nuevos hogares: 660,000 Escala: 1 cuadro equivale a 11,000 hogares Infonavit Fovissste SHF Fonhapo Orevis Bancos Otros *Se considera que un hogar tiene prestaciones cuando al menos un miembro de la familia esta afiliado al IMSS o al ISSSTE.

8 Qué pasa en México? Se cuenta con una estructura robusta en la oferta de crédito para adquisición y mejoramiento de vivienda, que no depende en su mayoría del mercado de capitales. BAJO Ingreso Recurso federal para subsidios Fondeo privado para crédito Fondeo federal para crédito Fondeo federal para crédito ALTO Ingreso Captación y fondeo de mercado para crédito

9 Fuente: CONAVI Evolución del sector

10 Tren de Vivienda 2008 Entidades Financieras : Sofoles, Banca Comercial y de Desarrollo. Otras Entidades: Orevis, Issfam, Pemex, PEFVM, CFE, LFC, PET y Habitat A.C. Fuente: CONAVI

11 Tren de vivienda 2008 A pesar del ambiente económico, el sector alcanzó las metas planteadas, imponiendo un nuevo récord histórico.

12 Programa de Financiamientos 2008 Por cada mil habitantes Más de Entidades Federativas 12.2 a Entidades Federativas 9.0 a Entidades Federativas Hasta Entidades Federativas

13 Programa de Financiamientos Estimación para 2009 Total de Financiamientos Millones de Pesos Entidades Financieras : Sofoles, Banca Comercial y de Desarrollo. Otras Entidades: Orevis, Issfam, Pemex, PEFVM, CFE, LFC, PET y Habitat A.C.

14 Cofinanciamientos Hipotecarios INFONAVIT: SHF: Apoyo Infonavit Con Subsidios Cofinavit Confinanciamiento Infonavit Con Subsidios Cofinanciamiento Fovissste Infonavit Total CrediMil FOVISSSTE: CONAVI: Alia2 Infonavit Respalda2 Fovissste Mancomuna2 Banjército Jubila2 Banca Con Subsidios Sofoles Otros

15

16 Esta es tu casa 2008* Comportamiento del programa por modalidad

17 Esta es tu casa 2008 Por tipo 103,982 48% Adquisición de Vivienda 1,385 6% Adquisición de Lotes con Servicio 6,447 30% Autoconstrucciones 102,021 47% Mejoramiento 213,835 Subsidios Por género 103,609 = 49% 110,226 = 51% Por Grupos de Edad Rango Absoluto % <18 Años 12 0 > 18 hasta 25 Años 32, > 25 hasta 35 Años 78, > 35 hasta 50 Años 77, > 50 hasta 60 Años 19,101 9 > 60 Años 5,715 3

18 Esta es tu casa 2008 Por cada mil habitantes Más de Entidades Federativas 2.4 a Entidades Federativas 1.5 a Entidades Federativas Hasta Entidades Federativas

19 Objetivo General Otorgar apoyos económicos a personas de bajos ingresos a través de un subsidio federal para: Adquirir una vivienda nueva o usada, Autoconstrucción o autoproducción de Vivienda, Mejoramiento de vivienda Adquirir un lote con servicios

20 Población Objetivo A) Personas que obtengan un crédito o financiamiento con alguna entidad ejecutora del Programa, con: 1. Ingreso individual integrado igual o menor a 4 veces el SMGV ($6,664), o bien 2. ingreso familiar integrado igual o menor a 5 veces el SMGV ($8,330) COFINANCIAMIENTO

21 Población objetivo B) Derechohabientes que obtengan un crédito puro de Infonavit, Fovissste, Issfam o de cualquier otra entidad de naturaleza análoga, con: 1. Ingreso individual integrado igual o menor a 2.6 veces el SMGV ($4,331), o ($6,664) tratándose de adulto en madurez, o bien 3. ingreso familiar integrado igual o menor a 4 veces el SMGV ($6,664)

22 Soluciones habitacionales elegibles Adquisición de vivienda nueva o usada: Hasta 148 VSMGV ($246,556) Dicho valor podrá ser superior siempre y cuando: i. La diferencia entre el arriba indicado y el valor final sea cubierta mediante financiamiento no recuperable con origen distinto al federal; o ii. El Comité Técnico de Evaluación así lo determine.

23 Soluciones habitacionales elegibles Proyectos de Autoconstrucción o autoproducción Entre 40 y 102 VSMGV (entre $66,637 y $169,924) Proyectos de Mejoramiento Hasta 20 VSMGV por cada mejoramiento ($33,318) Lote con servicios: Hasta 46 VSMGV ($76,632)

24 Adquisición de vivienda: 5 VSMGV ($8,330) Ahorro previo Mejoramiento 5 % del valor de la solución habitacional Lote con servicios: 5 % del valor de la solución habitacional Autoconstrucción o autoproducción 5 % del valor de la solución habitacional

25 Adquisición de vivienda nueva o usada ESQUEMA DE FINANCIAMIENTO PARA VIVIENDA NUEVA Concepto valores % acción Valor vivienda nueva (máx $246,556.16) = $200, % Subsidio = $48, % Subsidio Fijo Ahorro mínimo (5 SMGV) = $ 8, % Crédito requerido = $143, % Subsidio; 24.2% COFINANCIAMIENTO crédito; 71.7% ahorro; 4.2%

26 Mejoramiento i. ii. iii. iv. El valor máximo por cada mejoramiento es de 20 SMGV ($33,318.4) El subsidio será hasta del 70 por ciento del monto del crédito El subsidio podrá otorgarse en varias exhibiciones para el mismo fin en tanto la suma del subsidio no rebase el monto de 24 SMGV ($39,982.08) El beneficiario de este subsidio no podrá acceder a otro subsidio para otra modalidad de subsidio

27 Mejoramiento ESQUEMA DE FINANCIAMIENTO PARA MEJORAMIENTO DE VIVIENDA Concepto valores % acción Valor mejoramiento (máx $33,318.4) = $30, % Ahorro mínimo (5 % acción) = $1, % Crédito requerido = $16, % Subsidio = $11, % = al 70% del crédito

28 Lote con servicios ESQUEMA DE FINANCIAMIENTO PARA ADQUISICIÓN DE LOTE Concepto valores % acción Valor lote (máx $76,632.32) = $70, % Subsidio = $9, % Ahorro mínimo (5 % lote) = $3, % Crédito requerido = $56, % crédito 80.7% subsidio 14.3% ahorro 5.0%

29 Autoconstrucción o autoproducción Autoconstrucción de vivienda Valor de la solución Subsidio Federal expresado en pesos Hasta 91, ,316.2 Más de 91,459.0 hasta 116, ,984.3 Más de 116,447.8 hasta 149, ,652.5 Más de 149,766.2 hasta 169, ,986.6

30 Autoconstrucción o autoproducción ESQUEMA DE FINANCIAMIENTO Concepto valores % acción Valor solución (entre $66,636.8 y $169,923.8) = $120, % Subsidio = $31, % Ahorro mínimo (5 SMGV) = $8, % Crédito requerido = $80, % crédito 66.7% subsidio 26.4% ahorro 6.9%

31 Información necesaria para la firma del convenio Acta constitutiva / instrumento jurídico de creación Poderes del titular Identificación oficial Logotipo oficial Programa de ejercicio calendarizado Comprobante de domicilio de la Entidad Datos de la cuenta para dispersión: Número de cuenta Nombre del titular de la cuenta Banco que la maneja Plaza Ubicación de la plaza Sucursal CLABE

EL MERCADO INMOBILIARIO

EL MERCADO INMOBILIARIO VINCULADO A LA FIANZA EXPERIENCIAS Y LECCIONES PARA APRENDER Sistemas de créditos para desarrolladores inmobiliarios implementado por el Instituto de la Vivienda de México AGENDA

EL MERCADO INMOBILIARIO VINCULADO A LA FIANZA EXPERIENCIAS Y LECCIONES PARA APRENDER Sistemas de créditos para desarrolladores inmobiliarios implementado por el Instituto de la Vivienda de México AGENDA

Instrumentos de financiamiento a la demanda de vivienda

Instrumentos de financiamiento a la demanda de vivienda Cámara Mexicana de la Industria de la Construcción 16 de diciembre del 2011 Organismos e Instituciones Bancos FOVISSSTE Organización del Sistema

Instrumentos de financiamiento a la demanda de vivienda Cámara Mexicana de la Industria de la Construcción 16 de diciembre del 2011 Organismos e Instituciones Bancos FOVISSSTE Organización del Sistema

Reporte mensual del. Enero, 2015

Reporte mensual del sector de la vivienda 297 mil viviendas en proceso de construcción al arrancar 215 Infonavit y Fovissste ofrecerán más de 619 mil créditos en este año El Programa de Esquemas y Subsidio

Reporte mensual del sector de la vivienda 297 mil viviendas en proceso de construcción al arrancar 215 Infonavit y Fovissste ofrecerán más de 619 mil créditos en este año El Programa de Esquemas y Subsidio

LA IMPORTANCIA DE LA BANCA DE DESARROLLO EN LA NUEVA ARQUITECTURA FINANCIERA

LA IMPORTANCIA DE LA BANCA DE DESARROLLO EN LA NUEVA ARQUITECTURA FINANCIERA MAYO 2013 Nueva Política de Vivienda El 11 de febrero del presente, se llevó a cabo la presentación de los elementos dela Nueva

LA IMPORTANCIA DE LA BANCA DE DESARROLLO EN LA NUEVA ARQUITECTURA FINANCIERA MAYO 2013 Nueva Política de Vivienda El 11 de febrero del presente, se llevó a cabo la presentación de los elementos dela Nueva

Porqué Autoproducción de Vivienda Asistida? Fecha

Porqué Autoproducción de Vivienda Asistida? Fecha 29 de Agosto de 2012 Contenido Rezago habitacional. Estrategia Sociedad Hipotecaria Federal, S.N.C., I.B.D. (SHF). A quién se dirige Microfinanciamiento

Porqué Autoproducción de Vivienda Asistida? Fecha 29 de Agosto de 2012 Contenido Rezago habitacional. Estrategia Sociedad Hipotecaria Federal, S.N.C., I.B.D. (SHF). A quién se dirige Microfinanciamiento

LA SITUACIÓN DE LA VIVIENDA EN MÉXICO:

: Síntesis de Problemática y Propuestas Estadísticas Diciembre de 2011. DEMOGRAFÍA Y VIVIENDA 1970 2000 2010 2025 2040 Población a mitad de año según tamaño de la localidad por entidad federativa, 2005-2030

: Síntesis de Problemática y Propuestas Estadísticas Diciembre de 2011. DEMOGRAFÍA Y VIVIENDA 1970 2000 2010 2025 2040 Población a mitad de año según tamaño de la localidad por entidad federativa, 2005-2030

INFORME DEL DIRECTOR GENERAL

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

PROGRAMA APOYO INFONAVIT

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Número de Deptos.: M2: Características: Fecha de entrega

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Esquemas de Financiamiento

Esquemas de Financiamiento Foro de consulta pública para el Programa Nacional de Desarrollo Social 2014-2018 Mesa de discusión Servicios, calidad y espacios en la vivienda Enero 2014 Contenido Sociedad

Esquemas de Financiamiento Foro de consulta pública para el Programa Nacional de Desarrollo Social 2014-2018 Mesa de discusión Servicios, calidad y espacios en la vivienda Enero 2014 Contenido Sociedad

Encuentro Nacional para la Producción y Gestión Social del Hábitat.

Encuentro Nacional para la Producción y Gestión Social del Hábitat. Noviembre 2007 Mandato, Misión y Visión de SHF LEY ORGÁNCIA SHF impulsar el desarrollo de los mercados primario y secundario de crédito

Encuentro Nacional para la Producción y Gestión Social del Hábitat. Noviembre 2007 Mandato, Misión y Visión de SHF LEY ORGÁNCIA SHF impulsar el desarrollo de los mercados primario y secundario de crédito

Productos de Crédito Fovissste

Objetivo general Conocer las principales características, los planes crédito hipotecario que ofrecen Fovissste con el fin que asesores a tu cliente en cómo elegir la mejor alternativa, consirando las necesidas

Objetivo general Conocer las principales características, los planes crédito hipotecario que ofrecen Fovissste con el fin que asesores a tu cliente en cómo elegir la mejor alternativa, consirando las necesidas

Planea tu futuro desde hoy con Afore SURA

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios.

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios. DESCRIPICIÓN DEL SERVICIO: Otorgar préstamos hipotecarios y financiamiento en general para vivienda, para compra de terreno

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios. DESCRIPICIÓN DEL SERVICIO: Otorgar préstamos hipotecarios y financiamiento en general para vivienda, para compra de terreno

sector de la vivienda

Reporte mensual del sector de la vivienda Septiembre 2014 La edificación, como parte de la actividad industrial, crece 5.7% en julio; comienza a impulsar al sector construcción y a la economía en su conjunto.

Reporte mensual del sector de la vivienda Septiembre 2014 La edificación, como parte de la actividad industrial, crece 5.7% en julio; comienza a impulsar al sector construcción y a la economía en su conjunto.

4. Infraestructura de Servicio. 3. Facultades Locales. 2. Hipoteca Blindada o Cobertura Básica. 5. Portafolio de productos. 1. Capacidad de Compra

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

Sector de la vivienda

Reporte mensual del Sector de la vivienda El registro e inicios de vivienda se muestran sólidos en marzo: incrementos de 16% y 17% a tasa anual, respectivamente Las Onavis y la banca comercial muestran

Reporte mensual del Sector de la vivienda El registro e inicios de vivienda se muestran sólidos en marzo: incrementos de 16% y 17% a tasa anual, respectivamente Las Onavis y la banca comercial muestran

Avances del Sector Vivienda Julio 2011

Avances del Sector Vivienda Julio 2011 DESEMPEÑO DEL SECTOR VIVIENDA: 2011 Avance del 48% de la meta de acciones de financiamiento a la vivienda: 541,671: 353 mil créditos y 188 mil subsidios Derrama superior

Avances del Sector Vivienda Julio 2011 DESEMPEÑO DEL SECTOR VIVIENDA: 2011 Avance del 48% de la meta de acciones de financiamiento a la vivienda: 541,671: 353 mil créditos y 188 mil subsidios Derrama superior

PROGRAMAS FEDERALES APLICABLES AL: Instituto Jalisciense de la Vivienda (IJALVI)

") PROGRAMAS FEDERALES APLICABLES AL: Este tipo de programa es federal. Programa : Esquema de Financiamiento y Subsidio Federal Esta es Tu Casa Este programa es operado por la Comisión Nacional de Vivienda

PROGRAMAS FEDERALES APLICABLES AL: Este tipo de programa es federal. Programa : Esquema de Financiamiento y Subsidio Federal Esta es Tu Casa Este programa es operado por la Comisión Nacional de Vivienda

Nueva Oferta Hipotecaria 2014

Nueva Oferta Hipotecaria 2014 PAGO CÓMODO + MAYOR CRÉDITO Pago inicial muy bajo $7.85 8.99% Tasa Inicial Atractivo financiamiento 85% y 95% Disponible a partir de enero 2014 Hipoteca Más por Menos El

Nueva Oferta Hipotecaria 2014 PAGO CÓMODO + MAYOR CRÉDITO Pago inicial muy bajo $7.85 8.99% Tasa Inicial Atractivo financiamiento 85% y 95% Disponible a partir de enero 2014 Hipoteca Más por Menos El

CRÉDITO HIPOTECARIO Oferta de Productos

CRÉDITO HIPOTECARIO Oferta de Productos México D.F., Julio 2013 México 1 En Santander tenemos la Oferta Hipotecaria más completa del mercado con un producto para cada perfil de cliente Clientes que disponen

CRÉDITO HIPOTECARIO Oferta de Productos México D.F., Julio 2013 México 1 En Santander tenemos la Oferta Hipotecaria más completa del mercado con un producto para cada perfil de cliente Clientes que disponen

A mayo el crédito hipotecario avanza 20%

Jul 1 INMOBILIARIO A mayo el crédito hipotecario avanza % Fernando Balbuena / Samuel Vázquez Introducción Al mes de mayo de 1, el número de hipotecas creció 19.7% respecto al mismo período de 1. Asimismo,

Jul 1 INMOBILIARIO A mayo el crédito hipotecario avanza % Fernando Balbuena / Samuel Vázquez Introducción Al mes de mayo de 1, el número de hipotecas creció 19.7% respecto al mismo período de 1. Asimismo,

Financiamiento para la vivienda

LISTA DE VERIFICACIÓN 2 Financiamiento para la vivienda Definición Nivel de desarrollo del sistema de financiamiento a la vivienda (entrevista). Nivel de Aplicación Importancia Nacional Meta de desarrollo

LISTA DE VERIFICACIÓN 2 Financiamiento para la vivienda Definición Nivel de desarrollo del sistema de financiamiento a la vivienda (entrevista). Nivel de Aplicación Importancia Nacional Meta de desarrollo

CÓMO FUNCIONA "TU VIVIENDA EN MÉXICO" Objetivo

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Avances del Sector Vivienda Junio 2011

Avances del Sector Vivienda Junio 2011 Desempeño Sector Vivienda: 2011 Avance del 41% de la meta de acciones de financiamiento a la vivienda: 454,427: 308 mil créditos y 146 mil subsidios Derrama superior

Avances del Sector Vivienda Junio 2011 Desempeño Sector Vivienda: 2011 Avance del 41% de la meta de acciones de financiamiento a la vivienda: 454,427: 308 mil créditos y 146 mil subsidios Derrama superior

Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

Sociedad Hipotecaria Federal

Introducción En el presente documento se examina el mercado de vivienda en México a través del análisis del rezago habitacional, la demanda anual de vivienda y las ventajas del bono demográfico para el

Introducción En el presente documento se examina el mercado de vivienda en México a través del análisis del rezago habitacional, la demanda anual de vivienda y las ventajas del bono demográfico para el

COMISION NACIONAL DE VIVIENDA

Lunes 8 de septiembre de 2008 DIARIO OFICIAL (Primera Sección) 71 COMISION NACIONAL DE VIVIENDA ACUERDO de la Junta de Gobierno de la Comisión Nacional de Vivienda número JG-9-280808-94 por el que se modifican

Lunes 8 de septiembre de 2008 DIARIO OFICIAL (Primera Sección) 71 COMISION NACIONAL DE VIVIENDA ACUERDO de la Junta de Gobierno de la Comisión Nacional de Vivienda número JG-9-280808-94 por el que se modifican

Gerencia de Asesoría y Servicios de Crédito

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

XLIX CONFERENCIA INTERAMERICANA PARA LA VIVIENDA. Sebastián Fernández Cortina sebastian@infonavit.org.mx @sebastian3k

XLIX CONFERENCIA INTERAMERICANA PARA LA VIVIENDA Sebastián Fernández Cortina sebastian@infonavit.org.mx @sebastian3k NACE 1972 ACUERDO EMPRESARIOS, OBREROS Y GOBIERNO GOBIERNO CORPORATIVO TRIPARTITA 2

XLIX CONFERENCIA INTERAMERICANA PARA LA VIVIENDA Sebastián Fernández Cortina sebastian@infonavit.org.mx @sebastian3k NACE 1972 ACUERDO EMPRESARIOS, OBREROS Y GOBIERNO GOBIERNO CORPORATIVO TRIPARTITA 2

Fuentes de Financiamiento para la Construcción y Adquisición de Vivienda 26 de mayo de 2010.

Fuentes de Financiamiento para la Construcción y Adquisición de Vivienda 26 de mayo de 2010. Contenido Panorama Económico Estrategia de SHF Perspectivas para el 2010 2 Panorama Económico: Rezago Habitacional

Fuentes de Financiamiento para la Construcción y Adquisición de Vivienda 26 de mayo de 2010. Contenido Panorama Económico Estrategia de SHF Perspectivas para el 2010 2 Panorama Económico: Rezago Habitacional

Panel 2: Inclusión Financiera vs Regulación y Supervisión

Panel 2: Inclusión Financiera vs Regulación y Supervisión Septiembre, 2015 Índice Crédito Bancario en México Situación Actual de Inclusión Financiera Iniciativas del Gobierno Federal Visión del Regulador

Panel 2: Inclusión Financiera vs Regulación y Supervisión Septiembre, 2015 Índice Crédito Bancario en México Situación Actual de Inclusión Financiera Iniciativas del Gobierno Federal Visión del Regulador

Ahorro Financiero y. Financiamiento en México. Cifras a Junio 2014

Ahorro Financiero y Financiamiento en México Cifras a Junio 2014 La Comisión Nacional Bancaria y de Valores (CNBV), a través de la Dirección General de Estudios Económicos (DGEE), da a conocer la actualización

Ahorro Financiero y Financiamiento en México Cifras a Junio 2014 La Comisión Nacional Bancaria y de Valores (CNBV), a través de la Dirección General de Estudios Económicos (DGEE), da a conocer la actualización

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Al mes de junio, el crédito hipotecario crece 20% Fernando Balbuena / Samuel Vázquez

.9.1 INMOBILIARIO Al mes de junio, el crédito hipotecario crece % Fernando Balbuena / Samuel Vázquez Introducción Al cierre del primer semestre de 1, el número de créditos hipotecarios aumentó 1.3% respecto

.9.1 INMOBILIARIO Al mes de junio, el crédito hipotecario crece % Fernando Balbuena / Samuel Vázquez Introducción Al cierre del primer semestre de 1, el número de créditos hipotecarios aumentó 1.3% respecto

Política Nacional Urbana y de Vivienda. Reglas de Operación 2014 Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda

Política Nacional Urbana y de Vivienda Reglas de Operación 2014 Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda CONTENIDO I. Política Nacional Urbana y de Vivienda II. Programa

Política Nacional Urbana y de Vivienda Reglas de Operación 2014 Programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda CONTENIDO I. Política Nacional Urbana y de Vivienda II. Programa

FORO NACIONAL DE CONSULTA PARA SOCIAL NACIONAL LA DEFINICIÓN DE LA POLÍTICA. Pensiones en México. Act. Francisco Miguel Aguirre Villarreal

FORO NACIONAL DE CONSULTA PARA LA DEFINICIÓN DE LA POLÍTICA SOCIAL NACIONAL Pensiones en México Act. Francisco Miguel Aguirre Villarreal 30 de enero de 2014 Heterogeneidad de los Sistemas de Pensiones

FORO NACIONAL DE CONSULTA PARA LA DEFINICIÓN DE LA POLÍTICA SOCIAL NACIONAL Pensiones en México Act. Francisco Miguel Aguirre Villarreal 30 de enero de 2014 Heterogeneidad de los Sistemas de Pensiones

Infonavit. Avances y perspectivas. XVIII Reunión Nacional de Organismos Estatales de Vivienda

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

PREGUNTAS MÁS FRECUENTES SOBRE LA REFORMA DEL ISSSTE: 2. Los trabajadores van a perder sus derechos adquiridos?

PREGUNTAS MÁS FRECUENTES SOBRE LA REFORMA DEL ISSSTE: 1. Los servicios del ISSSTE se privatizarán? 2. Los trabajadores van a perder sus derechos adquiridos? 3. El gobierno ya no aportará recursos para

PREGUNTAS MÁS FRECUENTES SOBRE LA REFORMA DEL ISSSTE: 1. Los servicios del ISSSTE se privatizarán? 2. Los trabajadores van a perder sus derechos adquiridos? 3. El gobierno ya no aportará recursos para

Líneas de Crédito. Reconversión de la matriz productiva de la provincia.

Líneas de Crédito Reconversión de la matriz productiva de la provincia. Línea de créditos destinada al financiamiento de proyectos productivos (bienes y servicios) localizados en la Provincia del Neuquén

Líneas de Crédito Reconversión de la matriz productiva de la provincia. Línea de créditos destinada al financiamiento de proyectos productivos (bienes y servicios) localizados en la Provincia del Neuquén

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Desempeño Del Sistema Amafore - Dirección de Análisis y Estudios

Junio, 2015 Vol. 2, Núm. 3 El SAR en Cifras 1 Activos Netos: 2.49 billones de pesos (14.3% PIB) Cuentas Administradas: 53.3 millones Históricos: 11.8% Nominal 5.6% Real 1 Cifras a mayo de 2015. PIB (1er.

Junio, 2015 Vol. 2, Núm. 3 El SAR en Cifras 1 Activos Netos: 2.49 billones de pesos (14.3% PIB) Cuentas Administradas: 53.3 millones Históricos: 11.8% Nominal 5.6% Real 1 Cifras a mayo de 2015. PIB (1er.

SUBSECRETARÍA DE GESTIÓN FINANCIERA

SUBSECRETARÍA DE GESTIÓN FINANCIERA INSTRUMENTOS DE FINANCIACIÓN PARA EL ACCESO A LA VIVIENDA O C T U BR E 2 0 13 INDICE I. Comportamiento del Subsidio a la Demanda II. Cambio del Subsidio a la Oferta

SUBSECRETARÍA DE GESTIÓN FINANCIERA INSTRUMENTOS DE FINANCIACIÓN PARA EL ACCESO A LA VIVIENDA O C T U BR E 2 0 13 INDICE I. Comportamiento del Subsidio a la Demanda II. Cambio del Subsidio a la Oferta

2.14 CONSTRUCCIÓN Y VIVIENDA 1/

2.14 CONSTRUCCIÓN Y VIVIENDA 1/ Las medidas emprendidas por el Ejecutivo Federal en el marco del Pacto Nacional por la Vivienda para Vivir Mejor, firmado en marzo de 2009 con el fin de hacer frente a la

2.14 CONSTRUCCIÓN Y VIVIENDA 1/ Las medidas emprendidas por el Ejecutivo Federal en el marco del Pacto Nacional por la Vivienda para Vivir Mejor, firmado en marzo de 2009 con el fin de hacer frente a la

Agenda pendiente sobre pensiones en México.

Semana de la Seguridad Social Reforma de pensiones en México: Balance a 17 años Agenda pendiente sobre pensiones en México. Por razones de tiempo solo se mencionan los temas. Act. Francisco Miguel Aguirre

Semana de la Seguridad Social Reforma de pensiones en México: Balance a 17 años Agenda pendiente sobre pensiones en México. Por razones de tiempo solo se mencionan los temas. Act. Francisco Miguel Aguirre

Población usuaria de servicios de salud

pues por su carácter como estudiantes de nivel medio superior o superior, estos deben comprobar que se encuentran estudiando para permanecer protegidos. Lo anterior, aunado a otros factores, se relaciona

pues por su carácter como estudiantes de nivel medio superior o superior, estos deben comprobar que se encuentran estudiando para permanecer protegidos. Lo anterior, aunado a otros factores, se relaciona

ANÁLISIS DE LA DEMANDA DE VIVIENDA EN MÉXICO Soluciones desde la perspectiva del crédito hipotecario Noviembre 2013

ANÁLISIS DE LA DEMANDA DE VIVIENDA EN MÉXICO Soluciones desde la perspectiva del crédito hipotecario Noviembre 2013 Noviembre 2013 INDICE 01 Nuevos Nichos de Mercado 02 Análisis de la Demanda 03 Ejemplos

ANÁLISIS DE LA DEMANDA DE VIVIENDA EN MÉXICO Soluciones desde la perspectiva del crédito hipotecario Noviembre 2013 Noviembre 2013 INDICE 01 Nuevos Nichos de Mercado 02 Análisis de la Demanda 03 Ejemplos

Guía para el llenado de la Solicitud de Crédito Crediferente

Guía para el llenado de la Solicitud de Crédito Crediferente Datos Generales 1 4 9 2 3 5 6 7 8 10 1. Fecha de cuando se esta requisitando la solicitud 2. Seleccionar la casilla correspondiente, SI: cuando

Guía para el llenado de la Solicitud de Crédito Crediferente Datos Generales 1 4 9 2 3 5 6 7 8 10 1. Fecha de cuando se esta requisitando la solicitud 2. Seleccionar la casilla correspondiente, SI: cuando

CONVOCATORIA PÚBLICA PARA ACCEDER A LOS APOYOS DE LA MODALIDAD INTEGRA, DEL INSTITUTO NACIONAL DE LA ECONOMÍA SOCIAL

El Comité Técnico Nacional del Instituto Nacional de la Economía Social (INAES), con fundamento en las Reglas 6.2, inciso 1), y 10.2, numeral 2, letra a, de las Reglas de Operación del Programa de Fomento

El Comité Técnico Nacional del Instituto Nacional de la Economía Social (INAES), con fundamento en las Reglas 6.2, inciso 1), y 10.2, numeral 2, letra a, de las Reglas de Operación del Programa de Fomento

5. PRESTACIONES LABORALES

ESEDEM 2008/Prestaciones laborales 225 5. 1.1 (A, B) Distribución porcentual de las que han recibido los adultos mayores a lo largo de su vida laboral, según sexo. 1.2 (A, B) Distribución porcentual de

ESEDEM 2008/Prestaciones laborales 225 5. 1.1 (A, B) Distribución porcentual de las que han recibido los adultos mayores a lo largo de su vida laboral, según sexo. 1.2 (A, B) Distribución porcentual de

Comisión Económica para América Latina y el Caribe, CEPAL. Banco Central del Uruguay

Comisión Económica para América Latina y el Caribe, CEPAL Banco Central del Uruguay Seminario Latinoamericano de Cuentas Nacionales 2003 Uruguay, Montevideo, 28 al 31 de octubre de 2003!!!! Clases de planes,

Comisión Económica para América Latina y el Caribe, CEPAL Banco Central del Uruguay Seminario Latinoamericano de Cuentas Nacionales 2003 Uruguay, Montevideo, 28 al 31 de octubre de 2003!!!! Clases de planes,

Cómo obtener y aprovechar al máximo tu crédito de vivienda ENTREGA ESPECIAL INMOBILIARIA

CONSUMO INFORMADO ENTREGA ESPECIAL INMOBILIARIA Cómo obtener y aprovechar al máximo tu crédito de vivienda El ABC del sorteo Fovissste Se acerca la oportunidad para que los trabajadores al servicio del

CONSUMO INFORMADO ENTREGA ESPECIAL INMOBILIARIA Cómo obtener y aprovechar al máximo tu crédito de vivienda El ABC del sorteo Fovissste Se acerca la oportunidad para que los trabajadores al servicio del

2.3 SISTEMA NACIONAL DE PENSIONES 1/

2.3 SISTEMA NACIONAL DE PENSIONES OBJETIVO: CONSOLIDAR UN SISTEMA NACIONAL DE PENSIONES MÁS EQUITATIVO Y CON MAYOR COBERTURA CONTRIBUIR A LA TRANSFORMACIÓN DE LOS SISTEMAS PENSIONARIOS DE REPARTO QUE EXISTEN

2.3 SISTEMA NACIONAL DE PENSIONES OBJETIVO: CONSOLIDAR UN SISTEMA NACIONAL DE PENSIONES MÁS EQUITATIVO Y CON MAYOR COBERTURA CONTRIBUIR A LA TRANSFORMACIÓN DE LOS SISTEMAS PENSIONARIOS DE REPARTO QUE EXISTEN

CRÉDITOS INDIVIDUALES

Opciones de crédito para las diferentes necesidades de nuestros clientes AUTOEXPRESS (PLAN TRADICIONAL UNIDADES NUEVAS) Crédito directo para la adquisición de vehículos nuevos de cualquier marca a través

Opciones de crédito para las diferentes necesidades de nuestros clientes AUTOEXPRESS (PLAN TRADICIONAL UNIDADES NUEVAS) Crédito directo para la adquisición de vehículos nuevos de cualquier marca a través

INTRODUCCIÓN PARA QUIÉN ES ESTA GUÍA? ESTÁS LISTO PARA COMPRAR TU CASA? LINK A LA GUÍA EN LÍNEA

INTRODUCCIÓN La Guía de Crédito Hipotecario de Casas y Terrenos te ayuda a conocer la oferta de créditos que ofrecen los bancos y las instituciones de préstamo en México. Aquí, podrás encontrar toda la

INTRODUCCIÓN La Guía de Crédito Hipotecario de Casas y Terrenos te ayuda a conocer la oferta de créditos que ofrecen los bancos y las instituciones de préstamo en México. Aquí, podrás encontrar toda la

POLITICA PARA FACILITAR Y PROMOVER EL DESARROLLO URBANO Y EL ACCESO A LA VIVIENDA. Debate de Coyuntura Legislativa Ley de Vivienda e inversión social

Ministerio de Vivienda, Ciudad y Territorio POLITICA PARA FACILITAR Y PROMOVER EL DESARROLLO URBANO Y EL ACCESO A LA VIVIENDA Debate de Coyuntura Legislativa Ley de Vivienda e inversión social FEDESARROLLO

Ministerio de Vivienda, Ciudad y Territorio POLITICA PARA FACILITAR Y PROMOVER EL DESARROLLO URBANO Y EL ACCESO A LA VIVIENDA Debate de Coyuntura Legislativa Ley de Vivienda e inversión social FEDESARROLLO

Comisión Nacional de Vivienda Créditos y Subsidios para el Sector de la Vivienda Auditoría de Desempeño: 10 1 00HDB 07 1021 DS 077

Comisión Nacional de Vivienda Créditos y Subsidios para el Sector de la Vivienda Auditoría de Desempeño: 10 1 00HDB 07 1021 DS 077 Criterios de Selección Esta auditoría se seleccionó con base en los criterios

Comisión Nacional de Vivienda Créditos y Subsidios para el Sector de la Vivienda Auditoría de Desempeño: 10 1 00HDB 07 1021 DS 077 Criterios de Selección Esta auditoría se seleccionó con base en los criterios

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA. a. Nombre del Programa Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.), de 2004 Este subsidio está orientado, en el tramo 1 de su Título I, hacia un

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.), de 2004 Este subsidio está orientado, en el tramo 1 de su Título I, hacia un

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006.

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

población más desfavorecidos en un contexto de desarrollo ordenado, racional y sustentable de los asentamientos humanos

2.14 CONSTRUCCIÓN Y VIVIENDA Entre 2007 y 2012, la política nacional de vivienda se orientó a ampliar la cobertura de atención de los programas habitacionales y atender las necesidades de financiamiento,

2.14 CONSTRUCCIÓN Y VIVIENDA Entre 2007 y 2012, la política nacional de vivienda se orientó a ampliar la cobertura de atención de los programas habitacionales y atender las necesidades de financiamiento,

Ingresos laborales y niveles de pobreza en Colombia no concuerdan

Agencia de Información Laboral Ingresos laborales y niveles de pobreza en Colombia no concuerdan Por Héctor Vásquez Fernández Analista Escuela Nacional Sindical Población trabajadora pobre por ingresos

Agencia de Información Laboral Ingresos laborales y niveles de pobreza en Colombia no concuerdan Por Héctor Vásquez Fernández Analista Escuela Nacional Sindical Población trabajadora pobre por ingresos

UNIDAD 4. Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos.

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

Administración de la Subcuenta de Vivienda FORO DE PROFESIONISTAS Y ESPECIALISTA EN SEGURIDAD SOCIAL

Administración de la Subcuenta de Vivienda FORO DE PROFESIONISTAS Y ESPECIALISTA EN SEGURIDAD SOCIAL Subdirección General de Recaudación Fiscal Junio de 2015 Antecedentes Infonavit El Infonavit nace en

Administración de la Subcuenta de Vivienda FORO DE PROFESIONISTAS Y ESPECIALISTA EN SEGURIDAD SOCIAL Subdirección General de Recaudación Fiscal Junio de 2015 Antecedentes Infonavit El Infonavit nace en

CAPITULO II VIVIENDA ECONOMICA EN EL ESTADO DE PUEBLA

CAPITULO II VIVIENDA ECONOMICA EN EL ESTADO DE PUEBLA La vivienda es el espacio en el que la familia encuentra estabilidad, seguridad, consolidación patrimonial, sentido de pertenencia y el entorno necesario

CAPITULO II VIVIENDA ECONOMICA EN EL ESTADO DE PUEBLA La vivienda es el espacio en el que la familia encuentra estabilidad, seguridad, consolidación patrimonial, sentido de pertenencia y el entorno necesario

Reporte mensual del sector de la vivienda

Reporte mensual del sector de la vivienda Crédito individual a la vivienda Infonavit se posiciona como el principal motor del sector. En el primer semestre de 217 el Instituto acumuló una inversión de

Reporte mensual del sector de la vivienda Crédito individual a la vivienda Infonavit se posiciona como el principal motor del sector. En el primer semestre de 217 el Instituto acumuló una inversión de

Crédito Ofertado por Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte.

Ley de Transparencia Crédito Hipotecario Banorte Crédito Ofertado por Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte. Folleto Informativo con base en la Ley de

Ley de Transparencia Crédito Hipotecario Banorte Crédito Ofertado por Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte. Folleto Informativo con base en la Ley de

Asociación Hipotecaria Mexicana. Comisión Nacional Mixta de Desarrolladores y Constructores de Vivienda. 29 de agosto 2012

Asociación Hipotecaria Mexicana Comisión Nacional Mixta de Desarrolladores y Constructores de Vivienda 29 de agosto 2012 2 CONTENIDO 1. Mercado Objetivo de CREDIFERENTE 2. Proyecciones de Colocación 3.

Asociación Hipotecaria Mexicana Comisión Nacional Mixta de Desarrolladores y Constructores de Vivienda 29 de agosto 2012 2 CONTENIDO 1. Mercado Objetivo de CREDIFERENTE 2. Proyecciones de Colocación 3.

Proceso de Originación de un Crédito Hipotecario

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

En febrero, ahora el número de créditos supera la tasa del 15%

19..1 INMOBILIARIO En febrero, ahora el número de créditos supera la tasa del 1% Fernando Balbuena / Samuel Vázquez Introducción Al primer bimestre de 1, el número de créditos hipotecarios aumentó 1.%

19..1 INMOBILIARIO En febrero, ahora el número de créditos supera la tasa del 1% Fernando Balbuena / Samuel Vázquez Introducción Al primer bimestre de 1, el número de créditos hipotecarios aumentó 1.%

CRÉDITO TRADICIONAL 10

CRÉDITO TRADICIONAL 10 Definición El CRÉDITO TRADICIONAL es el que otorga FOVISSSTE a los derechohabientes mediante el procedimiento aleatorio de selección para la adquisición de vivienda nueva o usada,

CRÉDITO TRADICIONAL 10 Definición El CRÉDITO TRADICIONAL es el que otorga FOVISSSTE a los derechohabientes mediante el procedimiento aleatorio de selección para la adquisición de vivienda nueva o usada,

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

Resolución 02-02 SOBRE CONSTITUCIÓN DE ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP) Y AUTORIZACIÓN DE INICIO DE OPERACIONES.

Y AUTORIZACIÓN DE INICIO DE OPERACIONES.") Resolución 02-02 SOBRE CONSTITUCIÓN DE ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP) Y AUTORIZACIÓN DE INICIO DE OPERACIONES. CONSIDERANDO: Que conforme a las disposiciones del articulo 80 de la Ley 87-01

Resolución 02-02 SOBRE CONSTITUCIÓN DE ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP) Y AUTORIZACIÓN DE INICIO DE OPERACIONES. CONSIDERANDO: Que conforme a las disposiciones del articulo 80 de la Ley 87-01

Programas de Crédito Infonavit

Programas Crédito Infonavit Programas Crédito Infonavit Programas Crédito Infonavit Hipoteca Ver Subsidios Conavi Crédito Seguro Infonavit Crédito Infonavit- Fovissste página 2 57 Material Programas Crédito

Programas Crédito Infonavit Programas Crédito Infonavit Programas Crédito Infonavit Hipoteca Ver Subsidios Conavi Crédito Seguro Infonavit Crédito Infonavit- Fovissste página 2 57 Material Programas Crédito

TALLER ROP 2015 / CASUVI

Fecha: viernes 13 de febrero 2015 Horario: 9:00 a 11:00 horas Lugar: Salón Diamante 2 del Club de Industriales, Francisco Javier Gamboa #2. Modalidad: Conferencia vía remota (Web conference) Expositor:

Fecha: viernes 13 de febrero 2015 Horario: 9:00 a 11:00 horas Lugar: Salón Diamante 2 del Club de Industriales, Francisco Javier Gamboa #2. Modalidad: Conferencia vía remota (Web conference) Expositor:

La Reforma Social y Hacendaria y sus efectos en materia de seguridad social. Pensión Universal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

De La Vega y Conde, S.C. Employment & Labor Law Solutions Worldwide La Reforma Social y Hacendaria y sus efectos en materia de seguridad social El 8 de septiembre del presente año, el Ejecutivo Federal

Evaluación de Diseño del Programa de Esquemas de Financiamiento y Subsidio Federal para la Vivienda

Diciembre 18, 2008. Evaluación de Diseño del Programa de Esquemas de Financiamiento y Subsidio Federal para la Vivienda SÍNTESIS EJECUTIVA A manera de resumen, se presentan los resultados de la evaluación

Diciembre 18, 2008. Evaluación de Diseño del Programa de Esquemas de Financiamiento y Subsidio Federal para la Vivienda SÍNTESIS EJECUTIVA A manera de resumen, se presentan los resultados de la evaluación

Tendencias del Gasto en Salud en México

Tendencias del Gasto en Salud en México MBA. Enrique Martínez Moreno Vicepresidente emartinez@investigacion-farmaceutica.org Instituto de Investigación e Innovación Farmacéutica, A. C. Agenda Pretensiones

Tendencias del Gasto en Salud en México MBA. Enrique Martínez Moreno Vicepresidente emartinez@investigacion-farmaceutica.org Instituto de Investigación e Innovación Farmacéutica, A. C. Agenda Pretensiones

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Programa Programa Fortalecimiento a la Demanda de Vivienda Popular (Programa integrante del Fondo Guatemalteco para la vivienda (FOGUAVI)) Año

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Programa Programa Fortalecimiento a la Demanda de Vivienda Popular (Programa integrante del Fondo Guatemalteco para la vivienda (FOGUAVI)) Año

Reporte Mensual del Sector Vivienda

Reporte mensual del sector vivienda Enero, 218 Reporte Mensual del Sector Vivienda Febrero, 218 Crédito individual En 217 la inversión en crédito individual totalizó 347 mil millones de pesos, lo que representó

Reporte mensual del sector vivienda Enero, 218 Reporte Mensual del Sector Vivienda Febrero, 218 Crédito individual En 217 la inversión en crédito individual totalizó 347 mil millones de pesos, lo que representó

EMPRESA DE ACUEDUCTO Y ALCANTARILLADO DE PEREIRA SA ESP SOLICITUD DE EXPRESIÓN DE INTERÉS PARA FIRMAS CONSULTORAS NACIONALES E INTERNACIONALES

EMPRESA DE ACUEDUCTO Y ALCANTARILLADO DE PEREIRA SA ESP VIGILADA POR LA SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIOS NUIR: 1-66001000-2 INFORMACION GENERAL SOLICITUD DE EXPRESIÓN DE INTERÉS PARA

EMPRESA DE ACUEDUCTO Y ALCANTARILLADO DE PEREIRA SA ESP VIGILADA POR LA SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIOS NUIR: 1-66001000-2 INFORMACION GENERAL SOLICITUD DE EXPRESIÓN DE INTERÉS PARA

Indicadores sobre Seguridad Social en México

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

CUENTAS INDIVIDUALES DE AHORRO CAPITALIZADAS VS. SISTEMAS DE PENSIONES DE LA SEGURIDAD SOCIAL

CUENTAS INDIVIDUALES DE AHORRO IZADAS VS. SISTEMAS DE PENSIONES DE LA SEGURIDAD SOCIAL Por: Mtro. Luis Martínez Actuario de la Caja de Seguro Social de Panamá Edificio Bolivar, Avenida Transístmica, Ciudad

CUENTAS INDIVIDUALES DE AHORRO IZADAS VS. SISTEMAS DE PENSIONES DE LA SEGURIDAD SOCIAL Por: Mtro. Luis Martínez Actuario de la Caja de Seguro Social de Panamá Edificio Bolivar, Avenida Transístmica, Ciudad

Fortalecimiento institucional. Estímulos fiscales a empresas que contraten trabajadores con discapacidad

Fortalecimiento institucional Estímulos fiscales a empresas que contraten trabajadores con discapacidad Contenido El programa de estímulos y beneficios, una iniciativa del gobierno de la república Tipos

Fortalecimiento institucional Estímulos fiscales a empresas que contraten trabajadores con discapacidad Contenido El programa de estímulos y beneficios, una iniciativa del gobierno de la república Tipos

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

COYUNTURA DEL MERCADO DE TRABAJO - GIRONA 1. - A P A R T A D O E C O N Ó M I C O E M P R E S A R I A L

1. - A P A R T A D O E C O N Ó M I C O E M P R E S A R I A L Según estimaciones realizadas por el Departamento de Estudios de la Cámara de Comercio de Girona, el crecimiento del PIB gerundense del año

1. - A P A R T A D O E C O N Ó M I C O E M P R E S A R I A L Según estimaciones realizadas por el Departamento de Estudios de la Cámara de Comercio de Girona, el crecimiento del PIB gerundense del año

Cómo romper el círculo vicioso entre pobreza y exclusión financiera

Cómo romper el círculo vicioso entre pobreza y exclusión financiera Participación de la MDI. María Paloma Silva de Anzorena en la XXVI Reunión del Consejo Nacional de Organismos Estatales de Vivienda,

Cómo romper el círculo vicioso entre pobreza y exclusión financiera Participación de la MDI. María Paloma Silva de Anzorena en la XXVI Reunión del Consejo Nacional de Organismos Estatales de Vivienda,

Vivienda en México: Lecciones en financiación hipotecaria. Francisco Sebá del C. BBVA Julio 29 de 2008

Vivienda en México: Lecciones en financiación hipotecaria Francisco Sebá del C. BBVA Julio 29 de 2008 Contenido Programas de crédito para la vivienda. Subsidios para vivienda. Mercado de bonos respaldados

Vivienda en México: Lecciones en financiación hipotecaria Francisco Sebá del C. BBVA Julio 29 de 2008 Contenido Programas de crédito para la vivienda. Subsidios para vivienda. Mercado de bonos respaldados

Reporte mensual del sector de la vivienda

Febrero 217 Reporte mensual del sector de la vivienda Febrero 217 Crédito individual a la vivienda En 21 la inversión en crédito individual totalizó 331.8 mmp un crecimiento de 3.% en comparación al resultado

Febrero 217 Reporte mensual del sector de la vivienda Febrero 217 Crédito individual a la vivienda En 21 la inversión en crédito individual totalizó 331.8 mmp un crecimiento de 3.% en comparación al resultado

PROGRAMA SECTORIAL JUNTA DE ASISTENCIA SOCIAL PRIVADA 2010-2016

PROGRAMA SECTORIAL JUNTA DE ASISTENCIA SOCIAL PRIVADA 2010-2016 1 Presentación. El progreso en una sociedad no se concibe sin la participación y la suma de esfuerzos de todos y cada uno de los sectores

PROGRAMA SECTORIAL JUNTA DE ASISTENCIA SOCIAL PRIVADA 2010-2016 1 Presentación. El progreso en una sociedad no se concibe sin la participación y la suma de esfuerzos de todos y cada uno de los sectores

Plan de Pensiones del Banco de México

Plan de Pensiones del Banco de México Seminario Internacional de Pensiones ISSEG, Noviembre 2015 Plan de Pensiones del Banco de México El sistema de pensiones del Banco de México es suplementario (adicional)

Plan de Pensiones del Banco de México Seminario Internacional de Pensiones ISSEG, Noviembre 2015 Plan de Pensiones del Banco de México El sistema de pensiones del Banco de México es suplementario (adicional)

Presupuesto de Gastos Fiscales 2013

NOTA INFORMATIVA notacefp / 050 / 2013 12 de julio de 2013 Presupuesto de Gastos Fiscales 2013 1. Resumen La presente nota informativa describe los principales elementos contenidos en el Presupuesto de

NOTA INFORMATIVA notacefp / 050 / 2013 12 de julio de 2013 Presupuesto de Gastos Fiscales 2013 1. Resumen La presente nota informativa describe los principales elementos contenidos en el Presupuesto de

Libranzas Adquiera títulos valores con utilidades fijas y sólido marco legal. Derechos Fiduciarios Participe con poco capital en grandes inversiones inmobiliarias con altos rendimientos. Crédito Hipotecario

Libranzas Adquiera títulos valores con utilidades fijas y sólido marco legal. Derechos Fiduciarios Participe con poco capital en grandes inversiones inmobiliarias con altos rendimientos. Crédito Hipotecario

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Reporte del sector de la vivienda Septiembre 2014

Reporte del sector de la vivienda Septiembre 2014 La edificación, como parte de la actividad industrial, creció 5.7% en julio La variación anual muestra un impulso de la edificación al sector construcción

Reporte del sector de la vivienda Septiembre 2014 La edificación, como parte de la actividad industrial, creció 5.7% en julio La variación anual muestra un impulso de la edificación al sector construcción

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H.

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES

JÓVENES POR UN MÉXICO PRODUCTIVO 2016

CONVOCATORIA JÓVENES POR UN MÉXICO PRODUCTIVO 2016 La Secretaría de Desarrollo Social (SEDESOL), por conducto de la Dirección General de Opciones Productivas (DGOP) y el Instituto Mexicano de la Juventud

CONVOCATORIA JÓVENES POR UN MÉXICO PRODUCTIVO 2016 La Secretaría de Desarrollo Social (SEDESOL), por conducto de la Dirección General de Opciones Productivas (DGOP) y el Instituto Mexicano de la Juventud