Deposito Centralizado de Valores de Colombia DECEVAL S.A.

|

|

|

- Celia Lara Soriano

- hace 8 años

- Vistas:

Transcripción

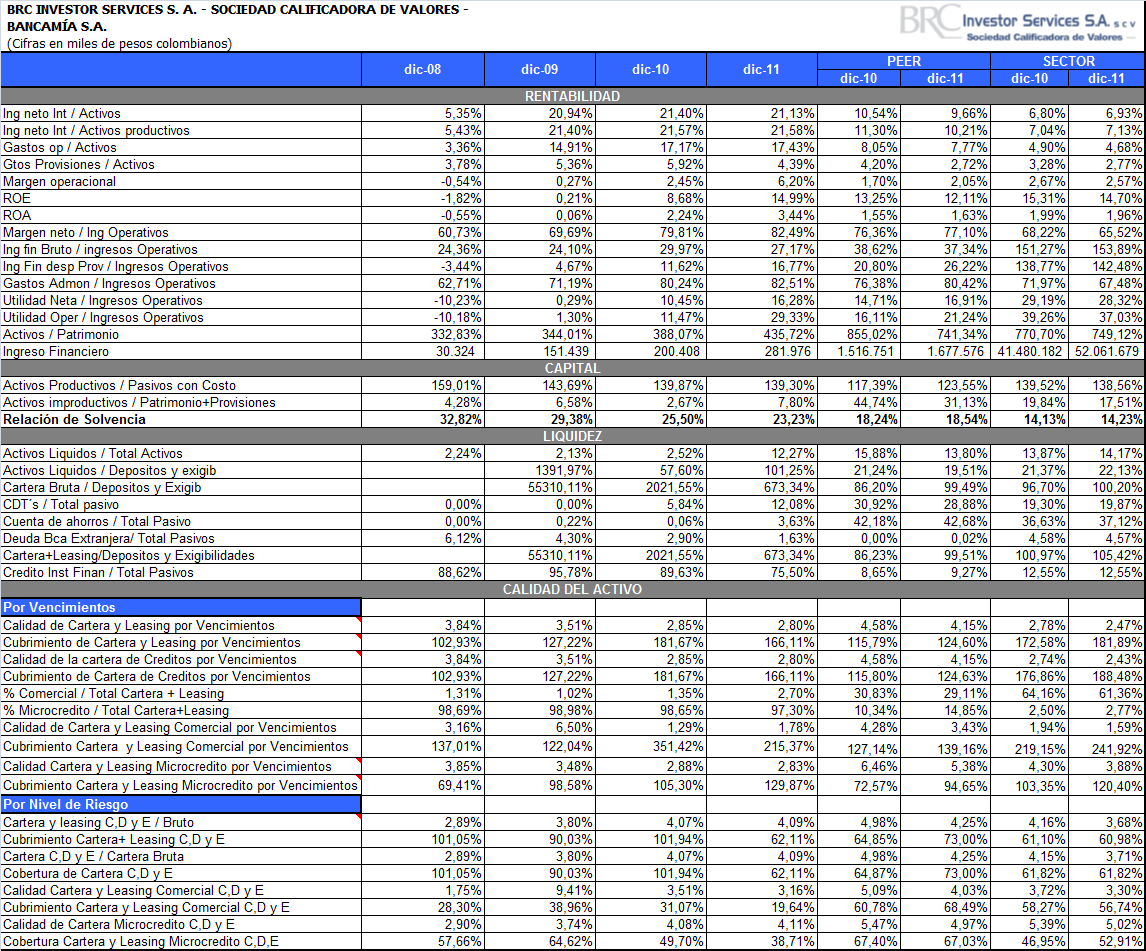

1 Contactos: Rodrigo Tejada Leonardo Bravo María Soledad Mosquera Comité Técnico: 20 de marzo de 2012 Acta No: 434 MULTIPLES Y SUCESIVAS EMISIONES DE BONOS ORDINARIOS CON CARGO A UN MONTO TOTAL DE ENDEUDAMIENTO HASTA POR $ MILLONES BANCO DE LAS MICROFINANZAS - BANCAMÍA S.A. BRC INVESTOR SERVICES S. A. SCV REVISIÓN EXTRAORDINARIA DEUDA DE LARGO PLAZO Millones de pesos al 31 de diciembre de 2011 Activos totales: $ ; Pasivo: $ ; Patrimonio: $ ; Utilidad Operacional: $65.042; Utilidad Neta: $ AA+ (Doble A más) Historia de la calificación: Revisión extraordinaria Mar./12: AA+ Calificación inicial Nov./11: AA+ La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2008, 2009 y 2010 y no auditados a diciembre de CARACTERÍSTICAS DE LOS TÍTULOS: Títulos: Emisor: Monto calificado: Serie: Cantidad: Plazos: Rendimiento: Periodicidad de pago de intereses: Pago de capital: Administrador: Representante de tenedores: Agente estructurador y colocador: Garantía: Bonos Ordinarios Bancamía S.A. $ millones Serie A (IPC), Serie B (DTF), Serie C (Tasa Fija), Serie D (UVR), Serie E (IBR) La cantidad de Bonos a emitir o a suscribir será el resultado de dividir el monto efectivamente emitido sobre el Valor Nominal de cada Bono. Todas las series cuentan con un plazo entre un (1) año y cinco (5) años contados a partir de la Fecha de Emisión. El plazo se fijará en el respectivo aviso de oferta pública. Serie A: IPC + 12%, Serie B: DTF + 10%, Serie C: TF 20%, Serie D: UVR 12% y Serie E: IBR + 12%. La periodicidad de pago de los intereses será definida para cada una de las series en el aviso de oferta pública. Los interese intereses podrán ser pagados en periodos mensuales, trimestrales, semestrales u anuales. Al vencimiento. Deposito Centralizado de Valores de Colombia DECEVAL S.A. Helm Fiduciaria S.A. Corporación Financiera Colombiana S.A. Las emisiones estarán garantizadas por el Banco de Comercio Exterior S.A.- Bancóldex, quien garantizará el 17% de cada emisión sin exceder en ningún caso la suma de $ FUNDAMENTOS DE LA CALIFICACIÓN El Comité Técnico de BRC Investor Services S.A. SCV en revisión extraordinaria mantuvo la calificación de AA+ en Deuda de Largo Plazo a las Múltiples y Sucesivas Emisiones de Bonos Ordinarios con Cargo a un Monto Total de Endeudamiento hasta por $ millones del Banco de las Microfinanzas - Bancamía S.A. Según la información remitida por Bancamía, los recursos provenientes de la colocación de cada una de las Emisiones serán destinados en un 100% al desarrollo del objeto social del Emisor, el cual consiste en adelantar todas las operaciones y negocios legalmente permitidos a los establecimientos bancarios, en las condiciones y con los requisitos establecidos para el efecto en la ley. Los recursos obtenidos por concepto de la colocación de las Emisiones no se destinarán, ni total ni parcialmente, para pagar pasivos del Emisor con compañías vinculadas o accionistas. La calificación otorgada se fundamenta en la de las obligaciones de largo plazo del Emisor que otorgó 2 de 12 CAL-F-5-FOR-07 R1

2 BRC en abril de 2011, equivalente a AA. Así mismo, se ponderó el hecho de que los bonos cuentan con una garantía parcial otorgada por el Banco de Comercio Exterior de Colombia S.A. Bancóldex 1. Esto reduce el nivel de pérdida esperada para los tenedores y, por tanto, ubica la calificación de las emisiones un notch por encima del nivel del Emisor. Según la información remitida a la Calificadora, Bancóldex únicamente garantiza hasta el diecisiete por ciento (17%) del capital de cada bono emitido y vigente con cargo al monto total de endeudamiento de hasta cuatrocientos mil millones de pesos ($ ), por el término de vigencia de la garantía, sin exceder en ningún caso la suma de sesenta y ocho mil millones de pesos ($ ). Esta garantía se hará efectiva en caso de que Bancamía incumpla sus obligaciones de pago de capital o intereses de la emisión o sea sometida a la toma de posesión para liquidar por parte de la Superintendencia Financiera de Colombia durante la vigencia de los bonos. En tales casos, será inmediatamente exigible la totalidad del capital de los bonos. El contrato de garantía otorgada por Bancóldex es incondicional e irrevocable. Así mismo, se ha establecido un procedimiento apropiado para garantizar su pronta y efectiva exigibilidad. los bonos) no haya ejecutado todos los bienes del deudor (Bancamía). Además de la clausula aceleratoria, que se activa ante un incumplimiento del pago de capital o intereses, no existen covenants financieros que por su ejecución obliguen a la Entidad a acelerar el pago de la emisión o la constitución de reservas para cubrir las obligaciones asociadas. Por lo tanto, la capacidad de recuperación del capital está fundamentada en las características de la garantía y en el porcentaje máximo de esta, pero, principalmente, en el desempeño financiero de Bancamía. Sin embargo, es importante mencionar que el Banco viene cumpliendo una serie de covenants positivos, negativos y financieros, los cuales tienen su origen en un contrato suscrito en octubre de 2007 para una operación de crédito adquirida por la Corporación Mundial de la Mujer Medellín con la Internacional Financial Corporation (IFC). Estos, si bien no se relacionan directamente con el pago de las obligaciones asociadas a la emisión de bonos, contribuyen en cierta forma a que el Emisor mantenga un control adicional sobre sus niveles de capital, riesgo de crédito y riesgo de tasa de interés, entre otros. La revisión extraordinaria a la calificación de los Bonos tiene en cuenta que se cumplieron 90 días hábiles después de realizada la calificación inicial, por lo que se revisó y actualizó la información del desempeño financiero del Emisor con cifras a diciembre de Con respecto a lo que se evaluó en el proceso de calificación inicial, en esta revisión se incorporó la inclusión de una clausula aceleratoria en el prospecto de emisión. Esta última no tiene un impacto sobre la calificación inicial asignada en noviembre de 2011, dado que, como ya se mencionó, el incumplimiento por parte de Bancamía del pago de capital e intereses ya hacía exigible la totalidad del capital de los bonos. La emisión no establece ningún mecanismo que permita a los tenedores de bonos contar con una prioridad mayor respecto a otras obligaciones que Bancamía mantenga o contraiga durante la vida de la emisión. Sin embargo, de acuerdo con la opinión legal independiente emitida por la Firma Acosta & Galarza Abogados, el contrato de garantía no abre la posibilidad del beneficio de excusión, lo que se pondera positivamente. El beneficio de excusión es el derecho que tiene el avalista (Bancóldex) de oponerse a hacer efectiva la fianza en tanto el acreedor (tenedor de 1 Calificado el 25 de agosto de 2011 por BRC Investor Services: AAA en Deuda de Largo Plazo y BRC1+ en Deuda de Corto Plazo; y por Standard & Poor s en BBB- con Outlook estable en Obligaciones largo plazo (moneda extranjera). La gestión de Bancamía se encuentra respaldada por la Fundación BBVA para las Microfinanzas, que hace parte del grupo BBVA. La Fundación provee el soporte a la estrategia de consolidación del Banco, ya sea mediante capitalizaciones o a través de las líneas de crédito a las que puede acceder el Calificado. Así mismo, a comienzos de 2011 la IFC se incorporó como accionista del Banco, con una participación de 6,4% 2, lo que se reflejó en un incremento del capital equivalente a $ millones. Las buenas prácticas de gobierno corporativo que la Fundación BBVA ha trasladado a Bancamía son complementadas con la participación de la IFC. Al mismo tiempo, esta última refuerza el capital del calificado para crecer y diversificar su oferta de productos. Otros factores que contribuyen a la consolidación de la estrategia del Banco son la experiencia y el conocimiento del segmento de las microfinanzas de las corporaciones la Mujer Colombia y Medellín, las cuales también ejercen como accionistas y cuentan con más de 20 años de experiencia en el nicho del microcrédito urbano. Bancamía cuenta actualmente con una relación de solvencia superior a la observada para el sector bancario y sus pares comparables. Si bien esta se redujo durante 2011, como resultado de la estrategia de colocación de cartera del Banco, su nivel actual y proyectado permite anticipar una capacidad patrimonial suficiente para respaldar su 2 Acciones con dividendo preferencial sin derecho al voto. 3 de 12

3 operación. Para los próximos cuatro años, el Banco espera mantener un indicador de solvencia superior a 17%. A diciembre de 2011 Bancamía registró una relación de solvencia del 23,2%, inferior en 5,9 puntos porcentuales a la observada en enero de ese año. Sin embargo, el indicador de solvencia actual resulta superior al compararlo con el sector bancario y sus pares, los cuales a diciembre de 2011 se ubicaron en 14,2% y 18,5% respectivamente. estrategia de control de gastos operativos ha sido exitosa, consideramos que con una alta probabilidad el Calificado cumplirá su presupuesto de utilidades durante Entre 2011 los ingresos por intereses de Bancamía se ubicaron en $ millones: un 43,7% más que durante periodo de Ello fue suficiente para compensar gastos por intereses de $ millones y permitir un crecimiento en el margen neto de intereses del 48,6%. Durante 2011 se observó un crecimiento importante en el tamaño de la cartera castigada respecto a un año atrás. Si bien hasta ahora el indicador de calidad con castigos es mejor al de sus pares, para ese periodo el saldo de cartera castigada creció 36,1%, superior al 8,9% observado para su grupo comparable. Teniendo en cuenta el importante ritmo de crecimiento actual de la cartera, y la disminución en los indicadores de cobertura, la calidad de las colocaciones y el crecimiento de los castigos serán factores de seguimiento en futuras revisiones. A diciembre de 2011 la cartera bruta de Bancamía creció 34,3% en términos anuales. La cartera vencida pasó de $ millones a $ millones, lo que equivale a un incremento del 32%, mientras que los castigos de cartera aumentaron 36% hasta llegar a un saldo acumulado de $ millones. Incluyendo los castigos de cartera, en diciembre de 2011 el indicador de calidad por vencimiento pasaría del 2,8% al 9,7%. Sin embargo, si se compara este indicador con el de su grupo comparable, que a la fecha fue 11,8%, el desempeño de Bancamía sigue siendo mejor al de sus pares. Para 2012, la Entidad proyecta un indicador de cartera vencida de 3,7%; incluyendo castigos, el indicador proyectado es de 12,3%. La cobertura de cartera vencida de Bancamía a diciembre de 2011 alcanzó 166%, porcentaje superior al 125% observado para su peer group, aunque por debajo del 182% del sector bancario. Por su parte, el cubrimiento de la cartera C, D y E fue 62,1%, similar al del sector bancario, 60,1% pero inferior al de sus pares, cuyo indicador se ubicó en 73%. Frente a diciembre de 2010, el indicador de cobertura de cartera vencida de Bancamía disminuyó 16 puntos porcentuales, mientras que para la cartera C, D y E lo hizo en 40 puntos porcentuales. Durante 2011 Bancamía generó utilidades por $ millones, 124% más que en Este crecimiento es el resultado del desempeño de los ingresos financieros y su positivo impacto sobre el margen de intereses, así como de una consistente política de gestión de gastos, que se ha reflejado en el cumplimiento de las metas de eficiencia operativa. Teniendo en cuenta que por ahora la dinámica de la cartera sigue siendo positiva y que la Desde que en 2010 Bancamía creó su modelo de Gestores de Inversión y Gasto (GIGAS), este ha venido mostrando resultados positivos en cuanto al cumplimiento de las metas de eficiencia. Al respecto se observa que a diciembre de 2011 el indicador de Eficiencia Operativa que utiliza Bancamía a nivel interno 3 se ubicó en el 57,4%, una mejor ejecución frente a la presupuestada para ese año, equivalente a 58%. Al cierre de 2012 Bancamía espera alcanzar un indicador de Eficiencia de 54%. Para establecer una comparación de la gestión de gasto del Calificado con otras entidades, BRC estimó un indicador de eficiencia que mide el tamaño de los costos administrativos como proporción del margen neto de intereses. El resultado a diciembre de 2011 para Bancamía fue de 68%, lo que refleja una mayor eficiencia frente a sus pares comparables cuyo indicador alcanzó 91%, y respecto al sector bancario que se ubicó en 80%. A diciembre de 2011 Bancamía registró unos activos líquidos que como porcentaje del total de activos equivale a 12,3%, superior al 2,5% observado en el mismo mes de Este incremento en la liquidez es consistente con la estrategia de diversificación de fuentes de fondeo del Banco para el periodo , que incluye un incremento en las captaciones a través de cuentas de ahorro y CDT. Para 2012, esperamos que el Banco registre un incremento gradual en los porcentajes de activos líquidos, lo que le permitirá alinearse a lo observado para los establecimientos bancarios que administran pasivos de más corto plazo. Entre diciembre de 2010 y diciembre de 2011 los activos líquidos de Bancamía pasaron de $ millones a $ millones, el equivalente a un crecimiento del 609%. Frente al sector bancario y sus pares comparables, cuya proporción de activos líquidos a activos totales a diciembre de 2011 fue de 14,2% y 13,8%, la proporción de liquidez del Calificado sigue siendo inferior. Respecto a diciembre de 2010, en el mismo mes de 2011 el porcentaje del pasivo representado por depósitos y exigibilidades pasó del 6% al 16%, lo que se asocia principalmente a un aumento de $ millones, 213%, 3 Gasto operativo/margen ordinario 4 de 12

4 en el saldo de los CDT. Se destaca también el incremento en la participación de las cuentas de ahorro, que a la fecha se ubicó en 4%. El Banco proyecta que en 2015 la participación de los depósitos y exigibilidades en el pasivo alcanzará un 21%, por lo cual ha anticipado la necesidad de realizar inversiones adicionales en fondos interbancarios y en inversiones negociables con el fin de mantener la liquidez bajo este escenario. Así mismo, es importante que a medida que crece la participación de las cuentas de ahorro y los CDT al interior del pasivo se propenda por mitigar el riesgo de liquidez asociado a la concentración de los mayores clientes de captación. Al respecto, se observa que a diciembre de 2011 el 60% del saldo de los depósitos en CDT se concentra en 20 clientes. Para los establecimientos bancarios calificados por BRC, este porcentaje equivale, en promedio, al 37%. denominadas en pesos y UVR para la serie denominada en UVR. Todas las series contarán con un plazo entre un (1) año y cinco (5) años contados a partir de la Fecha de Emisión. El plazo se fijará en el respectivo Aviso de Oferta Pública. Según establece el contrato de garantía emitida por Bancóldex, en el evento en que Bancamía incumpla total o parcialmente la obligación de poner a disposición de DECEVAL los recursos necesarios para atender el pago de capital o de intereses, será inmediatamente exigible la totalidad del capital bajo los Bonos. El mecanismo para hacer efectiva la garantía consiste en el envío de una comunicación de DECEVAL a Bancóldex informando del incumplimiento. Si el impago se genera como resultado de una toma de posesión para liquidar, el Banco es el encargado de enviar dicha comunicación a Bancóldex. A pesar de este menor tamaño relativo de sus activos líquidos respecto a lo observado para sus pares, la Entidad ha logrado una eficiente gestión de riesgo de liquidez y un adecuado calce entre sus activos y pasivos. Hacia adelante, esperamos que la diversificación de su pasivo a través de la emisión de bonos le permita una mayor estabilidad en el flujo de recursos para su operación, si bien se debe evitar cualquier concentración en las fechas de vencimiento de las emisiones para no generar presiones adicionales sobre la liquidez del Banco. A diciembre de 2011 el IRL a 7 días se ubicó en $ millones, lo que como proporción de sus pasivos de más corto plazo representados en cuentas de ahorro y CDT de menos de 90 días, equivale a una cobertura de 1,14 veces. Por otra parte, se observa que los activos de más largo plazo, como los créditos, están siendo fondeados con pasivos de mayor plazo. A diciembre de 2011 la cartera, que equivale al 82% del activo presentaba un plazo promedio de 7 meses para microcrédito y 9,6 meses para los préstamos comerciales. Las obligaciones financieras con otras entidades, que representaban el 75% del pasivo, manejan un plazo promedio de 14 meses. Según información remitida a la Calificadora, a diciembre de 2011 Bancamía tiene 11 contingencias judiciales en contra por valor de $21 millones aproximadamente, las cuales están adecuadamente provisionadas en un 100% y por su tamaño, menos del 1% del capital del Calificado, no representan un riesgo patrimonial. 2. ESTRUCTURA DE LA EMISIÓN Para las múltiples y sucesivas emisiones de bonos ordinarios de Bancamía se estableció un monto total de endeudamiento hasta $ millones. El valor nominal de cada bono se fijó en $ para las series Dentro del día hábil siguiente a la fecha de recibo de la comunicación, Bancóldex pagará por conducto de DECEVAL, o de la entidad que haga sus veces, el porcentaje de capital garantizado respecto de cada Bono emitido y vigente. Según la información remitida a la Calificadora, el monto de la emisión garantizado por Bancóldex es del 17% sin exceder en ningún caso la suma de $ EL EMISOR Y SU ACTIVIDAD Bancamía fue creado en octubre de 2008 mediante la unión de la Corporación Mundial de la Mujer Colombia (Bogotá) y la Corporación Mundial de la Mujer (Medellín), quienes llevaron a cabo una alianza estratégica con la Fundación para las Microfinanzas BBVA convertirse en un establecimiento bancario. El Banco se enfoca principalmente en el segmento de microcrédito 4 a través de la oferta de servicios financieros a la medida de los microempresarios, su principal nicho de mercado. Dado que estos generalmente no cuentan con información financiera documentada, historial crediticio ni garantías formales, Bancamía ha desarrollado un modelo de banca relacional para atender a este segmento. Este modelo garantiza una relación permanente entre el deudor y el ejecutivo de microfinanzas, el cual lleva a cabo un seguimiento constante durante todas las etapas del crédito 4 Microcrédito: es el constituido por las operaciones activas de crédito a las cuales se refiere el Artículo 39 de la Ley 590 de 2000, así como las realizadas con microempresas en las cuales la principal fuente de pago de la obligación proviene de los ingresos derivados de esta actividad. Para efectos de ley, el monto de las obligaciones vigentes a cargo de la correspondiente microempresa no podrá exceder de ciento veinte (120) salarios mínimos mensuales legales vigentes al momento de la aprobación de la respectiva operación activa de crédito (Decreto 919 del 31 de marzo de 2008). 5 de 12

participa con 6,37% dentro de la estructura de capital del Banco, a través de acciones con dividendo preferencial sin derecho al voto.")

5 y permite al Banco conocer las necesidades de financiación y los productos que se ajustan al ciclo de negocio del cliente. Desde enero de 2011 la Corporación Financiera Internacional (IF) participa con 6,37% dentro de la estructura de capital del Banco, a través de acciones con dividendo preferencial sin derecho al voto. Tabla 1: Estructura accionaria de Bancamía S.A. Accionistas Participación sin acciones con div pref y sin derecho a voto Capital suscrito y pagado (incluye acciones con div pref y sin derecho a voto) Participación (incluye acciones con div pref y sin derecho a voto) FUNDACION BBVA PARA LAS 50.87% $ % MICROFINANZAS CORPORACION MUNDIAL DE LA MUJER 24.56% $ % COLOMBIA MEDELLÍN CORPORACION MUNDIAL DE LA MUJER 24.56% $ % COLOMBIA MENDEZ DEL RIO PIOVICH MANUEL 0.00% $1 0.00% ANTONIO LORCA SALAÑER ALEJANDRO 0.00% $1 0.00% IFC (ACCIONES CON DIV. PREFER. SIN - $ % DER. A VOTO) $ % Acciones en reserva Acciones en reserva Cantidad Acciones ordinarias Acciones con dividendo preferencial y sin derecho a voto ,00 Fuente: Bancamía S.A. Gráfico 1. Estructura organizacional de Bancamía S.A equivalen a 3,4% y 15%, respectivamente. Esto se debe principalmente al importante incremento en la utilidad del Calificado en términos anuales, equivalente a 124%, que le permitió alcanzar un nivel de $ millones durante Tabla 2. Indicadores de rentabilidad Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC. A diciembre de 2011 los ingresos por intereses de Bancamía tuvieron un crecimiento de 43,7%. Esta positiva generación de ingresos se explica por el crecimiento de la cartera del Banco, que a diciembre de 2011 fue de 34,3%, así como al cobro de una mayor tasa de interés activa. El resultado de los ingresos del Banco a diciembre de 2011 también se vio impulsado por las comisiones y honorarios en asesoría técnica especializada al microempresario, a los que tiene derecho según la Ley 590 de , como resultado de unas mayores colocaciones durante el periodo y un aumento en la tasa ponderada de comisión. Estas comisiones se ven reflejadas en los ingresos netos por servicios financieros, los cuales tuvieron un crecimiento anual de 30,4%. Fuente: Bancamía S.A. La Entidad presenta una estructura organizacional adecuada, en línea con las buenas prácticas de gobierno corporativo. Así mismo, cuenta con una estructura de comités que respaldan la labor de la Junta Directiva, entre los que se encuentran el Comité de Auditoría, el Comité de de Activos, Pasivos y Gestión de Riesgos, el Comité de Crédito, el Comité de Liquidez, el Comité de Nombramientos y Retribuciones, el Comité de Gobierno Corporativo y el Comité de Prevención de Lavado de Activos y Financiación del Terrorismo. 4. DESEMPEÑO FINANCIERO Rentabilidad Como se observa en la tabla 2, Bancamía tuvo este año un incremento en sus indicadores de rentabilidad del activo y del patrimonio, los cuales a diciembre de 6 de 12 Los gastos por intereses de Bancamía tuvieron a diciembre de 2011 un crecimiento anual de 24,8%. Esto se encuentra explicado principalmente por la estrategia de diversificación de fuentes de fondeo mediante la incorporación de captaciones a través de instrumentos como cuentas de ahorro y CDT. A diciembre de 2011 los costos administrativos de Bancamía tuvieron un incremento de 29% en 5 La Ley establece en el Artículo 39, que, con el fin de estimular las actividades de microcrédito, se autoriza a los intermediarios financieros y a las organizaciones especializadas en crédito microempresarial, para cobrar honorarios y comisiones, de conformidad con las tarifas que autorice el Consejo Superior de Microempresa. Con los honorarios se remunerará la asesoría técnica especializada al microempresario, en relación con la empresa o actividad económica que desarrolle, así como las visitas que deban realizarse para verificar el estado de dicha actividad empresarial; además, con las comisiones se remunerará el estudio de la operación crediticia, la verificación de las referencias de los codeudores y la cobranza especializada de la obligación.

6 % Saldo capital por calificación (C,D,E) MULTIPLES Y SUCESIVAS EMISIONES DE BONOS ORDINARIOS CON CARGO A UN MONTO TOTAL DE ENDEUDAMIENTO HASTA términos anuales. Los gastos de personal y honorarios se incrementaron 26%, lo que se explica entre otros, por concepto de remuneración y gastos de formación en los que incurre el calificado como resultado de su estrategia de expansión comercial. Aunque los gastos operacionales aumentaron frente al año pasado, en lo corrido de 2011 Bancamía mantuvo una adecuada ejecución de su indicador de eficiencia operativa (gasto operativo/margen ordinario) 6 frente a lo presupuestado, gracias a su política de control de gastos. Esto se puede apreciar en el gráfico 2. castigos, los cuales a diciembre de 2011 tuvieron un crecimiento de 36,1% anual en su saldo acumulado. Incorporando el efecto de estos castigos, el indicador de calidad por vencimiento a diciembre de 2011 pasaría de 2,8% a 9,7%. Tabla 3. Indicadores de calidad de cartera Gráfico 2: Indicador de eficiencia del gasto operativo de Bancamía (real v.s. presupuestado) Fuente: Bancamía S.A. El gasto de provisiones de cartera de crédito tuvo en diciembre de 2011 un incremento de 8%, pero como resultado de un aumento en las recuperaciones de 60,5%, las provisiones netas de recuperación tuvieron una variación anual negativa de 18,5%, y alcanzaron $ millones. Calidad del activo o cartera 6 Por calidad y cubrimiento de su cartera de crédito, Bancamía mantiene unos mejores indicadores que sus pares comparables enfocados al microcrédito. Así mismo, entre diciembre de 2010 y diciembre de 2011 sus indicadores de calidad tanto por morosidad como por riesgo han venido mejorando, y a la fecha se ubican en niveles de 2,8% y 4,1%, respectivamente. Gran parte de la mejora en el indicador de calidad de cartera por vencimiento en el último año se asocia al incremento en el tamaño de la cartera bruta, el cual alcanzó 34,3%, ya que para ese mismo periodo el tamaño de la cartera vencida tuvo una variación de 31,7%. Otro factor que contribuye a mantener controlada la calidad de la cartera del Banco son los El margen ordinario está conformado por ingresos y costos financieros, comisiones netas y operaciones financieras. El gasto operacional incluye gasto de personal y gastos generales, impuestos y Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC. contribuciones y amortizaciones. bancario y sus pares comparables. 7 de 12 La reducción del indicador de cubrimiento de cartera C, D y E entre diciembre de 2010 y diciembre de 2011 se explica por los castigos. Como se muestra en el gráfico 3 la cartera en E ha disminuido de manera considerable durante el último año mientras la cartera en C crece, por lo que el valor provisionado se ha reducido proporcionalmente (de acuerdo con la reglamentación vigente en materia de provisiones consignada en la circular básica y contable 100 capítulo II de 1995), haciendo que el indicador de cubrimiento también disminuya. Gráfico 3: Composición de la cartera C,D y E (porcentaje de participación) 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 33% 33% 33% 30% 30% 7% 7% 29% 34% 6% 25% 6% 6% 28% 32% 33% 34% 7% 6% 24% 32% 7% 26% 29% 40% 36% 7% 23% 6% 34% 7% 24% 27% ene-11 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 Fuente: Bancamía S.A. Capital E D C El Calificado mantiene una adecuado indicador de solvencia de 23,2%, el cual se ubicó por encima del límite de 11% establecido por la administración y del 9% exigido por la regulación. Así mismo, se destaca que al igual que el año pasado, en diciembre de 2011 este indicador fue superior al observado para el sector 42% 8% 21%

7 Tabla 4. Indicadores de capital desembolsos de cartera y el aprovechamiento de los excesos de liquidez en la realización de operaciones interbancarias activas. Tabla 5. Indicadores de liquidez Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC. Entre diciembre de 2010 y diciembre de 2011 el patrimonio de Bancamía tuvo un crecimiento de 29,7%. Por una parte, se observa un incremento de 8,3% anual en el capital social, explicado por el aporte de capital de $ millones realizado por la IFC en enero de 2011 y por la capitalización de $2.464 millones de las utilidades de ejercicios anteriores realizada en marzo de Por otra parte, a diciembre de 2011 el resultado del ejercicio creció 124%, pasando de $ millones a $ millones, lo que también contribuyó en forma positiva al incremento del patrimonio del Calificado. Gráfico 4: indicador de solvencia de Bancamía, del sector bancario y de sus pares comparables Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC. Bancamía ha llevado a cabo una estrategia de diversificación de sus fuentes de fondeo, mediante la incorporación de productos pasivos como cuentas de ahorro y CDT. Esto le ha permitido reducir la concentración de su fondeo en otras instituciones financieras como porcentaje del pasivo de 90% a 75% entre diciembre de 2010 y diciembre de Para diciembre de 2012, el Banco proyecta que la participación de los créditos dentro del pasivo alcanzará un 65%. 5. CONTINGENCIAS Según información remitida a la Calificadora, a diciembre de 2011 Bancamía tiene 11 contingencias judiciales en contra por valor de $21 millones aproximadamente, las cuales están adecuadamente provisionadas en un 100% y por su tamaño, menos del 1% del capital del Calificado, no representan un riesgo patrimonial. Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC. Liquidez y fuentes de fondeo Bancamía ha tenido en el último año un incremento en el tamaño de sus activos líquidos como porcentaje del activo total. Al respecto, se observa que este pasó de 2,5% en diciembre de 2010 a 12,3% en el mismo mes de A pesar de los bajos niveles de activos líquidos respecto a lo observado para el sector y sus pares comparables, cuyos indicadores equivalen a 14,2% y 13,8%, respectivamente, es importante mencionar que estos niveles son consistentes con la estructura de largo plazo de sus pasivos. La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad del cliente y la entrega de la información se cumplió en los tiempos previstos y de acuerdo con los requerimientos de la Calificadora. Es necesario mencionar que se ha revisado la información pública disponible para contrastar con la información entregada por el Calificado. Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, la Administración de la Entidad asume entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido de base para la elaboración del presente informe. Las inversiones como porcentaje del activo de Bancamía equivalen tan sólo al 0,4%. Esto se debe a que el Banco no mantiene una estrategia activa de portafolio, sino que se enfoca en el cumplimiento de las necesidades del Core Business, orientado a 8 de 12

8 6. ESTADOS FINANCIEROS 9 de 12

9 10 de 12

10 CALIFICACIONES DE DEUDA A LARGO PLAZO Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales mayores de un (1) año. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses. En este sentido, establece la capacidad de pago de una institución en cuanto a sus pasivos con el público, considerando la calidad de los activos, la franquicia en el mercado, sus fuentes de fondeo, así como la estabilidad de sus márgenes operativos. También considera la estructura de manejo de riesgos financieros y la calidad de la gerencia. La calificación pueden incluir un signo positivo (+) o negativo (-) dependiendo si se aproxima a la categoría inmediatamente superior o inferior respectivamente. Las calificaciones de deuda a largo plazo se basan en la siguiente escala: Grados de inversión: Indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta AAA categoría en grados de inversión. Es la segunda mejor calificación en grados de inversión. Indica una buena capacidad de repagar AA oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta. Es la tercera mejor calificación en grados de inversión. Indica una satisfactoria capacidad de repagar capital A e intereses. Las emisiones de calificación A podrían ser más vulnerables a acontecimientos adversos (tantos internos como externos) que las obligaciones con calificaciones más altas. La categoría más baja de grados de inversión. Indica una capacidad aceptable de repagar capital e BBB intereses. Las emisiones BBB son más vulnerables a los acontecimientos adversos (tanto internos como externos) que las obligaciones con calificaciones más altas. Grados de no inversión o alto riesgo BB B CCC CC D E Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para obligaciones de calificación mas baja. Sin embargo, existen considerables factores de incertidumbre que podrían afectar la capacidad de servicios de la deuda. Las emisiones calificadas con B indican un nivel más alto de incertidumbre y por lo tanto mayor probabilidad de incumplimiento que las emisiones de mayor calificación. Cualquier acontecimiento adverso podría afectar negativamente el pago oportuno de capital e intereses. Las emisiones calificadas de CCC tienen una clara probabilidad de incumplimiento, con poca capacidad para afrontar cambio adicional alguno en la situación financiera. La calificación CC se le aplica a emisiones que son subordinadas de otras obligaciones calificadas CCC y que por lo tanto contarían con menos protección. Incumplimiento. Sin suficiente información para calificar. 11 de 12

BANCOLOMBIA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD-

Contactos: Andrés Ortiz Acevedo aortiz@brc.com.co Luis Carlos Blanco González lblanco@brc.com.co Comité Técnico: 22 de diciembre de 2011 Acta No: 412 UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- BRC

Contactos: Andrés Ortiz Acevedo aortiz@brc.com.co Luis Carlos Blanco González lblanco@brc.com.co Comité Técnico: 22 de diciembre de 2011 Acta No: 412 UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- BRC

SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora de Riesgos Laborales

Contactos: Jorge Eduardo León jorge.leon@standardandpoors.com Andrés Marthá Martínez andres.martha@standardandpoors.com Diciembre de 2014 SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora

Contactos: Jorge Eduardo León jorge.leon@standardandpoors.com Andrés Marthá Martínez andres.martha@standardandpoors.com Diciembre de 2014 SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora

REPÚBLICA DE COLOMBIA SUPERINTENDENCIA FINANCIERA DE COLOMBIA INFORME A TENEDORES DE BONOS PROPUESTA DE AMORTIZACIÓN ANTICIPADA DE LA EMISIÓN

REPÚBLICA DE COLOMBIA SUPERINTENDENCIA FINANCIERA DE COLOMBIA INFORME A TENEDORES DE BONOS PROPUESTA DE AMORTIZACIÓN ANTICIPADA DE LA EMISIÓN EMISOR: FIDUCIARIA CORFICOLOMBIANA - FIDEICOMISO PAGARÉS MUNICIPIO

REPÚBLICA DE COLOMBIA SUPERINTENDENCIA FINANCIERA DE COLOMBIA INFORME A TENEDORES DE BONOS PROPUESTA DE AMORTIZACIÓN ANTICIPADA DE LA EMISIÓN EMISOR: FIDUCIARIA CORFICOLOMBIANA - FIDEICOMISO PAGARÉS MUNICIPIO

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

INFORME DE GESTION Y RENDICION DE CUENTAS

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Superintendencia de Administradoras de Fondos de Pensiones

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

CARTERA COLECTIVA ABIERTA OLIMPIA ADMINISTRADA POR SERFINCO S. A. Revisión Periódica

Contactos: Luís Carlos Blanco Gonzalez lblanco@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 25 de Septiembre de 2008 Acta No: 118 BRC INVESTOR SERVICES S. A. CARTERA

Contactos: Luís Carlos Blanco Gonzalez lblanco@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 25 de Septiembre de 2008 Acta No: 118 BRC INVESTOR SERVICES S. A. CARTERA

Ministerio de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2015 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2015... 4

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2015 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2015... 4

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Informe Sectorial Nicaragua: Sector Bancos

Informe Sectorial Nicaragua: Sector Bancos Información a Marzo 2014 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El Sistema Financiero Bancario de Nicaragua

Informe Sectorial Nicaragua: Sector Bancos Información a Marzo 2014 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El Sistema Financiero Bancario de Nicaragua

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

www.feller-rate.com.do INFORME DE CALIFICACIÓN - ENERO 2015 Dic. 2014 Ene. 2015 Solvencia AA- AA- Perspectivas Estables Estables Resumen financiero

INFORME DE CALIFICACIÓN - ENERO 2015 Dic. 2014 Ene. 2015 * Detalle de clasificaciones en Anexo Resumen financiero En millones de pesos de cada período Dic.12 Dic.13 Dic. 14 Activos Totales 246.347 307.236

INFORME DE CALIFICACIÓN - ENERO 2015 Dic. 2014 Ene. 2015 * Detalle de clasificaciones en Anexo Resumen financiero En millones de pesos de cada período Dic.12 Dic.13 Dic. 14 Activos Totales 246.347 307.236

CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA CONSOLIDAR ADMINISTRADA POR FIDUCIARIA DAVIVIENDA S. A.

Contactos: Leonardo Abril B labril@brc.com.co Andrea Martin M amartin@brc.com.co María Soledad Mosquera R msmosquera@brc.com.co Comité Técnico: 25 de mayo de 2012 Acta No: 450 CARTERA COLECTIVA ABIERTA

Contactos: Leonardo Abril B labril@brc.com.co Andrea Martin M amartin@brc.com.co María Soledad Mosquera R msmosquera@brc.com.co Comité Técnico: 25 de mayo de 2012 Acta No: 450 CARTERA COLECTIVA ABIERTA

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA Reglamento de Prestamista de Ultima Instancia Enero, 2004../ REGLAMENTO PRESTAMISTA DE ULTIMA INSTANCIA CAPITULO I OBJETIVO Y ALCANCE DEL REGLAMENTO

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA Reglamento de Prestamista de Ultima Instancia Enero, 2004../ REGLAMENTO PRESTAMISTA DE ULTIMA INSTANCIA CAPITULO I OBJETIVO Y ALCANCE DEL REGLAMENTO

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

ÍNDICE. Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7. Algunos indicadores Págs. 8,9,10,11 y 12

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

Instructivo Inversiones Financieras

1. Objeto Realizar las inversiones financieras de la Institución mediante criterios establecidos garantizando una eficiente gestión. 2. Alcance. 100% de las Inversiones realizadas por la Sociedad Nacional

1. Objeto Realizar las inversiones financieras de la Institución mediante criterios establecidos garantizando una eficiente gestión. 2. Alcance. 100% de las Inversiones realizadas por la Sociedad Nacional

ASESORIA DE POLITICA ECONOMICA - APRUEBA REGLAMENTO DE CREDITOS DE LIQUIDEZ A LAS ENTIDADES DEL SISTEMA DE INTERMEDIACION FINANCIERA.

RESOLUCION DE DIRECTORIO Nº 059/98 ASUNTO: ASESORIA DE POLITICA ECONOMICA - APRUEBA REGLAMENTO DE CREDITOS DE LIQUIDEZ A LAS ENTIDADES DEL SISTEMA DE INTERMEDIACION FINANCIERA. VISTOS: La Ley Nº 1670 de

RESOLUCION DE DIRECTORIO Nº 059/98 ASUNTO: ASESORIA DE POLITICA ECONOMICA - APRUEBA REGLAMENTO DE CREDITOS DE LIQUIDEZ A LAS ENTIDADES DEL SISTEMA DE INTERMEDIACION FINANCIERA. VISTOS: La Ley Nº 1670 de

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 IMPORTANCIA DE LA GESTION DE ACTIVOS Y PASIVOS ENTORNO BANCO COMPETIDORES CLIENTES CRECIENTE IMPORTANCIA DE ALM Cuales son los Riesgos que Afectan a un intermediario

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 IMPORTANCIA DE LA GESTION DE ACTIVOS Y PASIVOS ENTORNO BANCO COMPETIDORES CLIENTES CRECIENTE IMPORTANCIA DE ALM Cuales son los Riesgos que Afectan a un intermediario

FONDO VOLUNTARIO DE PENSIONES DAFUTURO MULTIPORTAFOLIO ESTABLE Administrado por Fiduciaria Davivienda S. A.

Contactos: Ivette Cristina Muñoz González imunoz@brc.com.co Andrea Martin Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 23 de mayo de 2013 Acta No. 543

Contactos: Ivette Cristina Muñoz González imunoz@brc.com.co Andrea Martin Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 23 de mayo de 2013 Acta No. 543

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

ANEXO. Manual de Procedimientos para la Administración del Fondo Patrimonial de Donaciones de la Universidad EAN (Para estudiantes de pregrado).

.") ANEXO Manual de Procedimientos para la Administración del Fondo Patrimonial de Donaciones de la Universidad EAN (Para estudiantes de pregrado). 1. Definiciones y criterios básicos. 1.1. Financiación Financiar

ANEXO Manual de Procedimientos para la Administración del Fondo Patrimonial de Donaciones de la Universidad EAN (Para estudiantes de pregrado). 1. Definiciones y criterios básicos. 1.1. Financiación Financiar

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

FONDO DE INVERSIÓN COLECTIVA SUPERIOR (ANTES CARTERA COLECTIVA ABIERTA SUPERIOR) ADMINISTRADO POR FIDUCIARIA DAVIVIENDA S. A.

ADMINISTRADO POR FIDUCIARIA DAVIVIENDA S. A.") Contactos: María Clara Castellanos Capacho maria.castellanos@standardandpoors.com Leonardo Abril Blanco leonardo.abril@standardandpoors.com Comité Técnico: 25 de junio de 2015 Acta No: 775 FONDO DE INVERSIÓN

Contactos: María Clara Castellanos Capacho maria.castellanos@standardandpoors.com Leonardo Abril Blanco leonardo.abril@standardandpoors.com Comité Técnico: 25 de junio de 2015 Acta No: 775 FONDO DE INVERSIÓN

GRUPO MUNDIAL TENEDORA, S. A.

REPÚBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES FORMULARIO IN T INFORME DE ACTUALIZACIÓN TRIMESTRAL GRUPO MUNDIAL TENEDORA, S. A. TRIMESTRE TERMINADO AL 31 DE MARZO DE 2006 ACUERDO 18-00 (DE 11 DE OCTUBRE

REPÚBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES FORMULARIO IN T INFORME DE ACTUALIZACIÓN TRIMESTRAL GRUPO MUNDIAL TENEDORA, S. A. TRIMESTRE TERMINADO AL 31 DE MARZO DE 2006 ACUERDO 18-00 (DE 11 DE OCTUBRE

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Simbología y Definiciones en la Clasificación de Riesgo

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán.

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

HOSPITAL MANUEL URIBE ANGEL HMUA -

HOSPITAL MANUEL URIBE ANGEL HMUA - Contactos: Luis Carlos Blanco lblanco@brc.com.co María Carolina Barón cmbaron@brc.com.co Comité Técnico: 22 de Octubre de 2009 Acta No: 200 BRC INVESTOR SERVICES S. A.

HOSPITAL MANUEL URIBE ANGEL HMUA - Contactos: Luis Carlos Blanco lblanco@brc.com.co María Carolina Barón cmbaron@brc.com.co Comité Técnico: 22 de Octubre de 2009 Acta No: 200 BRC INVESTOR SERVICES S. A.

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

INFORMACIÓN DE ENTIDADES SUPERVISADAS DISPUESTA AL PUBLICO POR MEDIO DEL SITIO WEB www.sugef.fi.cr

INFORMACIÓN DE ENTIDADES SUPERVISADAS DISPUESTA AL PUBLICO POR MEDIO DEL SITIO WEB www.sugef.fi.cr I parte: Indicadores financieros ALCANCE: Indicadores financieros individuales por entidad. PERIODICIDAD:

INFORMACIÓN DE ENTIDADES SUPERVISADAS DISPUESTA AL PUBLICO POR MEDIO DEL SITIO WEB www.sugef.fi.cr I parte: Indicadores financieros ALCANCE: Indicadores financieros individuales por entidad. PERIODICIDAD:

PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005. Emisión 2005 DICIEMBRE DE 2012

INFORME DE REPRESENTAC IÓ N LEG AL DE TENEDORES DE BO NO S PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005 POR BANCO SANTANDER COLOMBIA S. A. Emisión 2005 DICIEMBRE

INFORME DE REPRESENTAC IÓ N LEG AL DE TENEDORES DE BO NO S PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005 POR BANCO SANTANDER COLOMBIA S. A. Emisión 2005 DICIEMBRE

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

Propuesta de acceso de los agentes del. Jornadas Académicas Acolgen Septiembre 30, 2010

Propuesta de acceso de los agentes del mercado. Aspectos Financieros. Jornadas Académicas Acolgen Septiembre 30, 2010 Contenido 2 Referentes para el Manejo del Riesgo de crédito Medidas de corto y mediano

Propuesta de acceso de los agentes del mercado. Aspectos Financieros. Jornadas Académicas Acolgen Septiembre 30, 2010 Contenido 2 Referentes para el Manejo del Riesgo de crédito Medidas de corto y mediano

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE PIURA (CMAC PIURA)

") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

2013 INSTRUMENTOS DE RENTA FIJA

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito ConUnión 5 Foro PYME de Uniones de Crédito Dr. Guillermo Babatz Octubre 2010 CNBV 1 Índice Evolución de la Cartera

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito ConUnión 5 Foro PYME de Uniones de Crédito Dr. Guillermo Babatz Octubre 2010 CNBV 1 Índice Evolución de la Cartera

PEOPLE CONTACT S.A.S.

Contactos: Luisa Fernanda Higuera Joseph luisa.higuera@standardandpoors.com Alba Luz Buitrago Junco alba.buitrago@standardandpoors.com Comité Técnico: 27 de enero de 2015 Acta No. 702 REVISIÓN EXTRAORDINARIA

Contactos: Luisa Fernanda Higuera Joseph luisa.higuera@standardandpoors.com Alba Luz Buitrago Junco alba.buitrago@standardandpoors.com Comité Técnico: 27 de enero de 2015 Acta No. 702 REVISIÓN EXTRAORDINARIA

CRÉDITOS Y AHORROS CREDIFINANCIERA S.A. Compañía de Financiamiento

Contactos: Rodrigo Tejada rodrigo.tejada@standardandpoors.com Andrés Marthá andres.martha@standardandpoors.com Comité Técnico: 6 de mayo de 2015 Acta No: 753 CRÉDITOS Y AHORROS CREDIFINANCIERA S.A. Compañía

Contactos: Rodrigo Tejada rodrigo.tejada@standardandpoors.com Andrés Marthá andres.martha@standardandpoors.com Comité Técnico: 6 de mayo de 2015 Acta No: 753 CRÉDITOS Y AHORROS CREDIFINANCIERA S.A. Compañía

INFORME FINANCIERO TRIMESTRAL. septiembre 30

INFORME FINANCIERO TRIMESTRAL septiembre 30 2015 1. Identificación del Banco 2. Liquidez 3. Solvencia patrimonial 4. Calidad de activos de riesgo 5. Créditos relacionados 6. Riesgos asumidos con la sociedad

INFORME FINANCIERO TRIMESTRAL septiembre 30 2015 1. Identificación del Banco 2. Liquidez 3. Solvencia patrimonial 4. Calidad de activos de riesgo 5. Créditos relacionados 6. Riesgos asumidos con la sociedad

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Banco AV VILLAS S. A. Revisión Semestral

Contactos: Andrés Carvajal Contreras. acarvajal@brc.com.co ó Martha L. Muñoz Ramírez mlmunoz @brc.com.co Septiembre de 2006 Banco AV VILLAS S. A. Revisión Semestral BRC INVESTOR SERVICES S.A. CORTO PLAZO

Contactos: Andrés Carvajal Contreras. acarvajal@brc.com.co ó Martha L. Muñoz Ramírez mlmunoz @brc.com.co Septiembre de 2006 Banco AV VILLAS S. A. Revisión Semestral BRC INVESTOR SERVICES S.A. CORTO PLAZO

PORTAFOLIO DE INVERSIONES DE SEGUROS DE RIESGOS LABORALES SURAMERICANA S. A.

Contactos: Luis Fernando Bacci lbacci@brc.com.co Andrés Marthá amartha@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 27 de marzo de 2014 Acta No: 617 PORTAFOLIO DE INVERSIONES

Contactos: Luis Fernando Bacci lbacci@brc.com.co Andrés Marthá amartha@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 27 de marzo de 2014 Acta No: 617 PORTAFOLIO DE INVERSIONES

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

I n f o r m e D e u d a P ú b l i c a. Secretaría de Hacienda Subsecretaría Financiera y Fondos

Secretaría de Hacienda Subsecretaría Financiera y Fondos 1 DEUDA PÚBLICA SEGUNDO TRIMESTRE 2015 1. Estado de la Deuda Pública La Deuda Pública para el segundo trimestre del año 2015 es de $1.043.611 millones,

Secretaría de Hacienda Subsecretaría Financiera y Fondos 1 DEUDA PÚBLICA SEGUNDO TRIMESTRE 2015 1. Estado de la Deuda Pública La Deuda Pública para el segundo trimestre del año 2015 es de $1.043.611 millones,

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

REVISIÓN PERIÓDICA RIESGO DE CRÉDITO Y MERCADO F AAA / 4

Contactos: María Clara Castellanos Capacho maria.castellanos@standardandpoors.com Camilo Andrés Pérez Mojica camilo.perez@standardandpoors.com Comité Técnico: 24 de septiembre de 2015 Acta No: 819 CASA

Contactos: María Clara Castellanos Capacho maria.castellanos@standardandpoors.com Camilo Andrés Pérez Mojica camilo.perez@standardandpoors.com Comité Técnico: 24 de septiembre de 2015 Acta No: 819 CASA

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

SINTESIS DE LA ENTIDAD EMISORA

I N F O R M E DE R E P R E S E N TA C I Ó N L E GA L DE T E N E D O R E S DE B O N O S P R O G R A M A DE E M I S I O N B O NO S O R D I N A R I O S Y / O S U B O R D I N A D O S B A NC O COLPATRIA E M

I N F O R M E DE R E P R E S E N TA C I Ó N L E GA L DE T E N E D O R E S DE B O N O S P R O G R A M A DE E M I S I O N B O NO S O R D I N A R I O S Y / O S U B O R D I N A D O S B A NC O COLPATRIA E M

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

COMUNICACIÓN A 5734 30/03/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

TÍTULOS HIPOTECARIOS TIPS U-1 UVR Calificación Inicial

Contactos Mariana Zuluaga Murillo mariana.zuluaga@standardandpoors.com Luisa Fernanda Higuera Joseph luisa.higuera@ standardandpoors.com Comité Técnico: 25 de septiembre de 2015 Acta No: 820 TÍTULOS HIPOTECARIOS

Contactos Mariana Zuluaga Murillo mariana.zuluaga@standardandpoors.com Luisa Fernanda Higuera Joseph luisa.higuera@ standardandpoors.com Comité Técnico: 25 de septiembre de 2015 Acta No: 820 TÍTULOS HIPOTECARIOS

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS El análisis de la calificación del crédito de una entidad financiera incluye una amplia gama de factores cuantificables y no cuantificables. El

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS El análisis de la calificación del crédito de una entidad financiera incluye una amplia gama de factores cuantificables y no cuantificables. El

1. ACTIVIDADES PRINCIPALES

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

www.feller-rate.com.py INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 Solvencia Apy Apy Tendencia Estable Estable Resumen financiero

INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO