MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA EMISIÓN DE FACTURAS EN LA UNIVERSIDAD CENTRAL DE VENEZUELA

|

|

|

- Gloria Sánchez García

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA EMISIÓN DE FACTURAS EN LA UNIVERSIDAD CENTRAL DE VENEZUELA ABRIL 203

2

3 ASUNTO: CONTENIDO /26 Abril. 203 Registro de Certificación del Manual Introducción. Capítulo I. Aspectos Generales del Manual.. Objetivo/Alcance..2 Hoja de Vida del Manual..3 Hoja de Participantes..4 Uso del Manual..5 Base Legal..6 Normas Generales. Capítulo II 2. Descripción de los Procedimientos 2. Apertura de Caja a través de Máquina Fiscal. 2.2 Emisión de Facturas. 2.3 Anulación de Facturas. 2.4 Emisión de Notas de Créditos por Devolución. 2.5 Cierre de Caja. Glosario de Términos

4

5 ASUNTO: INTRODUCCIÓN 3/26 Abril. 203 Actualmente, el Sistema Tributario Venezolano ha sido modernizado, con la finalidad de construir un sistema operativo y funcional tendente a realizar una efectiva labor de recaudación, del mayor número de intereses generales para atender las necesidades colectivas; las cuales con el transcurrir de los años, se han hecho más diversas y onerosas. La Administración Tributaria Nacional representada por el Servicio Nacional Integrado de Administración Aduanera y Tributaria - SENIAT, ha establecido por delegación expresa de la ley, las Normas Generales de Emisión de Facturas y otros Documentos; con el fin de mejorar y actualizar el Sistema de Facturación Venezolano. Tales documentos constituyen instrumentos de prueba de la realización de actos que corresponden al intercambio de bienes y servicios entre particulares y de los cuales en el marco del Impuesto al Valor Agregado (IVA) originan para el vendedor o prestador del servicio y su contraparte, los débitos fiscales y los créditos fiscales respectivamente, elementos técnicos para la determinación de dicho tributo. El presente Manual tiene como propósito establecer definiciones y procedimientos básicos que orienten a las Facultades y Dependencias Centrales, en la realización del proceso de Facturación. En términos conceptuales la Factura: Es aquel documento en que el vendedor o suministrador, detalla con la debida especificación, la clase y cantidad de mercancía vendida o suministrada y su precio. Constituye el más corriente medio probatorio de la celebración de un contrato mercantil. Hoy en día, la factura comercial ha obtenido importancia significativa en el ámbito del derecho tributario y pasó de ser un documento mercantil, a un medio a través del cual se contribuye con la Administración Tributaria en su gestión y recaudación de tributos. En este sentido, este Manual contiene los elementos fundamentales que permiten identificar y describir la operatividad del proceso de Facturación en la Universidad Central de Venezuela y está conformado por dos capítulos: Capítulo I. Aspectos Generales del Manual conformado por los objetivos, alcance del Manual, la base legal vigente y normas que orientan y rigen de manera general el proceso de Facturación en la Universidad Central de Venezuela. Capítulo II. Se describen los procedimientos, con sus respectivas entradas y salidas, flujogramas, formularios e instructivos, el glosario de términos, así como, también identifica los responsables de ejecutarlos de una manera clara y ajustada a las disposiciones legales internas y externas aplicables a la Universidad.

6 ASUNTO: ASPECTOS GENERALES DEL MANUAL I 4/26 Abril. 203 CAPITULO I ASPECTOS GENERALES DEL MANUAL

7 ASUNTO: ASPECTOS GENERALES DEL MANUAL/ OBJETIVOS Y ALCANCE I. 5/26 Abril. 203 OBJETIVO Establecer los lineamientos y pasos necesarios para la emisión de facturas en la Universidad Central de Venezuela, además de establecer las responsabilidades de cada uno de los integrantes que intervienen en los distintos procedimientos que se desprenden de este proceso y así procurar una gestión eficaz y efectiva del mismo. ALCANCE Está dirigido a normalizar y estandarizar las distintas actividades que se desarrollan en la Universidad Central de Venezuela, en materia de emisión de facturas, involucrando a las Facultades y Dependencias Centrales que conforman la Institución.

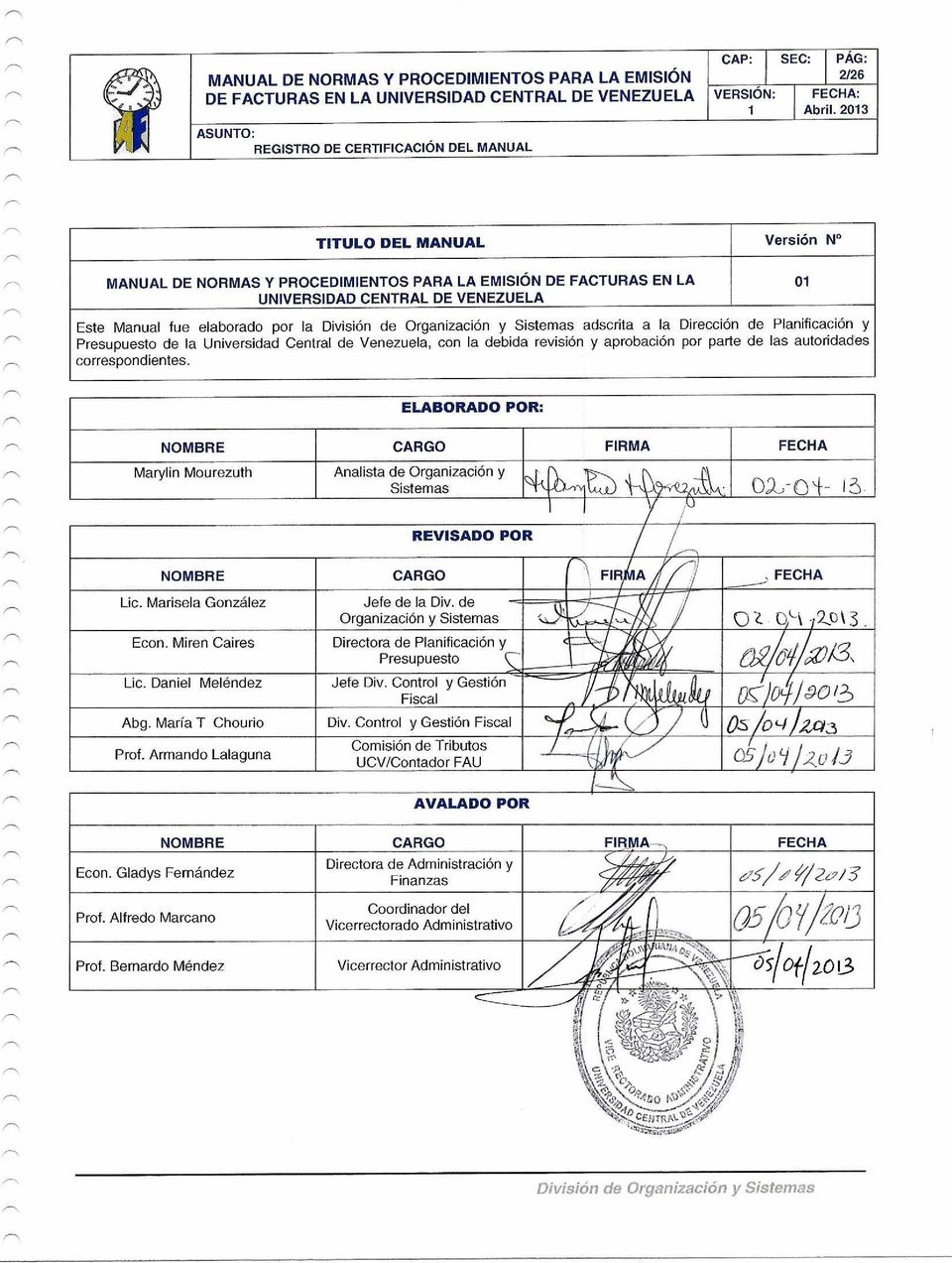

8 ASUNTO: ASPECTOS GENERALES DEL MANUAL/ HOJA DE VIDA DEL MANUAL I.2 6/26 Abril. 203 Nº VERSIÓN FECHA DE VIGENCIA RESPONSABLE ADMINISTRATIVO RESPONSABLE ACTUALIZACIÓN PRINCIPALES CAMBIOS REALIZADOS era. Abril. 203 Dirección de Administración y Finanzas División de Organización y Sistemas

9 ASUNTO: ASPECTOS GENERALES DEL MANUAL/ HOJA DE PARTICIPANTES.3 7/26 Abril. 203 NOMBRES Y APELLIDOS Daniel Melendez Maria Teresa Chourio Armando Lalaguna Carmen Salas UNIDAD DAF/División de Control y Gestión Fiscal DAF/División de Control y Gestión Fiscal Comisión de Tributos UCV/Contador FAU Departamento de Tecnologia y Servicios de Información del VRAD

10 ASUNTO: ASPECTOS GENERALES DEL MANUAL/ USO DEL MANUAL I.4 8/26 Abril. 203 Para la correcta implantación de este Manual, se debe tomar en cuenta lo siguiente:. El Manual debe estar, en forma física y electrónica a disposición de todo el personal que forme parte de las Facultades y Dependencias Centrales. 2. En la aplicación del presente Manual el cumplimiento de los procedimientos aquí descritos, recaen en las Facultades y Dependencias coordinados por la División de Control y Gestión Fiscal adscrita a la Dirección de Administración y Finanzas. 3. Cualquier cambio en el ordenamiento legal vigente, o en las políticas de la Dirección de Administración y Finanzas que en materia de procedimientos afecte la estructura del Manual, generará también un cambio en su contenido con el fin de adaptarlo a las nuevas políticas emitidas. 4. El Manual se encuentra organizado de manera tal, que el usuario pueda encontrar una información clara y precisa, tanto de las unidades que intervienen en los procedimientos como sobre las responsabilidades y acciones que deben cumplirse durante el desarrollo de los mismos. 5. Los Usuarios del Manual, deberán notificar a su supervisor inmediato las sugerencias, modificaciones o cambios que afecten el contenido del mismo, a fin de mantener su vigencia y con ello mejorar la base del conocimiento en el tiempo. 6. Este Manual está dividido en capítulos y secciones con el fin de hacer más fácil su actualización, solamente podrá ser modificado por la adscrita a la Dirección de Planificación y Presupuesto a solicitud de la Dirección de Administración y Finanzas. 7. El Manual estará a disposición de todas las Facultades y Dependencias Centrales, en el Portal de la UCV/Sobre la UCV/Manuales Administrativos de la UCV.

11 ASUNTO: ASPECTOS GENERALES DEL MANUAL/ BASE LEGAL I.5 9/26 Abril. 203 El Manual de Normas y Procedimientos para la Emisión de Facturas en la UCV, está normado por un conjunto de disposiciones legales tales como: leyes, decretos, reglamentos, providencias administrativas, resoluciones, e instructivos, los cuales deben considerarse en toda su amplitud: Constitución de la República Bolivariana de Venezuela, Enmendada. Gaceta Oficial N Extraordinaria de fecha Ley Orgánica de Procedimientos Administrativos Gaceta Oficial Nº 2.88 (Extraordinaria) de fecha Ley de Reforma parcial de la Ley Orgánica de la Administración Financiera del Sector Público, publicada en la G. O. Nº de fecha 23 de abril de Ley Orgánica de Simplificación de Trámites Administrativos Gaceta Oficial, Número 5.89 Extraordinaria, Caracas, Ley Orgánica de la Contraloría General de la República y del Sistema Nacional de Control Fiscal. Gaceta Oficial No del Ley Contra la Corrupción Gaceta Oficial Nro Extraordinaria del Código Orgánico Tributario Gaceta Oficial Nro de fecha Decreto con Rango, valor y fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nro de fecha Reglamento de la Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nro de fecha Providencia Administrativa N SNAT/20/0007 Mediante la cual se establece las Normas Generales de Emisión de Facturas y otros documentos de fecha

de fecha 0 07-98.")

12 ASUNTO: ASPECTOS GENERALES DEL MANUAL/ NORMAS GENERALES.6 0/26 Abril. 203 Con la finalidad de precisar determinados aspectos, se establecen las siguientes normas generales y particulares que rigen el proceso de Emisión de Facturas en la Universidad Central de Venezuela. El medio de emisión de facturas principal utilizado en la Universidad Central de Venezuela será a través de Máquinas Físcales, salvo las excepciones establecida en la Providencia Administrativa que rige la materia. 2. La Facultad o Dependencia Central deberá notificar a la Dirección de Administración y Finanzas/División de Control y Gestión Fiscal la incorporación de nuevas maquinas fiscales en el proceso de emisión de facturas. 3. Todas las Maquinas Fiscales existentes en las Facultades y Dependencias Centrales estarán conectadas al Sistema de Facturación UCV, autorizado por el Vicerrectorado Administrativo.

13 ASUNTO: DESCRIPCIÓN DE PROCEDIMIENTOS /26 Abril. 203 CAPITULO II DESCRIPCIÓN DE LOS PROCEDIMIENTOS

14 PROCEDIMIENTO: APERTURA DE CAJA A TRÁVES DE MAQUINA FISCAL /26 Abril. 203 OBJETIVO Ordenar de manera secuencial las actividades que se deben realizar para aperturar las máquinas fiscales a través del sistema de Facturación UCV. UNIDADES O PERSONAS INVOLUCRADAS Facultades y Dependencias Centrales. DOCUMENTOS DE REFERENCIA No aplica NORMAS ESPECÍFICAS. El jefe de Caja o el Administrador será el responsable de incorporar el nombre del cajero, en el Sistema de Facturación UCV. 2. El Cajero tendrá la responsabilidad de bloquear su caja una vez que se ausente, por cualquier motivo, de su puesto de trabajo. 3. El Departamento de Tecnología y Servicios de Información adscrito al Vicerrectorado Administrativo tendrá la responsabilidad de la configuración e instalación de las nuevas maquinas fiscales en las Facultades y Dependencias Centrales. 4. En el caso de fallas o averías de la máquina fiscal, se deberá reportar la misma ante el Departamento de Tecnología, Información y Comunicaciones o Unidad de Informática de su Facultad o Dependencia Central.

15 PROCEDIMIENTO: APERTURA DE CAJA A TRAVES DE MAQUINA FISCAL /26 Abril. 203 DESCRIPCIÓN DEL PROCEDIMIENTO FACULTAD O DEPENDENCIA CENTRAL/ CAJERO. Ejecuta la aplicación del Sistema de Facturación. 2. Selecciona la opción de apertura de caja. 3. Selecciona de la lista desplegable el nombre del cajero correspondiente. 4. Verifica que la caja se haya aperturado correctamente. 4.. En caso de no haberse aperturado correctamente; reporta la falla ante el Departamento de Tecnología, Información y Comunicaciones o Unidad de Informática de la Facultad o Dependencia Central En caso de haberse aperturado correctamente la maquina, emite a través del sistema el Ticket de apertura. 5. Archiva temporalmente el Ticket de Apertura para ser incorporado al Arqueo Diario de Caja. 6. Ingresa al sistema a través de la opción Facturar. 7. Realiza los pasos descritos en el procedimiento de Emisión de Facturas descrito en este Manual.

16 PROCEDIMIENTO: 2.. APERTURA DE CAJA 23 /0 /202 UNIDAD RESPOSABLE: DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS/DIVISIÓN DE CONTROL Y GESTIÓN FISCAL FACULTAD O DEPENDENCIA CENTRAL /CAJERO. Ejecuta la aplicación del Sistema de Facturación 2. Selecciona la opción de apertura de caja 5. Archiva temporalmente el Ticket de Apertura para ser incorporado al Arqueo Diario de Caja Ticket de Apertura 3. Selecciona de la lista desplegable el nombre del cajero correspondiente T 4. Verifica que la caja se haya aperturado correctamente 6. Ingresa al sistema a través de la opción Facturar Si Fallas? No Emisión de Factura 4.. Reporta la falla ante el Departamento de Tecnología, Información y Comunicaciones de la Facultad o Dependencia Central 4.2. Emite a través del sistema el Ticket de apertura DTIC o Departamento de Informatica Página MANUAL DE NORMAS Y PROCEDIMIENTOS DE FACTURACIÓN

17 PROCEDIMIENTO: EMISIÓN DE FACTURAS A TRAVES DE MÁQUINA FISCAL /26 Abril. 203 OBJETIVO Establecer los pasos a seguir por el cajero para la emisión de facturas reconocida como un deber formal que junto a otros controles o deberes de la misma índole, constituyen un sistema integrado destinado a coadyuvar en la tarea de recaudación que corresponde ejercer a la Administración Tributaria. UNIDADES O PERSONAS INVOLUCRADAS Facultades y Dependencias Centrales. DOCUMENTOS DE REFERENCIA No aplica NORMAS ESPECÍFICAS. El Administrador de la Facultad o Dependencia Central deberá verificar periódicamente la lista de conceptos gravables y no gravables en el Sistema de Facturación de la UCV. 2. Las Formas de pago aceptadas por la Universidad Central de Venezuela serán: efectivo, depósitos bancarios directo a cuenta, transferencia bancaria crédito (30, 60,90 dias) tarjeta de debito, tarjeta de crédito. 3. Las transferencias bancarias utilizadas como medio de pago, deberán estar conformadas por el Administrador de la Facultad o Dependencia Central. 4. La prestación de servicios o transacciones realizadas entre Facultades y/o Dependencias Centrales no podrá originar la emisión de la factura fiscal. 5. Las Facultades y Dependencias Centrales podrán emitir, en caso de ser necesario; Comprobantes no Fiscales y sólo podrán utilizarse para satisfacer necesidades internas de la Facultad o Dependencia Central. 6. En la Universidad Central de Venezuela en ningún caso podrá utilizarse el Comprobante no Fiscal como Factura. 7. La Universidad Central de Venezuela no podrá facturar las donaciones recibidas por la institución.

18 PROCEDIMIENTO: EMISIÓN DE FACTURAS A TRAVES DE MÁQUINA FISCAL /26 Abril Las Facturas sobre formatos elaborados por imprentas autorizadas por el SENIAT, sólo podrán utilizarse cuando ocurra alguna de las situaciones que se señalan a continuación: La Máquina Fiscal empleada no sea capáz de imprimir el nombre o razón social y el número de Registro Único de Información Fiscal (RIF) del adquiriente o receptor. La Máquina Fiscal se encuentre inoperante o averiada. La Máquina Fiscal no pueda emitir notas de débito y notas de crédito. El usuario realice operaciones de ventas fuera del Campus Universitario bien sea caracas, maracay o núcleos adscritos a la UCV. El usuario realice operaciones donde deba emitir, por solicitud del cliente, más de una copia de la factura. 9. Los usuarios de Máquinas Fiscales deben mantener permanentemente en el área de facturación de la Facultad o Dependencia, los formatos elaborados por imprentas autorizadas, a los fines de dar cumplimiento a lo establecido en la norma anterior.

19 PROCEDIMIENTO: EMISIÓN DE FACTURAS A TRAVES DE MÁQUINA FISCAL /26 Abril. 203 DESCRIPCIÓN DEL PROCEDIMIENTO FACULTAD O DEPENDENCIA CENTRAL /CAJERO. Recibe al usuario, para la cancelación del bien o servicio a recibir 2. Registra en el sistema los datos personales necesarios para la generación de la Factura 3. Verifica si los rubros a facturar se encuentran creados en el sistema de facturación. 3. En caso de no estar creado el rubro FACULTAD O DEPENDENCIA CENTRAL /ADMINISTRADOR 7. Conoce por parte del cajero la situación presentada en caso de no estar creado el rubro o no corresponderse el precio con el artículo. 8. Ingresa al módulo administrativo del sistema de facturación. 9. Actualiza la información correspondiente. 0. Informa al Cajero que ya fue solventada la situación y proceda según lo descrito en el paso número 4 de este procedimiento. informa al Administrador la situación presentada. 3.2 En caso de estar creado el rubro coloca los rubros a facturar. 4. Verifica precio a facturar 4. En caso de no corresponderse el precio con el rubro a facturar Informa al Administrador la situación presentada. 4.2 En caso de corresponderse el precio con el rubro a facturar indica la forma de pago y totaliza el cobro. 5. Recibe el pago por parte del usuario. 6. Genera la Factura a través del sistema.

20 PROCEDIMIENTO: 2.2. EMISIÓN DE FACTURA 23 /0 /202 UNIDAD RESPOSABLE: DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS/DIVISIÓN DE CONTROL Y GESTIÓN FISCAL FACULTAD O DEPENDENCIA CENTRAL /CAJERO FACULTAD O DEPENDENCIA CENTRAL /ADMINISTRADOR Usuario del Sistema. Recibe al usuario, para la cancelación del bien o servicio a recibir 2. Registra en el sistema los datos personales necesarios para la generación de la Factura 3. Verifica si los rubros a facturar se encuentran creados en el sistema de facturación 7. Conoce por parte del cajero la situación presentada 8. Ingresa al mòdulo administrativo del sistema de facturación SI Rubro creado? NO 9. Actualiza la información correspondiente 3.. Coloca los rubros a facturar 3.2. Informa al Administrador la situación presentada 0. Informa al Cajero que ya fue solventada la situación 4. Verifica precio a facturar 4.. Indica la forma de pago y totaliza el cobro SI Corresponde? NO 5. Recibe el pago por parte del usuario 6. Genera Factura Usuario Factura Página MANUAL DE NORMAS Y PROCEDIMIENTOS DE FACTURACIÓN

21 PROCEDIMIENTO: ANULACIÓN DE FACTURAS A TRAVES DE MAQUINA FISCAL /26 Abril. 203 OBJETIVO Describir las actividades a seguir para invalidar aquellas facturas emitidas y que requieran corrección por errores materiales ocurridos en la emisión de las mismas o por el incumplimiento de los requisitos mínimos exigidos. UNIDADES O PERSONAS INVOLUCRADAS Facultades y Dependencias Centrales. DOCUMENTOS DE REFERENCIA No aplica. NORMAS ESPECÍFICAS. Las facturas podrán ser anuladas si son emitidas el mismo día y turno. 2. Para la Anulación de Factura deberá presentarse el original de la misma, en ningún caso podrá aceptarse copia de esta. 3. El Cajero tendrá la responsabilidad de verificar que los datos presentados en la Factura a ser anulada se corresponda con los generados por el sistema de facturación ucv. 4. Para la anulación de facturas será obligatorio el uso del sello húmedo anulada en la Factura original y copia.

22 PROCEDIMIENTO: ANULACIÓN DE FACTURAS A TRAVES DE MAQUINA FISCAL /26 Abril. 203 DESCRIPCIÓN DEL PROCEDIMIENTO FACULTAD O DEPENDENCIA CENTRAL/ CAJERO. Recibe del usuario factura original a ser anulada. 2. Verifica la fecha de emisión de la Factura y la factura a través del sistema emitiendo el respectivo ticket. 5. Archiva Factura anulada y ticket a la espera del cierre de turno. 6. Realiza lo descrito en el procedimiento de Emisión de Facturas descrito en este manual. determina si es del turno correspondiente. 2. En caso de no haber sido emitida la factura en el mismo día y turno procede según lo descrito en el procedimiento Emisión de Nota de Crédito por Devolución descrito en este Manual. 2.2 En caso de haber sido la Factura el mismo día y turno Busca en el menú del Sistema la opción Anulación. 3. Indica en el sistema los datos de la factura a ser anulada. 4. Verifica los datos arrojados por el sistema con lo presentado en la Factura original recibida. 4. En caso de no corresponderse los datos de la Factura con los registrados en el sistema Devuelve al usuario indicando el motivo de la no procedencia 4.2 En caso de corresponderse los datos de la factura con los arrojados por el sistema realiza la anulación de

23 PROCEDIMIENTO: 2.3. ANULACIÓN DE FACTURA 23 /0 /202 UNIDAD RESPOSABLE: DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS/DIVISIÓN DE CONTROL Y GESTIÓN FISCAL FACULTAD O DEPENDENCIA CENTRAL /CAJERO Factura Usuario. Recibe factura original a ser anulada 2. Verifica la fecha de emisión de la Factura y determina si es del turno correspondiente SI 2. Busca en el menú del Sistema la opción Anulación Emitida el mismo turno? No Emisión de Nota de Crédito por Devolución 2.2. Indica los datos de la factura a ser anulada 3. Verifica los datos arrojados por el sistema con lo presentado en la Factura original recibida No Corresponden? Si 3. Realiza la anulación emitiendo el respectivo ticket 3. Devuelve al usuario indicando el motivo de la no procedencia Factura Ticket Usuario Emisión de Factura Página MANUAL DE NORMAS Y PROCEDIMIENTOS DE FACTURACIÓN

24 PROCEDIMIENTO: EMISIÓN DE NOTAS DE CREDITOS POR DEVOLUCIÓN /26 Abril. 203 OBJETIVO Definir las acciones que debe seguir el cajero, al momento de ser necesario la emisión de una nota de crédito por la modificación de la Factura, ya no por errores materiales contenidos en la misma, sino de la materia sustantiva que soporta dicho documento. UNIDADES O PERSONAS INVOLUCRADAS Facultades y Dependencias Centrales. DOCUMENTOS DE REFERENCIA No aplica NORMAS ESPECÍFICAS. Las Notas de Créditos serán emitidas en aquellos casos que la venta de bienes o prestación de servicio, quede sin efecto y donde la Factura se emitiera en días o turnos anteriores. 2. La Factura original será impresindible para la Emisión Notas de Créditos. 3. El Cajero no podrá emitir Notas de Créditos que generen reintegros de dinero. 4. El Administrador de la Facultad o Dependencia tendrá la responsabilidad de emitir Notas de Créditos que generen reintegros de dinero. 5. La Nota de Crédito debera permanecer como soporte al Cierre Diario de Caja en aquellos casos que la devolución se realice en efectivo. 6. Serán procedentes los reintegros por notas de créditos por facturas emitidas en el mismo mes de solicitud de reintegro. 7. El administrador responsable del Libro de Ventas deberá registrar la disminución producto del reintegro por Nota de Crédito. 8. El Cajero deberá conservar las Notas de Créditos emitidas y la Factura anulada.

25 PROCEDIMIENTO: EMISIÓN DE NOTAS DE CREDITOS POR DEVOLUCIÓN /26 Abril Para la anulación de facturas será obligatorio el uso del sello húmedo anulada en la Factura original y copia.

26 PROCEDIMIENTO: EMISIÓN DE NOTAS DE CREDITOS POR DEVOLUCIÓN /26 Abril. 203 DESCRIPCIÓN DEL PROCEDIMIENTO FACULTAD O DEPENDENCIA CENTRAL/ CAJERO. Recibe del usuario factura original a ser anulada. 2. Constata que la factura fue emitida en otro día o turno. 3. Comprueba que la nota de crédito no genera factura realiza a través del sistema de facturación la anulación de la factura. 6. Emite el ticket de anulación respectivo. 7. Genera la nota de crédito por devolución a través del sistema de facturación. 8. Emite nueva factura, indicando como forma de pago la nota de crédito y número de factura. reintegro de dinero. 3. En caso de generar reintegro de dinero, envía al Administrador de la Facultad o Dependencia la factura a ser anulada. 3.2 En caso de no generar reintegro de dinero, busca en el menú del Sistema la opción Nota de Crédito por Devolución. 4. Indica los datos de la factura a ser anulada. FACULTAD O DEPENDENCIA CENTRAL / ADMINISTRADOR 9. Recibe del cajero la factura original a ser anulada en los casos que la nota de crédito genere reintegro de dinero. 0. Elabora memorando justificando la elaboración de cheque de reintegro.. Emite Solicitud de Cheque por reintegro y anexa factura y memorando. 5. Verifica los datos arrojados por el sistema con lo presentado en la Factura original recibida. 5. En caso de no corresponderse los datos del sistema con lo de la factura devuelve al usuario indicando el motivo de la no procedencia. 5.2 En caso de corresponderse los datos del sistema con los de la

27 PROCEDIMIENTO: 2.4. EMISIÓN DE NOTA DE CREDITO 23 /0 /202 UNIDAD RESPOSABLE: DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS/DIVISIÓN DE CONTROL Y GESTIÓN FISCAL FACULTAD O DEPENDENCIA CENTRAL /CAJERO FACULTAD O DEPENDENCIA CENTRAL /ADMINISTRADOR Anulación de Factura 8. Recibe la Factura a ser anulada. Verifica si la nota de crédito no genera reintegro de dinero 9. Elabora memorando justificando la elaboración de cheques No 2. Busca en el menú del Sistema la opción Nota de Crédito por Devolución Genera reintegro? SI 7. Envía al Administrador la Factura original a ser anulada 0. Emite Solicitud de Cheque por reintegro y anexa factura y memorando 3. Indica los datos de la factura a ser anulada 4. Verifica los datos arrojados por el sistema con lo presentado en la Factura original recibida No Corresponden? Si 4.2. Realiza la anulación emitiendo el respectivo ticket 5. Genera la Nota de Crédito por Devolución Elaboración de Cheque Factura Memorando 4.. Devuelve la Factura al usuario indicando el motivo de la no procedencia 6. Emite nueva Factura, indicando como forma de pago la Nota de Crédito y numero de factura Usuario Factura Ticket Emisión de Factura En espera del cierre de caja Página MANUAL DE NORMAS Y PROCEDIMIENTOS DE FACTURACIÓN

28 PROCEDIMIENTO: CIERRE DE CAJA /26 Abril. 203 OBJETIVO Establecer las acciones que ejecute el cajero para efectuar el cierre diario de las cajas de acuerdo a lo dispuesto por el sistema de facturación. UNIDADES O PERSONAS INVOLUCRADAS Facultades y Dependencias Centrales. DOCUMENTOS DE REFERENCIA No aplica NORMAS ESPECÍFICAS. El cierre diario de caja deberá efectuarse al final de la jornada de cada responsable de caja. 2. El responsable de caja efectuará el conteo exhaustivo de los montos en bolívares de cada uno de los instrumentos de pago recibidos. 3. El monto del Reporte de Ingresos Diarios deberá ser igual al monto reflejado en los instrumentos de pagos. 4. El cajero deberá efectuar un arqueo diario en conjunto con su supervisor inmediato.

29 PROCEDIMIENTO: CIERRE DE CAJA /26 Abril. 203 DESCRIPCIÓN DEL PROCEDIMIENTO FACULTAD O DEPENDENCIA CENTRAL/ CAJERO. Realiza el conteo del efectivo, reporte de tarjeta de débito, recibos de tarjetas de créditos, comprobantes de depósitos bancarios recibidos, comprobantes de transferencias bancarias, comprobante de retenciones de terceros y cheques. 2. Obtiene el total del ingreso recaudado. 3. Genera a través del sistema de facturación el Detalle de Forma de Pago. 4. Genera a través del sistema el Reporte Ingresos Diarios y anexa documentos soportes. 5. Realiza el cuadre de la caja verificando el total del Reporte Ingresos Diarios con el Arqueo de Caja. 6. Verifica la existencia de diferencias en el cuadre de la caja. 6. En caso de existir diferencias revisa exhaustivamente para precisar las mismas, y determina si pueden ser solventadas En caso de no poder corregir la inconsistencia, realiza el registro correspondiente por faltante o sobrante en el detalle de forma de pago y procede según lo descrito en el paso número 7 de este procedimiento. 6.2 En caso de no existir diferencias, genera a través del sistema de facturación el cierre de caja. 7. Verifica si es cierre de turno o cierre diario de caja. 7. En caso de ser cierre de turno, genera a través del sistema de facturación el comprobante de cierre de turno. 7.. Archiva en espera del cierre diario de caja el comprobante de cierre de turno y anexos. 7.2 En caso de ser cierre diario de la caja, realiza el cierre de la caja y obtiene el comprobante de cierre diario de caja a través del sistema Emite a través del sistema Reporte Z y entrega al administrador Reporte Z y los soportes del mismo. 6.. En caso de poder corregir las diferencias; realiza la corrección y procede según lo descrito en el paso 6 de este procedimiento.

30 PROCEDIMIENTO: CIERRE DE CAJA /26 Abril. 203 FACULTAD O DEPENDENCIA CENTRAL/ ADMINISTRADOR 8. Recibe del cajero el Reporte Z y los soportes del mismo. 9. Realiza el arqueo del dinero y documentos. 9. En caso de no estar conforme, devuelve al cajero para que ubique las diferencias; procede según lo descrito en el paso número 5 de este procedimiento. 9.2 En caso de estar conforme, realiza el depósito bancario respectivo. 0. Envía a Contabilidad los documentos soportes y comprobante del depósito bancario efectuado.

31 PROCEDIMIENTO: 2.5. CIERRE DE CAJA 23 /0 /202 UNIDAD RESPOSABLE: DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS/DIVISIÓN DE CONTROL Y GESTIÓN FISCAL FACULTAD O DEPENDENCIA CENTRAL /CAJERO. Realiza el conteo del efectivo, reporte de tarjeta de debito, recibos de tarjetas de créditos, comprobantes de depósitos bancarios recibidos, comprobantes de transferencias bancarias, comprobante de retenciones de terceros y cheques SI Existen diferencias? NO 2. Obtiene el total del ingreso recaudado 6. Revisa exhaustivamente para precisar las diferencias 7. Genera cierre de caja SI NO SI NO Puede corregir? Cierre de turno? 3. Genera a través del sistema el Detalle de Forma de Pago Detalle de Forma de Pago 6.. Verifica nuevamente los montos 6.2. Realiza el registro correspondiente por faltante o sobrante en el Detalle de Forma de Pago 7.. Genera Comprobante de Cierre de Turno 7.2. Realiza el cierre diario de la caja y genera Comprobante de Cierre de Caja 4. Genera Reporte Ingresos Diarios y anexa documentos soportes 8. Emite Reporte Z y entrega al Administrador o Jefe de Caja Ingresos Diarios 7.. Archiva Comprobante de Cierre de Turno y anexos en espera del Cierre Diario de Caja Reporte Z 5. Realiza el cuadre de la caja verificando el total del Reporte Ingresos Diarios con el Arqueo de Caja V:P 2 P:0 Apertura de Caja Soportes C:P 2 P:9 Página MANUAL DE NORMAS Y PROCEDIMIENTOS DE FACTURACIÓN

32 PROCEDIMIENTO: 2.5. CIERRE DE CAJA 23 /0 /202 UNIDAD RESPOSABLE: DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS/DIVISIÓN DE CONTROL Y GESTIÓN FISCAL FACULTAD O DEPENDENCIA CENTRAL /ADMINISTRADOR V:P P:8 Reporte Z Soportes 9. Recibe Reporte Z por parte del cajero y soportes 0. Realza arqueo del dinero y documentos NO Conforme? SI 0.. Devuelve al Cajero para que ubique las diferencias 0.2. Realiza deposito bancario respectivo C:P P5. Envía a Contabilidad los documentos soportes y comprobante del deposito bancario efectuado Soportes Comprobante MANUAL DE NORMAS Y PROCEDIMIENTOS DE FACTURACIÓN Contabilidad Página 2

33 ASUNTO: GLOSARIO DE TERMINOS 25/26 Abril. 203 A los efectos de facilitar la comprensión del presente Manual, a continuación se explica la terminología utilizada en él; no se persigue Hecho Imponible: Acontecimiento previsto por la Ley que origina el nacimiento de la obligación tributaria. establecer definiciones que coincidan con las generalmente aceptadas, sino uniformar su uso e implantación del mismo: Impuesto: El impuesto es una parte proporcional de la riqueza de los particulares deducido por la autoridad pública, a fin de proveer a aquella parte Acto Administrativo: Manifestación de voluntad por medio de la cual los órganos administrativos de los gastos de utilidad general que no cubren las rentas patrimoniales realizan sus funciones creando, modificando o extinguiendo derechos u obligaciones. IVA: Impuesto al Valor Agregado, impuesto que grava la enajenación de bienes muebles, la Beneficiario: Persona física o jurídica que tiene derecho a percibir ciertas prestaciones económicas o al reconocimiento de ciertos derechos en función de un contrato suscrito. prestación de servicio aplicable en todo el territorio nacional, que deberán pagar las personas naturales y jurídicas, las comunidades, las sociedades irregulares o de hecho, los consorcios y demás entes y que realicen las actividades definidas como Bien de Consumo: Bien que es comprado y hechos imponibles. utilizado directamente por el usuario final sin necesidad de transformación y que se desgasta de una sola vez o en un corto período de tiempo. Nota de Débito: Es un documento emitido por una empresa para un cliente en la cual se notifica que se ha hecho un cobro en la cuenta del cliente. En la Contribuyente: Persona natural o jurídica a quien la ley impone el pago de un tributo. nota de débito se señala el concepto y el monto a cobrar. Se trata de un documento meramente informativo el cual indica que se incrementa el Factura: Es aquel documento en que el vendedor o monto de la deuda. suministrador detalla, con la debida especificación, la clase y cantidad de mercancía vendida o suministrada y su precio. Constituye el más corriente medio probatorio de la celebración de un contrato mercantil. Nota de Crédito: Es el documento en el cual el comerciante envía a su cliente, con el objeto de comunicar la acreditación en su cuenta una determinada cantidad, por el motivo expresado en la misma. Algunos casos en que se emplea: roturas de mercaderías vendidas, rebajas de precios,

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA EL CONTROL DE ACTIVOS FIJOS

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN N DE ADMINISTRACIÓN N Y FINANZAS PARA EL CONTROL DE ACTIVOS FIJOS MARZO 2009 División n de Organización n y Sistemas ASUNTO: PARA

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN N DE ADMINISTRACIÓN N Y FINANZAS PARA EL CONTROL DE ACTIVOS FIJOS MARZO 2009 División n de Organización n y Sistemas ASUNTO: PARA

Fecha: 02/08/2012 Página 1 12

PROCEDIMIENTOS 1 12 PROCEDIMIENTOS DEL FONDO DE GASTOS DE VIAJES, Y PROCEDIMIENTOS 2 12 INTRODUCCION El propósito del presente Manual, es definir las Políticas, Normas y Procedimientos para el Control

PROCEDIMIENTOS 1 12 PROCEDIMIENTOS DEL FONDO DE GASTOS DE VIAJES, Y PROCEDIMIENTOS 2 12 INTRODUCCION El propósito del presente Manual, es definir las Políticas, Normas y Procedimientos para el Control

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

Venezolana de Alimentos LA CASA S.A.

Venezolana de Alimentos LA CASA S.A. Contenido MANUAL DE NORMAS Y MANUAL DE NORMAS Y Venezolana de Alimentos LA CASA S.A. Contenido 1) Objetivo de Manual 2) Alcance y Unidades Involucradas 3) Normas Generales

Venezolana de Alimentos LA CASA S.A. Contenido MANUAL DE NORMAS Y MANUAL DE NORMAS Y Venezolana de Alimentos LA CASA S.A. Contenido 1) Objetivo de Manual 2) Alcance y Unidades Involucradas 3) Normas Generales

34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

Hoja: 1 de 19 34.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE INGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 19 1.0 Propósito. 1.1 Incorporar al registro contable del Patrimonio de la Beneficencia

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de48 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción del Ingreso por la Caja Principal de la Universidad Simón Bolívar. Éste constituye un instrumento idóneo para suministrar

1 de48 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción del Ingreso por la Caja Principal de la Universidad Simón Bolívar. Éste constituye un instrumento idóneo para suministrar

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REGLAMENTO ASISTENTE I CAJAS

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

PROCEDIMIENTO DECLARACIONES TRIBUTARIAS

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 30 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Ejecución Presupuestaria de la Universidad Simón Bolívar, realizada por las distintas Unidades Administrativas que conforman

1 de 30 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Ejecución Presupuestaria de la Universidad Simón Bolívar, realizada por las distintas Unidades Administrativas que conforman

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

1 de 23 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Emisión de Transferencias, Notas de Débitos y Cheques utilizados como instrumentos de pago o de transferencia de dinero entre

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE NORMAS Y PROCEDIMIENTOS DE LOS PAGOS DE LOS SERVICIOS DE SENCAMER

MANUAL DE NORMAS Y PROCEDIMIENTOS DE LOS PAGOS DE LOS SERVICIOS DEL SERVICIO AUTONOMO NACIONAL DE NORMALIZACIÓN, CALIDAD, METROLOGÍA Y REGLAMENTOS TÉCNICOS SENCAMER. Pág: 1 de 28 Pág: 2 de 28 INDICE Pág.

MANUAL DE NORMAS Y PROCEDIMIENTOS DE LOS PAGOS DE LOS SERVICIOS DEL SERVICIO AUTONOMO NACIONAL DE NORMALIZACIÓN, CALIDAD, METROLOGÍA Y REGLAMENTOS TÉCNICOS SENCAMER. Pág: 1 de 28 Pág: 2 de 28 INDICE Pág.

NORMA TÉCNICA No. 11

SINDICATURA MUNICIPAL DIRECCIÓN DE NORMATIVIDAD NORMA TÉCNICA No. 11 PRÉSTAMOS A PERSONAL 1 CONTENIDO Antecedentes...3 Marco legal...4 Objetivos...5 Dependencias y su área de aplicación....6 Descripción

SINDICATURA MUNICIPAL DIRECCIÓN DE NORMATIVIDAD NORMA TÉCNICA No. 11 PRÉSTAMOS A PERSONAL 1 CONTENIDO Antecedentes...3 Marco legal...4 Objetivos...5 Dependencias y su área de aplicación....6 Descripción

FECHA: 01 DE NOVIEMBRE DE 2013. Planeación

Página 1 de 19 FECHA: 01 DE NOVIEMBRE DE 2013 Aprobó elaboración o modificación Revisión técnica Firma: Nombre: Dairo Giraldo Velásquez Cargo: Financiero Firma: Nombre: Juan Pablo Contreras Lizarazo Cargo:

Página 1 de 19 FECHA: 01 DE NOVIEMBRE DE 2013 Aprobó elaboración o modificación Revisión técnica Firma: Nombre: Dairo Giraldo Velásquez Cargo: Financiero Firma: Nombre: Juan Pablo Contreras Lizarazo Cargo:

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 12 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Entrega de Cheques generados como instrumento de pago para la cancelación de las deudas contraidas por las distintas Unidades

1 de 12 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Entrega de Cheques generados como instrumento de pago para la cancelación de las deudas contraidas por las distintas Unidades

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA DISTRIBUCIÓN ADMINISTRATIVA DEL PRESUPUESTO DE GASTOS DE LA UNIVERSIDAD DE ORIENTE

UNIVERSIDAD DE ORIENTE VICERRECTORADO ADMINISTRATIVO MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA DISTRIBUCIÓN ADMINISTRATIVA DEL DE LA UNIVERSIDAD DE ORIENTE ENERO 2009 VERSIÓN 1.0 VIGENCIA Y APROBACIÓN

UNIVERSIDAD DE ORIENTE VICERRECTORADO ADMINISTRATIVO MANUAL DE NORMAS Y PROCEDIMIENTOS PARA LA DISTRIBUCIÓN ADMINISTRATIVA DEL DE LA UNIVERSIDAD DE ORIENTE ENERO 2009 VERSIÓN 1.0 VIGENCIA Y APROBACIÓN

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

PROCEDIMIENTO PARA EL MANEJO DE ANTICIPOS

1. OBJETIVO Página 1 de 5 Establecer las actividades para el manejo de los recursos entregados como anticipos a los empleados y contratistas de ENVIASEO para la adquisición de bienes, servicios, gastos

1. OBJETIVO Página 1 de 5 Establecer las actividades para el manejo de los recursos entregados como anticipos a los empleados y contratistas de ENVIASEO para la adquisición de bienes, servicios, gastos

CREACIÒN Y ADMINISTRACIÒN DE LA CAJA MENOR

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

POLÍTICA PARA LA ADMINISTRACIÓN DE FONDOS FIJOS

POLÍTICA PARA LA ADMINISTRACIÓN DE FONDOS FIJOS Código: M-DGF-CGDF-03 Fecha de emisión: Enero 2010 Revisión: 01 Redactó Revisó Aprobó C.P. Aureliano Martínez Castillo C.P. Elsy del C. Mezo Palma C.P. Mercedes

POLÍTICA PARA LA ADMINISTRACIÓN DE FONDOS FIJOS Código: M-DGF-CGDF-03 Fecha de emisión: Enero 2010 Revisión: 01 Redactó Revisó Aprobó C.P. Aureliano Martínez Castillo C.P. Elsy del C. Mezo Palma C.P. Mercedes

PROCEDIMIENTOS CONTABLES DE EGRESOS

PROCEDIMIENTOS DE EGRESOS 141 1. Procedimiento: Cálculo, registro de las Vacaciones y Bono Vacacional. Objetivo: Describir las actividades correspondientes en el proceso de cálculo de las Vacaciones y

PROCEDIMIENTOS DE EGRESOS 141 1. Procedimiento: Cálculo, registro de las Vacaciones y Bono Vacacional. Objetivo: Describir las actividades correspondientes en el proceso de cálculo de las Vacaciones y

PROCEDIMIENTOS CONTABLES

Nº Página PROCEDIMIENTOS COORDINACIÓN DE FINANZAS Y CONTABILIDAD 130 CAPITULO VIII DESCRIPCIÓN DE LOS PROCEDIMIENTOS DE FUNDACITE Mérida. Contenido Pág. PROCEDIMIENTOS DE INGRESOS 1. Registro de los ingresos

Nº Página PROCEDIMIENTOS COORDINACIÓN DE FINANZAS Y CONTABILIDAD 130 CAPITULO VIII DESCRIPCIÓN DE LOS PROCEDIMIENTOS DE FUNDACITE Mérida. Contenido Pág. PROCEDIMIENTOS DE INGRESOS 1. Registro de los ingresos

MANUAL DE NORMAS Y PROCEDIMIENTOS DE RETENCIÓN DE IMPUESTOS UCV

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS MANUAL DE NORMAS Y PROCEDIMIENTOS DE RETENCIÓN DE IMPUESTOS UCV ABRIL 200 División de Orga niza ción

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS MANUAL DE NORMAS Y PROCEDIMIENTOS DE RETENCIÓN DE IMPUESTOS UCV ABRIL 200 División de Orga niza ción

PROCEDIMIENTO SOLICITUD Y APROBACIÓN DE CRÉDITO ICETEX

Revisó: Jefe División Financiera Jefe Sección de Aprobó: Rector Página 1 de 9 Fecha de aprobación: Diciembre 04 de 2007 Resolución No. 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse

Revisó: Jefe División Financiera Jefe Sección de Aprobó: Rector Página 1 de 9 Fecha de aprobación: Diciembre 04 de 2007 Resolución No. 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse

VERSIÓN 1 INGRESOS Y EGRESOS

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

IGP BANCARIAS CONCILIACIONES IGP-PG.15 CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/07 INGRESOS Y EGRESOS RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 6 de 37 IGP PROCESO DE

MANUAL ADMINISTRATIVO PARA USO DEL FONDO DE CAJA CHICA DE LA AMSCLAE.

MANUAL ADMINISTRATIVO PARA USO DEL FONDO DE CAJA CHICA DE LA AMSCLAE. -AMSCLAE- CAPÍTULO I DISPOSICIONES GENERALES Artículo 1. Objeto. El presente Manual Administrativo tiene como fin normar el uso de

MANUAL ADMINISTRATIVO PARA USO DEL FONDO DE CAJA CHICA DE LA AMSCLAE. -AMSCLAE- CAPÍTULO I DISPOSICIONES GENERALES Artículo 1. Objeto. El presente Manual Administrativo tiene como fin normar el uso de

Instructivo de Caja. Instructivo de Caja. Cargo Fecha Firma. Elaborado/ Actualizado por: Jefe de Tesorería 14/05/2015.

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

Procedimiento de devolución de dineros pagados concepto de Derechos de Registros Públicos

Página 1 de 7 1. OBJETIVO Documentar el procedimiento para la devolución de dineros pagados por por parte de los usuarios externos de la Cámara de Comercio de Montería. 2. ALCANCE Aplica desde la presentación

Página 1 de 7 1. OBJETIVO Documentar el procedimiento para la devolución de dineros pagados por por parte de los usuarios externos de la Cámara de Comercio de Montería. 2. ALCANCE Aplica desde la presentación

GESTIÓN FINANCIERA Y CONTABLE MANEJO DE CAJAS MENORES

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

MANUAL DE NORMAS Y PROCEDIMIENTOS DEL FONDO FIJO DE CAJA CHICA

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS MANUAL DE NORMAS Y PROCEDIMIENTOS DEL FEBRERO 20 División de Orga niza ción y Sistema s ASUNTO: CONTENIDO

UNIVERSIDAD CENTRAL DE VENEZUELA VICERRECTORADO ADMINISTRATIVO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS MANUAL DE NORMAS Y PROCEDIMIENTOS DEL FEBRERO 20 División de Orga niza ción y Sistema s ASUNTO: CONTENIDO

GESTIÓN FINANCIERA TRAMITE FINANCIERO PARA PAGO DE CUENTAS Y NOMINA

CÓDIGO: AP-FIN-PR-01 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 10 1. OBJETIVO Tramitar y efectuar el pago oportuno, con documento soporte válido legalmente elaborado por otra instancia, de los compromisos

CÓDIGO: AP-FIN-PR-01 VERSIÓN: 5 VIGENCIA: 2013 Página 1 de 10 1. OBJETIVO Tramitar y efectuar el pago oportuno, con documento soporte válido legalmente elaborado por otra instancia, de los compromisos

Procedimiento para el cobro de muestras y análisis clínicos de usuarios y derechohabientes de la UADY

Página: 1 de 14 1.-OBJETIVO Realizar el cobro de los Usuarios y Derechohabientes de la UADY que acuden a la Facultad de Química para realizar análisis clínicos. 2.- ALCANCE A todos los usuarios y Derechohabientes

Página: 1 de 14 1.-OBJETIVO Realizar el cobro de los Usuarios y Derechohabientes de la UADY que acuden a la Facultad de Química para realizar análisis clínicos. 2.- ALCANCE A todos los usuarios y Derechohabientes

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 11 35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 11 1.0 Propósito 1.1 Control y registro contable de la documentación comprobatoria y

Hoja: 1 de 11 35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 11 1.0 Propósito 1.1 Control y registro contable de la documentación comprobatoria y

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS DEL AYUNTAMIENTO DE MURCIA

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

PROCEDIMIENTO ADMINISTRACIÓN CAJA MENOR

PROCESO: GESTION FINANCIERA SUBPROCESO: ACTIVIDAD : MENOR CÓDIGO: VERSIÓN: 1.0 Tabla de Contenido 1. OBJETIVO... 3 2. ALCANCE... 3 3. GLOSARIO Y/O ABREVIATURAS... 3 4. GENERALIDADES... 4 4.1. Normas de

PROCESO: GESTION FINANCIERA SUBPROCESO: ACTIVIDAD : MENOR CÓDIGO: VERSIÓN: 1.0 Tabla de Contenido 1. OBJETIVO... 3 2. ALCANCE... 3 3. GLOSARIO Y/O ABREVIATURAS... 3 4. GENERALIDADES... 4 4.1. Normas de

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

SOLICITUD DE DESARROLLO Y ACTUALIZACIÓN DE APLICACIONES G OBIERNO D E L A CIUDAD DE BUENOS AIRES

G OBIERNO D E L A CIUDAD DE BUENOS AIRES D irección General Adjunta de Sistemas Infor máticos SOLICITUD DE DESARROLLO Y ACTUALIZACIÓN DE APLICACIONES Página 1 de 16 Fecha de creación: 25/02/2009 Tabla

G OBIERNO D E L A CIUDAD DE BUENOS AIRES D irección General Adjunta de Sistemas Infor máticos SOLICITUD DE DESARROLLO Y ACTUALIZACIÓN DE APLICACIONES Página 1 de 16 Fecha de creación: 25/02/2009 Tabla

CIRCULAR No. 05 DE 2006

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

Preguntas más frecuentes para el pago electrónico e5cinco

Preguntas más frecuentes para el pago electrónico e5cinco 1. Qué es el esquema e5cinco? E5cinco es un proyecto implementado por el Servicio de Administración Tributaria (SAT) y la Secretaría de la Función

Preguntas más frecuentes para el pago electrónico e5cinco 1. Qué es el esquema e5cinco? E5cinco es un proyecto implementado por el Servicio de Administración Tributaria (SAT) y la Secretaría de la Función

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

DATOS DEL/ DE LA REPRESENTANTE

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

PROCEDIMIENTO INGRESOS POR CAJA

Revisó: Jefe División Financiera Jefe Sección de Tesorería Profesional Planeación Aprobó: Rector Página 1 de 11 Fecha de aprobación: Diciembre 04 de 2007 Resolución N 1858 OBJETIVO ALCANCE Describir las

Revisó: Jefe División Financiera Jefe Sección de Tesorería Profesional Planeación Aprobó: Rector Página 1 de 11 Fecha de aprobación: Diciembre 04 de 2007 Resolución N 1858 OBJETIVO ALCANCE Describir las

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA REGLAMENTO DE CAJA CHICA ADMINSITRACIÓN CENTRAL, ÓRGANOS ADSCRITOS Y CONSEJOS REGIONALES CAPÍTULO I ARTICULO. 1º: Disposiciones generales: Este reglamento tiene

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

SISTEMA INTEGRADO DE INFORMACION FINANCIERA SIIF NACION. CIRCULAR EXTERNA No. 043 COORDINADORES, DELEGADOS Y USUARIOS DEL SIIF NACION

Ministerio de Hacienda y Crédito Público República de Colombia SISTEMA INTEGRADO DE INFORMACION FINANCIERA SIIF NACION CIRCULAR EXTERNA No. 043 2.0.0.1 Bogotá D. C., Julio 29 de 2011 PARA: COORDINADORES,

Ministerio de Hacienda y Crédito Público República de Colombia SISTEMA INTEGRADO DE INFORMACION FINANCIERA SIIF NACION CIRCULAR EXTERNA No. 043 2.0.0.1 Bogotá D. C., Julio 29 de 2011 PARA: COORDINADORES,

Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios.

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) Por el cual se reglamenta el artículo 51 de la Ley 1480 de 2011, sobre reversión del pago EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) Por el cual se reglamenta el artículo 51 de la Ley 1480 de 2011, sobre reversión del pago EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

Normativa mercantil y fiscal que regula los instrumentos financieros

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

Universidad Tecnológica de Panamá Secretaría General Manual de Procedimientos

1 Introducción: Este procedimiento se refiere a los trámites que realiza para la adquisición de bienes y servicios de acuerdo a los requerimientos de la Dirección Nacional de Proveeduría y Compras, Vicerrectoría

1 Introducción: Este procedimiento se refiere a los trámites que realiza para la adquisición de bienes y servicios de acuerdo a los requerimientos de la Dirección Nacional de Proveeduría y Compras, Vicerrectoría

INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR

INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR Página 1 de 6 INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR Página 2 de 6 1. INFORMACIÓN GENERAL DEL INSTRUCTIVO OBJETIVO: Realizar

INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR Página 1 de 6 INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR INSTRUCTIVO: EFECTUAR GIROS AL EXTERIOR Página 2 de 6 1. INFORMACIÓN GENERAL DEL INSTRUCTIVO OBJETIVO: Realizar

MANUAL DE PROCEDIMIENTOS DE LA DIRECCION FINANCIERA

Código: MP TES DF Hoja: Página 1 de 20 DIRECCION Revisión: 00 Fecha de actualización: 31/08/2010 DE LA DIRECCION ÍNDICE 1. Introducción 3 Pág. 2. Marco Jurídico 5 3. Políticas y Lineamientos Generales

Código: MP TES DF Hoja: Página 1 de 20 DIRECCION Revisión: 00 Fecha de actualización: 31/08/2010 DE LA DIRECCION ÍNDICE 1. Introducción 3 Pág. 2. Marco Jurídico 5 3. Políticas y Lineamientos Generales

SOLICITUD DE ORDEN DE PAGO

I N S T R U C T I V O SOLICITUD DE ORDEN DE PAGO INTRODUCCIÓN La tarea de elaborar el Instructivo se considera como una función necesaria para mantener informado al personal de la U.C.S.G, cuyo fin es

I N S T R U C T I V O SOLICITUD DE ORDEN DE PAGO INTRODUCCIÓN La tarea de elaborar el Instructivo se considera como una función necesaria para mantener informado al personal de la U.C.S.G, cuyo fin es

Manual de Procedimientos del Área de Almacén

Auditoría Superior del Estado de San Luis Potosí Manual de Procedimientos del Área de Almacén Página 1 de 22 Directorio C.P.C. Héctor Vicente Mayorga Delgado Auditor Superior del Estado de San Luis Potosí

Auditoría Superior del Estado de San Luis Potosí Manual de Procedimientos del Área de Almacén Página 1 de 22 Directorio C.P.C. Héctor Vicente Mayorga Delgado Auditor Superior del Estado de San Luis Potosí

SISTEMA DE INTEGRADO DE GESTION GAL P 003 PROCESO ADMINISTRACION Y LOGISTICA VERSIÓN 0 MANEJO DE CAJA MENOR

PAGINA 1 de 7 PROCEDIMIENTO PARA Elaboró: Revisó: Aprobó: FIRMADO EL ORIGINAL Fabián Tovar Ladino Coordinador HSEQ FIRMADO EL ORIGINAL Nelson Sterling Cuellar Director Administrativo y Logístico FIRMADO

PAGINA 1 de 7 PROCEDIMIENTO PARA Elaboró: Revisó: Aprobó: FIRMADO EL ORIGINAL Fabián Tovar Ladino Coordinador HSEQ FIRMADO EL ORIGINAL Nelson Sterling Cuellar Director Administrativo y Logístico FIRMADO

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO. Que documentación hay que presentar junto con la solicitud?

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

AG ELECTRÓNICA S.A. DE C.V.

MANEJO DE EFECTIVO Página 1 de 12 Emitido por: Áreas de aplicación Coordinación de Mejora Continua Ventas y Desarrollo de Nuevos Negocios. Distribución Cajeros Áreas de recepción de documentación Contenido

MANEJO DE EFECTIVO Página 1 de 12 Emitido por: Áreas de aplicación Coordinación de Mejora Continua Ventas y Desarrollo de Nuevos Negocios. Distribución Cajeros Áreas de recepción de documentación Contenido

Co ntenido INTRODUCCIÓN ASPECTOS GENERALES BASE LEGAL. Capítulo III. NORMAS 3.1 GENERALES 8 3.2 ESPECÍFICAS 8

Contenido Co ntenido Capítulo I. Capítulo II. INTRODUCCIÓN ASPECTOS GENERALES 1.1 OBJETIVOS DEL MANUAL PARA EL REGISTRO DE CONSTITUCIÓN DE FONDOS 4 1.2 ASPECTOS CONCEPTUALES BÁSICOS 4 1.3 INTERRELACION

Contenido Co ntenido Capítulo I. Capítulo II. INTRODUCCIÓN ASPECTOS GENERALES 1.1 OBJETIVOS DEL MANUAL PARA EL REGISTRO DE CONSTITUCIÓN DE FONDOS 4 1.2 ASPECTOS CONCEPTUALES BÁSICOS 4 1.3 INTERRELACION

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

UNIVERSIDAD DE JAÉN Servicio de Gestión Académica. Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC

Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC PROCEDIMIENTO EN LA GESTIÓN DE LAS DEVOLUCIONES El sistema generará recibos negativos sobre la base de los importes

Nuevo proceso en la tramitación de las devoluciones de precios públicos a través de UXXI-AC PROCEDIMIENTO EN LA GESTIÓN DE LAS DEVOLUCIONES El sistema generará recibos negativos sobre la base de los importes

EJECUCION ADMINISTRATIVA DEL FONDO EN ANTICIPO

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº. 1838, Ordinaria, celebrada el día treinta de enero del año dos mil ocho, en uso de las atribuciones

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº. 1838, Ordinaria, celebrada el día treinta de enero del año dos mil ocho, en uso de las atribuciones

La Analista de la Sección de Pagos del Departamento de Egresos deberá:

Página: 1 de 8 PROCEDIMIENTO: Pago a Terceros OBJETIVO: Cumplir oportunamente con las obligaciones que se tienen con los derechohabientes, proveedores y prestadores de servicios en general, mediante el

Página: 1 de 8 PROCEDIMIENTO: Pago a Terceros OBJETIVO: Cumplir oportunamente con las obligaciones que se tienen con los derechohabientes, proveedores y prestadores de servicios en general, mediante el

PROCEDIMIENTO DE COMPRAS Y ALMACEN

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO Contenido 1. Qué es Factura expedida por canales electrónicos? 2. Cuáles son los

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO Contenido 1. Qué es Factura expedida por canales electrónicos? 2. Cuáles son los

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Bicentenario de la Independencia Nacional 1811 2011 RESOLUCIÓN Nº 627.-

-1- Asunción, 28 de Octubre de 2010.- VISTO: CONSIDERANDO: La nota DC-186/10 presentada por el Departamento de Contabilidad por la cual solicita la creación de divisiones dentro del Departamento de Contabilidad,

-1- Asunción, 28 de Octubre de 2010.- VISTO: CONSIDERANDO: La nota DC-186/10 presentada por el Departamento de Contabilidad por la cual solicita la creación de divisiones dentro del Departamento de Contabilidad,

CONTROL DE DOCUMENTOS

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

División de Gestión Financiera Conciliaciones bancarias y saldos de tesorería y contabilidad

Código: PA-GA-5.2-PR-1 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 11 1. PROCESO/ SUB PROCESO RELACIONADO Gestión Administrativa Gestión Financiera 2. RESPONSABLE(S): Universitario 3. OBJETIVO:

Código: PA-GA-5.2-PR-1 Versión: 4 Fecha de actualización: 04-09-2015 Página 1 de 11 1. PROCESO/ SUB PROCESO RELACIONADO Gestión Administrativa Gestión Financiera 2. RESPONSABLE(S): Universitario 3. OBJETIVO:

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

División de Gestión Financiera Egresos por devoluciones y descuentos

Código: PA-GA-5.2-PR-5 Versión: 3 Fecha de actualización:04-09-205 Página de 9. PROCESO/SUBPROCESO RELACIONADO: 2. RESPONSABLE(S): Gestión Administrativa/Gestión Financiera (Tesorero), (Contador), (Presupuesto).

Código: PA-GA-5.2-PR-5 Versión: 3 Fecha de actualización:04-09-205 Página de 9. PROCESO/SUBPROCESO RELACIONADO: 2. RESPONSABLE(S): Gestión Administrativa/Gestión Financiera (Tesorero), (Contador), (Presupuesto).

Bienes De Capital-Bonos. Manual usuario contadores. Manual usuario contadores. Versión: 1.1 1 de 19

Bienes De Capital-Bonos 1 de 19 Introducción El presente Manual de Usuario tiene como objetivo detallar la metodología para la utilización del Sistema de Certificación de Comprobantes de la Secretaría

Bienes De Capital-Bonos 1 de 19 Introducción El presente Manual de Usuario tiene como objetivo detallar la metodología para la utilización del Sistema de Certificación de Comprobantes de la Secretaría

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

MEMORANDUM URUGUAY NUEVO REGIMEN DE DOCUMENTACIÓN: LA FACTURA ELECTRÓNICA Y BENEFICIOS FISCALES ASOCIADOS Nuestro equipo de GTS URUGUAY analiza la nueva normativa relativa al nuevo régimen de documentación

C O N T E N I D O. 1. Propósito... 2. 2. Alcance... 2. 3. Responsabilidad y autoridad... 2. 4. Normatividad aplicable... 3. 5. Políticas...

C O N T E N I D O 1. Propósito... 2 2. Alcance... 2 3. Responsabilidad y autoridad... 2 4. Normatividad aplicable... 3 5. Políticas... 4 6. Diagrama de bloque del procedimiento... 5 7. Glosario... 10 8.

C O N T E N I D O 1. Propósito... 2 2. Alcance... 2 3. Responsabilidad y autoridad... 2 4. Normatividad aplicable... 3 5. Políticas... 4 6. Diagrama de bloque del procedimiento... 5 7. Glosario... 10 8.

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT)-ADUANA PRINCIPAL DE LA GUAIRA (APLG) SEGUIMIENTO A LA ACCIÓN CORRECTIVA La Gerencia

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT)-ADUANA PRINCIPAL DE LA GUAIRA (APLG) SEGUIMIENTO A LA ACCIÓN CORRECTIVA La Gerencia

MANUAL DE PROCEDIMIENTOS ARCHIVO GENERAL

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas Coordinación de Normatividad y Desarrollo Administrativo ARCHIVO GENERAL TOLUCA DE LERDO, MÉXICO 16 DE JULIO DE 2007. PODER

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas Coordinación de Normatividad y Desarrollo Administrativo ARCHIVO GENERAL TOLUCA DE LERDO, MÉXICO 16 DE JULIO DE 2007. PODER

POLÍTICA DE USO Y MANEJO DE CAJA CHICA

POLÍTICA DE USO Y MANEJO DE CAJA CHICA Documento Número: ST-Pl-FIN-001 Revisión: 1.0 Fecha de Publicación: 21-06-2006 Fecha última revisión: 21-06-2006 Este documento ha sido generado para uso exclusivo

POLÍTICA DE USO Y MANEJO DE CAJA CHICA Documento Número: ST-Pl-FIN-001 Revisión: 1.0 Fecha de Publicación: 21-06-2006 Fecha última revisión: 21-06-2006 Este documento ha sido generado para uso exclusivo

CODIFICACION DE REGULACIONES DEL BANCO CENTRAL DEL ECUADOR LIBRO I POLITICA MONETARIA - CREDITICIA TÍTULO OCTAVO: SISTEMA NACIONAL DE PAGOS

CODIFICACION DE REGULACIONES DEL BANCO CENTRAL DEL ECUADOR LIBRO I POLITICA MONETARIA - CREDITICIA TÍTULO OCTAVO: SISTEMA NACIONAL DE PAGOS CAPÍTULO IX. DEL SISTEMA DE COBROS INTERBANCARIOS Sección I Definición