El Fraude y el Error

|

|

|

- Carmen Salazar Ortiz

- hace 7 años

- Vistas:

Transcripción

1 El Fraude y el Error

2 Según la BRIDEC, el número de investigaciones por estafa y fraude ya se acerca al total del año pasado, por lo que este año los ilícitos aumentarán en un 25% 2 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

3 El problema del fraude El fraude es un problema grave que cuesta a las empresas y a sus accionistas varios millones de dólares cada año y que no tiene fronteras geográficas. Presupuestos Objetivos 3 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

4 El problema del fraude Cuando una organización descubre un fraude: Generalmente el dinero o los activos ya no están y las probabilidades de recuperarlos son pocas. Y no es el único costo financiero, la investigación de un fraude es costosa y lleva tiempo. Hay otros costos: probabilidad de un grave perjuicio para la imagen, reputación interna y externa, credibilidad, los que incluso pueden afectar la capacidad de la empresa para seguir operando. 80% Fraude 10% 10% Y también hay que considerar que un fraude puede afectar a terceros relacionados, como clientes, proveedores, bancos, otros acreedores e incluso el fisco. Definitivamente, prevenir el fraude, es mucho más económico y fácil que, detectarlo e intentar recuperar posteriormente las pérdidas. 4 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

5 Concepto de fraude Es un engaño hacia un tercero, abuso de confianza, dolo, simulación, etc. Se refiere al acto intencional de la Administración, personal o terceros, que da como resultado una representación equivocada de los estados financieros, pudiendo implicar: Manipulación, falsificación o alteración de registros o documentos. Malversación de activos. Supresión u omisión de los efectos de ciertas transacciones en los registros o documentos. Registro de transacciones sin sustancia o respaldo. Mala aplicación de políticas contables. 5 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

6 Análisis de 959 casos ocurridos entre 2006 y Anualmente las empresas pierden US$ 994 mil millones por estos ilícitos, alrededor de 7% de sus ingresos anuales. La pérdida promedio alcanza a US$ 175 mil ($96 millones). Aunque en más de un cuarto de los fraudes investigados por ACFE las pérdidas superaron el millón de dólares.

7 Tipos de fraude Los siguientes son los métodos más comunes que utilizan los empleados para cometer fraudes y actos ilegales: Corrupción Sustracción de Activos Estados Fraudulentos 7 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

8 Tipos de Fraude 8 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

9 Tipos de Fraude 9 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

10 How Occupational Fraud is Committed Dentro de la clasificación según tipo de fraude, es la Sustracción de Activos la que se presenta en un mayor número de casos, mientras que son los Reportes Fraudulentos los que tienen la pérdida media más alta

11 Detection of Fraud Schemes

12 Detecting Fraud Committed by Owners and Executives

13 Detection Methods by Organization Type

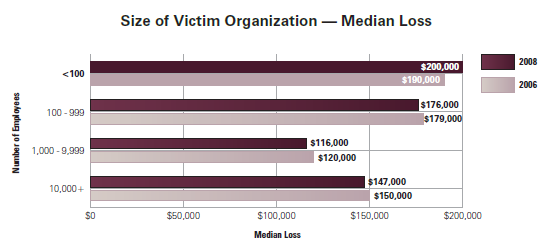

14 Size of Organizations

15 Victim Organizations - Industry En este estudio, la Administración Pública ocupa la segunda mayoría en el numero de casos de fraude presentados. Mientras que la pérdida media en esta misma industria está dentro de las más bajas.

16 Impact of Collusion

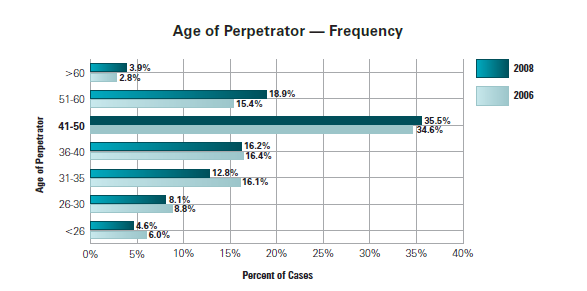

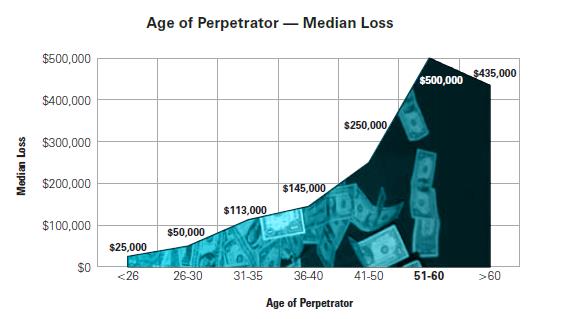

17 Perpetrator s Age

18 Tenure of Perpetrator

19 Position of Perpetrator

20 Scheme Type by Position

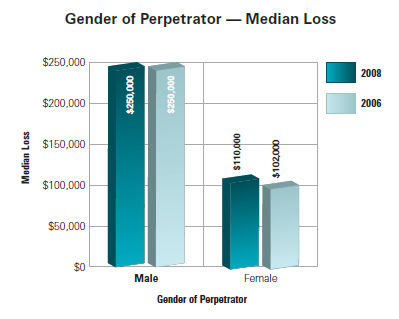

21 Perpetrator s Gender

22 Education of Perpetrator

23 En Chile millones es el perjuicio promedio estimado para los fraudes cometidos por Directores y Gerentes en Chile. 17% de los casos emitieron señales claras de que estaba ocurriendo una irregularidad antes de que el fraude fuese detectado. 6 meses demoran en promedio los fraudes en ser descubiertos. 55% de los casos detectados en el país en 2008 fueron denunciados _ Fuente: El Mercurio 23 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

24 Análisis de la teoría del triángulo del fraude Porqué los empleados cometen fraude? La mayor parte de las personas que cometen fraude no son criminales profesionales. La gran mayoría son empleados de confianza que no tiene ningún historial criminal y que no se consideran asi mismo como violadores de la ley. Así que la pregunta es cuáles son los factores que causan que estas personas, de otra manera normales y respetuosas de la ley, cometan un fraude? Según el Modelo desarrollado por el Doctor Donald Cressey, Criminólogo, la respuesta del porqué los empleados cometen fraude, se basa en el TRIANGULO DEL FRAUDE 24 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

25 Triángulo del fraude Es el proceso por el cual una persona que comete fraude legitima o justifica su acción. Este incluye una actitud o sentimiento de derecho y creencia que la cía. puede soportarlo. Por ejemplo, un actor puede racionalizar un robo diciendo que la cía. gana millones y no le importará perder sólo una pequeña porción, y yo realmente necesito el dinero o alterando los números nadie va a ser despedido. Cómo identificar los fraudes? Las presiones pueden ser reales o percibidas. Las presiones son creadas por circunstancias en las cuales el actor es sujeto o se percibe a sí mismo como sujeto de fraude (e.j. presiones financieras por causas personales, presiones del mercado para cumplir con los objetivos). También hay incentivos que aumentan la probabilidad de fraude (e.j. estructura de comisiones gerencial basada en el cumplimiento de objetivos financieros) Racionalización/ Actitud Qué tipo de fraude es más probable en las distintas áreas? Dónde puede ocurrir el fraude? Quién tiene la habilidad para cometer fraude? De qué manera es más probable que ocurra? Las oportunidades para cometer fraudes se manifiestan de diversas maneras. Si los controles internos sobre los reportes financieros y los activos son débiles, aumentará la probabilidad de que se cometan fraudes. La falta de percepción del control y los castigos, incentivan comportamientos que pueden derivar en fraudes. Oportunidad 25 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

26 Triángulo del fraude Presiones Actitud/Racionalización Oportunidad Incapacidad para pagar las cuentas propias Adicción a las drogas y a las apuestas. Necesidad de alcanzar utilidades para conservar la confianza del inversionista Necesidad de alcanzar metas de productividad en el trabajo Deseos de símbolos de posición tales como una casa grande, un mejor auto Solo estaba tomando prestado el dinero Yo tenía derecho al dinero Tuve que robar para llevar dinero a mi familia Me pagan menos de lo que valía el trabajo Mi jefe es deshonesto con otros y merecía un castigo Emisión de cheques a la orden Inadecuada segregación funcional Falta de arqueos Sistema contable que permita crear, modificar y eliminar voucher contables en cualquier momento Que no exista un registro de usuarios o perfiles, ni reporte de modificaciones y eliminaciones de transacciones contables (logs de auditoría) Presión Actitud Triángulo del Fraude Oportunidad 26 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

27 Indicadores de Fraude Personal Comerciales Estilo administrativo autocrático Incompatibilidad entre personalidad y posición Comportamientos inusuales Actos ilegales Estilos de vidas costosos Vacaciones no tomadas Personal de baja calidad Moral baja Alta rotación Compensación vinculada al rendimiento Estructurales Estrategia comercial pobremente definida Utilidades por encima del promedio de la industria Desajuste entre el crecimiento y el desarrollo de los sistemas Reputación pobre Problemas de liquidez Culturales Resultados a cualquier costo Bajo compromiso frente al control Ausencia de código de ética Obediencia incuestionable del personal Estructuras complejas Sitios remotos mal supervisados Varias firmas de auditores 27 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

28 Aplicación de la Teoría del Triángulo del Fraude ZZZZ BEST Company ZZZZ BEST Company Barry Minkow Costo para los inversionistas, se estima en US$100 millones 28 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

29 1. De acuerdo a los tipos de Fraudes revisados en la presentación Qué tipo de Fraude se presencia en este caso? 2. Cuáles son las motivaciones que existieron para realizar este fraude? 3. Qué actitudes observamos entre el dueño de ZZZZ Best con los auditores? 4. Identifique algunos ejemplos de los elementos de Fraude 5. Qué síntomas de la empresa ZZZZ Best podrían haber advertido a los auditores de la presencia de algún tipo de fraude? 29 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

30 Presiones Actitud/Racionalización Oportunidad Presión Actitud Triángulo del Fraude Oportunidad 30 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

31 Modelo Integral de la Gestión de Riesgo de Fraude Identificación de los factores o elementos que puedan dar origen a un fraude y los riesgos que conlleva el fraude Evaluaciones del Riesgo de Fraude Tono de la Alta Gerencia Código de Conducta Canal Ético Monitoreo de la eficacia del programa y controles antifraude Actividades de Monitoreo Compartir Información y Comunicar CPAF Controles y Programa Antifraude Creación de un Ambiente de Control Actividades de Control Antifraude Modelo de Control Interno Comunicación efectiva del programa y controles antifraude Relación o mapeo de los riesgos de fraude identificados con las actividades de control 31 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

32 Modelo Integral de la Gestión de Riesgo de Fraude Programa Anti-Fraude Cuatro componentes claves para un programa Anti-Fraude: 1. Evaluación formal del riesgo de fraude: El objetivo de cualquier evaluación formal y sistemática del riesgo de fraude es evaluar los factores de riesgo, detectar posibles artimañas y escenarios de fraude, y priorizar riesgos de fraude identificados. La evaluación del riesgo de fraude debe incluir a los que están a cargo del proceso del negocio o a los que tienen conocimientos, control o influencia significativos sobre las actividades desarrolladas dentro de un proceso o ciclo significativo del negocio. 32 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

33 Modelo Integral de la Gestión de Riesgo de Fraude Programa Anti-Fraude Cuatro componentes claves para un programa Anti-Fraude: 2. Un programa de denuncias anónimas: Las iniciativas sobre denuncias anónimas deben ser muy resueltas (no basta con un número de teléfono donde dar información o con una grabadora). Las empresas deben demostrar la eficacia de su programa de denuncias anónimas en términos de educación y capacitación de los empleados, facilidad de uso, control y seguimiento. Las empresas que quieran ir más allá del mero cumplimiento de este requisito pueden ampliar el acceso a estas denuncias a los proveedores, clientes y agentes, señalándoles que pueden informar actividades inapropiadas. 33 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

34 Modelo Integral de la Gestión de Riesgo de Fraude Programa Anti-Fraude Cuatro componentes claves para un programa Anti-Fraude: 3. Un código de conducta / política anti-fraude: Al preparar un código de conducta, es conveniente que las empresas se preocupen de: El código de conducta o de ética de una empresa es muchas veces la primera línea de comunicación relativa a su filosofía sobre la prevención del fraude, y por lo tanto se considera obligatorio para crear un ambiente fuerte de control interno (y para prevenir el fraude). No basta con tener un buen código de conducta, La gente debe entenderlo, aceptarlo y utilizarlo 34 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

35 Modelo Integral de la Gestión de Riesgo de Fraude Programa Anti-Fraude Cuatro componentes claves para un programa Anti-Fraude: 4. El comité de auditoría y el directorio deben supervisar: el comité de auditoría desempeña un papel importante garantizando que los controles internos se apliquen en las áreas de riesgo y estén funcionando tal como fueron diseñados El comité de auditoría también debe asegurar que la empresa haya implementado un programa eficaz de cumplimiento ético, el cual debe revisar periódicamente 35 El Fraude y la Corrupción, riesgos siempre presentes: Una mirada a sus causas.

Lista de chequeo de buenas prácticas administrativas

Lista de chequeo de buenas prácticas administrativas www.auditool.org 1/09/2009 LISTA DE CHEQUEO DE BUENAS PRÁCTICAS ADMINISTRATIVAS "NO ES NECESARIO QUE REINVENTEMOS LA RUEDA Esta lista de chequeo está

Lista de chequeo de buenas prácticas administrativas www.auditool.org 1/09/2009 LISTA DE CHEQUEO DE BUENAS PRÁCTICAS ADMINISTRATIVAS "NO ES NECESARIO QUE REINVENTEMOS LA RUEDA Esta lista de chequeo está

Identificación, prevención y respuesta al fraude. Octubre 2010

Identificación, prevención y respuesta al fraude. Octubre 2010 1 Como se define el fraude?. 2 Definición Distorsiones provocadas intencionalmente en el registro de las operaciones y por lo tanto en la

Identificación, prevención y respuesta al fraude. Octubre 2010 1 Como se define el fraude?. 2 Definición Distorsiones provocadas intencionalmente en el registro de las operaciones y por lo tanto en la

JORNADAS DE ÉTICA Y TRANSPARENCIA

JORNADAS DE ÉTICA Y TRANSPARENCIA Administración del Riesgo de Fraude FORENSIC SERVICES Administración del Riesgo de Fraude El costo del Fraude Estadísticas y el perfil del defraudador Factores que contribuyen

JORNADAS DE ÉTICA Y TRANSPARENCIA Administración del Riesgo de Fraude FORENSIC SERVICES Administración del Riesgo de Fraude El costo del Fraude Estadísticas y el perfil del defraudador Factores que contribuyen

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING. Omar Maguiña Rivero

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING 1 OBJETIVOS ESPECIFICOS Explicar la importancia de seguir un proceso adecuado de marketing internacional. 2 CONTENIDOS 1. Estructura Organizacional y

ORGANIZACIÓN, IMPLEMENTACIÓN Y CONTROL DE MARKETING 1 OBJETIVOS ESPECIFICOS Explicar la importancia de seguir un proceso adecuado de marketing internacional. 2 CONTENIDOS 1. Estructura Organizacional y

MATAFUEGOS DRAGO- DISTRIBUIDORA SAN MARTIN Notas de interés CC:

MATAFUEGOS DRAGO- DISTRIBUIDORA SAN MARTIN 4752-0841 4755-4702 DISTRIBUIDORA SAN MARTIN MATAFUEGOS DRAGO Notas de interés Para: SR/S. CLIENTES- De: MATAFUEGOS DRAGODSM Fax: Páginas: Teléfono: Fecha: 26/08/2011

MATAFUEGOS DRAGO- DISTRIBUIDORA SAN MARTIN 4752-0841 4755-4702 DISTRIBUIDORA SAN MARTIN MATAFUEGOS DRAGO Notas de interés Para: SR/S. CLIENTES- De: MATAFUEGOS DRAGODSM Fax: Páginas: Teléfono: Fecha: 26/08/2011

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

INDICADORES PARA UNA GESTIÓN HUMANA DE EXCELENCIA. Conferencia Indicadores para una Gestión Humana de Excelencia

INDICADORES PARA UNA GESTIÓN HUMANA DE EXCELENCIA Conferencia Indicadores para una Gestión Humana de Excelencia PRAXIS CALIDAD DE GESTIÓN SAC José Antonio Villagra Villanueva INDICADORES PARA UNA GESTIÓN

INDICADORES PARA UNA GESTIÓN HUMANA DE EXCELENCIA Conferencia Indicadores para una Gestión Humana de Excelencia PRAXIS CALIDAD DE GESTIÓN SAC José Antonio Villagra Villanueva INDICADORES PARA UNA GESTIÓN

Sistema de Gestión Ambiental ISO Luis Antonio González Mendoza Luis E. Rodríguez Gómez

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

Norma ISO 9001:2000. Espacio empresarial Ltda.

Norma ISO 9001:2000 Espacio empresarial Ltda.. Principios Fundamentales de la Gestión de Calidad 8 Principios Principio 1: organización orientada al cliente Estudiar y comprender las necesidades (requisitos)

Norma ISO 9001:2000 Espacio empresarial Ltda.. Principios Fundamentales de la Gestión de Calidad 8 Principios Principio 1: organización orientada al cliente Estudiar y comprender las necesidades (requisitos)

MARIA. -Plan de Estudios- Doctorado en Marketing

MARIA -Plan de Estudios- en Marketing CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación

MARIA -Plan de Estudios- en Marketing CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I.

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

Canal de Denuncias Línea Ética para Empresas

Canal de Denuncias Línea Ética para Empresas Expositor: Andrés Riportella Socio SMS San Martín Suarez y Asociados 10 de noviembre de 2015 1 SMS Argentina Copyright www.sms.com.ar Copyright Canal de Denuncia

Canal de Denuncias Línea Ética para Empresas Expositor: Andrés Riportella Socio SMS San Martín Suarez y Asociados 10 de noviembre de 2015 1 SMS Argentina Copyright www.sms.com.ar Copyright Canal de Denuncia

NORMA INTERNACIONAL DE AUDITORÍA 320

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA DE LA AUDITORÍA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA DE LA AUDITORÍA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

Procedimiento de Revisión por la Dirección del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid, 23/02/2016

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

CONVERSATORIO No. 30. NICC-1 Norma Internacional de Control de Calidad 1. Moderador: Luis Armando Leal. Relator: Dra. Maribel Albarracín

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

Acciones Correctivas y Preventivas

1 de 5 I. OBJETIVO Establecer los lineamientos para determinar y aplicar acciones correctivas (AC) y preventivas (AP), derivadas de desviaciones al Sistema de Calidad y Ambiental, reclamaciones o áreas

1 de 5 I. OBJETIVO Establecer los lineamientos para determinar y aplicar acciones correctivas (AC) y preventivas (AP), derivadas de desviaciones al Sistema de Calidad y Ambiental, reclamaciones o áreas

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

República de Honduras Ministerio de la Presidencia. Evaluación y Gestión de Riesgos Institucionales

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

Cambio Organizacional. Prof. Andrea G. Rivero

Cambio Organizacional Prof. Andrea G. Rivero Qué es el cambio? El cambio organizacional es cualquier alteración de los recursos humanos, los procesos, la estructura o la tecnología. Fuerzas externas Competencia

Cambio Organizacional Prof. Andrea G. Rivero Qué es el cambio? El cambio organizacional es cualquier alteración de los recursos humanos, los procesos, la estructura o la tecnología. Fuerzas externas Competencia

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

Anuncios del Director General Serie: 1

CIRCULAR NÚM. 627 Anuncios del Director General Serie: 1 Distribución A 1 19.09.2007 Política antifraude Introducción 1. Se espera que todos los funcionarios de la OIT actúen de manera manifiesta de acuerdo

CIRCULAR NÚM. 627 Anuncios del Director General Serie: 1 Distribución A 1 19.09.2007 Política antifraude Introducción 1. Se espera que todos los funcionarios de la OIT actúen de manera manifiesta de acuerdo

Ética en la gestión del negocio

Ética en la gestión del negocio La experiencia de CEMEX 1 Introducción Principales mitos y percepciones Definición de actuación ética: un punto de partida común. 2 El Código de Etica Antecedentes: lo que

Ética en la gestión del negocio La experiencia de CEMEX 1 Introducción Principales mitos y percepciones Definición de actuación ética: un punto de partida común. 2 El Código de Etica Antecedentes: lo que

libreriadelagestion.com

Contents 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2... 3 4. CONDICIONES GENERALES... 3 4.1 Descripción de actividades... 3 4.1.1 Identificar necesidades de capacitación y/ formación... 3 4.1.2

Contents 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2... 3 4. CONDICIONES GENERALES... 3 4.1 Descripción de actividades... 3 4.1.1 Identificar necesidades de capacitación y/ formación... 3 4.1.2

Alberto Navarro Gerente de Riesgos Junio Copyright 2010 Deloitte & Touche, S.A.

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

Elaboró: Francisco Restrepo Escobar

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

METODOLOGÍA PARA LA INVESTIGACIÓN DE ACCIDENTES DE TRABAJO

DE ACCIDENTES DE ACCIDENTES DE PÁGINA: 1 de 5 1. INTRODUCCIÓN La investigación de accidentes de trabajo permite a la Entidad desarrollar acciones reactivas que tienen como propósito identificar y analizar

DE ACCIDENTES DE ACCIDENTES DE PÁGINA: 1 de 5 1. INTRODUCCIÓN La investigación de accidentes de trabajo permite a la Entidad desarrollar acciones reactivas que tienen como propósito identificar y analizar

LEVANTAMIENTO DE PROCEDIMIENTOS. Nombre del proceso origen: MEJORA CONTINUA Nombre del procedimiento: ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA

Página de 7 OBJETIVO Este procedimiento define el conjunto de acciones o actividades para identificar, analizar y eliminar las causas de las no conformidades reales y potenciales al igual que las oportunidades

Página de 7 OBJETIVO Este procedimiento define el conjunto de acciones o actividades para identificar, analizar y eliminar las causas de las no conformidades reales y potenciales al igual que las oportunidades

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011 Agenda Qué es ser un empresario formal? Beneficios de la formalización empresarial Mecanismos y programas de apoyo para la empresa formal.

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011 Agenda Qué es ser un empresario formal? Beneficios de la formalización empresarial Mecanismos y programas de apoyo para la empresa formal.

ADMINISTRACIÓN DE RECURSOS HUMANOS INDUCCIÓN CAPACITACIÓN Y ADMINISTRACIÓN DEL CAMBIO

ADMINISTRACIÓN DE RECURSOS HUMANOS INDUCCIÓN CAPACITACIÓN Y ADMINISTRACIÓN DEL CAMBIO INDUCCIÓN Socialización: Proceso gradual que implica inculcar en todos los empleados las actitudes, los criterios,

ADMINISTRACIÓN DE RECURSOS HUMANOS INDUCCIÓN CAPACITACIÓN Y ADMINISTRACIÓN DEL CAMBIO INDUCCIÓN Socialización: Proceso gradual que implica inculcar en todos los empleados las actitudes, los criterios,

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

MENCION: AUDITORIA Y CONTROL

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS (PROMACCOF) PLAN DE ESTUDIOS MENCION: AUDITORIA Y CONTROL

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS (PROMACCOF) PLAN DE ESTUDIOS MENCION: AUDITORIA Y CONTROL

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO FACILITADOR: JENITH E. LINARES GALVAN AIRM (International Risk Management) by ALARYS. AML/CA (Anti-Money Laundering Certified Associate )

SISTEMA ANTI-FRAUDE EN EL MARCO DEL SISTEMA DE CONTROL INTERNO FACILITADOR: JENITH E. LINARES GALVAN AIRM (International Risk Management) by ALARYS. AML/CA (Anti-Money Laundering Certified Associate )

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

'Identifique sus riesgos, implemente la prevención', Fernando Niño

'Identifique sus riesgos, implemente la prevención', Fernando Niño 2016-06-27 El exdirector de la UIAF Fernando Niño insta a las empresas a trabajar más en prevención de delitos financieros: Estamos llegando

'Identifique sus riesgos, implemente la prevención', Fernando Niño 2016-06-27 El exdirector de la UIAF Fernando Niño insta a las empresas a trabajar más en prevención de delitos financieros: Estamos llegando

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

INFORME DEL COMITÉ DE AUDITORÍA SOBRE LA INDEPENDENCIA DE LOS AUDITORES DURANTE EL EJERCICIO 2015 I. INTRODUCCIÓN El Comité de Auditoría de, S.A. (en adelante, "" o la Sociedad ) en su sesión celebrada

GUÍA DE RESPONSABILIDAD SOCIAL Y GENERACIÓN DE VALOR COMPARTIDO GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA DE RESPONSABILIDAD SOCIAL Y GENERACIÓN DE VALOR COMPARTIDO GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Contenidos 1. Introducción 2. Consideraciones claves 3. Elementos básicos 1 1. Introducción

GUÍA DE RESPONSABILIDAD SOCIAL Y GENERACIÓN DE VALOR COMPARTIDO GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Contenidos 1. Introducción 2. Consideraciones claves 3. Elementos básicos 1 1. Introducción

VENTAJAS COMPETITIVAS DE LA INSCRIPCIÓN EN EL REGISTRO EMAS

VENTAJAS COMPETITIVAS DE LA INSCRIPCIÓN EN EL REGISTRO EMAS Mª Dolores Carrasco López, Responsable de Medio Ambiente de COFRUTOS, S.A. SISTEMA DE GESTIÓN MEDIOAMBIENTAL Existen diversas definiciones de

VENTAJAS COMPETITIVAS DE LA INSCRIPCIÓN EN EL REGISTRO EMAS Mª Dolores Carrasco López, Responsable de Medio Ambiente de COFRUTOS, S.A. SISTEMA DE GESTIÓN MEDIOAMBIENTAL Existen diversas definiciones de

Seminario Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero.

Seminario Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero. Temario 1. Descripción de Operación Sospechosa 2. Señales de Alerta 3. Tipologías Internacionales 4. Reportes Recibidos

Seminario Claves para proteger a los usuarios de Zonas Francas del Lavado de Dinero. Temario 1. Descripción de Operación Sospechosa 2. Señales de Alerta 3. Tipologías Internacionales 4. Reportes Recibidos

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

AUDITORIA Y CONTABILIDAD FORENSE

AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana NIA

AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana NIA

HOSPITAL SAN BLAS II NIVEL SISTEMA DE GESTIÓN DE LA CALIDAD

1. APROBACIÓN Realizado por: NOMBRE CARGO FECHA FIRMA Yer Orlando Monsalve Ospina Gestor de Calidad/Planeación 11/11/2008 Revisado por: Maritza Neira Anzola Asesora Planeación y Sistemas 12/11/2008 Aprobado

1. APROBACIÓN Realizado por: NOMBRE CARGO FECHA FIRMA Yer Orlando Monsalve Ospina Gestor de Calidad/Planeación 11/11/2008 Revisado por: Maritza Neira Anzola Asesora Planeación y Sistemas 12/11/2008 Aprobado

NORMA INTERNACIONAL DE AUDITORÍA 600. USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO. Párrafos Introducción...

CONTENIDO. Párrafos Introducción...") NORMA INTERNACIONAL DE AUDITORÍA 600 USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO Párrafos Introducción... 1-5 Aceptación corno auditor principal... 6 Los procedimientos del

NORMA INTERNACIONAL DE AUDITORÍA 600 USO DEL TRABAJO DE OTRO AUDITOR (Esta declaración está en vigor) CONTENIDO Párrafos Introducción... 1-5 Aceptación corno auditor principal... 6 Los procedimientos del

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS.

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS. TEMA 1: ESTADOS FINANCIEROS CONTENIDO: Objetivos, clasificación. Estados financieros básicos y secundarios; normales y especiales, estáticos y dinámicos,

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS. TEMA 1: ESTADOS FINANCIEROS CONTENIDO: Objetivos, clasificación. Estados financieros básicos y secundarios; normales y especiales, estáticos y dinámicos,

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A.

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A. FEBRERO 2010 1 CONTENIDO ARTÍCULO 1.- Objetivo...3 ARTÍCULO 2.- Composición del Comité...3 ARTÍCULO

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A. FEBRERO 2010 1 CONTENIDO ARTÍCULO 1.- Objetivo...3 ARTÍCULO 2.- Composición del Comité...3 ARTÍCULO

Información Cualitativa Sistema Remuneraciones

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

EVOLUCIÓN DE LA SINIESTRALIDAD LABORAL Y CRECIMIENTO ECONÓMICO. SITUACIÓN ACTUAL DE LA PREVENCIÓN DE RIESGOS

EVOLUCIÓN DE LA SINIESTRALIDAD LABORAL Y CRECIMIENTO ECONÓMICO. SITUACIÓN ACTUAL DE LA PREVENCIÓN DE RIESGOS IMPORTANCIA DE LA NECESARIA CONFIABILIDAD EN LA CORRELACIÓN ENTRE LAS BUENAS PRÁCTICAS DE CALIDAD

EVOLUCIÓN DE LA SINIESTRALIDAD LABORAL Y CRECIMIENTO ECONÓMICO. SITUACIÓN ACTUAL DE LA PREVENCIÓN DE RIESGOS IMPORTANCIA DE LA NECESARIA CONFIABILIDAD EN LA CORRELACIÓN ENTRE LAS BUENAS PRÁCTICAS DE CALIDAD

SAS 99 CONSIDERACIONES DE FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS

SAS 99 CONSIDERACIONES DE FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS FRAUDE: CONSIDERACIONES A TENER PRESENTE EN LAS AUDITORAS SAS 99 (2002) 2 FRAUDES, ERRORES Y ACTOS ILEGALES SON DIFERENTES? 3 El

SAS 99 CONSIDERACIONES DE FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS FRAUDE: CONSIDERACIONES A TENER PRESENTE EN LAS AUDITORAS SAS 99 (2002) 2 FRAUDES, ERRORES Y ACTOS ILEGALES SON DIFERENTES? 3 El

GUIA ANALISIS INTERNO

GUIA ANALISIS INTERNO ANÁLISIS INTERNO 1. Diseño de la guía para el diagnóstico interno: Se formula una guía de preguntas o indicadores que pueda ser estandarizada para realizar el diagnóstico de las fortalezas

GUIA ANALISIS INTERNO ANÁLISIS INTERNO 1. Diseño de la guía para el diagnóstico interno: Se formula una guía de preguntas o indicadores que pueda ser estandarizada para realizar el diagnóstico de las fortalezas

OBJETIVO ESPECIFICO. Identificar peligros asociados a cada fase o etapa del trabajo y la posterior evaluación de los riesgos.

ANALISIS DE RIESGO OBJETIVO ESPECIFICO Identificar peligros asociados a cada fase o etapa del trabajo y la posterior evaluación de los riesgos. ADMINISTRACIÓN DEL RIESGO = PREVENCIÓN CONTROL DE ACCIDENTES/

ANALISIS DE RIESGO OBJETIVO ESPECIFICO Identificar peligros asociados a cada fase o etapa del trabajo y la posterior evaluación de los riesgos. ADMINISTRACIÓN DEL RIESGO = PREVENCIÓN CONTROL DE ACCIDENTES/

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD. No. 6 REVELACIÓN DE POLÍTICAS CONTABLES

DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD No. 6 REVELACIÓN DE POLÍTICAS CONTABLES REVELACIÓN DE P0LITICAS CONTABLES GENERADORES DE CONFIANZA!!! 1 INTRODUCCION En la Publicación Técnica N. 1, Normas de

DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD No. 6 REVELACIÓN DE POLÍTICAS CONTABLES REVELACIÓN DE P0LITICAS CONTABLES GENERADORES DE CONFIANZA!!! 1 INTRODUCCION En la Publicación Técnica N. 1, Normas de

N633 ADMINISTRACIÓN BANCARIA

DES: Económico Administrativo Programa(s) Educativo(s): LAF Tipo de materia: Específica Obligatoria Clave de la materia: N633 Semestre: 6 Semestre Área en plan de estudios: Formación Específica UNIVERSIDAD

DES: Económico Administrativo Programa(s) Educativo(s): LAF Tipo de materia: Específica Obligatoria Clave de la materia: N633 Semestre: 6 Semestre Área en plan de estudios: Formación Específica UNIVERSIDAD

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

Cumbre de Compensaciones Uruguay. La Comunicación en la administración de las Compensaciones Total Compensation Statements (TCS)

") Cumbre de Compensaciones Uruguay La Comunicación en la administración de las Compensaciones Total Compensation Statements (TCS) Marzo 2012 Administración de las Compensaciones - Hoy Las prácticas de compensaciones

Cumbre de Compensaciones Uruguay La Comunicación en la administración de las Compensaciones Total Compensation Statements (TCS) Marzo 2012 Administración de las Compensaciones - Hoy Las prácticas de compensaciones

NORMA INTERNACIONAL DE AUDITORÍA 550 CONTENIDO. Transacciones con partes relacionadas

NORMA INTERNACIONAL DE AUDITORÍA 550 PARTES RELACIONADAS (Entra en vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO Párrafo Introducción...

NORMA INTERNACIONAL DE AUDITORÍA 550 PARTES RELACIONADAS (Entra en vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO Párrafo Introducción...

Política de Responsabilidad Social Corporativa

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

GESTION POR COMPETENCIAS: La experiencia del BCV

BANCO CENTRAL DE VENEZUELA GESTION POR COMPETENCIAS: La experiencia del BCV Buenos Aires, Mayo 2004 Competencias... Que son? En términos generales, son...características subyacentes a una persona, que

BANCO CENTRAL DE VENEZUELA GESTION POR COMPETENCIAS: La experiencia del BCV Buenos Aires, Mayo 2004 Competencias... Que son? En términos generales, son...características subyacentes a una persona, que

Programas de Motivación. Comportamiento Organizacional

Programas de Motivación Comportamiento Organizacional RED DE CONTENIDOS La Administración por Objetivos (APO) El Comportamiento Organizacional (CO) Administración participativa (AP) Círculos de calidad

Programas de Motivación Comportamiento Organizacional RED DE CONTENIDOS La Administración por Objetivos (APO) El Comportamiento Organizacional (CO) Administración participativa (AP) Círculos de calidad

LA PLANEACIÓN ESTRATÉGICA EN LA EMPRESA

LA PLANEACIÓN ESTRATÉGICA EN LA EMPRESA Sesión No. 3 Examen corto Elementos más importantes vistos en clase la vez anterior y en las lecturas Presentaciones de los grupos Matrices de portafolio Tipos de

LA PLANEACIÓN ESTRATÉGICA EN LA EMPRESA Sesión No. 3 Examen corto Elementos más importantes vistos en clase la vez anterior y en las lecturas Presentaciones de los grupos Matrices de portafolio Tipos de

El riesgo en la auditoría. CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY)

") El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

DOCUMENTACIÓN DE LA AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 230

DOCUMENTACIÓN DE LA AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 230 Report to the Audit Committee February 26, 2010 Agenda Vigencia Objetivos Aspectos relevantes Vigencia Es obligatoria para auditorías

DOCUMENTACIÓN DE LA AUDITORÍA NORMA INTERNACIONAL DE AUDITORÍA 230 Report to the Audit Committee February 26, 2010 Agenda Vigencia Objetivos Aspectos relevantes Vigencia Es obligatoria para auditorías

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

CLAVE DE LA ASIGNATURA. I Semestre. VNLAE101.

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE Fundamentos de la administración. CICLO CLAVE DE LA ASIGNATURA I Semestre. VNLAE101. OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso de la

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE Fundamentos de la administración. CICLO CLAVE DE LA ASIGNATURA I Semestre. VNLAE101. OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Al término del curso de la

PROGRAMA PARA LA PREVENCIÓN DE DELITOS EN LA EMPRESA

PROGRAMA PARA LA PREVENCIÓN DE DELITOS EN LA EMPRESA La entrada en vigor de la última reforma del Código Penal el pasado 1 de julio de 2015 ha puesto aún más de relieve la importancia de los Programas

PROGRAMA PARA LA PREVENCIÓN DE DELITOS EN LA EMPRESA La entrada en vigor de la última reforma del Código Penal el pasado 1 de julio de 2015 ha puesto aún más de relieve la importancia de los Programas

Contabilidad internacional

Duoc UC Educación Continua 2014 Contabilidad internacional Escuela de Administración y Negocios Duoc UC Educación continua w w w. d u o c. c l / e d u c a c i o n c o n t i n u a Diplomado Contabilidad

Duoc UC Educación Continua 2014 Contabilidad internacional Escuela de Administración y Negocios Duoc UC Educación continua w w w. d u o c. c l / e d u c a c i o n c o n t i n u a Diplomado Contabilidad

Éxito Empresarial. Cambios en OHSAS 18001

C E G E S T I - S u a l i a d o p a r a e l é x i t o Éxito Empresarial Cambios en OHSAS 18001 Andrea Rodríguez Consultora CEGESTI OHSAS 18001 nace por la necesidad que tenían muchas empresas del sector

C E G E S T I - S u a l i a d o p a r a e l é x i t o Éxito Empresarial Cambios en OHSAS 18001 Andrea Rodríguez Consultora CEGESTI OHSAS 18001 nace por la necesidad que tenían muchas empresas del sector

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

EL CONTROL INTERNO EN LA MUNICIPALIDAD PROVINCIAL DEL CALLAO Qué es el Control? El control se define como la medición y corrección del desempeño a fin de garantizar que se han cumplido los objetivos de

I FORO CIUDADANO GANDIA. Cómo comunicar mejor para transmitir mis valores?

I FORO CIUDADANO GANDIA Cómo comunicar mejor para transmitir mis valores? Qué son los valores? Los valores son nuestras creencias personales, las que nos dirigen en nuestra vida y determinan lo que nos

I FORO CIUDADANO GANDIA Cómo comunicar mejor para transmitir mis valores? Qué son los valores? Los valores son nuestras creencias personales, las que nos dirigen en nuestra vida y determinan lo que nos

NO CONFORMIDADES, ACCION CORRECTIVA, PREVENTIVA Y PLANES DE MEJORAMIENTO PLANEACIÓN INTEGRAL PI-PRC16

4 1 de 7 1. OBJETIVO Establecer la metodología para la identificación, análisis y toma de decisiones, que permita eliminar la causa raíz de los hallazgos, no conformidades, observaciones, oportunidades

4 1 de 7 1. OBJETIVO Establecer la metodología para la identificación, análisis y toma de decisiones, que permita eliminar la causa raíz de los hallazgos, no conformidades, observaciones, oportunidades

DISEÑO CURRICULAR AUDITORIA DE SISTEMAS

DISEÑO CURRICULAR AUDITORIA DE SISTEMAS FACULTAD (ES) CARRERA (S) Ingeniería Sistemas CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 129543 04 03 IX SISTEMAS DE INFORMACIÓN

DISEÑO CURRICULAR AUDITORIA DE SISTEMAS FACULTAD (ES) CARRERA (S) Ingeniería Sistemas CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 129543 04 03 IX SISTEMAS DE INFORMACIÓN

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College Iván Freile J., B. A. Director de Bienestar Estudiantil Julio de

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College Iván Freile J., B. A. Director de Bienestar Estudiantil Julio de

Matriz de Riesgos y Controles. Proceso Contable.

Matriz de s y Controles Proceso Contable A continuación encontrarán una guía para la identificación de riesgos y controles sugeridos dentro del proceso contable. Esta guía es solo un modelo que busca orientar

Matriz de s y Controles Proceso Contable A continuación encontrarán una guía para la identificación de riesgos y controles sugeridos dentro del proceso contable. Esta guía es solo un modelo que busca orientar

Fraude en las Microfinanzas Es posible mitigarlo?

Fraude en las Microfinanzas Es posible mitigarlo? Liliana Botero Londoño Consultora Riesgo Crédito - Microfinanzas lilianabotero.consultora@gmail.com Junio 10 de 2014 Apoyo y Orientación Definición Fraude

Fraude en las Microfinanzas Es posible mitigarlo? Liliana Botero Londoño Consultora Riesgo Crédito - Microfinanzas lilianabotero.consultora@gmail.com Junio 10 de 2014 Apoyo y Orientación Definición Fraude

SGC.DIR.01. Revisión por la Dirección

Página: 1 de 7 Revisión por la Revisión por la Vers. Fecha 4.0 23.03.10 5.0 18.08.10 Preparado por: de de Historia e Identificación de los Cambios Revisado Aprobado Cambios Efectuados por: por: de de Se

Página: 1 de 7 Revisión por la Revisión por la Vers. Fecha 4.0 23.03.10 5.0 18.08.10 Preparado por: de de Historia e Identificación de los Cambios Revisado Aprobado Cambios Efectuados por: por: de de Se

COMISION NACIONAL DE VALORES INSTRUCTIVO DE ESTUDIO (REQUISITOS DE CONOCIMIENTO) EXAMEN DE ADMINISTRADOR DE INVERSIONES

EXAMEN DE ADMINISTRADOR DE INVERSIONES") COMISION NACIONAL DE VALORES INSTRUCTIVO DE ESTUDIO (REQUISITOS DE CONOCIMIENTO) EXAMEN DE ADMINISTRADOR DE INVERSIONES PARA OBTENER LA LICENCIA DE EJECUTIVO PRINCIPAL DE ADMINISTRADOR DE INVERSIONES PANAMA,

COMISION NACIONAL DE VALORES INSTRUCTIVO DE ESTUDIO (REQUISITOS DE CONOCIMIENTO) EXAMEN DE ADMINISTRADOR DE INVERSIONES PARA OBTENER LA LICENCIA DE EJECUTIVO PRINCIPAL DE ADMINISTRADOR DE INVERSIONES PANAMA,

Las tendencias de ocurrencia de fraude, corrupción y cibercrimen en la región de Latinoamérica y cómo combatir las amenazas

www.pwc.com/co Las tendencias de ocurrencia de fraude, corrupción y cibercrimen en la región de Latinoamérica y cómo combatir las amenazas Octubre 2014 Agenda 1. Fraude: Definición y motivos 2. Los fraudes

www.pwc.com/co Las tendencias de ocurrencia de fraude, corrupción y cibercrimen en la región de Latinoamérica y cómo combatir las amenazas Octubre 2014 Agenda 1. Fraude: Definición y motivos 2. Los fraudes

Diplomado sobre Control Interno y Riesgos Abril Junio 2016

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

LA IMPORTANCIA DE LA COMUNICACIÓN INTERINSTITUCIONAL

LA IMPORTANCIA DE LA COMUNICACIÓN INTERINSTITUCIONAL Lic. Wilfredo Aquije Uchuya Director de la Oficina de Comunicaciones DIRESA-ICA. LA COMUNICACIÓN La comunicación constituye la principal herramienta

LA IMPORTANCIA DE LA COMUNICACIÓN INTERINSTITUCIONAL Lic. Wilfredo Aquije Uchuya Director de la Oficina de Comunicaciones DIRESA-ICA. LA COMUNICACIÓN La comunicación constituye la principal herramienta

Estrategia Nacional Anticorrupcion CNA

Estrategia Nacional Anticorrupcion CNA I. Antecedentes Contexto Internacional. Hace referencia a los esfuerzos de organismos internacionales y de ONGs internacionales de poner en agenda publica el problema

Estrategia Nacional Anticorrupcion CNA I. Antecedentes Contexto Internacional. Hace referencia a los esfuerzos de organismos internacionales y de ONGs internacionales de poner en agenda publica el problema

Lo invitamos a solicitar una reunión para conocer más sobre nuestro servicio de Gobierno Corporativo.

Nuestro destacado equipo de profesionales es reconocido en el mercado por ser especialista en Auditoría Interna y Gestión de Riesgo, abogando por la creación de un conjunto de principios, sistemas, procesos

Nuestro destacado equipo de profesionales es reconocido en el mercado por ser especialista en Auditoría Interna y Gestión de Riesgo, abogando por la creación de un conjunto de principios, sistemas, procesos

PLANEAMIENTO DE AUDITORIA

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

Lista de verificación de gestión fiscal para asociaciones

Lista de verificación de gestión fiscal para asociaciones La lista de verificación identifica cuestiones clave que n de abordarse sobre los aspectos fiscales de los proyectos en cuidado y educación del

Lista de verificación de gestión fiscal para asociaciones La lista de verificación identifica cuestiones clave que n de abordarse sobre los aspectos fiscales de los proyectos en cuidado y educación del

PERFIL DE LOS(AS) INTEGRANTES EL COMITÉ DE EQUIDAD DE GÉNERO

INTEGRANTES EL COMITÉ DE EQUIDAD DE GÉNERO") Página 1 de 6 ORGANIGRAMA DEL COMITÉ DE EQUIDAD DE GÉNERO Coordinación de Equidad de Género Subcomité de quejas y peticiones Subcomité de comunicación, vida laboral y familiar Subcomité de planeación,

Página 1 de 6 ORGANIGRAMA DEL COMITÉ DE EQUIDAD DE GÉNERO Coordinación de Equidad de Género Subcomité de quejas y peticiones Subcomité de comunicación, vida laboral y familiar Subcomité de planeación,

GESTIÓN POR COMPETENCIAS

GESTIÓN POR COMPETENCIAS GESTIÓN POR COMPETENCIAS INTRODUCCIÓN El cambio acelerado que imponen mercados, cada vez más globales, competitivos y complejos a las organizaciones, inevitablemente impacta en

GESTIÓN POR COMPETENCIAS GESTIÓN POR COMPETENCIAS INTRODUCCIÓN El cambio acelerado que imponen mercados, cada vez más globales, competitivos y complejos a las organizaciones, inevitablemente impacta en

Capítulo I. Planteamiento del Problema.

4 5 CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA. La competencia que existe actualmente en el mundo de los negocios a nivel mundial junto con la crisis económica que se vive en muchos países a provocado el incremento

4 5 CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA. La competencia que existe actualmente en el mundo de los negocios a nivel mundial junto con la crisis económica que se vive en muchos países a provocado el incremento

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA DETECCION DE EMPRESAS FACHADA EN GUATEMALA Y SU RELACION CON EL LAVADO DE DINERO U OTROS ACTIVOS 1 La Superintendencia de Administración

SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA REPUBLICA DE GUATEMALA DETECCION DE EMPRESAS FACHADA EN GUATEMALA Y SU RELACION CON EL LAVADO DE DINERO U OTROS ACTIVOS 1 La Superintendencia de Administración

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

Inter American Accreditation Cooperation

IAF MD 15:2014 Publicación 1 Documento Obligatorio de IAF para la recolección de información para proveer indicadores de desempeño de los Organismos de certificación de sistemas de gestión Este documento

IAF MD 15:2014 Publicación 1 Documento Obligatorio de IAF para la recolección de información para proveer indicadores de desempeño de los Organismos de certificación de sistemas de gestión Este documento