Modelo de evaluación de riesgos para el mercado de seguros

|

|

|

- Carla Ferreyra Gómez

- hace 8 años

- Vistas:

Transcripción

1 Modelo de evaluación de riesgos para el mercado de seguros Javier Cascante E. Superintendente Octubre 2012

2 Contenido Orientación Estratégica de la Superintendencia Fundamentos Base legal Principios internacionales Modelo de evaluación Visión integral del modelo SBR Hoja de ruta Modelo SBR propuesto

3 Orientación Estratégica de la Superintendencia

4 Orientación Estratégica Autorización y registro Establecer un proceso de autorización y registro eficiente que permita la verificación de idoneidad y calidad de los participantes y los productos del mercado de seguros. velar por la estabilidad y el eficiente funcionamiento del mercado de seguros, así como entregar la más amplia información a los asegurados. Para ello, autorizará, regulará y supervisará a las personas, físicas o jurídicas, que intervengan en los actos o contratos relacionados con la actividad aseguradora, reaseguradora, la oferta pública y la realización de negocios de seguros. (Artículo 29, Ley 8653) Regulación Supervisión Atención Consumidor Desarrollar una normativa completa, actualizada y adecuada al mercado de seguros de Costa Rica, basada en las mejores prácticas y estándares internacionales. Establecer un modelo de supervisión que permita evaluar los riesgos relevantes de las entidades supervisadas, generar alertas tempranas, promueva acciones correctivas oportunas e incentive un eficiente funcionamiento del mercado de seguros. Establecer un servicio eficiente que promueva el respeto a los derechos del consumidor de seguros. Comunicación Proveer al público con información clara, oportuna y relevante que permita potenciar la disciplina de mercado, ampliar el conocimiento y facilite la toma de decisiones.

5 Orientación General 1 2 Consolidación del Modelo de Supervisión basado en Riesgos Cumplimiento de los Principios de Supervisión de Seguros de la Asociación Internacional de Supervisores de Seguros (IAIS)

6 Modelo de Supervisión Basado en Riesgos (SBR) Precondiciones: Normativa Adecuada Solvencia Capacitación del supervisor y desarrollo de nuevas habilidades Sistemas de información confiables y oportunos Participación activa del supervisado Disciplina Mercado SBR Gobierno

7 Acciones Estratégicas SUGESE (1) Eje Estratégico Objetivo Estratégico Acciones Regulación y Normativa Desarrollar una normativa completa, actualizada y adecuada al mercado de seguros de Costa Rica, basada en las mejores prácticas y estándares internacionales. Revisión integral de normativa de Solvencia y de Autorizaciones y Registros. Emisión del Reglamento de Reclamaciones Autorización Establecer un proceso de autorización y registro eficiente que permita la verificación de idoneidad y calidad de los participantes y los productos del mercado de seguros. Plataforma de Trámites de Seguros Revisión normativa de Autorizaciones y Registros

8 Acciones Estratégicas(2) Eje Estratégico Objetivo Estratégico Acciones Supervisión Establecer un modelo de supervisión que permita evaluar los riesgos relevantes de las entidades supervisadas, generar alertas tempranas, promover acciones correctivas oportunas e incentivar un eficiente funcionamiento del mercado de seguros Sistema de Supervisión de Seguros Modelo de SBR Atención al consumidor de seguros Establecer un servicio eficiente que promueva el respeto a los derechos del consumidor de seguros. Plataforma Trámites de Seguros Página Web Reglamento de Reclamaciones Registro beneficiarios Comunicación Proveer al público con información clara, oportuna y relevante que permita potenciar la disciplina de mercado, ampliar el conocimiento y facilite la toma de decisiones. Plataforma Trámites de Seguros Página Web Reglamento de Reclamaciones Programa de Comunicación Programa educativo

9 Fundamentos

10 Base legal Artículo 29 LRMS velar por la estabilidad y el eficiente funcionamiento del mercado de seguros Para ello, autorizará, regulará y supervisará a las personas, físicas o jurídicas, que intervengan en los actos o contratos relacionados con la actividad aseguradora, reaseguradora, la oferta pública y la realización de negocios de seguros Artículo 30 LRMS El Consejo Nacional definirá el modelo de evaluación de áreas de riesgo y control del régimen de solvencia de las entidades aseguradoras y reaseguradoras, así como los parámetros de alerta temprana e intervención de la Superintendencia. ( ) Acuerdos SUGESE y establecen: Requerimiento de capital basado en riesgo. Requisitos de funcionamiento: Gobierno corporativo, Control interno, Función actuarial, Auditoría externa y Gestión integral de riesgos.

Acuerdos SUGESE 01-08 y 02-08 establecen: Requerimiento de capital basado en riesgo.")

11 Marco de referencia IAIS Nivel 3 Potestades de supervisión Supervisión, sanción e intervención Nivel 2 Requerimiento regulatorio Financiero Gobierno Conducta de mercado Nivel 1 Precondiciones Condiciones básicas para un efectivo funcionamiento del mercado La autoridad supervisora El sector seguros y su supervisión IAIS A new Framework for insurance supervision. (2005)

12 Principios internacionales relacionados ICP 9 Revisión de supervisión Art 30 LRMS. ICP 10 Medidas Preventivas y Correctivas. Art 30 LRMS. ICP 11 Imposición de cumplimiento Art 32, LRMS. El supervisor posee un sistema de supervisión integrado y basado en riesgos, analiza el negocio, su situación, la calidad y eficacia de su Gobierno. El supervisor toma medidas preventivas y correctivas oportunas, idóneas y necesarias para alcanzar los objetivos de la supervisión de seguros. El supervisor impone acciones correctivas y, cuando es necesario, sanciones con base en criterios claros y objetivo divulgados públicamente..

13 Marco de referencia IAIS Patrimonio Valor de los activos para propósitos de supervisión Provisiones Técnicas Requerimiento de Capital basado en riesgos Margen de Riesgo riesgo Mejor estimación de obligaciones de seguros disponible Pasivos Activos Pasivo y requerimiento de capital Posición financiera IAIS A new Framework for insurance supervision. (2005)

14 Modelo de evaluación de riesgos

15 Visión integral proyecto SBR consulta al medio (art. 10 y 11/ sesión ) Infraestructura de información aprobado sin firmeza (sesión ) Requerimiento de capital de solvencia SBR Metodología de evaluación Formalizar al medio el desarrollo SBR SGS DES , de 12 de julio de 2012

16 Principios clave OSFI i. Enfocarse en los riesgos materiales significativos. ii. Forward-looking / intervención temprana. iii. Juicio informado. iv. Entender los factores de riesgo (productos y entorno). v. Diferenciar el riesgo inherente del riesgo de gestión (necesario para potenciar medidas de corrección). vi. Ajuste dinámico al identificar nuevos riesgos. vii. Percepción de la situación de la entidad (riesgo neto / capital).

. vi.")

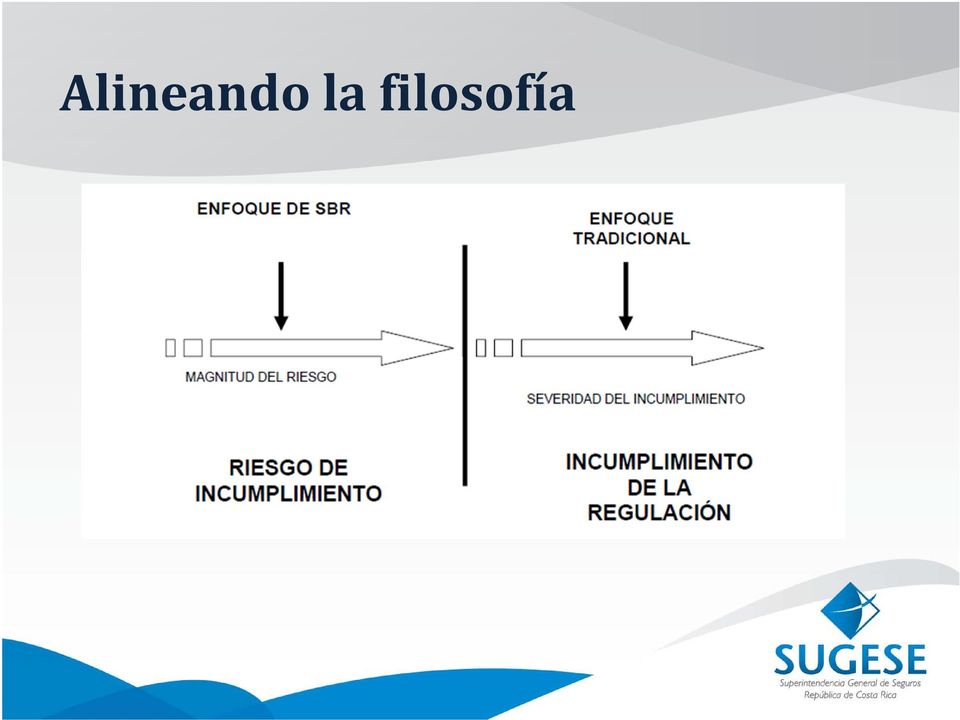

17 Alineando la filosofía

18 Hoja de ruta El desarrollo de SBR para el sector seguros involucra cuatro actividades críticas. i. Publicación de documento de filosofía y comunicación con la industria ii. Definición de un período piloto de aplicación del modelo. iii. Levantamiento del manual de supervisión iv. Emisión de normativa complementaria

19 Documento de filosofía 1. Explica la filosofía, objetivo y alcance. 2. Revela los lineamientos generales de la metodología SBR. 3. Permite la comprensión del medio y una mayor eficiencia para la aplicación metodológica en el plan piloto. 4. Prepara a las entidades para iniciar los procesos de ajuste en la calidad de gestión de riesgos y gobierno corporativo. 5. Permite al supervisor ajustar gradualmente la mezcla cumplimiento / SBR.

20 Plan piloto 1. Formaliza el inicio del proyecto SBR 2. Aprobación de un período de 24 meses para la calibración del modelo 3. Aplica exclusivamente a entidades aseguradoras con las entidades con al menos 12 meses de operar. 4. Comunicación al Consejo del avance gradual. 5. Finalizado el período, se presenta al Consejo la versión final de la norma para su consulta formal al medio.

21 Manual de supervisión 1. La SUGESE ha levantado la versión 0 del manual. 2. El plan piloto permitirá enriquecer el manual en forma gradual y ajustarlo a la realidad del mercado local. 3. Rediseño del proceso de supervisión a medida que se ajuste la mezcla cumplimiento / SBR. 4. Implantación de proceso de calidad para testear el juicio informado. 5. El manual es un documento de uso interno del supervisor.

22 Normativa complementaria 1. La aplicación de SBR requiere el ajuste de normativa base: gobierno corporativo, gestión de riesgo, función actuarial, control interno. 2. En algunos casos es necesario ajustar la mezcla cumplimiento / SBR (def. de buenas prácticas ) 3. Paralelo a la calibración del modelo.

23 Modelo SBR (1) Objetivos y alcance i. Identificar los principales riesgos inherentes de las entidades. ii. Evaluar la calidad de la gestión de dichos riesgos, sistemas de control interno y su gobierno corporativo. iii. Evaluar la fortaleza patrimonial para enfrentar el riesgo neto residual iv. Establecer las acciones de supervisión requeridas para el nivel de riesgo de la entidad.

24 Modelo SBR (2) Etapas para su aplicación Identificar actividades significativas Evaluación preliminar de riesgo inherente Revisión de SIAT Información cualitativa en SUGESE Análisis Planificación Prioriza las áreas de riesgo Evalúa y solicita información adicional Planifica entrevistas y pruebas en la entidad Análisis de información adicional Entrevistas con alta dirección Discute los hallazgos preliminares. Evaluación de riesgos y gestión

25 Actividades significativas Regla de oro: conocer la entidad. Análisis enfocado al conocimiento del negocio resulta básico para identificar actividades significativas para lograr los objetivos comerciales de una institución La evaluación de riesgos comienza con la identificación de las actividades significativas de una institución.

26 Matriz de riesgos Resume el criterio informado del supervisor en relación a los tres dimensiones que determinan el riesgo de la entidad: El riesgo inherente que enfrenta en sus principales actividades y negocios, La gestión y control que realiza de estos riesgos, La situación patrimonial y de generación de utilidades.

27 Riesgo Inherente Tipos de Riesgos - Riesgo de Crédito: riesgo de incumplimiento de contrapartes, o pérdida de valor de los activos por deterioro de su calidad de crédito. - Riesgo de Mercado: riesgo de volatilidad en precios de las inversiones, movimientos adversos en el valor relativo de activos y pasivos (ALM) y riesgo de reinversión (Rentas Vitalicias). - Riesgo de Liquidez: riesgo asociado a la incapacidad de la aseguradora para obtener los fondos necesarios para asumir el flujo de pago de sus obligaciones, sin incurrir en significativas pérdidas. - Riesgos Técnicos del Seguro: riesgo de tarificación, suscripción, diseño de productos, administración de siniestros, de insuficiencia de las reservas técnicas y longevidad (Rentas Vitalicias). - Riesgo Operacional: riesgo de pérdidas por problemas en los sistemas y procedimientos operacionales y de administración de la compañía. Incluye riesgos asociados a los sistemas tecnológicos. - Riesgo Legal y Regulatorio: riesgo asociado a cambios legales o regulatorios o de incumplimientos por parte de la compañía de normas legales de cualquier naturaleza que puedan afectar sus operaciones. - Riesgo de Grupo: riesgo asociado a transacciones con empresas relacionadas y riesgo de contagio y reputacional ante problemas del grupo controlador de la compañía. El Riesgo estratégico. Riesgo asociado a pérdidas debido a cambios en el entorno competitivo y las características de flexibilidad interna de la aseguradora. MATRIZ DE RIESGO Nivel de Riego Inherente Calidad de la Gestión de Riesgo (Sistema de Gestión de Riesgos, Gobiernos Corporativos, Control Interno, Cumplimiento Riesgo Neto + Control y gestión = Riesgo neto Evaluación Calidad de la Gestión de Riesgos Riesgo Neto Agregado Riesgo Neto Agregado + - Evaluación del Patrimonio = Riesgo Neto Final Fortaleza patrimonial

28 Riesgo inherente(1) El riesgo inherente es intrínseco a toda actividad comercial, y surge de la exposición y la incertidumbre de probables eventos o cambios en las condiciones del negocio o de la economía No considera mitigación por funciones de gestión de riesgos de la entidad.

29 Riesgo inherente(2) Se define en función de la probabilidad e impacto: estructura de activos y pasivos tamaño y perfil de los principales negocios otros factores.

30 Riesgo inherente(3) El modelo SBR considera los siguientes riesgos: Riesgo de Crédito Riesgo de Mercado Riesgo de Liquidez Riesgo Técnico del Seguro Riesgo Operacional Riesgo Legal y Regulatorio Riesgo de Grupo Riesgo estratégico

31 Riesgo inherente(4) Para su evaluación se considera la siguiente clasificación: Riesgo Inherente Bajo Riesgo Inherente Moderado Riesgo Inherente Medio alto. Riesgo Inherente Alto.

32 Gestión y control (1) Evalúa la fortaleza de su sistema de gestión de riesgo, su gobierno corporativo y la eficacia de las funciones de control interno y cumplimiento. La calificación que se asigna a las distintas funciones es la siguiente: Fuerte Aceptable Necesita mejorar Débil.

33 Riesgo neto agregado Es el resultado de la combinación del nivel del riesgo inherente mitigado por la gestión de riesgo de la aseguradora.

34 Evaluación de patrimonio Considera el nivel de fortaleza patrimonial (calidad, disponibilidad y permanencia), capacidad para aumentar su capital a futuro / de generar utilidades en el tiempo. Las categorías para la evaluación del Patrimonio son: Fuerte Aceptable Necesita mejorar Débil. Reglamento de solvencia

35 Evaluación de riesgo neto final Es el resultado de la combinación de la fortaleza patrimonial y el riesgo neto agregado de la aseguradora.

36 Medidas correctivas La evaluación del riesgo neto final permite: Priorizar los recursos de supervisión en las entidades de mayor riesgo Concentrarse en las áreas de mayor riesgo de cada entidad Requerir de manera oportuna y dar seguimiento a medidas correctivas proporcionales al nivel de riesgo encontrado

37 A modo de cierre El proyecto SBR involucra tres importantes subproyectos : Infraestructura de información Régimen de solvencia Modelo de evaluación El nuevo paradigma se concentra en evaluar el riesgo de incumplimiento. En particular, incumplimiento con los asegurados. Requerir de manera oportuna y dar seguimiento a medidas correctivas proporcionales al nivel de riesgo encontrado. Importancia de la solvencia.

38 A modo de cierre El nuevo paradigma es explícito en la responsabilidad: Del directorio y ejecutivos de la aseguradora De la auditoría externa El período de pruebas permitirá: Ajuste gradual de las entidades al nuevo enfoque Ajustar el modelo a la realidad del mercado e implantar una cultura de gestión de riesgos en el sector Requerir de manera oportuna y dar seguimiento a medidas correctivas proporcionales al nivel de riesgo encontrado

Principios Básicos de Seguros de la IAIS PBS N 18: Evaluación y administración de riesgos

Principios Básicos de Seguros de la IAIS PBS N 18: Evaluación y administración de riesgos SBS Perú Abril 2011 CONTENIDO 1. PBS 18 2. Evaluación Caso Peruano 3. Agenda Pendiente 4. Conclusiones 1. PBS 18

Principios Básicos de Seguros de la IAIS PBS N 18: Evaluación y administración de riesgos SBS Perú Abril 2011 CONTENIDO 1. PBS 18 2. Evaluación Caso Peruano 3. Agenda Pendiente 4. Conclusiones 1. PBS 18

SUPERVISION BASADA EN RIESGOS

SUPERVISION BASADA EN RIESGOS Osvaldo Macias M. Intendente de Seguros SVS Octubre 2007 Contenido I. Diagnóstico y Motivadores para el cambio. II. Los próximos pasos en la implementación del nuevo modelo

SUPERVISION BASADA EN RIESGOS Osvaldo Macias M. Intendente de Seguros SVS Octubre 2007 Contenido I. Diagnóstico y Motivadores para el cambio. II. Los próximos pasos en la implementación del nuevo modelo

PROYECTO SISTEMA DE SUPERVISIO N BASADO EN RIESGOS PARA LA INDUSTRIA DE SEGUROS DE COSTA RICA

PROYECTO SISTEMA DE SUPERVISIO N BASADO EN RIESGOS PARA LA INDUSTRIA DE SEGUROS DE COSTA RICA Contenido Marco General... 2 I. INTRODUCCIÓN... 3 II. EXPERIENCIA INTERNACIONAL DEL ENFOQUE SBR... 5 1. Asociación

PROYECTO SISTEMA DE SUPERVISIO N BASADO EN RIESGOS PARA LA INDUSTRIA DE SEGUROS DE COSTA RICA Contenido Marco General... 2 I. INTRODUCCIÓN... 3 II. EXPERIENCIA INTERNACIONAL DEL ENFOQUE SBR... 5 1. Asociación

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

Modelo de Supervisión Basada en Riesgos (SBR) SISTEMA DE EVALUACIÓN DE RIESGOS Y ORIENTACIÓN DE LA ACTITUD DE SUPERVISIÓN

SISTEMA DE EVALUACIÓN DE RIESGOS Y ORIENTACIÓN DE LA ACTITUD DE SUPERVISIÓN") Modelo de Supervisión Basada en Riesgos (SBR) SISTEMA DE EVALUACIÓN DE RIESGOS Y ORIENTACIÓN DE LA ACTITUD DE SUPERVISIÓN Superintendencia de Pensiones Junio de 2010 Índice de Contenidos LA SUPERINTENDENCIA

Modelo de Supervisión Basada en Riesgos (SBR) SISTEMA DE EVALUACIÓN DE RIESGOS Y ORIENTACIÓN DE LA ACTITUD DE SUPERVISIÓN Superintendencia de Pensiones Junio de 2010 Índice de Contenidos LA SUPERINTENDENCIA

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Matriz de Riesgo, Evaluación y Gestión de Riesgos

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

Importancia de la Supervisión Basada en Riesgos para los Seguros.

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Silvia Canales Coto Intendente de Seguros. SGS-DES-O-1033-2015 26 de junio de 2015. Señor (a) Gerente General Entidad Aseguradora

Gerente General Entidad Aseguradora") Silvia Canales Coto Intendente de Seguros 26 de junio de 2015 Señor (a) Gerente General Entidad Aseguradora Estimado (a) señor (a): Según se comunicó en oficio SGS-DES-O-0830-2015 del 22 de mayo de 2015,

Silvia Canales Coto Intendente de Seguros 26 de junio de 2015 Señor (a) Gerente General Entidad Aseguradora Estimado (a) señor (a): Según se comunicó en oficio SGS-DES-O-0830-2015 del 22 de mayo de 2015,

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

EVALUACION DE GOBIERNO CORPORATIVO Y CONTROL INTERNO EN EMPRESAS ASEGURADORAS Una experiencia aplicada. Juan Pedro Cantera

EVALUACION DE GOBIERNO CORPORATIVO Y CONTROL INTERNO EN EMPRESAS ASEGURADORAS Una experiencia aplicada Juan Pedro Cantera Noviembre 2011 1 Agenda de la presentación Características del sistema de seguros

EVALUACION DE GOBIERNO CORPORATIVO Y CONTROL INTERNO EN EMPRESAS ASEGURADORAS Una experiencia aplicada Juan Pedro Cantera Noviembre 2011 1 Agenda de la presentación Características del sistema de seguros

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

POLÍTICA DE CONTROL Y GESTIÓN DE RIESGOS CDECSIC

POLÍTICA DE CONTROL Y GESTIÓN DE RIESGOS CDECSIC 04 de febrero de 2015 La, tiene como finalidad identificar, evaluar y mitigar los riesgos relevantes del CDECSIC, organizando los sistemas de control interno

POLÍTICA DE CONTROL Y GESTIÓN DE RIESGOS CDECSIC 04 de febrero de 2015 La, tiene como finalidad identificar, evaluar y mitigar los riesgos relevantes del CDECSIC, organizando los sistemas de control interno

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. CONTENIDO Introducción Antecedentes Evolución de la Gestión de Riesgo Gestión

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. CONTENIDO Introducción Antecedentes Evolución de la Gestión de Riesgo Gestión

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

METODOLOGIA DE CLASIFICACION DE RIESGO DE TITULOS DE DEUDA EMITIDOS POR EMPRESAS DE LEASING ESQUEMA GENERAL DE CLASIFICACION

METODOLOGIA DE CLASIFICACION DE RIESGO DE TITULOS DE DEUDA EMITIDOS POR EMPRESAS DE LEASING ESQUEMA GENERAL DE CLASIFICACION I ETAPA - ANALISIS PREVIO CLASIF.EN CATEGORIA E - VALIDEZ - CRITERIOS DE CALIFICACION

METODOLOGIA DE CLASIFICACION DE RIESGO DE TITULOS DE DEUDA EMITIDOS POR EMPRESAS DE LEASING ESQUEMA GENERAL DE CLASIFICACION I ETAPA - ANALISIS PREVIO CLASIF.EN CATEGORIA E - VALIDEZ - CRITERIOS DE CALIFICACION

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

Política para la Gestión Integral de Riesgos

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Estándar de Supervisión para la Evaluación de las Coberturas de Reaseguro de Aseguradores Primarios y la Calidad de sus Reaseguradores

Estándar de Supervisión Nº. 7 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS ESTÁNDAR DE SUPERVISIÓN PARA LA EVALUACIÓN DE LAS COBERTURAS DE REASEGURO DE ASEGURADORES PRIMARIOS Y LA CALIDAD DE SUS

Estándar de Supervisión Nº. 7 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS ESTÁNDAR DE SUPERVISIÓN PARA LA EVALUACIÓN DE LAS COBERTURAS DE REASEGURO DE ASEGURADORES PRIMARIOS Y LA CALIDAD DE SUS

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

PERSPECTIVA DEL SECTOR REGULADO ANTE LOS DESAFIOS DE LOS NUEVOS ESTÁNDARES INTERNACIONALES

CONFERENCIA MAGISTRAL INTERNACIONAL Antilavado de Dinero, Financiamiento del Terrorismo y Proliferación de armas de Destrucción Masiva PERSPECTIVA DEL SECTOR REGULADO ANTE LOS DESAFIOS DE LOS NUEVOS ESTÁNDARES

CONFERENCIA MAGISTRAL INTERNACIONAL Antilavado de Dinero, Financiamiento del Terrorismo y Proliferación de armas de Destrucción Masiva PERSPECTIVA DEL SECTOR REGULADO ANTE LOS DESAFIOS DE LOS NUEVOS ESTÁNDARES

Auditoria Basada en Riesgos

Auditoria Basada en Riesgos Justo Hernández Véliz Subgerente de Auditoria Grupo Security Justo Hernández Véliz Es Ingeniero en Información y Control de Gestión, Contador Auditor, Licenciado en Información

Auditoria Basada en Riesgos Justo Hernández Véliz Subgerente de Auditoria Grupo Security Justo Hernández Véliz Es Ingeniero en Información y Control de Gestión, Contador Auditor, Licenciado en Información

PRESENTACIÓN ASSAL sesión 5: IAIS Nuevos PBS e implicaciones para el organismo supervisor

PRESENTACIÓN ASSAL sesión 5: IAIS Nuevos PBS e implicaciones para el organismo supervisor SUPERINTENDENTE DE VALORES Y SEGUROS FERNANDO COLOMA 24 DE ABRIL DE 2012 Introducción Las implicaciones para la

PRESENTACIÓN ASSAL sesión 5: IAIS Nuevos PBS e implicaciones para el organismo supervisor SUPERINTENDENTE DE VALORES Y SEGUROS FERNANDO COLOMA 24 DE ABRIL DE 2012 Introducción Las implicaciones para la

þ Fortalecer la capacidad operativa y administrativa de la Superintendencia de Seguros y Reaseguros (SSRP).

.") «Ar$culo 6. Autonomía. Se reconoce a la Superintendencia de Seguros y Reaseguros de Panamá, en adelante la Superintendencia, como organismo autónomo del Estado, con personería jurídica, patrimonio propio

«Ar$culo 6. Autonomía. Se reconoce a la Superintendencia de Seguros y Reaseguros de Panamá, en adelante la Superintendencia, como organismo autónomo del Estado, con personería jurídica, patrimonio propio

Nuevo Enfoque de Supervisión Basada en Riesgos (SBR) PROYECTO MARCO DE SUPERVISION DE ENTIDADES DE INTERMEDIACIÓN FINANCIERA

PROYECTO MARCO DE SUPERVISION DE ENTIDADES DE INTERMEDIACIÓN FINANCIERA") Nuevo Enfoque de Supervisión Basada en Riesgos (SBR) PROYECTO MARCO DE SUPERVISION DE ENTIDADES DE INTERMEDIACIÓN FINANCIERA Santo Domingo, República Dominicana Abril de 2010 Publicación elaborada por

Nuevo Enfoque de Supervisión Basada en Riesgos (SBR) PROYECTO MARCO DE SUPERVISION DE ENTIDADES DE INTERMEDIACIÓN FINANCIERA Santo Domingo, República Dominicana Abril de 2010 Publicación elaborada por

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS Superintendencia de Bancos e Instituciones Financieras Comisión de Economía, Fomento y Desarrollo Cámara de Diputados Valparaíso,

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS Superintendencia de Bancos e Instituciones Financieras Comisión de Economía, Fomento y Desarrollo Cámara de Diputados Valparaíso,

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO. Segunda parte

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

Banco Mundial Educación a Distancia Regulación Prudencial - Parte I

Banco Mundial Educación a Distancia Regulación Prudencial - Parte I Allan Brender Senior Director División de Actuaria OSFI Canada April 2001 1 Regulación Prudencial - Parte I Objectivos de la regulación

Banco Mundial Educación a Distancia Regulación Prudencial - Parte I Allan Brender Senior Director División de Actuaria OSFI Canada April 2001 1 Regulación Prudencial - Parte I Objectivos de la regulación

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TÍTULO IX.- DE LA TRANSPARENCIA DE LA INFORMACIÓN (incluido con resolución No. JB-2012-2209 de 12 de junio del 2012) CAPÍTULO

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TÍTULO IX.- DE LA TRANSPARENCIA DE LA INFORMACIÓN (incluido con resolución No. JB-2012-2209 de 12 de junio del 2012) CAPÍTULO

Resumen General del Manual de Organización y Funciones

Superintendencia Adjunta de Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 177-2011, del 07 de abril de

Superintendencia Adjunta de Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 177-2011, del 07 de abril de

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

Administración del riesgo hacia

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

15 de diciembre de 2015. Política general de control y gestión de riesgos

15 de diciembre de 2015 Política general de control y gestión de riesgos Índice POLÍTICA GENERAL DE CONTROL Y GESTIÓN DE RIESGOS 3 1. Objeto 3 2. Alcance 3 3. Factores de riesgo - definiciones 3 4. Principios

15 de diciembre de 2015 Política general de control y gestión de riesgos Índice POLÍTICA GENERAL DE CONTROL Y GESTIÓN DE RIESGOS 3 1. Objeto 3 2. Alcance 3 3. Factores de riesgo - definiciones 3 4. Principios

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

GESBUSA SGIIC., S.A. POLÍTICA RETRIBUTIVA

POLÍTICA RETRIBUTIVA 1 INDICE 0. ENTIDAD, AUTOR(ES) Y RESPONSABLES DE CONTENIDO... 3 1. ANTECEDENTES... 4 2. ÁMBITO DE APLICACIÓN... 4 3. OBJETIVOS DE LA POLÍTICA RETRIBUTIVA... 4 4. PRINCIPIOS GENERALES

POLÍTICA RETRIBUTIVA 1 INDICE 0. ENTIDAD, AUTOR(ES) Y RESPONSABLES DE CONTENIDO... 3 1. ANTECEDENTES... 4 2. ÁMBITO DE APLICACIÓN... 4 3. OBJETIVOS DE LA POLÍTICA RETRIBUTIVA... 4 4. PRINCIPIOS GENERALES

GESTION INTEGRAL DE RIESGOS

GESTION INTEGRAL DE RIESGOS AÑO 2014 CORPORACION FINANCIERA INTERNACIONAL, S. A. CONTENIDO INTRODUCCION... 2 GESTIÓN DE RIESGO INTEGRAL COFINTER, S.A... 3 Gestión del Riesgo de Crédito e Inversiones...

GESTION INTEGRAL DE RIESGOS AÑO 2014 CORPORACION FINANCIERA INTERNACIONAL, S. A. CONTENIDO INTRODUCCION... 2 GESTIÓN DE RIESGO INTEGRAL COFINTER, S.A... 3 Gestión del Riesgo de Crédito e Inversiones...

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA. José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM.

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

MODELO SUPERVISIÓN BASADO EN RIESGOS SUPERINTENDENCIA DE PENSIONES

MODELO SUPERVISIÓN BASADO EN RIESGOS SUPERINTENDENCIA DE PENSIONES Antecedentes Aplicación n modelo supervisión basado en Riesgos Modelo de Información diaria Extra Situ In Situ Ley 7983 Ley 7523 (fondos

MODELO SUPERVISIÓN BASADO EN RIESGOS SUPERINTENDENCIA DE PENSIONES Antecedentes Aplicación n modelo supervisión basado en Riesgos Modelo de Información diaria Extra Situ In Situ Ley 7983 Ley 7523 (fondos

Sistema de Gobierno. Miriam Blázquez Muñoz. Dirección General de Seguros y Fondos de Pensiones

Sistema de Gobierno Dirección General de Seguros y Fondos de Pensiones Sesiones informativas sobre Solvencia II Madrid, 19 de junio de 2012 Los 3 pilares Solvencia II PILAR 1 Requerimientos de capital

Sistema de Gobierno Dirección General de Seguros y Fondos de Pensiones Sesiones informativas sobre Solvencia II Madrid, 19 de junio de 2012 Los 3 pilares Solvencia II PILAR 1 Requerimientos de capital

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS. Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

Conglomerados Financieros: Implicancias para Seguros

clarrain@lrconsultores.tie.cl Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para Seguros Motivación El objetivo de esta presentación es presentar

clarrain@lrconsultores.tie.cl Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para Seguros Motivación El objetivo de esta presentación es presentar

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

A V I S O Tercera Resolución 28 de abril del 2005 OIDA OIDAS VISTOS VISTO CONSIDERANDO CONSIDERANDO CONSIDERANDO R E S U E L V E:

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

REGLAMENTO INTERNO DEL COMITÉ DE RIESGOS. Artículo primero: Objetivo del comité. Artículo segundo: Conformación

El presente reglamento se establece con el fin de precisar las responsabilidades, normas internas y actividades del Comité de Riesgos del BANCO FALABELLA S.A. (en adelante el Banco) en cumplimiento de

El presente reglamento se establece con el fin de precisar las responsabilidades, normas internas y actividades del Comité de Riesgos del BANCO FALABELLA S.A. (en adelante el Banco) en cumplimiento de

Basado en la ISO 27001:2013. Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

Principio Básico de Seguros IAIS No. 10 Control Interno. Experiencia Peruana. Superintendencia de Banca, Seguros y AFP Abril 2010.

Principio Básico de Seguros IAIS No. 10 Control Interno Experiencia Peruana Tomás Wong-Kit Superintendencia de Banca, Seguros y AFP Abril 2010 Contenido Definición de PBS IAIS No. 10 Objetivos exposición

Principio Básico de Seguros IAIS No. 10 Control Interno Experiencia Peruana Tomás Wong-Kit Superintendencia de Banca, Seguros y AFP Abril 2010 Contenido Definición de PBS IAIS No. 10 Objetivos exposición

Disposiciones regulatorias para aseguradoras y afianzadoras

Disposiciones regulatorias para aseguradoras y afianzadoras Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Contenido 1. Regulación en materia de seguros y fianzas 2. Armonización

Disposiciones regulatorias para aseguradoras y afianzadoras Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Contenido 1. Regulación en materia de seguros y fianzas 2. Armonización

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ASSAL. Asociación de Supervisores de Seguros de América Latina. Criterios Generales de Solvencia. Estándar de Supervisión de Derivados

ASSAL Asociación de Supervisores de Seguros de América Latina Criterios Generales de Solvencia Estándar de Supervisión de Derivados Los criterios generales desarrollados por la ASSAL pretenden brindar

ASSAL Asociación de Supervisores de Seguros de América Latina Criterios Generales de Solvencia Estándar de Supervisión de Derivados Los criterios generales desarrollados por la ASSAL pretenden brindar

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

Criterios Generales de Solvencia. Administración de Activos

Criterios Generales de Solvencia Administración de Activos Los criterios generales desarrollados por la ASSAL pretenden brindar al supervisor una base de principios de aplicación internacional en materia

Criterios Generales de Solvencia Administración de Activos Los criterios generales desarrollados por la ASSAL pretenden brindar al supervisor una base de principios de aplicación internacional en materia

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

PROPOSITO APLICACIÓN. está desarrollado desde la perspectiva del cliente

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

Identificación de los Riesgos

Identificación de los Riesgos 1. Identificación n de los riesgos 2. Fuentes para identificar riesgos 3. Otros procedimientos para identificar riesgos 4. Clasificación n de los riesgos 1.Identificación

Identificación de los Riesgos 1. Identificación n de los riesgos 2. Fuentes para identificar riesgos 3. Otros procedimientos para identificar riesgos 4. Clasificación n de los riesgos 1.Identificación

A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.)

") Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Planificación Estratégica

Universidad de la República Unidad de Capacitación Programa de Gestión Universitaria Universidad de la República Unidad de Capacitación José Jorge (Tito) Martínez Fontana Programa de Gestión Universitaria

Universidad de la República Unidad de Capacitación Programa de Gestión Universitaria Universidad de la República Unidad de Capacitación José Jorge (Tito) Martínez Fontana Programa de Gestión Universitaria

PLANEACIÓN INTEGRAL FECHA DE APROBACIÓN: 03/02/2015

1. Introducción Teniendo en cuenta que la administración de riesgos es estratégica para el logro de los objetivos institucionales a continuación se enuncian las principales guías o marcos de acción que

1. Introducción Teniendo en cuenta que la administración de riesgos es estratégica para el logro de los objetivos institucionales a continuación se enuncian las principales guías o marcos de acción que

POSICIONES SUJETAS AL SISTEMA DE REMUNERACIÓN. Elegible a compensación variable con posición de riesgo. Mercado y Liquidez

CASA DE BOLSA CREDIT SUISSE MÉXICO S.A DE C.V. POSICIONES SUJETAS AL SISTEMA DE REMUNERACIÓN Puesto Descripción general del puesto Elegible a compensación variable Elegible a compensación variable con

CASA DE BOLSA CREDIT SUISSE MÉXICO S.A DE C.V. POSICIONES SUJETAS AL SISTEMA DE REMUNERACIÓN Puesto Descripción general del puesto Elegible a compensación variable Elegible a compensación variable con

1.1. Sistema de Gestión de la Calidad

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

Compañías de Seguros de Vida

Compañías de Seguros de Vida Kevin Cowan Banco Central de Chile 19 de Junio del 2013 Contenidos CSV - Relevancia para el Sistema Financiero Nacional Proyecto de Ley - Puntos Centrales Comentarios Finales

Compañías de Seguros de Vida Kevin Cowan Banco Central de Chile 19 de Junio del 2013 Contenidos CSV - Relevancia para el Sistema Financiero Nacional Proyecto de Ley - Puntos Centrales Comentarios Finales

LA METODOLOGÍA DEL BANCO PROVINCIA

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS

Principios No. 4 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE LA SUPERVISIÓN DE ACTIVIDADES DE SEGUROS EN INTERNET Octubre 2000 Seguros en Internet Contenido 1. Antecedentes...

Principios No. 4 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE LA SUPERVISIÓN DE ACTIVIDADES DE SEGUROS EN INTERNET Octubre 2000 Seguros en Internet Contenido 1. Antecedentes...

Asocia do s a: FitchRatings. Metodología de clasificación de compañías aseguradoras de riesgos generales

de clasificación de compañías aseguradoras de riesgos generales Clasificación global de la institución Corresponde a la clasificación de riesgo global de la institución en categorías establecidas por la

de clasificación de compañías aseguradoras de riesgos generales Clasificación global de la institución Corresponde a la clasificación de riesgo global de la institución en categorías establecidas por la

Informe sobre Solvencia del ejercicio 2011. ATTITUDE ASESORES Y SU GRUPO CONSOLIDABLE.

del ejercicio 2011. ATTITUDE ASESORES Y SU GRUPO CONSOLIDABLE. Marzo 2012 Índice Índice... 1 1 Introducción... 2 1.1 Ámbito de aplicación... 2 1.2 Información General del Grupo... 2 2 Política de gestión

del ejercicio 2011. ATTITUDE ASESORES Y SU GRUPO CONSOLIDABLE. Marzo 2012 Índice Índice... 1 1 Introducción... 2 1.1 Ámbito de aplicación... 2 1.2 Información General del Grupo... 2 2 Política de gestión

I. Información General del Procedimiento

PR-DGSE-5 Octubre 211 I. Información General del Objetivo: Describir los pasos a seguir para la realización de las al Sistema de Gestión de Calidad de la, del MINERD. Alcance: Este procedimiento aplica

PR-DGSE-5 Octubre 211 I. Información General del Objetivo: Describir los pasos a seguir para la realización de las al Sistema de Gestión de Calidad de la, del MINERD. Alcance: Este procedimiento aplica

Superintendencia de Salud y Riesgos Laborales

Superintendencia de Salud y Riesgos Laborales PROYECTO Desarrollo e Implementación de Normativa para la Supervisión Basada en Administración de Riesgos de las ARS (SARS) TERMINOS DE REFERENCIA CONTRATACION

Superintendencia de Salud y Riesgos Laborales PROYECTO Desarrollo e Implementación de Normativa para la Supervisión Basada en Administración de Riesgos de las ARS (SARS) TERMINOS DE REFERENCIA CONTRATACION

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Modelo de Seguridad de la Información. Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013

Modelo de Seguridad de la Información Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013 AGENDA Modelo de Seguridad de la Información para la Estrategia de Gobierno en línea

Modelo de Seguridad de la Información Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013 AGENDA Modelo de Seguridad de la Información para la Estrategia de Gobierno en línea

Máster en Gerencia de Riesgos

Máster en Gerencia de Riesgos Índice 1) Introducción 2) A quién va dirigido 3) Objetivos 4) Programa académico 5) Titulación 6) Duración 1. Introducción El Máster en Gestión de Riesgos de SELFOS analiza

Máster en Gerencia de Riesgos Índice 1) Introducción 2) A quién va dirigido 3) Objetivos 4) Programa académico 5) Titulación 6) Duración 1. Introducción El Máster en Gestión de Riesgos de SELFOS analiza

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

BN VITAL OPC PLAN ESTRATÉGICO 2020

BN VITAL OPC PLAN ESTRATÉGICO 2020 I. Introducción La planificación estratégica para el periodo 2015-2020 recoge los aprendizajes y mejoras de la experiencia iniciada cinco años atrás, en que paulatinamente

BN VITAL OPC PLAN ESTRATÉGICO 2020 I. Introducción La planificación estratégica para el periodo 2015-2020 recoge los aprendizajes y mejoras de la experiencia iniciada cinco años atrás, en que paulatinamente

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

Gestión del Riesgo Operacional - Experiencia del Perú -

Gestión del Riesgo Operacional - Experiencia del Perú - Septiembre 2013 Claudia Cánepa Silva MBA PMP Supervisor Principal de Riesgo Operacional Superintendencia de Banca, Seguros y AFP Agenda Organización

Gestión del Riesgo Operacional - Experiencia del Perú - Septiembre 2013 Claudia Cánepa Silva MBA PMP Supervisor Principal de Riesgo Operacional Superintendencia de Banca, Seguros y AFP Agenda Organización

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema

. AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

LINEAMIENTOS PARA AUDITORÍAS INTERNAS Y LAS AUDITORÍAS INTERNAS DE CALIDAD

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

NORMAS DE GESTIÓN DE RIESGOS DE CRÉDITO E INVERSIONES CAPÍTULO I CONSIDERACIONES GENERALES

NORMAS DE GESTIÓN DE RIESGOS DE CRÉDITO E INVERSIONES CAPÍTULO I CONSIDERACIONES GENERALES ARTÍCULO 1.- OBJETIVO Y CRITERIOS El objetivo de las presentes normas es establecer los principios, criterios

NORMAS DE GESTIÓN DE RIESGOS DE CRÉDITO E INVERSIONES CAPÍTULO I CONSIDERACIONES GENERALES ARTÍCULO 1.- OBJETIVO Y CRITERIOS El objetivo de las presentes normas es establecer los principios, criterios

Gestión Integral de Riesgos (Modelo GIR)

") Management Solutions 2014. Todos los derechos reservados Gestión Integral de Riesgos (Modelo GIR) www.managementsolutions.com Entidades Aseguradoras Emails de contacto Marcos.fernandez.dominguez@msspain.com

Management Solutions 2014. Todos los derechos reservados Gestión Integral de Riesgos (Modelo GIR) www.managementsolutions.com Entidades Aseguradoras Emails de contacto Marcos.fernandez.dominguez@msspain.com

Administración de Riesgos. Reglas Prudenciales en Materia de Administración de Riesgos

Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración

Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.