a. Calcule e! costo específico de cada fuente de financiamiento. (Redondee e! resultado al 0.1 por ciento más próximo.)

|

|

|

- Alejandro Valdéz Blanco

- hace 8 años

- Vistas:

Transcripción

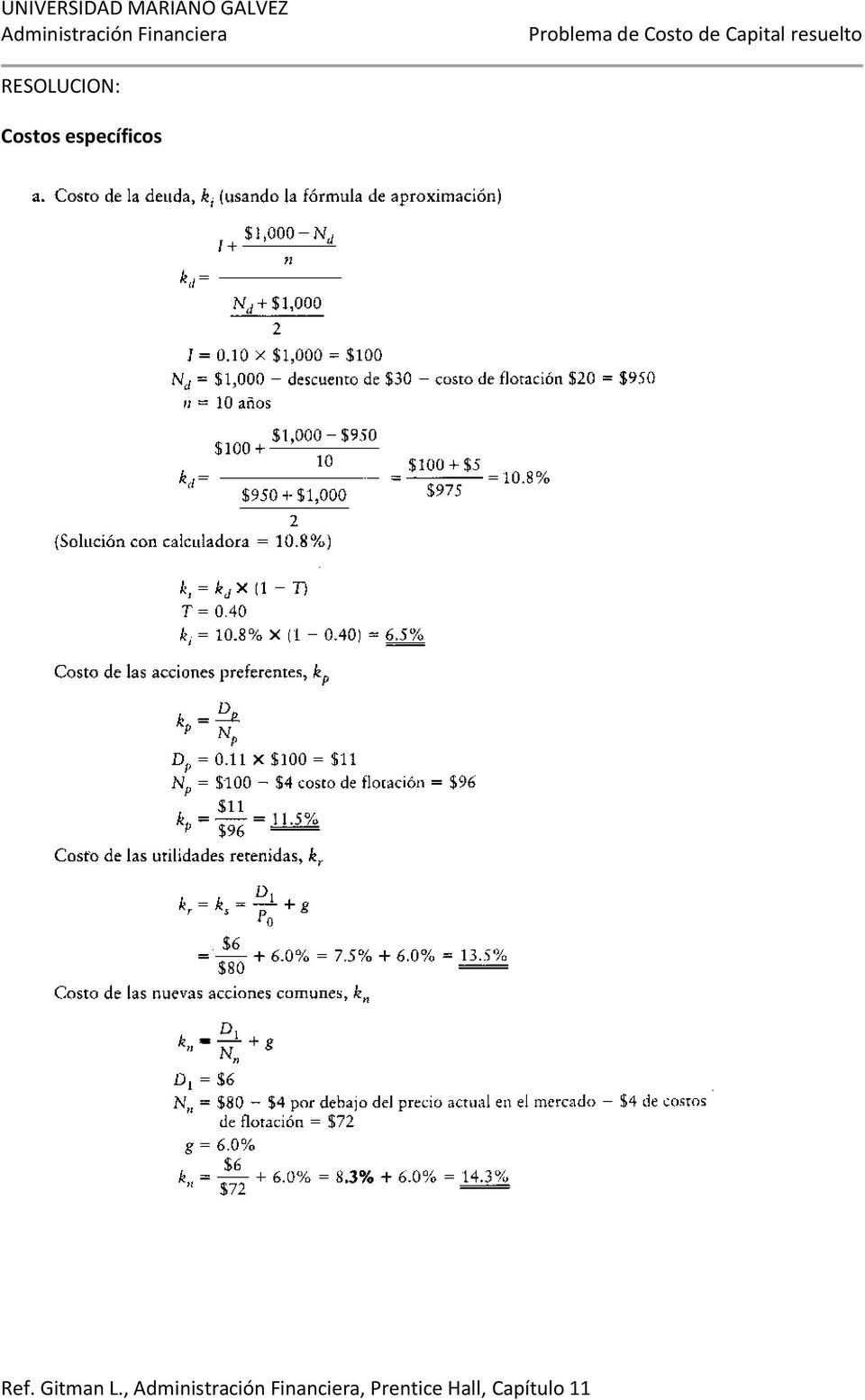

1 Costos específicos, CCPP, CCMP y POI Humble Manufacturing desea determinar su costo de capital general. Gracias a una investigación reciente, reunió los siguientes datos. La empresa pertenece a la categoría fiscal del 40 por ciento. Deuda La empresa tiene la posibilidad de obtener una cantidad ilimitada de deuda por medio de la venta de obligaciones a 10 años, con un valor nominal de $1,000 y que pagan un interés anual a una tasa de cupón del 10 por ciento. Para vender la emisión, la empresa necesita efectuar un descuento promedio de $30 por obligación y también debe pagar costos de flotación de $20 por obligación. Acciones preferentes La empresa podría vender sus acciones preferentes, que generan un dividendo anual del 11 por ciento, a su valor nominal por acción de $100. Se espera que el costo de la emisión y la venta de las acciones preferentes sea de $4 por acción. La empresa podría vender una cantidad ilimitada de acciones preferentes en estos términos. Acciones comunes Las acciones comunes de Humble Manufacturing se venden actualmente en $80 cada una. La empresa espera pagar dividendos en efectivo de $6 por acción el próximo año. Sus dividendos crecen a una tasa anual de! 6 por ciento y se espera que esta tasa se mantenga en el futuro. Humble Manufacturing debe reducir el precio en $4 por acción y espera que los costos de flotación asciendan a $4 cada una. La empresa podría vender una cantidad ilimitada de nuevas acciones comunes en estos términos. Utilidades retenidas La empresa espera contar con $225,000 de utilidades retenidas e! año próximo. Una vez agotadas, la empresa utiliza las nuevas acciones comunes como la forma de financiamiento de! capital contable en acciones comunes. a. Calcule e! costo específico de cada fuente de financiamiento. (Redondee e! resultado al 0.1 por ciento más próximo.) b. La empresa utiliza los pesos ponderados que presenta la tabla siguiente, basados en las proporciones meta de la estructura de capital para calcular su costo de capital promedio ponderado. (Redondee el resultado al 0.1 por ciento más próximo.)

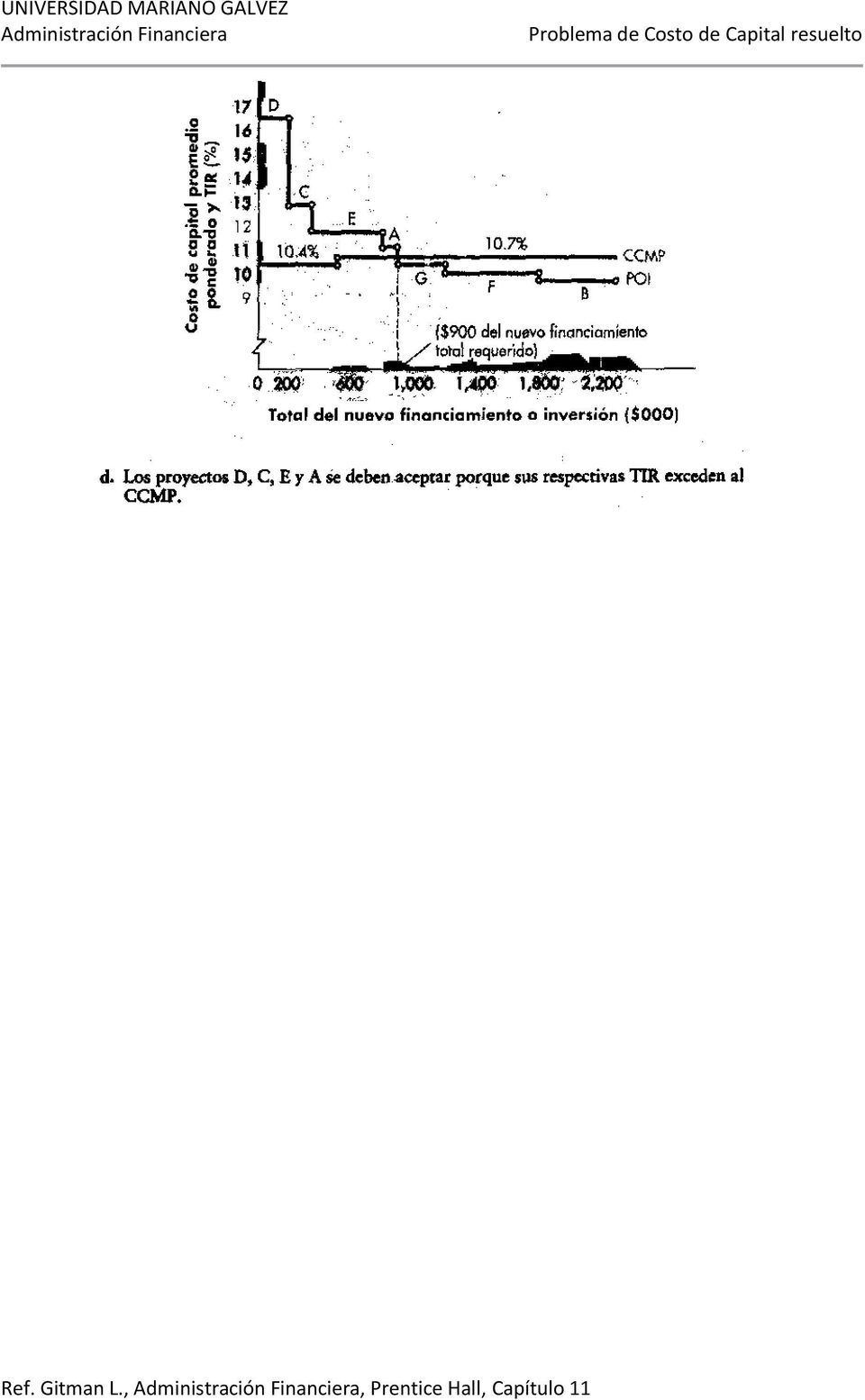

2 (1) Calcule el único punto de ruptura relacionado con la situación financiera de la empresa. (Indicación: Este punto es el resultado del agotamiento de las utilidades retenidas de la empresa.) (2) Determine el costo de capital promedio ponderado, relacionado con el nuevo financiamiento total por debajo del punto de ruptura calculado en el inciso (1). (3) Calcule el costo de capital promedio ponderado, relacionado con el nuevo financiamiento total por arriba del punto de ruptura calculado en el inciso (1). c. Con los resultados obtenidos en el inciso b y la información registrada en la tabla siguiente sobre las oportunidades de inversión disponibles, trace el programa del costo de capital marginal ponderado (CCMP) y el programa de oportunidades de inversión (POI) de la empresa sobre la misma serie de ejes correspondientes al nuevo financiamiento o inversión total (eje x) y al costo de capital promedio ponderado y la TIR (eje y). d. Cuál de las inversiones disponibles recomendaría que aceptara la empresa? Explique su respuesta. Qué cantidad se requiere del nuevo financiamiento total?

3 RESOLUCION: Costos específicos

4

5

La Villa Universitaria, noviembre, 2013

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

COSTO DE CAPITAL. Tema 3.1 Costo de capital y CPPC. Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. JLEA

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

COSTO DE CAPITAL Tema 3.1 Costo de capital y CPPC JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. EL COSTO DE CAPITAL JLEA Cuando un individuo no tiene dinero para llevar

FINANCIACIÓN A LARGO PLAZO TEMA 3: EL COSTO DE CAPITAL

UNIDAD 3 FINANCIACIÓN A LARGO PLAZO TEMA 3: EL COSTO DE CAPITAL Presupuestación de capital Vs. Costo de capital Uno de los componentes clave de decisión (además de la estimación F/E, su temporización,

UNIDAD 3 FINANCIACIÓN A LARGO PLAZO TEMA 3: EL COSTO DE CAPITAL Presupuestación de capital Vs. Costo de capital Uno de los componentes clave de decisión (además de la estimación F/E, su temporización,

Análisis de Costo de Capital

Análisis de Costo de Capital Finanzas II U LATINA Prof: : Lic. Arnoldo Araya,, MBA Febrero 2007 COSTO DE CAPITAL TASA DE RENDIMIENTO QUE UNA CIA DEBE GANAR EN LOS PROYECTOS QUE INVIERTE PARA MANTENER SU

Análisis de Costo de Capital Finanzas II U LATINA Prof: : Lic. Arnoldo Araya,, MBA Febrero 2007 COSTO DE CAPITAL TASA DE RENDIMIENTO QUE UNA CIA DEBE GANAR EN LOS PROYECTOS QUE INVIERTE PARA MANTENER SU

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

UNIDAD VIII LAS OPCIONES Y DECISIONES DE FINANCIAMIENTO

UNIDAD VIII LAS OPCIONES Y DECISIONES DE FINANCIAMIENTO Bibliografía recomendada: Besley & Brigham, Fundamentos de administración financiera 12a. Edición, Capítulos 15 y 16 Weston & Copeland, Finanzas

UNIDAD VIII LAS OPCIONES Y DECISIONES DE FINANCIAMIENTO Bibliografía recomendada: Besley & Brigham, Fundamentos de administración financiera 12a. Edición, Capítulos 15 y 16 Weston & Copeland, Finanzas

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Unidad II: Costo de capital y estructura de capital. 1. Descripción general del costo de capital.

Ra Asignatura : Finanzas II. Carrera : Ingeniería en sistemas. Año Académico : III Año Unidad No. II : Costo de capital y estructura de capital Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Costo

Ra Asignatura : Finanzas II. Carrera : Ingeniería en sistemas. Año Académico : III Año Unidad No. II : Costo de capital y estructura de capital Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Costo

ESTRUCTURA FINANCIERA DE LA EMPRESA

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Tema 2. El coste del capital y la valoración de bonos y acciones

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

2. El accionista no deberá tener derecho para exigir el pago de dividendos anticipadamente. 3. Deberá haberse estipulado previamente en los estatutos

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

Tema 7 El Coste de Capital de la Empresa

PARTE II: Estructura de capital y política de dividendos Tema 7 El Coste de Capital de la Empresa 1. Introducción 2. El coste efectivo de las diferentes fuentes de fondos 2.1 El coste de la deuda 2.2 Coste

PARTE II: Estructura de capital y política de dividendos Tema 7 El Coste de Capital de la Empresa 1. Introducción 2. El coste efectivo de las diferentes fuentes de fondos 2.1 El coste de la deuda 2.2 Coste

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

CONTABILIDAD DE SOCIEDADES. SEMANA 3 23 de setiembre 2015

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

BPAG91. Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional

BPAG9 Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS Y TASA

BPAG9 Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS Y TASA

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit Cuáles son las medidas económicas que el modelo keynesiano propone adoptar para prevenir la

Capitulo 18 Grandes acontecimientos: análisis económico de la depresión, de la hiperinflación y de los déficit Cuáles son las medidas económicas que el modelo keynesiano propone adoptar para prevenir la

POLÍTICA DE DIVIDENDOS

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

POLÍTICA DE DIVIDENDOS SEPTIEMBRE 2013 Dividendos: Definición Es el pago hecho por una empresa a sus accionistas, ya sea en efectivo o en acciones. Es el pago que se realiza como distribución de los beneficios

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

Tema 8. Organización de las empresas

Tema 8 Organización de las empresas Libertad de empresa Artículo 38 de la Constitución Española: Se reconoce la libertad de empresa en el marco de la economía de mercado Empresa: Organización de capital

Tema 8 Organización de las empresas Libertad de empresa Artículo 38 de la Constitución Española: Se reconoce la libertad de empresa en el marco de la economía de mercado Empresa: Organización de capital

Frase. Las puertas de la sabiduría nunca están cerradas. Benjamín Franklin

Frase Las puertas de la sabiduría nunca están cerradas. Benjamín Franklin El beneficio y riesgo en la toma de decisión de financiación de la empresa Uno de los mecanismos utilizados para aproximarnos a

Frase Las puertas de la sabiduría nunca están cerradas. Benjamín Franklin El beneficio y riesgo en la toma de decisión de financiación de la empresa Uno de los mecanismos utilizados para aproximarnos a

PRIMER EJERCICIO. Semestre B-13 FINANZAS II OPORTUNIDAD DE INVERSIÓN

Universidad de Los Andes Núcleo Universitario Rafael Rangel Departamento de Ciencias Económicas, Administrativas y Contables Villa universitaria, Trujillo PRIMER EJERCICIO FINANZAS II Semestre B-13 El

Universidad de Los Andes Núcleo Universitario Rafael Rangel Departamento de Ciencias Económicas, Administrativas y Contables Villa universitaria, Trujillo PRIMER EJERCICIO FINANZAS II Semestre B-13 El

TENENCIAS DE TÍTULOS VALORES EN CUENTAS DE INVERSIÓN

TENENCIAS DE TÍTULOS VALORES EN CUENTAS DE INVERSIÓN -Última comunicación incorporada: A 4114- Texto ordenado al 12.03.04 TEXTO ORDENADO DE LAS NORMAS SOBRE TENENCIAS DE TÍTULOS VALORES EN CUENTAS DE INVERSIÓN

TENENCIAS DE TÍTULOS VALORES EN CUENTAS DE INVERSIÓN -Última comunicación incorporada: A 4114- Texto ordenado al 12.03.04 TEXTO ORDENADO DE LAS NORMAS SOBRE TENENCIAS DE TÍTULOS VALORES EN CUENTAS DE INVERSIÓN

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

CAPITULO XIV EL CONTRATO DE UNDERWRITING

CAPITULO XIV EL CONTRATO DE UNDERWRITING 1. INTRODUCCIÓN La técnica del underwriting ha demostrado ser un mecanismo que encamina el proceso de evolución de los mercados de capitales del mundo. La contribución

CAPITULO XIV EL CONTRATO DE UNDERWRITING 1. INTRODUCCIÓN La técnica del underwriting ha demostrado ser un mecanismo que encamina el proceso de evolución de los mercados de capitales del mundo. La contribución

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

ADMINISTRACION FINANCIERA. Parte IV Capítulo 2. Valor de acciones y Obligaciones.-

ADMINISTRACION FINANCIERA Parte IV Capítulo 2. Valor de acciones y Obligaciones.- Puntos 1-3. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 - Introducción

ADMINISTRACION FINANCIERA Parte IV Capítulo 2. Valor de acciones y Obligaciones.- Puntos 1-3. CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 - Introducción

UD10: LAS INVERSIONES DE LA EMPRESA

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 b) Si esta rentabilidad

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 b) Si esta rentabilidad

SE ANALIZA EL COSTO DE CAPITAL COMO UNO DE LOS CONCEPTOS MÁS IMPORTANTES DE LAS FINANZAS EMPRESARIALES.

COSTO DE CAPITAL JORGE CABREJOS POLO SE ANALIZA EL COSTO DE CAPITAL COMO UNO DE LOS CONCEPTOS MÁS IMPORTANTES DE LAS FINANZAS EMPRESARIALES. 1. DEFINICIÓN El Costo de Capital es uno de los temas más importantes

COSTO DE CAPITAL JORGE CABREJOS POLO SE ANALIZA EL COSTO DE CAPITAL COMO UNO DE LOS CONCEPTOS MÁS IMPORTANTES DE LAS FINANZAS EMPRESARIALES. 1. DEFINICIÓN El Costo de Capital es uno de los temas más importantes

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

DECISIONES DE PAGO DE DIVIDENDOS

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

CONTABILIDAD UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

Dirección Financiera II

Dirección Financiera II Javier Gómez Biscarri Albert Banal-Estanol Miércoles, 8 de Marzo de 01, 9:00 am Duración máxima del examen: horas TEORÍA (1 punto por cada respuesta correcta; -0. puntos por respuestas

Dirección Financiera II Javier Gómez Biscarri Albert Banal-Estanol Miércoles, 8 de Marzo de 01, 9:00 am Duración máxima del examen: horas TEORÍA (1 punto por cada respuesta correcta; -0. puntos por respuestas

UD10: LAS INVERSIONES DE LA EMPRESA

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

RECOMENDACIONES Y CONCLUSIONES. al igual que la ley la elaboración de los libros diario y mayor, ya que son la base para la

RECOMENDACIONES Y CONCLUSIONES RECOMENDACIONES Los principios de contabilidad generalmente aceptados podrían considerar mencionar al igual que la ley la elaboración de los libros diario y mayor, ya que

RECOMENDACIONES Y CONCLUSIONES RECOMENDACIONES Los principios de contabilidad generalmente aceptados podrían considerar mencionar al igual que la ley la elaboración de los libros diario y mayor, ya que

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Maquinaria y equipo en tránsito. 1. Importe de la factura de compra. 1. Transferencia a las cuentas inmuebles, planta y equipo correspondientes

Compra de inmuebles, planta y equipo a través de compras. El registro de las compras de inmuebles, planta y equipo debe hacerse a costo de adquisición que incluya el precio pagado por los bienes más todos

Compra de inmuebles, planta y equipo a través de compras. El registro de las compras de inmuebles, planta y equipo debe hacerse a costo de adquisición que incluya el precio pagado por los bienes más todos

Activo financiero A coste Para negociar. (Valor Razonable + Coste transacción) las correcciones valorativas

las correcciones valorativas") SOLUCIÓN CASO 3.1 Activo financiero A coste Para negociar Valoración inicial Coste (Valor Razonable + Coste transacción) Coste (Valor Razonable sin costes de transacción) Valoración posterior Coste Importe

SOLUCIÓN CASO 3.1 Activo financiero A coste Para negociar Valoración inicial Coste (Valor Razonable + Coste transacción) Coste (Valor Razonable sin costes de transacción) Valoración posterior Coste Importe

PERFIL DE INVERSIONISTA

Al gestionar una cartera se consideran muchos factores que van a influir para la toma de la última decisión, entre ellos: el costo de oportunidad al renunciar al consumo actual, la inflación, el deterioro

Al gestionar una cartera se consideran muchos factores que van a influir para la toma de la última decisión, entre ellos: el costo de oportunidad al renunciar al consumo actual, la inflación, el deterioro

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

2.2.- INFORMACIÓN COMPLEMENTARIA, que comprende las siguientes notas:

UNED. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD FINANCIERA SUPERIOR CURSO 2002/2003. EXAMEN SEPTIEMBRE 2003 - PRINCIPAL - Datos necesarios para cumplimentar la hoja de lectura

UNED. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD FINANCIERA SUPERIOR CURSO 2002/2003. EXAMEN SEPTIEMBRE 2003 - PRINCIPAL - Datos necesarios para cumplimentar la hoja de lectura

Capítulo 12 Costo de capital

Compilación de Material didáctico con fines exclusivamente académicos extraídos del libro: L. Damrauf, Guillermo. (2010) Finanzas Corporativas. Buenos aires. Alfaomega Capítulo 12 Costo de capital Introducción

Compilación de Material didáctico con fines exclusivamente académicos extraídos del libro: L. Damrauf, Guillermo. (2010) Finanzas Corporativas. Buenos aires. Alfaomega Capítulo 12 Costo de capital Introducción

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS AUTOR: CARLOS RAUL FERNANDEZ BARCIA PROFESOR: ING. JOHANNA NAVARRO FECHA: 16

FACULTAD: DERECHO Y GOBERNABILIDAD ASIGNATURA: INFORMATICA APLICADA A NEGOCIOS TITULO: INVESTIGACION DE CONCEPTOS FINANCIEROS AUTOR: CARLOS RAUL FERNANDEZ BARCIA PROFESOR: ING. JOHANNA NAVARRO FECHA: 16

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

CAPÍTULO I. INTRODUCCIÓN. Las empresas mexicanas que actualmente venden por Internet se están enfrentando al

CAPÍTULO I. INTRODUCCIÓN 1.1 Definición del problema Las empresas mexicanas que actualmente venden por Internet se están enfrentando al problema de que muy pocos usuarios realizan compras online a pesar

CAPÍTULO I. INTRODUCCIÓN 1.1 Definición del problema Las empresas mexicanas que actualmente venden por Internet se están enfrentando al problema de que muy pocos usuarios realizan compras online a pesar

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA Deberá realizar, a su elección, uno de los temas Tema I Ejercicio 1 Ejercicio 3 Ejercicio 4 Tema II Ejercicio 2 Ejercicio 3 Ejercicio 4 EJERCICIO

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA Deberá realizar, a su elección, uno de los temas Tema I Ejercicio 1 Ejercicio 3 Ejercicio 4 Tema II Ejercicio 2 Ejercicio 3 Ejercicio 4 EJERCICIO

Tema Nº 9 FINANCIAMIENTO POR APORTE

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Tema Nº 9 FINANCIAMIENTO POR APORTE Prof. Angel Alexander Higuerey

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Tema Nº 9 FINANCIAMIENTO POR APORTE Prof. Angel Alexander Higuerey

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Un fabricante de productos de repostería desea instalar una nueva fábrica en

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Un fabricante de productos de repostería desea instalar una nueva fábrica en

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

Universidad Tec Milenio: Profesional Contabilidad. Tema # 7.

Tema # 7. Fuentes de financiamiento 1 Objetivos de aprendizaje del tema Al finalizar el tema serás capaz de: Identificar la forma como los activos están financiados por pasivo y capital contable. Reconocer

Tema # 7. Fuentes de financiamiento 1 Objetivos de aprendizaje del tema Al finalizar el tema serás capaz de: Identificar la forma como los activos están financiados por pasivo y capital contable. Reconocer

Problemas tema 2: Consumo, inversión y mercados de capitales

Problemas tema 2: Consumo, inversión y mercados de capitales PROBLEMA 1 C 1 5 3 75 3 P* 1 1 6 2 6 4 C 0 Suponiendo que un individuo dispone de 2.600.000 en metálico en el momento presente y la recta del

Problemas tema 2: Consumo, inversión y mercados de capitales PROBLEMA 1 C 1 5 3 75 3 P* 1 1 6 2 6 4 C 0 Suponiendo que un individuo dispone de 2.600.000 en metálico en el momento presente y la recta del

Vehículos financieros de PEMEX. Julio 2008

Vehículos financieros de PEMEX Julio 2008 Vehículos financieros PEMEX emite deuda en el mercado nacional e internacional a través de sus vehículos financieros, los recursos captados se utilizan directamente

Vehículos financieros de PEMEX Julio 2008 Vehículos financieros PEMEX emite deuda en el mercado nacional e internacional a través de sus vehículos financieros, los recursos captados se utilizan directamente

MÓDULO 5 CASO DE ESTUDIO. y Ejercicios: La Proveedora, S.A.

MÓDULO 5 CASO DE ESTUDIO y Ejercicios: La Proveedora, S.A. 1. ANTECEDENTES La empresa La Proveedora S.A., fue fundada en el año 2002 por el Sr. Justo Morales, quien junto a sus hijos inició operaciones

MÓDULO 5 CASO DE ESTUDIO y Ejercicios: La Proveedora, S.A. 1. ANTECEDENTES La empresa La Proveedora S.A., fue fundada en el año 2002 por el Sr. Justo Morales, quien junto a sus hijos inició operaciones

MANUAL ECOMMERCE 2.0

MANUAL ECOMMERCE 2.0 1.- INTRODUCCIÓN Nuevas características añadidas al módulo: - Gestión de atributos de productos. - Gestión de cupones - Mejoras en métodos de envío - Descuentos a nivel de productos,

MANUAL ECOMMERCE 2.0 1.- INTRODUCCIÓN Nuevas características añadidas al módulo: - Gestión de atributos de productos. - Gestión de cupones - Mejoras en métodos de envío - Descuentos a nivel de productos,

UNIVERSIDAD METROPOLITANA CASTRO CARAZO VICERRECTORÍA DE DOCENCIA Programa Académico Curricular Dirección de Ciencias Empresariales

UNIVERSIDAD METROPOLITANA CASTRO CARAZO VICERRECTORÍA DE DOCENCIA Programa Académico Curricular Dirección de Ciencias Empresariales Carrera: Bachillerato en Contaduría Curso: Contabilidad III Código: CO

UNIVERSIDAD METROPOLITANA CASTRO CARAZO VICERRECTORÍA DE DOCENCIA Programa Académico Curricular Dirección de Ciencias Empresariales Carrera: Bachillerato en Contaduría Curso: Contabilidad III Código: CO

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS Política de Capital de Trabajo Política de Capital de Trabajo Se refiere a dos aspectos básicos: 1. Política

ADMINISTRACIÓN FINANCIERA DE CORTO PLAZO POLÍTICA DE CAPITAL DE TRABAJO Y REQUERIMIENTOS DE FONDOS Política de Capital de Trabajo Política de Capital de Trabajo Se refiere a dos aspectos básicos: 1. Política

CIRCULAR 31/2009 ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002

CIRCULAR 31/2009 ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002 FUNDAMENTO LEGAL: Artículos 28 de la Constitución Política de los Estados Unidos Mexicanos, párrafos sexto y séptimo; 24 y 26 de la Ley del

CIRCULAR 31/2009 ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002 FUNDAMENTO LEGAL: Artículos 28 de la Constitución Política de los Estados Unidos Mexicanos, párrafos sexto y séptimo; 24 y 26 de la Ley del

LA INVERSIÓN EN LA EMPRESA

LA INVERSIÓN EN LA EMPRESA Departamento de Economía EJERCICIO 1: Considere los siguientes proyectos de inversión, y ordénelos según los métodos aproximados de evaluación y selección de inversiones: EJERCICIO

LA INVERSIÓN EN LA EMPRESA Departamento de Economía EJERCICIO 1: Considere los siguientes proyectos de inversión, y ordénelos según los métodos aproximados de evaluación y selección de inversiones: EJERCICIO

Capítulo 8 Bonos. Introducción

Capítulo 8 Bonos Introducción Cuando las empresas o los gobiernos necesitan financiar sus proyectos más allá de la cantidad que les permiten sus presupuestos anuales, recurren a préstamos para hacerse

Capítulo 8 Bonos Introducción Cuando las empresas o los gobiernos necesitan financiar sus proyectos más allá de la cantidad que les permiten sus presupuestos anuales, recurren a préstamos para hacerse

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Acción: es una unidad de derecho de propiedad de una sociedad anónima abierta o cerrada o de una sociedad encomandita por acciones.

Glosario Bursátil A la orden: los títulos en los que se consigna una obligación contraída a la orden de una persona, por lo tanto, el beneficiario puede cederlos mediante el endoso. Acción: es una unidad

Glosario Bursátil A la orden: los títulos en los que se consigna una obligación contraída a la orden de una persona, por lo tanto, el beneficiario puede cederlos mediante el endoso. Acción: es una unidad

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

CONTABLIDAD FINANCIERA PASIVOS

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 4. Supuestos de Fondos Propios II.

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 EJERCICIO 4. Supuestos de Fondos Propios II. ACCIONES EN MORA Dividendos pasivos: Son la parte del compromiso de aportación de

CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21 EJERCICIO 4. Supuestos de Fondos Propios II. ACCIONES EN MORA Dividendos pasivos: Son la parte del compromiso de aportación de

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

Capítulo 3. Cómo evaluar un proyecto de inversión.

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

La desmaterialización de los valores trae consigo ventajas tanto para el emisor como para los inversionistas. Entre las más relevantes se encuentran:

El Ministerio de Hacienda y Crédito Público (MHCP), como ente rector de las finanzas públicas, garantiza el financiamiento sostenible mediante la recaudación de impuestos, financiamiento externo o a través

El Ministerio de Hacienda y Crédito Público (MHCP), como ente rector de las finanzas públicas, garantiza el financiamiento sostenible mediante la recaudación de impuestos, financiamiento externo o a través

Mercados e. Mercado de capitales. Bloque C Mercado de valores. instrumentos financieros

Mercados e instrumentos financieros Bloque C Mercado de valores Mercado de capitales Mercados e instrumentos financieros Propósitos El alumno define las funciones del mercado de valores y las funciones

Mercados e instrumentos financieros Bloque C Mercado de valores Mercado de capitales Mercados e instrumentos financieros Propósitos El alumno define las funciones del mercado de valores y las funciones

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

Simulación de Finanzas

Simulación de Finanzas Licenciatura en Administración Rosa Maria Contreras Murillo, PTC DE LA LICENCIATURA EN ADMINISTRACIÓN CENTRO UNIVERSTARIO UAEM TEXCOCO T: [Teléfono principal] DD: [Teléfono directo]

Simulación de Finanzas Licenciatura en Administración Rosa Maria Contreras Murillo, PTC DE LA LICENCIATURA EN ADMINISTRACIÓN CENTRO UNIVERSTARIO UAEM TEXCOCO T: [Teléfono principal] DD: [Teléfono directo]

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN DE MATURA TEORIA 1) Función de un director financiero El director financiero puede considerarse como toda aquella persona que tiene como misión la consecución y el destino de los recursos financieros

EXAMEN DE MATURA TEORIA 1) Función de un director financiero El director financiero puede considerarse como toda aquella persona que tiene como misión la consecución y el destino de los recursos financieros

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A 18/05/2015 1. Defina el concepto de estrategia de crecimiento externo de una empresa (1 punto). El crecimiento externo se produce como consecuencia

EXAMEN DE ECONOMÍA: EXAMEN FINAL DE MAYO BHCS 2º OPCIÓN A 18/05/2015 1. Defina el concepto de estrategia de crecimiento externo de una empresa (1 punto). El crecimiento externo se produce como consecuencia

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN?

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

Negociación de las Emisiones del Tesoro en SEND. Madrid a 8 de abril de 2013

Negociación de las Emisiones del Tesoro en SEND Madrid a 8 de abril de 2013 1 Qué es la plataforma SEND? SEND es una plataforma electrónica de contratación que permite la compraventa de valores de renta

Negociación de las Emisiones del Tesoro en SEND Madrid a 8 de abril de 2013 1 Qué es la plataforma SEND? SEND es una plataforma electrónica de contratación que permite la compraventa de valores de renta