Descripcion de las Actividades Realizadas en la Firma Contable Perez Zapata & Asociados, C.A

|

|

|

- Laura Belmonte Herrera

- hace 8 años

- Vistas:

Transcripción

Presentado Por: María Hurtado C.I. 19.297.480 Ciudad Bolívar, Enero de 2013. 1")

1 Universidad Nacional Experimental de Guayana Vice-Rectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Pérez Zapata & asociados, C.A. Descripcion de las Actividades Realizadas en la Firma Contable Perez Zapata & Asociados, C.A (Para Optar al Titulo de Licenciada en Contaduria Pública) Presentado Por: María Hurtado C.I Ciudad Bolívar, Enero de

2 Universidad Nacional Experimental de Guayana Vice-Rectorado Académico Coordinación General de Pregrado Coordinación de Pasantías Pérez Zapata & asociados, C.A. Descripcion de las Actividades Realizadas en la Firma Contable Perez Zapata & Asociados, C.A (Para Optar al Titulo de Licenciada en Contaduria Pública) Tutor Académico Econ. Milagros Hernández Tutor Industrial Licda. Wendys Zapata Pasante María Hurtado Ciudad Bolívar, 2 Enero de 2013.

3 INDICE Contenido Introducción Identificación de la organización Misión Visión Objetivos Departamento donde se desarrolló la pasantía Situacion presente Objetivos de las pasantías Plan inicial de trabajo acordado y otras actividades Archivar documentos de cada una de las empresas Elaborar los libros de compras y de ventas Realizar la contabilidad en el sistema GALAC I.V.A Para insertar las compras en el sistema GALAC I.V.A Hacer la declaración de impuesto al valor agregado I.V.A Logro del plan de trabajo Método Aplicado Facilidades encontradas Debilidades encontradas Apreciación sobre los conocimientos adquiridos.. 13 Conclusiones. 14 Recomendaciones Bibliografía Anexos Pág. 3

4 INTRODUCCIÓN Las pasantías se ejecutaron en la oficina contable PEREZ ZAPATA & ASOCIADOS, C.A bajo la tutela de la Licenciada Wendys Zapata y como tutor académico la Economista Milagros Hernández, basadas en un plan de trabajo asignado y analizado por ambos para poner en práctica los conocimientos adquiridos en las actividades académicas. PÉREZ ZAPATA & ASOCIADOS, C.A. es un ente con un alto nivel de profesionalismos que busca posicionarse entre la elite de las firmas profesionales dentro de la región. Esta organización no se limita como la mayoría de las firmas de este ramo a realizar un servicio exclusivo de tipo contable, sino que ofrece una gama extensa de asesorías que nos permite afirmar con orgullo que está en capacidad de servir como asesores integrales en el devenir económico de la empresa y del empresario venezolano, amén del trabajo de investigación contable, informático, jurídico, y administrativo con que permanentemente le conduce a perfeccionar todos sus procedimientos con el único objetivo de presentar a sus clientes día a día una información más rápida y confiable, permitiendo así que el proceso de toma de decisiones sea más eficaz por parte de la gerencia utilizando como plataforma al sistema contable. En el transcurso de las pasantías en el área contable de la empresa, se fueron fortaleciendo los conocimientos y habilidades contables y administrativas poniendo en funcionamiento práctico toda la teoría recibida en la Universidad Nacional Experimental de Guayana (UNEG), realizando libros de compras y ventas para el cálculo del Impuesto al Valor Agregado (IVA), Impuesto Sobre la Renta (ISLR) y Declaraciones correspondientes. 1

5 1.1 IDENTIFICACION DE LA ORGANIZACIÓN. Pérez - Zapata & Asociados, soluciones empresariales es una organización de servicios fundada el 16 de enero del año 2009, por los Licenciados Wendys Zapata y Joel Pérez, donde dan inicio a su ejercicio profesional independiente con fines de lucro. Su domicilio de origen y ubicación actual se encuentra en el Edificio Serlab, calle Caracas, Sector Merecure, Oficina B-10, Ciudad Bolívar, Estado Bolívar. En sus inicios, la empresa solo contaba con diez clientes, pequeñas y medianas empresas, algunas de ellas con el fin de prestar servicios. Es en el año 2011, cuando obtiene un exclusivo grupo de clientes macro, cumpliendo de esta manera algunos de sus objetivos, ya que su cartera de clientes aumenta con la inclusión de grandes organizaciones dedicadas a la comercialización de productos, a las que, actualmente, presta sus servicios en materia gerencial, tributaria, jurídica y contable. Entre estas entidades se destacan: Laboratorio Clínico Anexo Andrés Bello, C.A, Servicios de Laboratorios C.A, y Corposalud Oriente C.A. ESTRUCTURA GENERAL DE ORGANIZACIÓN Junta de Directores Administración Área Contable Área laboral Área Tributaria 2

6 Fuente: Pérez-Zapata & asociados, C.A. (2009) Dentro de toda organización existen niveles jerárquicos, así como grado de autoridad y responsabilidad Pérez-Zapata & asociados, C.A, cuenta con una estructura organizativa por área de forma vertical donde existe una junta de directores, la administración general y las distintas áreas La organización pretende atender en su totalidad las necesidades de sus clientes en materias inherentes a la profesión contable, informático, administrativo, jurídica MISIÓN. Ser una organización integral en las ramas contable, tributaria, legal y laboral, de ayuda administrativa, reconocida por su elevada eficacia, eficiencia, excelencia y rendimiento al proporcionar información confiable y acertada a las entidades económicas para la necesaria toma de decisiones, a través del análisis razonable, síntesis y el progreso y adiestramiento de su personal, contribuyendo, de esta forma, al desarrollo de las organizaciones y de la sociedad VISIÓN. Ser una organización líder en el mercado que requiere asistencias y asesorías contables, legales, laborales y tributarias, fomentando las bases de una real cultura contable y aún en las demás ramas en las que se especializa, al sustentarse en el valor de servicio, la transparencia, eficiencia y gestión moderna y gerencial, a partir de la aplicación de los principios claves para la obtención de dichos logros como son, la integridad, el profesionalismo, la honestidad y perseverancia en el conocimiento. 3

7 OBJETIVOS Organizar, controlar y consolidar la información contable y financiera de las organizaciones en general que satisfaga los requerimientos internos y externos de los entes de la administración tributaria. Establecer normas y procedimientos para el correcto funcionamiento de las actividades económicas y organizacionales, brindando un sistema contable para el sector comercial que permita la uniformidad en los registros de las operaciones contables, a fin de disponer de información oportuna para la toma de decisión en los diferentes niveles gerenciales. Examinar, organizar y archivar libros o registros, documentos conexos y estados financieros de empresas legalmente constituidas en el país. Certificar estados de cuenta o balances que permitan liquidaciones de sociedades comerciales o civiles, estados de cuenta y balances producidos por indicios de quiebra y concurso de acreedores, así como revisar y autorizar balances que se utilicen para la constitución, transformación y/o fusión de las sociedades mercantiles. Proporcionar la enseñanza profesional a todos los niveles, así como asesoría legal, fiscal y municipal en el territorio nacional DEPARTAMENTO DONDE SE DESARROLLO LA PASANTIA. La pasantía fue efectuada en el Departamento de Contabilidad, que se encarga de recopilar, clasificar, contabilizar, controlar y registrar los documentos generados de las operaciones mercantiles o comerciales de la cartera de clientes de la empresa, tomando en cuenta los principios contables existentes, también tiene como función realizar las relaciones de compras y ventas y su respectiva transcripción en los libros correspondientes, elaborar las planillas de impuestos exigidas por los organismos competentes tales como el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) y la Alcaldía, mantener actualizados los libros legales de contabilidad es decir todos los procedimientos necesarios para mantener al día y en excelente funcionamiento las empresas u organizaciones que tienen a su cargo. 4

8 Cuenta con dos contadores quienes supervisan las labores de los asistentes y la Licda. Wendys Zapata quien es la figura primordial. Ya mencionado antes un Administrador, un Abogado y tres Asistentes, quienes realizan actividades específicas dentro de la oficina, lo cual sirve de gran apoyo para el cumplimiento de las metas y objetivos generales, además utiliza recursos y equipos tecnológicos y actualizados, como: computadoras, impresoras, calculadoras, sumadoras y sistemas computarizados como el GALAC I.V.A, el cual sirve de instrumento fundamental para facilitar, agilizar y el trabajo en las distintas actividades de la oficina. A su vez manejan las distintas páginas que son primordiales de su uso como son: la del Seguro Social, el portal del SENIAT, Faov, el cual la mayoría de la información y declaraciones I.V.A. vienen suministrada y en concordancia con la exigencia de este portal. Se tienen el mejor manejo y conocimiento para dar fiel cumplimiento de los compromisos de pago el cual se tienen que manifestar a través de este medio tan actualizado y fácil de utilizar. Cabe destacar todos los conocimientos que se puedan dar al público en general y a todos los clientes que conforman la cartera de clientes, es decir las asesorías, recomendaciones y soluciones en materia contable, fiscal, tributaria y asesoría legal que se les puedan dar a todos estos. De manera que se lleven el conocimiento adecuado si así lo desea el cliente que lo esté ameritando o necesitando para el fiel y buen cumplimiento de sus compromisos como comerciante SITUACION PRESENTE En la empresa ya descrita surgió la necesidad de integran a un nuevo pasante por falta de recurso humano para el manejo de una sola empresa macro ya que su manejo requería de mas enfoque y dedicación más que todo en la parte de inventario que no estaba al día, libros de inventarios, cuentas por pagar, comprobantes de retención tanto ISLR e IVA, acomodar el sistema GALAC y a su vez en colaborar con la empresa en diferentes áreas que surgían en dicho momento. Por otra parte se puede agregar la facilidad que la empresa tiene para con los pasantes de darles a demostrar sus conocimientos aprendidos en las diferentes instituciones correspondiente a fin de que el pasante se desenvuelva y sus facultades sean destacadas y apreciadas por la empresa. De forma que el pasante se aprenda nuevas informaciones correspondiente a su carrera y que la empresa aprenda de igual manera del pasante los aspectos educativo que este tenga definido por la acreditación prestada en su trayectoria como estudiante universitario. 5

9 En lo que se refiere a los problemas observados, pude darme cuenta de la falta de comunicación entre departamentos, en cuanto a la entrega inmediata de documentos entre las áreas de recursos humanos y administración, entre administración y la parte contable, ya sean para pagos y procedimientos contables. 2.1 OBJETIVOS DE LA PASANTIA En mis pasantías me esforcé por aprender e interactuar con trámites, procedimientos correspondientes al área contable y poner en práctica mis conocimientos adquiridos en la UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA (UNEG), tales como: Ingresar información del sistema GALAC IVA. Declaraciones de Impuesto Sobre la Renta (ISLR). Declaraciones de Impuesto Al Valor Agregado (IVA). Elaboración de comprobantes de Retenciones de ISLR E IVA. Descarga de libros de Inventarios del programa Saint. Ordenar libros de compra y venta. Manejo de cuentas por pagar y cobrar. Conocer las estrategias de manejo del programa contable GALAC IVA. Organizar Archivos. Revisión de las facturas de compras y ventas registradas en los libros contables de la empresa. la empresa. Clasificación de facturas para su respectivo registró en los libros contables de Elaboración de libros de compra y venta. Realizar relación de egresos y pagos de nomina Elaboración de planillas de I.V.A. 6

10 2.1.2 PLAN INICIAL DE TRABAJO ACORDADO Y OTRAS ACTIVIDADES. Revisar y ordenar las facturas de la empresa Serlabca (Contribuyentes Especiales). El objetivo de esta actividad es verificar que las facturas y/o documentos entregados por el cliente producto de sus operaciones mercantiles realizadas mensualmente, cumplan con las especificaciones pertinentes. Las facturas de ventas se ordenan de menor a mayor siguiendo el correlativo de los números de facturas. Las facturas de compras se insertan en el sistema según se vayan haciendo las compras para hacer las retenciones de IVA o ISLR verificando que su fecha de emisión este en mes correspondiente y quincena correspondiente ARCHIVAR DOCUMENTOS DE LA EMPRESA. Como se archiva cada una de las facturas ya registradas en el sistema GALAC I.V.A. Una vez registradas las facturas de compras ventas y gastos de la empresa determinada dichos documentos se proceden a archivar en una carpeta la cual tiene como procedimiento el siguiente: Se tiene una carpeta tipo oficio se le abre sus huecos en el cual va hacer incluido su respectivo gancho que va a sostener los documentos. Se procede a colocar las facturas de ventas de menor a mayor. Luego se colocan las facturas de compras o gastos con sus respectivas retenciones. Por último se le coloca en la parte delantera de la carpeta una etiqueta de presentación, la cual lleva escrito su Razón Social el mes y año al cual corresponden los documentos que se están archivando ejemplo: SERVICIOS DE LABORATORIOS, C.A MES: NOVIEMBRE, VENTAS COMPRAS Y GASTOS, CAJA CHICA, INGRESOS, CONTABILIDAD. 7

11 También se encuentra un archivo donde están colocadas las facturas por pagar con su correspondiente carpeta identificada con el nombre de cada proveedor. De los Libros de compra y venta, generalmente se imprime 1 libro para el cliente, y se guarda uno en forma digital, por si el cliente extravía el libro. Luego de ordenar y clasificar estas carpetas se hace una nota de entrega donde se especifica lo que se le va a entregar al cliente. De forma que se lleve un buen control y una organización adecuada para el fiel cumplimiento del servicio como oficina contable. Y se tenga a la mano de manera ordenada todos los documentos que el cliente les participa y entrega a la oficina contable. Con la seguridad de que no serán extraviados ELABORAR LOS LIBROS DE COMPRAS Y DE VENTAS. Los libros se descargan del programa GALAC IVA los cuales contienen: Libro de venta: Número de operaciones. Fecha de la factura. Nombre o razón social. Número de registro de información fiscal (RIF). El número de factura (inicial y final). El número de control (inicio y final). El número de comprobante de retención. Número de nota de débito. Número de nota de crédito. Número de factura afectada. Total de ventas más I.V.A. Ventas no gravadas. Ventas internas gravadas (base imponible % de alícuota, impuesto de IVA y alícuota general, % de alícuota, impuesto de IVA alícuota reducida). Por último el impuesto retenido por el comprador. Además del resumen total de ventas que incluye: las ventas internas no gravadas las ventas de explotación, las ventas internas grabadas por alícuota general más adicional y las ventas internas grabadas por alícuota reducida. 8

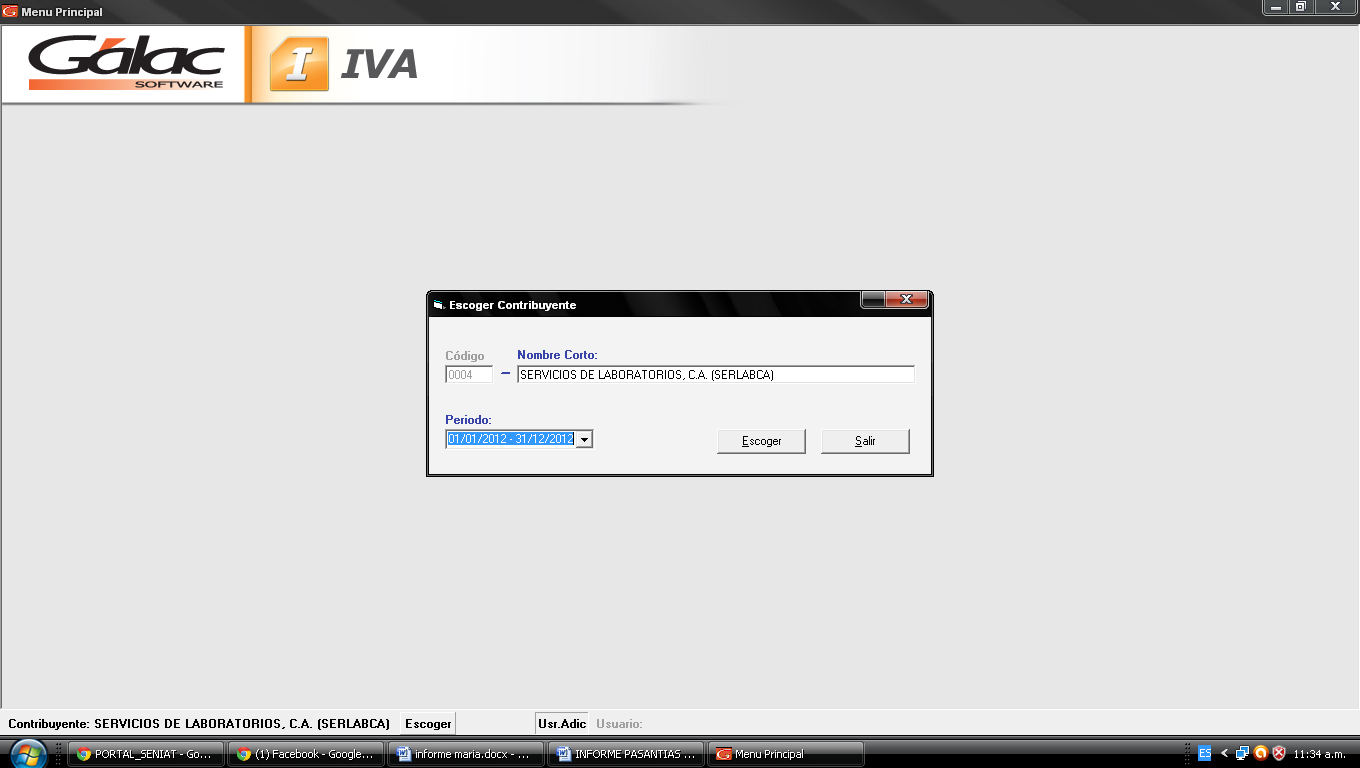

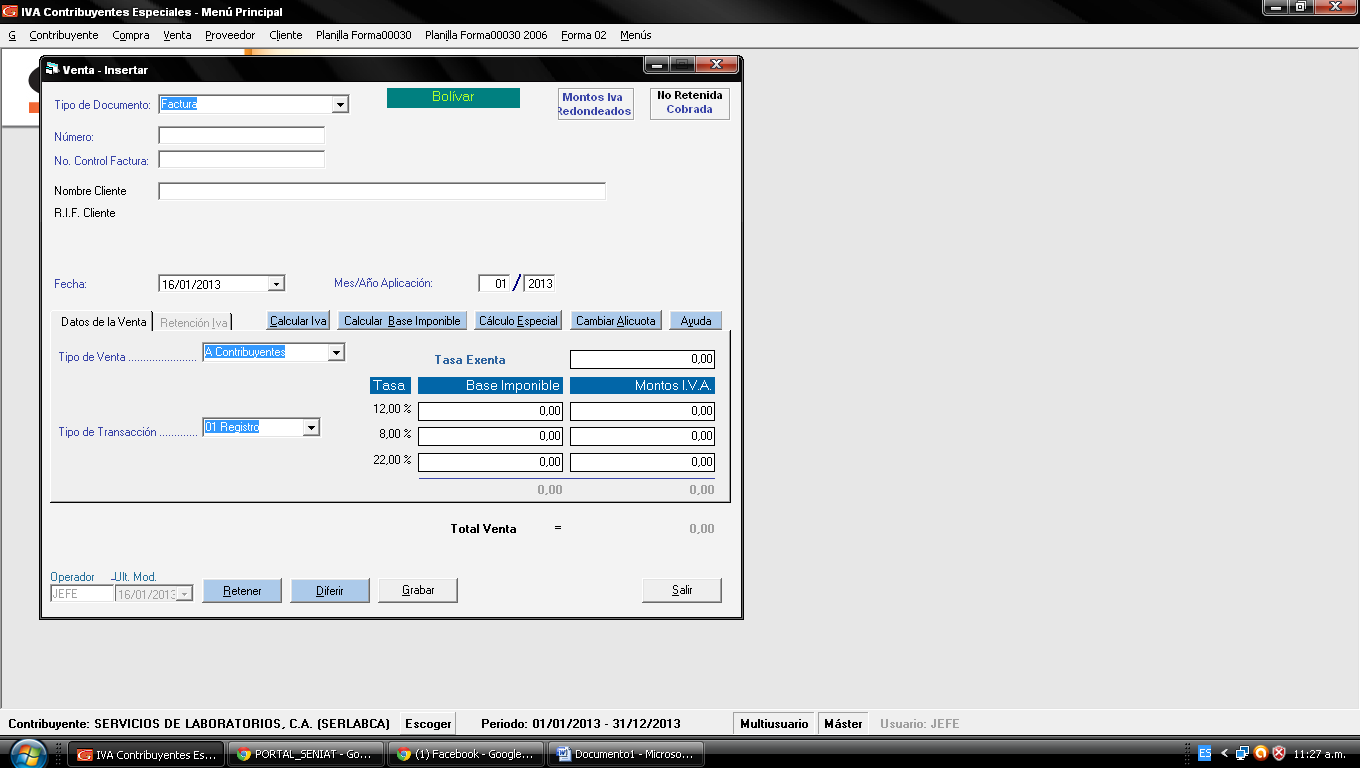

12 Libro de compra: se realiza de la siguiente forma: Número de operaciones. Fecha de la factura. Número de registro de información fiscal (RIF), Nombre o razón social del proveedor. El número de factura (inicial y final). El número de control (inicio y final). Total de compra más I.V.A Compras sin derecho a I.V.A Compras internas importadas (base imponible, % de alícuota, importe del IVA). Monto de I.V.A retenido REALIZAR LA CONTABILIDAD EN EL SISTEMA GALAC I.V.A. DE ACUERDO CON LA RELACIÓN DE CARPETAS O FACTURAS DE COMPRA, GASTOS Y VENTAS. Para insertar las ventas en el sistema GALAC I.V.A se procede abriendo el programa GALAC I.V.A. Luego se le coloca el usuario y la clave una vez abierto el programa se va a la opción de elegir el cliente que queda en la parte inferior de la ventana del programa, para que sea la búsqueda más rápida se le coloca un * en el comienzo y en el final de una palabra que identifique al cliente y la tenga en su Razón Social por Ejemplo: SERVICIOS DE LABORATORIOS, C.A Luego de elegir dicho cliente nos vamos a la opción de I.V.A. ventas Insertar venta. Allí se le despliega una ventana en la cual se describe: Descripción (FACTURA) Numero de factura Numero de control Razón social Fecha mes y año de dicha factura Mes y año de aplicación Si el cliente es contribuyente o es no contribuyente si la factura es exenta 9

13 Si es contribuyente se le coloca el monto de la base imponible para que el mismo programa te calcule el I.V.A. y el Total. Si es no contribuyente pues se le coloca el monto Total de la factura y el sistema automáticamente le coloca el I.V.A. y la Base imponible Si la venta es exenta automáticamente aparecerá solo el monto de la factura sin I.V.A. en el total. Si el contribuyente es del Sector público se difiere la venta. Finalmente se le da a la opción grabar PARA REGISTRAR LAS COMPRAS EN EL SISTEMA GALAC I.V.A. Es el mismo procedimiento antes mencionada para la venta solo que en vez de entrar en las ventas se entra es a la opción de compras y en la ventana que se despliega se colocan los siguientes datos: Descripción (FACTURA) Numero de factura Numero de control Razón social Fecha mes y año de dicha factura Mes y año de aplicación El tipo de transacción si es exenta si es gravable si es interna Si la compra es exenta solo te aparecerá el total de la factura sin incluir I.V.A. Cuando es gravable aparecerá la compra con su descripción detallada de Sub Total I.V.A. y Total. Se le da a retener, diferir y por último a la opción garbar. 10

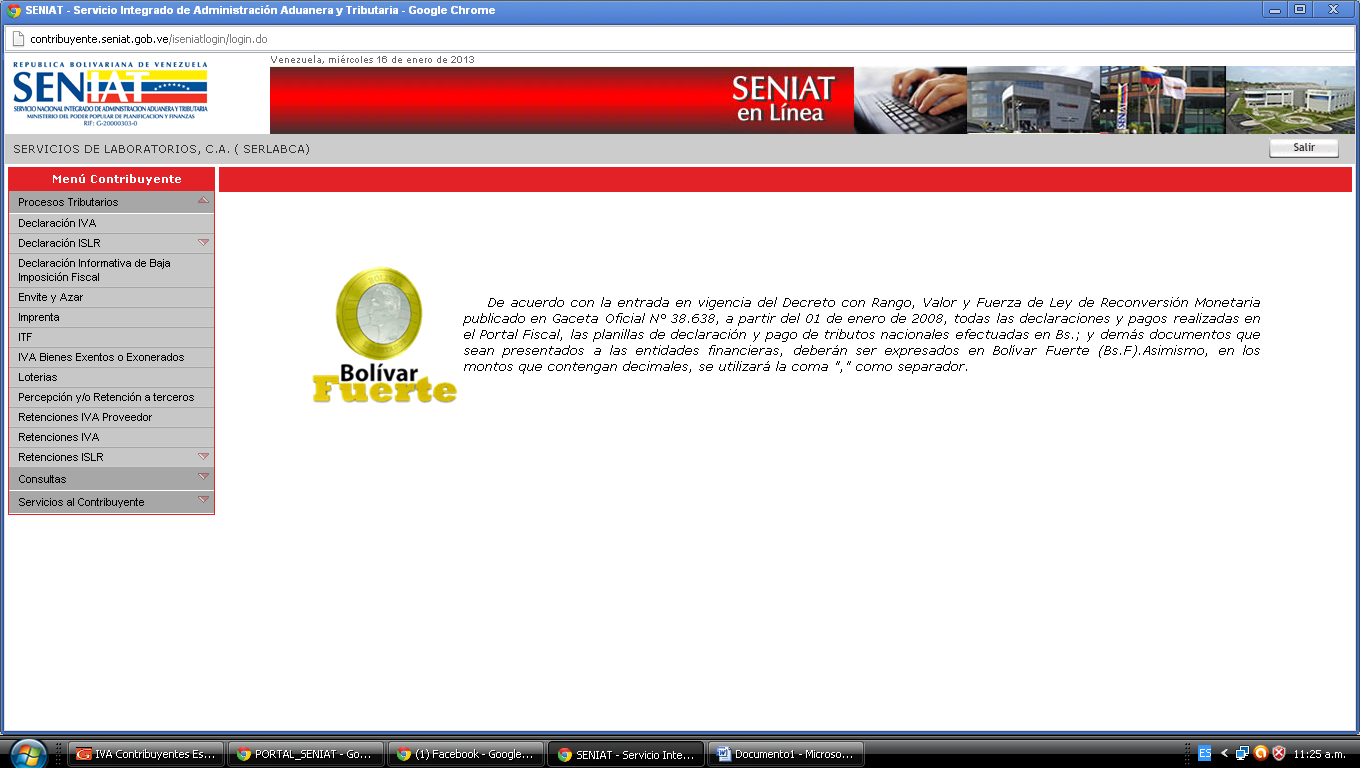

14 2.1.7 REALIZAR LA DECLARACIÓN DE IMPUESTO AL VALOR AGREGADO (I.V.A.) RETENCIONES I.V.A O IMPUESTO SOBRE LS RENTE (I.S.L.R) POR EL PORTAL SENIAT. Para la Declaración del Impuesto al Valor Agregado se deben seguir el siguiente procedimiento: Ingresar al portal fiscal en la página principal ubicando la sección SENIAT EN LINEA presionando el icono de persona jurídica o natural según el caso. Se coloca en el campo el usuario y clave de la empresa, y luego haciendo clic en botón aceptar. Se selecciona la opción Procesos tributarios, haciendo clic en la opción Retenciones I.V.A, Retenciones I.S.L.R según sea el caso. Seleccione el archivo a declarar y se le da a procesar archivo se verifica que el monto concuerde con el del sistema. Si concuerdan los montos se presiona el botón Aceptar. Luego se genera una planilla con el monto a cancelar, de la cual hay que imprimir 5 por ser contribuyentes especiales. 3.1 LOGROS DEL PLAN DE TRABAJO ACORDADO En el transcurso de pasantías se alcanzó desarrollar la parte profesional comprometida con los valores éticos y sociales, con una visión humanística y de justicia, competitiva en el uso y aplicación de tecnología de punta, lo que permitirá tomar mejores decisiones financieras de cualquier entidad económica, además aprendí la gran responsabilidad, y compromiso que lleva ser una profesional en esta carrera. A través de la experiencia en la pasantía se evidencio que el aprendizaje logrado a lo largo de la carrera, son conocimientos a nivel general, ya que en la práctica laboral cada Empresa o institución maneja procesos distintos y que cada contribuyente lleva un proceso diferente. Se logró obtener conocimientos y desarrollar habilidades para administrar información y recursos financieros de una entidad, analizar e interpretar sistemas de información contable, y capacidad para trabajar en equipo. De manera que se han 11

15 nutrido dichos conocimientos los cuales son fundamentales ser enterados a través de las pasantías, tener que cursar dichas pasantías es de gran ayuda para todo estudiante universitarios ya que con estas, se demuestra lo que respecta o seria la parte laboral de cada uno de nosotros como futuros profesionales integrales. 3.2 MÉTODO APLICADO El método usado en la realización de las pasantías se basó en la observación y ejecución directa de todas las actividades realizadas en la oficina contable PEREZ ZAPATA & ASOCIADOS, C.A Con gran interés dedicación y ganas de aprender se pudo ir logrando los distintos conocimientos que la empresa con el mayor de los agrados y profesionalismo que ofrece. Se comienza con la recepción de la información a contabilizar donde se recibe por parte del cliente todos los soportes de sus operaciones en este caso las facturas y demás documentos que forman parte de la contabilidad mensual de la empresa para que se cumpla con los requisitos formales. Una vez recibida la información, se procede a su ordenación y verificación para separar los comprobantes de ventas, compras y gastos mes por mes, luego de realizar dicha verificación se procede a contabilizarlo a través de una computadora y por los programas de Microsoft Excel, el programa contable GALAC I.V.A, y para la declaración de impuesto al valor agregado (I.V.A.), retenciones del valor agregado, retenciones mensuales de ISLR por el portal SENIAT. FACILIDADES Y DIFICULTADES ENCONTRADAS DURANTE EL PROCESO DEL DESARROLLO DE LAS PASANTÍAS 4.1 FACILIDADES ENCONTRADAS En cuanto a las facilidades encontradas dentro del periodo de pasantías consideraron las siguientes: El ambiente laboral entre los empleados es agradable y con un gran apoyo entre los mismos. La asesoría recibida por el tutor industrial Licda. Wendys Zapata y la contadora Licda. ysis Aponte, lleno las expectativas en cuanto al requerimiento de conocimientos prácticos Administrativos Contables así como también la facilitación de cursos para los deberes formales de IVA E ISLR. Así como una comunicación adecuada, respetuosa y teniendo siempre sensibilidad humana para plantear errores o 12

16 correctivas en cualquier actividad en cuanto fue necesario; lo cual repercutió de manera muy positiva en mi educación y formación como futura profesional. 4.2 DIFICULTADES ENCONTRADAS Y dentro de las dificultades se pudo observar: Los suministros de oficina en algunos momentos eran escasos. Recepción de documentos entre áreas de las oficinas. APRECIACIÓN SOBRE LOS CONOCIMIENTOS ADQUIRIDOS DURANTE EL PROCESO DE PASANTÍAS TANTO A NIVEL TEÓRICO COMO PRÁCTICO 5.1. APRECIACIÓN SOBRE LOS CONOCIMIENTOS ADQUIRIDOS Los conocimientos adquiridos en el periodo de pasantía, se deben en gran parte a la experiencia, formación y colaboración de las personas que laboran en la oficina PEREZ ZAPATA & ASOCIADOS, C.A sobre la forma que desempeña cada una de las actividades que benefician a la organización. Los beneficios logrados en el proceso de pasantías son: Conocimientos del ámbito laboral. Conocimiento de la contabilidad desde el punto de vista del ejercicio independiente, como contador público. Actualización constante con las providencias y los cambios de algunos formatos de contabilidad y leyes afines. Manejo de uno de los mejores programas contables administrativos GALAC I.V.A. Como imprimir borrador de la planilla de I.V.A. del sistema GALAC I.V.A. la cual sirve de guía para proceder al llenado de información requerida en el portal del SENIAT. Como sacar los cálculos de prestaciones tiempo trabajado, utilidades, vacaciones. Como sacar los cálculos del I.S.L.R. Como es la contabilidad de contribuyentes especiales. Como realizar anulación de declaraciones ante el SENIAT. 13

17 CONCLUSIONES Durante el periodo de pasantías se aplicaron conocimientos y técnicas en el área contable cumpliendo con los objetivos propuestos por el pensum universitario. En cuanto a los alcances y logros se puede mencionar la participación en diversas actividades ocupacionales, tales como realizar registro de libro de compraventa y declaración del I.V.A. permitiendo adquirir nuevos conocimientos y experiencia laboral durante el desarrollo de las actividades mencionadas. Además permitió desenvolver hábitos de convivencia profesional y políticas organizacionales. Con la realización de introducir información contable de las empresas y dar con los libros de compra y ventas se ve de manera ordenada simplificada cronológicamente la información introducida de los datos correspondientes de las facturas contraída de parte del cliente. Al realizar las actividades de archivar las facturas de compras y ventas se puede dar con una carpeta ordenada cronológicamente con sus respectivos documentos realizados en dicho mes por parte de la empresa. Todas las operaciones llevadas en la oficina contable, PEREZ ZAPATA & ASOCIADOS, C.A son registrados manualmente, y luego sistematizados en el programa GALAC I.V.A., lo que constituye VENTAJAS en el proceso y desarrollo de las actividades. 14

18 RECOMENDACIONES Para seguir mejorando su calidad y eficiencia en la oficina contable PEREZ ZAPATA & ASOCIADOS, C.A se puede recomendar lo siguiente: Deben seguir cumpliendo con los procedimientos administrativos y contables de acuerdo a lo establecido en las leyes. Continuar automatizando los procesos, con el objetivo de lograr las actividades contables en menor tiempo y con mayor exactitud. Como lo han venido haciendo hasta ahora. Seguir mejorando sus actividades como lo han venido haciendo ya que es de una metodología empleada para la realización de los objetivos como lo es el control planificación de las distintas actividades a fin de que sean desenvueltas de la mejor manera muy adecuada y organizada en la que se realiza. Mejorar comunicación entre departamentos para una mayor eficiencia y eficacia en las diferente áreas. Ofrecer mayor apoyo a los pasantes de esta carrera, para cumplir con los requisitos exigidos y complementar de manera satisfactoria el proceso de instrucción profesional. De manera que se puedan formar los mejores contadores integrales para nuestro país 15

19 REFERENCIAS BIBLIOGRAFICAS BALESTRINI, MIRIAM (2002) como elaborar un proyecto de investigación. Sexta edición, editorial consultores asociados Caracas-Venezuela. Leyes: Ley de IVA y su reglamento, Ley del ISLR y su Reglamento, Código de Comercio, Código Orgánico Tributario y Código civil. 16

20 ANEXOS 17

21 18

22 19

23 20

24 21

25 22

26 23

27 24

28 25

DESCRIBIR LAS ACTIVIDADES CONTABLES REALIZADAS EN LA OFICINA ANDRADE APONTE & ASOCIADOS, C.A. CIUDAD BOLIVAR ESTADO BOLIVAR

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías Oficina Andrade Aponte & Asociados, C.A. Ciudad Bolívar DESCRIBIR LAS ACTIVIDADES

Universidad Nacional Experimental De Guayana Vicerrectorado Académico Coordinación General De Pregrado Coordinación De Pasantías Oficina Andrade Aponte & Asociados, C.A. Ciudad Bolívar DESCRIBIR LAS ACTIVIDADES

TRANSACCIONES FINANCIERAS Y DEBERES FORMALES ESPECIFICAMENTE EN EL PUESTO DE ANALISTA 5 DE UNIVERSO GUAYANA, C.A.

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantía Empresa: UNIVERSO GUAYANA, C.A. TRANSACCIONES FINANCIERAS Y DEBERES FORMALES

Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General de Pregrado Coordinación de Pasantía Empresa: UNIVERSO GUAYANA, C.A. TRANSACCIONES FINANCIERAS Y DEBERES FORMALES

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Instituto Tecnológico Superior de Zongolica. Ingeniería en Sistemas Computacionales. Asignatura: Contabilidad Financiera

Instituto Tecnológico Superior de Zongolica Ingeniería en Sistemas Computacionales Asignatura: Contabilidad Financiera M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Caracterización de la asignatura

Instituto Tecnológico Superior de Zongolica Ingeniería en Sistemas Computacionales Asignatura: Contabilidad Financiera M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Caracterización de la asignatura

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Gestión Tributaria: Capítulo 1 Definiciones Generales

1 Manual SGTContable - Versión 11 o superior. Gestión Tributaria: Capítulo 1 Definiciones Generales Por medio de este módulo podrá llevar un control general de Empresas para el Cumplimiento de los Deberes

1 Manual SGTContable - Versión 11 o superior. Gestión Tributaria: Capítulo 1 Definiciones Generales Por medio de este módulo podrá llevar un control general de Empresas para el Cumplimiento de los Deberes

ELABORACIÓN DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA EMPRESA ADRIANA RUÍZ SERVICIOS Y ASESORÍA, F.P.

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS PROYECTO DE CARRERA: CONTADURÍA PÚBLICA ADRIANA RUÍZ SERVICIOS Y ASESORÍA,

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS PROYECTO DE CARRERA: CONTADURÍA PÚBLICA ADRIANA RUÍZ SERVICIOS Y ASESORÍA,

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013 Nombre del cargo: Contador General. Objetivo del cargo: Responder por el manejo contable de Asohofrucol y del Fondo Nacional de Fomento Hortifrutícola

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013 Nombre del cargo: Contador General. Objetivo del cargo: Responder por el manejo contable de Asohofrucol y del Fondo Nacional de Fomento Hortifrutícola

Unidad 1. Fundamentos en Gestión de Riesgos

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

PROCESOS DE TECNOLOGIA DE INFORMACION RECAUDACIÓN MANUAL DE USUARIO DECLARACIÓN DE IVA N 60.40.40.011

PROCESOS DE TECNOLOGIA DE INFORMACION RECAUDACIÓN MANUAL DE USUARIO DECLARACIÓN DE IVA N / julio 2006 TABLA DE CONTENIDO Introducción Generalidades 1.1 Objetivos y alcance 1.2 Descripción de la aplicación

PROCESOS DE TECNOLOGIA DE INFORMACION RECAUDACIÓN MANUAL DE USUARIO DECLARACIÓN DE IVA N / julio 2006 TABLA DE CONTENIDO Introducción Generalidades 1.1 Objetivos y alcance 1.2 Descripción de la aplicación

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

Su conducción recaerá sobre el Coordinador del Proyecto, quien será el representante de éste ante la CNBS y el Comité de Alto Nivel.

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

CURSOS DE COMERCIO EXTERIOR

C A T Á L O G O DERECHOS RESERVADOS TODO 2011 ECUADOR. CURSOS DE Y NEGOCIOS INTERNACIONALES AULA VIRTUAL DE Comercio Exterior On Line Ecuador: Es un servicio de capacitación virtual, especializado en todas

C A T Á L O G O DERECHOS RESERVADOS TODO 2011 ECUADOR. CURSOS DE Y NEGOCIOS INTERNACIONALES AULA VIRTUAL DE Comercio Exterior On Line Ecuador: Es un servicio de capacitación virtual, especializado en todas

PG Gerencia Externa PG Gestión de la Calidad PG Servicios Informáticos PG Asesoría Fiscal y Contable PG Asesoría Laboral

Grupo PG Consultores nace hace algo más de 2 años como una empresa Consultora capaz de dar respuesta a cualquier problema relacionado con la gestión empresarial, con un matiz claramente diferenciador:

Grupo PG Consultores nace hace algo más de 2 años como una empresa Consultora capaz de dar respuesta a cualquier problema relacionado con la gestión empresarial, con un matiz claramente diferenciador:

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

ACTIVIDADES DEL OBSERVATORIO DE LA ESCUELA DE NEGOCIOS

OBSERVATORIO DE LA ESCUELA DE NEGOCIOS 1 ACTIVIDADES DEL OBSERVATORIO DE LA ESCUELA DE NEGOCIOS Jaime Castro Contreras, por la Facultad de Ciencias Administrativas y Recursos Humanos Luis Ludeña Saldaña,

OBSERVATORIO DE LA ESCUELA DE NEGOCIOS 1 ACTIVIDADES DEL OBSERVATORIO DE LA ESCUELA DE NEGOCIOS Jaime Castro Contreras, por la Facultad de Ciencias Administrativas y Recursos Humanos Luis Ludeña Saldaña,

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

ETAPA: ESO NIVEL: 4º ESO MATERIA: INTRODUCCION A LA GESTION COMERCIAL OBJETIVOS

ETAPA: ESO DEPARTAMENTO DE COMERCIO NIVEL: 4º ESO MATERIA: INTRODUCCION A LA GESTION COMERCIAL OBJETIVOS 1. Adquirir conocimientos y procedimientos de trabajo propios de campos profesionales específicos,

ETAPA: ESO DEPARTAMENTO DE COMERCIO NIVEL: 4º ESO MATERIA: INTRODUCCION A LA GESTION COMERCIAL OBJETIVOS 1. Adquirir conocimientos y procedimientos de trabajo propios de campos profesionales específicos,

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

PROCEDIMIENTO DE COMPRAS Y ALMACEN

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

ELABORADO POR: REVISADO POR: APROBADO POR: Representante de la Dirección y/o Coordinador de Calidad Director Administrativo y/o Rector Fecha de Aprobación: Página 2 de 11 1. OBJETIVO Establecer parámetros

CAPÍTULO I 1.0. FORMULACIÓN DEL PROBLEMA

CAPÍTULO I 1.0. FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO Propuesta de un modelo administrativo para la gestión efectiva de los Despachos Jurídicos de la Ciudad de San Miguel, Caso Práctico Abogados

CAPÍTULO I 1.0. FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO Propuesta de un modelo administrativo para la gestión efectiva de los Despachos Jurídicos de la Ciudad de San Miguel, Caso Práctico Abogados

Manual DE CONFIGURACIÓN PARA EL MANEJO DEL COMPROBANTE FISCAL DIGITAL A T R A V É S D E I N T E R N E T

Manual DE CONFIGURACIÓN PARA EL MANEJO DEL COMPROBANTE FISCAL DIGITAL A T R A V É S D E I N T E R N E T OBJETIVO GENERAL Al término del material, el usuario deberá poder configurar el sistema on line de

Manual DE CONFIGURACIÓN PARA EL MANEJO DEL COMPROBANTE FISCAL DIGITAL A T R A V É S D E I N T E R N E T OBJETIVO GENERAL Al término del material, el usuario deberá poder configurar el sistema on line de

PERFIL PROFESIONAL NÚCLEOS ASIGNATURAS COMPETENCIAS

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

PE06. RESPONSABILIDAD SOCIAL

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal)

") Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

MUNICIPIO DE ENVIGADO DESCRIPCIÓN DE CARGO

MUNICIPIO DE ENVIGADO DESCRIPCIÓN DE CARGO IDENTIFICACIÓN MISIÓN O PROPÓSITO DEL CARGO Nombre del cargo Almacenista General Nivel: Profesional Código y Grado 215-21 Naturaleza del Cargo: Libre Nombramiento

MUNICIPIO DE ENVIGADO DESCRIPCIÓN DE CARGO IDENTIFICACIÓN MISIÓN O PROPÓSITO DEL CARGO Nombre del cargo Almacenista General Nivel: Profesional Código y Grado 215-21 Naturaleza del Cargo: Libre Nombramiento

MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA. 1. información que se obtiene la aplicación y su utilización

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA Nuestra política de privacidad se aplica al uso de las aplicaciones informáticas de los siguientes medios de comunicación: LaTercera, LaCuarta,

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA Nuestra política de privacidad se aplica al uso de las aplicaciones informáticas de los siguientes medios de comunicación: LaTercera, LaCuarta,

LICENCIATURA EN CONTADURIA PUBLICA LISTADO DE MATERIAS CONTENIDO PLAN: 2004-2

LICENCIATURA EN CONTADURIA PUBLICA PLAN: 2004-2 Formar integralmente profesionales en Contaduría Pública con calidad y pertinencia social, con actitud creativa, analítica y propositiva, capaces de generar

LICENCIATURA EN CONTADURIA PUBLICA PLAN: 2004-2 Formar integralmente profesionales en Contaduría Pública con calidad y pertinencia social, con actitud creativa, analítica y propositiva, capaces de generar

DESCRIPCION DE LAS ACTIVIDADES ADMINISTRATIVAS DESARROLLADAS EN EL CONCEJO MUNICIPAL BOLIVARIANO ANGOSTURA EN CIUDAD PIAR ESTADO BOLIVAR

UNIVERSIDAD EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS CONCEJO MUNICIPAL DEL MUNICIPIO BOLIVARIANO ANGOSTURA. SEDE: CIUDAD BOLÍVAR DESCRIPCION

UNIVERSIDAD EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADEMICO COORDINACION GENERAL DE PREGRADO COORDINACIÓN DE PASANTIAS CONCEJO MUNICIPAL DEL MUNICIPIO BOLIVARIANO ANGOSTURA. SEDE: CIUDAD BOLÍVAR DESCRIPCION

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

GUIA SOBRE LOS REQUISITOS DE LA DOCUMENTACION DE ISO 9000:2000

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

ANÁLISIS DE LA SITUACIÓN ACTUAL DEL SISTEMA DE CONTROL DE RECLAMOS DE LA EMPRESA PROTOTIPO

CAPITULO 3 ANÁLISIS DE LA SITUACIÓN ACTUAL DEL SISTEMA DE CONTROL DE RECLAMOS DE LA EMPRESA PROTOTIPO En este apartado se detallaran los procesos con los que cuenta la empresa actualmente en estudio, ya

CAPITULO 3 ANÁLISIS DE LA SITUACIÓN ACTUAL DEL SISTEMA DE CONTROL DE RECLAMOS DE LA EMPRESA PROTOTIPO En este apartado se detallaran los procesos con los que cuenta la empresa actualmente en estudio, ya

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

FUNDACIÓN HOSPITAL INFANTIL UNIVERSITARIO DE SAN JOSÉ

PÁGINA 1 de 6 1. IDENTIFICACION DEL CARGO Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador Auditoria de Cuentas Médicas Táctico Gestión de Calidad

PÁGINA 1 de 6 1. IDENTIFICACION DEL CARGO Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador Auditoria de Cuentas Médicas Táctico Gestión de Calidad

SISTEMA DE SEGUIMIENTO DEL EGRESADO DE LA FACULTAD DE MEDICINA HUMANA DE LA UNIVERSIDAD DEL CENTRO DEL PERÚ

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ FACULTAD DE MEDICINA HUMANA SISTEMA DE SEGUIMIENTO DEL EGRESADO DE LA FACULTAD DE MEDICINA HUMANA DE LA UNIVERSIDAD DEL CENTRO DEL PERÚ Huancayo, Diciembre del

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ FACULTAD DE MEDICINA HUMANA SISTEMA DE SEGUIMIENTO DEL EGRESADO DE LA FACULTAD DE MEDICINA HUMANA DE LA UNIVERSIDAD DEL CENTRO DEL PERÚ Huancayo, Diciembre del

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

PROCEDIMIENTO SELECCIÓN, EVALUACIÓN Y REEVALUACIÓN DE PROVEEDORES

Página 1 de 14 1. OBJETIVO Establecer el tipo y alcance del control aplicado a los proveedores, garantizando que los productos adquiridos cumplan con los requisitos establecidos internamente y con los

Página 1 de 14 1. OBJETIVO Establecer el tipo y alcance del control aplicado a los proveedores, garantizando que los productos adquiridos cumplan con los requisitos establecidos internamente y con los

ETAPA: (ESO-BACHILLERATO-FORMACIÓN PROFESIONAL) DEPARTAMENTO DE ECONOMÍA

DEPARTAMENTO DE ECONOMÍA") ETAPA: (ESO-BACHILLERATO-FORMACIÓN PROFESIONAL) DEPARTAMENTO DE ECONOMÍA NIVEL:2º Bachillerato MATERIA: Fundamentos de Administración y Gestión OBJETIVOS 1.- Obtener una visión práctica del funcionamiento

ETAPA: (ESO-BACHILLERATO-FORMACIÓN PROFESIONAL) DEPARTAMENTO DE ECONOMÍA NIVEL:2º Bachillerato MATERIA: Fundamentos de Administración y Gestión OBJETIVOS 1.- Obtener una visión práctica del funcionamiento

ENSEÑANZAS DE GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

FICHA TÉCNICA DE PROPUESTA DE TÍTULO UNIVERSITARIO DE GRADO SEGÚN RD 55/2005, de 21 de enero ENSEÑANZAS DE GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS Denominación del Título: Licenciado/a en Administración

FICHA TÉCNICA DE PROPUESTA DE TÍTULO UNIVERSITARIO DE GRADO SEGÚN RD 55/2005, de 21 de enero ENSEÑANZAS DE GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS Denominación del Título: Licenciado/a en Administración

Servicios Educativos Del Estado De Chihuahua Sistema Integral de Presupuestos y Materiales. Indice. Introducción... 2. Barra de Herramientas...

Indice Página Introducción... 2 Acceso al Sistema... 3 Barra de Herramientas... 4 Menú Principal... 5 Operación Catálogos Reportes Consultas Entradas Por Orden de Compra... 6 Entradas Directas... 8 Salidas

Indice Página Introducción... 2 Acceso al Sistema... 3 Barra de Herramientas... 4 Menú Principal... 5 Operación Catálogos Reportes Consultas Entradas Por Orden de Compra... 6 Entradas Directas... 8 Salidas

COMBINAR CORRESPONDENCIA EN MICROSOFT WORD

COMBINAR CORRESPONDENCIA EN MICROSOFT WORD Combinar documentos consiste en unir dos documentos diferentes sin que se modifiquen los datos que aparecen en ellos. Esta operación es muy útil y muy frecuente

COMBINAR CORRESPONDENCIA EN MICROSOFT WORD Combinar documentos consiste en unir dos documentos diferentes sin que se modifiquen los datos que aparecen en ellos. Esta operación es muy útil y muy frecuente

MANUAL DE Y AUTORIDADES MANUAL DE RESPONSABILIDADES Y AUTORIDADES

Página 1 de 11 MANUAL DE EDICION QUE CAMBIA 03 DESCRIPCION Y CAUSA DEL CAMBIO Se incluyó en la portada del procedimiento: DESCRIPCION Y CAUSA DEL CAMBIO donde se describe y se explica la causa del cambio,

Página 1 de 11 MANUAL DE EDICION QUE CAMBIA 03 DESCRIPCION Y CAUSA DEL CAMBIO Se incluyó en la portada del procedimiento: DESCRIPCION Y CAUSA DEL CAMBIO donde se describe y se explica la causa del cambio,

Unidad 1: Componentes del sistema

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

FINANZAS COMPETENCIAS DEL GRADO EN:

COMPETENCIAS DEL GRADO EN: FINANZAS Se establece como objetivo la adquisición de las siguientes competencias básicas, así como aquellas que puedan figurar en el Marco Español de Cualificaciones para la

COMPETENCIAS DEL GRADO EN: FINANZAS Se establece como objetivo la adquisición de las siguientes competencias básicas, así como aquellas que puedan figurar en el Marco Español de Cualificaciones para la

CAPÍTULO I INTRODUCCIÓN

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

Sesión No. 7. Contextualización: Nombre de la sesión: Intelisis Business Intelligence PAQUETERÍA CONTABLE

Paquetería contable 1 Sesión No. 7 Nombre de la sesión: Intelisis Business Intelligence Contextualización: Llegamos al tema de los sistemas contables o de paquetería contable basados en los sistemas conocidos

Paquetería contable 1 Sesión No. 7 Nombre de la sesión: Intelisis Business Intelligence Contextualización: Llegamos al tema de los sistemas contables o de paquetería contable basados en los sistemas conocidos

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

Universidad Arturo Michelena Facultad de Ciencias de la Salud Escuela de Fisioterapia

Universidad Arturo Michelena Facultad de Ciencias de la Salud Escuela de Fisioterapia PROPUESTA DE NORMATIVA PARA PRÁCTICAS CLÍNICAS EN LA CARRERA DE FISIOTERAPIA Aprobado en Consejo Universitario N CUO-2011-56/31.1.11

Universidad Arturo Michelena Facultad de Ciencias de la Salud Escuela de Fisioterapia PROPUESTA DE NORMATIVA PARA PRÁCTICAS CLÍNICAS EN LA CARRERA DE FISIOTERAPIA Aprobado en Consejo Universitario N CUO-2011-56/31.1.11

INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES

UF1893 Instalación y Parametrización del Software (Online) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES UF1893 Instalación y Parametrización del

UF1893 Instalación y Parametrización del Software (Online) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES UF1893 Instalación y Parametrización del

LA IMPLEMENTACIÓN DEL NUEVO RÉGIMEN DE FACTURACIÓN A EMPRESARIOS DE LA CONSTRUCCIÓN

Revista Informativa Enero 2015 Nº 2 DEI BRINDA ASESORÍA ESPECIALIZADA SOBRE LA IMPLEMENTACIÓN DEL NUEVO RÉGIMEN DE FACTURACIÓN A EMPRESARIOS DE LA CONSTRUCCIÓN Todas las empresas que prestan servicios

Revista Informativa Enero 2015 Nº 2 DEI BRINDA ASESORÍA ESPECIALIZADA SOBRE LA IMPLEMENTACIÓN DEL NUEVO RÉGIMEN DE FACTURACIÓN A EMPRESARIOS DE LA CONSTRUCCIÓN Todas las empresas que prestan servicios

Manual del Sistema de Registro de Factura y Póliza 2012 INDICE CAPITULO 1 1

INDICE CAPITULO 1 1 MANUAL DE INSTALACION DEL SISTEMA DE REGISTRO DE FACTURAS Y POLIZAS MÓDULO DEVOLUCIONES 1 INSTALACION DEL SISTEMA DE REGISTRO DE FACTURA Y PÒLIZA. 1 9. Si es por primera vez que está

INDICE CAPITULO 1 1 MANUAL DE INSTALACION DEL SISTEMA DE REGISTRO DE FACTURAS Y POLIZAS MÓDULO DEVOLUCIONES 1 INSTALACION DEL SISTEMA DE REGISTRO DE FACTURA Y PÒLIZA. 1 9. Si es por primera vez que está

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

I N T R O D U C C I Ó N

I N T R O D U C C I Ó N En Venezuela, la pequeña y mediana empresa (PyME), y en especial el sector metalmecánico, ha venido adquiriendo importancia, tanto por su contribución para generar empleo, como

I N T R O D U C C I Ó N En Venezuela, la pequeña y mediana empresa (PyME), y en especial el sector metalmecánico, ha venido adquiriendo importancia, tanto por su contribución para generar empleo, como

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

MAESTRÍA EN FINANZAS

MAESTRÍA EN FINANZAS La Maestría en Finanzas forma especialistas en el ámbito financiero global para elevar la calidad de la gestión financiera y la eficacia de las estrategias en las organizaciones y

MAESTRÍA EN FINANZAS La Maestría en Finanzas forma especialistas en el ámbito financiero global para elevar la calidad de la gestión financiera y la eficacia de las estrategias en las organizaciones y

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Gestión Contable, Fiscal y Laboral en Pequeños Negocios o Microempresas (Online)

") Gestión Contable, Fiscal y Laboral en Pequeños Negocios o Microempresas (Online) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Gestión Contable,

Gestión Contable, Fiscal y Laboral en Pequeños Negocios o Microempresas (Online) TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Gestión Contable,

Al adquirir Gear Online se hará entrega del modulo de parámetros en cual podemos parametrizar todas las características de todas las áreas que

MANUAL GEAR SYSTEM ONLINE PARAMETROS Derechos Reservados INDISSA Industria Creativa de Desarrollo Internacional de Software, S.A. http://www.indissa.com 1 Introducción Al adquirir Gear Online se hará entrega

MANUAL GEAR SYSTEM ONLINE PARAMETROS Derechos Reservados INDISSA Industria Creativa de Desarrollo Internacional de Software, S.A. http://www.indissa.com 1 Introducción Al adquirir Gear Online se hará entrega

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

SIIGO CONTADOR. Libros Oficiales. Cartilla I

SIIGO CONTADOR Libros Oficiales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Libros Oficiales? 3. Qué Libros Oficiales se Deben Registrar? 4. Cuáles son los Requisitos que Deben Cumplir los

SIIGO CONTADOR Libros Oficiales Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Libros Oficiales? 3. Qué Libros Oficiales se Deben Registrar? 4. Cuáles son los Requisitos que Deben Cumplir los

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

Preguntas frecuentes. Page 1 of 7

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

CREACIÒN Y ADMINISTRACIÒN DE LA CAJA MENOR

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Luego de Iniciar el Sistema proceda a acceder al módulo de Cuentas por Pagar, de la siguiente manera: En el Menú del Sistema SIGESP

1 de 41 Este Módulo registra las obligaciones validamente contraídas, así como la preparación de la solicitud de pago y el registro de los asientos contables y presupuestarios correspondientes. Para realizar

1 de 41 Este Módulo registra las obligaciones validamente contraídas, así como la preparación de la solicitud de pago y el registro de los asientos contables y presupuestarios correspondientes. Para realizar

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Manual de Procedimientos del Área de Almacén

Auditoría Superior del Estado de San Luis Potosí Manual de Procedimientos del Área de Almacén Página 1 de 22 Directorio C.P.C. Héctor Vicente Mayorga Delgado Auditor Superior del Estado de San Luis Potosí

Auditoría Superior del Estado de San Luis Potosí Manual de Procedimientos del Área de Almacén Página 1 de 22 Directorio C.P.C. Héctor Vicente Mayorga Delgado Auditor Superior del Estado de San Luis Potosí

Introducción al Software

Manual de Instalación Fast Track Introducción al Software FastTack ERP, es un software de gestión contable y facturación, orientado principalmente a satisfacer las necesidades de administración en las

Manual de Instalación Fast Track Introducción al Software FastTack ERP, es un software de gestión contable y facturación, orientado principalmente a satisfacer las necesidades de administración en las

Sistema de Gestión Integral STI NETWORK

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

Manual básico de. Voluntariado. Plataforma de Entidades de Voluntariado de la Comunidad de Madrid www.fevocam.org

Manual básico de Voluntariado Plataforma de Entidades de Voluntariado de la Comunidad de Madrid www.fevocam.org Desde FEVOCAM, Plataforma de Voluntariado de la Comunidad de Madrid, hemos creado este manual

Manual básico de Voluntariado Plataforma de Entidades de Voluntariado de la Comunidad de Madrid www.fevocam.org Desde FEVOCAM, Plataforma de Voluntariado de la Comunidad de Madrid, hemos creado este manual

POLITICA DE ALIANZAS ESTRATÉGICAS FUNDACIÓN PROBONO COLOMBIA

I. INTRODUCCIÓN La Fundación Pro Bono Colombia, como entidad sin ánimo de lucro y de iniciativa privada, busca facilitar el acceso a la administración de justicia y garantizar la prestación de una asesoría

I. INTRODUCCIÓN La Fundación Pro Bono Colombia, como entidad sin ánimo de lucro y de iniciativa privada, busca facilitar el acceso a la administración de justicia y garantizar la prestación de una asesoría

GESTION FISCAL, LABORAL, CONTABLE, JUDICIAL & ADMINISTRACION DE FINCAS URBANAS

Misión de la empresa: Asesoría Alvarez & Asociados es una asesoría integral, ubicada en Granada. Sus servicios son: contabilidad, fiscal, laboral, jurídico, gestión y administración de fincas urbanas.

Misión de la empresa: Asesoría Alvarez & Asociados es una asesoría integral, ubicada en Granada. Sus servicios son: contabilidad, fiscal, laboral, jurídico, gestión y administración de fincas urbanas.

Curso Práctico: Iniciación a la Contabilidad

Titulación certificada por EUROINNOVA BUSINESS SCHOOL Curso Práctico: Iniciación a la Contabilidad Curso Práctico: Iniciación a la Contabilidad Duración: 120 horas Precio: 49 * Modalidad: Online Descripción

Titulación certificada por EUROINNOVA BUSINESS SCHOOL Curso Práctico: Iniciación a la Contabilidad Curso Práctico: Iniciación a la Contabilidad Duración: 120 horas Precio: 49 * Modalidad: Online Descripción

METHA CONSULTING EMPRESARIAL. VALENCIA C/ Ciutat de Melilla, 14 46017 Valencia Telf: 963 586 040 info@metha.es www.metha.es

METHA CONSULTING EMPRESARIAL 20 años de compromiso 20 años de éxitos VALENCIA C/ Ciutat de Melilla, 14 46017 Valencia Telf: 963 586 040 info@metha.es www.metha.es METHA CONSULTING EMPRESARIAL Desde hace

METHA CONSULTING EMPRESARIAL 20 años de compromiso 20 años de éxitos VALENCIA C/ Ciutat de Melilla, 14 46017 Valencia Telf: 963 586 040 info@metha.es www.metha.es METHA CONSULTING EMPRESARIAL Desde hace

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

AUD 008-2014. Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

El que quiere hacer algo conseguirá un medio, el que no, una excusa. Stephen Dolley

El que quiere hacer algo conseguirá un medio, el que no, una excusa Stephen Dolley BIENVENIDOS a AVALOS ASESORES, una asesoría de referencia en el ámbito fiscal, contable, y laboral que lleva atendiendo

El que quiere hacer algo conseguirá un medio, el que no, una excusa Stephen Dolley BIENVENIDOS a AVALOS ASESORES, una asesoría de referencia en el ámbito fiscal, contable, y laboral que lleva atendiendo

MUISCA. Muisca: Modelo único de Ingreso, Servicio y Control Automatizado

MUISCA Muisca: Modelo único de Ingreso, Servicio y Control Automatizado Es un modelo de gestión integral que busca alcanzar la excelencia en las operaciones, estableciendo aspectos organizacionales que

MUISCA Muisca: Modelo único de Ingreso, Servicio y Control Automatizado Es un modelo de gestión integral que busca alcanzar la excelencia en las operaciones, estableciendo aspectos organizacionales que

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO Contenido 1. Qué es Factura expedida por canales electrónicos? 2. Cuáles son los

MANUAL PARA RADICACIÓN Y ADMINISTRACIÓN ELECTRÓNICA DE FACTURAS APLICA PARA PROVEEDORES DEL BSC Y DEMÁS GRUPOS DEL BANCO Contenido 1. Qué es Factura expedida por canales electrónicos? 2. Cuáles son los

Reglamento del Procedimiento de Control Interno CAPITULO I

LEGISLACION APLICABLE: Texto Refundido de Ley General Presupuestaria, aprobada por Real Decreto Legislativo 1091/1988 de 23 de septiembre. Ley 47/2003 de 26 de noviembre General Presupuestaria. Decreto

LEGISLACION APLICABLE: Texto Refundido de Ley General Presupuestaria, aprobada por Real Decreto Legislativo 1091/1988 de 23 de septiembre. Ley 47/2003 de 26 de noviembre General Presupuestaria. Decreto

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Informe final de Pasantías

Informe final de Pasantías Autor: Juan Carlos González Tutor Académco: Jorge Castellanos Tutor Empresarial: Raúl Gómez Valencia, Mayo de 2010 Objetivos Logrados Durante la pasantía se pudo obtener un mayor

Informe final de Pasantías Autor: Juan Carlos González Tutor Académco: Jorge Castellanos Tutor Empresarial: Raúl Gómez Valencia, Mayo de 2010 Objetivos Logrados Durante la pasantía se pudo obtener un mayor

Sesión No. 2. Contextualización: Nombre de la sesión: Paquetería ASPEL - COI PAQUETERÍA CONTABLE

Paquetería contable 1 Sesión No. 2 Nombre de la sesión: Paquetería ASPEL - COI Contextualización: Como hemos venido comentando, existe en el mercado software o paquetería contable diversa que nos servirá

Paquetería contable 1 Sesión No. 2 Nombre de la sesión: Paquetería ASPEL - COI Contextualización: Como hemos venido comentando, existe en el mercado software o paquetería contable diversa que nos servirá

EXPERTOS EN DESARROLLO WEB

EXPERTOS EN DESARROLLO WEB ADAPTACIÓN A LA NUEVA NORMATIVA SOBRE COOKIES NUEVA NORMATIVA SOBRE EL USO DE COOKIES A D SITUACIÓN DESEADA SITUACIÓN ACTUAL Se establecen multas a las empresas que no informen

EXPERTOS EN DESARROLLO WEB ADAPTACIÓN A LA NUEVA NORMATIVA SOBRE COOKIES NUEVA NORMATIVA SOBRE EL USO DE COOKIES A D SITUACIÓN DESEADA SITUACIÓN ACTUAL Se establecen multas a las empresas que no informen

Sistema Integral de Tesorería Módulo de Contabilidad Manual de Operación

Aplicaciones y Servicios de Información EMPRESS S.C. Página 1 de 28 CONTENIDO Breve descripción del... 3 Menú Archivos... 4 Tipos de Cuentas.-...4 Cuentas Contables.-...4 Circunscripción.-...7 Menú Pólizas...

Aplicaciones y Servicios de Información EMPRESS S.C. Página 1 de 28 CONTENIDO Breve descripción del... 3 Menú Archivos... 4 Tipos de Cuentas.-...4 Cuentas Contables.-...4 Circunscripción.-...7 Menú Pólizas...