Finanzas Corporativas

|

|

|

- Juan Francisco Redondo Palma

- hace 6 años

- Vistas:

Transcripción

1 Forestal / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) B+ IDR* (ML*) B+ Bonos Internacionales B+ Escala Nacional Solvencia Líneas de Bonos Deuda de Corto Plazo Acciones Outlook *IDR: Issuer Default Rating *ME: Moneda Extranjera *ML: Moneda Local Resumen Financiero UDM 30 jun 2016 BBB(cl) BBB(cl) N2(cl) Nivel 3(cl) Negativo 31 dic 2015 Ventas EBITDA Margen de EBITDA 16,5 15,5 (%) Flujo Generado por 35 (34) las Operaciones Flujo de Caja Libre (44) (120) Caja e Inversiones Corrientes Deuda Total Deuda Total /EBITDA 4,9 5,2 (x) Deuda Total /FGO (x) 10,0 51,6 EBITDA/Intereses (x) 3,5 3,0 Fuente: Informes Relacionados Latin America Pulp Dashboard (Mayo 19, 2016) Estadísticas Comparativas Empresas Chilenas 2016 (Junio 15, 2016) 2016 Outlook: Chilean Corporates The Challenge Continues (Diciembre 11, 2015) Analistas Fernanda Rezende fernanda.rezende@fitchratings.com Rodolfo Schmauk rodolfo.schmauk@fitchratings.com Factores Clave de las Clasificaciones Operaciones Brasileñas Débiles: La contribución de las operaciones de Brasil al EBITDA de Masisa se deterioró significativamente y Fitch Ratings prevé que esta será inferior a USD5 millones en 2016, excluyendo la venta de activos no estratégicos. En el pasado, Masisa llegó a generar USD40 millones en este mercado. El Outlook Negativo de la clasificación sigue reflejando la incertidumbre sobre la debilidad económica en América Latina y las expectativas de Fitch de que la compañía seguirá enfrentando dificultades en este mercado durante 2016 y Contribución de México Aumentará Gradualmente: Fitch proyecta que el EBITDA recurrente de México aumentará gradualmente después de la puesta en marcha de la nueva planta de MDF en junio de Se espera que el aserradero añada USD5 millones al EBITDA durante 2016, mientras está en su proceso de puesta en marcha con el potencial de aumentar el EBITDA consolidado en más de USD20 millones en el futuro, con márgenes más altos debido a su estructura de costos competitiva. Endeudamiento Alto: El endeudamiento aumentó debido a los resultados débiles de Brasil y a un crecimiento económico lento en toda la región, a la vez que los niveles de deuda de la compañía siguen siendo elevados producto de inversiones recientes. Las expectativas del caso base de Fitch para el indicador de deuda neta / EBITDA de la compañía, excluyendo Venezuela, es que alcanzaría 6,5 veces (x) en 2016 y se reduciría paulatinamente a 6,0x durante Fitch no incluye en su análisis el programa de venta de activos no estratégicos y el EBITDA de la venta no recurrente de madera en pie en el cálculo del EBITDA. Operaciones en Venezuela y Argentina: Masisa ha diversificado sus operaciones en América Latina, manteniendo actualmente presencia en Chile, Brasil, México, Argentina y Venezuela. Masisa está expuesto a controles de cambio en sus operaciones en Venezuela, que representó aproximadamente el 17% del EBITDA recurrente total en los últimos 12 meses (UDM) a junio de Además, cerca del 33% del EBITDA recurrente de Masisa está relacionado con las operaciones en Argentina, cuya economía todavía se está ajustando a las nuevas medidas del Gobierno. Liquidez Manejable: La posición de liquidez de Masisa es manejable para propósitos operativos, con USD66 millones en efectivo y equivalentes, de los cuales USD65,6 millones están fuera de Venezuela. Masisa firmó recientemente un contrato por un crédito de USD100 millones a un plazo de 5 años. Los fondos se utilizarán para extender el perfil de vencimientos de deuda, lo que reduce el riesgo de refinanciamiento en el corto plazo. Sensibilidad de las Clasificaciones Acción Negativa: Una baja de clasificación podría detonarse en caso de que los resultados en México sean menores a las expectativas de Fitch; o la deuda neta / EBITDA recurrente, excluyendo Venezuela, sea superior a 7,0x. Acción Positiva: Un cambio material de la generación de EBITDA, reduciendo el indicador de deuda neta / EBITDA recurrente, excluyendo Venezuela, a cerca de 5,0x, llevaría a que el Outlook Negativo probablemente sea revisado a Estable. Una reducción del indicador de deuda neta / EBITDA recurrente, excluyendo Venezuela, inferior a 5,0x, podría llevar a un alza en la clasificación. Septiembre 16, 2016

2 Metodologías Relacionadas Metodología de Clasificación de Empresas no Financieras (Junio 1, 2015) Metodología de Clasificación de Acciones en Chile (Junio 1, 2015) Perfil Financiero Estructura de Deuda y Liquidez Al 30 de junio de 2016, la posición de liquidez de Masisa es adecuada para su operación. La compañía tenía USD66,2 millones en caja y equivalentes, de estos, USD65,6 millones se mantenían fuera de Venezuela. Además, Masisa tenía USD70 millones de líneas de crédito comprometidas, de los cuales USD15 millones aún estaban disponibles. Para fortalecer la liquidez de la compañía, Masisa realizó una venta no recurrente de activos no estratégicos por USD120 millones durante la segunda mitad de 2015 y primer semestre de La compañía recompró USD100 millones del bono por USD300 millones en febrero de 2016, y refinanciará USD100 millones a largo plazo con un club deal firmado en agosto de En una base proforma, Masisa tiene un calendario de vencimientos manejable, con USD58 millones de deuda con vencimiento en el segundo semestre de 2016, USD56 millones en 2017 y USD55 millones en Fitch proyecta que Masisa generará aproximadamente USD115 millones de EBITDA recurrente en 2016 y USD140 millones en 2017, incluyendo las operaciones de Venezuela. La compañía generó un EBITDA recurrente de USD159 millones y flujo de caja operacional de USD45 millones en los UDM terminados en junio de Las recientes iniciativas para reducir los costos operativos y las necesidades de capital de trabajo impactaron positivamente en la capacidad de generación de flujo de caja de la compañía. Sin embargo, los resultados siguen estando presionados por la disminución de la demanda de tableros de madera en América Latina y por las débiles monedas locales frente al dólar en varios mercados. Menores inversiones y dividendos contribuyeron a un flujo de fondos libre (FFL) negativo de USD44 millones en los UDM terminados en junio de 2016, en comparación con las cifras negativas de USD120 millones y USD90 millones en 2015 y 2014, respectivamente. La empresa invirtió USD43,6 millones en los UDM a junio de 2016, después de mostrar inversiones por USD364 millones entre 2013 y Masisa tiene cierta flexibilidad para reducir su capex de mantenimiento durante un par de años para mejorar su FFL. Fitch no espera que la disminución sustancial de las operaciones brasileñas sea materialmente compensada por la nueva planta de MDF en México sino hasta el En los UDM terminados en junio de 2016, el EBITDA recurrente de Brasil fue de USD5,4 millones, representando solo 3,7% del EBITDA recurrente total. Excluyendo Venezuela, Brasil representó 4,5% del EBITDA recurrente en el período, menor al 9% de 2015 y 27% de En el pasado, Masisa generó más de USD40 millones de EBITDA en este mercado. Calendario de Amortizaciones Segundo Semestre 2016 Fuente: Masisa > 2020 FCO Caja 2

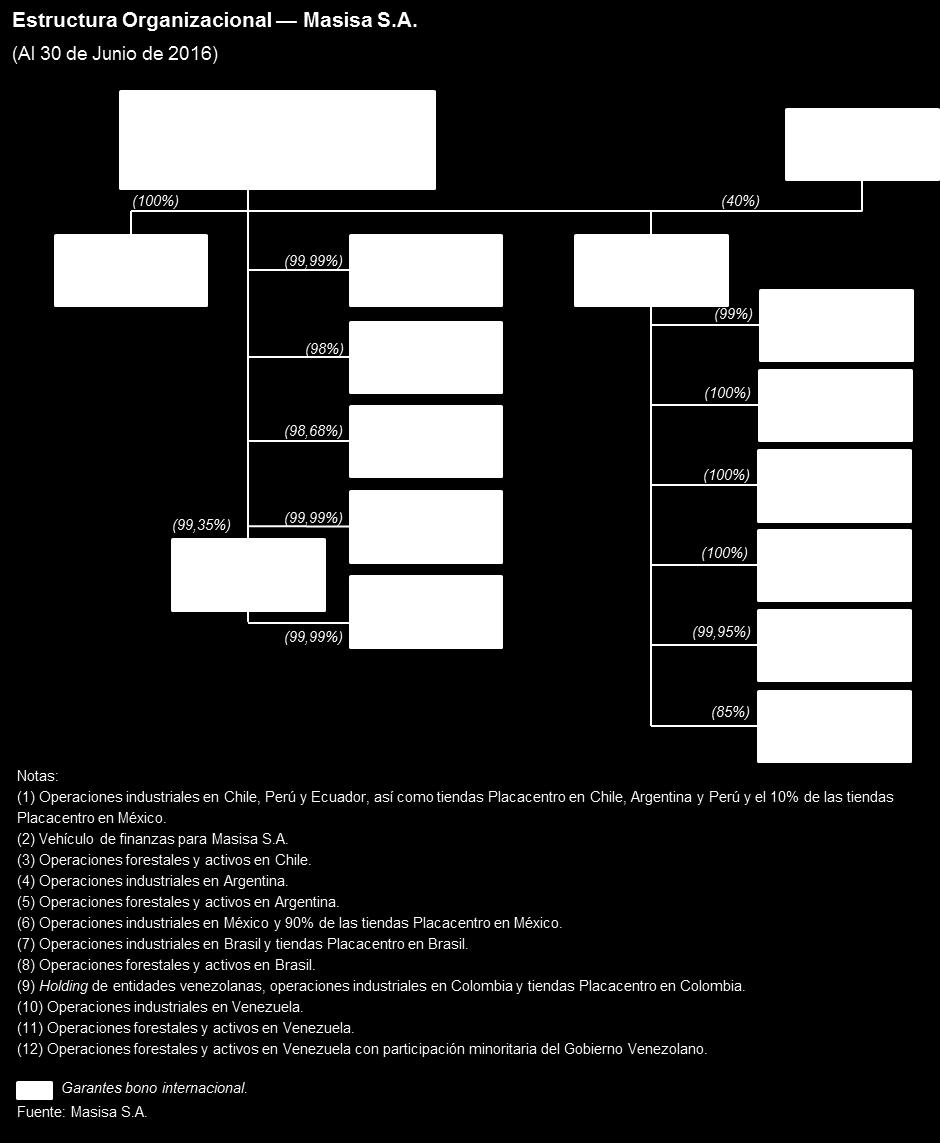

3 Calendario de Vencimientos Al 30 de Junio de 2016 Segundo Semestre > FCO 45 Caja 66 Líneas de Crédito Comprometidas sin usar 15 Fuente: Masisa. Deuda Total e Indicadores de Endeudamiento Deuda Total Deuda/EBITDA(R) Deuda Neta/EBITDA(R) Nota: Incluye operaciones de Venezuela. Fuente: Masisa. (x) 6,0 5,0 4,0 3,0 2,0 1,0 0,0 Estructura de Capital Al 30 de junio de 2016, Masisa tenía USD777 millones de deuda total, de los cuales USD590 millones consistían en deuda a largo plazo, principalmente relacionados con USD516 millones de bonos, USD47 millones de deuda bancaria y USD25 millones de cobertura de pasivos. La deuda en el mercado de capitales de Masisa por USD525 millones se compone de USD325 millones de bonos en unidades de fomento y USD200 millones de bonos no garantizados al 9,5%, con vencimiento en 2019, emitidos en mayo de La deuda neta de Masisa fue de USD711 millones a finales de junio de 2016, lo que se compara desfavorablemente con los USD707 millones en diciembre de 2015 y los USD655 millones en diciembre de Las expectativas del caso base de Fitch son que el endeudamiento alcance 6,5x en 2016 y se reduzca paulatinamente a 6,0x durante Estos indicadores se comparan con 5,3x en los UDM a junio de El caso base de Fitch excluye los ingresos no recurrentes, como la venta de madera en pie, así como la operación en Venezuela. Desempeño del Flujo de Caja Flujo Generado por las Operaciones (FGO) Flujo de Caja Operacional (FCO) Inversiones de Capital Dividendos Flujo de Caja Libre (50) (100) (150) Fuente: Masisa. Perfil de la Empresa Masisa es una de las mayores productoras de paneles en Latinoamérica, con una capacidad de 3,4 millones de metros cúbicos de paneles PB, MDP y MDF al año y 487 mil metros cúbicos de capacidad de madera aserrada. Las operaciones de la compañía están principalmente concentradas en Chile, Brasil, Argentina, Venezuela y México. Masisa tiene la cadena de tiendas minoristas Placacentro, oficinas comerciales en Perú, Colombia y Ecuador, y exporta a países fuera de la región, como Norteamérica. Al 31 de diciembre de 2015, Masisa poseía hectáreas de plantaciones forestales en Chile, Argentina, Brasil y Venezuela. Grupo Nueva e Inversiones Forestales los Andes controlan un 67% de la propiedad de Masisa. 3

4 Ingresos por País (Al 31 de diciembre de 2015) Venezuela 11% México 15% Otros 24% Fuente: Fuente: Brasil 0% Argentina 16% EBITDA Recurrente (Al 31 de diciembre de 2015) Venezuela 25% México 8% Chile 43% Chile 20% Brasil 14% Argentina 24% Operaciones División Industrial Tableros En 2015, la división de paneles representó un 55% de los ingresos de la compañía. Masisa es un importante actor en la producción de paneles en Latinoamérica. Las ventas de paneles tienden a ser un negocio regional y son sensibles a las condiciones económicas locales de cada país. Por otra parte, Masisa exporta, principalmente, desde Chile a Estados Unidos y a otros países como Perú, Ecuador, Colombia, México. En junio de 2016, Masisa comenzó la operación de una nueva planta MDF en México con una inversión de USD123 millones, una capacidad de 220 mil metros cúbicos anuales y una línea de melamina de 100 mil metros cúbicos. Red Placacentro Masisa Masisa vende sus productos a través de distribuidores y tiendas minoristas (Placacentro). Al 31 de diciembre de 2015, Masisa poseía 332 tiendas Placacentro, la mayoría con acuerdo de franquicia. Con estas tiendas, la compañía busca promover la lealtad hacia la marca y fomentar ventas de productos con márgenes operacionales mayores. Madera Aserrada y Molduras MDF A diciembre de 2015, estas líneas de negocios representaron un 22% de los ingresos de la compañía. Los principales productos para Masisa en esta división son madera aserrada y molduras MDF. Masisa es un tomador de precios en este mercado y exporta la mayor parte de su producción. La capacidad de producción de madera aserrada de la compañía es de 721 mil metros cúbicos al año y la capacidad de molduras es de 204 mil metros cúbicos al año. División Forestal Al 31 de diciembre de 2015, Masisa contaba con hectáreas de plantaciones forestales. Del total de estas, 47% están ubicadas en Venezuela, 25% en Chile, 24% en Argentina y 4% en Brasil. A igual fecha, el valor libro de dichas plantaciones y terrenos forestales fue de USD567,3 millones. La compañía es dueña de todos estos bosques, excepto de aquellos ubicados en Venezuela, donde la gran mayoría son arrendados. Análisis de Emisores Comparables Celulosa Arauco y Constitución Empresas CMPC Fibria Celulose Klabin Masisa Suzano Papel e Celulose UDM al 30 jun jun jun jun jun jun 2016 Clasificación Escala Local / Escala Internacional AA-(cl) / BBB AA(cl) / BBB+ AAA(bra) / BBB- AA(bra) / BBB- BBB(cl) / B+ AA-(bra) / BB Outlook Estable Estable Estable Estable Negativo Positivo Estadísticas Financieras Ventas Netas Variación de Ventas (%) (10,0) 1,1 31,1 19,6 (3,9) 25,6 EBITDA Margen de EBITDA (%) 23,4 23,3 51,1 34,2 16,5 44,0 Flujo de Fondos Libre (FFL) (519) (844) (44) 234 Deuda Total Ajustada Efectivo y Equivalentes de Efectivo Flujo Generado por las Operaciones (FGO) Inversiones de Capital (385) (504) (1.260) (1.152) (85) (350) Indicadores Crediticios (x) EBITDA/Intereses Financieros Brutos (x) 5,3 6,1 10,9 1,4 3,5 4,5 (FFL+Caja)/Servicio de Deuda (x) 4,5 4,9 10,0 1,4 1,7 3,9 Deuda Total Ajustada/EBITDAR (x) 3,6 3,3 1,8 5,6 4,5 2,3 FGO/Intereses Financieros Brutos (x) 4,5 4,9 10,0 1,4 1,7 3,9 Fuente: Fitch. 4

5 FX Screener Fitch FX Screener (Masisa BBB(cl )/ Negativo, ) USD Corto Plazo USD 1 Año Moneda Local Corto Plazo Moneda Local 1 Año a a (Como % de las ventas) (x) (30) (60) Deuda Total USD y Composición de ML Caja Deuda Neta y (Caja) Ventas Totales USD y Composición ML Costo Total USD y Composición ML EBITDA Deuda Total/EBITDA (Eje Derecho) 4,0 3,0 2,0 1,0 0,0 (1,0) a Moneda Local representada como equivalente en USD. Fuente: Fitch. Este gráfico ilustra el riesgo de exposición a fluctuaciones del tipo de cambio que enfrenta Masisa. Fitch realiza estimaciones sobre el desglose entre moneda extranjera (ME) y moneda local (ML) de la deuda, las ventas y los costos operacionales basado en información proporcionada por la compañía. El análisis ilustra las proporciones relativas en lugar de cifras específicas, reconociendo así las limitaciones que existen para un cálculo más exacto del desglose de monedas para un determinado ejercicio. Una depreciación del 10% del peso chileno, mexicano y argentino y del real brasileño incrementaría el endeudamiento neto consolidado de Masisa en 1,0x al 30 de junio de Fitch estima que una continua devaluación de las monedas latinoamericanas frente al dólar estadounidense también elevaría el costo del servicio de deuda de Masisa, ya que solo cerca del 15% de las ventas de la compañía se hacen en dicha moneda. La deuda de Masisa se encuentra principalmente en Chile y aproximadamente el 90% de esta está denominada en o indexada a dólar estadounidense (26% denominada en dólares y el 65% indexados a través de contratos de swap). Características de los Instrumentos Líneas de Bonos Líneas Inscritas Línea N Plazo 10 años 25 años 30 años 10 años 30 años Monto UF3 MM UF3 MM UF3,5 MM UF2 MM UF2 MM Series Inscritas H E L M N Fecha de Inscripción Fuente:, SVS. Historial de Clasificación: Línea de Bonos Fecha Clasificación/Outlook 12-sep abr sep abr jun jun jul jul-2011 Fuente: Fitch BBB(cl)/Negativo BBB(cl)/Negativo BBB(cl)/Negativo A-(cl)/Negativo A-(cl)/Estable A-(cl)/Estable A-(cl)/Estable A-(cl)/Estable Deuda Vigente Línea N H E L M N Series Fecha Emisión 7/6/ /1/2006 7/1/2009 2/8/2012 2/8/2012 Monto Colocado UF1,5 MM UF2,75MM UF3,5 MM UF1 MM UF1 MM Tasa Interés Anual 4,35% 4,75% 5,50% 5,0% 5,3% Plazo / Período de Gracia 21 años 21 años 21 años 5 años 21 años Pago de Intereses Semestral Semestral Semestral Semestral Semestral Amortización Semestral Semestral Semestral Bullet Semestral Primera Amortización 15/11/ /04/ /06/2019 1/8/2017 1/8/2023 Vencimiento 15/05/ /10/ /12/2029 1/8/2017 1/8/2033 Rescate Anticipado 15/05/ /04/ /12/2009 1/8/2014 1/8/2014 Fuente:, SVS. 5

6 Covenants Covenant Indicador a Jun Máximo Deuda Neta/EBITDA * < 4,5x 4,0x Endeudamiento Máximo ** 1,4x 1,4x Otros Resguardos Cross Default (1) Sí - Cross Acceleration (1) Sí - Negative Pledge Sí - Nota: * * (Total Pasivos Financieros Corrientes + Total Pasivos Financieros No Corrientes Caja y Equivalentes Otros Activos Financieros Corrientes) / EBITDA Últimos 12 meses. Covenant de incurrencia. ** (Total Pasivos Financieros Corrientes + Total Pasivos Financieros No Corrientes + Garantías a Terceros Caja y Equivalentes Otros Activos Financieros Corrientes) / (Patrimonio Total + Otros Ajustes de IFRS). (1) No se gatilla para el caso de endeudamiento máximo. A junio de 2016 el covenant de endeudamiento se encontraba en su límite máximo de 1,4x, perdiendo la holgura mostrada al cierre de Este covenant fue eliminado de los contratos de financiamiento bancario, y si bien es cierto se mantuvo para las emisiones locales, constituye un covenant de incurrencia por lo que el no enmarcarse dentro de sus rangos permitidos no implica un evento de incumplimiento, sino que restringe a la compañía a aumentar sus niveles de deuda. Historial de Clasificación: Acciones Fecha 12-sep abr sep abr jun jun jul jul-2011 Fuente: Fitch Clasificación 1ª Clase Nivel 2(cl) 1ª Clase Nivel 2(cl) Acciones Al 1 de septiembre de 2016, Masisa alcanzó un patrimonio bursátil de USD335 millones con un promedio diario transado en el último mes y en el último año por USD96 mil y USD70 mil, respectivamente, y una presencia bursátil que, a igual fecha, llegó a 42,4%, factores que fundamentan la clasificación de acciones en Primera Clase Nivel 3(cl). Sep-16 Feb-2016 Abr-2015 Precio de Cierre (CLP) 29,40 16,33 20,0 Rango de Precio (CLP) (52 semanas) 16,10-29,85 16,22-24,50 17,01-30 Capitalización Bursátil (MMUSD) (1) Valor Económico de los Activos (MMUSD) (2) Liquidez Presencia Bursátil 42,2% 25,56% 47,67% Volumen Promedio Último Mes (MUSD) 95,7 18,6 83,0 Volumen Promedio Último Año (MUSD) 70,4 60,7 116,0 Pertenece al IPSA No No No Free Float 33% 33% 33% Rentabilidad Rentabilidad Accionaria (año móvil) 39,83% -8,00% -31,27% (1) Capitalización Bursátil = Número de acciones * Precio de Cierre (2) Valor Económico de los Activos (EV) = Capitalización Bursátil + Deuda Financiera Neta Tipo de cambio al 04/05/2016: 667,89 CLP/USD Fuente: Bolsa de Comercio de Santiago. 6

7 7

8 Supuestos Clave de la Proyección las proyecciones solo incluyen ingresos y EBITDA recurrentes y las operaciones de Venezuela; venta de activos no estratégicos por USD45 millones en 2016 no incluidos en el EBITDA; inversiones en torno a USD70 millones por año entre 2016 y 2018; desempeño operacional débil en Brasil en 2016 y 2017; contribución de EBITDA de México en torno a USD20 millones en 2016 y USD28 millones en 2017; los dividendos se proyectan como un 30% de la utilidad. Histórico 31 Dic Dic 2015 Proyecciones de Fitch 31 Dic 31 Dic Dic 2018 (USD miles) Resumen Estado de Resultados Ventas Netas Variación de Ventas (%) 2,5-27,9-14,8 9,9 5,8 EBITDA Operativo Margen de EBITDA Operativo (%) 13,9 15,5 13,2 14,6 15,6 EBITDAR Operativo Margen de EBITDA Operativo (%) 13,9 15,5 13,2 14,6 15,6 EBIT Operativo Margen de EBIT Operativo (%) 6,8 8,3 9,0 10,7 11,7 Intereses Financieros Brutos Resultado antes de Impuestos Resumen de Balance General Efectivo Disponible Deuda Total con Deuda Asimilable al Patrimonio Deuda Total Ajustada con Deuda Asimilable al Patrimonio Deuda Neta Resumen de Flujo de Caja EBITDA Operativo Intereses Pagados en Efectivo Costo de Financiamiento Implícito (%) 5,4 6,7 6,0 6,0 6,0 Impuestos Pagados en Efectivo Otros Ítems antes de Flujo Generado por la Operaciones (FGO) FGO Margen de FGO (%) 2,4-3,4 4,9 6,4 7,2 Variación del Capital de Trabajo Flujo de Caja Operativo (FCO) Flujo de Caja No Operativo/No Recurrente Total Inversiones de Capital (Capex) Intensidad de Capital (Capex/Ingresos) (%) 7,4 12,3 Dividendos Comunes Adquisiciones y Ventas de Activos Fijos, Neto Capex, Dividendos, Adquisiciones y Otros Ítems antes FGO Flujo Libre de Caja Después de Adquisiciones y Desinversiones Margen Flujo Libre Caja (Después de Adquisiciones Netas (%) 8,6-2,7 4,4-4,2-3,1 Otros Flujos de Inversiones y Financiamientos Variación Neta de Deuda Variación Neta de Capital Variación de Caja y Equivalentes Razones de Cobertura (x) FGO/Intereses Financieros Brutos 1,7 0,3 1,7 2,1 2,3 FGO/Cargos Fijos 1,7 0,3 1,7 2,1 2,3 EBITDAR Operativo/Intereses Financieros + Alquileres 3,1 2,7 2,4 2,9 3,1 EBITDA Operativo/Intereses Financieros 4,4 3,0 2,4 2,9 3,1 Razones de Apalancamiento (x) Deuda Total Ajustada/EBITDAR Operativo 4,0 5,2 6,8 5,9 5,4 Deuda Total Ajustada Neta / EBITDAR Operativo 3,4 4,5 5,9 5,1 4,7 Deuda Total con Asimilable al Patrimonio / EBITDA Operativo (x) 4,0 5,2 6,8 5,9 5,4 Deuda Total Ajustada/FGO 10,1 51,6 9,3 8,1 7,3 Deuda Total Ajustada Neta /FGO 8,6 44,6 8,0 7,0 6,4 CÓMO INTERPRETAR LAS PROYECCIONES PRESENTADAS: La proyección presentada se basa en la estimación conservadora de un escenario de clasificación de la agencia. No representa la proyección del emisor clasificado. La proyección es solo uno de los componentes usados por Fitch para asignar una clasificación o un outlook. La información de la proyección refleja elementos relevantes, pero no exactos de los supuestos de Fitch acerca del desempeño financiero del emisor. Como tal, no puede ni deberá ser utilizada ni basarse en ella para establecer una clasificación. Las proyecciones de Fitch son creadas utilizando una herramienta interna de proyección, la cual utiliza supuestos de Fitch sobre el desempeño operacional y financiero de un emisor que pudieran no reflejar los supuestos que usted haría. Las definiciones de Fitch de términos financieros, tales como EBITDA, deuda, o flujo de caja libre pueden diferir de sus definiciones. Fitch pudiera tener acceso, de tiempo en tiempo, a información confidencial sobre planes del emisor. Ciertos elementos de dicha información pueden omitirse en esta proyección aunque sean incluidos en las discusiones internas de Fitch, esto ocurriría cuando la agencia, a su sola discreción, considere que esta información pudiera ser sensible en un contexto comercial, legal o regulatorio. La proyección (y la totalidad de este informe) se produce estrictamente sujeto al descargo de responsabilidad establecido al final de este informe. Fitch podrá actualizar la proyección en informes futuros, pero no asume la responsabilidad de hacerlo. Fuente: Reportes de la compañía. Fitch Ratings. 8

9 Categorías de Clasificación de Largo Plazo Categoría AAA(cl): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría AA(cl): Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría A(cl): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría BBB(cl): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría BB(cl): Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital. Categoría B(cl): Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital. Categoría C(cl): Corresponde a aquellos instrumentos que no cuentan con una capacidad de pago suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses. Categoría D(cl): Corresponde a aquellos instrumentos que no cuentan con una capacidad para el pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra en curso. Categoría E(cl): Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o no tiene información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. + o : Las clasificaciones entre AA(cl) y B(cl) pueden ser modificadas al agregar un símbolo + (más) o (menos) para destacar sus fortalezas o debilidades dentro de cada categoría. Categorías de Clasificación de Corto Plazo Nivel 1 (N1(cl)): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nivel 2 (N2(cl)): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nivel 3 (N3(cl)): Corresponde a aquellos instrumentos que cuentan con suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Nivel 4 (N4(cl)): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados no reúne los requisitos para clasificar en los niveles N1(cl), N2(cl), N3(cl). Nivel 5 (N5(cl)): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. Categorías de Clasificación de Títulos Accionarios Primera Clase Nivel 1(cl): Títulos accionarios que presentan una excelente combinación de solvencia y liquidez bursátil. Primera Clase Nivel 2(cl): Títulos accionarios que presentan una muy buena combinación de solvencia y liquidez bursátil. Primera Clase Nivel 3(cl): Títulos accionarios que presentan una adecuada combinación de solvencia y liquidez bursátil. Primera Clase Nivel 4(cl): Títulos accionarios que presentan una aceptable combinación de solvencia y liquidez bursátil. A modo de aclaración, las acciones clasificadas en Nivel 4(cl) corresponden a compañías que presentan un nivel de solvencia en torno al grado de inversión o una muy baja o nula liquidez bursátil. Asimismo, se clasifican en Nivel 4(cl) aquellas acciones que por haberse comenzado a transar recientemente en Bolsa, cuentan con una historia bursátil inferior a un año. Segunda Clase Nivel 5(cl): Títulos accionarios que presentan una riesgosa / inadecuada posición de solvencia. Categoría E(cl): Aquellas compañías que no presentan información suficiente para evaluar su calidad crediticia. La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las Bolsas de Valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma. 9

10 Las clasificaciones señaladas fueron solicitadas por el emisor o en su nombre y, por lo tanto, Fitch ha recibido los honorarios correspondientes por la prestación de sus servicios de clasificación. TODAS LAS CLASIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE ADEMÁS, LAS DEFINICIONES DE CLASIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CLASIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB LAS CLASIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLITICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO ADMISIBLE A LA ENTIDAD CLASIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CLASIFICACIONES SOBRE LAS CUALES EL ANALISTA LIDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH. Derechos de autor 2016 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, New York, NY Teléfono: , (212) Fax: (212) La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus clasificaciones, así como en la realización de otros informes (incluyendo información prospectiva), Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de clasificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión clasificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de clasificaciones e informes de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una clasificación o un informe será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus clasificaciones y sus informes, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las clasificaciones y las proyecciones de información financiera y de otro tipo son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las clasificaciones y proyecciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una clasificación o una proyección. La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo, y Fitch no representa o garantiza que el informe o cualquiera de sus contenidos cumplirán alguno de los requerimientos de un destinatario del informe. Una clasificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión y los informes realizados por Fitch se basan en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las clasificaciones y los informes son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por una clasificación o un informe. La clasificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una clasificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las clasificaciones pueden ser modificadas o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las clasificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las clasificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las clasificaciones. Dichos honorarios generalmente varían desde USD1,000 a USD750,000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch clasificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10,000 y USD1,500,000 (u otras monedas aplicables). La asignación, publicación o diseminación de una clasificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el Financial Services and Markets Act of 2000 de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta. Solamente para Australia, Nueva Zelanda, Taiwán y Corea del Norte: Fitch Australia Pty Ltd tiene una licencia australiana de servicios financieros (licencia no ) que le autoriza a proveer clasificaciones crediticias solamente a clientes mayoristas. La información de clasificaciones crediticias publicada por Fitch no tiene el fin de ser utilizada por personas que sean clientes minoristas según la definición de la Corporations Act

Fitch Afirma en AAA(col) las Calificaciones de Emgesa S.A.E.S.P Jueves, 7 de mayo de 2015

las Calificaciones de Emgesa S.A.E.S.P Jueves, 7 de mayo de 2015") Fitch Afirma en AAA(col) las Calificaciones de Emgesa S.A.E.S.P Jueves, 7 de mayo de 2015 Fitch Ratings Bogotá 7 de mayo de 2015: Fitch afirmó en AAA(col) la Calificación Nacional de Largo Plazo de Emgesa

Fitch Afirma en AAA(col) las Calificaciones de Emgesa S.A.E.S.P Jueves, 7 de mayo de 2015 Fitch Ratings Bogotá 7 de mayo de 2015: Fitch afirmó en AAA(col) la Calificación Nacional de Largo Plazo de Emgesa

Instituciones Financieras

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AAf(arg) 29/07/2016 Macro Fondos Banco Macro Patrimonio $799.467.324

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AAf(arg) 29/07/2016 Macro Fondos Banco Macro Patrimonio $799.467.324

Finanzas Corporativas

12 Informe de Calificación Minorista / Colombia Calificaciones Bonos Ordinarios por COP15. millones Perspectiva Información Financiera AAA(col) Estable Factores Clave de la Calificación Posición Competitiva

12 Informe de Calificación Minorista / Colombia Calificaciones Bonos Ordinarios por COP15. millones Perspectiva Información Financiera AAA(col) Estable Factores Clave de la Calificación Posición Competitiva

Finanzas Corporativas

Tecnología / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Acciones N/A N/A N/A AA-(cl) AA-(cl) Nivel

Tecnología / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Acciones N/A N/A N/A AA-(cl) AA-(cl) Nivel

Finanzas Corporativas

Análisis de Riesgo Finanzas Corporativas Energía / Chile Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Análisis de Riesgo Finanzas Corporativas Energía / Chile Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Finanzas Corporativas

Salud / Chile Bupa Chile S.A. Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Salud / Chile Bupa Chile S.A. Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Criterio: Relación entre Clasificaciones de Riesgo de Corto y Largo Plazo

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Finanzas Corporativas

12 Minorista / Colombia Informe de Calificación Calificaciones Bonos Ordinarios por COP15. millones Perspectiva Información Financeira AAA(col) Estable Factores Clave de la Calificación Posición Competitiva

12 Minorista / Colombia Informe de Calificación Calificaciones Bonos Ordinarios por COP15. millones Perspectiva Información Financeira AAA(col) Estable Factores Clave de la Calificación Posición Competitiva

Finanzas Corporativas

Manufactura Diversificada / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Manufactura Diversificada / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio

Bancos. Banco Popular Dominicano BPD Actualización. República Dominicana. Factores Clave de las Calificaciones. Sensibilidad de las Calificaciones

República Dominicana BPD Actualización Calificaciones Nacionales de Emisor Nacional de Largo Plazo Nacional de Corto Plazo Nacionales de Emisión Deuda Subordinada Perspectiva Nacional de Largo Plazo AA+(dom)

República Dominicana BPD Actualización Calificaciones Nacionales de Emisor Nacional de Largo Plazo Nacional de Corto Plazo Nacionales de Emisión Deuda Subordinada Perspectiva Nacional de Largo Plazo AA+(dom)

Finanzas Corporativas

Comercio al por menor / Chile Informe Integral Clasificaciones Nacional Nacional de Largo Plazo AA(cl) Línea de Bonos No. 676 (Serie H&I) AA(cl) Línea de Bonos No. 677 (Serie J&K) AA(cl) Línea de Bonos

Comercio al por menor / Chile Informe Integral Clasificaciones Nacional Nacional de Largo Plazo AA(cl) Línea de Bonos No. 676 (Serie H&I) AA(cl) Línea de Bonos No. 677 (Serie J&K) AA(cl) Línea de Bonos

Finanzas Corporativas

Salud / Chile Análisis de Riesgo Clasificaciones Escala Nacional Solvencia Líneas de Bonos Acciones Outlook AA (cl) AA (cl) Nivel 2(cl) Estable Factores Clave de la Clasificación Las clasificaciones de

Salud / Chile Análisis de Riesgo Clasificaciones Escala Nacional Solvencia Líneas de Bonos Acciones Outlook AA (cl) AA (cl) Nivel 2(cl) Estable Factores Clave de la Clasificación Las clasificaciones de

Fondos de Inversión. Fondo de Inversión Inmobiliario Vista Vista Sociedad de Fondos de Inversión S.A. Informe de Calificación

Fondos Inmobiliarios / Costa Rica Vista Sociedad de Fondos de Inversión S.A. Informe de Calificación Calificación Nacional Fondo Actual Anterior Fondo de Inversión FII 2+(cri) FII 2-(cri) Inmobiliario

Fondos Inmobiliarios / Costa Rica Vista Sociedad de Fondos de Inversión S.A. Informe de Calificación Calificación Nacional Fondo Actual Anterior Fondo de Inversión FII 2+(cri) FII 2-(cri) Inmobiliario

Finanzas Estructuradas

Best Consumer Finance Fideicomiso Financiero Informe de Actualización Índice pág. Calificaciones 1 Resumen de la transacción 1 Factores relevantes de la calificación 1 Actualización 2 Anexo A Dictamen

Best Consumer Finance Fideicomiso Financiero Informe de Actualización Índice pág. Calificaciones 1 Resumen de la transacción 1 Factores relevantes de la calificación 1 Actualización 2 Anexo A Dictamen

Finanzas Corporativas

Empresas Eléctricas / Colombia Codensa S.A. E.S.P. Informe de Calificación Calificaciones Escala Nacional Largo Plazo Corto Plazo Segunda Emisión Bonos Ordinarios COP65. millones Tercera Emisión Bonos

Empresas Eléctricas / Colombia Codensa S.A. E.S.P. Informe de Calificación Calificaciones Escala Nacional Largo Plazo Corto Plazo Segunda Emisión Bonos Ordinarios COP65. millones Tercera Emisión Bonos

Instituciones Financieras

Banco Múltiple Ademi Banco Ademi Actualización Bancos / República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo BBB+(dom)

Banco Múltiple Ademi Banco Ademi Actualización Bancos / República Dominicana Calificaciones Nacionales de Emisor Calificación Largo Plazo Calificación Corto Plazo Perspectiva Nacional de Largo Plazo BBB+(dom)

Parque Arauco S.A. (Parque Arauco) (a) Identificación del Título : Solvencia, Acciones, Línea. (b) Fecha de Clasificación : 26 de Junio, 2015

(a) Identificación del Título : Solvencia, Acciones, Línea. (b) Fecha de Clasificación : 26 de Junio, 2015") (Parque Arauco) (a) Identificación del Título : Solvencia, Acciones, Línea de Bonos, Bonos y Efectos de Comercio (b) Fecha de Clasificación : 26 de Junio, 2015 (c) Antecedentes Utilizados : 31 de Marzo,

(Parque Arauco) (a) Identificación del Título : Solvencia, Acciones, Línea de Bonos, Bonos y Efectos de Comercio (b) Fecha de Clasificación : 26 de Junio, 2015 (c) Antecedentes Utilizados : 31 de Marzo,

INFORME DE CLASIFICACION Febrero 2016 Marzo 2015 Marzo 2016 Solvencia BBB+ BBB+ Perspectivas Negativas Estables

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION Febrero 216 Marzo 215 Marzo 216 Perspectivas Negativas Estables * Detalle de clasificaciones

Débil Ajustada Intermedia Satisfactoria Sólida Débil Vulnerable Adecuado Satisfactorio Fuerte INFORME DE CLASIFICACION Febrero 216 Marzo 215 Marzo 216 Perspectivas Negativas Estables * Detalle de clasificaciones

Empresas CMPC S.A. (a) Identificación del Título : Solvencia, Líneas de. (b) Fecha de Clasificación : 30 de septiembre de 2014.

Identificación del Título : Solvencia, Líneas de. (b) Fecha de Clasificación : 30 de septiembre de 2014.") Empresas CMPC S.A. (a) Identificación del Título : Solvencia, Líneas de Bonos, Líneas de Efecto de Comercio y Acciones. (b) Fecha de Clasificación : 30 de septiembre de 2014. (c) Antecedentes Utilizados

Empresas CMPC S.A. (a) Identificación del Título : Solvencia, Líneas de Bonos, Líneas de Efecto de Comercio y Acciones. (b) Fecha de Clasificación : 30 de septiembre de 2014. (c) Antecedentes Utilizados

Finanzas Corporativas

Recursos Naturales / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Escala Nacional Solvencia Líneas de Bonos Acciones Outlook *IDR: Issuer Default Rating *ME: Moneda

Recursos Naturales / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Escala Nacional Solvencia Líneas de Bonos Acciones Outlook *IDR: Issuer Default Rating *ME: Moneda

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Finanzas Corporativas

Metodología de Clasificación Inter-Sectorial Chile Resumen El presente informe ofrece un panorama general de la metodología utilizada por Fitch Ratings en Chile para clasificar las acciones emitidas por

Metodología de Clasificación Inter-Sectorial Chile Resumen El presente informe ofrece un panorama general de la metodología utilizada por Fitch Ratings en Chile para clasificar las acciones emitidas por

Fund & Asset Manager Rating Group

Fund & Asset Manager Rating Group FONDO ABIERTO ACCIÓN UNO Acción Fiduciaria S.A. Revisión Periódica Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo de Crédito 2 (Col) AAA (Col) Objetivo

Fund & Asset Manager Rating Group FONDO ABIERTO ACCIÓN UNO Acción Fiduciaria S.A. Revisión Periódica Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo de Crédito 2 (Col) AAA (Col) Objetivo

Instituciones Financieras

Superfondo Renta Fija Dólares Informe Integral Fondos / Argentina Calificación AAf(arg) Criterios relacionados Metodología de Calificación Fondos de Renta Fija, registrada ante la Comisión Nacional de

Superfondo Renta Fija Dólares Informe Integral Fondos / Argentina Calificación AAf(arg) Criterios relacionados Metodología de Calificación Fondos de Renta Fija, registrada ante la Comisión Nacional de

Feller-Rate. CLASIFICADORA DE RIESGO Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO. Enero 2002

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

Fitch ajusta calificaciones de entidades financieras en Argentina como consecuencia de la reducción de la calificación soberana.

Fitch ajusta calificaciones de entidades financieras en Argentina como consecuencia de la reducción de la calificación soberana. Fitch Ratings-Buenos Aires/Nueva York-30 de Noviembre de 2012: Como consecuencia

Fitch ajusta calificaciones de entidades financieras en Argentina como consecuencia de la reducción de la calificación soberana. Fitch Ratings-Buenos Aires/Nueva York-30 de Noviembre de 2012: Como consecuencia

Finanzas Corporativas

Construcción / Chile Análisis de Riesgo Clasificaciones Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook BBB(cl) BBB(cl) N3/BBB(cl) Nivel 3(cl) Negativo Factores

Construcción / Chile Análisis de Riesgo Clasificaciones Escala Nacional Solvencia Líneas de Bonos Línea de Efectos de Comercio Acciones Outlook BBB(cl) BBB(cl) N3/BBB(cl) Nivel 3(cl) Negativo Factores

Finanzas Corporativas

Molinos Informe Integral Alimentos, Bebidas y Tabaco/ República Dominicana Calificaciones Nacional de Largo Plazo Nacional de Corte Plazo Perspectiva Nacional de Largo Plazo Resumen Financiero Molinos

Molinos Informe Integral Alimentos, Bebidas y Tabaco/ República Dominicana Calificaciones Nacional de Largo Plazo Nacional de Corte Plazo Perspectiva Nacional de Largo Plazo Resumen Financiero Molinos

Emisión de Bonos Corporativos Hasta UF Abril Agentes Estructuradores y Colocadores

1 Emisión de Bonos Corporativos Hasta UF 8.000.000 Abril 2009 Agentes Estructuradores y Colocadores 2 Agenda Racionalidad de la Emisión Falabella Unidades de Negocios Antecedentes Financieros Características

1 Emisión de Bonos Corporativos Hasta UF 8.000.000 Abril 2009 Agentes Estructuradores y Colocadores 2 Agenda Racionalidad de la Emisión Falabella Unidades de Negocios Antecedentes Financieros Características

Resultados Consolidados (miles de US$) 3T'11 2T'12 3T'12 % A/A % T/T Acum Acum % A/A

3T'11 2T'12 3T'12 % A/A % T/T Acum Acum % A/A") HECHOS DESTACADOS UTILIDAD: La utilidad neta después de interés minoritario del trimestre alcanzó US$ 20,3 millones, nivel superior al resultado obtenido en igual período del año anterior, cuando llegó

HECHOS DESTACADOS UTILIDAD: La utilidad neta después de interés minoritario del trimestre alcanzó US$ 20,3 millones, nivel superior al resultado obtenido en igual período del año anterior, cuando llegó

MASISA EN RESUMEN ATRACTIVOS DE INVERSIÓN DESEMPEÑO FINANCIERO

Junio 2014 MASISA EN RESUMEN ATRACTIVOS DE INVERSIÓN DESEMPEÑO FINANCIERO Highlights de Masisa Compañía enfocada en la industria de tableros de fibra y partículas de madera para muebles y arquitectura

Junio 2014 MASISA EN RESUMEN ATRACTIVOS DE INVERSIÓN DESEMPEÑO FINANCIERO Highlights de Masisa Compañía enfocada en la industria de tableros de fibra y partículas de madera para muebles y arquitectura

Structured Finance. Criterio Clasificación RMBS América Latina Anexo - Chile Supuestos de Pérdidas Hipotecarias y Flujo de Caja.

RMBS/ Chile Criterio Clasificación RMBS América Latina Anexo - Chile Supuestos de Pérdidas Hipotecarias y Flujo de Caja Criterio de Clasificación Sectorial Este reporte reemplaza al criterio Actualización

RMBS/ Chile Criterio Clasificación RMBS América Latina Anexo - Chile Supuestos de Pérdidas Hipotecarias y Flujo de Caja Criterio de Clasificación Sectorial Este reporte reemplaza al criterio Actualización

Fitch sube la Calificación de los Bonos de Enka a BBB-(col) ; Perspectiva Estable

; Perspectiva Estable") Fitch sube la Calificación de los Bonos de Enka a BBB-(col) ; Perspectiva Estable Fitch Ratings - Bogotá - (Octubre 6, 2016): Fitch Ratings subió la calificación de los Bonos de Enka de Colombia S.A. (Enka)

Fitch sube la Calificación de los Bonos de Enka a BBB-(col) ; Perspectiva Estable Fitch Ratings - Bogotá - (Octubre 6, 2016): Fitch Ratings subió la calificación de los Bonos de Enka de Colombia S.A. (Enka)

Panorama Fondos de Rentas Inmobiliarias

Panorama Fondos de Inmobiliarias Segundo Semestre de 1 Segmento Muestra Crecimiento Alto y Estable Durante el último año, el segmento de fondos inmobiliarios mostró un aumento estable de su patrimonio

Panorama Fondos de Inmobiliarias Segundo Semestre de 1 Segmento Muestra Crecimiento Alto y Estable Durante el último año, el segmento de fondos inmobiliarios mostró un aumento estable de su patrimonio

Fund & Asset Manager Rating Group

Fund & Asset Manager Rating Group Fondos de Cesantías / Colombia FONDO DE CESANTÍAS CORTO PLAZO PROTECCIÓN Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito Datos Generales 1 (Col) AAA

Fund & Asset Manager Rating Group Fondos de Cesantías / Colombia FONDO DE CESANTÍAS CORTO PLAZO PROTECCIÓN Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito Datos Generales 1 (Col) AAA

Finanzas Corporativas

Tecnología / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Acciones Outlook *IDR: Issuer Default Rating

Tecnología / Chile Análisis de Riesgo Clasificaciones Escala Internacional IDR* (ME*) IDR* (ML*) Bonos Internacionales Escala Nacional Solvencia Líneas de Bonos Acciones Outlook *IDR: Issuer Default Rating

Fondos Comunes de Inversión

GPS Investments S.G.F.C.I.S.A. Informe de actualización Fondos Fondos Fondos/ Argentina Calificación Datos Generales A+f(arg) 30/06/2015 Agente de administración GPS Investments Agente de custodia Deutsche

GPS Investments S.G.F.C.I.S.A. Informe de actualización Fondos Fondos Fondos/ Argentina Calificación Datos Generales A+f(arg) 30/06/2015 Agente de administración GPS Investments Agente de custodia Deutsche

Fund & Asset Manager Rating Group

Fund & Asset Manager Rating Group Fondos de Inversión / Colombia FONDO ABIERTO DEL MERCADO MONETARIO GESTIÓN Gestión Fiduciaria S.A. Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito

Fund & Asset Manager Rating Group Fondos de Inversión / Colombia FONDO ABIERTO DEL MERCADO MONETARIO GESTIÓN Gestión Fiduciaria S.A. Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Instituciones Financieras

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AAf(arg) 30/09/2015 Macro Fondos Banco Macro Patrimonio $

Fondos/ Argentina Macro Fondos S.G.F.C.I.S.A. Informe de actualización Calificación Datos Generales Agente de Administración Agente de Custodia AAf(arg) 30/09/2015 Macro Fondos Banco Macro Patrimonio $

Forus S.A. (a) Identificación del Título : Solvencia y Acciones. (b) Fecha de Clasificación : 30 de septiembre, (Forus)

Identificación del Título : Solvencia y Acciones. (b) Fecha de Clasificación : 30 de septiembre, (Forus)") (Forus) (a) Identificación del Título : Solvencia y Acciones. (b) Fecha de Clasificación : 30 de septiembre, 2014 (c) Antecedentes Utilizados : 30 de Junio, 2014 (d) Motivo de la Reseña : Anual desde envío

(Forus) (a) Identificación del Título : Solvencia y Acciones. (b) Fecha de Clasificación : 30 de septiembre, 2014 (c) Antecedentes Utilizados : 30 de Junio, 2014 (d) Motivo de la Reseña : Anual desde envío

Finanzas Corporativas

12 Energía (Petróleo y Gas) / Colombia Terpel Informe de Calificación Calificaciones Escala Local Largo Plazo Corto Plazo Bonos por COP7. millones 213 Bonos por hasta COP7. millones 215 AAA(col) F1+(col)

12 Energía (Petróleo y Gas) / Colombia Terpel Informe de Calificación Calificaciones Escala Local Largo Plazo Corto Plazo Bonos por COP7. millones 213 Bonos por hasta COP7. millones 215 AAA(col) F1+(col)

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

Compañías de Seguros. AvalChile Seguros de Crédito y Garantía S.A. AvalChile. Seguros Generales / Chile. Análisis de Riesgo

AvalChile Análisis de Riesgo Seguros Generales / Chile Clasificaciones Nacional Obligaciones Perspectiva Estable Ei(cl) Factores Clave de la Clasificación Limitada información financiera: La clasificación

AvalChile Análisis de Riesgo Seguros Generales / Chile Clasificaciones Nacional Obligaciones Perspectiva Estable Ei(cl) Factores Clave de la Clasificación Limitada información financiera: La clasificación

Feller-Rate INFORME DE CLASIFICACIÓN. Fintesa Securitzadora S.A. Tercer Patrimonio Separado. Febrero

INFORME DE CLASIFICACIÓN Feller-Rate Strategic Affíliate of Standard & Poor s INFORME DE CLASIFICACIÓN Fintesa Securitzadora S.A. Tercer Patrimonio Separado Febrero 2011 www.feller-rate.com. Los informes

INFORME DE CLASIFICACIÓN Feller-Rate Strategic Affíliate of Standard & Poor s INFORME DE CLASIFICACIÓN Fintesa Securitzadora S.A. Tercer Patrimonio Separado Febrero 2011 www.feller-rate.com. Los informes

6 de Noviembre 2014 Resultados 9 Meses 2014

6 de Noviembre 2014 Resultados 9 Meses 2014 Aspectos destacados Crecimiento Orgánico Crecimiento Orgánico Consolidado del 10,5% Manteniendo la tendencia del primer semestre Mejora de Márgenes EBITDA, Margen

6 de Noviembre 2014 Resultados 9 Meses 2014 Aspectos destacados Crecimiento Orgánico Crecimiento Orgánico Consolidado del 10,5% Manteniendo la tendencia del primer semestre Mejora de Márgenes EBITDA, Margen

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Folleto Informativo al cierre de septiembre 2016

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

Fondos y Administradoras de Activos

Informe de Clasificación Fondos y Administradoras de Activos Fondos Mutuos / Chile Clasificaciones Cuotas AAAfm/M2(cl) Definición de Clasificaciones AAAfm(cl): Cuotas con la más alta protección ante pérdidas

Informe de Clasificación Fondos y Administradoras de Activos Fondos Mutuos / Chile Clasificaciones Cuotas AAAfm/M2(cl) Definición de Clasificaciones AAAfm(cl): Cuotas con la más alta protección ante pérdidas

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

Finanzas Corporativas

Gas Natural S.A. E.S.P. Gas Natural Informe de Calificación Factores Clave de las Calificaciones Calificaciones Nacional Calificación Largo Plazo Calificación Corto Plazo Emisión de Bonos Ordinarios 2012

Gas Natural S.A. E.S.P. Gas Natural Informe de Calificación Factores Clave de las Calificaciones Calificaciones Nacional Calificación Largo Plazo Calificación Corto Plazo Emisión de Bonos Ordinarios 2012

Clínica Las Condes S.A.

Clínica Las Condes S.A. (CLC) (a) Identificación del Título : Solvencia, Acciones y Líneas de Bonos. (b) Fecha de Clasificación : 26 de Octubre, 2012 (c) Antecedentes Utilizados : 30 de Junio, 2012 (d)

Clínica Las Condes S.A. (CLC) (a) Identificación del Título : Solvencia, Acciones y Líneas de Bonos. (b) Fecha de Clasificación : 26 de Octubre, 2012 (c) Antecedentes Utilizados : 30 de Junio, 2012 (d)

Deuda externa de Chile: Evolución 2012

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Deuda externa de Chile: Evolución 212 Resumen A diciembre de 212, la deuda externa de Chile alcanzó un monto de US$117.776 millones, lo que representó un aumento de 19,3% respecto del año anterior. Este

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Fondos y Administradoras de Activos

Fondos de Pensiones / Colombia Fondo Pensiones Voluntarias Renta Fija Corto Plazo Protección S.A. Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito 1 (Col) AAA (Col) Objetivo y Estrategia

Fondos de Pensiones / Colombia Fondo Pensiones Voluntarias Renta Fija Corto Plazo Protección S.A. Revisión Periódica Calificación Riesgo de Mercado Riesgo de Crédito 1 (Col) AAA (Col) Objetivo y Estrategia

Instituciones Financieras

Super Ahorro Pesos Informe Integral Fondos / Argentina Calificación AAf(arg) Factores determinantes de la calificación La calificación se fundamenta, de acuerdo a la nueva metodología aprobada en CNV,

Super Ahorro Pesos Informe Integral Fondos / Argentina Calificación AAf(arg) Factores determinantes de la calificación La calificación se fundamenta, de acuerdo a la nueva metodología aprobada en CNV,

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

La calificación Buenos Estándares (Col) de la Sociedad Comisionista Acciones y Valores se basa en la siguiente puntuación:

de la Sociedad Comisionista Acciones y Valores se basa en la siguiente puntuación:") Fitch revisa a positiva la perspectiva de la calificación nacional Buenos estándares (col), de la Sociedad Comisionista de Bolsa Acciones y Valores S.A. como Administrador de Activos de Inversión Miércoles,

Fitch revisa a positiva la perspectiva de la calificación nacional Buenos estándares (col), de la Sociedad Comisionista de Bolsa Acciones y Valores S.A. como Administrador de Activos de Inversión Miércoles,

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

Análisis razonado. Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

Análisis razonado Estados financieros consolidados IFRS AD Retail S.A. y filiales al 30 de junio de 2015 1 Índice general Resumen ejecutivo... 3 1.- Resultados consolidados... 4 2.- Información financiera

30 de Julio 2015 Resultados 1S 2015

30 de Julio 2015 Resultados 1S 2015 1 Aspectos destacados CRECIMIENTO RENTABILIDAD Crecimiento de las ventas cercano al 8% Fuerte recuperación de las Soluciones Integrales de Seguridad en LatAm Los márgenes

30 de Julio 2015 Resultados 1S 2015 1 Aspectos destacados CRECIMIENTO RENTABILIDAD Crecimiento de las ventas cercano al 8% Fuerte recuperación de las Soluciones Integrales de Seguridad en LatAm Los márgenes

ANÁLISIS RAZONADO. El presente análisis razonado se realiza para el periodo de Marzo de 2016 y sus respectivos comparativos.

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

ANÁLISIS RAZONADO El presente análisis razonado se realiza para el periodo de y sus respectivos comparativos. Análisis de resultados 01-01- 01-01- ESTADO DE RESULTADOS INTEGRALES 31-03- 31-03- M$ M$ Ingresos

Corporativo. Comercial B. Inmobiliaria, C. por A. (COBINCA) Sector Inmobiliario República Dominicana Análisis de Crédito.

Sector Inmobiliario República Dominicana Análisis de Crédito.") Sector Inmobiliario República Dominicana Análisis de Crédito Calificaciones Nacional de Largo Plazo Nacional de Corto Plazo Emisión de Bonos BBB+(dom) F-2(dom) BBB+(dom) Información Financiera Comercial

Sector Inmobiliario República Dominicana Análisis de Crédito Calificaciones Nacional de Largo Plazo Nacional de Corto Plazo Emisión de Bonos BBB+(dom) F-2(dom) BBB+(dom) Información Financiera Comercial

EXCELENCIA FINANCIERA Y OPERATIVA

EXCELENCIA FINANCIERA Y OPERATIVA Hitos 2015 Aprobación del Plan de Eficiencia 2015-2017. Cumplimiento de objetivos financieros por noveno año consecutivo. Dos emisiones de bonos de 1.000 M (600 M (1,25%

EXCELENCIA FINANCIERA Y OPERATIVA Hitos 2015 Aprobación del Plan de Eficiencia 2015-2017. Cumplimiento de objetivos financieros por noveno año consecutivo. Dos emisiones de bonos de 1.000 M (600 M (1,25%

Investigación del Mercado de Crédito

Matrices de Transición e Incumplimiento Argentina (2002 ) Argentina Calificaciones Nacionales Criterios de Calificaciones Nacionales Las calificaciones en escala nacional son una opinión de la solvencia

Matrices de Transición e Incumplimiento Argentina (2002 ) Argentina Calificaciones Nacionales Criterios de Calificaciones Nacionales Las calificaciones en escala nacional son una opinión de la solvencia

BISA Seguros y Reaseguros S.A.

BISA Seguros y Reaseguros S.A. BISA Seguros Informe de Actualización Seguros Generales / Bolivia Calificaciones AESA Ratings ASFI Obligaciones AA+ AA1 Perspectiva Estable Resumen Financiero 30/09/15 (1)

BISA Seguros y Reaseguros S.A. BISA Seguros Informe de Actualización Seguros Generales / Bolivia Calificaciones AESA Ratings ASFI Obligaciones AA+ AA1 Perspectiva Estable Resumen Financiero 30/09/15 (1)

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *)

") GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V. (BMV: GCC *) Resultados del cuarto trimestre de 2015 RESULTADOS DEL CUARTO TRIMESTRE DE 2015 Chihuahua, Chihuahua, México, 28 de enero de 2016 Grupo Cementos

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

RESULTADOS ENERO-SEPTIEMBRE 2011

RESULTADOS ENERO-SEPTIEMBRE 2011 15 Noviembre 2011 1 Disclaimer La información del presente informe contiene expresiones que suponen estimaciones, proyecciones o previsiones sobre la posible evolución

RESULTADOS ENERO-SEPTIEMBRE 2011 15 Noviembre 2011 1 Disclaimer La información del presente informe contiene expresiones que suponen estimaciones, proyecciones o previsiones sobre la posible evolución

ANÁLISIS RAZONADO. Viña San Pedro Tarapacá S.A. A. COMENTARIOS

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

ANÁLISIS RAZONADO A. COMENTARIOS Estamos satisfechos con los resultados del grupo para el segundo trimestre 2015. Nuestro EBITDA decreció desde MM$ 9.066 millones a MM$ 8.911 millones, pero manteniendo

Multiexport Foods S.A.

(a) Identificación del Título : Títulos Accionarios, Solvencia (b) Fecha de Clasificación : 30 de Abril de 2015. (c) Antecedentes Utilizados : 31 de Diciembre de 2014. (d) Motivo de la Reseña : Anual desde

(a) Identificación del Título : Títulos Accionarios, Solvencia (b) Fecha de Clasificación : 30 de Abril de 2015. (c) Antecedentes Utilizados : 31 de Diciembre de 2014. (d) Motivo de la Reseña : Anual desde

Para mayor información contactar a:

Para mayor información contactar a: Investor Relations Carolina Gálvez (56-2) 23506019 Juan Carlos Toro (56-2) 23506012 investor.relations@masisa.com www.masisa.com Santiago, 22 de noviembre de 2013.-

Para mayor información contactar a: Investor Relations Carolina Gálvez (56-2) 23506019 Juan Carlos Toro (56-2) 23506012 investor.relations@masisa.com www.masisa.com Santiago, 22 de noviembre de 2013.-

Ternium anuncia resultados del primer trimestre de 2007

Sebastián Martí Ternium Relaciones con Inversionistas USA +1 (866) 890 0443 Mexico +52 (81) 8865 2111 Argentina +54 (11) 4018 2389 www.ternium.com Ternium anuncia resultados del primer trimestre de 2007

Sebastián Martí Ternium Relaciones con Inversionistas USA +1 (866) 890 0443 Mexico +52 (81) 8865 2111 Argentina +54 (11) 4018 2389 www.ternium.com Ternium anuncia resultados del primer trimestre de 2007

Finanzas Corporativas

Petróleo y Gas / Argentina Pan American Energy LLC - Sucursal Argentina (PAME) Informe de Actualización Factores Relevantes de la Calificación Calificaciones ON Clase VII por hasta $1.400 MM (*) AA+(arg)

Petróleo y Gas / Argentina Pan American Energy LLC - Sucursal Argentina (PAME) Informe de Actualización Factores Relevantes de la Calificación Calificaciones ON Clase VII por hasta $1.400 MM (*) AA+(arg)

Fondos y Administradoras de Activos

Cartera Colectiva Abierta por Compartimentos Valor- Compartimento Valor 2 Compañía de Profesionales de Bolsa S.A. Calificación inicial Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo

Cartera Colectiva Abierta por Compartimentos Valor- Compartimento Valor 2 Compañía de Profesionales de Bolsa S.A. Calificación inicial Fondos de Inversión / Colombia Calificación Riesgo de Mercado Riesgo

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

Finanzas Corporativas Finanzas Estructuradas Anexo I. Resumen Financiero

Producción Diversificada / Argentina Petroquímica Comodoro Rivadavia S.A. (PCR) Informe de Actualización Calificaciones Calificación del emisor Programa de ONs Simples por hasta US$ 150 MM ONs Clase 1

Producción Diversificada / Argentina Petroquímica Comodoro Rivadavia S.A. (PCR) Informe de Actualización Calificaciones Calificación del emisor Programa de ONs Simples por hasta US$ 150 MM ONs Clase 1

Finanzas Corporativas

Corporación Nacional del Cobre Análisis de Riesgo Finanzas Corporativas Sector Minería / Chile Clasificaciones Escala Internacional IDR* (ME*) A+ IDR* (ML*) AA- Bonos Internacionales A+ Escala Nacional

Corporación Nacional del Cobre Análisis de Riesgo Finanzas Corporativas Sector Minería / Chile Clasificaciones Escala Internacional IDR* (ME*) A+ IDR* (ML*) AA- Bonos Internacionales A+ Escala Nacional

Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013.

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Corporación Cervesur S.A.A. Notas a los estados financieros separados no auditados al 30 de setiembre de 2014 y de 2013. 1. Identificación y actividad económica (a) Identificación- Corporación Cervesur

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016.

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

ANALISIS RAZONADO. MUELLES DE PENCO S.A. Notas a los Estados Financieros Individuales. Al 30 de junio de 2016. Con el propósito de realizar un análisis puntual de los estados financieros individuales en

Empresa Nacional del Petróleo S.A.

Empresa Nacional del Petróleo S.A. (a) Identificación del Título : Líneas de bonos, Línea de efectos de comercio (b) Fecha de Clasificación : 31 de Mayo de 2013 (c) Antecedentes Utilizados: 31 de Marzo

Empresa Nacional del Petróleo S.A. (a) Identificación del Título : Líneas de bonos, Línea de efectos de comercio (b) Fecha de Clasificación : 31 de Mayo de 2013 (c) Antecedentes Utilizados: 31 de Marzo

P R E S E N T A C I Ó N D E R E S U L T A D O S 3 T M D E O C T U B R E,

P R E S E N T A C I Ó N D E R E S U L T A D O S 3 T 6 9 M 6 2 6 D E O C T U B R E, 2 0 6 9 M 6 R E S U L T A D O S C O N S O L I D A D O S Los Ingresos Consolidados alcanzan US$92,8 millones,el Resultado

P R E S E N T A C I Ó N D E R E S U L T A D O S 3 T 6 9 M 6 2 6 D E O C T U B R E, 2 0 6 9 M 6 R E S U L T A D O S C O N S O L I D A D O S Los Ingresos Consolidados alcanzan US$92,8 millones,el Resultado

Finanzas Corporativas

12 Enka de Colombia, S.A. Enka Informe de Calificación Productos Químicos / Colombia Calificación Emisión de Bonos Ordinarios Perspectiva Estable B(col) Factores Clave de la Calificación Negocio de Riesgo

12 Enka de Colombia, S.A. Enka Informe de Calificación Productos Químicos / Colombia Calificación Emisión de Bonos Ordinarios Perspectiva Estable B(col) Factores Clave de la Calificación Negocio de Riesgo

Estructuras de deuda flujo cero en América Latina

Autopistas de Cuota / América Latina Estructuras de deuda flujo cero en América Latina Mayor liquidez, menor riesgo de incumplimiento Reporte especial Estructura segura: Las estructuras de deuda flujo

Autopistas de Cuota / América Latina Estructuras de deuda flujo cero en América Latina Mayor liquidez, menor riesgo de incumplimiento Reporte especial Estructura segura: Las estructuras de deuda flujo

COMPLEMENTO DE PROSPECTO PARA LA EMISIÓN DE EFECTOS DE COMERCIO SERIE B2 y SERIE B3 (Con cargo a la Línea inscrita en el Registro de Valores bajo el

COMPLEMENTO DE PROSPECTO PARA LA EMISIÓN DE EFECTOS DE COMERCIO SERIE B2 y SERIE B3 (Con cargo a la Línea inscrita en el Registro de Valores bajo el N 23) A continuación se presenta un complemento del

COMPLEMENTO DE PROSPECTO PARA LA EMISIÓN DE EFECTOS DE COMERCIO SERIE B2 y SERIE B3 (Con cargo a la Línea inscrita en el Registro de Valores bajo el N 23) A continuación se presenta un complemento del

Instituciones Financieras

Fiduciario / Argentina Banco de Servicios y Transacciones S.A.- Gcia. de Administración Fiduciaria Informe de Actualización Calificaciones Nacional Fiduciario Perspectiva Fiduciario Resumen Financiero

Fiduciario / Argentina Banco de Servicios y Transacciones S.A.- Gcia. de Administración Fiduciaria Informe de Actualización Calificaciones Nacional Fiduciario Perspectiva Fiduciario Resumen Financiero

Consolidado Millones de Pesos %Var.

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Finanzas Corporativas

Cosas Nuestras S.A. (CNSA) Informe de actualización Consumo Masivo / Argentina Calificaciones ON Clase B por hasta $ 15 MM ON Clase C por hasta $ 9,05 MM Perspectiva Negativa Resumen Financiero BBB(arg)

Cosas Nuestras S.A. (CNSA) Informe de actualización Consumo Masivo / Argentina Calificaciones ON Clase B por hasta $ 15 MM ON Clase C por hasta $ 9,05 MM Perspectiva Negativa Resumen Financiero BBB(arg)

Compañías de Seguros. MetLife Chile Seguros de Vida S.A. MetLife Vida. Seguros de Vida / Chile. Análisis de Riesgo. Factores Clave de la Clasificación

MetLife Vida Análisis de Riesgo Seguros de Vida / Chile Clasificaciones Nacional Obligaciones Perspectiva Estable AA+(cl) Factores Clave de la Clasificación Beneficio por Soporte: En opinión de Fitch,

MetLife Vida Análisis de Riesgo Seguros de Vida / Chile Clasificaciones Nacional Obligaciones Perspectiva Estable AA+(cl) Factores Clave de la Clasificación Beneficio por Soporte: En opinión de Fitch,

Presentación de Resultados. 9M de Octubre 2016

Presentación de Resultados 9M 2016 20 de Octubre 2016 Bankinter presenta la información trimestral de los estados financieros de acuerdo con el marco normativo que resulta de aplicación al Grupo que es