TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA COLOMBIA S. A POR $ MILLONES

|

|

|

- Nieves Marín González

- hace 6 años

- Vistas:

Transcripción

1 Contactos: Andrea Martín M. María Soledad Mosquera R. Comité Técnico: 7 de noviembre de 2013 Acta No: 587 TERCERA EMISIÓN DE BONOS SUBORDINADOS BRC INVESTOR SERVICES S. A. SCV REVISIÓN EXTRAORDINARIA Deuda de Largo Plazo Cifras en millones al 31 de julio de 2013 Activos Totales: $ Pasivo: $ Patrimonio: $ Utilidad Operacional: $ Utilidad Neta: $ AA+ (Doble A Más) Perspectiva Negativa Historia de la Calificación: Revisión Periódica Jul./13: AA+ CWN Revisión Extraordinaria Nov./12: AA+ CWN Calificación inicial Ago./10: AA+ La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2010, 2011 y 2012 y no auditados a julio de CARACTERÍSTICAS DE LOS TÍTULOS: Títulos: Bonos Subordinados Emisor: Banco CorpBanca Colombia S. A. Monto Calificado: $ millones Monto en Circulación: $ millones Serie: A, B, C Cantidad: Bonos Subordinados Fecha de Emisión: 23 de septiembre de 2010 Plazos: Los Bonos tienen vencimiento el 23 de septiembre de 2017 Rendimiento: Los Bonos de la Serie A fueron emitidos en pesos colombianos y devengan un interés fijo. Los Bonos de la Serie B fueron emitidos en pesos colombianos indexados al IPC Los Bonos de la Serie C fueron emitidos en pesos colombianos indexados a la DTF Periodicidad Pago de Intereses: Los intereses de los Bonos de las series A y B se pagarán bajo la modalidad de año vencido. Los intereses de los Bonos de la serie C se pagarán bajo la modalidad de trimestre vencido. Pago de Capital: Al vencimiento Administrador: Depósito Centralizado de Valores de Colombia DECEVAL S. A. Representante Tenedores: Helm Fiduciaria S. A. Agente estructurador y colocador: CorpBanca Investment Valores Colombia S. A. Comisionista de Bolsa (Antes Santander Investment Valores Colombia S. A., Comisionista de Bolsa) Garantía: Capacidad de pago del emisor 1. FUNDAMENTOS DE LA CALIFICACIÓN El Comité Técnico de BRC Investor Services S. A. SCV en Revisión Extraordinaria mantuvo la calificación AA+ en Deuda de Largo Plazo y modificó el CreditWatch Negativo por Perspectiva Negativa a la Tercera Emisión de Bonos Subordinados Banco CorpBanca Colombia S. A por $ millones. La calificación de la presente emisión está fundamentada en la calificación AAA Perspectiva Negativa en Deuda de Largo Plazo del Banco CorpBanca Colombia S. A., otorgada el 7 de noviembre de 2013 por BRC Investor Services S. A. SCV en Revisión Extraordinaria. La diferencia de un notch entre la calificación de Deuda de Largo Plazo del Banco y la de esta emisión radica en la subordinación de los bonos. Lo anterior implica que, en el caso de una eventual liquidación del Emisor, el pago a los tenedores está sujeto, irrevocablemente, a la cancelación previa del pasivo externo 1 y a otras obligaciones no subordinadas. Una perspectiva evalúa un cambio potencial de la Calificación en el largo plazo e incorpora tendencias o riesgos con implicaciones menos ciertas sobre la probabilidad de un incumplimiento en el pago, tanto de capital como de intereses. Perspectiva Negativa indica 1 Para dichos efectos se entiende como pasivo externo todas las obligaciones de Banco CorpBanca Colombia S. A., con excepción de las registradas en las cuentas del patrimonio. 2 de 14 CAL-F-14-FOR-05 R1

2 que la calificación puede disminuir o mantenerse en un periodo de uno a dos años. El retiro del Creditwatch Negativo asignado el 30 de noviembre de 2012 a la calificación del Banco CorpBanca Colombia y a las emisiones calificadas por BRC 2, y la asignación de la Perspectiva Negativa, corresponde con el mayor tiempo que ha tomado el proceso de aprobación de la adquisición y posterior fusión del Banco CorpBanca Colombia con Helm Bank. La perspectiva se resolverá hasta que culmine la fusión de los Bancos y BRC verifique, una vez integrados, los siguientes aspectos: 1) la materialización de las sinergias comerciales y de costos, y su impacto en los márgenes de rentabilidad y eficiencia operacional del Banco fusionado, ya que los indicadores de rentabilidad de Helm Bank han mostrado un bajo desempeño y se requiere evaluar la capacidad de CorpBanca Colombia para mantener la brecha favorable frente a la industria y los pares en un plazo mayor a seis meses; 2) la evolución de los indicadores de calidad de cartera del banco fusionado, ante el importante crecimiento de la cartera vencida de los dos bancos y la desmejora, en particular, evidenciada en la cartera comercial de CorpBanca, durante el primer semestre de 2013; 3) el impacto sobre la solvencia y la liquidez del Banco ya fusionado; y 4) la estabilización de la operación de CorpBanca Colombia, a partir de la consolidación de los cambios tecnológicos y operacionales contemplados en el plan estratégico de la Entidad fusionada. Con relación al soporte patrimonial, se considera un potencial respaldo de su matriz, en caso de ser necesario, considerando la importancia estratégica para su expansión en Colombia. Por otra parte, BRC evaluará las medidas que implemente el CorpBanca Colombia para mantener una buena posición de liquidez, teniendo en cuenta que los inversionistas mayoristas han sido acreedores importantes del total de depósitos, al igual que en el banco adquirido. Por otra parte, la fusión involucrará cambios en la estructura organizacional del nuevo banco, que podrían redireccionar en la ejecución de la estrategia de la Compañía, por lo cual también serán objeto de seguimiento por parte de BRC. 2 Segunda Emisión de Bonos Ordinarios Subordinados Banco Corpbanca Colombia S. A por $ millones, Tercera Emisión de Bonos Subordinados Banco Corpbanca Colombia S. A por $ Millones y Programa de Emisión y Colocación de Bonos Ordinarios y/o Subordinados hasta $ Millones del Banco Corpbanca Colombia S. A. El 9 de octubre de 2012, el Banco CorpBanca Colombia anunció formalmente la suscripción de un acuerdo de compra de Helm Bank y sus filiales 3. La adquisición se concretó formalmente el día 6 de agosto de 2013, posterior a la aprobación por parte de los entes de control de Colombia, Chile, Panamá e Islas Cayman. En esa fecha, el Banco adquirió el 58,89% del total de acciones ordinarias de Helm Bank 4 por $1,29 billones. Posteriormente, el 29 de agosto de 2013, el Banco CorpBanca Colombia realizó el pago de $ millones a favor de los accionistas de Helm Bank S. A., con lo cual la participación de CorpBanca Colombia en esta última institución aumentó al 87,42% del total de acciones emitidas y en circulación. El pago de la adquisición de Helm Bank y sus filiales fue pactado en US$1.300 millones 5, sujeto a un reajuste de US$ diarios a favor de Helm Bank. Para financiar la transacción, en julio de 2013, CorpBanca Colombia efectuó un pago de US$100 millones de sus recursos propios (aproximadamente un 33% de los US$300 millones comprometidos para la compra) y, el 29 de agosto de 2013, llevó a cabo una emisión y oferta privada de acciones no sujetas al derecho de preferencia, dirigida a sus accionistas mayoritarios (CorpGroup) y a los vendedores de Helm Bank, con el fin de capitalizar a CorpBanca Colombia por US$1.020 millones. Esta inyección de capital provino de: 1) US$353,8 millones aportados por CorpBanca Chile; 2) US$473,8 millones aportados por los accionistas controladores de Helm Bank; y 3) US$188,5 millones aportados por Inversiones CorpGroup Interhold Limitada, Holding de CorpBanca. Con ello, Helm obtuvo una participación de 20,9%, si bien CorpBanca mantuvo su posición de controlante con un 66,4% de participación. Según el Banco CorpBanca Colombia, el proceso de fusión con Helm Bank se concretaría en el segundo semestre de 2014, una vez la Superintendencia Financiera de Colombia verifique el cumplimiento de algunos requisitos 3 El acuerdo de adquisición de Helm Bank S. A. y sus filiales lo lleva a cabo CorpGroup Holding Inversiones Limitada a través de HB Adquisition S.A.S., dicha posición contractual la ceden a Banco CorpBanca Colombia. La otra parte del acuerdo corresponde a la adquisición del 80% de Helm Corredor de Seguros por parte de CorpBanca Chile. 4 A través de la adquisición de las acciones de Helm, el Banco CorpBanca obtuvo participación indirecta en Helm Fiduciaria S. A. y Helm Comisionista de Bolsa S. A., constituidas en Colombia; Helm Bank Panamá S. A. y Helm Casa de Valores Panamá, constituidas en Panamá; y Helm Bank Cayman, constituida en Islas Cayman. 5 US$1.278,6 millones para la compra del Helm Bank y sus filiales y US$21,4 millones para la corredora de seguros de Helm. 6 De acuerdo con CorpBanca Colombia, el reajuste lo pagará CorpBanca Chile y corresponde al periodo del 1 de enero de 2013 hasta el 6 de agosto de de 14

3 respecto a las herramientas tecnológicas para la gestión de riesgos y para la operación del banco fusionado. de 17,64% y 1,41%, respectivamente, aunque mejoraron respecto al ROE de 12,93% y ROA de 0,95% presentados en julio de El fortalecimiento patrimonial que llevó a cabo CorpBanca Chile entre 2012 y 2013, con el propósito de soportar las adquisiciones por US$2.525 millones de CorpBanca Colombia y Helm Bank, así como la mejora de la percepción del riesgo de Colombia, son aspectos que moderan el riesgo derivado del acelerado plan de expansión del Grupo. Sin embargo, el deterioro de una importante cadena de retail chilena del grupo Saieh 7 podría generar presiones sobre la rentabilidad de CorpBanca Chile, en caso de que este evento genere un cambio desfavorable en su calificación internacional y la de su Holding, CorpGroup Banking, vía mayores costos de fondeo para este último, lo cual podría incidir en la capacidad futura del Grupo y del Banco en Chile para soportar la operación en Colombia. Con el fin de financiar su actividad bancaria y las adquisiciones en Colombia, durante 2012 CorpBanca Chile recibió una inyección de capital de US$560 millones y emitió bonos subordinados por US$300 millones, con plazos entre 24 y 28 años. Además, al inicio de 2013 CorpBanca Chile colocó bonos ordinarios a 5 años por US$800 millones y emitió acciones ordinarias para realizar una capitalización de US$625 millones. Al cierre de julio de 2013, el patrimonio de CorpBanca Chile fue de US$2.579 millones 8 y tuvo un crecimiento anual de 37,70%, con lo cual mejoró su posición, al pasar del quinto al cuarto lugar entre los 23 bancos que operan en Chile. Acorde con lo anterior, el indicador de solvencia fue de 14,04% 9, que es superior al registrado por el agregado de bancos de Chile de 13,08% y cumple con los límites regulatorios 10, y con el requisito de la Superintendencia de Bancos de Chile, de mantener una solvencia superior al 10%, posterior a la adquisición de Helm Bank en Colombia. Al cierre de julio de , las capitalizaciones efectuadas al Banco CorpBanca Chile explicaron que el ROE de 14,61% y el ROA de 1,32% fueran menores a los del agregado de bancos chilenos 7 Es el accionista mayoritario de Banco CorpBanca Chile con una participación de 53,45%. 8 Tasa de cambio: US$0,00194 por CLP al cierre de julio de Solvencia consolidada de CorpBanca Chile. 10 La Superintendencia de Bancos de Chile exige una solvencia superior al 8%; sin embargo, tiene tres escalas de calificación: A, B y C, en las que se clasifica en A a las entidades cuya solvencia supera el 10%, en B a aquellas que tienen entre 8% y 10%, y en C a aquellas con una solvencias inferior al 8%. 11 Al cierre de julio de 2013, CorpBanca Chile mantuvo el cuarto lugar por utilidades, con US$191,94 millones y el quinto lugar por colocaciones y depósitos, que sumaron US$ millones y US$ millones, respectivamente, entre los 23 bancos que operan en Chile. A julio de 2013, el patrimonio de CorpBanca Colombia sumó $ millones y registró un aumento anual de 10,3% que se encuentra explicado por la capitalización de las utilidades de El aumento del nivel patrimonial se reflejó en el indicador de solvencia de 16,07%, superior al 12,13% registrado un año atrás y similar al 16,5% del sector (Gráfico 1). De acuerdo con las proyecciones del Calificado, el indicador de solvencia 12, sin fusionar con Helm Bank, para el cierre de 2013 superaría el 20%. Gráfico 1: Relación de Solvencia Fuente: Superintendencia Financiera de Colombia. Cálculos BRC Investor Services S. A. SCV. Según las estimaciones del Calificado, cuando ocurra la fusión, el indicador de solvencia del nuevo banco se mantendría cercano al promedio mensual de los últimos tres años (jul./10-jul/13) de 13,5%, con un Tier I superior al 8%. Esto, asumiendo un crecimiento anual promedio de 20% en las colocaciones e incluyendo el crédito mercantil generado por la compra y el aportado por Helm Bank, así como la capitalización de las utilidades de Este resultado cobra relevancia toda vez que la Superintendencia de Bancos de Chile exige que el Banco CorpBanca Colombia, como filial del Banco CorpBanca Chile, cumpla con un nivel de solvencia mínimo de 10% durante un año, posterior a la fusión con Helm Bank. Desde 2008 CorpBanca Colombia ha mostrado una calidad de cartera 13 sobresaliente frente a los pares y el sector, que se mantiene al cierre de julio de Sin embargo, para el cierre del año, BRC anticipa una desmejora en el indicador de calidad por vencimiento, de tal forma que podrá ubicarse alrededor de 2,8% frente al 2,3% registrado a julio de Esto último por el comportamiento creciente en la cartera comercial vencida (Gráfico 2), como resultado 12 Incorporan el nuevo estándar de capital exigido en el Decreto 1771 de 2012, el cual rige a partir de agosto de Incluye operaciones de leasing. 4 de 14 20% 18% 16% 14% 12% 10% 8% 6% 4% 2% 0% Banco CorpBanca Helm Bank Sector Pares jul 08 nov 08 mar 09 jul 09 nov 09 mar 10 jul 10 nov 10 mar 11 jul 11 nov 11 mar 12 jul 12 nov 12 mar 13 jul 13 17,4% 16,5% 16,1% 12,1%

4 del deterioro de las colocaciones en los segmentos de pymes y banca empresarial durante el segundo semestre de 2012 y por el vencimiento en las cosechas de consumo de Además de esto, la desaceleración en el ritmo de colocaciones, cuya tasa de crecimiento anual pasó de 29,4% a 14,4% entre julio de 2012 y julio de 2013, contribuye al deterioro del indicador de calidad. Teniendo en cuenta este comportamiento, sería ambiciosa la proyección del Calificado de alcanzar un aumento anual de 46% en la cartera para el cierre de Es relevante mencionar que el deterioro de la cartera comercial ocurrió a pesar de que CorpBanca Colombia mantiene una alta atomización de los deudores, ya que los 25 mayores representan el 16,67% de la cartera bruta, similar a la concentración de Helm Bank y a la de sus pares. Gráfico 2: Calidad de Cartera Comercial por vencimiento 4% 3% 3% 2% 2% 1% 1% 0% jul 09 nov 09 mar 10 jul 10 Fuente: Superintendencia Financiera de Colombia. Cálculos BRC Investor Services S. A. SCV. nov 10 mar 11 CorpBanca Colombia estima un aumento de 19,9% en la cartera del Banco fusionado para el cierre de Esta dinámica sumada al mantenimiento de una tasa de crecimiento de cartera vencida agregada para los dos bancos de 27% 14, no anticiparía una desmejora sustancial en el indicador de calidad para dicho año, que continuaría siendo mejor al del sector, aunque con niveles superiores al 2,8% proyectado para CorpBanca Colombia. Sin embargo, un factor de seguimiento será el desempeño de la cartera comercial y las políticas de otorgamiento, seguimiento y cobranza que lleve a cabo el nuevo banco. Entre julio de 2012 y julio de 2013, el indicador de cobertura de cartera por vencimiento pasó de 205,0% a 154,3%, siendo ligeramente inferior al indicador de Helm de 160,9% y al 155,4% del sector. Al mismo tiempo, los gastos en provisiones crecieron un 8%, lo cual se explica porque la desmejora en la cartera se presentó, principalmente, en la cartera calificada en B. 14 Promedio de la tasa de crecimiento conjunta de Corpbanca y Helm Bank entre enero y agosto de jul 11 nov 11 Banco CorpBanca Peer Sector mar 12 jul 12 nov 12 mar 13 jul % 2.0% 1.4% El indicador de cobertura de cartera mantendría la tendencia a la baja, por la dinámica esperada en la cartera vencida para el cierre de 2013, ubicándose por debajo de los pares y del sector. No obstante, el Calificado aún no muestra alta vulnerabilidad ante un deterioro pronunciado en la calidad de los activos. De acuerdo con las proyecciones de CorpBanca, posterior a la fusión se observaría una mejora en los márgenes de rentabilidad por los ahorros en costos derivados de la operación conjunta y por las ventajas competitivas que le daría el mayor tamaño del nuevo banco 15, lo cual compensaría la baja rentabilidad histórica evidenciada por Helm Bank. Sin embargo, las sinergias comerciales están vinculadas con el éxito de la estrategia del banco fusionado y se materializarían 16 una vez se consolide la integración en 2015, por lo cual no se esperan mejoras sustanciales en la rentabilidad por este concepto en el corto plazo 17. En los últimos tres años (jul./10-jul./13), el ROE 18 de CorpBanca ha mostrado una mejora significativa frente a los pares y el sector, a pesar de las capitalizaciones; sin embargo, el ROA 19 solamente superó al sector y su grupo comparable en julio de 2013 (ver Gráfico 3 y Gráfico 4). Estos resultados se asocian, en parte importante, con el crecimiento de las colocaciones de consumo observado desde finales de 2012 y con la actividad de tesorería del Calificado. Por su parte, la orientación de Helm Bank en clientes del segmento corporativo y una estrategia del portafolio de renta fija conservadora se reflejan en sus indicadores de rentabilidad, que se mantienen muy por debajo de CorpBanca Colombia, los pares de este último y el sector. Gráfico 3: Rentabilidad sobre el Patrimonio Fuente: Superintendencia Financiera de Colombia. Cálculos BRC Investor Services S. A. SCV. 15 La suma lineal de las cifras de CorpBanca Colombia y Helm Bank arrojan unos activos de $22,92 billones, unos depósitos de $16,52 billones y un patrimonio de $2,41 billones. Esto llevaría a que CorpBanca alcanzara la sexta posición entre los 21 bancos que operan en Colombia. A julio de 2013, CorpBanca se ubicaba en la posición 14 por patrimonio. 16 Finales de 2014 y principios de Un año. 18 Rentabilidad sobre el patrimonio. Indicador no anualizado. 19 Rentabilidad sobre el activo. Indicador no anualizado. 5 de 14 20,0% 18,0% 16,0% 14,0% 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% jul 05 jul 06 jul 07 jul 08 jul 09 jul 10 Banco CorpBanca Helm Bank Sector Pares jul 11 jul 12 jul 13 12,52% 8,32% 7,91% 8,03%

5 Gráfico 4: Rentabilidad sobre el Activo 2,0% 1,5% 1,0% 0,5% Banco CorpBanca Helm Bank Sector Pares 1,21% 1,09% 1,09% 0,89% Al cierre de julio de 2013, el 54,48% del Portafolio de CorpBanca Colombia estaba compuesto por inversiones negociables, el 30,2% por inversiones disponibles para la venta y el porcentaje restante por inversiones al vencimiento. Sin embargo, la composición ha mostrado alta variabilidad conforme el área de tesorería estructura su estrategia de inversión. 0,0% jul 05 jul 06 jul 07 jul 08 Fuente: Superintendencia Financiera de Colombia. Cálculos BRC Investor Services S. A. SCV. Al corte de julio de 2013, los crecimientos de los ingresos por las colocaciones de cartera comercial y de consumo de 11,7% y 15%, respectivamente, fueron superiores al aumento de 5,7% en los gastos de intereses, lo que favoreció el margen neto de intereses, cuyo aumento fue de 20,5% frente al 12,8% de los pares y al 13,8% del sector. Lo anterior, junto con el dinamismo de los ingresos del portafolio de inversiones, fueron las razones principales que explicaron el aumento anual de 54,9% en la utilidad neta, que ascendió a $ millones. Aunque, según el modelo remitido por CorpBanca, sería posible cumplir con la utilidad proyectada para el cierre de 2013, el impacto de la amortización del crédito mercantil que el Calificado decidió llevar al gasto durante cinco años, a partir de septiembre de 2013, podría afectar el alcance de dicha meta. CorpBanca Colombia tiene una gestión activa del portafolio propio, el cual ascendía a $1,69 billones y tenía una participación en el activo de 17% al cierre de julio de 2013, porcentaje superior al presentado por sus pares de 13,9% e inferior al del sector de 19,2%. A pesar de la coyuntura de desvalorización de la renta fija, ocurrida entre mayo y julio de 2013, la Entidad generó ingresos de portafolio que favorecieron sus resultados; sin embargo, las inversiones clasificadas como disponibles para la venta impactaron el patrimonio vía superávit por valorización, cuenta que pasó de registrar $ millones por valorizaciones en julio de 2012 a -$22,337 millones en julio de Por otra parte, aunque entre julio de 2012 y julio de 2013 el Banco redujo su exposición al riesgo de mercado, ya que el VaR 20 respecto al patrimonio técnico pasó de 7,33% a 4,20% 21, se mantuvo por encima del 3,69% del sector y de los establecimientos de crédito comparables calificados por BRC. CorpBanca Colombia espera que el banco fusionado adopte las políticas de tesorería de CorpBanca y aumente la actividad de trading. BRC hará seguimiento a que esto no derive en mayor exposición al riesgo de mercado. 20 Valor en riesgo. 21 El VaR respecto al patrimonio técnico promedio fue de 5,9%. jul 09 jul 10 jul 11 jul 12 jul 13 CorpBanca Colombia lleva a cabo un flujo de caja diario en el que incorporó el saldo pendiente de pago de la transacción de Helm Bank (aproximadamente $ millones), de los resultados de este cálculo se evidencia que el IRL anterior al pago sería de $ millones, con lo cual el Calificado contaría con la liquidez suficiente para completar el pago de la operación. Desde 2012, CorpBanca Colombia cuenta con una unidad estratégica en el área de Tesorería dedicada a gestionar los riesgos de mercado y de liquidez, y velar por mantener una buena diversificación de las fuentes de financiación. El seguimiento sobre la situación de mercado y estructura de las posiciones de riesgo de liquidez del Banco CorpBanca Colombia se lleva a cabo diariamente en el Comité de Coordinación Diaria, de manera quincenal en el Comité de Balance y Liquidez, y, como mínimo, con periodicidad mensual en el Comité CAPA. A julio de 2013, la relación de activos líquidos 22 sobre activos totales fue de 17,3% frente al 16,19% de sus pares, el 10,8% de Helm Bank y el 15,3% del sector (Gráfico 5). Por otra parte, el IRL fue positivo en las bandas a 7 y 30 días y, al cierre de junio de 2013, se ubicó en $ millones a 7 días, monto que representó el 15,62% de los depósitos y exigibilidades. CorpBanca utiliza un modelo IRL 23 interno que es más ácido que el tradicional e incorpora escenarios de estrés para anticipar los requerimientos de liquidez y, además, mantiene un plan de contingencia de liquidez actualizado. Gráfico 5: Activos Líquidos / Activos Totales Fuente: Superintendencia Financiera de Colombia. Cálculos BRC Investor Services S. A. SCV. 22 Medido como (disponible + inversiones negociables) /activos totales. 23 Indicador de Riesgo de Liquidez. 6 de 14 40% 35% 30% 25% 20% 15% 10% 5% 0% Banco CorpBanca Helm Bank Sector jul 08 nov 08 mar 09 jul 09 nov 09 mar 10 jul 10 nov 10 mar 11 jul 11 nov 11 mar 12 jul 12 nov 12 mar 13 jul 13 17,3% 15,7% 10,8%

6 De acuerdo con las proyecciones de CorpBanca, los CDT continuarán siendo la principal fuente de fondeo del banco fusionado, lo que cobra relevancia dado que ambos bancos captan más del 60% de estos títulos por tesorería, lo que supone una concentración en inversionistas institucionales, y que los 20 mayores depositantes de CorpBanca continúan aportando más del 40% del valor total de estos títulos. Entre julio de 2010 y julio 2013, los CDT de CorpBanca y de Helm Bank han representado, en promedio, cerca del 40% del pasivo (Gráfico 6). El índice de renovación promedio de CDT de CorpBanca ha mostrado volatilidad con un valor promedio de 50% en el primer semestre de Por plazos, la participación de los CDT captados a más de 18 meses con respecto al total de estos instrumentos se mantuvo alrededor de 50% entre julio de 2012 y julio de En cuanto a los bonos, su nominal asciende a $ millones y continúan representando menos de un 6% del pasivo, con una maduración promedio de 6 años, aunque se observa un aumento en los plazos. Gráfico 6: Estructura del pasivo 100% 80% 60% 40% 20% 0% 4% 3% 6% 8% 9% 10% 10% 21% 10% 8% 6% 11% 54% 46% 48% 34% 44% 42% 19% 22% 18% 13% 11% 13% 11% 9% 13% Fuente: Superintendencia Financiera de Colombia. Cálculos BRC Investor Services S. A. SCV. La licencia de uso de la infraestructura tecnológica de Banco Santander termina en 2015 (prorrogable por un año adicional). Por ello, CorpBanca Colombia continúa implementando su proyecto de renovación tecnológica, que se soporta en el montaje del mismo core bancario de CorpBanca Chile y ha cumplido con el cronograma estipulado inicialmente. CorpBanca espera que la puesta en marcha de esta herramienta no sólo redunde en menores costos operacionales, sino que también mejore la eficiencia al integrar los procesos relacionados con la gestión del activo, pasivo, área comercial, además de apoyar la gestión operativa de sus filiales fiduciarias y casa de valores. Según el modelo financiero de CorpBanca, con la implementación del nuevo core bancario y la fusión de ambos bancos se generará un ahorro en gastos en tecnología. Así mismo, permitirá contar con una plataforma integral para la atención por segmentos de clientes, productos, 39% 32% 24% dic 12 jul 12 jul 13 CorpBanca+Helm Pares Sector Cuenta Corriente Ahorro CDT Creditos con otras Instituciones Financieras Titulos de Deuda servicios, lo cual, teniendo en cuenta el expertise en cuanto al servicio al cliente de Helm Bank, el Calificado espera que redunde en mayor eficiencia operacional. Según el área jurídica del Banco CorpBanca, al cierre de julio de 2013 la Entidad presentaba procesos ordinarios cuyas pretensiones ascendían a $ millones para lo cual se constituyeron provisiones por $705,2 millones. El monto al que ascienden los procesos legales representaría un 1,17% del patrimonio de CorpBanca Colombia, por lo cual no se considera un riesgo para la sociedad. 2. EL EMISOR Y SU ACTIVIDAD El Banco CorpBanca Colombia es filial de CorpBanca S. A., banco chileno que ocupa el quinto lugar por colocaciones en su país, con una participación de mercado de 10% y un valor colocado de US$ millones, a julio de Además, ofrece una amplia gama de productos financieros, principalmente, al sector corporativo. Al cierre de julio de 2013, la rentabilidad del patrimonio 24 del Banco CorpBanca Chile fue de 10,81% y la rentabilidad del activo de 0,98% 25. Al cierre de julio de 2013, la composición accionaria era la siguiente: Tabla 1: Composición Accionaria ACCIONISTAS ACCIONES % PARTICIPACIÓN Banco CorpBanca S. A ,3877% Inversiones CorpGroup Interhold Ltda ,3820% C. G. Investment Colombia S.A ,00002% Inversiones Timon S. A. S ,76235% Inversiones Carron S. A. S ,72574% Comercial Camacho Gómez S. A. S ,98221% Kresge Stock Holding Company Inc. 1,38534% Accionistas Minoritarios ,37464% TOTAL ,00% Fuente: Banco CorpBanca Colombia S.A. Banco CorpBanca Colombia se caracteriza, entre otros aspectos, por los altos estándares de transparencia y gobierno corporativo que contribuyen al fortalecimiento de la cultura de administración del riesgo. El Código de Buen Gobierno Corporativo recoge los códigos de conducta de los funcionarios de la Entidad. Este documento es distribuido a todo el personal para su interiorización y puesta en práctica Después de impuestos. 25 Al cierre de julio de 2013, los indicadores ROE y ROA del sector bancario chileno fueron de 14,22% y 1,13%, respectivamente. 26 Se encuentran publicados en la página Web del Banco para su consulta. 7 de 14

7 Para apoyar el proceso de fusión de CorpBanca Colombia y sus filiales, y Helm Bank y sus filiales, cuentan con un Comité de Integración interdisciplinario para minimizar el impacto tanto en los canales, como en los productos. De acuerdo con el Calificado, la estrategia del Banco continuará enfocada en banca corporativa y de inversión, banca empresas e instituciones y banca comercial (personas y pymes), focalizando esta última en individuos de rentas altas y medias. Para el cierre de 2013, esperan que su mayor accionista desarrolle negocios de valor agregado en temas de infraestructura y operaciones cross border. Además, con la fusión con Helm Bank esperan complementar la oferta actual de productos, mejorar las prácticas de servicio al cliente y desarrollar sinergias operacionales y tecnológicas. Al cierre de julio de 2013, la composición de la cartera no había mostrado una variación significativa. El segmento comercial sigue siendo el de mayor participación en el total de las colocaciones, lo que resulta similar a sus pares y al sector. Gráfico 7: Composición de la Cartera de Créditos Fuente: Superintendencia Financiera de Colombia Cálculos BRC Investor Services S.A. SCV 3. ANÁLISIS DOFA Fortalezas 7% 6% 7% 34% 33% 34% 59% 60% 59% 60% 5% 9% 15% 28% dic 12 jul 12 jul 13 Pares Sector Comercial Consumo Microcredito Vivienda L. Comercial L. Consumo L. Microcredito Respaldo patrimonial, corporativo y de gestión de riesgos de CorpBanca Chile. Adecuadas herramientas para la gestión de riesgo de crédito, que se manifiestan en indicadores de calidad de cartera por vencimiento y por riesgo mejores que los registrados por sus pares y el sector. Niveles de cobertura de cartera por vencimiento superiores a los de bancos con la máxima calificación. Alto posicionamiento del Banco en los segmentos de clientes de rentas altas y medias. Procedimientos robustos y áreas especializadas en la gestión de liquidez de la Compañía. 24% 55% Oportunidades Aprovechar el Expertise de su principal accionista, CorpBanca Chile, en negocios de infraestructura, leasing y confirming, lo cual amplía los negocios potenciales para Banco CorpBanca Colombia. Una vez se fusionen, aprovechar el tamaño de mercado para ampliar los negocios y mejorar su posición de mercado. Complementar el portafolio de productos de CorpBanca con los de Helm Bank, principalmente, en leasing. Desarrollar negocios off-shore aprovechando las filiales de Helm Bank en el exterior. Mantener en el Banco fusionado las prácticas conservadoras de otorgamiento, seguimiento y cobranza de Banco CorpBanca para limitar un menor desempeño de los indicadores de calidad, una vez se fusionen las entidades. Los negocios de Helm resultan complementarios a los de CorpBanca, por lo cual el desarrollo de sinergias resulta relevante para mantener una alta eficiencia operativa que permita, a su vez, generar mayores márgenes de rentabilidad. Debilidades Márgenes de Helm Bank inferiores a los de Banco CorpBanca. Nivel de activos líquidos respecto a los activos totales de Helm Bank menor al registrado por Banco CorpBanca y el sector, lo que puede afectar al banco fusionado. Mayor dependencia del patrimonio secundario frente a sus pares y el sector. Limitada red de distribución a nivel nacional. Alta concentración de las captaciones de CDT por tesorería de ambos bancos. Amenazas Formación de opinión por vinculación de la Entidad con algunas operaciones en empresas del Grupo CorpBanca. Creciente competencia entre establecimientos bancarios, especialmente en el negocio de libranza y pymes, que genera estrechamiento de márgenes. Cambios en la normatividad bancaria que impacten la operación del Calificado. Volatilidad en el mercado de capitales que puede generar variaciones en los ingresos en las inversiones de tesorería del Banco. La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad del cliente y la entrega de la información se cumplió en los tiempos previstos y de acuerdo con 8 de 14

8 los requerimientos de la Calificadora. Es necesario mencionar que se ha revisado la información pública disponible para contrastar con la información entregada por el Calificado. Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, la Administración de la Entidad asume entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido de base para la elaboración del presente informe. 4. CONTINGENCIAS Según el área jurídica del Banco CorpBanca, al cierre de julio de 2013 la Entidad presentaba procesos ordinarios cuyas pretensiones ascendían a $ millones para lo cual se constituyeron provisiones por $705,2 millones. El monto al que ascienden los procesos legales representaría un 1,17% del patrimonio de CorpBanca Colombia, por lo cual no se considera un riesgo para la sociedad. 9 de 14

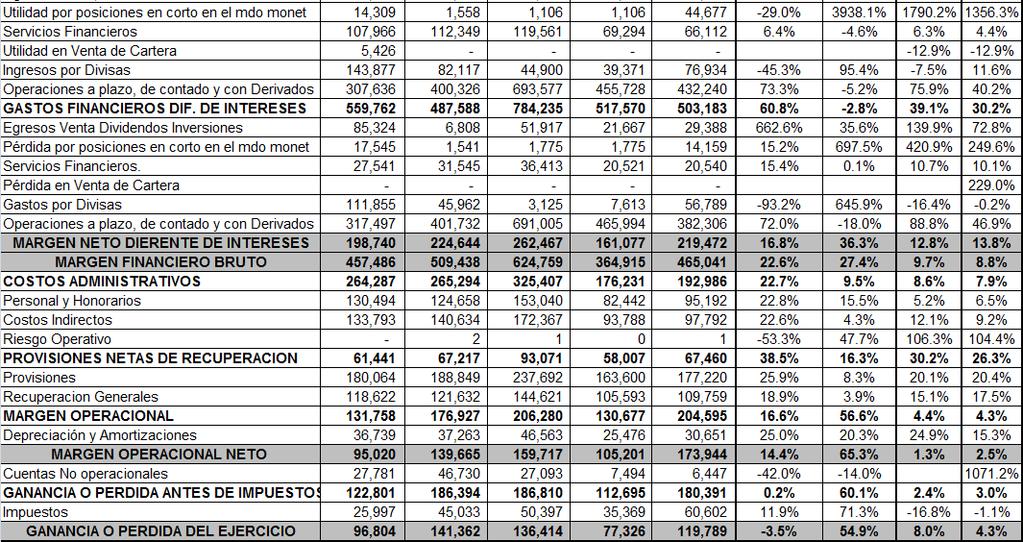

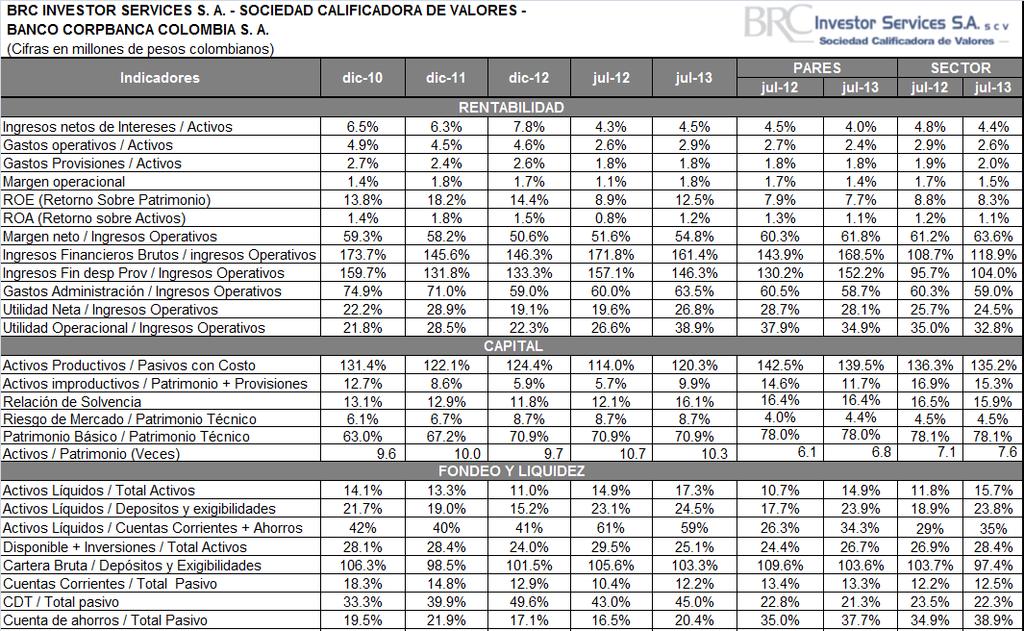

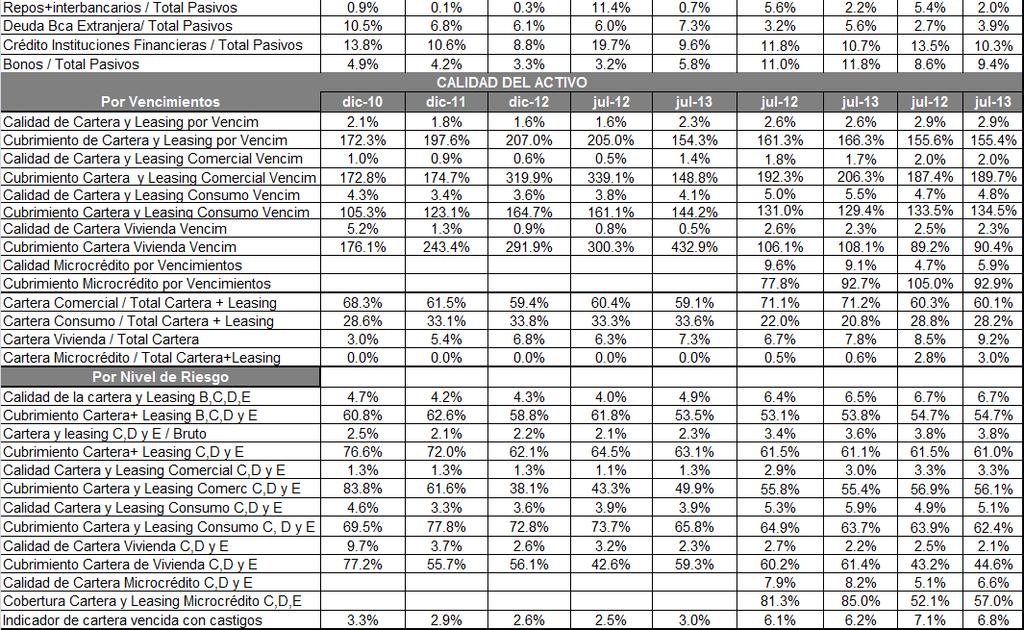

9 5. ESTADOS FINANCIEROS 10 de 14

10 11 de 14

11 12 de 14

12 CALIFICACIONES DE DEUDA A LARGO PLAZO Esta calificación se aplica a instrumentos de deuda con vencimientos originales de más de un (1) año. Las escalas entre AA y CC pueden tener un signo (+) o (-), que indica si la calificación se aproxima a la categoría inmediatamente superior o inferior, respectivamente. Las calificaciones de deuda a largo plazo se basan en la siguiente escala: Grados de inversión ESCALA AAA AA DEFINICIÓN La calificación AAA es la más alta otorgada por BRC, lo que indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es sumamente fuerte. La calificación AA indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es muy fuerte. No obstante, los emisores o emisiones con esta calificación podrían ser más vulnerables ante acontecimientos adversos en comparación con aquellos calificados en la máxima categoría. A La calificación A indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es fuerte. No obstante, los emisores o emisiones con esta calificación podrían ser más vulnerables ante acontecimientos adversos en comparación con aquellos calificados en categorías superiores. BBB La calificación BBB indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es adecuada. Sin embargo, los emisores o emisiones con esta calificación son más vulnerables ante acontecimientos adversos en comparación con aquellos calificados en categorías superiores. Grados de no Inversión o alto riesgo ESCALA BB DEFINICIÓN La calificación BB indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es limitada. Los emisores o emisiones con esta calificación sugieren una menor probabilidad de incumplimiento en comparación con aquellos calificados en categorías inferiores. B CCC CC D E La calificación B indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es baja. Los emisores o emisiones con esta calificación sugieren una considerable probabilidad de incumplimiento. La calificación CCC indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es muy baja. Los emisores o emisiones con esta calificación, actualmente sugieren una alta probabilidad de incumplimiento. La calificación CC indica que la capacidad del Emisor o Emisión para cumplir con sus obligaciones financieras es sumamente baja. Los emisores o emisiones con esta calificación, actualmente sugieren una probabilidad muy alta de incumplimiento. La calificación D indica que el Emisor o Emisión ha incumplido con sus obligaciones financieras. La calificación E indica que BRC no cuenta con la información suficiente para calificar. 13 de 14

TERCERA EMISIÓN DE BONOS ORDINARIOS 2005 GRUPO AVAL ACCIONES Y VALORES S. A. POR $ MILLONES

POR $200.000 MILLONES SEGUIMIENTO SEMESTRAL Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Julio de 2015 DEUDA DE

POR $200.000 MILLONES SEGUIMIENTO SEMESTRAL Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Julio de 2015 DEUDA DE

TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA COLOMBIA S. A. (ANTES BANCO SANTANDER COLOMBIA S.A.) 2010 POR $140.

2010 POR $140.") Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 30 de noviembre de 2012 Acta No: 503 TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA

Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 30 de noviembre de 2012 Acta No: 503 TERCERA EMISIÓN DE BONOS SUBORDINADOS BANCO CORPBANCA

PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $ MILLONES

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $400.000 MILLONES JUNIO DE 2011 ENTIDAD EMISORA Mediante escritura No 1607

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS Y SUBORDINADOS HASTA $400.000 MILLONES JUNIO DE 2011 ENTIDAD EMISORA Mediante escritura No 1607

BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Andrea Martín Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Andrea Martín Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 BANCO DE BOGOTÁ S. A. Establecimiento Bancario

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD-

Contactos: Luis Carlos Blanco Gonzalez lblanco@brc.com.co Maria Carolina Barón Buitrago cmbaron@brc.com.co UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- Marzo de 2011 BRC INVESTOR SERVICES S. A. SCV

Contactos: Luis Carlos Blanco Gonzalez lblanco@brc.com.co Maria Carolina Barón Buitrago cmbaron@brc.com.co UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD- Marzo de 2011 BRC INVESTOR SERVICES S. A. SCV

DIRECCIÓN GENERAL. HERNÁN RINCÓN GÓMEZ Presidente. LUIS GUILLERMO SUAREZ GUERRERO Oficial de Cumplimiento, Seguridad y Riesgo Operativo

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

DIRECCIÓN GENERAL HERNÁN RINCÓN GÓMEZ Presidente AÍDA DÍAZ GARAVITO Vicepresidente Financiero MARTHA AARÓN GROSSO Vicepresidente de Riesgo, Crédito y Calidad de Cartera AMPARO MEJIA GALLON Vicepresidente

BANCOLOMBIA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Diciembre de 2012 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Diciembre de 2012 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

BANCOLOMBIA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Octubre de 2013 BANCOLOMBIA S. A. Establecimiento Bancario BRC INVESTOR SERVICES S.A. SCV SEGUIMIENTO

Reporte de calificación

Colombia Reporte de calificación............................................................................... FONDO ABIERTO INTERÉS Comité Técnico: 13 de mayo de 2016 Acta número: 946 Contactos: Silvia

Colombia Reporte de calificación............................................................................... FONDO ABIERTO INTERÉS Comité Técnico: 13 de mayo de 2016 Acta número: 946 Contactos: Silvia

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

EMISION BONOS ORDINARIOS DAVIVIENDA EN PESOS 15 DE AGOSTO. Acciones & Valores

EMISION BONOS ORDINARIOS DAVIVIENDA EN PESOS 15 DE AGOSTO Acciones & Valores DAVIVIENDA Estructura Accionaria Préstamos por Segmentos Banco Davivienda cuenta con una fuerte participación de mercado y se

EMISION BONOS ORDINARIOS DAVIVIENDA EN PESOS 15 DE AGOSTO Acciones & Valores DAVIVIENDA Estructura Accionaria Préstamos por Segmentos Banco Davivienda cuenta con una fuerte participación de mercado y se

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA INFORME DE GERENCIA Cuarto Trimestre de 2015 (Artículo 94 Ley 26702) C O N T E N I D O SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA Pág. 1. RESUMEN DE OPERACIONES

BONOS DE DEUDA PÚBLICA INTERNA EPM TELECOMUNICACIONES S.A. E.S.P POR $ MILLONES

Contactos: Laura Alejandra Alfonso lalfonso@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Junio de 2010 BONOS DE DEUDA PÚBLICA INTERNA EPM TELECOMUNICACIONES S.A. E.S.P POR $300.000 MILLONES

Contactos: Laura Alejandra Alfonso lalfonso@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Junio de 2010 BONOS DE DEUDA PÚBLICA INTERNA EPM TELECOMUNICACIONES S.A. E.S.P POR $300.000 MILLONES

BONOS ORDINARIOS POLIPROPILENO DEL CARIBE S.A. Seguimiento Semestral

Contactos Andrea Ramírez Velandia aramirez@brc.com.co Valerie McCormick Salcedo. vcormicks@brc.com.co (571) 236 2500 623 4260 BONOS ORDINARIOS POLIPROPILENO DEL CARIBE S.A. Seguimiento Semestral BRC INVESTOR

Contactos Andrea Ramírez Velandia aramirez@brc.com.co Valerie McCormick Salcedo. vcormicks@brc.com.co (571) 236 2500 623 4260 BONOS ORDINARIOS POLIPROPILENO DEL CARIBE S.A. Seguimiento Semestral BRC INVESTOR

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

INFORME DE RENDICIÓN DE CUENTAS FONDO ABIERTO CON PACTO DE PERMANENCIA MÍNIMA CxC Para el periodo comprendido entre el 01 de enero de 2016 y el 30 de junio de 2016 www.alianza.com.co 1Información de Desempeño

JUNIO DE CLASE DE TÍTULO: Bonos Ordinados Davivienda EMISOR: BANCO DAVIVIENDA S.A. Con NIT En UVR: 10.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS (01/06/2016 30/06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS DAVIVIENDA EMISION 2010 JUNIO DE 2016 CLASE DE TÍTULO: Bonos Ordinados

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS (01/06/2016 30/06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS DAVIVIENDA EMISION 2010 JUNIO DE 2016 CLASE DE TÍTULO: Bonos Ordinados

BANCO DAVIVIENDA S. A. Establecimiento Bancario

Establecimiento Bancario Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 29 de noviembre de 2013 Acta No. 592 BRC INVESTOR SERVICES

Establecimiento Bancario Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co Comité Técnico: 29 de noviembre de 2013 Acta No. 592 BRC INVESTOR SERVICES

INFORME MENSUAL MARZO 2016

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

SEGUNDA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS 2008 BANCO DE BOGOTÁ S. A. POR $ MILLONES

Contactos: María Clara Castellanos C. mcastellanos@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 SEGUNDA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS

Contactos: María Clara Castellanos C. mcastellanos@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 5 de diciembre de 2013 Acta No: 594 SEGUNDA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS

Feller-Rate. CLASIFICADORA DE RIESGO Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO. Enero 2002

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

Strategic Affíliate of Standard & Poor s CAMBIO DE CLASIFICACIÓN BANCO SANTIAGO Enero 2002 Feller Rate mantiene una alianza estratégica con Standard & Poor s Credit Markets Services, que incluye un acuerdo

METODOLOGÍA ENTIDADES COOPERATIVAS

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

METODOLOGÍA ENTIDADES COOPERATIVAS Las particularidades y características de las Entidades Cooperativas (ECOOP) presentan diferencias significativas con respecto a las entidades financieras tradicionales.

1. Informe de desempeño

INFORME DE GESTIÓN Y RENDICIÓN DE CUENTAS Cartera Colectiva Abierta Rentalíquida Fiducafé Junio 30 de 2012 1. Informe de desempeño La Cartera Colectiva Abierta Rentalíquida Fiducafé se constituyó el día

INFORME DE GESTIÓN Y RENDICIÓN DE CUENTAS Cartera Colectiva Abierta Rentalíquida Fiducafé Junio 30 de 2012 1. Informe de desempeño La Cartera Colectiva Abierta Rentalíquida Fiducafé se constituyó el día

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS. Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos.

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

Criterio: Relación entre Clasificaciones de Riesgo de Corto y Largo Plazo

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de Relación con el Inversionista

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

Conferencia de Resultados Consolidados Anuales y del Cuarto Trimestre de 2013 Relación con el Inversionista Marzo 25, 2014 2 Aviso Legal Banco de Bogotá y sus respectivas subsidiarias financieras, incluyendo

INFORME MENSUAL ENERO 2015

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL ENERO 0 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL ENERO 0 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

CARTERA COLECTIVA ABIERTA VALOR PLUS ADMINISTRADA POR FIDUCIARIA CORFICOLOMBIANA S. A.

Contactos: Ricardo Alonso Pereira León Juan Sebastian Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 11 de Febrero del 2010 Acta No: 228 CARTERA COLECTIVA

Contactos: Ricardo Alonso Pereira León Juan Sebastian Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 11 de Febrero del 2010 Acta No: 228 CARTERA COLECTIVA

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C. Institución de Banca de Desarrollo RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA AL 30 DE JUNIO DE 2014 (Cifras en millones de pesos) Estado

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

Dirección de Estudios Financieros Informe de Actividad Bancaria Cuarto trimestre 2013 I. Entorno económico Sector Externo En 2013 la cuenta corriente registró un déficit de US$4,805.9 millones de dólares,

BANCO DE BOGOTÁ S. A. Establecimiento Bancario

Contactos: Silvia Margarita Sánchez Durán silvia.sanchez@ standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@ standardandpoors.com Comité Técnico: 5 de diciembre de 2014 Acta No. 683 BANCO

Contactos: Silvia Margarita Sánchez Durán silvia.sanchez@ standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@ standardandpoors.com Comité Técnico: 5 de diciembre de 2014 Acta No. 683 BANCO

CARTERA COLECTIVA ABIERTA BONOS BYR ADMINISTRADA POR BOLSA Y RENTA S. A.

ADMINISTRADA POR BOLSA Y RENTA S. A. BRC INVESTOR SERVICES S. A. RIESGO DE CRÉDITO Y MERCADO Contactos: Juan Sebastián Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité

ADMINISTRADA POR BOLSA Y RENTA S. A. BRC INVESTOR SERVICES S. A. RIESGO DE CRÉDITO Y MERCADO Contactos: Juan Sebastián Ocampo Posso jocampo@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS HIPOTECARIOS ESTRUCTURADOS VIS 2006 BANCO DAVIVIENDA JUNIO DE 2013

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS HIPOTECARIOS ESTRUCTURADOS VIS 2006 BANCO DAVIVIENDA JUNIO DE 2013 ENTIDAD EMISORA El Banco Davivienda es una entidad privada, que se constituyo

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS BONOS HIPOTECARIOS ESTRUCTURADOS VIS 2006 BANCO DAVIVIENDA JUNIO DE 2013 ENTIDAD EMISORA El Banco Davivienda es una entidad privada, que se constituyo

Banco de América Central, S.A. (Subsidiaria de Inversiones Financieras Banco de América Central, S.A.)

") IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

IDENTIFICACION Banco de América Central, S.A., miembro del Conglomerado Financiero Bac/Credomatic, Network, el cual está conformado por las compañías: Credomatic de El Salvador, S.A. de C.V., (emisora

PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005. Emisión 2005 DICIEMBRE DE 2012

INFORME DE REPRESENTAC IÓ N LEG AL DE TENEDORES DE BO NO S PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005 POR BANCO SANTANDER COLOMBIA S. A. Emisión 2005 DICIEMBRE

INFORME DE REPRESENTAC IÓ N LEG AL DE TENEDORES DE BO NO S PRIMERA EMISIÓN DE BONOS ORDINARIOS SUBORDINADOS POR $104.000 MILLONES EMITIDOS EN EL 2005 POR BANCO SANTANDER COLOMBIA S. A. Emisión 2005 DICIEMBRE

Índice. Quiénes somos Pág 3. Un Banco que genera valor creciendo Pág 9. Principales indicadores Pág 21

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

CUARTA EMISIÓN DE BONOS ORDINARIOS 2009 GRUPO AVAL ACCIONES Y VALORES S. A. POR $ MILLONES

Contactos: Catalina EncisoM. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 19 de noviembre de 2009 Acta No: 206 CUARTA EMISIÓN DE BONOS ORDINARIOS 2009 GRUPO AVAL ACCIONES

Contactos: Catalina EncisoM. cenciso@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 19 de noviembre de 2009 Acta No: 206 CUARTA EMISIÓN DE BONOS ORDINARIOS 2009 GRUPO AVAL ACCIONES

FINANCIERA DANN REGIONAL COMPAÑÍA DE FINANCIAMIENTO S. A.

Contactos: Jorge Eduardo León jleon@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 26 de junio de 2014 Acta No. 644 FINANCIERA DANN REGIONAL COMPAÑÍA DE FINANCIAMIENTO S. A. BRC

Contactos: Jorge Eduardo León jleon@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 26 de junio de 2014 Acta No. 644 FINANCIERA DANN REGIONAL COMPAÑÍA DE FINANCIAMIENTO S. A. BRC

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

SUPERTIENDAS Y DROGUERÍAS OLÍMPICA S.A.

Contactos Samuel David García Torres sgarcia@brc.com.co Martha Lucía Muñoz Ramírez mlmunoz@brc.com.co SUPERTIENDAS Y DROGUERÍAS OLÍMPICA S.A. BRC INVESTOR SERVICES S.A. Seguimiento Semestral Bonos Ordinarios

Contactos Samuel David García Torres sgarcia@brc.com.co Martha Lucía Muñoz Ramírez mlmunoz@brc.com.co SUPERTIENDAS Y DROGUERÍAS OLÍMPICA S.A. BRC INVESTOR SERVICES S.A. Seguimiento Semestral Bonos Ordinarios

NOTAS DEL MERCADO DE CAPITALES

NOTAS DEL MERCADO DE CAPITALES Contactos Alvaro Andrés Niño practicante@brc.com.co Sandra Devia Gutierrez sdevia@brc.com.co Teléfono (571) 2362500 No. 28 Marzo de 2009 EMISIONES DE DEUDA EN EL MERCADO

NOTAS DEL MERCADO DE CAPITALES Contactos Alvaro Andrés Niño practicante@brc.com.co Sandra Devia Gutierrez sdevia@brc.com.co Teléfono (571) 2362500 No. 28 Marzo de 2009 EMISIONES DE DEUDA EN EL MERCADO

Informe de Gestión IV Trimestre de 2013 IV TRIMESTRE DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

INFORME TRIMESTRAL DE LA GERENCIA IV TRIMESTRE 2013 DIVISIÓN DE ADMINISTRACION Y FINANZAS Departamento de Planeamiento y Estudios Económicos 1 ACTIVOS El saldo de activos al cierre de diciembre de 2013

BBVA VALORES S. A. Sociedad Comisionista de Bolsa

jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 mar-13 jun-13 sep-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 BRC INVESTOR SERVICES S. A. SCV BBVA VALORES S. A. Sociedad Comisionista de Bolsa Contactos: María

jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 mar-13 jun-13 sep-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 BRC INVESTOR SERVICES S. A. SCV BBVA VALORES S. A. Sociedad Comisionista de Bolsa Contactos: María

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

MANUAL DE PROCEDIMIENTOS Y METODOLOGIA DE CALIFICACIÓN DE INSTRUMENTOS DE DEUDA EMITIDOS POR INSTITUCIONES FINANCIERAS Enero de 2014 San Martin 551 5º 31 1004 Buenos Aires Argentina Telefax: (011) 4393

BANCO CORPBANCA COLOMBIA S.A. (ANTES BANCO SANTANDER COLOMBIA S.A.) Establecimiento Bancario

Establecimiento Bancario") Contactos: Andrea Martín M amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 30 de noviembre de 2012 Acta No: 503 BANCO CORPBANCA COLOMBIA S.A. (ANTES BANCO SANTANDER COLOMBIA

Contactos: Andrea Martín M amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 30 de noviembre de 2012 Acta No: 503 BANCO CORPBANCA COLOMBIA S.A. (ANTES BANCO SANTANDER COLOMBIA

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Riesgos de la actividad fiduciaria

Riesgos de la actividad fiduciaria Augusto Acosta Torres Superintendente Financiero Montevideo, Octubre 18 de 2006 Temas Centrales Principales cifras de la actividad en Colombia Riesgos en el Negocio Fiduciario

Riesgos de la actividad fiduciaria Augusto Acosta Torres Superintendente Financiero Montevideo, Octubre 18 de 2006 Temas Centrales Principales cifras de la actividad en Colombia Riesgos en el Negocio Fiduciario

CAJA RURAL DE AHORRO Y CREDITO SIPAN S.A. (CAJA SIPAN) Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría

Lima, Perú 18 de mayo de 2015 Clasificación Categoría Definición de Categoría") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe Gabriela Bedregal gbedregal@equilibrium.com.pe 511 616 0400 CAJA RURAL DE AHORRO Y CREDITO

Análisis Razonado al 31 de Diciembre de 2015

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

Análisis Razonado al 31 de Diciembre de 2015 A diciembre de 2015 Viñedos Emiliana S.A. obtuvo una utilidad consolidada neta de M$ 1.373.277, lo que se compara positivamente respecto a la utilidad alcanzada

BANCO FINANCIERO DEL PERÚ Lima, Perú 10 de julio de 2014

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Diego Cavero dcavero@equilibrium.com.pe Claudia Vivanco cvivanco@equilibrium.com.pe (511) 616 0400 BANCO FINANCIERO DEL PERÚ

Presentación de Resultados Consolidado l trimestre 2013

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Presentación institucional. Bogotá, Septiembre 2014

Presentación institucional Bogotá, Septiembre 2014 1 CORPBANCA COLOMBIA HISTORIA DEL BANCO 2014 Firma de alianza estratégica entre Itaú Chile y Chile (principal accionista de Corpbanca Colombia) 2013 Adquisición

Presentación institucional Bogotá, Septiembre 2014 1 CORPBANCA COLOMBIA HISTORIA DEL BANCO 2014 Firma de alianza estratégica entre Itaú Chile y Chile (principal accionista de Corpbanca Colombia) 2013 Adquisición

BONOS ORDINARIOS LEASING DE OCCIDENTE S. A. (AHORA BANCO DE OCCIDENTE S. A.) 2007 POR $ MILLONES

2007 POR $ MILLONES") Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de diciembre de 2011 Acta No. 410 BONOS ORDINARIOS LEASING DE OCCIDENTE S. A. (AHORA

Contactos: Andrés Marthá Martínez amartha@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 15 de diciembre de 2011 Acta No. 410 BONOS ORDINARIOS LEASING DE OCCIDENTE S. A. (AHORA

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R.

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

ADMINISTRADORA DE FONDOS DE INVERSIÓN POPULAR, S.A.

ADMINISTRADORA DE FONDOS DE INVERSIÓN POPULAR, S.A. INFORME DE CALIFICACION - Junio 2014 Dic. 2013 Jun. 2014 Calificación - AA-af * Detalle de calificaciones en Anexo. Fundamentos La calificación AA-af

ADMINISTRADORA DE FONDOS DE INVERSIÓN POPULAR, S.A. INFORME DE CALIFICACION - Junio 2014 Dic. 2013 Jun. 2014 Calificación - AA-af * Detalle de calificaciones en Anexo. Fundamentos La calificación AA-af

Resultados del Sistema financiero

Millones de pesos Billones de pesos EL SISTEMA FINANCIERO COLOMBIANO EN 2015 Resumen: Al inicio del 2015, el crecimiento del sistema financiero colombiano fue superior en comparación al mismo periodo del

Millones de pesos Billones de pesos EL SISTEMA FINANCIERO COLOMBIANO EN 2015 Resumen: Al inicio del 2015, el crecimiento del sistema financiero colombiano fue superior en comparación al mismo periodo del

Fondo de Inversión Privado SMU S.A. Febrero 2010

1 Fondo de Inversión Privado SMU S.A. Febrero 2010 2 Resumen Ejecutivo SMU S.A. es la sociedad que consolida las operaciones del brazo de retail de supermercados del grupo Saieh y administra activos por

1 Fondo de Inversión Privado SMU S.A. Febrero 2010 2 Resumen Ejecutivo SMU S.A. es la sociedad que consolida las operaciones del brazo de retail de supermercados del grupo Saieh y administra activos por

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Reporte de calificación

Colombia Reporte de calificación............................................................................... FIDUCIARIA POPULAR S. A. Sociedad fiduciaria Comité Técnico: 11 de agosto de 2016 Acta número:

Colombia Reporte de calificación............................................................................... FIDUCIARIA POPULAR S. A. Sociedad fiduciaria Comité Técnico: 11 de agosto de 2016 Acta número:

CORPBANCA INVESTMENT TRUST COLOMBIA S. A. Sociedad Fiduciaria

CORPBANCA INVESTMENT TRUST COLOMBIA S. A. Sociedad Fiduciaria Contactos: Ivette Cristina Muñoz González imunoz@brc.com.co Andrea Martin Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co

CORPBANCA INVESTMENT TRUST COLOMBIA S. A. Sociedad Fiduciaria Contactos: Ivette Cristina Muñoz González imunoz@brc.com.co Andrea Martin Merizalde amartin@brc.com.co María Soledad Mosquera Ramírez msmosquera@brc.com.co

FONDO DE CESANTÍAS PORTAFOLIO LARGO PLAZO PORVENIR ADMINISTRADO POR AFP PORVENIR S. A.

Contactos: Luis Fernando Bacci lbacci@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 6 de febrero de 2014 Acta No: 607 FONDO DE CESANTÍAS PORTAFOLIO LARGO PLAZO PORVENIR ADMINISTRADO

Contactos: Luis Fernando Bacci lbacci@brc.com.co María Soledad Mosquera msmosquera@brc.com.co Comité Técnico: 6 de febrero de 2014 Acta No: 607 FONDO DE CESANTÍAS PORTAFOLIO LARGO PLAZO PORVENIR ADMINISTRADO

BANCO DAVIVIENDA S.A.

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

RETRANSMISION DE ESTADOS FINANCIEROS SEPARADOS AL CORTE DE MARZO DE 2015 El Banco Davivienda se permite informar que fueron retransmitidos a la Superintendencia Financiera de Colombia los estados financieros

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

LIQUIDEZ Y DESCALCE DE PLAZOS

LIQUIDEZ Y DESCALCE DE PLAZOS Política de liquidez Situación de liquidez 30 de Junio de 2016 0 POLÍTICA DE LIQUIDEZ Las políticas establecidas Scotiabank Chile para un adecuado manejo de la liquidez se

LIQUIDEZ Y DESCALCE DE PLAZOS Política de liquidez Situación de liquidez 30 de Junio de 2016 0 POLÍTICA DE LIQUIDEZ Las políticas establecidas Scotiabank Chile para un adecuado manejo de la liquidez se

BANCO DAVIVIENDA S. A. Establecimiento Bancario

Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Comité Técnico: 28 de noviembre de 2014 Acta No. 681 BANCO DAVIVIENDA

Contactos: Andrés Marthá Martínez andres.martha@standardandpoors.com María Soledad Mosquera Ramírez maria.mosquera@standardandpoors.com Comité Técnico: 28 de noviembre de 2014 Acta No. 681 BANCO DAVIVIENDA

Ministerio de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

El año 2014 fue negativo para la renta variable local y se caracterizó por presentar fuertes volatilidades. Daviplus Acciones Colombia vs Colcap

NIT 800.182.281-5 INFORME DE GESTIÓN Y RENDICIÓN DE CUENTAS Desempeño durante el año 2014 El año 2014 fue negativo para la renta variable local y se caracterizó por presentar fuertes volatilidades. Inicialmente

NIT 800.182.281-5 INFORME DE GESTIÓN Y RENDICIÓN DE CUENTAS Desempeño durante el año 2014 El año 2014 fue negativo para la renta variable local y se caracterizó por presentar fuertes volatilidades. Inicialmente

LEASING CORFICOLOMBIANA S. A. Compañía de Financiamiento

LEASING CORFICOLOMBIANA S. A. Compañía de Financiamiento Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 3 de agosto de 2011 Acta No: 373

LEASING CORFICOLOMBIANA S. A. Compañía de Financiamiento Contactos: Andrea Martín M. amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 3 de agosto de 2011 Acta No: 373

Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique)

") Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique) Asuntos del mes significativos para los estados financieros:

Revisión Analítica de Balance Al 30 de septiembre 2011 (Todas las cifras en millones de pesos mas un decimal y en dólares, según se indique) Asuntos del mes significativos para los estados financieros:

Reporte de resultados consolidados 2014

1 Mayo 2015 Reporte de resultados consolidados 2014 Colombian Banking GAAP Aviso legal Grupo Aval Acciones y Valores S.A. ( Grupo Aval ) es un emisor de valores en Colombia y los Estados Unidos, inscrito

1 Mayo 2015 Reporte de resultados consolidados 2014 Colombian Banking GAAP Aviso legal Grupo Aval Acciones y Valores S.A. ( Grupo Aval ) es un emisor de valores en Colombia y los Estados Unidos, inscrito

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013

S.A. Datos al 31 de Marzo de 2013") Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

GUÍA NÚMERO 6 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO

GUÍA NÚMERO 6 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Material elaborado por José Ignacio Andrés Pérez Hidalgo Cátedra: Dirección Financiera Página web: joseignacioph.wordpress.com EJERCICIO 1 Suponga que

GUÍA NÚMERO 6 ADMINISTRACIÓN DEL CAPITAL DE TRABAJO Material elaborado por José Ignacio Andrés Pérez Hidalgo Cátedra: Dirección Financiera Página web: joseignacioph.wordpress.com EJERCICIO 1 Suponga que

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Alianza Valores S.A. Sociedad Comisionista de Bolsa

Alianza Valores S.A. Sociedad Comisionista de Bolsa Informe de gestión y rendición de cuentas CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ALIANZA VALORES ACCIONES 30 de Junio de 2014 INFORME DE

Alianza Valores S.A. Sociedad Comisionista de Bolsa Informe de gestión y rendición de cuentas CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ALIANZA VALORES ACCIONES 30 de Junio de 2014 INFORME DE

SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora de Riesgos Laborales

Contactos: Jorge Eduardo León jorge.leon@standardandpoors.com Andrés Marthá Martínez andres.martha@standardandpoors.com Diciembre de 2014 SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora

Contactos: Jorge Eduardo León jorge.leon@standardandpoors.com Andrés Marthá Martínez andres.martha@standardandpoors.com Diciembre de 2014 SEGUROS DE RIESGOS LABORALES SURAMERICANA S.A. Compañía Aseguradora

BANCO DE BOGOTÁ S.A. INFORME RESULTADOS FINANCIEROS CONSOLIDADOS PRIMER TRIMESTRE DE 2013 (1)(2)

(2)") BANCO DE BOGOTÁ S.A. INFORME RESULTADOS FINANCIEROS CONSOLIDADOS PRIMER TRIMESTRE DE 2013 (1)(2) En el primer trimestre de 2013, el Banco de Bogotá Consolidado presenta utilidad neta por COP 474 miles

BANCO DE BOGOTÁ S.A. INFORME RESULTADOS FINANCIEROS CONSOLIDADOS PRIMER TRIMESTRE DE 2013 (1)(2) En el primer trimestre de 2013, el Banco de Bogotá Consolidado presenta utilidad neta por COP 474 miles

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros EXPERIENCIA CHILENA EN EL DESARROLLO INTERNO DEL MERCADO DE RENTA FIJA Y SU SUPERVISION Ana Cristina Sepúlveda P. Abril, 2005 Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros EXPERIENCIA CHILENA EN EL DESARROLLO INTERNO DEL MERCADO DE RENTA FIJA Y SU SUPERVISION Ana Cristina Sepúlveda P. Abril, 2005 Superintendencia de Valores y Seguros

HELM SOCIEDAD COMISIONISTA DE BOLSA S. A. SOCIEDAD COMISIONISTA DE BOLSA

SOCIEDAD COMISIONISTA DE BOLSA Contactos: Leonardo Abril Blanco labril@brc.com.co Andrea Martín M amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 20 de marzo de 2014

SOCIEDAD COMISIONISTA DE BOLSA Contactos: Leonardo Abril Blanco labril@brc.com.co Andrea Martín M amartin@brc.com.co María Soledad Mosquera R. msmosquera@brc.com.co Comité Técnico: 20 de marzo de 2014

REPRESENTANTE LEGAL DE TENEDORES DE BONOS (01/06/ /06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS AVIANCA S.A.

PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS AVIANCA S.A.") INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS (01/06/2016 30/06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS AVIANCA S.A. EMISION 2009 JUNIO DE 2016 CLASE DE TÍTULO: EMISOR: Bonos

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS (01/06/2016 30/06/2016) PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS AVIANCA S.A. EMISION 2009 JUNIO DE 2016 CLASE DE TÍTULO: EMISOR: Bonos

Davivienda. Una historia y un futuro de éxito

Agosto 2010 Advertencia La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún tema. Esta información

Agosto 2010 Advertencia La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún tema. Esta información

UNIVERSIDAD PEDAGÓGICA NACIONAL

Contactos: Luisa Fernanda Higuera Joseph lhiguera@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Comité Técnico: 12 de diciembre de 2013 Acta No. 596 UNIVERSIDAD PEDAGÓGICA NACIONAL REVISIÓN

Contactos: Luisa Fernanda Higuera Joseph lhiguera@brc.com.co María Carolina Barón Buitrago cmbaron@brc.com.co Comité Técnico: 12 de diciembre de 2013 Acta No. 596 UNIVERSIDAD PEDAGÓGICA NACIONAL REVISIÓN

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES Estados financieros consolidados 30 de septiembre de CONTENIDO Estado de situación financiera consolidado Estado consolidado de resultados Estado

CARTERA COLECTIVA ABIERTA SUPERIOR ADMINISTRADA POR FIDUCIARIA DAVIVIENDA S. A.

Contactos: Leonardo Abril B labril@brc.com.co Andrea Martín M amartin@brc.com.co María Soledad Mosquera R msmosquera@brc.com.co Comité Técnico: 28 de junio de 2012 Acta No: 458 CARTERA COLECTIVA ABIERTA

Contactos: Leonardo Abril B labril@brc.com.co Andrea Martín M amartin@brc.com.co María Soledad Mosquera R msmosquera@brc.com.co Comité Técnico: 28 de junio de 2012 Acta No: 458 CARTERA COLECTIVA ABIERTA