MEDIOS DE PAGO LAS NUEVAS TENDENCIAS BANCARIAS

|

|

|

- Jesús Ruiz Agüero

- hace 8 años

- Vistas:

Transcripción

1 MEDIOS DE PAGO LAS NUEVAS TENDENCIAS BANCARIAS ASOCIACION DE BANCOS E INSTITUCIONES FINANCIERAS DE CHILE A.G. ALEJANDRO ALARCON PEREZ 22 DE NOVIEMBRE 2001

2 Nuevas Tendencias - Medios de Pago Evolución del procesamiento y aparición de servicios financieros compatibles con nuevos medios de pago AÑOS 60 Procesamiento manual AÑOS 70 Llegada de los primeros equipos de procesamiento Procesamiento por lotes AÑOS 80 Establecimiento de centros de procesamiento organizacionales Procesamiento en línea real y/o diferida Sistemas de consultas interactivos Redes de cajeros automáticos

3 Contexto y Evolución Servicios Financieros (Tendencias) AÑOS 90 Banca electrónica Autoservicio a clientes Servicios telefónicos a clientes Cajeros automáticos Pago electrónico de remuneraciones Pago electrónico de proveedores Conexión a redes internacionales Transferencia de fondos entre cuentas personas naturales y jurídicas Servicios de interconexión a bolsas Servicios electrónicos de cuentas corrientes Tarjetas de débito / crédito Servicios Internet Intercambio electrónico de datos ( EDI ) Canje electrónico Vales de cámara electrónicos Deposito centralizado de valores Sinacofi Rbi Redbanc Transbank

Canje electrónico Vales de cámara electrónicos Deposito centralizado de valores Sinacofi Rbi Redbanc")

4 Implicancias Qué ha implicado la aparición y desarrollo de estos servicios para las instituciones financieras y sus clientes? Banca tiende a minimizar uso de papel sustituyéndolo por registros electrónicos Nuevos productos y servicios basados en tecnología Mayor competitividad con especial atención en la calidad Nuevas formas de relación comercial Nuevos servicios a organizaciones de servicio estatales Cobertura nacional e internacional Impacto jurídico en el establecimiento de medios de prueba Planes de contingencias rigurosos Incremento permanente en la seguridad de las operaciones Nuevos controles y adecuación de los existentes Adecuación permanente de la normativa Autorregulación en el desarrollo de servicios financieros Función creciente de la auditoría

5 RESUMEN TENDENCIA BANCA HACIA AÑO 2010 Desintermediación financiera continuará y se enfrentará con la reducción de costos y el incremento de la eficiencia en los procesos internos. Alianzas con empresas especializadas del sector financiero y otras de servicios externas a los bancos. Desregulación del sector y colaboración entre bancos. Atención a las Pymes y Retail como una reacción ante la desintermediación. Oferta de servicios cada vez mas sofisticada y variada, que dará lugar a la aparición de supermercados financieros. Los mercados pequeños tendrán que integrarse financieramente (internacionalización). Organismos supervisores profundizarán preocupación por traspasar responsabilidades al sector privado minimizando el aval estatal. Los cambios en el negocio bancario tradicional estarán asociados a nuevas tecnologías aplicadas a los servicios financieros a costos razonables.

.")

6

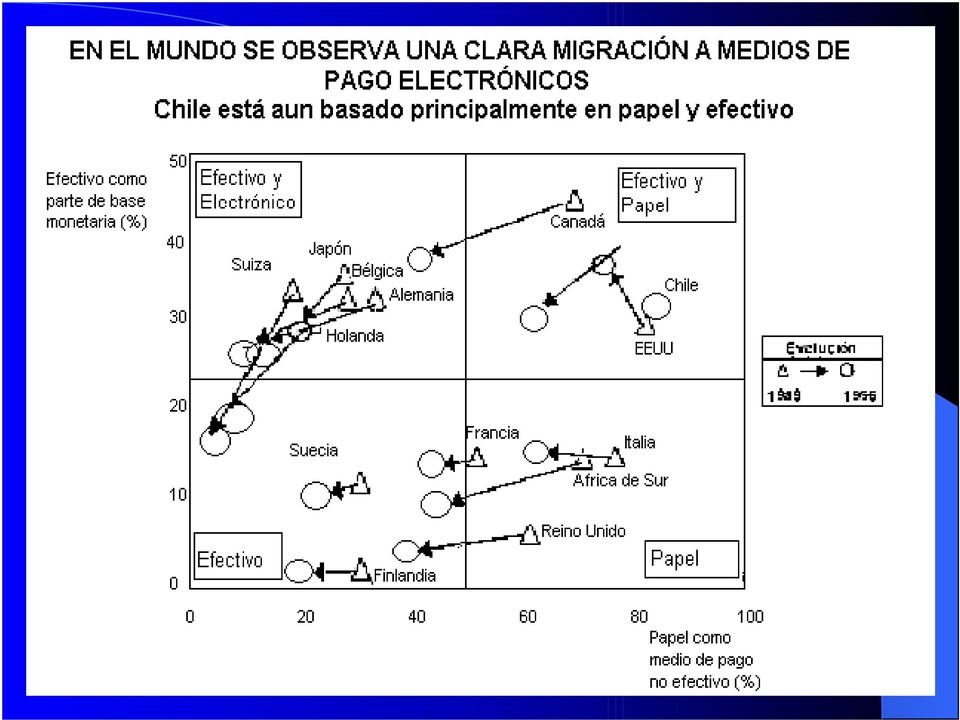

7 La Estructura Actual de Medios de Pago en Chile Ofrece Oportunidades de Mejora Bajo Nivel de Bancarización 70% de la población sin acceso a cuentas transaccionales 8M de tarjetas de tiendas comerciales Elevado uso del cheque entre la población bancarizada 20 cheques aprox. Mensuales por cuenta contra 7 de promedio en mercados desarrollados

8 Las transacciones electrónicas bancarias alcanzan niveles muy bajos con respecto a otros países Más de 90% de las transacciones se realizan en efectivo, contra 53% en Estados Unidos. Limitada participación bancaria en el negocio de recaudaciones 22% de las transacciones de recaudaciones son efectuadas por los bancos Sólo un 20% de ellas son por medios electrónicos

9 Chile tiene un nivel bajo de bancarización con respecto a su actividad económica 120 La Banca Chilena debe "cerrar la Brecha" de Bancarización Indonesia Brasil Chile Argentina Irlanda Italia R.U. EEUU Alemania Francia Holanda Australia Finlandia España Nueva Zelandia Población con cuenta Transaccional (%) PIB/Cápita

10 El Cheque en cambio tiene un uso muy elevado entre la población bancarizada Nº mayor que el de muchos países desarrollados Con una fuerte concentración en cheques de bajo monto ,7 18, ,7 0,7 Distribución por Monto (%) ,5 3,5 3,2 Estados Unidos Chile Australia Canadá R.U. Bélgica Monto (US$ / cheque)

")

11 Situación de los Medios de Pago Altos Costos Operativos: Transporte / Manejo de efectivo Procesamiento de Cheques Procesamiento de Recaudaciones Fuerte Uso de Efectivo Bajo Número de Transacciones con Tarjetas Bancarias Bajo Nivel de Bancarización

12 Desafíos en Medios de Pago Innovar en el mix de Medios de Pago ofrecido a clientes: Sustitutos Eficiencia Servicio Bancarización mediante la masificación de Medios y Canales Electrónicos

13 Bancarización - Desafíos Masificación Cambio de Hábitos Costo: de establecer la relación de administrar las cuentas de Medios de Pago Electrónicos Cobertura de aceptación - infraestructura Alianzas Cooperación Servicios de recaudación a organizaciones públicas como Tesorería de la República, Impuestos Internos, Salud, etc, aprovechando la infraestructura, tecnología y redes de comunicación de alta seguridad bancarias

14 Cuentas Vista - Facilitador de Bancarización Alternativa al efectivo Infraestructura - redes existentes Segmentos de ingreso creciente Potencial fuente ventas cruzadas Cuenta Múltiple: Abono Automático de Remuneraciones Línea de Crédito Cargos ATM POS

15 Qué son los Sistemas de Pago? Conjunto de entidades y mecanismos para efectuar transferencias de valor e información Componentes: Medios que sirven para efectuar transferencias de valor (Efectivo, Cheque, Tarjeta Crédito / Débito, Sistema EFT, FEDI, Cheque Electrónico, Monedero Electrónico, etc.

16 Redes de Transferencias de Datos - Valor (SWIFT, VANEDI, FEDI, Internet, etc). Cámaras de Compensación (CCA - Sinacofi clearing ), Banco Central - Sinacofi ( settlement ) Canales Distribución (Redes ATMs - EFT/POS, Tarjetas inteligentes, Banca Telefónica, Banca Internet, etc). Procesadores Internos y Externos

.")

17 Participantes en Sistemas de Pago En general, los sistemas de pago se agrupan en: a) Instrumentos de Pago entre Clientes y Bancos Pagos de Consumidor a Empresa Pagos de Empresa a Consumidor Pagos de Empresa a Empresa

18 b) Sistema de clearing entre bancos c) Sistema de Compensación entre Bancos Comerciales y el Banco Central De los tres, el que está cambiando más rápidamente es entre Clientes y Bancos

19 Estrategias de Medios de Pago: Objetivos Sustituir medios de pago de papel a electrónicos Adecuarse a nuevas realidades tecnológicas, de negocio y de clientes Posicionarse en los nuevos canales emergentes Incrementar la lealtad de clientes Enfrentar la competencia global Facilitar la Bancarización

20 ESTRATEGIA PARA EXTENDER EL USO DE MEDIOS DE PAGO ELECTRONICOS La banca posee una base tecnológica eficiente y segura que ha permitido interconectar a reguladores y proveedores con gran éxito. Ahora se están interconectando instituciones de servicio público como son: la Tesorería General de la República con servicio integral de recaudación y rendición de todos los tributos y, el SII quien su rol fiscalizador solicita información de contribuyentes que a su vez son clientes de bancos Del mismo modo, para llegar a un amplio espectro de la población se ha ampliado esta posibilidad de interconexión con el Servicio de Registro Civil e Identificación y en estudi ose encuentra Fonasa.

21 Para estos proyectos, la banca ha contribuido con transferencia tecnológica e infraestructura y se espera que estas alianzas den a estos servicios públicos estabilidad en el proceso permanente de modernización tecnológica. En cuanto a la población, la banca podrá generar medios de pagos orientados al universo de contribuyentes y población no bancarizada que requiere de los servicios públicos. Ya está en operación la cuenta electrónica de bajo costo, fácil uso, amplia cobertura y fácil administración desde el emisor. En este tema el sector público cumple su rol de servicio y, al apoyarse en una alianza con la banca, que es el sector encargado de los pagos y servicios financieros, optimizará su funcionamiento.

22 Medios de Pagos entre Clientes y Bancos Medios de Pago Tradicionales Papel Efectivo Cheque Electrónicos T. Crédito T. Débito Emergentes Electrónicos EFT Monedero Electrónico EDI Cheque Electrónico

23 Explosión Tecnológica La Innovación tecnológica continuará siendo una de las más poderosas contribuciones al desarrollo de los Medios de Pago del Siglo XXI: Internet Tarjeta Inteligente y Dinero Electrónico Home and Office Banking Punto de Venta - EFT / POS Comercio Electrónico

24 Uso Medios de Pago Pagos Tarjetas Efectivo Cheques Otros Argentina 5% 85% 9% 1% Brasil 4% 75% 20% 1% Colombia 8% 76% 15% 1% Chile 4% 66% 29% 1% México 5% 82% 12% 1% Perú 4% 81% 15% 1% Venezuela 5% 75% 19% 1%

25 Situación Medios de Pago en Industria Financiera Los pagos no han sido reconocidos como fuentes de ingresos Típicamente son una cosa que hacemos como resultado de otra función de negocio Por lo tanto, comúnmente no han sido reconocidos como una fuente separada de actividad En consecuencia, no se les ha puesto precio como tales Y por lo mismo, no han sido considerados importantes

26 Nuevos Sistemas de Pago Los nuevos sistemas de pago pueden dividirse en: Los que usan Tarjetas Inteligentes Los que usan la Internet Los Instrumentos Tradicionales de Pago, tales como efectivo, cheques, tienen el inconveniente del alto costo Los nuevos sistemas de pago pueden clasificarse en sustitución de efectivo, de cheque, de tarjeta de crédito/débito y sistemas de EFT

27 CONCLUSIONES Acelerada innovación en Medios de Pago hace necesario que las entidades financieras se alíen con empresas con tecnologías de punta para desarrollo software Se visualiza importante crecimiento de Nuevos Medios de Pago Electrónicos, claves en este nuevo siglo

28 Sistema de Sustitución efectivo cambiará de fase experimental actual, a aceptación global Nuevos Sistemas de Pago afectarán comportamiento de compra de Consumidores y cambiará forma de hacer negocios en el Comercio Internet será Canal de Distribución vital donde se masificarán Medios de Pago Electrónicos y el Comercio Electrónico

29 Próximo paso será aplicar Nuevos Sistemas de Pago entre corporaciones, acelerando el Comercio Electrónico Medios de Pago deben ser considerados como fuente de ingresos y un negocio Industria financiera debe hacer todos los esfuerzos para fomentar migración de Medios de Pago tradicionales a electrónicos Bancos deben tomar acción dominante en Medios de Pago para evitar desintermediación

Sistema de Pagos de Bajo Valor. Patricia Guajardo Octubre, 2012

Sistema de Pagos de Bajo Valor Patricia Guajardo Octubre, 2012 Contenido Avances en materia de pagos de bajo valor. Desafíos y tareas pendientes. Antecedentes Sistemas de Pagos de Bajo Valor En nuestro

Sistema de Pagos de Bajo Valor Patricia Guajardo Octubre, 2012 Contenido Avances en materia de pagos de bajo valor. Desafíos y tareas pendientes. Antecedentes Sistemas de Pagos de Bajo Valor En nuestro

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Junio 2007. Medios de pago electrónicos

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Implementación de la Reforma al Sistema de Compensación y Liquidación de Instrumentos Financieros. Alejandro Alarcón Pérez Santiago, Mayo de 2009

Implementación de la Reforma al Sistema de Compensación y Liquidación de Instrumentos Financieros Alejandro Alarcón Pérez Santiago, Mayo de 2009 TEMARIO(5) 1. La Industria Bancaria y las Estructuras de

Implementación de la Reforma al Sistema de Compensación y Liquidación de Instrumentos Financieros Alejandro Alarcón Pérez Santiago, Mayo de 2009 TEMARIO(5) 1. La Industria Bancaria y las Estructuras de

CAPITULO I EL PROBLEMA. Debido al crecimiento de clientes y en vía de mejorar la calidad de

CAPITULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA Debido al crecimiento de clientes y en vía de mejorar la calidad de servicio, las instituciones financieras se han apalancado en la tecnología para

CAPITULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA Debido al crecimiento de clientes y en vía de mejorar la calidad de servicio, las instituciones financieras se han apalancado en la tecnología para

Modernización de los medios de pago minoristas y la regulación del BCCh

Modernización de los medios de pago minoristas y la regulación del BCCh Kevin Cowan Banco Central de Chile Esta presentación no representa necesariamente la visión del Consejo del Banco Central. B A N

Modernización de los medios de pago minoristas y la regulación del BCCh Kevin Cowan Banco Central de Chile Esta presentación no representa necesariamente la visión del Consejo del Banco Central. B A N

Síntesis de Factores Clave en la Ampliación del Acceso a Servicios Financieros

Síntesis de Factores Clave en la Ampliación del Acceso a Servicios Financieros TALLER: MODELOS DE GESTIÓN PARA DESARROLLAR SISTEMAS FINANCIEROS INCLUSIVOS Eduardo Urdapilleta The World Bank Latin America

Síntesis de Factores Clave en la Ampliación del Acceso a Servicios Financieros TALLER: MODELOS DE GESTIÓN PARA DESARROLLAR SISTEMAS FINANCIEROS INCLUSIVOS Eduardo Urdapilleta The World Bank Latin America

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias Rodrigo Vergara Presidente Banco Central de Chile 21 de enero de 2014 B A N C O C E N T R A L

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias Rodrigo Vergara Presidente Banco Central de Chile 21 de enero de 2014 B A N C O C E N T R A L

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas. Resumen de la Sesión del 3 de febrero de 2011

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

Cómo pagamos: Resultados del Último Estudio sobre Pagos de la Reserva Federal

Volume 16, Number 1 First Quarter 2014 Cómo pagamos: Resultados del Último Estudio sobre Pagos de la Reserva Federal Los cambios en tecnología han afectado no solo cómo la gente vive y trabaja, sino también

Volume 16, Number 1 First Quarter 2014 Cómo pagamos: Resultados del Último Estudio sobre Pagos de la Reserva Federal Los cambios en tecnología han afectado no solo cómo la gente vive y trabaja, sino también

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Sistema Nacional de Pagos de la República Argentina. Ultimas medidas adoptadas. Asunción, viernes 2 de diciembre de 2011

Sistema Nacional de Pagos de la República Argentina Ultimas medidas adoptadas Asunción, viernes 2 de diciembre de 2011 . Costos de transferencias Se estableció la gratuidad para la realización de transferencias

Sistema Nacional de Pagos de la República Argentina Ultimas medidas adoptadas Asunción, viernes 2 de diciembre de 2011 . Costos de transferencias Se estableció la gratuidad para la realización de transferencias

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

MEDIOS DE PAGO ELECTRONICO

MEDIOS DE PAGO ELECTRONICO Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el 2012. 59 42 16 22 30 2008 2009 2010 2011 2012 Fuente: Estudio de VISA 6859 E-commerce

MEDIOS DE PAGO ELECTRONICO Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el 2012. 59 42 16 22 30 2008 2009 2010 2011 2012 Fuente: Estudio de VISA 6859 E-commerce

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

ANÁLISIS BURSÁTIL: UNIDAD UNO

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

La Emisión Monetaria en México. Cátedra Banxico

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

DEBILIDADES Y DESAFIOS TECNOLOGICOS DEL SECTOR PRODUCTIVO

DEBILIDADES Y DESAFIOS TECNOLOGICOS DEL SECTOR PRODUCTIVO INDUSTRIA FARMACEUTICA Ciudad Autónoma de Buenos Aires - 0 - Sin industria no hay Nación INDICE Perfil sectorial Debilidades cuya superación implica

DEBILIDADES Y DESAFIOS TECNOLOGICOS DEL SECTOR PRODUCTIVO INDUSTRIA FARMACEUTICA Ciudad Autónoma de Buenos Aires - 0 - Sin industria no hay Nación INDICE Perfil sectorial Debilidades cuya superación implica

EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

Servicios Financieros Móviles en El Salvador Viables?

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo

NACIONES UNIDAS TD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo Distr. LIMITADA TD/L.393 25 de junio de 2004 ESPAÑOL Original: INGLÉS 11º período de sesiones São Paulo, 13 a 18 de junio

NACIONES UNIDAS TD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo Distr. LIMITADA TD/L.393 25 de junio de 2004 ESPAÑOL Original: INGLÉS 11º período de sesiones São Paulo, 13 a 18 de junio

IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

V REUNIÓN DE AUDITORES INTERNOS DE BANCA CENTRAL 8 AL 11 DE NOVIEMBRE DE 1999 LIMA - PERÚ IMPACTO DEL DESARROLLO TECNOLOGICO EN LA AUDITORIA Claudio Urrutia Cea Jefe de Auditoría BANCO CENTRAL DE CHILE

Madrid, 18 de junio de 2007

Madrid, 18 de junio de 2007 I Curso sobre la Protección del Cliente de Servicios Financieros Curso dirigido a Bancos Centrales y Organismos de Supervisión de Países Iberoamericanos Discurso de apertura

Madrid, 18 de junio de 2007 I Curso sobre la Protección del Cliente de Servicios Financieros Curso dirigido a Bancos Centrales y Organismos de Supervisión de Países Iberoamericanos Discurso de apertura

Informe Tecnocom sobre Tendencias en Medios de Pago 2013

Informe Tecnocom sobre Tendencias en Medios de Pago 2013 Álvaro Martín y Miguel A. Prieto México DF, 25 de marzo de 2014 Lugar. Fecha (00.00.00) Índice La visión del sector El sector en cifras Demanda

Informe Tecnocom sobre Tendencias en Medios de Pago 2013 Álvaro Martín y Miguel A. Prieto México DF, 25 de marzo de 2014 Lugar. Fecha (00.00.00) Índice La visión del sector El sector en cifras Demanda

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009 DEFINICIÓN Un sistema de pagos consta de una serie de instrumentos, procedimientos bancarios y, por lo general, sistemas interbancarios

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009 DEFINICIÓN Un sistema de pagos consta de una serie de instrumentos, procedimientos bancarios y, por lo general, sistemas interbancarios

DESCIPCIÓN Y BENEFICIOS DE

DESCIPCIÓN Y BENEFICIOS DE PROBLEMÁTICA DEL SECTOR Hoy en día, el éxito de las empresas de retail depende de diversos factores: la coordinación de proveedores y distribuidores, el conocimiento del cliente

DESCIPCIÓN Y BENEFICIOS DE PROBLEMÁTICA DEL SECTOR Hoy en día, el éxito de las empresas de retail depende de diversos factores: la coordinación de proveedores y distribuidores, el conocimiento del cliente

MICROEMPRESARIOS SANTANDER BANEFE

Alternativas de Financiamiento MICROEMPRESARIOS SANTANDER BANEFE Presenta : Sr. José Miguel Quiroz V. MICROEMPRESARIOS Un Segmento Emprendedor Análisis del Entorno Microfinanzas en Latinoamérica y el Caríbe

Alternativas de Financiamiento MICROEMPRESARIOS SANTANDER BANEFE Presenta : Sr. José Miguel Quiroz V. MICROEMPRESARIOS Un Segmento Emprendedor Análisis del Entorno Microfinanzas en Latinoamérica y el Caríbe

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

El Rol del Mercado de Capitales

El Rol del Mercado de Capitales Curso para Periodistas 2009 Rol del Mercado de Capitales Qué es el Mercado de Capitales? En qué se diferencia del sistema bancario? Cuál es su función? Quiénes se benefician?

El Rol del Mercado de Capitales Curso para Periodistas 2009 Rol del Mercado de Capitales Qué es el Mercado de Capitales? En qué se diferencia del sistema bancario? Cuál es su función? Quiénes se benefician?

Administración y Dirección de EMPRESAS UFV. Programa Internacional [DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO]

![Administración y Dirección de EMPRESAS UFV. Programa Internacional [DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO]](/thumbs/24/4469868.jpg "Administración y Dirección de EMPRESAS UFV. Programa Internacional [DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO]") Administración y Dirección de EMPRESAS UFV Programa Internacional [DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO] FEBRERO - JUNIO 2016 [I] DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO Si eres alumno

Administración y Dirección de EMPRESAS UFV Programa Internacional [DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO] FEBRERO - JUNIO 2016 [I] DIPLOMA DE ESPECIALISTA EN MARKETING FINANCIERO Si eres alumno

PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA

PRESENTACION SEMINARIO SOBRE PREVENCION DEL LAVADO DE ACTIVOS ORGANIZADO POR EL INSTITUTO DE ESTUDIOS BANCARIOS PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA ENRIQUE MARSHALL SUPERINTENDENTE

PRESENTACION SEMINARIO SOBRE PREVENCION DEL LAVADO DE ACTIVOS ORGANIZADO POR EL INSTITUTO DE ESTUDIOS BANCARIOS PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA ENRIQUE MARSHALL SUPERINTENDENTE

Regulación de los Medios de Pago Móvil del Paraguay

Regulación de los Medios de Pago Móvil del Paraguay Nelson Daniel Valiente Saucedo Superintendente de Bancos - Paraguay Febrero/2013 Agenda I. Oportunidades del Mercado Paraguayo Indicadores de Pobreza

Regulación de los Medios de Pago Móvil del Paraguay Nelson Daniel Valiente Saucedo Superintendente de Bancos - Paraguay Febrero/2013 Agenda I. Oportunidades del Mercado Paraguayo Indicadores de Pobreza

H. Cámara de Senadores Provincia de Buenos Aires

PROYECTO DE LEY EL SENADO Y CAMARA DE DIPUTADOS DE LA PROVINCIA DE BUENOS AIRES SANCIONAN CON FUERZA DE LEY ARTICULO 1: Dispónese la obligatoriedad de habilitación de medios de pago con tarjeta de débito

PROYECTO DE LEY EL SENADO Y CAMARA DE DIPUTADOS DE LA PROVINCIA DE BUENOS AIRES SANCIONAN CON FUERZA DE LEY ARTICULO 1: Dispónese la obligatoriedad de habilitación de medios de pago con tarjeta de débito

En términos generales, que significa cooperación empresarial para usted?

Anexo 1 Entrevista al Dr. Ricardo Garzón Díaz, director de proyectos del Banco Interamericano de Desarrollo (BID) y especialista en la pequeña y mediana empresa colombiana. La cooperación empresarial ha

Anexo 1 Entrevista al Dr. Ricardo Garzón Díaz, director de proyectos del Banco Interamericano de Desarrollo (BID) y especialista en la pequeña y mediana empresa colombiana. La cooperación empresarial ha

NORMATIVA VIGENTE ROL DE LA SUPERINTENDENCIA DE BANCOS

Conferencia La Revolución Digital de los Medios de Pago Diario Financiero NORMATIVA VIGENTE ROL DE LA SUPERINTENDENCIA DE BANCOS José Miguel Zavala Matulic Director de Estudios y Análisis Financiero Superintendencia

Conferencia La Revolución Digital de los Medios de Pago Diario Financiero NORMATIVA VIGENTE ROL DE LA SUPERINTENDENCIA DE BANCOS José Miguel Zavala Matulic Director de Estudios y Análisis Financiero Superintendencia

Nos dirigimos a Uds. para comunicarles que esta Institución adoptó la siguiente resolución que, en su parte pertinente, se transcribe a continuación:

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5718 27/02/2015 A LAS ENTIDADES FINANCIERAS, A LAS CAJAS DE CRÉDITO COOPERATIVAS (LEY 26.173): Ref.: Circular OPASI 2-470 Transferencias

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES COMUNICACIÓN A 5718 27/02/2015 A LAS ENTIDADES FINANCIERAS, A LAS CAJAS DE CRÉDITO COOPERATIVAS (LEY 26.173): Ref.: Circular OPASI 2-470 Transferencias

Servicios Financieros Móviles

Servicios Financieros Móviles Septiembre 2012 Contenido Servicios Financieros Móviles Definición Estratégica Taxonomía Modelos aditivos vs. Modelos transformacionales Modelos de Negocios en Banca Móvil

Servicios Financieros Móviles Septiembre 2012 Contenido Servicios Financieros Móviles Definición Estratégica Taxonomía Modelos aditivos vs. Modelos transformacionales Modelos de Negocios en Banca Móvil

5.1 Los intermediarios en el comercio electrónico

1 Colección de Tesis Digitales Universidad de las Américas Puebla Zuñiga, Víctor Alejandro 5.1 Los intermediarios en el comercio electrónico El advenimiento de infraestructuras ubicuas de información ha

1 Colección de Tesis Digitales Universidad de las Américas Puebla Zuñiga, Víctor Alejandro 5.1 Los intermediarios en el comercio electrónico El advenimiento de infraestructuras ubicuas de información ha

Producto. Un motor de diseño adaptable le ayuda a mantener el ritmo con las demandas del mercado

Producto Signature Adaptable y escalable con una solución innovadora centrada en el cliente que puede optimizar los procesos comerciales, mitigar el riesgo, generar mayores ingresos e incrementar la eficiencia

Producto Signature Adaptable y escalable con una solución innovadora centrada en el cliente que puede optimizar los procesos comerciales, mitigar el riesgo, generar mayores ingresos e incrementar la eficiencia

Guía EMPRESA INTELIGENTE 2.0 para la PYME

Guía EMPRESA INTELIGENTE 2.0 para la PYME Consejos para desarrollar la gestión del cambio, tomar decisiones de manera ágil y eficaz y planificar estrategias atendiendo a los procesos como célula básica

Guía EMPRESA INTELIGENTE 2.0 para la PYME Consejos para desarrollar la gestión del cambio, tomar decisiones de manera ágil y eficaz y planificar estrategias atendiendo a los procesos como célula básica

Folleto Explicativo Tarjeta de Débito

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS. Fernando Coloma Correa

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS Fernando Coloma Correa Superintendente de Valores y Seguros SEMINARIO: LAS BOLSAS DE PRODUCTOS EN LATINOAMERICA: EXPERIENCIAS Y OPORTUNIDADES

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS Fernando Coloma Correa Superintendente de Valores y Seguros SEMINARIO: LAS BOLSAS DE PRODUCTOS EN LATINOAMERICA: EXPERIENCIAS Y OPORTUNIDADES

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

Acceso a financiamiento bancario de PYMES chilenas es el mayor en América Latina

Acceso a financiamiento bancario de PYMES chilenas es el mayor en América Latina Dentro de esta categoría de empresas, más del 70% de las pequeñas y más del 80% de las medianas utilizan algún tipo de crédito

Acceso a financiamiento bancario de PYMES chilenas es el mayor en América Latina Dentro de esta categoría de empresas, más del 70% de las pequeñas y más del 80% de las medianas utilizan algún tipo de crédito

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

Guatemala, marzo de 2006.

MODERNIZACIÓN DEL SISTEMA DE PAGOS NACIONAL Guatemala, marzo de 2006. MODERNIZACIÓN DEL SISTEMA DE PAGOS NACIONAL I. ASPECTOS CONCEPTUALES SOBRE SISTEMA DE PAGOS: 1. El sistema de pagos es el conjunto

MODERNIZACIÓN DEL SISTEMA DE PAGOS NACIONAL Guatemala, marzo de 2006. MODERNIZACIÓN DEL SISTEMA DE PAGOS NACIONAL I. ASPECTOS CONCEPTUALES SOBRE SISTEMA DE PAGOS: 1. El sistema de pagos es el conjunto

PLAN RESUMEN EJECUTIVO 2011-2014 ESTRATÉGICO

PLAN ESTRATÉGICO 2011-2014 RESUMEN EJECUTIVO Av. Leonardo Da Vinci, 48 Parque Tecnológico de Paterna, 46980 Valencia 0. Índice 1 2 Enfoque del Plan Misión y Visión 3 Objetivos estratégicos 4 Ámbitos de

PLAN ESTRATÉGICO 2011-2014 RESUMEN EJECUTIVO Av. Leonardo Da Vinci, 48 Parque Tecnológico de Paterna, 46980 Valencia 0. Índice 1 2 Enfoque del Plan Misión y Visión 3 Objetivos estratégicos 4 Ámbitos de

El Rol de CORFO en los Desafíos del Crecimiento: Aumentando la Productividad de nuestras empresas.

El Rol de CORFO en los Desafíos del Crecimiento: Aumentando la Productividad de nuestras empresas. ENAMYPE 2014 El Contexto de las Políticas Públicas En nuestras economías existe una mayor proporción de

El Rol de CORFO en los Desafíos del Crecimiento: Aumentando la Productividad de nuestras empresas. ENAMYPE 2014 El Contexto de las Políticas Públicas En nuestras economías existe una mayor proporción de

La experiencia alemana -

1 La experiencia alemana - El se ha convertido en los 200 años de su existencia en el pilar de mayor éxito del sector bancario alemán Dr. Peter Langkamp Miembro Ejecutivo de la Junta Directiva Fundación

1 La experiencia alemana - El se ha convertido en los 200 años de su existencia en el pilar de mayor éxito del sector bancario alemán Dr. Peter Langkamp Miembro Ejecutivo de la Junta Directiva Fundación

VISIÓN DEL SISTEMA NACIONAL DE PAGOS (SNP) PAPEL DEL BCV

PAPEL DEL BCV") VISIÓN DEL SISTEMA NACIONAL DE PAGOS (SNP) PAPEL DEL BCV Julio 2004 1 CONTENIDO Definición Visión del Sistema Nacional de Pagos en Venezuela; Papel del BCV en el SNP; Marco de Cooperación para el SNP;

VISIÓN DEL SISTEMA NACIONAL DE PAGOS (SNP) PAPEL DEL BCV Julio 2004 1 CONTENIDO Definición Visión del Sistema Nacional de Pagos en Venezuela; Papel del BCV en el SNP; Marco de Cooperación para el SNP;

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Panorama de la inclusión financiera y los sistemas de pago en México! Lorenza Martínez Trigueros, 24 de octubre 2014!!

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

BANCA ALCANZA 100% DE COBERTURA EN LAS 346 COMUNAS DE CHILE CON SUS CAJEROS AUTOMÁTICOS, POS Y CORREPONSALÍAS

Informe de cobertura realizado por la Asociación de Bancos: BANCA ALCANZA 100% DE COBERTURA EN LAS 346 COMUNAS DE CHILE CON SUS CAJEROS AUTOMÁTICOS, POS Y CORREPONSALÍAS Una importante contribución a la

Informe de cobertura realizado por la Asociación de Bancos: BANCA ALCANZA 100% DE COBERTURA EN LAS 346 COMUNAS DE CHILE CON SUS CAJEROS AUTOMÁTICOS, POS Y CORREPONSALÍAS Una importante contribución a la

CRM Funciona en la práctica?

e n t r e v i s t a CRM Funciona en la práctica? Sara Gallardo M. Quienes han iniciado el viaje con una estrategia enfocada en el cliente y no en sus servicios, han demostrado alcanzar una mejor rentabilidad,

e n t r e v i s t a CRM Funciona en la práctica? Sara Gallardo M. Quienes han iniciado el viaje con una estrategia enfocada en el cliente y no en sus servicios, han demostrado alcanzar una mejor rentabilidad,

BANCO CENTRAL DE RESERVA DEL PERÚ

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

Christian Larraín y Asociados Consultora Económica y Financiera. Conglomerados Financieros: Implicancias para AFPs

Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para AFPs Motivación El objetivo de esta presentación es presentar el tema de los conglomerados financieros,

Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para AFPs Motivación El objetivo de esta presentación es presentar el tema de los conglomerados financieros,

Gráfico Nº1 N Clientes conectados a portales web de bancos

Según un análisis de la Asociación de Bancos: Banca internet en Chile tendrá más de 5 millones de clientes a fines de 2013 La cifra se compara con los 285.800 clientes, entre personas naturales y empresas,

Según un análisis de la Asociación de Bancos: Banca internet en Chile tendrá más de 5 millones de clientes a fines de 2013 La cifra se compara con los 285.800 clientes, entre personas naturales y empresas,

Panel: E-trading: estrategia, operatividad y control

Panel: E-trading: estrategia, operatividad y control Contenido 1. Contexto y potencialidad de crecimiento 2. Consideraciones sobre el E-trading Contenido 1. Contexto y potencialidad de crecimiento 2. Consideraciones

Panel: E-trading: estrategia, operatividad y control Contenido 1. Contexto y potencialidad de crecimiento 2. Consideraciones sobre el E-trading Contenido 1. Contexto y potencialidad de crecimiento 2. Consideraciones

La banca retail en 2020, Evolución o revolución?

Resumen ejecutivo La banca retail en 2020, Evolución o revolución? www.pwc.es El informe La Banca Retail en 2020, Evolución o revolución?, elaborado por PwC a partir de entrevistas realizadas a 560 directivos

Resumen ejecutivo La banca retail en 2020, Evolución o revolución? www.pwc.es El informe La Banca Retail en 2020, Evolución o revolución?, elaborado por PwC a partir de entrevistas realizadas a 560 directivos

Seguros de protección en vía pública en América Latina

Análisis de Casos de éxito Seguros de protección en vía pública en América Latina Casos de éxito. Atributos de las coberturas ofrecidas. Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com

Análisis de Casos de éxito Seguros de protección en vía pública en América Latina Casos de éxito. Atributos de las coberturas ofrecidas. Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com

Pagos Seguros en Línea - PSE

Pagos Electronicos Pagos Seguros en Línea - PSE Servicio que permite a las EMPRESAS ofrecer a sus USUARIOS la posibilidad de realizar pagos o compras a través de Internet, debitando los recursos en línea

Pagos Electronicos Pagos Seguros en Línea - PSE Servicio que permite a las EMPRESAS ofrecer a sus USUARIOS la posibilidad de realizar pagos o compras a través de Internet, debitando los recursos en línea

Folleto Informativo Didáctico

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Avances y retos de la inclusión financiera en Colombia. 15 julio de 2014

Avances y retos de la inclusión financiera en Colombia 15 julio de 2014 1 Servicios financieros Concepto Inclusión Financiera Objetivo Lograr que más personas tengan acceso y usen el sistema financiero

Avances y retos de la inclusión financiera en Colombia 15 julio de 2014 1 Servicios financieros Concepto Inclusión Financiera Objetivo Lograr que más personas tengan acceso y usen el sistema financiero

Conclusiones del Estudio

Conclusiones del Estudio Estado y tendencias en Centros de Datos, Virtualización y Cloud Computing en España 2010 1 Presentación @aslan, la asociación de proveedores de red y telecomunicaciones, consciente

Conclusiones del Estudio Estado y tendencias en Centros de Datos, Virtualización y Cloud Computing en España 2010 1 Presentación @aslan, la asociación de proveedores de red y telecomunicaciones, consciente

Intermediarios Financieros no Bancarios en América Latina. Dra. Fanny Warman D. Noviembre, 2014

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

Administración del Efectivo y la Liquidez

Administración del Efectivo y la Liquidez Tema 2.2 Administración del Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. DESTINO DEL EFECTIVO GENERADO POR LA OPERACIÓN VENTAS

Administración del Efectivo y la Liquidez Tema 2.2 Administración del Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. DESTINO DEL EFECTIVO GENERADO POR LA OPERACIÓN VENTAS

Conglomerados Financieros: Implicancias para Seguros

clarrain@lrconsultores.tie.cl Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para Seguros Motivación El objetivo de esta presentación es presentar

clarrain@lrconsultores.tie.cl Christian Larraín y Asociados Consultora Económica y Financiera Conglomerados Financieros: Implicancias para Seguros Motivación El objetivo de esta presentación es presentar

Para qué utilizamos el dinero? El dinero que recibimos proviene del trabajo de nuestros papás. Todos utilizamos dinero para comprar bienes, como alimentos, ropa, medicamentos, libros para el colegio, juguetes,

Para qué utilizamos el dinero? El dinero que recibimos proviene del trabajo de nuestros papás. Todos utilizamos dinero para comprar bienes, como alimentos, ropa, medicamentos, libros para el colegio, juguetes,

GUÍA PARA EL LLENADO DE FORMULARIOS DE DEUDA EXTERNA PRIVADA

GUÍA PARA EL LLENADO DE FORMULARIOS DE DEUDA EXTERNA PRIVADA FORMULARIOS ESTABLECIDOS EN EL REGLAMENTO PARA EL REGISTRO Y REPORTE DE LA DEUDA EXTERNA PRIVADA (ANEXO NO 9 DE LAS NORMAS FINANCIERAS DEL BANCO

GUÍA PARA EL LLENADO DE FORMULARIOS DE DEUDA EXTERNA PRIVADA FORMULARIOS ESTABLECIDOS EN EL REGLAMENTO PARA EL REGISTRO Y REPORTE DE LA DEUDA EXTERNA PRIVADA (ANEXO NO 9 DE LAS NORMAS FINANCIERAS DEL BANCO

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia?

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

"Desmutualización de las Bolsas de Valores en Chile"

"Desmutualización de las Bolsas de Valores en Chile" Madrid, España, 12-16 de noviembre de 2001 Vivianne Rodríguez Bravo Superintendencia de Valores y Seguros 1 I.- Introduccion Temas Abordados en la Presentación

"Desmutualización de las Bolsas de Valores en Chile" Madrid, España, 12-16 de noviembre de 2001 Vivianne Rodríguez Bravo Superintendencia de Valores y Seguros 1 I.- Introduccion Temas Abordados en la Presentación

El desafío de la masificación de los servicios financieros Perspectiva del Supervisor Bancario

El desafío de la masificación de los servicios financieros Perspectiva del Supervisor Bancario Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras- Chile Junio 2006 AGENDA 1. Introducción

El desafío de la masificación de los servicios financieros Perspectiva del Supervisor Bancario Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras- Chile Junio 2006 AGENDA 1. Introducción

INVESTIGACIÓN DE MERCADOS

INVESTIGACIÓN DE MERCADOS LIC. EN ADMINISTRACIÓN DE EMPRESAS 1 Sesión No. 3 Nombre: Información para la toma de decisiones en Mercadotecnia Contextualización Las variables del macro y del microambiente

INVESTIGACIÓN DE MERCADOS LIC. EN ADMINISTRACIÓN DE EMPRESAS 1 Sesión No. 3 Nombre: Información para la toma de decisiones en Mercadotecnia Contextualización Las variables del macro y del microambiente

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

Bancarización. Servicios bancarios para todos los chilenos. Red de distribución

Bancarización Servicios bancarios para todos los chilenos Red de distribución Una de las metas que se ha propuesto BancoEstado, acorde a su nueva imagen corporativa, es fortalecer el compromiso de atención

Bancarización Servicios bancarios para todos los chilenos Red de distribución Una de las metas que se ha propuesto BancoEstado, acorde a su nueva imagen corporativa, es fortalecer el compromiso de atención

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Desempeño del Sistema Bancario Colombiano: Bancarización

Desempeño del Sistema Bancario Colombiano: Bancarización Germán Salazar Castro Vicepresidente de Internacional y Tesorería Bogotá, octubre 8 de 2014 Global: Comparaciones por tipo de crédito Colombia ha

Desempeño del Sistema Bancario Colombiano: Bancarización Germán Salazar Castro Vicepresidente de Internacional y Tesorería Bogotá, octubre 8 de 2014 Global: Comparaciones por tipo de crédito Colombia ha

Perfil Mercado Inversiones En Uruguay Noviembre, 2012

Perfil Mercado Inversiones En Uruguay Noviembre, 2012 www.prochile.cl I. Oportunidades de inversión del mercado uruguayo en Chile Documento elaborado por Representación Comercial Página2 Noviembre 2012

Perfil Mercado Inversiones En Uruguay Noviembre, 2012 www.prochile.cl I. Oportunidades de inversión del mercado uruguayo en Chile Documento elaborado por Representación Comercial Página2 Noviembre 2012

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

e-commerce vs. e-business

Formas de interactuar en los negocios e-commerce vs. e-business Día a día debemos sumar nuevas palabras a nuestro extenso vocabulario, y e-commerce y e-business no son la excepción. En esta nota explicamos

Formas de interactuar en los negocios e-commerce vs. e-business Día a día debemos sumar nuevas palabras a nuestro extenso vocabulario, y e-commerce y e-business no son la excepción. En esta nota explicamos

MESA DE TRABAJO: INTEROPERABILIDAD

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

INTRODUCCION. La introducción del euro como moneda de pleno derecho en once países 1 de la Unión

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

Planeación y desarrollo de empresas multinacionales

Planeación y desarrollo de empresas multinacionales Tema 9 Razones para las alianzas estratégicas Introducción al tema Cuando una empresa decide ingresar a un mercado extranjero, se enfrenta a una serie

Planeación y desarrollo de empresas multinacionales Tema 9 Razones para las alianzas estratégicas Introducción al tema Cuando una empresa decide ingresar a un mercado extranjero, se enfrenta a una serie

NUEVAS TECNOLOGÍAS APLICADAS A LA GESTIÓN (E66) 5º INGENIERÍA EN INFORMÁTICA. Tema 1. Introducción a las Tarjetas.

5º INGENIERÍA EN INFORMÁTICA. Tema 1. Introducción a las Tarjetas.") NUEVAS TECNOLOGÍAS APLICADAS A LA GESTIÓN (E66) 5º INGENIERÍA EN INFORMÁTICA Tema 1. Introducción a las Tarjetas. 1.- Tarjetas: Definición y Evolución. 2.- Clasificación de las Tarjetas. 3.- La Unidad

NUEVAS TECNOLOGÍAS APLICADAS A LA GESTIÓN (E66) 5º INGENIERÍA EN INFORMÁTICA Tema 1. Introducción a las Tarjetas. 1.- Tarjetas: Definición y Evolución. 2.- Clasificación de las Tarjetas. 3.- La Unidad

DIRECCIÓN COMERCIAL I

DIRECCIÓN COMERCIAL I Tema 1. El contenido y la naturaleza del marketing Alejandro Mollá Descals Haydée Calderón García Departamento de Comercialización e Investigación de Mercados Facultad de Economía

DIRECCIÓN COMERCIAL I Tema 1. El contenido y la naturaleza del marketing Alejandro Mollá Descals Haydée Calderón García Departamento de Comercialización e Investigación de Mercados Facultad de Economía

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas.

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas. Mayo, 2011 INCLUSIÓN FINANCIERA 2 Introducción Uno de los grandes retos para muchos de nuestros países es proveer de acceso a servicios financieros

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas. Mayo, 2011 INCLUSIÓN FINANCIERA 2 Introducción Uno de los grandes retos para muchos de nuestros países es proveer de acceso a servicios financieros