INGENIERIA ECONOMICA

|

|

|

- Julia Cuenca San Segundo

- hace 8 años

- Vistas:

Transcripción

1 INGENIERIA ECONOMICA

2 Fundamentalmente la ingeniería económica implica formular, estimar y evaluar los resultados económicos cuando existan alternativas disponibles para llevar a cabo un propósito definido. Otra forma de definir la ingeniería económica consiste en describirla como un conjunto de técnicas matemáticas que simplifican las comparaciones económicas.

3 Debería incorporarse una nueva técnica de financiamiento en la fabricación de cojinetes para frenos de automóvil? Si un sistema de visión computarizada sustituye a el inspector en lo que se refiere a llevar acabo pruebas de calidad en una línea de ensamble de automóvil, disminuirán los costos de operación en un periodo de cinco años?

4

5 PROCESO DE TOMA DECISIONES 1. Comprensión del problema y definición del objetivo. 2. Recopilación de información relevante. 3. Definición de posibles soluciones alternativas y realización de estimaciones realistas. 4. Identificación de criterios para la toma de decisiones empleando uno o más atributos. 5. Evaluación de cada alternativa aplicando un análisis de sensibilidad para reforzar la evaluación. 6. Elección de la mejor alternativa. 7. Implantar la solución. 8. Vigilar los resultados.

6 La ingeniería económica desempeña el papel principal en todos los pasos y es fundamental en los pasos 2 a 6. Los pasos 2 y 3 establecen las alternativas y permiten hacer las estimaciones para cada una de ellas.

7 El paso 4 requiere que el analista identifique los atributos para la elección alternativa. Este paso determina la etapa para la aplicación de la técnica. El paso 5 utiliza modelos de ingeniería económica para completar la evaluación y realizar cualquier análisis de sensibilidad sobre el cual se base una decisión (paso6)

8 El concepto de valor del dinero en el tiempo se mencionó anteriormente. A menudo se dice que dinero llama dinero. De hecho, la afirmación es cierta, porque si hoy decidimos invertir dinero, intrínsecamente esperamos tener más dinero en el futuro.

9 Si una persona o empresa solicita un crédito hoy, mañana deberá más que el capital del préstamo original. Este hecho también se explica por medio del valor del dinero en el tiempo.

10 La variación de la cantidad del dinero en un periodo de tiempo dado recibe el nombre de valor de dinero en el tiempo; éste es el concepto más importante de la ingeniería económica.

11 La manifestación del valor del dinero en el tiempo se conoce con el término interés, que es el incremento entre una suma original de dinero prestado y la suma final debida, o la suma original poseída (o invertida) y la suma final acumulada. Se hace referencia a la inversión original o al monto del préstamo como el principal. Si una persona invirtió dinero en algún momento en el pasado, el interés será:

12 Interés = monto total ahora - principal original Ec. [l.l]

13 Si el resultado es negativo, la persona ha perdido dinero y no hay interés. Por otra parte, siobtuvo en préstamo dinero en algún momento del pasado, el interés será: Interés = monto debido ahora - principal original Ec. [1.2] VALOR DEL DINERO EN EL TIEMPO En cualquier caso, hay un aumento en la cantidad de dinero que se invirtió o prestó originalmente y el incremento por encima de la suma original es el interés.

14 Cuando el interés se expresa como un porcentaje de la suma original por unidad de tiempo, el resultado es una tasa de interés. Esta tasa se calcula como: Tasa porcentual de interés = (interés causado por unidad de tiempo/ suma original) x 100% Ec. [1.3]

15 El periodo de tiempo más común en el cual se expresa una tasa de interés es 1 año. Sin embargo, dado que las tasas de interés pueden estar expresadas en periodos de tiempo menores de 1 año, por ejemplo, 1% mensual, la unidad de tiempo utilizada al expresar una tasa de interés también debe ser identificada. Este periodo se denomina el periodo de interés. Los siguientes ejemplos ilustran cálculos de interés.

16 Ejemplo 1.3 La firma Inversiones el Oráculo invirtió $100,000 el 1 de mayo y retiró un total de $106,000 exactamente un año más tarde. CalcuIe (a) el interés obtenido y (b) Ia tasa de interés sobre la inversión.

17 (a) AI aplicar la ecuación [ 1.1], Interés = $106, ,000 = $6000 (b) La ecuación [1.3] determina la tasa de interés sobre el periodo de interés de 1 año. Tasa de interés = ($6,000 anuales / 100,000)x 100% = 6% anual

![[1.3] determina la tasa de interés sobre el periodo de](/docs-images/42/9247405/images/page_17.jpg "interés de 1 año.")

18 Ejemplo 1.4 Equipos Estereofónicos S.A. planea obtener un préstamo bancario de $20,000 durante 1 año a un interés del 9% para adquirir un nuevo equipo de grabación. Calcule (a) el interés y (b) el valor total adeudado después de 1 año. (c) Construya una gráfica que muestre los números que serían utilizados para calcular la tasa de interés del préstamo del 9% anual.

el interés y (b) el valor total adeudado después de 1 año.")

19 Solución VALOR DEL DINERO EN EL TIEMPO (a) Mediante la ecuación [ 1.3] calcule el interés total causado. Interés = $20,000 (0.09) = $1800 (b) La cantidad total a pagar es la suma del principal y el interés. Total a pagar = $20, = $2 1,800

= $1800 (b) La cantidad total a pagar es la suma del")

20 La Figura 1.2. a la derecha nos muestra Los valores para la Ec. [1.3]: Interés 1,800 Principal 20,000 n= 1 año

21 Ejemplo 1.5 (a) Calcule la suma de dinero que debe haber sido depositada hace 1 año para tener ahora $1000 a una tasa de interés del 5% anual. (b) Calcule los intereses ganados durante este periodo de tiempo.

22 Ejemplo 1.5 (a) Calcule la suma de dinero que debe haber sido depositada hace 1 año para tener ahora $1000 a una tasa de interés del 5% anual. (b) Calcule los intereses ganados durante este periodo de tiempo.

23 (a) La cantidad total acumulada es la suma del depósito original y el inter& ganado. Si X es el depósito original: Total acumulado = original + ( original x (tasa de interés)) $1000=X+X(0.05)=X(1+0.05)= 1.05x El depósito original es X= 1000/1.05 = $ (b) Aplique la ecuación [ 1. 1] para determinar el interés ganado. Interés = $ = $47.62

24 En los ejemplos anteriores podemos observar que el periodo de interés es de un año, y los calculos se realizaron al final del periodo, por lo que para todos los efectos no tendría efecto alguno que fuese interés simple o compuesto. Cuando el número de periodos de interés es mayor a 1, existe entonces la necesidad de especificar si el interés es simple o compuesto

25 LA EQUIVALENCIA Cuando se consideran juntos, el valor del dinero en el tiempo y la tasa de interés ayudan a desarrollar el concepto de equivalencia, el cual significa que sumas diferentes de dinero en momentos diferentes son iguales en valor económico. Por ejemplo, si la tasa de interés es de 6% anual, $100 hoy (tiempo presente) serían equivalentes a $106 en un año a partir de hoy. Cantidad causada = (0.06) = 100( ) = $106

26 Se puede aplicar la misma lógica para determinar equivalencia para años anteriores. Si se tienen $100 hoy, tal cantidad es equivalente a $100/1.06 = $94.34 hace un año a una tasa de interés de 6% anual. De estas ilustraciones se puede afirmar lo siguiente: $94.34 hace un año, $100 hoy y $106 dentro de un año son equivalentes entre sí a una tasa de interés del 6% anual.

27 El hecho de que estas sumas sean equivalentes puede establecerse calculando las dos tasas de interés para periodos de interés de un año. Hace un año $106 /100= 1.06 (6% anual) Y $100 /94.34 = 1.06 (6% anual)

28 Haga los cálculos necesarios a una tasa de interés del 5% anual para mostrar cuáles de las siguientes afirmaciones san ciertas y cuáles son falsas. (a) $98 hoy equivalen a $ dentro de un año. (b) $200 hace un año equivalen a $205 hoy. (c) $3000 hoy equivalen a $3 150 dentro de un año. (d) $3000 hoy equivalen a $ hace un año. (e) El interés acumulado en 1 año en una inversión de $2000 es $100,

29 (a) Suma total acumulada = 98(1.05) = $ ǂ $105.60; por consiguiente, la afirmación es falsa. Otra forma de resolver el ejercicio es de la siguiente manera: Inversión requerida /1.05 = $100.57ǂ $98. (b) Inversión requerida = /1.05 = $ ǂ$200; por consiguiente, la afirmación es falsa. (c) Suma total acumulada = 3000( 1.05) = $3150; verdadero.

30 (d) Suma total acumulada = (1.05) = $ ǂ $3000; falso. (e) Interés = 2000(0.05) = $100; verdadero.

31 1.6 INTERÉS SIMPLE Y COMPUESTO Los términos interés, periodo de interés y tasa de interés (introducidos en la sección 1.4) son útiles para el cálculo de sumas equivalentes de dinero para un periodo de interés en el pasado y un periodo en el futuro. Sin embargo, para más de un periodo de interés, los términos interés simple e interés compuesto resultan importantes.

32 El interés simple se calcula utilizando sólo el principal, ignorando cualquier interés causado en los periodos de interés anteriores. El interés simple total durante diversos periodos se calcula como: Interés = (principal) (número de periodos)(tasa de interés) Ec. [1.4] en donde la tasa de interés está expresada en forma decimal.

33 S i Julián obtiene $1000 en préstamo de su hermana mayor durante 3 años a un interés simple del 5% anual, cuánto dinero pagará él al final de los 3 años? Tabule los resultados. El interés para cada uno de los 3 años es: Interés anual = 1000(0.05) = $50 El interés total durante 3 años según la ecuación [1,4] es: Interés total = 1000(3) (.05) = $150 El monto adeudado después de 3 años es: = $1150

34 Cant. Obtenida Suma Suma Final en a paga del año prestamo Interes pagar da

35 Para el interés compuesto, el interés acumulado para cada periodo de interés se calcula sobre el principal más el monto total del interés acumulado en todos los periodos anteriores. Por tanto, el interés compuesto significa un interés sobre el interés, es decir, refleja el efecto del valor del dinero en el tiempo también sobre el interés. Ahora, el interés para un periodo se calcula así: Interés = (principal + todo el interés causado) (tasa de interés) Ec. [1.5]

36 Si Julián obtiene, de su hermana, en préstamo $1000 al 5 % de interés anual compuesto en lugar del interés simple, como en el ejemplo anterior, calcule la suma total a pagar después de 3 años. Elabore gráficas y compare los resultados de este ejemplo y del anterior.

37 L a tasa de interés y la cantidad total a pagar cada año se calcula separadamente mediante la ecuación [1.5]. Interés año I: $1000(0.05) = $50.00 Suma total causada despues del año 1: $ = $ Interés año 2: $1050(0.05) = $52.50 Suma total causada después del año 2: $ = $

38 Interés año 3: $ (0,05) = $55.13 Suma total causada después del año 3: $ = $ Final Cant. Obtenida en Suma a Suma del año prestamo Interes pagar pagada

39 Interes Simple Interes Compuesto

40 Ejemplo 2 VALOR DEL DINERO EN EL TIEMPO Interes Simple Interes Compuesto Prestamo 1000 Prestamo 1000 Años 5 Años 5 i% 5.00% i% 5.00% Año Cantidad Interes Saldo Año Cantidad Interes Saldo 0 1, , , , , , , , , , , , , , , , , , , Diferencia 1, ,

41 Interes Simple Interes Compuesto

42 TAREA Arturo planea adquirir un préstamo por $5,000 durante 3 años, para adquirir un servidor web y luego iniciar su negocio de diseño y host de páginas web. Tiene dos opciones de interés: 10% de interés anual (interés simple) y 10% de interés anual (interés compuesto). Determinar: VALOR DEL DINERO EN EL TIEMPO a. Calcule por medio de MS Excel el interés acumulado cada año y el monto total a pagar al finalizar el periodo de 3 años, para las dos alternativas.

43 b. Basado en la información recolectada, determinar cuál es la mejor opción de interés y determinar cuánto es la cantidad ahorrada al cabo de 3 años.

44

45

46 Basado en los cálculos anteriores podemos concluir que el monto total a pagar al cabo de 3 años es: para el interés simple de $6, y para el interés compuesto es de $6, Existe una diferencia de $155.00, entre la alternativa 1 y la alternativa 2. Basados en estos resultados se puede concluir que Arturo debe tomar la alternativa 1 (Interés simple), ya que esta le permitirá ahorrarse $

47 Tarea VALOR DEL DINERO EN EL TIEMPO

48 LOS SÍMBOLOS Y SU SIGNIFICADO En ingeniería económica, las relaciones comúnmente incluyen los siguientes símbolos y sus unidades (muestra): P = valor ò suma de dinero en un momento denotado como el presente, denominado el valor-presente; moneda, dólares F = valor o suma de dinero en algún tiempo futuro, denominado valor futuro; dólares A = serie de sumas de dinero consecutivas, iguales de fin de periodo, denominadas valor equivalente por periodo o valor anual; dólares por año, dólares por mes

49 n = número de periodos de interés; años, meses, días i = tasa de interés por periodo de interés; porcentaje anual, porcentaje mensual t = tiempo expresado en periodos; años, meses, días

50 Los símbolos P y F representan ocurrencias de una vez: A ocurre con el mismo valor una vez cada periodo de interés durante un número específico de periodos. Debe quedar claro que un valor presente P representa una sola suma de dinero en algún punto anterior a un valor futuro F o un monto equivalente de la serie A.

51 Es importante anotar que el símbolo A siempre representa una suma uniforme (es decir, la suma debe ser la misma cada periodo), la cual debe extenderse a través de periodos de interés consecutivos. Ambas condiciones deben existir antes de que el valor en dólares pueda ser representado por A.

52 Un estudiante universitario próximo a graduarse piensa obtener en préstamo $2000 ahora y reembolsarla totalidad del principal del préstamo más el interés causado al 10% anual en 5 años: Enumere los símbolos de ingeniería económica involucrados y sus valores si el estudiante desea conocer la suma total a pagar después de 5 años.

53 En este caso se utiliza P y F pero no A, puesto que todas las transacciones son pagos sencillos. El tiempo t se expresa en años. P= $2000 i=10% anual n= 5años F=? La suma futura F se desconoce.

54 Suponga que una persona obtiene $2000 en préstamo al 12% anual durante 5 años y debe rembolsar el préstamo en pagos anuales iguales. Determine los símbolos involucrados y sus valores. El tiempo t está en años. P=$2000 A =? anual durante 5 años i = 12%anual n = 5 años No hay valor futuro F involucrado.

55 EI 1 de mayo de 1998, una persona depositó $500 en una cuenta que pagaba interés del 10% anual y retiró una suma anual equivalente durante los 10 años siguientes. Enumere los símbolos y sus valores. EI tiempo t está en años; las sumas de P (el depósito) y A (diez retiros) son: P=$500 A =? Anual i = 10 % anual n= 10 años VALOR DEL DINERO EN EL TIEMPO

56 Carlos depositó $100 cada mes durante 7 años a una tasa de interés del 7% anual compuesto mensualmente y retiró una sola suma después de 7 años. Defina los símbolos y sus sumas. Las depósitos mensuales iguales están en una serie A y el retiro es una suma futura o valor F. Los periodos de tiempo t se dan en meses. A = $100 mensuales durante 84 meses (7 años) F =? después de 84 meses i=7% anual n = 84 meses

57 Suponga que una persona planea realizar un depósito de suma global de $5000 ahora en una cuenta que paga 6% anual y piensa retirar una suma igual de $1000 al final del año durante 5 años empezando el año próximo. Al final del año sexto, el ahorrador piensa cerrar la cuenta y retirar el dinero restante. Defina los símbolos de ingeniería económica involucrados.

58 EI tiempo t está expresado en años, P = $5000 A = $1000 anual durante 5 años F=? Al final del año 6 i = 4% anual n = 5 años para la serie A y 6 para el valor F

59 TASA MÍNIMA ATRACTIVA DE RETORNO Para que cualquier inversión sea rentable, el inversionista (corporación o individuo) debe esperar recibir más dinero de la suma invertida. En otras palabras, debe ser posible obtener una tasa de retorno o un retorno sobre la inversión. Durante un determinado periodo de tiempo, la tasa de retorno (TR) se calcula como: TR = ((Suma actual - inversión original)/ inversión original )x 100% Ec. [1.6]

60 La tasa razonable se denomina tasa mínima atractiva de retorno (TMAR) y es más alta que la tasa esperada de un banco o alguna inversión segura que comprenda un riesgo mínimo de inversión. En la siguiente figura podremos observar las diferentes tasas de rendimiento

61

62 El concepto de TMAR se utilizará en todo el texto. Los puntos importantes ahora son: (1) Para evaluar una propuesta única o para comparar alternativas debe determinarse o establecerse una TMAR o tasa base y (2) La TR del proyecto menor que la TMAR debe considerarse económicamente inaceptable. Por supuesto, si se decreta que se seleccionará una alternativa y que todas las TR son menores que TMAR, entonces se seleccionará la alternativa más cercana a TMAR.

63 FLUJOS DE EFECTIVO: SU ESTIMACIÓN Y DIAGRAMACIÓN Ejemplos de entradas de efectivo Ingresos (generalmente incrementales atribuidos a la alternativa). Reducciones en el costo de operaciones (atribuidas a la alternativa). Valor de salvamento de activos. Recibo del principal de un préstamo. Ahorros en impuestos sobre la renta.

64 Ingresos provenientes de la venta de acciones y bonos. Ahorros en costos de construcción e instalaciones. Ahorros o rendimiento de los fondos de capital corporativos.

65 Ejemplos de salidas de efectivo Primer costo de activos (con instalación y envío). Costos de operación (anual e incremental). Costos de mantenimiento periódico y de reconstrucción. Pagos del interés y del principal de un préstamo. Aumento esperado de costos principales. Impuestos sobre la renta. Pago de bonos y de dividendos de bonos. Gasto de fondos de capital corporativos.

66 Flujo de efectivo neto = recibos - desembolsos = entradas de efectivo - salidas de efectivo

67 CONVENCION: LOS DESEMBOLSOS O SALIDAS DE EFECTIVO SE CONSIDERAN COMO UNA FLECHA HACIA DEBAJO DE LA LINEA DE TIEMPO. LOS INGRESOS O ENTRADAS DE EFECTIVO SE CONSIDERAN COMO UNA FLECHA HACIA ARRIBA DE LA LINEA DE TIEMPO EL AÑO CERO SE CONSIDERA COMO EL TIEMPO PRESENTE.

68 3000 AÑO 1 AÑO

69 + ENTRADAS - SALIDAS

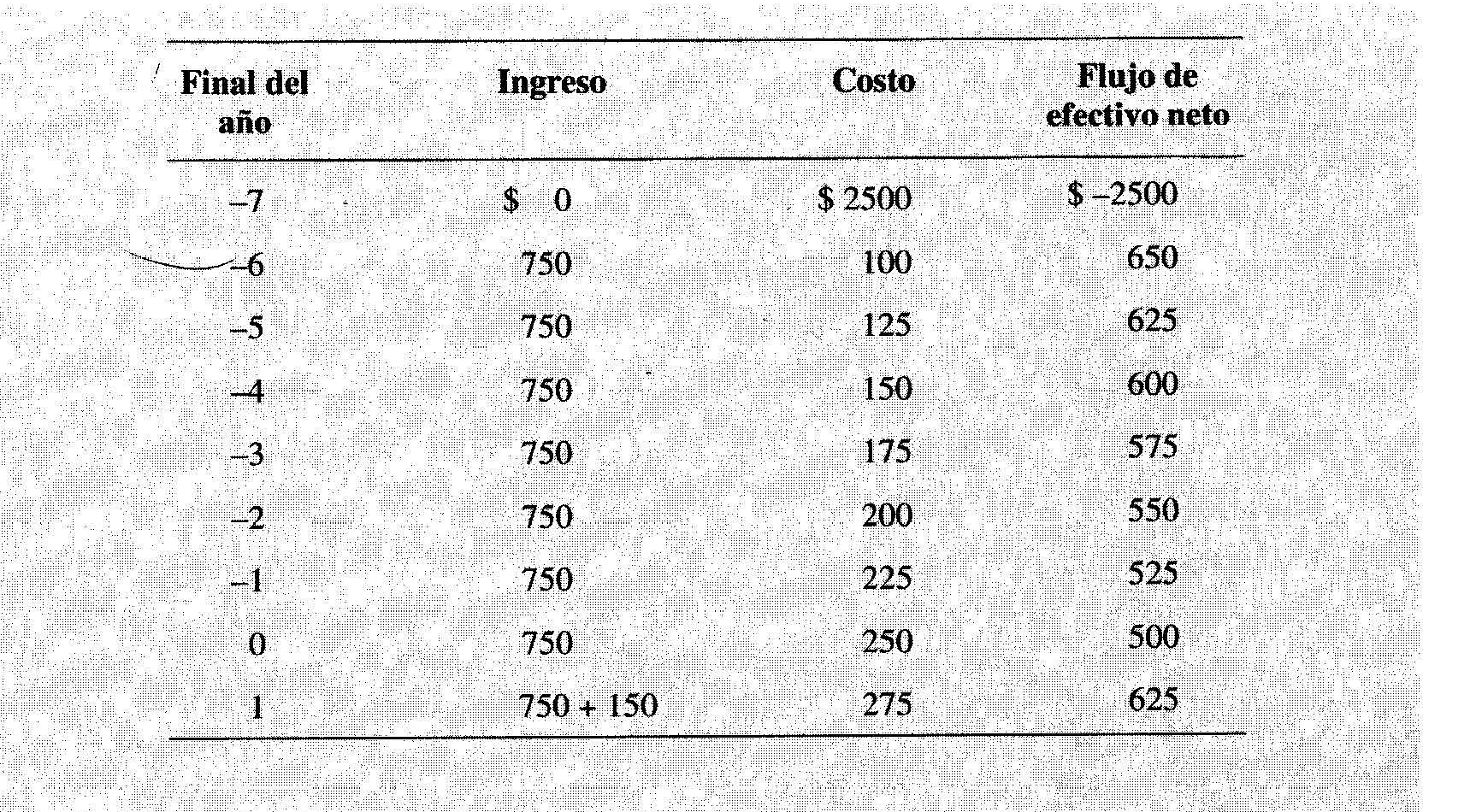

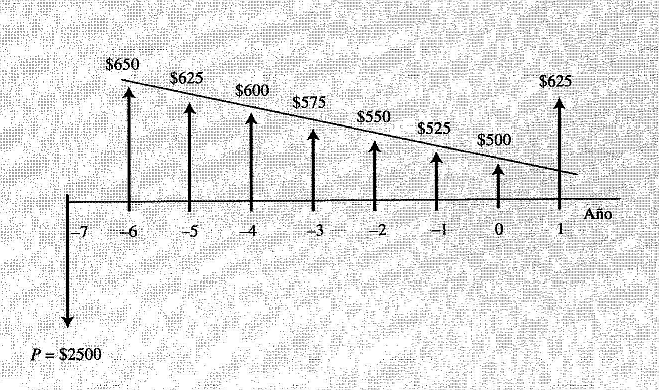

70 Si una persona pide prestado la cantidad de $2500 de una entidad de crédito para comprar un automóvil de $2000 en efectivo y utiliza los $500 restantes para un trabajo de pintura, pueden haberse tomado diferentes perspectivas. Las perspectivas, los signos del flujo de efectivo y las sumas son las siguientes:

71 Entidad de crédito La persona como prestatario 2500 La persona como comprador de automóvil y como cliente de pintura -500 Distribuidor de autos usados 2000 Propietario de la tienda de pintura 500

72 Supongamos que usted solicito un prestamo de 1,000 el primero de mayo del 2004 y se comprometio a pagarlo en un solo pago de 1, al final de cuatro años al 7% anual tabule sus flujos de caja anuales Fecha Entrada Desembolso Flujo de caja 01/05/2004 1, ,000 01/05/ /05/ /05/ /05/ , ,402.60

73 Si usted compra un televisor nuevo en el 2005 por 15,000 lo mantiene durante tres años a un costo de 200 anuales y despues lo vende por Cuáles son sus flujos de caja? Año Entrada Desembolso Flujo de caja

74 Suponga que una persona desea depositar una suma desconocida en una oportunidad de inversión a 2 años a partir de ahora que es suficientemente grande para hacer un retiro anual de $400 durante 5 años empezando en 3 años a partir de hoy. Si la tasa de rendimiento que se espera es de 15.5% anual, construya el diagrama de flujo de efectivo

75

76 Suponga que el señor Ramos empieza ahora y efectúa cinco depósitos iguales de A = cada en una inversión del 17% anual y retira el total acumulado inmediatamente después del depósito. Construya un diagrama de flujo de efectivo.

77 Algunas veces es importante estimar el número de años o la tasa de retorno que se requiere para duplicar una suma de flujo de efectivo única. Para las tasas de interés compuesto puede utilizarse la regla del 72 para estimar o dado el otro valor. La estimación es simple; el tiempo requerido para duplicar una suma única inicial con interés compuesto es aproximadamente igual a 72 dividido por el valor de la tasa de retorno (en porcentaje).

78 Por ejemplo, a una tasa del 5% anual, tardaría aproximadamente 72/5 = 14.4 años duplicar una suma actual. (El tiempo real requerido es 14.3 años, como se demostrará en el capítulo 2). La tabla 1.4 compara los tiempos estimados por la regla del 72 con los tiempos reales requeridos para duplicar a diversas tasas compuestas. Como puede observar, se obtienen muy buenas estimaciones.

79

80 La firma invirtió $2500 en un nuevo compresor de aire hace 7 años. El ingreso anual del compresor ha sido $750. Adicionalmente, los $100 gastados en mantenimiento durante el primer año han aumentado cada año en $25. La compañía piensa vender el compresor por un valor de salvamento al final del año por $150. Construya el diagrama de flujo de efectivo desde la perspectiva de la compañía.utilice el tiempo ahora como = 0. Los ingresos y costos para los 7 años anteriores y hasta el(año próximo) se tabulan a mediante la ecuación para calcular el flujo de efectivo neto. Los flujos de efectivo neto ( negativo,positivos)

81

82

83 FACTORES DEDUCCIÓN DE LAS FORMULAS DE PAGO ÚNICO

84 FACTORES La relación de pago único se debe a que dadas unas variables en el tiempo, específicamente interés (i) y número de periodos (n), una persona recibe capital una sola vez, realizando un solo pago durante el periodo determinado posteriormente.para hallar estas relaciones únicas, sólo se toman los parámetros de valores presentes y valores futuros, cuyos valores se descuentan en el tiempo mediante la tasa de interés.

85 FACTORES Para el cálculo del valor futuro dado un presente, es necesario conocer 3 variables: Valor presente (P), interés (i) y número de periodos (n), con el fin de deducir la cuarta variable, que en este caso sería el valor futuro (F).

86 Se muestra una fórmula que permite determinar la cantidad de dinero (F) que se ha acumulado después de n años de una inversión única (P) cuando el interés es capitalizado una vez por año (o periodo). El interés compuesto se refiere al interés pagado sobre el interés. Por lo tanto, si una cantidad de dinero P, se invierte en cierto tiempo t=0, la cantidad de dinero F1 que se acumula en un año será: F 1 = P + P i F 1 = P(1 + i)

87 Al final del segundo año, la cantidad de dinero acumulada (F 2 ) será igual a la cantidad acumulada después del año 1 más el interés del final del año 1 más el interés del final de año 2. Entonces: F 2 = F 1 + F 1 i = P 1 + i + P 1 + i i F 2 = P(1 + i + i + i 2 ) = P(1 + 2i + i 2 ) = P(1 + i) 2

88 De la misma forma, la cantidad de dinero acumulada al final del año 3 será: F 3 = F 2 + F 2 i = P 1 + i + P 1 + i i P 1 + i + P 1 + i i i = P 1 + i + 2P 1 + i + P(1 + i)

89 Factorizando P(1+i), tenemos: F 3 = P(1 + i)(1 + 2i + i 2 ) = P(1 + i)(1 + i) 2 = P(1 + i) 3

90 De los datos anteriores, es evidente por inducción matemática que la fórmula puede generalizarse para n años como: F = P(1 + i) n

91 De los datos anteriores, es evidente por inducción matemática que la fórmula puede generalizarse para n años como: F = P(1 + i) n

92 La expresión (1+i) n, llamada el factor cantidad compuesta pago-único (FCCPU). Darà la cantidad futura F de una inversión inicial P después de n años a una tasa de interés i. Despejando P en la ecuación en términos de F, resulta la expresión: P = F 1 1+i n

93 La expresión entre paréntesis cuadrados se conoce como el factor valor-presente pagoúnico (PVPPU). Esta expresión permitirá determinar el valor presente P de una cantidad futura dada F, después de n años a una tasa de interés i. El diagrama de flujo de caja para esta formula se muestra en la sig. Figura:

94

95 Factor de valor futuro pago único La relación de pago único se debe a que dadas unas variables en el tiempo, específicamente interés (i) y número de periodos (n), una persona recibe capital una sola vez, realizando un solo pago durante el periodo determinado posteriormente.para hallar estas relaciones únicas, sólo se toman los parámetros de valores presentes y valores futuros, cuyos valores se descuentan en el tiempo mediante la tasa de interés.

96 Para el cálculo del valor futuro dado un presente, es necesario conocer 3 variables: Valor presente (P), interés (i) y número de periodos (n), con el fin de deducir la cuarta variable, que en este caso sería el valor futuro (F).

97 Es decir, para la mayoría de los casos, es válido aseverar que conocidas los datos de tres variables podemos determinar el valor de la cuarta. A continuación se representa el modo gráfico para una mejor comprensión del concepto:

98 Se puede concluir que con el depósito hecho en el momento presente, a medida que se va liquidando el interés se originan nuevos saldos, gracias a la utilización del interés compuesto en la fórmula (capitalización de los intereses), la cual es: F = P(1 + i) n Donde, la expresión matemática (1 + i) n es el factor de la cantidad compuesta de pago único, el cual agrega valor a la cantidad P a lo largo del periodo, como se observa en el siguiente ejemplo

99 Suponga que solicita hoy un préstamo de $500, los cuales deben ser pagados en un periodo de 4 años, a una tasa de interés del 10% con capitalización anual. Cuánto pagará al final del periodo cuatro? F = P(1 + i) n F= 500( )4 F=

100 Se dispone de 1' de pesos el cual se deposita en una entidad financiera que le pagará un interés mensual del 2.5% sobre la cantidad inicial acumulada cada mes. Cuánto se tendrá al final de 1 año? DATOS : P=1' i= 2.5% mensual n= 12 meses F=? Aplicando la fórmula F = P * ( 1+i )^n F=1' ( )^12 F = 1' ,82

101 FVPPU: Esta expresión permitirá determinar el valor presente P de una cantidad futura F después de n años, a una tasa de interés i. FVFPU: Dará la cantidad futura F de una inversión inicial P después de n años a una tasa de interés i.

102 FVPSU: este factor dará el valor presente P de una serie anual uniforme equivalente A, que comienza al final del año 1 y se extiende n años a una tasa de interés i. FVFSU: Cuando este factor se multiplica por la cantidad anual uniforme dada A produce el valor futuro de la serie uniforme. FRC: Permite obtener el costo anual uniforme equivalente A durante n años, de una inversión dada P cuando la tasa de interés es i. FFA: Se utiliza para determinar la serie anual uniforme, la que será equivalente a un valor futuro F dado.

103 Cada cuánto se duplica el dinero invertido al 2%? DATOS : P= Cantidad inicial F= 2P (cantidad duplicada) n=? 2P = P * (1+0.02)^n Log 2 = n*log(1.02) n = 35 periodos de tiempo n = [ log(f/p) ] / ( log(1+i) )

104 Se invierte $ al inicio del año 2006 a una tasa anual del 10%; Cuánto se habrá acumulado al final del año 2009? DATOS: P=2' i= 10% anual n= 4 Años F=? Aplicando la fórmula F = P * ( 1+i )n F = 2'

105 Al inicio de su carrera universitaria su padre decidió regalarle un monto suficiente para que al finalizar sus estudios (5 años) disponga de para iniciar estudios de postgrado. Si el dinero es depositado en una cuenta que paga un interés trimestral del 2%; Cuánto será el valor del monto? DATOS: F= $5' i= 2% trimestral n= 20 trimestres (5 años) P=? P = F * (1+i)^(-n) P= 3' ,66

106 Halle el valor del factor (P/F, 4%, 48).

107

LECCIÓN Nº 01 y 02 CONCEPTOS BASICOS, TERMINOS Y GRAFICAS

UNIVERIDAD JOE ARLO MARIATEGUI LEIÓN Nº 0 y 0 ONEPTO BAIO, TERMINO Y GRAFIA OBJETIVO: El objetivo es que el estudiante trate de entender el significado, rol, enfoque y conceptos básicos de la ingeniería

UNIVERIDAD JOE ARLO MARIATEGUI LEIÓN Nº 0 y 0 ONEPTO BAIO, TERMINO Y GRAFIA OBJETIVO: El objetivo es que el estudiante trate de entender el significado, rol, enfoque y conceptos básicos de la ingeniería

INTRODUCCIÓN A LAS FINANZAS (Informática)

") INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero,

INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero,

Unidad 3. Interés compuesto. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Unidad 3 Interés compuesto Objetivos Al finalizar la unidad, el alumno: Calculará el monto producido por un cierto capital colocado a una tasa de interés compuesto convertible anualmente, semestralmente

Fundamentos y Aplicación de las Matemáticas Financieras

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 2. Interés simple. Objetivos. Al finalizar la unidad, el alumno:

Unidad 2 Interés simple Objetivos Al finalizar la unidad, el alumno: Calculará el interés simple producido por un cierto capital colocado a una tasa determinada durante un periodo de tiempo dado. Calculará

Unidad 2 Interés simple Objetivos Al finalizar la unidad, el alumno: Calculará el interés simple producido por un cierto capital colocado a una tasa determinada durante un periodo de tiempo dado. Calculará

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

Notas de Evaluación de proyectos: Valor del dinero a través del tiempo César Octavio Contreras 1 UN

otas de Evaluación de proyectos: Valor del dinero a través del tiempo César Octavio Contreras 1 U 4 Interés simple Se dice que el interés y la tasa correspondiente son similares si el interés total que

otas de Evaluación de proyectos: Valor del dinero a través del tiempo César Octavio Contreras 1 U 4 Interés simple Se dice que el interés y la tasa correspondiente son similares si el interés total que

RESUELTOS POR M. I. A. MARIO LUIS CRUZ VARGAS PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS. 1.Una mina en explotación tiene una producción anual de

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

PROBLEMAS RESUELTOS DE ANUALIDADES ORDINARIAS 1.Una mina en explotación tiene una producción anual de 600 000 dólares y se calcula que se agotará en 5 años. Cuál es el valor actual de la producción si

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT)

o Costo Anual Total (CAT)") Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

CLASES DE TASAS DE INTERES En Evaluaciones y Análisis Financiero, La TASA DE INTERES recibe diferentes Nombres según las Condiciones en que esté Operando, y es así como encontramos los siguientes Términos

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Matemáticas financieras y criterios de evaluación

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

CAPITULO 6 ANUALIDADES ANTICIPADAS OBJETIVO

CAPITULO 6 ANUALIDADES ANTICIPADAS OBJETIVO Al finalizar el estudio de este capitulo el estudiante podrá definir que es una anualidad anticipada. La diferencia con la vencida, como resolver problemas que

CAPITULO 6 ANUALIDADES ANTICIPADAS OBJETIVO Al finalizar el estudio de este capitulo el estudiante podrá definir que es una anualidad anticipada. La diferencia con la vencida, como resolver problemas que

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido

1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido") Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

Instrumentos matemáticos para la empresa (2/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN TASAS EFECTIVAS DE RENDIMIENTO ANUAL Y MENSUAL: Es aquélla que se emplea en la compraventa de algunos valores en el Mercado Bursátil o Bolsa de Valores. Estas tasas

ACCIONES Y OTROS TÍTULOS DE INVERSIÓN TASAS EFECTIVAS DE RENDIMIENTO ANUAL Y MENSUAL: Es aquélla que se emplea en la compraventa de algunos valores en el Mercado Bursátil o Bolsa de Valores. Estas tasas

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

Criterios de Selección de Inversiones: El Valor Actual Neto y sus derivados *.

Criterios de Selección de Inversiones: El Valor Actual Neto y sus derivados *. Uno de los criterios más válidos para la selección de inversiones alternativas es la determinación del Valor Actual Neto (VAN)

Criterios de Selección de Inversiones: El Valor Actual Neto y sus derivados *. Uno de los criterios más válidos para la selección de inversiones alternativas es la determinación del Valor Actual Neto (VAN)

DEPÓSITOS A PLAZO MULTIMAS

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

Ingeniería Económica

CAPITULO II: TERMINOLOGÍA Y DIAGRAMAS DE FLUJO DE CAJA 1. Terminología Básica Los términos comúnmente utilizados en la ingeniería económica son los siguientes: P = Valor o suma de dinero en un momento,

CAPITULO II: TERMINOLOGÍA Y DIAGRAMAS DE FLUJO DE CAJA 1. Terminología Básica Los términos comúnmente utilizados en la ingeniería económica son los siguientes: P = Valor o suma de dinero en un momento,

LECCIÓN SEIS: Preparando un Presupuesto de Efectivo

Elaborando un Presupuesto Una guía de auto estudio para miembros y personal de cooperativas agrícolas LECCIÓN SEIS: Preparando un Presupuesto de Efectivo Objetivo: En esta lección el gerente de la Cooperativa

Elaborando un Presupuesto Una guía de auto estudio para miembros y personal de cooperativas agrícolas LECCIÓN SEIS: Preparando un Presupuesto de Efectivo Objetivo: En esta lección el gerente de la Cooperativa

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

TERCERA PARTE: DECISIONES DE FINANCIACIÓN

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 4 Nombre: Interés compuesto. Calculo de Monto, Valor actual y tiempo. Objetivo Al término de la sesión el estudiante aplicará el cálculo del valor actual

Matemáticas Financieras Avanzadas 1 Sesión No. 4 Nombre: Interés compuesto. Calculo de Monto, Valor actual y tiempo. Objetivo Al término de la sesión el estudiante aplicará el cálculo del valor actual

Excel Funciones financieras

Excel Funciones financieras CONTENIDOS Inversiones Operaciones con Capitales Préstamos Bancarios Proyectos de Inversión Inversiones Capitales Conceptos Valor Actual Interés/Tasa Número de periodos Valor

Excel Funciones financieras CONTENIDOS Inversiones Operaciones con Capitales Préstamos Bancarios Proyectos de Inversión Inversiones Capitales Conceptos Valor Actual Interés/Tasa Número de periodos Valor

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

Dirección Financiera

Dirección Financiera DIRECCIÓN FINANCIERA 1 Sesión No. 9 Nombre de la sesión: Decisión de inversión y financiamiento Objetivo: Al finalizar la sesión, el alumno será capaz de identificar la importancia

Dirección Financiera DIRECCIÓN FINANCIERA 1 Sesión No. 9 Nombre de la sesión: Decisión de inversión y financiamiento Objetivo: Al finalizar la sesión, el alumno será capaz de identificar la importancia

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente:

2 Matemática financiera 1. Porcentajes Piensa y calcula Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente: Porcentaje 10% = 10/100 = 1/10 20% = 20/100 = 1/5

2 Matemática financiera 1. Porcentajes Piensa y calcula Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente: Porcentaje 10% = 10/100 = 1/10 20% = 20/100 = 1/5

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

Recuerdan la Fórmula del Interés Compuesto????; Pues Podemos Utilizarla para Obtener Nuestro Valor Futuro. F = P ( 1 + i ) n

n") VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

TEMA 10: Operaciones financieras. El interés

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

Unidad 18. Clasificación según el momento en que se determinan los costos.

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Finanzas Corporativas. Presupuesto de Capital

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

UNIVERSIDAD DE PIURA. El Flujo de Caja F-NT-20

F-NT-20 UNIVERSIDAD DE PIURA El Flujo de Caja Documento elaborado por el Área de Finanzas de la Facultad de Ciencias Económicas y Empresariales, para uso exclusivo de la Universidad de Piura. PREVISIONES

F-NT-20 UNIVERSIDAD DE PIURA El Flujo de Caja Documento elaborado por el Área de Finanzas de la Facultad de Ciencias Económicas y Empresariales, para uso exclusivo de la Universidad de Piura. PREVISIONES

CAPÍTULO III TASAS DE RENDIMIENTO Y DESCUENTO

CAPÍTULO III S DE RENDIMIENTO Y DESCUENTO 151 3.1. S DE RENDIMIENTO Y DESCUENTO 3.1.1.- Conceptos básicos y ejercicios: La tasa de interés se refiere: A la valoración del costo que implica la posesión

CAPÍTULO III S DE RENDIMIENTO Y DESCUENTO 151 3.1. S DE RENDIMIENTO Y DESCUENTO 3.1.1.- Conceptos básicos y ejercicios: La tasa de interés se refiere: A la valoración del costo que implica la posesión

TEMA: EVALUACION DE ALTERNATIVAS

UNIVERSIDAD DON BOSCO FACULTAD DE INGENIERÍA ESCUELA DE INGENIERÍA INDUSTRIAL INGENIERÍA ECONÓMICA CICLO 01 2013 TEMA: EVALUACION DE ALTERNATIVAS ELABORADO POR: ING JUAN ALEXANDER VIVAS VANEGAS SOYAPANGO,

UNIVERSIDAD DON BOSCO FACULTAD DE INGENIERÍA ESCUELA DE INGENIERÍA INDUSTRIAL INGENIERÍA ECONÓMICA CICLO 01 2013 TEMA: EVALUACION DE ALTERNATIVAS ELABORADO POR: ING JUAN ALEXANDER VIVAS VANEGAS SOYAPANGO,

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

INTERÉS COMPUESTO. Alejandro Vera Trejo

INTERÉS COMPUESTO Alejandro Vera Trejo Objetivo Se manejarán los factores que intervienen en el modelo de interés compuesto aplicándolos en el planteamiento y resolución de problemas. Se solucionaran situaciones

INTERÉS COMPUESTO Alejandro Vera Trejo Objetivo Se manejarán los factores que intervienen en el modelo de interés compuesto aplicándolos en el planteamiento y resolución de problemas. Se solucionaran situaciones

ANALISIS DE DATOS CON EXCEL

1 ANALISIS DE DATOS CON EXCEL 1 USAR FORMULAS Y FUNCIONES PARA CALCULAR VALORES Las funciones son fórmulas predefinidas que ejecutan cálculos utilizando valores específicos, denominados argumentos, en

1 ANALISIS DE DATOS CON EXCEL 1 USAR FORMULAS Y FUNCIONES PARA CALCULAR VALORES Las funciones son fórmulas predefinidas que ejecutan cálculos utilizando valores específicos, denominados argumentos, en

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Valor del dinero en el Tiempo: INTERÉS COMPUESTO

Valor del dinero en el Tiempo: INTERÉS COMPUESTO 1. CONCEPTO La modalidad de Interés Compuesto, como ya se anotó, asume la posición de que los montos de intereses generados pero no cancelados renten, así

Valor del dinero en el Tiempo: INTERÉS COMPUESTO 1. CONCEPTO La modalidad de Interés Compuesto, como ya se anotó, asume la posición de que los montos de intereses generados pero no cancelados renten, así

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

Nota de Clase OPERACIONES FINANCIERAS EN UN CONTEXTO INFLACIONARIO T E M A S Significado de tasa de interés real Medición de una operación financiera en términos reales (en bienes) Relación entre tasa

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

TEMA 4: LOS MERCADOS FINANCIEROS

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160

ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160") EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160 CLAUDIA IVONNE RESTREPO LOAIZA CÓDIGO:52.499.721 JOSÉ ELIBET VERGARA CÓDIGO:79.615.808

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160 CLAUDIA IVONNE RESTREPO LOAIZA CÓDIGO:52.499.721 JOSÉ ELIBET VERGARA CÓDIGO:79.615.808

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Las Tasas de Interés Efectiva y Nominal

1 Las Tasas de Interés Efectiva y Nominal En el presente documento se explican los diferentes tipos de tasas de interés que normalmente se utilizan en el mercado financiero. Inicialmente veremos la diferencia

1 Las Tasas de Interés Efectiva y Nominal En el presente documento se explican los diferentes tipos de tasas de interés que normalmente se utilizan en el mercado financiero. Inicialmente veremos la diferencia

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

Unidad 8. Amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Unidad 8 Amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de las cuotas de amortización. Construirá tablas de amortización. Calculará el saldo insoluto de una deuda en cualquier

Matemática financiera

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

Matemática financiera Evaluación En la sucesión, /, /, /, / calcula la suma de sus términos. a) b) No tiene solución. c) / Un artículo cuesta 00. En unas primeras rebajas su valor disminuye un 0 % pero

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

Unidad 7. Descuento Compuesto

Unidad 7 Descuento Compuesto En muchas operaciones bancarias se otorgan préstamos en cuyos documentos se mencionan descuentos compuestos. Antes de estudiar los diferentes tipos de descuentos, es conveniente

Unidad 7 Descuento Compuesto En muchas operaciones bancarias se otorgan préstamos en cuyos documentos se mencionan descuentos compuestos. Antes de estudiar los diferentes tipos de descuentos, es conveniente

Operaciones Financieras

Operaciones Financieras Módulo Instruccional Programático Barquisimeto, 2014 UNIDAD I - DESCUENTO SIMPLE OBJETIVO GENERAL Aplicar el Descuento Simple en las diferentes actividades comerciales desarrollando

Operaciones Financieras Módulo Instruccional Programático Barquisimeto, 2014 UNIDAD I - DESCUENTO SIMPLE OBJETIVO GENERAL Aplicar el Descuento Simple en las diferentes actividades comerciales desarrollando

Capítulo 6 Amortización

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Capítulo 6 Amortización Introducción El objetivo de este capítulo es calcular, analizar e interpretar el comportamiento de deudas de largo plazo al extinguirse gradualmente en el tiempo Se explicará cómo

Asignatura: Matemática Financiera.

Asignatura : Matemática Financiera. Carrera : Ingeniería en Sistemas. Año Académico : II Año. Unidad No. V : La depreciación y el flujo neto de efectivo antes y después de impuestos. Profesor : MSc. Mauricio

Asignatura : Matemática Financiera. Carrera : Ingeniería en Sistemas. Año Académico : II Año. Unidad No. V : La depreciación y el flujo neto de efectivo antes y después de impuestos. Profesor : MSc. Mauricio

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

3. VALOR DEL DINERO EN EL TIEMPO

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

VALUACIÓN DE LOS FLUJOS FUTUROS DE EFECTIVO

VALUACIÓN DE LOS FLUJOS FUTUROS DE EFECTIVO Uno los aspectos más importantes de las Finanzas tomando como herramienta a las Matemáticas Financieras, a considerar es: Cuál es el valor presente de un flujo

VALUACIÓN DE LOS FLUJOS FUTUROS DE EFECTIVO Uno los aspectos más importantes de las Finanzas tomando como herramienta a las Matemáticas Financieras, a considerar es: Cuál es el valor presente de un flujo

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN DESCUENTO

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

- 1 - UNIDAD 1 LAS LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO Tema 1: Operaciones financieras: elementos Tema 2: Capitalización y descuento simple Tema 3: Capitalización y descuento compuesto Tema

Funcionamiento de las herramientas de simulación. Planificador de Pensión y como Duplicar Ahorros

Funcionamiento de las herramientas de simulación Planificador de Pensión y como Duplicar Ahorros Se puede simular el monto de pensión al momento de jubilar, suponiendo diferentes escenarios, como son:

Funcionamiento de las herramientas de simulación Planificador de Pensión y como Duplicar Ahorros Se puede simular el monto de pensión al momento de jubilar, suponiendo diferentes escenarios, como son: