EJECUCION DEL PRESUPUESTO CAJA MUNICIPAL DE AHORRO Y CREDITO ICA S.A. 2010

|

|

|

- Encarnación Barbero Lozano

- hace 8 años

- Vistas:

Transcripción

1 EJECUCION DEL PRESUPUESTO CAJA MUNICIPAL DE AHORRO Y CREDITO ICA S.A Los ingresos ejecutados al mes de diciembre 2010 son S/.110,328,830 esto equivale al % del PIA (Presupuesto Institucional de Apertura cuyo monto era S/.84,878,032) y al % del PIM (Presupuesto Institucional Modificado cuyo monto es S/.89,349,486); es decir, hemos superado lo presupuestado. La participación de los ingresos ejecutados es como sigue: El 95.36% de los ingresos corresponde a los ingresos financieros generados por los intereses de la cartera de créditos, el 0.40% por ingresos de operaciones contingentes (cobranza FOCMAC, cobranza administrativa en créditos, otros ingresos por servicios), el 0.43% por ingresos extraordinarios (venta de bienes adjudicados, otros) y el 3.81% por ingresos de ejercicios anteriores (ingresos por disminución de provisiones, fianzas, otros) Los gastos ejecutados al mes de Diciembre 2010 son S/.80,390,217 nuevos soles esto equivale al 94.7% del presupuesto institucional de apertura (S/.84,878,032) y 90.0% del presupuesto institucional modificado (S/.89,349,486). En el mes de diciembre el área de planeamiento y presupuesto solicitó a la Gerencia y Directorio una ampliación de presupuesto para cubrir los gastos de bienes y servicios, los gastos financieros y los gastos de capital. Esta ampliación fue aprobada por el monto de S/.4,471,454. La ampliación se solicito porque se supero la meta de captaciones, la meta programada fue de 25% y se obtuvo 42.6%, generando esto mayores intereses. La participación de los gastos ejecutados es como sigue: El 26.7% de los gastos ejecutados corresponde a los gastos de personal y obligaciones sociales ejecutados, el 23.1% de los gastos ejecutados corresponde a los gastos de bienes y servicios (capacitación, viáticos, insumos, alquileres, seguros, publicidad, servicio de limpieza, gastos notariales y judiciales, otros), el 39.5% de los gastos ejecutados corresponde a

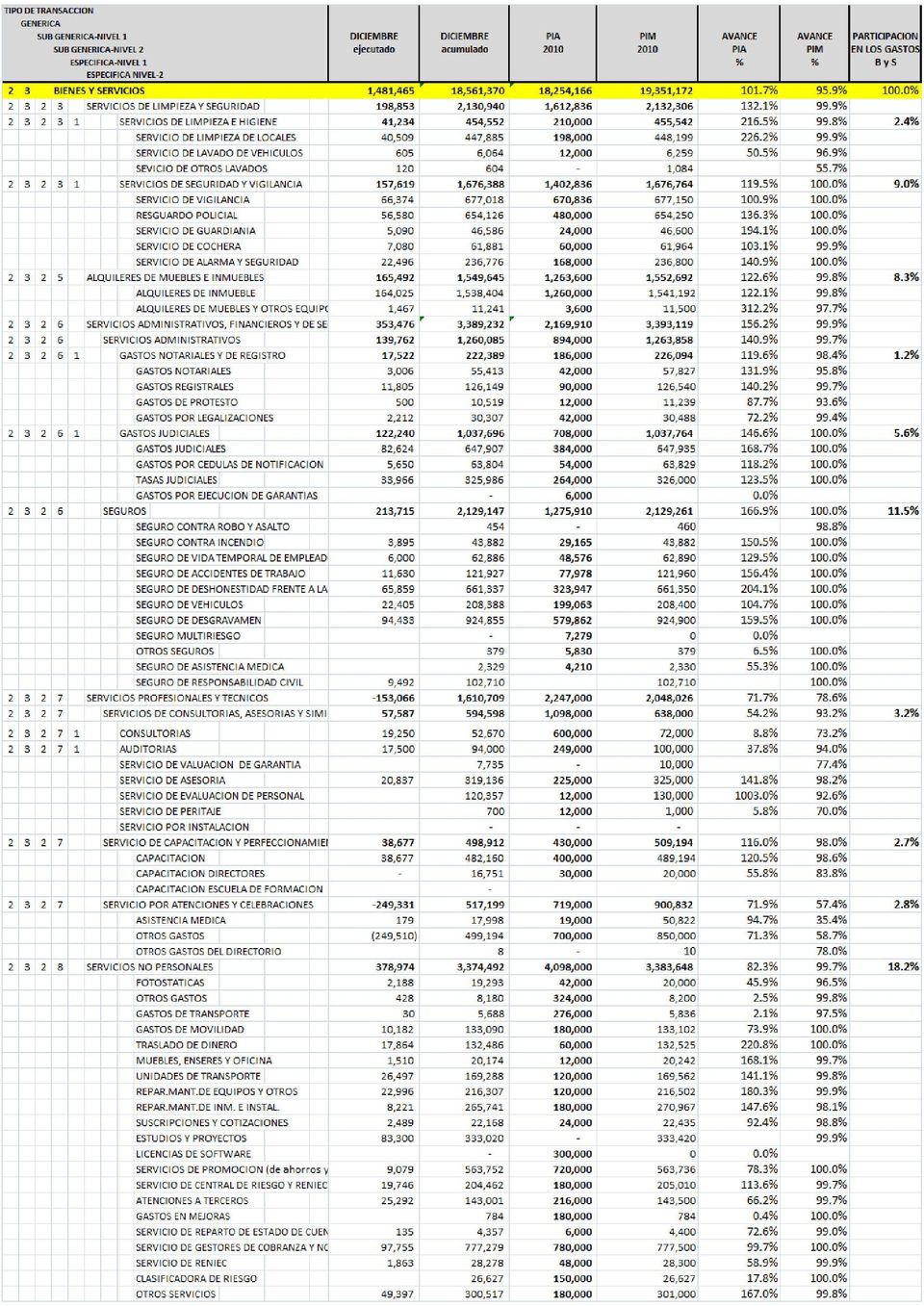

2 los gastos financieros, el 1.3% de los gastos ejecutados corresponde al rubro otros gastos (pago de impuestos, aporte FEPCMAC, aporte SBS, otros) y el 9.4% de los gastos corresponde a gastos de capital (adquisición de terrenos, motos, computadoras, entre otros) Los gastos de personal y obligaciones sociales ejecutados al mes de diciembre 2010 son S/.21,424,859, representan el 78.0% del presupuesto institucional de apertura y del presupuesto institucional modificado cuyo monto es S/.27,479,548 nuevos soles. En el presente año la Gerencia Mancomunada contrató al personal necesario para la operatividad de la empresa; se concluyo el ejercicio con 612 colaboradores. En el mes de enero se nivelaron los sueldos del personal y en el mes de agosto se contrató a los ejecutivos de negocios. En el mes de enero del 2010 se concedió la bonificación por escolaridad y en los meses de julio y diciembre se concedió al personal sus gratificaciones. Los gastos en bienes y servicios ejecutados al mes de diciembre 2010 son S/.18,561,370, representan el 101.7% de PIA (S/.18,254,166) y el 95.9% del PIM (S/.19,351,172). La participación de los gastos ejecutados es como sigue: el 18.2% en servicios no personales siendo el monto ejecutado de S/.3,374,492, en los gastos por servicios no

3 personales se encuentran los gastos de los promotores o ejecutivos de negocios, los gastos de los gestores de cobranzas entre otros (en el mes de agosto los promotores o ejecutivos de negocios fueron incluido en la planilla de sueldos de la CMAC ICA), el 11.5% en seguros siendo el monto ejecutado de S/.2,129,147, el 9.0% en servicios de seguridad y vigilancia siendo el monto ejecutado de S/.1,676,388, el 8.8% en materiales y útiles siendo el monto ejecutado de S/.1,638,608, el 8.3% en alquileres siendo el monto ejecutado de S/.1,549,645, el 7.7% en servicio de publicidad siendo el monto ejecutado de S/.1,425,696, el 5.6% en gastos judiciales siendo el monto ejecutado de S/.1,037,606, el 5.3% en otros servicios de comunicación siendo el monto ejecutado de S/.990,741, el 3.5% en servicios de teléfono e internet siendo el monto ejecutado de S/.645,215, el 2.9% en viáticos siendo el monto ejecutado de S/. 544,660, el 2.4% en servicios de limpieza siendo el monto ejecutado de S/.454,552. Asimismo, existen otros rubros de bienes y servicios con menos participación.

4

5 Los gastos financieros ejecutados al mes de diciembre 2010 son S/.31,767,038, representan el 106.0% del PIA (S/.29,966,518) y el 100% del PIM (S/.31,767,189). Estos gastos corresponden a los intereses de los depósitos del público y de instituciones financieras, así como a las obligaciones de terceros y otros. La participación de los gastos en servicios financieros ejecutados es como sigue: el 93.9% en gastos financieros siendo el monto S/.29,826,770, el 3.1% en gastos por servicios siendo el monto S/.992,989,el 1.8% en gastos extraordinarios siendo el monto S/.566,358 y el 1.2% en gastos de ejercicios anteriores siendo el monto S/:380,920. El rubro otros gastos ejecutados al mes de diciembre 2010 son S/.1,057,571, representan el 92.9% del PIA (S/.1,137,800) y el 97.5% del PIM (S/.1,084,930). Estos gastos corresponden a los Tributos de los gobiernos locales, aportes de la FEPCMAC, SBS y otros. Los gastos de capital ejecutados al mes de diciembre 2010 son S/.7,579,379, representan el 94.7% del PIA (S/.8,040,000) y el 78.4% del PIM (S/.9,666,647) La participación de los gastos de capital es como sigue: el 17.6% en el rubro construcciones de edificios y estructura es de S/.1,332,681, el 3.3% en el rubro de adquisiciones de vehículos (camionetas), maquinaria y otros es de S/.252,749, el 26.6% en adquisición de activos (terreno San Isidro) es de S/.2,018,851 y el 52.4% en

6 adquisiciones de otros activos fijos (mobiliarios, adelanto de obras, otros) es de S/.3,975,097.

es de")

Me dirijo a usted para saludarla cordialmente y a su vez infórmale sobre la ejecución del Presupuesto del año 2011:

EJECUCION DEL PRESUPUESTO AL MES DE DICIEMBRE 2011 FECHA: 24.01.2012 Me dirijo a usted para saludarla cordialmente y a su vez infórmale sobre la ejecución del Presupuesto del año 2011: Los ingresos ejecutados

EJECUCION DEL PRESUPUESTO AL MES DE DICIEMBRE 2011 FECHA: 24.01.2012 Me dirijo a usted para saludarla cordialmente y a su vez infórmale sobre la ejecución del Presupuesto del año 2011: Los ingresos ejecutados

EVALUACION A LA GESTION PRESUPUESTARIA AL III TRIMESTRE 2015

Iquitos, Octubre del 2015 1 EVALUACION A LA GESTION PRESUPUESTARIA AL III TRIMESTRE 2015 El Presupuesto Institucional de Apertura para el ejercicio económico 2015 (PIA 2015) fue aprobado en Comité de Gerencia

Iquitos, Octubre del 2015 1 EVALUACION A LA GESTION PRESUPUESTARIA AL III TRIMESTRE 2015 El Presupuesto Institucional de Apertura para el ejercicio económico 2015 (PIA 2015) fue aprobado en Comité de Gerencia

EVALUACION A LA GESTION PRESUPUESTARIA AL I TRIMESTRE 2011

Iquitos, Abril del 2011 1 EVALUACION A LA GESTION PRESUPUESTARIA AL I TRIMESTRE 2011 En el marco de la gestión presupuestal, los gastos totales ejecutados representaron un avance de 20.36% del Presupuesto

Iquitos, Abril del 2011 1 EVALUACION A LA GESTION PRESUPUESTARIA AL I TRIMESTRE 2011 En el marco de la gestión presupuestal, los gastos totales ejecutados representaron un avance de 20.36% del Presupuesto

Asunto : Ejecución del Presupuesto al mes de Marzo 2015

Asunto : Ejecución del Presupuesto al mes de Marzo 2015 Fecha : 16/04/2015 Me dirijo a usted para saludarlo cordialmente, y a la vez informarle sobre el avance de presupuesto de la CMAC Ica al mes de Marzo

Asunto : Ejecución del Presupuesto al mes de Marzo 2015 Fecha : 16/04/2015 Me dirijo a usted para saludarlo cordialmente, y a la vez informarle sobre el avance de presupuesto de la CMAC Ica al mes de Marzo

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN NACIONAL DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN NACIONAL DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO EJECUCIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL AL 31 DE MAYO DE 2015

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN NACIONAL DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO EJECUCIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL AL 31 DE MAYO DE 2015

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN NACIONAL DE ASESORÍA ECONÓMICA Y FINANCIERA

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN NACIONAL DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO EJECUCIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL AL 31 DE DICIEMBRE DE

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN NACIONAL DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO EJECUCIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL AL 31 DE DICIEMBRE DE

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO EJECUCIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL AL 30 DE NOVIEMBRE DE 2014 Diciembre

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DIRECCIÓN DE ASESORÍA ECONÓMICA Y FINANCIERA INFORME EJECUTIVO EJECUCIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL AL 30 DE NOVIEMBRE DE 2014 Diciembre

INFORME DE LA EJECUCION FÍSICA Y FINANCIERA al II Trimestre 2009 604: INSTITUTO DE PREVISION MILITAR

PRESENTACION INFORME DE LA EJECUCION FÍSICA Y FINANCIERA al II Trimestre 2009 604: INSTITUTO DE PREVISION MILITAR El presente documento, contiene el Análisis de la Ejecución Física y Financiera del Plan

PRESENTACION INFORME DE LA EJECUCION FÍSICA Y FINANCIERA al II Trimestre 2009 604: INSTITUTO DE PREVISION MILITAR El presente documento, contiene el Análisis de la Ejecución Física y Financiera del Plan

NOTAS PRESUPUESTARIAS 2015 CAJA MUNICIPAL DE AHORRO Y CREDITO DE ICA S.A.

NOTAS PRESUPUESTARIAS 2015 CAJA MUNICIPAL DE AHORRO Y CREDITO DE ICA S.A. FECHA : 14.03.2016 La Caja Municipal de Ahorro y Crédito de Ica S.A. es una institución regulada y supervisada que forma parte

NOTAS PRESUPUESTARIAS 2015 CAJA MUNICIPAL DE AHORRO Y CREDITO DE ICA S.A. FECHA : 14.03.2016 La Caja Municipal de Ahorro y Crédito de Ica S.A. es una institución regulada y supervisada que forma parte

AVANCE DE PRESUPUESTO AL SEGUNDO TRIMESTRE 2012 DEL PRESUPUESTO DE CMAC ICA S.A.

DE PRESUPUESTO AL SEGUNDO TRIMESTRE 2012 DEL PRESUPUESTO DE CMAC ICA S.A. Los ingresos ejecutados al de junio del 2012 son S/.80 741,765 esto equivale al 110.7% de los ingresos presupuestados al de junio

DE PRESUPUESTO AL SEGUNDO TRIMESTRE 2012 DEL PRESUPUESTO DE CMAC ICA S.A. Los ingresos ejecutados al de junio del 2012 son S/.80 741,765 esto equivale al 110.7% de los ingresos presupuestados al de junio

Balance General (Notas 1 y 2) ACTIVO CORRIENTE

ACTIVO CORRIENTE") Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

Me dirijo a usted para saludarlo cordialmente y a su vez infórmale sobre la ejecución del Presupuesto al mes de Agosto del año 2012:

Avance de Presupuesto al mes de Septiembre del 2012 Me dirijo a usted para saludarlo cordialmente y a su vez infórmale sobre la ejecución del Presupuesto al mes de Agosto del año 2012: Los ingresos ejecutados

Avance de Presupuesto al mes de Septiembre del 2012 Me dirijo a usted para saludarlo cordialmente y a su vez infórmale sobre la ejecución del Presupuesto al mes de Agosto del año 2012: Los ingresos ejecutados

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

EF-1 Notas Explicativas

NOTA : 3 10 CAJA Y BANCOS Las Cuentas aperturadas en el Banco de la Nación, Banco de Crédito y otros Bancos; así como los saldos de Caja y de los Bancos, Depósitos Sujetos a Restricción. 101.01 Caja 0,30

NOTA : 3 10 CAJA Y BANCOS Las Cuentas aperturadas en el Banco de la Nación, Banco de Crédito y otros Bancos; así como los saldos de Caja y de los Bancos, Depósitos Sujetos a Restricción. 101.01 Caja 0,30

ANEXO N 4 GLOSARIO DE TÉRMINOS DEL PROCESO PRESUPUESTARIO

ANEXO N 4 GLOSARIO DE TÉRMINOS DEL PROCESO PRESUPUESTARIO FORMATO 4P: PRESUPUESTO DE INGRESOS Y EGRESOS I. INGRESOS OPERATIVOS O CORRIENTES Son los recursos que se perciben de modo regular o periódico

ANEXO N 4 GLOSARIO DE TÉRMINOS DEL PROCESO PRESUPUESTARIO FORMATO 4P: PRESUPUESTO DE INGRESOS Y EGRESOS I. INGRESOS OPERATIVOS O CORRIENTES Son los recursos que se perciben de modo regular o periódico

Al 31 de diciembre del 2013, la institución ha definido los siguientes Objetivos Específicos y Resultados de Gestión.

PLAN OPERATIVO ANUAL (POA PRESUPUESTO) EJECUTADO AL 31 DE DICIEMBRE DEL 2013 POR EL INSTITUTO DE PREVISION SOCIAL DE LOS EMPLEADOS DE LA UNAH (INPREUNAH). MISION Y OBJETIVO INSTITUCIONAL Misión: Consolidar

PLAN OPERATIVO ANUAL (POA PRESUPUESTO) EJECUTADO AL 31 DE DICIEMBRE DEL 2013 POR EL INSTITUTO DE PREVISION SOCIAL DE LOS EMPLEADOS DE LA UNAH (INPREUNAH). MISION Y OBJETIVO INSTITUCIONAL Misión: Consolidar

LOGO DE LA ASOCIACION DE AHORRO (SI EXISTE)

") NOM_ASOC: SECTOR: PUBLICO NRO_REG: 659 FORMA "C" TIPO_DOC: CAJA DE AHORRO Y PREVISION SOCIAL DE LOS TRABAJADORES DE LA COMISION NACIONAL DE TLECOMUNICACIONES CONATEL BALANCE DE COMPROBACION LOGO DE LA

NOM_ASOC: SECTOR: PUBLICO NRO_REG: 659 FORMA "C" TIPO_DOC: CAJA DE AHORRO Y PREVISION SOCIAL DE LOS TRABAJADORES DE LA COMISION NACIONAL DE TLECOMUNICACIONES CONATEL BALANCE DE COMPROBACION LOGO DE LA

BANCO DE AHORRO Y CREDITO ADEMI, S.A. ESTADO DE SITUACION AL 31 DE DICIEMBRE 2012

ESTADO DE SITUACION A C T I V O S Fondos Disponibles Caja 117,657,203 Banco Central 712,040,883 Bancos del País 590,686,103 Bancos del extranjero 19,170,153 Otras disponibilidades 42,973,627 1,482,527,969

ESTADO DE SITUACION A C T I V O S Fondos Disponibles Caja 117,657,203 Banco Central 712,040,883 Bancos del País 590,686,103 Bancos del extranjero 19,170,153 Otras disponibilidades 42,973,627 1,482,527,969

ESTRUCTURA DE CODIFICACION DE CUENTAS. Con una cifra se representa la agrupación principal así:

NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de un Catalogo de Cuentas en la materia Contabilidad Financiera del Programa de Maestría en Dirección de Empresas, en la

NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de un Catalogo de Cuentas en la materia Contabilidad Financiera del Programa de Maestría en Dirección de Empresas, en la

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

CUMPLIMIENTO DE LÍMITES LEGALES E INDICADORES PARA UNA SUPERVISIÓN EFECTIVA FENACREP

CUMPLIMIENTO DE LÍMITES LEGALES E INDICADORES PARA UNA SUPERVISIÓN EFECTIVA FENACREP Junio 2013 CUMPLIMIENTO DE LÍMITES LEGALES El Reglamento de las Cooperativas de Ahorro y Crédito No Autorizadas a Operar

CUMPLIMIENTO DE LÍMITES LEGALES E INDICADORES PARA UNA SUPERVISIÓN EFECTIVA FENACREP Junio 2013 CUMPLIMIENTO DE LÍMITES LEGALES El Reglamento de las Cooperativas de Ahorro y Crédito No Autorizadas a Operar

CARTILLA DE INFORMACION

CUENTAS DE AHORROS CARTILLA DE INFORMACION Soles 1.00 % Dólares 0.40% CUENTAS DE AHORROS CON ÓRDENES DE PAGO Soles 0.15 % Dólares 0.10% DEPOSITO A PLAZO PERSONAS NATURALES (*) RANGOS TARIFARIO DPF MONEDA

CUENTAS DE AHORROS CARTILLA DE INFORMACION Soles 1.00 % Dólares 0.40% CUENTAS DE AHORROS CON ÓRDENES DE PAGO Soles 0.15 % Dólares 0.10% DEPOSITO A PLAZO PERSONAS NATURALES (*) RANGOS TARIFARIO DPF MONEDA

INFORME DE SEGUIMIENTO SEGUIMIENT

INFORME DE SEGUIMIENTO Y EVALUACION DE LA EJECUCION PRESUPUESTARIA Física y Financiera al Segundo Trimestre 2010 Administración Pública Descentralizada Suplidora Nacional de Productos Básicos 807 Tegucigalpa,

INFORME DE SEGUIMIENTO Y EVALUACION DE LA EJECUCION PRESUPUESTARIA Física y Financiera al Segundo Trimestre 2010 Administración Pública Descentralizada Suplidora Nacional de Productos Básicos 807 Tegucigalpa,

Transparencia MINISTERIO DE RELACIONES EXTERIORES Departamento de Presupuesto

Breve Evaluación El presente informe contiene los movimientos realizados acumulados al 31 de diciembre, reflejando sus variantes y el registro de su avance, correspondiente a la gestión administrativa,

Breve Evaluación El presente informe contiene los movimientos realizados acumulados al 31 de diciembre, reflejando sus variantes y el registro de su avance, correspondiente a la gestión administrativa,

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

Me dirijo a usted para saludarlo cordialmente, y a la vez informarle sobre el avance del presupuesto de la CMAC Ica al mes de Junio del 2014.

Asunto : Avance de Presupuesto a Junio 2014 Fecha : 17/07/2014 Me dirijo a usted para saludarlo cordialmente, y a la vez informarle sobre el avance del presupuesto de la CMAC Ica al mes de Junio del 2014.

Asunto : Avance de Presupuesto a Junio 2014 Fecha : 17/07/2014 Me dirijo a usted para saludarlo cordialmente, y a la vez informarle sobre el avance del presupuesto de la CMAC Ica al mes de Junio del 2014.

APLICACION DE FORMULAS PARA EL CALCULO DE INTERESES DE DEPOSITOS POR COMPENSACION DE TIEMPO DE SERVICIOS CTS

REGION I Y REGION II APLICACION DE FORMULAS PARA EL CALCULO DE INTERESES DE DEPOSITOS POR COMPENSACION DE TIEMPO DE SERVICIOS CTS a) CONSIDERACIONES: - La Tasa Efectiva Anual - Se considera un horizonte

REGION I Y REGION II APLICACION DE FORMULAS PARA EL CALCULO DE INTERESES DE DEPOSITOS POR COMPENSACION DE TIEMPO DE SERVICIOS CTS a) CONSIDERACIONES: - La Tasa Efectiva Anual - Se considera un horizonte

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo, 2004 PLAN DE ASIENTOS

45 PLAN DE ASIENTOS 46 CAPITULO III PLAN DE ASIENTOS La presente guía de asientos mediante muestra el registro contable de algunas de las operaciones realizadas por la Coordinación de Finanzas y Contabilidad

45 PLAN DE ASIENTOS 46 CAPITULO III PLAN DE ASIENTOS La presente guía de asientos mediante muestra el registro contable de algunas de las operaciones realizadas por la Coordinación de Finanzas y Contabilidad

FORMULACIÓN DEL PRESUPUESTO EN HOSPITALES

4 FORMULACIÓN DEL PRESUPUESTO EN HOSPITALES El presente documento contiene los lineamientos de programación del rubro de presupuesto del Plan Operativo Anual y Presupuesto para el año. Contiene dos partes:

4 FORMULACIÓN DEL PRESUPUESTO EN HOSPITALES El presente documento contiene los lineamientos de programación del rubro de presupuesto del Plan Operativo Anual y Presupuesto para el año. Contiene dos partes:

CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE PIURA (CMAC PIURA)

") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

F-1 Notas Explicativas

F-1 Notas Explicativas NOTA : 1 Los Estados Financieros han sido preparados de acuerdo a los principios generalmente aceptados que constituyen la base tecnica sobre la cual se fundamenta el proceso contable

F-1 Notas Explicativas NOTA : 1 Los Estados Financieros han sido preparados de acuerdo a los principios generalmente aceptados que constituyen la base tecnica sobre la cual se fundamenta el proceso contable

ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1

![ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1](/thumbs/33/15734638.jpg "ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1") ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

TÍTULO 206 MINISTERIO DE HACIENDA

TÍTULO 206 MINISTERIO DE HACIENDA El Ministerio de Hacienda es, por disposiciones legales, el ente rector de la materia presupuestaria y financiera del Gobierno y como tal, tiene amplia participación en

TÍTULO 206 MINISTERIO DE HACIENDA El Ministerio de Hacienda es, por disposiciones legales, el ente rector de la materia presupuestaria y financiera del Gobierno y como tal, tiene amplia participación en

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.") Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Las inversiones del proyecto

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Citanos como: México Cómo Vamos? "Documento de Trabajo 002", Octubre 27, 2014.

MÉXICO SE ENCUENTRA PLANEANDO SU PRESUPUESTO PARA 2015. LA CÁMARA DE DIPUTADOS ESTÁ DISCUTIENDO EL DINERO QUE TENDRÁ PARA CUBRIR SUS GASTOS (INGRESOS) Y CÓMO SE GASTARÁ (EGRESOS) EN 2015. EN ESTE DOCUMENTO

MÉXICO SE ENCUENTRA PLANEANDO SU PRESUPUESTO PARA 2015. LA CÁMARA DE DIPUTADOS ESTÁ DISCUTIENDO EL DINERO QUE TENDRÁ PARA CUBRIR SUS GASTOS (INGRESOS) Y CÓMO SE GASTARÁ (EGRESOS) EN 2015. EN ESTE DOCUMENTO

SALDO FINAL NO INICIAL CREDITO DEBITO

SALDO MOVIMIENTO MOVIMIENTO SALDO SALDO 1 ACTIVOS 171.039.891 107.763.117 109.698.822 169.104.186 132.986.964 36.117.222 1.1 EFECTIVO 5.736.702 84.805.549 87.118.774 3.423.477 3.423.477-1.1.10 DEPÓSITOS

SALDO MOVIMIENTO MOVIMIENTO SALDO SALDO 1 ACTIVOS 171.039.891 107.763.117 109.698.822 169.104.186 132.986.964 36.117.222 1.1 EFECTIVO 5.736.702 84.805.549 87.118.774 3.423.477 3.423.477-1.1.10 DEPÓSITOS

EMPRESA PORTUARIA QUETZAL

EMPRESA PORTUARIA QUETZAL INFORME CUATRIMESTRAL DE AJUSTES AL PLAN OPERATIVO ANUAL 2014 Periodo Enero-Abril Este informe resume los resultados de gestión en comparación con lo programado para el período

EMPRESA PORTUARIA QUETZAL INFORME CUATRIMESTRAL DE AJUSTES AL PLAN OPERATIVO ANUAL 2014 Periodo Enero-Abril Este informe resume los resultados de gestión en comparación con lo programado para el período

CAJA RURAL DE AHORRO Y CRÉDITO LOS ANDES S.A. NOTAS A LOS ESTADOS FINANCIEROS CORRESPONDIENTE AL II TRIMESTRE 2015

CAJA RURAL DE AHORRO Y CRÉDITO LOS ANDES S.A. NOTAS A LOS ESTADOS FINANCIEROS CORRESPONDIENTE AL II TRIMESTRE 2015 1. IDENTIFICACIÓN DE LA EMPRESA Y ACTIVIDAD ECONÓMICA La Caja Rural de Ahorro y Crédito

CAJA RURAL DE AHORRO Y CRÉDITO LOS ANDES S.A. NOTAS A LOS ESTADOS FINANCIEROS CORRESPONDIENTE AL II TRIMESTRE 2015 1. IDENTIFICACIÓN DE LA EMPRESA Y ACTIVIDAD ECONÓMICA La Caja Rural de Ahorro y Crédito

CUENTA CONTABLE. Registrar cronológicame. Operaciones. Debe Haber. Están sujetos a: Reglas del movimiento de cuentas.

UNIDAD 2.- LAS CUENTAS CONTABLES Competencia.- El estudiante debe conocer que las empresas registran sus operaciones habituales en libros contables mediante Cuentas, que facilitan el registro y control

UNIDAD 2.- LAS CUENTAS CONTABLES Competencia.- El estudiante debe conocer que las empresas registran sus operaciones habituales en libros contables mediante Cuentas, que facilitan el registro y control

ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1

![ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1](/thumbs/20/503107.jpg "ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1") ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

Benemérito Cuerpo de Bomberos de Costa Rica. Informe de Evaluación Presupuestaria II Semestre Ejercicio Económico Año 2013

Benemérito Cuerpo de Bomberos de Costa Rica Informe de Evaluación Presupuestaria II Semestre Ejercicio Económico Año 2013 Benemérito Cuerpo de Bomberos de Costa Rica Contenido Comportamiento de Ejecución

Benemérito Cuerpo de Bomberos de Costa Rica Informe de Evaluación Presupuestaria II Semestre Ejercicio Económico Año 2013 Benemérito Cuerpo de Bomberos de Costa Rica Contenido Comportamiento de Ejecución

CORPORACIÓN AUTÓNOMA REGIONAL DEL TOLIMA CORTOLIMA SISTEMA DE CONTROL INTERNO OFICINA DE CONTROL INTERNO PROCESO: EVALUACIÓN INSTITUCIONAL

CORPORACIÓN AUTÓNOMA REGIONAL DEL TOLIMA CORTOLIMA SISTEMA DE CONTROL INTERNO OFICINA DE CONTROL INTERNO PROCESO: EVALUACIÓN INSTITUCIONAL PROCEDIMIENTO: ASESORÍA Y ACOMPAÑAMIENTO INFORME DE AUSTERIDAD

CORPORACIÓN AUTÓNOMA REGIONAL DEL TOLIMA CORTOLIMA SISTEMA DE CONTROL INTERNO OFICINA DE CONTROL INTERNO PROCESO: EVALUACIÓN INSTITUCIONAL PROCEDIMIENTO: ASESORÍA Y ACOMPAÑAMIENTO INFORME DE AUSTERIDAD

Sistema Nacional de Contabilidad

Sistema Nacional de Contabilidad Caso Práctico: Integrando los Clasificadores Presupuestarios 2009 con el Plan Contable Gubernamental 2009 Juan Guillermo Mayor Gamero (*) Resumen Ejecutivo El Presupuesto

Sistema Nacional de Contabilidad Caso Práctico: Integrando los Clasificadores Presupuestarios 2009 con el Plan Contable Gubernamental 2009 Juan Guillermo Mayor Gamero (*) Resumen Ejecutivo El Presupuesto

INFORME DE AUDITORIA EXTERNA DE LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC. Período Económico 2014

INFORME DE AUDITORIA EXTERNA DE LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC Período Económico 2014 INFORME 2014 Página 1 1. DICTAMEN DEL AUDITOR EXTERNO AL DIRECTORIO Y EMPLEADOS DE LA FUNDACIÓN DE

INFORME DE AUDITORIA EXTERNA DE LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC Período Económico 2014 INFORME 2014 Página 1 1. DICTAMEN DEL AUDITOR EXTERNO AL DIRECTORIO Y EMPLEADOS DE LA FUNDACIÓN DE

INFORME DE EJECUCION FISICA Y FINANCIERA AL TERCER TRIMESTRE 2009 INSTITUCION: 240 DESARROLLO SOCIAL Y RED SOLIDARIA

PRESENTACION INFORME DE EJECUCION FISICA Y FINANCIERA AL TERCER TRIMESTRE 2009 INSTITUCION: 240 DESARROLLO SOCIAL Y RED SOLIDARIA En el marco de lo establecido en la Ley Orgánica del Presupuesto, la Secretaría

PRESENTACION INFORME DE EJECUCION FISICA Y FINANCIERA AL TERCER TRIMESTRE 2009 INSTITUCION: 240 DESARROLLO SOCIAL Y RED SOLIDARIA En el marco de lo establecido en la Ley Orgánica del Presupuesto, la Secretaría

LA CIFRA DURA DEL PRESUPUESTO PÚBLICO: Las remuneraciones al personal permanente

LA CIFRA DURA DEL PRESUPUESTO PÚBLICO: Las remuneraciones al personal permanente ADMINISTRACIÓN CENTRAL Para este análisis se ha tomado las remuneraciones al Personal Permanente, principalmente conformado

LA CIFRA DURA DEL PRESUPUESTO PÚBLICO: Las remuneraciones al personal permanente ADMINISTRACIÓN CENTRAL Para este análisis se ha tomado las remuneraciones al Personal Permanente, principalmente conformado

32800000 - SERVICIO AEREO A TERRITORIOS NACIONALES EMPRESAS 04-06 2011 INFORMACION CONTABLE PUBLICA CGN2005_001_SALDOS_Y_MOVIMIENTOS

32800000 - SERVICIO AEREO A TERRITORIOS NACIONALES EMPRESAS 04-06 2011 INFORMACION CONTABLE PUBLICA CGN2005_001_S_Y_S CODIGO NO 0 CUENTAS DE PRESUPUESTO Y TESORERÍA 0 225629355 225629355 0 0 0 0.2 PRESUPUESTO

32800000 - SERVICIO AEREO A TERRITORIOS NACIONALES EMPRESAS 04-06 2011 INFORMACION CONTABLE PUBLICA CGN2005_001_S_Y_S CODIGO NO 0 CUENTAS DE PRESUPUESTO Y TESORERÍA 0 225629355 225629355 0 0 0 0.2 PRESUPUESTO

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

MEMORIA EXPLICATIVA DEL PROYECTO EMPRESARIAL 1. IDENTIFICACIÓN DEL PROMOTOR / PROMOTORES

ANEXO II MEMORIA EXPLICATIVA DEL PROYECTO EMPRESARIAL 1. IDENTIFICACIÓN DEL PROMOTOR / PROMOTORES 1.1. DATOS PERSONALES Nombre y Apellidos Edad N.I.F Domicilio Código Postal Localidad Provincia Teléfono

ANEXO II MEMORIA EXPLICATIVA DEL PROYECTO EMPRESARIAL 1. IDENTIFICACIÓN DEL PROMOTOR / PROMOTORES 1.1. DATOS PERSONALES Nombre y Apellidos Edad N.I.F Domicilio Código Postal Localidad Provincia Teléfono

PLAN DE EMPRESA. Nota: Si son más de uno los promotores, adjuntar currículum vitae de cada uno de ellos.

PLAN DE EMPRESA 1. BREVE PRESENTACIÓN DEL PROMOTOR/ES Nombre y apellidos: DNI/NIE: Domicilio y código postal: Teléfono: Email: Formación: Experiencia: Nota: Si son más de uno los promotores, adjuntar currículum

PLAN DE EMPRESA 1. BREVE PRESENTACIÓN DEL PROMOTOR/ES Nombre y apellidos: DNI/NIE: Domicilio y código postal: Teléfono: Email: Formación: Experiencia: Nota: Si son más de uno los promotores, adjuntar currículum

1. PRESUPUESTO DE GASTOS BAJO EL ENFOQUE POR RESULTADOS 2. PRESUPUESTO DE INVERSIÓN PÚBLICA 3. GASTO SOCIAL EJERCICIO FISCAL 2013

1. PRESUPUESTO DE GASTOS BAJO EL ENFOQUE POR RESULTADOS 2. PRESUPUESTO DE INVERSIÓN PÚBLICA 3. GASTO SOCIAL EJERCICIO FISCAL 2013 EXPOSITORA: Econ. María Crisanto M. Dirección de Análisis, Consolidación

1. PRESUPUESTO DE GASTOS BAJO EL ENFOQUE POR RESULTADOS 2. PRESUPUESTO DE INVERSIÓN PÚBLICA 3. GASTO SOCIAL EJERCICIO FISCAL 2013 EXPOSITORA: Econ. María Crisanto M. Dirección de Análisis, Consolidación

REPUBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES. ACUERDO 18-00 (de 11 de octubre de 2000) FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL

FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL") REPUBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES ACUERDO 18-00 (de 11 de octubre de 2000) FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL Trimestre terminado el 30 de junio de 2006 Razón Social del

REPUBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES ACUERDO 18-00 (de 11 de octubre de 2000) FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL Trimestre terminado el 30 de junio de 2006 Razón Social del

EL SUPERINTENDENTE DE BANCA, SEGUROS Y ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES:

MODIFICAN EL REGLAMENTO DEL TÍTULO DE CRÉDITO HIPOTECARIO NEGOCIABLE Y EL REGLAMENTO DE LAS INVERSIONES ELEGIBLES DE LAS EMPRESAS DE SEGUROS RESOLUCIÓN SBS N 1183-2007 Lima, 27 de agosto de 2007 EL SUPERINTENDENTE

MODIFICAN EL REGLAMENTO DEL TÍTULO DE CRÉDITO HIPOTECARIO NEGOCIABLE Y EL REGLAMENTO DE LAS INVERSIONES ELEGIBLES DE LAS EMPRESAS DE SEGUROS RESOLUCIÓN SBS N 1183-2007 Lima, 27 de agosto de 2007 EL SUPERINTENDENTE

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

1. Conversión de la Tasa Efectiva Anual a la Tasa Nominal Anual (aproximación a 4 decimales)

") FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INVERSIÓN Consideraciones Las tasas de interés de las cuentas de Ahorro Inversión están expresadas en términos porcentuales

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CUENTA DE AHORRO INVERSIÓN Consideraciones Las tasas de interés de las cuentas de Ahorro Inversión están expresadas en términos porcentuales

Hacienda Pública activa para el desarrollo económico y social CIRCULAR

CIRCULAR San José, 04 de setiembre del 2009 CN-014-2009 PARA: DE: Todas las Instituciones del Sector Público Costarricense, a las cuales cubre el artículo 1 de la Ley N 8131, Ley de Administración Financiera

CIRCULAR San José, 04 de setiembre del 2009 CN-014-2009 PARA: DE: Todas las Instituciones del Sector Público Costarricense, a las cuales cubre el artículo 1 de la Ley N 8131, Ley de Administración Financiera

ANALISIS DE LA EJECUCION PRESUPUESTARIA AL TERCER TRIMESTRE AÑO 2008 INTRODUCCIÓN

ANALISIS DE LA EJECUCION PRESUPUESTARIA AL TERCER TRIMESTRE AÑO 2008 INTRODUCCIÓN Con la información que ofrece el Sistema integrado Presupuesto-Contabilidad se ha preparado el informe de la ejecución

ANALISIS DE LA EJECUCION PRESUPUESTARIA AL TERCER TRIMESTRE AÑO 2008 INTRODUCCIÓN Con la información que ofrece el Sistema integrado Presupuesto-Contabilidad se ha preparado el informe de la ejecución

3) Dado a la ecuación patrimonial, determine el valor que corresponde al activo, al pasivo y el capital.

Dado a la ecuación patrimonial, determine el valor que corresponde al activo, al pasivo y el capital.") EL PATRIMONIO Ejercicio 2-1 1) A continuación se presenta una lista de cuentas que conforman un patrimonio. Coloque una equis (X) para determinar si la cuenta es un activo o pasivo. N CUENTAS ACTIVO PASIVO

EL PATRIMONIO Ejercicio 2-1 1) A continuación se presenta una lista de cuentas que conforman un patrimonio. Coloque una equis (X) para determinar si la cuenta es un activo o pasivo. N CUENTAS ACTIVO PASIVO

IX CONCURSO DE IDEAS EMPRESARIALES 1 PROYECTO MEMORIA 1 IDENTIFICACIÓN DEL EMPRENDEDOR/A/ES/AS O EMPRESARIO/A/S/AS: 1,1 DATOS PERSONALES:

IX CONCURSO DE IDEAS EMPRESARIALES 1 PROYECTO MEMORIA IDEA EMPRESARIAL PROYECTO DE CREACIÓN DE EMPRESA 1 IDENTIFICACIÓN DEL EMPRENDEDOR/A/ES/AS O EMPRESARIO/A/S/AS: 1,1 DATOS PERSONALES: APELLIDOS Y NOMBRE

IX CONCURSO DE IDEAS EMPRESARIALES 1 PROYECTO MEMORIA IDEA EMPRESARIAL PROYECTO DE CREACIÓN DE EMPRESA 1 IDENTIFICACIÓN DEL EMPRENDEDOR/A/ES/AS O EMPRESARIO/A/S/AS: 1,1 DATOS PERSONALES: APELLIDOS Y NOMBRE

1. Sobre Riesgo de Crédito y de Contraparte

1. Sobre Riesgo de Crédito y de Contraparte 1.1. DE11 DE11 "Deudores Comerciales de la Entidad por Operación" se incluyen los cambios siguientes: La estructura del campo 50. Código del Subproducto TC fue

1. Sobre Riesgo de Crédito y de Contraparte 1.1. DE11 DE11 "Deudores Comerciales de la Entidad por Operación" se incluyen los cambios siguientes: La estructura del campo 50. Código del Subproducto TC fue

SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A.

1 ACTIVOS 11 ACTIVOS DE INTERMEDIACIÓN 111 FONDOS DISPONIBLES 1110 FONDOS DISPONIBLES 01 CAJA 0101 Oficina central - ML 0102 Oficina central - ME 0201 Agencias - ML 0202 Agencias - ME 0301 Fondos fijos

1 ACTIVOS 11 ACTIVOS DE INTERMEDIACIÓN 111 FONDOS DISPONIBLES 1110 FONDOS DISPONIBLES 01 CAJA 0101 Oficina central - ML 0102 Oficina central - ME 0201 Agencias - ML 0202 Agencias - ME 0301 Fondos fijos

BALANCE DE COMPROBACIÓN AL MES DE MARZO DE 2012

1 de 9 1101 CAJA Y BANCOS 6,477,127.98 4,617,891.75 1,477,587.46 2,433,061.16 7,954,715.44 7,050,952.91 903,762.53 1101.01 Caja 2,926,513.22 2,926,513.22 699,596.15 699,596.15 3,626,109.37 3,626,109.37

1 de 9 1101 CAJA Y BANCOS 6,477,127.98 4,617,891.75 1,477,587.46 2,433,061.16 7,954,715.44 7,050,952.91 903,762.53 1101.01 Caja 2,926,513.22 2,926,513.22 699,596.15 699,596.15 3,626,109.37 3,626,109.37

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

CODIGO DESCRIPCION TOTAL CODIGO DESCRIPCION TOTAL

COOPERATIVA DE AHORRO Y CREDITO AMBATO LTDA. BALANCE GENERAL CONSOLIDADO Del 01 de Enero al 31 de Diciembre 2014 (Cifras expresadas en dólares de los Estados Unidos de Norte America) CODIGO DESCRIPCION

COOPERATIVA DE AHORRO Y CREDITO AMBATO LTDA. BALANCE GENERAL CONSOLIDADO Del 01 de Enero al 31 de Diciembre 2014 (Cifras expresadas en dólares de los Estados Unidos de Norte America) CODIGO DESCRIPCION

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Instructivo No. SAP 02-98 Gastos Preoperativos para las Administradoras de Fondos de Pensiones

Instructivo No. SAP 02-98 Gastos Preoperativos para las Administradoras de Fondos de Pensiones OBJETIVO : El presente Instructivo tiene por finalidad dar los lineamientos necesarios para la contabilización

Instructivo No. SAP 02-98 Gastos Preoperativos para las Administradoras de Fondos de Pensiones OBJETIVO : El presente Instructivo tiene por finalidad dar los lineamientos necesarios para la contabilización

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

El impacto del Seguro de Invalidez y Sobrevivencia

15/07/2009 Círculo Verde Temas Laborales El impacto del Seguro de Invalidez y Sobrevivencia En la última Reforma Previsional, que entró en vigencia a partir del 01.10.2008, establecida por la Ley N 20.255,

15/07/2009 Círculo Verde Temas Laborales El impacto del Seguro de Invalidez y Sobrevivencia En la última Reforma Previsional, que entró en vigencia a partir del 01.10.2008, establecida por la Ley N 20.255,

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

INFORME DE LA EJECUCION FISICA Y FINANCIERA del III Trimestre del 2008 603: INSTITUTO NACIONAL DE PREVISION DEL MAGISTERIO

INFORME DE LA EJECUCION FISICA Y FINANCIERA del III Trimestre del 2008 603: INSTITUTO NACIONAL DE PREVISION DEL MAGISTERIO PRESENTACION El presente documento, es contentivo del Análisis de la Ejecución

INFORME DE LA EJECUCION FISICA Y FINANCIERA del III Trimestre del 2008 603: INSTITUTO NACIONAL DE PREVISION DEL MAGISTERIO PRESENTACION El presente documento, es contentivo del Análisis de la Ejecución

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Resultados Sistema Financiero El Salvador Diciembre 2014

Resultados del Sistema Bancario de El Salvador al cierre de Agosto de 2014, realizado con los Estados Financieros publicados en la Superintendencia del Sistema Financiero de El Salvador. Este reporte se

Resultados del Sistema Bancario de El Salvador al cierre de Agosto de 2014, realizado con los Estados Financieros publicados en la Superintendencia del Sistema Financiero de El Salvador. Este reporte se

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

LA EJECUCIÓN. Adquisición, adecuación de terrenos y construcciones: Se realiza mediante actividades de compra, adecuaciones, mejoras y construcciones.

LA EJECUCIÓN La ejecución es la etapa donde se materializan los aspectos descritos en el estudio técnico en especial, pero soportado en la estructura organizacional para la implementación del proyecto

LA EJECUCIÓN La ejecución es la etapa donde se materializan los aspectos descritos en el estudio técnico en especial, pero soportado en la estructura organizacional para la implementación del proyecto

COOPERATIVA DE AHORRO Y CREDITO DESARROLLO DE LOS PUEBLOS LTDA "CODESARROLLO"

B11 1128 3/4/212 92 214795248,69 Codigo Cuenta Saldo 1 ACTIVO 77812519,96 11 FONDOS DISPONIBLES 556648,29 111 CAJA 49817,63 1115 EFECTIVO 49474,63 1111 CAJA CHICA 343, 113 BANCOS Y OTRAS INSTITUCIONES

B11 1128 3/4/212 92 214795248,69 Codigo Cuenta Saldo 1 ACTIVO 77812519,96 11 FONDOS DISPONIBLES 556648,29 111 CAJA 49817,63 1115 EFECTIVO 49474,63 1111 CAJA CHICA 343, 113 BANCOS Y OTRAS INSTITUCIONES

COOPERATIVA DE AHORRO Y CREDITO DESARROLLO DE LOS PUEBLOS LTDA "CODESARROLLO"

B11 1128 31/5/212 92 219536239,1 Codigo Cuenta Saldo 1 ACTIVO 7881279,74 11 FONDOS DISPONIBLES 5859825,87 111 CAJA 44446,3 1115 EFECTIVO 4413,3 1111 CAJA CHICA 343, 113 BANCOS Y OTRAS INSTITUCIONES FINANCIERAS

B11 1128 31/5/212 92 219536239,1 Codigo Cuenta Saldo 1 ACTIVO 7881279,74 11 FONDOS DISPONIBLES 5859825,87 111 CAJA 44446,3 1115 EFECTIVO 4413,3 1111 CAJA CHICA 343, 113 BANCOS Y OTRAS INSTITUCIONES FINANCIERAS

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

REGLAMENTO PARA LA UTILIZACIÓN DE LOS US$3

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS US$3.0 MILLONES PROVENIENTES DEL PRÉSTAMO AID 515-W-040 QUE SE DESTINARÁN PARA CRÉDITOS A LA PEQUEÑA INDUSTRIA Y ARTESANÍA APROBADO POR

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS US$3.0 MILLONES PROVENIENTES DEL PRÉSTAMO AID 515-W-040 QUE SE DESTINARÁN PARA CRÉDITOS A LA PEQUEÑA INDUSTRIA Y ARTESANÍA APROBADO POR

GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL

GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social. 1000. Capital ordinario. 1001. Capital privilegiado. 1002. Capital sin derecho a voto. 1003. Capital con derechos restringidos. 101. Fondo

GRUPO I - FINANCIACIÓN BÁSICA 10. CAPITAL 100. Capital social. 1000. Capital ordinario. 1001. Capital privilegiado. 1002. Capital sin derecho a voto. 1003. Capital con derechos restringidos. 101. Fondo

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Informe de Cartera. Fondo Kuwaití para el Desarrollo Económico Árabe (KFAED) 30 de junio del 2014

30 de junio del 2014") 30 de junio del 2014 Informe de Cartera Fondo Kuwaití para el Desarrollo Económico Árabe (KFAED) Departamento de Monitoreo de Financiamiento Externo TABLA DE CONTENIDO ANTECEDENTES DEL FONDO KUWAITÍ PARA

30 de junio del 2014 Informe de Cartera Fondo Kuwaití para el Desarrollo Económico Árabe (KFAED) Departamento de Monitoreo de Financiamiento Externo TABLA DE CONTENIDO ANTECEDENTES DEL FONDO KUWAITÍ PARA

Cifras en miles PERIODO DE MOVIMIENTO 01 JULIO a 30 Septiembre

NO 100000 ACTIVO 11.435.208 11.480.901 8.415.432 14.500.677 9.600.210 4.900.467 110000 EFECTIVO 2.310.978 4.899.264 4.543.070 2.667.172 2.667.172 0 110500 CAJA 15.000 0 0 15.000 15.000 0 110502 Caja menor

NO 100000 ACTIVO 11.435.208 11.480.901 8.415.432 14.500.677 9.600.210 4.900.467 110000 EFECTIVO 2.310.978 4.899.264 4.543.070 2.667.172 2.667.172 0 110500 CAJA 15.000 0 0 15.000 15.000 0 110502 Caja menor

Informe Financiero del Banco del Estado al 31 de marzo de 2015

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

10500000 - DEPARTAMENTO NACIONAL DE PLANEACION ADMON CENTRAL NACIONAL 01-03 2013 INFORMACION CONTABLE PUBLICA CGN2005_001_SALDOS_Y_MOVIMIENTOS

10500000 - DEPARTAMENTO NACIONAL DE PLANEACION ADMON CENTRAL NACIONAL 01-03 2013 INFORMACION CONTABLE PUBLICA CGN2005_001_SALDOS_Y_MOVIMIENTOS CODIG SALDO MOVIMIENTO MOVIMIENTO SALDO SALDO FINAL SALDO

10500000 - DEPARTAMENTO NACIONAL DE PLANEACION ADMON CENTRAL NACIONAL 01-03 2013 INFORMACION CONTABLE PUBLICA CGN2005_001_SALDOS_Y_MOVIMIENTOS CODIG SALDO MOVIMIENTO MOVIMIENTO SALDO SALDO FINAL SALDO

CRÉDITO AGROPECUARIO - 2008

CRÉDITO AGROPECUARIO - 2008 Expositor : INGº JORGE FERNANDO VELEZ GUAYLUPO EL SISTEMA DE CAJAS MUNICIPALES DE AHORRO Y CREDITO El Sistema de Cajas Municipales esta constituido por 12 Cajas, siendo la mas

CRÉDITO AGROPECUARIO - 2008 Expositor : INGº JORGE FERNANDO VELEZ GUAYLUPO EL SISTEMA DE CAJAS MUNICIPALES DE AHORRO Y CREDITO El Sistema de Cajas Municipales esta constituido por 12 Cajas, siendo la mas

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010 Juan Safra Meléndez Los agentes que intervienen en el sistema de economía de mercado son tres: las familias las empresas

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010 Juan Safra Meléndez Los agentes que intervienen en el sistema de economía de mercado son tres: las familias las empresas

MANUAL CONTABLE PARA LAS ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS (OPDF)

") MANUAL CONTABLE PARA LAS ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS (OPDF) SECCION I 1. FUNDAMENTOS Y OBJETIVOS DEL MANUAL Corresponde a la Comisión Nacional de Bancos y Seguros, de conformidad

MANUAL CONTABLE PARA LAS ORGANIZACIONES PRIVADAS DE DESARROLLO FINANCIERAS (OPDF) SECCION I 1. FUNDAMENTOS Y OBJETIVOS DEL MANUAL Corresponde a la Comisión Nacional de Bancos y Seguros, de conformidad

Dirección General de Tesorería

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN NOTA 1 CONSTITUCION Y FUNCIONAMIENTO La asociación de copropietarios CENTRO URBANO ANTONIO NARIÑO es una entidad privada sin ánimo de lucro

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN NOTA 1 CONSTITUCION Y FUNCIONAMIENTO La asociación de copropietarios CENTRO URBANO ANTONIO NARIÑO es una entidad privada sin ánimo de lucro

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

INFORME DE EJECUCION Y EVALUACION PRESUPUESTARIA I TRIMESTRE AÑO FISCAL 2010 PRESENTACION

EVALUACION PRESUPUESTARIA, I TRIMESTRE 2010 INFORME DE EJECUCION Y EVALUACION PRESUPUESTARIA I TRIMESTRE AÑO FISCAL 2010 PRESENTACION A continuación se presenta un análisis de la ejecución y evaluación

EVALUACION PRESUPUESTARIA, I TRIMESTRE 2010 INFORME DE EJECUCION Y EVALUACION PRESUPUESTARIA I TRIMESTRE AÑO FISCAL 2010 PRESENTACION A continuación se presenta un análisis de la ejecución y evaluación