|

|

|

- Francisco Javier Fuentes Calderón

- hace 8 años

- Vistas:

Transcripción

1 La experiencia de ING con Variable annuities Instituto de Actuarios del País Vasco Jornada sobre productos Variable Annuities Pablo Cuerno Dpt. Actuarial & Riesgos ING Nationale-Nederlanden OCTUBRE 2008

2 Contenido Grupo ING y variable anuities SPVA : Generación F Único. GMAB / GMDB Gestión del riesgo 1. Identificación: La Garantía como una opción financiera 2. Medición: las Griegas 3. Cobertura 1

3 ING en el mundo Europe Líder en servicios financieros en Países Bajos Líder en Banca Directa en Francia, Alemania, Italia, España y UK Líder en seguros y pensiones en Europa Central Global rankings Mayor Banco Directo Mayor inversor en activos inmobiliarios # 81 Interbrand top-100 America Top-10 proveedor de productos vinculados a la jubilación # 2 en el negocio de pensiones en Latinoamerica Asia/Pacific # 2 asegurador internacional en Asia # 2 investment manager # 2 asegurador vida en Australia 130,000 empleados en más de 50 países 2

4 EEUU: Las garantías son más necesarias para comercializar Unit Linked % de productos Unit Linked que incluyen garantías Propuesta Obligación ING está en el top 10 en la industria VA en EE.UU., un mercado muy competitivo 60% 70% 80% 81% 89% 42% 26%

5 EEUU y Japón, Crecimiento de ING gracias a los poductos variable annuities Ventas de VAs billion dollars AuM en VAs billion Euro % crecimiento medio anual durante 16 años En 5 años 108 billion ING es uno de los mayores proveedores de Variable Annuities en el mundo EEUU: ING ocupa la 3ª posición del mercado en ventas con una cuota del 8.2% * Japón: ING ocupa la 3ªposición del mercado en activos gestionados con con una cuota del 13%**, Ventaja al ser uno de los primeros en el mercado * Q ** Q

6 EEUU: Fuerte crecimiento en

7 Grandes oportunidades de negocio para VA en Europa, similares a las de EE.UU y en Japón Demográficas La mayor esperanza de vida hace que el cliente busque protegerse del riesgo de longevidad Esperanza de vida ( ) EE.UU Japón Europa Perspectiva del Consumidor Es el propio individuo quien debe prever por su jubilación % de población activa que piensa que recae sobre ellos el prever su jubilación 60% 64% 84% +10% +15% +12% Europa 2 Japón EE.UU Fuente: FPK Bajo rendimiento en los productos actuales El envejecimiento de la población seguirá minando el Sistema de Seguridad Social (más en Europa) % % de población entre % +6% 25% 27% 26% Los productos tradicionales en Europa y en Japón han reducido su rentabilidad debido a bajos tipos de interés y poca inversión en renta variable La inversión en productos VA ofrece expectativas de mayor rentabilidad Desregularización de los mercados El debate de la reforma de las pensiones en Europa es un catalizador para el crecimiento de los VA 21% 19% 17% EE.UU Japón Europa 2 Source: FPK 1. Fuente: United Nations Population Division 2. Media de resultados de Bélgica, Francia, Alemania, Italia, Holanda, España, & Reino Unido 6

8 El Comité Ejecutivo de ING ha definido el lanzamiento en Europa de los productos VA como Iniciativa clave para la estrategia del Grupo Patrocinio del Comité Ejecutivo Insurance Europe Insurance Americas Insurance Asia / Pacific Jacques de Vaucleroy Tom McInerney Hans van der Noordaa EE.UU. Japón España Benelux Europa Central Hungría Existe actualmente Existe actualmente Existe actualmente Existe actualmente Polonia Más países en el futuro Nuevos canales Alemania e Italia en desarrollo 7

9 Nomenglaturas.Tipología de Garantías Guaranteed Minimum Death Benefits (GMDB): Garantiza un valor mímino de la inversión en caso de fallecimiento. Guaranteed Living Benefit Riders: Guaranteed Minimum Accumulation / Survival Benefit (GMAB / GMSB) Garantiza un valor mímino de la inversión a vencimiento Guaranteed Minimum Income Benefit (GMIB) Garantíza un nivel mínimo de renta Guaranteed Minimum Withdrawal Benefit (GMWB) Garantiza un nivel mínimo de reembolsos sobre la inversión 8

Garantiza un valor")

10 Qué es Generación F Único? Unit-linked (Prima Única) + Doble garantía sobre la inversión: 1º.- Supervivencia 2º.- Fallecimiento Importantes expectativas de revalorización de los mercados de renta variable Seguro contra las caídas de los mercados El cliente puede elegir su estructura de inversión de una lista de fondos de inversión y realizar cambios cuando quiera La protección ante caída de los mercados se configura no sólo como garantía sobre la inversión realizada sino, como una rentabilidad mínima garantizada 9

11 Garantía de Supervivencia GMAB / GMSB Garantía del 100% Garantía del 120% Al final del periodo de garantía, el cliente obtiene el mayor valor entre: - Valor acumulado en los fondos a ese día - Valor de la garantía Garantía del 175% Transcurrido el periodo de garantía, el cliente obtendría a si ese ha sido el comportamiento de la inversión, o la garantía mínima si el comportamiento ha sido b. 10

12 Garantía de Fallecimiento - GMDB En caso de fallecimiento, el beneficiario obtendrá el mayor entre : - el valor acumulado de los fondos a esa fecha el valor de la garantía prorrateada a la fecha de fallecimiento 11

13 Límites de inversión Límites de inversión Cuantía mínima a invertir Cuantía máxima a invertir La cuantía máxima será por Tomador y no por contrato Edad mínima para contratar 18 (16 si están emancipados) Edad máxima de contratación (x) Periodo de garantía 5 años (n = 5) entonces x + n 75 años (X) Periodo de garantía 10/20 años (n = 10 / 20) entonces x + n 80 años 12

entonces x + n 75 años (X) Periodo de garantía 10/20 años (n = 10 /")

14 Opciones de inversión 1 Fondo de Renta Fija Renta Fija F. Europa Asignación en R.F. 20% 5 Fondos de Renta Variable Bolsa F. Europa 80% restante entre R.F y R.V Bolsa F. Global Máximo en R.V 80% Bolsa F. Japón Bolsa F. USA Bolsa F. Ibex 35 Los 15 primeros cambios de cada año serán gratuitos. El resto 12 por cambio. Diversidad en la inversión y diversidad en la gestión, con Gestoras de primera línea mundial. Un buen producto, con amplias posibilidades en el diseño de diferentes perfiles de inversión 13

15 Disposición Disposición Disposición Libre: Derecho a disponer cada anualidad, a partir de la segunda, de un 5% del valor acumulado de la inversión, sin penalización de ninguna clase Rescate Total: Derecho a disponer del valor del saldo acumulado, desde la fecha de efecto de la póliza Rescate Parcial: Importe mínimo 5% y siempre que después de la aplicación del Rescate el saldo no resulte inferior a 250 Periodo de garantía a 5 años Periodo de garantía a 10 ó 20 años Hasta 5% -,- 0% 0% 0% 0% Resto 7% 6% 5% 4% 3% Hasta 5% -,- 0% 0% 0% 0% 0% 0% 0% 0% 0% Resto 7% 6% 5% 4% 3% 2% 1% 0% 0% 0% 14

16 Posibilidades al finalizar el periodo de garantía Final del período de garantía Posición activa del cliente; el cliente decide: a) Percibir el saldo acumulado en forma de capital, renta o mixto (% capital + % renta) b) Mantener la inversión dentro del mismo contrato, sin peaje fiscal por tanto y sin estar sujeto a ningún plazo concreto, aunque ya no estará garantizado c) Contratar un nuevo periodo de garantía en las condiciones existentes en ese momento Posición pasiva del cliente; el cliente no decide: El saldo a su favor se transfiere a un Fondo de muy bajo riesgo, ING Garantía, hasta que decida que desea hacer 15

17 Por qué invertir en Generación F Único? 1º.- Juegas en bolsa con protección 2º.- Oportunidad de aprovecharse de las expectativas de revalorización de los mercados de renta variable 3º.- Sistema de doble garantía: supervivencia y fallecimiento 4º.- Puedes elegir tu asset allocation y cambiarlo cuantas veces consideres oportuno 5º.-Te llevas el 100% de la revalorización de tu inversión, sin medias ni porcentajes 6º.- Gastos como puntos básicos del fondo. Ninguna carga inicial 7º.- No pagas por las plusvalías hasta que no tocas tu dinero 8º.- Si al final te llevas la garantía, es tanto como decir que no te ha costado nada el producto 9º.- Posibilidad de cobrar tu dinero en forma de capital, renta o mixto. 10º.- Posibilidad de mantener tu inversión dentro del mismo contrato, una vez expirada la garantía (efecto fiscal positivo) 16

18 Comparación con productos estructurados (Depósitos, Index Linked) CARACTERISTICAS DEL CONTRATO Aportación única Exposición a diferentes mercados, diferentes índices Revalorización (%) de un índice o medias de índices durante un plazo determinado. Recuperación de la aportación si el rendimiento acaba siendo negativo Posibilidad de cambiar la inversión antes de vencimiento? Ejemplo Cobertura estática 8 % INDICE APORTACION Opción Call Cupón Cero

19 Gestión del Riesgo 18

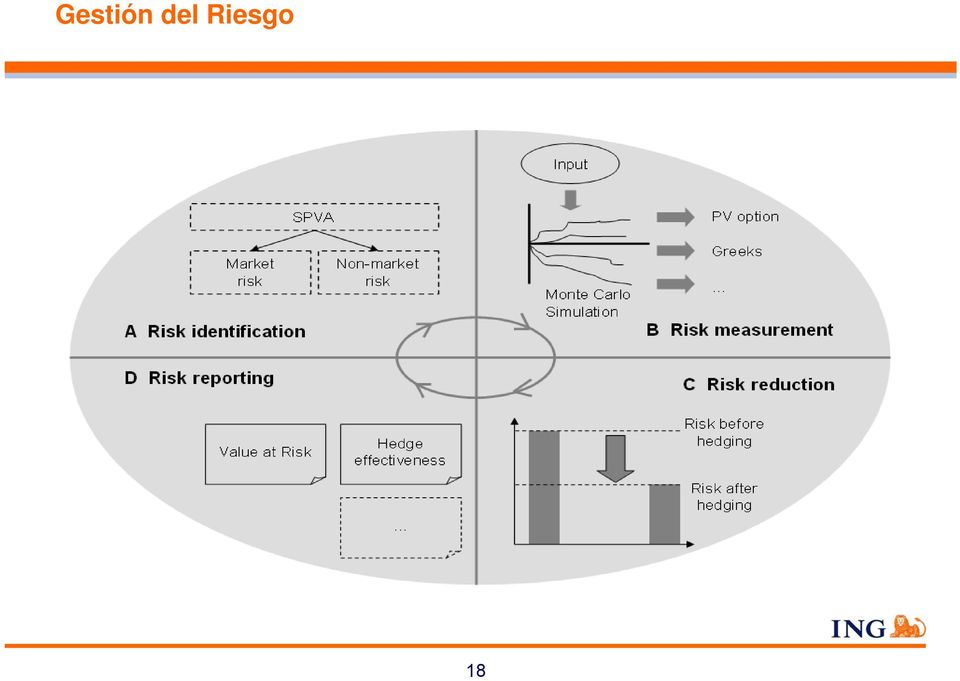

20 Identificar: Generación F Único como una opción financiera 19

21 Identificar: Generación F Único como una opción financiera 20

22 Identificar: Generación F Único como una opción financiera FACTORES DE RIESGO DE MERCADO: Activo subyacente Tipo de interés Tipo de cambio FACTORES DE RIESGO NO FINANCIEROS: Mortalidad Rescates Cambios de fondos 21

23 Identificar: Generación F Único como una opción financiera El valor de la opción depende de: Características del contrato: precio de ejercicio, duración Subyacente Volatilidad Tipos de interés Black-Scholes Put Option: p = Xe rt N(-d2 ) S(0) N(-d1 ) d1 = ln(s0 /X) + (r+σ2/2)t σ T d2 = d1 - σ T X = Precio de ejercicio S(0) = Subyacente en t=0 r = Tipo de interés libre de riesgo σ = volatilitdad del subyacente T = vencimiento N(x) = Función de distribución N(0,1) 22

24 Medir: las Griegas Delta: primera derivada de la opción en relación al activo subyacente. Mide la sensibilidad de la garantía frente a los movimientos del subyacente, los fondos de inversión. Present value PV Option A B C Strike price Delta Δ A B C Account Value AV Delta -1 23

25 Medir: las Griegas Gamma: segunda derivada de la opción en relación al activo subyacente. Mide la sensibilidad de la delta frente a los movimientos del subyacente, los fondos de inversión. Present value PV Option A B C Strike price Delta Δ A B C Account Value AV + Present value PV Delta Option Delta Δ Gamma Γ Account Value AV -1 Gamma - Account Value AV 24

26 Medir: las Griegas Rho: derivada del precio de la opción en relación a los tipos de interés Mide la sensibilidad de la delta frente a los movimientos de los tipos de interés. Relación inversa. 25

27 Medir: las Griegas Vega: mide la sensibilidad del precio de la opción en relación a la volatilidad del activo subyacente, + Increasing volatility Present value PV Option Decreasing volatility Vega Account Value AV - 26

28 Medir: las Griegas Delta Gamma - Vega : cada griega define un factor de riesgo diferente y nos ayuda a encontrar posiciones de cobertura + Present value PV Option Delta Δ Gamma Γ Vega I Vega 0 Vega 2 Account Value AV - 27

29 Cubrir Delta Gamma - Vega : cada griega define un factor de riesgo diferente y nos ayuda a encontrar posiciones de cobertura 28

30 Cubrir : Delta-neutral A través de posiciones cortas en contratos de futuros sobre índices se replican los cambios de valor las garantías del contrato de seguro 29

31 Cubrir : Delta-neutral Product is not linearly sensitive Gamma x Straight line approximates movement; Delta hedging works well for small movements Slope is based on sensitivity of product to index -3% -1% 1% 3% 5% 7% 9% 11% 13% 15% Necesidad de corregir la posición con mucha frecuencia Cada factor de riesgo, cada mercado, se cubre por separado Correlaciones 30

32 Programa de Hedging 31

33 Liability Model Contract Value Stochastic Simulated Contract Values 300, , , , ,000 50, Year Calcular valor de las garantías Generar escenarios de rentabilidad de los fondos Para cada escenario y cada póliza, calcular todos los flujos monetarios: comisiones, rescates, siniestros,.., etc Tener en cuenta el comportamiento de los clientes Calcular las sensibilidades Calcular las derivadas de manera numérica. No hay fórmulas cerradas. Greeks 32

34 GRACIAS 33

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Lanzamiento de Pensiones Privilege

Lanzamiento de Pensiones Privilege Madrid, 24 de junio de 2009 Luis María Sáez de Jáuregui Director Vida, Pensiones y Servicios Financieros Rueda de prensa Índice Características Página 3 Opciones de inversión

Lanzamiento de Pensiones Privilege Madrid, 24 de junio de 2009 Luis María Sáez de Jáuregui Director Vida, Pensiones y Servicios Financieros Rueda de prensa Índice Características Página 3 Opciones de inversión

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

Accumulator: nuestra experiencia de Variable Annuities. Steve Hales Chief Life and Savings Officer, Mediterran ean Region 29 de Octubre 2008, Bilbao

Accumulator: nuestra experiencia de Variable Annuities Steve Hales Chief Life and Savings Officer, Mediterran ean Region 29 de Octubre 2008, Bilbao Definición de Variable Annuity (*) Los productos Variable

Accumulator: nuestra experiencia de Variable Annuities Steve Hales Chief Life and Savings Officer, Mediterran ean Region 29 de Octubre 2008, Bilbao Definición de Variable Annuity (*) Los productos Variable

Cómo utilizar los warrants?: Principales Estrategias

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA ANEXO 2 1- Las opciones como cobertura de riesgo Las Opciones de compra o venta son un instrumento perfecto para realizar coberturas, es

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA ANEXO 2 1- Las opciones como cobertura de riesgo Las Opciones de compra o venta son un instrumento perfecto para realizar coberturas, es

Allianz Ahorro Capital PIAS

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Allianz Ahorro Capital PIAS

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

Seguros de Vida Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Allianz Seguros Allianz Ahorro Capital PIAS Allianz Ahorro Capital PIAS te ofrece la oportunidad de crear un ahorro para

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Aumentando x 10 mis posibilidades de ganar. Las griegas

Aumentando x 10 mis posibilidades de ganar Las griegas Esto es lo que aprenderás en este video: - Delta, Gamma, Theta, Vega y Rho. - Aplicaciones de Delta. 3 Cuánto más se aproxima uno al sueño, más se

Aumentando x 10 mis posibilidades de ganar Las griegas Esto es lo que aprenderás en este video: - Delta, Gamma, Theta, Vega y Rho. - Aplicaciones de Delta. 3 Cuánto más se aproxima uno al sueño, más se

A partir de 61 años 60+ OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

Consideraciones al precio de un warrant. El precio del warrant: la prima. Factores que afectan al precio de un warrant

Consideraciones al precio de un warrant El precio del warrant: la prima La prima es el precio que se paga por comprar un warrant. El inversor adquiere así el derecho a comprar (warrant Call) o vender (warrant

Consideraciones al precio de un warrant El precio del warrant: la prima La prima es el precio que se paga por comprar un warrant. El inversor adquiere así el derecho a comprar (warrant Call) o vender (warrant

Allianz Ahorro Capital

Allianz Seguros Allianz Ahorro Capital Ahorra hoy y disfrútalo mañana. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Allianz Seguros Allianz Ahorro Capital Ahorra hoy y disfrútalo mañana. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Plan de Reinversión n de Dividendos en acciones del Banco Popular:

Plan de Reinversión n de Dividendos en acciones del Banco Popular: No deje pasar la oportunidad de convertirse en accionista del Grupo Banco Popular y obtener un 10,25% T.A.E. de rentabilidad para los

Plan de Reinversión n de Dividendos en acciones del Banco Popular: No deje pasar la oportunidad de convertirse en accionista del Grupo Banco Popular y obtener un 10,25% T.A.E. de rentabilidad para los

Plan Creciente. Invertir con garantía es posible. Disfrutar de rentabilidad, también. Seguros Ahorro Pensiones

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

Plan Creciente Invertir con garantía es posible. Disfrutar de rentabilidad, también Seguros Ahorro Pensiones La solución inteligente para invertir con rentabilidad y garantía Plan Creciente está pensado

Metodología avanzada en valoración financiera (61416)

") Metodología avanzada en valoración financiera (61416) Profesores: José Luis Sarto jlsarto@unizar.es Laura Andreu landreu@unizar.es Blog: http://asignaturajls12-13.blogspot.com/ Metodología avanzada en

Metodología avanzada en valoración financiera (61416) Profesores: José Luis Sarto jlsarto@unizar.es Laura Andreu landreu@unizar.es Blog: http://asignaturajls12-13.blogspot.com/ Metodología avanzada en

OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es ofrecerle lo mejor del

OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es ofrecerle lo mejor del

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

Principios generales para invertir SEGUROS

Principios generales para invertir SEGUROS 03 Tipos de Seguros de Vida Seguros de Riesgo. Seguros de Ahorro. Seguros Mixtos Tipos de Rentas. 05 Seguros de Vida ligados a productos de Inversión Características

Principios generales para invertir SEGUROS 03 Tipos de Seguros de Vida Seguros de Riesgo. Seguros de Ahorro. Seguros Mixtos Tipos de Rentas. 05 Seguros de Vida ligados a productos de Inversión Características

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

SEGUROS DE AHORRO SEGURO RURAL FLEXIMAX

SEGUROS DE AHORRO SEGURO RURAL FLEXIMAX Tabla de contenido 1. TIPO DE PRODUCTO... 3 2. GARANTÍAS DEL PRODUCTO... 3 3. LIQUIDEZ... 3 4. FLEXIBILIDAD... 3 5. NORMAS DE CONTRATACIÓN... 3 6. FISCALIDAD...

SEGUROS DE AHORRO SEGURO RURAL FLEXIMAX Tabla de contenido 1. TIPO DE PRODUCTO... 3 2. GARANTÍAS DEL PRODUCTO... 3 3. LIQUIDEZ... 3 4. FLEXIBILIDAD... 3 5. NORMAS DE CONTRATACIÓN... 3 6. FISCALIDAD...

Allianz FondoVida. Eleva la rentabilidad de tu inversión a tu aire! Allianz Seguros. Allianz Compañía de Seguros y Reaseguros, S.A.

Allianz Seguros Allianz FondoVida Eleva la rentabilidad de tu inversión a tu aire! Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es 656-09/15 (Producto

Allianz Seguros Allianz FondoVida Eleva la rentabilidad de tu inversión a tu aire! Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es 656-09/15 (Producto

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

En un primer momento puede parecer que las opciones son un producto de innovación financiera, pero en realidad tienen una larga tradición.

Este manual ha sido elaborado por La Caixa como ayuda y soporte a la necesaria formación que se requiere para la inversión en WARRANTS, La Caixa no asume responsabilidad alguna por la exactitud o falta

Este manual ha sido elaborado por La Caixa como ayuda y soporte a la necesaria formación que se requiere para la inversión en WARRANTS, La Caixa no asume responsabilidad alguna por la exactitud o falta

NN Lorem donor pen sione hic est sit dolor

NN Lorem donor pen sione hic est sit dolor A transparent and versatile investment-linked pension SegurFondo Integral Protección + Inversión, la fórmula para su futuro Seguros Ahorro Pensiones Protección

NN Lorem donor pen sione hic est sit dolor A transparent and versatile investment-linked pension SegurFondo Integral Protección + Inversión, la fórmula para su futuro Seguros Ahorro Pensiones Protección

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

Partícipes: visión sobre los fondos de

Informe Partícipes: visión sobre los fondos de inversión y sus gestores Observatorio Inverco 2012 Madrid, 25 de septiembre de 2012 ÍNDICE 01 Qué conocen los partícipes de sus fondos de inversión? 02 Qué

Informe Partícipes: visión sobre los fondos de inversión y sus gestores Observatorio Inverco 2012 Madrid, 25 de septiembre de 2012 ÍNDICE 01 Qué conocen los partícipes de sus fondos de inversión? 02 Qué

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

Broker Openbank. warrants. openbank.es 901 247 365. @openbank_es

@openbank_es Todos los Turbos y Warrants del mercado español, de todos los emisores ES Para hacer una buena elección, necesitas las mejores herramientas Sólo 9,90 por operación 9,90 Simuladores avanzados

@openbank_es Todos los Turbos y Warrants del mercado español, de todos los emisores ES Para hacer una buena elección, necesitas las mejores herramientas Sólo 9,90 por operación 9,90 Simuladores avanzados

Las Griegas de las Opciones

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

Antes de invertir... Cómo comprar y vender opciones y futuros?

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

BONUS CAP, UN EXTRA PARA SU INVERSIÓN. Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Productos Cotizados de Inversión de BNP Paribas BONUS CAP

Productos Cotizados de Inversión de BNP Paribas BONUS CAP Los Productos Cotizados de Inversión de BNP Paribas son instrumentos indicados para un posicionamiento conservador en Bolsa a medio y largo plazo.

Productos Cotizados de Inversión de BNP Paribas BONUS CAP Los Productos Cotizados de Inversión de BNP Paribas son instrumentos indicados para un posicionamiento conservador en Bolsa a medio y largo plazo.

Aportaciones a MUPITI:

Aportaciones a MUPITI: La solución para desgravar de los Ingenieros Técnicos Industriales Collegi Oficial d Enginyers Tècnics Industrials de Barcelona Barcelona, 12 de diciembre de 2012 Mupiti es un sistema

Aportaciones a MUPITI: La solución para desgravar de los Ingenieros Técnicos Industriales Collegi Oficial d Enginyers Tècnics Industrials de Barcelona Barcelona, 12 de diciembre de 2012 Mupiti es un sistema

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

PLAN DE PENSIONES DE LA MUTUALIDAD GENERAL JUDICIAL INTEGRADO EN FONDBEX II, FONDO DE PENSIONES

PLAN DE PENSIONES DE LA MUTUALIDAD GENERAL JUDICIAL INTEGRADO EN FONDBEX II, FONDO DE PENSIONES EVOLUCIÓN DEL PLAN DE PENSIONES La rentabilidad neta acumulada del Fondo es del 6.73%. En este año: - Se

PLAN DE PENSIONES DE LA MUTUALIDAD GENERAL JUDICIAL INTEGRADO EN FONDBEX II, FONDO DE PENSIONES EVOLUCIÓN DEL PLAN DE PENSIONES La rentabilidad neta acumulada del Fondo es del 6.73%. En este año: - Se

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

Allianz Ahorro Capital Junior

Allianz Seguros Allianz Ahorro Capital Junior Tu ahorro de hoy, su futuro mañana. Subject line Lorem Ipsum Índice No importa la edad, cuanto antes empieces a ahorrar: mejor. Asegura tu futuro y el de los

Allianz Seguros Allianz Ahorro Capital Junior Tu ahorro de hoy, su futuro mañana. Subject line Lorem Ipsum Índice No importa la edad, cuanto antes empieces a ahorrar: mejor. Asegura tu futuro y el de los

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Identificación de un contrato de seguro, para que sea de aplicación la NIFF 4 o bien en su defecto otra norma con la NIC 39 si por ejemplo se trata

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Identificación de un contrato de seguro, para que sea de aplicación la NIFF 4 o bien en su defecto otra norma con la NIC 39 si por ejemplo se trata

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

Plan de Previsión Asegurado BBVA. Fiscalidad aportaciones PPA territorio común. Límite máximo de reducción fiscal

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

CASOS PRACTICOS CON WARRANTS

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En menos de tres años, los Fondos de Inversión han recuperado más de 100.000 millones de euros (desde el mínimo marcado en diciembre 2012)

") NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 30 DE NOVIEMBRE 2015 En menos de tres años, los Fondos de Inversión han recuperado más de 100.000 millones de euros (desde el mínimo marcado

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 30 DE NOVIEMBRE 2015 En menos de tres años, los Fondos de Inversión han recuperado más de 100.000 millones de euros (desde el mínimo marcado

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

Los Fondos de Inversión obtienen en octubre un rendimiento medio del 2,4%

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 31 DE OCTUBRE 2015 Los Fondos de Inversión obtienen en octubre un rendimiento medio del 2,4% El PATRIMONIO de las IIC (Sociedades y Fondos de

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 31 DE OCTUBRE 2015 Los Fondos de Inversión obtienen en octubre un rendimiento medio del 2,4% El PATRIMONIO de las IIC (Sociedades y Fondos de

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

Ewa Lewicka / La experiencia en Polonia La experiencia en Polonia EWA LEWICKA 1

La experiencia en Polonia EWA LEWICKA 1 Con relación al impacto fiscal de la reforma a las pensiones quiero analizar el caso específico de Polonia. Al considerar las consecuencias financieras de la reforma

La experiencia en Polonia EWA LEWICKA 1 Con relación al impacto fiscal de la reforma a las pensiones quiero analizar el caso específico de Polonia. Al considerar las consecuencias financieras de la reforma

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

Que garantías tienen los productos financieros? Enero 2012

Que garantías tienen los productos financieros? Enero 2012 Todos los productos financieros que existen en el mercado están supervisados de alguna forma por el Gobierno. Depósitos Bancarios: Cuentas corrientes,

Que garantías tienen los productos financieros? Enero 2012 Todos los productos financieros que existen en el mercado están supervisados de alguna forma por el Gobierno. Depósitos Bancarios: Cuentas corrientes,

SegurFondo 55+ La inversión fácil y flexible. Seguros Ahorro Pensiones

SegurFondo 55+ La inversión fácil y flexible Seguros Ahorro Pensiones La inversión fácil y flexible Le presentamos un seguro de vida de prima única que le permite invertir de forma fácil y flexible SegurFondo

SegurFondo 55+ La inversión fácil y flexible Seguros Ahorro Pensiones La inversión fácil y flexible Le presentamos un seguro de vida de prima única que le permite invertir de forma fácil y flexible SegurFondo

FUTUROS IBEX 35 ÍNDICE. 1. Conceptos Básicos Pág. 2 INTRODUCCIÓN. 2. Invertir en Renta Variable. 3. Operativa con Futuros: 4. Resumen Pág.

FUTUROS IBEX 35 ÍNDICE 1. Conceptos Básicos Pág. 2 INTRODUCCIÓN Han transcurrido trece años desde el lanzamiento de los contratos de Futuros del IBEX en enero de 1992. En este periodo de tiempo, el IBEX

FUTUROS IBEX 35 ÍNDICE 1. Conceptos Básicos Pág. 2 INTRODUCCIÓN Han transcurrido trece años desde el lanzamiento de los contratos de Futuros del IBEX en enero de 1992. En este periodo de tiempo, el IBEX

Rol de las entidades aseguradoras y financieras Rol de las entidades aseguradoras y financieras Madrid 29 de noviembre de 2007

Dependencia. Rol de las entidades aseguradoras y financieras Jordi Rivera Saganta Consejero Delegado CaixaSabadell Vida Agenda Evolución de la demanda Hábitos financieros de las personas mayores en España

Dependencia. Rol de las entidades aseguradoras y financieras Jordi Rivera Saganta Consejero Delegado CaixaSabadell Vida Agenda Evolución de la demanda Hábitos financieros de las personas mayores en España

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros

Allianz Capital Aires de libertad para su dinero. Allianz Seguros Índice Presentación de Allianz Capital. 3 Usted marca el camino. 4 Proceso de la Inversión. 4 Confíe en su dinero. 5 Su dinero con otro

Allianz Capital Aires de libertad para su dinero. Allianz Seguros Índice Presentación de Allianz Capital. 3 Usted marca el camino. 4 Proceso de la Inversión. 4 Confíe en su dinero. 5 Su dinero con otro

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA PLANES DE PENSIONES Los planes de pensiones son aportaciones dinerarias con vistas ser recuperadas tras la declaración de jubilación, de ciertas incapacidades

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA PLANES DE PENSIONES Los planes de pensiones son aportaciones dinerarias con vistas ser recuperadas tras la declaración de jubilación, de ciertas incapacidades

Productos Cotizados de Inversión de BNP Paribas BONUS

Productos Cotizados de Inversión de BNP Paribas BONUS Los Productos Cotizados de Inversión de BNP Paribas son instrumentos indicados para un posicionamiento conservador en Bolsa a medio y largo plazo.

Productos Cotizados de Inversión de BNP Paribas BONUS Los Productos Cotizados de Inversión de BNP Paribas son instrumentos indicados para un posicionamiento conservador en Bolsa a medio y largo plazo.

DEPÓSITO A PLAZO FIJO

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 03 de Marzo de 2015. DEFINICIÓN. El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes

DEPÓSITO A PLAZO FIJO EJEMPLO DE CÁLCULO DE INTERESES, COMISIONES Y GASTOS Actualizado al 03 de Marzo de 2015. DEFINICIÓN. El Depósito a Plazo Fijo es el producto que cubre la necesidad de nuestros clientes

Guías 09. Cuenta Ahorro-empresa. Cuenta Ahorro-empresa 2009

Cuenta Ahorro-empresa 2009 Guías 09 Cuenta Ahorro-empresa Con la intención de impulsar la actividad y creación de pequeñas y medianas empresas el Real Decreto Ley 2/2003, de 25 de abril, de Medidas de

Cuenta Ahorro-empresa 2009 Guías 09 Cuenta Ahorro-empresa Con la intención de impulsar la actividad y creación de pequeñas y medianas empresas el Real Decreto Ley 2/2003, de 25 de abril, de Medidas de

OPCIONES. OPCIONES por Manuel Blanca

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

breve guía de Turbos

breve guía de Turbos Precedidos de gran éxito internacional, los Turbos llegaron al mercado español a mediados de 2007 de la mano de BNP Paribas, primer y único emisor, y desde entonces son cada día más

breve guía de Turbos Precedidos de gran éxito internacional, los Turbos llegaron al mercado español a mediados de 2007 de la mano de BNP Paribas, primer y único emisor, y desde entonces son cada día más

Longevidad y Productos para el Retiro

Longevidad y Productos para el Retiro Solange Berstein Jáuregui Superintendenta de Pensiones Santiago, 20 de Marzo, 2013 Cómo asumir desde las pensiones el aumento de la longevidad? El aumento de la longevidad

Longevidad y Productos para el Retiro Solange Berstein Jáuregui Superintendenta de Pensiones Santiago, 20 de Marzo, 2013 Cómo asumir desde las pensiones el aumento de la longevidad? El aumento de la longevidad

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

Confidencial DATE 12/06/2012 CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO Warrants: al alza y a la baja, con riesgo limitado PROGRAMA POR QUÉ WARRANTS? WARRANTS: DEFINICIÓN CUÁNDO INVERTIR EN WARRANTS? TENDENCIA

Confidencial DATE 12/06/2012 CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO Warrants: al alza y a la baja, con riesgo limitado PROGRAMA POR QUÉ WARRANTS? WARRANTS: DEFINICIÓN CUÁNDO INVERTIR EN WARRANTS? TENDENCIA

Fondo Santander Rendimiento A, FI

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

! Perfil de riesgo bajo! Un fondo para los que buscan algo más que un depósito Gestión profesional y flexible Puedes disponer de tu dinero en cualquier momento De un vistazo 03 Lo mejor 04 Cómo funciona

Asamblea Extraordinaria de la Mutualidad de la Abogacía para asignar derechos consolidados a cada mutualista

Asamblea Extraordinaria de la Mutualidad de la Abogacía para asignar derechos consolidados a cada mutualista El próximo 26 de noviembre, se propondrá en Asamblea, la transformación del actual sistema de

Asamblea Extraordinaria de la Mutualidad de la Abogacía para asignar derechos consolidados a cada mutualista El próximo 26 de noviembre, se propondrá en Asamblea, la transformación del actual sistema de

MANUAL DE EJECUCION DE LA ESTRATEGIA Ibex35 Evolución por Josep Codina

MANUAL DE EJECUCION DE LA ESTRATEGIA Ibex35 Evolución por Josep Codina La Estrategia Ibex35 Evolución se basa en un modelo que se ha probado de forma intensiva y que cumple los objetivos que se han marcado

MANUAL DE EJECUCION DE LA ESTRATEGIA Ibex35 Evolución por Josep Codina La Estrategia Ibex35 Evolución se basa en un modelo que se ha probado de forma intensiva y que cumple los objetivos que se han marcado

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 30 DE JUNIO 2015

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 30 DE JUNIO 2015 En la primera mitad de 2015, los Fondos de Inversión domésticos han incrementado su patrimonio en 23.569 millones de euros

NOTA DE PRENSA DATOS DE INSTITUCIONES DE INVERSIÓN COLECTIVA 30 DE JUNIO 2015 En la primera mitad de 2015, los Fondos de Inversión domésticos han incrementado su patrimonio en 23.569 millones de euros

Ventajas fiscales de los Fondos de Inversión

OPTIMIZACIÓN FISCAL se consigue aplicando dos conceptos: Optimización fiscal DIFERIR AHORRO Debemos conocer las características fiscales de los distintos productos financieros e intentar aprovechar el

OPTIMIZACIÓN FISCAL se consigue aplicando dos conceptos: Optimización fiscal DIFERIR AHORRO Debemos conocer las características fiscales de los distintos productos financieros e intentar aprovechar el

arquipensiones egfp Informe 3 er Trimestre 2009

arquipensiones egfp Informe 3 er Trimestre 2009 comentario de mercado Durante este tercer trimestre de 2009, los mercados financieros han continuado con la recuperación que iniciaron en el segundo trimestre

arquipensiones egfp Informe 3 er Trimestre 2009 comentario de mercado Durante este tercer trimestre de 2009, los mercados financieros han continuado con la recuperación que iniciaron en el segundo trimestre

Lecciones de la crisis en los sistemas de capitalización individual. Perú 2008-2009. Lorena Masias Superintendente Adjunta de AFP

Lecciones de la crisis en los sistemas de capitalización individual Perú 2008-2009 Lorena Masias Superintendente Adjunta de AFP Octubre 2009 Contenido I. Fluctuación en el valor de los fondos de pensiones

Lecciones de la crisis en los sistemas de capitalización individual Perú 2008-2009 Lorena Masias Superintendente Adjunta de AFP Octubre 2009 Contenido I. Fluctuación en el valor de los fondos de pensiones

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) son la familia de

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) son la familia de

COLEGIO DE GEÓLOGOS GEÓLOGOS FUTURO

COLEGIO DE GEÓLOGOS GEÓLOGOS FUTURO PLANES DE PENSIONES DEL ILUSTRE COLEGIO OFICIAL DE GEÓLOGOS 1 Colegio de Geólogos, Plan de Pensiones Geólogos Futuro, Plan de Pensiones Los dos Planes de Pensiones han

COLEGIO DE GEÓLOGOS GEÓLOGOS FUTURO PLANES DE PENSIONES DEL ILUSTRE COLEGIO OFICIAL DE GEÓLOGOS 1 Colegio de Geólogos, Plan de Pensiones Geólogos Futuro, Plan de Pensiones Los dos Planes de Pensiones han

Flexibilidad, rentabilidad y liquidez de por vida. El producto más completo del mercado. Con la mayor flexibilidad

Ventajas de Allianz Capital Allianz Capital El producto más completo del mercado Allianz Capital es un producto que permite a nuestros clientes hacer una buena planificación financiera de sus ahorros de

Ventajas de Allianz Capital Allianz Capital El producto más completo del mercado Allianz Capital es un producto que permite a nuestros clientes hacer una buena planificación financiera de sus ahorros de

PLAN DE PREVISIÓN ASEGURADO DESARROLLO COMERCIAL VIDA

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

MULTIS. Multiplica x5 y x10 la potencia de tu inversión. Apalancamiento fijo diario sobre el IBEX 35, DAX y el Euro Stoxx 50

MULTIS Multiplica x5 y x10 la potencia de tu inversión Apalancamiento fijo diario sobre el IBEX 35, DAX y el Euro Stoxx 50 www.productoscotizados.com 900 801 801 El banco para un mundo en evolución MULTIS:

MULTIS Multiplica x5 y x10 la potencia de tu inversión Apalancamiento fijo diario sobre el IBEX 35, DAX y el Euro Stoxx 50 www.productoscotizados.com 900 801 801 El banco para un mundo en evolución MULTIS:

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Planes de Pensiones y PPA

Manel Vilaplana. Advocat. Soci director de Mavica Assessors Sistemas de Previsión Social complementarios Sistemas privados de complemento de pensiones Productos ofrecidos por: Bancos y Cajas Cias de seguros.

Manel Vilaplana. Advocat. Soci director de Mavica Assessors Sistemas de Previsión Social complementarios Sistemas privados de complemento de pensiones Productos ofrecidos por: Bancos y Cajas Cias de seguros.

Para quienes están pensados?

Los productos de ahorro jubilación constituyen un instrumento de ahorro a largo plazo en el que los titulares, a través de aportaciones periódicas y/o extraordinarias, constituyen un capital, que sirve

Los productos de ahorro jubilación constituyen un instrumento de ahorro a largo plazo en el que los titulares, a través de aportaciones periódicas y/o extraordinarias, constituyen un capital, que sirve

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Allianz Ahorro Capital Júnior

Seguros de Vida Allianz Ahorro Capital Júnior Tu ahorro de hoy, su futuro mañana. Allianz Seguros Allianz Ahorro Capital Júnior Allianz Ahorro Capital Júnior te da la oportunidad de crear un ahorro para

Seguros de Vida Allianz Ahorro Capital Júnior Tu ahorro de hoy, su futuro mañana. Allianz Seguros Allianz Ahorro Capital Júnior Allianz Ahorro Capital Júnior te da la oportunidad de crear un ahorro para

arquipensiones egfp Informe 1 er Semestre 2011

arquipensiones egfp Informe 1 er Semestre 2011 comentario de mercado Durante este primer semestre del año, en la Unión Europea, principalmente países como Grecia, Irlanda, Portugal, y últimamente España

arquipensiones egfp Informe 1 er Semestre 2011 comentario de mercado Durante este primer semestre del año, en la Unión Europea, principalmente países como Grecia, Irlanda, Portugal, y últimamente España

FUNDACIÓN MAPFRE 2015 PENSIONES. 1.3 Previsión Social 1Complementaria Privada

PENSIONES 1.3 Previsión Social 1Complementaria Privada Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

PENSIONES 1.3 Previsión Social 1Complementaria Privada Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos