Oficina de Control Interno de Gestión - Eduardo Castro Echeverry

|

|

|

- José Ignacio Naranjo Mora

- hace 6 años

- Vistas:

Transcripción

1

2 NUEVO ENFOQUE DEL CONTROL FISCAL EN COLOMBIA OFICINA ASESORA DE CONTROL INTERNO DE GESTION Seminario realizado en la ciudad de Bogotá el 27 de julio de 2017

3 Art. 119 de la CPC : Señala que la CGR tiene a su cargo la vigilancia de la gestión fiscal y el control de resultados de la administración. Art. 267 de la CPC: Define el control Fiscal como una función pública e indica que este se realiza en forma posterior y selectiva. Art. 268 de la CPC: Le otorga atribuciones al contralor para prescribir los métodos y la forma de rendir cuentas y la revisión y su fenecimiento Ley 42 de 1993: Por medio de la se reglamenta la organización del sistema de control fiscal financiero y determina los organismos que lo ejercen. Resolución Orgánica 7350 de 2013: Por medio de la cual se define la forma de presentación de rendición de cuentas SIRECI. Resolución Orgánica 012 del 24 de marzo de 2017: Auditorias financieras Resolución Orgánica 014 de Junio 14 de 2017: Auditorias de cumplimiento Resolución orgánica 015 de Junio 21 de 2017: Auditorias de Desempeño

4 CORRESPONDE A UNA ADAPTACION DE LAS NORMAS INTERNACIONALES PARA ENTIDADES FISCALIZADORAS SUSPERIORES ISSAI, RELACIONADAS CON LOS PRINCIPIOS GENERALES EMITIDOS POR LA ORGANIZACIÓN INTERNACIONAL DE ENTIDADES FISCALIZADORAS SUPERIORES INTOSAI. LA IDEA CENTRAL ES DEFINIR EL MARCO POR MEDIO DEL CUAL SE REGIRA CUALQUIER TIPO DE AUDITORIA QUE LLEVE A CABO LA C.G.R. CONSTITUYENDOSE EN EL PRINCIPIO RECTOR DE LAS AUDITORIAS.

5 Verificar mediante la aplicación de sistemas de control que las entidades públicas sometidas a vigilancia y control se ajusten a los dictados y objetivos previstos en la Constitución y en la ley.

6 ENFOQUE DE AUDITORIA INTEGRAL COMPONENTE CONTROL DE GESTION (20%) FACTORES MINIMOS Procesos administrativos Indicadores Gestion Presupuestal y contractual VARIABLES A EVALUAR Dirección, Planeación, Organización, Control y ejecución Formulación, oportunidad, confiabilidad de la información, utilidad, relevancia y pertinencia de los resultados. Manejo de recursos, Adquisición de bienes y servicios CONTROL DE RESULTADOS (30%) CONTROL DE LEGALIDAD (10%) CONTROL FINANCIERO (30%) Prestación del bien o servicio Objetivos misionales Cumplimiento e impacto de politicas publicas, planes, programas y proyectos Cumplimiento de normatividad aplicable al Razonabilidad o evaluación financiera Capacidad para atender la demanda de los bienes o servicios ofrecidos Grado de cumplimiento en términos de cantidad, calidad, oportunidad y coherencia con el plan nacional de desarrollo y/o planes del sector Grado de cumplimiento de las metas establecidas en términos de cantidad, calidad, oportunidad, resultados y satisfacción de la población beneficiaria y coherente con los objetivos misionales. Efectividad del Plan de Normas externas e internas aplicables Opinión o concepto EVALUACION DEL CONTROL INTERNO (10%) Calidad - Confianza Concepto Fuente: Contraloría General de la República

7 Sistema de Control Fiscal Ley 42 de 1993 Revision de cuentas CONTROL FINANCIERO Control de legalidad Control de resultados Constrol fiscal interno Control de resultados CONTROL DE GESTION Control fiscal interno Fuente. Ley 42 de 1993 Control de legalidad

8 Control financiero: Examen realizado a los Estados financieros: Balance General, Estado de actividad económica y social, Cambios en la posición Financiera, Cambios en el Patrimonio y las notas a los Estados Financieros Control Revisión de cuentas: Estudio especializado de documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas. Control de legalidad: Comprobación que se hace a las operaciones financieras, Administrativas, y de otra índole para establecer que se hayan realizado conforme a las normas que le son aplicables. Fuente: ley 42 de 1993 CPC art

9 Control Gestión : El control de gestión es el examen de la eficiencia y eficacia de las entidades en la administración de los recursos públicos, determinada mediante la evaluación de sus procesos administrativos, la utilización de indicadores El control de resultados: Es el exámen que se realiza para establecer en qué medida los sujetos de la vigilancia logran sus objetivos y cumplen los planes, programas y proyectos adoptados por la administración, en un período determinado. El control fiscal : Es una función pública, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles. Fuente: ley 42 de 1993 CPC art

10 Sistema de Control Fiscal Ley 42 de 1993 CONTROL FINANCIERO Revision de cuentas Control de legalidad Control de resultados Constrol fiscal interno CONTROL DE GESTION Control de resultados Control fiscal interno Auditorias con base en Normas ISSAI AUDITORIA FINANCIERA AUDITORIAS DE DESEMPEÑO CONTROL DE GESTION Control de legalidad Constrol fiscal interno AUDITORIAS DE CUMPLIMIENTO Fuente: Contraloría General de la República

11 EL NUEVO ENFOQUE DE CONTROL FISCAL PERMITIRA UN CONTROL Y VIGILANCIA FISCAL CON MAYOR EFCTIVIDAD, MAYOR ESPECIALIZACION SECTORIAL, AMPLIACION DE COBERTURA DE CONTROL FISCAL. UN CONTROL FISCAL CON ORIENTACION A UNA EVALUACION DE GESTION DE RESULTADOS, ENTRE OTROS,

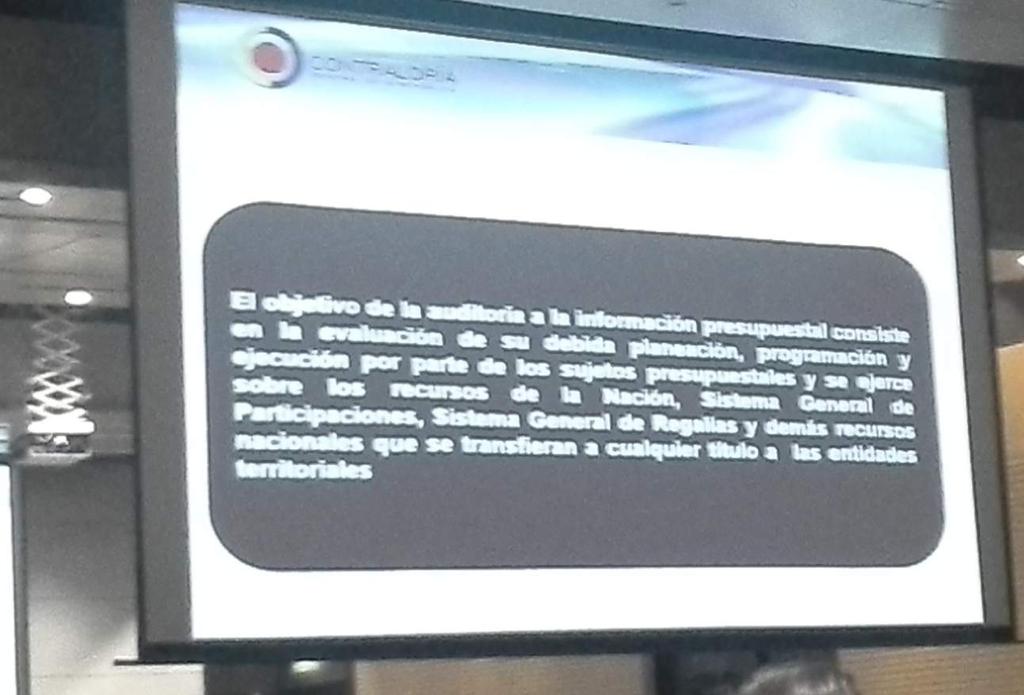

12 ES EL EXAMEN INDEPENDIENTE, OBJETIVO Y CONFIABLE DE LA INFORMACION FINANCIERA Y PRESUPUESTAL QUE PERMITEN DETERMINAR SI LOS ESTADOS FINANCIEROS Y LOS PRESUPUESTOS REFLEJAN RAZONABLEMENTE LOS RESULTADOS DE LA INSTITUCION AUDITADA.

13 a. Expresar opinión de razonabilidad. b. Evaluar el control interno financiero y expresar un concepto. c. Evaluar la ejecución del presupuesto y emitir una opinión. d. Emitir un concepto sobre el informe anual consolidado rendido a través del SIRECI. e. Evaluar las reservas presupuestales para efectos de refrendación. f. Emitir concepto de fenecimiento o no de la cuenta; con base en la auditoria financiera. g. Evaluar el manejo financiero del recurso público administrado y emitir concepto sobre el mismo.

14 Que los E.F. sean una representación estructurada (información de forma relevante, fiable, comparable y comprensible) de la situación financiera y el desempeño financiero de una entidad. La presentación razonable requiere la representación fiel de los efectos de las transacciones, así como de otros sucesos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en la Estructura o marco conceptual (NIF). (vistas en las notas a los E.F.). En palabras de la CGR: Que las cifras están preparadas en todos los aspectos significativos y se encuentran libres de error o de fraude.

15 Enfoque basado en riesgos. Incorporación del riesgo de fraude. La carta de salvaguarda se mantiene, la diferencia es que no es al principio, sino al final de la etapa de ejecución. Observación de hechos posteriores Evidencia de auditoria (se puede utilizar como evidencia la ausencia de información). Se puede iniciar la auditoria durante la vigencia preliminar. Igualmente se puede programar una vez finalizada la vigencia fiscal.

16 Opinión contable Opinión sobre la ejecución presupuestal Concepto sobre el Control Interno Financiero Refrendación de las reservas de apropiación que se constituyan al cierre de la vigencia fiscal. Concepto sobre rentabilidad financiera de la Inversión Pública (Valor agregado) Concepto sobre el manejo financiero del recurso público administrado.

17 En resumen: la Auditoria financiera va mas allá de la simple verificación de los asientos contables y registros presupuestales comprueba que en la elaboración de los mismos y en las transacciones y operaciones que los originaron, se observen y cumplan las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General.

18 OPINION PRESUPUESTAL OPINION CONTABLE CON RAZONABLE SALVEDADES NO RAZONABLE ABSTENCION Sin salvedades F F NF NF Con Salvedades F F NF NF negativa NF NF NF NF Abstención NF NF NF NF Fuente: Contraloría General de la República Evaluar el manejo financiero del recurso público administrado y emitir concepto sobre el mismo

19 La evaluación de la efectividad del control interno financiero se basa en tres aspectos importantes. A. Si existe evidencia del uso del control B. Si se detectaron hallazgos materiales C. Si hay reincidencia de hallazgos detectados en auditorias anteriores.

Existencia de controles y documentación de los mismos.")

20 Estados financieros: Estructura, revelación (43) Trazabilidad de los hechos generadores (40) Riesgos contables mapa de riesgos existencia y seguimientos (26) Ejecución presupuestal y reservas presupuestales Control interno financiero contable- (40) Existencia de controles y documentación de los mismos. (materialidad) SIRECE Informe anual consolidado (AX)

21 Planeación: Esta fase incluye, para el auditor, el alcance de la auditoria, entendimiento del sujeto de control, entendimiento de los procesos clave, riegos y controles, pruebas de recorrido y estrategia de auditoria. Ejecución: (PAG. 24) Informe:

22 AUDITORIAS DE CUMPLIMIENTO

23 LA AUDITORIA DE CUMPLIMIENTO ES LA EVALUACION INDEPENDIENTE, SISTEMÁTICA Y OBJETIVA MEDIANTE LA CUAL SE RECOPILA Y OBTIENE EVIDENCIA PARA DETERMINAR SI LA ENTIDAD CUMPLE CON LAS DISPOSICIONES DE TODO ORDEN EMANADAS DE ORGANISMOS O ENTIDADES COMPETENTES QUE HAN SIDO IDENTIFICADAS COMO CRITERIOS DE EVALUACION. EN OTRAS PALABRAS, ES LA APLICACIÓN DE LA NORMATIVIDAD Y REGULACION. SE LLEVA A CABO PARA EVALUAR SI LAS ACTIVIDADES REALIZADAS POR EL ENTE AUDITADO CUMPLEN CON LA REGULACION QUE LES APLICA. LAS NORMAS COMPRENDEN: LEYES, REGLAMENTOS, RESOLUCIONES PRESUPUESTARIAS, POLÍTICAS, CÓDIGOS ESTABLECIDOS, TÉRMINOS ACORDADOS, O LOS PRINCIPIOS GENERALES QUE RIGEN UNA ADMINISTRACIÓN FINANCIERA SANA EN EL SECTOR PÚBLICO.

24 Se desarrolla teniendo en cuenta el marco legal de la entidad o asunto, entendido como el conjunto de normas y leyes aplicables a la institución a auditar y comprende, leyes, principios contables, fiscales, medioambientales, entre otros. Busca debilidades en la gestión interna Busca ausencia de normativa o normativa deficiente.

25 Conclusión o concepto sobre el cumplimiento o no del marco legal aplicable a las entidades respecto del asunto y/o materia objeto de la evaluación en el marco de la gestión fiscal, de conformidad con los criterios establecidos. Concepto sobre la eficiencia del control fiscal interno en el asunto o materia evaluada.

.")

26 Calificación de los componentes de: Ambiente de control, evaluación del riesgo, sistemas de información y comunicación, procedimientos y actividades de control y supervisión y monitoreo. Evaluación del diseño del control (Si el control mitiga el riesgo de incumplimiento, si existe un responsable del control, periodicidad, formalización y socialización del control). Evaluación de la efectividad del control (Si se detectaron hallazgos relacionados con el control evaluado).

27 Se incluye en esta fase: la comprensión del tema o área bajo examen; aspectos legales aplicables, criterio, entendimiento de la entidad en relación con el asunto o materia a auditar y su entorno, entendimiento, documentación y evaluación del control interno, identificación de riesgos, pruebas, controles, determinación de la materialidad entre otros.

28 AUDITORIAS DE DESEMPEÑO

29 La auditoria de desempeño, es una revisión independiente, objetiva, y confiable de la gestión fiscal y de los resultados e impactos de la administración pública, con el fin de determinar si las políticas, programas, planes, proyectos, acciones, sistemas, operaciones, actividades u organizaciones de los sujetos vigilados operan de acuerdo con los principios de económica, eficiencia y eficacia; y si existen áreas de mejora. La auditoria de desempeño también tiene en cuenta la valoración de los costos ambientales.

30 a. Se basa en el proceso insumo producto (gráfica) b. Promover la rendición de cuentas c. Examinar el estado de logro o alcances de los objetivos y metas formulados por el sujeto de control e igualmente, a establecer los procesos críticos y factores que obstaculizan, restringen o impiden tales logros. d. Identificar mejoras a la economía, eficiencia y la eficacia del sector público, a partir del examen, análisis y elaboración de informes sobre el desempeño de políticas, programas, planes, proyectos, acciones, sistemas operaciones y/o actividades ejecutados por los sujetos vigilados. e. Se busca propiciar acciones de mejora para: reducir costos, mejorar la utilización de los insumos, perfeccionar los procesos y sistemas de gestión. Aplicar buenas prácticas, fortalecer los controles internos para prevenir errores o fraudes, entregar información asequible al ciudadano.

31 Fuente: CGR

32 Como se observa en la figura Insumo-Producto se dan una serie de pasos Desde la necesidad de un grupo de interés hasta el resultado esperado. Sobre esta cadena de valor, se asocian los principios a evaluar dentro de la auditoria de desempeño como son: economía, eficiencia, eficacia. Equidad y valoración de costos ambientales. De esta manera, y dependiendo del tema auditado se identifican, paso a paso, las actividades que intervienen en un proceso que serán objeto de evaluación.

33 a. Sirven de insumo para los análisis sobre políticas públicas que realiza la CGR. b. Se pueden programar dentro de la vigencia fiscal, en cualquier momento, y pueden abarcar dentro de su alcance mas de una vigencia fiscal. c. Se mantiene el concepto de control fiscal posterior y selectivo. d. No se suscribe carta de salvaguardia en auditorias de desempeño e. Flexibilidad: Se elige el tema auditado f. Auditor requiere conocimiento profundo de la institución g. Se pueden realizar alianzas con otras instituciones para realizar el proceso auditor. h. Se implementarán gradualmente y la CGR realizará ejercicios piloto i. La auditoria proporcionará un concepto sobre la evaluación y el desempeño de la gestión fiscal del asunto auditado.

34 PLANEACION: Esta fase se divide en dos etapas, Planeación Estratégica y Planeación Operativa. En la primera, se analizan y determinan los asuntos y cuestiones a auditar, mediante un proceso de identificación, selección y priorización de temas. La segunda, inicia con la realización de un estudio previo en el que se determina la auditabilidad del tema para posteriormente definir la estrategia general de auditoria. EJECUCION: INFORME:

35 OTROS ASPECTOS RELACIONADOS CON EL NUEVO ENFOQUE DE CONTROL FISCAL.

36 Experiencias de otros países: España (AF), Brasil (AD), México(AD) y Chile (AC). Se busca actuar preventivamente (Son preventivas y continuas). Se requiere de inversión de recursos en capacitación. En enfoque integral se cierra con el plan de mejoramiento; con el nuevo enfoque, la auditoria termina cuando se concluya sobre la eficiencia y efectividad del Plan de mejoramiento. CGR, plantea que nuevo enfoque es de ayuda o aprendizaje mutuo Brasil lleva 20 años incursionado en las auditorias de desempeño. Los canales de comunicación permanecen igual Se determinan, igualmente, hallazgos, connotaciones. Busca mejores indicadores de desempeño (disminuir costos con mejores indicadores de desempeño)

37 CGR. Plantea conformar grupo para seguimiento al gasto, analizar que puede eliminar. Inculcar en funcionarios actitud positiva cumplir con el deber. Fortalecer las O.C.I. darle mas dientes Incrementar controles. Seguimiento a mapa de riesgos Los ciclos de auditoria no se cierran con el informe sino que se cierran con el segundo ciclo de auditoria.

38 ALGUNAS FOTOGRAFÍAS DE LA SESIÓN DE TRABAJO

39

40

41

42

43

44

45

46

47 MUCHAS GRACIAS

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

Corporación para el Desarrollo Sostenible del Sur de la Amazonia. Código: Formato: F-GDO-006 Versión: Elaboró: ORLANDO DIAZ AGUIRRE

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

Aplicación del marco (Parte II: Elaboración del informe de la EFS y Asuntos centrales Ámbitos A y D

Aplicación del marco (Parte II: Elaboración del informe de la EFS y Asuntos centrales Ámbitos A y D Módulo 5: Programa de capacitación para usuarios del MMD de la EFS SAI Performance Measurement Framework

Aplicación del marco (Parte II: Elaboración del informe de la EFS y Asuntos centrales Ámbitos A y D Módulo 5: Programa de capacitación para usuarios del MMD de la EFS SAI Performance Measurement Framework

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías.

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Contraloría General de Cuentas

PRESENTACIÓN La Contraloría General de Cuentas, en cumplimiento al mandato constitucional y a su propia Ley Orgánica, se permite informar al Honorable Congreso de la República, los resultados de la auditoría

PRESENTACIÓN La Contraloría General de Cuentas, en cumplimiento al mandato constitucional y a su propia Ley Orgánica, se permite informar al Honorable Congreso de la República, los resultados de la auditoría

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

LOS INFORMES DE AUDITORIA

LOS INFORMES DE AUDITORIA El informe de Auditoría es el resultado final de la labor del auditor, cuyo contenido es la opinión imparcial, objetiva del profesional sobre los hechos analizados en el examen

LOS INFORMES DE AUDITORIA El informe de Auditoría es el resultado final de la labor del auditor, cuyo contenido es la opinión imparcial, objetiva del profesional sobre los hechos analizados en el examen

29/12/2008 MARCO JURIDICO Y REGULACION LEGAL DE LA AUDITORIA LA AUDITORIA DE LOS ESTADOS CONTABLES 1. CONCEPTO, ALCANCE, FINES Y OBJETIVOS

MARCO JURIDICO Y REGULACION LEGAL DE LA Mª ANGELA JIMENEZ MONTAÑES PROFESORA TITULAR DE ECONOMIA FINANCIERA Y CONTABILIDAD-UCLM AUDITORA DE CUENTAS DEL ROAC Angela.Jimenez@uclm.es Mª Angela Jiménez 1 LA

MARCO JURIDICO Y REGULACION LEGAL DE LA Mª ANGELA JIMENEZ MONTAÑES PROFESORA TITULAR DE ECONOMIA FINANCIERA Y CONTABILIDAD-UCLM AUDITORA DE CUENTAS DEL ROAC Angela.Jimenez@uclm.es Mª Angela Jiménez 1 LA

(febrero 12) Diario Oficial No de 17 de febrero de 2010 AUDITORÍA GENERAL DE LA REPÚBLICA

Diario Oficial No de 17 de febrero de 2010 AUDITORÍA GENERAL DE LA REPÚBLICA") RESOLUCIÓN ORGÁNICA 3 DE (febrero 12) Diario Oficial No. 47.626 de 17 de febrero de AUDITORÍA GENERAL DE LA REPÚBLICA

RESOLUCIÓN ORGÁNICA 3 DE (febrero 12) Diario Oficial No. 47.626 de 17 de febrero de AUDITORÍA GENERAL DE LA REPÚBLICA

SINTESIS GERENCIAL. La Municipalidad Provincial de Piura entre otras, tiene por finalidad:

SINTESIS GERENCIAL En base del examen realizado y el alcance obtenido a nuestras pruebas consideradas suficientes dentro del proceso de la auditoria a la Municipalidad Provincial de Piura, podemos concluir

SINTESIS GERENCIAL En base del examen realizado y el alcance obtenido a nuestras pruebas consideradas suficientes dentro del proceso de la auditoria a la Municipalidad Provincial de Piura, podemos concluir

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO 1. INTRODUCCION. La Constitución Política Colombia de 1991 incorporó el concepto del Control Interno como un instrumento orientado a garantizar

INFORME ANUAL SOBRE LA EVALUACION DEL SISTEMA DE CONTROL INTERNO 1. INTRODUCCION. La Constitución Política Colombia de 1991 incorporó el concepto del Control Interno como un instrumento orientado a garantizar

COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

GVA Consultoría y Capacitación. Auditoría. L.C. Eduardo M. Enríquez G. Agosto 2011

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 Eduardo.enriquez@gvamundial.com.mx 1 CONCEPTO UNIVERSAL DE AUDITORÍA REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN DETERMINADA

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 Eduardo.enriquez@gvamundial.com.mx 1 CONCEPTO UNIVERSAL DE AUDITORÍA REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN DETERMINADA

MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO MUSEO NACIONAL DEL PRADO Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

CARLOS EDUARDO LEON PINZON CEO AUDIT BAACOL

Fundamentos y principios generales de la auditoría Evolución de la auditoría Auditoria integral Auditoría Operacional y de gestión Auditoría de Cumplimiento Auditoría Financiera AUDITORIA ES Proceso sistemático

Fundamentos y principios generales de la auditoría Evolución de la auditoría Auditoria integral Auditoría Operacional y de gestión Auditoría de Cumplimiento Auditoría Financiera AUDITORIA ES Proceso sistemático

Supervisor de Auditoría Interna. Nombre del puesto: Supervisor de Auditoría Interna. 1. Auditor Internos:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

UNIVERSIDAD AUTONOMA DE ZACATECAS

Coordinador De Auditoria Objetivo del Puesto: Verificar que las funciones sustantivas y administrativas de la Universidad, se realicen con apego a la normatividad, mediante la aplicación de normas y lineamientos

Coordinador De Auditoria Objetivo del Puesto: Verificar que las funciones sustantivas y administrativas de la Universidad, se realicen con apego a la normatividad, mediante la aplicación de normas y lineamientos

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

Ana María Alarcón Gerente Legal. LA CONTRALORIA General de la República

Los Hallazgos de Auditoría Ana María Alarcón Gerente Legal LA CONTRALORIA General de la República ACCIÓN DE CONTROL E IDENTIFICACIÓN DE RESPONSABILIDADES Herramienta esencial del Sistema Nacional de Control

Los Hallazgos de Auditoría Ana María Alarcón Gerente Legal LA CONTRALORIA General de la República ACCIÓN DE CONTROL E IDENTIFICACIÓN DE RESPONSABILIDADES Herramienta esencial del Sistema Nacional de Control

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI /05/2011 UCGP.CFCI.001 1

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

NORMA INTERNACIONAL DE AUDITORÍA 700

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

Modelo Estándar Control Interno Paraguay

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OFICINA DE CONTROL INTERNO DE GESTIÓN

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

RESUMEN EJECUTIVO EXAMEN DE CUENTA PRACTICADO AL CONSEJO LEGISLATIVO DEL ESTADO BARINAS EJERCICIO ECONÓMICO FINANCIERO 2011

RESUMEN EJECUTIVO EXAMEN DE CUENTA PRACTICADO AL CONSEJO LEGISLATIVO DEL ESTADO BARINAS EJERCICIO ECONÓMICO FINANCIERO 2011 Dirección de control Administración Central y Otro Poder Área Administración

RESUMEN EJECUTIVO EXAMEN DE CUENTA PRACTICADO AL CONSEJO LEGISLATIVO DEL ESTADO BARINAS EJERCICIO ECONÓMICO FINANCIERO 2011 Dirección de control Administración Central y Otro Poder Área Administración

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Modelo 1: Informe de auditoría sobre las cuentas anuales de un ejercicio con opinión favorable Versión en castellano Ejemplo 1 de la NIA-ES 700: Ejemplo 1: Informe de auditoría sobre cuentas anuales formulados

Estructura Organizativa

DIRECCIÓN DE CONTROL Y AUDITORÍA Estructura Organizativa DIRECCIÓN CONTROL DE AUDITORÍA DIVISIÓN DE AUDITORÍA DE GESTIÓN DIVISIÓN DE AUDITORÍA PRESUPUESTARIA Y SISTEMA DIVISIÓN DE AUDITORÍA OPERATIVA Y

DIRECCIÓN DE CONTROL Y AUDITORÍA Estructura Organizativa DIRECCIÓN CONTROL DE AUDITORÍA DIVISIÓN DE AUDITORÍA DE GESTIÓN DIVISIÓN DE AUDITORÍA PRESUPUESTARIA Y SISTEMA DIVISIÓN DE AUDITORÍA OPERATIVA Y

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

ACTUALIZACIÓN DEL MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2014 Ibagué, julio de 2014 FOR-GE-003 1. Justificación 2. Metodología para la actualización 3. Principales cambios 4. Fases para la implementación

El Sistema de Control en la Republica del Paraguay

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 El Sistema de Control en la Republica del Paraguay 1 EL SISTEMA DE CONTROL EN LA REPUBLICA DEL

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 El Sistema de Control en la Republica del Paraguay 1 EL SISTEMA DE CONTROL EN LA REPUBLICA DEL

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI CAPITULO VIII ETAPAS DEL PROCESOS DE LA AUDITORÍA FINANCIERA PLANEAMIENTO - CONCEPTO Elaborar una estrategia de acuerdo a las características específicas

4. Planeamiento preliminar. Estrategia de la auditoría. Conocimiento del ente y su ambiente

4. Planeamiento preliminar Planear la estrategia general de la auditoría Ejecutar los procedimientos de evaluación de riesgos y para ello: Obtener un conocimiento apropiado del ente y su ambiente Evaluar

4. Planeamiento preliminar Planear la estrategia general de la auditoría Ejecutar los procedimientos de evaluación de riesgos y para ello: Obtener un conocimiento apropiado del ente y su ambiente Evaluar

ISSAI- ES Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

ISSAI- ES 1700 Formación de la opinión y emisión del Informe de auditoría sobre los estados financieros GUÍA PRÁCTICA PARA LA NIA- ES 700 Párrafo Fundamentos Introducción a la NIA- ES Contenido de la Guía

ÍNDICE GENERAL. Capítulo 1 - Nociones Generales sobre Auditoría. 1. Indicación previa a la clase presencial... 19

Apuntes para Clases de NORMAS INTERNACIONALES DE AUDITORÍA Y ATESTIGUAMIENTO ÍNDICE GENERAL Capítulo 1 - Nociones Generales sobre Auditoría 1. Indicación previa a la clase presencial.........................

Apuntes para Clases de NORMAS INTERNACIONALES DE AUDITORÍA Y ATESTIGUAMIENTO ÍNDICE GENERAL Capítulo 1 - Nociones Generales sobre Auditoría 1. Indicación previa a la clase presencial.........................

El riesgo en la auditoría. CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY)

") El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

CONTRALORIA GENERAL DEL ESTADO MANUAL GENERAL DE AUDITORIA GUBERNAMENTAL

CONTRALORIA GENERAL DEL ESTADO MANUAL GENERAL DE AUDITORIA GUBERNAMENTAL MAYO 2003 PRESENTACION i La Constitución Política de la República del Ecuador y la Ley Orgánica de la Contraloría General del Estado,

CONTRALORIA GENERAL DEL ESTADO MANUAL GENERAL DE AUDITORIA GUBERNAMENTAL MAYO 2003 PRESENTACION i La Constitución Política de la República del Ecuador y la Ley Orgánica de la Contraloría General del Estado,

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS SUDAMERICANOS DE VALORES. Santa Cruz de la Sierra Bolivia Octubre, 2004

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS SUDAMERICANOS DE VALORES Santa Cruz de la Sierra Bolivia Octubre, 2004 SUPERVISIÓN DE INTEMEDIARIOS CESAR DELGADO BUTLER Cdelgado@conasev.gob.pe PRINCIPIOS

V CURSO DE REGULACIÓN Y SUPERVISIÓN DE MERCADOS SUDAMERICANOS DE VALORES Santa Cruz de la Sierra Bolivia Octubre, 2004 SUPERVISIÓN DE INTEMEDIARIOS CESAR DELGADO BUTLER Cdelgado@conasev.gob.pe PRINCIPIOS

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACION SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 6 PLANIFICACIÓN Y SUPERVISIÓN

DECLARACION SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 6 PLANIFICACIÓN Y SUPERVISIÓN GENERADORES DE CONFIANZA!!! 1 INTRODUCCION PLANIFICACIÓN Y SUPERVISIÓN 1. La primera norma de ejecución del trabajo

DECLARACION SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 6 PLANIFICACIÓN Y SUPERVISIÓN GENERADORES DE CONFIANZA!!! 1 INTRODUCCION PLANIFICACIÓN Y SUPERVISIÓN 1. La primera norma de ejecución del trabajo

INSTITUTO DE ASTROFÍSICA DE CANARIAS

INSTITUTO DE ASTROFÍSICA DE CANARIAS Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Delegada Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE

INSTITUTO DE ASTROFÍSICA DE CANARIAS Informe de auditoría de las cuentas anuales Ejercicio 2015 Intervención Delegada Índice I. INTRODUCCIÓN... 1 II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

SISTEMA DE EVALUACIÓN N Y CONTROL RESULTADOS LA EXPERIENCIA CHILENA. Heidi Berner H. Jefa División Control de Gestión Junio 2008

SISTEMA DE EVALUACIÓN N Y CONTROL DE GESTIÓN - PRESUPUESTO 1 POR RESULTADOS LA EXPERIENCIA CHILENA Heidi Berner H. Jefa División Control de Gestión Junio 2008 1 SISTEMA EVALUACIÓN Y CONTROL DE GESTIÓN

SISTEMA DE EVALUACIÓN N Y CONTROL DE GESTIÓN - PRESUPUESTO 1 POR RESULTADOS LA EXPERIENCIA CHILENA Heidi Berner H. Jefa División Control de Gestión Junio 2008 1 SISTEMA EVALUACIÓN Y CONTROL DE GESTIÓN

Planificación del trabajo. Definición de los objetivos

JORNADAS DE AUDITORÍA OPERATIVA EN EL SECTOR PÚBLICO Santa Cruz de Tenerife, 26 y 27 de septiembre de 2016 Planificación del trabajo. Definición de los objetivos Miguel Olivas Arroyo Auditor Sindicatura

JORNADAS DE AUDITORÍA OPERATIVA EN EL SECTOR PÚBLICO Santa Cruz de Tenerife, 26 y 27 de septiembre de 2016 Planificación del trabajo. Definición de los objetivos Miguel Olivas Arroyo Auditor Sindicatura

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Indicador 1 Proporción de Planes de mejoramiento aprobados por autocontrol Meta porciento

PLAN DE ACCIÓN Dependencia Política de OFICINA DE CONTROL INTERNO Fortalecer la gestión de los procesos del SIGEPRE contribuyendo a la eficiencia administrativa del Responsable : Presupuesto Funcionamiento:

PLAN DE ACCIÓN Dependencia Política de OFICINA DE CONTROL INTERNO Fortalecer la gestión de los procesos del SIGEPRE contribuyendo a la eficiencia administrativa del Responsable : Presupuesto Funcionamiento:

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente Hernán Pulgarín Giraldo Asesor Contaduría General de la Nación Contaduría General de la Nación Contexto de la Contabilidad Pública en Colombia Contenido 1. La contabilidad

Cuentas Claras, Estado Transparente Hernán Pulgarín Giraldo Asesor Contaduría General de la Nación Contaduría General de la Nación Contexto de la Contabilidad Pública en Colombia Contenido 1. La contabilidad

INFORME DEL RESULTADO FISCALIZACIÓN CUENTA PÚBLICA 2007 COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

ESTADOS CONTABLES DEL FONDO DE GARANTÍA DE CRÉDITOS HIPOTECARIOS DEL EJERCICIO CERRADO AL 31/12/2014

ESTADOS CONTABLES DEL FONDO DE GARANTÍA DE CRÉDITOS HIPOTECARIOS DEL EJERCICIO CERRADO AL 31/12/2014 DICTAMEN DEL TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado los estados financieros

ESTADOS CONTABLES DEL FONDO DE GARANTÍA DE CRÉDITOS HIPOTECARIOS DEL EJERCICIO CERRADO AL 31/12/2014 DICTAMEN DEL TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado los estados financieros

Cartilla de Control Interno Contable

Página: 1 Fecha:20/11/08 Administrativo y 1. OBJETIVO: Establecer controles que orientan el accionar administrativo de la entidad en términos de información contable confiable, relevante y comprensible

Página: 1 Fecha:20/11/08 Administrativo y 1. OBJETIVO: Establecer controles que orientan el accionar administrativo de la entidad en términos de información contable confiable, relevante y comprensible

DIRECCIÓN DE RECURSOS HUMANOS

SCRIPCION FUNCIONES Y PERFIL CARGO 1 de 5 INTIFICACIÓN L CARGO: Cargo Línea de reporte General Departamento Dirección Financiera 1. SCRIPCIÓN L CARGO: 1.1 FINICIÓN: El tiene como principal responsabilidad

SCRIPCION FUNCIONES Y PERFIL CARGO 1 de 5 INTIFICACIÓN L CARGO: Cargo Línea de reporte General Departamento Dirección Financiera 1. SCRIPCIÓN L CARGO: 1.1 FINICIÓN: El tiene como principal responsabilidad

AUTORIDAD PORTUARIA DE MÁLAGA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON MARCOS DE

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON MARCOS DE REFERENCIA DE PROPÓSITO ESPECIAL (Entra en vigor para las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 800 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON MARCOS DE REFERENCIA DE PROPÓSITO ESPECIAL (Entra en vigor para las auditorías

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES ESCUELA ACADÉMICO PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO

ESCUELA ACADÉMICO PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO SÍLABO I. INFORMACIÓN GENERAL Asignatura : AUDITORÍA DEL SECTOR PÚBLICO I Ciclo de Estudio : Noveno Código del Curso : 111902

ESCUELA ACADÉMICO PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO SÍLABO I. INFORMACIÓN GENERAL Asignatura : AUDITORÍA DEL SECTOR PÚBLICO I Ciclo de Estudio : Noveno Código del Curso : 111902

PROCESO DE IMPLEMENTACIÓN DE LA NORMA TÉCNICA DE ENSAYOS ISO/IEC 17025

PROCESO DE IMPLEMENTACIÓN DE LA NORMA TÉCNICA DE ENSAYOS ISO/IEC 17025 1. ETAPAS DE IMPLEMENTACIÓN A continuación se presenta las fases a desarrollar para realizar la implementación de la norma ISO/IEC

PROCESO DE IMPLEMENTACIÓN DE LA NORMA TÉCNICA DE ENSAYOS ISO/IEC 17025 1. ETAPAS DE IMPLEMENTACIÓN A continuación se presenta las fases a desarrollar para realizar la implementación de la norma ISO/IEC

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO DE CONTROL INSTITUCIONAL 2010 0 INDICE PAGINA I PRESENTACION 1 II ORGANIGRAMA ESTRUCTURAL 2 III CUADRO ORGANICO DE LOS CARGOS 3 IV DESCRIPCIÓN DE FUNCIONES ESPECIFICAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO DE CONTROL INSTITUCIONAL 2010 0 INDICE PAGINA I PRESENTACION 1 II ORGANIGRAMA ESTRUCTURAL 2 III CUADRO ORGANICO DE LOS CARGOS 3 IV DESCRIPCIÓN DE FUNCIONES ESPECIFICAS

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

PROCEDIMIENTO DE ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA

Página 1 de 5 1. OBJETIVO Definir las actividades para identificar, controlar, analizar y eliminar las causas de las No Conformidades reales o potenciales detectadas en el Sistema de Gestión de Calidad,

Página 1 de 5 1. OBJETIVO Definir las actividades para identificar, controlar, analizar y eliminar las causas de las No Conformidades reales o potenciales detectadas en el Sistema de Gestión de Calidad,

INFORME DEL CER SOBRE ESTUDIO DE LA NORMATIVA DE LA OLACEFS RESPECTO A LAS ATRIBUCIONES Y OBLIGACIONES DEL AUDITOR DE LA ORGANIZACIÓN

INFORME DEL CER SOBRE ESTUDIO DE LA NORMATIVA DE LA OLACEFS RESPECTO A LAS ATRIBUCIONES Y OBLIGACIONES DEL AUDITOR DE LA ORGANIZACIÓN SOLICITUD En fecha 9 de mayo de 2011, mediante comunicación OLACEFS-SE/C-142-2011,

INFORME DEL CER SOBRE ESTUDIO DE LA NORMATIVA DE LA OLACEFS RESPECTO A LAS ATRIBUCIONES Y OBLIGACIONES DEL AUDITOR DE LA ORGANIZACIÓN SOLICITUD En fecha 9 de mayo de 2011, mediante comunicación OLACEFS-SE/C-142-2011,

2.- OBJETIVOS GENERALES DE LAS UNIDADES DE AUDITORIA INTERNA. e) Propiciar el autocontrol y promover la probidad administrativa.

Propiciar el autocontrol y promover la probidad administrativa.") CONSEJO DE AUDITORIA INTERNA GENERAL DE GOBIERNO DOCUMENTO TECNICO No 9 BASES PARA LA CREACION DE UNIDADES DE AUDITORIA INTERNA EN LOS GOBIERNOS REGIONALES 1.- ASPECTOS GENERALES: La Auditoria Interna

CONSEJO DE AUDITORIA INTERNA GENERAL DE GOBIERNO DOCUMENTO TECNICO No 9 BASES PARA LA CREACION DE UNIDADES DE AUDITORIA INTERNA EN LOS GOBIERNOS REGIONALES 1.- ASPECTOS GENERALES: La Auditoria Interna

Modelo de Control del Sector Público Nacional en el ámbito de las Universidades Nacionales Ley

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

PLANEAMIENTO DE AUDITORIA

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

Tema : PLANEAMIENTO DE AUDITORIA Expositor : MBA C.P.C.C. Oscar Bruno Díaz Valdivieso Objetivos de la auditoría financiera Fases de la auditoría financiera Fase de Planeamiento (NIA S 300-310-315-320-330)

PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS

1 PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS El Sistema de Control Interno Contable, para la vigencia 2014 presenta un nivel ADECUADO de desarrollo conforme

1 PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS El Sistema de Control Interno Contable, para la vigencia 2014 presenta un nivel ADECUADO de desarrollo conforme

Ejemplos de informes de auditoría sobre estados financieros

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

ANEXOS Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco razonable diseñado para satisfacer las

Manual de Procedimientos y Operaciones TABLA DE CONTENIDO

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE

Guatemala, 9 de Febrero del 2007. BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE 1 de 7 DESCRIPCIÓN DEL PROYECTO El Fideicomiso para

Guatemala, 9 de Febrero del 2007. BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE 1 de 7 DESCRIPCIÓN DEL PROYECTO El Fideicomiso para

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016 CONTENIDO Consideraciones Fundamento Jurídico I. Objetivo General II. Objetivos Específicos III. Marco Conceptual IV. Metodología para la implementación de la

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016 CONTENIDO Consideraciones Fundamento Jurídico I. Objetivo General II. Objetivos Específicos III. Marco Conceptual IV. Metodología para la implementación de la

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE AUDITORIA NIVEL TRES: APLICACIÓN PROFESIONAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE AUDITORIA NIVEL TRES: APLICACIÓN PROFESIONAL CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS AU-2

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES DEL ÁREA DE AUDITORIA NIVEL TRES: APLICACIÓN PROFESIONAL CLAVE ASIGNATURA REQUISITOS HORA/SEMANA CRÉDITOS AU-2

Modelos de informe sobre estados financieros intermedios de las entidades cotizadas

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

Anexo Modelos de informe sobre estados financieros intermedios de las entidades cotizadas Índice Informes de revisión limitada estados financieros intermedios consolidados: - Informe de revisión limitada

NORMAS INTERNACIONALES DE CONTABILIDAD. NIC-IAS

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

NIC 1 Presentación de estados financieros Agosto de 2005 HRGB SIC 29 Información a revelar -acuerdos de concesión de servicios. SIC 27 Evaluación del fondo económico de las transacciones que adoptan la

AUTORIDAD PORTUARIA DE BARCELONA Y SOCIEDADES DEPENDIENTES. Informe de auditoría de las cuentas anuales consolidadas.

AUTORIDAD PORTUARIA Y SOCIEDADES DEPENDIENTES Informe de auditoría de las cuentas anuales consolidadas Auditoria de Cuentas Anuales Consolidadas Intervención Regional de Cataluña Índice I. Introducción

AUTORIDAD PORTUARIA Y SOCIEDADES DEPENDIENTES Informe de auditoría de las cuentas anuales consolidadas Auditoria de Cuentas Anuales Consolidadas Intervención Regional de Cataluña Índice I. Introducción

Unidad 2. Estudio del examen de información financiera

Unidad 2 Estudio del examen de información financiera ESTUDIO DEL EXAMEN DE INFORMACIÓN FINANCIERA 1. OBJETIVO Estudiar los elementos técnicos y profesionales que inciden en un examen de información financiera,

Unidad 2 Estudio del examen de información financiera ESTUDIO DEL EXAMEN DE INFORMACIÓN FINANCIERA 1. OBJETIVO Estudiar los elementos técnicos y profesionales que inciden en un examen de información financiera,

MINISTERIO DE ECONOMÍA Y HACIENDA

MINISTERIO DE ECONOMÍA Y HACIENDA DE HACIENDA Y PRESUPUESTOS Expte. 128/09 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN EL CONTRATO DE SERVICIOS QUE SE CELEBRE CON AUDITORES PRIVADOS, PARA LA

MINISTERIO DE ECONOMÍA Y HACIENDA DE HACIENDA Y PRESUPUESTOS Expte. 128/09 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN EL CONTRATO DE SERVICIOS QUE SE CELEBRE CON AUDITORES PRIVADOS, PARA LA

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

INDICADORES DE GESTION

Página 1 de 10 INDICADORES DE GESTION AÑO 2011 ELABORO: REVISO: APROBO: MARIA DEL PILAR OQUENDO LILIAM P. ZAPATA MARTINEZ RAMIRO ANTONIO NAVIA DIAZ Página 2 de 10 CONTENIDO 1. ALCANCE... 3 2. DEFINICIÓN...

Página 1 de 10 INDICADORES DE GESTION AÑO 2011 ELABORO: REVISO: APROBO: MARIA DEL PILAR OQUENDO LILIAM P. ZAPATA MARTINEZ RAMIRO ANTONIO NAVIA DIAZ Página 2 de 10 CONTENIDO 1. ALCANCE... 3 2. DEFINICIÓN...

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

CARRERA: CONTADURIA PUBLICA Y FINANZAS. MSc. Jeyling Alfaro Manzanares

UNAN- MANAGUA FAREM- ESTELI DEPARTAMENTO DE CIENCIAS ECONOMICAS CÁTEDRA DE AUDITORIA INTEGRAL I CARRERA: CONTADURIA PUBLICA Y FINANZAS MARZO 2013 UNIDAD: GENERALIDADES DE LA AUDITORIA. 1. Naturaleza de

UNAN- MANAGUA FAREM- ESTELI DEPARTAMENTO DE CIENCIAS ECONOMICAS CÁTEDRA DE AUDITORIA INTEGRAL I CARRERA: CONTADURIA PUBLICA Y FINANZAS MARZO 2013 UNIDAD: GENERALIDADES DE LA AUDITORIA. 1. Naturaleza de

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el Procedimiento para la Evaluación

RESOLUCIÓN 193 DE 05 DE MAYO DE 2016 CONTADURIA GENERAL DE LA NACIÓN por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el Procedimiento para la Evaluación

FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

AUDITORÍA INTEGRAL. A todos los funcionarios que realicen actividades propias del Fondo Nacional del Arroz.

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita al Auditor Interno Fondo Nacional del Arroz, en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer

PÁGINA 1 DE 6 1. OBJETIVO Establecer un procedimiento que permita al Auditor Interno Fondo Nacional del Arroz, en cumplimiento de las normas vigentes y en el ejercicio de la labor de Auditoría, establecer

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN UNIVESIDAD INDUSTRIAL DE SANTANDER DIRECCIÓN DE CONTROL INTERNO Y EVALUACIÓN

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN UNIVESIDAD INDUSTRIAL DE SANTANDER DIRECCIÓN DE CONTROL INTERNO Y EVALUACIÓN

PROCEDIMIENTO DE AUDITORÍAS INTERNAS

Revisó: Directora de Control Aprobó Vicerrector Académico Página 1 de 8 Fecha de aprobación: Febrero 08 de 2006 Resolución N 111 OBJETIVO ALCANCE Realizar el exámen sistemático, objetivo e independiente

Revisó: Directora de Control Aprobó Vicerrector Académico Página 1 de 8 Fecha de aprobación: Febrero 08 de 2006 Resolución N 111 OBJETIVO ALCANCE Realizar el exámen sistemático, objetivo e independiente

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA RESUMEN EJECUTIVO PLANIFICACION ESTRATEGICA (2011-2012-2013) Y PROGRAMA OPERATIVO ANUAL GESTION 2013 Informe de Auditoria Interna UAI Nº 015/2012, correspondiente

Ficha de Planeación por Proyecto Estratégico

Ficha de Planeación por Proyecto Estratégico Comisión(es) Permanente(s) Coordinación Dirección General Nombre del Proyecto Objetivo estratégico al que contribuye: Objetivo del proyecto: Máximo 20 palabras

Ficha de Planeación por Proyecto Estratégico Comisión(es) Permanente(s) Coordinación Dirección General Nombre del Proyecto Objetivo estratégico al que contribuye: Objetivo del proyecto: Máximo 20 palabras

Panorama. La importancia de comprender la estructura de principios de las IFRS-NIIF

Panorama La importancia de comprender la estructura de principios de las IFRS-NIIF La Ley 1314 del 2009 definió la estructura general para la convergencia de los principios y Normas de Contabilidad e Información

Panorama La importancia de comprender la estructura de principios de las IFRS-NIIF La Ley 1314 del 2009 definió la estructura general para la convergencia de los principios y Normas de Contabilidad e Información

5. MODELO DE AUDITORIA. Se presenta ahora un modelo básico para la realización de una auditoría integral eficiente;

5. MODELO DE AUDITORIA Se presenta ahora un modelo básico para la realización de una auditoría integral eficiente; dicho modelo fue realizado con base en la información presentada en el capitulo anterior;

5. MODELO DE AUDITORIA Se presenta ahora un modelo básico para la realización de una auditoría integral eficiente; dicho modelo fue realizado con base en la información presentada en el capitulo anterior;

CONSIDERACIONES ESPECIALES - AUDITORÍAS DE ESTADOS FINANCIEROS PREPARADOS DE CONFORMIDAD CON UN MARCO DE INFORMACIÓN CON FINES ESPECÍFICOS

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Anexo (Ref: Apartado Al3) Ejemplos de informes de auditoría sobre estados financieros con fines específicos Ejemplo 1: Informe de auditoría sobre un conjunto completo de estados financieros preparados

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

REGLAMENTO COMITÉ DE AUDITORIA OLD MUTUAL SEGUROS DE VIDA S.A.

REGLAMENTO COMITÉ DE AUDITORIA OLD MUTUAL SEGUROS DE VIDA S.A. APROBADO POR JUNTA DIRECTIVA Mayo 2016 HISTORIA DE VERSIONES VERSIÓN FECHA DESCRIPCIÓN DEL CAMBIO ELABORADO POR 1.0 Agosto 2009 Primera Versión

REGLAMENTO COMITÉ DE AUDITORIA OLD MUTUAL SEGUROS DE VIDA S.A. APROBADO POR JUNTA DIRECTIVA Mayo 2016 HISTORIA DE VERSIONES VERSIÓN FECHA DESCRIPCIÓN DEL CAMBIO ELABORADO POR 1.0 Agosto 2009 Primera Versión