Miércoles 15 de Julio de 2015

|

|

|

- Samuel Toledo Torregrosa

- hace 5 años

- Vistas:

Transcripción

1 Miércoles 15 de Julio de 2015

2 I. Grecia II. Salarios y Productividad III.Argentina: Qué pasa con el dólar? 2 2

3 ,000 PIB per cápita de Grecia ( ), en dólares Geary-Khamis de ,000 4,000 2,000 1,

4 PBI per cápita de Grecia como porcentaje del PBI per cápita de Estados Unidos, Alemania, Reino Unido y Francia ( ) Crisis de la deuda 40 Convergencia financiada por cuenta capital Boom de posguerra 20 WW1 WWII + Guerra Civil

5 PBI per cápita de Argentina y Grecia como porcentaje del PBI per cápita de Estados Unidos, Reino Unido, Francia y Alemania ( ) Grecia Argentina

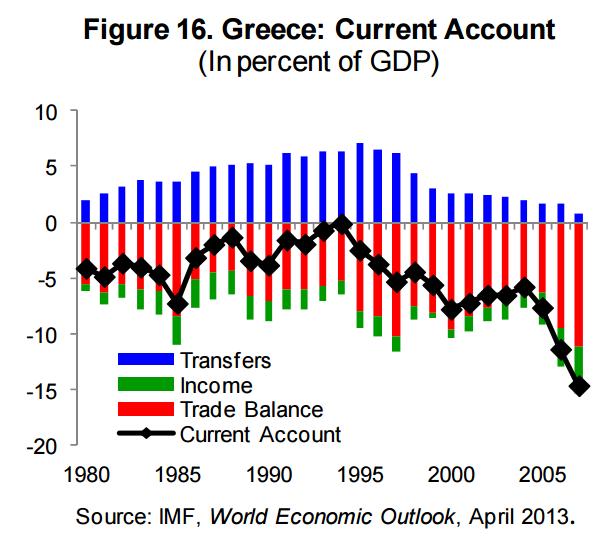

6 Saldo de cuenta corriente como % del PBI, Grecia ( )

7 7 7

8 I. Grecia II. Salarios y Productividad III.Argentina: Qué pasa con el dólar? 8 8

9 PBI per capita (PPA) y nivel de precios respecto a USA (= 100), IND EGY BAN VNM IDO ALGTHA 200 BOL NIG ANG BUL ROM SAF ECU PER TUR CHN COL MEX CRI BRA URU MAL HUN POL RUS SVK CZE CHL KOR SVN TWN HKG SIN 100 ARG SPA POR GRC ITA USA JPN GER FRA UK BEL ISR NET NZE CAN FIN AUT LUX SWE DEN AUS SWI NOR Fuente: elaboración propia en base a FMI. Los datos de Argentina fueron reestimados en base a ARKLEMS e IPC provinciales 9 9

10 La filmina anterior compara el PBI per capita ajustado por paridad de poder adquisitivo (PPA), y el ratio de conversión entre dólares corrientes y dólares PPA. Si el eje vertical está en 100, significa que la economía del país x tiene el mismo nivel de precios que USA. Si está en 200, que sus precios son la mitad; si está en 50, que son el doble Hay una clara correlación entre mayor PBI per cápita, y mayores niveles de precios Los países que están a la derecha de la recta son países que están depreciados para el PBI per cápita que tienen. Los de la izquierda están apreciados para el nivel de PBI per cápita que tienen. Estos son datos de 2013: nótese que Argentina, Brasil y Uruguay están más apreciados de lo que correspondería a su PBI per cápita PPA. En 2015, la situación sería más grave para Argentina, y menos para Brasil y Uruguay, debido a que frenaron sus apreciaciones del tipo de cambio contra el dólar. Un dato interesante es el siguiente: hoy unas de las economías que más crecen son las del Este Asiático. Nótese que todas (salvo China, muy cerca de la recta de regresión), están mucho más depreciadas que lo que indicaría la recta de regresión. Además, tienen balanzas comerciales muy positivas, y hasta la cuenta corriente es positiva, pese a que sus capacidades tecnológicas en muchos casos (Malasia, Tailandia, etc) son relativamente bajas. Algo parecido ocurre en el este europeo: países como Polonia, Eslovaquia, Hungría, Rep. Checa o Rumania crecieron mucho durante la década de los 2000 y la crisis los afectó mucho menos que a países como Grecia, Portugal o España. Los países del este europeo crecieron en promedio más que estos últimos tres tomando , y con un déficit de cuenta corriente bastante menor. Ergo, probablemente, la competitividad del Este europeo esté pesando en este factor. Casi toda Europa está debajo de la recta de regresión: esto significa que estaría demasiado apreciada para su nivel de PBI per cápita

11 Grecia, Eslovaquia y Rep. Checa tienen casi la misma productividad horaria: entre dólares. Ahora, sus costos laborales son muy diferentes: en Grecia superan los 19 dólares la hora, y en Rep. Checa y Eslovaquia no alcanzan los 12 (brecha superior al 60%) Ahora bien, el obrero griego apenas tiene un poder adquisitivo en productos producidos localmente un 25% superior al checo y eslovaco, pese a que en dólares los costos laborales superan el 60%. En otros términos, el obrero griego puede viajar mucho más fácilmente al exterior, pero en términos relativos no compra muchos más productos. Por qué pasa esto? 11 11

12 Productos (en euros) Rep. Checa Eslovaquia Grecia Leche (litro) Pan blanco (500g) Arroz (kg) Huevos (12) Pechuga de pollo (kg) Papa (kg) Nafta (litro) Transporte público (un viaje) Servicios públicos para depto de 85 m Jenas Levis Zapatillas Nike promedio Productividad horaria (dólares PPA) Costo laboral horario (USD corrientes) Nivel de precios respecto a USA (=100) Fuente: elaboración propia en base a Numbeo, BLS y FMI 12 12

13 PBI per capita, PPA 2013 PBI per cápita y horas trabajadas al año (2013): la especificidad argentina LUX NOR SWI USA GER NET DEN FRA SWE AUT IRE AUS BEL CAN ICE FIN UK OECD JPN NZE SPA ITA ISR KOR SVN ARG CZE SVK POR LITEST HUN POL LAT TUR RUS CHL GRE MEX CRI Horas anuales trabajadas por trabajador Fuente: elaboración propia en base a OCDEStat y CGI-INDEC 13 13

14 La especificidad argentina puede explicarse por el elevado poder sindical? Por el contrario, el trabajo duro coreano puede explicarse por la debilidad sindical? Argentina no tiene una productividad horaria necesariamente mala: es de 26 dólares PPA, similar a la de Polonia o Hungría. Pero los costos laborales son un 50% más elevados, y las jornadas laborales son bastante más cortas en promedio. Obviamente, esto no quiere decir que los argentinos somos vagos, ya que en definitiva es la demanda la que determina el nivel de empleo. Pero es interesante el fenómeno desde el punto de vista sociopolítico

15 I. Grecia II. Salarios y Productividad III.Argentina: Qué pasa con el dólar? 15 15

16 La oferta de dinero crece en función de como se mueva la demanda de dinero. Transacciones Demanda de dinero Créditos Excedente Decisiones de cartera 16 16

17 Feb-03 Jun-03 Oct-03 Feb-04 Jun-04 Oct-04 Feb-05 Jun-05 Oct-05 Feb-06 Jun-06 Oct-06 Feb-07 Jun-07 Oct-07 Feb-08 Jun-08 Oct-08 Feb-09 Jun-09 Oct-09 Feb-10 Jun-10 Oct-10 Feb-11 Jun-11 Oct-11 Feb-12 La raíz del desequilibrio monetario Politica monetaria. Acumulado compra venta de dolares vs esterilizacion. Millones de pesos Expansion Salida de Redrado Esterilizacion

18 A su vez, partir de 2011 el superávit de cuenta corriente mostró menor robustez. Evolución del balance cambiario Cuenta capital y financiera Cuenta Corriente Variación de Reservas Internacionales Fuente: CEU-UIA en base a BCRA 18 18

19 El aumento de necesidades de dólares se cubrió con reservas Reservas Internacionales en millones de USD (hoy) Fuente: CEU UIA en base a datos de BCRA. El dato para 2015 es de la fecha 11/6/

20 Síntomas de expectativas devaluatorias Siguen vigentes hoy? 1 CUENTA CORRIENTE Hoy: Parcialmente 3 2 Hoy: Se empezó a resolver. Pero tiene límites NO ESTERILIZACIÓN FINANCIAMIENTO EXTERNO Hoy: Plena vigencia 20 20

21 Ante el cepo, la necesidad de la cobertura cambiaria Cobertura vía Boden 2015 Evolucion de contado con liqui 16,0 15,0 14,0 13,3 12,0 10,0 8,0 6,0 4,0 31/12/11 30/06/12 31/12/12 30/06/13 31/12/13 30/06/14 31/12/14 30/06/

22 Ante el cepo, la necesidad de la cobertura cambiaria Cobertura vía futuros 12,0 Evolucion del precio del dolar futuro vencimiento diciembre ,5 11,0 10,5-15% 10,0 9,5 9,0 31/10/14 30/11/14 31/12/14 31/01/15 28/02/15 31/03/15 30/04/15 31/05/15 30/06/

23 Ante el cepo, la necesidad de la cobertura cambiaria Cobertura vía Lebac 30,0% 28,0% 26,0% 24,0% 22,0% 20,0% 18,0% 16,0% 14,0% 12,0% 13,2% 14,2% 14,3% Lebac vs Tasa implicita de futuros de dolar. 27,3% 27,7% 28,4% Lebac; 26,6% 27,0% 29,0% 29,0% 26,0% 26,0% 14,5% 15,9% 18,7% 22,8% NDF; 20,6% 24,8% 29,0% 29,0% 29,0% 29,0% 28,6% 28,4% 27,5% 26,5% Mes Precio jul-15 9,20 ago-15 9,32 sep-15 9,43 oct-15 9,54 nov-15 9,70 dic-15 9,94 ene-16 10,19 feb-16 10,48 mar-16 10,79 abr-16 11,10 may-16 11,39 jun-16 11,70 jul-16 11,89 ago-16 13,01 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul

24 Factores adicionales Rumores de intervención en mercado contado con liqui Estrategias de inteligencia sobre operaciones de dólar ilegal Controles en casas de cambios ( limitación del Pure ) 24 24

25 jun.-12 ago.-12 oct.-12 dic.-12 feb.-13 abr.-13 jun.-13 ago.-13 oct.-13 dic.-13 feb.-14 abr.-14 jun.-14 ago.-14 oct.-14 dic.-14 feb.-15 abr.-15 jun % Brecha dólar oficial - dólar blue (en %) "Cinco ministros" 23 de octubre 73,2% 90% 70% 50% El BCRA intensifica cepo: prohibe la adquisición de moneda extranjera Microdepreciaciones + parche Cambio de equipo económico Conflicto fondos buitre Baja de la brecha 30% Hoy: incipiente suba % 10% -10% FUENTE: CEU UIA en base a datos de BCRA y dolarblue.net 25 25

Nacionalidad de Pasajeros en Providencia y Santa Catalina Islas

Año Mes Codigo País 06 sep PAN PANAMA 06 sep TUR TURQUIA 06 sep MEX MEXICO 06 sep KWT KUWAIT 06 sep PYF POLINESIA FRANCESA 06 sep AUS AUSTRALIA 06 sep CHE SUIZA 06 sep PRY PARAGUAY 06 sep ECU ECUADOR 06

Año Mes Codigo País 06 sep PAN PANAMA 06 sep TUR TURQUIA 06 sep MEX MEXICO 06 sep KWT KUWAIT 06 sep PYF POLINESIA FRANCESA 06 sep AUS AUSTRALIA 06 sep CHE SUIZA 06 sep PRY PARAGUAY 06 sep ECU ECUADOR 06

Estudios económicos de la OCDE CHILE VISIÓN GENERAL

Estudios económicos de la OCDE CHILE VISIÓN GENERAL 7 6 5 4 3 2-1 1 Crecimiento del PIB, variación interanual (%) Chile América Latina I II III IV I II III IV I II III IV I II III IV I II III IV 213

Estudios económicos de la OCDE CHILE VISIÓN GENERAL 7 6 5 4 3 2-1 1 Crecimiento del PIB, variación interanual (%) Chile América Latina I II III IV I II III IV I II III IV I II III IV I II III IV 213

El Crecimiento económico nos llevó a una mayor esperanza de vida

1 El Crecimiento económico nos llevó a una mayor esperanza de vida Años de esperanza de vida al nacer 85 80 ITA JPN CHE ISLSUE AUS ISR ESP FRA CAN NOR GRC NZL GBR NLD PRT KOR DEU AUT FIN BEL IRL CHL SVN

1 El Crecimiento económico nos llevó a una mayor esperanza de vida Años de esperanza de vida al nacer 85 80 ITA JPN CHE ISLSUE AUS ISR ESP FRA CAN NOR GRC NZL GBR NLD PRT KOR DEU AUT FIN BEL IRL CHL SVN

POLÍTICA FISCAL AMBIENTAL : IMPUESTOS

POLÍTICA FISCAL AMBIENTAL : IMPUESTOS AL USO DE ENERGÍA Foro Europa-América Latina : Cambio climático y estilos de desarrollo en América Latina René Orozco -Centro de Desarrollo de la OCDE Política fiscal

POLÍTICA FISCAL AMBIENTAL : IMPUESTOS AL USO DE ENERGÍA Foro Europa-América Latina : Cambio climático y estilos de desarrollo en América Latina René Orozco -Centro de Desarrollo de la OCDE Política fiscal

Miércoles 8 de Mayo de 2013

Miércoles 8 de Mayo de 01 Situación Internacional A MERCOSUR Crecimientoefectivo efectivo y proyectado 10.0% 011 01 01 014 9.% 9.0% 8.0% 7.9% 7.8% 8.% 8.5% 7.0% 6.0% 5.9% 6.4% 5.0% 4.0%.5% 4.0% 4.%.6%.7%.8%

Miércoles 8 de Mayo de 01 Situación Internacional A MERCOSUR Crecimientoefectivo efectivo y proyectado 10.0% 011 01 01 014 9.% 9.0% 8.0% 7.9% 7.8% 8.% 8.5% 7.0% 6.0% 5.9% 6.4% 5.0% 4.0%.5% 4.0% 4.%.6%.7%.8%

Año ene ene

Año 2014 2014 L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M 2014 ene 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ene feb 1 2 3 4 5 6

Año 2014 2014 L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M 2014 ene 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ene feb 1 2 3 4 5 6

Un IPC para Nuestros Adultos Mayores Felipe Larraín, Rodrigo Cerda y Luis E. Gonzales

Un IPC para Nuestros Adultos Mayores Felipe Larraín, Rodrigo Cerda y Luis E. Gonzales 12 de Junio 2014 Motivación 2 Esperanza de vida al nacer y PIB per cápita Años de esperanza de vida al nacer 85 80

Un IPC para Nuestros Adultos Mayores Felipe Larraín, Rodrigo Cerda y Luis E. Gonzales 12 de Junio 2014 Motivación 2 Esperanza de vida al nacer y PIB per cápita Años de esperanza de vida al nacer 85 80

PERÚ: INFORME DEL SEGUIMIENTO DE CONVERGENCIA DE METAS MACROECONÓMICAS

SG/SEM.GTP.MCM/IV/dt 7 24 de marzo de 2008 2.20.39 IV SEMINARIO DEL GRUPO TECNICO PERMANENTE -GTP- PARA EL SEGUIMIENTO DE LAS METAS DE CONVERGENCIA MACROECONOMICA DE LA COMUNIDAD ANDINA CORRESPONDIENTE

SG/SEM.GTP.MCM/IV/dt 7 24 de marzo de 2008 2.20.39 IV SEMINARIO DEL GRUPO TECNICO PERMANENTE -GTP- PARA EL SEGUIMIENTO DE LAS METAS DE CONVERGENCIA MACROECONOMICA DE LA COMUNIDAD ANDINA CORRESPONDIENTE

ESTUDIOS ECONÓMICOS DE LA OCDE: COSTA RICA 2018

ESTUDIOS ECONÓMICOS DE LA OCDE: COSTA RICA 218 Distribuir los beneficios del crecimiento más ampliamente San José, 17 de abril de 218 www.oecd.org/eco/surveys/economic-survey-costa-rica.htm @OECDeconomy

ESTUDIOS ECONÓMICOS DE LA OCDE: COSTA RICA 218 Distribuir los beneficios del crecimiento más ampliamente San José, 17 de abril de 218 www.oecd.org/eco/surveys/economic-survey-costa-rica.htm @OECDeconomy

Informe de Política Monetaria

Informe de Política Monetaria Octubre de 2018 Índice de la presentación 1 Evolución reciente 2 Plan monetario: esquema e implementación 3 Sustentabilidad 2 1 Evolución reciente 3 Precios Evolución reciente

Informe de Política Monetaria Octubre de 2018 Índice de la presentación 1 Evolución reciente 2 Plan monetario: esquema e implementación 3 Sustentabilidad 2 1 Evolución reciente 3 Precios Evolución reciente

Instrumentos de Renta Fija (IRF) en Chile: desarrollos y desafíos

en Chile: desarrollos y desafíos") Instrumentos de Renta Fija (IRF) en Chile: desarrollos y desafíos División de Política Financiera Banco Central de Chile Noviembre 214 Esta presentación no representa necesariamente la opinión del Consejo

Instrumentos de Renta Fija (IRF) en Chile: desarrollos y desafíos División de Política Financiera Banco Central de Chile Noviembre 214 Esta presentación no representa necesariamente la opinión del Consejo

En medio de la crisis internacional más intensa de las últimas décadas, el PBI mundial caerá por primera vez en más de 50 años

18 de Marzo de 2009 En medio de la crisis internacional más intensa de las últimas décadas, el PBI mundial caerá por primera vez en más de 50 años PBI Desocupación Exportaciones Importaciones % Estimada

18 de Marzo de 2009 En medio de la crisis internacional más intensa de las últimas décadas, el PBI mundial caerá por primera vez en más de 50 años PBI Desocupación Exportaciones Importaciones % Estimada

2017, año del Centenario de la Constitución Mexicana Índice Nacional de Precios al Consumidor 2017

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

INDICE. Situación Económica Argentina. I. Situación internacional II. Situación Actual. Elementos negativos y positivos

11 de Mayo 2011 INDICE I. Situación internacional Situación Actual Elementos negativos y positivos Amenazas y Oportunidades para Argentina II. Situación Económica Argentina Evolución reciente: Elementos

11 de Mayo 2011 INDICE I. Situación internacional Situación Actual Elementos negativos y positivos Amenazas y Oportunidades para Argentina II. Situación Económica Argentina Evolución reciente: Elementos

A R G E N T I N A Coyuntura y largo plazo, dilema de la competitividad

Orlando J. Ferreres & Asociados A R G E N T I N A Coyuntura y largo plazo, dilema de la competitividad OJF Buenos Aires, 1 de agosto de 2012 AGENDA Componentes de la competitividad: 1. Productividad 2.

Orlando J. Ferreres & Asociados A R G E N T I N A Coyuntura y largo plazo, dilema de la competitividad OJF Buenos Aires, 1 de agosto de 2012 AGENDA Componentes de la competitividad: 1. Productividad 2.

BALANCE PRELIMINAR DE LAS ECONOMÍAS DE AMÉRICA LATINA Y EL CARIBE, 2003 JOSÉ LUIS MACHINEA SECRETARIO EJECUTIVO

BALANCE PRELIMINAR DE LAS ECONOMÍAS DE AMÉRICA LATINA Y EL CARIBE, 2003 JOSÉ LUIS MACHINEA SECRETARIO EJECUTIVO 6 5 4 3 2 1 0-1 EL CONJUNTO DE LAS ECONOMÍAS DE LA REGIÓN CRECIÓ UN 1,5% EN EL 2003 Tasa

BALANCE PRELIMINAR DE LAS ECONOMÍAS DE AMÉRICA LATINA Y EL CARIBE, 2003 JOSÉ LUIS MACHINEA SECRETARIO EJECUTIVO 6 5 4 3 2 1 0-1 EL CONJUNTO DE LAS ECONOMÍAS DE LA REGIÓN CRECIÓ UN 1,5% EN EL 2003 Tasa

LA ENCRUCIJADA DEL CRECIMIENTO

LA ENCRUCIJADA DEL CRECIMIENTO Acelerar el crecimiento y sostenerlo a tasas altas. JUNIO 2012 Por qué es importante crecer? Mayor ingreso Mayor consumo Mayor inversión Mejor tecnología Mayor empleo Aumento

LA ENCRUCIJADA DEL CRECIMIENTO Acelerar el crecimiento y sostenerlo a tasas altas. JUNIO 2012 Por qué es importante crecer? Mayor ingreso Mayor consumo Mayor inversión Mejor tecnología Mayor empleo Aumento

El desafío de la informalidad

El desafío de la informalidad Norman Loayza Banco Mundial Quo Vadis Peru 2011 Cámara de Comercio de Lima El lado positivo: flexibilidad y creatividad El lado negativo: ineficiencia, marginación y riesgo

El desafío de la informalidad Norman Loayza Banco Mundial Quo Vadis Peru 2011 Cámara de Comercio de Lima El lado positivo: flexibilidad y creatividad El lado negativo: ineficiencia, marginación y riesgo

2013, la economía en su punto de inflexión

Desayuno de Trabajo Diciembre 2012 2013, la economía en su punto de inflexión Comisión Asesora de Economía Instituto de Economía del CPCE Lic. Ec. Mary Acosta Lic. Ec. Víctor Peralta Proyecciones globales

Desayuno de Trabajo Diciembre 2012 2013, la economía en su punto de inflexión Comisión Asesora de Economía Instituto de Economía del CPCE Lic. Ec. Mary Acosta Lic. Ec. Víctor Peralta Proyecciones globales

Latitud 7º -160º N -180º 170º 160º -10º 150º -150º 140º -140º -130º 130º -120º 120º JUN MAY- JUL 110º. 18h -110º. 17h 16h 15h 14h 13h ABR- AGO 100º

Latitud 7º -170º -160º N -180º 170º 160º -150º 150º -140º 140º -130º 130º -120º 120º -100º -110º 18h 17h 16h 15h 14h 13h 12h 11h 10h 9h 8h 7h 6h JUN MAY- JUL 110º ABR- AGO 100º O -90º 90º E 90º MAR - SEP

Latitud 7º -170º -160º N -180º 170º 160º -150º 150º -140º 140º -130º 130º -120º 120º -100º -110º 18h 17h 16h 15h 14h 13h 12h 11h 10h 9h 8h 7h 6h JUN MAY- JUL 110º ABR- AGO 100º O -90º 90º E 90º MAR - SEP

Acumulación de reservas internacionales: respuesta de políticas Mario Bergara

Acumulación de reservas internacionales: respuesta de políticas Mario Bergara XLVII Reunión de Gobernadores de bancos Centrales del continente Americano LXXXIX Reunión de Gobernadores de Bancos Centrales

Acumulación de reservas internacionales: respuesta de políticas Mario Bergara XLVII Reunión de Gobernadores de bancos Centrales del continente Americano LXXXIX Reunión de Gobernadores de Bancos Centrales

Días cruciales en Argentina: cómo sigue la película?

Octubre 2014 Días cruciales en Argentina: cómo sigue la película? @kiguel @econviews www.econviews.com /econviews1 El contexto externo se tornó negativo Contexto externo Las tasas de interés en el mundo

Octubre 2014 Días cruciales en Argentina: cómo sigue la película? @kiguel @econviews www.econviews.com /econviews1 El contexto externo se tornó negativo Contexto externo Las tasas de interés en el mundo

Retos para el Crecimiento de América Latina ante la Crisis Internacional

Retos para el Crecimiento de América Latina ante la Crisis Internacional Octubre, 9 Índice 1.Impacto de la Crisis en la Región. Crecimiento en América Latina 3. Competitividad en América Latina 4. Consideraciones

Retos para el Crecimiento de América Latina ante la Crisis Internacional Octubre, 9 Índice 1.Impacto de la Crisis en la Región. Crecimiento en América Latina 3. Competitividad en América Latina 4. Consideraciones

Tendencias Globales y Oportunidades para Panamá. Abril, 2018 Luis Carranza, Presidente Ejecutivo

Tendencias Globales y Oportunidades para Panamá Abril, 2018 Luis Carranza, Presidente Ejecutivo CONTENIDO 1. Marco Conceptual 2. Tendencias de Largo Plazo 3. Desarrollos Recientes 4. Oportunidades para

Tendencias Globales y Oportunidades para Panamá Abril, 2018 Luis Carranza, Presidente Ejecutivo CONTENIDO 1. Marco Conceptual 2. Tendencias de Largo Plazo 3. Desarrollos Recientes 4. Oportunidades para

(% PIB; 1995) 60 50 40 BGR POL BRA CZE GRC PRT IRL ESP NZL BEL NLD ITA FRA SWE FIN DNK AUT NOR % 30 ZAF ROM URY LVA PAN CRI LTU RUS AUS GBR CHE MUS MYS USA 20 PER VEN CHL MEX KOR SGP THA 10 0 5000 10000

(% PIB; 1995) 60 50 40 BGR POL BRA CZE GRC PRT IRL ESP NZL BEL NLD ITA FRA SWE FIN DNK AUT NOR % 30 ZAF ROM URY LVA PAN CRI LTU RUS AUS GBR CHE MUS MYS USA 20 PER VEN CHL MEX KOR SGP THA 10 0 5000 10000

Es sustentable el boom?

ENTORNO GLOBAL Y ECONOMÍA CHILENA: Es sustentable el boom? Santiago, Mayo de 2010 Leonardo Suárez Director Estudios LarrainVial EUROLANDIA: Crisis griega o crisis del Euro con contagio a todo el mundo?

ENTORNO GLOBAL Y ECONOMÍA CHILENA: Es sustentable el boom? Santiago, Mayo de 2010 Leonardo Suárez Director Estudios LarrainVial EUROLANDIA: Crisis griega o crisis del Euro con contagio a todo el mundo?

Es sustentable el boom?

ENTORNO GLOBAL : Es sustentable el boom? Bogotá, Mayo de 2010 Leonardo Suárez Director Estudios LarrainVial EUROLANDIA: Crisiss griega o crisis del Euro con contagio a todo el mundo? China: Motor del crecimiento

ENTORNO GLOBAL : Es sustentable el boom? Bogotá, Mayo de 2010 Leonardo Suárez Director Estudios LarrainVial EUROLANDIA: Crisiss griega o crisis del Euro con contagio a todo el mundo? China: Motor del crecimiento

IV JORNADA LOGÍSTICA EXPERIENCIAS PARA UNA LOGÍSTICA GLOBAL

IV JORNADA LOGÍSTICA EXPERIENCIAS PARA UNA LOGÍSTICA GLOBAL Javier Díaz Molina Presidente Ejecutivo Bogotá, 7 de marzo de 2018 @JavierDiazMo Fuente: Analdex, con datos WEO Enero/18- FMI CRECIMIENTO DEL

IV JORNADA LOGÍSTICA EXPERIENCIAS PARA UNA LOGÍSTICA GLOBAL Javier Díaz Molina Presidente Ejecutivo Bogotá, 7 de marzo de 2018 @JavierDiazMo Fuente: Analdex, con datos WEO Enero/18- FMI CRECIMIENTO DEL

Evolución y Perspectivas de la Economía Mexicana. Foro Automotor AMDA 2013

Foro Automotor AMDA 2013 Octubre 28, 2013 1 Índice 1 Condiciones Externas 2 Evolución de la Economía Mexicana 3 Retos 2 Condiciones Externas Producto Interno Bruto Mundial Variación anual en por ciento

Foro Automotor AMDA 2013 Octubre 28, 2013 1 Índice 1 Condiciones Externas 2 Evolución de la Economía Mexicana 3 Retos 2 Condiciones Externas Producto Interno Bruto Mundial Variación anual en por ciento

Cadena de valor textil indumentaria:

Cadena de valor textil indumentaria: un modelo productivo a repensar Claudio Drescher Gustavo Ludmer Buenos Aires, martes 18 de septiembre de 2018 Evolución reciente de nuestra cadena En los últimos años,

Cadena de valor textil indumentaria: un modelo productivo a repensar Claudio Drescher Gustavo Ludmer Buenos Aires, martes 18 de septiembre de 2018 Evolución reciente de nuestra cadena En los últimos años,

Economía digital para el cambio estructural y la igualdad

Economía digital para el cambio estructural y la igualdad Reunión preparatoria de la XII Conferencia Regional sobre la Mujer de América Latina y el Caribe con países de Centroamérica y México San José

Economía digital para el cambio estructural y la igualdad Reunión preparatoria de la XII Conferencia Regional sobre la Mujer de América Latina y el Caribe con países de Centroamérica y México San José

Economía del Trabajo II Curso 2010 Grupo: González Olivieri. PRÁCTICA N 2 Cálculo de variaciones en el Salario Real

PRÁCTICA N 2 Cálculo de variaciones en el Salario Real Ejercicio 1. De acuerdo a los datos que se presentan a continuación: MES IMS general IPC dic-08 106,35 266,69 ene-09 112,95 268,80 feb-09 113,59 268,08

PRÁCTICA N 2 Cálculo de variaciones en el Salario Real Ejercicio 1. De acuerdo a los datos que se presentan a continuación: MES IMS general IPC dic-08 106,35 266,69 ene-09 112,95 268,80 feb-09 113,59 268,08

Política y Economía a 3 meses de las primarias. Diego Coatz 16 de Abril de 2015

Política y Economía a 3 meses de las primarias Diego Coatz 16 de Abril de 2015 Índice 1. Economía real; entre la pax cambiaria y el estancamiento 2. Perspectivas 2015 3. Actividad industrial 4. Situación

Política y Economía a 3 meses de las primarias Diego Coatz 16 de Abril de 2015 Índice 1. Economía real; entre la pax cambiaria y el estancamiento 2. Perspectivas 2015 3. Actividad industrial 4. Situación

Panorama actual y proyecciones macroeconómicas

X Jornada Monetaria Banco Central de Bolivia Panorama actual y proyecciones macroeconómicas 2016-2018 Fernando Pérez Forero* Banco Central de Reserva del Perú Julio de 2016 *Las opiniones expresadas en

X Jornada Monetaria Banco Central de Bolivia Panorama actual y proyecciones macroeconómicas 2016-2018 Fernando Pérez Forero* Banco Central de Reserva del Perú Julio de 2016 *Las opiniones expresadas en

Evolución y Perspectivas de la Economía Mexicana Septiembre 8, 2011

Septiembre 8, 211 feb-1 mar-1 abr-1 jun-1 jul-1 ago-1 sep-1 oct-1 nov-1 dic-1 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 Condiciones Externas EEUUA: Evolución de Pronósticos de Crecimiento

Septiembre 8, 211 feb-1 mar-1 abr-1 jun-1 jul-1 ago-1 sep-1 oct-1 nov-1 dic-1 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 Condiciones Externas EEUUA: Evolución de Pronósticos de Crecimiento

Argentina: desafíos superados y futuros retos. Mauro Alessandro Gerente Principal de Investigaciones Económicas Noviembre, 2016.

Argentina: desafíos superados y futuros retos Mauro Alessandro Gerente Principal de Investigaciones Económicas Noviembre, 2016. BCRA AAEP Agenda 1 Diciembre de 2015: estado de situación. 2 Recuperando

Argentina: desafíos superados y futuros retos Mauro Alessandro Gerente Principal de Investigaciones Económicas Noviembre, 2016. BCRA AAEP Agenda 1 Diciembre de 2015: estado de situación. 2 Recuperando

IV Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe 3-5 de abril de 2013 Montevideo, Uruguay

IV Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe 3-5 de abril de 2013 Montevideo, Uruguay Mensajes: Una década de sociedad de la información 2003, Bávaro: Universalización

IV Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe 3-5 de abril de 2013 Montevideo, Uruguay Mensajes: Una década de sociedad de la información 2003, Bávaro: Universalización

PERSPECTIVAS ECONÓMICAS DEPARTAMENTO DE ESTUDIOS

PERSPECTIVAS ECONÓMICAS 2017 DEPARTAMENTO DE ESTUDIOS > BURBUJAS EN CHINA > BREXIT > PROCESOS ELECCIONARIOS > RESURGIMIENTO GLOBAL NACIONALISMO/PROTECCIONISMO LA ERA TRUMP > USA VS CHINA > USA VS MÉXICO

PERSPECTIVAS ECONÓMICAS 2017 DEPARTAMENTO DE ESTUDIOS > BURBUJAS EN CHINA > BREXIT > PROCESOS ELECCIONARIOS > RESURGIMIENTO GLOBAL NACIONALISMO/PROTECCIONISMO LA ERA TRUMP > USA VS CHINA > USA VS MÉXICO

Empleo, distribución y pobreza Argentina en desarrollo. Lic. Sergio Woyecheszen, INSECAP 2 de Diciembre de 2009

Empleo, distribución y pobreza Argentina en desarrollo Lic. Sergio Woyecheszen, INSECAP 2 de Diciembre de 2009 MARCO CONCEPTUAL: La desarticulación productiva afecta la inserción laboral, la generación

Empleo, distribución y pobreza Argentina en desarrollo Lic. Sergio Woyecheszen, INSECAP 2 de Diciembre de 2009 MARCO CONCEPTUAL: La desarticulación productiva afecta la inserción laboral, la generación

Perspectivas de la Economía Argentina y los Mercados Agropecuarios. Licenciado CARLOS SEGGIARO

Perspectivas de la Economía Argentina y los Mercados Agropecuarios Licenciado CARLOS SEGGIARO carlos.seggiaro@seggiaroyasociados.com.ar Crecimiento del PBI Real Mundial Variación porcentual anual 6,0 5,0

Perspectivas de la Economía Argentina y los Mercados Agropecuarios Licenciado CARLOS SEGGIARO carlos.seggiaro@seggiaroyasociados.com.ar Crecimiento del PBI Real Mundial Variación porcentual anual 6,0 5,0

Bolivia: Indicadores Económicos

Bolivia: Indicadores Económicos INDICADOR DATO UNIDAD FECHA DE REFERENCIA FUENTE Producto Interno Bruto 61904 Millones de Bs 2003 69626 Millones de Bs 2004 (p) 76154 Millones de Bs 2005 (p) 9306 Millones

Bolivia: Indicadores Económicos INDICADOR DATO UNIDAD FECHA DE REFERENCIA FUENTE Producto Interno Bruto 61904 Millones de Bs 2003 69626 Millones de Bs 2004 (p) 76154 Millones de Bs 2005 (p) 9306 Millones

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos. Andrés Escobar Arango

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Andrés Escobar Arango Viceministro Técnico Noviembre de 2014 Contenido 1. Comportamiento reciente de la economía 2. Reforma

Perspectivas de la economía colombiana: Comportamiento reciente y principales retos Andrés Escobar Arango Viceministro Técnico Noviembre de 2014 Contenido 1. Comportamiento reciente de la economía 2. Reforma

Evolución Reciente de la Economía Mexicana. Secretaría de Relaciones Exteriores

Enero 5, 2012 Índice 1. Condiciones Externas 2. La Economía Mexicana 3. Consideraciones Finales 1. Condiciones Externas El ritmo de expansión de la actividad económica mundial ha seguido debilitándose

Enero 5, 2012 Índice 1. Condiciones Externas 2. La Economía Mexicana 3. Consideraciones Finales 1. Condiciones Externas El ritmo de expansión de la actividad económica mundial ha seguido debilitándose

Programa Monetario Setiembre 2011

Programa Monetario Setiembre 2011 sep-07 oct-07 nov-07 dic-07 ene-08 feb-08 abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jul-09 ago-09 sep-09 oct-09 nov-09

Programa Monetario Setiembre 2011 sep-07 oct-07 nov-07 dic-07 ene-08 feb-08 abr-08 may-08 jun-08 jul-08 ago-08 sep-08 oct-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jul-09 ago-09 sep-09 oct-09 nov-09

Economista Marcos Ochoa UNLZ - Económicas cel:

Coyuntura Argentina 10 de JUNIO de 013 Marcos Ochoa Economista (UNLP) Máster en Finanzas (UCEMA) Director del Instituto de Investigaciones Económicas UNLZ Económicas Profesor UNLZ - Económicas / MBA EPN

Coyuntura Argentina 10 de JUNIO de 013 Marcos Ochoa Economista (UNLP) Máster en Finanzas (UCEMA) Director del Instituto de Investigaciones Económicas UNLZ Económicas Profesor UNLZ - Económicas / MBA EPN

Perspectivas económicas: Diagnóstico (2015), transición (2016) y metas ( )

, transición (2016) y metas ( )") Perspectivas económicas: Diagnóstico (2015), transición (2016) y metas (2017-2019) Agenda El punto de partida: Qué diagnóstico teníamos del 2015? La transición: Qué estamos haciendo en 2016? El puerto

Perspectivas económicas: Diagnóstico (2015), transición (2016) y metas (2017-2019) Agenda El punto de partida: Qué diagnóstico teníamos del 2015? La transición: Qué estamos haciendo en 2016? El puerto

Situación Macro-Financiera de Colombia. Sergio Clavijo Director de ANIF Febrero 22 de 2012

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III 2010-IV 2011-I 2011-II

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Febrero 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III 2010-IV 2011-I 2011-II

Situación Macro-Financiera y Revisión de Pronósticos Sergio Clavijo Director de ANIF Octubre 22 de 2012

Situación Macro-Financiera y Revisión de Pronósticos 2012-2013 Sergio Clavijo Director de ANIF Octubre 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III

Situación Macro-Financiera y Revisión de Pronósticos 2012-2013 Sergio Clavijo Director de ANIF Octubre 22 de 2012 1 2008-I 2008-II 2008-III 2008-IV 2009-I 2009-II 2009-III 2009-IV 2010-I 2010-II 2010-III

La economía argentina post-elecciones: ajustes, desajustes y desafíos. Miguel A. Kiguel Director de EconViews

La economía argentina post-elecciones: ajustes, desajustes y desafíos Miguel A. Kiguel Director de EconViews El contexto externo empeoró y pone presión sobre el tipo de cambio Volvió la era del súper-dólar

La economía argentina post-elecciones: ajustes, desajustes y desafíos Miguel A. Kiguel Director de EconViews El contexto externo empeoró y pone presión sobre el tipo de cambio Volvió la era del súper-dólar

IV Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe 3-5 de abril de 2013 Montevideo, Uruguay

IV Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe 3-5 de abril de 2013 Montevideo, Uruguay Una década de sociedad de la Mensajes principales información 2003,

IV Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe 3-5 de abril de 2013 Montevideo, Uruguay Una década de sociedad de la Mensajes principales información 2003,

Centro del Sector Financiero Perspectivas de la economía española

Centro del Sector Financiero Perspectivas de la economía española 20 enero 2011 Es vulnerable la economía española? 2 Desequilibrios externos en la zona euro importantes y persistentes Cuenta corriente

Centro del Sector Financiero Perspectivas de la economía española 20 enero 2011 Es vulnerable la economía española? 2 Desequilibrios externos en la zona euro importantes y persistentes Cuenta corriente

China-México en el contexto de la crisis global. Luis de la Calle 15 de abril de 2009

- en el contexto de la crisis global Luis de la Calle 15 de abril de 2009 Importaciones de a (millones dólares) 3,500 3,000 2,500 2,000 1,500 1,000 500 0 10/ 03/ 08/ 01/ 06/ 11/ 01/ 06/ 11/ 04/ 09/ 02/

- en el contexto de la crisis global Luis de la Calle 15 de abril de 2009 Importaciones de a (millones dólares) 3,500 3,000 2,500 2,000 1,500 1,000 500 0 10/ 03/ 08/ 01/ 06/ 11/ 01/ 06/ 11/ 04/ 09/ 02/

INST.MPAL.DE ARTE Y CULTURA DE AHOME ESTADO DE SINALOA ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013. Fecha de Impresión 13/may/13 Página: 1

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

Daniel Schteingart, para el programa Argentina 2030 de la Jefatura de Gabinete de Ministros de la Argentina.

1 1 Documento de trabajo en versión preliminar. Elaborado por Eduardo Levy Yeyati, Martín Montane y Daniel Schteingart, para el programa Argentina 2030 de la Jefatura de Gabinete de Ministros de la Argentina.

1 1 Documento de trabajo en versión preliminar. Elaborado por Eduardo Levy Yeyati, Martín Montane y Daniel Schteingart, para el programa Argentina 2030 de la Jefatura de Gabinete de Ministros de la Argentina.

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 168 Córdoba, 5 de noviembre de 2018

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 168 Córdoba, 5 de noviembre de 2018 INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Fabio Ezequiel Ventre Génesis Núñez

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 168 Córdoba, 5 de noviembre de 2018 INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Fabio Ezequiel Ventre Génesis Núñez

Situación Macro-Financiera de Colombia. Sergio Clavijo Director de ANIF Junio 13 de 2013

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Junio 13 de 2013 1 Crecimiento en Estados Unidos (2008-2014, Variación Real Anual %) 4,0 3,0 2,0 1,0 3,5 2,4 3,1 2,2 2,4 1,5 2,5 2,1

Situación Macro-Financiera de Colombia Sergio Clavijo Director de ANIF Junio 13 de 2013 1 Crecimiento en Estados Unidos (2008-2014, Variación Real Anual %) 4,0 3,0 2,0 1,0 3,5 2,4 3,1 2,2 2,4 1,5 2,5 2,1

Costos comparados: 5 vectores clave para mejorar la competitividad De la macro a temas estructurales

Costos comparados: 5 vectores clave para mejorar la competitividad De la macro a temas estructurales Junio 2017 Índice 1. Macroeconomía para el desarrollo Política cambiaria y financiera de largo plazo

Costos comparados: 5 vectores clave para mejorar la competitividad De la macro a temas estructurales Junio 2017 Índice 1. Macroeconomía para el desarrollo Política cambiaria y financiera de largo plazo

Argentina: situación actual, oportunidades y propuestas

Argentina: situación actual, oportunidades y propuestas Lic. Miguel Peirano Cámara de Exportadores de la República Argentina Agosto 2014 Actividad Desaceleración de la actividad económica 3% 2% 1% Producto

Argentina: situación actual, oportunidades y propuestas Lic. Miguel Peirano Cámara de Exportadores de la República Argentina Agosto 2014 Actividad Desaceleración de la actividad económica 3% 2% 1% Producto

Informe de Política Monetaria

Informe de Política Monetaria julio de 216 bcra Informe de Política Monetaria julio de 216 Informe de Política Monetaria julio de 216 ejes de la presentación 1 Precios y tasas 2 La implementación de la

Informe de Política Monetaria julio de 216 bcra Informe de Política Monetaria julio de 216 Informe de Política Monetaria julio de 216 ejes de la presentación 1 Precios y tasas 2 La implementación de la

PERSPECTIVAS. Coyuntura Económica. Perspectivas. Índice Ekos de Actividad Económica

Perspectivas PERSPECTIVAS Coyuntura Económica I Índice Ekos de Actividad Económica Fuente: UIEM 1 8 6 4 2 ene-7 jun-7 nov-7 abr-8 sep-8 feb-9 jul-9 dic-9 may-1 oct-1 mar-11 ago-11 ene-12 jun-12 nov-12

Perspectivas PERSPECTIVAS Coyuntura Económica I Índice Ekos de Actividad Económica Fuente: UIEM 1 8 6 4 2 ene-7 jun-7 nov-7 abr-8 sep-8 feb-9 jul-9 dic-9 may-1 oct-1 mar-11 ago-11 ene-12 jun-12 nov-12

Perspectivas Económicas del Uruguay. Ignacio Munyo

Perspectivas Económicas del Uruguay Ignacio Munyo mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15

Perspectivas Económicas del Uruguay Ignacio Munyo mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 168 Córdoba, 5 de noviembre de 2018

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 168 Córdoba, 5 de noviembre de INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Fabio Ezequiel Ventre Génesis Núñez Sánchez

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 168 Córdoba, 5 de noviembre de INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Fabio Ezequiel Ventre Génesis Núñez Sánchez

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú. Octubre 2015

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Octubre 2015 Agenda 1. El Crecimiento de Largo Plazo de la Economía Peruana está sustentado

Panorama actual y proyecciones de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Octubre 2015 Agenda 1. El Crecimiento de Largo Plazo de la Economía Peruana está sustentado

I N D I C E D E P R E C I O S A L C O N S U M I D O R

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

Perspectivas Mensuales. enero de 2018

Perspectivas Mensuales enero de 2018 Punto de Partida El gobierno logra contar con la mayoría de las reformas previstas: tributaria, previsional y acuerdo con provincias. Se decide explicitar la prioridad

Perspectivas Mensuales enero de 2018 Punto de Partida El gobierno logra contar con la mayoría de las reformas previstas: tributaria, previsional y acuerdo con provincias. Se decide explicitar la prioridad

INDICADORES ECONÓMICO-SOCIALES

INDICADORES ECONÓMICO-SOCIALES Mediante los siguientes cuadros y gráficos se pretende ofrecer una panorámica cuantitativa de la evolución de los principales fenómenos económicos, laborales y sociales de

INDICADORES ECONÓMICO-SOCIALES Mediante los siguientes cuadros y gráficos se pretende ofrecer una panorámica cuantitativa de la evolución de los principales fenómenos económicos, laborales y sociales de

Coyuntura económica actividad industrial 2014

Coyuntura económica y actividad industrial Noviembre 2014 Índice 1. Situación macro 2. Actividad industrial, comercio y empleo 3. Escenarios En los últimos tres años, Argentina creció menos que el promedio

Coyuntura económica y actividad industrial Noviembre 2014 Índice 1. Situación macro 2. Actividad industrial, comercio y empleo 3. Escenarios En los últimos tres años, Argentina creció menos que el promedio

Informe de Política Monetaria

Informe de Política Monetaria Abril de 2017 Índice 1 Beneficios de la desinflación 2 Inflación: dónde estamos 3 Política Monetaria 4 Actividad Económica 5 Reservas 1. desinflación. Beneficios de la 5,0

Informe de Política Monetaria Abril de 2017 Índice 1 Beneficios de la desinflación 2 Inflación: dónde estamos 3 Política Monetaria 4 Actividad Económica 5 Reservas 1. desinflación. Beneficios de la 5,0

MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA. Prof. Eliana Scialabba

MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA ARGENTINA Prof. Eliana Scialabba escialabba@uade.edu.ar VALOR AGREGADO Valor agregado por rama de actividad Millones de pesos de 2004, variación % interanual

MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA ARGENTINA Prof. Eliana Scialabba escialabba@uade.edu.ar VALOR AGREGADO Valor agregado por rama de actividad Millones de pesos de 2004, variación % interanual

Crecimiento del PIB mundial ajustado por PPC (% medio anual y contribución por área) Fuente: BBVA Research

Fuente: BBVA Research") Crecimiento del PIB mundial ajustado por PPC (% medio anual y contribución por área) Fuente: BBVA Research Participación en el PIB mundial: emergentes vs. desarrollados (%) Fuente: BBVA Research Paso 1:

Crecimiento del PIB mundial ajustado por PPC (% medio anual y contribución por área) Fuente: BBVA Research Participación en el PIB mundial: emergentes vs. desarrollados (%) Fuente: BBVA Research Paso 1:

Ecuador Evolución del crédito y tasas de interés Junio 2007 N.26 INDICE

Ecuador Evolución del crédito y tasas de interés Junio 7 N. INDICE INDICE DE CONTENIDO 1. Hechos relevantes. El crédito de los bancos privados 3. Las captaciones de los bancos privados 1. HECHOS RELEVANTES

Ecuador Evolución del crédito y tasas de interés Junio 7 N. INDICE INDICE DE CONTENIDO 1. Hechos relevantes. El crédito de los bancos privados 3. Las captaciones de los bancos privados 1. HECHOS RELEVANTES

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 166 Córdoba, 17 de octubre de 2018

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 166 Córdoba, 17 de octubre de 2018 INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Fabio Ezequiel Ventre Génesis Núñez

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 166 Córdoba, 17 de octubre de 2018 INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Fabio Ezequiel Ventre Génesis Núñez

Programa Monetario Febrero de Febrero de 2018

Programa Monetario Febrero 2018 9 de Febrero de 2018 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia en 3,0 por ciento. 2 La inflación en enero continuó

Programa Monetario Febrero 2018 9 de Febrero de 2018 El Directorio del Banco Central de Reserva del Perú acordó mantener la tasa de interés de referencia en 3,0 por ciento. 2 La inflación en enero continuó

Evolución y Perspectivas de la Economía Mexicana. Fundación Colosio

Evolución y Perspectivas de la Economía Mexicana Fundación Colosio Agosto 29, Índice 1 2 3 4 Condiciones Externas México: Fundamentos Macroeconómicos Sólidos México: Crecimiento Económico y Competitividad

Evolución y Perspectivas de la Economía Mexicana Fundación Colosio Agosto 29, Índice 1 2 3 4 Condiciones Externas México: Fundamentos Macroeconómicos Sólidos México: Crecimiento Económico y Competitividad

Comentario a: Perfiles Económicos Asia-Pacífico 2015 Fundación Chilena del Pacífico Autor: Matías Tapia

Comentario a: Perfiles Económicos Asia-Pacífico 2015 Fundación Chilena del Pacífico Autor: Matías Tapia Sebastián Claro Vicepresidente Banco Central de Chile B A N C O C E N T R A L D E C H I L E 25 DE

Comentario a: Perfiles Económicos Asia-Pacífico 2015 Fundación Chilena del Pacífico Autor: Matías Tapia Sebastián Claro Vicepresidente Banco Central de Chile B A N C O C E N T R A L D E C H I L E 25 DE

ENCUENTRO PARA EL DESARROLLO LABORAL DEL N.E.A EL PAÍS NACE EN LAS FRONTERAS. ESCENARIO ECONÓMICO ACTUAL Y ASIMETRIAS REGIONALES Eduardo Hecker

ENCUENTRO PARA EL DESARROLLO LABORAL DEL N.E.A EL PAÍS NACE EN LAS FRONTERAS ESCENARIO ECONÓMICO ACTUAL Y ASIMETRIAS REGIONALES Eduardo Hecker Paradojas de la crisis internacional A pesar de que Japón,

ENCUENTRO PARA EL DESARROLLO LABORAL DEL N.E.A EL PAÍS NACE EN LAS FRONTERAS ESCENARIO ECONÓMICO ACTUAL Y ASIMETRIAS REGIONALES Eduardo Hecker Paradojas de la crisis internacional A pesar de que Japón,

Mercado de capitales y déficits gemelos : El caso de Colombia. Sergio Clavijo Director de ANIF Septiembre 9 de 2015

Mercado de capitales y déficits gemelos : El caso de Colombia Sergio Clavijo Director de ANIF Septiembre 9 de 2015 1 Contenido 1. Mercados Desarrollados: Estados Unidos y Zona Euro 2. Mercados Emergentes:

Mercado de capitales y déficits gemelos : El caso de Colombia Sergio Clavijo Director de ANIF Septiembre 9 de 2015 1 Contenido 1. Mercados Desarrollados: Estados Unidos y Zona Euro 2. Mercados Emergentes:

Situación Macro-Financiera y Fiscal de Colombia. Sergio Clavijo Director de ANIF Abril 24 de 2015

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Abril 24 de 2015 1 4,0 3,6 3,5 3,2 3,0 2,5 2,0 1,5 2,5 1,6 2,3 2,2 2,9 2,9 2,7 2,8 1,9 2,6 2,7 2,4 3,1 2,7 2,6 2,7 2,1 2,2

Situación Macro-Financiera y Fiscal de Colombia Sergio Clavijo Director de ANIF Abril 24 de 2015 1 4,0 3,6 3,5 3,2 3,0 2,5 2,0 1,5 2,5 1,6 2,3 2,2 2,9 2,9 2,7 2,8 1,9 2,6 2,7 2,4 3,1 2,7 2,6 2,7 2,1 2,2

Condiciones objetivas para la inversión en la Argentina

Condiciones objetivas para la inversión en la Argentina Mercedes Marcó del Pont Presidenta Banco Central de la República Argentina CAME 13 de Junio 212 La Argentina experimenta la fase de mayor crecimiento

Condiciones objetivas para la inversión en la Argentina Mercedes Marcó del Pont Presidenta Banco Central de la República Argentina CAME 13 de Junio 212 La Argentina experimenta la fase de mayor crecimiento

Situación Perú 2 º trimestre Perú. situación 2º TRIMESTRE

Perú situación 2º TRIMESTRE 2015 Crecimiento mundial de 3,5% en 2015 y 3,9% en 2016. Aceleración el próximo año por economías desarrolladas Crecimiento en Perú de 3,1% en 2015, con aceleración transitoria

Perú situación 2º TRIMESTRE 2015 Crecimiento mundial de 3,5% en 2015 y 3,9% en 2016. Aceleración el próximo año por economías desarrolladas Crecimiento en Perú de 3,1% en 2015, con aceleración transitoria

PERSPECTIVAS MENSUALES

1 PERSPECTIVAS MENSUALES Visión sobre Indicadores Referentes de Mercado 5 de Septiembre de 2016 2 Situación Internacional Con dificultades para crecer: EEUU con mejor crecimiento en el corto plazo. Puede

1 PERSPECTIVAS MENSUALES Visión sobre Indicadores Referentes de Mercado 5 de Septiembre de 2016 2 Situación Internacional Con dificultades para crecer: EEUU con mejor crecimiento en el corto plazo. Puede

Ni sobrerreacción, ni parálisis: mantener el rumbo Mario Bergara

Mario Bergara Almuerzo de trabajo Asociación de Dirigentes de Marketing 9 de marzo de 2016 Plan de la presentación Un entorno global y regional complejo Dónde estamos parados? El enfoque de la política

Mario Bergara Almuerzo de trabajo Asociación de Dirigentes de Marketing 9 de marzo de 2016 Plan de la presentación Un entorno global y regional complejo Dónde estamos parados? El enfoque de la política

Tendencia de Largo Plazo: Cambios en la Estructura Económica Mundial. Evolución reciente y Perspectivas

Tendencia de Largo Plazo: Cambios en la Estructura Económica Mundial Evolución reciente y Perspectivas Participación en el PBI Mundial PPP - % 70% 60% G7 50% 40% Economías Emergentes 30% 20% Resto del

Tendencia de Largo Plazo: Cambios en la Estructura Económica Mundial Evolución reciente y Perspectivas Participación en el PBI Mundial PPP - % 70% 60% G7 50% 40% Economías Emergentes 30% 20% Resto del

Argentina: El nuevo escenario macro

Argentina: El nuevo escenario macro Miguel A. Kiguel @kiguel @econviews Mayo 2018 www.econviews.com Factores que provocaron la depreciación del peso Internacionales Suba de tasas americanas y caída de

Argentina: El nuevo escenario macro Miguel A. Kiguel @kiguel @econviews Mayo 2018 www.econviews.com Factores que provocaron la depreciación del peso Internacionales Suba de tasas americanas y caída de

COTIZACIÓN DE MONEDAS EXTRANJERAS (1)

") CUADRO N 11.01 COTIZACIÓN DE MONEDAS EXTRANJERAS (1) (En $us por unidad monetaria) RESTO DEL MUNDO LATINOAMÉRICA Fin de EEUU Inglaterra Alemania Francia Japón Italia Bélgica Suiza Suecia España Argentina

CUADRO N 11.01 COTIZACIÓN DE MONEDAS EXTRANJERAS (1) (En $us por unidad monetaria) RESTO DEL MUNDO LATINOAMÉRICA Fin de EEUU Inglaterra Alemania Francia Japón Italia Bélgica Suiza Suecia España Argentina

N al 12 de abril de Contacto:

N 510 06 al 12 de abril de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 La inflación minorista continúa a ritmo sostenido En el mes de marzo los precios al consumidor arrojaron un importante incremento,

N 510 06 al 12 de abril de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 La inflación minorista continúa a ritmo sostenido En el mes de marzo los precios al consumidor arrojaron un importante incremento,

cene Centro de Estudios de la Nueva Economía

Nº 175 NOVIEMBRE 2018 cene Centro de Estudios de la Nueva Economía UNIVERSIDAD DE BELGRANO LA INFLACIÓN CONTRIBUYE A ALCANZAR EL OBJETIVO FISCAL INDICADORES DE LA NUEVA ECONOMÍA Informe de coyuntura Boletín

Nº 175 NOVIEMBRE 2018 cene Centro de Estudios de la Nueva Economía UNIVERSIDAD DE BELGRANO LA INFLACIÓN CONTRIBUYE A ALCANZAR EL OBJETIVO FISCAL INDICADORES DE LA NUEVA ECONOMÍA Informe de coyuntura Boletín

SITUACIÓN N ACTUAL Y PERSPECTIVAS DE LA ECONOMÍA A LATINOAMERICANA Y DE LOS MERCADOS DE TRABAJO REGIONALES

SITUACIÓN N ACTUAL Y PERSPECTIVAS DE LA ECONOMÍA A LATINOAMERICANA Y DE LOS MERCADOS DE TRABAJO REGIONALES José Luis Machinea Secretario Ejecutivo Comisión Económica para América Latina y el Caribe Barcelona,

SITUACIÓN N ACTUAL Y PERSPECTIVAS DE LA ECONOMÍA A LATINOAMERICANA Y DE LOS MERCADOS DE TRABAJO REGIONALES José Luis Machinea Secretario Ejecutivo Comisión Económica para América Latina y el Caribe Barcelona,

Panorama de la cooperación regional e internacional en innovación, ciencia y tecnología en América Latina y el Caribe

Panorama de la cooperación regional e internacional en innovación, ciencia y tecnología en América Latina y el Caribe XXVII Reunión de Directores de Cooperación Internacional y Entidades Responsables en

Panorama de la cooperación regional e internacional en innovación, ciencia y tecnología en América Latina y el Caribe XXVII Reunión de Directores de Cooperación Internacional y Entidades Responsables en

Índice de Condiciones Financieras

Índice de Condiciones Financieras Elaborado por: Septiembre de 2016 Índice de Condiciones Financieras (ICF) El ICF es un índice que resume las condiciones financieras argentinas: principalmente, la disponibilidad

Índice de Condiciones Financieras Elaborado por: Septiembre de 2016 Índice de Condiciones Financieras (ICF) El ICF es un índice que resume las condiciones financieras argentinas: principalmente, la disponibilidad

Argentina: Escenarios 2015 en Reservas BCRA y Situación Fiscal

Argentina: Escenarios 2015 en Reservas BCRA y Situación Fiscal Marcelo Capello Presidente del IERAL de Fundación Mediterránea Colaboraron: Néstor Grión, Alejandra Marconi Buenos Aires, 11 de Diciembre

Argentina: Escenarios 2015 en Reservas BCRA y Situación Fiscal Marcelo Capello Presidente del IERAL de Fundación Mediterránea Colaboraron: Néstor Grión, Alejandra Marconi Buenos Aires, 11 de Diciembre

María Adelina Codina-Canet y Antonio Perianes-Rodríguez. Departamento de Biblioteconomía y Documentación Universidad Carlos III de Madrid

ANÁLISIS DE LA COLABORACIÓN CIENTÍFICA DE LA UNIVERSIDAD POLITÉCNICA DE VALENCIA (Scopus Scopus, 2003-2008) 2008) María Adelina Codina-Canet y Antonio Perianes-Rodríguez Departamento de Biblioteconomía

ANÁLISIS DE LA COLABORACIÓN CIENTÍFICA DE LA UNIVERSIDAD POLITÉCNICA DE VALENCIA (Scopus Scopus, 2003-2008) 2008) María Adelina Codina-Canet y Antonio Perianes-Rodríguez Departamento de Biblioteconomía

Banco Central de la República Dominicana

Banco Central de la República Dominicana República Dominicana en el Contexto Latinoamericano e Internacional y sus Perspectivas Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana

Banco Central de la República Dominicana República Dominicana en el Contexto Latinoamericano e Internacional y sus Perspectivas Lic. Héctor Valdez Albizu Gobernador del Banco Central de la República Dominicana

CALENDARIO LUNAR

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

COMPARECENCIA DEL DR. GUILLERMO ORTIZ ANTE LA COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO DE LA H. CÁMARA DE DIPUTADOS

COMPARECENCIA DEL DR. GUILLERMO ORTIZ ANTE LA COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO DE LA H. CÁMARA DE DIPUTADOS Marzo 16, 2006 Índice 1.EVOLUCIÓN ECONÓMICA RECIENTE 1.1 ENTORNO EXTERNO 1.2 ACTIVIDAD

COMPARECENCIA DEL DR. GUILLERMO ORTIZ ANTE LA COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO DE LA H. CÁMARA DE DIPUTADOS Marzo 16, 2006 Índice 1.EVOLUCIÓN ECONÓMICA RECIENTE 1.1 ENTORNO EXTERNO 1.2 ACTIVIDAD

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 161 Córdoba, 10 de mayo de 2018

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 161 Córdoba, 10 de mayo de 2018 INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Emmanuel Cuesta Fabio Ezequiel Ventre Génesis

Grupo de Análisis de la Coyuntura Decimoquinto Período Anual Reunión Nro. 161 Córdoba, 10 de mayo de 2018 INTEGRANTES DEL IIE: Lucas Navarro Florencia Costantino Emmanuel Cuesta Fabio Ezequiel Ventre Génesis

N al 28 de junio de Contacto:

N 521 22 al 28 de junio de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 Balance de Pagos: continúa el deterioro de la cuenta corriente En el primer trimestre el sector externo intensificó las tendencias

N 521 22 al 28 de junio de 2018 Contacto: estudioseconomicos@bpba.com.ar 1 Balance de Pagos: continúa el deterioro de la cuenta corriente En el primer trimestre el sector externo intensificó las tendencias

Intervención cambiaria en el Perú

Intervención cambiaria en el Perú Adrián Armas Rivas* Gerente Central de Estudios Económicos Banco Central de Reserva del Perú Fedesarrollo - Fundación Konrad Adenauer Qué hacer con la apreciación del

Intervención cambiaria en el Perú Adrián Armas Rivas* Gerente Central de Estudios Económicos Banco Central de Reserva del Perú Fedesarrollo - Fundación Konrad Adenauer Qué hacer con la apreciación del

El tipo de cambio paralelo y la relación de convertibilidad de la base monetaria Por José P. Dapena

El tipo de cambio paralelo y la relación de convertibilidad de la base monetaria Por José P. Dapena CEA/DEPTO FINANZAS -UCEMA Septiembre de 2014 Desde que comenzaron las restricciones a la compra de moneda

El tipo de cambio paralelo y la relación de convertibilidad de la base monetaria Por José P. Dapena CEA/DEPTO FINANZAS -UCEMA Septiembre de 2014 Desde que comenzaron las restricciones a la compra de moneda