Activo financiero en el más simple de los conceptos significa que lo que para una persona, natural o jurídica, representa costo.

|

|

|

- Roberto Carrizo Valdéz

- hace 8 años

- Vistas:

Transcripción

1

2 Qué es un Activo Financiero? Activo financiero en el más simple de los conceptos significa que lo que para una persona, natural o jurídica, representa INVERSION, para otra representa OBLIGACION, con o sin costo. Esto se aplica debido a la partida doble.

3 Cómo se utilizan los Activos Financieros? De dos Formas: Para invertir excedentes de liquidez. INVERSION Para financiar proyectos o empresas en marcha. OBLIGACION

4 Dónde se encuentran estos activos financieros? Como cualquier producto, en su mercado Natural. Los empleos se encuentran en el MERCADO LABORAL Los Activos financieros en el MERCADO FINANCIERO.

5 Qué es el Mercado Financiero? Es el mecanismo por el cual se compra y se vende cualquier activo financiero, tales como acciones, bonos, obligaciones, certificados de depósito, etc., que represente una deuda o una participación. El objetivo del mercado financiero es poner en contacto a compradores y vendedores de activos financieros, buscando un precio justo para las dos partes. El Mercado Financiero se clasifica en: Mercado de Dinero, donde se negocian inversiones a corto plazo, de bajo riesgo y son representativos de una deuda. Mercado de Valores, o capitales, donde se negocian documentos valorados a largo plazo los cuales pueden tener una renta fija o una variable, y normalmente representan la compra de una participación

6 Mercado Financiero MERCADO FINANCIERO Mercado de Dinero o de INTERMEDIACION. SISTEMA FINANCIERO Mercado de Valores o de DESINTERMEDIACION. BOLSA DE VALORES Cliente / Inversionista IFI Tomador de Recursos Cliente / Inversionista Tomador de Recursos Regulado por la Superintendencia de Bancos Regulado por Registro Nac. de Valores

7 Financiamiento tradicional Fuente: ASOCAVAL

8 MERCADO DE VALORES Fuente: ASOCAVAL

9 Mercado de Valores Los mercados de valores son un tipo de mercado de capitales en el que se negocia títulos de renta variable y renta fija de una forma estructurada. Permite la canalización de capital a medio y largo plazo de los inversores a los usuarios.

10 Qué es una Bolsa de Valores? La Bolsa de Valores es una organización privada que brinda las facilidades necesarias para que sus miembros, atendiendo los mandatos de sus clientes, introduzcan órdenes y realicen negociaciones de compra y venta de valores, tales como acciones, bonos, obligaciones públicas y privadas, certificados, títulos de participación y una amplia variedad de instrumento de inversión. En Ecuador las Bolsas de Valores son corporaciones civiles sin fines de lucro, autorizadas y controladas por la Superintendencia de Compañías, que tienen por objeto brindar a las casas de valores los servicios y mecanismos requeridos para la negociación de valores, en condiciones de equidad, transparencia, seguridad y precio justo.

11 Qué es una acción?

12 Derechos del Accionista Derechos económicos: Derecho a percibir un DIVIDENDO en función de su participación y cuando así lo acuerde la sociedad. Derecho a percibir un porcentaje del valor de la sociedad si esta es liquidada. Derecho a vender su acción libremente en el mercado. Derechos políticos o de gestión: Derecho de VOTO Derecho a la información, con el fin de conocer la gestión de la empresa.

13 Condiciones para que una empresa ingrese al Mercado de Valores Resolución del órgano administrativo competente Escritura Pública del Convenio de Promoción y Estatuto Elaboración del Prospecto de Oferta Pública, el cual deberá contener: Información General de la Empresa Característica de la emisión (monto, número acciones, etc.) Información Económico Financiera Proyecciones del negocio por lo menos para un quinquenio

14 Condiciones para que una empresa ingrese al Mercado de Valores Como se puede observar cuando una empresa decide incursionar en el Mercado de Valores se rompe el paradigma de no entregar información, y se cambia la escala de valor para someterse en un Gobierno Corporativo cuyo componente principal es la TRANSPARENCIA DE INFORMACION. El inversionista que compra una participación en una compañía basa su decisión de inversión en las proyecciones que presenta la administración de la compañía, entonces es de suma importancia que toda la empresa se comprometa a realizar todos los esfuerzos necesario para dar cumplimiento a esa programación.

15 Ventajas para el Emisor Altenativa de financiamiento competitiva para la compañía o sus accionistas. Satisfacción flexible de las necesidades de financiamiento a corto, mediano y largo plazo: mayores plazos, amortizaciones más holgadas, atención a flujos no regulares de pagos, posibilidad de otorgar garantías o resguardos más variados, etc.. Mejor manejo de los ciclos de liquidez / iliquidez. Mejoramiento de la imagen de la institución emisora en el mercado. Permite acceder a montos importantes de financiamiento. Demanda potencial de inversionistas institucionales. Posibles beneficios tributarios (por ejemplo: exoneración de impuesto a la renta de los intereses, ganancia de capital no afecta a impuestos). Somete al emisor a la disciplina del mercado: estimula el manejo profesional.

16 Ventajas para el Inversionista Da la posibilidad a los inversionistas de conformar una cartera de inversiones con diversos valores. Acceso a inversiones rentables de grandes empresas. Acceso a la información más actualizada del mercado y de las empresas que cotizan en el mismo. Las normativas vigentes que regulan a los Mercados de Valores amparan y protegen a los inversionistas.

17 Responsabilidades del Emisor y sus Ejecutivos El precio de una acción se basa en la proyección de resultados proyectados de una empresa y en la razonabilidad de conseguirlos. Una vez que una empresa se cotiza en Bolsa, la evaluación del comportamiento del emisor por parte del mercado es permanente. Y el mercado es muy frio, no perdona errores. La "calificación" del mercado se mide en el precio de la acción. Si éste es coherente con el de salida que plantea el emisor, significa que el mercado confía en el producto y confía en la capacidad de generación de resultados. Cuando el mercado ve desajustes, poca transparencia, imprecisiones en la administración, desenfoque, etc., inmediatamente reacciona y el nerviosismo se refleja en un movimiento nervioso del precio de la acción en el mercado. El mercado de valores se caracteriza por "formar precios" de valores. Esta formación de precios va ligado directamente a la evaluación que hace el mercado sobre la gestión del emisor. Las empresas serias apuestan su "examen" a bolsa.

18 Responsabilidades del Emisor y sus Ejecutivos Es tal la responsabilidad de los administradores de una compañía cotizada en bolsa que, por ejemplo, si una empresa tiene un préstamo en banco y ha quedado en cumplir con mantener ciertos indicadores financieros en determinados niveles y ha incumplido, ese malestar es entre el banco y la empresa. Por el contrario si ese incumplimiento es en el mercado de valores, el incumplimiento se hace público y la confianza puede perderse inmediatamente y, dependiendo de la gravedad del incumplimiento, lo peligroso es que el precio caiga por debajo de su valor real. Adicionalmente los incumplimientos pueden poner nerviosos a los stakeholders (clientes, proveedores, inversionistas, acreedores, etc). Está claro que la responsabilidad que se adquiere la empresa al salir al Mercado de Valores no solo es del emisor sino de los ejecutivos encargados de que las proyecciones, el buen gobierno corporativo y la transparencia de información.

19 Valoración del emisor Para medir la rentabilidad de una inversión en acciones es necesario valorar a la compañía emisora. La metodología usada es la valoración de utilidades y flujos futuros de la compañía en función de las proyecciones de crecimiento y administración de recursos. El concepto de valoración nace del cálculo de cuánto podrá obtener una compañía a perpetuidad, por ejemplo: Si se es propietario de una casa en el desierto, sin ninguna referencia del valor de mercado de la vivienda, y quiere vender ese inmueble; cómo realizaría un cálculo justo del valor que se debería cobrar? Lo más objetivo será sacar el valor actual de lo que usted recibiría por concepto de un arriendo perpetuo.

20

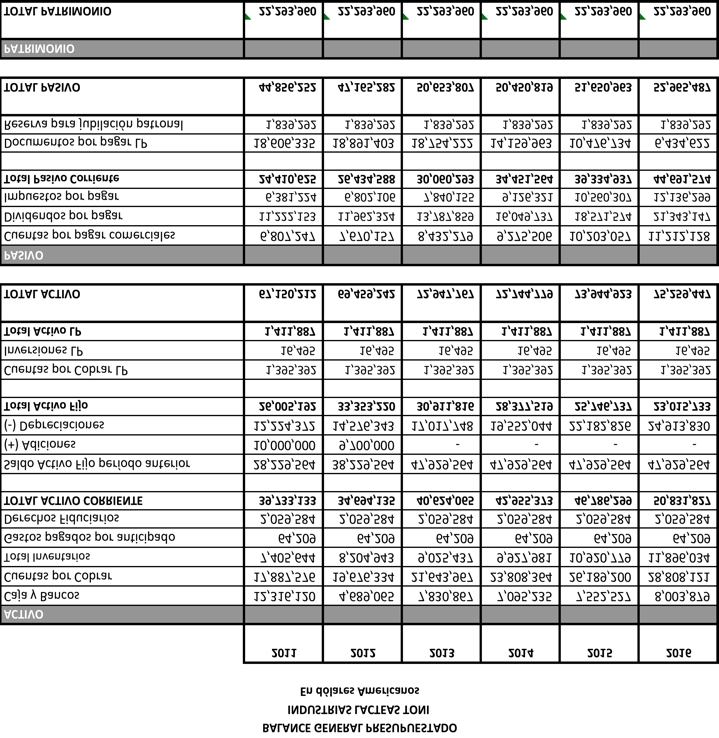

21 PROYECCIONES Para realizar una Valoración adecuada de una compañía se deberá realizar una proyección de lo más detallada de sus Estados Financieros Futuros, de donde se desprenderán las expectativas de generación de Utilidades de la compañía, más adelante traducido a Dividendos para el Accionista. Estado de Pérdidas y Ganancias Proyectado Flujo de Efectivo Proyectado Balance General Proyectado Índices Financieros Proyectados Dividendos Proyectados Política de dividendos

22 Estado De Pérdidas y Ganancias Proyectado Para Proyectar un Estado de Pérdidas y Ganancias se debe ser muy meticuloso al momento de realizar las proyecciones, especialmente en el Presupuesto de Ventas, ya que no es solo suficiente con estimar un crecimiento porcentual, sino que éste debe guardar relación con la capacidad instalada de la empresa, la capacidad de absorber la demanda del producto, planes de mercadeo, producción, mano de obra disponible; políticas de inventario, etc. En el caso de Holding Tonicorp se realizaron presupuestos separados para cada una de las compañías, los cuales incluían no solo un análisis de valores absolutos, sino que se analizó el crecimiento en ventas y producción en unidades, y posteriormente se midió la afectación o impacto de cada presupuesto en el Estado de Pérdidas y Ganancias de la Holding.

23 Ejemplo

24

25

26 FLUJO DE CAJA PROYECTADO Para poder medir la capacidad de Pago de Dividendos de la compañía, también se proyectaron los Estados de Flujo de Efectivo, o Flujo de Caja Proyectado. Solo habiendo realizado este análisis es posible establecer una política de dividendos que genere riqueza al accionista, pero que a su vez le permita a la compañía mantener sus operaciones de una manera holgada y segura.

27 Ejemplo

28 BALANCE GENERAL PROYECTADO Al igual que la realización del Estado de Pérdidas y Ganancias Proyectado, para poder proyectar los balances es necesario tomar en cuenta muchas variables que afectarán a la determinación de saldos futuros de cada cuenta del balance. Es importante que se determinen algunas variables como: Política de Mantenimiento de Inventarios Política de Cuentas por Cobrar Política de Cuentas por Pagar Plan de Crecimiento de Activos Política de Endeudamiento. Una vez determinadas todas estas variables será posible la construcción de Balances Futuros con información confiable para el accionista.

29 Ejemplo

30 DIVIDENDOS PROYECTADOS Mediante la Proyección de Estados Financieros es posible determinar la Política de Dividendos de la Compañía. Una Política de Dividendos previamente establecida ayuda al accionista a calcular o determinar su posible utilidad o rendimiento de su inversión. Adicionalmente es el cálculo de Dividendos Proyectados lo que determina el PRECIO OPTIMO DE MERCADO DE UNA ACCION

31 DIVIDENDOS HOLDING TONICORP Cada una de las compañías entregará como dividendos a la Holding básicamente el efectivo remanente de los flujos de efectivo disponibles, dejando a éste un requerimiento mínimo de liquidez del 10% del costo de ventas mensual proyectado, necesario para atender su capital de trabajo. La Política de Dividendos de TONICORP está basada en los dividendos que ésta recibe de las tres empresas que conforman la Holding; y repartirá el 100% de las utilidades recibidas de las tres compañías como dividendos a sus accionistas. El saldo de la utilidad que no se entregue como dividendo en efectivo se entregará como dividendo acción. En vista que TONICORP es una compañía cuyo único objeto será la tenencia de acciones de Industrias Toni, Plásticos Ecuatorianos y DIPOR, no se ha contemplado ningún gasto relevante proyectado dentro de ésta, a continuación se presenta el reparto de Dividendos Proyectado de Holding TONICORP

32

33

34 Modelación probabilística Análisis de sensibilidad para determinar variables críticas Modelación de incertidumbres con distribuciones de probabilidad

35 Simulación Monte Carlo Generación de escenarios aleatorios para obtener una imagen objetiva de todos los resultados posibles

36

37 VALORACION DE LA EMPRESA Como su nombre lo indica una Valoración es el proceso de dar un Valor a una Compañía o a un Negocio, o a los Activos y/o Pasivos de una empresa o negocio. Es decir, es la Cuantificación de los Elementos que constituyen el Patrimonio de una empresa Existen varios métodos de valoración de una empresa, entre los que podemos citar: Valoración a Patrimonio Contable Neto, Valoración de Activos, Valoración por Flujos Futuros Descontados, Precio de Mercado de Acciones, Good Will, entre otros. En el caso de una Emisión Bursátil el método que más hace sentido es el de Flujos Futuros Descontados, ya que mediante la determinación del VALOR de la compañía en función de sus utilidades futuras, podremos determinar el valor óptimo de una acción para que el accionista tenga un determinado rendimiento por su inversión. Para poder determinar el valor de los Flujos Futuros de una compañía se realiza una proyección de sus utilidades a por lo menos 5 años, para con el último flujo hacer un cálculo de una PERPETUIDAD. La Perpetuidad es un cálculo financiero y matemático que significa que una empresa no morirá en el período de análisis (5 años), sino que se extenderá a lo largo de los años como hacen la mayor parte de las empresas.

38 Determinación del Precio de la Acción Una vez realizado el Cálculo de los Flujos o Utilidades Futuras de una Empresa, el cual incluye la determinación de una Perpetuidad en el último año, se Descuentan estos valores a Valor Actual con una TASA que representa la rentabilidad mínima esperada por el Accionista. El Valor Actual de los Flujos Futuros es el VALOR real de la compañía al día de Hoy. Para determinar el precio óptimo de una acción se divide al Valor Actual de la Compañía para el número de acciones emitida de la misma.

39

40 Qué es una Titularización? Es fabricar TITULOS sobre flujos de caja que existen o se espera que existan. Es un activo Financiero por que mientras para unos representa INVERSION o ACTIVO, para la el deudor del flujo representa una obligación.

41 Quienes participan en una Titularización? ORIGINADOR FIDUCIARIO TITULARIZADOR CALIFICADORA DE RIESGOS CASA DE VALORES BANCA DE INVERSION

42 Qué se puede titularizar? La imaginación es el límite. Activos Reales Arriendos Activos Financieros Carteras de Créditos Proyectos Inmobiliarios Flujos que se esperan que existan

43 El proceso de Titularización Determinación del activo Constitución del Fideicomiso de Propósito exclusivo para la titularización Aporte del activo Con recurso Sin recurso Estructuración Financiera y legal Definición del tipo de garantía Real Sobre colateralización Subordinación Prospecto de inversión Calificación de riesgo Aprobación

44

45 Proyecto El Belén

46

47 Proyecto El Belén

48

49 Proyecto El Belén

50 Proyecto El Belén

51

52 Proyecto El Belén Título valor: derecho de beneficiario Características: Tasa de rentabilidad mínima: 7% Rentabilidad variable total esperada: 17%

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

MERCADO DE CAPITALES

MERCADO DE CAPITALES SEPTIEMBRE 21 DE 2007 BOLETIN 63 ESTRUCTURA DEL MERCADO DE CAPITALES COLOMBIANO El mercado de valores es un componente del mercado financiero que abarca tanto al mercado de dinero

MERCADO DE CAPITALES SEPTIEMBRE 21 DE 2007 BOLETIN 63 ESTRUCTURA DEL MERCADO DE CAPITALES COLOMBIANO El mercado de valores es un componente del mercado financiero que abarca tanto al mercado de dinero

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

- Fideicomisos Mercantiles

Son actos de confianza en virtud de los cuales, una persona entrega a otra bienes determinados, transfiriéndole o no la propiedad de los mismos, para que ésta cumpla con ellos una finalidad específica,

Son actos de confianza en virtud de los cuales, una persona entrega a otra bienes determinados, transfiriéndole o no la propiedad de los mismos, para que ésta cumpla con ellos una finalidad específica,

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Alternativas de financiamiento para el desarrollo de las Pymes. Vicepresidencia de Supervisión Bursátil Octubre de 2013

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

CONTABILIDAD UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Qué es y cómo funciona el mercado de valores?

Qué es y cómo funciona el mercado de valores? Patricia Mata Solís Directora de Oferta Pública Campeonato Bursátil Intercolegial 1 de setiembre, 2012 Agenda Qué es el mercado de valores? Qué es la oferta

Qué es y cómo funciona el mercado de valores? Patricia Mata Solís Directora de Oferta Pública Campeonato Bursátil Intercolegial 1 de setiembre, 2012 Agenda Qué es el mercado de valores? Qué es la oferta

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

2. Cómo se calculan los rendimientos o beneficios que genera un cliente en un Fondo de Inversión?

Conceptos básicos de los Fondos de Inversión 1. Qué es una participación? Cómo se calcula su valor? R/ La participación es la unidad que representa el derecho de propiedad que tiene un cliente dentro del

Conceptos básicos de los Fondos de Inversión 1. Qué es una participación? Cómo se calcula su valor? R/ La participación es la unidad que representa el derecho de propiedad que tiene un cliente dentro del

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Programa Ejecutivo en: Titularización y Valuación de Fondos Inmobiliarios Objetivo

Programa Ejecutivo en: Titularización y Valuación de Fondos Inmobiliarios Objetivo Obtener una visión amplia sobre el funcionamiento, valuación y estrategia de fondos inmobiliarios cuyo fin sea el financiamiento

Programa Ejecutivo en: Titularización y Valuación de Fondos Inmobiliarios Objetivo Obtener una visión amplia sobre el funcionamiento, valuación y estrategia de fondos inmobiliarios cuyo fin sea el financiamiento

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA. Mercado Alternativo de Valores (MAV) Soluciones globales para estructuras patrimoniales

Soluciones globales para estructuras patrimoniales") BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA Mercado Alternativo de Valores (MAV) Soluciones globales para estructuras patrimoniales GLOSARIO DE TÉRMINOS Valores: Títulos, certificados o documentos

BNB VALORES PERÚ SOLFIN SOCIEDAD AGENTE DE BOLSA Mercado Alternativo de Valores (MAV) Soluciones globales para estructuras patrimoniales GLOSARIO DE TÉRMINOS Valores: Títulos, certificados o documentos

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

GUIA INFORMATIVA. La Inversión en Bolsa

GUIA INFORMATIVA La Inversión en Bolsa Guía Informativa La Inversión en Bolsa Esta guía está dirigida a empresas y personas que desean conocer paso a paso como invertir en bolsa, los términos básicos relacionados

GUIA INFORMATIVA La Inversión en Bolsa Guía Informativa La Inversión en Bolsa Esta guía está dirigida a empresas y personas que desean conocer paso a paso como invertir en bolsa, los términos básicos relacionados

Índice Introducción... 3 Qué es el Mercado de Valores?... 4 Breve Historia del Mercado de Valores en Paraguay... 4

EL MERCADO DE VALORES PARAGUAYO Índice Introducción... 3 1. Qué es el Mercado de Valores?... 4 2. Breve Historia del Mercado de Valores en Paraguay... 4 3. Estructura del Mercado de Valores... 5 3.1. La

EL MERCADO DE VALORES PARAGUAYO Índice Introducción... 3 1. Qué es el Mercado de Valores?... 4 2. Breve Historia del Mercado de Valores en Paraguay... 4 3. Estructura del Mercado de Valores... 5 3.1. La

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

Inversión de las Siefores en Fondos de Capital Privado

Inversión de las Siefores en Fondos de Capital Privado Abril 2009 Asociación Mexicana de Capital Privado A.C. (AMEXCAP) Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040

Inversión de las Siefores en Fondos de Capital Privado Abril 2009 Asociación Mexicana de Capital Privado A.C. (AMEXCAP) Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

EJERCICIO PARA CALCULO DE TASAS PASIVAS Y ACTIVAS

EJERCICIO PARA CALCULO DE TASAS PASIVAS Y ACTIVAS PARA PODER DETERMINAR LAS YA TASAS DE INTERES, SEA ACTIVAS O PASIVAS PARTIREMOS DE ALGUNOS SUPUESTOS. LAS BASES DE ESTOS SUPUESTOS ESTAN EN CADA ORGANIZACION

EJERCICIO PARA CALCULO DE TASAS PASIVAS Y ACTIVAS PARA PODER DETERMINAR LAS YA TASAS DE INTERES, SEA ACTIVAS O PASIVAS PARTIREMOS DE ALGUNOS SUPUESTOS. LAS BASES DE ESTOS SUPUESTOS ESTAN EN CADA ORGANIZACION

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LEY FONDOS DE INVERSIÓN

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

INFORME DE RENDICIÓN DE CUENTAS

GENERALIDADES Enero Junio 2015 El plan de inversiones del Fondo de Inversión colectiva Afín (FIC) Acciones Ecopetrol está destinado a títulos de renta variable o índices replicantes del mercado, inscritos

GENERALIDADES Enero Junio 2015 El plan de inversiones del Fondo de Inversión colectiva Afín (FIC) Acciones Ecopetrol está destinado a títulos de renta variable o índices replicantes del mercado, inscritos

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

Ingeniería Financiera Acciones Preferentes

Ingeniería Financiera Acciones Preferentes GLOSARIO LGS.- Ley General de Sociedades. Economía.- Ciencia que estudia los recursos, la creación de riqueza y la producción, distribución y consumo de bienes

Ingeniería Financiera Acciones Preferentes GLOSARIO LGS.- Ley General de Sociedades. Economía.- Ciencia que estudia los recursos, la creación de riqueza y la producción, distribución y consumo de bienes

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Instrumentos financieros alternativos para PYMES. 18 de agosto de 2011 Mg. Ing. Herman Schindler

Instrumentos financieros alternativos para PYMES 18 de agosto de 2011 Mg. Ing. Herman Schindler Leasing Factoring financiero Warrant Fideicomiso Fondo de Capital de Riesgo Mercado de Capitales Leasing

Instrumentos financieros alternativos para PYMES 18 de agosto de 2011 Mg. Ing. Herman Schindler Leasing Factoring financiero Warrant Fideicomiso Fondo de Capital de Riesgo Mercado de Capitales Leasing

Análisis Fundamental

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

AREA DE CONTABILIDAD Y FINANZAS

19 DE ABRIL DE 2007 BOLETIN 51 El Mercado de Valores en Colombia MERCADO: Conjunto de personas con capacidad de compra, que tienen necesidades y deseos y que están dispuestos a satisfacer. Organización

19 DE ABRIL DE 2007 BOLETIN 51 El Mercado de Valores en Colombia MERCADO: Conjunto de personas con capacidad de compra, que tienen necesidades y deseos y que están dispuestos a satisfacer. Organización

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

FINANCIERA LIC. MBA. ISMAEL HUANACO C.

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

Tema 2. El coste del capital y la valoración de bonos y acciones

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

Tema 2. El coste del capital y la valoración de bonos y acciones 1. Objetivo de la dirección financiera. El principal objetivo de la dirección financiera, es añadir valor o crear riqueza para los accionistas.

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

QUE SON LOS WARRANTS?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

aprendeafinanciarte.com Evaluación del riesgo bancario (ERBA) - Informe individualizado - 30/06/2014

- Informe individualizado - 30/06/2014") Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

Folleto Informativo Didáctico

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Folleto Informativo Didáctico 2013 Informarse con antelación le permitirá realizar una inversión inteligente Un inversionista sensato entiende su inversión, valora los riesgos, conoce sus deberes y derechos

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

CAPITULO XIV EL CONTRATO DE UNDERWRITING

CAPITULO XIV EL CONTRATO DE UNDERWRITING 1. INTRODUCCIÓN La técnica del underwriting ha demostrado ser un mecanismo que encamina el proceso de evolución de los mercados de capitales del mundo. La contribución

CAPITULO XIV EL CONTRATO DE UNDERWRITING 1. INTRODUCCIÓN La técnica del underwriting ha demostrado ser un mecanismo que encamina el proceso de evolución de los mercados de capitales del mundo. La contribución

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

Economía 2.º Bachillerato. empresa. Adaptación de Economía de la empresa SM

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

EMISIÓN DE ACCIONES COMO ALTERNATIVA DE FINANCIAMIENTO

EMISIÓN DE ACCIONES COMO ALTERNATIVA DE FINANCIAMIENTO BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 29 de Noviembre de 2002 I. INTRODUCCIÓN: FUENTES DE FINANCIAMIENTO PARA LAS EMPRESAS Las

EMISIÓN DE ACCIONES COMO ALTERNATIVA DE FINANCIAMIENTO BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES Santiago, 29 de Noviembre de 2002 I. INTRODUCCIÓN: FUENTES DE FINANCIAMIENTO PARA LAS EMPRESAS Las

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

PLUSFONDO RENTA FIJA, F.P.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

MEJORE SU ACCESO A CRÉDITO Y ALTERNATIVAS DE FINANCIACIÓN NOVIEMBRE 2013 Agenda 1. Ambientación, concepto de rentabilidad, costo de capital y destrucción de valor 2. Alternativas de financiación, para

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

INTRODUCCIÓN BÁSICA AL MERCADO BURSÁTIL. Bolsa de Valores de Lima: Posibilidades para todos

INTRODUCCIÓN BÁSICA AL MERCADO BURSÁTIL Bolsa de Valores de Lima: Posibilidades para todos Qué es la Bolsa? La Bolsa es un mercado donde se reúnen vendedores (ofertantes) y compradores (demandantes) de

INTRODUCCIÓN BÁSICA AL MERCADO BURSÁTIL Bolsa de Valores de Lima: Posibilidades para todos Qué es la Bolsa? La Bolsa es un mercado donde se reúnen vendedores (ofertantes) y compradores (demandantes) de

ALTERNATIVAS DE INVERSIÓN Y FINANCIAMIENTO EN EL MERCADO DE CAPITALES

ALTERNATIVAS DE INVERSIÓN Y FINANCIAMIENTO EN EL MERCADO DE CAPITALES SISTEMA FINANCIERO ARGENTINO MERCADO FINANCIERO MERCADO DE CAPITALES BANCO CENTRAL COMISIÓN NACIONAL DE VALORES SISTEMA BANCARIO PÚBLICO

ALTERNATIVAS DE INVERSIÓN Y FINANCIAMIENTO EN EL MERCADO DE CAPITALES SISTEMA FINANCIERO ARGENTINO MERCADO FINANCIERO MERCADO DE CAPITALES BANCO CENTRAL COMISIÓN NACIONAL DE VALORES SISTEMA BANCARIO PÚBLICO