Gestión de Costos como Auditoría y Monitoreo Continuos

|

|

|

- Laura Morales San Martín

- hace 8 años

- Vistas:

Transcripción

1 La Implementación de la Gestión de Costos como Auditoría y Monitoreo Continuos Audit Exchange AX

2 Análisis de Datos y Auditoría Continua Vigilante Alejado de Decisiones Operacionales Actor Encontrar Dinero Añadir valor a través de la mejora del negocio y procesos Consejero Confiable Preservar Objetividad Completar el plan de Auditoría Auditorías Eficientes en Tiempo y Costo Proveer Aseguramiento y Cumplimiento Incrementar la Eficiencia Operacional Incrementar la eficacia, oportunidad y alcance de sus auditorías as

3 Análisis de Datos en la Gestión de Costos Analizar los datos para: Auditoría Continua Identificar gastos innecesarios Descubrir errores y fraudes Monitoreo Continuo Construir indicadores orientados a la reducción y gestión de costos Implementar o mejorar los controles sobre los procesos desde la perspectiva de costos y de recepción y disposición del efectivo

4 Dificultades resueltas con la tecnología CAATT avanzada Datos a monitorear y analizar residen en diversidad de sistemas Falta de acceso directo a las Bases de Datos Tablas y archivos con volúmenes muy grandes de datos Visión limitada del riesgo al trabajar con datos fragmentados Riesgo de no detectar indicadores potenciales de desviaciones Tiempo necesario para trabajar los datos Lentitud en la detección y difusión de los hallazgos de auditorías

5 Beneficios de Audit Exchange para la Gestión de Costos Análisis de datos automático y continuo Conocimiento resguardado en un sistema de la organización Mitigación del riesgo de pérdida de datos Rápida capacidad de respuesta y adaptación a los cambios del entorno Recuperación de Ingresos/Ahorros Compras, Adquisiciones, Cuentas por Pagar, Cuentas por Cobrar, Inventarios, Nóminas, etc. Mejoramiento de Procesos Aseguramiento del Cumplimiento Información confiable, consistente y oportuna para soportar las decisiones de la Dirección y el monitoreo de controles

6 El Análisis de Datos para Auditoría y Monitoreo Continuo de Controles en la Gestión de Costos Se analizan los resultados y se conoce la aplicación real de los costos para tomar las acciones requeridas Presenta datos cuantificados del uso de los recursos y excepciones de los controles AX Aplica pruebas automatizadas en puntos de control críticos Revisa el 100% de las transacciones del proceso Fraude

7 Análisis de Datos y Monitoreo Continuo Descubrir Monitorear Medir Actuar

8 El Análisis en la Gestión de Costos 24 x Continuo Ad hoc Repetitivo Cubrimiento máximo y resultados inmediatos

9 Datos y cifras Tan sólo 40% de las compañías con más de 1,000 empleados pagan la mayoría de sus facturas dentro de los plazos con descuento. Más de la mitad de las compañías con más de 1,000 empleados no aprovechan totalmente los descuentos por pronto pago. Desaprovechar un descuento del 1% en un trimestre de pagos puede llegar a sumar una pérdida de $ en efectivo por cada $100 millones pagados. Por otra parte, el pago de facturas con demasiada celeridad ejerce presión innecesaria en los recursos de efectivo e incrementa el costo de financiamiento del capital de trabajo. Fuente: IOMA 2007 (Institute of Management and Administration)

10 Algunas Pruebas para Controles en Inventarios Productos con Precios o cantidades en cero Cantidades negativas en diversos renglones Códigos o descripciones duplicados Costos mayores que el precio de venta Devoluciones y faltantes inusualmente altos Direcciones de entrega coincidentes con direcciones de empleados Niveles de inventario inusualmente altos Rotaciones bajas de inventarios Procesos Analíticos para soportar la definición, carga de datos y análisis posterior en la Toma de Inventarios Físicos

11 Ejemplo: Análisis de Datos en Inventarios Objetivo: Identificar debilidades en el control de inventarios, considerando: Existencias de inventario contra el comportamiento de ventas de un mes dado Artículos con precios de venta inferiores a los costos unitarios

12 Caso 1 Existencias de inventario contra el comportamiento de ventas de un mes dado Desarrollo del caso con ACL AuditExchange

13 Caso 2 Artículos con precios de venta inferiores a los costos unitarios Desarrollo del caso con ACL AuditExchange

14 Cost Management Analytics Estudios Analíticos para la Gestión de Costos

15 Preparación del Cost Management Analytics Pre-Empaquetado en Cost Management Analytics Obtención Definición Procesamiento (Análisis) Resultados Particular de cada Organización

Resultados")

16 Pruebas incluidas en Cost Management Analytics Grupo de más de 30 pruebas de ACL Services distribuidas en 3 áreas de interés y 5 pruebas especiales de XopanTech Cuentas por Pagar Transacciones con Empleados Cuentas por Cobrar Otras Xopantech Pagos Duplicados Pagos a Proveedores Proveedores Fantasmas Catálogo de Proveedores Otorgamiento de Descuentos Límites de Autorización Nómina Gastos de Viaje y Representación Gastos con Tarjetas Corporativas Crédito de Clientes Ordenes de Ventas y Compras Inventarios Nómina Análisis de Créditos Conciliaciones Bancarias Pruebas en el Sector Gubernamental

17 Objetivo de las pruebas y resultados esperados: Cuentas por Pagar Pagos Duplicados Objetivo: Identificar pagos duplicados, considerando: Transacciones idénticas Transacciones casi idénticas Transacciones con importes similares de un mismo proveedor Transacciones fraccionadas Resultado esperado: Recuperar dinero por pagos mal aplicados Identificar abusos por parte de los proveedores y/o empleados

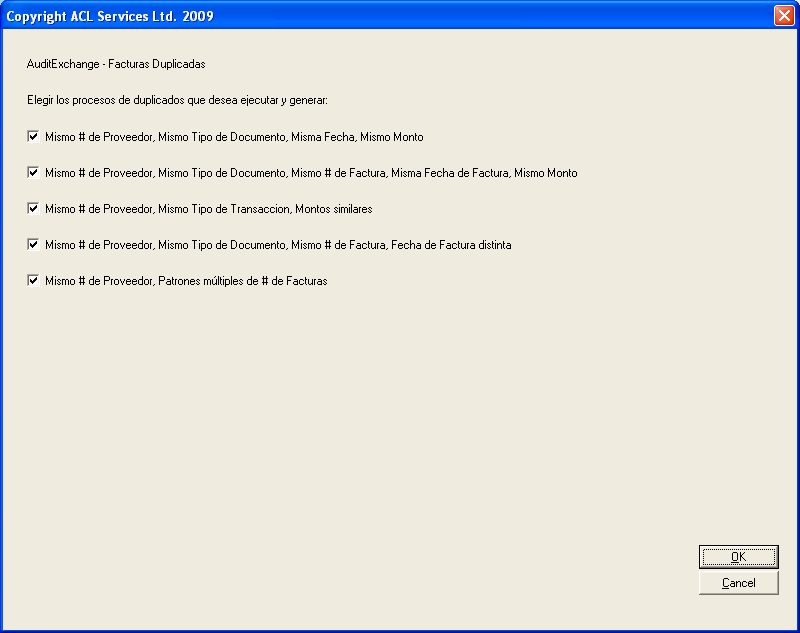

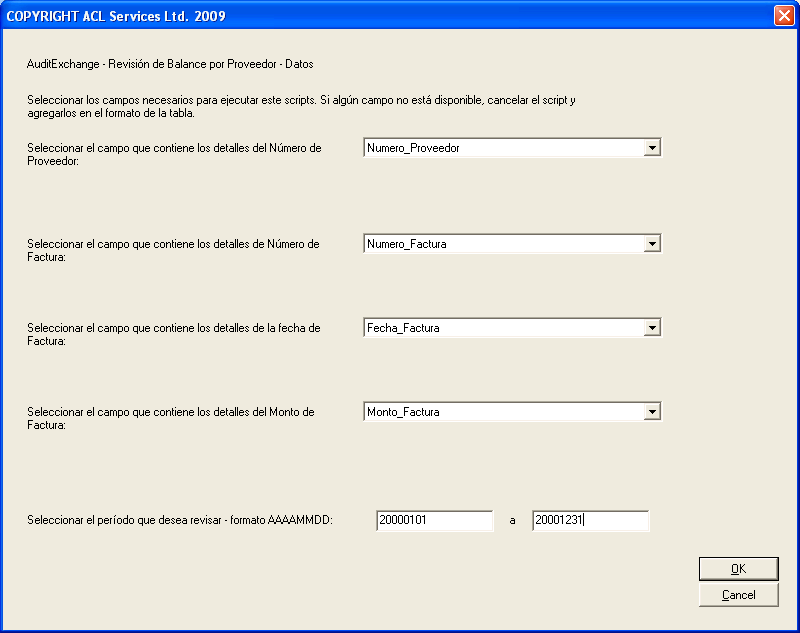

18 Auditoría de Cuentas por Pagar Pagos Duplicados Examinar los datos para identificar posibles facturas duplicadas Mismo: Número de Proveedor Tipo de Transacción Número de Factura Fecha de Transacción Monto de Transacción Mismo: Número de Proveedor Tipo de Transacción Fecha de Transacción Monto de Transacción

19 Auditoría de Cuentas por Pagar Pagos Duplicados Examinar los datos para identificar posibles facturas duplicadas por Mismo Número de Proveedor y Montos similares con una diferencia del 0.05% Mismo Número de Proveedor Mismo Número de factura y Fechas de Transacción diferentes

20 Auditoría de Cuentas por Pagar Pagos Duplicados Ejecución de la Prueba

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40 Objetivo de las pruebas y resultados esperados: Cuentas por Pagar Pagos a Proveedores Objetivo: Identificar cualquier desviación en el proceso de pagos a proveedores, que incluya: Facturas emitidas por proveedor con precios que han sido inflados de acuerdo a las órdenes de compras Pagos realizados sin una factura Pagos inusuales Proveedores con balances netos a favor de la organización, debido a notas de crédito Pago de facturas antes de su fecha de vencimiento Resultado esperado: Recuperación de efectivo por errores en el proceso de pago a proveedores Disminución de costos operativos por reprocesos Prevención de erogaciones indebidas

41 Auditoría de Cuentas por Pagar Proveedores con balances netos a favor de la organización, debido a notas de crédito Ejecución de la Prueba

42 Auditoría de Cuentas por Pagar Proveedores con balances netos a favor de la organización, debido a notas de crédito Algunas veces los proveedores generan notas de crédito para compensar facturas. Es necesario identificar proveedores que puedan estar generando un número excesivo de notas de crédito. Esta conducta puede traer como consecuencia que una cuenta por pagar se convierta en una cuenta por cobrar. Examina los datos de facturas y notas de crédito por proveedor: Resumen de facturas por proveedor y calcular los balances pendientes Lista de proveedores donde el balance parece ser por cobrar nota de crédito

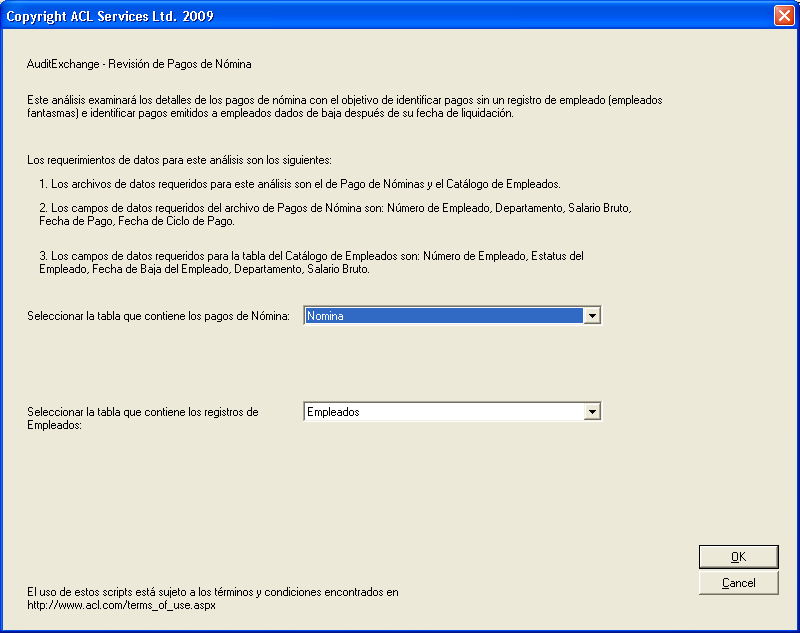

43

44

45

46 Objetivo de las pruebas y resultados esperados: Cuentas por Pagar Catálogo de Proveedores Objetivo: Revisar el catálogo de proveedores, a fin de prevenir fallas en los sistemas de control, ineficiencias en los procesos e inexactitud en los reportes Resultado esperado: Identificar proveedores con mismo número de cuenta bancaria Identificar proveedores con mismo nombre y diferente número de proveedor Proveedores con nombre similares y diferentes números de proveedor Identificar proveedores con el mismo RFC

47 Objetivo de las pruebas y resultados esperados: Cuentas por Pagar Otorgamiento de Descuentos Objetivo: Tomar ventaja de la reducción de precios para generar ahorros y contribuir a mejorar el manejo de efectivo. Evitar pagos indebidos cuando los proveedores modifican el precio después de haber recibido una orden de compra. Identificación de conflictos de intereses Resultado esperado: Identificar transacciones en donde no se han aplicado los descuentos o se han aplicado incorrectamente. Identificar proveedores que aparentemente han incrementado los precios.

48 Objetivo de las pruebas y resultados esperados: Cuentas por Pagar Límites de Autorización Objetivo: Identificar a los compradores que intentan evadir el control del límite de autorización Resultado esperado: Identificar fraccionamientos de compras sin la debida autorización que pueden representar gastos excesivos para la organización

49 Objetivo de las pruebas y resultados esperados: Transacciones con Empleados Nómina Gastos de Viaje y Representación Gastos con Tarjetas Corporativas Algunas pruebas son: Identificar pagos a empleados fantasmas Identificar empleados que reciben más de un pago Identificar reclamos de gastos duplicados Identificar reclamos por empleados que ya no laboran en la empresa Identificar cargos duplicados en tarjetas corporativas Identificar transacciones que superan el límite diario Identificar múltiples transacciones con un mismo proveedor que superan el límite diario

50 Auditoría de Transacciones con Empleados Nóminas Ejecución de la Prueba

51 Auditoría de Transacciones con Empleados Revisión de Pagos de Nómina Dada la autonomía del administrador de la nómina, los procesos que ejecuta son susceptibles a errores y al fraude. Examina los datos de los pagos de nómina y del catálogo de empleados para: Identificar pagos a empleados fantasmas o a ex-empleados Identificar empleados que reciben mas de un pago en un ciclo de pago

52

53

54

55

56

57

58 Objetivo de las pruebas y resultados esperados: Cuentas por Cobrar Crédito de Clientes Ordenes de Ventas y Compras Algunas pruebas son: Identificar facturas pendientes de pago Límites de crédito inusualmente altos Identificar la desactualización de los límites de crédito Excesivas notas de crédito y registro a cuentas incobrables comparado con las ventas Análisis de comportamiento de cancelaciones de ventas contra cancelaciones de ordenes de compra

59 Beneficios obtenidos con Cost Management Analytics Auditoría de todo el universo de transacciones en áreas claves con análisis ya listos y probados en el mercado Auditorías mucho más oportunas, eficientes, consistentes y comprehensivas Procesamiento automático, centralizado, asegurado, seguro y confiable Mucha más capacidad de descubrir y prevenir: Riesgos Errores Ineficiencias Fraudes Alto retorno de la inversión Implementación acelerada Se incorporan mejores prácticas a nivel global

60 Casos de Éxito Hospital Corporation of America descubrió pagos duplicados por un total de $17 millones de dólares Un gran banco internacional identificó de manera inmediata un fraude de gastos que representaba una exposición de $ 30,000 dólares e identificó 244 casos de abuso en gastos corporativos nocturnos en tan sólo un mes Una empresa logró reducir el pase discrecional a pérdidas de las cuentas de clientes por parte de los empleados en más de $ 100,000 dólares durante un período de tres meses.

61

62 Servidor CAATT Gestión de Auditoría Memoria Institucional GRC Análisis de Datos - AX Monitoreo Continuo A Monitoreo Continuo B Monitoreo Continuo C Datos Corporativos Visión Corporativa

63 Audit Exchange Auditor AX Auditor Monitoreo Datos Corporativos Visión de Auditoría Visión de TI

64 Consulta y Análisis Análisis detallado Comandos específicos de auditoría y scripts Pista de auditoría Administración y Automatización Repositorio de Auditoría Seguridad de los datos Procesamiento centralizado Administración de la Auditoría/Monitoreo Continuo Configuración y Administración Acceso de datos Acceso, extracción, transformación, carga Conectores de formatos especializados Reportes y Presentación Logs de hallazgos de auditoría en tablas o gráficos resaltan los errores, anomalías, patrones y excepciones Biblioteca de Análisis Para guardar las pruebas de auditoría automatizadas

65 ACL Audit Exchange Extiende las capacidades de Acceso y Extracción de Datos de ACL sobre bases de datos SQL y Oracle en forma directa Se combina con otras herramientas ETL hacia otras bases de datos y en especial con Direct Link para SAP de ACL Administra y guarda los datos, los scripts desarrollados por los auditores y los registros (logs) de todo lo que se ha hecho Diferencia roles y responsabilidades, controla y define la seguridad Potencia, extiende y maximiza las capacidades de análisis y de reporte tradicionales de ACL

66 Un breve ejercicio ilustrativo de ROI Inversión en Audit Exchange (Miles de Pesos) Supuestos Año 1 Año 2 Ingresos Anuales Costos 80% Auditores 8 8 Costo Anual por Auditor 320 Costo Entrenamiento Nuevo Auditor 20 Costos de los Proyectos de Auditoría Tiempo improductivo - Auditor nuevo (meses) 3 Nuevos Auditores por Año 2

67 Un breve ejercicio ilustrativo de ROI Inversión en Audit Exchange (Miles de Pesos) Año 1 Año 2 Descubrir/eliminar errores en procesos 0.5% Evitar fraudes 0.5% Costos de Incorporación de Auditores 50.0% Más o más profundos Proyectos Auditoría 10.0% Gestión de Costos 0.1% Total Ahorros Mejoras en los procesos 0.5% Total Ahorros y Nuevos Ingresos Porcentaje sobre Ingresos 2.9% 2.2%

68 Un breve ejercicio ilustrativo de ROI Inversión en Audit Exchange (Miles de Pesos) Desembolsos Año 1 Año 2 Adquisición Software 8 Licencias AX 260 Adquisición Hardware $12K Servidor Soporte-Mantenimto-Actualización Software 20% Entrenamiento $ Implementación Software Total Desembolsos

69 Un breve ejercicio ilustrativo de ROI Inversión en Audit Exchange (Miles de Pesos) Año 1 Año 2 Ahorros y nuevos ingresos Desembolsos Flujo Neto Flujo Neto Descontado 30% ROI 450% Tiempo de Pago (Meses) 5

70 La Solución: Habilitador de la Auditoría Continua y del Monitoreo Continuo Más efectividad, Hallazgos, Precisión y Alcance de la A.I. Productividad, Efectividad y Eficiencia Calidad, Claridad y Oportunidad Control y Memoria Institucional Responsabilidad y Seguridad Colaboración y Acceso Agilidad y Flexibilidad Excelente ROI

71 Preguntas y Respuestas

Como incrementar su productividad con controles contínuos. Cr. Emilio Nicola, PMP

Como incrementar su productividad con controles contínuos Cr. Emilio Nicola, PMP Auditoría continua Auditoría está cansada de llegar y contar muertos Es tiempo de comenzar a salvarlos. Carlos Fernando

Como incrementar su productividad con controles contínuos Cr. Emilio Nicola, PMP Auditoría continua Auditoría está cansada de llegar y contar muertos Es tiempo de comenzar a salvarlos. Carlos Fernando

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

Quiénes Somos? Soluciones y sistemas de gestión gubernamental. Servicios: Algunos. TGC Trámites. TGC Comercial. TGC Análisis.

Quiénes Somos? Tecnología de Gestión y Comunicación - TGC, es una empresa Mexicana constituida en el año 2001, enfocada en proveer servicios y soluciones integrales de tecnologías de información para el

Quiénes Somos? Tecnología de Gestión y Comunicación - TGC, es una empresa Mexicana constituida en el año 2001, enfocada en proveer servicios y soluciones integrales de tecnologías de información para el

Auditoría Contínua / Monitoreo Contínuo (CA/CM) para administrar el riesgo y desempeño

para administrar el riesgo y desempeño") Auditoría Contínua / Monitoreo Contínuo (CA/CM) para administrar el riesgo y desempeño A D V I S O R Y Alain Bismark Almeida Diaz abalmeida@kpmg.com +57 316 335 89 55 1 1 Auditoría Continua La Teoría 2

Auditoría Contínua / Monitoreo Contínuo (CA/CM) para administrar el riesgo y desempeño A D V I S O R Y Alain Bismark Almeida Diaz abalmeida@kpmg.com +57 316 335 89 55 1 1 Auditoría Continua La Teoría 2

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Automatización de Controles

Automatización de Controles Koldo de Ariño Busturia Senior Manager - Soporte y Servicios de ACL Auditoría Interna Control Interno Gestión de Riesgos Detección de Fraude Cumplimiento Normativo PM Partners,

Automatización de Controles Koldo de Ariño Busturia Senior Manager - Soporte y Servicios de ACL Auditoría Interna Control Interno Gestión de Riesgos Detección de Fraude Cumplimiento Normativo PM Partners,

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Arquitectura de red distribuida: escalabilidad y equilibrio de cargas en un entorno de seguridad

Arquitectura de red distribuida: escalabilidad y equilibrio de cargas en un entorno de seguridad por Warren Brown Las compañías multinacionales y los hospitales, universidades o entidades gubernamentales

Arquitectura de red distribuida: escalabilidad y equilibrio de cargas en un entorno de seguridad por Warren Brown Las compañías multinacionales y los hospitales, universidades o entidades gubernamentales

Auditoría de procesos con alto grado de automatización*

Auditoría de procesos con alto grado de automatización* *connectedthinking PwC Agenda Ambiente tecnológico Mapeo de procesos Identificación de riesgos Identificación de controles Pruebas de controles Ambiente

Auditoría de procesos con alto grado de automatización* *connectedthinking PwC Agenda Ambiente tecnológico Mapeo de procesos Identificación de riesgos Identificación de controles Pruebas de controles Ambiente

Implantando tecnología y Data Analytics para detectar errores y fraudes oportunamente. Auditoría Interna. Alejándose del enfoque tradicional.

Auditoría Interna Implantando tecnología y Data Analytics para detectar errores y fraudes oportunamente. Alejándose del enfoque tradicional. RISCCO - Punto de Vista Contenido Resumen ejecutivo 3 Saliendo

Auditoría Interna Implantando tecnología y Data Analytics para detectar errores y fraudes oportunamente. Alejándose del enfoque tradicional. RISCCO - Punto de Vista Contenido Resumen ejecutivo 3 Saliendo

Sesión No. 12. Contextualización: Nombre de la sesión: SAP segunda parte PAQUETERÍA CONTABLE

Paquetería contable PAQUETERÍA CONTABLE Sesión No. 12 Nombre de la sesión: SAP segunda parte Contextualización: Los sistemas ERP son actualmente las herramientas que se han impuesto y son la base operativa

Paquetería contable PAQUETERÍA CONTABLE Sesión No. 12 Nombre de la sesión: SAP segunda parte Contextualización: Los sistemas ERP son actualmente las herramientas que se han impuesto y son la base operativa

Qué es SPIRO? Características

Qué es SPIRO? Características Tecnología de SPIRO Módulos principales Otros módulos de Spiro Qué es Spiro? Software para la planificación y gestión integral Qué es un Sistema Integrado de Gestión? Se podría

Qué es SPIRO? Características Tecnología de SPIRO Módulos principales Otros módulos de Spiro Qué es Spiro? Software para la planificación y gestión integral Qué es un Sistema Integrado de Gestión? Se podría

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN AFINES OBJETIVOS OBJETIVOS DE CONTROL

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN OBJETIVOS 1 Métodos de Diseño 2 Cambios Significativos a Sistemas Actuales 3 Aprobación del Diseño 4 Definición y Documentación de Requerimientos

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN OBJETIVOS 1 Métodos de Diseño 2 Cambios Significativos a Sistemas Actuales 3 Aprobación del Diseño 4 Definición y Documentación de Requerimientos

El Control Interno en la Administración Pública. Procuraduría General de la República

El Control Interno en la Administración Pública Procuraduría General de la República Objetivo General Que los Servidores Públicos de la Procuraduría General de la República, reconozcan la importancia y

El Control Interno en la Administración Pública Procuraduría General de la República Objetivo General Que los Servidores Públicos de la Procuraduría General de la República, reconozcan la importancia y

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

1. CONSISTENTE Tenemos más de 15 años y jamás nos ha dejado un cliente para cambiarse de Software.

1. CONSISTENTE Tenemos más de 15 años y jamás nos ha dejado un cliente para cambiarse de Software. 2. AMIGABLE ALTANET GESTIÓN es el ERP más amigable y fácil de usar del mercado, por lo que la implementación

1. CONSISTENTE Tenemos más de 15 años y jamás nos ha dejado un cliente para cambiarse de Software. 2. AMIGABLE ALTANET GESTIÓN es el ERP más amigable y fácil de usar del mercado, por lo que la implementación

ÁREA DE CALIDAD UALITY & ASSOCIATS ECONOMICS

Nuestra empresa ofrece varios servicios relacionados directamente con la ISO 9001 y la calidad. Ofrecemos: 1.- Asesoramiento para la implementación de Sistemas de Gestión de Calidad basados en los diferentes

Nuestra empresa ofrece varios servicios relacionados directamente con la ISO 9001 y la calidad. Ofrecemos: 1.- Asesoramiento para la implementación de Sistemas de Gestión de Calidad basados en los diferentes

e-mailing Solution La forma más efectiva de llegar a sus clientes.

e-mailing Solution La forma más efectiva de llegar a sus clientes. e-mailing Solution Es muy grato para nosotros presentarles e-mailing Solution, nuestra solución de e-mail Marketing para su empresa. E-Mailing

e-mailing Solution La forma más efectiva de llegar a sus clientes. e-mailing Solution Es muy grato para nosotros presentarles e-mailing Solution, nuestra solución de e-mail Marketing para su empresa. E-Mailing

Estrategia de negocio basada en clientes: Software CRM

Estrategia de negocio basada en clientes: Software CRM 1 CRM ó GRC los pasos Índice de contenidos: Qué es un CRM Por qué utilizar un CRM, ventajas y beneficios Antes de utilizar un CRM Qué Por qué Cuándo

Estrategia de negocio basada en clientes: Software CRM 1 CRM ó GRC los pasos Índice de contenidos: Qué es un CRM Por qué utilizar un CRM, ventajas y beneficios Antes de utilizar un CRM Qué Por qué Cuándo

PREGUNTAS FRECUENTES DE ACL SCRIPTHUB

PREGUNTAS FRECUENTES DE ACL SCRIPTHUB Qué es ScriptHub? ACL estará ofreciendo más de cien scripts de "mejores prácticas" en ScriptHub través de una amplia gama de asuntos y materias. Siempre se puede iniciar

PREGUNTAS FRECUENTES DE ACL SCRIPTHUB Qué es ScriptHub? ACL estará ofreciendo más de cien scripts de "mejores prácticas" en ScriptHub través de una amplia gama de asuntos y materias. Siempre se puede iniciar

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A.

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A. Utiles en los procesos iniciales para impulsar proyectos de implementación de gobierno Nota: Cobit posee más indicadores, estos se

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A. Utiles en los procesos iniciales para impulsar proyectos de implementación de gobierno Nota: Cobit posee más indicadores, estos se

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Evaluación del ROI en implementación de Sistemas de Gestión de Activos Mineros. Universidad Técnica Federico Santa María

Evaluación del ROI en implementación de Sistemas de Gestión de Activos Mineros Universidad Técnica Federico Santa María Gestión de Activos: La eficiencia en la Gestión de Activos Mineros es uno de los

Evaluación del ROI en implementación de Sistemas de Gestión de Activos Mineros Universidad Técnica Federico Santa María Gestión de Activos: La eficiencia en la Gestión de Activos Mineros es uno de los

IBM Tivoli Asset Management for IT. IBM Tivoli Service Request Manager

for IT & IBM Tivoli Service Request Manager Optimice sus procesos IT, maximice sus activos y mejore el nivel de servicio. Para obtener altos niveles de servicio, reducir costes y alcanzar las metas del

for IT & IBM Tivoli Service Request Manager Optimice sus procesos IT, maximice sus activos y mejore el nivel de servicio. Para obtener altos niveles de servicio, reducir costes y alcanzar las metas del

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos Noviembre, 2011 Qué es una Organización Remanente? En un Centro de Servicios Compartidos se ejecuta los procesos de las funciones

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos Noviembre, 2011 Qué es una Organización Remanente? En un Centro de Servicios Compartidos se ejecuta los procesos de las funciones

POLÍTICA DE CONTINUIDAD DEL NEGOCIO (BCP,DRP)

") POLÍTICA DE CONTINUIDAD DEL NEGOCIO (BCP,DRP) SISTESEG Bogotá Colombia Artículo informativo SISTESEG uso no comercial. Política Continuidad del Negocio (BCP/DRP) 1.1 Audiencia Esta política aplicará para

POLÍTICA DE CONTINUIDAD DEL NEGOCIO (BCP,DRP) SISTESEG Bogotá Colombia Artículo informativo SISTESEG uso no comercial. Política Continuidad del Negocio (BCP/DRP) 1.1 Audiencia Esta política aplicará para

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

PRUEBAS DE SOFTWARE TECNICAS DE PRUEBA DE SOFTWARE

PRUEBAS DE SOFTWARE La prueba del software es un elemento crítico para la garantía de la calidad del software. El objetivo de la etapa de pruebas es garantizar la calidad del producto desarrollado. Además,

PRUEBAS DE SOFTWARE La prueba del software es un elemento crítico para la garantía de la calidad del software. El objetivo de la etapa de pruebas es garantizar la calidad del producto desarrollado. Además,

CLIENTES. Dinámica. 1. Preparar mensualmente un estado de cuenta del total de la cartera clasificada por vencimiento para su cobro.

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

Administración por Procesos contra Funciones

La administración moderna nos marca que en la actualidad, las organizaciones que no se administren bajo un enfoque de procesos eficaces y flexibles, no podrán sobrepasar los cambios en el entorno y por

La administración moderna nos marca que en la actualidad, las organizaciones que no se administren bajo un enfoque de procesos eficaces y flexibles, no podrán sobrepasar los cambios en el entorno y por

Programa Analítico por Competencia

Licenciatura en Contabilidad Programa Analítico por Competencia 46 Aprobado en Junta Departamental de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011 Facultad de Administración

Licenciatura en Contabilidad Programa Analítico por Competencia 46 Aprobado en Junta Departamental de Septiembre del 2011 Aprobado en Junta de Facultad, Jueves 24 de Noviembre del 2011 Facultad de Administración

1. Introducción: Qué es la Gestión Documental-TI o Gestor Documental?

1. Introducción: Qué es la Gestión Documental-TI o Gestor Documental? Es un tipo de Software o portal para la gestión de conocimiento en una Organización u empresa que se basa principalmente en la administración

1. Introducción: Qué es la Gestión Documental-TI o Gestor Documental? Es un tipo de Software o portal para la gestión de conocimiento en una Organización u empresa que se basa principalmente en la administración

Quienes Somos? Valor. Estrategia

Quienes Somos? STGI nace como la respuesta necesaria al mundo empresarial en consultorías para acceder y gestionar la información, estructurada y no estructurada, con el fin de alcanzar procesos eficientes

Quienes Somos? STGI nace como la respuesta necesaria al mundo empresarial en consultorías para acceder y gestionar la información, estructurada y no estructurada, con el fin de alcanzar procesos eficientes

Brindamos asesorías que involucran tecnología y personal calificado, estos hacen de DOCTUM su mejor aliado.

SOFTWARE DE GESTÓN Doctum sabe que es necesario entregar servicios que otorguen un valor agregado, sobre todo para la gestión documental de la empresa, lo que reduce los costos asociados a mano de obra

SOFTWARE DE GESTÓN Doctum sabe que es necesario entregar servicios que otorguen un valor agregado, sobre todo para la gestión documental de la empresa, lo que reduce los costos asociados a mano de obra

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Plan de Administración del Proyecto

L México 2002 Atención Ciudadana y Gestión de Programas Sociales Plan de Administración del Proyecto Introducción: El Plan de Administración del Proyecto provee información de cómo el proyecto debe ser

L México 2002 Atención Ciudadana y Gestión de Programas Sociales Plan de Administración del Proyecto Introducción: El Plan de Administración del Proyecto provee información de cómo el proyecto debe ser

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES Objetivo del Procedimiento: Identificar y definir los componentes de configuración de los sistemas del SENA, registrando e informando

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES Objetivo del Procedimiento: Identificar y definir los componentes de configuración de los sistemas del SENA, registrando e informando

Servicios Especializados en Tecnologías de Información

Servicios Especializados en Tecnologías de Información S oporte m onitoreo y a dministración de r ecursos t ecnológicos es un modelo de servicios cuyo objetivo es asegurar la continuidad de la operación

Servicios Especializados en Tecnologías de Información S oporte m onitoreo y a dministración de r ecursos t ecnológicos es un modelo de servicios cuyo objetivo es asegurar la continuidad de la operación

Soluciones de Portrait Customer Analytic

Soluciones para Customer Intelligence, Communications y Care. Soluciones de Portrait Customer Analytic Explorar, comprender y predecir el comportamiento de los clientes para un retorno de la inversión

Soluciones para Customer Intelligence, Communications y Care. Soluciones de Portrait Customer Analytic Explorar, comprender y predecir el comportamiento de los clientes para un retorno de la inversión

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

CONTROL DE DOCUMENTOS

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

Diferenciadores Iconcreta.com

Diferenciadores Iconcreta.com Página 1 de 8 Tabla de contenido Introducción... 3 Por qué iconcreta.com... 3 Beneficios inmediatos... 4 Principales diferenciadores... 5 Cadena de valor inmobiliaria... 5

Diferenciadores Iconcreta.com Página 1 de 8 Tabla de contenido Introducción... 3 Por qué iconcreta.com... 3 Beneficios inmediatos... 4 Principales diferenciadores... 5 Cadena de valor inmobiliaria... 5

1.8 TECNOLOGÍA DE LA INFORMACIÓN

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP Con 88 plantas y 20 oficinas en 23 países, Grupo Antolín es uno de los mayores proveedores de interiores de automóviles para

Grupo Antolin: Aceleración para una mejor gestión financiera con software SAP Con 88 plantas y 20 oficinas en 23 países, Grupo Antolín es uno de los mayores proveedores de interiores de automóviles para

Archivo de correo electrónico Breve presentación para los encargados de la toma de decisiones

Archivo de correo electrónico Breve presentación para los encargados de la toma de decisiones Las empresas pueden obtener muchas ventajas legales, técnicas y financieras al implementar una solución de

Archivo de correo electrónico Breve presentación para los encargados de la toma de decisiones Las empresas pueden obtener muchas ventajas legales, técnicas y financieras al implementar una solución de

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

Eficiencia Energética con ISO 50001

Eficiencia Energética con ISO 50001 Mejore el desempeño energético de su organización, reduzca sus costos de producción o provisión de servicios y logre mayor competitividad: organizaciones en todo el

Eficiencia Energética con ISO 50001 Mejore el desempeño energético de su organización, reduzca sus costos de producción o provisión de servicios y logre mayor competitividad: organizaciones en todo el

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

Administración del Efectivo y la Liquidez

Administración del Efectivo y la Liquidez Tema 2.2 Administración del Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. DESTINO DEL EFECTIVO GENERADO POR LA OPERACIÓN VENTAS

Administración del Efectivo y la Liquidez Tema 2.2 Administración del Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. DESTINO DEL EFECTIVO GENERADO POR LA OPERACIÓN VENTAS

Desarrollo de la estrategia a seguir para. un Sistema de Gestión de la Energía. Instalaciones Industriales

Desarrollo de la estrategia a seguir para un Sistema de Gestión de la Energía Instalaciones Industriales Noviembre 2014 Contenido 1. Introducción 2. Antecedentes 3. Potencial de mejora energética de los

Desarrollo de la estrategia a seguir para un Sistema de Gestión de la Energía Instalaciones Industriales Noviembre 2014 Contenido 1. Introducción 2. Antecedentes 3. Potencial de mejora energética de los

Capítulo IV. Manejo de Problemas

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Acciones Correctivas y Preventivas. Universidad Autónoma del Estado de México

Acciones Correctivas y Preventivas Universidad Autónoma del Estado de México Mejora Continua La mejora continua del desempeño global de la organización debería ser un objetivo permanente de ésta. Mejora

Acciones Correctivas y Preventivas Universidad Autónoma del Estado de México Mejora Continua La mejora continua del desempeño global de la organización debería ser un objetivo permanente de ésta. Mejora

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL PO PLANEACION Y ORGANIZACION PO4 Definición de la Organización y las Relaciones de la Tecnología de la Información Control sobre el proceso de TI de: Definición

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL PO PLANEACION Y ORGANIZACION PO4 Definición de la Organización y las Relaciones de la Tecnología de la Información Control sobre el proceso de TI de: Definición

Monitoreo en tiempo real e integración de soluciones en Monex.

CASO DE ÉXITO: GRUPO FINANCIERO MONEX Monitoreo en tiempo real e integración de soluciones en Monex. PERFIL DEL CLIENTE Industria: Financiera Cliente : Grupo Financiero Monex Partner CA: Tecnomedia NEGOCIO

CASO DE ÉXITO: GRUPO FINANCIERO MONEX Monitoreo en tiempo real e integración de soluciones en Monex. PERFIL DEL CLIENTE Industria: Financiera Cliente : Grupo Financiero Monex Partner CA: Tecnomedia NEGOCIO

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Autorización de compras

1 Autorización de compras Simplifique el proceso de compras para empleados y gerentes a la vez que garantiza el cumplimiento de las políticas corporativas de aprobación marcha: Autorización de compras

1 Autorización de compras Simplifique el proceso de compras para empleados y gerentes a la vez que garantiza el cumplimiento de las políticas corporativas de aprobación marcha: Autorización de compras

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

PLATAFORMA AUTOMATIZADA PARA EL CONTROL DE SEGURIDAD. Network Access Control Mobile Security Endpoint Compliance Threat Prevention!!

PLATAFORMA AUTOMATIZADA PARA EL CONTROL DE SEGURIDAD Network Access Control Mobile Security Endpoint Compliance Threat Prevention Beneficios Seguridadrobusta» Seobtieneel100%devisibilidadde cualquierdispositivoexistenteenla

PLATAFORMA AUTOMATIZADA PARA EL CONTROL DE SEGURIDAD Network Access Control Mobile Security Endpoint Compliance Threat Prevention Beneficios Seguridadrobusta» Seobtieneel100%devisibilidadde cualquierdispositivoexistenteenla

Audire V.3 FECHA DEL BOLETÍN BOLETIN 15

Audire V.3 FECHA DEL BOLETÍN BOLETIN 15 INTRODUCCION En los últimos años los sistemas de información han venido aportando a los procesos de las empresas una gran ayuda en la recopilación y administración

Audire V.3 FECHA DEL BOLETÍN BOLETIN 15 INTRODUCCION En los últimos años los sistemas de información han venido aportando a los procesos de las empresas una gran ayuda en la recopilación y administración

EXPERIENCIAS EN LA IMPLEMENTACIÓN DE SISTEMAS DE PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP) Ernesto Rivera Pitti Consultor Independiente

Ernesto Rivera Pitti Consultor Independiente") EXPERIENCIAS EN LA IMPLEMENTACIÓN DE SISTEMAS DE PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP) Ernesto Rivera Pitti Consultor Independiente Conceptos Enterprise Resource Planning o Sistema de Planificación

EXPERIENCIAS EN LA IMPLEMENTACIÓN DE SISTEMAS DE PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP) Ernesto Rivera Pitti Consultor Independiente Conceptos Enterprise Resource Planning o Sistema de Planificación

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Seis Sigma. Nueva filosofía Administrativa.

Seis Sigma. Nueva filosofía Administrativa. GIN. Filosofía de Calidad. El Seis Sigma es un parámetro cuya base principal es la desviación estándar y su enfoque es reducir la variación y/o defectos en lo

Seis Sigma. Nueva filosofía Administrativa. GIN. Filosofía de Calidad. El Seis Sigma es un parámetro cuya base principal es la desviación estándar y su enfoque es reducir la variación y/o defectos en lo

Tú diriges. SICAT E3 soluciona. Software de Gestión FOC310901

Tú diriges SICAT E3 soluciona Software de Gestión SICAT, una empresa a su servicio La compañía SICAT es una empresa privada española de consultoría, especializada en el diseño e implantación de Sistemas

Tú diriges SICAT E3 soluciona Software de Gestión SICAT, una empresa a su servicio La compañía SICAT es una empresa privada española de consultoría, especializada en el diseño e implantación de Sistemas

SAP Historia de Éxito Construcción Líder Grupo Constructor. Líder Grupo Constructor SAP garantiza bases sólidas para la expansión del grupo

Líder Grupo Constructor SAP garantiza bases sólidas para la expansión del grupo Líder Grupo Constructor Industria Construcción Productos y Servicios Inmuebles, servicios de asesoramiento integral en la

Líder Grupo Constructor SAP garantiza bases sólidas para la expansión del grupo Líder Grupo Constructor Industria Construcción Productos y Servicios Inmuebles, servicios de asesoramiento integral en la

ITIL FOUNDATION V3 2011

ITIL FOUNDATION V3 2011 Examen de Certificación Instrucciones 1. Revise su Hoja de Respuesta, debe contener espacio para responder 40 preguntas y una sección para incorporar su Nombre 2. Espere por la

ITIL FOUNDATION V3 2011 Examen de Certificación Instrucciones 1. Revise su Hoja de Respuesta, debe contener espacio para responder 40 preguntas y una sección para incorporar su Nombre 2. Espere por la

Guía para identificar riesgos en el Proceso de Inventarios

2010 Guía de Auditoría Guía para identificar riesgos en el Proceso de Inventarios www.auditool.org Red de Conocimientos en Auditoría y Interno 31/10/2010 Identificación de riesgos en el proceso de inventarios

2010 Guía de Auditoría Guía para identificar riesgos en el Proceso de Inventarios www.auditool.org Red de Conocimientos en Auditoría y Interno 31/10/2010 Identificación de riesgos en el proceso de inventarios

GLOBAL TRADE MANAGEMENT SOLUTIONS. Soluciones de software para cada etapa del proceso de comercio exterior

GLOBAL TRADE MANAGEMENT SOLUTIONS Soluciones de software para cada etapa del proceso de comercio exterior Global Trade Management Solutions Sobre Thomson Reuters El proveedor mundial de información inteligente

GLOBAL TRADE MANAGEMENT SOLUTIONS Soluciones de software para cada etapa del proceso de comercio exterior Global Trade Management Solutions Sobre Thomson Reuters El proveedor mundial de información inteligente

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

Resumen de la solución SAP SAP Technology SAP Afaria. Gestión de la movilidad empresarial para mayor ventaja competitiva

de la solución SAP SAP Technology SAP Afaria Gestión de la movilidad empresarial para mayor ventaja competitiva Simplificar la gestión de dispositivos y aplicaciones Simplificar la gestión de dispositivos

de la solución SAP SAP Technology SAP Afaria Gestión de la movilidad empresarial para mayor ventaja competitiva Simplificar la gestión de dispositivos y aplicaciones Simplificar la gestión de dispositivos

Implementando un ERP La Gestión del Cambio

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

EL PROCESAMIENTO DE EVENTOS COMPLEJOS OFRECE INTELIGENCIA OPERATIVA U OPERACIONAL

Vitria Technology Inc. 9/21/2012 Revista: [Edition 1, Volume 1] INTELIGENCIA OPERATIVA EL PROCESAMIENTO DE EVENTOS COMPLEJOS OFRECE INTELIGENCIA OPERATIVA U OPERACIONAL Con tanta información por filtrar,

Vitria Technology Inc. 9/21/2012 Revista: [Edition 1, Volume 1] INTELIGENCIA OPERATIVA EL PROCESAMIENTO DE EVENTOS COMPLEJOS OFRECE INTELIGENCIA OPERATIVA U OPERACIONAL Con tanta información por filtrar,

La Administración n de Servicios ITIL

La Administración n de Servicios ITIL Noviembre, 2006 1 1 ITIL y Administración n de Servicios IT DEFINICIONES ITIL: Infraestructure Technology Infraestructure Library Brinda un conjunto detallado de mejores

La Administración n de Servicios ITIL Noviembre, 2006 1 1 ITIL y Administración n de Servicios IT DEFINICIONES ITIL: Infraestructure Technology Infraestructure Library Brinda un conjunto detallado de mejores

CONTROL PRESUPUESTARIO Técnicas presupuestarias

CONTROL PRESUPUESTARIO Técnicas presupuestarias El horizonte de la planificación PASADO Control a posteriori FUTURO Planificación y Control a priori Corto Largo Presupuesto Anual 1 Año 1 Semana Plan Estratégico

CONTROL PRESUPUESTARIO Técnicas presupuestarias El horizonte de la planificación PASADO Control a posteriori FUTURO Planificación y Control a priori Corto Largo Presupuesto Anual 1 Año 1 Semana Plan Estratégico

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO)

") IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

Título: Optimización de Procesos de Negocio con SOA / BPM Nombre y Apellido: Mario Bolo Email: bolo@ar.ibm.com Fecha: 15/08/2012

Título: Optimización de Procesos de Negocio con SOA / BPM Nombre y Apellido: Mario Bolo Email: bolo@ar.ibm.com Fecha: 15/08/2012 El problema: las aplicaciones tradicionales no le proveen la agilidad necesaria

Título: Optimización de Procesos de Negocio con SOA / BPM Nombre y Apellido: Mario Bolo Email: bolo@ar.ibm.com Fecha: 15/08/2012 El problema: las aplicaciones tradicionales no le proveen la agilidad necesaria

5 formas de reducir costes a través de la logística

5 formas de reducir costes a través de la logística Septiembre de 2011 Sonia Guerola Departamento de Logística e Innovación ÍNDICE 1. INTRODUCCIÓN. 2. GESTIÓN LOGÍSTICA - ROI. 3. 5 FORMAS DE REDUCCIÓN

5 formas de reducir costes a través de la logística Septiembre de 2011 Sonia Guerola Departamento de Logística e Innovación ÍNDICE 1. INTRODUCCIÓN. 2. GESTIÓN LOGÍSTICA - ROI. 3. 5 FORMAS DE REDUCCIÓN

Guía de indicadores de la gestión para la seguridad de la información. Guía Técnica

Guía de indicadores de la gestión para la seguridad de la información Guía Técnica 1 HISTORIA VERSIÓN FECHA CAMBIOS INTRODUCIDOS 2.0 11/30/2011 Documento del Modelo Anterior 3.0 25/05/2015 Ajustes por

Guía de indicadores de la gestión para la seguridad de la información Guía Técnica 1 HISTORIA VERSIÓN FECHA CAMBIOS INTRODUCIDOS 2.0 11/30/2011 Documento del Modelo Anterior 3.0 25/05/2015 Ajustes por

Centro: Advocate Health Care Cargo: Política de facturación y cobros. Fecha de entrada en vigencia: 12/1/2015

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE Software Configuration Management (SCM) es una disciplina de la Ingeniería de Software que se preocupa de [Ber92] [Ber84] [Bou98] [Mik97]: Identificar y documentar

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE Software Configuration Management (SCM) es una disciplina de la Ingeniería de Software que se preocupa de [Ber92] [Ber84] [Bou98] [Mik97]: Identificar y documentar

Nuevos requerimientos del SAT para contabilidad electrónica

Nuevos requerimientos del SAT para contabilidad electrónica Antecedentes Ha sido publicada una resolución en el mes de Abril de 2014 donde se establecen los lineamientos a seguir para el registro e integración

Nuevos requerimientos del SAT para contabilidad electrónica Antecedentes Ha sido publicada una resolución en el mes de Abril de 2014 donde se establecen los lineamientos a seguir para el registro e integración

Procesamiento de facturas

2 Procesamiento de facturas Gastos de empleados Reduzca el coste del departamento de Cuentas por pagar al automatizar la aprobación de facturas válidas y agilizar la resolución de discrepancias marcha:

2 Procesamiento de facturas Gastos de empleados Reduzca el coste del departamento de Cuentas por pagar al automatizar la aprobación de facturas válidas y agilizar la resolución de discrepancias marcha:

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Para lograr una verdadera administración eficaz de toda la información relevante de una compañía, y que de esta manera nada de lo que suceda en el

Para lograr una verdadera administración eficaz de toda la información relevante de una compañía, y que de esta manera nada de lo que suceda en el seno de la empresa quede librado al azar, es fundamental

Para lograr una verdadera administración eficaz de toda la información relevante de una compañía, y que de esta manera nada de lo que suceda en el seno de la empresa quede librado al azar, es fundamental

CONVERTIMOS SUS PROYECTOS EN REALIDAD SOMOS CONSTRUCTORES Y DESARROLLADORES DE NUESTROS SOFTWARE, CONFIENOS SUS PROYECTOS. Descripción del Producto

CONVERTIMOS SUS PROYECTOS EN REALIDAD SOMOS CONSTRUCTORES Y DESARROLLADORES DE NUESTROS SOFTWARE, CONFIENOS SUS PROYECTOS Descripción del Producto ADMINISTRACION Y CONTROL DE FLOTAS ADVERTENCIA: Este producto

CONVERTIMOS SUS PROYECTOS EN REALIDAD SOMOS CONSTRUCTORES Y DESARROLLADORES DE NUESTROS SOFTWARE, CONFIENOS SUS PROYECTOS Descripción del Producto ADMINISTRACION Y CONTROL DE FLOTAS ADVERTENCIA: Este producto

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

152. a SESIÓN DEL COMITÉ EJECUTIVO

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 152. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, del 17 al 21 de junio del 2013 Punto 7.3 del orden del día provisional CE152/INF/3

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 152. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, del 17 al 21 de junio del 2013 Punto 7.3 del orden del día provisional CE152/INF/3

Figura 3.1 Implementación de ITIL

C apí t u l o III IMPLEMENTACIÓN DE ITIL Existen distintos métodos para la implementación de ITIL, sin embargo cualquier organización puede alinearse a este marco de trabajo sin importar su tamaño o complejidad.

C apí t u l o III IMPLEMENTACIÓN DE ITIL Existen distintos métodos para la implementación de ITIL, sin embargo cualquier organización puede alinearse a este marco de trabajo sin importar su tamaño o complejidad.

Normativa mercantil y fiscal que regula los instrumentos financieros

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

MF0979_2 Gestión operativa de tesorería Normativa mercantil y fiscal que regula los instrumentos financieros 1 Qué? Antes de comenzar cualquier procedimiento de gestión debemos conocer cuál es la normativa

LISTA DE CONTROL INTERNO INVENTARIO

1. Se preparan informes gerenciales y de excepciones para controlar, entre otros puntos, los siguientes: Cantidades en existencia y costo de producción. Precios de compra, mano de obra y otras variaciones.

1. Se preparan informes gerenciales y de excepciones para controlar, entre otros puntos, los siguientes: Cantidades en existencia y costo de producción. Precios de compra, mano de obra y otras variaciones.

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

INTRODUCCIÓN. El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

Microsoft Dynamics. Migración de FRx 6.7 a Management Reporter for Microsoft Dynamics ERP

Microsoft Dynamics Migración de FRx 6.7 a Management Reporter for Microsoft Dynamics ERP Fecha: mayo de 2010 Tabla de contenido Introducción... 3 Información general sobre el proceso de migración de Management

Microsoft Dynamics Migración de FRx 6.7 a Management Reporter for Microsoft Dynamics ERP Fecha: mayo de 2010 Tabla de contenido Introducción... 3 Información general sobre el proceso de migración de Management

Requerimientos Técnicos para mantenimiento anual de certificación del Área Perimetral

Requerimientos Técnicos para mantenimiento anual de certificación del Área Perimetral Trabajo a realizar Cotización de mantenimiento anual de certificación de seguridad informática para el área perimetral

Requerimientos Técnicos para mantenimiento anual de certificación del Área Perimetral Trabajo a realizar Cotización de mantenimiento anual de certificación de seguridad informática para el área perimetral

Unidad 1: Componentes del sistema

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

Unidad 1: Componentes del sistema Identificar los elementos del sistema de información de mercados de la organización. M.I.A. Gabriel Ruiz Contreras gabriel2306@prodigy.net.mx Contenido 1. Elementos del

ITIL Edición 2011 Intermedio: Estrategia del Servicio

ITIL Edición 2011 Intermedio: Estrategia del Apuesta por tu futuro con una certificación internacional Presentación del curso Este curso de 20 horas del módulo del Ciclo de Vida del del nivel intermedio

ITIL Edición 2011 Intermedio: Estrategia del Apuesta por tu futuro con una certificación internacional Presentación del curso Este curso de 20 horas del módulo del Ciclo de Vida del del nivel intermedio

CUENTAS POR COBRAR. Funcionalidad por Módulo

VENTAS Permite el registro de la información general de grupos empresariales, clientes, sucursales, contactos, canales de venta, clasificación por sectores y documentos asociados al cliente. Configuración

VENTAS Permite el registro de la información general de grupos empresariales, clientes, sucursales, contactos, canales de venta, clasificación por sectores y documentos asociados al cliente. Configuración

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

Profit Plus Punto de Venta

Profit Plus Punto de Venta Versión 1.0 Punto de Venta Version 1.0 Profit Plus Punto de Venta 2K8 Versión 1.0 está orientado a automatizar de manera rápida, fácil, y segura todos los procesos de ventas,

Profit Plus Punto de Venta Versión 1.0 Punto de Venta Version 1.0 Profit Plus Punto de Venta 2K8 Versión 1.0 está orientado a automatizar de manera rápida, fácil, y segura todos los procesos de ventas,