VALORACIÓN DE EMPRESA

|

|

|

- Natalia Valverde Montero

- hace 6 años

- Vistas:

Transcripción

1 HISTORIA - GERENCIA DE VALOR: Los gerentes de producción los primeros en aplicar los conceptos de valor agregado, para lograr que los productos y servicios, además de cumplir con la máxima calidad y mínimo costo, le llegara en un momento oportuno. Los ejecutivos de producción enfocaron la generación de valor hacia el fomento de la cultura de la calidad y el justo a tiempo. Hacia la decana de lo 90, los ejecutivos de Mercadeo enfocaron la generación de valor hacia el fomento de la cultura del servicio. Los ejecutivos de Recursos Humanos enfocaron la generación de valor hacia el fomento de la cultura de la calidad de vida. El objetivo básico financiero es la maximización del patrimonio de los propietarios.

2 HISTORIA - GERENCIA DE VALOR:

3 CONCEPTO - GERENCIA DE VALOR: Serie de procesos que permiten la alineación de los ejecutivos con el direccionamiento estratégico de forma que las decisiones propendan por el permanente aumento del valor de la empresa. FACTORES QUE HAN CONTRIBUIDO AL ORIGEN DE LA CREACIÓN DE VALOR: El flujo mundial de capitales: Libertad de circulación de los capitales, fomenta el mercado accionario y la inversión por parte de grandes conglomerados.

4 FACTORES QUE HAN CONTRIBUIDO AL ORIGEN DE LA CREACIÓN DE VALOR: El reto que plantea la apertura: Eliminación de barreras arancelarias. Las privatizaciones. La necesidad de mejores medidas de evaluación del desempeño: indicadores

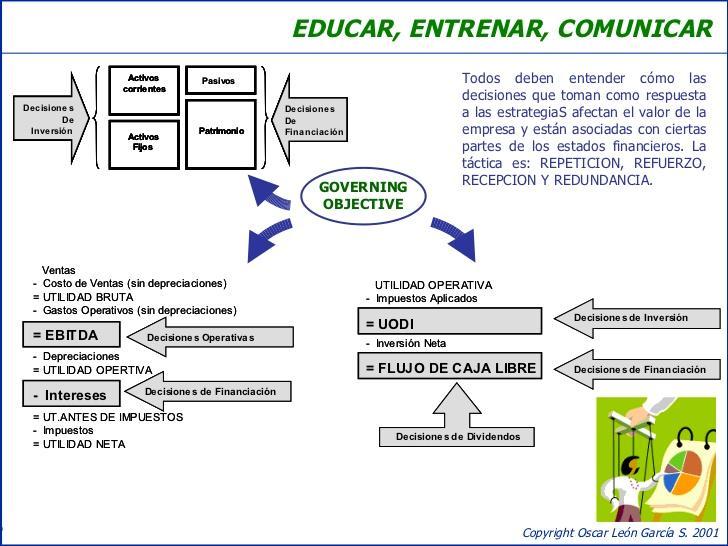

5 AREAS DONDE SE PROMUEVE LA CREACIÓN DE VALOR: 1. A través del Direccionamiento estratégico: se desarrolla implementando procesos de: Adopción de mentalidad estratégica e implementación de la estrategia. 2. A través de la gestión financiera: se fomenta implementando procesos: Definición y gestión de los inductores de valor, valoración de la empresa, monitoreo del valor. 3. A través de la gestión del talento humano: se fomenta implementando: educación, entrenamiento y comunicación.

6 AREAS DONDE SE PROMUEVE LA CREACIÓN DE VALOR:

7 ADOPTAR MENTALIDAD ESTRATEGICA: La generación de valor es el resultado del éxito de la estrategia. Es la forma de pensar que permite dar forma y clarificar el perfil estratégico futuro de la organización. Saber para donde va la organización: VISIÓN La gerencia del valor es un instrumento que contribuye al fomento de la creación de valor, que permite traducir la visión en valor agregado para los propietarios. La ventaja competitiva está relacionada con la rentabilidad y la generación de valor.

8 ADOPTAR MENTALIDAD ESTRATEGICA: Competencias fundamentales o core competencias: Conjunto integrado de habilidades y tecnologías que permite proveer un beneficio particular a los clientes y que como producto de la acumulación de conocimiento propicia el éxito competitivo de la empresa. Competencias fundamentales: Aquello que la empresa hace mejor que los demás es valioso. Raro y difícil de copiar Video: Miguel caballero

9 Identificar alternativas de crecimiento de rentabilidad. Tener claros los lineamientos de inversión.

10 IMPLEMENTAR LA ESTRATEGIA: Seleccionar la estrategia de implementación Definir el procedimiento de evaluación de inversiones Adecuar las mejores prácticas para el mejoramiento continuo.

11 DEFINIR Y GESTIONAR INDUCTORES DE VALOR Es aquel aspecto de la operación de la empresa que está atado en relación causa efecto a su valor y por lo tanto permite explicar el porqué de su aumento o disminución como consecuencia de las decisiones tomadas. Aspecto asociado con la operación del negocio que por tener relación causa efecto con su valor, permite explicar el por qué de su aumento o disminución como consecuencia de las decisiones tomadas. El valor agregado para los propietarios se manifiesta: 1. La empresa crece con rentabilidad 2. Se aumenta su valor agregado en el mercado.

12 DEFINIR Y GESTIONAR INDUCTORES DE VALOR Hay crecimiento con rentabilidad cuando las inversiones marginales rinden por encima del costo de capital de la empresa. Si esto ocurre el eva (valor económico agregado)se incrementa en relación con el periodo anterior. Incremento de valor en el mercado MVA: Se da cuando se produce un aumento del valor de la empresa mayor que los recursos invertidos para lograrlo. MVA: Valor presente de los EVA futuros de la empresa. Diferencia entre el valor de la empresa como negocio en marcha y el valor de la inversión realizada para formar sus activos de operación, llamado CAPITAL EMPLEADO. MVA: La prima del negocio, refleja el Good Will Es el valor presente Neto.

13 DEFINIR Y GESTIONAR INDUCTORES DE VALOR Estrecha relación entre el MVA y el flujo de caja, se debe propender porque este aumente. CALSIFICACIÓN DE LOS INDUCTORES DE VALOR: 1. Macroinductores 2. Inductores Operativos y financieros. 3. Inductores estrategicos 4. Microinductores. Conclusión: Si crece la rentabilidad, incrementa el EVA. El MVA aumenta cuando el valor de la empresa se incrementa.

14 DEFINIR Y GESTIONAR INDUCTORES DE VALOR

15 INDUCTORES OPERATIVOS: Margen EBITDA Productividad del capital de trabajo Productividad del Activo Fijo. Margen EBITDA: Utilidades antes de intereses, impuestos, depreciaciones y Amortizaciones. Margen EBITDA, es la utilidad operativa que se obtiene antes de descontar las depreciaciones y amortizaciones de gastos pagados por anticipado. El Margen EBITDA se obtiene dividienco esta utilidad entre los ingresos y muestra lo que cada peso de ingresos se convierte en caja bruta que se destina para cubrir los impuestos, el servicio a la deuda, reparto de utilidades y apoyar las inversiones para reposición de activos y crecimiento de la empresa.

16 INDUCTORES OPERATIVOS: Productividad del capital de trabajo PKT Refleja lo que una empresa debe mantener invertido en capital de trabajo por cada peso de ventas. Refleja la eficiencia con la que son aprovechados los recursos corrientes de la empresa Se calcula dividiendo el capital de trabajo Neto operativo (KTNO) de la empresa entre sus ingresos y se interpreta como los centavos que deben mantenerse en capital de trabajo por cada peso vendido. PKT= KTNO/ ingresos PKT: cuentas por cobrar + inventarios cuentas por pagar a proveedores de Bienes y Servicios.

17 INDUCTORES OPERATIVOS: Del margen EBITDA y la Productividad del capital de trabajo PKT surge el indicador PALANCA DE CRECIMIENTO PDC (muestra si es atractivo crecer). Permite determinar que tan atractivo es para una empresa crecer y determinar si el crecimiento agrega o no valor a los propietarios. Para que el crecimiento libere caja, el Margen EBITDA debe ser mayor al PKT PDC = Margen EBITDA/ PKT La productividad del activo fijo refleja la eficiencia en el aprovechamiento de la capacidad instalada de la empresa y se expresa como la capacidad de generar ingresos de una determinada inversión en dichos activos.

18 INDUCTORES OPERATIVOS: PRODUCTIVIDAD DEL ACTIVO FIJO= ingresos /activo fijo La productividad del activo fijo El principal inductor financiero es el costo de capital. El incremento del valor de la empresa está directamente asociado a la disposición de los dueños de invertir en ella. Los microinductores son indicadores que a la medida de las características de la empresa, están asociados con el mejoramiento de los inductores operativos y financieros.

19 RELACION ENTRE LA CADENA DE VALOR, LAS COMPETENCIAS Y LOS MICROINDUCTORES

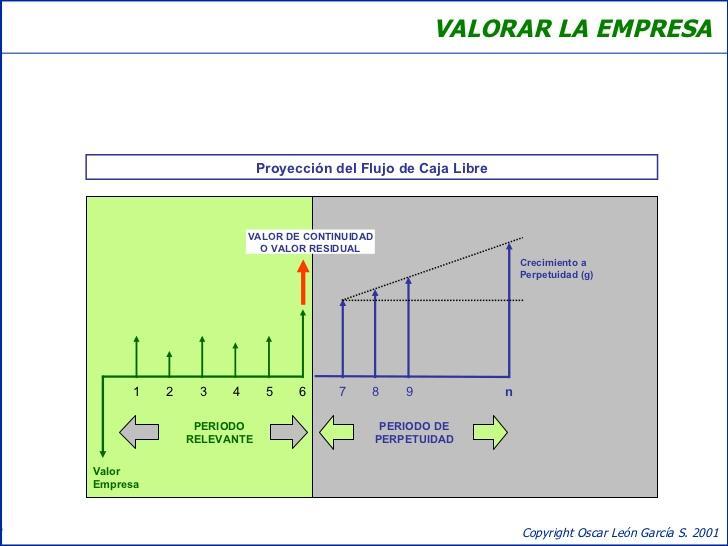

20 Los microinductores reflejan la forma como la empresa explota las competencias para enfrentar las condiciones del mercado. Los microinductores son utilizados para evaluar el desempeño que deben tener en cuenta la actividades de la cadena de valor. VALORAR LA EMPRESA Para determinar si el valor de una empresa aumenta o disminuye se debe alizar estimación de su valor. Como Hacer la valorar de la empresa: diagnostico Realizar diagnostico financiero y estratégico Revisar la estructura financiera Revisar las proyecciones financieras. Analizar Costo de capital, proyeccion del flujo de caja y eva, y el valor de continuidad.

21 De las proyecciones financieras se extrae la información que permite determinar la estructura financiera de la empresa de la cual se obtiene el costo de capital De las proyecciones se estima el flujo de caja libre y el eva. El valor de continuidad o valor residual o valor de perpetuidad o valor terminal. Este valor es el que adopta la empresa en el futuro para cumplir en su plan de desarrollo.

22

23

24

25

26

27 GRACIAS

NUEVOS ENFOQUES FINANCIERO EMPRESARIAL

NUEVOS ENFOQUES PARA EL DIAGNOSTICO FINANCIERO EMPRESARIAL Oscar León García S. Consultor Gerencial especializado en Valoración de Empresas y Gerencia del Valor olgarcia@une.net.co Agenda Modelo anterior

NUEVOS ENFOQUES PARA EL DIAGNOSTICO FINANCIERO EMPRESARIAL Oscar León García S. Consultor Gerencial especializado en Valoración de Empresas y Gerencia del Valor olgarcia@une.net.co Agenda Modelo anterior

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO OBJETIVO Comprender el objetivo básico financiero y la importancia del uso de los

USO DE INDICADORES FINANCIEROS PARA EL DISEÑO DE ESTRATEGIAS DE MERCADEO Y SU RELACION CON EL OBJETIVO BASICO FINANCIERO OBJETIVO Comprender el objetivo básico financiero y la importancia del uso de los

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

ANÁLISIS DE CAPITAL DE TRABAJO Y LA PALANCA DE CRECIMIENTO

ANÁLISIS DE CAPITAL DE TRABAJO Y LA PALANCA DE CRECIMIENTO Emily Quiroga Ref: Administración financiera Fundamentos y Aplicaciones Oscar León G. Qué es el capital de trabajo? Es el capital con el que la

ANÁLISIS DE CAPITAL DE TRABAJO Y LA PALANCA DE CRECIMIENTO Emily Quiroga Ref: Administración financiera Fundamentos y Aplicaciones Oscar León G. Qué es el capital de trabajo? Es el capital con el que la

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS. Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PLANEACIÓN FINANCIERA 1. Competencias Evaluar la situación financiera presente y futura,

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PLANEACIÓN FINANCIERA 1. Competencias Evaluar la situación financiera presente y futura,

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Establecimiento de un Plan de Negocios para un agronegocio ganadero

Establecimiento de un Plan de Negocios para un agronegocio ganadero Enrique Montenegro Hidalgo Escuela de Economía Agrícola y Agronegocios Universidad de Costa Rica Peso de Agronegocios en la Economía

Establecimiento de un Plan de Negocios para un agronegocio ganadero Enrique Montenegro Hidalgo Escuela de Economía Agrícola y Agronegocios Universidad de Costa Rica Peso de Agronegocios en la Economía

ASPECTOS FINANCIEROS Y DE COSTOS

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

Anexo Metodológico Nº 6 Metodología para el Cálculo de Indicadores Económicos Financieros

Anexo Metodológico Nº 6 Metodología para el Cálculo de Indicadores Económicos Financieros "Principales Características de los Establecimientos de las Actividades Comerciales" 269 270 Instituto Nacional

Anexo Metodológico Nº 6 Metodología para el Cálculo de Indicadores Económicos Financieros "Principales Características de los Establecimientos de las Actividades Comerciales" 269 270 Instituto Nacional

GESTION FINANCIERA DE RECURSOS DE CORTO PLAZO FREDDY ANAYA YANCES

GESTION FINANCIERA DE RECURSOS DE CORTO PLAZO FREDDY ANAYA YANCES 1. Es fácil la toma de decisión de inversión en el capital de trabajo? El administrador financiero, para cumplir con su objetivo, deberá

GESTION FINANCIERA DE RECURSOS DE CORTO PLAZO FREDDY ANAYA YANCES 1. Es fácil la toma de decisión de inversión en el capital de trabajo? El administrador financiero, para cumplir con su objetivo, deberá

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS. AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 8 LA DETERMINACION DEL TAMAÑO DE UN PROYECTO

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS AUTOR : NASSSIR SAPAG CHAIN REYNALDO SAPAG CHAIN QUINTA EDICION 2008 Msc. Javier Carlos Inchausti Gudiño 2011 Capítulo 8 LA DETERMINACION DEL TAMAÑO DE UN PROYECTO

PLANEACION ESTRATÉGICA

PLANEACION ESTRATÉGICA IMPRENTA NACIONAL DE COLOMBIA 2015-2018 Contenido Misión Visión Megameta Mapa Estratégico 2014-2018 Propuesta de Valor Corporativa Líneas de Negocio Iniciativas Estratégicas Misión

PLANEACION ESTRATÉGICA IMPRENTA NACIONAL DE COLOMBIA 2015-2018 Contenido Misión Visión Megameta Mapa Estratégico 2014-2018 Propuesta de Valor Corporativa Líneas de Negocio Iniciativas Estratégicas Misión

Diplomado en Productividad: Hacia Organizaciones más Competitivas

INSTITUTO TECNOLOGICO AUTONOMO DE MÉXICO Diplomado en Productividad: Hacia Organizaciones más Competitivas Coordinador académico: Dr. Guillermo Abdel Musik Asali OBJETIVO GENERAL Proporcionar a los participantes

INSTITUTO TECNOLOGICO AUTONOMO DE MÉXICO Diplomado en Productividad: Hacia Organizaciones más Competitivas Coordinador académico: Dr. Guillermo Abdel Musik Asali OBJETIVO GENERAL Proporcionar a los participantes

GUÍA DE ORIENTACIÓN. Módulo de Gestión financiera Saber Pro 2015-2

GUÍA DE ORIENTACIÓN Módulo de Gestión financiera Saber Pro 2015-2 TÉRMINOS Y CONDICIONES DE USO PARA PUBLICACIONES Y OBRAS DE PROPIEDAD DEL ICFES El Instituto Colombiano para la Evaluación de la Educación

GUÍA DE ORIENTACIÓN Módulo de Gestión financiera Saber Pro 2015-2 TÉRMINOS Y CONDICIONES DE USO PARA PUBLICACIONES Y OBRAS DE PROPIEDAD DEL ICFES El Instituto Colombiano para la Evaluación de la Educación

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011 Agenda Qué es ser un empresario formal? Beneficios de la formalización empresarial Mecanismos y programas de apoyo para la empresa formal.

HACIENDO CRECER SU EMPRESA - FORMALIZACIÓN - Cúcuta, Mayo 2011 Agenda Qué es ser un empresario formal? Beneficios de la formalización empresarial Mecanismos y programas de apoyo para la empresa formal.

Rentabilidad- Diagnóstico Financiero

Planeamiento y control presupuestario Rentabilidad- Diagnóstico Financiero 1º cuatrimestre 2012 1 Rentabilidad: cuál? Cuál tipo de rentabilidad interesa para el análisis del negocio? TODAS!!! Indicador

Planeamiento y control presupuestario Rentabilidad- Diagnóstico Financiero 1º cuatrimestre 2012 1 Rentabilidad: cuál? Cuál tipo de rentabilidad interesa para el análisis del negocio? TODAS!!! Indicador

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL PLAN DE ACCION DE LA UCI 2011

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

Consolidado Millones de Pesos %Var.

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Resultados Consolidados Consolidado Millones de Pesos 2011 2010 %Var. Ventas netas 12,187 7,995 52% Utilidad bruta 3,941 2,896 36% Utilidad Neta 1,245 909 37% EBITDA 2,595 1,774 46% Flujo de efectivo libre

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

VALORIZACIÓN DE EMPRESAS POR EL METODO DE FLUJOS DESCONTADOS

VALORIZACIÓN DE EMPRESAS POR EL METODO DE FLUJOS DESCONTADOS I. VALORIZACION DE EMPRESAS Valorizar una empresa significa realizar un análisis que permita poder cuantificar el valor de la misma, midiéndolo

VALORIZACIÓN DE EMPRESAS POR EL METODO DE FLUJOS DESCONTADOS I. VALORIZACION DE EMPRESAS Valorizar una empresa significa realizar un análisis que permita poder cuantificar el valor de la misma, midiéndolo

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

COMPETENCIA Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación.

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

GRUPO ARGOS S.A. ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

ESTADO DE RESULTADOS INDIVIDUAL En millones de pesos colombianos mar-15 mar-14 Var. % Ingresos de actividades ordinarias 125.842 235.101-46% US$ dólares 47,7 116,0-59% Ingresos de actividad financiera

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Empresarios Grupo Bancoldex Mayo 27 de 2015 CONTENIDO 1. FINANZAS Y SUSTENTABILIDAD

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Empresarios Grupo Bancoldex Mayo 27 de 2015 CONTENIDO 1. FINANZAS Y SUSTENTABILIDAD

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

Sistema de Gestión en Seguridad y Salud en Construcciones El Condor S.A. Agosto 28 de 2014

Sistema de Gestión en Seguridad y Salud en Construcciones El Condor S.A. Agosto 28 de 2014 1 Temario: 1. De la estrategia a la táctica. 2. Gestión de riesgos y sistema integrados de gestión. 3. PHVA en

Sistema de Gestión en Seguridad y Salud en Construcciones El Condor S.A. Agosto 28 de 2014 1 Temario: 1. De la estrategia a la táctica. 2. Gestión de riesgos y sistema integrados de gestión. 3. PHVA en

Cómo hacer un Análisis Estratégico de la Pyme. Monere Business, S.C. José Luis

Cómo hacer un Análisis Estratégico de la Pyme Monere Business, S.C. José Luis Delgado jldelgado@monereb.com @jldelgadomonere La empresa y su entorno Mercado (Global) Economía Política Responsabilidad Social

Cómo hacer un Análisis Estratégico de la Pyme Monere Business, S.C. José Luis Delgado jldelgado@monereb.com @jldelgadomonere La empresa y su entorno Mercado (Global) Economía Política Responsabilidad Social

PLANEACIÓN ESTRATEGICA APLICADA PEA-

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

PLANEACIÓN ESTRATEGICA APLICADA PEA- DEFINICIÓN: Es el proceso mediante el cual los miembros guía de una organización prevén el futuro y desarrollan los procedimientos y operaciones necesarias para lograrlo.

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Riesgos y ventajas de aplicar las NIIF. 24 de febrero de 2011

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

Riesgos y ventajas de aplicar las NIIF 24 de febrero de 2011 Agenda Adopción de las NIIF en el mundo Impacto en las organizaciones Ventajas y riesgos Consideraciones críticas para el Perú Página 2 Adopción

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

Visión Estratégica del negocio del servicio

Visión Estratégica del negocio del servicio Naturaleza de la visión Tiene que ver mas con la actitud que con la estrategia del negocio. Se debe orientar al diseño de estrategias centradas en la atención

Visión Estratégica del negocio del servicio Naturaleza de la visión Tiene que ver mas con la actitud que con la estrategia del negocio. Se debe orientar al diseño de estrategias centradas en la atención

Administración de Recursos Informáticos Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos

Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos Estructuracion Satisfaccion de necesidad Proyecto de solucion Nacimiento de una Necesidad Las personas requieren

Unidad II: Unidad de Tecnologías de Información y Comunicaciones La Generación de Proyectos Estructuracion Satisfaccion de necesidad Proyecto de solucion Nacimiento de una Necesidad Las personas requieren

RESULTADOS DE LA EMPRESA AGROPECUARIA

RESULTADOS DE LA EMPRESA AGROPECUARIA 1 Objetivos Generales: / Identificar métodos y técnicas para la estimación de Resultados de Corto plazo en la empresa agropecuaria. / Interpretar los indicadores sintéticos

RESULTADOS DE LA EMPRESA AGROPECUARIA 1 Objetivos Generales: / Identificar métodos y técnicas para la estimación de Resultados de Corto plazo en la empresa agropecuaria. / Interpretar los indicadores sintéticos

CONTABILIDAD GERENCIAL

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

1 Sesión No. 12 Nombre: Decisiones de Inversión a Corto y Largo Plazo Al finalizar esta sesión, el participante será capaz de: Reconocer la importancia de la inversión empresarial tanto a corto como largo

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

Control Interno Subsistema de Control de Gestión Subsistema Integrado de la Información Tablero de Mando

Control Interno Subsistema de Control de Gestión Subsistema Integrado de la Información Tablero de Mando Importancia del Sistema Integrado de Información Mejoras del Desempeño PLANIFICACIÓN Y ESTRATEGIA

Control Interno Subsistema de Control de Gestión Subsistema Integrado de la Información Tablero de Mando Importancia del Sistema Integrado de Información Mejoras del Desempeño PLANIFICACIÓN Y ESTRATEGIA

Documento breve - no mayor a 3 páginas - que destaca las variables más importantes del negocio:

PLAN DE NEGOCIIO I. Definición Documento de análisis con información ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto de negocio. Tiene entre sus características

PLAN DE NEGOCIIO I. Definición Documento de análisis con información ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto de negocio. Tiene entre sus características

MARCO DE REFERENCIA GOBIERNO DE TI PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

Balanced ScoreCard BSC

Balanced ScoreCard BSC QUÉ ES UN BALANCED SCORECARD? El Balanced ScoreCard o Cuadro de Mando Integral, es una técnica moderna de control y administración empresarial, que le ofrece al ejecutivo de hoy,

Balanced ScoreCard BSC QUÉ ES UN BALANCED SCORECARD? El Balanced ScoreCard o Cuadro de Mando Integral, es una técnica moderna de control y administración empresarial, que le ofrece al ejecutivo de hoy,

Evaluación de Puestos Hay Group. All Rights Reserved

Evaluación de Puestos 2007 Hay Group. All Rights Reserved Evaluación de puestos Metodología Hay Desarrollada en 1943 por Edward Hay Modificada a lo largo de los años para reflejar las necesidades cambiantes

Evaluación de Puestos 2007 Hay Group. All Rights Reserved Evaluación de puestos Metodología Hay Desarrollada en 1943 por Edward Hay Modificada a lo largo de los años para reflejar las necesidades cambiantes

Diagnóstico Estratégico Competitivo

Diagnóstico Estratégico Competitivo Prof. Ing. Luis F. Hevia Rodríguez Sistemas de Gestión: una visión informática Objetivo: contar con los elementos para realizar análisis de diagnóstico estratégico que

Diagnóstico Estratégico Competitivo Prof. Ing. Luis F. Hevia Rodríguez Sistemas de Gestión: una visión informática Objetivo: contar con los elementos para realizar análisis de diagnóstico estratégico que

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Empresarios Grupo Bancoldex Yadira Páez Gaitán Agosto 20 de 2015 CONTENIDO

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Empresarios Grupo Bancoldex Yadira Páez Gaitán Agosto 20 de 2015 CONTENIDO

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2015 Consideraciones Importantes NIIF Los estados financieros fueron preparados bajo las Normas Internacionales de Información Financiera, de acuerdo

6.1. Estrategia y ventaja competitiva 6.2. La estrategia de liderazgo en costes 6.3. La estrategia de diferenciación de productos

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES Tema 6 ESTRATEGIAS COMPETITIVAS 6.1. Estrategia y ventaja competitiva

Departamento de Organización de Empresas Profesora: María Dolores López Gamero Asignatura: ANÁLISIS COMPETITIVO DE EMPRESAS Y SECTORES Tema 6 ESTRATEGIAS COMPETITIVAS 6.1. Estrategia y ventaja competitiva

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Valoración de Empresas. MsC. Javier Gil Antelo Santa Cruz - Bolivia

Valoración de Empresas MsC. Javier Gil Antelo Santa Cruz - Bolivia Bibliografía COPELAND, Tom; KOLLER, Tim y Murrin, Jack, Valuation: Measuring and Managing the Value of Companies. New York. Wiley, 1990.

Valoración de Empresas MsC. Javier Gil Antelo Santa Cruz - Bolivia Bibliografía COPELAND, Tom; KOLLER, Tim y Murrin, Jack, Valuation: Measuring and Managing the Value of Companies. New York. Wiley, 1990.

Contabilidad de costos

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Contabilidad de costos Realizado por: Ing. Danmelys Perozo Unidad i: introducción y propósito

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Contabilidad de costos Realizado por: Ing. Danmelys Perozo Unidad i: introducción y propósito

MEJORANDO LA GESTIÓN FINANCIERA DE SU EMPRESA

MEJORANDO LA GESTIÓN FINANCIERA DE SU EMPRESA Contenido: 1. ELEMENTOS BÁSICOS DE PLANEACIÓN FINANCIERA 2. GERENCIA DE COSTOS FIJACIÓN DE PRECIOS 3. PLANEACIÓN TRIBUTARIA 1. ELEMENTOS BÁSICOS DE LA PLANEACIÓN

MEJORANDO LA GESTIÓN FINANCIERA DE SU EMPRESA Contenido: 1. ELEMENTOS BÁSICOS DE PLANEACIÓN FINANCIERA 2. GERENCIA DE COSTOS FIJACIÓN DE PRECIOS 3. PLANEACIÓN TRIBUTARIA 1. ELEMENTOS BÁSICOS DE LA PLANEACIÓN

Documento de uso Interno desarrollado por la Oficina de Proyectos y Propiedad Intelectual de la Universidad Adolfo Ibañez.

PROCESO INTERNO DE LA OFICINA DE PROYECTOS Y PROPIEDAD INTELECTUAL - UAI PARA LA EVALUACIÓN INICIAL DE LA VIABILIDAD COMERCIAL DE UNA INVENCIÓN O DESARROLLO TECNOLÓGICO (V.1.0) 1 El objetivo del presente

PROCESO INTERNO DE LA OFICINA DE PROYECTOS Y PROPIEDAD INTELECTUAL - UAI PARA LA EVALUACIÓN INICIAL DE LA VIABILIDAD COMERCIAL DE UNA INVENCIÓN O DESARROLLO TECNOLÓGICO (V.1.0) 1 El objetivo del presente

B2B LA CAJA ES EL REY

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

B2B LA CAJA ES EL REY Javier Salguero Olaya Helm Bank Vicepresidente de Crédito Javier.salguero@grupohelm.com Espacio opcional para insertar logo del conferencista B2B La caja es el rey El Objetivo de

Socialización del Diplomado en DISEÑO Y DESARROLLO DE ESTRATEGIA DE EXPORTACIÓN

Socialización del Diplomado en DISEÑO Y DESARROLLO DE ESTRATEGIA DE EXPORTACIÓN Módulo 1: Identificación de oportunidades comerciales de exportación y su mercado. Duración: 34 horas. Abstract del Módulo

Socialización del Diplomado en DISEÑO Y DESARROLLO DE ESTRATEGIA DE EXPORTACIÓN Módulo 1: Identificación de oportunidades comerciales de exportación y su mercado. Duración: 34 horas. Abstract del Módulo

AUDITOR INTERNO DE SISTEMAS DE GESTION AMBIENTAL FUNDAMENTOS DE UN SISTEMA DE GESTION AMBIENTAL (ISO 14001)

") CURSO AUDITOR INTERNO DE SISTEMAS DE GESTION AMBIENTAL FUNDAMENTOS DE UN SISTEMA DE GESTION AMBIENTAL (ISO 14001) Elaborado por la Ing. Luz Stella Berón www.mprconsulting.net/cursos AUDITORIA SISTEMA DE

CURSO AUDITOR INTERNO DE SISTEMAS DE GESTION AMBIENTAL FUNDAMENTOS DE UN SISTEMA DE GESTION AMBIENTAL (ISO 14001) Elaborado por la Ing. Luz Stella Berón www.mprconsulting.net/cursos AUDITORIA SISTEMA DE

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

Informe Ejecutivo Financiero Cuarto trimestre de 2012

Informe Ejecutivo Financiero Cuarto trimestre de 2012 Grupo Empresarial Grupo Empresarial Hechos destacados Hechos destacados A diciembre de 2012, se destacó: Ingresos operacionales alcanzaron USD 7 billones

Informe Ejecutivo Financiero Cuarto trimestre de 2012 Grupo Empresarial Grupo Empresarial Hechos destacados Hechos destacados A diciembre de 2012, se destacó: Ingresos operacionales alcanzaron USD 7 billones

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Para líderes y organizaciones de alto potencial.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

CUADERNO DE VENTA Empresa Editorial. Presentación oportunidad de inversión

CUADERNO DE VENTA Empresa Editorial Presentación oportunidad de inversión INDICE: 1. Introducción 2. Presentación de la empresa: - Historia y evolución - Productos/servicios - Clientes - Proveedores 3.

CUADERNO DE VENTA Empresa Editorial Presentación oportunidad de inversión INDICE: 1. Introducción 2. Presentación de la empresa: - Historia y evolución - Productos/servicios - Clientes - Proveedores 3.

Grupo Bafar reporta crecimientos de doble dígito

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

RESULTADOS DEL SEGUNDO TRIMESTRE DE 20 Grupo Bafar reporta crecimientos de doble dígito Primer semestre de 20 vs Primer semestre de 2009 Los volúmenes de venta se incrementaron 15% Las ventas se incrementaron

Diploma Ejecutivo Formación para Mandos Medios

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Planificación y Control de Gestión Principales Contenidos Aprenda a Claves para planificar

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Planificación y Control de Gestión Principales Contenidos Aprenda a Claves para planificar

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

POLÍTICA DE INVERSIÓN GRUPO EMPRESARIAL ISA

POLÍTICA DE INVERSIÓN GRUPO EMPRESARIAL ISA INTRODUCCIÓN Con esta política el Grupo Empresarial ISA, en la búsqueda de la unidad de propósito y dirección, declara los criterios y define el marco de actuación

POLÍTICA DE INVERSIÓN GRUPO EMPRESARIAL ISA INTRODUCCIÓN Con esta política el Grupo Empresarial ISA, en la búsqueda de la unidad de propósito y dirección, declara los criterios y define el marco de actuación

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Título documento Define y proyecta el flujo de caja de tu empresa Título documento Documento de preguntas y respuestas 1 Qué es el flujo de dinero? El flujo de dinero es el movimiento continuo de entradas

Juan Pablo Tangarife Castañeda. La Productividad un factor Clave para la Competitividad de las Empresas

Juan Pablo Tangarife Castañeda La Productividad un factor Clave para la Competitividad de las Empresas Objetivo Dinamizar a los comerciantes y pequeños empresarios de los diferentes sectores económicos

Juan Pablo Tangarife Castañeda La Productividad un factor Clave para la Competitividad de las Empresas Objetivo Dinamizar a los comerciantes y pequeños empresarios de los diferentes sectores económicos

Claves para una Negociación Exitosa con la Banca

Claves para una Negociación Exitosa con la Banca León Cohen D. EnaPyme Industrial 2005 AGENDA I. El Gerente de Finanzas, como Vendedor II. III. La Posición n de los Bancos 10 Claves para una Negociación

Claves para una Negociación Exitosa con la Banca León Cohen D. EnaPyme Industrial 2005 AGENDA I. El Gerente de Finanzas, como Vendedor II. III. La Posición n de los Bancos 10 Claves para una Negociación

ANALISIS RAZONADOS. Al 31 de Marzo de 2015

ANALISIS RAZONADOS Al 31 de Marzo de 2015 Los indicadores comparativos de las principales tendencias observadas en los estados financieros individuales al 31 de Marzo de 2015 y 31 de Diciembre de 2014,

ANALISIS RAZONADOS Al 31 de Marzo de 2015 Los indicadores comparativos de las principales tendencias observadas en los estados financieros individuales al 31 de Marzo de 2015 y 31 de Diciembre de 2014,

Portafolio 2016 Procesos de Aprendizaje Capacitación Especializada. Area Temática: Gestión, Gerencia y Finanzas

Portafolio 2016 Procesos de Aprendizaje Capacitación Especializada Area Temática: Gestión, Gerencia y Finanzas Formación en Gestión, Gerencia y Finanzas Objetivo General: Presentar la mejor y mas amplia

Portafolio 2016 Procesos de Aprendizaje Capacitación Especializada Area Temática: Gestión, Gerencia y Finanzas Formación en Gestión, Gerencia y Finanzas Objetivo General: Presentar la mejor y mas amplia

Diplomado Administración Ganadera

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

MODELO DE RESPUESTA TRABAJO PRÁCTICO

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

666 TRABAJO PRACTICO 1/11 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA TRABAJO PRÁCTICO ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS II CÓDIGO:

FUNDACIÓN UNIVERSITARIA TECNOLÓGICO COMFENALCO

PROCESOS ADMINISTRATIVOS UNIDAD 1 - PLANEACION CONCEPTOS: PLANEACION Planear es definir las metas de la organización, establecer una estrategia general para alcanzarlas y trazar planes exhaustivos para

PROCESOS ADMINISTRATIVOS UNIDAD 1 - PLANEACION CONCEPTOS: PLANEACION Planear es definir las metas de la organización, establecer una estrategia general para alcanzarlas y trazar planes exhaustivos para

TALLER PROFUNDIZANDO EN EL MARCO DE REFERENCIA DE ARQUITECTURA EMPRESARIAL PARA LA GESTION DE TI DEL ESTADO ESTRATEGIA DE ACOMPAÑAMIENTO 2016

TALLER PROFUNDIZANDO EN EL MARCO DE REFERENCIA DE ARQUITECTURA EMPRESARIAL PARA LA GESTION DE TI DEL ESTADO ESTRATEGIA DE ACOMPAÑAMIENTO 2016 Agenda 1. Qué es el marco de Referencia de AE? 2. Estructura

TALLER PROFUNDIZANDO EN EL MARCO DE REFERENCIA DE ARQUITECTURA EMPRESARIAL PARA LA GESTION DE TI DEL ESTADO ESTRATEGIA DE ACOMPAÑAMIENTO 2016 Agenda 1. Qué es el marco de Referencia de AE? 2. Estructura

CAPÍTULO 3: La Importancia de la Organización por Procesos

CAPÍTULO 3: La Importancia de la Organización por Un Enfoque en para la Gerencia Fernando A. D Alessio Ipinza 1 Contenido 1. La organización funcional 2. La organización por procesos 3. De la organización

CAPÍTULO 3: La Importancia de la Organización por Un Enfoque en para la Gerencia Fernando A. D Alessio Ipinza 1 Contenido 1. La organización funcional 2. La organización por procesos 3. De la organización

SOLVENCIA a) Razones de Apalancamiento

Razones de Apalancamiento") Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Explicación de los ratios de la Web de INFORMA

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Elaboró: Francisco Restrepo Escobar

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Contabilidad básica, indicadores y preparación para el financiamiento de la empresa.

Contabilidad básica, indicadores y preparación para el financiamiento de la empresa. CONTENIDO Conocimientos básicos para acceder al mercado financiero. Análisis de requisitos básicos para acceder a financiación.

Contabilidad básica, indicadores y preparación para el financiamiento de la empresa. CONTENIDO Conocimientos básicos para acceder al mercado financiero. Análisis de requisitos básicos para acceder a financiación.

Cómo Lograr Eficiencia en la Administración del Capital de Trabajo, Optimización del Ciclo Circulante o del Efectivo? Presentación del Comité Técnico

Cómo Lograr Eficiencia en la Administración del Capital de Trabajo, Optimización del Ciclo Circulante o del Efectivo? Presentación del Comité Técnico Nacional de Tesorería del IMEF Armando Mendoza González

Cómo Lograr Eficiencia en la Administración del Capital de Trabajo, Optimización del Ciclo Circulante o del Efectivo? Presentación del Comité Técnico Nacional de Tesorería del IMEF Armando Mendoza González

Resultados Corporativos Cuarto Trimestre 2015

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

Resultados Corporativos Cuarto Trimestre 2015 Aspectos relevantes 2015 Resultados acumulados Diciembre 2015 Resultados acumulados a diciembre de 2015 Los ingresos operacionales del 2015 aumentan 10%

3.2.4 COSTOS. Aplicaciones del cálculo de costos

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

FABRICACIÓN DE SORBETES PLÁSTICOS CASO PRÁCTICO

FABRICACIÓN DE SORBETES PLÁSTICOS CASO PRÁCTICO PARÁMETROS DE EVALUACIÓN Estados Financieros Internos = Estados Financiero Declarados al SRI. Relaciones: Patrimonio/Activos mínimo 30% Capital Social Pagado/

FABRICACIÓN DE SORBETES PLÁSTICOS CASO PRÁCTICO PARÁMETROS DE EVALUACIÓN Estados Financieros Internos = Estados Financiero Declarados al SRI. Relaciones: Patrimonio/Activos mínimo 30% Capital Social Pagado/

ECOEFICIENCIA Y PRODUCCIÓN MAS LIMPIA - CÓMO PRODUCIR MÁS CON MENOS

ECOEFICIENCIA Y PRODUCCIÓN MAS LIMPIA - CÓMO PRODUCIR MÁS CON MENOS Dr. Guido Yánez 21 de octubre, 2009 PROCESOS DE PRODUCCIÓN BIENES NATURALES PROCESOS + energía PRODUCTOS RESIDUOS RESIDUOS NATURALEZA

ECOEFICIENCIA Y PRODUCCIÓN MAS LIMPIA - CÓMO PRODUCIR MÁS CON MENOS Dr. Guido Yánez 21 de octubre, 2009 PROCESOS DE PRODUCCIÓN BIENES NATURALES PROCESOS + energía PRODUCTOS RESIDUOS RESIDUOS NATURALEZA

6.12 Evaluación final de viabilidad. (De acuerdo a los estudios anteriores justifique las razones por las cuales el proyecto es considerado viable)

") Por favor diligenciar el siguiente formato para presentar el proyecto turístico: Nombre del Proyecto: Constituido ante Cámara de Comercio si fecha : No NIT : Registro nacional de turismo: Nombre del Empresario:

Por favor diligenciar el siguiente formato para presentar el proyecto turístico: Nombre del Proyecto: Constituido ante Cámara de Comercio si fecha : No NIT : Registro nacional de turismo: Nombre del Empresario:

EVALUACIÓN DE DESEMPEÑO AMBIENTAL (EDA)

") EVALUACIÓN DE DESEMPEÑO AMBIENTAL (EDA) NORMA TÉCNICA COLOMBIANA NTC-ISO 14031 Dr. Jhoniers Guerrero Profesor Titular Universidad Tecnológica de Pereira OBJETO EVALUACIÒN DE DESEMPEÑO AMBIENTAL: Es una

EVALUACIÓN DE DESEMPEÑO AMBIENTAL (EDA) NORMA TÉCNICA COLOMBIANA NTC-ISO 14031 Dr. Jhoniers Guerrero Profesor Titular Universidad Tecnológica de Pereira OBJETO EVALUACIÒN DE DESEMPEÑO AMBIENTAL: Es una

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

PLAN DE NEGOCIOS. FORMACIÓN DE EMPRESARIOS INTEGRALES Plan de Negocios

PLAN DE NEGOCIOS FORMACIÓN DE EMPRESARIOS INTEGRALES Plan de Negocios 1 EJEMPLO DE PLAN DE NEGOCIOS EMPRESA COMERCIALIZADORA DE DOTACIONES DE TRABAJO PARA EMPLEADAS DEL SERVICIO Agosto de 2003 2 CONTENIDO

PLAN DE NEGOCIOS FORMACIÓN DE EMPRESARIOS INTEGRALES Plan de Negocios 1 EJEMPLO DE PLAN DE NEGOCIOS EMPRESA COMERCIALIZADORA DE DOTACIONES DE TRABAJO PARA EMPLEADAS DEL SERVICIO Agosto de 2003 2 CONTENIDO

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT:

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

ANÁLISIS RAZONADO Por el ejercicio terminado al 30 de septiembre de 2015 Razón Social: CGE DISTRIBUCIÓN S.A. RUT: 99.513.400-4 1.- RESUMEN La utilidad a septiembre de 2015 alcanzó $ 19.155 millones, inferior

Retos para los Sistemas de Garantía Carlos Andrés Paris

Valladolid España Septiembre 18 de 2014 Retos para los Sistemas de Garantía Carlos Andrés Paris Gerente de Planeación y Riesgo Agenda Propuesta 1. Introducción: Algunos Elementos de la Estrategia del FNG

Valladolid España Septiembre 18 de 2014 Retos para los Sistemas de Garantía Carlos Andrés Paris Gerente de Planeación y Riesgo Agenda Propuesta 1. Introducción: Algunos Elementos de la Estrategia del FNG

GESTIÓN POR COMPETENCIAS

GESTIÓN POR COMPETENCIAS GESTIÓN POR COMPETENCIAS INTRODUCCIÓN El cambio acelerado que imponen mercados, cada vez más globales, competitivos y complejos a las organizaciones, inevitablemente impacta en

GESTIÓN POR COMPETENCIAS GESTIÓN POR COMPETENCIAS INTRODUCCIÓN El cambio acelerado que imponen mercados, cada vez más globales, competitivos y complejos a las organizaciones, inevitablemente impacta en

Descripción de puestos

1.- Posición dentro de la organización.- Vicepresidente de Operaciones Nombre del puesto del supervisor directo Nombre de su puesto Posición de sus colaboradores 2. Propósito General del puesto. Garantizar

1.- Posición dentro de la organización.- Vicepresidente de Operaciones Nombre del puesto del supervisor directo Nombre de su puesto Posición de sus colaboradores 2. Propósito General del puesto. Garantizar

RESPONSABILIDAD SOCIAL EMPRESARIAL. Héctor Danilo Bocanegra Tubilla

RESPONSABILIDAD SOCIAL EMPRESARIAL Héctor Danilo Bocanegra Tubilla Qué es RSE? Es un compromiso, tácito o explícito, que asumen, o deberían asumir, las empresas para contribuir con la sociedad. Para las

RESPONSABILIDAD SOCIAL EMPRESARIAL Héctor Danilo Bocanegra Tubilla Qué es RSE? Es un compromiso, tácito o explícito, que asumen, o deberían asumir, las empresas para contribuir con la sociedad. Para las

Dirección de Recursos Humanos

Dirección de Recursos Humanos Duración: 45.00 horas Descripción Este curso de Dirección de Recursos Humanos profundiza en los aspectos relacionados con la estrategia empresarial de Recursos Humanos en

Dirección de Recursos Humanos Duración: 45.00 horas Descripción Este curso de Dirección de Recursos Humanos profundiza en los aspectos relacionados con la estrategia empresarial de Recursos Humanos en