Hay un caso de negocio para el microseguro? Fondo Multilateral de Inversiones (FOMIN) Miembro del Grupo BID

|

|

|

- Sofia Cárdenas Botella

- hace 8 años

- Vistas:

Transcripción

1 Hay un caso de negocio para el microseguro? Fondo Multilateral de Inversiones (FOMIN) Miembro del Grupo BID

")

2 AGENDA 1. El FOMIN y los microseguros 2. MILK 3. Presentación Rick Koven 4. Q&A

3 EL FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO: probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente viables, propuesta de valor para el cliente, inclusivos ENFOCADO PRINCIPALMENTE EN POBLACIONES POBRES Y VULNERABLES hogares, micro y pequeñas empresas, pequeños agricultores DEDICADO A PROVEER ACCESO A FINANCIAMIENTO, MERCADOS Y CAPACIDADES Y SERVICIOS BÁSICOS Menú de instrumentos: Asistencia técnica Prestamos Garantías

4

5 Iniciativa MILK Proyecto del MicroInsurance Centre apoyado por la Fundación Bill & Melinda Gates. El objectivo es entender: 1. Existe algún valor en el microseguro para los clientes? and if so, under what conditions? 2. Existe un caso de negocio en el microseguro para aseguradores y canales de distribución? Y si es así, bajo cuales condiciones? Estudió programas de microseguros, aseguradoras y canales de distribución a lo largo del mundo.

6 Hay un caso de negocio para el microseguro? Síntesis de 3 años de aprendizaje Richard Koven Gerente de proyecto Caso de negocios The MILK Project Marzo 2014

7 Hay un caso de negocio cuando invertir capital y otros recursos en el microseguro se justifica en el tiempo de forma que los beneficios, costos y riesgos se compensen y un asegurador, distribuidor e intermediario tengan un argumento comercial para entrar y sostener una posición en el microseguro. Es rentable? confidential draft not for distribution

8 MILK estudió minuciosamente 20 compañías India Salud Filipinas Vida Intermediarios Globales mirando los resultados financieros de 5 años (mín. 3 años), incluyendo vidas cubiertas, reclamos sobre primas devengadas, distribución y gastos y utilidades de administración Colombia Vida A 2012, estas firmas cubrían 26 millones de personas con USD 276 millones en primas devengadas Kenia Salud

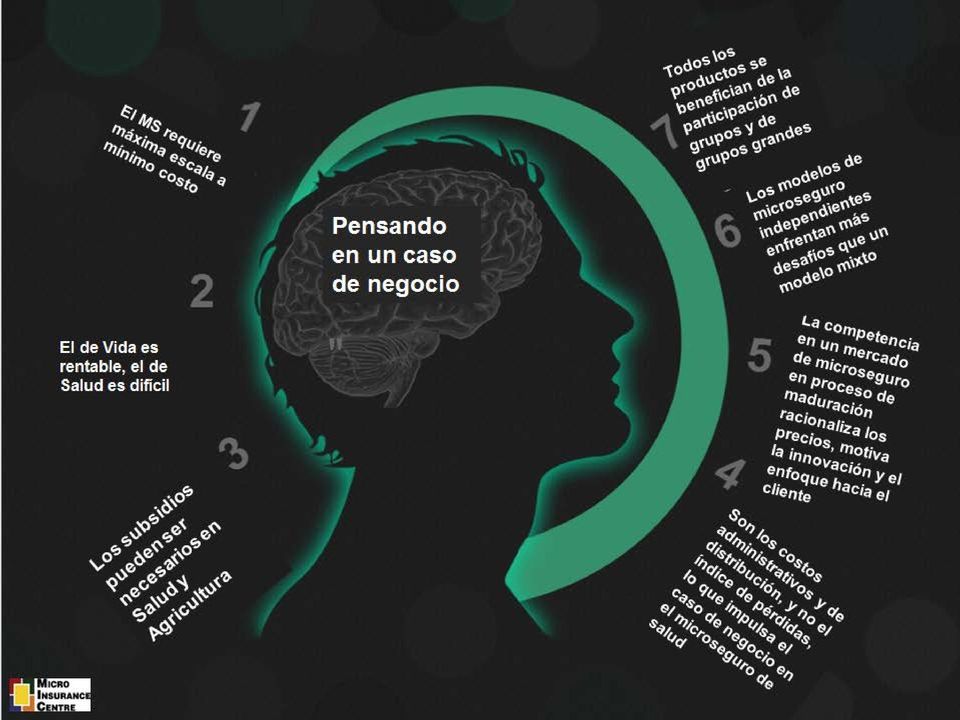

9 Ocho factores que impulsan el caso de negocio en el microseguro Modelo de negocio Tipo de producto Subsidio Distribución Distribution Enrollment Modo de participación Mode Competencia Escala Tiempo de existencia del programa Borrador confidencial no para distribución

10 una diminuta rebanada Micro salud Kenia USD 6.18 Micro salud India USD 3.21 una rebanada grande EE. UU. plan de salud USD 4,250 Escala

11 El triángulo invertido Administración Márgen 61% Distribución Reclamos & Administración 57% Reclamos Márgen -18% Escala MS de salud compuesto, Estudio MILK

12 la rentabilidad en el microseguro se apoya en una escala masiva a un costo mínimo Rentabilidad

13 Los modelos privados voluntarios luchan con su pequeña escala y altos costos La adopción está en función de el índice de participación y el tamaño de la población objetivo Índice de participación 0 5,000 10,000 15,000 20,000 25,000 Los programas de salud subsidiados por el gobierno llegan a escala con mayor rapidez y desplazan el microseguro de salud ICICI RSBY Weavers Yeshasvini 51% 94% 25% 3,070 5,753 11,570 Público Participación promedio = 100,000 vidas >4M Artisans 91% 1,365 Privado ~ 70,000 ME Uplift 57% 100% Costos SEWA BASIX SAS 33% 8% 58% Privado Publico Shepherd 18% 20 # enrolled Inscritos Target Población population meta Programas con participación individual Distribución Participación

14 El caso de negocio para el microseguro de salud en India Con o sin subsidio público, los programas de microseguro de salud en la India están luchando por encontrar un modelo de negocios viable 0 El número de programas que han alcanzado el punto de equilibrio sin intervención del gobierno 127% El índice compuesto combinada (siniestros + gastos) en los programas privados estudiados 102% El índice compuesto combinado (siniestros + gastos) para todos los programas estudiados Producto Subsidio

para todos los programas estudiados Producto")

15 Programa de microseguro de vida Kenia HMI Primas, índices de reclamos, gastos & pérdidas 2012 Kenia NHIF Compuesto 282% Kenia Compuesto 114% Vidas cubiertas NHIF Programas privados 3.1 millones 300,000 Prima Reclamos Los índices de gastos son más bajos en Kenia pero las primas del microseguro de vida son más altas; en Kenia, el subsidio se da como el índice de pérdidas absorbidas La mayoría de los programas son solamente de hospitalización, perdiéndose la oportunidad de emplear servicios ambulatorios como complemento de la cobertura NHIF para hospitalización

16 Los distribuidores de las IMF obtienen utilidades vendiendo seguro de DISTRIBUIDORES vida ASEGURADORAS 100% Primas 46% Reclamos 2 28% Distribución + Admin 25.0% 6.7% 22.9% 21.3% Comisiones promedio 13.6% Costos promedio 21.3% 21.3% 18.6% 18.9% 18.2% 15.8% 5.6% 21.3% 13.6% MFI IMF #1 IMF MFI #2 IMF MFI #3 IMF MFI #4 IMF MFI #5 IMF MFI #6 Commission Comisión Costo Distribución Participación

17 Colombia va a la delantera con sus canales alternativos de distribución Utilidad neta de micro vida en Colombia % del total del mercado 2012 Micro 12% Macro 88% Los servicios públicos casi que duplican la prima por póliza en comparación con las IMF Distribución Participación

18 Los intermediarios ganan en promedio apenas un poco más de USD 1.00 por año por vida Ingresos consolidados/vida & gastos/vida (USD) ME, PG & Star Micro ( ); Aon Bolivia ( ); AKAM ( ) 1,02 1,39 1,28 1, ,08 1,15 1,23 0,79 para los independientes es especialmente difícil. Con más de USD 2.50 de gastos--- ambos deben apoyar la casa matriz en Europa (3,00) (1,67) (1,49) All Years ME & PG Aon & Star (2,34) (2,68) (0,68) si tienen apoyo de firmas comerciales, los costos son USD 0.68 (5,40) (5,10) Ingresos/Vida Revenue/Life Gastos/Vida Expense/Life Modelo de negocios

(1,67) (1,49) All Years ME & PG Aon & Star (2,34) (2,68) (0,68) si tienen apoyo de")

19 En Filipinas... La competencia racionaliza los precios, motiva la innovación y el enfoque en el cliente Primas brutas Gross Premium Claims Reclamos - --Expon. (Gross (Primas Premium) brutas) % 70% 60% 50% 40% 30% 20% 10% 0% CARD, CLIMBS, PPLIC, TSPI, ME Índices de siniestros & gastos % 21% 51% 52% 29% 30% 22% 22% 21% 68% 38% 30% 74% 46% 28% Índice Combined Ratio Loss Índice Ratio de Expense Ratio combinado pérdidas Índice de gastos Competencia

20

21 Gracias! Rick Koven Coautores India: Denis Garand, Taara Chandani Kenia: Joseph Jamwaka, Anne Kamau, Donna Swiderek Filipinas: John Wipf Colombia: Xavier Martin Asistencia investigativa Emily Zimmerman, Katie Biese

22 Richard Koven Gerente de proyecto, Caso de negocios The MILK Project María Victoria Sáenz Especialista Senior, Microseguros Fondo Multilateral de Inversiones, Grupo BID Shoshana Grossman-Crist Especialista en Conocimiento, Microseguros Fondo Multilateral de Inversiones, Grupo BID

Asegurador Productos Mercado de destino Distribución y administración Co-operative Insurance Company (CIC)

") BRIEFING NOTE 9 UN CASO DE NEGOCIO DE LOS MICROSEGUROS Un análisis de la rentabilidad de los microseguros a partir de la experiencia de cinco compañías de seguros Janice Angove y Nashelo Tande Junio 2011

BRIEFING NOTE 9 UN CASO DE NEGOCIO DE LOS MICROSEGUROS Un análisis de la rentabilidad de los microseguros a partir de la experiencia de cinco compañías de seguros Janice Angove y Nashelo Tande Junio 2011

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA. Carmen Mosquera MULTILATERAL INVESTMENT FUND

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

Iniciativa de Acceso a Seguros (A2ii)

") Iniciativa de Acceso a Seguros (A2ii) Mecanismos para facilitar el acceso a seguros y algunas experiencias de mercado Patricia Inga Coordinadora del Proyecto FOMIN (BID)/A2ii Conferencia Anual de ASSAL

Iniciativa de Acceso a Seguros (A2ii) Mecanismos para facilitar el acceso a seguros y algunas experiencias de mercado Patricia Inga Coordinadora del Proyecto FOMIN (BID)/A2ii Conferencia Anual de ASSAL

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

Retos y oportunidades de los microseguros

Retos y oportunidades de los microseguros María Victoria Sáenz Mercado de Seguros: Visión internacional y su evolución en Costa Rica San José, agosto 9 de 2013 Agenda 1. El FOMIN 2. Qué se entiende por

Retos y oportunidades de los microseguros María Victoria Sáenz Mercado de Seguros: Visión internacional y su evolución en Costa Rica San José, agosto 9 de 2013 Agenda 1. El FOMIN 2. Qué se entiende por

Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

Microseguros para riesgos climaticos

Microseguros para riesgos climaticos Bogotá 14 de octubre de 2015 Josh Ling Senior Microinsurance Specialist Mercy Corps Twitter: @josh_ling AGENDA 1045am Introducción y Presentación 1145am Introducción

Microseguros para riesgos climaticos Bogotá 14 de octubre de 2015 Josh Ling Senior Microinsurance Specialist Mercy Corps Twitter: @josh_ling AGENDA 1045am Introducción y Presentación 1145am Introducción

FOMIN Y LA INCLUSIÓN FINANCIERA. Rebecca Rouse 20 noviembre, 2014 México DF

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

IV Seminario Internacional. Madrid Mayo 2011 ADIRA. Factores condicionantes de la ecuación económica del Asegurador

IV Seminario Internacional Justicia y Seguros Madrid Mayo 2011 Factores condicionantes de la ecuación económica del Asegurador ADIRA Aseguradores del Interior de la República Argentina - ADIRA Fundada

IV Seminario Internacional Justicia y Seguros Madrid Mayo 2011 Factores condicionantes de la ecuación económica del Asegurador ADIRA Aseguradores del Interior de la República Argentina - ADIRA Fundada

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Negocios Inclusivos. Un modelo innovador de Negocios que promueve la inclusión social y económica. Información CONFIDENCIAL.

Negocios Inclusivos Un modelo innovador de Negocios que promueve la inclusión social y económica Información CONFIDENCIAL. xxxxx MARZO Copyright 2008 by SNV Latin America Julio 2012 2011 2014 Quiénes somos

Negocios Inclusivos Un modelo innovador de Negocios que promueve la inclusión social y económica Información CONFIDENCIAL. xxxxx MARZO Copyright 2008 by SNV Latin America Julio 2012 2011 2014 Quiénes somos

Panorama de la Administración del Capital de Trabajo 8-1

Panorama de la Administración del Capital de Trabajo 8-1 Panorama de Administración del Capital de Trabajo Conceptos del Capital de Trabajo Aspectos del Capital de Trabajo Financiando Activos Circulantes:

Panorama de la Administración del Capital de Trabajo 8-1 Panorama de Administración del Capital de Trabajo Conceptos del Capital de Trabajo Aspectos del Capital de Trabajo Financiando Activos Circulantes:

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Microinsurance Conference 2008 El Reasegurador en el Desarrollo de Soluciones de Microseguro

Microinsurance Conference 2008 El Reasegurador en el Desarrollo de Soluciones de Microseguro Peter E. Waldmann Cartagena, Colombia 05.-07. Noviembre 2008 1 Agenda 1. Relación Reaseguro Microseguro 2. Mercado,

Microinsurance Conference 2008 El Reasegurador en el Desarrollo de Soluciones de Microseguro Peter E. Waldmann Cartagena, Colombia 05.-07. Noviembre 2008 1 Agenda 1. Relación Reaseguro Microseguro 2. Mercado,

La Industria Aseguradora Mexicana Eduardo Recinos, Senior Director

La Industria Aseguradora Mexicana Eduardo Recinos, Senior Director Mexico DF, Mexico Junio del 213 Agenda: Los Pares Latinoamericanos Reservas Técnicas: una fortaleza en camino de mejora La expansión del

La Industria Aseguradora Mexicana Eduardo Recinos, Senior Director Mexico DF, Mexico Junio del 213 Agenda: Los Pares Latinoamericanos Reservas Técnicas: una fortaleza en camino de mejora La expansión del

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

RENOVARSE O MORIR CLAVES PARA TRANSFORMAR EL MODELO DE NEGOCIO DE UNA PYME PARA ACELERAR SU CRECIMIENTO

Lic. José Antonio Ruíz Díaz 6 Agosto 2012 Situación actual TODAS LAS EMPRESAS ESTÁN DISEÑADAS, PARA LOS RESULTADOS QUE TIENEN Situación actual El desarrollo sostenible de nuestras pymes depende del grado

Lic. José Antonio Ruíz Díaz 6 Agosto 2012 Situación actual TODAS LAS EMPRESAS ESTÁN DISEÑADAS, PARA LOS RESULTADOS QUE TIENEN Situación actual El desarrollo sostenible de nuestras pymes depende del grado

Alberto Bucardo Octubre 2015

El papel de la Banca de Desarrollo y organismos internacionales en el proceso de inclusión financiera en América Latina Programas y resultados del FOMIN Alberto Bucardo Octubre 2015 FOMIN: UNA PROPUESTA

El papel de la Banca de Desarrollo y organismos internacionales en el proceso de inclusión financiera en América Latina Programas y resultados del FOMIN Alberto Bucardo Octubre 2015 FOMIN: UNA PROPUESTA

CAPíTULO 11 GASTOS EN SALUD

CAPíTULO 11 GASTOS EN SALUD 11.1 INTRODUCCIÓN La ENDESA-96, además de los cuestionarios estándar del programa DHS, incluyó un cuestionario sobre gastos en salud, con el cual se obtuvo información detallada

CAPíTULO 11 GASTOS EN SALUD 11.1 INTRODUCCIÓN La ENDESA-96, además de los cuestionarios estándar del programa DHS, incluyó un cuestionario sobre gastos en salud, con el cual se obtuvo información detallada

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

El Seguro de Crédito Una Inversión Para el Exportador

El Seguro de Crédito Una Inversión Para el Exportador Contratar un seguro de crédito no representa un gasto, sino una inversión a largo plazo. Y si al concertarlo, el empresario recibe además financiamiento

El Seguro de Crédito Una Inversión Para el Exportador Contratar un seguro de crédito no representa un gasto, sino una inversión a largo plazo. Y si al concertarlo, el empresario recibe además financiamiento

Informe de Coyuntura Octubre 2013

Informe de Coyuntura Octubre 2013 Antecedentes básicos para entender la reforma de salud de USA Health Insurance Marketplace Adaptado de FORBES y www.healthcare.gov por Asociación de Isapres AG Health

Informe de Coyuntura Octubre 2013 Antecedentes básicos para entender la reforma de salud de USA Health Insurance Marketplace Adaptado de FORBES y www.healthcare.gov por Asociación de Isapres AG Health

UNA MIRADA A LOS SEGUROS DE SALUD EN CHILE

UNA MIRADA A LOS SEGUROS DE SALUD EN CHILE En el último tiempo el sistema de salud chileno ha visto aparecer un nuevo actor que cobra cada vez más importancia: los seguros de salud complementarios. Este

UNA MIRADA A LOS SEGUROS DE SALUD EN CHILE En el último tiempo el sistema de salud chileno ha visto aparecer un nuevo actor que cobra cada vez más importancia: los seguros de salud complementarios. Este

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

2. Ha tenido acceso a servicios adicionales que la empresa fabricante proporciona luego de la compra del producto?

ENCUESTA DE EXPECTATIVAS DE SERVICIO (Enfocado al cliente) Instrucciones: A continuación se presenta una serie de preguntas. Por favor respóndalas de acuerdo a lo solicitado. 1. Ha probado los aguacates

ENCUESTA DE EXPECTATIVAS DE SERVICIO (Enfocado al cliente) Instrucciones: A continuación se presenta una serie de preguntas. Por favor respóndalas de acuerdo a lo solicitado. 1. Ha probado los aguacates

Cautiva de alquiler. Una visión general de las capacidades del Grupo ACE

Cautiva de alquiler Una visión general de las capacidades del Grupo ACE Sencillez complejidad en la Capacidades de ACE en cautivas de alquiler Administrar su propio riesgo nunca fue tan sencillo. En los

Cautiva de alquiler Una visión general de las capacidades del Grupo ACE Sencillez complejidad en la Capacidades de ACE en cautivas de alquiler Administrar su propio riesgo nunca fue tan sencillo. En los

UNA GUÍA SENCILLA PARA ENTENDER EL MEDICARE. Cortesía de. Una Guía Sencilla para Entender el Medicare

UNA GUÍA SENCILLA PARA ENTENDER EL MEDICARE Cortesía de QUÉ ES MEDICARE? Medicare es un programa federal de seguro de salud que comenzó en el 1965 y es administrado por los Centros de Servicio de Medicare

UNA GUÍA SENCILLA PARA ENTENDER EL MEDICARE Cortesía de QUÉ ES MEDICARE? Medicare es un programa federal de seguro de salud que comenzó en el 1965 y es administrado por los Centros de Servicio de Medicare

Microseguros en la Base de la Pirámide de México. Act. Luis Huerta Rosas Convencion AMIS, Junio 2008

Microseguros en la Base de la Pirámide de México Act. Luis Huerta Rosas Convencion AMIS, Junio 2008 Quien es Seguros Argos Seguros Argos Enfocado al mercado de ingresos medios y bajos con productos de:

Microseguros en la Base de la Pirámide de México Act. Luis Huerta Rosas Convencion AMIS, Junio 2008 Quien es Seguros Argos Seguros Argos Enfocado al mercado de ingresos medios y bajos con productos de:

Pagos de Gobierno y Ahorro: Enfoque del último t ramo

Seminario After Hours microlinks.kdid.org/afterhours 25 de agost o de 2011 Pagos de Gobierno y Ahorro: Enfoque del último t ramo Fermin Vivanco Banco Interamericano de Desarrollo; Fondo Multilateral de

Seminario After Hours microlinks.kdid.org/afterhours 25 de agost o de 2011 Pagos de Gobierno y Ahorro: Enfoque del último t ramo Fermin Vivanco Banco Interamericano de Desarrollo; Fondo Multilateral de

ESTRATEGIAS DE MERCADO

ESTRATEGIAS DE MERCADO Una herramienta convencional del mercadeo es la mezcla de mercadeo, que integra las decisiones fundamentales sobre producto, precio, canales de distribución, y canales de comunicación.

ESTRATEGIAS DE MERCADO Una herramienta convencional del mercadeo es la mezcla de mercadeo, que integra las decisiones fundamentales sobre producto, precio, canales de distribución, y canales de comunicación.

INSTITUTO TECNOLÓGICO DE COSTA RICA. Caso #09 - Chrysler. Administración de la Función de la Información

INSTITUTO TECNOLÓGICO DE COSTA RICA Caso #09 - Chrysler Administración de la Función de la Información Álvaro Navarro Barquero 200944186 Alejandro Rodríguez Jiménez 200924533 09/05/2012 Contenido I Situación

INSTITUTO TECNOLÓGICO DE COSTA RICA Caso #09 - Chrysler Administración de la Función de la Información Álvaro Navarro Barquero 200944186 Alejandro Rodríguez Jiménez 200924533 09/05/2012 Contenido I Situación

Modelo sanitario español

2 Modelo sanitario español Jordi Domínguez 2.1. Introducción Es fundamental para cualquier profesional del marketing conocer en qué entorno se desenvuelve su actividad. Por ello, en este capítulo daremos

2 Modelo sanitario español Jordi Domínguez 2.1. Introducción Es fundamental para cualquier profesional del marketing conocer en qué entorno se desenvuelve su actividad. Por ello, en este capítulo daremos

Seguros Inclusivos: Experiencia Colombiana

Seguros Inclusivos: Experiencia Colombiana Tegucigalpa, Honduras Octubre 15, 2015 Agenda 1. Mercado de seguros inclusivos. 2. Rol de la regulación y la supervisión. 3. El caso colombiano. 1. Mercado de

Seguros Inclusivos: Experiencia Colombiana Tegucigalpa, Honduras Octubre 15, 2015 Agenda 1. Mercado de seguros inclusivos. 2. Rol de la regulación y la supervisión. 3. El caso colombiano. 1. Mercado de

Consulta nº 1/2015, enviada por la Cámara de Aseguradores de Venezuela (CAV). PLANES DE ESTIMULO O INCENTIVOS PARA LA FUERZA DE VENTAS.

. PLANES DE ESTIMULO O INCENTIVOS PARA LA FUERZA DE VENTAS.") Consulta nº 1/2015, enviada por la Cámara de Aseguradores de Venezuela (CAV). PLANES DE ESTIMULO O INCENTIVOS PARA LA FUERZA DE VENTAS. PREGUNTAS: a) Qué tipos de planes de estímulo e incentivos otorgan

Consulta nº 1/2015, enviada por la Cámara de Aseguradores de Venezuela (CAV). PLANES DE ESTIMULO O INCENTIVOS PARA LA FUERZA DE VENTAS. PREGUNTAS: a) Qué tipos de planes de estímulo e incentivos otorgan

Estrategia de la Cooperación Suiza para América Central 2013-2017

Estrategia de la Cooperación Suiza para América Central 2013-2017 Sobre la Cooperación Suiza en América Central La Estrategia de la Cooperación Suiza para América Central 2013 2017 reafirma y renueva el

Estrategia de la Cooperación Suiza para América Central 2013-2017 Sobre la Cooperación Suiza en América Central La Estrategia de la Cooperación Suiza para América Central 2013 2017 reafirma y renueva el

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

Seguro El Niño - Hogares

Seguro El Niño - Hogares Lecciones aprendidas en el 2010/preparándonos para el 2011 Grant Cavanaugh Research Analyst Cronología - 2010 Comienzos de julio Un contrato de póliza de seguro (por lo menos en

Seguro El Niño - Hogares Lecciones aprendidas en el 2010/preparándonos para el 2011 Grant Cavanaugh Research Analyst Cronología - 2010 Comienzos de julio Un contrato de póliza de seguro (por lo menos en

Definición El SCN08: Las sociedades de seguros son empresas constituidas sociedad, mutualidades

CURSO SISTEMA DE CUENTAS NACIONALES Tratamiento t de industrias i particulares Sociedades de seguros Managua, Nicaragua. Del 12 al 23 de marzo de 2012 1 Definición El SCN08: Las sociedades de seguros son

CURSO SISTEMA DE CUENTAS NACIONALES Tratamiento t de industrias i particulares Sociedades de seguros Managua, Nicaragua. Del 12 al 23 de marzo de 2012 1 Definición El SCN08: Las sociedades de seguros son

Beneficios económicos de la Estrategia de la nube de Cisco

Beneficios económicos de la Estrategia de la nube de Cisco Principales conclusiones Resumen ejecutivo La computación en la nube permite suministrar TI como un servicio cuando y donde se necesite, desde

Beneficios económicos de la Estrategia de la nube de Cisco Principales conclusiones Resumen ejecutivo La computación en la nube permite suministrar TI como un servicio cuando y donde se necesite, desde

El FIDA de un vistazo

El FIDA de un vistazo El propósito del FIDA La meta del Fondo Internacional de Desarrollo Agrícola (FIDA) es dar a los hombres y mujeres pobres de las zonas rurales la oportunidad de mejorar su seguridad

El FIDA de un vistazo El propósito del FIDA La meta del Fondo Internacional de Desarrollo Agrícola (FIDA) es dar a los hombres y mujeres pobres de las zonas rurales la oportunidad de mejorar su seguridad

EL SISTEMA ESPAÑOL DE SEGUROS

EL SISTEMA ESPAÑOL DE SEGUROS AGRARIOS Madrid, 4 de Abril de 2005 UTILIZACIÓN COMO INSTRUMENTO DE POLÍTICA AGRARIA SEGURO VERSUS AYUDAS CONCEPCIÓN COMO INSTITUCIÓN ASEGURADORA TÉCNICA ASEGURADORA EQUILIBRIO

EL SISTEMA ESPAÑOL DE SEGUROS AGRARIOS Madrid, 4 de Abril de 2005 UTILIZACIÓN COMO INSTRUMENTO DE POLÍTICA AGRARIA SEGURO VERSUS AYUDAS CONCEPCIÓN COMO INSTITUCIÓN ASEGURADORA TÉCNICA ASEGURADORA EQUILIBRIO

BASES DE PARTICIPACIÓN PARA EL PROGRAMA IMPULSA TU EMPRESA

BASES DE PARTICIPACIÓN PARA EL PROGRAMA IMPULSA TU EMPRESA SANTIAGO, ABRIL 2014 Con el apoyo de Contenido I. Antecedentes... 2 II. Convocatoria y postulación... 3 III. Servicios y beneficios para los emprendedores

BASES DE PARTICIPACIÓN PARA EL PROGRAMA IMPULSA TU EMPRESA SANTIAGO, ABRIL 2014 Con el apoyo de Contenido I. Antecedentes... 2 II. Convocatoria y postulación... 3 III. Servicios y beneficios para los emprendedores

Hoja informativa acerca de Medicare

Hoja informativa acerca de Medicare Si ya estás inscrito en Medicare no hay que hacer nada con Covered California. Si tienes Medicare, tienes seguro de salud. No importa cómo obtienes Medicare, ya sea

Hoja informativa acerca de Medicare Si ya estás inscrito en Medicare no hay que hacer nada con Covered California. Si tienes Medicare, tienes seguro de salud. No importa cómo obtienes Medicare, ya sea

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

Cómo elegir las inversiones para su jubilación

Cómo elegir las inversiones para su jubilación Usted tiene muchas opciones de inversión excelentes en su plan de jubilación Encuentre cómo elegir entre ellas con este folleto. Para poner su plan en acción,

Cómo elegir las inversiones para su jubilación Usted tiene muchas opciones de inversión excelentes en su plan de jubilación Encuentre cómo elegir entre ellas con este folleto. Para poner su plan en acción,

Viaje de estudio a Mexico. Microseguros agrícolas para pequeños agricultores 5 8 de noviembre 2014

Viaje de estudio a Mexico Microseguros agrícolas para pequeños agricultores 5 8 de noviembre 2014 Foto cortesía de AMUCSS 1 Propósito del viaje En 2012, la Fundación Grameen Crédit Agricole organizó un

Viaje de estudio a Mexico Microseguros agrícolas para pequeños agricultores 5 8 de noviembre 2014 Foto cortesía de AMUCSS 1 Propósito del viaje En 2012, la Fundación Grameen Crédit Agricole organizó un

FINANCIACIÓN VERDE PARA TODOS

FINANCIACIÓN VERDE PARA TODOS Fuentes alternativas de financiamiento para la adaptación al cambio climático Lima, Perú Agosto 28 de 2014 Gregory Watson - gregoryw@iadb.org Especialista en cambio climático

FINANCIACIÓN VERDE PARA TODOS Fuentes alternativas de financiamiento para la adaptación al cambio climático Lima, Perú Agosto 28 de 2014 Gregory Watson - gregoryw@iadb.org Especialista en cambio climático

FABRICANTE MAYORISTA MINORISTA CONSUMIDORES La ganancia por venta se expone a través del Estado de Resultado

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

1.100. Gestión integral de seguros para entidades sin ánimo de lucro. Entidades sin ánimo de lucro aseguradas 14.500 voluntarios

Gestión integral de seguros para entidades sin ánimo de lucro 1.100 Entidades sin ánimo de lucro aseguradas 14.500 voluntarios Propuesta especial para: Correduría de Seguros Primera Cartera Especializada

Gestión integral de seguros para entidades sin ánimo de lucro 1.100 Entidades sin ánimo de lucro aseguradas 14.500 voluntarios Propuesta especial para: Correduría de Seguros Primera Cartera Especializada

Hemos visto. Sin embargo, aun no estamos en BUSINESS! . Valor del plan de negocio?

Hemos visto Los conceptos generales del plan de negocios La importancia del cliente en el plan de negocio Presentación persuasiva y rápida Las técnicas del Elevator Pitch, entre otras Sin embargo, aun

Hemos visto Los conceptos generales del plan de negocios La importancia del cliente en el plan de negocio Presentación persuasiva y rápida Las técnicas del Elevator Pitch, entre otras Sin embargo, aun

LA RESPONSABILIDAD SOCIAL DE LAS EMPRESAS Herramienta para lograr ventajas competitivas

LA RESPONSABILIDAD SOCIAL DE LAS EMPRESAS Herramienta para lograr ventajas competitivas Las investigaciones realizadas en el campo de la Responsabilidad Social Empresarial muestran que aunque éste tema

LA RESPONSABILIDAD SOCIAL DE LAS EMPRESAS Herramienta para lograr ventajas competitivas Las investigaciones realizadas en el campo de la Responsabilidad Social Empresarial muestran que aunque éste tema

CASOS DE ÉXITO DIST-PLEX MODUART. PARTNER Team Solutions SAS Es una compañía con más de 10 años de experiencia en la implementación de soluciones de

PARTNER Team Solutions SAS Es una compañía con más de 10 años de experiencia en la implementación de soluciones de Administración de Relaciones con Clientes (CRM). Reconocida como Microsoft Gold Certified

PARTNER Team Solutions SAS Es una compañía con más de 10 años de experiencia en la implementación de soluciones de Administración de Relaciones con Clientes (CRM). Reconocida como Microsoft Gold Certified

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Cómo funciona la revisión de tarifas Paso 1 La Compañía de seguros presenta una revisión de tarifas al Departamento de Seguros de Illinois

Cómo funciona la revisión de tarifas Paso 1 La Compañía de seguros presenta una revisión de tarifas al Departamento de Seguros de Illinois Cualquier compañía de seguros, organización de mantenimiento de

Cómo funciona la revisión de tarifas Paso 1 La Compañía de seguros presenta una revisión de tarifas al Departamento de Seguros de Illinois Cualquier compañía de seguros, organización de mantenimiento de

Fundamentos de la Comercialización

Fundamentos de la Cuatro Elementos Esenciales (negocios exitosos) 1. Habilidades técnicas (capacidades) para su industria 2. Crear un plan de negocios práctico 3. Esmero y buena voluntad para alcanzar

Fundamentos de la Cuatro Elementos Esenciales (negocios exitosos) 1. Habilidades técnicas (capacidades) para su industria 2. Crear un plan de negocios práctico 3. Esmero y buena voluntad para alcanzar

2. SELECCIÓN Y ADMINISTRACIÓN DEL CANAL SELECCIÓN

2. SELECCIÓN Y ADMINISTRACIÓN DEL CANAL SELECCIÓN La selección de los Canales de Distribución de los productos es uno de los retos de mayor trascendencia, que ha de afrontar la alta Gerencia, de entre

2. SELECCIÓN Y ADMINISTRACIÓN DEL CANAL SELECCIÓN La selección de los Canales de Distribución de los productos es uno de los retos de mayor trascendencia, que ha de afrontar la alta Gerencia, de entre

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES Gabriela Zapata Álvarez Septiembre 2014 La inclusión financiera plena es un estado en el que toda la población tiene acceso conveniente y continuo

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES Gabriela Zapata Álvarez Septiembre 2014 La inclusión financiera plena es un estado en el que toda la población tiene acceso conveniente y continuo

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

FINANCIAMIENTO COMERCIAL PARA SU NEGOCIO

FINANCIAMIENTO COMERCIAL PARA SU NEGOCIO Eli Sepúlveda Principal Oficial de Crédito Agenda I. Introducción II. Cómo encontrar el dinero que necesita III.Las Cinco C s de Crédito Comercial IV.La propuesta

FINANCIAMIENTO COMERCIAL PARA SU NEGOCIO Eli Sepúlveda Principal Oficial de Crédito Agenda I. Introducción II. Cómo encontrar el dinero que necesita III.Las Cinco C s de Crédito Comercial IV.La propuesta

EL TRABAJO NO REMUNERADO, LAS INSTITUCIONES SIN FINES DE LUCRO Y LAS ENCUESTAS DE USO DEL TIEMPO.

III REUNION INTERNACIONAL DE EPERTOS EN ENCUESTAS SOBRE USO DEL TIEMPO EL TRABAJO NO REMUNERADO, LAS INSTITUCIONES SIN FINES DE LUCRO Y LAS ENCUESTAS DE USO DEL TIEMPO. 6 de septiembre de 2005 Objetivo

III REUNION INTERNACIONAL DE EPERTOS EN ENCUESTAS SOBRE USO DEL TIEMPO EL TRABAJO NO REMUNERADO, LAS INSTITUCIONES SIN FINES DE LUCRO Y LAS ENCUESTAS DE USO DEL TIEMPO. 6 de septiembre de 2005 Objetivo

El plan de mercadeo. Material de apoyo. El plan de mercadeo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Bancóldex, Banco para el desarrollo

Bancóldex, Banco para el desarrollo Banco para el desarrollo Nuestra gestión crediticia se ha concentrado en los siguientes aspectos: Énfasis en atención a las mipymes, sin desatender las necesidades de

Bancóldex, Banco para el desarrollo Banco para el desarrollo Nuestra gestión crediticia se ha concentrado en los siguientes aspectos: Énfasis en atención a las mipymes, sin desatender las necesidades de

La selección del mercado meta es esencialmente idéntica, sin importar si una firma vende un bien o servicio.

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

4. SELECCIÓN Y EVALUACIÓN DE MERCADO META SELECCIÓN DE MERCADO META Un mercado meta se refiere a un grupo de personas u organizaciones a las cuales una organización dirige su programa de marketing. Es

Su guía para las nuevas leyes de atención médica. La atención médica está cambiando, al igual que sus opciones.

Su guía para las nuevas leyes de atención médica La atención médica está cambiando, al igual que sus opciones. No hay nada más importante que su salud. Creemos que usted merece estar al día con los cambios

Su guía para las nuevas leyes de atención médica La atención médica está cambiando, al igual que sus opciones. No hay nada más importante que su salud. Creemos que usted merece estar al día con los cambios

Retorno de la inversión

Retorno de la inversión de Gestión de Talentos EL IMPACTO EMPRESARIAL de la Gestión de Talentos 23 % 4,6 % incremento ingresos por empleado capitalización del mercado 77 % de los clientes con mejora de

Retorno de la inversión de Gestión de Talentos EL IMPACTO EMPRESARIAL de la Gestión de Talentos 23 % 4,6 % incremento ingresos por empleado capitalización del mercado 77 % de los clientes con mejora de

PRÉSTAMOS PERSONALES 101: ENTENDIENDO EL SEGURO DE PROTECCIÓN DE PAGO

PRÉSTAMOS PERSONALES 101: ENTENDIENDO EL SEGURO DE PROTECCIÓN DE PAGO 1 El seguro de protección de pago puede ser una valiosa herramienta para ayudarle a proteger su crédito y a sus seres queridos contra

PRÉSTAMOS PERSONALES 101: ENTENDIENDO EL SEGURO DE PROTECCIÓN DE PAGO 1 El seguro de protección de pago puede ser una valiosa herramienta para ayudarle a proteger su crédito y a sus seres queridos contra

México. Chile Brasil. Argentina

BANCA DE LAS OPORTUNIDADES Introducción Según el Consultative Group to Assist the Poor (CGAP) 1, la inclusión financiera busca que la población y las empresas puedan acceder y hacer uso efectivo de servicios

BANCA DE LAS OPORTUNIDADES Introducción Según el Consultative Group to Assist the Poor (CGAP) 1, la inclusión financiera busca que la población y las empresas puedan acceder y hacer uso efectivo de servicios

David C. Hatch Subdirector General Adjunto Noviembre 2008 Santiago, Chile

SEGUROS AGROPECUARIOS EN AMÉRICA LATINA: OBSERVACIONES Y FACTORES CRUCIALES PARA EL ÉXITO David C. Hatch Subdirector General Adjunto Noviembre 2008 Santiago, Chile Verdadera contribución de la agricultura

SEGUROS AGROPECUARIOS EN AMÉRICA LATINA: OBSERVACIONES Y FACTORES CRUCIALES PARA EL ÉXITO David C. Hatch Subdirector General Adjunto Noviembre 2008 Santiago, Chile Verdadera contribución de la agricultura

BASES CONCURSO EL AMOR SIEMPRE GANA LA INTERAMERICANA COMPAÑÍA DE SEGUROS DE VIDA S.A.

BASES CONCURSO EL AMOR SIEMPRE GANA LA INTERAMERICANA COMPAÑÍA DE SEGUROS DE VIDA S.A. 1.- La Interamericana Cía. de Seguros de Vida S.A., en adelante también La Interamericana o la Compañía, ha organizado

BASES CONCURSO EL AMOR SIEMPRE GANA LA INTERAMERICANA COMPAÑÍA DE SEGUROS DE VIDA S.A. 1.- La Interamericana Cía. de Seguros de Vida S.A., en adelante también La Interamericana o la Compañía, ha organizado

Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando.

DISERTACION LIONEL MOURE Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando. Vamos a estar repasando los resultados del mercado

DISERTACION LIONEL MOURE Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando. Vamos a estar repasando los resultados del mercado

Introducción En los años 60 s y 70 s cuando se comenzaron a utilizar recursos de tecnología de información, no existía la computación personal, sino que en grandes centros de cómputo se realizaban todas

Introducción En los años 60 s y 70 s cuando se comenzaron a utilizar recursos de tecnología de información, no existía la computación personal, sino que en grandes centros de cómputo se realizaban todas

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE.

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

Formulación de Planificación Estratégica

Formulación de Planificación Estratégica Global Value Consulting - 2011 Pablo Rojas E. 2 Planificación Estratégica Formulación de la Planificación Estratégica Porque hacer una Formulación de la Planificación

Formulación de Planificación Estratégica Global Value Consulting - 2011 Pablo Rojas E. 2 Planificación Estratégica Formulación de la Planificación Estratégica Porque hacer una Formulación de la Planificación

LA NECESIDAD DE DESARROLLAR PARALELAMENTE LA ECONOMÍA Y EL SECTOR PETROLERO

Resumen de Políticas Área: Desarrollo Económico Tema: Políticas de Inversión en la Industria Extractiva Qué estrategia deberían aplicar los países para impulsar el sector petrolero, incrementar los ingresos

Resumen de Políticas Área: Desarrollo Económico Tema: Políticas de Inversión en la Industria Extractiva Qué estrategia deberían aplicar los países para impulsar el sector petrolero, incrementar los ingresos

Conceptos básicos sobre marketing de microempresas

1 Conceptos básicos sobre marketing de microempresas Antes de iniciar el estudio detallado de la publicidad, es necesario comenzar con su definición dentro de un concepto más amplio y profundamente analizado.

1 Conceptos básicos sobre marketing de microempresas Antes de iniciar el estudio detallado de la publicidad, es necesario comenzar con su definición dentro de un concepto más amplio y profundamente analizado.

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Su guía para las nuevas leyes de atención médica. La atención médica está cambiando, al igual que sus opciones.

Su guía para las nuevas leyes de atención médica DE La atención médica está cambiando, al igual que sus opciones. No hay nada más importante que su salud. Creemos que usted merece estar al día con los

Su guía para las nuevas leyes de atención médica DE La atención médica está cambiando, al igual que sus opciones. No hay nada más importante que su salud. Creemos que usted merece estar al día con los

Perfil socioeconómico de los compradores de planes voluntarios de salud

Mercado Perfil socioeconómico de los compradores de planes voluntarios de salud María Camila Grass, Investigadora Cámara de Vida y Actuaría Fasecolda Con el propósito de identificar las características

Mercado Perfil socioeconómico de los compradores de planes voluntarios de salud María Camila Grass, Investigadora Cámara de Vida y Actuaría Fasecolda Con el propósito de identificar las características

Curso Fundamentos de ITIL

Curso Fundamentos de ITIL 1 Curso El curso de Fundamentos de ITIL introduce el concepto de Gestión de Servicio TI (IT Service Management o ITSM), el Ciclo de Vida del Servicio y un marco para identificar

Curso Fundamentos de ITIL 1 Curso El curso de Fundamentos de ITIL introduce el concepto de Gestión de Servicio TI (IT Service Management o ITSM), el Ciclo de Vida del Servicio y un marco para identificar

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Informe Financiero del Banco del Estado al 31 de marzo de 2015

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

A partir de 61 años 60+ OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

5.- CUADROS DE ESTRATEGIAS CON OPCIONES

1 5.- CUADROS DE ESTRATEGIAS CON OPCIONES Leyendo y repasando los conceptos y ejemplo de la primera parte de este Capítulo, el estudiante habrá podido iniciarse con sencillez en los fundamentos de las

1 5.- CUADROS DE ESTRATEGIAS CON OPCIONES Leyendo y repasando los conceptos y ejemplo de la primera parte de este Capítulo, el estudiante habrá podido iniciarse con sencillez en los fundamentos de las

PRESENTACIÓN BOLIVIA. Seguro agrícola para los pequeños productores. Estudio de Caso Bolivia. Septiembre 2013

PRESENTACIÓN BOLIVIA Seguro agrícola para los pequeños productores Estudio de Caso Bolivia Septiembre 2013 Acompañando los 20 años de Microfinanzas en Latino América Casos Exitosos en Microfinanzas: Nivel

PRESENTACIÓN BOLIVIA Seguro agrícola para los pequeños productores Estudio de Caso Bolivia Septiembre 2013 Acompañando los 20 años de Microfinanzas en Latino América Casos Exitosos en Microfinanzas: Nivel

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EVA: UNA MEDIDA DE CREACIÓN DE VALOR EN LAS EMPRESAS

EVA: UNA MEDIDA DE CREACIÓN DE VALOR EN LAS EMPRESAS El objetivo fundamental de una empresa es satisfacer a sus accionistas, empleados, directivos, clientes, proveedores, aliados estratégicos, etc., por

EVA: UNA MEDIDA DE CREACIÓN DE VALOR EN LAS EMPRESAS El objetivo fundamental de una empresa es satisfacer a sus accionistas, empleados, directivos, clientes, proveedores, aliados estratégicos, etc., por

Presentación Aviva. Primer semestre 2015

Presentación Aviva Primer semestre 2015 1.El Grupo Aviva 2.Aviva en España 3.Aviva Vida y Pensiones 2 El Grupo Aviva 3 Quiénes somos? Somos el mayor grupo asegurador en Reino Unido con importantes negocios

Presentación Aviva Primer semestre 2015 1.El Grupo Aviva 2.Aviva en España 3.Aviva Vida y Pensiones 2 El Grupo Aviva 3 Quiénes somos? Somos el mayor grupo asegurador en Reino Unido con importantes negocios

VII FORO INTERNACIONAL LAS MICROFINANZAS, UNA HERRAMIENTA PARA TRANSFORMAR EL CAMPO COLOMBIANO

ASOMICROFINANZAS VII FORO INTERNACIONAL LAS MICROFINANZAS, UNA HERRAMIENTA PARA TRANSFORMAR EL CAMPO COLOMBIANO Bogotá, 19 de noviembre de 2015 LATINOAMERICA : INNOVACIONES EN MICROFINANZAS RURALES Carlos

ASOMICROFINANZAS VII FORO INTERNACIONAL LAS MICROFINANZAS, UNA HERRAMIENTA PARA TRANSFORMAR EL CAMPO COLOMBIANO Bogotá, 19 de noviembre de 2015 LATINOAMERICA : INNOVACIONES EN MICROFINANZAS RURALES Carlos

Corporación universitaria Minuto de Dios. Facultad: Ciencias empresariales. Administración de empresas

Corporación universitaria Minuto de Dios Facultad: Ciencias empresariales Administración de empresas Asignatura: Planeación y organización Ncr: 3317 Actividad 5: Plan estratégico solicitado para Hilados

Corporación universitaria Minuto de Dios Facultad: Ciencias empresariales Administración de empresas Asignatura: Planeación y organización Ncr: 3317 Actividad 5: Plan estratégico solicitado para Hilados

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El