ANÁLISIS DE FRECUENCIAS

|

|

|

- Asunción Gil Montoya

- hace 6 años

- Vistas:

Transcripción

1 ANÁLII D FRCUNCIA XPRION PARA L CÁLCULO D LO VNO PARA L PRÍODO D RORNO Y D LO RPCIVO RROR ÁNDAR D IMACIÓN RQURIDO PARA LA DRMINACIÓN D LO INRVALO D CONFIANZA D LO IMADO D LO VALOR PRADO JULIAN DAVID ROJO HRNÁNDZ. XPRIÓN GNRAL PARA L CÁLCULO DL IMADO DL VALOR PRADO D UN VNO PARA UN PRÍODO D RORNO (epresón de Ven. Chow para análss de frecuencas de eventos etremos): ea la sere de tempo X: X = {,,,.., N } la muestra observada de los N valores meddos de un fenómeno o evento cualquera (lluvas, caudales, temperaturas, ssmos, etc.), tene las sguentes característcas estadístcas (muestrales): _ X : estmado (muestral) del valor esperado del fenómeno analzado X, equvalente al valor medo o promedo de los N valores observados de la sere X; se le llama tambén meda de X. Corresponde al denomnado prmer momento muestral del arreglo X con relacón al orgen de los reales (con respecto a cero). X : estmado (muestral) de la desvacón típca (desvacón estándar) muestral (raíz cuadrada de la varanza), obtendo a partr de la utlzacón de los N valores observados de la sere X, empleando el estmador nsesgado de este parámetro. Corresponde a la raíz cuadrada del segundo momento muestral del arreglo X con respecto de la meda. g X : estmado del coefcente de asmetría muestral (raíz cuadrada de la varanza), obtendo a partr de la utlzacón de los N valores observados de la sere X, empleando el estmador nsesgado de este parámetro. Corresponde a la relacón entre el tercer momento muestral del arreglo X con relacón a la meda, y el cubo del estmado sesgado de X. Debdo a la ncertdumbre en los estmados de parámetros estadístcos muestrales de orden superor al tercer momento muestral, no se tenen en cuenta parámetros como el de kurtoss y smlares.

2 los valores de la sere X son eventos aleatoros ndependentes entre sí, pertenecentes a una msma funcón de dstrbucón (densdad) de probabldades f(;, tal que son los parámetros de la funcón de dstrbucón de probabldades, se puede obtener los valores estmados de la varable X para cualquer probabldad de ocurrenca dada p a partr de la sguente epresón general (propuesta por Ven, Chow): X p = X + p. X Donde p es un número admensonal, aleatoro, obtendo de la funcón de dstrbucón de probabldades cualquera f(; a la que pertenecen las ocurrencas aleatoras del fenómeno X. Como es sabdo, en el manejo ngenerl tradconal de las probabldades de ocurrenca de fenómenos, el concepto de defncón de la probabldad de acurrenca ha sdo asocado al concepto de período de retorno o recurrenca del evento en consderacón (), el cual, desde el punto de vsta de su formalzacón matemátca ha sdo defndo de la sguente forma: = /p Así, cuando se habla de eventos etremos mámos, la probabldad de nterés es la probabldad de ecedenca de un evento (G() = - F()), mentras cuando se trata de eventos etrmos mínmos dcha probabldad de nterés es la de no ecedenca (F() = P[X ]). Por esta razón, aunque para algunos pueda ser más lustratvo utlzar el concepto del período de retorno, su empleo en el manejo numérco de probabldades debe ser consecuente para evtar errores de cálculo graves. De esta forma, en la práctca, cuando se habla de períodos de retorno para el caso de eventos mámos, la epresón de es el nverso de la probabldad de ecedenca del evento de nterés, o sea: = /G() = /[ - F()] mentras que s se trata de períodos de retorno para el caso de eventos mínmos, la epresón de es el nverso de la probabldad de no - ecedenca del evento de nterés, o sea: = /F() Con estas advertencas, la forma más popular de la epresón de Ven. Chow para el análss de frecuencas (de mámos o de mínmos) es: _ X = X +. X ()

3 l valor de X obtendo con la epresón () corresponde al estmado del valor esperado del evento X para el período de retorno, el cual se encuentra eactamente dentro de la funcón matemátca que (se supone) descrbe el comportamento probablístco de la varable X que se está consderando.. INRVALO D CONFIANZA PARA L IMADO D X Como se ha dcho en clase, X de la epresón () es solo el valor esperado del evento X para el período de retorno, ya debe recordarse que realmente X es una varable aleatora a causa, entre otras, de la ncertdumbre orgnada en la estmacón de los parámetros de la dstrbucón de probabldades de X (y en su seleccón, por supuesto), de manera que pueden estr (son probables) valores de X dferentes al calculado con la epresón (), el cual se supone que es smplemente el valor esperado de X para ese ; es más, n squera puede afrmarse que el resultado de la epresón () sea el valor más probable, ya que la dstrbucón de probabldades de los valores de X para dcho (dstrbucón margnal de X para ) no necesaramente es smétrca (en cuyo caso el valor esperado sí es a la vez el más probable). Por lo tanto, el valor X tene ncertdumbre, la cual se calcula a partr de la estmacón de la varanza de X para dcho período de retorno, cuya raíz cuadrada es conocda como rror stándar, (). n térmnos generales, () es funcón de X,, N y la f(; a la que se supone pertenece X. De esta forma, conocdos X y el correspondente valor de () (para el msmo ), es posble calcular el ntervalo de confanza del estmado del evento X para el período de retorno y un nvel de sgnfcanca, de acuerdo con la sguente epresón: ( X + ()) < X < ( X + ()) () donde ó son respectvamente los valores (admensonales) representatvos de las probabldades de no ecedenca y de ecedenca - de la funcón de dstrbucón de probabldades margnal de los eventos de la varable X para el período de retorno, la cual tene como valor medo X y como desvacón típca ().; naturalmente, y pueden ser postvos o negatvos, según el nvel de probabldad y - que sea defndo. Lo anteror quere decr que este una probabldad de que X se encuentre por fuera del ntervalo de confanza defndo en la epresón ().

4 n este caso ( X + ()) corresponde al denomnado límte nferor de confanza, y (X + ()) al límte superor de confanza, con una confabldad de (- "(nvel de sgnfcanca. strctamente hablando, para calcular los valores se debe conocer la dstrbucón de probabldades de los valores de X para el período de retorno en consderacón (dstrbucón margnal), la cual no obstante es desconocda, por lo cual se utlza habtualmente la dstrbucón t (tudent), la cual tene la ventaja de consderar el número de datos de la muestra X. No obstante, algunos nvestgadores conceptúan que para propóstos práctcos aplcados en hdrología, para el cálculo de los límtes de confanza del un evento X en el período de retorno se puede utlzar la dstrbucón de probabldades normal (), smplfcando de esta manera la utlzacón de las dferentes herramentas de cálculo, aprovechando la estenca de smlares condcones de ncertdumbre y precsón de los resultados. enendo en cuenta esta consderacón sobre la dstrbucón probablístca de los valores de X para el período de retorno, los ntervalos de confanza para los estmados de un evento X en el período de retorno utlzando la dstrbucón de probabldades normal, queda de la sguente forma: Límte nferor del ntervalo = X + z () Límte superor del ntervalo = X + z () Donde z y z corresponden a los valores de la varable Normal estandarzada o tpfcada para probabldades de no ecedenca y de ecedenca de y -, respectvamente. se adopta un nvel de sgnfcanca del 5% (=0,05) normalmente utlzado en estudos hdrológcos, los límtes de confanza quedarán de la sguente forma: Límte nferor del ntervalo = X -,9 () Límte superor del ntervalo = X +,9 (). XPRION PARA L CÁLCULO D Y () PARA DIFRN DIRIBUCION D PROBABILIDAD UILIZADA N HIDROLOGÍA OBNIDA CON BA N L MÉODO D LO MOMNO e utlzan las epresones dervadas en dferentes tetos de estadístca aplcada a la hdrología en el análss de eventos etremos, obtendas a partr de la aplcacón de técncas de estmacón por el método de los momentos. () I, G. W. Confdence Lmts for Desgn vents. Water Resources Research, Vol, No., pp

5 Dstrbucón de probabldades presones para y () Normal = z (*) Lognormal de dos parámetros (espaco () = X. {[ + (z ) /] /N} / = ep{z ln( + C vx )] / - 0,5. ln( + C vx ) } C vx real) () = X. { [ + (C vx + C vx ) + (/) (C vx 8 + C vx + 5 C vx + C vx + ) ] /N} / ventos tremos = - 0,5-0,7797 ln { - ln[f()]} (**) po I, o Gumbel () = X. { [ +,9 +, ] /N} / = z + (z - ) (g X /) + (/) (z - z )(g X /) - (z - ) (g X /) + (z )(g X /) - (/)(g X /) 5 Pearson po III () = X.{ { + g X + ( /) ( g X / + ) + ( )( W ) (g X + g X /) + (W ) ( + g X + 5 g X /8 )}/N} / (***) (*) z : Varable normal tpfcada asocada a una probabldad p = / (**) Recuérdese que para el caso de análss de eventos mámos p = - F() = /, y para el análss de eventos mínmos p = F() = /. Por lo tanto, para el caso de análss de mámos, ln [F()] = ln(-/), mentras que para los eventos mínmos ln [F()] = ln(/) (***) W= (z - )/ + g X (z - z )/ - (g X )(z - )/ + (g X )(z )/ - 0 (g X )/ n el caso de las dstrbucón de probabldades lognormal de dos parámetros, en la tabla anteror se presentan las epresones correspondentes al cálculo de X y () drectamente en el espaco de los valores meddos de la varable X (no transformados). No obstante debe recordarse que para esta dstrbucón el análss se puede realzar tambén, en su totaldad, en el espaco de los logartmos, caso en el cual ya no se utlzan el valor medo y la desvacón típca de los valores de X, sno los parámetros estadístcos de sus logartmos naturales (neperanos); en este caso se utlzan drectamente las epresones mostradas para el caso de la dstrbucón normal, solo que X y () corresponden al valor esperado del estmado del logartmo natural del evento para el período de retorno y su correspondente error estándar (en el campo de los logartmos, por supuesto), de manera que los ntervalos de confanza se determnan en el espaco de los logartmos, de forma tal que el resultado en el espaco de medcón de la varable orgnal X se obtene a partr del cálculo del antlogartmo de los límtes de confanza antes obtendos. 5

6 n el caso de la dstrbucón de probabldades lognormal de dos parámetros, la varable C vx representa el coefcente de varacón de la varable X, el cual se calcula como la relacón entre la desvacón típca y la meda de X. l caso de la popular dstrbucón de probabldades Log Pearson po III es smlar al de la dstrbucón Lognormal, ya que tambén bastaría con utlzar las epresones antes mostradas correspondentes a la dstrbucón Pearson po III, pero aplcada a los logartmos de la varable de nterés, de manera que los antlogartmos de los resultados así obtendos corresponden a los resultados de la dstrbucón Log Pearson po III. jemplo.: e desea canalzar la quebrada La Concepcón, y para ello se dseñan obras cuya vda útl se estma en 50 años, además se admte un resgo de daño de la estructura del 50%. Determnar los caudales de dseño para la canalzacón utlzando las dstrbucones de probabldad Normal, Lognormal, Gumbel y Pearson tpo III, con sus respectvos ntervalos de confanza. Para ello consdere los datos de Caudales mámos mensuales de la estacón Los prés ubcada en nmedacones del sto de la obra. (Fgura ). Fgura : Caudales mámos mensuales de la estacón Lmngráfca prés-los sobre la Quebrada la Concepcón. olucón: Para ncar los cálculos se deben selecconar los caudales mámos anuales ( el valor mámo de los caudales de cada año), y estmar los momentos estadístcos más sgnfcatvos de la muestra de caudales mámos, ellos son la meda, la varanza ( cuya raíz corresponde a la desvacón estándar), y el coefcente de asmetría, además de determnar el coefcente de varacón.

7 AÑO X X X X X ea X la muestra observada de los N 8 caudales mámos de la estacón Los pres sobre la quebrada Concepcón. Paso : sguendo las ecuacones de los estmadores nsesgados para los prncpales momentos estadístcos de una muestra aleatora de datos se tene que: N / N 8 Meda: X X m s N Varanza: Desvacón estándar: Coefcente de asmetría: N X X m N N X X N N 0 Coefcente de varacón: Cv 0. X 75. g m 0. 7

8 Paso : Para ncar los cálculos se debe determnar el perodo de retorno necesaro para la estmacón de las probabldades de ocurrenca del evento hdrológco de dseño. Para ello se recurre la epresón que relacona el resgo R, con la vda útl n y el perodo de retorno : R n 50 De donde se obtene que 7. años Paso, por ser un dseño para caudales mámos, la probabldad de nterés corresponde a la probabldad de ecedenca de un evento de referenca X 0 que corresponde al valor del caudal mámo de dseño, así entonces: P 7. X X % 0 Paso : stmar la probabldad acumulada asocada a X 0 F X PX X PX X Paso 5: stmar los factores de frecuenca para cada una de las dstrbucones de probabldad usando las epresones de cálculo del numeral : 8

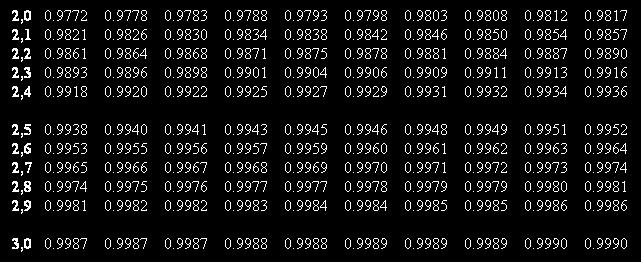

9 Dstrbucón normal: el factor de frecuenca corresponde a la varable tpfcada z de la dstrbucón normal estándar asocada a la probabldad acumulada F(X). Utlzando la tabla anea de la dstrbucón normal estándar. F X 0.98 z. Por tanto para la dstrbucón Normal z. l caudal para un perodo de retorno de 7. años, utlzando la dstrbucón normal, está dado por: X 0 9.m s X Normal 75.. / 7. l error estándar para la dstrbucón se calcula como: z N m Fnalmente las bandas de confanza para el caudal estmado medante la dstrbucón Normal serán: Para el límte nferor: Para el límte superor: L X.9 L L 0.m Ls.m Ls X.9 Ls Intervalo de 95% de confabldad: 0.,. 9

10 Dstrbucón Log-Normal: el factor de frecuenca depende de la varable normal tpfcada z y el coefcente de varacón C v, utlzando dcho factor no se requere transformar los datos aplcando el logartmo en base 0 de los datos; así pues: ep z 0.5 ln C 0.5ln C ln 0. ep. ln 0..9 v C v v Por tanto, l caudal para un perodo de retorno de 7. años, utlzando la dstrbucón log-normal, está dado por: X 0 9.m s X LogNorm / 7. l error estándar para la dstrbucón log-normal se estma como: N 0 8.m 8 C C C C 5C C v v v v v v Las bandas de confanza para el caudal estmado medante la dstrbucón Normal serán: Para el límte nferor: Para el límte superor: L X.9 L L 0.m Ls 57.m Ls X.9 Ls Intervalo de 95% de confabldad:

11 Dstrbucón Gumbel (GV tpo I): n dcha dstrbucón el factor de frecuenca solo depende de frecuenca acumulada F(): ln - ln F X ln - ln 0.98 Por tanto, l caudal para un perodo de retorno de 7. años, utlzando la dstrbucón Gumbel será: X 0.9m s X Gumbel / 7. l error estándar para la dstrbucón Gumbel se estma como: N m 0.5 Las bandas de confanza para el caudal estmado medante la dstrbucón Gumbel serán: Para el límte nferor: Para el límte superor: L X.9 L L 99.m Ls.7m Ls X.9 Ls Intervalo de 95% de confabldad: 99.;.7

12 Dstrbucón Pearson po III: n dcha dstrbucón el factor de frecuenca depende de la varable normal tpfcada z y el coefcente de asmetría g z..9 g g g z z z z z g g Por tanto, l caudal para un perodo de retorno de 7. años, utlzando la dstrbucón Pearson tpo III, está dado por: X 0.0m s X Pearson / 7. l error estándar para la dstrbucón Pearson po III se estma como: Donde W N g g W g g W g 5g z g z z z z 0g g g W W m Las bandas de confanza para el caudal estmado medante la dstrbucón Gumbel serán: Para el límte nferor: L X L L 97.8m.9 Para el límte superor: Ls X.9 Ls Ls 0.m Intervalo de 95% de confabldad: 97.8;0.

13 jemplo.: Determnar los caudales mámos, con sus respectvas bandas de confanza para la quebrada La Concepcón, para los perodos de retorno de.5,., 5, 0, 5, 50 y 00 años utlzando las dstrbucones de probabldad Normal, Lognormal, Gumbel y Pearson tpo III, Utlce los datos de caudales mámos mensuales de la estacón Los prés. olucón: Incalmente se deben estmar los prncpales momentos estadístcos de la muestra de caudales mámos anuales y su respectvo coefcente de varacón. Meda: Desvacón estándar: X 75.m 0m Coefcente de asmetría: g 0. Coefcente de varacón: C 0. Cantdad de datos: N 8 v Paso : Calcular los factores de frecuenca para cada perodo de retorno () () () () (5) () (7) P F() z normal () lognormal Gumbel k Pearson ** ** Cuando F()< 0.5 se acude a las propedades de smetría de la dstrbucón normal. Columna (): Perodo de retorno Columna (): Probabldad de ocurrenca que para eventos etremos mámos representa probabldad de ecedenca P estmada como: P, utlzando la notacón de columnas ( ) Para el perodo de retorno de.: P 0.. () Columna (): representa la probabldad de no ecedenca F () estmada como

14 F( ) P Para caudales mámos. Utlzando la notacón de columnas ( ) (). Para el perodo de retorno de. F ( ) Columna (): Varable normal estandarzada asocada a una probabldad de no ecedenca F () estmada medante el uso de la tabla de dstrbucón normal. Dcha columna tambén representa el factor de frecuenca asocado a la dstrbucón normal. Para el perodo de retorno de. F ( ) 0.57 z 0. 8 usando la tabla. Columna (5): Factor de frecuenca de la dstrbucón log-normal. stmado como: ep z 0.5 ln C 0.5ln C v v o en la notacón de columnas: Cv ep () () 0.5 ln 0.5ln C v C v v C Para el perodo de retorno de.: ep ln ln Columna (): Factor de frecuenca de la dstrbucón Gumbel, estmado como: ln - ln FX o en la notacón de columnas: ( ) ln - ln () Para el perodo de retorno de.: - ln ln Columna (7): Factor de frecuenca de la dstrbucón Pearson tpo III, estmado como:

15 5 5 g g z g z g z z g z z 5 7 (7) (7) (7) () 7) ( g g g g g z g g g g g Paso : stmar el valor esperado de los caudales para los dferentes perodo de retorno utlzando La ecuacón básca para dcha estmacón es la sguente: X X () (8) (9) (0) () Q Normal Q lognormal Q gumbel Q Pearson Columna (8): Valor esperado de los caudales mámos para la dstrbucón Normal. Normal X X o en notacón de columnas X ) ( 8) ( Para el perodo de retorno de. s m X X / Columna (9): Valor esperado de los caudales mámos para la dstrbucón Log- Normal. Norm Log X X o en notacón de columnas X ) (5 9) (

16 Para el perodo de retorno de. 0 7.m s X X /. Columna (0): Valor esperado de los caudales mámos para la dstrbucón Gumbel. X ( 0) X () X Gumbel o en notacón de columnas Para el perodo de retorno de m s X X /. Columna (): Valor esperado de los caudales mámos para la dstrbucón Pearson po III. X ( ) X (7) X Pearson o en notacón de columnas Para el perodo de retorno de m s X X /. Paso : stmacón de los errores estándar para cada perodo de retorno y tpo de dstrbucón: () () () () (5) () e Normal e lognormal e gumbel W e Pearson

17 Columna (): rror estándar de la dstrbucón Normal 0.5 z o en la notacón de columnas: N ( () ) N 0.5 Para el perodo de retorno de. 0.5 (0.8) 0 (0.8)..9m N Columna (): rror estándar de la dstrbucón log-normal N 8 C C C C 5C C 0. 5 v v v v v v n notacón de columnas 8 C C 5 C C 5C C (5) 0. 5 N v v v v v v Para el perodo de retorno de.... N 0 8.8m 8 C C 0.05 C C 5C C v v v v v v (0.05) 0.5 (0.05) 0.5 Columna (): rror estándar de la dstrbucón Gumbel y en notacón de columnas N ( ) N 7

18 Para el perodo de retorno de m s 0. / 8 Columna (): Factor W para el error estándar de la dstrbucón Pearson z g z z z z 0g g g W n notacón de columnas () () g () z () () g Para el perodo de retorno de. W W g 0g z 0.5 Columna (5): rror estándar para la dstrbucón Pearson po III N g g W g g W g 5g Utlzando la notacón de columnas N g (7) (7) g 7 5g g 5 g 5g Para el perodo de retorno de. 5.0m 8

19 Caudal Mámo Caudal Mámo Caudal Mámo Caudal Mámo Caudal Mámo Dstrbucón Normal Log-Normal Gumbel Pearson Q L Ls Q L Ls Q L Ls Q L Ls Caudales Mamos quebrada la Concepcón Perodo de retorno Normal Log-Normal Gumbel Pearson III Q ma quebrada la Concepcón -Pearson Q ma quebrada la Concepcón -Log- Nomal Perodo de retorno Perodo de retorno Q ma quebrada la Concepcón - Nomal Q ma quebrada la Concepcón -Gumbel Perodo de retorno Perodo de retorno 9

.")

20 jemplo.:e dese a conocer el caudal mínmo con perodo de retorno de 0 años utlzando las dstrbucones de probabldad Normal, Lognormal, Gumbel y Pearson tpo III, con sus respectvos ntervalos de confanza. Para ello consdere los datos de Caudales mínmos mensuales de la estacón Los prés (Fgura ). Fgura : Caudales mínmos Qda la Concepcón estacón pres-los Paso : sguendo las ecuacones de los estmadores nsesgados para los prncpales momentos estadístcos de una muestra aleatora de datos se tene que: Meda: Desvacón estándar: X.9m 0.79m Coefcente de asmetría: g Coefcente de varacón: C 0. 7 Cantdad de datos: N 8 v Paso : por ser un estudo de caudales mínmos, la probabldad de nterés corresponde a la probabldad de no ecedenca de un evento de referenca X 0 que corresponde al valor del caudal mínmos de nterés, así entonces: P 0 X X 0. 0% 0 0

21 Paso : estmar la probabldad acumulada asocada a X 0 F X PX X P Paso : stmar los factores de frecuenca para cada una de las dstrbucones de probabldad usando las epresones de cálculo del numeral.: Dstrbucón normal: el factor de frecuenca corresponde a la varable tpfcada z de la dstrbucón normal estándar asocada a la probabldad acumulada F(X). Utlzando la tabla de la dstrbucón normal estándar del aneo. I F X 0.5 z 0 Luego z z0 Utlzando las propedades de smetría de la dstrbucón normal estándar. F( z ) P( z z ) P( z z0) P( z z0) P( z z0) F ( X ) 0.9 z 0.8 z z 0 z.8 Por tanto para la dstrbucón Normal z.8 l caudal mínmo con perodo de retorno de 0 años, utlzando la dstrbucón normal, está dado por: X m s X Normal.9 / 0

22 l error estándar para la dstrbucón normal está dado por: z N 0.79 (.8) 8 0.5m Fnalmente las bandas de confanza para el caudal estmado medante la dstrbucón Normal serán: Para el límte nferor: Para el límte superor: L X.9 L L.m L.m L X.9 L Intervalo de 95% de confabldad:.,.9 Dstrbucón Log-Normal: el factor de frecuenca depende de la varable normal tpfcada z y el coefcente de varacón C v, utlzando dcho factor no se requere aplcar el logartmo natural de los datos: ep ep z. 0.5 ln C 0.5ln C v C v 0.5.8ln ln v Por tanto, l caudal mínmo para un perodo de retorno de 0 años, utlzando la dstrbucón log-normal, está dado por:

23 X m s X LogNorm.9 / 0 l error estándar para la dstrbucón log-normal está dado por: N m 8 C C C C 5C C v v v v v v las bandas de confanza para el caudal estmado medante la dstrbucón Normal serán: Para el límte nferor: Para el límte superor: L X.9 L L.m Ls.m Ls X.9 Ls Intervalo de 95% de confabldad:... Dstrbucón Gumbel (GV tpo I): n dcha dstrbucón el factor de frecuenca solo depende de frecuenca acumulada F(): ln - ln ln - ln FX 0. Por tanto, l caudal mínmo para un perodo de retorno de 0 años, utlzando la dstrbucón Gumbel, está dado por: X m s X Gumbel.9 / 0 l error estándar para la dstrbucón Gumbel se estma como:

24 .9 N m Las bandas de confanza para el caudal mínmo estmado medante la dstrbucón Gumbel serán: Para el límte nferor: Para el límte superor: L X.9 L L.8m Ls.m Ls X.9 Ls Intervalo de 95% de confabldad:.8;. Dstrbucón Pearson po III: n dcha dstrbucón el factor de frecuenca depende de la varable normal tpfcada z y el coefcente de asmetría g z.7 g g g z z z z z g 5 g Por tanto, l caudal mínmo para un perodo de retorno de 0 años, utlzando la dstrbucón Pearson tpo III, está dado por: X 0.79 m s X Pearson.9.9 / 0 l error estándar para la dstrbucón Pearson po III se estma como: Donde N g g W g g W g 5g

25 W z g z z z z 0.8m 0g g g Las bandas de confanza para el caudal estmado medante la dstrbucón Gumbel serán: Para el límte nferor: L X L L.m.9 Para el límte superor: Ls X.9 Ls Ls.5m Intervalo de 95% de confabldad:.;.5 jemplo.: Determnar los caudales mínmos, con sus respectvas bandas de confanza para la quebrada La Concepcón, para los perodos de retorno de.5,., 5, 0, 5, 50 y 00 años utlzando las dstrbucones de probabldad Normal, Lognormal, Gumbel y Pearson tpo III, Utlce los datos de caudales mínmos mensuales de la estacón Los prés. () () () () (5) () (7) R P F() z normal () lognormal gumbel k Pearson Columna (): Perodo de retorno 5

26 Columna (): Probabldad de ocurrenca que para eventos etremos mámos representa probabldad de ecedenca P estmada como: P, utlzando la notacón de columnas ( ) Para el perodo de retorno de.: P 0.. () Columna (): representa la probabldad de no ecedenca F () estmada como F( ) P Para caudales mínmos Utlzando la notacón de columnas ( ) (). Para el perodo de retorno de. F ( ) P 0. Columna (): Varable normal estandarzada asocada a una probabldad de no ecedenca F() se estmada medante el uso de la tabla de dstrbucón normal. Dcha columna tambén representa el factor de frecuenca asocado a la dstrbucón normal. Para el perodo de retorno de. F ( ) 0. z 0. 8 usando la tabla y la propedad de smetría de la dstrbucón normal estándar. Columna (5): Factor de frecuenca de la dstrbucón log-normal. stmado como: ep z 0.5 ln C 0.5ln C v v o en la notacón de columnas: Cv ep () () 0.5 ln 0.5ln C v C v v C Para el perodo de retorno de.: ep ln ln Columna (): Factor de frecuenca de la dstrbucón Gumbel, estmado como:

27 Caudal Mámo Caudal Mámo ln - ln FX o en la notacón de columnas: ( ) ln - ln () Para el perodo de retorno de.: - ln ln Columna (7): Factor de frecuenca de la dstrbucón Pearson tpo III, estmado como: z g g g z z z z z g g g g g () (7) (7) (7) 7 g g ( 7) z e contnúa el procedmento como en el ejercco. para llegar a los sguentes resultados. Dstrbucon NORMAL Log-Normal Gumbel Pearson r Q L Ls Q L Ls Q L Ls Q L Ls Caudales Mnmos quebrada la Concepcón Perodo de retorno Normal Log-Normal Gumbel Pearson III Q mn quebrada la Concepcón - Nomal Perodo de retorno 7

28 . PRUBA D BONDAD D AJU Luego de analzar y aplcar las dferentes dstrbucones de probabldad a una muestra de datos hdrológcos para estmar eventos etremos asocados a dferentes perodos de retorno surge la pregunta de cuál es la mejor funcón de dstrbucón de probabldad para reproducr adecuadamente las leyes de probabldad asocadas a la muestra de datos y obtener meddas más confables de los caudales de dseño. Realmente no este aún un consenso entre hdrólogos sobre cual dstrbucón debería usarse. s por ello que se vuelve necesara la aplcacón de pruebas de bondad de ajuste a fn de selecconar la más adecuada fdp entre varas dstrbucones. Así pues, la bondad de ajuste de una dstrbucón de probabldad puede probarse comparando los valores teórcos y muéstrales de las funcones de frecuenca relatva o acumulada de los datos. Una prueba adconal puede hacerse calculando la suma de los cuadrados de las dferencas entre los valores observados y los calculados, o el coefcente de correlacón de Pearson entre ambos datos. 5.. Prueba de bondad de ajuste l estadístco estma el porcentaje de dferenca entre la funcón de frecuenca relatva asocada a la muestra de datos y la dstrbucón de probabldades teórca. l valor muestra del hstograma de frecuencas asocada al ntervalo (frecuenca relatva) será f n n donde n representa el número de ocurrencas observadas en el ntervalo y n corresponde al número total de datos presentes en la muestra. l valor teórco de la dstrbucón de probabldades está dado por p F ) F(. l estadístco de la prueba está dado por ) ( m n f ( ) p( ) p( ) Donde m representa el número de ntervalos del hstograma de frecuencas. La funcón de dstrbucón de probabldades se encuentra tabulada en muchos tetos de estadístca, y depende del número de grados de lbertad y es gual a m p endo p el número de parámetros que posee la funcón de dstrbucón de probabldades que se desea ajustar a la muestra de datos, además se debe selecconar un nvel de sgnfcanca para selecconar el valor de 8

29 jemplo: Para los datos de caudales mámos de la estacón Pte. Real sobre el ro Negro estmar la bondad de ajuste de las dstrbucones Normal, Log-Normal, Gumbel, Log-Gumbel. Pearson y log-pearson. 9

30 BONDAD D AJU A LA DIRIBUCION NORMAL Prevo al análss se deben estmar los caudales mámos anuales a fn de construr la muestra de caudales para el análss de bondad de ajuste. Además se requere estmar los prncpales momentos estadístcos de la muestra de datos, para el caso de los caudales mámos anuales del Ro Negro en la estacón Puente Real se tene que: Meda: Desvacón estándar: Coefcente de asmetría: X.5m.m g.5m Coefcente de varacón: C 0. 5 Cantdad de datos: N 8 v Paso : Construr el hstograma de frecuencas de los datos, para ello se dentfcan los valores mámo y mínmo de la muestra y defne el ancho y numero de ntervalos del hstograma. Para los 8 datos de caudales mámos ( n 8 ) de la estacón Pte. Real el valor mámo de caudal es de m /s y el valor mínmo es de, lo que permte defnr por comoddad 9 ntervalos que se presentan en la Fgura, para cada uno de los ntervalos se dentfca el número de datos ubcado en el rango asocado ( n ). Paso : stmar la frecuenca relatva asocada a cada ntervalo f n n donde n representa el número de ocurrencas observadas en el ntervalo y n corresponde al número total de datos presentes en la muestra. Para el presente ejemplo, con n 8 f Representa el valor empírco de funcón de dstrbucón de probabldades. 0

31 n n INRVALO RANGO f n < > Paso : stmar la frecuenca empírca acumula F ( ) asocada a cada ntervalo: corresponde a la sumatora de la frecuencas relatvas hasta el ntervalo. INRVALO RANGO n f n n F ( ) k < > f ( ) Paso : stmar la varable normal estandarzada asocada al límte superor de cada rango ( LR ): Para cada caso: z LR X Por ejemplo, para el ntervalo z LR X

32 INRVALO RANGO n f F ( ) k n n f ( ) LR z < > Paso 5: Para cada z obtendo en el paso anteror se estma la probabldad acumulada teórca F ( z ) utlzando la tabla de la dstrbucón Normal o cualquer otra apromacón, por ejemplo, cel posee la funcón DIR.NORM.AND( z ) para estmar la probabldad acumulada de z usando la dstrbucón normal estándar. INRVALO RANGO n f n n ( ) LR z F ( z ) < > Paso : Para cada ntervalo se debe estmar la probabldad teórca p ) donde: Por ejemplo, para =: p p 0.5. F ) F( ) ( P( 0) P z Pz 0.78 F( 0.78) 0. ( Para =

33 p P(0 0) P 0 P 0 F( 0.78) F( 0.78) y así sucesvamente INRVALO RANGO n f n n ( ) F ( z ) p < > Paso 7 : stmar el estadístco como: m n f ( ) p( ) p( ) INRVALO RANGO n f n n ( ) F LR z z ) F p < > uma.0 ( m n f ( ) p( ) p( ).

34 Paso 8 : stmar el valor crítco del estadístco, Crtco utlzando un nvel de sgnfcanca de 0.05 y el número de grados de lbertad asocado al tpo de dstrbucón: l número de grados de lbertad está dado por: m p endo p el número de parámetros que posee la funcón de dstrbucón de probabldades, que para el caso de la dstrbucón normal solo posee dos parámetros (la meda y la desvacón estándar), y m el número de ntervalos que para el presente ejemplo corresponde a 9. 9 Utlzando la tabla de la dstrbucón, Crtco,, Fnalmente para probar que los datos se ajustan a la dstrbucón Normal el valor estmado medante la muestra de datos debe ser nferor al Crtco, para el presente caso.0. 59, por tanto los datos No se ajustan a la dstrbucón normal. Comentaros: Para el análss de bondad de ajuste de las dversas dstrbucones de frecuenca sempre sguen los pasos,,,, 7, 8 de la msma forma que en el presente ejemplo de la dstrbucón normal. l paso es un paso ntermedo necesaro para efectuar los cálculos en la dstrbucón normal l paso 5 depende del tpo de funcón teórca de probabldades y sus parámetros Bondad de ajuste para la dstrbucón Log-Normal Probar la bondad de ajuste de los datos a la dstrbucón log normal sgnfca que una nueva varable, que equvale al logartmo en base 0 de los datos de caudales mámos se dstrbuye sguendo la fdp Normal. s por ello que ncalmente se deben trasformar los datos estmando su logartmo en base 0 y luego estmarse los prncpales momentos estadístcos de los datos.

35 Meda: X. Desvacón estándar: 0. 8 Coefcente de asmetría: g 0. Coefcente de varacón: C 0. Cantdad de datos: N 8 v Para el caso de la dstrbucón Log-Normal se sguen los pasos del al 8 del ejemplo anteror pero con los datos transformados en el espaco logarítmco: INRVALO RANGO n f n n F ( ) LR z F ( z ) p < > suma.78 n este caso 8 5.Utlzando la tabla de la dstrbucón Crtco, 5, : Para probar que los datos se ajustan a la dstrbucón Log-Normal el valor estmado medante la muestra de datos debe ser nferor al Crtco, para el presente caso , por tanto los datos se ajustan a la dstrbucón Log-normal. PRUBA D BONDAD D AJU PARA LA DIRIBUCIÓN GUMBL Con respecto a la dstrbucón normal solo camba el paso 5 para la estmacón de la funcón de dstrbucón de probabldades acumulada teórca. Para este caso se utlzan las ecuacones de la dstrbucón Gumbel. 5

36 Para el caso de los caudales mámos anuales del Ro Negro en la estacón Puente Real se tene que: Meda: Desvacón estándar: Coefcente de asmetría: X.5m.m g.5m Coefcente de varacón: C 0. 5 Cantdad de datos: N 8 v Para la dstrbucón Gumbel la funcón de probabldades acumulada está dada por: F( c) ep ep c Donde c a b endo Y a Y b X Donde Y, Y dependen de la cantdad de datos presentes en la muestra y se puede consultar en tablas o medante el uso de algunas ecuacones de ajuste como las estmadas por Rojo (0): Y Y N ln N ln ln 0.ln Y. Luego: a b X Y a n este caso el paso de ejemplos anterores se reemplaza por el cálculo de la varable c para el límte superor de cada ntervalo. Para =: c alr b Para =: c alr b

37 INRVALO RANGO n f F ( ) k n n f ( ) LR c < > Fnalmente para cada c se estma el valor de probabldad acumulada F(c) como: F( c) ep ep c y se contnua con los pasos sugerdos ejemplos anterores. INRVALO RANGO n f n n F ( ) LR c F ( c ) p < > suma. n este caso 9.Utlzando la tabla de la dstrbucón Crtco,, : Para probar que los datos se ajustan a la dstrbucón Log-Normal el valor estmado medante la muestra de datos debe ser nferor al Crtco, para el presente caso.. 59, por tanto los datos se ajustan a la dstrbucón Gumbel. 7

38 Caso de la dstrbucón Log-Gumbel Probar la bondad de ajuste de los datos a la dstrbucón log Gumbel sgnfca que una nueva varable, que equvale al logartmo en base 0 de los datos de caudales mámos se dstrbuye sguendo la fdp Gumbel. s por ello que ncalmente se deben trasformar los datos estmando su logartmo en base 0 y luego estmarse los prncpales momentos estadístcos de los datos. Meda: X. Desvacón estándar: 0. 8 Coefcente de asmetría: g 0. Coefcente de varacón: C 0. Cantdad de datos: N 8 Y Y v N ln N ln ln 0.ln Y. Luego: a b X Y a Como en el caso anteror se procede al cálculo de la varable c para el límte superor de cada ntervalo. Para =: c alr b Para =: c alr b INRVALO RANGO n f n n F ( ) LR c F ( c ) p < > suma.09 8

39 abla dstrbucón Normal 9

3. VARIABLES ALEATORIAS.

3. VARIABLES ALEATORIAS. Una varable aleatora es una varable que toma valores numércos determnados por el resultado de un epermento aleatoro (no hay que confundr la varable aleatora con sus posbles valores)

3. VARIABLES ALEATORIAS. Una varable aleatora es una varable que toma valores numércos determnados por el resultado de un epermento aleatoro (no hay que confundr la varable aleatora con sus posbles valores)

Problemas donde intervienen dos o más variables numéricas

Análss de Regresón y Correlacón Lneal Problemas donde ntervenen dos o más varables numércas Estudaremos el tpo de relacones que exsten entre ellas, y de que forma se asocan Ejemplos: La presón de una masa

Análss de Regresón y Correlacón Lneal Problemas donde ntervenen dos o más varables numércas Estudaremos el tpo de relacones que exsten entre ellas, y de que forma se asocan Ejemplos: La presón de una masa

INTRODUCCIÓN. Técnicas estadísticas

Tema : Estadístca Descrptva Undmensonal ITRODUCCIÓ Fenómeno determnsta: al repetrlo en déntcas condcones se obtene el msmo resultado. (Ejemplo: lómetros recorrdos en un ntervalo de tempo a una velocdad

Tema : Estadístca Descrptva Undmensonal ITRODUCCIÓ Fenómeno determnsta: al repetrlo en déntcas condcones se obtene el msmo resultado. (Ejemplo: lómetros recorrdos en un ntervalo de tempo a una velocdad

LECTURA 07: MEDIDAS DE TENDENCIA CENTRAL (PARTE II) LA MEDIANA Y LA MODA TEMA 17: LA MEDIANA Y LA MODA

LA MEDIANA Y LA MODA TEMA 17: LA MEDIANA Y LA MODA") LECTURA 07: MEDIDAS DE TENDENCIA CENTRAL (PARTE II) LA MEDIANA Y LA MODA TEMA 17: LA MEDIANA Y LA MODA. LA MEDIANA: Es una medda de tendenca central que dvde al total de n observacones debdamente ordenadas

LECTURA 07: MEDIDAS DE TENDENCIA CENTRAL (PARTE II) LA MEDIANA Y LA MODA TEMA 17: LA MEDIANA Y LA MODA. LA MEDIANA: Es una medda de tendenca central que dvde al total de n observacones debdamente ordenadas

Tema 4: Variables aleatorias

Estadístca 46 Tema 4: Varables aleatoras El concepto de varable aleatora surge de la necesdad de hacer más manejables matemátcamente los resultados de los expermentos aleatoros, que en muchos casos son

Estadístca 46 Tema 4: Varables aleatoras El concepto de varable aleatora surge de la necesdad de hacer más manejables matemátcamente los resultados de los expermentos aleatoros, que en muchos casos son

Reconciliación de datos experimentales. MI5022 Análisis y simulación de procesos mineralúgicos

Reconclacón de datos expermentales MI5022 Análss y smulacón de procesos mneralúgcos Balances Balances en una celda de flotacón En torno a una celda de flotacón (o un crcuto) se pueden escrbr los sguentes

Reconclacón de datos expermentales MI5022 Análss y smulacón de procesos mneralúgcos Balances Balances en una celda de flotacón En torno a una celda de flotacón (o un crcuto) se pueden escrbr los sguentes

Tema 1.3_A La media y la desviación estándar

Curso 0-03 Grado en Físca Herramentas Computaconales Tema.3_A La meda y la desvacón estándar Dónde estudar el tema.3_a: Capítulo 4. J.R. Taylor, Error Analyss. Unv. cence Books, ausalto, Calforna 997.

Curso 0-03 Grado en Físca Herramentas Computaconales Tema.3_A La meda y la desvacón estándar Dónde estudar el tema.3_a: Capítulo 4. J.R. Taylor, Error Analyss. Unv. cence Books, ausalto, Calforna 997.

Modelos triangular y parabólico

Modelos trangular y parabólco ClassPad 0 Prof. Jean-Perre Marcallou INTRODUCCIÓN La calculadora CASIO ClassPad 0 dspone de la Aplcacón Prncpal para realzar los cálculos correspondentes a los modelos trangular

Modelos trangular y parabólco ClassPad 0 Prof. Jean-Perre Marcallou INTRODUCCIÓN La calculadora CASIO ClassPad 0 dspone de la Aplcacón Prncpal para realzar los cálculos correspondentes a los modelos trangular

Análisis de Weibull. StatFolio de Muestra: Weibull analysis.sgp

Análss de Webull Resumen El procedmento del Análss de Webull está dseñado para ajustar una dstrbucón de Webull a un conjunto de n observacones. Es comúnmente usado para analzar datos representando tempos

Análss de Webull Resumen El procedmento del Análss de Webull está dseñado para ajustar una dstrbucón de Webull a un conjunto de n observacones. Es comúnmente usado para analzar datos representando tempos

TEMA 3. VARIABLE ALEATORIA

TEMA 3. VARIABLE ALEATORIA 3.. Introduccón. 3... Dstrbucón de Probabldad de una varable aleatora 3... Funcón de Dstrbucón de una varable aleatora 3.. Varable aleatora dscreta 3... Funcón masa de probabldad

TEMA 3. VARIABLE ALEATORIA 3.. Introduccón. 3... Dstrbucón de Probabldad de una varable aleatora 3... Funcón de Dstrbucón de una varable aleatora 3.. Varable aleatora dscreta 3... Funcón masa de probabldad

Tema 3. Estadísticos univariados: tendencia central, variabilidad, asimetría y curtosis

Tema. Estadístcos unvarados: tendenca central, varabldad, asmetría y curtoss 1. MEDIDA DE TEDECIA CETRAL La meda artmétca La medana La moda Comparacón entre las meddas de tendenca central. MEDIDA DE VARIACIÓ

Tema. Estadístcos unvarados: tendenca central, varabldad, asmetría y curtoss 1. MEDIDA DE TEDECIA CETRAL La meda artmétca La medana La moda Comparacón entre las meddas de tendenca central. MEDIDA DE VARIACIÓ

Correlación y regresión lineal simple

. Regresón lneal smple Correlacón y regresón lneal smple. Introduccón La correlacón entre dos varables ( e Y) se refere a la relacón exstente entre ellas de tal manera que a determnados valores de se asocan

. Regresón lneal smple Correlacón y regresón lneal smple. Introduccón La correlacón entre dos varables ( e Y) se refere a la relacón exstente entre ellas de tal manera que a determnados valores de se asocan

CARTAS DE CONTROL. Han sido difundidas exitosamente en varios países dentro de una amplia variedad de situaciones para el control del proceso.

CARTAS DE CONTROL Las cartas de control son la herramenta más poderosa para analzar la varacón en la mayoría de los procesos. Han sdo dfunddas extosamente en varos países dentro de una ampla varedad de

CARTAS DE CONTROL Las cartas de control son la herramenta más poderosa para analzar la varacón en la mayoría de los procesos. Han sdo dfunddas extosamente en varos países dentro de una ampla varedad de

ENCUESTA ESTRUCTURAL DE TRANSPORTE POR CARRETERA AÑO CONTABLE 2011 INSTITUTO NACIONAL DE ESTADÍSTICAS

METODOLOGÍA ENCUESTA ESTRUCTURAL DE TRANSPORTE POR CARRETERA AÑO CONTABLE 0 INSTITUTO NACIONAL DE ESTADÍSTICAS 03 ÍNDICE I. METODOLOGÍA ENCUESTA ESTRUCTURAL DE TRANSPORTE INTERURBANO DE PASAJEROS POR CARRETERA.

METODOLOGÍA ENCUESTA ESTRUCTURAL DE TRANSPORTE POR CARRETERA AÑO CONTABLE 0 INSTITUTO NACIONAL DE ESTADÍSTICAS 03 ÍNDICE I. METODOLOGÍA ENCUESTA ESTRUCTURAL DE TRANSPORTE INTERURBANO DE PASAJEROS POR CARRETERA.

EJERCICIO 1 1. VERDADERO 2. VERDADERO (Esta afirmación no es cierta en el caso del modelo general). 3. En el modelo lineal general

. 3. En el modelo lineal general") PRÁCTICA 6: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN EJERCICIO. VERDADERO. VERDADERO (Esta afrmacón no es certa en el caso del modelo general. 3. En el modelo lneal general Y =X β + ε, explcar la forma que

PRÁCTICA 6: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN EJERCICIO. VERDADERO. VERDADERO (Esta afrmacón no es certa en el caso del modelo general. 3. En el modelo lneal general Y =X β + ε, explcar la forma que

Reconocimiento de Locutor basado en Procesamiento de Voz. ProDiVoz Reconocimiento de Locutor 1

Reconocmento de Locutor basado en Procesamento de Voz ProDVoz Reconocmento de Locutor Introduccón Reconocmento de locutor: Proceso de extraccón automátca de nformacón relatva a la dentdad de la persona

Reconocmento de Locutor basado en Procesamento de Voz ProDVoz Reconocmento de Locutor Introduccón Reconocmento de locutor: Proceso de extraccón automátca de nformacón relatva a la dentdad de la persona

CÁLCULO DE INCERTIDUMBRE EN MEDIDAS FÍSICAS: MEDIDA DE UNA MASA

CÁLCULO DE INCERTIDUMBRE EN MEDIDAS FÍSICAS: MEDIDA DE UNA MASA Alca Maroto, Rcard Boqué, Jord Ru, F. Xaver Rus Departamento de Químca Analítca y Químca Orgánca Unverstat Rovra Vrgl. Pl. Imperal Tàrraco,

CÁLCULO DE INCERTIDUMBRE EN MEDIDAS FÍSICAS: MEDIDA DE UNA MASA Alca Maroto, Rcard Boqué, Jord Ru, F. Xaver Rus Departamento de Químca Analítca y Químca Orgánca Unverstat Rovra Vrgl. Pl. Imperal Tàrraco,

Tema 8 - Estadística - Matemáticas CCSSI 1º Bachillerato 1

Tema 8 - Estadístca - Matemátcas CCSSI 1º Bachllerato 1 TEMA 8 - ESTADÍSTICA 8.1 NOCIONES GENERALES DE ESTADÍSTICA 8.1.1 INTRODUCCIÓN Objetvo: La estadístca tene por objeto el desarrollo de técncas para

Tema 8 - Estadístca - Matemátcas CCSSI 1º Bachllerato 1 TEMA 8 - ESTADÍSTICA 8.1 NOCIONES GENERALES DE ESTADÍSTICA 8.1.1 INTRODUCCIÓN Objetvo: La estadístca tene por objeto el desarrollo de técncas para

Descripción de una variable

Descrpcón de una varable Tema. Defncones fundamentales. Tabla de frecuencas. Datos agrupados. Meddas de poscón Meddas de tendenca central: meda, medana, moda Ignaco Cascos Depto. Estadístca, Unversdad

Descrpcón de una varable Tema. Defncones fundamentales. Tabla de frecuencas. Datos agrupados. Meddas de poscón Meddas de tendenca central: meda, medana, moda Ignaco Cascos Depto. Estadístca, Unversdad

EJERCICIOS DE ESTADÍSTICA BIDIMENSIONAL.

EJERCICIOS DE ESTADÍSTICA BIDIMENSIONAL. 1. Una cofradía de pescadores regstra la cantdad de sardnas que llegan al puerto (X), en klogramos, el preco de la subasta en la lonja (Y), en euros por klo, han

EJERCICIOS DE ESTADÍSTICA BIDIMENSIONAL. 1. Una cofradía de pescadores regstra la cantdad de sardnas que llegan al puerto (X), en klogramos, el preco de la subasta en la lonja (Y), en euros por klo, han

Histogramas: Es un diagrama de barras pero los datos son siempre cuantitativos agrupados en clases o intervalos.

ESTADÍSTICA I. Recuerda: Poblacón: Es el conjunto de todos los elementos que cumplen una determnada propedad, que llamamos carácter estadístco. Los elementos de la poblacón se llaman ndvduos. Muestra:

ESTADÍSTICA I. Recuerda: Poblacón: Es el conjunto de todos los elementos que cumplen una determnada propedad, que llamamos carácter estadístco. Los elementos de la poblacón se llaman ndvduos. Muestra:

APLICACIÓN DEL ANALISIS INDUSTRIAL EN CARTERAS COLECTIVAS DE VALORES

APLICACIÓN DEL ANALISIS INDUSTRIAL EN CARTERAS COLECTIVAS DE VALORES Documento Preparado para la Cámara de Fondos de Inversón Versón 203 Por Rodrgo Matarrta Venegas 23 de Setembre del 204 2 Análss Industral

APLICACIÓN DEL ANALISIS INDUSTRIAL EN CARTERAS COLECTIVAS DE VALORES Documento Preparado para la Cámara de Fondos de Inversón Versón 203 Por Rodrgo Matarrta Venegas 23 de Setembre del 204 2 Análss Industral

Medidas de centralización

1 Meddas de centralzacón Meda Datos no agrupados = x X = n = 0 Datos agrupados = x X = n = 0 Medana Ordenamos la varable de menor a mayor. Calculamos la columna de la frecuenca relatva acumulada F. Buscamos

1 Meddas de centralzacón Meda Datos no agrupados = x X = n = 0 Datos agrupados = x X = n = 0 Medana Ordenamos la varable de menor a mayor. Calculamos la columna de la frecuenca relatva acumulada F. Buscamos

Investigación y Técnicas de Mercado. Previsión de Ventas TÉCNICAS CUANTITATIVAS ELEMENTALES DE PREVISIÓN UNIVARIANTE. (IV): Ajustes de Tendencia

: Ajustes de Tendencia") Investgacón y Técncas de Mercado Prevsón de Ventas TÉCNICAS CUANTITATIVAS ELEMENTALES DE PREVISIÓN UNIVARIANTE. (IV): s de Tendenca Profesor: Ramón Mahía Curso 00-003 I.- Introduccón Hasta el momento,

Investgacón y Técncas de Mercado Prevsón de Ventas TÉCNICAS CUANTITATIVAS ELEMENTALES DE PREVISIÓN UNIVARIANTE. (IV): s de Tendenca Profesor: Ramón Mahía Curso 00-003 I.- Introduccón Hasta el momento,

Análisis de Regresión y Correlación

1 Análss de Regresón y Correlacón El análss de regresón consste en emplear métodos que permtan determnar la mejor relacón funconal entre dos o más varables concomtantes (o relaconadas). El análss de correlacón

1 Análss de Regresón y Correlacón El análss de regresón consste en emplear métodos que permtan determnar la mejor relacón funconal entre dos o más varables concomtantes (o relaconadas). El análss de correlacón

Tema 1: Estadística Descriptiva Unidimensional Unidad 2: Medidas de Posición, Dispersión y de Forma

Estadístca Tema 1: Estadístca Descrptva Undmensonal Undad 2: Meddas de Poscón, Dspersón y de Forma Área de Estadístca e Investgacón Operatva Lceso J. Rodríguez-Aragón Septembre 2010 Contendos...............................................................

Estadístca Tema 1: Estadístca Descrptva Undmensonal Undad 2: Meddas de Poscón, Dspersón y de Forma Área de Estadístca e Investgacón Operatva Lceso J. Rodríguez-Aragón Septembre 2010 Contendos...............................................................

Una renta fraccionada se caracteriza porque su frecuencia no coincide con la frecuencia de variación del término de dicha renta.

Rentas Fnanceras. Renta fracconada 6. RETA FRACCIOADA Una renta fracconada se caracterza porque su frecuenca no concde con la frecuenca de varacón del térmno de dcha renta. Las característcas de la renta

Rentas Fnanceras. Renta fracconada 6. RETA FRACCIOADA Una renta fracconada se caracterza porque su frecuenca no concde con la frecuenca de varacón del térmno de dcha renta. Las característcas de la renta

Vida Util, características de la Fiabilidad e Inviabilidad y distribuciones teóricas en el terreno de la fiabilidad

Vda Utl, característcas de la Fabldad e Invabldad y dstrbucones teórcas en el terreno de la fabldad Realzado por: Mgter. Leandro D. Torres Vda Utl Este índce se refere a una vda útl meda nomnal y se puede

Vda Utl, característcas de la Fabldad e Invabldad y dstrbucones teórcas en el terreno de la fabldad Realzado por: Mgter. Leandro D. Torres Vda Utl Este índce se refere a una vda útl meda nomnal y se puede

Modelos unifactoriales de efectos aleatorizados

Capítulo 4 Modelos unfactorales de efectos aleatorzados En el modelo de efectos aleatoros, los nveles del factor son una muestra aleatora de una poblacón de nveles. Este modelo surge ante la necesdad de

Capítulo 4 Modelos unfactorales de efectos aleatorzados En el modelo de efectos aleatoros, los nveles del factor son una muestra aleatora de una poblacón de nveles. Este modelo surge ante la necesdad de

Pronósticos. Humberto R. Álvarez A., Ph. D.

Pronóstcos Humberto R. Álvarez A., Ph. D. Predccón, Pronóstco y Prospectva Predccón: estmacón de un acontecmento futuro que se basa en consderacones subjetvas, en la habldad, experenca y buen juco de las

Pronóstcos Humberto R. Álvarez A., Ph. D. Predccón, Pronóstco y Prospectva Predccón: estmacón de un acontecmento futuro que se basa en consderacones subjetvas, en la habldad, experenca y buen juco de las

REGRESION LINEAL SIMPLE

REGREION LINEAL IMPLE Jorge Galbat Resco e dspone de una mustra de observacones formadas por pares de varables: (x 1, y 1 ) (x, y ).. (x n, y n ) A través de esta muestra, se desea estudar la relacón exstente

REGREION LINEAL IMPLE Jorge Galbat Resco e dspone de una mustra de observacones formadas por pares de varables: (x 1, y 1 ) (x, y ).. (x n, y n ) A través de esta muestra, se desea estudar la relacón exstente

REGRESION Y CORRELACION

nav Estadístca (complementos) 1 REGRESION Y CORRELACION Fórmulas báscas en la regresón lneal smple Como ejemplo de análss de regresón, descrbremos el caso de Pzzería Armand, cadena de restaurantes de comda

nav Estadístca (complementos) 1 REGRESION Y CORRELACION Fórmulas báscas en la regresón lneal smple Como ejemplo de análss de regresón, descrbremos el caso de Pzzería Armand, cadena de restaurantes de comda

Teoría de Modelos y Simulación Enrique Eduardo Tarifa Facultad de Ingeniería - Universidad Nacional de Jujuy. Generación de Números Aleatorios

Teoría de Modelos y Smulacón Enrque Eduardo Tarfa Facultad de Ingenería - Unversdad Naconal de Jujuy Generacón de Números Aleatoros Introduccón Este capítulo trata sobre la generacón de números aleatoros.

Teoría de Modelos y Smulacón Enrque Eduardo Tarfa Facultad de Ingenería - Unversdad Naconal de Jujuy Generacón de Números Aleatoros Introduccón Este capítulo trata sobre la generacón de números aleatoros.

Pruebas Estadísticas de Números Pseudoaleatorios

Pruebas Estadístcas de Números Pseudoaleatoros Prueba de meda Consste en verfcar que los números generados tengan una meda estadístcamente gual a, de esta manera, se analza la sguente hpótess: H 0 : =

Pruebas Estadístcas de Números Pseudoaleatoros Prueba de meda Consste en verfcar que los números generados tengan una meda estadístcamente gual a, de esta manera, se analza la sguente hpótess: H 0 : =

Población: Es el conjunto de todos los elementos cuyo conocimiento nos interesa y serán objeto de nuestro estudio.

Tema 9 - Estadístca - Matemátcas B 4º E.S.O. 1 TEMA 9 - ESTADÍSTICA 9.1 DOS RAMAS DE LA ESTADÍSTICA 9.1.1 - INTRODUCCIÓN La estadístca tene por objeto el desarrollo de técncas para el conocmento numérco

Tema 9 - Estadístca - Matemátcas B 4º E.S.O. 1 TEMA 9 - ESTADÍSTICA 9.1 DOS RAMAS DE LA ESTADÍSTICA 9.1.1 - INTRODUCCIÓN La estadístca tene por objeto el desarrollo de técncas para el conocmento numérco

CAPÍTULO 5 REGRESIÓN CON VARIABLES CUALITATIVAS

CAPÍTULO 5 REGRESIÓN CON VARIABLES CUALITATIVAS Edgar Acuña Fernández Departamento de Matemátcas Unversdad de Puerto Rco Recnto Unverstaro de Mayagüez Edgar Acuña Analss de Regreson Regresón con varables

CAPÍTULO 5 REGRESIÓN CON VARIABLES CUALITATIVAS Edgar Acuña Fernández Departamento de Matemátcas Unversdad de Puerto Rco Recnto Unverstaro de Mayagüez Edgar Acuña Analss de Regreson Regresón con varables

La adopción y uso de las TICs en las Microempresas Chilenas

Subdreccón Técnca Depto. Investgacón y Desarrollo Estadístco Subdreccón de Operacones Depto. Comerco y Servcos INFORME METODOLÓGICO DISEÑO MUESTRAL La adopcón y uso de las TICs en las Mcroempresas Clenas

Subdreccón Técnca Depto. Investgacón y Desarrollo Estadístco Subdreccón de Operacones Depto. Comerco y Servcos INFORME METODOLÓGICO DISEÑO MUESTRAL La adopcón y uso de las TICs en las Mcroempresas Clenas

Econometría. Ayudantía # 01, Conceptos Generales, Modelo de Regresión. Profesor: Carlos R. Pitta 1

Escuela de Ingenería Comercal Ayudantía # 01, Conceptos Generales, Modelo de Regresón Profesor: Carlos R. Ptta 1 1 cptta@spm.uach.cl Escuela de Ingenería Comercal Ayudantía 01 Parte 01: Comentes Señale

Escuela de Ingenería Comercal Ayudantía # 01, Conceptos Generales, Modelo de Regresón Profesor: Carlos R. Ptta 1 1 cptta@spm.uach.cl Escuela de Ingenería Comercal Ayudantía 01 Parte 01: Comentes Señale

CAPÍTULO 3 METODOLOGÍA. En el siguiente capítulo se presenta al inicio, definiciones de algunos conceptos actuariales

CAPÍTULO 3 METODOLOGÍA En el sguente capítulo se presenta al nco, defncones de algunos conceptos actuarales que se utlzan para la elaboracón de las bases técncas del Producto de Salud al gual que la metodología

CAPÍTULO 3 METODOLOGÍA En el sguente capítulo se presenta al nco, defncones de algunos conceptos actuarales que se utlzan para la elaboracón de las bases técncas del Producto de Salud al gual que la metodología

TÉCNICAS AUXILIARES DE LABORATORIO

TÉCNICAS AUXILIARES DE LABORATORIO I.- ERRORES 1.- Introduccón Todas las meddas epermentales venen afectadas de una mprecsón nherente al proceso de medda. Puesto que en éste se trata, báscamente, de comparar

TÉCNICAS AUXILIARES DE LABORATORIO I.- ERRORES 1.- Introduccón Todas las meddas epermentales venen afectadas de una mprecsón nherente al proceso de medda. Puesto que en éste se trata, báscamente, de comparar

Maestría en Administración. Medidas Descriptivas. Formulario e Interpretación. Dr. Francisco Javier Cruz Ariza

Maestría en Admnstracón Meddas Descrptvas Formularo e Interpretacón Dr. Francsco Javer Cruz Arza A contnuacón mostramos el foco de atencón de las dstntas meddas que abordaremos en el presente manual. El

Maestría en Admnstracón Meddas Descrptvas Formularo e Interpretacón Dr. Francsco Javer Cruz Arza A contnuacón mostramos el foco de atencón de las dstntas meddas que abordaremos en el presente manual. El

PROBABILIDAD Y ESTADÍSTICA

PROBABILIDAD Y ESTADÍSTICA 1. S A es un suceso de probabldad 0.3, la probabldad de su suceso contraro es: a) 0. b) 1.0 c) 0.7 (Convocatora juno 006. Eamen tpo H) S A es un suceso, la probabldad de su suceso

PROBABILIDAD Y ESTADÍSTICA 1. S A es un suceso de probabldad 0.3, la probabldad de su suceso contraro es: a) 0. b) 1.0 c) 0.7 (Convocatora juno 006. Eamen tpo H) S A es un suceso, la probabldad de su suceso

PRUEBAS DE ACCESO A LAS UNIVERSIDADES DE ANDALUCÍA PARA MAYORES DE 25 AÑOS MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES

PRUEBAS DE ACCESO A LAS UNIVERSIDADES DE ANDALUCÍA PARA MAYORES DE AÑOS EXÁMENES PROPUESTOS Y RESUELTOS DE MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES CONVOCATORIAS DE --- F Jménez Gómez Este cuaderno

PRUEBAS DE ACCESO A LAS UNIVERSIDADES DE ANDALUCÍA PARA MAYORES DE AÑOS EXÁMENES PROPUESTOS Y RESUELTOS DE MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES CONVOCATORIAS DE --- F Jménez Gómez Este cuaderno

Métodos específicos de generación de diversas distribuciones discretas

Tema 3 Métodos específcos de generacón de dversas dstrbucones dscretas 3.1. Dstrbucón de Bernoull Sea X B(p). La funcón de probabldad puntual de X es: P (X = 1) = p P (X = 0) = 1 p Utlzando el método de

Tema 3 Métodos específcos de generacón de dversas dstrbucones dscretas 3.1. Dstrbucón de Bernoull Sea X B(p). La funcón de probabldad puntual de X es: P (X = 1) = p P (X = 0) = 1 p Utlzando el método de

Relaciones entre variables

Relacones entre varables Las técncas de regresón permten hacer predccones sobre los valores de certa varable Y (dependente), a partr de los de otra (ndependente), entre las que se ntuye que exste una relacón.

Relacones entre varables Las técncas de regresón permten hacer predccones sobre los valores de certa varable Y (dependente), a partr de los de otra (ndependente), entre las que se ntuye que exste una relacón.

Apéndice A: Metodología para la evaluación del modelo de pronóstico meteorológico

Apéndce A: Metodología para la evaluacón del modelo de pronóstco meteorológco Apéndce A: Metodología para la evaluacón del modelo de pronóstco meteorológco Tabla de contendos Ap.A Apéndce A: Metodología

Apéndce A: Metodología para la evaluacón del modelo de pronóstco meteorológco Apéndce A: Metodología para la evaluacón del modelo de pronóstco meteorológco Tabla de contendos Ap.A Apéndce A: Metodología

Facultad de Ingeniería División de Ciencias Básicas Coordinación de Ciencias Aplicadas Departamento de Probabilidad y Estadística

Facultad de Ingenería Dvsón de Cencas Báscas Coordnacón de Cencas Aplcadas Departamento de Probabldad y Estadístca Probabldad y Estadístca Prmer Eamen Fnal Tpo A Semestre: 00- Duracón máma:. h. Consderar

Facultad de Ingenería Dvsón de Cencas Báscas Coordnacón de Cencas Aplcadas Departamento de Probabldad y Estadístca Probabldad y Estadístca Prmer Eamen Fnal Tpo A Semestre: 00- Duracón máma:. h. Consderar

Fugacidad. Mezcla de gases ideales

Termodnámca del equlbro Fugacdad. Mezcla de gases deales rofesor: Alí Gabrel Lara 1. Fugacdad 1.1. Fugacdad para gases Antes de abarcar el caso de mezclas de gases, debemos conocer como podemos relaconar

Termodnámca del equlbro Fugacdad. Mezcla de gases deales rofesor: Alí Gabrel Lara 1. Fugacdad 1.1. Fugacdad para gases Antes de abarcar el caso de mezclas de gases, debemos conocer como podemos relaconar

12-16 de Noviembre de 2012. Francisco Javier Burgos Fernández

MEMORIA DE LA ESTANCIA CON EL GRUPO DE VISIÓN Y COLOR DEL INSTITUTO UNIVERSITARIO DE FÍSICA APLICADA A LAS CIENCIAS TECNOLÓGICAS. UNIVERSIDAD DE ALICANTE. 1-16 de Novembre de 01 Francsco Javer Burgos Fernández

MEMORIA DE LA ESTANCIA CON EL GRUPO DE VISIÓN Y COLOR DEL INSTITUTO UNIVERSITARIO DE FÍSICA APLICADA A LAS CIENCIAS TECNOLÓGICAS. UNIVERSIDAD DE ALICANTE. 1-16 de Novembre de 01 Francsco Javer Burgos Fernández

EXPERIMENTACIÓN COMERCIAL(I)

") EXPERIMENTACIÓN COMERCIAL(I) En un expermento comercal el nvestgador modfca algún factor (denomnado varable explcatva o ndependente) para observar el efecto de esta modfcacón sobre otro factor (denomnado

EXPERIMENTACIÓN COMERCIAL(I) En un expermento comercal el nvestgador modfca algún factor (denomnado varable explcatva o ndependente) para observar el efecto de esta modfcacón sobre otro factor (denomnado

Organización y resumen de datos cuantitativos

Organzacón y resumen de datos cuanttatvos Contendos Organzacón de datos cuanttatvos: dagrama de tallos y hojas, tablas de frecuencas. Hstogramas. Polígonos. Ojvas ORGANIZACIÓN Y RESUMEN DE DATOS CUANTITATIVOS

Organzacón y resumen de datos cuanttatvos Contendos Organzacón de datos cuanttatvos: dagrama de tallos y hojas, tablas de frecuencas. Hstogramas. Polígonos. Ojvas ORGANIZACIÓN Y RESUMEN DE DATOS CUANTITATIVOS

TERMODINÁMICA AVANZADA

TERMODINÁMICA AVANZADA Undad III: Termodnámca del Equlbro Ecuacones para el coefcente de actvdad Funcones de eceso para mezclas multcomponentes 9/7/0 Rafael Gamero Funcones de eceso en mezclas bnaras Epansón

TERMODINÁMICA AVANZADA Undad III: Termodnámca del Equlbro Ecuacones para el coefcente de actvdad Funcones de eceso para mezclas multcomponentes 9/7/0 Rafael Gamero Funcones de eceso en mezclas bnaras Epansón

Media es la suma de todas las observaciones dividida por el tamaño de la muestra.

Estadístcos Los estadístcos son valores calculados con los datos de una varable cuanttatva y que mden alguna de las característcas de la dstrbucón muestral. Las prncpales característcas son: tendenca central,

Estadístcos Los estadístcos son valores calculados con los datos de una varable cuanttatva y que mden alguna de las característcas de la dstrbucón muestral. Las prncpales característcas son: tendenca central,

Variable aleatoria: definiciones básicas

Varable aleatora: defncones báscas Varable Aleatora Hasta ahora hemos dscutdo eventos elementales y sus probabldades asocadas [eventos dscretos] Consdere ahora la dea de asgnarle un valor al resultado

Varable aleatora: defncones báscas Varable Aleatora Hasta ahora hemos dscutdo eventos elementales y sus probabldades asocadas [eventos dscretos] Consdere ahora la dea de asgnarle un valor al resultado

Efectos fijos o aleatorios: test de especificación

Cómo car?: Montero. R (2011): Efectos fjos o aleatoros: test de especfcacón. Documentos de Trabajo en Economía Aplcada. Unversdad de Granada. España Efectos fjos o aleatoros: test de especfcacón Roberto

Cómo car?: Montero. R (2011): Efectos fjos o aleatoros: test de especfcacón. Documentos de Trabajo en Economía Aplcada. Unversdad de Granada. España Efectos fjos o aleatoros: test de especfcacón Roberto

Medidas de Tendencia Central y de Variabilidad

Meddas de Tendenca Central y de Varabldad Contendos Meddas descrptvas de forma: curtoss y asmetría Meddas de tendenca central: meda, medana y moda Meddas de dspersón: rango, varanza y desvacón estándar.

Meddas de Tendenca Central y de Varabldad Contendos Meddas descrptvas de forma: curtoss y asmetría Meddas de tendenca central: meda, medana y moda Meddas de dspersón: rango, varanza y desvacón estándar.

Tema 1: Análisis de datos unidimensionales

Tema : Análss de datos undmensonales. Varables estadístcas undmensonales. Representacones gráfcas.. Característcas de las dstrbucones de frecuencas undmensonales.. Varables estadístcas undmensonales. Representacones

Tema : Análss de datos undmensonales. Varables estadístcas undmensonales. Representacones gráfcas.. Característcas de las dstrbucones de frecuencas undmensonales.. Varables estadístcas undmensonales. Representacones

MODELOS DE ELECCIÓN BINARIA

MODELOS DE ELECCIÓN BINARIA Econometría I UNLP http://www.econometra1.depeco.econo.unlp.edu.ar/ Modelos de Eleccón Bnara: Introduccón Estamos nteresados en la probabldad de ocurrenca de certo evento Podemos

MODELOS DE ELECCIÓN BINARIA Econometría I UNLP http://www.econometra1.depeco.econo.unlp.edu.ar/ Modelos de Eleccón Bnara: Introduccón Estamos nteresados en la probabldad de ocurrenca de certo evento Podemos

Economía de la Empresa: Financiación

Economía de la Empresa: Fnancacón Francsco Pérez Hernández Departamento de Fnancacón e Investgacón de la Unversdad Autónoma de Madrd Objetvo del curso: Dentro del contexto de Economía de la Empresa, se

Economía de la Empresa: Fnancacón Francsco Pérez Hernández Departamento de Fnancacón e Investgacón de la Unversdad Autónoma de Madrd Objetvo del curso: Dentro del contexto de Economía de la Empresa, se

TRABAJO 1: Variables Estadísticas Unidimensionales (Tema 1).

.") TRABAJO 1: Varables Estadístcas Undmensonales (Tema 1). Técncas Cuanttatvas I. Curso 2016/2017. APELLIDOS: NOMBRE: GRADO: GRUPO: DNI (o NIE): A: B: C: D: En los enuncados de los ejerccos que sguen aparecen

TRABAJO 1: Varables Estadístcas Undmensonales (Tema 1). Técncas Cuanttatvas I. Curso 2016/2017. APELLIDOS: NOMBRE: GRADO: GRUPO: DNI (o NIE): A: B: C: D: En los enuncados de los ejerccos que sguen aparecen

FUNDAMENTOS QUIMICOS DE LA INGENIERIA

FUNDAMENTOS QUIMICOS DE LA INGENIERIA (BLOQUE DE INGENIERIA QUIMICA) GUION DE PRACTICAS DE LABORATORIO ANTONIO DURÁN SEGOVIA JOSÉ MARÍA MONTEAGUDO MARTÍNEZ INDICE PRACTICA PAGINA BALANCE MACROSCÓPICO DE

FUNDAMENTOS QUIMICOS DE LA INGENIERIA (BLOQUE DE INGENIERIA QUIMICA) GUION DE PRACTICAS DE LABORATORIO ANTONIO DURÁN SEGOVIA JOSÉ MARÍA MONTEAGUDO MARTÍNEZ INDICE PRACTICA PAGINA BALANCE MACROSCÓPICO DE

LECTURA 06: MEDIDAS DE TENDENCIA CENTRAL (PARTE I) LA MEDIA ARITMÉTICA TEMA 15: MEDIDAS ESTADISTICAS: DEFINICION Y CLASIFICACION

LA MEDIA ARITMÉTICA TEMA 15: MEDIDAS ESTADISTICAS: DEFINICION Y CLASIFICACION") Unversdad Católca Los Ángeles de Chmbote LECTURA 06: MEDIDAS DE TENDENCIA CENTRAL (PARTE I) LA MEDIA ARITMÉTICA TEMA 15: MEDIDAS ESTADISTICAS: DEFINICION Y CLASIFICACION 1. DEFINICION: Las meddas estadístcas

Unversdad Católca Los Ángeles de Chmbote LECTURA 06: MEDIDAS DE TENDENCIA CENTRAL (PARTE I) LA MEDIA ARITMÉTICA TEMA 15: MEDIDAS ESTADISTICAS: DEFINICION Y CLASIFICACION 1. DEFINICION: Las meddas estadístcas

Análisis de error y tratamiento de datos obtenidos en el laboratorio

Análss de error tratamento de datos obtendos en el laboratoro ITRODUCCIÓ Todas las meddas epermentales venen afectadas de una certa mprecsón nevtable debda a las mperfeccones del aparato de medda, o a

Análss de error tratamento de datos obtendos en el laboratoro ITRODUCCIÓ Todas las meddas epermentales venen afectadas de una certa mprecsón nevtable debda a las mperfeccones del aparato de medda, o a

Incertidumbre de la Medición: Teoría y Práctica

CAPACIDAD, GESTION Y MEJORA Incertdumbre de la Medcón: Teoría y Práctca (1 ra Edcón) Autores: Sfredo J. Sáez Ruz Lus Font Avla Maracay - Estado Aragua - Febrero 001 Copyrght 001 L&S CONSULTORES C.A. Calle

CAPACIDAD, GESTION Y MEJORA Incertdumbre de la Medcón: Teoría y Práctca (1 ra Edcón) Autores: Sfredo J. Sáez Ruz Lus Font Avla Maracay - Estado Aragua - Febrero 001 Copyrght 001 L&S CONSULTORES C.A. Calle

MATEMÁTICAS para estudiantes de primer curso de facultades y escuelas técnicas

Unversdad de Cádz Departamento de Matemátcas MATEMÁTICAS para estudantes de prmer curso de facultades y escuelas técncas Tema 13 Dstrbucones bdmensonales. Regresón y correlacón lneal Elaborado por la Profesora

Unversdad de Cádz Departamento de Matemátcas MATEMÁTICAS para estudantes de prmer curso de facultades y escuelas técncas Tema 13 Dstrbucones bdmensonales. Regresón y correlacón lneal Elaborado por la Profesora

EL MÉTODO DE DIFERENCIAS FINITAS POR GUILLERMO HERNÁNDEZ GARCÍA

EL MÉTODO DE DIFERENCIAS FINITAS POR GUILLERMO HERNÁNDEZ GARCÍA . El Método de Dferencas Fntas El Método consste en una aproxmacón de las dervadas parcales por expresones algebracas con los valores de

EL MÉTODO DE DIFERENCIAS FINITAS POR GUILLERMO HERNÁNDEZ GARCÍA . El Método de Dferencas Fntas El Método consste en una aproxmacón de las dervadas parcales por expresones algebracas con los valores de

MÉTODOS PARA PROBAR NUMEROS

Capítulo 3 ALEATORIOS MÉTODOS PARA PROBAR NUMEROS III.1 Introduccón Exsten algunos métodos dsponbles para verfcar varos aspectos de la caldad de los números pseudoaleatoros. S no exstera un generador partcular

Capítulo 3 ALEATORIOS MÉTODOS PARA PROBAR NUMEROS III.1 Introduccón Exsten algunos métodos dsponbles para verfcar varos aspectos de la caldad de los números pseudoaleatoros. S no exstera un generador partcular

METODOLOGÍA MUESTRAL ENCUESTA A LAS PEQUEÑAS Y MEDIANAS EMPRESAS

SUBDIRECCIÓN TÉCNICA DEPARTAMENTO DE INVESTIGACIÓN Y DESARROLLO ÁREA DE ANÁLISIS ESTADÍSTICAS ECONÓMICAS METODOLOGÍA MUESTRAL ENCUESTA A LAS PEQUEÑAS Y MEDIANAS EMPRESAS Santago, Enero de 2008. Departamento

SUBDIRECCIÓN TÉCNICA DEPARTAMENTO DE INVESTIGACIÓN Y DESARROLLO ÁREA DE ANÁLISIS ESTADÍSTICAS ECONÓMICAS METODOLOGÍA MUESTRAL ENCUESTA A LAS PEQUEÑAS Y MEDIANAS EMPRESAS Santago, Enero de 2008. Departamento

PRÁCTICA 16: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN

PRÁCTICA 6: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN EJERCICIO. VERDADERO. VERDADERO (Esta afrmacón no es certa en el caso del modelo general). 3. En el modelo lneal general Y = X b + e, explcar la forma

PRÁCTICA 6: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN EJERCICIO. VERDADERO. VERDADERO (Esta afrmacón no es certa en el caso del modelo general). 3. En el modelo lneal general Y = X b + e, explcar la forma

Capitalización y descuento simple

Undad 2 Captalzacón y descuento smple 2.1. Captalzacón smple o nterés smple 2.1.1. Magntudes dervadas 2.2. Intereses antcpados 2.3. Cálculo de los ntereses smples. Métodos abrevados 2.3.1. Método de los

Undad 2 Captalzacón y descuento smple 2.1. Captalzacón smple o nterés smple 2.1.1. Magntudes dervadas 2.2. Intereses antcpados 2.3. Cálculo de los ntereses smples. Métodos abrevados 2.3.1. Método de los

Cálculo y EstadísTICa. Primer Semestre.

Cálculo y EstadísTICa. Prmer Semestre. EstadísTICa Curso Prmero Graduado en Geomátca y Topografía Escuela Técnca Superor de Ingeneros en Topografía, Geodesa y Cartografía. Unversdad Poltécnca de Madrd

Cálculo y EstadísTICa. Prmer Semestre. EstadísTICa Curso Prmero Graduado en Geomátca y Topografía Escuela Técnca Superor de Ingeneros en Topografía, Geodesa y Cartografía. Unversdad Poltécnca de Madrd

INSTITUTO DE FÍSICA FACULTAD DE INGENIERÍA

INSTITUTO DE FÍSICA FACULTAD DE INGENIERÍA LABORATORIO 1-008 PRACTICA 4: LEYES DE LOS GASES 1. OBJETIVOS ) Comprobacón expermental de las leyes de los gases. En este caso nos vamos a concentrar en el estudo

INSTITUTO DE FÍSICA FACULTAD DE INGENIERÍA LABORATORIO 1-008 PRACTICA 4: LEYES DE LOS GASES 1. OBJETIVOS ) Comprobacón expermental de las leyes de los gases. En este caso nos vamos a concentrar en el estudo

Práctica 2 Caracterización de un dinamómetro

Págna 1/9 Práctca Caracterzacón de un dnamómetro Págna 1 Págna /9 1. Segurdad en la ejecucón Pelgro o fuente de energía 1 Peso de las masas patrón Resgo asocado Al manpular las masas nadecuadamente se

Págna 1/9 Práctca Caracterzacón de un dnamómetro Págna 1 Págna /9 1. Segurdad en la ejecucón Pelgro o fuente de energía 1 Peso de las masas patrón Resgo asocado Al manpular las masas nadecuadamente se

Hidrología superficial

Laboratoro de Hdráulca Ing. Davd Hernández Huéramo Manual de práctcas Hdrología superfcal 7o semestre Autores: Héctor Rvas Hernández Juan Pablo Molna Agular Rukmn Espnosa Díaz alatel Castllo Contreras

Laboratoro de Hdráulca Ing. Davd Hernández Huéramo Manual de práctcas Hdrología superfcal 7o semestre Autores: Héctor Rvas Hernández Juan Pablo Molna Agular Rukmn Espnosa Díaz alatel Castllo Contreras

XII. Uso de la Estimación de la Distribución de Probabilidad para Muestras Pequeñas y de la Simulación en la Inferencia de Carteras de Seguros.

Uso de la Estmacón de la Dstrbucón de Probabldad para Muestras Pequeñas y de la Smulacón en la Inferenca de Carteras de Seguros. Trabajo presentado para el XII Premo de Investgacón sobre Seguros y Fanzas

Uso de la Estmacón de la Dstrbucón de Probabldad para Muestras Pequeñas y de la Smulacón en la Inferenca de Carteras de Seguros. Trabajo presentado para el XII Premo de Investgacón sobre Seguros y Fanzas

TEMA 10: ESTADÍSTICA

TEMA 10: La Estadístca es la parte de las matemátcas que se ocupa de recoger, organzar y analzar grandes cantdades de datos para estudar alguna característca de un colectvo. 1. VARIABLES S UIDIMESIOALES

TEMA 10: La Estadístca es la parte de las matemátcas que se ocupa de recoger, organzar y analzar grandes cantdades de datos para estudar alguna característca de un colectvo. 1. VARIABLES S UIDIMESIOALES

EJERCICIOS RESUELTOS TEMA 2

EJERCICIOS RESUELTOS TEMA.1. La Moda, para el grupo de Varones de la Tabla 1, es: A) 4,5; B) 17; C) 60.. Con los datos de la Tabla 1, la meda en para las Mujeres es: A) gual a la meda para los Varones;

EJERCICIOS RESUELTOS TEMA.1. La Moda, para el grupo de Varones de la Tabla 1, es: A) 4,5; B) 17; C) 60.. Con los datos de la Tabla 1, la meda en para las Mujeres es: A) gual a la meda para los Varones;

1. Lección 7 - Rentas - Valoración (Continuación)

") Apuntes: Matemátcas Fnanceras 1. Leccón 7 - Rentas - Valoracón (Contnuacón) 1.1. Valoracón de Rentas: Constantes y Dferdas 1.1.1. Renta Temporal y Pospagable En este caso, el orgen de la renta es un momento

Apuntes: Matemátcas Fnanceras 1. Leccón 7 - Rentas - Valoracón (Contnuacón) 1.1. Valoracón de Rentas: Constantes y Dferdas 1.1.1. Renta Temporal y Pospagable En este caso, el orgen de la renta es un momento

Materiales Industriales, Ingeniería Técnica Industrial Mecánica Profesor: Dr. María Jesús Ariza, Departamento de Física Aplicada, CITE II-A, 2.

Materales Industrales, Ingenería Técnca Industral Mecánca Profesor: Dr. María Jesús Arza, Departamento de Físca Aplcada, CITE II-A,. Teoría de meddas. Meddas magntudes: La teoría de meddas Las varables

Materales Industrales, Ingenería Técnca Industral Mecánca Profesor: Dr. María Jesús Arza, Departamento de Físca Aplcada, CITE II-A,. Teoría de meddas. Meddas magntudes: La teoría de meddas Las varables

CAPÍTULO 7 ESTIMACIÓN DE PARÁMETROS

CAPÍTULO 7 ESTIMACIÓN DE PARÁMETROS En los capítulos anterores se han analzado varos modelos usados en la evaluacón de stocks, defnéndose los respectvos parámetros. En las correspondentes fchas de ejerccos

CAPÍTULO 7 ESTIMACIÓN DE PARÁMETROS En los capítulos anterores se han analzado varos modelos usados en la evaluacón de stocks, defnéndose los respectvos parámetros. En las correspondentes fchas de ejerccos

Capacidad de Procesos según ISO 9000 Ing o. Angel Francisco Arvelo

EVALUACION DE LA CAPACIDAD DE CALIDAD DE UN PROCESO INDUSTRIAL METODOS ESTADISTICOS SUGERIDOS POR LA NORMA ISO 9000 ANGEL FRANCISCO ARVELO L. Ingenero Industral Master en Estadístca Matemátca CARACAS,

EVALUACION DE LA CAPACIDAD DE CALIDAD DE UN PROCESO INDUSTRIAL METODOS ESTADISTICOS SUGERIDOS POR LA NORMA ISO 9000 ANGEL FRANCISCO ARVELO L. Ingenero Industral Master en Estadístca Matemátca CARACAS,

Unidad Central del Valle del Cauca Facultad de Ciencias Administrativas, Económicas y Contables Programa de Contaduría Pública

Undad Central del Valle del Cauca Facultad de Cencas Admnstratvas, Económcas y Contables Programa de Contaduría Públca Curso de Matemátcas Fnanceras Profesor: Javer Hernando Ossa Ossa Ejerccos resueltos

Undad Central del Valle del Cauca Facultad de Cencas Admnstratvas, Económcas y Contables Programa de Contaduría Públca Curso de Matemátcas Fnanceras Profesor: Javer Hernando Ossa Ossa Ejerccos resueltos

Diseño y Análisis de Experimentos en el SPSS 1

Dseño y Análss de Expermentos en el SPSS EJEMPLO. Los sguentes datos muestran las meddas de hemoglobna (gramos por 00 ml) en la sangre de 40 ejemplares de una espece de truchas marrones. Las truchas se

Dseño y Análss de Expermentos en el SPSS EJEMPLO. Los sguentes datos muestran las meddas de hemoglobna (gramos por 00 ml) en la sangre de 40 ejemplares de una espece de truchas marrones. Las truchas se

CAPITULO 3.- ANÁLISIS CONJUNTO DE DOS VARIABLES. 3.1 Presentación de los datos. Tablas de doble entrada.

Introduccón a la Estadístca Empresaral Capítulo - Análss conjunto de dos varables Jesús ánchez Fernández CAPITULO - AÁLII COJUTO DE DO VARIABLE Presentacón de los datos Tablas de doble entrada En el capítulo

Introduccón a la Estadístca Empresaral Capítulo - Análss conjunto de dos varables Jesús ánchez Fernández CAPITULO - AÁLII COJUTO DE DO VARIABLE Presentacón de los datos Tablas de doble entrada En el capítulo

TEMA III EL ANÁLISIS DE REGRESIÓN LINEAL MÚLTIPLE

TEMA III EL ANÁLISIS DE REGRESIÓN LINEAL MÚLTIPLE LECTURA OBLIGATORIA Regresón Lneal Múltple. En Ral, A. y Varela, J. (008). Estadístca Práctca para la Investgacón en Cencas de la Salud. Coruña: Netbblo.

TEMA III EL ANÁLISIS DE REGRESIÓN LINEAL MÚLTIPLE LECTURA OBLIGATORIA Regresón Lneal Múltple. En Ral, A. y Varela, J. (008). Estadístca Práctca para la Investgacón en Cencas de la Salud. Coruña: Netbblo.

Regresión Binomial Negativa

Regresón Bnomal Negatva Resumen El procedmento Regresón Bnomal Negatva está dseñado para ajustar un modelo de regresón en el cual la varable dependente Y consste de conteos. El modelo de regresón ajustado

Regresón Bnomal Negatva Resumen El procedmento Regresón Bnomal Negatva está dseñado para ajustar un modelo de regresón en el cual la varable dependente Y consste de conteos. El modelo de regresón ajustado

Muestra: son datos de corte transversal correspondientes a 120 familias españolas.

Capítulo II: El Modelo Lneal Clásco - Estmacón Aplcacones Informátcas 3. APLICACIONES INFORMÁTICAS Fchero : cp.wf (modelo de regresón smple) Seres: : consumo famlar mensual en mles de pesetas RENTA: renta

Capítulo II: El Modelo Lneal Clásco - Estmacón Aplcacones Informátcas 3. APLICACIONES INFORMÁTICAS Fchero : cp.wf (modelo de regresón smple) Seres: : consumo famlar mensual en mles de pesetas RENTA: renta

Tasas de Caducidad. - Guía de Apoyo para la Construcción y Aplicación - Por: Act. Pedro Aguilar Beltrán. paguilar@cnsf.gob.mx

Tasas de Caducdad - Guía de Apoyo para la Construccón y Aplcacón - Por: Act. Pedro Agular Beltrán pagular@cnsf.gob.m 1. Introduccón La construccón y aplcacón de tasas de caducdad en el cálculo de utldades

Tasas de Caducdad - Guía de Apoyo para la Construccón y Aplcacón - Por: Act. Pedro Agular Beltrán pagular@cnsf.gob.m 1. Introduccón La construccón y aplcacón de tasas de caducdad en el cálculo de utldades

Análisis de ruido en detectores ópticos.

Análss de rudo en detectores óptcos. La corrente real generada en un fotododo es de carácter aleatoro, cuyo valor fluctúa entre el valor promedo defndo por la foto-corrente: p = RP Dchas fluctuacones se

Análss de rudo en detectores óptcos. La corrente real generada en un fotododo es de carácter aleatoro, cuyo valor fluctúa entre el valor promedo defndo por la foto-corrente: p = RP Dchas fluctuacones se

T. 9 El modelo de regresión lineal

1 T. 9 El modelo de regresón lneal 1. Conceptos báscos sobre el análss de regresón lneal. Ajuste de la recta de regresón 3. Bondad de ajuste del modelo de regresón Modelos predctvos o de regresón: la representacón

1 T. 9 El modelo de regresón lneal 1. Conceptos báscos sobre el análss de regresón lneal. Ajuste de la recta de regresón 3. Bondad de ajuste del modelo de regresón Modelos predctvos o de regresón: la representacón

GUÍA 5. Roberto Fabián Retrepo A., M. Sc. en Física Profesor Asociado Escuela de Física Universidad Nacional de Colombia

GUÍA 5 Dego Lus Arstzábal R., M. Sc. en Físca Profesor Asocado Escuela de Físca Unversdad aconal de Colomba Roberto Fabán Retrepo A., M. Sc. en Físca Profesor Asocado Escuela de Físca Unversdad aconal

GUÍA 5 Dego Lus Arstzábal R., M. Sc. en Físca Profesor Asocado Escuela de Físca Unversdad aconal de Colomba Roberto Fabán Retrepo A., M. Sc. en Físca Profesor Asocado Escuela de Físca Unversdad aconal

UNIVERSIDAD DE GUADALAJARA, CUCEI DEPARTAMENTO DE ELECTRÓNICA LABORATORIO DE ELECTRÓNICA II

UNIVERSIDAD DE GUADALAJARA, CUCEI DEPARTAMENTO DE ELECTRÓNICA LABORATORIO DE ELECTRÓNICA II PRACTICA 11: Crcutos no lneales elementales con el amplfcador operaconal OBJETIVO: El alumno se famlarzará con

UNIVERSIDAD DE GUADALAJARA, CUCEI DEPARTAMENTO DE ELECTRÓNICA LABORATORIO DE ELECTRÓNICA II PRACTICA 11: Crcutos no lneales elementales con el amplfcador operaconal OBJETIVO: El alumno se famlarzará con

TEMA 4. TRABAJO Y ENERGIA.

TMA 4. TRABAJO Y NRGIA. l problema undamental de la Mecánca es descrbr como se moverán los cuerpos s se conocen las uerzas aplcadas sobre él. La orma de hacerlo es aplcando la segunda Ley de Newton, pero