Un enfonque no Gaussiano para el cálculo del valor en riesgo (VaR) en mercados ilíquidos

|

|

|

- Gabriel Navarro Olivares

- hace 5 años

- Vistas:

Transcripción

1 Un enfonque no Gaussiano para el cálculo del valor en riesgo (VaR) en mercados ilíquidos Luis Carlos Chávez-edoya M. Luis Francisco Rosales M. Resumen Los inversionisas financieros oman sus decisiones basados en el análisis esadísico de precios y reornos. Sin embargo, la validez de sus cálculos descansa en la adecuación del modelo seleccionado a los daos reales. Es por ello que el uso de modelos con salos resula relevane como lo indican Meron [6] y Eraker e. al. [3]. Es en esa dirección, y omando en consideración las caracerísicas que presenan los precios de las acciones en mercados poco líquidos, que se presenan méodos para el cálculo del VaR basados en dos modelos de reornos alernaivos: un proceso de oisson Compueso y un camino aleaorio en iempo discreo. Los resulados muesran que los modelos propuesos represenan una mejor alernaiva para el cálculo del VaR que los modelos Gaussiano e Hisórico en mercados no líquidos. La evaluación de los modelos se lleva a cabo bajo las pruebas esadísicas usuales de verificación. Deparameno de Ingeniería, onificia Universidad Caólica del erú (UC), Av. Universiaria cdra. 18, Lima 32, erú. Teléfono: ex chavez.lc@pucp.edu.pe. Deparameno de Sisemas de roducción y Manejo de Recursos Naurales, Cenro Inernacional de la apa (CI), Av. La Molina 1895, Lima 12, erú. Teléfono: l.rosales@cgiar.org SS Revisa de Temas Financieros 43

2 Un enfonque no Gaussiano para el cálculo del valor en riesgo (VaR) en mercados ilíquidos Absrac Financial invesors make decisions based on saisical analysis of prices and reurns. However, he usefulness of such compuaions relies on he adequacy of he seleced model o real daa. For his maer, as showed by Meron [6] and Eraker [3] jump processes are considered relevan in financial lieraure. Following his perspecive and aking ino accoun specific feaures of sock prices in non-liquid markes, alernaive mehods are presened in order o make VaR esimaions based on wo reurn models: a compound oisson process and a discree-ime random walk. Resuls show VaR compuaions in non-liquid markes perform beer when he alernaive models are considered insead of regular Gaussian or Hisoric approaches. Models are compared rough usual saisical ess. alabras Clave: VaR, Mercados Ilíquidos, roceso de oisson Compueso. Codigos JEL: C10, C15. SS Revisa de Temas Financieros 44

3 I. Moivación Al observar los precios de cierre de las acciones que coizan en mercados poco líquidos se puede apreciar que exisen muchos días en los cuales el precio de la acción permanece inalerado. or ejemplo, en un mercado ípicamene ilíquido, como el de la olsa de Valores de Lima, no es difícil enconrar acciones cuya coización no muesre cambios en sus precios al rededor del 20% de las veces, o que no muesre coización alguna el 30% de las mismas. La Tabla 1 resume algunas de las caracerísicas básicas de los daos 1 uilizados y muesra que en acciones como Coninenal C1, el 24.90% de las veces no se regisra movimieno, y el 28.75% no exise dao de coización. Eso conrasa en gran medida con lo que ocurre en mercados en los que el nivel de negociación es mucho más elevado, como por ejemplo, el NYSE en donde una acción ípica como Halliburon muesra cambios en sus precios el 99.96% de las veces. A manera de ejemplo se analizan las rayecorias de los reornos de Coninenal C1 enre los años 1993 y 2004, las cuales revelan la ausencia de coizaciones por doquier, lo cual hace paricularmene difícil el análisis del VaR, pues genera procesos de reorno con un menor número de observaciones que el correspondiene a precios 2, al y como se observa en la Figura 1. Asimismo, la presencia de salos abrupos, y la abundancia de periodos de esancamieno en los reornos (Figura 2) moivan la conjeura de que un proceso esocásico con salos, o con caminos muesrales disconinuos, caraceriza la conduca de los precios en mercados ilíquidos de mejor manera que con la hipóesis rowniana. II. Modelos de reornos y cálculo del VaR El VaR es definido como la pérdida absolua medida en érminos de la moneda del acivo financiero como (1) De modo que el cálculo del VaR equivale a enconrar el valor mínimo para * el rendimieno críico R. *, o En su forma más general, el VaR puede derivarse de la disribución de probabilidad del valor fuuro del porafolio ƒ ( ). ara un nivel de confianza dado c, se desea 1 Fuene: Economáica. 2 Los reornos son calculados únicamene para coizaciones al cierre de días coniguos. SS Revisa de Temas Financieros 45

4 enconrar la peor realización posible de dicho valor sea c : * al que la probabilidad de exceder (2) o al que la probabilidad de un valor inferior a *, p = ( *), ea 1 c En oras palabras, el área de a * debe sumar p = 1 c. El número * es denominado cuanil muesral de la disribución. Esa especificación es válida para cualquier disribución, discrea o coninua, delgada o exendida. ara cuanificar el VaR de los reornos, supóngase que los reornos diarios son independienes y esán idénicamene disribuidos. Enonces se puede derivar el VaR en un nivel de confianza del 95% a parir del 5% del lado izquierdo de la cola de pérdida del hisograma. Chávez edoya y Rosales [2] proponen los siguienes res modelos para los reornos de acciones poco líquidas que coizan en la olsa de Valores de Lima (VL). El primer modelo corresponde a un movimieno browniano con endencia, el segundo modelo es un proceso de oisson compueso (recordar que ambos procesos se definen en iempo coninuo) y el ercer modelo es un camino aleaorio en iempo discreo. ara los dos primeros modelos denominaremos al proceso de reornos como donde y es el proceso del precio de la acción. El enfoque uilizado en esa sección es neamene analíico, pero ambién es posible uilizar un enfoque a ravés de simulación, el lecor puede revisar Glasserman [4] para concepos y algorimos de simulación Mone Carlo. II.1 Movimieno browniano ara modelar el proceso de reornos Y asumimos un movimieno browniano 3 con endencia µ y coeficiene de difusión 2. Es decir que Y ( ) resuelve la siguiene ecuación diferencial esocásica (3) (4) 3 Es imporane mencionar que el movimieno browniano debe ser inerpreado como el proceso de reornos acumulados. Cuando se haga referencia al proceso Gaussiano, ese indicará el proceso de reornos punuales. SS Revisa de Temas Financieros 46

5 donde es un movimieno browniano unidimensional. Es inmediao inferir que la solución de (4) esá dada por (5) Es imporane mencionar que el precio de la acción S( ), que presena un proceso de reornos como el de (5), saisface la siguiene ecuación diferencial esocásica: (6) No es difícil deducir a parir de (5) que y con lo cual ara el cálculo del VaR a un 100 p % y un horizone > 0 es necesario calcular x al que, donde. Se verifica inmediaamene que x saisface la siguiene ecuación donde es la función acumulada de una variable aleaoria normal esándar. II.2. roceso de oisson compueso Se asume que el reorno de una acción sigue un proceso de oisson compueso 4, el cual es un proceso en iempo coninuo pero iene caminos muesrales disconinuos cadlag. Es decir que (7) donde N es un proceso de oisson compueso con parámero λ y la sucesión esá formada por variables aleaorias i.i.d. 5 e independienes de N, ales que para odo i N, finalmene se asume que. Si y, se verifica inmediaamene que y El proceso de precios S que induce (7) es al que (8) 4 La definición y propiedades de un proceso de oisson compueso se encuenran en Applebaum [1], pp Abreviación de independienes e idénicamene disribuidas. SS Revisa de Temas Financieros 47

6 donde se asume que Luego, se verifica que Asumiremos a parir de ese momeno que, con lo cual debido a que las variables aleaorias ξ * * i son i.i.d. Asimismo, es necesario caracerizar la disribución acumulada de bajo ese modelo, es decir que se necesia conocer la función F al para odo Aplicando propiedades básicas de esperanza condicional, las propiedades del modelo y la suposición de normalidad sobre lnξ i se iene (9) Debido a que exise una disconinuidad en cero de la función de disribución enemos Es imporane noar que la función F presena en su definición una suma infinia, con lo cual su valor exaco solo podría conocerse cuando, es por ello que definimos con lo cual es claro que para odo La Figura 3 muesra, k que se puede ener un muy buen esimado de F uilizando F cuando k > 10. En el presene arículo se ha uilizado k = 100. SS Revisa de Temas Financieros 48

7 ara el cálculo del VaR a un 100 p % y un horizone > 0 es necesario calcular x al que F ( x) = p. El cálculo de x no es inmediao, razón por la cual definimos la función z, p ( y) = F ( y) p con y R y donde. represena la función valor absoluo. No es difícil deducir que la función z, p es esricamene unimodal, y alcanza su mínimo en el valor x si ése saisface F ( x) = p, con lo cual enconrar el argumeno minimizador de z, p es equivalene a calcular el VaR. En la Figura 4 se muesra una gráfica en la cual se comparan z, p y F y en la cual se observa claramene que el mínimo de z, p ocurre en el puno en el cual F es igual a p. Asimismo, para enconrar el ópimo de la función z, p es posible uilizar cualquier méodo de eliminación de regiones ya que la función es esricamene unimodal. ara efecos de ese arículo se ha uilizado el méodo conocido como Inerval-Halving con un error de ara mayor información el lecor puede referirse a Reklaiis e. al. [7], pp II.3. roceso de oisson compueso Ahora se presena un modelo en iempo discreo para modelar el proceso de reornos. El proceso de reornos Y = ( Y ( n), n N) es al que (10) donde es una sucesión de variables i.i.d. al que y la sucesión esá formada por variables aleaorias i.i.d. e independienes de X, ales que para odo. odemos escribir (10) de una manera más simple al noar que con lo cual (11) donde asumimos, al igual que en el proceso de oisson compensado, que. Asimismo, es obvio que V ( n ) va a ser independiene de. Si y se verifica inmediaamene que SS Revisa de Temas Financieros 49

8 El proceso de precios S que induce ano (10) como (11) es al que (12) donde se asume que. No es difícil verificar que (13) Si hacemos, omamos n grande y hacemos q ender a cero, (13) oma la forma de (9). Lo anerior se jusifica debido a la aproximación de la disribución binomial a la de oisson. Asumiremos al igual que el caso anerior que, con lo cual, n debido a que las variables aleaorias β i son i.i.d. Asimismo, es necesario caracerizar la disribución acumulada de Y ( n ) bajo ese modelo, es decir que se necesia conocer la función F al n para odo Aplicando propiedades básicas de esperanza condicional, las propiedades del modelo y la suposición de normalidad sobre se iene β i Debido a que exise una disconinuidad en cero de la función de disribución enemos SS Revisa de Temas Financieros 50

9 ara el cálculo del VaR a un 100 p % y un horizone n > 0 (aquí n es enero) es muy similar al caso anerior, pues es necesario calcular x al que Fn ( x) = p. El cálculo de x no es inmediao, razón por la cual definimos la función zn, p ( y) = Fn ( y) p con y RTal como en el modelo anerior la función z n, p es esricamene unimodal, y alcanza su mínimo en el valor x si ese saisface F n ( x) = p, con lo cual enconrar el argumeno minimizador de z n, p es equivalene a calcular el VaR. En la Figura 5 se muesra una gráfica en la cual se comparan z n, p y F y en la cual n se observa claramene que el mínimo de z n, p ocurre en el puno en el cual F es igual a p. ara enconrar el ópimo de la función z n, p uilizaremos el méodo del Inerval-Halving con un error de N ara finalizar esa sección, es imporane analizar la influencia de y n en F, F y F, respecivamene. ara al fin hemos considerado los reornos de n las acciones uilizadas y hemos consruido las funciones de disribución de los modelos aneriores para diversos valores de y n. Inuiivamene, el modelo oisson compueso y el modelo binomial van a ender a la disribución de una variable normal cuando n y sean lo suficienemene grandes. En las Figuras 6-10 se muesra el efeco del horizone de iempo en el reorno de las acciones seleccionadas para cada una de las disribuciones raadas. También muesran los parámeros esimados para cada acción según cada modelo. III. Resulados empíricos Se proponen dos méodos para verificar la precisión en la medición del riesgo con los modelos propuesos. El primer méodo consise en calcular las veces en las que el VaR fue mayor al reorno (recordar que el VaR que se ha calculado iene signo negaivo). ara ello se ha hecho un backesing sobre los daos hisóricos calculando el VaR con 300 daos. Es decir, que se calcula el VaR del reorno con los primeros 300 daos y dicho valor se compara con el reorno número 301, luego se vuelve a calcular el VaR uilizando los reornos del 2 hasa el 301 (300 observaciones) y se compara con el reorno número 302. Ese procedimieno se realiza hasa comparar el úlimo valor disponible de los reornos con su respecivo VaR y se calcula la proporción de veces en las cuales el VaR falla, a la cual denominamos como ˆp. Es imporane mencionar que por consideraciones de la normaiva de asilea la proporción ˆp de errores debe ser menor o igual al valor p fijado. El valor considerado en el presene arículo es de 0.05 y los resulados empíricos se muesran en la Tabla 2. SS Revisa de Temas Financieros 51

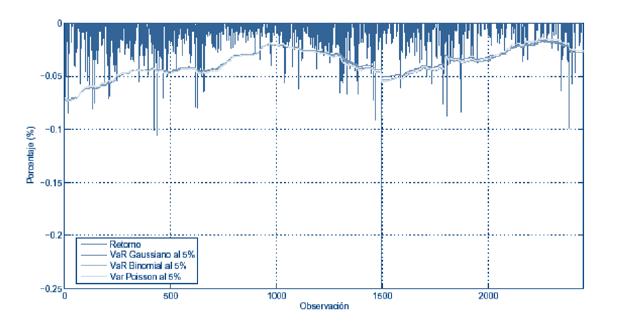

10 El segundo méodo de verificación es el propueso por Kupiec [5], pp , denominado Cociene de Fallas (CF). En dicho méodo se asume que las veces en las que el modelo seleccionado para el cálculo del VaR (a un nivel p ) falla en n observaciones sigue una disribución binomial con parámeros n y p. El esadísico uilizado en dicho es es el siguiene * donde p es la probabilidad de falla bajo la hipóesis nula, n es el amaño de la muesra y x es el número de fallas en la muesra. ajo la hipóesis nula, * p = p el es iene una disribución chi-cuadrado con un grado de liberad. Kupiec [5], esima a un nivel de significancia de 5% y uilizando un amaño de muesra de 255 que no se puede rechazar la hipóesis nula cuando el número de fallas x se encuenra en el inervalo 6 < x < 21. En el presene arículo el es CF se ha aplicado muchas veces para cada acción. or ejemplo, si se cuenan con N observaciones de una acción y se ha calculado el VaR uilizando 300 observaciones, el número de valores del VaR calculados es de N-300, con lo cual a cada observación hisórica a parir de la 301 se le asocia el valor del VaR calculado con las 300 observaciones aneriores. oseriormene, se van seleccionando 255 observaciones del VaR y sus reornos hisóricos asociados, con lo cual se calcula el número de veces en las que el VaR falla, generando así un nuevo dao el cual oma valor 1 si se rechaza la hipóesis nula y 0 si no se puede rechazar. Finalmene, se encuenra la proporción de veces en las cuales se ha rechazado la hipóesis nula. Se llevó a cabo el es CF para la hipóesis nula p = 0.05 (pues el VaR se ha calculado a ese nivel) y para dar mayor información se muesra ambién la proporción de veces en las cuales se cumple que con la finalidad de saber cuando p < 0.05y ambién se muesra la proporción de veces en las cuales x 21 para saber cuando p > 0.05, con lo cual es posible ener una idea si el modelo sobresima el VaR o lo subesima. En las Tablas 3-7 se muesran los resulados de ese es para las acciones seleccionadas. ara finalizar esa sección, en las Figuras se muesra el VaR de cada modelo y su comparación con el reorno de cada acción. SS Revisa de Temas Financieros 52

11 IV. Conclusiones A parir del análisis de VaR desarrollado en el presene arículo sobre la base de las cuaro meodologías expuesas, se puede inferir que: i) el modelo Hisórico no cumple con los requisios básicos exigidos por el Consejo de asilea; y ii) denro de los modelos resanes (Gaussiano, inomial y oisson), los que se adecuan mejor a las acciones consideradas como prooipo de un mercado ilíquido son los oisson y inomial, ese úlimo seguido muy de cerca por el modelo Gaussiano. Con lo cual los modelos oisson y inomial consiuyen una herramiena imporane y de fácil aplicación para realizar el cálculo del VaR para acciones con reornos que presenan ala acumulación en cero. V. Referencias [1] D. Applebaum. Lévy processes and sochasic calculus. Cambridge Universiy ress, [2] L. Chávez edoya and F. Rosales. Noes on he Adequacy of he rownian Moion Hypohesis in Non-liquid Markes: Are Jump rocesses or Discree Time Ones a eer Alernaive?. Arículo acepado en el Encuenro Inernacional de Finanzas organizado por la Universidad de Chile, [3]. Eraker, M. Johannes, and N. olson. The impac of jumps in volailiy and reurns. Journal of Finance, 58:1269, [4]. Glasserman. Mone Carlo mehods in financial engineering. Springer-Verlag, [5]. Kupiec. Techniques for Verifying he Accuracy of Risk Measuremen Models. Journal of Derivaives, 2:73, [6] R. Meron. Opion pricing when he underlying reurns are disconinuous. Journal of Financial Economics, 3:323, [7] G. Reklaiis, A. Ravindran and K. Ragsdell. Engineering Opimizaion. Wiley, SS Revisa de Temas Financieros 53

12 VI. Anexo A. Gráficos Figura 1 Reornos de Coninenal C1 con Valores Falanes Los gráficos indican los reornos para Coninenal C1 cuando se oman los 4 inervalos de 100 observaciones enre 5/93 y 4/06. La ausencia de valor muesra los efecos de la fala de coizaciones. Figura 2 Reornos de Coninenal C1 sin Valores Falanes Los gráficos indican los reornos para Coninenal C1 cuando se oman 4 inervalos de 100 observaciones enre 5/93 y 4/06. SS Revisa de Temas Financieros 54

13 F p 1 Figura 3 Z p 1,p Gráfica de (azul claro) y (azul) Se ha uilizado Gráfica de Figura 4 F p,k para K=1, K=2, K=3, K= Se ha uilizado λ= 0.8, = * 0.01, σ * = 0.1 y p = 0.1. ξ ξ SS Revisa de Temas Financieros 55

muesra la función F para = 1,3,5 con 0.64371, 0.000727 y 0.040644. La figura (b) muesra la función F n para n = 1,3,5 con q = 0.64371, = σ N β 0.000727 y = β 0.040644 y.")

14 F 1 Figura 5 Z 1,p Gráfica de (azul claro) y (azul) Se ha uilizado Figura 6 Diferenes disribuciones acumuladas del reorno de la acción Alicorp S.A C1 La figura (a) muesra la función F para = 1,3,5 con , y La figura (b) muesra la función F n para n = 1,3,5 con q = , = σ N β y = β y. La figura (c) muesra la función F para = 1,3,5 con = y σ = N La figura (d) muesra F 10, F 10 y F 10 para los mismos parámeros. SS Revisa de Temas Financieros 56

muesra la función Fn para n = 1,3,5 con N q = 0.61862, y = 0.")

muesra F, 10 F 10 F para los mismos parámeros.")

15 Figura 7 Diferenes disribuciones acumuladas del reorno de la acción El rocal C1 La figura (a) muesra la función F para = 1,3,5 con La figura (b) muesra la función Fn para n = 1,3,5 con N q = , y = y σ La figura (c) muesra la función β F β = N para = 1,3,5 con = y σ = La figura (d) muesra F, 10 F 10 F para los mismos parámeros. y 10 Figura 8 Diferenes disribuciones acumuladas del reorno de la acción Coninenal C1 SS Revisa de Temas Financieros 57

muesra la función F para β β =1,3,5 N con = 0.002626 y σ = 0.0186. La figura (d) muesra F10, F y F 10 10 para los mismos parámeros.")

16 La figura (a) muesra la función F para = 1,3,5 con, La figura (b) muesra la función F para n = 1,3,5 n con q= ,, = y N σ = La figura (c) muesra la función F para β β =1,3,5 N con = y σ = La figura (d) muesra F10, F y F para los mismos parámeros. Figura 9 Diferenes disribuciones acumuladas del reorno de la acción Crédio C1 La figura (a) muesra la función F para = 1,3,5 con, , y y La figura (b) muesra la función F para n = 1,3,5 con q = , n La figura (c) muesra la función N F para = 1,3,5 con N = y σ La figura (d) muesra F 10, F10 y F 10 para los mismos β β = parámeros. Figura 10 Diferenes disribuciones acumuladas del reorno del IGVL SS Revisa de Temas Financieros 58

muesra la función F para = 1,3,5 con La figura (d) muesra N F, 10 F y 10 F10 para los")

17 La figura (a) muesra la función F para = 1,3,5 con La figura (b) muesra la función Fn para n = 1,3,5 con q = N La figura (c) muesra la función F para = 1,3,5 con La figura (d) muesra N F, 10 F y 10 F10 para los mismos parámeros. Figura 11 VaR para la acción Alicorp C1 Se grafica el VaR para cada modelo y solo se muesran los reornos menores o iguales a cero. Figura 12 VaR para la acción El rocal C1 SS Revisa de Temas Financieros 59

18 Se grafica el VaR para cada modelo y solo se muesran los reornos menores o iguales a cero. Figura 13 VaR para la acción Coninenal C1 Se grafica el VaR para cada modelo y solo se muesran los reornos menores o iguales a cero. Figura 14 VaR para la acción Crédio C1 Se grafica el VaR para cada modelo y solo se muesran los reornos menores o iguales a cero. SS Revisa de Temas Financieros 60

19 Figura 15 VaR para el IGVL. Se grafica el VaR para cada modelo y solo se muesran los reornos menores o iguales a cero.. Tablas Tabla 1 Descripción preliminar de los daos Acción Rango de fechas %Sin coización %recio repeido Alicorp SA C1 9/95-4/ % 11.70% El rocal C1 5/00-4/ % 19.57% Coninenal C1 5/93-4/ % 24.90% Crédio C1 1/92-4/ % 17.25% IGVL 1/86-4/ % 0.79% Tabla 2 roporción de fallas al 5% Modelo Alicorp C1 rocal C1 Coni C1 Crédio C1 IGVL Gaussiano 3.57% 4.75% 3.57% 3.76% 4.20% inomial 2.99% 4.54% 3.70% 3.76% 4.20% oisson 3.67% 4.75% 4.08% 3.76% 4.52% Hisórico 3.01% 5.99% 5.20% 5.18% 5.31% SS Revisa de Temas Financieros 61

20 Tabla 3 rueba Kupiec para Alicorp al 5% Modelo p< 0.05 (a) p> 0.05 (b) (a) U (b) Gaussiano 36.06% 0.00% 36.06% inomial 45.14% 0.00% 45.14% oisson 40.03% 4.35% 44.38% Hisórico 68.65% 0.51% 69.18% Tabla 4 rueba Kupiec para rocal al 5% Modelo p< 0.05 (a) p> 0.05 (b) (a) U(b) Gaussiano 4.35% 0.00% 4.35% inomial 12.17% 0.00% 12.17% oisson 4.35% 0.00% 4.35% Hisórico 0.00% 0.00% 0.00% Tabla 5 rueba Kupiec para Coninenal al 5% Modelo p< 0.05 (a) p> 0.05 (b) (a) U (b) Gaussiano 43.25% 0.00% 43.25% inomial 36.10% 0.00% 36.10% oisson 26.23% 1.19% 27.37% His orico 9.40% 8.35% 17.75% Tabla 6 rueba Kupiec para Crédio al 5% Modelo p< 0.05 (a) p> 0.05 (b) (a) U (b) Gaussiano 43.26% 9.15% 52.41% inomial 42.21% 9.15% 51.36% oisson 39.12% 1.23% 40.35% Hisórico 20.86% 19.81% 40.66% Tabla 7 rueba Kupiec para IGVL al 5% Modelo p< 0.05 (a) p> 0.05 (b) (a) U (b) Gaussiano 23.64% 0.46% 24.10% inomial 23.64% 0.46% 24.10% oisson 22.02% 1.87% 23.90% Hisórico 11.08% 9.64% 20.73% SS Revisa de Temas Financieros 62

Estimación puntual ± Margen de error

Esimación Punual Para esimar el valor de un parámero poblacional se calcula la caracerísica correspondiene de la muesra, a lo que se le conoce como esadísico muesral. A la media muesral x se le idenifica

Esimación Punual Para esimar el valor de un parámero poblacional se calcula la caracerísica correspondiene de la muesra, a lo que se le conoce como esadísico muesral. A la media muesral x se le idenifica

USO DE LAS TRANSFORMADAS DE LAPLACE Y Z EN EL ÁREA DE PROBABILIDAD

USO DE LAS TRANSFORMADAS DE LAPLACE Y Z EN EL ÁREA DE PROBABILIDAD Inroducción. En muchas áreas de ingeniería se uilizan procesos esocásicos o aleaorios para consruir modelos de sisemas ales como conmuadores

USO DE LAS TRANSFORMADAS DE LAPLACE Y Z EN EL ÁREA DE PROBABILIDAD Inroducción. En muchas áreas de ingeniería se uilizan procesos esocásicos o aleaorios para consruir modelos de sisemas ales como conmuadores

Determinación de las garantías para el contrato de futuros de soja en pesos. Value at Risk

Deerminación de las garanías para el conrao de fuuros de soja en pesos. Value a Risk Gabriela acciano inancial Risk Manager gfacciano@bcr.com.ar Direcora Deparameno de Capaciación y Desarrollo de Mercados

Deerminación de las garanías para el conrao de fuuros de soja en pesos. Value a Risk Gabriela acciano inancial Risk Manager gfacciano@bcr.com.ar Direcora Deparameno de Capaciación y Desarrollo de Mercados

Luis H. Villalpando Venegas,

2007 Luis H. Villalpando Venegas, [SIMULACIÓN DE PRECIOS DEL PETROLEO BRENT ] En ese rabajo se preende simular el precio del peróleo Bren, a ravés de un proceso esocásico con reversión a la media, con

2007 Luis H. Villalpando Venegas, [SIMULACIÓN DE PRECIOS DEL PETROLEO BRENT ] En ese rabajo se preende simular el precio del peróleo Bren, a ravés de un proceso esocásico con reversión a la media, con

PROCESOS ESTOCÁSTICOS PROCESOS ESTOCÁSTICOS INTEGRAL ESTOCÁSTICA ECUACIONES DIFERENCIALES ESTOCASTICAS: LEMA DE ITO

PROCESOS ESOCÁSICOS PROCESOS ESOCÁSICOS INEGRAL ESOCÁSICA ECUACIONES DIFERENCIALES ESOCASICAS: LEMA DE IO Procesos esocásicos Un proceso esocásico describe la evolución emporal de una variable aleaoria.

PROCESOS ESOCÁSICOS PROCESOS ESOCÁSICOS INEGRAL ESOCÁSICA ECUACIONES DIFERENCIALES ESOCASICAS: LEMA DE IO Procesos esocásicos Un proceso esocásico describe la evolución emporal de una variable aleaoria.

Análisis estocástico de series temporales

Análisis esocásico de series emporales Ernes Pons (epons@ub.edu) Análisis esocásico de Series Temporales Moivación Ejemplos 4500000 8 4000000 6 3500000 4 3000000 2 0 2500000-2 2000000-4 500000-6 000000-8

Análisis esocásico de series emporales Ernes Pons (epons@ub.edu) Análisis esocásico de Series Temporales Moivación Ejemplos 4500000 8 4000000 6 3500000 4 3000000 2 0 2500000-2 2000000-4 500000-6 000000-8

Análisis Estadístico de Datos Climáticos

Análisis Esadísico de Daos Climáicos SERIES TEMPORALES I Mario Bidegain (FC) Alvaro Diaz (FI) Universidad de la República Monevideo, Uruguay 2011 CONTENIDO Esudio de las series emporales en Climaología.

Análisis Esadísico de Daos Climáicos SERIES TEMPORALES I Mario Bidegain (FC) Alvaro Diaz (FI) Universidad de la República Monevideo, Uruguay 2011 CONTENIDO Esudio de las series emporales en Climaología.

ω ω ω y '' + 3 y ' y = 0 en la que al resolver se debe obtener la función y. dx = + d y y+ m = mg k dt d y dy dx dx = x y z d y dy u u x t t

E.D.O para Ingenieros CAPITULO INTRODUCCIÓN A LAS ECUACIONES DIFERENCIALES Las ecuaciones diferenciales son ecuaciones en las que conienen derivadas, Por ejemplo: '' + ' = en la que al resolver se debe

E.D.O para Ingenieros CAPITULO INTRODUCCIÓN A LAS ECUACIONES DIFERENCIALES Las ecuaciones diferenciales son ecuaciones en las que conienen derivadas, Por ejemplo: '' + ' = en la que al resolver se debe

Métodos de Previsión de la Demanda Pronóstico para Series Temporales Niveladas Representación Gráfica

Méodos de Previsión de la Demanda Pronósico para Series Temporales Niveladas Represenación Gráfica REPRESENTACIÓN GRÁFICA DE LA SERIE DE DATOS Período i Demanda Di 25 2 2 3 225 4 24 5 22 Para resolver

Méodos de Previsión de la Demanda Pronósico para Series Temporales Niveladas Represenación Gráfica REPRESENTACIÓN GRÁFICA DE LA SERIE DE DATOS Período i Demanda Di 25 2 2 3 225 4 24 5 22 Para resolver

Estimación de modelos de volatilidad estocástica asimétrica. Aplicación en series de rendimientos de índices bursátiles.

Esimación de modelos de volailidad esocásica asimérica. Aplicación en series de rendimienos de índices bursáiles. Esimación de modelos de volailidad esocásica asimérica. Aplicación en series de rendimienos

Esimación de modelos de volailidad esocásica asimérica. Aplicación en series de rendimienos de índices bursáiles. Esimación de modelos de volailidad esocásica asimérica. Aplicación en series de rendimienos

Señales Elementales. Dr. Luis Javier Morales Mendoza. FIEC Universidad Veracruzana Poza Rica Tuxpan

Señales Elemenales Dr. Luis Javier Morales Mendoza FIEC Universidad Veracruzana Poza Rica Tuxpan Índice 3.1. Señales elemenales en iempo coninuo: impulso uniario, escalón uniario, rampa uniaria y la señal

Señales Elemenales Dr. Luis Javier Morales Mendoza FIEC Universidad Veracruzana Poza Rica Tuxpan Índice 3.1. Señales elemenales en iempo coninuo: impulso uniario, escalón uniario, rampa uniaria y la señal

Comentarios de la Nota Técnica sobre la Determinación del Incremento de la Reserva de Previsión

Comenarios de la Noa Técnica sobre la Deerminación del Incremeno de la Reserva de Previsión Fernando Solís Soberón y Rosa María Alaorre Junio 1992 Serie Documenos de Trabajo Documeno de rabajo No. 3 Índice

Comenarios de la Noa Técnica sobre la Deerminación del Incremeno de la Reserva de Previsión Fernando Solís Soberón y Rosa María Alaorre Junio 1992 Serie Documenos de Trabajo Documeno de rabajo No. 3 Índice

ECONOMETRÍA EMPRESARIAL II ADE

4 Bernardí Cabrer Economería Empresarial II Tema 8 ECONOMETRÍA EMPRESARIAL II ADE TEMA 8 MODELOS LINEALES SIN ESTACIONALIDAD I ( Modelos regulares 4 Bernardí Cabrer Economería Empresarial II Tema 8 8.

4 Bernardí Cabrer Economería Empresarial II Tema 8 ECONOMETRÍA EMPRESARIAL II ADE TEMA 8 MODELOS LINEALES SIN ESTACIONALIDAD I ( Modelos regulares 4 Bernardí Cabrer Economería Empresarial II Tema 8 8.

1. INTRODUCCIÓN. XVI Jornadas ASEPUMA IV Encuentro Internacional Vol Actas_16 Issue 1: 901

Esimación de un nuevo modelo de volailidad esocásica asimérico por umbrales (modelo TA-ARSV). Aplicación a series de rendimieno del precio medio de maerias primas Esimación de un nuevo modelo de volailidad

Esimación de un nuevo modelo de volailidad esocásica asimérico por umbrales (modelo TA-ARSV). Aplicación a series de rendimieno del precio medio de maerias primas Esimación de un nuevo modelo de volailidad

ANEXO Las instituciones calcularán mensualmente los puntos en riesgo utilizando el procedimiento que a continuación se detalla:

ANEXO 5 METODOLOGIA A SEGUIR PARA DETERMINAR EL MONTO MÍNIMO DEL FIDEICOMISO, ASÍ COMO EL IMPORTE DE LAS CUOTAS SOBRE LAS CUALES SE CALCULARÁN LAS APORTACIONES A QUE SE REFIERE EL ARTÍCULO 55 BIS DE LA

ANEXO 5 METODOLOGIA A SEGUIR PARA DETERMINAR EL MONTO MÍNIMO DEL FIDEICOMISO, ASÍ COMO EL IMPORTE DE LAS CUOTAS SOBRE LAS CUALES SE CALCULARÁN LAS APORTACIONES A QUE SE REFIERE EL ARTÍCULO 55 BIS DE LA

CAPÍTULO IV. DESARROLLO DEL MÉTODO CREACIÓN DEL ÍNDICE DE RENTA FIJA MEXICANA

CAÍTULO IV. DESARROLLO DEL MÉTODO CREACIÓN DEL ÍNDICE DE RENTA FIJA MEXICANA Una vez definidos los crierios de inclusión y los bonos que se considerarán para el índice, y definir la meodología a seguir,

CAÍTULO IV. DESARROLLO DEL MÉTODO CREACIÓN DEL ÍNDICE DE RENTA FIJA MEXICANA Una vez definidos los crierios de inclusión y los bonos que se considerarán para el índice, y definir la meodología a seguir,

SOLUCION NUMERICA DE ECUACIONES DIFERENCIALES ORDINARIAS.

SOLUCION NUMERICA DE ECUACIONES DIFERENCIALES ORDINARIAS. El objeivo de esas noas complemenarias al ema de solución numérica de ecuaciones diferenciales ordinarias es dar una inroducción simple al ema,

SOLUCION NUMERICA DE ECUACIONES DIFERENCIALES ORDINARIAS. El objeivo de esas noas complemenarias al ema de solución numérica de ecuaciones diferenciales ordinarias es dar una inroducción simple al ema,

Poisson. Exponencial. Gamma. Beta. Autor Dr. Hernán Rey

PROCESO POISSON Poisson Exponencial Gamma Bea Auor Dr. Hernán Rey Ulima acualización: Mayo 2 DE LA DISTRIBUCION BINOMIAL A LA POISSON En deerminadas circunsancias, nos enfrenamos a problemas donde la canidad

PROCESO POISSON Poisson Exponencial Gamma Bea Auor Dr. Hernán Rey Ulima acualización: Mayo 2 DE LA DISTRIBUCION BINOMIAL A LA POISSON En deerminadas circunsancias, nos enfrenamos a problemas donde la canidad

La Formulación de Black-Scholes con Jump Diffusion

La Formulación de Black-choles con Jump Diffusion INDICE: Análisis empírico y QQ Plo Movimieno browniano Disribución y proceso de Poisson Ampliación del EDP de Black-choles Coberura Dela /Arbiraje AR y

La Formulación de Black-choles con Jump Diffusion INDICE: Análisis empírico y QQ Plo Movimieno browniano Disribución y proceso de Poisson Ampliación del EDP de Black-choles Coberura Dela /Arbiraje AR y

UDA 2. Factor de seguridad y confiabilidad

Wilde Analysis Ld. (2015) Aloha Airlines Fligh 243 / 28 April 1988: Inceridumbre En el diseño de maquinaria abundan las inceridumbres: La composición del maerial y el efeco de las variaciones en las propiedades.

Wilde Analysis Ld. (2015) Aloha Airlines Fligh 243 / 28 April 1988: Inceridumbre En el diseño de maquinaria abundan las inceridumbres: La composición del maerial y el efeco de las variaciones en las propiedades.

PROPIEDADES DE LOS ESTIMADORES MCO Profesor Rafael de Arce

Economería I. DADE Noas de Clase PROPIEDADES DE LOS ESTIMADORES MCO Profesor Rafael de Arce (rafael.dearce@uam.es) INTRODUCCIÓN Una vez lograda una expresión maricial para la esimación de los parámeros

Economería I. DADE Noas de Clase PROPIEDADES DE LOS ESTIMADORES MCO Profesor Rafael de Arce (rafael.dearce@uam.es) INTRODUCCIÓN Una vez lograda una expresión maricial para la esimación de los parámeros

LECTURA 07: PRUEBA DE HIPÓTESIS (PARTE I) TEMA 15: PRUEBA DE HIPOTESIS: DEFINICIONES GENERALES

TEMA 15: PRUEBA DE HIPOTESIS: DEFINICIONES GENERALES") LECTURA 7: PRUEBA DE HIPÓTESIS (PARTE I) TEMA 15: PRUEBA DE HIPOTESIS: DEFINICIONES GENERALES 1 INTRODUCCION El propósio de análisis esadísico es reducir el nivel de inceridumbre en el proceso de decisiones

LECTURA 7: PRUEBA DE HIPÓTESIS (PARTE I) TEMA 15: PRUEBA DE HIPOTESIS: DEFINICIONES GENERALES 1 INTRODUCCION El propósio de análisis esadísico es reducir el nivel de inceridumbre en el proceso de decisiones

MATEMÁTICAS II Examen del 28/05/2012 Solución Importante

MATEMÁTICAS II Examen del 8/05/0 Solución Imporane Las calificaciones se harán públicas en el aula virual el 08/06/0. La revisión será el /06/0 y el /06/0 de -3 horas en la sala D-4-. MATEMÁTICAS II 8/05/0

MATEMÁTICAS II Examen del 8/05/0 Solución Imporane Las calificaciones se harán públicas en el aula virual el 08/06/0. La revisión será el /06/0 y el /06/0 de -3 horas en la sala D-4-. MATEMÁTICAS II 8/05/0

Objetivos. El alumno planteará, mediante un diagrama de flujo, los pasos que deberán seguirse para resolver un problema de ingeniería sencillo.

Objeivos El alumno planeará, mediane un diagrama de flujo, los pasos que deberán seguirse para resolver un problema de ingeniería sencillo. Al final de esa prácica el alumno podrá: 1. Analizar el problema

Objeivos El alumno planeará, mediane un diagrama de flujo, los pasos que deberán seguirse para resolver un problema de ingeniería sencillo. Al final de esa prácica el alumno podrá: 1. Analizar el problema

En numerosas oportunidades, el Profesor Arvelo ha dictado cursos empresariales en el área de Estadística General y Control Estadístico de Procesos.

ANGEL FRANCISCO ARVELO LUJAN Angel Francisco Arvelo Luján es un reconocido Profesor Universiario Venezolano en el área de Probabilidad y Esadísica, con más de 4 años de experiencia en las más presigiosas

ANGEL FRANCISCO ARVELO LUJAN Angel Francisco Arvelo Luján es un reconocido Profesor Universiario Venezolano en el área de Probabilidad y Esadísica, con más de 4 años de experiencia en las más presigiosas

TODO ECONOMETRÍA. Autocorrelación

TODO ECONOMETRÍA Auocorrelación Índice Definición Causas Consecuencias Deección Medidas correcivas Definición de la auocorrelación Definición de auocorrelación La perurbación de una observación cualquiera

TODO ECONOMETRÍA Auocorrelación Índice Definición Causas Consecuencias Deección Medidas correcivas Definición de la auocorrelación Definición de auocorrelación La perurbación de una observación cualquiera

LA BANCA COMERCIAL Y LA COTIZACION DEL DÓLAR EN EL MERCADO PARALELO Rolando Virreira C. 1. INTRODUCCION

LA BANCA COMERCIAL Y LA COTIZACION DEL DÓLAR EN EL MERCADO PARALELO Rolando Virreira C. 1. INTRODUCCION Mucho se ha comenado en los úlimos años, en senido de que la banca privada ha enido y iene una influencia

LA BANCA COMERCIAL Y LA COTIZACION DEL DÓLAR EN EL MERCADO PARALELO Rolando Virreira C. 1. INTRODUCCION Mucho se ha comenado en los úlimos años, en senido de que la banca privada ha enido y iene una influencia

Ecuaciones integrales fraccionarias: su solución mediante la transformación de Laplace.

Ecuaciones inegrales fraccionarias: su solución mediane la ransformación de Laplace. Cerui, Rubén A. Deparameno de Maemáica Faculad de Ciencias Exacas y Naurales y Agrimensura Universidad Nacional del

Ecuaciones inegrales fraccionarias: su solución mediane la ransformación de Laplace. Cerui, Rubén A. Deparameno de Maemáica Faculad de Ciencias Exacas y Naurales y Agrimensura Universidad Nacional del

ESTUDIO DE LA RELACIÓN CRECIMIENTO DE LA RENTA-DESIGUALDAD EN ANDALUCIA, ATENDIENDO A LA PROGRESIVIDAD DE LAS TRANSFERENCIAS DE RENTA.

ESTUDIO DE LA RELACIÓN CRECIMIENTO DE LA RENTA-DESIGUALDAD EN ANDALUCIA, ATENDIENDO A LA PROGRESIVIDAD DE LAS TRANSFERENCIAS DE RENTA. Herrerías Pleguezuelo, Rafael Deparameno de Méodos Cuaniaivos para

ESTUDIO DE LA RELACIÓN CRECIMIENTO DE LA RENTA-DESIGUALDAD EN ANDALUCIA, ATENDIENDO A LA PROGRESIVIDAD DE LAS TRANSFERENCIAS DE RENTA. Herrerías Pleguezuelo, Rafael Deparameno de Méodos Cuaniaivos para

VOLATILIDAD DE LA TASA DE CAMBIO PESO DÓLAR: ESTIMACIÓN DE UN INDICADOR PARA LA GESTIÓN DEL RIESGO Y LA PLANEACIÓN DE ESTRATEGIAS DE INVERSIÓN

VOLATILIDAD DE LA TASA DE CAMBIO PESO DÓLAR: ESTIMACIÓN DE UN INDICADOR PARA LA GESTIÓN DEL RIESGO Y LA PLANEACIÓN DE ESTRATEGIAS DE INVERSIÓN MARCELA CONSTANZA TECANO MOLANO Direcor Ingeniero DIEGO HERNÁNDEZ

VOLATILIDAD DE LA TASA DE CAMBIO PESO DÓLAR: ESTIMACIÓN DE UN INDICADOR PARA LA GESTIÓN DEL RIESGO Y LA PLANEACIÓN DE ESTRATEGIAS DE INVERSIÓN MARCELA CONSTANZA TECANO MOLANO Direcor Ingeniero DIEGO HERNÁNDEZ

ECUACIONES DIFERENCIALES

Tema 1 ECUACIONES DIFERENCIALES EJERCICIO 1 Comprobar que la función y() = c 2 ++3 es una solución del problema de valor inicial 2 y 2y + 2y = 6, y(0) = 3, y (0) = 1, (1.1) en <

Tema 1 ECUACIONES DIFERENCIALES EJERCICIO 1 Comprobar que la función y() = c 2 ++3 es una solución del problema de valor inicial 2 y 2y + 2y = 6, y(0) = 3, y (0) = 1, (1.1) en <

3.8. PROBLEMAS 205. s 1 (t) s 3 (t) Figura 3.43: Señales para el Problema 3.1. b) Obtenga las coordenadas de cada señal en la base correspondiente.

s 3 (t) Figura 3.43: Señales para el Problema 3.1. b) Obtenga las coordenadas de cada señal en la base correspondiente.") 38 PROBLEMAS 5 38 Problemas Problema 3 Para las cuaro señales de la Figura 343: s () s () 3 3 3 s 3 () - s () 3 Figura 343: Señales para el Problema 3 a) Encuenre un conjuno de señales oronormales, que

38 PROBLEMAS 5 38 Problemas Problema 3 Para las cuaro señales de la Figura 343: s () s () 3 3 3 s 3 () - s () 3 Figura 343: Señales para el Problema 3 a) Encuenre un conjuno de señales oronormales, que

TRANSPORTE DE UN SOLUTO POR UN FLUIDO LIBRE

TRANPORTE DE UN OLUTO POR UN FLUIDO LIBRE CURO: MODELACIÓN MATEMÁTICA COMPUTACIONAL DE ITEMA TERRETRE I POGRADO: CIENCIA DE LA TIERRA Y CIENCIA E INGENIERIA DE LA COMPUTACIÓN AUTOR: GUILLERMO DE J. HERNÁNDEZ

TRANPORTE DE UN OLUTO POR UN FLUIDO LIBRE CURO: MODELACIÓN MATEMÁTICA COMPUTACIONAL DE ITEMA TERRETRE I POGRADO: CIENCIA DE LA TIERRA Y CIENCIA E INGENIERIA DE LA COMPUTACIÓN AUTOR: GUILLERMO DE J. HERNÁNDEZ

CAPÍTULO 3 METODOLOGÍA. En este capítulo se describe la obtención y el funcionamiento del modelo de

CAPÍTULO 3 METODOLOGÍA En ese capíulo se describe la obención y el funcionamieno del modelo de Nelson y Siegel, el cual es fundamenal para obener las esrucuras emporales que servirán para comprender la

CAPÍTULO 3 METODOLOGÍA En ese capíulo se describe la obención y el funcionamieno del modelo de Nelson y Siegel, el cual es fundamenal para obener las esrucuras emporales que servirán para comprender la

Teoría de la Comunicación

eoría de la Comunicación 48 Ejercicios Ejercicio 4 Para el conjuno de símbolos de la Figura 495 a) plique el procedimieno de GramSchmid para obener una base oronormal que permia la represenación vecorial

eoría de la Comunicación 48 Ejercicios Ejercicio 4 Para el conjuno de símbolos de la Figura 495 a) plique el procedimieno de GramSchmid para obener una base oronormal que permia la represenación vecorial

TRANSPORTE DE UN SOLUTO POR UN FLUIDO LIBRE

TRANPORTE DE UN OLUTO POR UN FLUIDO LIBRE CURO: MODELACIÓN MATEMÁTICA COMPUTACIONAL DE ITEMA TERRETRE I POGRADO: CIENCIA DE LA TIERRA Y CIENCIA E INGENIERIA DE LA COMPUTACIÓN AUTOR: GUILLERMO DE J. HERNÁNDEZ

TRANPORTE DE UN OLUTO POR UN FLUIDO LIBRE CURO: MODELACIÓN MATEMÁTICA COMPUTACIONAL DE ITEMA TERRETRE I POGRADO: CIENCIA DE LA TIERRA Y CIENCIA E INGENIERIA DE LA COMPUTACIÓN AUTOR: GUILLERMO DE J. HERNÁNDEZ

Solución: En ambos casos se observa que los determinantes de las matrices de coeficientes son distintos de cero. Veamos: a)

") Resolver el siguiene sisema: 9 Primero hallaremos los rangos de la marices formadas por los coeficienes del sisema de la mari formada por los coeficienes los érminos independienes después. sí: 9 rang Ya

Resolver el siguiene sisema: 9 Primero hallaremos los rangos de la marices formadas por los coeficienes del sisema de la mari formada por los coeficienes los érminos independienes después. sí: 9 rang Ya

GUÍA DE EJERCICIOS 3 ECONOMETRÍA II., se quiere decidir sobre el número de raíces unitarias mediante un test Dickey-Fuller del tipo

GUÍA DE EJERCICIOS 3 ECONOMETRÍA II 1) Para una deerminada serie, y, se quiere decidir sobre el número de raíces uniarias mediane un es Dickey-Fuller del ipo y y 1 p i 2 y i i 1 Responda a las siguienes

GUÍA DE EJERCICIOS 3 ECONOMETRÍA II 1) Para una deerminada serie, y, se quiere decidir sobre el número de raíces uniarias mediane un es Dickey-Fuller del ipo y y 1 p i 2 y i i 1 Responda a las siguienes

Conditional Modeling of Skewness and Kurtosis on Colombian Financial Series

Revisa 76 Desarrollo y Sociedad Primer semesre 016 pp. 73-31, issn 010-3584 73 Modelación de la asimería y la curosis condicionales en series financieras colombianas Condiional Modeling of Skewness and

Revisa 76 Desarrollo y Sociedad Primer semesre 016 pp. 73-31, issn 010-3584 73 Modelación de la asimería y la curosis condicionales en series financieras colombianas Condiional Modeling of Skewness and

1. Derivadas de funciones de una variable. Recta tangente.

1. Derivadas de funciones de una variable. Reca angene. Derivadas Vamos a ver en ese capíulo la generalización del concepo de derivada de funciones reales de una variable a funciones vecoriales con varias

1. Derivadas de funciones de una variable. Reca angene. Derivadas Vamos a ver en ese capíulo la generalización del concepo de derivada de funciones reales de una variable a funciones vecoriales con varias

CAPÍTULO II. MARCO TEÓRICO Y CONCEPTUAL. Las investigaciones que retoman FWL para desarrollar sus propios modelos son: la

Capíulo II CAPÍTULO II. MARCO TEÓRICO Y CONCEPTUAL. 2.. Anecedenes. Las invesigaciones que reoman FWL para desarrollar sus propios modelos son: la invesigación de Sloan (996) y la invesigación de Felham

Capíulo II CAPÍTULO II. MARCO TEÓRICO Y CONCEPTUAL. 2.. Anecedenes. Las invesigaciones que reoman FWL para desarrollar sus propios modelos son: la invesigación de Sloan (996) y la invesigación de Felham

MODELO JUNIO 2005 MATEMÁTICAS APLICADAS A LAS CIENCIAS SOCIALES II

Modelo de eamen Junio MODELO JUNIO MTEMÁTICS PLICDS LS CIENCIS SOCILES II OPCIÓN. (Punuación máima: punos) Se dice que una mari cuadrada es orogonal si T I: Noa: La noación T significa mari ranspuesa de.

Modelo de eamen Junio MODELO JUNIO MTEMÁTICS PLICDS LS CIENCIS SOCILES II OPCIÓN. (Punuación máima: punos) Se dice que una mari cuadrada es orogonal si T I: Noa: La noación T significa mari ranspuesa de.

Ejercicios de Ecuaciones Diferenciales con Matlab: Ecuaciones diferenciales de primer orden

Ejercicios de Ecuaciones Diferenciales con Malab: Ecuaciones diferenciales de primer orden 8 de marzo de 9. Consideremos la ecuación diferencial ẋ = f(x, λ). Calcular los punos de bifurcación y dibujar

Ejercicios de Ecuaciones Diferenciales con Malab: Ecuaciones diferenciales de primer orden 8 de marzo de 9. Consideremos la ecuación diferencial ẋ = f(x, λ). Calcular los punos de bifurcación y dibujar

LA METODOLOGÍA DE VECTORES AUTORREGRESIVOS (VAR)

") LA METODOLOGÍA DE VECTORES AUTORREGRESIVOS (VAR) ESPECIFICACION La meodología VAR es, en ciera forma, una respuesa a la imposición de resricciones a priori que caraceriza a los modelos economéricos keynesianos:

LA METODOLOGÍA DE VECTORES AUTORREGRESIVOS (VAR) ESPECIFICACION La meodología VAR es, en ciera forma, una respuesa a la imposición de resricciones a priori que caraceriza a los modelos economéricos keynesianos:

Sistemas lineales con ruido blanco

Capíulo 3 Sisemas lineales con ruido blanco 3.1. Ruido Blanco En la prácica se encuenra procesos esocásicos escalares u con media cero y la propiedad de que w( 1 ) y w( 2 ) no esán correlacionados aún

Capíulo 3 Sisemas lineales con ruido blanco 3.1. Ruido Blanco En la prácica se encuenra procesos esocásicos escalares u con media cero y la propiedad de que w( 1 ) y w( 2 ) no esán correlacionados aún

11. PREVISIÓN DE LA DEMANDA

. PREVIIÓN E LA EMANA. INROUCCIÓN Anes de comenzar a desarrollar las cuenas previsionales de exploación, la empresa iene que realizar una esimación del volumen de venas que generará la acividad diaria

. PREVIIÓN E LA EMANA. INROUCCIÓN Anes de comenzar a desarrollar las cuenas previsionales de exploación, la empresa iene que realizar una esimación del volumen de venas que generará la acividad diaria

Sesión 2 Análisis univariado de series de tiempo

Banco Cenral de Reserva del Perú 55º Curso de Exensión Universiaria Economería Prof. Juan F. Casro Sesión Análisis univariado de series de iempo 4. Series de iempo esacionarias 4.. Qué enendemos por proceso

Banco Cenral de Reserva del Perú 55º Curso de Exensión Universiaria Economería Prof. Juan F. Casro Sesión Análisis univariado de series de iempo 4. Series de iempo esacionarias 4.. Qué enendemos por proceso

Complejidad de modelos: Sesgo y Varianza

Complejidad de modelos: Sesgo y Varianza 17 de abril de 2008 Noas de clase. Rolando Belrán A Las medidas de sesgo y varianza son úiles para los modeladores en ano que ayudan a regular la complejidad del

Complejidad de modelos: Sesgo y Varianza 17 de abril de 2008 Noas de clase. Rolando Belrán A Las medidas de sesgo y varianza son úiles para los modeladores en ano que ayudan a regular la complejidad del

Álgebras de Boole. Tema Álgebras de Boole

Tema 5 Álgebras de Boole 5.1 Álgebras de Boole 5.1.1 Álgebras de Boole Definición 5.1.1. Un álgebra de Boole es una erna (A,, ) donde A es un conjuno y, : A A A son dos operaciones binarias inernas con

Tema 5 Álgebras de Boole 5.1 Álgebras de Boole 5.1.1 Álgebras de Boole Definición 5.1.1. Un álgebra de Boole es una erna (A,, ) donde A es un conjuno y, : A A A son dos operaciones binarias inernas con

Ondas y Rotaciones. Principios fundamentales II

Ondas y Roaciones rincipios fundamenales II Jaime Feliciano Hernández Universidad Auónoma Meropoliana - Izapalapa México, D. F. 5 de agoso de 0 INTRODUCCIÓN. Generalmene el esudio del movimieno se realiza

Ondas y Roaciones rincipios fundamenales II Jaime Feliciano Hernández Universidad Auónoma Meropoliana - Izapalapa México, D. F. 5 de agoso de 0 INTRODUCCIÓN. Generalmene el esudio del movimieno se realiza

Convolución. Dr. Luis Javier Morales Mendoza Procesamiento Analógico de Señales FIEC - UV

Dr. Luis Javier Morales Mendoza Procesamieno Analógico de Señales FIEC - UV Índice.. Inroducción.. La función dela de Dirac.3. Definición de la convolución.3.. propiedades de la convolución.3.. Méodo Gráfico

Dr. Luis Javier Morales Mendoza Procesamieno Analógico de Señales FIEC - UV Índice.. Inroducción.. La función dela de Dirac.3. Definición de la convolución.3.. propiedades de la convolución.3.. Méodo Gráfico

Ejercicios de Econometría para el tema 4 Curso Profesores Amparo Sancho Amparo Sancho Guadalupe Serrano Pedro Perez

Ejercicios de Economería para el ema 4 Curso 2005-06 Profesores Amparo Sancho Amparo Sancho Guadalupe Serrano Pedro Perez 1 1. Considérese el modelo siguiene: Y X + u * = α + β 0 Donde: Y* = gasos deseados

Ejercicios de Economería para el ema 4 Curso 2005-06 Profesores Amparo Sancho Amparo Sancho Guadalupe Serrano Pedro Perez 1 1. Considérese el modelo siguiene: Y X + u * = α + β 0 Donde: Y* = gasos deseados

Tema 3. Especificación, estimación y validación de modelos ARIMA

Tema 3. Especificación, esimación y validación de modelos ARIMA. La Meodología Box-Jenkins. Especificación inicial.. Conrases de raíces uniarias.. Análisis de correlogramas y correlogramas parciales 3.

Tema 3. Especificación, esimación y validación de modelos ARIMA. La Meodología Box-Jenkins. Especificación inicial.. Conrases de raíces uniarias.. Análisis de correlogramas y correlogramas parciales 3.

APLICACIONES DEL PROCESO DE POISSON EN CONFIABILIDAD

APLICACIONES DEL PROCESO DE POISSON EN CONFIABILIDAD RESUMEN Ese arículo raa la aplicación del proceso esocásico de Poisson en esudios de confiabilidad de sisemas elécricos. ABSTRACT CARLOS J. ZAPATA Profesor

APLICACIONES DEL PROCESO DE POISSON EN CONFIABILIDAD RESUMEN Ese arículo raa la aplicación del proceso esocásico de Poisson en esudios de confiabilidad de sisemas elécricos. ABSTRACT CARLOS J. ZAPATA Profesor

Modelo 2 OPCIÓN A. A y B AB se puede realizar porqueel n decolumnas de Aesigual al n de filas de B AB. t t t

Insrucciones: a) Duración: 1 hora y 3 minuos. b) Elija una de las dos opciones propuesas y conese los ejercicios de la opción elegida. c) En cada ejercicio, pare o aparado se indica la punuación máxima

Insrucciones: a) Duración: 1 hora y 3 minuos. b) Elija una de las dos opciones propuesas y conese los ejercicios de la opción elegida. c) En cada ejercicio, pare o aparado se indica la punuación máxima

D to de Economía Aplicada Cuantitativa I Basilio Sanz Carnero

D o de Economía Aplicada Cuaniaiva I Basilio Sanz Carnero PROCESO PURAMENTE ALEATORIO (RB) Es el proceso esacionario puramene aleaorio es concepualmene el más sencillo de odos y ambién en el que se basan

D o de Economía Aplicada Cuaniaiva I Basilio Sanz Carnero PROCESO PURAMENTE ALEATORIO (RB) Es el proceso esacionario puramene aleaorio es concepualmene el más sencillo de odos y ambién en el que se basan

CORRIENTE ELÉCTRICA ANÁLISIS GRÁFICO EN EL TIEMPO

hp://comunidad.udisrial.edu.co/elecriciyprojecudisrial/ Elecriciy Projec UD 2017 CORRIENTE ELÉCTRICA La corriene es la asa de variación de la carga respeco al iempo [1]. La Unidad de medida es el Ampere

hp://comunidad.udisrial.edu.co/elecriciyprojecudisrial/ Elecriciy Projec UD 2017 CORRIENTE ELÉCTRICA La corriene es la asa de variación de la carga respeco al iempo [1]. La Unidad de medida es el Ampere

CONDICIONAMIENTO DE SEGUNDO ORDEN EN REDES NEURALES ARTIFICIALES. Antonio Ponce Rojo* Centro Universitario de la Costa

2005 Avances en la Invesigación Cienífica en el CUCBA 458 ISBN: 970-27-0770-6 CONDICIONAMIENTO DE SEGUNDO ORDEN EN REDES NEURALES ARTIFICIALES Anonio Ponce Rojo* Cenro Universiario de la Cosa aponce@pv.udg.mx

2005 Avances en la Invesigación Cienífica en el CUCBA 458 ISBN: 970-27-0770-6 CONDICIONAMIENTO DE SEGUNDO ORDEN EN REDES NEURALES ARTIFICIALES Anonio Ponce Rojo* Cenro Universiario de la Cosa aponce@pv.udg.mx

Modelos estacionarios de series temporales

Modelos esacionarios de series emporales Inroducción En ese capíulo se presena una meodología para analizar una serie emporal X, únicamene en función de los valores pasados de dicha serie. La idea básica

Modelos esacionarios de series emporales Inroducción En ese capíulo se presena una meodología para analizar una serie emporal X, únicamene en función de los valores pasados de dicha serie. La idea básica

Metodología de la estimación de los ingresos anuales y mensuales

Meodología de la esimación de los ingresos anuales y mensuales En cumplimieno con lo esablecido en la fracción III, inciso a), del Arículo 41 de la Ley Federal de Presupueso y Responsabilidad Hacendaria,

Meodología de la esimación de los ingresos anuales y mensuales En cumplimieno con lo esablecido en la fracción III, inciso a), del Arículo 41 de la Ley Federal de Presupueso y Responsabilidad Hacendaria,

Estadística Industrial. Universidad Carlos III de Madrid Series temporales Práctica 3

Esadísica Indusrial Universidad Carlos III de Madrid Series emporales Prácica 3 Objeivos: Coninuar con la idenificación de procesos auoregresivos (AR) y de media móvil (MA), mediane la función de auocorrelación

Esadísica Indusrial Universidad Carlos III de Madrid Series emporales Prácica 3 Objeivos: Coninuar con la idenificación de procesos auoregresivos (AR) y de media móvil (MA), mediane la función de auocorrelación

MATEMÁTICAS II. Examen del 11/09/2006 Soluciones. Importante

MATEMÁTICAS II Examen del /09/006 Soluciones Imporane Las calificaciones se harán públicas en la página web de la asignaura y en el ablón de anuncios del Dpo. de Méodos Cuaniaivos en Economía y Gesión,

MATEMÁTICAS II Examen del /09/006 Soluciones Imporane Las calificaciones se harán públicas en la página web de la asignaura y en el ablón de anuncios del Dpo. de Méodos Cuaniaivos en Economía y Gesión,

Modelo de regresión lineal simple

Modelo de regresión lineal simple Inroducción Con frecuencia, nos enconramos en economía con modelos en los que el comporamieno de una variable,, se puede explicar a ravés de una variable X; lo que represenamos

Modelo de regresión lineal simple Inroducción Con frecuencia, nos enconramos en economía con modelos en los que el comporamieno de una variable,, se puede explicar a ravés de una variable X; lo que represenamos

COMPORTAMIENTO DE LA SERIE DE TIEMPO TASA DE DESOCUPACIÓN DEL GRAN ROSARIO EN EL PERÍODO

Décimas Jornadas "Invesigaciones en la Faculad" de Ciencias Económicas y Esadísica, noviembre de 005 Blaconá, María Teresa* Bussi, Javier** *Insiuo de Invesigaciones Teóricas y Aplicadas de la Escuela

Décimas Jornadas "Invesigaciones en la Faculad" de Ciencias Económicas y Esadísica, noviembre de 005 Blaconá, María Teresa* Bussi, Javier** *Insiuo de Invesigaciones Teóricas y Aplicadas de la Escuela

Los Procesos de Poisson y su principal distribución asociada: la distribución exponencial

Los Procesos de Poisson y su principal disribución asociada: la disribución exponencial Lucio Fernandez Arjona Noviembre 2004. Revisado Mayo 2005 Inroducción El objeivo de esas noas es inroducir al esudio

Los Procesos de Poisson y su principal disribución asociada: la disribución exponencial Lucio Fernandez Arjona Noviembre 2004. Revisado Mayo 2005 Inroducción El objeivo de esas noas es inroducir al esudio

RELACIÓN ENTRE LA RAZÓN DE CAMBIO INSTANTÁNEA Y LA DERIVADA DE UNA FUNCIÓN. Razón de cambio instantánea y la derivada de una función

RELACIÓN ENTRE LA RAZÓN DE CAMBIO INSTANTÁNEA Y LA DERIVADA DE UNA FUNCIÓN Razón de cambio insanánea y la derivada de una función anerior Reomemos nuevamene el problema del proyecil esudiado en la secuencia

RELACIÓN ENTRE LA RAZÓN DE CAMBIO INSTANTÁNEA Y LA DERIVADA DE UNA FUNCIÓN Razón de cambio insanánea y la derivada de una función anerior Reomemos nuevamene el problema del proyecil esudiado en la secuencia

PROPAGACIÓN DE INCERTIDUMBRE EN LA CONVERSIÓN DE ALGUNAS MAGNITUDES DE HUMEDAD

Simposio de Merología 5 al 7 de Ocubre de 006 PROPAGACIÓN DE INCERTIDUMBRE EN LA CONVERSIÓN DE ALGUNAS MAGNITUDES DE HUMEDAD Jesús A. Dávila Pacheco, Enrique Marines López Cenro Nacional de Merología,

Simposio de Merología 5 al 7 de Ocubre de 006 PROPAGACIÓN DE INCERTIDUMBRE EN LA CONVERSIÓN DE ALGUNAS MAGNITUDES DE HUMEDAD Jesús A. Dávila Pacheco, Enrique Marines López Cenro Nacional de Merología,

Material sobre Diagramas de Fase

Maerial sobre Diagramas de Fase Ese maerial esá dedicado a los esudianes de Conrol 1, para inroducirse a los diagramas de fase uilizados para el Análisis de Esabilidad de los punos de equilibrio del sisema

Maerial sobre Diagramas de Fase Ese maerial esá dedicado a los esudianes de Conrol 1, para inroducirse a los diagramas de fase uilizados para el Análisis de Esabilidad de los punos de equilibrio del sisema

Las señales pueden ser también, señales continuas o señales alternas.

INSIUO ÉCNICO SLESINO LORENZO MSS ema 1: CONCEPOS PRELIMINRES LLER DE MEDICIONES Conenido: Concepo de señal elécrica. Valores caracerísicos de las señales elécricas: Frecuencia (período, Fase, Valor de

INSIUO ÉCNICO SLESINO LORENZO MSS ema 1: CONCEPOS PRELIMINRES LLER DE MEDICIONES Conenido: Concepo de señal elécrica. Valores caracerísicos de las señales elécricas: Frecuencia (período, Fase, Valor de

Procesos Estocásticos. Procesos Estocásticos. Procesos Estocásticos. 1 Introducción y conceptos básicos. Al final del tema el alumno será capaz de:

Procesos socásicos Procesos socásicos I Inroducción y concepos básicos sadísicos de un proceso esocásico Referencias: Capíulo 8 de Inroducción a los Sisemas de Comunicación. Sremler, C.G. 993 Apunes de

Procesos socásicos Procesos socásicos I Inroducción y concepos básicos sadísicos de un proceso esocásico Referencias: Capíulo 8 de Inroducción a los Sisemas de Comunicación. Sremler, C.G. 993 Apunes de

El comportamiento del precio de las acciones

El comporamieno del precio de las acciones Esrella Peroi Invesigador enior Bolsa de Comercio de Rosario eperoi@bcr.com.ar Para comprender el funcionamieno de los modelos de valuación de opciones sobre

El comporamieno del precio de las acciones Esrella Peroi Invesigador enior Bolsa de Comercio de Rosario eperoi@bcr.com.ar Para comprender el funcionamieno de los modelos de valuación de opciones sobre

Figura 1. Coordenadas de un punto

1 Tema 1. Sección 1. Diagramas espacio-iempo. Manuel Guiérrez. Deparameno de Álgebra, Geomería y Topología. Universidad de Málaga. 2971-Málaga. Spain. Marzo de 21. En la mecánica es usual incluir en los

1 Tema 1. Sección 1. Diagramas espacio-iempo. Manuel Guiérrez. Deparameno de Álgebra, Geomería y Topología. Universidad de Málaga. 2971-Málaga. Spain. Marzo de 21. En la mecánica es usual incluir en los

EJERCICIOS PROPUESTOS

8 Deerminanes. Ejercicio resuelo. EJERCICIOS PROPUESTOS. Calcula el valor de los siguienes deerminanes. 8 4 5 0 0 6 c) 4 5 4 8 6 4 8 4 5 0 6+ 0 0+ 5 00 5 6 0+ 000 0 48 0 6 ( ) ( ) ( ) ( ) ( ) 4 5 5 + 4

8 Deerminanes. Ejercicio resuelo. EJERCICIOS PROPUESTOS. Calcula el valor de los siguienes deerminanes. 8 4 5 0 0 6 c) 4 5 4 8 6 4 8 4 5 0 6+ 0 0+ 5 00 5 6 0+ 000 0 48 0 6 ( ) ( ) ( ) ( ) ( ) 4 5 5 + 4

ESTIMACION DEL PRECIO DE MERCADO DE RIESGO INCORPORADO EN CONTRATOS DE CLIENTES LIBRES DEL MERCADO ELÉCTRICO

ESTIMACION DEL PRECIO DE MERCADO DE RIESGO INCORPORADO EN CONTRATOS DE CLIENTES LIBRES DEL MERCADO ELÉCTRICO David Orosco (OSINERG) Gerardo Tirado (UNI) El Proceso de Desregulación del Mercado Elécrico

ESTIMACION DEL PRECIO DE MERCADO DE RIESGO INCORPORADO EN CONTRATOS DE CLIENTES LIBRES DEL MERCADO ELÉCTRICO David Orosco (OSINERG) Gerardo Tirado (UNI) El Proceso de Desregulación del Mercado Elécrico

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE INGENIERÍA DEPARTAMENTO DE MATEMÁTICA CLAVE V

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE INGENIERÍA DEPARTAMENTO DE MATEMÁTICA CLAVE-07-2-V--00-208 CURSO: Maemáica Inermedia CÓDIGO DEL CURSO: 07 SEMESTRE: Primer Semesre JORNADA: Vesperina

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE INGENIERÍA DEPARTAMENTO DE MATEMÁTICA CLAVE-07-2-V--00-208 CURSO: Maemáica Inermedia CÓDIGO DEL CURSO: 07 SEMESTRE: Primer Semesre JORNADA: Vesperina

h + para cualquier m 1, 5.2. Modelo E-GARCH Introducción

5.2. Modelo E-GARCH Inroducción Los modelos GARCH exponenciales nacen a parir de la publicación de Daniel Nelson (99) sobre heerocedasicidad condicional en los modelos de renabilidad de acivos. Dicho auor

5.2. Modelo E-GARCH Inroducción Los modelos GARCH exponenciales nacen a parir de la publicación de Daniel Nelson (99) sobre heerocedasicidad condicional en los modelos de renabilidad de acivos. Dicho auor

La ecuación del calor

Facula de Maemàiques i Esadísica Universia Poliècnica de Caalunya Lección inaugural del curso 3-4 de seiembre de 3 La ecuación del calor Professor Luis Caffarelli Deparamen of Mahemaics Universiy of Teas

Facula de Maemàiques i Esadísica Universia Poliècnica de Caalunya Lección inaugural del curso 3-4 de seiembre de 3 La ecuación del calor Professor Luis Caffarelli Deparamen of Mahemaics Universiy of Teas

MODELOS PARA PRONOSTICAR SERIES DE TIEMPO FINANCIERAS CON REDES NEURONALES BACKPROPAGATION DEPENDIENTE DEL TIEMPO

MODELOS PARA PRONOSTICAR SERIES DE TIEMPO FINANCIERAS CON REDES NEURONALES BACKPROPAGATION DEPENDIENTE DEL TIEMPO Por: Dr. Jairo Peruz Campo. Físico, Con Esudios De Maesría En Física. Insrucor, Asesor

MODELOS PARA PRONOSTICAR SERIES DE TIEMPO FINANCIERAS CON REDES NEURONALES BACKPROPAGATION DEPENDIENTE DEL TIEMPO Por: Dr. Jairo Peruz Campo. Físico, Con Esudios De Maesría En Física. Insrucor, Asesor

PATRON = TENDENCIA, CICLO Y ESTACIONALIDAD

Pronósicos II Un maemáico, como un pinor o un poea, es un fabricane de modelos. Si sus modelos son más duraderos que los de esos úlimos, es debido a que esán hechos de ideas. Los modelos del maemáico,

Pronósicos II Un maemáico, como un pinor o un poea, es un fabricane de modelos. Si sus modelos son más duraderos que los de esos úlimos, es debido a que esán hechos de ideas. Los modelos del maemáico,

Metodología para el pronóstico de los ingresos anuales y mensuales

Meodología para el pronósico de los ingresos anuales y mensuales En cumplimieno con lo esablecido en la fracción III, inciso a), del Arículo 41 de la Ley Federal de Presupueso y Responsabilidad Hacendaria,

Meodología para el pronósico de los ingresos anuales y mensuales En cumplimieno con lo esablecido en la fracción III, inciso a), del Arículo 41 de la Ley Federal de Presupueso y Responsabilidad Hacendaria,

CONSIDERACIONES RESPECTO AL INDICADOR DÉFICIT FISCAL/PIB Juan Carlos Requena I N T R O D U C C I O N

CONSIDERACIONES RESPECTO AL INDICADOR DÉFICIT FISCAL/PIB Juan Carlos Requena I N T R O D U C C I O N Los méodos uilizados para la elaboración del Presupueso General de la Nación es uno de los emas acuales

CONSIDERACIONES RESPECTO AL INDICADOR DÉFICIT FISCAL/PIB Juan Carlos Requena I N T R O D U C C I O N Los méodos uilizados para la elaboración del Presupueso General de la Nación es uno de los emas acuales

INCERTIDUMBRE EN LA CALIBRACIÓN DE VISCOSÍMETROS CAPILARES

CENTO NACIONAL DE METOLOGÍA INCETIDUMBE EN LA CALIBACIÓN DE VISCOSÍMETOS CAPILAES Wolfgang A. Schmid ubén J. Lazos Marínez Sonia Trujillo Juárez Noa: El presene ejercicio ha sido desarrollado bajo aspecos

CENTO NACIONAL DE METOLOGÍA INCETIDUMBE EN LA CALIBACIÓN DE VISCOSÍMETOS CAPILAES Wolfgang A. Schmid ubén J. Lazos Marínez Sonia Trujillo Juárez Noa: El presene ejercicio ha sido desarrollado bajo aspecos

El valor en riesgo ajustado por liquidez en Colombia *

El valor en riesgo ajusado por liquidez en Colombia * Juania González Uribe Daniel Osorio Rodríguez * El riesgo de liquidez esá asociado con la posibilidad de que una insiución financiera no pueda liquidar

El valor en riesgo ajusado por liquidez en Colombia * Juania González Uribe Daniel Osorio Rodríguez * El riesgo de liquidez esá asociado con la posibilidad de que una insiución financiera no pueda liquidar

Tema 3. Circuitos capacitivos

Inroducción a la Teoría de ircuios Tema 3. ircuios capaciivos. Inroducción... 2. Inerrupores... 3. ondensadores... 2 3.. Asociación de capacidades.... 5 ondensadores en paralelo... 5 ondensadores en serie...

Inroducción a la Teoría de ircuios Tema 3. ircuios capaciivos. Inroducción... 2. Inerrupores... 3. ondensadores... 2 3.. Asociación de capacidades.... 5 ondensadores en paralelo... 5 ondensadores en serie...

a) Dar la definición de dominio y rango de una función. b) Explicar cada una de las siguientes funciones y dar tres ejemplos de cada una.

Dar la definición de dominio y rango de una función. b) Explicar cada una de las siguientes funciones y dar tres ejemplos de cada una.") UNIVERSIDAD DE LONDRES PREPARATORIA GUIA DE MATEMÁTICAS VI Áreas I-II Plan : 9 Clave maeria : 00 Clave UNAM : Unidad I. Funciones Objeivos Que el alumno idenifique disinos ipos de funciones, esablezca

UNIVERSIDAD DE LONDRES PREPARATORIA GUIA DE MATEMÁTICAS VI Áreas I-II Plan : 9 Clave maeria : 00 Clave UNAM : Unidad I. Funciones Objeivos Que el alumno idenifique disinos ipos de funciones, esablezca

Descomposición Estacional

Descomposición Esacional Resumen El procedimieno de Descomposición Esacional divide una serie de iempo en res componenes: 1. endencia-ciclo 2. esacionalidad 3. irregularidad Cada componene puede ser graficado

Descomposición Esacional Resumen El procedimieno de Descomposición Esacional divide una serie de iempo en res componenes: 1. endencia-ciclo 2. esacionalidad 3. irregularidad Cada componene puede ser graficado

ECONOMETRÍA II CURSO Segunda evaluación parcial. donde y son variables artificiales centradas relativas al trimestre i.

ECONOMETRÍA II CURSO 2008 Segunda evaluación parcial ) Suponga dos procesos diferenes para la variable rimesral donde y son variables arificiales cenradas relaivas al rimesre i. Responda si las siguienes

ECONOMETRÍA II CURSO 2008 Segunda evaluación parcial ) Suponga dos procesos diferenes para la variable rimesral donde y son variables arificiales cenradas relaivas al rimesre i. Responda si las siguienes

Índice de diapositivas en Tr2009_6_Prog_Din.doc

Deparameno de Economía, Faculad de Ciencias Sociales, Universidad de la República, Uruguay Maesría en Economía Inernacional 29. Macroeconomía. Alvaro Foreza Índice de diaposiivas en Tr29_6_Prog_Din.doc

Deparameno de Economía, Faculad de Ciencias Sociales, Universidad de la República, Uruguay Maesría en Economía Inernacional 29. Macroeconomía. Alvaro Foreza Índice de diaposiivas en Tr29_6_Prog_Din.doc

OPTIMIZACIÓN DINÁMICA

OPIMIZACIÓN DINÁMICA Francisco Alvarez González fralvare@ccee.ucm.es EMA 5 Problemas en iempo coninuo: principio del máximo de Ponryagin 1. Formulación en iempo coninuo. 2. Ejemplos. 3. Función valor.

OPIMIZACIÓN DINÁMICA Francisco Alvarez González fralvare@ccee.ucm.es EMA 5 Problemas en iempo coninuo: principio del máximo de Ponryagin 1. Formulación en iempo coninuo. 2. Ejemplos. 3. Función valor.

ESTUDIO MULTIVARIADO DE LAS SERIES DE TIEMPO TASA DE DESO- CUPACIÓN DE GRAN BUENOS AIRES Y GRAN ROSARIO,

Décimas Jornadas "Invesigaciones en la Faculad" de Ciencias Económicas Esadísica, noviembre de 2005 Blaconá, María Teresa* Bussi, Javier** *Insiuo de Invesigaciones Teóricas Aplicadas de la Escuela de

Décimas Jornadas "Invesigaciones en la Faculad" de Ciencias Económicas Esadísica, noviembre de 2005 Blaconá, María Teresa* Bussi, Javier** *Insiuo de Invesigaciones Teóricas Aplicadas de la Escuela de

COBERTURA DE CARTERAS ÍNDICE DE RENTA VARIABLE CON FUTUROS SOBRE EL IBEX 35

UNIVERSIDAD COMPLUTENSE DE MADRID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES Deparameno de Economía Financiera y Conabilidad III (Economía y Adminisración Financiera de la Empresa) COBERTURA DE CARTERAS

UNIVERSIDAD COMPLUTENSE DE MADRID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES Deparameno de Economía Financiera y Conabilidad III (Economía y Adminisración Financiera de la Empresa) COBERTURA DE CARTERAS

UNIDAD III: VECTORES AUTOREGRESIVOS (MODELOS VAR) DR. ROGER ALEJANDRO BANEGAS RIVERO, PH.D.

DR. ROGER ALEJANDRO BANEGAS RIVERO, PH.D.") UNIDAD III: VECTORES AUTOREGRESIVOS (MODELOS VAR) DR. ROGER ALEJANDRO BANEGAS RIVERO, PH.D. Inroducor Economerics for Finance Chris Brooks 008 Modelos de Vecores Auoregresivos (VAR) Modelos auoregresivos

UNIDAD III: VECTORES AUTOREGRESIVOS (MODELOS VAR) DR. ROGER ALEJANDRO BANEGAS RIVERO, PH.D. Inroducor Economerics for Finance Chris Brooks 008 Modelos de Vecores Auoregresivos (VAR) Modelos auoregresivos

Econometría Examen Parcial #1 Cali, Sábado 27 de Febrero de 2010

Economería 0616 Examen Parcial #1 Cali, Sábado 7 de Febrero de 010 Profesores: Julio César Alonso C. Carlos Giovanni González Ana Isabel Gallego L. Esudiane: Código: Insrucciones: 1. Lea cuidadosamene

Economería 0616 Examen Parcial #1 Cali, Sábado 7 de Febrero de 010 Profesores: Julio César Alonso C. Carlos Giovanni González Ana Isabel Gallego L. Esudiane: Código: Insrucciones: 1. Lea cuidadosamene

Estocástica FINANZAS Y RIESGO

Escenarios Mone Carlo para esraegias con especaivas Esocásica Escenarios Mone Carlo para esraegias con expecaivas de baja volailidad cambiane mediane opciones europeas de compra y vena Mone Carlo scenarios

Escenarios Mone Carlo para esraegias con especaivas Esocásica Escenarios Mone Carlo para esraegias con expecaivas de baja volailidad cambiane mediane opciones europeas de compra y vena Mone Carlo scenarios

Eliana Inés Padula Roberto Darío Bacchini

ESTUDIO COMPARATIVO DE METODOLOGÍAS PARA EL CÁLCULO DEL VALOR A RIESGO: APLICACIÓN AL MERVAL INTRODUCCIÓN Eliana Inés Padula Robero Darío Bacchini El presene rabajo iene por objeivo evaluar diferenes herramienas

ESTUDIO COMPARATIVO DE METODOLOGÍAS PARA EL CÁLCULO DEL VALOR A RIESGO: APLICACIÓN AL MERVAL INTRODUCCIÓN Eliana Inés Padula Robero Darío Bacchini El presene rabajo iene por objeivo evaluar diferenes herramienas

Análisis de una. Serie de Tiempo. Dr. Víctor Aguirre Torres, ITAM. Guión 14.

Análisis de una Serie de Tiempo Propósio Descomponer una serie de iempo en algunos de sus componenes. Aislar algunos componenes de la serie de iempo. Cuanificar y ver más claramene el comporamieno de la

Análisis de una Serie de Tiempo Propósio Descomponer una serie de iempo en algunos de sus componenes. Aislar algunos componenes de la serie de iempo. Cuanificar y ver más claramene el comporamieno de la

March 2, 2009 CAPÍTULO 3: DERIVADAS PARCIALES Y DIFERENCIACIÓN

March 2, 2009 1. Derivadas Parciales y Funciones Diferenciables En ese capíulo, D denoa un subconjuno abiero de R n. Definición 1.1. Consideremos una función f : D R y sea p D, i = 1,, n. Definimos la

March 2, 2009 1. Derivadas Parciales y Funciones Diferenciables En ese capíulo, D denoa un subconjuno abiero de R n. Definición 1.1. Consideremos una función f : D R y sea p D, i = 1,, n. Definimos la

(3.5 Puntos) A e jπk B 1 B e j2πk D 5 C πe j5φ F π + φ D 5e jφ E 5φ E e j5φ (1 + cos(α)) A ( 1) k F ( 5e jφ ) C π G ( 1/j) π/2 G π/2 φ

A e jπk B 1 B e j2πk D 5 C πe j5φ F π + φ D 5e jφ E 5φ E e j5φ (1 + cos(α)) A ( 1) k F ( 5e jφ ) C π G ( 1/j) π/2 G π/2 φ") IE TE Nombre: Insiuo Tecnológico de osa Rica Escuela de Ingeniería Elecrónica EL-47 Modelos de Sisemas Profesor: Dr. Pablo lvarado Moya I Semesre, 6 Examen Parcial Toal de Punos: 64 Punos obenidos: Porcenaje:

IE TE Nombre: Insiuo Tecnológico de osa Rica Escuela de Ingeniería Elecrónica EL-47 Modelos de Sisemas Profesor: Dr. Pablo lvarado Moya I Semesre, 6 Examen Parcial Toal de Punos: 64 Punos obenidos: Porcenaje:

Premio Nacional de Derivados

Premio Nacional de Derivados PARÁMETROS DE RIESGO PARA CÁMARAS DE COMPENSACIÓN Y LIQUIDACIÓN EN EL MERCADO DE DERIVADOS Caegoría Tesis NENA ii ÍNDICE GENERAL RESUMEN V INTRODUCCIÓN VII MODELO DE MARGINACIÓN

Premio Nacional de Derivados PARÁMETROS DE RIESGO PARA CÁMARAS DE COMPENSACIÓN Y LIQUIDACIÓN EN EL MERCADO DE DERIVADOS Caegoría Tesis NENA ii ÍNDICE GENERAL RESUMEN V INTRODUCCIÓN VII MODELO DE MARGINACIÓN

Introducción a LS-DYNA (4 Safety)

") 13/04/017 Inroducción a LS-DYNA (4 Safey) Conenido 1.. Inegración en el iempo: Implício vs. Explício 1..1. Méodo Implício vs. Explício 1... Paso de iempo críico Análisis Dinámicos Los análisis esáicos

13/04/017 Inroducción a LS-DYNA (4 Safey) Conenido 1.. Inegración en el iempo: Implício vs. Explício 1..1. Méodo Implício vs. Explício 1... Paso de iempo críico Análisis Dinámicos Los análisis esáicos