Vulnerabilidad Externa de la Macroeconomía Colombiana

|

|

|

- Julia Vargas Miguélez

- hace 8 años

- Vistas:

Transcripción

1 Mayo 18, 2008 Vulnerabilidad Exerna de la Macroeconomía Colombiana Ricardo J. Caballero 1 Esrucura del Informe y Conclusión Principal El informe esá dividido en dos pares. La primera es de diagnósico y la segunda es de recomendaciones de políica económica. La primera pare describe las condiciones de crecimieno que caracerizan a Colombia en ese momeno e idenifica las principales fuenes de riesgo macroeconómico que enfrena Colombia. Esos riesgos son el produco de una combinación de shocks exernos, fragilidades en el sisema financiero y aparao fiscal, y ambién de rigideces esrucurales. La segunda pare del informe coniene las recomendaciones de políica económica para reducir la fragilidad macroeconómica descria en la primera pare. Luego de discuir brevemene reformas esrucurales, el énfasis es en medidas de manejo de riesgo macroeconómico, dadas esas rigideces esrucurales. La principal recomendación de políica económica es el inicio de un proceso gradual de incorporación de mecanismos de coberura e inversión de porafolio en el manejo de las reservas inernacionales, y más en general de manejo macroeconómico coningene. El beneficio de esa recomendación es ilusrado a ravés del diseño de un porafolio ópimo que incluye, además de bonos de esoro, posiciones coras en peróleo, opciones en el índice VIX, e inversiones en el S&P500. Al comparar los reornos de esa esraegia de manejo de reservas con la radicional (no-coningene), se muesra en una ganancia significaiva en serie de escenarios de crisis exerna. Típicamene, Colombia conaría con reservas adicionales suficienes como para saisfacer los requerimienos de recurso por al menos un año de crisis exerna. 1 MIT y NBER, caball@mi.edu. Ese esudio fue realizado a peición conjuna de la CAF y el Banco de la República Colombiana. Sin embargo las expresiones aquí veridas son de responsabilidad exclusiva del auor y no han sido fiscalizadas por los parocinadores. Esoy muy agradecido de Fernando Duare y Pablo Kurla, quienes excedieron su papel de ayudanes de invesigación, de Crisina Fernández, quien conribuyo con su exenso conocimieno de la economía Colombiana y sus fuenes de daos, de José Darío Uribe y Hernando Vargas por sus deallados comenarios, y de Carlos Varela quien nos proveyó con proniud los informes y daos soliciados. 1

2 No cabe duda de que uno de los mayores obsáculos para la implemenación de ese ipo de políica de manejo de reservas es el poencial coso políico asociado a los periodos de perdidas de porafolio. Es por eso que es de imporancia primordial el lograr un acuerdo políico anes de su implemenación esableciendo claramene los límies y crierios de inversión. El aspeco coningene del manejo de reservas puede ser inegrado a oros aspecos cenrales de la políica macroeconómica y de manejo de crisis. Denro de esos desacan un mecanismo de apoyo coningene al sisema financiero; el aseguramieno de cuenas fiscales, usando los mismos acivos; y la inervención cambiaria ambién indexada a los mismos acivos. Respeco a esa úlima, cabe desacar que un banco cenral bien proviso de reservas es ípicamene mucho más efecivo apoyando la moneda local en caso de un salida de capiales o aaque a la moneda, que raando de limiar una apreciación produco de un fenómeno real como una fuere mejora de sus érminos de inercambio y condiciones exernas en general. Para ese ipo de apreciaciones reales, son de mayor efecividad medidas ribuarias y de ofera agregada. Dado los problemas crónicos de inflexibilidad laboral y de défici de ahorro de la economía colombiana, una posible medida de doble beneficio es algún ipo de reducción de los cosos parasalariales financiado por un aumeno del IVA. 2 Pare I: La Siuación Económica Colombiana Inroducción Dejando de lado por el momeno el riesgo asociado a los evenos ocurridos recienemene en el mercado financiero americano, la pare real de la economía colombiana esá en una senda promisoria como resulado de la noable mejoría de la seguridad, un manejo 2 Por oro lado, si pare de la apreciación experimenada por Colombia recienemene es produco de acividad especulaiva (difícil de deecar), enonces si un programa de inervención cambiaria desinada a causar perdidas a los especuladores puede ser apropiada. Habiendo dicho eso, mi sensación es que la mayor pare de la apreciación experimenada por Colombia es de ipo real, luego el esfuerzo principal debe concenrarse en medidas de ahorro y ofera agregada. 2

3 macroeconómico en su mayoría prudene, y muy buenas condiciones exernas. La Figura 1 muesra una asa de crecimieno del produco que no sólo ha excedido por varios años su promedio hisórico, sino que ambién se ha acelerado recienemene a valores inusuales en el conexo colombiano y lainoamericano en general. Aunque se espera una leve desaceleración en los años venideros, los pronósicos exceden ano el promedio hisórico como el regional. Figura 1. Fuene: DANE, FMI Quizás más imporane aún, ya que hacen pensar que ese no es sólo un buen momeno sino la primera eapa de una senda de crecimieno sosenido, hay aspecos del comporamieno económico acual de Colombia que ienen más similiud con las experiencias de países como los del Surese de Asia y Chile, que con las del ípico ciclo expansivo lainoamericano. En paricular, la Figura 2 muesra que las exporaciones, ano radicionales como no radicionales, y la inversión, han experimenado fueres expansiones. 3 3 La figura esa a precios corrienes. En érmino de volúmenes, las exporaciones han crecido más o menos al mismo rimo del produco, mienras que el aumeno de la inversión sobre produco es aún más pronunciado que en la figura. 3

4 Figura 2. Fuene: DANE Un aspeco preocupane es el comporamieno deficiene del ahorro. La Figura 3 muesra que a diferencia de Chile y Ese de Asia, la asa de ahorro de Colombia no ha subido en forma significaiva, excepo por períodos como el reciene donde los érminos de inercambio, y luego el ingreso nacional, han subido fueremene. Esa deficiencia es el puno de parida del análisis de riesgo en la próxima sección de ese informe. 4

5 Figura 3. Fuene: FMI Fuenes de Fragilidad de la Economía Colombiana Colombia ha enrado en una fase de su proceso de desarrollo e inegración al mercado financiero inernacional que se caraceriza por su ala volailidad. Eso ya quedó en evidencia durane la crisis financiera y económica experimenada por Colombia hacia el final de la década de los 1990s, y ambién más recienemene en el fuere salo de los spreads colombianos durane las urbulencias causadas por la crisis del sub-prime en USA; esos casi se riplicaron desde Julio del 2007 hasa Marzo del 2008 (desde 100 a 280 punos base). 5

6 Figura 4. Fuene: FMI, cálculos propios La Figura 4 confirma que la volailidad macroeconómica es un fenómeno relaivamene reciene para Colombia, una economía que por muchos años fue de las menos voláiles de Lainoamérica. Sin embargo, el hecho que esa volailidad sea reciene no significa que sea ransioria. Por el conrario, es una esis de ese informe que la volailidad reciene es represenaiva de la fase de desarrollo en la que se encuenra Colombia y del proceso de globalización financiera a nivel mundial. 6

7 VIX Crisis Mercados Emergenes Crisis Colombia Figura 5. Fuene: CBOE En oras palabras, Colombia es hoy en día una economía emergene represenaiva. En ese senido, la Figura 5 represena el enorno exerno financiero que enfrena Colombia. En esa figura la volailidad inernacional esá represenada por el índice VIX, que esá consruido usando la volailidad implícia en las opciones del S&P500, y normalmene se conoce como el barómero del miedo de los mercados financieros. Las barras grises marcan periodos de crisis en mercados emergenes, resalando la coincidencia enre periodos de ala volailidad en mercados emergenes y desarrollados. La barra azul denoa la crisis ocurrida en Colombia en En paricular, podemos ver cómo el aumeno imporane en la volailidad de la economía colombiana durane la crisis de coincide con un salo en el VIX. Asimismo, podemos ver en esa figura el pronunciado aumeno de la volailidad en los úlimos meses, consecuencia de la crisis sub-prime. Ese aumeno indica un poencial shock a la economía colombiana que puede raer, como ha sucedido a economías emergenes en siuaciones similares y a Colombia misma durane la crisis de una reversión repenina de flujos de capiales (sudden sop). 7

8 La Crisis de Es imporane enender en dealle que pasó en la economía colombiana durane la crisis del final de los 1990s ya que, como dijimos con anerioridad, ésa es represenaiva de la principal fuene de riesgo macroeconómico (dejando de lado rebroes significaivos de la violencia) en la eapa de desarrollo en que hoy se encuenra Colombia. El Impaco Real La Figura 6 y la Figura 7 muesran que en el secor real, la crisis se manifesó en una caída del PIB cercana al 7% y una caída de la inversión de casi 50%, mienras el desempleo se incremenó casi 10 punos porcenuales. Figura 6. Fuene: DANE 8

9 Figura 7. Fuene: DANE Pero esos grandes cosos reales no son causa sino el resulado de la gran salida de capiales neos experimenados por Colombia durane ese episodio. Más aún, esos shocks ineracuaron con las crecienes rigideces laborales y cosos no-salariales del rabajo a parir de las reformas del comienzo de los 1990s (ver, en paricular, Arango y Posada (2006)), un ema que ese informe revisia en la sección de políica económica. El Shock y Ajuse Exerno La Figura 8 muesra el comporamieno de los disinos flujos de capiales durane el enorno de la crisis. En los años aneriores a la crisis, Colombia había experimenado ingresos neos de capiales del orden del 6% del PIB, que se redujeron rápidamene a niveles cercanos a cero. 9

10 Figura 8. Fuene: BRC Aproximadamene la miad de la caída en el ingreso de capiales se debió a la reducción en la inversión exranjera direca. La Figura 9 muesra que la caída en secores no ransables fue mayor que en secores ransables; sin embargo, la inversión ambién cayó en los secores ransables. Eso úlimo habla de resricciones financieras más amplias y no sólo un cambio en la renabilidad relaiva. 10

11 Figura 9. Fuene: BRC Esa salida de capiales esuvo acompañada por una depreciación del ipo de cambio real de cerca de 25% (Figura 10), y uvo como conraparida una drásica reversión de la cuena corriene, que pasó de un défici cercano al 6% del PIB a un superávi de aproximadamene 1% en menos de un año. 11

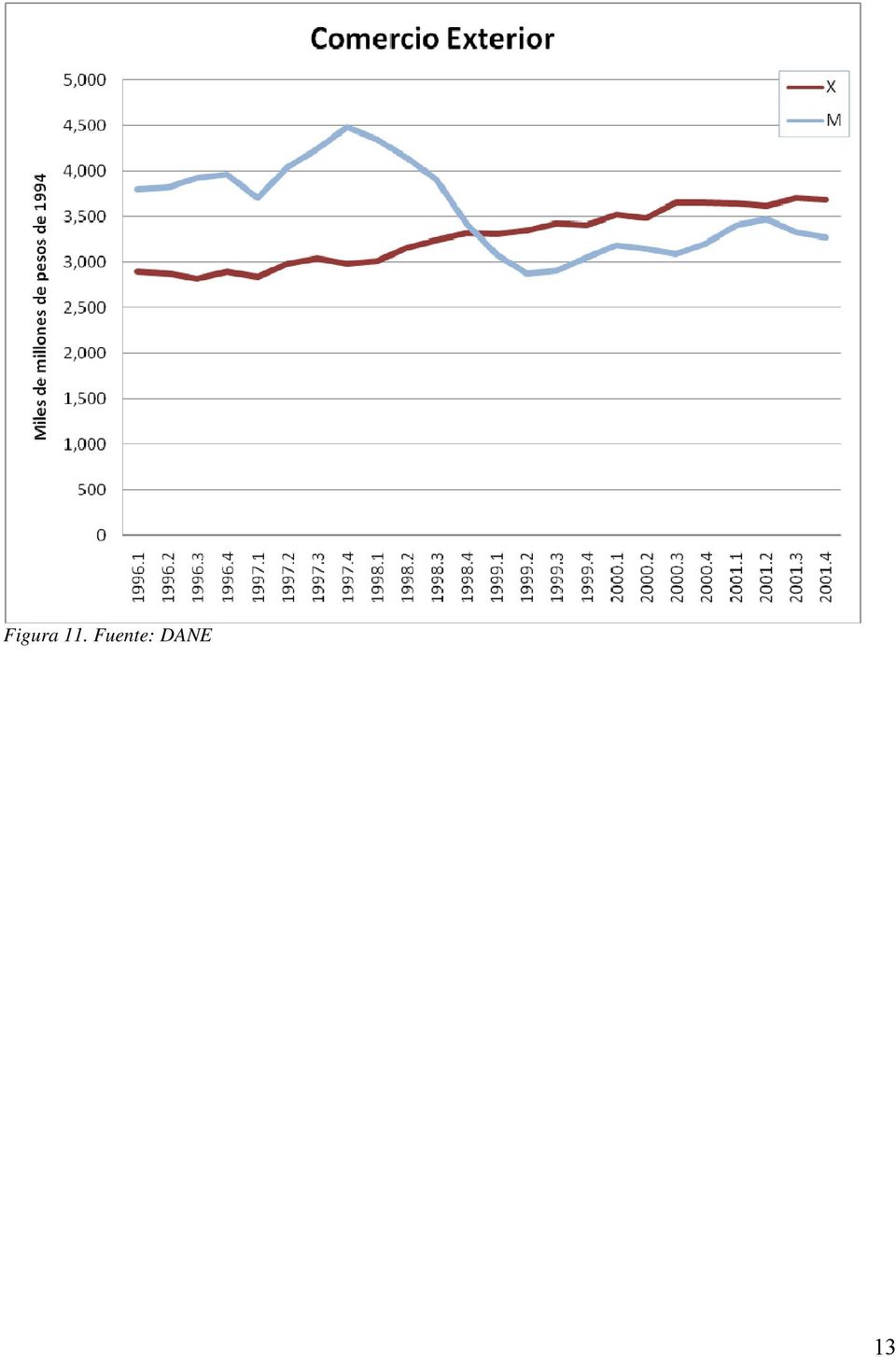

12 Figura 10. Fuene: BRC El peso del ajuse de la cuena corriene recayó sobre odo en las imporaciones (Figura 11), que cayeron más de 30%, especialmene los bienes inermedios y de capial (Figura 12). Eso úlimo refleja una vez más la imporancia de la resricción financiera exerna durane la crisis. 12

.")

13 Figura 11. Fuene: DANE 13

14 Figura 12. Fuene: DANE El Impaco Fiscal La crisis uvo a su vez un impaco imporane en las cuenas fiscales. La recaudación fiscal del Secor Público no Financiero cayó un 5% en érminos reales en 1998, lo cual incremenó el défici fiscal preexisene hasa llevarlo a cerca de 4% del PIB (Figura 13). Esa absorción adicional de recursos financieros seguramene agravó las resricciones financieras enfrenadas por el secor privado y explica una pare de la acenuada caída en la inversión documenada aneriormene. Ese puno quedará aún más en evidencia en la próxima sección, con la discusión de la recomposición de acivos del sisema bancario. 14

15 Figura 13. Fuene: BRC El Impaco Financiero El secor financiero uvo un papel fundamenal en la propagación de la crisis. El crédio oal oorgado por el sisema financiero se conrajo un 37% enre 1997 y 2001, pasando del 36% del PIB a menos del 25% (Figura 14). 15

16 Figura 14. Fuene: BRC, cálculos propios La Figura 14 ambién muesra que los bancos sufrieron una caída de depósios durane la crisis, pero no fue ése el facor deerminane en la conracción del crédio, ya que al mismo iempo que redujeron los présamos incremenaron un 73% su porafolio de inversiones (íulos públicos principalmene). Eso sugiere que la conracción del crédio se debió a que los bancos decidieron reducir su exposición al riesgo crediicio (fligh o qualiy). Eso puede haberse debido en pare al deerioro de la calidad crediicia de los deudores como produco de la crisis, que redujo la demanda oal de crédio de deudores bien calificados, pero posiblemene ambién se debió al incremeno del endeudamieno del secor público. Sin lugar a dudas, la descapialización que sufrió el secor financiero conribuyó en forma imporane al fligh o qualiy. El secor financiero sufrió pérdidas que enre 1998 y 2001 equivalieron a cerca de 58% de su parimonio inicial (Figura 15 y Cuadro 1). Ésas fueron compensadas muy parcialmene (aproximadamene un cuara pare) con recapializaciones, con lo cual el parimonio del secor financiero cayó un 42%. Para manenerse denro de las relaciones de solvencia requeridas por las normas prudenciales, el único camino resane fue 16

.")

17 el de reducir la exposición a acivos de riesgo. Eso fue uno de los facores que incidió en la gran caída de la inversión. Figura 15. Fuene: BRC, cálculos propios Cuadro 1. Fuene: BRC, cálculos propios Variación real dic 97 dic 01 Porcenual % PIB Disponibilidades 47% 2.0% Inversiones 73% 5.1% Carera 37% 14.4% Oros Acivos 25% 2.7% Depósios 11% 3.6% Oros Pasivos 37% 6.8% Parimonio 42% 3.5% del cual Resulados acumulados 58% 4.8% Apores de capial neos 16% 1.3% El origen de las pérdidas del secor financiero no fue domésico sino el resulado direco de la urbulencia subyacene en los mercados financieros inernacionales. El índice EMBI+ de prima de riesgo soberano de América Laina se incremenó casi 1000 punos básicos, lo cual 17

18 uvo su conraparida en la caída de las coizaciones de íulos públicos y oros acivos y en el incremeno de asas de inerés reales (Figura 16 y Figura 17). Figura 16. Fuene: BRC, JPMorgan, cálculos propios 18

19 Figura 17. Fuene: Bolsa de Valores de Colombia, cálculos propios En resumen, la crisis colombiana del final de los 1990s uvo caracerísicas muy similares a las del reso de los países emergenes relaivamene prudenes. En paricular, desaca la similiud con el impaco del mismo shock en la economía chilena. Dado el origen exerno de ese ipo de shocks, desde el puno de visa de manejo de riesgo cabe pregunarse: Como respondería hoy la economía colombiana a un shock similar al de 1998? Ese es el ema de la próxima sección. Vulnerabilidad de la Economía Colombiana La primera preguna a conesar es cuán diferenes son las condiciones de hoy respeco a aquellas presenes juso anes de la crisis de finales de los novenas. En breve, la respuesa de ese informe es que aunque hay diferencias superficiales y de maices, las condiciones son basane similares. Dada esa respuesa, en la segunda pare de esa sección usamos 19

20 parámeros de la hisoria económica reciene de Colombia para especular acerca del posible impaco de un nuevo shock exerno significaivo. Condiciones Iniciales De la sección anerior se deduce que hay dos dimensiones imporanes e inerconecadas a considerar en al análisis de riesgo macroeconómico colombiano: las cuenas exernas y el sisema financiero. A su vez, ese úlimo esá ínimamene ligado a las cuenas fiscales y deuda pública. Las cuenas exernas. En los años aneriores a la crisis, Colombia enía un défici de cuena corriene del orden de 6% del PIB. La salida de capiales obligó a ransformar ese défici en un superávi de cerca de 1% del PIB en poco menos de un año. En la acualidad Colombia iene un défici de cerca de 3% del PIB, lo cual en principio podría significar una menor vulnerabilidad. Sin embargo, la comparación de los oales esconde imporanes diferencias que apunan en la dirección conraria, de las cuales vale la pena desacar res. La primera es el impaco de los precios de exporación. Al momeno de la crisis, los precios de los principales producos de exporación de Colombia, que esaban cerca de su promedio hisórico, uvieron una caída de aproximadamene 15% en promedio. La pérdida de ingresos asociada (y por ende el mayor requerimieno de ajuse de la cuena corriene) fue del orden del 2.5% del PIB. En la acualidad, los precios de los producos de exporación, especialmene el peróleo, esán en niveles hisóricamene muy alos (Figura 18). Un recálculo de la cuena corriene uilizando los precios (reales) promedio del período arrojaría un défici 3% del PIB mayor (Figura 19). En cualquier escenario de crisis es imporane ener en cuena la posibilidad de que esos precios puedan caer en forma significaiva 4. 4 El impaco neo en la cuena corriene podría verse moderado por una caída en las uilidades de empresas exranjeras del secor primario. A coninuación se analiza la imporancia de esimar la sensibilidad de ésas (y de las uilidades de empresas exranjeras en general) a los escenarios de riesgo macroeconómico. 20

21 Figura 18. Fuene: FMI La segunda diferencia imporane es el papel de las uilidades de empresas exranjeras, que conablemene son pare de la cuena corriene. Debido a la inversión exranjera acumulada en la úlima década, ésas son mucho más imporanes que en ese enonces. Asimismo, han enido un comporamieno fueremene procíclico. La asa implícia de reorno sobre el sock de capial exranjero ha promediado aproximadamene 7%, pero durane la crisis fue negaiva, cercana al -2%. Ese efeco amoriguó el ajuse requerido durane la crisis de finales de los 1990s en aproximadamene 1.5% del PIB. Ese fenómeno no es simplemene una cuesión conable. Uno de los ipos de flujo de capial que cayó fueremene durane la crisis fue la inversión exranjera direca, que incluye la reinversión de uilidades. Las menores uilidades que se regisraron compensaron la reducción de esa enrada de capiales. En el ciclo expansivo acual las uilidades de empresas exranjeras son de aproximadamene 3.5% del PIB, es decir que explican más que el oal del défici de cuena corriene. La asa de reorno implícia se encuenra cercana al 12% (Figura 20). Si ésa esuviera en su promedio hisórico el défici de cuena corriene sería menor en aproximadamene 1.5% del PIB (Figura 19). 21

22 Figura 19. Fuene: BRC, FMI, cálculos propios 22

23 Figura 20. Fuene: BRC, cálculos propios Aunque ese aumeno de la imporancia de esas uilidades pareciera ofrecer una mejora en la coberura respeco a un shock exerno relaivo al de la crisis de , hay un facor que apuna conra esa conclusión: una diferencia imporane es que en el período anerior a la crisis la mayor pare de la inversión exranjera esuvo dirigida a servicios públicos y al secor financiero, mienras que desde enonces los secores ransables uvieron una imporancia mayor (Figura 21). Luego si bien la mezcla acual de empresas exranjeras probablemene esé más expuesa al efeco direco de una caída de érminos de inercambio, lo esé mucho menos a una siuación de depreciación cambiaria y conracción financiera que la de aquel enonces. 23

24 Figura 21. Fuene: BRC La ercera diferencia relevane para el comporamieno de la economía colombiana respeco a 1998, es el aumeno de la imporancia de la expansión venezolana. El principal mecanismo es a ravés de la demanda por bienes de exporación no-radicionales, enre los cuales Venezuela represena cerca del 30% del oal exporado (Figura 22). Figura 22. Fuene: DANE Ese aumeno de la imporancia de Venezuela para Colombia rae consigo dos fuenes de vulnerabilidad. La primera es el efeco direco de una desaceleración brusca de Venezuela 24

25 debido a facores disinos de una caída del precio del peróleo (e.g., debido a inesabilidad políica o esabilización de inflación). La segunda, y más preocupane, es el efeco amplificador que podría generar en caso de una caída fuere del precio del peróleo. En esa siuación, Colombia sería afecada no sólo por el efeco direco en sus érminos de inercambio, sino ambién por el efeco indireco proveniene de la fuere desaceleración y poencial desesabilización de la economía venezolana. Más aún, dado que el alo precio del peróleo refleja principalmene una expansión global, es muy posible que de caer el precio del peróleo, eso ocurra simuláneamene con una desaceleración global. Finalmene, aunque más como noa al pie de página que un elemeno cenral, vale desacar el aumeno significaivo de la imporancia de las remesas en el financiamieno exerno de Colombia (Figura 23). Hasa el momeno, ese flujo ha enido un crecimieno muy esable. Sin embargo, si el shock exerno es produco de una desaceleración significaiva en la economía de USA, es posible que eso deje de ser ciero. Figura 23. Fuene: BRC 25

26 El sisema financiero. El sisema financiero se ha recuperado fueremene en los úlimos años, en los que obuvo una renabilidad sobre el parimonio de casi 20%. El nivel de crédio al secor privado, si bien se ha expandido, odavía no alcanzó los niveles como proporción del PIB aneriores a la crisis (Figura 24). Figura 24. Fuene: BRC Un facor preocupane es que las inversiones en íulos, especialmene TES, son en vez mucho mayores que en el período anerior. En pare eso se debe a la políica de emiir deuda pública en pesos, que lleva a que esos insrumenos sean relaivamene más aracivos para inversores locales. Eso conlleva ciera vulnerabilidad para el sisema financiero. Una proporción de la renabilidad de los úlimos años se debe a la revalorización de los íulos públicos y por lo ano puede no ser reproducible. A su vez, una suba en la prima de riesgo de los íulos golpearía el balance de los bancos. Hernando Vargas (2006) ha realizado una esimación de la poencial magniud de ese efeco, que aquí reproducimos y exendemos. El ejercicio es pregunarse cuánas serían las pérdidas que sufrirían los bancos si cayera la 26

27 coización de las TES por una suba en la prima de riesgo. Los cálculos esán basados en la información del 31 de Agoso del Cuadro 2. Fuene: BRC, cálculos propios Suba de prima Pérdida (punos básicos) (% del parimonio) % % % % % % % % % % Una suba de la prima de riesgo de 1000 punos básicos (comparable al pozo de la crisis de ) supondría pérdidas de 11% del parimonio del secor financiero. Si bien no es una cifra despreciable, las pérdidas en ese momeno fueron muy superiores. Eso se debe a que las enencias de TES esán concenradas en plazos coros (47% a menos de un año y 79% a menos de res años), cuyas coizaciones sufrirían menos ane una suba de asas. Sin embargo, ese ejercicio iene la limiación de que sólo incluye las TES conabilizadas a valor de mercado en libros de esorería. Es posible que las pérdidas oales, incluyendo TES conabilizadas a valor écnico, sean mayores aún si las normas conables permien no reconocerlas. Además, la caída del valor de los íulos públicos es solamene uno de los canales a ravés de los cuales una reversión de los flujos de capiales puede golpear al secor financiero. Ese ejercicio parcial de análisis de riesgo sirve como una ransición naural a la siguiene sección, la que considera la vulnerabilidad a shocks exernos de la economía colombiana en su conjuno. Análisis de Escenarios de Crisis En esa sección se presenan una serie de ejercicios simples con el objeivo de aproximar una respuesa a la preguna: Cómo respondería hoy la economía colombiana a un shock similar al de 1998? Para ese efeco procedemos en res eapas, evaluando el impaco 27

28 macroeconómico de: a) una caída del precio del peróleo de 25%; b) una reversión del flujo de capiales igual al superávi de la cuena de capiales (5.5% del PIB); y c) una combinación de (a) y (b). Es imporane enfaizar que los ejercicios presenados capuran la conabilidad básica del efeco inicial de los shocks, la que en ocasiones es complemenada con los aspecos dinámicos capurados en forma reducida por análisis de series emporales. Esá más allá del objeivo de ese informe el consruir una esrucura para capurar los efecos de equilibrio general (por sobre lo capurado por la forma reducida). En ese senido, los resulados presenado corresponden a una esimación de la presión generada por los disinos shocks y no una cuanificación de los diversos márgenes de respuesa de la economía. Shock al precio del peróleo. El Cuadro 3 presena una esimación de los efecos que endría una caída del precio del peróleo de 25%. Para ese efeco se ienen en cuena los siguienes canales: 1. Impaco en la cuena corriene a. El efeco direco del menor valor del peróleo sobre los ingresos de exporaciones, que equivale a aproximadamene 0.8% del PIB. b. El efeco direco del menor valor de oras exporaciones radicionales (carbón y ferroníquel) cuyos precios esán correlacionados con el precio del peróleo; eso equivale a aproximadamene 0.4% del PIB. c. El efeco de menores exporaciones no radicionales a Venezuela, asumiendo que Venezuela reduce sus imporaciones en la misma proporción que el valor de sus exporaciones; eso equivale a aproximadamene 0.5% del PIB. 2. Impaco en el PIB y en el ipo de cambio real a. Se esimó el efeco oal (sin especificar los canales) a parir de la experiencia hisórica (meodología VAR), asumiendo que el precio se maniene bajo por res años. 3. Impaco fiscal a. Se esimó el impaco sobre el défici del secor público no financiero consolidado, en base a cálculos del Consejo Superior de Políica Fiscal. 28

29 Cuadro 3 Escenario: caída en el precio del peróleo 25% Impaco en la cuena corriene (Baja en el valor de las exporaciones) Nivel inicial Baja en las exporaciones (oc 06 sep 07) % US$ m Pesos mm % PIB Peróleo 6,346 25% 1,587 2, % Carbón 3,534 6% % Ferroníquel 1,675 29% % Exporaciones a Venezuela 4,593 22% 1,004 1, % Toal 3,277 6, % Impaco en el PIB Meses después del impaco % del PIB 0.40% 1.68% 2.75% 4.41% 5.57% Impaco en el ipo de cambio real Meses después del impaco % del PIB 2.32% 2.53% 2.70% 2.92% 3.04% Impaco fiscal en el SPNF US$ m Pesos mm % PIB Por dólar de caída de precio % Toal % * incluye Regalías, FAEP, uilidades Ecoperol, subsidios al combusible e impuesos de empresas privadas La esimación indica que esa caída de precios endría un impaco negaivo de 1.7% del PIB en la cuena corriene; asimismo, se esima que el cabo de res años el PIB sería 5.6% menor que en ausencia del impaco, y que el impaco fiscal ascendería a 0.7% del PIB. Sujeo a las limiaciones de ese ipo de ejercicio, se esima que el impaco en el ipo de cambio real sería muy pequeño. Shock a los flujos de capiales. Para ese efeco suponemos que el shock obliga a llevar la cuena capial de 5.5% del PIB a cero. El impaco de ese shock depende de algunos supuesos adicionales, descrios a coninuación: 1. Conraparida en la cuena corriene y reservas a. Se asumió que la acumulación de reservas, que acualmene es cercana al 2.6% del PIB ambién se lleva a cero, lo cual absorbe pare de impaco. b. Se asumió que las uilidades de empresas exranjeras se reducen a su promedio hisórico (6.7% en vez de 11.2%), lo cual compensa aproximadamene 1.3% del PIB del impaco. 29

30 c. El reso de ajuse, de 1.6% del PIB debería venir de reducción de imporaciones. 2. Impaco en el PIB y el ipo de cambio real a. Se analizó mediane el mismo ipo de análisis de series emporales (VAR, ver anexo meodológico) que en la sección anerior, donde la medida de shocks financieros son los índices EMBI+ y VIX. b. Se asumió que la reversión de los flujos de capial esá acompañada de un incremeno de 400 punos básicos del índice de riesgo EMBI+. Esa cifra se eligió con el propósio de simular, en forma reducida, un shock comparable al de , eniendo en cuena las diferenes condiciones iniciales de la economía colombiana. En 1998 había un défici de cuena corriene cercano a 6% del PIB, mienras que en la acualidad es cercano a 3%. Teniendo en cuena esa diferencia, se asumió que el shock implica 400 p.b. de suba, cuando en aquel momeno fueron cerca de 800 p.b. 3. Impaco fiscal a. La suba del ipo de cambio real aumena el sock de deuda por la proporción de deuda pública que esá denominada en moneda exranjera. b. La suba de asas incremena el coso fiscal para un dado sock a medida que los insrumenos acuales vencen y se refinancian a mayores asas. El Cuadro 4 muesra que ane un shock puramene financiero, la economía colombiana sufriría menos que en Mienras que en ese momeno la caída de imporaciones fue de más de 6% del PIB, se esima que un ajuse de 1.6% del PIB sería suficiene en ese caso. Aun así, el impaco sobre el produco, ipo de cambio real y ajuse fiscal son significaivos. Eso nos lleva al experimeno final. 30

31 Cuadro 4 Escenario: reversión de los flujos de capiales Impaco en los mercados financieros Incremeno en el índice EMBI+ 400 b.p. Incremeno en el índice VIX 7.8 Impaco en la cuena capial US$ m Pesos mm % PIB Cuena capial al inicio 10,339 19, % Cuena capial luego del shock % Ajuses US$ m Pesos mm % PIB No acumulación de reservas 4,862 8, % Menores uilidades de empresas exranjeras 2,439 4, % Reso 3,038 5, % Impaco en el PIB Meses después del impaco % del PIB 0.13% 0.76% 1.30% 2.12% 2.70% Impaco en el ipo de cambio real Meses después del impaco % variación 2.52% 8.41% 12.88% 18.86% 22.31% Impaco fiscal En US$ m En pesos mm En % del PIB Suba del ipo de cambio Mayores asas Toal Año 1 2, ,755 Año ,882 Año ,375 1,893 Año 1 4,565 1,279 5,845 Año 2 2,018 2,268 4,286 Año 3 1,238 3,285 4,523 Año 1 1.2% 0.3% 1.5% Año 2 0.5% 0.5% 1.0% Año 3 0.3% 0.7% 1.0% Una crisis severa. La siguiene esimación asume que ambos impacos se producen simuláneamene: al mismo iempo baja el precio del peróleo y se cierran los flujos de capial. Esos resulados se resumen en el Cuadro 5. En ese escenario el ajuse de cuena corriene requerido, que suma ambos efecos, es significaivamene mayor, y empieza a aproximarse los órdenes de magniud de la crisis de Asimismo, en un horizone de res años el PIB sería cerca de 9% inferior que en ausencia del shock. Es decir que si bien la economía colombiana es relaivamene más sólida que en ese momeno, odavía se encuenra significaivamene expuesa a shocks financieros y de érminos de inercambio simuláneos. 31

32 Cuadro 5 Escenario: reversión de los flujos de capiales y caída del precio del peróleo Impacos en la cuena capial y cuena corriene US$ m Pesos mm % PIB Cierre de flujos de capial 10,339 19, % Menores ingresos de exporación 3,277 6, % Ajuses US$ m Pesos mm % PIB No acumulación de reservas 4,862 8, % Menores uilidades de empresas exranjeras 2,439 4, % Reso 6,315 11, % Impaco en el PIB Meses después del impaco % del PIB 0.52% 2.44% 4.05% 6.53% 8.27% Cuán probable es la repeición de un shock como el del 1998? Eso es difícil de predecir ya que por su nauraleza esos evenos son infrecuenes y raros. Basado en daos hisóricos, y dependiendo de la definición de sudden sop y la meodología empleada, los países emergenes pueden esperar un shock similar al de 1998 una vez cada 6 a 15 años. Caballero y Panageas (2005) definen un sudden sop (SS) como un episodio en el que el flujo de recursos provisos por especialisas disminuye repeninamene. Enre dichos flujos podemos desacar FDI, bonos soberanos indexados o cualquier flujo que requiera conocimieno del mercado local. Empíricamene, Caballero y Panageas idenifican esos SS mirando la suma de flujos de capiales en érminos de bienes imporados y la componene ransioria de exporaciones, eniendo en cuena los érminos de inercambio. La esimación de un modelo en que la economía ransia de iempos normales a SS y viceversa mediane un proceso Poisson indica que evenos de magniudes comparables a los de la crisis de 1998 ocurren cada 12 años en mercados emergenes. Oros esudios encuenran números similares para la frecuencia de los suden sops. Por ejemplo, Edwards (2005) define un sudden sop como un episodio en el que, pariendo de condiciones normales, hay reversiones de los flujos de capial mayores a 5% del PIB. En ese caso, la frecuencia promedio de ocurrencia es una cada 15.6 años para la muesra mundial y 6.25 años para Lainoamérica. Calvo, Izquierda y Mejía (2004) definen el principio y el final 32

33 de un sudden sop a ravés de reversiones de más de una desviación esándar en los flujos de capial acumulados durane el úlimo año, sujeo a la condición que en algún momeno durane la crisis la reversión sea mayor a dos desviaciones esándar. Usando esa meodología para flujos provenienes de inversores inernacionales, Rohenberg y Warnock (2006) encuenran que los SS ocurren cada 12.3 años. Además de la frecuencia absolua de ocurrencia de SS, podemos usar variables de mercados desarrollados para evaluar la probabilidad condicional de ocurrencia de un SS. Es decir, la probabilidad de enrar a un SS depende de las circunsancias en los mercados inernacionales. Caballero y Panageas (2005) encuenran que la probabilidad de enrar a un SS sube hasa un 21% cuando el indicador de volailidad VIX exhibe salos. Además, cuando un país emergene esá experimenando una crisis como la de 1998, el VIX iende a salar con probabilidad 70%, lo que muesra el alo grado de correlación enre shocks en países desarrollados y crisis en mercados emergenes. Cuadro 6 Correlación, en % (Enero 1990-Mar ) Peróleo (precio en dólares) S&P 500 VIX Tasa de inerés (fed. funds rae) Bonos Corporaivos de alo riesgo (High Yield Premia) EMBI Colombia Bolsa de Valores (en dólares) Reservas El Cuadro 6 muesra cómo variables locales el EMBI Colombia, la Bolsa y Reservas covarían con variables de mercados inernacionales el S&P 500, el VIX, la asa de inerés de coro plazo de Esados Unidos y el rendimieno de bonos corporaivos de Esados Unidos de alo riesgo (high yield premia) 6. El cuadro ambién muesra la ala correlación enre el precio del peróleo y la economía colombiana. Esos números muesran la exposición de la 5 Excepo EMBI Colombia: Junio 1999 en adelane. 6 La variable usada para el Peróleo es el precio spo de crudo Bren; el high yield premia usado es el CSFB High Yield Index compilado por CSFB. Todos los daos ienen frecuencia mensual. 33

34 economía colombiana a los facores macroeconómicos inernacionales y anicipan las recomendaciones de la segunda pare de ese informe sobre la necesidad de coberura exerna coningene. La posibilidad de urbulencias financieras imporanes con origen en el mundo desarrollado ha subido úlimamene, con el consiguiene peligro para los mercados emergenes. Hoy vemos un VIX similar y un high yield premia susancialmene mayor a los observados juso anes de la crisis de 1998, lo cual indica las condiciones frágiles de la economía mundial acual. Una predicción lineal usando los facores ya mencionados muesra con un alo R 2 (del orden de 80%) que, dados los facores de riesgo presenes, el EMBI esá muy por debajo de sus niveles hisóricos y la bolsa más de 10% por encima de su valor esperado, lo cual apuna a la endencia de ajuses negaivos en el fuuro y mayor probabilidad de crisis. Conclusión La economía colombiana es vulnerable a un shock exerno significaivo y la probabilidad de que uno de ésos ocurra en un horizone no muy lejano es inciera pero no despreciable. El mecanismo de ransmisión más probable es a ravés de la ineracción y ensión enre el sress del sisema financiero, la fala de margen de acomodación fiscal y la inflexibilidad del mercado laboral formal. Lograr una esimación cuaniaiva del impaco de un shock de ese ipo requiere de un modelo deallado con ineracciones de equilibrio general (y aún así la precisión de esos modelos es muy limiada). En ese senido, los cálculos presenados en ese informe solo represenan un puno de parida para un esudio más acabado de ese puno específico. La conclusión preliminar es indudablemene preocupane: El coso esimado de una crisis de ese ipo es susancial y persisene, con una caída acumulada del PIB del orden de 10% res años después del shock inicial. Pare II: Recomendaciones de Políica Económica La conclusión de la Pare I de ese informe sugiere la necesidad de diseñar un esquema de políica económica conducene a reducir la vulnerabilidad de la economía colombiana a shocks exernos significaivos. Esa conclusión ambién apuna a dos ipos de medidas: reformas esrucurales, y políicas macroeconómicas y de manejo de riesgo. Dado que las primeras son de mayor dificulad al requerir compromisos políicos y cambio de prácicas 34

35 profundamene arraigados, ese informe se concenra principalmene en el segundo ipo de medidas. Sin embargo, anes de enrar de lleno en el ema principal, vale la pena discuir brevemene algunas reformas esrucurales que faciliarían el problema macroeconómico que nos ineresa. Reformas Esrucurales: El Mercado Laboral No parece haber mucha dispua sobre el hecho de que el mercado laboral colombiano iene rigideces exremadamene cososas, ano para las rabajadores marginalizados como para el crecimieno del país como un odo. Aún en ausencia de shocks, la economía colombiana parece esar enconrando cuellos de boella, los que se empiezan a reflejar en presiones de precios. Eso induce una respuesa del banco cenral subiendo asas, la que maerializa (y acelera) la apreciación real laene, y complica la siuación de algunos (sub)secores exporadores. Ese úlimo puno es imporane no solo desde el puno de visa de esraegia de crecimieno, sino que además debilia la capacidad de absorción de un shock exerno como el descrio más arriba. Cabe desacar que un banco cenral bien proviso de reservas es ípicamene mucho más efecivo apoyando la moneda local en caso de un salida de capiales o aaque a la moneda, que raando de limiar una apreciación produco de un fenómeno real como una fuere mejora de sus érminos de inercambio y condiciones exernas en general. Para ese ipo de apreciaciones reales, son de mayor efecividad medidas ribuarias y de ofera agregada. Dado los problemas crónicos de inflexibilidad laboral y de défici de ahorro de la economía colombiana, una posible medida de doble beneficio es algún ipo de reducción de los cosos parasalariales financiado por un aumeno del IVA. Una pare imporane de las resricciones derás de los cuellos de boella provienen de limiaciones de la ofera agregada, generadas principalmene por una regulación laboral anicuada y de alos impuesos a la conraación. Como resulado, una fracción muy 35

36 significaiva de la fuerza laboral colombiana se encuenra empleada en el secor informal donde la producividad del rabajo es susancialmene menor que en el secor formal. La proporción de informalidad es similar, si bien algo mayor, a la de oros países lainoamericanos de nivel de desarrollo comparable como Perú, Venezuela y Brasil. Figura 25. Fuene: Banco Mundial, CEDLAS Asimismo, los cosos laborales no salariales esán enre los más alos de América Laina. 36

37 Figura 26. Fuene: Banco Mundial, CEDLAS Un esudio reciene del McKinsey Global Insiue (ciado en el Informe Nacional de Compeiividad, 2007) esimó que la producividad media por rabajador en el secor formal es 5.6 veces mayor que en el secor informal. Uilizando esimaciones de Arango, Posada y Uribe (2000) acerca de salarios según nivel educaivo y daos sobre informalidad y producividad por secor de acividad y sobre la composición demográfica de los secores formal e informal, es posible aribuir un facor de aproximadamene 2 veces a diferencia en educación, sexo y disribución secorial de los rabajadores formales e informales. El reso de la diferencia (un facor de 2.8) puede ser aribuible a ineficiencias propias del secor informal (fala de escala, peor organización) y a oras diferencias no observadas en la composición de ambos secores. 37

38 Figura 27. Fuene: DANE 38

39 Figura 28. Fuene: DANE,McKinsey Global Insiue, Arango, Posada y Uribe, cálculos propios Esimamos (Cuadro 7) los efecos que endría un incremeno en la asa de formalidad de 10 punos porcenuales, parejo en odos los secores de la economía, suponiendo que por eliminación de ineficiencias propias de la informalidad, la producividad de los rabajadores formalizados aumena un 25%, es decir que el diferencial de producividad no explicado (úlima columna de la Figura 28) se elimina sólo parcialmene. Cuadro 7 Escenario: formalización Impaco en la producividad Secor ransable 2.2% Secor no ransable 2.3% Toal 2.2% Impaco en los precios relaivos (ipo de cambio real) 0.06% 39

40 Un incremeno en la formalidad puede raer aparejada una mejora no despreciable en la producividad promedio. Dado que la incidencia secorial de la informalidad no es pareja, eso podría raer cambios en los precios relaivos de equilibrio. En paricular, como hay mayor informalidad en el secor no ransable, podría mejorar la compeiividad exerna de la economía. Sin embargo, dado que las diferencias secoriales no son demasiado grandes, se esima que el efeco sobre los precios relaivos sería pequeño. Finalmene, es imporane desacar que las medidas para reabsorber a los informales deben incorporar ano mecanismos de reducción de cosos efecivos de conraación, como mecanismos de flexibilización. Hacerlo de ora forma (por ejemplo subsidiando la conraación pero rigidizando el despido), podría expandir la ofera agregada en el coro plazo pero al coso de reducir la capacidad de la economía de absorber un shock macroeconómico significaivo como el que nos preocupa en ese informe. Desde ese puno de visa, una medida que aparece doblemene úil es la indexación del salario mínimo a las condiciones agregadas enfrenadas por la economía colombiana. Una opción concrea es usar para eso el mismo indicador de riesgo exerno sugerido para el manejo de reservas en la sección siguiene. Ora es reducir los cosos parasalariales enfrenados por las empresas, financiando el défici generado por esa medida con un ajuse del IVA. Políica Macroeconómica y de Manejo de Riesgo Las urbulencias recienes en los mercados financieros inernacionales dejan en evidencia que es imperaivo foralecer la coberura de riesgos de la economía colombiana. Las reformas esrucurales, ano de profundización de mercados financieros como la aneriormene mencionada reforma laboral, aunque muy deseables, ienen un iempo de gesión inconsisene con la urgencia del problema de la vulnerabilidad exerna. Es por eso que la principal recomendación de políica económica de ese informe se concenra en un mecanismo direco de manejo financiero del riesgo exerno. Para ese efeco, se muesra a modo ilusraivo como modificar el manejo de reservas inernacionales para mejorar la coberura de riesgo exerno. Sin embargo los principios derás de esa aplicación son exensibles a una variedad de problemas, incluidos el manejo del riesgo fiscal. 40

41 Un banco cenral necesia ener un mínimo de reservas para poder llevar a cabo sus políicas, especialmene durane épocas de crisis. Sin embargo, ambién es imporane reconocer el coso asociado con manener reservas excesivas, ya que el excedene podría ser simplemene consumido o uilizado más producivamene en oras acividades. La ensión enre esas dos fuerzas deermina un nivel deseado de reservas D. Si el nivel de reservas en el periodo es R, una función objeivo que capura las consideraciones mencionadas es V ( R ) D 2 ya que penaliza desviaciones con respeco al nivel deseado D. Si el banco cenral puede 2 = α ( R ), inverir en un porafolio π de acivos, y en bonos B con asa de inerés r, el problema de opimización del banco se puede aproximar por una secuencia de problemas esáicos para cada periodo : max E π, B [ V ( R )] + 1 sujeo a R = π P + B R+ 1 = (1 + r ) B + π P R dadas 0 Donde P es el precio del porafolio π y S +1 es un shock exógeno a las reservas. Durane un episodio de sudden sop (SS), el shock S +1 aumena considerablemene, reflejando una disminución en las reservas disponibles. Equivalenemene, reemplazando R +1 en la función objeivo muesra que los SS esán asociados con un aumeno en el valor marginal de reservas. Eso úlimo permie generalizar la inerpreación del shock S +1 : un SS es un periodo en el que la disponibilidad de reservas iene un valor mayor (ver Caballero y Panageas 2007). + 1 S + 1 Hay dos moivos por los cuales un banco cenral desea manener un porafolio de acivos más allá de bonos sin riesgo. Primero, los acivos sirven para cubrirse conra los SS. Consecuenemene, el banco endrá posiciones mayores en acivos que esén alamene correlacionados (en valor absoluo) con los SS. Segundo, los acivos ofrecen una relación enre riesgo y reorno que los hace aracivos como inversión. Eso implica que el porafolio ópimo dará más peso, ceeris paribus, a acivos que engan mayor reorno y menor riesgo. 41

42 Teniendo en cuena esos dos facores y la liquidez de los mercados correspondienes, un buen grupo de acivos para Colombia es el compueso por peróleo, el S&P500 y opciones call de VIX. En la pare anerior de ese informe ya se reporó la ala correlación enre ésos y la economía colombiana. Adicionalmene, el S&P500 provee un excelene balance enre riesgo y reorno, y sirve para diversificar riesgo en el VIX que no esá correlacionado con los suden sops. Call VIX Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan S&P Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Precio del Peróleo Figura 29 Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 La Figura 29 muesra las rayecorias de precios de los acivos en cuesión 7. Quizás el más ineresane de ellos es el precio de las opciones-call del VIX. Enre Enero de 1998 y el pico de la crisis de Rusia/LTCM en Ocubre, el valor de las call subió 3.05 veces de 0.81 a El pico de fines del 2002 esá asociado con los escándalos corporaivos en Esados Unidos que comenzaron ras la caída de Enron y WorldCom y coincide con el final de la crisis Argenina y el comienzo de una nueva en Brasil. El pico de fines del 2003 y principios del 2004 esá asociado con la guerra de Irak. Y cieramene preocupane es las subida reciene a consecuencia de la crisis sub-prime y sus repercusiones sobre el mercado financiero americano. 7 El call-vix es el precio de un call con madurez de dos meses y srike 30. El precio del peróleo es el precio spo del barril del crudo Bren. 42

43 Mirando el S&P500 podemos sacar res conclusiones. Primero, el S&P500 es mucho menos voláil que las opciones-call del VIX. Segundo, en iempos normales, esá correlacionado negaivamene con el call-vix (aunque esa correlación es inesable, ver más abajo), lo que es úil ya que permie diversificar pare del riesgo del VIX que no esá correlacionado con crisis. Tercero, en periodos prolongados de alza en la bolsa esadounidense, el componene del S&P permie aumenar el reorno de las reservas en iempos normales. Finalmene, el precio del peróleo ha subido fueremene durane el periodo muesral, lo que ha proegido a Colombia durane ese periodo, pero al mismo iempo crea espacio para una caída abrupa. 22 Con Inversión Coningene Sin Inversión Coningene Reservas Dólares (Miles de Millones) Jan92 Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Figura 30 La Figura 30 muesra la rayecoria de reservas con y sin la inversión en el porafolio de acivos coningenes. Se observa de esa figura que durane los periodos de crisis como 1998, las ganancias son susanciales. Durane esa crisis, el banco cenral hubiera podido disponer de más de 6 miles de millones de dólares exra, que represenan más del 60% de las reservas disponibles en ese enonces. Por oro lado, la pronunciada subida del precio del peróleo de 43

44 los úlimos años, hace que las reservas con porafolio sean menores que las acuales. Es decir, el porafolio de acivos juega el rol de una póliza de seguro conra crisis: durane iempos de bonanza, cuando no hay necesidad de muchas reservas, hay que pagar la prima. A cambio, durane iempos de crisis, cuando el nivel de reservas es más críico, el porafolio endrá su mejor rendimieno. De hecho, la Figura 31 muesra un escenario en donde el peróleo, en lugar de más que riplicar su precio enre el 2004 y el final de la muesra, se maniene aproximadamene consane. En ese caso, la inversión en insrumenos coningenes da un exceso de reservas en odos los periodos. De forma similar, una abrupa caída del precio del peróleo un escenario negaivo para la economía esaría asociada con grandes ganancias en el porafolio ópimo y un aumeno en reservas. Precio del peróleo: diferenes rayecorias Dólares por Barril Precio real Escenario 1: Precio consane Escenario 2: Caída abrupa 20 Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Dólares (Miles de Millones) Precio real Escenario 1: precio consane Escenario 2: caída abrupa Reservas con precio de peróleo hipoéico Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Figura 31 La comparación enre diferenes escenarios poenciales muesra que el rendimieno final del porafolio no es compleamene predecible ya que depende de la realización de los procesos esocásicos de los acivos subyacenes. Surge de esa consideración la necesidad de evaluar 44

45 la canidad máxima de pérdidas que el banco esá dispueso a acepar en caso de ener mala suere, es decir, que se dé el caso probabilísicamene raro de que los valores y correlaciones acúen de manera desfavorable repeninamene. Con el propósio de conrolar las posibles pérdidas, odos los ejercicios presenados en ese repore sólo consideran disponibles para la inversión en acivos riesgosos el residuo de una regresión de reservas como función de una endencia emporal lineal. Eso significa que en promedio el banco inviere cero reservas. Posición Nea en el Porfolio % de Reservas Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Figura 32 La Figura 32 muesra la posición nea oal del porafolio, como proporción de las reservas. Por ejemplo, en enero del 2008, la posición nea era de aproximadamene 20%. Eso significa que el banco iene 80% de sus reservas inveridas en bonos y 20% en acivos coningenes riesgosos. Si el valor del porafolio se conviriera súbiamene en cero, el banco perdería 20% de sus reservas. 45

46 Segundo, es imporane ener en cuena la nauraleza cambiane de los procesos esocásicos de los acivos del porafolio. Las Figuras 33 y 34 reporan la rayecoria de las medias y correlaciones calculadas usando información hasa la fecha correspondiene 8. La buena noicia de esa figura es que esos parámeros son localmene basane esables, lo que permie usarlos para calcular porafolios ópimos de coro plazo. Por oro lado, ellos son exremadamene inesables a frecuencia más baja, 9 que es la razón para enfaizar la imporancia de usar esa información en el diseño del porafolio. Media del Call-VIX Precio Media Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Media del Precio del Peróleo Precio Media Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan Precio Media Media del SP Jan94 Jan96 Jan98 Jan00 Jan02 Jan04 Jan06 Jan08 Figura 33 8 Las medias y correlaciones se calcularon usando mínimos cuadrados, usando para la función objeivo (que debemos minimizar) una forma cuadráica con mariz de pesos con descueno exponencial. Es decir, las observaciones que ocurrieron hace periodos ienen peso β, con β=0.9. Eso implica, por ejemplo, un peso de alrededor de un 30% menor para las observaciones ocurridas hace un año, comparadas con las ocurridas hace un mes. 9 Ver por ejemplo Whielaw (2000), quien documena el mismo comporamieno en las correlaciones y propone un modelo basado en ransiciones de esado a esado que cambian con el iempo para explicarlas. Dicho modelo requiere, como en ese informe, un porafolio ópimo con pesos dinámicos. 46

INSTITUTO NACIONAL DE PESCA

INSTITUTO NACIONAL DE PESCA Dirección General de Invesigación Pesquera en el Pacífico Nore Subdirección de Tecnología en el Pacífico Nore. Indicadores económico-financieros para la capura de camarón y

INSTITUTO NACIONAL DE PESCA Dirección General de Invesigación Pesquera en el Pacífico Nore Subdirección de Tecnología en el Pacífico Nore. Indicadores económico-financieros para la capura de camarón y

Nota Técnica Índice de Tipo de Cambio Efectivo Real Multilateral con ponderadores móviles

Noa Técnica Índice de Tipo de Cambio Efecivo Real Mulilaeral con ponderadores móviles 1. Inroducción: La presene noa écnica preende inroducir y explicar al público el Índice de Tipo de Cambio Efecivo Real

Noa Técnica Índice de Tipo de Cambio Efecivo Real Mulilaeral con ponderadores móviles 1. Inroducción: La presene noa écnica preende inroducir y explicar al público el Índice de Tipo de Cambio Efecivo Real

UNA APROXIMACION A LA SOSTENIBILIDAD FISCAL EN REPUBLICA DOMINICANA Juan Temístocles Montás

UNA APROXIMACION A LA SOSTENIBILIDAD FISCAL EN REPUBLICA DOMINICANA Juan Temísocles Monás Puede el comporamieno acual de la políica fiscal sosenerse sin generar una deuda pública que crezca sin límie?

UNA APROXIMACION A LA SOSTENIBILIDAD FISCAL EN REPUBLICA DOMINICANA Juan Temísocles Monás Puede el comporamieno acual de la políica fiscal sosenerse sin generar una deuda pública que crezca sin límie?

Master en Economía Macroeconomía II. 1 Problema de Ahorro-Consumo en Horizonte Finito

Maser en Economía Macroeconomía II Profesor: Danilo Trupkin Se de Problemas 1 - Soluciones 1 Problema de Ahorro-Consumo en Horizone Finio Considere un problema de ahorro-consumo sobre un horizone finio

Maser en Economía Macroeconomía II Profesor: Danilo Trupkin Se de Problemas 1 - Soluciones 1 Problema de Ahorro-Consumo en Horizone Finio Considere un problema de ahorro-consumo sobre un horizone finio

3 Aplicaciones de primer orden

CAÍTULO 3 Aplicaciones de primer orden 3.2. Modelo logísico El modelo de Malhus iene muchas limiaciones. or ejemplo, predice que una población crecerá exponencialmene con el iempo, que no ocurre en la

CAÍTULO 3 Aplicaciones de primer orden 3.2. Modelo logísico El modelo de Malhus iene muchas limiaciones. or ejemplo, predice que una población crecerá exponencialmene con el iempo, que no ocurre en la

Tema 1: La autofinanciación

Tema : La auofinanciación.. Concepo y ipos de auofinanciación..2. La amorización de los elemenos parimoniales.3. Los beneficios reenidos.4. Venajas e inconvenienes de la auofinanciación irección Financiera

Tema : La auofinanciación.. Concepo y ipos de auofinanciación..2. La amorización de los elemenos parimoniales.3. Los beneficios reenidos.4. Venajas e inconvenienes de la auofinanciación irección Financiera

Las derivadas de los instrumentos de renta fija

Las derivadas de los insrumenos de rena fija Esrella Peroi, MBA Ejecuivo a cargo Capaciación & Desarrollo Bolsa de Comercio de Rosario eperoi@bcr.com.ar Como viéramos en el arículo el dilema enre la asa

Las derivadas de los insrumenos de rena fija Esrella Peroi, MBA Ejecuivo a cargo Capaciación & Desarrollo Bolsa de Comercio de Rosario eperoi@bcr.com.ar Como viéramos en el arículo el dilema enre la asa

Foundations of Financial Management Page 1

Foundaions of Financial Managemen Page 1 Combinaciones empresarias: decisiones sobre absorciones y fusiones de empresas Adminisración financiera UNLPam Faculad de Ciencias Económicas y Jurídicas Profesor:

Foundaions of Financial Managemen Page 1 Combinaciones empresarias: decisiones sobre absorciones y fusiones de empresas Adminisración financiera UNLPam Faculad de Ciencias Económicas y Jurídicas Profesor:

TEMA 3 EXPECTATIVAS, CONSUMO E INVERSIÓN

TEMA 3 EXPECTATIVAS, CONSUMO E INVERSIÓN En el Tema 2 analizamos el papel de las expecaivas en los mercados financieros. En ése nos cenraremos en los de bienes y servicios. El papel que desempeñan las

TEMA 3 EXPECTATIVAS, CONSUMO E INVERSIÓN En el Tema 2 analizamos el papel de las expecaivas en los mercados financieros. En ése nos cenraremos en los de bienes y servicios. El papel que desempeñan las

Guía de Ejercicios Econometría II Ayudantía Nº 3

Guía de Ejercicios Economería II Ayudanía Nº 3 1.- La serie del dao hisórico del IPC Español desde enero de 2002 hasa diciembre de 2011, esá represenada en el siguiene gráfico: 115 110 105 100 95 90 85

Guía de Ejercicios Economería II Ayudanía Nº 3 1.- La serie del dao hisórico del IPC Español desde enero de 2002 hasa diciembre de 2011, esá represenada en el siguiene gráfico: 115 110 105 100 95 90 85

TEMA 9: LA TASA NATURAL DE DESEMPLEO Y LA CURVA DE PHILLIPS

TEMA 9: LA TASA NATURAL DE DESEMPLEO Y LA CURVA DE PHILLIPS 9.2 La asa naural de desempleo y la curva de Phillips La relación enre el desempleo y la inflación La curva de Phillips, basada en los daos aneriores

TEMA 9: LA TASA NATURAL DE DESEMPLEO Y LA CURVA DE PHILLIPS 9.2 La asa naural de desempleo y la curva de Phillips La relación enre el desempleo y la inflación La curva de Phillips, basada en los daos aneriores

MACROECONOMIA II. Grado Economía 2013-2014

MACROECONOMIA II Grado Economía 2013-2014 PARTE II: FUNDAMENTOS MICROECONÓMICOS DE LA MACROECONOMÍA 3 4 5 Tema 2 Las expecaivas: los insrumenos básicos De qué dependen las decisiones económicas? Tipo de

MACROECONOMIA II Grado Economía 2013-2014 PARTE II: FUNDAMENTOS MICROECONÓMICOS DE LA MACROECONOMÍA 3 4 5 Tema 2 Las expecaivas: los insrumenos básicos De qué dependen las decisiones económicas? Tipo de

MECANISMOS DE TRANSMISIÓN

MECANISMOS DE TRANSMISIÓN DE LA POLÍTICA MONETARIA EN MÉXICO MIGUEL MESSMACHER LINARTAS* * Las opiniones expresadas en ese documeno son exclusivamene del auor y no necesariamene reflejan las del Banco

MECANISMOS DE TRANSMISIÓN DE LA POLÍTICA MONETARIA EN MÉXICO MIGUEL MESSMACHER LINARTAS* * Las opiniones expresadas en ese documeno son exclusivamene del auor y no necesariamene reflejan las del Banco

Ciclos Económicos y Riesgo de Crédito: Un modelo umbral de proyección de la morosidad bancaria de Perú

Ciclos Económicos y Riesgo de Crédio: Un modelo umbral de proyección de la morosidad bancaria de Perú Subgerencia de Análisis del Sisema Financiero y del Meado de Capiales Deparameno de Análisis del Sisema

Ciclos Económicos y Riesgo de Crédio: Un modelo umbral de proyección de la morosidad bancaria de Perú Subgerencia de Análisis del Sisema Financiero y del Meado de Capiales Deparameno de Análisis del Sisema

Metodología de cálculo del diferencial base

Meodología de cálculo del diferencial base El diferencial base es el resulado de expresar los gasos generales promedio de operación de las insiuciones de seguros auorizadas para la prácica de los Seguros

Meodología de cálculo del diferencial base El diferencial base es el resulado de expresar los gasos generales promedio de operación de las insiuciones de seguros auorizadas para la prácica de los Seguros

PRÁCTICA 3: Sistemas de Orden Superior:

PRÁCTICA 3: Sisemas de Orden Superior: Idenificación de modelo de POMTM. Esabilidad y Régimen Permanene de Sisemas Realimenados Conrol e Insrumenación de Procesos Químicos. . INTRODUCCIÓN Esa prácica se

PRÁCTICA 3: Sisemas de Orden Superior: Idenificación de modelo de POMTM. Esabilidad y Régimen Permanene de Sisemas Realimenados Conrol e Insrumenación de Procesos Químicos. . INTRODUCCIÓN Esa prácica se

Dispositivos semiconductores

Deparameno de Telecomunicaciones Disposiivos semiconducores 3 Inroduccion Veremos los disposiivos semiconducores más básicos: los diodos. Veremos las variables más comunes de esos semiconducores; El diodo

Deparameno de Telecomunicaciones Disposiivos semiconducores 3 Inroduccion Veremos los disposiivos semiconducores más básicos: los diodos. Veremos las variables más comunes de esos semiconducores; El diodo

Master en Economía Macroeconomía II. 1 Learning by Doing (versión en tiempo discreto)

") Maser en Economía Macroeconomía II Profesor: Danilo Trupkin Se de Problemas 4 - Soluciones 1 Learning by Doing (versión en iempo discreo) Considere una economía cuyas preferencias, ecnología, y acumulación

Maser en Economía Macroeconomía II Profesor: Danilo Trupkin Se de Problemas 4 - Soluciones 1 Learning by Doing (versión en iempo discreo) Considere una economía cuyas preferencias, ecnología, y acumulación

Análisis de inversiones y proyectos de inversión

Análisis de inversiones y proyecos de inversión Auora: Dra. Maie Seco Benedico Índice 5. Análisis de Inversiones 1. Inroducción. 2. Crierios para la valoración de un proyeco. 3. Técnicas de valoración

Análisis de inversiones y proyecos de inversión Auora: Dra. Maie Seco Benedico Índice 5. Análisis de Inversiones 1. Inroducción. 2. Crierios para la valoración de un proyeco. 3. Técnicas de valoración

Sistemade indicadores compuestos coincidentey adelantado julio,2010

Sisemade indicadores compuesos coincideney adelanado julio,2010 Sisema de Indicadores Compuesos: Coincidene y Adelanado SI REQUIERE INFORMACIÓN MÁS DETALLADA DE ESTA OBRA, FAVOR DE COMUNICARSE A: Insiuo

Sisemade indicadores compuesos coincideney adelanado julio,2010 Sisema de Indicadores Compuesos: Coincidene y Adelanado SI REQUIERE INFORMACIÓN MÁS DETALLADA DE ESTA OBRA, FAVOR DE COMUNICARSE A: Insiuo

RE01 DIFERENCIA DEL LOGRO PROMEDIO EN COMPRENSIÓN LECTORA Y MATEMÁTICAS PARA 6 DE PRIMARIA Y 3 DE SECUNDARIA ENTRE 2000 Y 2005

RESULTADOSEDUCATIVOS RE01 DIFERENCIA DEL LOGRO PROMEDIO EN COMPRENSIÓN LECTORA Y MATEMÁTICAS PARA 6 DE PRIMARIA Y 3 DE SECUNDARIA ENTRE 2000 Y 2005 FÓRMULA RE01 NOMBREdelINDICADOR Diferencia del loro promedio

RESULTADOSEDUCATIVOS RE01 DIFERENCIA DEL LOGRO PROMEDIO EN COMPRENSIÓN LECTORA Y MATEMÁTICAS PARA 6 DE PRIMARIA Y 3 DE SECUNDARIA ENTRE 2000 Y 2005 FÓRMULA RE01 NOMBREdelINDICADOR Diferencia del loro promedio

MEDICIÓ N DEL VALOR ECONÓ MICO AGREGADO: INVERSIÓ N RECUPERADA Y VALOR AGREGADO IRVA

MEDICIÓ N DEL VALOR ECONÓ MICO AGREGADO: INVERSIÓ N RECUPERADA Y VALOR AGREGADO IRVA (Borrador) Ignacio Vélez-Pareja Deparameno de Adminisración Universidad Javeriana, Bogoá, Colombia Abril de 2000 Resumen

MEDICIÓ N DEL VALOR ECONÓ MICO AGREGADO: INVERSIÓ N RECUPERADA Y VALOR AGREGADO IRVA (Borrador) Ignacio Vélez-Pareja Deparameno de Adminisración Universidad Javeriana, Bogoá, Colombia Abril de 2000 Resumen

Sostenibilidad y Vulnerabilidad de la Deuda Pública Uruguaya: 1988-2015

Sosenibilidad y Vulnerabilidad de la Deuda Pública Uruguaya: 1988-2015 Isabel Rial 1 irial@bcu.gub.uy Leonardo Vicene 1 lvicene@bcu.gub.uy Noviembre 2003 1 Las opiniones de los auores represenan sus punos

Sosenibilidad y Vulnerabilidad de la Deuda Pública Uruguaya: 1988-2015 Isabel Rial 1 irial@bcu.gub.uy Leonardo Vicene 1 lvicene@bcu.gub.uy Noviembre 2003 1 Las opiniones de los auores represenan sus punos

Un Análisis de las Tasas de Interés en México. a través de la Metodología de Reglas Monetarias

Un Análisis de las Tasas de Inerés en México a ravés de la Meodología de Reglas Monearias Albero Torres García 1 Diciembre 2002 Documeno de Invesigación No. 2002-11 Dirección General de Invesigación Económica

Un Análisis de las Tasas de Inerés en México a ravés de la Meodología de Reglas Monearias Albero Torres García 1 Diciembre 2002 Documeno de Invesigación No. 2002-11 Dirección General de Invesigación Económica

El comportamiento del precio de las acciones

El comporamieno del precio de las acciones Esrella Peroi Invesigador enior Bolsa de Comercio de Rosario eperoi@bcr.com.ar Para comprender el funcionamieno de los modelos de valuación de opciones sobre

El comporamieno del precio de las acciones Esrella Peroi Invesigador enior Bolsa de Comercio de Rosario eperoi@bcr.com.ar Para comprender el funcionamieno de los modelos de valuación de opciones sobre

METODOLOGÍA PARA EL AJUSTE DE LAS TASAS DE ESCOLARIZACIÓN A PARTIR DE LA INFORMACIÓN DEL CENSO NACIONAL DE POBLACIÓN, HOGARES Y VIVIENDA DE 2001

METODOLOGÍA PARA EL AJUSTE DE LAS TASAS DE ESCOLARIZACIÓN A PARTIR DE LA INFORMACIÓN DEL CENSO NACIONAL DE POBLACIÓN, HOGARES Y VIVIENDA DE 2001 Insiuo Nacional de Esadísica y Censos (INDEC) Dirección

METODOLOGÍA PARA EL AJUSTE DE LAS TASAS DE ESCOLARIZACIÓN A PARTIR DE LA INFORMACIÓN DEL CENSO NACIONAL DE POBLACIÓN, HOGARES Y VIVIENDA DE 2001 Insiuo Nacional de Esadísica y Censos (INDEC) Dirección

Técnicas cualitativas para las Ecuaciones diferenciales de primer orden: Campos de pendientes y líneas de fase

Lección 5 Técnicas cualiaivas para las Ecuaciones diferenciales de primer orden: Campos de pendienes y líneas de fase 5.. Técnicas Cualiaivas Hasa ahora hemos esudiado écnicas analíicas para calcular,

Lección 5 Técnicas cualiaivas para las Ecuaciones diferenciales de primer orden: Campos de pendienes y líneas de fase 5.. Técnicas Cualiaivas Hasa ahora hemos esudiado écnicas analíicas para calcular,

MÉTODO DE DEFLACIÓN DE VARIABLES ECONÓMICAS: CUENTAS ECONÓMICAS Y TABLAS INPUT-OUTPUT CRISTINA PRADO

MÉTODO DE DEFLACIÓN DE VARIABLES ECONÓMICAS: CUENTAS ECONÓMICAS Y TABLAS INPUT-OUTPUT CRISTINA PRADO EUSKAL ESTATISTIKA ERAKUNDEA INSTITUTO VASCO DE ESTADISTICA Donosia-San Sebasián, 1 01010 VITORIA-GASTEIZ

MÉTODO DE DEFLACIÓN DE VARIABLES ECONÓMICAS: CUENTAS ECONÓMICAS Y TABLAS INPUT-OUTPUT CRISTINA PRADO EUSKAL ESTATISTIKA ERAKUNDEA INSTITUTO VASCO DE ESTADISTICA Donosia-San Sebasián, 1 01010 VITORIA-GASTEIZ

PROCESOS ESTOCÁSTICOS PROCESOS ESTOCÁSTICOS INTEGRAL ESTOCÁSTICA ECUACIONES DIFERENCIALES ESTOCASTICAS: LEMA DE ITO

PROCESOS ESOCÁSICOS PROCESOS ESOCÁSICOS INEGRAL ESOCÁSICA ECUACIONES DIFERENCIALES ESOCASICAS: LEMA DE IO Procesos esocásicos Un proceso esocásico describe la evolución emporal de una variable aleaoria.

PROCESOS ESOCÁSICOS PROCESOS ESOCÁSICOS INEGRAL ESOCÁSICA ECUACIONES DIFERENCIALES ESOCASICAS: LEMA DE IO Procesos esocásicos Un proceso esocásico describe la evolución emporal de una variable aleaoria.

La Conducción de la Política Monetaria del Banco de México a través del Régimen de Saldos Diarios

La Conducción de la Políica Monearia del Banco de México a ravés del Régimen de Saldos Diarios INDICE I. INTRODUCCIÓN...2 II. LA OPERACIÓN DEL BANCO DE MÉXICO EN EL MERCADO DE DINERO...3 III. IV. II.1.

La Conducción de la Políica Monearia del Banco de México a ravés del Régimen de Saldos Diarios INDICE I. INTRODUCCIÓN...2 II. LA OPERACIÓN DEL BANCO DE MÉXICO EN EL MERCADO DE DINERO...3 III. IV. II.1.

ESQUEMAS DE REESTRUCTURACION DE PASIVOS ANTE DIVERSOS ESCENARIOS DE TASAS DE INTERES Y DE INFLACION

ESQUEMAS DE REESTRUCTURACION DE PASIVOS ANTE DIVERSOS ESCENARIOS DE TASAS DE INTERES Y DE INFLACION Abdón Sánchez Arroyo Julio 995 Documeno de Invesigación No. 9503 El auor es Invesigador Económico en

ESQUEMAS DE REESTRUCTURACION DE PASIVOS ANTE DIVERSOS ESCENARIOS DE TASAS DE INTERES Y DE INFLACION Abdón Sánchez Arroyo Julio 995 Documeno de Invesigación No. 9503 El auor es Invesigador Económico en

Métodos de Previsión de la Demanda Datos

Daos Pronósico de la Demanda para Series Niveladas Esime la demanda a la que va a hacer frene la empresa "Don Pinzas". La información disponible para poder esablecer el pronósico de la demanda de ese produco

Daos Pronósico de la Demanda para Series Niveladas Esime la demanda a la que va a hacer frene la empresa "Don Pinzas". La información disponible para poder esablecer el pronósico de la demanda de ese produco

ACTIVIDADES UNIDAD 7: Funciones elementales

ACTIVIDADES UNIDAD 7: Funciones elemenales 1. La facura del gas de una familia, en sepiembre, fue de 4,8 euros por 1 m 3, y en ocubre, de 43,81 por 4 m 3. a) Escribe la función que da el impore de la facura

ACTIVIDADES UNIDAD 7: Funciones elemenales 1. La facura del gas de una familia, en sepiembre, fue de 4,8 euros por 1 m 3, y en ocubre, de 43,81 por 4 m 3. a) Escribe la función que da el impore de la facura

Construcción de señales usando escalones y rampas

Consrucción de señales usando escalones y rampas J. I. Huircán Universidad de La Fronera March 3, 24 bsrac Se planean méodos para componer y descomponer señales basadas en escalones y rampas. Se de ne

Consrucción de señales usando escalones y rampas J. I. Huircán Universidad de La Fronera March 3, 24 bsrac Se planean méodos para componer y descomponer señales basadas en escalones y rampas. Se de ne

UNA MODELIZACIÓN PARA LOS ACCIDENTES DE TRABAJO EN ESPAÑA Y ANDALUCÍA

UNA MODELIZACIÓN PARA LOS ACCIDENTES DE TRABAJO EN ESPAÑA Y ANDALUCÍA Por Mónica Orega Moreno Profesora Esadísica. Deparameno Economía General y Esadísica RESUMEN El aumeno de la siniesralidad laboral

UNA MODELIZACIÓN PARA LOS ACCIDENTES DE TRABAJO EN ESPAÑA Y ANDALUCÍA Por Mónica Orega Moreno Profesora Esadísica. Deparameno Economía General y Esadísica RESUMEN El aumeno de la siniesralidad laboral

1 Introducción... 2. 2 Tiempo de vida... 3. 3 Función de fiabilidad... 4. 4 Vida media... 6. 5 Tasa de fallo... 9. 6 Relación entre conceptos...

Asignaura: Ingeniería Indusrial Índice de Conenidos 1 Inroducción... 2 2 Tiempo de vida... 3 3 Función de fiabilidad... 4 4 Vida media... 6 5 Tasa de fallo... 9 6 Relación enre concepos... 12 7 Observaciones

Asignaura: Ingeniería Indusrial Índice de Conenidos 1 Inroducción... 2 2 Tiempo de vida... 3 3 Función de fiabilidad... 4 4 Vida media... 6 5 Tasa de fallo... 9 6 Relación enre concepos... 12 7 Observaciones

La Conducción de la Política Monetaria del Banco de México a través del Régimen de Saldos Acumulados

La Conducción de la Políica Monearia del Banco de México a ravés del Régimen de Saldos Acumulados INDICE I. INTRODUCCIÓN...2 II. LA OPERACIÓN DEL BANCO DE MÉXICO EN EL MERCADO DE DINERO...3 II.1. ETIVOS

La Conducción de la Políica Monearia del Banco de México a ravés del Régimen de Saldos Acumulados INDICE I. INTRODUCCIÓN...2 II. LA OPERACIÓN DEL BANCO DE MÉXICO EN EL MERCADO DE DINERO...3 II.1. ETIVOS

METODOLOGÍA DE EVALUACIÓN SOCIOECONÓMICA DE PROYECTOS MULTINACIONALES DE INFRAESTRUCTURA DE INTEGRACIÓN

METODOLOGÍA DE EVALUACIÓN SOCIOECONÓMICA DE PROYECTOS MULTINACIONALES DE INFRAESTRUCTURA DE INTEGRACIÓN Coloma Ferrá y Claudia Boeon Profesoras de Análisis Económico de Proyecos I en Faculad de Ciencias

METODOLOGÍA DE EVALUACIÓN SOCIOECONÓMICA DE PROYECTOS MULTINACIONALES DE INFRAESTRUCTURA DE INTEGRACIÓN Coloma Ferrá y Claudia Boeon Profesoras de Análisis Económico de Proyecos I en Faculad de Ciencias

EFECTOS DE LAS VARIACIONES DEL TIPO DE CAMBIO

EFECTOS DE LAS VARIACIONES DEL TIPO DE CAMBIO SOBRE LAS ACTIVIDADES DE INTERMEDIACIÓN FINANCIERA DE BOLIVIA: 1990-2003* FERNANDO ESCOBAR PATIÑO** Se agradecen los valiosos comenarios y sugerencias de Armando

EFECTOS DE LAS VARIACIONES DEL TIPO DE CAMBIO SOBRE LAS ACTIVIDADES DE INTERMEDIACIÓN FINANCIERA DE BOLIVIA: 1990-2003* FERNANDO ESCOBAR PATIÑO** Se agradecen los valiosos comenarios y sugerencias de Armando

J.1. Análisis de la rentabilidad del proyecto... 3

Esudio de la implanación de una unidad produciva dedicada a la Pág 1 abricación de conjunos soldados de aluminio J.1. Análisis de la renabilidad del proyeco... 3 J.1.1. Desglose del proyeco en coses ijos

Esudio de la implanación de una unidad produciva dedicada a la Pág 1 abricación de conjunos soldados de aluminio J.1. Análisis de la renabilidad del proyeco... 3 J.1.1. Desglose del proyeco en coses ijos

TESIS de MAGÍSTER DOCUMENTO DE TRABAJO. www.economia.puc.cl

Insiuo I N S T Ide T Economía U T O D E E C O N O M Í A TESIS de MAGÍSTER DOCUMENTO DE TRABAJO 2014 Desasres Naurales y Desasres Fiscales, La Nauraleza como Facor de Insosenibilidad Fiscal: Evidencia de

Insiuo I N S T Ide T Economía U T O D E E C O N O M Í A TESIS de MAGÍSTER DOCUMENTO DE TRABAJO 2014 Desasres Naurales y Desasres Fiscales, La Nauraleza como Facor de Insosenibilidad Fiscal: Evidencia de

RESOLUCIÓN 34-03 SOBRE COMISIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES

RESOLUCIÓN 34-03 SOBRE COMISIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES CONSIDERANDO: Que el arículo 86 de la Ley 87-01 de fecha 9 de mayo de 2001, que crea el Sisema Dominicano de Seguridad Social,

RESOLUCIÓN 34-03 SOBRE COMISIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES CONSIDERANDO: Que el arículo 86 de la Ley 87-01 de fecha 9 de mayo de 2001, que crea el Sisema Dominicano de Seguridad Social,

Guías y tutoriales/compresores/winrar

g coordinación de uoriales: Graciela Sosisky exo: Horacio Marínez Philipps edición: Gabriela Tenner diseño: CAFE Guías y uoriales/compresores/winrar Los orígenes de ese programa se remonan a las experiencias

g coordinación de uoriales: Graciela Sosisky exo: Horacio Marínez Philipps edición: Gabriela Tenner diseño: CAFE Guías y uoriales/compresores/winrar Los orígenes de ese programa se remonan a las experiencias

Y t = Y t Y t-1. Y t plantea problemas a la hora de efectuar comparaciones entre series de valores de distintas variables.

ASAS DE VARIACIÓN ( véase Inroducción a la Esadísica Económica y Empresarial. eoría y Pácica. Pág. 513-551. Marín Pliego, F. J. Ed. homson. Madrid. 2004) Un aspeco del mundo económico que es de gran inerés

ASAS DE VARIACIÓN ( véase Inroducción a la Esadísica Económica y Empresarial. eoría y Pácica. Pág. 513-551. Marín Pliego, F. J. Ed. homson. Madrid. 2004) Un aspeco del mundo económico que es de gran inerés

4. INDICADORES DE RENTABILIDAD EN CERTIDUMBRE

Evaluación de Proyecos de Inversión 4. INDICADORES DE RENTABILIDAD EN CERTIDUMBRE La generación de indicadores de renabilidad de los proyecos de inversión, surge como respuesa a la necesidad de disponer

Evaluación de Proyecos de Inversión 4. INDICADORES DE RENTABILIDAD EN CERTIDUMBRE La generación de indicadores de renabilidad de los proyecos de inversión, surge como respuesa a la necesidad de disponer

SOSTENIBILIDAD DE LA DEUDA PÚBLICA COLOMBIANA. Resumen

SOSTENIBILIDAD DE LA DEUDA PÚBLICA COLOMBIANA Albero CARDONA LÓPEZ Resumen El presene esudio propende por un crierio inegral de largo plazo para reesrucurar los ingresos y gasos públicos y fijar una esraegia

SOSTENIBILIDAD DE LA DEUDA PÚBLICA COLOMBIANA Albero CARDONA LÓPEZ Resumen El presene esudio propende por un crierio inegral de largo plazo para reesrucurar los ingresos y gasos públicos y fijar una esraegia

Test. Cada pregunta correcta está valorada con 0.5 puntos y cada incorrecta resta 0.25 puntos

Teléf.: 91 533 38 4-91 535 19 3 8003 MADRID EXAMEN DE ECONOMETRÍA (enero 010) 1h 15 Apellidos: Nombre: Tes. Cada preguna correca esá valorada con 0.5 punos y cada incorreca resa 0.5 punos 1.- Al conrasar

Teléf.: 91 533 38 4-91 535 19 3 8003 MADRID EXAMEN DE ECONOMETRÍA (enero 010) 1h 15 Apellidos: Nombre: Tes. Cada preguna correca esá valorada con 0.5 punos y cada incorreca resa 0.5 punos 1.- Al conrasar

Funciones exponenciales y logarítmicas

89566 _ 0363-00.qd 7/6/08 09:30 Página 363 Funciones eponenciales y logarímicas INTRODUCCIÓN En esa unidad se esudian dos funciones que se aplican a numerosas siuaciones coidianas y, sobre odo, a fenómenos

89566 _ 0363-00.qd 7/6/08 09:30 Página 363 Funciones eponenciales y logarímicas INTRODUCCIÓN En esa unidad se esudian dos funciones que se aplican a numerosas siuaciones coidianas y, sobre odo, a fenómenos

MODELO PARA EL CÁLCULO DE TARIFAS DE EMPRESAS ELÉCTRICAS DE DISTRIBUCIÓN CONSIDERANDO ASPECTOS ECONÓMICO-FINANCIEROS

MODELO PARA EL CÁLCULO DE TARIFAS DE EMPRESAS ELÉCTRICAS DE DISTRIBUCIÓN CONSIDERANDO ASPECTOS ECONÓMICO-FINANCIEROS Marcos Facchini (*), Albero Andreoni (*), Andrés Koleda (**), Ángel Garay (**), María

MODELO PARA EL CÁLCULO DE TARIFAS DE EMPRESAS ELÉCTRICAS DE DISTRIBUCIÓN CONSIDERANDO ASPECTOS ECONÓMICO-FINANCIEROS Marcos Facchini (*), Albero Andreoni (*), Andrés Koleda (**), Ángel Garay (**), María

UD: 3. ENERGÍA Y POTENCIA ELÉCTRICA.

D: 3. ENEGÍA Y OENCA ELÉCCA. La energía es definida como la capacidad de realizar rabajo y relacionada con el calor (ransferencia de energía), se percibe fundamenalmene en forma de energía cinéica, asociada

D: 3. ENEGÍA Y OENCA ELÉCCA. La energía es definida como la capacidad de realizar rabajo y relacionada con el calor (ransferencia de energía), se percibe fundamenalmene en forma de energía cinéica, asociada

EL AHORRO PRIVADO EN VENEZUELA: TENDENCIAS Y DETERMINANTES

Banco Ineramericano de Desarrollo Oficina del Economisa Jefe Red de Cenros de Invesigación EL AHORRO PRIVADO EN VENEZUELA: TENDENCIAS Y DETERMINANTES Luis Zambrano Sequín Maías Riuor Rafael Muñoz Juan

Banco Ineramericano de Desarrollo Oficina del Economisa Jefe Red de Cenros de Invesigación EL AHORRO PRIVADO EN VENEZUELA: TENDENCIAS Y DETERMINANTES Luis Zambrano Sequín Maías Riuor Rafael Muñoz Juan

Factores Cíclicos y Estructurales en la Evolución de la Tasa de Desempleo *

Facores Cíclicos y Esrucurales en la Evolución de la Tasa de Desempleo * Nikia Céspedes Reynaga 1. Inroducción El esudio de la relación enre los agregados económicos iene una imporancia vial para quienes

Facores Cíclicos y Esrucurales en la Evolución de la Tasa de Desempleo * Nikia Céspedes Reynaga 1. Inroducción El esudio de la relación enre los agregados económicos iene una imporancia vial para quienes

Modelo de regresión lineal simple

Modelo de regresión lineal simple Inroducción Con frecuencia, nos enconramos en economía con modelos en los que el comporamieno de una variable,, se puede explicar a ravés de una variable X; lo que represenamos

Modelo de regresión lineal simple Inroducción Con frecuencia, nos enconramos en economía con modelos en los que el comporamieno de una variable,, se puede explicar a ravés de una variable X; lo que represenamos

Consorcio de Investigación Económica y Social (CIES) Concurso de Investigación CIES - IDRC - Fundación M.J. Bustamante 2012. Informe Técnico Final

Concurso de Investigación CIES - IDRC - Fundación M.J. Bustamante 2012. Informe Técnico Final") Consorcio de Invesigación Económica y Social (CIES) Concurso de Invesigación CIES - IDRC - Fundación M.J. Busamane 2012 Informe Técnico Final (Agoso 2013) Creación y Desrucción de Empleos en Economías

Consorcio de Invesigación Económica y Social (CIES) Concurso de Invesigación CIES - IDRC - Fundación M.J. Busamane 2012 Informe Técnico Final (Agoso 2013) Creación y Desrucción de Empleos en Economías

Paul Castillo - Alex Contreras - Jesús Ramírez. XXVI Encuentro de economistas - Lima noviembre de 2008

Relación n enre dinero e inflación: n: Perú 1993-2008 Paul Casillo - Alex Conreras - Jesús Ramírez XXVI Encuenro de economisas - Lima noviembre de 2008 ÍNDICE Moivación Revisión de la lieraura y evidencia

Relación n enre dinero e inflación: n: Perú 1993-2008 Paul Casillo - Alex Conreras - Jesús Ramírez XXVI Encuenro de economisas - Lima noviembre de 2008 ÍNDICE Moivación Revisión de la lieraura y evidencia

Aplicaciones de la Probabilidad en la Industria

Aplicaciones de la Probabilidad en la Indusria Cuara pare Final Dr Enrique Villa Diharce CIMAT, Guanajuao, México Verano de probabilidad y esadísica CIMAT Guanajuao,Go Julio 010 Reglas para deección de

Aplicaciones de la Probabilidad en la Indusria Cuara pare Final Dr Enrique Villa Diharce CIMAT, Guanajuao, México Verano de probabilidad y esadísica CIMAT Guanajuao,Go Julio 010 Reglas para deección de

Criterios de evaluación y selección de los proyectos de inversión en Cuba

Crierios de evaluación y selección de los proyecos de inversión en Cuba Auor: Msc. Eliover Leiva Padrón E-Mail: eleyva@ucfinfo.ucf.edu.cu Insiución: Universidad de Cienfuegos Carlos Rafael Rodríguez Carreera

Crierios de evaluación y selección de los proyecos de inversión en Cuba Auor: Msc. Eliover Leiva Padrón E-Mail: eleyva@ucfinfo.ucf.edu.cu Insiución: Universidad de Cienfuegos Carlos Rafael Rodríguez Carreera

TEMA 1 INTRODUCCIÓN A LA ELECTRÓNICA DIGITAL. 1. Sistemas analógicos y digitales.

T-1 Inroducción a la elecrónica digial 1 TEMA 1 INTRODUCCIÓN A LA ELECTRÓNICA DIGITAL El raamieno de la información en elecrónica se puede realizar de dos formas, mediane écnicas analógicas o mediane écnicas