Asociación Regional de Bancos Centrales. ENSAYO 76 Prueba de raíz unitaria para ayudar a la construcción de un modelo Lavan Mahadeva y Paul Robinson

|

|

|

- Sara Soriano Jiménez

- hace 9 años

- Vistas:

Transcripción

1 CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOS Asociación Regional de Bancos Cenrales ENSAYO 76 Prueba de raíz uniaria para ayudar a la consrucción de un modelo Lavan Mahadeva y Paul Robinson

2 Traduce y publica el CEMLA, con la debida auorización, en la serie Ensayos el manual de Lavan Mahadeva y Paul Robinson, del original publicado en inglés, con el íulo Uni Roo Tesing o Help Model Building, por el Cenro de Esudios de Banca Cenral, del Banco de Inglaerra, en Handbooks in Cenral Banking, n o 22, Londres EC2R 8AH, julio del Para los auores, ese manual es el resulado de la colaboración con muchos de sus colegas durane varios años. Sin su insumo, ayuda y asesoría sería un documeno mucho más pobre. En paricular, desean agradecer a Andy Blake, Emilio Fernández- Corugedo, Gill Hammond, Dan Huynh y Gabriel Serne. Todos los errores y omisiones son, desde luego, de la responsabilidad de los auores. Los auores y el Cenro de Esudios de Banca Cenral no se hacen responsables de la exaciud de la raducción en español de ese rabajo, cuya vena esá prohibida en odo o en pare, ya sea como folleo individual o mediane su inclusión en ora publicación Copyrigh in English language, Bank of England. Documeno de disribución grauia y exclusivo para los miembros asociados y colaboradores del Cenro de Esudios Monearios Lainoamericanos (CEMLA).

3 ii

4 ENSAYOS Prueba de raíz uniaria para ayudar a la consrucción de un modelo Lavan Mahadeva y Paul Robinson 76 CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOS iii

5 Primera edición, 2009 Derechos exclusivos en español reservados conforme a la ley Cenro de Esudios Monearios Lainoamericanos, 2009 Durango nº 54, México, D. F., Prohibida su vena iv Impreso y hecho en México Prined and made in México

6 I. Prueba de raíz uniaria en un banco cenral Los economisas de banca cenral deben enender y pronosicar series de iempo macroeconómicas. Un serio problema que afronan es que esas series de iempo a menudo ienen endencia o esán afecadas por persisenes innovaciones en el proceso. Para resolver ese problema, o por lo menos comprender sus posibles efecos, es común probar si las series son esacionarias. Esas pruebas son a menudo llamadas pruebas de raíz uniaria. 1 En ese manual se exploran ales pruebas. Un consrucor de modelos debe usar écnicas economéricas apropiadas. Para escoger enre esimadores alernaivos, el consrucor de modelos necesia reflexionar con cuidado acerca de la eoría relevane y los daos disponibles. Pero la eoría económica casi siempre es ambigua en sus implicaciones sobre el proceso generador de daos. Al aplicar la prueba de preesimación a los daos, se puede evaluar la relevancia de las diferenes eorías y posibles problemas con los daos. La esacionariedad es imporane para la esimación: la aplicación de regresiones de mínimos cuadrados sobre variables no esacionarias, puede resular en esimaciones de parámeros falsos acerca de las relaciones enre variables. La verificación de la esacionariedad ambién puede ser un facor imporane para pronosicar: puede decirnos la clase de procesos que endremos que consruir en nuesros modelos, para realizar predicciones precisas (Diebold y Kilian, 1999). El propósio de ese manual, no es ransmiir el mensaje de que la prueba de raíz uniaria debería ser considerada como un ejercicio obligaorio que debe llevarse a cabo anes de la consrucción de un modelo. 2 Sin embargo, es crucial reflexionar acerca de las propiedades dinámicas de las variables 1 Véase Apéndice A para una definición del proceso de raíz uniaria y la sección I.1.b para una discusión de la esacionariedad. 2 Para el análisis de la relevancia de la prueba de raíz uniaria para la consrucción de un modelo, ver el Cochrane (1991b), Harvey (1997), p. 196, Maddala y Kim (1998), p. 146, Smih (1999), y Favero (2001). 1

7 y los daos que las miden, anes de esimar y pronosicar. Las pruebas de raíz uniaria pueden ser úiles al respeco, aunque exisen pruebas alernaivas y esimadores robusos que en ocasiones pueden saisfacer mejor las necesidades del consrucor de modelos. La mayor pare del manual consise en ejercicios de compuación, desinados a profundizar la comprensión de los lecores acerca de las cuesiones con diferenes pruebas de raíz uniaria y de la modelación de series no esacionarias. Los ejercicios esán escrios eniendo en mene el programa economérico EViews, aunque la mayoría de los programas economéricos cuenan con las funciones necesarias y con los cambios relevanes en los comandos, un lecor esará en capacidad de seguirlos aun si usa un programa diferene. El enfoque del manual consise en ayudar a los economisas de banca cenral, aunque oros que se sienan ineresados ambién enconrarán úiles los ejercicios, ya que la no esacionariedad es un problema frecuene en economería. Los daos usados esán disponibles en el siio Web del Cenre for Cenral Banking Sudies (CCBS). Ese manual no es un libro de exo. No figuran las pruebas y se recurre muy poco al álgebra. Hay disponibles muchos libros de exo excelenes en economería, series de iempo y pruebas de raíz uniaria: Cochrane (2002), Phillips y Xiao (1999), Maddala y Kim (1998), Harvey (1997), Sock (1994), McCallum (1993), Campbell y Perron (1991), Cochrane (1991a), Cochrane (1991b), el diccionario New Palgrave, Dolado e al. (1990); odos ellos ofrecen esudios y úiles opiniones sobre la prueba de raíz uniaria. Oras invesigaciones se incluyen en la bibliografía de Phillips y Xiao (1999). Muchos libros de exo de economería abordan el ema de las series de iempo, incluidos Enders (1995), Harvey (1997), Hamilon (1994), Paerson (2000), Favero (2001) y Hayashi (2000). Todos esos rabajos conienen maerial acerca de la prueba de raíz uniaria. 3 3 Además exisen muchos oros aspecos de la prueba de raíz uniaria que no se discuen ni en el exo ni en los recuadros. Algunas de las omisiones más imporanes son las pruebas para quiebres esrucurales al lado de las pruebas de raíz uniaria; segunda diferencia o de orden mayor de la esacionariedad, discuida en Haldrup (1999); asimismo, pruebas de panel 2

8 1. Por qué la prueba de raíz uniaria es imporane? Es común que las variables macroeconómicas crezcan o, con menos frecuencia, disminuyan a lo largo del iempo. El produco crece a medida que la ecnología mejora, la población aumena y surgen invenciones; los precios y la canidad de dinero se incremenan a medida que los bancos cenrales fijan como mea una asa de inflación posiiva; ec. Un ejemplo de una variable que puede decrecer a ravés del iempo es el coeficiene enencias a produco. Muchas eorías económicas posulan relaciones causales enre las series económicas que se incremenan a lo largo del iempo. Un ejemplo siempre cercano al corazón de los banqueros cenrales es que los precios son una función de la ofera monearia. Las variables que se incremenan a lo largo del iempo consiuyen ejemplos de variables no esacionarias. Hay ambién series que no aumenan a ravés del iempo, pero donde los efecos de las innovaciones no se exinguen con el iempo. Ésas ambién son no esacionarias. Hay un problema mayor con las regresiones que implican variables no esacionarias, cuando los errores esándar producidos son sesgados. El sesgo significa que, el crierio convencional usado para juzgar si exise o no una relación causal enre las variables no es confiable. En muchos casos se descubre una relación significaiva cuando en realidad no exise. Una regresión donde eso ocurre recibe el calificaivo de regresión espuria. 4 Una cuesión cenral para muchos economisas de banca cenral es llegar a enender la inflación y cómo su hisoria puede usarse para que nos ayude a pronosicar la inflación fuura. El primer paso para al invesigación es pensar acerca de la eoría económica, el escenario insiucional, y emas por el esilo. Una vez que se escoge un marco claro, resula imporane invesigar si los daos apoyan su análisis eórico. Para hacer un pronósico se requiere obener los coeficienes de raíz uniaria, discuidas en Maddala y Kim (1998), pp ; raíces uniarias esocásicas; raíces uniarias esacionales, que se examinan en Maddala y Kim (1998), pp ; y procedimienos para verificar la inferencia de las raíces uniarias. 4 Ese problema ha sido adverido en varios esudios a lo largo de los años, pero el arículo más influyene que lo analiza es probablemene el de Granger y Newbold (1974). 3

9 para el modelo de ciera manera, ípicamene mediane esimación. Para llevar a cabo esa area con éxio, se necesia esar confiado en que el méodo de esimación que se escogió es apropiado. Para demosrar cómo puede ayudar la prueba de raíz uniaria al consrucor del modelo, consideremos la inflación en Sudáfrica. La gráfica I muesra el nivel precios y la asa de inflación en Sudáfrica desde Nos muesra que los precios sudafricanos han crecido a ravés del iempo, aunque a una asa decreciene: la inflación cayó y luego se esabilizó. Suponga que posula que la inflación sudafricana ha sido causada por los precios de las maerias primas mundiales. El cuadro 1 nos muesra que una regresión de los precios en Sudáfrica, basada en el precio de los producos primarios en rands (moneda de Sudáfrica), produce un coeficiene significaivo como lo predice su eoría. Pero ambién lo hace la regresión espuria de los precios al consumidor en Sudáfrica sobre la proporción del PIB del Reino Unido (RU) del secor servicios! Lo primero parece admisible, pero lo segundo no. Aunque en ambos casos se encuenra una relación significaiva. Cómo saber si la relación enre el nivel de precios sudafricano y el precio en rand de producos primarios es verdadera o simplemene una regresión espuria? a) Regresiones espurias Un economerisa en general desea comprobar o cuanificar las relaciones causales enre variables. Debe inferir ésas de daos ruidosos, con una eoría y écnicas esadísicas imperfecas. Una cosa que requiere eviar son las regresiones que parecen ofrecer un buen ajuse y predecir una relación esadísica significaiva enre variables, cuando no exise en absoluo. Eso se conoce como el problema de regresión espuria. Un ejemplo sencillo, aunque poco realisa, puede conribuir a explicar el problema. Suponga que el nivel de precios se incremena a una asa consane dada por una mea de inflación, y que el produco real ambién se incremena a una asa consane, impulsada por el progreso écnico. Las dos asas de crecimieno no esán conecadas y las fuerzas que dirigen el proceso son disinas por compleo. Por simplicidad, suponga que las asas de crecimieno (g) son las mismas y que 4

10 indizamos ambas series al mismo valor inicial (eso no cambia nada). Enonces se puede escribir: y = yo + g, p = p + g, o y = p. o o 5

11 Lo que implica que y = p para odos los períodos de iempo. Una regresión de cualquier variable sobre ora enconraría una perfeca correlación, errores esándar de cero (de modo que los esadísicos no serían definidos, pero podamos considerarlos en forma aproximada como infiniamene grandes) e informar un R 2 de 1. Sin embargo, no exise una relación causal aquí! Es obvio que, ese es un ejemplo poco realisa porque la regresión de una variable con endencia sobre ora por lo general produce un R 2 muy alo y esadísicos muy significaivos, si bien con un esadísico Durbin-Wason bajo. El problema es que la regresión recoge la endencia deerminísica en cada variable y la aribuye a la variable independiene. Las series esacionarias en diferencia ambién presenan ese problema; ienden a desviarse, de modo que erminan lejos de su valor inicial. 5 La regresión inerprea que desviarse es una relación verdadera. De modo que las series pueden ener correlación negaiva y en consecuencia mosrar un β negaivo si una serie finaliza por encima de su valor inicial y la ora por debajo, o un β posiivo si ambas se mueven en la misma dirección. La gráfica III muesra una siuación ípica. Hemos generado dos caminaas aleaorias, x y y, en EViews. La muesra es de 300 períodos. Luego la dividimos en 10 submuesras de igual longiud y efecuamos la regresión de y conra x y una consane. El resulado correco habría sido que ni x ni la consane (c) eran significaivamene diferenes de cero. Sin embargo, como lo muesra la gráfica II en la mayoría de las submuesras y en la muesra global, ano la consane como el coeficiene de x fueron significanemene diferenes de cero, aunque sus CUADRO 1. REGRESIONES QUE EXPLICAN LA INFLACIÓN EN SUDÁFRICA Variable independiene Consane (esadísico ) Coeficiene (esadísico ) WCP (esadísico DW: 0.26; R 2 : 0.96; n o de observaciones: 88) UKSERV (esadísico DW: 0.05; R 2 : 0.74; n o de observaciones: 88) (-47.95) 8.53 (14.69) 1.07 (43.97) (15.71) 5 Para el raamieno clásico de caminaas aleaorias (y de los procesos probabilísicos en general), ver Feller (1968). 6

12 esimaciones variaron, lo que sugiere que no había una relación genuina. El problema de la regresión espuria fue pueso de relieve en Granger y Newbold (1974). Usaron écnicas Mone Carlo para mosrar que las regresiones enre series no esacionarias independienes por compleo, de manera ípica producen coeficienes que eran significanemene diferenes en érminos esadísicos de cero. CUADRO 2. RESULTADOS DE LA REGRESIÓN PARA DOS CAMINATAS ALEATORIAS NO RELACIONADAS Muesra Coeficiene en c Coeficiene en x b a b b b b 1.58 b b 0.23 a b b b b b 2.84 b b 0.52 b Noas: Las ecuaciones de regresión son de la forma y=c+bx. Se esimaron sobre 30 períodos no superpuesos, con MCO. a b Esadísicamene diferene de cero al nivel de 10%. Esadísicamene diferene de cero al nivel de 5%. b) Esacionariedad T Una serie de iempo, { x } = 1, se define como fueremene 7

13 (a veces, esrica o por compleo) esacionaria si su disribución conjuna no varía en el iempo. Eso significa que odos los momenos de core ransversal de la disribución, el promedio, la varianza y oros, no dependen del iempo, y que además las correlaciones a ravés del iempo no cambian. Por ejemplo, la correlación serial de primer orden (la relación enre dos períodos de valores esperados sucesivos) no cambia. En érminos prácicos, es imposible proceder a la prueba por esa razón, en especial con daos de coro plazo disponibles para muchos países (de hecho, la mayor pare de las series de iempo económicas). Un concepo más úil es la esacionariedad de la covarianza: ésa sólo requiere que el promedio, la varianza y covarianzas sean independienes del iempo. Una definición odavía más débil es que el promedio debe ser independiene del iempo. El ejemplo paradigmáico de series no esacionarias es la caminaa aleaoria simple: x x iid 2 = -1 + ε, ε (0, σ ). Noe que aunque para odo n, Ex + n = x, E+ mx+ m+ n = x + m x = Ex + n en general. En palabras eso quiere decir que las series ienen un promedio indeerminado. Además, la varianza de x+ ncondicionada a la información conocida en es 2 dependiene del iempo: 2 2 Eσ + n = n σ, donde σ es la varianza incondicional de x. Ambas incumplen la definición de las series esacionarias. Esacionariedad en endencia Las series no esacionarias son muy comunes en macroeconomía. Pueden ocurrir por diversas razones y la razón subyacene puede ener imporanes implicaciones para el raamieno apropiado de las series. Por ejemplo, considere un país cuyo marco de políica monearia es una mea de nivel de precios, donde ésa se incremena a una asa consane (es decir, en ausencia de choques, la inflación será consane). Suponiendo que la políica monearia es efeciva, aunque los choques alejaran el nivel de precios de la mea, ales desviaciones serían emporales. Por simplicidad ambién suponga 8

.")

14 que la desviación promedio es cero. El nivel de precios no será esacionario en ese caso pero podría ser posible exraer series esacionarias removiendo la endencia. Tales series se denominan esacionarias en endencia. En forma simbólica enemos: (1) p = p + τ + η, o donde p es el logarimo del nivel de precios, τ es el incremeno consane en la mea, y η es el plazo del choque. Eliminar la endencia de esas series equivale a nada menos que susraer τ de cada observación. Típicamene, aunque no en ese caso, la dificulad consise en idenificar la endencia. Esacionariedad en diferencia La vida sería más sencilla en érminos relaivos si las series macroeconómicas fueran solo esacionarias en endencia. Pero ora siuación frecuene es aquella en que las series esán sujeas a choques cuyos efecos no se exinguen con el iempo. Un ejemplo posible es el PIB. Suponga, de manera simple, que el PIB solo crece por las innovaciones y ganancias en conocimieno. Más aún, suponga que esas innovaciones no son función del iempo ni se olvidan. En cada período, el PIB es igual al valor del período previo, más un incremeno debido a las innovaciones de ese período. Eso se puede escribir como: y = + ξ. y -1 Esa es ora caminaa aleaoria. Nóese que y = y + + n -1 + n ξ, por lo que los efecos de ξ i =0 +1 τ nunca se exinguirán. Si omamos la primera diferencia de y enemos Δ y = ξ, donde Δ y = y y 1 y ξ es un érmino de choque aleaorio que represena las innovaciones. Esas son ahora series esacionarias. En ese caso, esamos en capacidad de converir las series en esacionarias obeniendo la primera diferencia, aunque hay ocasiones en que podemos necesiar omar la segunda diferencia (o la ercera, cuara, ec.) de una serie para que sea esacionaria. Llamamos a las variables que requieren ser diferenciadas n veces para lograr esacionariedad, variables I (n), y decimos que son inegradas de orden n. 9

15 Idenificación incorreca del ipo de no esacionariedad Hemos viso que la primera diferencia de una serie I(1) es una serie esacionaria, y que al remover la endencia de una serie esacionaria en endencia se obiene una serie esacionaria. Desaforunadamene, la diferenciación enre ambas no es fácil (un debae que ha enido larga duración es si el PIB de EUA es esacionaria en endencia o esacionaria en diferencia), y es muy posible que una serie enga a la vez endencia deerminísica y raíz uniaria (con frecuencia llamada endencia esocásica). Qué ocurre si de manera equivocada eliminamos la endencia de una serie esacionaria en diferencia o usamos la primera diferencia de una serie esacionaria en endencia? Enonces, de manera desaforunada, surgen los problemas. Si eliminamos la endencia de una serie esacionaria en diferencia, los efecos de los errores coninuarán siendo persisenes. En esencia odo lo que habrá ocurrido es que los errores se verán disminuidos. Si omamos la primera diferencia de una serie esacionaria en endencia induciremos errores promedio móviles. Como ejemplo, se puede omar la primera diferencia de (1) en los períodos de iempo y +1, que produce Δ p = + ( ε - ε + 1) y Δ p+ 1 = + ( ε+ 1- ε). Por lo ano, presencia de ε τ en ambos es el resulado de errores promedio móviles. Resumen En resumen, muchas series de inerés para los invesigadores y los formuladores de políica son no esacionarias. Tal vez podamos lograr la esacionariedad si susraemos una endencia o quizá omando una o más diferencias. En la prácica, a menudo es muy difícil saber si se debe eliminar la endencia, o diferenciar o hacer ambas cosas a una serie. Se discue eso en la pare principal de ese manual. 2. El raamieno apropiado de las variables que parecen ener raíces uniarias a) Traamieno esadísico Una respuesa frecuene al problema de raíz uniaria, 10

.")

16 consise en asegurarse de que odas las variables usadas en una regresión son esacionarias por diferenciación o bien, removiendo la endencia, y a coninuación usar los procesos esacionarios resulanes para esimar la ecuación de inerés. Como las variables serán enonces esacionarias, el peligro de calificar las regresiones como espurias esará minimizado. Sin embargo, el problema de la regresión espuria puede rondar nuesras esimaciones, aun si las variables en nuesra regresión fueran esacionarias pero muy auorregresivas. Cuano más coro sea el período muesral, será más probable que ocurran regresiones espurias con procesos de cuasi-raíz uniaria. Las pruebas de raíz uniaria verifican si la variable es esacionaria en diferencia comparada con si es esacionaria, y en consecuencia puede conribuir a eviar el problema de regresión espuria. Aunque con frecuencia se requiere mucho esfuerzo y iempo raando de idenificar en forma exaca por qué una variable es no esacionaria, las diferencias enre formas alernaivas de no esacionariedad no siempre requieren ener imporancia. Por ejemplo, aunque en muesras muy grandes la disribución y, por lo ano, el desempeño del pronósico de los modelos esimados con un proceso de raíz uniaria es diferene de manera disconinua de los modelos esimados con procesos de cuasi-raíz uniaria, en muesras más pequeñas (juso las que ienen que usar los economisas de banca cenral), dichas diferencias pueden ser ligeras (Cochrane, 2002, p. 193). b) Traamieno económico Sin embargo, exise un problema con el raamieno esadísico. La eoría económica a menudo predice que una variable debe ser esacionaria, pero las pruebas sugieren que no es así. La inflación es un buen ejemplo. Un economisa de banca cenral normalmene esudiará la políica o hará un pronósico con el supueso de que la políica monearia funciona, por lo que es difícil creer que una políica monearia exiosa puede dar por resulado una asa de inflación no esacionaria en esado esacionario. 6 Sin embargo, durane el 6 Las condiciones iniciales y el horizone ienen su imporancia aquí. Si la asa de inflación acual es, digamos, 10%, y la asa a largo plazo deseada 11

17 período que cubren los daos, la inflación puede ser no esacionaria y fallar en la prueba de raíz uniaria. Eso hace surgir el peligro de que la políica se base en un modelo esimado con daos que son inconsisenes con los supuesos condicionanes del enorno de la políica. Una respuesa frecuene a ese dilema consise en ciar el bajo poder de las pruebas de raíz uniaria y la jusificación eórica para la verdadera esacionariedad de las series y, por lo ano, incluir los daos en las regresiones, aunque fracasaron en las pruebas de raíz uniaria. Un enfoque más sofisicado podría inenar la modelación de la senda de desequilibrio de la inflación. En cualquier caso, el economerisa debe ener en cuena ese ema y sus consecuencias poenciales. Dado el bajo poder de las pruebas de raíz uniaria, una acepación de la hipóesis nula de que una variable es esacionaria en diferencia comparada con que es esacionaria, podría omarse como indicio de una regresión espuria, en lugar de una firme evidencia de esacionariedad en diferencia en sí misma (Blough, 1992). A la luz de los peligros de una regresión espuria y la limiada capacidad de las pruebas de raíz uniaria, sugeriríamos que eso sea viso como pare del diagnósico de ecuaciones nocivas para la modelación. 3. Pruebas de raíz uniaria Para ver cómo funciona la prueba, podemos modelar la inflación como series de iempo: (2) p π = aπ + cε + ϕ() i i i i= 1 i= 0 q, donde π es la asa de inflación y ε es un error aleaorio en. Podemos incluir oras variables que son puramene una función del iempo (ales como la endencia o variables dumi es 2%, enonces debe haber un período de desinflación. Dependiendo de las rigideces en la economía, dicho período puede ser más largo que el horizone de pronósico. De modo que el pronósico podría ener que lidiar con inflación no esacionaria emporalmene. No obsane, eso será emporal, pues cualquier políica razonable endrá la inflación esacionaria como propósio de su políica monearia. 12

18 para raar de explicar los quiebres esrucurales), las cuales agrupamos en ϕ(). La ecuación (2) es la represenación de serie de iempo de la inflación, que describe a la inflación solo como una función de sus propios valores rezagados, errores ARMA (proceso auorregresivo de promedios móviles) esacionarios, y procesos dependienes del iempo. Una prueba de raíz uniaria esándar consise en inferir si la inflación es un proceso diferenciado esacionario según se esima en la ecuación (2). En nuesro primer ejercicio mosramos la forma en que se debe realizar dicha prueba. Esas pruebas pueden ser poco confiables, especialmene con inervalos coros de daos, 7 de modo que ponemos de relieve las circunsancias principales según las cuales esas pruebas fallan. En paricular, resula difícil usar pruebas esándar para disinguir con exaciud enre diferenes formas de comporamieno económico no esacionario: esacionarias en endencia, esacionarias en diferencia, quiebres esrucurales e incluso procesos de cuasiraíz uniaria. A coninuación pasaremos a demosrar una generación poserior de pruebas desinadas a hacer frene a esos problemas. Esas pruebas son menos generales: cada una se aplica a una serie de supuesos diferenes acerca de la ecuación (2). Eso planea la cuesión adicional acerca de cómo proceder con la prueba de raíz uniaria cuando se posee información limiada sobre las oras propiedades de las series de iempo. Pruebas de raíz uniaria más especializadas pueden ayudar a disinguir enre diferenes procesos de series de iempo. 7 El inervalo de una serie de iempo es la exensión de iempo cubiera por esa serie. Para que comprendamos su imporancia, consideremos la asa de desempleo en el RU. Desde inicios de los años seena hasa los primeros años de la década del novena, esa asa se incremenó en forma noable (aunque con oscilaciones debido al ciclo económico). Si la hubiéramos examinado, probablemene habríamos enconrado que era no esacionaria, sin imporar el número de observaciones que se uvieran durane ese período (aunque puede ser más fácil idenificar si conamos con muchas observaciones). Sin embargo, la asa de desempleo ha caído desde enonces a los niveles que se regisraban en los años sesena. De haber usado series más largas, podríamos haber llegado a la conclusión de que se raaba de un proceso esacionario, como lo sugiere la eoría. 13

.")

19 Lo anerior puede resular úil en paricular para disinguir enre alernaivas de imporancia para los pronósicos. Por ejemplo, un ajuse exógeno emporal conducirá a un cambio en el pronósico a largo plazo para el PIB mundial si ése fuera un proceso esacionario en diferencia, mienras que si fuera un proceso esacionario en endencia, su pronósico a largo plazo no sería afecado. Los pronósicos pueden ser de más ayuda cuando se consideran como una secuencia de disribuciones de probabilidad más que de números. En adición a la proyección cenral, la inceridumbre condicional ambién puede variar dependiendo de cómo se modela la no esacionariedad (Clemens y Hendry, 1998). Una variable que iene raíz uniaria no necesariamene implica que la regresión sea espuria, pues podría ser que las variables sean esacionarias en diferencia pero relacionadas en el largo plazo y, por lo ano, coinegradas. Como nuesro objeivo ulerior consise en consruir modelos esrucurales especificados en forma correca, eso quiere decir que necesiamos comprender cómo ineracúan las variables mediane el empleo de écnicas mulivariadas. RECUADRO A. TAMAÑO Y PODER DE UNA PRUEBA Un problema con las pruebas de raíz uniaria es que sufren por el bajo poder y amaño disorsionado. Ese recuadro define lo que queremos decir con esos érminos. En el marco de la prueba de hipóesis clásica, se especifican las hipóesis nula y alernaiva, las dos conclusiones compeiivas que se pueden inferir de los daos. A coninuación se examinan los daos, para ver si podemos ser capaces de rechazar la hipóesis nula y en consecuencia acepar la alernaiva. Por lo general nos ineresa rechazar la hipóesis nula, de modo que, para esar seguros, necesiamos ener plena confianza de que es incorreca, anes de rechazarla. En consecuencia, se uilizan niveles de significancia ales como 90% o 95%. Eso quiere decir que al usar los daos nos senimos confiados en más de 90% (o 95%) de que la hipóesis nula esá equivocada. Se pueden comeer dos ipos de errores: podriamos rechazar en forma incorreca una hipóesis nula verdadera (eso se denomina a menudo error ipo I) o podriamos acepar una hipóesis nula siendo falsa (un error de ipo II). Las consecuencias de los errores dependen de las circunsancias y el invesigador deberá 14

20 elegir el nivel de significancia de forma adecuada. Por ejemplo, si al examinar un nuevo cosméico la preocupación de una compañía farmacéuica es la posibilidad de causar una seria enfermedad, sin duda deseará asegurarse de que no hay riesgo anes de venderla. Sería de esperar que la hipóesis nula sea que causa enfermedad y se use un nivel de confianza muy alo. Sin embargo, si se esá raando de enconrar una cura para una enfermedad de oro modo incurable y que llevaría a una rápida muere, enonces se puede acepar un nivel de confianza más bajo, pues los cosos de equivocarse son más bajos y los beneficios más alos. El amaño de la prueba es la probabilidad de comeer un error ipo I, que sería el nivel de significancia escogido. El amaño resula disorsionado si la probabilidad verdadera no es la que uno piensa esar probando. Eso ocurrirá si la disribución verdadera del esadísico de prueba es diferene de la que uno esá usando. Un problema mayor con las pruebas de raíz uniaria en general, y paricularmene la prueba Dickey-Fuller, es que la disribución de los esadísicos de prueba es ano no esándar como condicional al orden de inegración de las series, las propiedades de series de iempo de los errores, si la serie iene endencia, ec. Eso significa que los problemas de disorsión de amaño son comunes. Por ejemplo, used puede querer hacer pruebas al nivel de 95%, pero no conoce la disribución correca. Suponga, que el valor del esadísico de prueba en el percenil 95 es α para la disribución que esá usando, pero α esá en el percenil 90 en la disribución verdadera. En ese caso esaría rechazando más hipóesis de las que espera y reduciendo sus probabilidades de comeer un error ipo I. Si bien la reducción es a un coso, porque la probabilidad de comeer un error ipo II esá relacionada en forma inversa con la de comeer un error de ipo I. El poder de una prueba consise en la probabilidad de rechazar una hipóesis nula falsa, es decir, uno menos la probabilidad de comeer un error ipo II. Las pruebas de raíz uniaria nooriamene ienen muy bajo poder. Tome noa de que el amaño de la prueba y su poder no son iguales, ya que son probabilidades condicionales basadas en diferenes condiciones: una se basa en una hipóesis nula verdadera y la ora en una hipóesis nula falsa. Cuando se realizan pruebas de raíz uniaria, la hipóesis nula normalmene es: la variable iene raíz uniaria. El bajo poder de las pruebas de raíz uniaria, significa que en ocasiones somos incapaces de rechazar la hipóesis nula, concluyendo en forma equivocada que la variable iene raíz uniaria. 15

21 4. Limiaciones de las pruebas de raíz uniaria En ese puno, es imporane hacer una pausa y recordarnos por qué, como banqueros cenrales y consrucores de modelos, esamos ineresados en pruebas de raíz uniaria. Nuesro enfoque va a lo que podemos inferir a parir de una esimación de la ecuación (2), acerca de la écnica apropiada para esimar un modelo esrucural de inflación (o cualquier ora variable). La represenación de las series de iempo es necesariamene una forma reducida de modelo de inflación. Eso significa que hemos omado lo que creemos es la forma en que la inflación se genera en realidad y la hemos reescrio, de modo que la inflación es solo una función de valores pasados de sí misma y oras variables. Tenemos que recordar que ambas represenaciones deben ser consisenes una con ora, pero que no son iguales. Perdemos ciera canidad de información acerca del proceso, cuando pasamos del sisema esrucural a la forma reducida de represenación, de modo que sólo podemos aprender una canidad limiada de información acerca del sisema esrucural con la simple observación de la forma reducida (en ese caso, nuesras pruebas de raíz uniaria). Ora debilidad con las pruebas de raíz uniaria es que, hablando de manera prácica, es casi imposible disinguir una serie esacionaria en diferencia de ora alamene auorregresiva. De la misma manera, las diferencias enre series con endencia y series esacionarias en diferencia pueden resular muy difíciles de ver en muesras pequeñas. Por eso, exhoramos a los usuarios a pensar en cada prueba de raíz uniaria como información úil, pero no definiiva. Las pruebas esadísicas se usan mejor juno con la eoría económica y la comprensión de la economía en cuesión. RECUADRO B. ECUACIONES ESTRUCTURALES Y DE FORMA REDUCIDA Por ecuación o modelo esrucural, nos referimos a la descripción del proceso que esá escrio en érminos de los parámeros o las variables que nos ineresan. Sin embargo, en muchos casos, no podemos esimar un modelo en su forma esrucural, de modo que necesiamos reordenarlo para que pueda ser esimado. (Típicamene, un modelo esrucural iene variables endógenas 16

22 corrienes que afecan en forma conemporánea a oras variables endógenas. Si en forma ingenua esimamos las ecuaciones usando MCO, por lo general obendremos esimaciones sesgadas.) De modo que reordenamos el modelo de al forma que las variables endógenas son funciones de variables exógenas o variables endógenas predeerminadas. Decimos que el modelo reordenado es de forma reducida. Un ema muy común para la economía aplicada es que los esudios eóricos modelan los procesos económicos en al forma que resula imposible (o muy difícil) esimarlos en forma direca. El economisa encargado debe enonces reescribir el modelo, esimar la forma reducida, y usar el esquema de idenificación apropiado para recuperar los parámeros de inerés. Un imporane ejemplo en economía monearia es la regla de Taylor. Los formuladores de la políica monearia uilizan una enorme masa de información cuando esablecen la políica a seguir, pero Taylor (1993) sugirió que la función de reacción políica de la Reserva Federal podía ser abordada mediane una regla simple que modelaba la políica como nuriene de la brecha del produco corriene y la divergencia de la inflación de su mea (implícia en el caso del FED). Esa es una relación de forma reducida, dado que las reacciones de los formuladores de políica ane oda la información relevane se resumen en su reacción ane las brechas del produco y de la inflación. Podemos esimar en forma válida la regla de Taylor usando MCO, si un cambio en las asas de inerés de políica no ienen efeco conemporáneo sobre la inflación o el produco, y si no hay oras variables que afecen en forma simulánea a la asa de políica (de forma que no sea solo a ravés de inflación o produco corrienes) y al menos a uno de la inflación o el produco. II. Los ejercicios 1. Resumen de ejercicios Comenzamos generando de manera arificial una variable de raíz uniaria y dos variables de cuasi-raíz uniaria, una de las cuales iene endencia, y procedemos a comparar sus propiedades. En muesras muy grandes, las diferencias enre la disribución de esas series es clara, pero resula muy difícil disinguir con resúmenes esadísicos sencillos (ales como las esimaciones muesrales del promedio, la varianza, o 17

23 auocorrelaciones) en una serie de iempo ípicamene macroeconómica con una breve muesra de daos ruidosos. La prueba Dicky-Fuller esándar fue diseñada para ofrecer una prueba direca de esacionariedad en diferencia conra esacionariedad. Revisamos las condiciones según las cuales la prueba informa el resulado correco en cada caso de esas res series. Mosramos que, ano un amaño disorsionado (una probabilidad incorreca de rechazar la hipóesis nula siendo ciera) como un bajo poder (una probabilidad ala de acepar una hipóesis nula siendo falsa) pueden aparecer en esas pruebas debido a que los valores críicos son sensibles a las propiedades de los daos de oras series de iempo. En consecuencia, se han propueso muchas pruebas diferenes, cada una aplicable a un conjuno diferene de circunsancias. Demosramos cuaro úiles variaciones sobre el ema: pruebas que ienen por objeo ser efecivas cuando las series ienen dinámicas rezagadas o errores ARMA; cuando las series pueden ener una endencia de iempo o cuando podrían ener un proceso de endencia que cambia suavemene. Sin embargo, cuando realizamos esas pruebas a menudo no sabemos cuál es el modelo apropiado que se debe usar. Comprobar las propiedades de las series de iempo es area complicada, porque nuesra inferencia de las raíces uniarias es a menudo predicha sobre oros aspecos del modelo, y nuesra inferencia del reso de los modelos depende de si hay o no una raíz uniaria. A pesar de la variedad de pruebas de que se dispone en la acualidad, subsise el consenso de que en las muesras pequeñas que son las que usualmene se encuenran disponibles para la modelación, las pruebas de raíz uniaria pueden ser capaces de disinguir enre raíces uniarias y variables muy esacionarias, pero no disinguen en la misma medida enre diferenes formas de comporamieno no esacionario o formas similares de comporamieno no esacionario. Como mosramos, exisen nuevas pruebas desinadas a ser robusas ane formas individuales de no esacionariedad, en paricular ane diferenes ipos de endencias deerminísicas, aunque ninguna de las pruebas generales es dominane (Sock, 1994). De ahí la imporancia de pensar acerca de los 18

24 procesos subyacenes que deerminan las series, incluso anes de aplicar pruebas de raíz uniaria. Mosramos cómo implemenar el enfoque de modelación de series de iempo esrucurales para esimar variables no esacionarias, como se discue en Harvey (1989). Ese enfoque nos permie abarcar la cuasi-esacionariedad y la esacionariedad en diferencia con formas disinas de comporamieno de endencia deerminísica denro de un marco de espacio de esado. El enfoque de modelación de series de iempo esrucurales puede ser una manera úil de comprender cómo modelar el comporamieno de una variable fueremene exógena para nuesros pronósicos de políica monearia, cuando esamos seguros de que la variable es no esacionaria en la muesra, pero no se iene seguridad acerca de la forma de no esacionariedad que exhibe. 8 Nos pregunamos ambién cuando imporan las diferencias enre modelos no esacionarios, y cuando pueden ser ignoradas. Uilizando los daos sudafricanos, comparamos los pronósicos denro de la muesra para diferenes ipos de comporamieno no esacionario, incluidos en el marco de las series de iempo esrucurales. Al menos en érminos de errores de pronósico promedio dos años adelane, algunos modelos describen pronósicos similares. Con base en esas verificaciones robusas, se puede llegar a la conclusión de que no siempre se gana mucho al buscar la precisión en la modelación de series de iempo univariadas. Lo más imporane es idenificar y someer a prueba, enre los conendienes más plausibles, para describir la no esacionariedad exhibida por los daos. Ponemos fin a nuesros ejercicios realizando una prueba de raíz uniaria mulivariada desarrollada en Hansen (1995) sobre nuesros daos sudafricanos, y comparamos el resulado con el de una prueba de raíz uniaria esándar. 9 8 Hablando en érminos aproximados, si una variable x es débilmene exógena con respeco a la esimación de un coeficiene en una regresión que explica y, ello significa que los valores de x no se afecan por los de y en ese período. x es fueremene exógena con respeco a ese coeficiene si resula débilmene exógeno y, y no causa x en el senido de Granger. Una fuere exogeneidad consiuye un concepo imporane cuando se piensa en los pronósicos, ya que implica una fala de efecos reroacivos. 9 En un recuadro final, el recuadro D, se ofrece una breve inroducción sobre pruebas de raíces uniarias no lineales. Eso consiuye una pare 19

25 a) Una noa acerca de los comandos en EViews Exises res formas principales para emplear EViews: se pueden usar menús desplegables, comandos en la venana correspondiene, o bien se pueden usar programas. Los comandos para los programas son los mismos que aquellos en la venana de comandos. Usaremos ano comandos como menús en las insrucciones que acompañan a los ejercicios. Para diferenciarlas de oros exos esán escrios en cursiva, y diferenciamos los comandos de los menús mediane el uso de comillas. Así genr x=x (1)+nrnd es un comando que se necesia escribir en la venana de comandos o en un programa; mienras que, cuando solicia presionar la ecla Quick, Sample, eso denoa una serie de menús para seleccionar. 2. Variables esacionaria en diferencia, cuasi-raíz uniaria, y esacionaria en endencia Una serie es auorregresiva si depende de sus valores previos. Es de endencia si crece o decrece de manera deerminísica a ravés del iempo. 10 La forma general del ejemplo que usamos en ese ejercicio es: 20 x α x β ε = La endencia esá dada por β y el elemeno auorregresivo por α. Si susraemos β de cada observación eliminamos la endencia de la serie, que se conviere en: x α x ε = 1 +. Eso es esacionario siempre y cuando α <1. Un ejemplo imporane de series no esacionarias es cuando α=1, la caminaa aleaoria. En ese ejercicio, invesigamos las diferencias más o menos reciene de la lieraura sobre las pruebas de raíz uniaria y parece ser muy promeedor. Puede conducir a ganancias significaivas en el poder de las pruebas de raíz uniaria en un fuuro cercano. 10 La endencia puede ser mucho más compleja que las que se consideran aquí. Muchos modelos han sido desarrollados para raar de recuperar la endencia enre los daos ruidosos. Canova (1998) comena cómo el uso de los diferenes filros puede cambiar los resulados de manera noable. También discue la diferencia enre la pare despojada de endencia de una serie y la pare cíclica de ora serie.

26 enre variables esacionarias pero sumamene auorregresivas, y variables no esacionarias. a) Ejercicio Daos generados en res series: una caminaa aleaoria (x ), un proceso esacionario pero sumamene auorregresivo (y ) y una variable con endencia con un fuere elemeno auorregresivo (z ). x = x 1+ e1 y = 0.9y 1+ e2 z = z + e, 1 3 donde las res series de error, e 1 e 2 y e 3, son independienes, y generados en forma aleaoria a parir de una disribución normal con promedio cero y desviación esándar de Si las variables esán en logarimos, eso significa que el componene no predecible de sus represenaciones de series de iempo iene una desviación esándar aproximada de 2% en esa frecuencia (rimesral en ese caso). Escogemos 88 observaciones para que sean similares a un juego de daos ípico de políica monearia. b) Insrucciones Para generar x, y y z, escriba lo siguiene en la venana del workfile de rabajo: smpl 1979:4 2001:4 genr x=0 genr y=0 genr z=0 smpl 1980:1 2001:4 genr x=x(-1)+0.02*nrnd genr y=0.9*y(-1)+0.02*nrnd genr z=0.005*@rend (80:1)+0.9*z(-1)+0.02*nrnd nrnd es un error generado en forma aleaoria con disribución 21

27 normal y con varianza igual a 1. Primero despejamos los valores de las variables fijándolos odos ellos como iguales a cero. Después enemos que mover el período de muesra un período hacia delane, dado que las variables son funciones de los valores de sus períodos previos. Eso significa que requieren una condición inicial para ser definidas. Si no se sigue la secuencia que vemos más arriba, las series no conendrán números. 3. Peligros en la inerpreación de un resumen simple de esadísicos de variables no esacionarias a) Ejercicio Trace una gráfica de x, y y z de 1980:1 a 2001:4. Cuáles son las esimaciones muesrales de su promedio y varianza durane ese período? Cuáles son las esimaciones muesrales de su promedio y varianza para 1990:1 a 2001:4? b) Insrucciones Haga una gráfica con x, y y z, luego en el menú del workfile escoja Quick, Group Saisics, Common Sample y presione la ecla Ok. Para cambiar la muesra, presione la ecla de Sample en la venana de Group y cambie el rango de la muesra. c) Respuesa La gráfica III muesra la serie generada y el cuadro 3 las respuesas obenidas de una ejecución ípica del experimeno. Sus respuesas serán diferenes, pero la imagen subyacene (como se comena más adelane) debe ser la misma. 22 d) Análisis El promedio, varianza y auocovarianza de una variable esacionaria en diferencia son siempre dependienes del iempo, sin imporar cuán grande sea su muesra. De modo que no habrá razón para que las esimaciones muesrales del promedio y la varianza sean las mismas a ravés de las diferenes submuesras. Como el promedio, la varianza y la

28 auocovarianza de una serie esacionaria son asinóicamene independienes del iempo, enconraríamos números similares para ales esadísicas de y y z (una vez admiido el érmino de endencia) a ravés de diferenes submuesras con al que el conjuno de daos enga un inervalo lo suficienemene grande. CUADRO 3. RESUMEN DE ESTADÍSTICAS PARA UNA REALIZACIÓN DE X, Y Y Z Muesra 1980:1-2001:4 Muesra 1990:1-2001:4 X Y Z X Y Z Promedio Mediana N o de observaciones El correlograma de la muesra y la no esacionariedad a) Ejercicio Qué es lo que los correlogramas de la muesra de x y y nos dicen acerca de la esacionariedad? b) Insrucciones Resale x, luego escoja el menú Quick, Series Sas, Correlogram. Repia con y. 23

29 c) Respuesa La gráfica IV muesra las funciones de auocorrelación y auocorrelación parcial generadas por las series x y y. d) Análisis La función de auocorrelación asinóica analíica de una serie esacionaria en diferencia es igual a uno para odos los rezagos y adelanamienos. 11 En y, sin embargo, la cuasi-raíz uniaria debe ser siempre menor que uno y disminuir ano con los rezagos como con los adelanamienos. Sin embargo en muesras finias, esa esimación de la función de auocorrelación de un proceso de raíz uniaria es sesgada para que sea menor a uno y disminuya hacia cero a medida que se incremenan los rezagos y los adelanamienos, a semejanza de un proceso de cuasi-raíz uniaria (Cochrane, 1991a). De ahí que pueda ser difícil, para nuesras medidas de persisencia basadas en nuesro MCO, disinguir enre ambas. Se puede desear experimenar con diferenes amaños de muesra, para ver que las funciones de auocorrelación de series esacionarias en diferencia y no esacionarias en diferencia se vuelven mucho más claras a medida que la muesra se incremena. 5. La prueba Dickey-Fuller Como ya lo hemos comenado, una variable simple auorregresiva iene la forma x = α x 1 + ε. Si susraemos x 1 de ambos lados el resulado es: (3) Δ x = ( α 1) x 1 + ε. La ecuación (3) es la base de la prueba Dickey-Fuller. El esadísico de prueba es el esadísico sobre la variable dependiene rezagada. Si α > 1 el coeficiene de la variable dependiene rezagada será posiivo. Si α es igual a la unidad, (α 1) será igual a cero. En ambos casos x será no esacionaria. 11 La función de auocorrelación de la muesra es la esimación de la correlación de la muesra enre el valor corriene de una variable y su rezago j-ésimo. La auocorrelación parcial m-ésima es el úlimo coeficiene en una regresión MCO de la variable sobre sus m rezagos (ver el Hamilon, 1994, pp ). 24

30 La hipóesis nula en la prueba Dickey-Fuller es que α es igual a 1. La hipóesis alernaiva es que α < 1, es decir, que (α 1) es negaivo, lo que refleja el proceso esacionario. 12 En ese ejercicio, asumimos que enemos un conocimieno preciso a priori acerca del proceso que deermina cada serie. Lo que debemos comprobar es si la variable iene raíz uniaria, dado que, en cada caso, conocemos que ora cosa deermina la serie. a) Ejercicio Pruebe x, y y z para esacionariedad en diferencia de primer orden usando la prueba Dickey-Fuller. Suponga que conoce que ninguno de los res procesos coniene ya sea una consane o valores de diferencia rezagada. Se sabe que no hay endencia en x y y, sólo en z. b) Insrucciones Para esablecer la muesra enre 1980:1 y 2001:4, escriba smpl 1980:1 2001:4 en la venana workfile. Presione dos veces sobre x y escoja el menú: View, Uni Roo Tes. Después seleccione Augmened Dickey-Fuller Tes, No lagged difference, No inercep y luego presione Ok. Pruebe y para esacionariedad en diferencia en la misma forma. Para aplicar la prueba para z, escoja no lagged difference, rend e inercep. c) Respuesa Informamos los resulados de al experimeno en el cuadro 4. En ese caso, la prueba Dickey-Fuller es correca para las res variables al nivel de confianza de 95%. Sin embargo, si repeimos el experimeno para generaciones diferenes de x, y y z, enconramos que la prueba acepa en forma incorreca la hipóesis nula de no esacionariedad 33% del iempo en el caso de y, 10% del iempo para z, al nivel de 95%, como se muesra en el cuadro Suponemos que α > -1, de modo no enemos que preocuparnos por la posibilidad de que (α - 1) <

31 26

32 27

33 CUADRO 4. RESULTADOS DE LAS PRUEBAS ADF SOBRE X, Y Y Z Prueba esadísica ADF Valor críico al 1%* Valor críico al 5% Valor críico al 10%: * Valores críicos de McKinnon para rechazar la hipóesis de raíz uniaria. 28 X Variable Coeficiene Error Esándar Esadísico Probabilidad X(-1) R Promedio de la variable dependiene R 2 ajusado Desviación esándar de la variable dependiene Error cuadráico de la regresión 0.02 Crierio de información Akaike Suma de residuos al cuadrado Crierio Schwarz Probabilidad logarímica 221 Esadísico Durbin-Wason Prueba esadísica ADF Valor críico al 1%* Valor críico al 5% Valor críico al 10%: * Valores críicos de McKinnon para rechazar la hipóesis de raíz uniaria. Y Variable Coeficiene Error Esándar Esadísico Probabilidad Y(-1) R Promedio de la variable dependiene 0 R 2 ajusado 0.05 Desviación esándar de la variable dependiene Error cuadráico de la regresión 0.02 Crierio de información Akaike Suma de residuos al cuadrado Crierio Schwarz Probabilidad logarímica Esadísico Durbin-Wason Z Prueba esadísica ADF Valor críico al 1%* Valor críico al 5% Valor críico al 10%: *Valores críicos de McKinnon para rechazar la hipóesis de raíz uniaria. Variable Coeficiene Error Esándar Esadísico Probabilidad Z(-1) C R Promedio de la variable dependiene R 2 ajusado Desviación esándar de la variable dependiene Error cuadráico de la regresión Crierio de información Akaike Suma de residuos al cuadrado Crierio Schwarz Probabilidad logarímica Esadísico F Esadísico Durbin-Wason 2.3 Probabilidad (Esadísico F) 0

34 CUADRO 5. ESTUDIO MONTE CARLO DE PRUEBAS ADF CON EL USO DE REALIZACIONES DE X, Y Y Z % de rechazo en realizaciones Proporción de rechazos de X como raíz uniaria* 5.20 Proporción de rechazos de Y como raíz uniaria* Proporción de rechazos de Z como raíz uniaria** Series subyacenes x = x(-1)+0.02*nrnd y = 0.9*y(-1)+0.02*nrnd z = 0.9*z(1)+0.02*nrnd+0.005*@rend(1980:1) Período de muesra: 1980:1 2001:4 * Prueba ADF para la presencia de raíz uniaria basada en un nivel de significancia de 95%. Sin consane, sin endencia de iempo, y sin rezagos. ** Prueba ADF para la presencia de raíz uniaria basada en un nivel de significancia de 95%. Con consane y con endencia, pero sin rezagos. Se acepa correcamene la hipóesis nula de no esacionariedad en el caso de x, 95% del iempo al mismo nivel, lo que confirma que cuando la variable es una raíz uniaria, los valores críicos son una buena aproximación en ese amaño de muesra, pero que la prueba sufre por el bajo poder. En muesras pequeñas y ruidosas, la prueba de raíz uniaria esándar Dickey-Fuller incorrecamene puede acepar variables cuasi-raíz uniaria y variables esacionarias en endencia como variables de raíz uniaria. 13 Un problema es que los valores críicos son sensibles a pequeños cambios en las propiedades de las series de iempo del proceso subyacene. En el ejercicio 10, sección b, exploramos las implicaciones para el pronósico de la clasificación errónea de un proceso de esacionariedad en endencia o de cuasi-raíz uniaria como uno de raíz uniaria. 13 Muchas pruebas de esacionariedad se hallan sujeas a la misma escala de bajo poder y amaño disorsionado que las pruebas Dickey-Fuller (Gonzalo y Lee, 1995). Además, aunque siempre es posible generar ejemplos de procesos cuasi-esacionarios o esacionarios en endencia que esán en forma arbiraria cerca de cualquier proceso esacionario en diferencia mediane una selección por crierio de los parámeros, ello no siempre significa que las pruebas de de raíz uniaria son pruebas pobres. La desconfianza hacia las pruebas de raíz uniaria esándar surge porque los procesos esacionarios en endencia, de cuasi-raíz uniaria, y esacionarios en diferencia que esán suficienemene cercanos se asemejan enre sí, odos parecen caracerizaciones plausibles de muchos daos macroeconómicos, pero pueden ener implicaciones de pronósico muy diferenes. 29

35 Oro problema, que se pasó por alo en el ejercicio del numeral 5, es que en la prácica, no conocemos las oras propiedades de series de iempo del proceso anes de realizar cualquier prueba, de manera usual sólo disponemos de conjeuras para empezar a rabajar. En el siguiene ejercicio se explora cómo deerminar el orden de la esacionariedad en diferencia. En el ejercicio 7 nos esforzamos por uilizar algunas adapaciones comunes para aender la posibilidad de que la represenación de las series de iempo ambién se caracerice por elemenos esacionarios auorregresivos, errores ARMA, endencias o quiebres esrucurales. 6. Prueba Dickey-Fuller aumenada (ADF) La presencia de correlación serial en los residuos de la prueba Dickey-Fuller sesga los resulados. Esa es la razón por la cual se desarrolló la prueba ADF. La idea consise en incluir suficienes variables dependienes rezagadas, para remover los residuos de la correlación serial. Exisen varias formas de escoger el número de rezagos que deben añadirse. Puede usar uno de los crierios de selección de rezagos que EViews calcula en forma auomáica, comenzar con un número de rezagos razonablemene grande y comprobar en senido descendene hasa que odos sean significaivos o comprobar los residuos cada vez, para ver si conienen alguna correlación serial. La manera más simple consise en usar el crierio de selección marcando la opción auomáica de selección de crierio. Hay varios crierios enre los cuales se puede escoger. Un crierio confiable y usado a menudo es el crierio de Schwarz. En ese ejercicio, sin embargo, usamos una esraegia de prueba descendene. A menos de que haya una buena razón para creer que la serie ienen un orden de correlación más elevado, se puede comenzar con 12 rezagos para daos mensuales y 4 rezagos para daos rimesrales. 30 a) Ejercicio Pruebe la serie dsacpi para no esacionariedad en una prueba Dickey-Fuller aumenada con 4 rezagos de la diferencia en asas de inflación (la variable dependiene en la

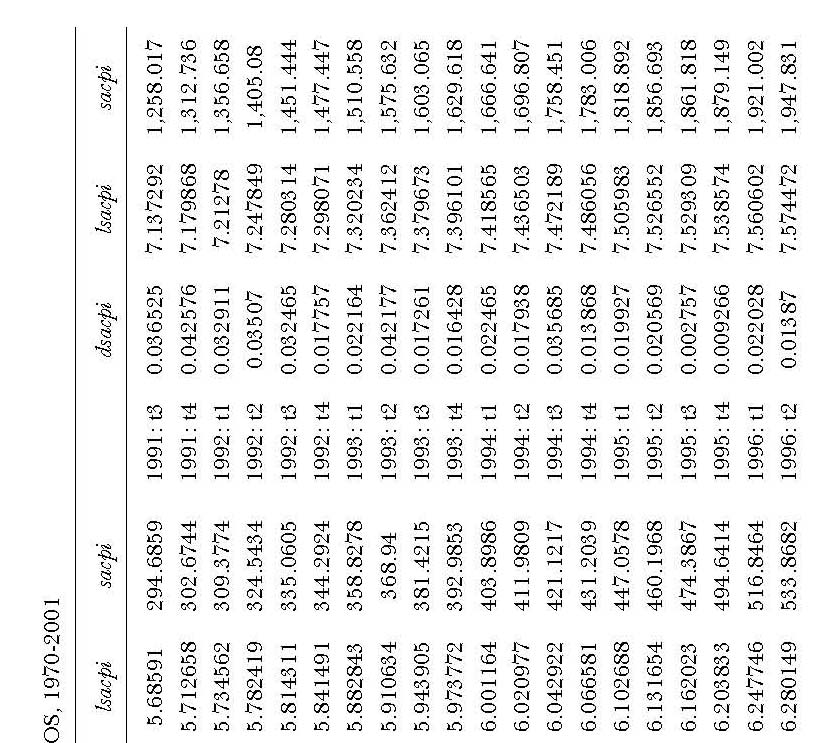

36 prueba), y pruebe en senido descendene hasa que solo obenga rezagos significaivos. Luego realice la prueba Dickey-Fuller para esacionariedad en diferencia. b) Insrucciones Resale la serie dsacpi y escoja el menú: View, Uni roo es. Elija Augmened Dickey-Fuller es con cuaro diferencias rezagadas, No inercep y después presione Ok. Si el cuaro rezago es no significaivo, usando los valores críicos esándar, déjelo y realice la prueba con res rezagos de diferencias en la inflación. Repia hasa que la úlima diferencia rezagada en la inflación sea significaiva. A coninuación realice la prueba Dickey-Fuller para esacionariedad en diferencia, como se hizo anes. c) Análisis La razón por la que usamos esa prueba es que ano la disribución asinóica y de muesra finia de los esadísicos de prueba de la raíz uniaria en una regresión Dickey-Fuller (ales como el esadísico ), dependen de la esrucura de correlación de los errores. La regresión Dickey-Fuller aumenada esá diseñada para corregir la auocorrelación residual, pero puede aplicarse ambién a errores promedio móviles, en ano se inicie con un número suficienemene grande de rezagos (Said y Dickey, 1984). Pero pueden llegar a necesiarse muchos rezagos, en especial si el coeficiene del error promedio móvil es muy significaivo o grande (Schwer, 1989). En el ejercicio 9, ensayamos oras pruebas que esán desinadas a ser robusas frene a una amplia variedad de ipos de correlación serial de los residuos. Es imporane raar de comprender por qué hay correlación serial en los daos. Por ejemplo, los daos pueden ser esacionales. Eso muy probablemene resularía en una correlación serial posiiva de orden m-ésima, donde m es el número de períodos en un año. El proceso es circular hasa ciero puno: si se pudiera esablecer que oda correlación serial se debe a la esacionalidad, eso sería úil para deerminar la prueba apropiada. 31

37 d) Cómo deerminar el orden de la esacionariedad en diferencia La mayoría de las series económicas son ya sea esacionarias en diferencia de primer orden [I(1)] o esacionarias [I(0)]. Sin embargo, algunas son de un orden de inegración más elevado, en especial durane períodos relaivamene coros. Siguiendo con el ejemplo de la inflación en Sudáfrica usado en la inroducción enemos, la políica monearia sudafricana pudiera haber enido como mea una desinflación gradual que siguiera una raíz uniaria, y de esa manera hacer que la inflación fuera esacionaria en diferencia y el nivel de precios I(2). 14 La mea, sin embargo, pudo de la misma manera haber seguido una endencia en el iempo, haciendo que el proceso de inflación fuera esacionario en endencia y el nivel de precios esacionario de primer orden. Mosramos cómo esablecer el orden de la esacionariedad en diferencia de los precios sudafricanos de manera empírica usando el procedimieno de prueba descendene recomendado por Dickey y Panula (1991). Es posible incluso que una serie sea I( ), que conenga una raíz uniaria sin imporar las veces la diferencie. Sin embargo, ales series son raras y de cora exisencia. El nivel de precios durane el período de hiperinflación es una posibilidad. e) Preguna Pruebe dsacpi para averiguar el orden de inegración. f) Insrucciones Escriba adf d(d(sacpi)). Eso hará que aparezca la prueba Dickey-Fuller. Marque el crierio de selección auomáico, ano como las opciones de endencia y de inercepo en el cuadro Include in es equaion. Si la prueba rechaza eso, haga lo mismo para d(sacpi) y sacpi hasa que ya no le sea posible rechazar la hipóesis nula. 14 Mahadeva y Serne (2002) sugieren que durane los periodos de desinflación, las series de inflación y la serie sobre la senda de la mea de inflación anunciada exhiben un comporamieno esacionario en diferencia anes que de endencia deerminísica, porque los bancos cenrales no pueden compromeerse con una senda para la mea predeerminada, o bien defenderla. 32

38 g) Respuesa En esa prueba EViews sugiere que el IPC sudafricano es I(1) en orno a una endencia. h) Análisis Comenzamos por comprobar un orden de inegración más alo e insisir hasa que sea posible rechazar la hipóesis nula de raíz uniaria. EViews sólo prueba una serie en busca de una raíz uniaria, ya sea en niveles o en diferencias, pero si creamos la diferencia de una serie (o la diferencia de la diferencia) y luego se observa si iene raíz uniaria en su nivel esamos probando para órdenes de inegración más elevados. De modo que al comprobar si d(d(sacpi)) iene raíz uniaria esamos comprobando si sacpi es I(3). Se debe comprobar en senido descendene anes que ascendene (es decir, comenzar con un orden de inegración muy alo en lugar de uno muy bajo), porque la prueba ADF se basa en un máximo de raíz uniaria en el proceso que se esá siguiendo. De modo que si la serie fuera de hecho I(2) y esuviéramos haciendo la prueba enre ésa siendo I(1) y I(0), la prueba sería inválida. Por foruna, dicho problema no se planea cuando se prueba en senido descendene. Puede ser difícil esablecer el grado de esacionariedad de una serie, y no esá fuera de lo común ropezar con debaes apasionados enre los economisas de banca cenral en cuando a si la asa de inflación de su país es I(0) más endencia o I(1). El primer problema consise en saber idenificar de dónde debe parir la prueba. El procedimieno empleado anes sigue una esraegia de lo general a lo específico, al comenzar con un gran número de rezagos y pruebas descendenes. Oro problema es que la prueba para el orden de esacionariedad iene que combinarse con la prueba para una consane, una endencia de iempo, quiebres esrucurales, el grado de auorregresión y la presencia de errores seriales correlacionados en cada eapa. El ejercicio siguiene nos muesra como probar esos elemenos, separada o secuencialmene, aunque, como ya lo explicamos en la discusión a 33

39 esa preguna, un procedimieno conjuno es lo que en realidad se necesia. Un problema final es que si bien en cada eapa esamos probando la hipóesis nula de orden k-ésimo conra el orden (k-1)-ésimo esacionaria en diferencia, las series pueden exhibir un orden de inegración inermedio no enero. Debemos ser cuidadosos que la prueba para I(k) versus I(k-1), no resule disorsionada por la presencia de un orden inermedio en las series verdaderas (Maddala y Kim, 1998, p. 346) Admisión de procesos de series de iempo más generales con el uso de la prueba ADF Los procesos de series de iempo que esamos comprobando para raíces uniarias, pueden resular afecados por los componenes esacionarios auorregresivos; pueden conener errores ARMA; y pueden ambién ser afecados por procesos dependienes del iempo, ales como endencias o quiebres. Típicamene, no sabemos si esos u oros facores desempeñan un papel o no, anes de que comencemos a comprobar en busca de raíces uniarias. Cómo podemos hacer pruebas en busca de raíces uniarias en esos casos? 15 En ese manual se rabaja con modelos ARIMA (auorregresivos inegrados de promedios móviles), que ienen la forma general A(L)y = ε, donde A(L) es un polinomio en el operador de rezago (ver el Apéndice A para una explicación del uso del operador de rezago). En ese marco exise una clara disinción enre los procesos I(1) e I(0). Sin embargo, muchos procesos parecen ener una auocorrelación que se exingue de manera muy lena para ser esacionarios, y sin embargo, omando la primera diferencia, parecerá que los diferencia en exceso. Por esa razón, algunos invesigadores han sugerido el modelo ARFIMA, donde FI se coloca por fraccionalmene inegrados. En ese modelo, una serie iene la forma general (A(L)y ) d = ε, donde d no iene que ser un número enero. Si 0 < d < 1, las auocorrelaciones se desvanecen con más leniud que en el modelo ARIMA, pero acaba por desvanecerse de odos modos, en conrase con la serie I(1). De hecho, 0.5 > d > 1, la serie es no esacionaria en el (más bien écnico) senido de que la suma de sus auocorrelaciones no esá acoada. El ejemplo más simple de una serie fraccionalmene inegrada es (1-L) d y = ε. Si d = 0, y es simple ruido blanco, si d = 1 es la familiar caminaa aleaoria. Para mayores dealles sobre los procesos fraccionalmene inegrados, ver Baillie (1996). 34

40 a) Tendencias en la regresión Dickey-Fuller Los precios sudafricanos podrían, en general, ser afecados por una endencia, una consane, y una raíz uniaria. Necesiamos un procedimieno para comprobar con exaciud odas esas posibilidades. Sin embargo, aquí surge el problema de que las pruebas para raíces uniarias son condicionales en la presencia de regresores deerminísicos, y las pruebas en al caso son condicionales en la presencia de raíces uniarias. Esa circularidad significa que un procedimieno de prueba secuencial podría ser apropiado, por lo que mosramos al procedimieno de Dolado e al. (1990) (omado de Enders, 1995, p. 127) que puede ser llevado a cabo. b) Ejercicio Necesiamos usar más que el esadísico de la regresión de Dickey-Fuller en nuesra prueba. También enemos que implemenar pruebas F conjunas de las variables del lado derecho. De ahí que engamos que insrumenar la regresión Dickey-Fuller en forma direca. Suponemos que la correlación serial es de la forma de una auorregresión solo de ercer orden y comenzamos por comprobar la forma más general, que coniene una consane y una endencia en el iempo. c) Insrucciones En la venana del workfile, eclee: ls d(dsacpi) c (90:1) dsacpi (-1) dsacpi (-2) Trabajando con esa ecuación, use el diagrama 1 y el cuadro 6 de valores críicos para dirigir la prueba en senido descendene hacia una forma resringida (Enders, 1995). d) Respuesa El procedimieno anerior indica que la inflación sudafricana no iene consane ni endencia en el iempo, pero sí raíz uniaria. El diagrama 2 nos muesra los pasos que dimos. 35

41 36

42 37

43 CUADRO 6. RESUMEN DE LAS PRUEBAS DICKEY-FULLER Hipóesis Pruebas esadísicas Valores críicos para inervalos de confianza de 95% y 99% γ = 0 τ y a 0 = 0 dado γ = 0 τ ατ 3.11 y 3.78 a 2 = 0 dado γ = 0 τ βτ 2.79 y 3.53 γ = a 2 = 0 φ y 8.73 a0 = γ = a 2 = 0 φ y 6.50 γ = 0 τ μ y a 0 = 0 dado γ = 0 τ αμ 2.54 y 3.22 a 0 = γ = 0 φ y 6.70 γ = 0 τ y e) Análisis Un problema con cualquier procedimieno secuencial es que si bien nos provee una respuesa clara, no nos proporciona valores críicos globales para el resulado final. Nuesra prueba final era condicional en las diversas oras fases de prueba y oma de decisiones (incluidas nuesras decisiones acerca de la correlación serial de los errores). Los procedimienos bayesianos para comprobar la raíz uniaria, descrios en Sims (1988), Maddala y Kim (1998), capíulo 8, y Hamilon (1994, p. 532) ofrecen una posible solución a ese problema La inferencia esadísica bayesiana propone usar información que el invesigador puede ener acerca del esadísico de inerés diferene de los daos mismos en forma consisene. Para decirlo claro, el invesigador comienza por suponer una disribución previa (que puede ser muy simple, al como una disribución uniforme) para el esadísico. Luego lo combina con los daos observados para producir una disribución poserior, que incluye información ano de los daos como de la disribución previa. El procedimieno puede ser usado en forma secuencial: la disribución poserior puede converirse en la nueva disribución previa cuando se disponga de más daos. Una disribución previa difusa significa que la disribución previa se considera uniforme. Eso corresponde con el invesigador que no posee una fuere opinión ex ane acerca de las propiedades de la disribución. Eso puede parecer un engaño, ya que used impone su opinión sobre el problema. Pero siempre imponemos algún supueso a priori en la economería. Por ejemplo, damos por supueso que las variables que no incluimos en una regresión han sido excluidas de manera jusificada. Nuesros resulados siempre esán condicionados por los supuesos (posiblemene inconscienes) que hacemos. 38

44 Ora solución poencial es rabajar con niveles más bajos de significancia que los usuales niveles de 95% o 99%. Eso puede parecer cuesionable, pero exisen jusificaciones para rabajar con niveles de significancia más bajos en la lieraura esadísica. Una opción final es el procedimieno de prueba Bhargava, delineada en el aparado 9. Se inena hacer que las disribuciones de la consane y el coeficiene de la endencia en el iempo resulen invarianes a los cambios enre la hipóesis nula de raíz uniaria y la hipóesis alernaiva de proceso esacionario. De manera más general, necesiamos reconocer que la prueba de raíz uniaria es solo una pare de la búsqueda común de la forma verdadera del proceso generador de daos que dirige el modelo esrucural. Deerminar el papel de una consane y una endencia, no es más que un aspeco de la búsqueda del modelo que produce los mejores pronósicos de políica (Hamilon, 1994, p. 501), y necesiemos referirnos a ese objeivo al evaluar el inervalo de confianza de nuesras pruebas. También necesiamos deerminar la forma del proceso dependiene del iempo: no hay razón para que sea siempre una endencia lineal; oros procesos de endencia con frecuencia son más aendibles. Pero las disribuciones asinóicas para las esimaciones de series de iempo no esacionarias con procesos de endencia deerminísica más complicados no han sido derivadas odavía, si bien parece haber consenso en que la disribución de los esadísicos de prueba sería alamene sensible a las diferencias en esos procesos (Cochrane, Ora forma en que se han usado los méodos bayesianos consise en evaluar cuána información conienen los daos. Supongamos que used iene razones eóricas para suponer que el valor de un parámero reside en ciero inervalo, digamos (0,1). Luego se realizan 11 diferenes pruebas con sus disribuciones previa cenradas en 0, 0.l, 0.2,... Si su disribución poserior esá cercana a la previa en cada ocasión (es decir, cuando su previa se cenraba en 0, la poserior debe esar ambién cenrada cerca de 0 y lo mismo debe ocurrir con las demás previas) enonces se puede llegar a la conclusión que es muy escasa la información que puede conribuir a enconrar el valor del parámero. Sin embargo, si las demás disribuciones poseriores esán cerca unas de oras, se puede llegar razonablemene a la conclusión de que los daos le esán dando una vigorosa orienación acerca del valor verdadero del parámero. 39

45 1991b). El ejercicio 10 nos proporciona un ejemplo de cómo llevar a cabo el enfoque de series de iempo esrucurales, para modelar una variedad más amplia de efecos dependienes del iempo (Harvey, 1989). 8. Algunas oras pruebas de raíz uniaria auomáicas en EViews EViews 4 ofrece como norma seis pruebas diferenes de raíz uniaria. Una es la prueba Dickey-Fuller aumenada, ADF, (y, en consecuencia, ambién la prueba Dickey-Fuller, DF, si se usan cero rezagos), que ya han sido examinadas. Esa sección resume en forma breve res de las oras pruebas que comúnmene se usan. a) Dickey-Fuller MCG Esa es una adapación de la prueba ADF, propuesa por Ellio e al. (1996). Usa mínimos cuadrados generalizados (MCG), 17 para remover la endencia de los daos, anes de comprobar si las series ienen raíz uniaria. Afirman que el poder de su prueba es muy similar al de la prueba esándar Dickey-Fuller, en ausencia de endencia deerminísica, y considerablemene mejorado cuando exise una endencia deerminísica desconocida. (Si la forma de la endencia fuera conocida, sería rivial remover la endencia y después usar la prueba Dickey-Fuller.) b) Phillips-Perron Phillips y Perron (1988) es al vez la alernaiva a la ADF usada con más frecuencia. Modifica el esadísico de prueba, de modo que no se necesian rezagos adicionales de la variable dependiene en presencia de errores correlacionados serialmene. Una venaja de la prueba es que asume formas no funcionales para el proceso de errores de la variable (es decir, es una prueba no paramérica), lo que quiere decir que es aplicable a una serie amplia de problemas. Una desvenaja 17 Mínimos cuadrados generalizados es un méodo para abordar los residuos que no ienen varianza consane o esán correlacionados serialmene. 40

46 para nuesro propósio es que se basa en la eoría asinóica. Ello significa que en muesras grandes la prueba ha mosrado un buen desempeño. Desaforunadamene, muesras grades resulan un lujo poco común para los formuladores de la políica monearia en cualquier país, y en paricular en las economías en desarrollo o en ransición. Por esa razón, al vez no sea la prueba más apropiada para usarla. Sin embargo, una esraegia frecuene consise en probar las series en busca de raíz uniaria, con el uso de diferenes pruebas y observar si respuesa es la misma. c) Kwiakowski-Phillips-Schmid-Shin (KPSS) En la prueba de Kwiakowski e al. (KPSS) la hipóesis nula es a la inversa: la prueba es para observar si una serie puede rechazar esacionariedad. Da por supueso que el proceso para y puede ser escrio así: y = δ + ζ + ε, con una ecuación auxiliar para ζ : 2 ζ = ζ 1 + u, con u iid (0, σ ), 2 la cual sigue un caminaa aleaoria. La prueba σ u = 0 es para esacionariedad. Ver Maddala y Kim (1998, pp ) para mayores dealles y comenarios. En general, quedan odavía problemas de amaño y poder con esa prueba en común con la prueba Phillips-Perron. Sin embargo, represena una hipóesis alernaiva úil y pude enrar en conflico con oras pruebas que asumen la no esacionariedad como hipóesis nula, lo que indica que al vez haya dudas en cuano a las propiedades de los daos. u 9. Una prueba de variable insrumenal basada en la formulación de Bhargava El recuadro C muesra que en el marco de la prueba Dickey-Fuller, esán implicados dos conjunos diferenes de inerpreaciones de la consane y los coeficienes deerminísicos dependiendo de si la serie iene raíz uniaria o no. La formulación de Bhargava implica que no hay ales cambios 41

47 en la inerpreación, y de ese modo mosramos como implemenar una prueba basada en esa formulación. RECUADRO C. LA FORMULACIÓN DE BHARGAVA Bhargava (1986) esbozó el siguiene modelo general de un proceso de series de iempo: (4) y = γ 0 + γ1+ u, donde: (5) u = α0 + ρu 1 + ε, donde ε es un proceso ARMA esacionario. Si susiuimos (5) por (4) y omamos la primera diferencia, obenemos: (6) Δ = β0 + β1 + ( ρ 1) 1+ ε y y, donde: β0 = γ0(1 ρ) + ργ1, y: β = γ (1 ρ). 1 1 La ecuación (6) es la prueba Dickey-Fuller con endencia. Nóese que si la hipóesis nula es verdadera, es decir, la variable iene endencia ( γ 1 0) y iene raíz uniaria ( ρ = 1), enonces β 1 = 0, pero β0 0. En cambio, si la alernaiva es verdadera, es decir ( γ1 0) y (p < 1), β1 0. De modo que los coeficienes β 1 y β 0 ienen diferenes inerpreaciones según las hipóesis nula y alernaiva: la presencia de la endencia proviene a ravés de β 0 según la hipóesis nula, y β 1 según la alernaiva. Eso complica la selección de modelo y la inerpreación. Maddala y Kim (1998, p. 105), muesran que para insrumenar la versión Lee y Schmid (1994) de esa prueba, requerimos el valor inicial (y ), el valor final (y T ), y el amaño de la muesra (T). A coninuación se generan las series: ( yt y1 ) u = y y1 ( 1), T 1 las cuales eliminan la endencia lineal de las series originales. Un esadísico modificado dado por: zk ( ) u D( u ), T = k k T 2 ku 1 = T = 42

48 se usa enonces para probar la raíz uniaria. Los valores críicos de z(k) por k = 2 figuran en el cuadro 6. La inuición derás de esa prueba es que, z(k) es en esencia el esadísico del coeficiene sobre el valor rezagado de una regresión de las series sin endencia, u, en su primera diferencia, al igual que en la prueba Dickey-Fuller. 18 Sin embargo, aquí la regresión se realiza con el uso del k-ésimo rezago de u como insrumeno debido a la correlación serial. k debe ser al menos an grande como el grado del promedio móvil de los errores. La sugerencia de Maddala y Kim es calcular k con el supueso de que la exensión probable del promedio móvil de los errores posible en el érmino de error es k 1. a) Ejercicio Realice la prueba para nuesras series de inflación sudafricana, suponiendo que k = 2. b) Insrucciones En el caso de la inflación sudafricana, y 1 = , y T = y T = 88. Escogemos que k sea 2. En la venana del workfile, fije la muesra y genere la serie escribiendo: smpl 1980:1 2001:4 genr u=dsacpi (@rend(80:1) 1) ( )/87. Para crear el esadísico, escriba: genr z3n=u( 2) d(u) genr z3d=u( 1) 2, después reajuse la muesra escribiendo: smpl 1980: :4, y cree el esadísico de prueba escribiendo: T 18 El esadísico de una variable s 1 en una regresión sobre s 2 sería s s T = T 2 = 1s1. 43

49 scalar (z3d). c) Respuesa El valor de z3 es Si la hipóesis nula de esacionariedad en diferencia no se rechaza, enonces eso debería ser al menos an posiivo como el valor críico. A parir del cuadro 7, reproducido de Lee y Schmid (1994, p. 454), el valor es más posiivo que los valores críicos dados para muesras ya sea de 50 o 100 observaciones, a un nivel de significancia de 95%, (-12.8) o (-13.2) respecivamene, y de ahí que lleguemos a la conclusión de que la inflación en Sudáfrica es esacionaria en diferencia. CUADRO 7. VALORES CRÍTICOS PARA LA PRUEBA DE BHARGAVA T % Rho bar FUENTE: Lee y Schmid (1994). 44 d) Análisis Cuando abordamos el ema de la correlación serial en las pruebas de raíz uniaria, la información a priori acerca de la nauraleza de los errores parecería ser en especial valiosa. Hay varias razones por las cuales los errores serialmene correlacionados pueden figurar en los daos de políica monearia, por ejemplo si el banco cenral suaviza sus asas de inerés. Reflexionar acerca de esas razones puede conribuir a idenificar el número de rezagos y el ipo de correlación serial. Hablando en érminos más generales, la represenación

50 de una variable por medio de series de iempo admie muchas posibilidades: elemenos auorregresivos esacionarios; diferenes órdenes de esacionariedad en diferencia; diferenes ipos de procesos de efecos dependienes del iempo y de error, ec. Esas propiedades ienen que ser examinadas en forma simulánea, en pare porque los valores críicos para nuesra prueba de una hipóesis paricular a menudo dependen de oras propiedades del proceso. En cualquier caso, nuesro objeivo úlimo en la prueba de raíz uniaria consise en deerminar la nauraleza subyacene de la variable, para exraer información que nos ayude a proporcionar pronósicos de políica. Podríamos seguir la regla de lo general a lo específico para elegir por dónde comenzar. Empezaríamos con el proceso más general admisible por los grados de liberad, es decir, con un elevado orden de inegración, una consane, errores correlacionados serialmene, una gran variedad de componenes auorregresivos, y un ámbio amplio de procesos dependienes del iempo. Por ejemplo, una manera posible de abordar el problema es comenzar con un orden alo de esacionariedad en diferencia y probar primero en busca de quiebres esrucurales; en segundo lugar, el grado de auorregresión; luego los errores correlacionados serialmene, y al final, probar la presencia de una consane o una endencia. La prueba puede enonces iniciarse en busca de un orden de esacionariedad más bajo. Si conocemos la disribución asinóica de esa secuencia de formas anidadas eso consiuiría una esraegia ópima. Desaforunadamene, no parece que los valores críicos de muchas de las formas anidadas esén disponibles: no exise una base clara en la eoría economérica en cuano al orden apropiado de la prueba descendene. Hay que omar muchas decisiones condicionales para complear esa esraegia, y el resulado final no iene un nivel de significancia claro asociado con ése; de ahí que el resulado pueda ser hasa ciero puno arbirario. Una forma prácica de proceder consise en usar diferenes esraegias de prueba y esperar que los resulados sean similares, o al menos que la diferencia en los resulados sea comprensible. Es ambién imporane comprender el conenido 45

51 económico de los hallazgos: las explicaciones de las propiedades de las series de iempo pueden darnos información úil para esimar los modelos esrucurales. En la siguiene sección ambién se comena el uso de méodos robusos para esimar ecuaciones esrucurales: méodos que no son demasiado sensibles a una amplia gama de propiedades de series de iempo. 10. El méodo esrucural para las series de iempo El enfoque de series de iempo esrucurales para modelar una serie de iempo univariada empieza por esimar una forma general que abarca las alernaivas de un proceso esacionario: un proceso esacionario en diferencia; un proceso lineal esacionario de endencia, así como un coninuo de series con endencia deerminísica menos suaves. 19 El recuadro D explica la forma general del enfoque de las series de iempo esrucurales y de qué forma pueden derivarse oros procesos como versiones resringidas de ese modelo general. El procedimieno para consruir una serie de iempo esrucural requiere que esimemos componenes no observados varianes en el iempo. En consecuencia, los modelos de series de iempo esrucurales se esiman en forma de espacio de esado. En ese ejercicio mosraremos cómo esimar al modelo para la inflación sudafricana, y cómo ese modelo puede usarse para discriminar enre diferenes formas de no esacionariedad. RECUADRO D. EL MODELO UNIVARIADO ESTRUCTURAL DE SERIES DE TIEMPO McCallum (1993), Proiei (2002) y Harvey (1997) explican el enfoque esrucural de series de iempo y comenan su aplicabilidad para la prueba de raíz uniaria. La esencia de la forma general que se usa en el enfoque esrucural de las series de iempo puede enenderse si se consideran las series de endencia poenciales, μ, descrias por: 19 Los méodos de series de iempo esrucurales mulivariadas se hallan ambién disponibles, como lo demosraron Harvey y Koopman (1997) y Harvey (2002). 46