Análisis Económico ISSN: Universidad Autónoma Metropolitana Unidad Azcapotzalco. México

|

|

|

- Marcos López Macías

- hace 6 años

- Vistas:

Transcripción

1 Análss Económco ISSN: Unversdad Auónoma Meropolana Undad Azcapozalco Méxco Lquaya Brceño, José D.; Guérrez Jménez, Gerardo Un modelo de correccón de errores para la dnámca moneara en Méxco Análss Económco, vol. XVIII, núm. 37, prmer semesre, 2003, pp Unversdad Auónoma Meropolana Undad Azcapozalco Dsro Federal, Méxco Dsponble en: hp:// Cómo car el arículo Número compleo Más nformacón del arículo Págna de la revsa en redalyc.org Ssema de Informacón Cenífca Red de Revsas Cenífcas de Amérca Lana, el Carbe, España y Porugal Proyeco académco sn fnes de lucro, desarrollado bajo la ncava de acceso abero

2 Un modelo de correccón de errores para la dnámca moneara en Méxco José D. Lquaya Brceño Gerardo Guérrez Jménez* Inroduccón En el presene rabajo se esma el sendo y la magnud de las relacones de largo plazo enre el dnero, la asa de nerés, el nvel de precos y el ngreso real, con nformacón de la economía mexcana para el perodo 1980:1 2002:2. Para ello recurrmos al análss de conegracón. La fnaldad es enconrar un Modelo de Correccón de Errores (MCE) para la demanda de dnero, suscepble de ser empleado en la conduccón de la políca moneara. 1 La uldad de ese po de modelos consse en que conjuran el pelgro de nferr conclusones nvocando relacones falsas; pero además, su especfcacón flexble de la esrucura dnámca de las varables propuesas por la eoría, a la que se añade su propa relacón de equlbro a largo plazo, los hace más confables que los modelos radconales para efecuar smulacones y pronóscos, máxme s superan, de manera consaada, la barrera de las pruebas de dagnósco (no auocorrelacón, homoscedascdad, forma funconal correca, ec.). Oros aspecos que nos proponemos verfcar concernen al posulado de homogenedad del nvel de precos y el carácer unaro de la elascdad-ngreso de la demanda de dnero, su esabldad y sgnfcanca esadísca. Efecuaremos * Profesores Invesgadores del Deparameno de Economía de la UAM-Izapalapa. 1 Legmado por el Teorema de Represenacón de Engle y Granger (1987) al esablecer que: s un conjuno de varables esán conegradas, es posble consderar a ésas como generadas por un modelo de correccón de errores. 339 Análss Económco

3 ambén un examen comparavo enre las defncones de dnero M1 y M2, a fn de esablecer cuál es más adecuada para el análss empírco. Adopando la meodología usualmene empleada (ambén sugerda por Kennedy, 1997) ncaremos nuesro esudo defnendo el orden de negracón de las seres; a connuacón, realzaremos el análss de conegracón, a cuyos resulados añadremos esmacones mnmocuadrácas. Poserormene selecconaremos el modelo economérco fnal llevando a cabo un proceso de reduccón a ravés de ransformacones y reparamerzacones, hasa que la reduccón resule admsble para los daos del Modelo Esadísco General (MEG), y evaluaremos su plausbldad respeco a s consuye una aproxmacón adecuada al PGI con base en las denomnadas pruebas de dagnósco. 2 A fn de esablecer la verfcacón de los posulados eórcos, respeco a los esmadores y s es posble realzar nferencas esadíscas váldas con el modelo, en el esudo se añaden las pruebas de homogenedad, de esabldad y de exogenedad (débl y fuere). Por úlmo, formularemos nuesras conclusones. 1. El modelo de análss El modelo de demanda de dnero aplcado en ese esudo adopa la especfcacón de Cagan (1956), con la cual se pueden confronar empírcamene los enfoques keynesano y monearsa a ravés del valor de los coefcenes y de su sgnfcanca esadísca; esa forma funconal es la más adecuada para examnar con daos rmesrales el caso mexcano aspeco evdencado empírcamene 3 y concuerda con rabajos recenes sobre el ema (Galndo y Perron, 1996; Lquaya, 1999). Md = α β P Y e γr (1) Donde: d M : es la demanda de saldos monearos nomnales Y : el ngreso real R : la asa de nerés e : el logarmo naural P : el nvel de precos 2 Lo que aquí señalamos consuye un resumen de la meodología economérca moderna consruda por dversos auores, enre los que desacan Spanos, Hendry, Davdson, Granger y Engle. Al lecor no adverdo sobre el ema le recomendamos consular Galndo (1995b) y/o Cuhberson, Hall y Taylor (1992). 3 Para las cuales, empleamos la prueba de Ramsey y el coefcene de deermnacón, en ese msmo orden. 340

4 α, β y γ : son parámeros. Los argumenos de la funcón son usuales en los esudos empírcos, al msmo empo poseen la venaja de ser exraídos drecamene del ssema económco, a dferenca de oras varables de escala, de coso de oporundad, ec., formuladas eórcamene pero no observables drecamene, por lo que deben ser consrudas con base en supuesos arbraros nvarablemene cuesonables. 4 Luego de aplcar los logarmos naurales se llega a: m = αp + βy γr (2) (Las leras mnúsculas denoan logarmos naurales de las respecvas varables expresadas en mayúsculas). De acuerdo con (2) la demanda de saldos monearos nomnales (dsn), es funcón del nvel de precos, el ngreso real, y, y del coso de ener dnero en efecvo meddo por la asa nomnal de nerés R. El enfoque monearsa posula que la demanda nomnal de dnero es una funcón homogénea de grado 1 en precos (β=1) y que la elascdad ngreso real de la msma, es gual a la undad (α=1); ambas resrccones mplcan que los cambos en el ngreso nomnal no afecan a la velocdad-ngreso de crculacón del dnero (v ); además esa varable ampoco sería sgnfcavamene afecada por R, ya que el enfoque precado aduce que la demanda moneara es nsensble a la asa de nerés o, al menos, su elascdad (o semelascdad) es baja. 5 El enfoque keynesano no dscrepa del monearsa, en cuano al posulado de homogenedad, pero sí respeco al carácer unaro de la elascdad-ngreso real y a la nsensbldad de la demanda de dnero. La explcacón esrba en el hecho de que los ndvduos dsrbuyen su rqueza fnancera enre dnero y oros acvos que generan un rendmeno; ahora ben, como la asa de nerés mde el coso de oporundad de ener dnero en efecvo, una elevacón de la asa hace dsmnur la demanda de dnero; pero asmsmo, un aumeno en la rqueza puede nducr a las personas a demandar ya sea un ncremeno en los saldos monearos o acvos opconales cuando la asa de nerés se eleva paralelamene (Ladler, 1987). 4 Ejemplos de varables no drecamene observables son ngreso permanene, nflacón esperada y la rqueza no humana. 5 La correspondenca formal enre la demanda de dnero y la velocdad-ngreso de crculacón del dnero se encuenra en Lquaya (1998: 104). 341 Análss Económco

5 Los rabajos recenes sobre la economía mexcana (Galndo y Perron, 1996; Lquaya, 1999; Lquaya y Xqu, 1996) suponen, como puno de parda, que la demanda de dnero es homogénea de grado 1 en precos (por lo que esman drecamene la demanda de saldos reales); consaan, a ravés de la prueba de Wald, que la elascdad-ngreso real es unara (Galndo y Perron, 1996; Lquaya, 1999), y encuenran que la semelascdad-asa de nerés de la demanda de saldos reales es baja (Galndo y Perron, 1996; Lquaya, 1999), o esadíscamene no sgnfcava (Lquaya y Xqu, 1997) Análss empírco 2.1 Varables ulzadas en el esudo La nformacón ulzada en el esudo comprende seres rmesrales sn desesaconalzar, obendos del so en nerne del Banco de Informacón Económca, INEGI (BIE-INEGI). El nvel de precos, P, se represena por el Índce naconal de Precos al Consumdor (INPC); la varable ofera moneara es M2 y comprende la suma de M1 (bllees y monedas más cuenas de cheques en moneda naconal y exranjera), más nsrumenos bancaros líqudos (nsrumenos con vencmeno hasa un año plazo y acepacones bancaras). Elegmos M2 en lugar de M1 porque, con el prmero, el comporameno de la velocdad ngreso de crculacón del dnero (VICD) es noablemene más esable que con el segundo agregado. Tal hecho se observa en la Gráfca 1 y se corrobora esadíscamene con la nformacón del Cuadro 1. Nóese, que el coefcene de varacón de la velocdad de crculacón con M1 (VCM1) es 0.299, el doble de la que se basa en M2 (VCM2), cuyo valor es de Para la varable de escala, Y, omamos el PIB real; que mde el coso de oporundad de manener saldos nomnales, R, represenada, a su vez, con el rendmeno nomnal anualzado de los Cerfcados de Tesorería (CETES) a 28 días, que ene un mayor grado de asocacón lneal con M2 (y M1) que los CETES a 90 días (véase Cuadro Anexo A 1). Todas las varables abarcan el perodo 1980:1 2002:2, pero las ransformacones y la nclusón de rezagos en el modelo economérco fnal ornaron nexorable la pérdda de grados de lberad. 6 Cabe precsar que en ese úlmo caso las esmacones fueron relavas a la elascdad, por haberse empleado funcones doble logarímcas. 342

6 Cuadro 1 Esadísca descrpva de la velocdad-ngreso de crculacón del dnero con base en los agregados monearos M1 (VCM1) y M2 (VCM2) Meda Medana Máxmo Mínmo Desv. Es. Coef. Var. VCM VCM Observacones Orden de negracón de las seres A fn de esablecer las propedades de esaconaredad de la nformacón aplcamos las pruebas de Dckey- Fuller aumenada (ADF(4)) y de Phllps-Perron (PP(4)), que son pruebas de raíz unara unvarada. La perodcdad rmesral de las seres jusfca que la longud de los rezagos sea de cuaro (señalado enre paréness). 343 Análss Económco

7 Los resulados de las pruebas (Cuadro 2) ndcan que m y p son seres no esaconaras de orden I(2), y que y y R son I(1); esos concuerdan con los obendos por Galndo (1997b) y Galndo y Perron (1996) para un perodo más coro (1980:1 1994:4), y sugeren la necesdad de esablecer s efecvamene conegran, para garanzar la obencón de esmadores nsesgados y resolver el problema de las regresones falsas. Varables m2 m2 m2 p π = (p - p -1 ) π y y R R 2.3 Análss de conegracón Cuadro 2 Resulados de las pruebas de esaconaredad ADF(4) ** ** ** ** PP(4) ** ** ** * ** ** ** 1 Prueba de Dckey-Fuller, aumenada con 4 rezagos. 2 Prueba de Phllps Perron con cuaro rezagos. ** Denoa rechazo de la hpóess de no negracón al nvel de sgnfcacón del 5 (1) por ceno. El Cuadro 3 muesra las esmacones de la ecuacón (2) con base en el procedmeno de Johansen. Advermos la exsenca de al menos dos vecores de conegracón enre m, p, y y R (al nvel de sgnfcacón del uno por ceno); es decr, dos relacones de equlbro a largo plazo enre esas varables. Luego de normalzar el prmer vecor de conegracón (del Cuadro Anexo A 2) como una ecuacón de demanda de saldos nomnales obenemos: m = p y R (3) Por su lado, el méodo de Mínmos Cuadrados Ordnaros (MCO) aplcado al modelo arroja las sguenes esmacones de largo plazo reporados en el Cuadro 4, juno con esadíscos complemenaros: m = p y R (4) 344

8 Valor propo Cuadro 3 Prueba de conegracón para m, p, y, R(1) perodo 1980: : 2 Razón de máxma verosmlud Valor críco 5% Valor críco 1% Número de ecuacones de conegracón Nnguna ** A lo más 1 ** A lo más 2 ** A lo más 3 (1) Inervalo de rezagos: 1 a 4. ** Denoa rechazo de la hpóess al nvel de sgnfcacón del 5%(1%). La prueba ndca la exsenca de al menos dos ecuacones de conegracón al nvel de sgnfcacón del 1% y al menos res al nvel del 5 por ceno. Podemos observar, por el valor de las elascdades en (3) y (4), que la demanda de dnero es poco sensble a la asa de nerés; varable en forma equproporconal al nvel de precos, pero que su elascdad-ngreso real es menor que la undad. Ese úlmo hecho oorgaría cero grado de efcaca a la políca fscal para nflur en el ngreso nomnal (las pruebas esadíscas sobre las resrccones se efecúan en el aparado 2.5). 7 Cuadro 4 Resulados del análss de regresón: m = f(p, y, R ) perodo 1980: : 2 Varable Coefcene Error es. Esadísco Prob. p y R R. cuadrado R. cuadrado ajusado E.E. regresón S. resd. al cuadrado Log. máxmo verosm. D.W Meda Var. dep. Desv. Es var. dar Crero de Akake Crero de Schwarz Esadísco F Probabldad Esadísco F Obsérvese en el Cuadro 3 que las pruebas de Suden rechazan la hpóess nula de que los coefcenes son guales a cero. 345 Análss Económco

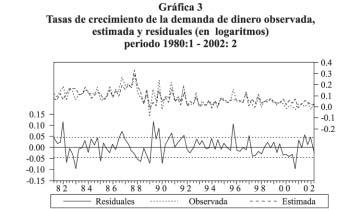

9 Adconalmene, esmamos las elascdades (y semelascdad-asa de nerés) de coro plazo, sguendo el procedmeno de Chow (1966): m = p y R m -1 (5) Cuadro 5 Resulados del análss de regresón: m = g(p, y, R m -1 ) perodo 1980: : 2 Varable Coefcene Error es. Esadísco Prob. p y R m R. cuadrado R. cuadrado ajusado E.E. regresón S. resd. al cuadrado Log. máxmo verosm. D.W Meda Var. dep. Desv. Es var. dar Crero de Akake Crero de Schwarz Esadísco F Probabldad Esadísco F A juzgar por el resulado de la prueba F y, en parcular por el coefcene de deermnacón (Cuadro 5), el modelo esmado en (5) reproduce en forma sasfacora el comporameno hsórco de los daos. Eso se puede aprecar de forma evdene en la Gráfca 2, que exhbe la rayecora de los valores observados y esmados de la varable endógena. Sn embargo, al efecuar un examen más acucoso, nos percaamos que el modelo conrae problemas de auocorrelacón hasa de cuaro grado (de acuerdo con las pruebas de Breusch Godfrey), de heeroscedascdad (según la prueba de Whe (nc)) y de dsrbucón no normal de los errores (con base en la prueba de Jarque y Bera); ese úlmo resulado deene además la poenca de odas las pruebas realzadas (véase el Cuadro Anexo A 3). De lo aneror se colge que los esmadores del modelo son lneales nsesgados y conssenes, pero no efcenes (no enen mínma varanza); en consecuenca, es probable que el coefcene de deermnacón esé sobreesmado y que las pruebas y F, al no ser váldas, conlleven a conclusones erróneas sobre 346

10 347 Análss Económco 2.4 El modelo de correccón de errores La consruccón de nuesro modelo economérco fnal pare del MEG defndo del sguene modo: 1 mce R 4 y 4 p 4 m 4 m ω + = Σ ψ = + = Σϕ = + = Σθ = + = Σδ = = (6) Sendo mce -1 el mecansmo de correccón de errores. la sgnfcanca esadísca de los coefcenes. Tales aspecos refrendan la convenenca de consrur el modelo de correccón de errores y a ello nos abocamos enseguda.

11 El proceso de reduccón de (6) se llevó a cabo a ravés de ransformacones y reparamerzacones hasa lograr que la reduccón resule admsble para los daos del MEG. Los cálculos obendos son: m = Dp Dp Dy Dy Dy DR DR mce -1 (7) 2 = ; F = (PA = ); DW = ; SSR = ; SER = De acuerdo con las pruebas de dagnósco, el modelo consuye una aproxmacón adecuada al PGI. Como se apreca en la Gráfca 3, el modelo reproduce adecuadamene el comporameno de los daos. Ese hecho se corrobora de modo formal por el reducdo valor de la desvacón esándar (0.045), respeco a la pare explcada o ssemáca del conjuno de varables. Igualmene el coefcene de deermnacón 2 (que mde la porcón de la varacón oal de m explcada por el modelo) es sasfacoro, máxme s se consdera que el modelo se defne en dferencas, con varables menos esables que las expresadas en nveles (Galndo, 1997b). La coherenca respeco a los daos se refrenda con la ausenca de auocorrelacón y de heeroscedascdad: las pruebas de Breusch-Godfrey LM() ndcan nexsenca de correlacón seral hasa de cuaro grado, en ano las pruebas ARCH() y Whe sn érmnos cruzados (nc) y con érmnos cruzados (c), acepan la hpóess nula de homoscedascdad; de eso se deduce que en las perurbacones no exse nformacón nexplcada por las varables del modelo, y que los esmadores son lneales nsesgados ópmos (ELIO) y de mínma varanza. Por su lado, las pruebas de Ramsey y de Jarque y Bera ndcan, respecvamene, que la forma funconal del modelo es correca y que los errores se dsrbuyen normalmene. Ese úlmo aspeco favorece la poenca de las demás pruebas de dagnósco. 2.5 Pruebas de esabldad, homogenedad y exogenedad A fn de probar las condcones de esabldad de los parámeros, empleamos las pruebas Cumulave Sum, que no requeren daos específcos como punos de quebre esrucural. Los resulados (véanse las Gráfcas 4 y 5), revelan esabldad esrucural de los parámeros, pues los resduales recursvos se encuenran denro de sus respecvas bandas al 95% de confanza. 348

12 Cuadro 6 Resulados de las pruebas de dagnósco del modelo de correccón de errores perodo 1980:1-2002: 2 Prueba 1. Coefc. de: p p -3 y y -2 y -3 R -2 R -4 Mce -1 Dsrbucón o esadísco : : : : : : : : Probabldad asocada Resulados al 5% de sgnfcanca Sgnfcavo Sgnfcavo Sgnfcavo Sgnfcavo Sgnfcavo Sgnfcavo Sgnfcavo Sgnfcavo 2. Resduales Normaldad (JB) LM (1) LM (2) LM (3) LM (4) ARCH (1) ARCH (2) ARCH (3) ARCH (4) Whe (nc) Whe (c) 2 : F: F: F: F: F: F: F: F: F: F: S se ds. normalmene. No auorcorr. orden 1 No auorcorr. orden 2 No auorcorr. orden 3 No auorcorr. orden 4 Homoscedásco Homoscedásco Homoscedásco Homoscedásco Homoscedásco Homoscedásco 3. Especfcac. y esabldad Ramsey (1) Ramsey (2) CUSUM CUSUM Q F: F: Forma func. correca Forma func. correca Hay perman. esruc. Hay perman. esruc. Sgnfcado de los símbolos (las sglas corresponden al nglés): 2 = Coefcene de deermnacón. F = Esadísco F. LM() = Mulplcador de Lagrange, para correlacón seral de grado de Breusch Godfrey. ARCH() = Esadísco para la prueba de heeroscedascdad condconal auoregresva de orden. Whe = Esadísco para la prueba de heeroscedascdad de Whe, con érmnos cruzados (c) y sn érmnos cruzados (nc). Ramsey () = Esadísco de Ramsey para la prueba del error respeco a la forma funconal ( denoa el número de érmnos esmados). 349 Análss Económco

13 350

14 Una propedad mporane de la demanda de dnero a largo plazo es la homogenedad del nvel de precos y la elascdad-ngreso real unara. A ese respeco, los resulados de la prueba de Wald (Cuadro 7) ndcan que se cumple la prmera condcón, mas no la segunda, ya que el rechazo de la hpóess nula (b=1) es rrevocable. Cuadro 7 Resulados de las pruebas de Wald Esadísco F Ch-cuadrado Esadísco F Ch-cuadrado Hpóess Nula : α = Hpóess Nula: β = Probabldad Probabldad Probabldad Probabldad Para la nsrumenacón efcaz de la políca moneara, la exogenedad fuere de las varables explcavas conrae ana mporanca como la esabldad de la demanda de dnero; por ano, realzaremos ncalmene la prueba de exogenedad débl empleando el méodo de Engle y Granger (1987), y después docmaremos la condcón de exogenedad fuere (añadendo los resulados de la prueba de Granger). 8 8 De hecho, la exogenedad fuere se defne, sguendo a Galndo (1997), como la suma de la exogenedad débl más la presenca de no causaldad en el sendo de Granger. 351 Análss Económco

15 Ese méodo consse en nverr el modelo de correccón de errores, hacendo que p y y funjan como varables condconales a m. p = m y R mce -1 (8) y = m p R mce -1 (9) La sgnfcanca esadísca del érmno de correccón de errores sugere que la ecuacón (8) esá conegrada y que p es ambén endógeno; es decr, que exse una realmenacón enre el dnero y el nvel de precos (véase Cuadro Anexo A 3). Ese aspeco ha sdo consaado en esudos prevos (véase Galndo y Perron, 1996; Galndo, 1997b y Lquaya, 1998), y se refrenda en el Cuadro 8, que muesra los resulados del análss de no causaldad en el sendo de Granger. De modo suplemenaro, aprecamos que el coefcene recursvo de m esablza desde el rmesre 1992:1 (Gráfca 6), hecho que desvrúa por enero la posbldad de que p sea exógeno. Por el conraro, el mecansmo de correccón de errores en (9) no es sgnfcavo (véase Cuadro Anexo A 5), n se esablza el coefcene recursvo de 352

16 m al añadrse observacones (Gráfca 7). S a ese hecho añadmos que se rechaza la hpóess de no causaldad, en el sendo de Granger, de y haca m (Cuadro 8) deberemos conclur que y es una varable fueremene exógena respeco a m. Hpóess nula Cuadro 8 Pruebas de no causaldad en el sendo de Granger (seres esaconarzadas) p no causa en el sendo de Granger a m m no causa en el sendo de Granger a p Obs. Esad. F Prob y no causa en el sendo de Graner a m m no causa en el sendo de Granger a y y no causa en el sendo de Granger a p p no causa en el sendo de Granger a y Análss Económco

17 Conclusones A ravés del análss de conegracón evdencamos la exsenca de una relacón específca de largo plazo enre M2, el nvel de precos, el PIB real y la asa de nerés. Esa labor nos permó rafcar, con daos acualzados, hallazgos anerores de Galndo (1997b) y Lquaya (1998); 9 pero sobre odo, consuyó el ngredene nelucable de nuesro modelo de correccón de errores, cuyos resulados ndcan que la asa de nflacón, el aumeno del ngreso real y la dnámca de la asa de nerés son relevanes para deermnar el crecmeno de la demanda nomnal de dnero, y que su desvacón del equlbro de largo plazo esá precsado por el mecansmo de correccón de errores (cuyo valor es de ). Adconalmene, consaamos que se verfca el posulado de homogenedad del nvel de precos, pero que la elascdad-ngreso real de la demanda de dnero es noablemene nferor a la undad (0.72). El valor de la semelascdad esmada (-0.016), nos lleva a rafcar el posulado monearsa de que la demanda de dnero es poco sensble a la asa de nerés. No obsane, ese hallazgo avala cero grado de efcaca de la políca fscal para nflur en el nvel de ngreso nomnal, porque ndca que una vrual expansón del gaso públco, al elevar las asas de nerés, puede aumenar la velocdad de crculacón del dnero, hacendo posble que un msmo nvel de acervo monearo susene un mayor PIB nomnal. Los resulados del MCE sasfacen odas las pruebas esadíscas deseables, a las que se añade el carácer exógeno del ngreso real; sn embargo, se verfca una vez más la ssemáca realmenacón enre el dnero y los precos; ese fenómeno aenúa la confanza respeco a la capacdad predcva del modelo, y deberá ser omado en cuena al momeno de monorzar o nsrumenar la políca moneara. Referencas bblográfcas Cagan, P. (1956). The moneary dynamcs of hpernflaon en Fredman, M. (comp), Sudes n he quanave heory of money, Chcago: Unversy of Chcago Press. Cuhberson, K., Hall, S.G. y Taylor, M. P. (1992). Appled economerc echnques, G. Bran: Harveser Wheasheaf. 9 Sn embargo, no es pernene comparar los resulados pueso que en esos esudos se normalzaron los vecores de conegracón como ecuacones de precos. 354

18 Chow, Gregory (1966). On he long-run and shor-run demand for money en The Journal of Polcal Economy, vol. LXXIV (2). Engle, R. y Granger, C.W.J. (1987). Co-negraon and error correcon: represenaon, esmaon and esng en Economerca, vol. 55, núm. 2, pp Galndo P. L. M. (1995). La economería aplcada moderna: los mínmos cuadrados ordnaros y las pruebas de dagnósco en Cuaderno de Trabajo de Economía Aplcada, núm. 17, Méxco: UACP y P-CCH-UNAM, Maesría en Cencas Económcas. (1995b). La meodología economérca moderna: una versón aplcada en Cuaderno de Trabajo de Economía Aplcada, núm. 18, Méxco: UACP y P- CCH UNAM, Maesría en Cencas Económcas. (1997). El concepo de exogenedad en la economería moderna en Invesgacón Económca, Méxco: UNAM, vol. LVII, núm. 220, pp (1997b). El modelo P* como ndcador de la políca moneara en una economía con ala nflacón en El Trmesre Económco, Méxco: FCE, vol. LXIV(253), pp y Perron, I (1996). La demanda de dnero en Méxco, en Moneara, CEMLA, vol. XIX, pp INEGI (2002). Banco de Informacón Económca, nerne, Méxco. Ladler, D. (1987). La demanda de dnero, España: Anon Bosh. Lquaya, B., J. D. y Xqu R., A. (1996). La demanda de dnero en Méxco: análss y pruebas de algunas hpóess monearsas en Sere de Invesgacón, Deparameno de Economía, UAM-Izapalapa. (1998). Dnero, produco, asas de nerés y precos: un análss de conegracón en Invesgacón Económca, Méxco: UNAM, núm. 225, julosepembre. (1999). Expecavas, nflacón y demanda de saldos monearos reales en Méxco en Economía, Teoría y Prácca (nueva época), núm. 11, Méxco: UAM. 355 Análss Económco

19 Cuadro A 1 Marz de correlacones de orden cero enre las varables consderadas en el esudo p m1 m2 y R-28* R-90* (*) R-28 y R-29 son las asas de rendmeno anualzado de los CETES a 28 y 90 días, respecvamene. LM Cuadro A 2 Coefcenes de conegracón no normalzados LP LY R Cuadro A 3 Resulados de las pruebas para la regresón: prueba de conegracón para m, g(p, y, y, R, m -1 ) perodo 1980:1-2002: 2 Prueba 1. Resduales Normaldad (JB) LM (1) LM (2) LM (3) LM (4) ARCH (1) ARCH (2) ARCH (3) ARCH (4) Whe (nc) Whe (c) 2. Especfcac. y esabldad Ramsey (1) CUSUM CUSUM Q Dsrbucón o esadísco F: F: F: F: F: F: F: F: F: F: F: F: Probabldad asocada Resulados al 5% de sgnfcanca No. dsrb. normal Auocorrelac. orden 1 Auocorrelac. orden 2 Auocorrelac. orden 3 Auocorrelac. orden 4 Homoscedásco Homoscedásco Homoscedásco Heeroscedásco Heeroscedásco Homoscedásco Forma func. correca Hay perman. esruc. Hay cambo esruc. 356

20 Cuadro A 4 Resulados de la regresón Varable Coefcene Error es. Esadísco Prob. DLM DLY DR ECM(-1) R. cuadrado R. cuadrado ajusado E.E. regresón S. resd. al cuadrado Log. máxmo verosm. D.W Meda Var. dep. Desv. Es var. dar Crero de Akake Crero de Schwarz Esadísco F Probabldad Esadísco F Cuadro A 5 Resulados de la regresón Varable Coefcene Error es. Esadísco Prob. DLM DLP DR ECM(-1) R. cuadrado R. cuadrado ajusado E.E. regresón S. resd. al cuadrado Log. máxmo verosm. D.W Meda Var. dep. Desv. Es var. dar Crero de Akake Crero de Schwarz Esadísco F Probabldad Esadísco F Análss Económco

ESTIMACIÓN DE LAS ELASTICIDADES DE LA DEMANDA DE GASOLINA EN EL ECUADOR: UN ANÁLISIS EMPÍRICO

ESTIMACIÓN DE LAS ELASTICIDADES DE LA DEMANDA DE GASOLINA EN EL ECUADOR: UN ANÁLISIS EMPÍRICO Fabrco Morán Rugel 1, José Zúñga Basdas 2, Francsco Marro García 3 RESUMEN Después de haber analzado las écncas

ESTIMACIÓN DE LAS ELASTICIDADES DE LA DEMANDA DE GASOLINA EN EL ECUADOR: UN ANÁLISIS EMPÍRICO Fabrco Morán Rugel 1, José Zúñga Basdas 2, Francsco Marro García 3 RESUMEN Después de haber analzado las écncas

TEMA 7 MODELO IS-LM EN ECONOMÍAS ABIERTAS

TMA 7 MODLO IS-LM N CONOMÍAS ABIRTAS l modelo IS-LM en economías aberas Concepos fundamenales n el ema aneror analzamos el po de cambo como s fuera un nsrumeno de políca económca. Sn embargo ése se deermna

TMA 7 MODLO IS-LM N CONOMÍAS ABIRTAS l modelo IS-LM en economías aberas Concepos fundamenales n el ema aneror analzamos el po de cambo como s fuera un nsrumeno de políca económca. Sn embargo ése se deermna

Análisis de supervivencia. Albert Sorribas Grup de Bioestadística I Biomatemàtica Departament de Ciències Mèdiques Bàsiques Universitat de Lleida

Análss de supervvenca Alber Sorrbas Grup de Boesadísca I Bomaemàca Deparamen de Cènces Mèdques Bàsques Unversa de Lleda Esquema general Inroduccón al análss de supervvenca Tpos de esudos El concepo de

Análss de supervvenca Alber Sorrbas Grup de Boesadísca I Bomaemàca Deparamen de Cènces Mèdques Bàsques Unversa de Lleda Esquema general Inroduccón al análss de supervvenca Tpos de esudos El concepo de

Nota de Clase 5 Introducción a modelos de Data Panel: Generalidades

oa de Clase 5 Inroduccón a modelos de Daa Panel: Generaldades. Por qué daos de panel? Los modelos de daos de panel son versones mas generales de los modelos de core ansversal seres de empo vsos hasa el

oa de Clase 5 Inroduccón a modelos de Daa Panel: Generaldades. Por qué daos de panel? Los modelos de daos de panel son versones mas generales de los modelos de core ansversal seres de empo vsos hasa el

1. MODELOS DE SERIES TEMPORALES UNIECUACIONALES

oro hasco rgoyen, Dpo. Economía Aplcada, UAM. EJEMPLO DE MODELOS EONOMÉTROS Ver el aso 9 (pag. 55 y ss.) del lbro de A. Puldo y A. López (999), Predccón y Smulacón aplcada a la economía y gesón de empresas.

oro hasco rgoyen, Dpo. Economía Aplcada, UAM. EJEMPLO DE MODELOS EONOMÉTROS Ver el aso 9 (pag. 55 y ss.) del lbro de A. Puldo y A. López (999), Predccón y Smulacón aplcada a la economía y gesón de empresas.

EL METODO PERT (PROGRAM EVALUATION AND REVIEW TECHNIQUE)

") EL METODO PERT (PROGRM EVLUTION ND REVIEW TECHNIQUE) METODO DE PROGRMCION Y CONTROL DE PROYECTOS Desarrollado en 1958, para coordnar y conrolar la consruccón de submarnos Polars. El méodo PERT se basa

EL METODO PERT (PROGRM EVLUTION ND REVIEW TECHNIQUE) METODO DE PROGRMCION Y CONTROL DE PROYECTOS Desarrollado en 1958, para coordnar y conrolar la consruccón de submarnos Polars. El méodo PERT se basa

I EJERCICIOS RESUELTOS II EXÁMENES DE ECONOMETRÍA III EXÁMENES DE ECONOMETRÍA EMPRESARIAL IV EXÁMENES DE PRINCIPIOS DE ECONOMETRÍA

I EJERCICIOS RESUELOS II EXÁMENES DE ECONOMERÍA III EXÁMENES DE ECONOMERÍA EMPRESARIAL IV EXÁMENES DE PRINCIPIOS DE ECONOMERÍA Noa: Los ejerccos con asersco no corresponden al programa acual de Prncpos

I EJERCICIOS RESUELOS II EXÁMENES DE ECONOMERÍA III EXÁMENES DE ECONOMERÍA EMPRESARIAL IV EXÁMENES DE PRINCIPIOS DE ECONOMERÍA Noa: Los ejerccos con asersco no corresponden al programa acual de Prncpos

Estadística de Precios de Vivienda

Esadísca de recos de Vvenda Meodología Subdreccón General de Esadíscas Madrd, febrero de 2012 Índce 1 Inroduccón 2 Objevos 3 Ámbos de la esadísca 3.1 Ámbo poblaconal 3.2 Ámbo geográfco 3.3 Ámbo emporal

Esadísca de recos de Vvenda Meodología Subdreccón General de Esadíscas Madrd, febrero de 2012 Índce 1 Inroduccón 2 Objevos 3 Ámbos de la esadísca 3.1 Ámbo poblaconal 3.2 Ámbo geográfco 3.3 Ámbo emporal

ANALISIS DE INDICADORES DE COMERCIO EXTERIOR Y POLÍTICA COMERCIAL

ANALISIS DE INDICADORES DE COMERCIO EXTERIOR Y POLÍTICA COMERCIAL José E. Durán Lma, Ofcal de Asunos Económcos Claudo Aravena, Analsa Esadísco Carlos Ludeña, Consulor Inernaconal Asesoría Técnca de la

ANALISIS DE INDICADORES DE COMERCIO EXTERIOR Y POLÍTICA COMERCIAL José E. Durán Lma, Ofcal de Asunos Económcos Claudo Aravena, Analsa Esadísco Carlos Ludeña, Consulor Inernaconal Asesoría Técnca de la

Caracterís cas de la Metodología para calcular Rentabilidad Ajustada por Riesgo

P S 2015 M C P S 2015 Inroduccón El Premo Salmón es hoy el prncpal reconocmeno enregado a los Fondos Muuos en Chle. Movo de orgullo y cenro de campañas publcaras, ese reconocmeno ha cambado su foco hace

P S 2015 M C P S 2015 Inroduccón El Premo Salmón es hoy el prncpal reconocmeno enregado a los Fondos Muuos en Chle. Movo de orgullo y cenro de campañas publcaras, ese reconocmeno ha cambado su foco hace

Ejercicios resueltos y exámenes

Prncpos de Economería y Economería Empresaral I Ejerccos resuelos y exámenes Recoplados por Ezequel Urel I EJERCICIOS RESUELOS II EXÁMENES DE ECONOMERÍA III EXÁMENES DE ECONOMERÍA EMPRESARIAL IV EXÁMENES

Prncpos de Economería y Economería Empresaral I Ejerccos resuelos y exámenes Recoplados por Ezequel Urel I EJERCICIOS RESUELOS II EXÁMENES DE ECONOMERÍA III EXÁMENES DE ECONOMERÍA EMPRESARIAL IV EXÁMENES

5. Los sistemas de pensiones y el ahorro nacional

5. Los ssemas de pensones y el ahorro naconal Uno de los aspecos más mporanes ras la reforma a un ssema de pensones es su mpaco sobre el ahorro naconal dado el vínculo enre ése y el desempeño de la economía.

5. Los ssemas de pensones y el ahorro naconal Uno de los aspecos más mporanes ras la reforma a un ssema de pensones es su mpaco sobre el ahorro naconal dado el vínculo enre ése y el desempeño de la economía.

CRÉDITO PESCA. Consideraciones del producto:

CRÉDITO PESCA Consderacones del produco: Los crédos se oorgan para el fnancameno de las acvdades de pesca: comerco, exraccón y/o ndusralzacón. Se basan en la capacdad de pago de los clenes y su hsoral

CRÉDITO PESCA Consderacones del produco: Los crédos se oorgan para el fnancameno de las acvdades de pesca: comerco, exraccón y/o ndusralzacón. Se basan en la capacdad de pago de los clenes y su hsoral

Función Financiera 12/03/2012

Funcón Fnancera /03/0 Asgnaura: Admnsracón Fnancera Bblografía: Albero Macaro - Cr. Julo César Torres Profesor Tular Regular Faculad de Cencas Económcas y Jurídcas Unversdad Naconal de La Pampa Cr. Julo

Funcón Fnancera /03/0 Asgnaura: Admnsracón Fnancera Bblografía: Albero Macaro - Cr. Julo César Torres Profesor Tular Regular Faculad de Cencas Económcas y Jurídcas Unversdad Naconal de La Pampa Cr. Julo

Macroeconomic Effects of Fiscal Shocks in the European Union: A GVAR Model

Unversy of Exremadura Deparmen of Economcs Macroeconomc Effecs of Fscal Shocks n he European Unon: A GVAR Model Ths verson: February 212 Alejandro RICCI RISQUETE Julán RAMAJO HERNÁNDEZ Unversdad de Exremadura

Unversy of Exremadura Deparmen of Economcs Macroeconomc Effecs of Fscal Shocks n he European Unon: A GVAR Model Ths verson: February 212 Alejandro RICCI RISQUETE Julán RAMAJO HERNÁNDEZ Unversdad de Exremadura

Dinero, precios, tasa de interés y actividad económica: un modelo del caso colombiano (1984:I 2003:IV)

") Dnero, precos, asa de nerés y acvdad económca: un modelo del caso colombano (984:I 23:IV) José Fernando Escobar. y Carlos Eseban osada. esumen A parr de un esquema de ofera y demanda de dnero se esmó un

Dnero, precos, asa de nerés y acvdad económca: un modelo del caso colombano (984:I 23:IV) José Fernando Escobar. y Carlos Eseban osada. esumen A parr de un esquema de ofera y demanda de dnero se esmó un

2. Métodos Numéricos Aplicados a Ecuaciones Diferenciales

... Méodo de Euler Haca Adelane Anexo -4. Méodos Numércos Aplcados a Ecuacones Dferencales Párase del más smple po de ecuacón dferencal ordnara, que la de po lneal de prmer orden, el clásco Problema de

... Méodo de Euler Haca Adelane Anexo -4. Méodos Numércos Aplcados a Ecuacones Dferencales Párase del más smple po de ecuacón dferencal ordnara, que la de po lneal de prmer orden, el clásco Problema de

SISTEMAS DE ECUACIONES SIMULTANEAS

Apunes de eoría Economérca I. Profesor: Vvana Fernández SISEMAS DE ECUACIONES SIMULANEAS I INRODUCCION A la fecha, nos hemos cenrado en modelos unecuaconales, eso es, aquellos que nvolucran sólo una ecuacón

Apunes de eoría Economérca I. Profesor: Vvana Fernández SISEMAS DE ECUACIONES SIMULANEAS I INRODUCCION A la fecha, nos hemos cenrado en modelos unecuaconales, eso es, aquellos que nvolucran sólo una ecuacón

Curso 2006/07. Tema 9: Modelos con retardos distribuidos (I) 9.1. Análisis de los efectos dinámicos en un modelo con retardos distribuidos

9.1. Análisis de los efectos dinámicos en un modelo con retardos distribuidos") Curso 26/7 Economería II Tema 9: Modelos con reardos dsrbudos (I) 1. Análss de los efecos dnámcos en un modelo de reardos dsrbudos 2. La dsrbucón de reardos Tema 9 1 9.1. Análss de los efecos dnámcos en

Curso 26/7 Economería II Tema 9: Modelos con reardos dsrbudos (I) 1. Análss de los efecos dnámcos en un modelo de reardos dsrbudos 2. La dsrbucón de reardos Tema 9 1 9.1. Análss de los efecos dnámcos en

CRÉDITO AGRICOLA. Consideraciones del producto:

Versón: CA-5.04. CRÉDITO AGRICOLA Consderacones del produco: Son crédos que se oorgan para fnancameno de acvdades agropecuaras y se basan en la capacdad de pago de los clenes y su hsoral credco. Se conceden

Versón: CA-5.04. CRÉDITO AGRICOLA Consderacones del produco: Son crédos que se oorgan para fnancameno de acvdades agropecuaras y se basan en la capacdad de pago de los clenes y su hsoral credco. Se conceden

Representación VEC. Planteamiento de un sistema de ecuaciones. Esquema de retroalimentación. , pero requiere

Represenacón VEC Dado que las relacones económcas enre varables no se presenan esrcamene en un sendo específco, es decr, puede exsr enre ellas esquemas de reroalmenacón o complejos mecansmos de rasmsón

Represenacón VEC Dado que las relacones económcas enre varables no se presenan esrcamene en un sendo específco, es decr, puede exsr enre ellas esquemas de reroalmenacón o complejos mecansmos de rasmsón

4o. Encuentro. Matemáticas en todo y para todos. Uso de las distribuciones de probabilidad en la simulación de sistemas productivos

4o. Encuenro. Maemácas en odo y para odos. Uso de las dsrbucones de probabldad en la smulacón de ssemas producvos Leopoldo Eduardo Cárdenas Barrón lecarden@esm.mx Deparameno de Ingenería Indusral y de

4o. Encuenro. Maemácas en odo y para odos. Uso de las dsrbucones de probabldad en la smulacón de ssemas producvos Leopoldo Eduardo Cárdenas Barrón lecarden@esm.mx Deparameno de Ingenería Indusral y de

El tipo de cambio real dólar-euro y el diferencial de tipos de interés real

El po de cambo real dólar-euro y el dferencal de pos de nerés real (Versón prelmnar) Paz Rco Belda Unversdad de Valenca Faculad de Economía Avd. de los Naranjos, s/n 46022 Valenca Paz.Rco@uv.es Absrac

El po de cambo real dólar-euro y el dferencal de pos de nerés real (Versón prelmnar) Paz Rco Belda Unversdad de Valenca Faculad de Economía Avd. de los Naranjos, s/n 46022 Valenca Paz.Rco@uv.es Absrac

Santiago, CIRCULAR N. Para todas las entidades aseguradoras y reaseguradoras del segundo grupo

REF.: Modfca Crcular N 2062 que nsruye respeco al raameno de recálculo de pensón, en pólzas de seguros de rena valca del D.L. N 3.500, de 1980. Sanago, CIRCULAR N Para odas las endades aseguradoras y reaseguradoras

REF.: Modfca Crcular N 2062 que nsruye respeco al raameno de recálculo de pensón, en pólzas de seguros de rena valca del D.L. N 3.500, de 1980. Sanago, CIRCULAR N Para odas las endades aseguradoras y reaseguradoras

Tema 5. Análisis Transitorio de Circuitos de Primer y Segundo Orden

Tema 5. Análss Transoro de Crcuos de Prmer y egundo Orden 5.1 Inroduccón 5.2 Crcuos C sn fuenes 5.3 Crcuos C con fuenes 5.4 Crcuos L 5.5 Crcuos LC sn fuenes v() 5.6 Crcuos LC con fuenes () C () C v( )

Tema 5. Análss Transoro de Crcuos de Prmer y egundo Orden 5.1 Inroduccón 5.2 Crcuos C sn fuenes 5.3 Crcuos C con fuenes 5.4 Crcuos L 5.5 Crcuos LC sn fuenes v() 5.6 Crcuos LC con fuenes () C () C v( )

Ser keynesiano en el corto plazo y clásico en el largo plazo*

Ser keynesano en el coro plazo y clásco en el largo plazo* Gérard Duménl** y Domnque Lévy*** Inroduccón * Traducdo por Davd A. Turpn jr., Deparameno de Economía de la UAM-A. ** CE: gerard. dumenl@u-pars0.fr

Ser keynesano en el coro plazo y clásco en el largo plazo* Gérard Duménl** y Domnque Lévy*** Inroduccón * Traducdo por Davd A. Turpn jr., Deparameno de Economía de la UAM-A. ** CE: gerard. dumenl@u-pars0.fr

DOCUMENTO DE TRABAJO. www.economia.puc.cl

Insuo I N S T Ide T Economía U T O D E E C O N O M Í A T E S I S d e M A G Í S T E R DOCUMENTO DE TRABAJO ¾¼¼ Ê Ð Ò ÒØÖ Ð ÈÖ Ó Ð È ØÖ Ð Ó Ý ÐÓ Ê ØÓÖÒÓ Ð ÓÒ ÐÓ Ø ÒØÓ Ë ØÓÖ ÓÒ Ñ Ó Ð ÒÓ Æ Ø Ð Á Ð ÐÐ Ö Ó Ë

Insuo I N S T Ide T Economía U T O D E E C O N O M Í A T E S I S d e M A G Í S T E R DOCUMENTO DE TRABAJO ¾¼¼ Ê Ð Ò ÒØÖ Ð ÈÖ Ó Ð È ØÖ Ð Ó Ý ÐÓ Ê ØÓÖÒÓ Ð ÓÒ ÐÓ Ø ÒØÓ Ë ØÓÖ ÓÒ Ñ Ó Ð ÒÓ Æ Ø Ð Á Ð ÐÐ Ö Ó Ë

Determinantes de los spreads de tasas de los bonos. corporativos: revisión de la literatura

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN Deermnanes de los spreads de asas de los bonos corporavos: revsón de la leraura SEMINARIO PARA

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ESCUELA DE ECONOMÍA Y ADMINISTRACIÓN Deermnanes de los spreads de asas de los bonos corporavos: revsón de la leraura SEMINARIO PARA

FASCÍCULO: MATRICES Y DETERMINANTES

FSÍULO: MRIES Y DEERMINNES on el avance de la ecnología en especal con el uso de compuadoras personales, la aplcacón de los concepos de marz deermnane ha cobrado alcances sn precedenes en nuesros días.

FSÍULO: MRIES Y DEERMINNES on el avance de la ecnología en especal con el uso de compuadoras personales, la aplcacón de los concepos de marz deermnane ha cobrado alcances sn precedenes en nuesros días.

NORMAS PARA LA CONSTITUCIÓN DE PREVISIONES PARA RIESGOS CREDITICIOS

NORMA PARTIULAR 3.2 NORMAS PARA LA ONSTITUIÓN DE PREVISIONES PARA RIESGOS REDITIIOS a. Prevsones para resgos credcos ) Prevsón según caegoría de resgo ) Mono de resgo sujeo a prevsón ) Deduccón de garanías

NORMA PARTIULAR 3.2 NORMAS PARA LA ONSTITUIÓN DE PREVISIONES PARA RIESGOS REDITIIOS a. Prevsones para resgos credcos ) Prevsón según caegoría de resgo ) Mono de resgo sujeo a prevsón ) Deduccón de garanías

Hay convergencia entre los países de la UE?

Hay convergenca enre los países de la UE? Marzo de 003 Mª Isael González Marínez Deparameno de Méodos Cuanavos para la Economía Faculad Economía y Empresa, Unversdad de Murca Campus Espnardo, 3000 ESPINARDO

Hay convergenca enre los países de la UE? Marzo de 003 Mª Isael González Marínez Deparameno de Méodos Cuanavos para la Economía Faculad Economía y Empresa, Unversdad de Murca Campus Espnardo, 3000 ESPINARDO

Términos y Condiciones Generales de Contratación del Contrato de Futuro del Dólar de los Estados Unidos de América (Entrega en Especie)

") Acualzadas al 12 de sepembre de 2012 Térmnos y Condcones Generales de Conraacón del Conrao de Fuuro del Dólar de los Esados Undos de Amérca (Enrega en Espece) I. OBJETO. 1. Acvo Subyacene. Dólar: moneda

Acualzadas al 12 de sepembre de 2012 Térmnos y Condcones Generales de Conraacón del Conrao de Fuuro del Dólar de los Esados Undos de Amérca (Enrega en Espece) I. OBJETO. 1. Acvo Subyacene. Dólar: moneda

PRESENTE, PEDAGOGIA Y FUTURO DE LA ECONOMETRIA *

PRESENTE, PEDAGOGIA Y FUTURO DE LA ECONOMETRIA * Carlos E Casellar P. ** 1. INTRODUCCION La enseñanza de la Economería en odos los deparamenos de Economía ha enfrenado una secular dscusón: donde comenzar?

PRESENTE, PEDAGOGIA Y FUTURO DE LA ECONOMETRIA * Carlos E Casellar P. ** 1. INTRODUCCION La enseñanza de la Economería en odos los deparamenos de Economía ha enfrenado una secular dscusón: donde comenzar?

Estadística de Precios de Suelo

Esadísca de Precos de Suelo Meodología Subdreccón General de Esadíscas Madrd, febrero de 2012 Índce 1 Inroduccón 2 Objevos 3 Ámbos de la esadísca 3.1 Ámbo poblaconal 3.2 Ámbo geográfco 3.3 Ámbo emporal

Esadísca de Precos de Suelo Meodología Subdreccón General de Esadíscas Madrd, febrero de 2012 Índce 1 Inroduccón 2 Objevos 3 Ámbos de la esadísca 3.1 Ámbo poblaconal 3.2 Ámbo geográfco 3.3 Ámbo emporal

METODOLOGÍA ENERGÍA ELECTRICA

Insuo Naconal de Esadíscas SUBDIRECCIÓN TÉCNICA Depo. Invesgacón y Desarrollo Esadísco SUBDIRECCION DE OPERACIONES Subdeparameno. Esadíscas Secorales METODOLOGÍA ENERGÍA ELECTRICA Sanago, 26 Dcembre de

Insuo Naconal de Esadíscas SUBDIRECCIÓN TÉCNICA Depo. Invesgacón y Desarrollo Esadísco SUBDIRECCION DE OPERACIONES Subdeparameno. Esadíscas Secorales METODOLOGÍA ENERGÍA ELECTRICA Sanago, 26 Dcembre de

Introducción a la Teoría de Inventarios

Clase # 4 Las organzacones esán consanemene vendo como camba el nvel de sus nvenaros en el empo. Inroduccón a la Teoría de Invenaros El ener un nvel bajo de nvenaros mplca resgos para no sasacer la demanda

Clase # 4 Las organzacones esán consanemene vendo como camba el nvel de sus nvenaros en el empo. Inroduccón a la Teoría de Invenaros El ener un nvel bajo de nvenaros mplca resgos para no sasacer la demanda

El signo negativo indica que la fem inducida es una E que se opone al cambio de la corriente.

AUTO-INDUCTANCIA: Una bobna puede nducr una fem en s msma.s la correne de una bobna camba, el flujo a ravés de ella, debdo a la correne, ambén se modfca. Así como resulado del cambo de la correne de la

AUTO-INDUCTANCIA: Una bobna puede nducr una fem en s msma.s la correne de una bobna camba, el flujo a ravés de ella, debdo a la correne, ambén se modfca. Así como resulado del cambo de la correne de la

ANÁLISIS DE LOS CAMBIOS EN LA PARTICIPACIÓN LABORAL FEMENINA EN CHILE. Evelyn Benvin y Marcela Perticará ƒ. Resumen

ANÁLISIS DE LOS CAMBIOS EN LA PARTICIPACIÓN LABORAL EMENINA EN CHILE Evelyn Benvn y Marcela Percará ƒ Esa versón: Marzo 2007 Resumen En ese rabajo hemos aplcado écncas de descomposcón mcroeconomércas con

ANÁLISIS DE LOS CAMBIOS EN LA PARTICIPACIÓN LABORAL EMENINA EN CHILE Evelyn Benvn y Marcela Percará ƒ Esa versón: Marzo 2007 Resumen En ese rabajo hemos aplcado écncas de descomposcón mcroeconomércas con

METODOLOGÍA PARA EL CÁLCULO DEL ÍNDICE COLCAP

METODOLOGÍA PARA EL CÁLCULO DEL ÍNDICE COLCAP MARZO DE 20 TABLA DE CONTENIDO. GENERALIDADES:... 3.. VALOR BASE... 3.2. NÚMERO DE EMISORES QUE COMPONEN EL ÍNDICE... 3.3. ACCIONES POR EMISOR... 3.4. PARTICIPACIÓN

METODOLOGÍA PARA EL CÁLCULO DEL ÍNDICE COLCAP MARZO DE 20 TABLA DE CONTENIDO. GENERALIDADES:... 3.. VALOR BASE... 3.2. NÚMERO DE EMISORES QUE COMPONEN EL ÍNDICE... 3.3. ACCIONES POR EMISOR... 3.4. PARTICIPACIÓN

Séptimas Jornadas de Economía Monetaria e Internacional La Plata, 9 y 10 de mayo de 2002

Unversdad Naconal de a Plaa Sépas Jornadas de Econoía Moneara e Inernaconal a Plaa, 9 y de ayo de 22 Un Análss Econoérco del Efeco de la Políca Moneara en Argenna Urera, Gasón Ezequel (Unversdad Epresaral

Unversdad Naconal de a Plaa Sépas Jornadas de Econoía Moneara e Inernaconal a Plaa, 9 y de ayo de 22 Un Análss Econoérco del Efeco de la Políca Moneara en Argenna Urera, Gasón Ezequel (Unversdad Epresaral

UNIDAD VII Predicción En Modelos No Lineales

UNIDAD VII Predccón En Modelos No Lneales UNIDAD VII La Cenca es necesara cuando se planfca el fuuro. S el fuuro depende del azar, la cenca no ene sendo Vcor Garca Gonzales, 99 Cuáles son las aplcacones

UNIDAD VII Predccón En Modelos No Lneales UNIDAD VII La Cenca es necesara cuando se planfca el fuuro. S el fuuro depende del azar, la cenca no ene sendo Vcor Garca Gonzales, 99 Cuáles son las aplcacones

Tema 2 Circuitos Dinámicos de Primer Orden

Tema 2: Crcuos Dnámcos de Prmer Orden Tema 2 Crcuos Dnámcos de Prmer Orden A nade en su sano juco se le habría ocurrdo preparar enonces odos esos componenes (ranssores, ressores y condensadores a parr

Tema 2: Crcuos Dnámcos de Prmer Orden Tema 2 Crcuos Dnámcos de Prmer Orden A nade en su sano juco se le habría ocurrdo preparar enonces odos esos componenes (ranssores, ressores y condensadores a parr

APUNTES CLASES DE PRÁCTICAS ECONOMIA ESPAÑOLA (Y MUNDIAL) CURSO 2010/2011, 2º. CUATRIMESTRE DEPARTAMENTO DE ECONOMÍA UNIVERSIDAD CARLOS III DE MADRID

CURSO 2010/2011, 2º. CUATRIMESTRE DEPARTAMENTO DE ECONOMÍA UNIVERSIDAD CARLOS III DE MADRID") APUTES CLASES DE PRÁCTCAS ECOOMA ESPAÑOLA (Y MUDAL) CURSO 200/20, 2º. CUATRMESTRE DEPARTAMETO DE ECOOMÍA UVERSDAD CARLOS DE MADRD DCE DE PRÁCTCAS.- Conabldad aconal. 2.- ndces y Deflacores. 3.- Curvas

APUTES CLASES DE PRÁCTCAS ECOOMA ESPAÑOLA (Y MUDAL) CURSO 200/20, 2º. CUATRMESTRE DEPARTAMETO DE ECOOMÍA UVERSDAD CARLOS DE MADRD DCE DE PRÁCTCAS.- Conabldad aconal. 2.- ndces y Deflacores. 3.- Curvas

INTERPOLACIÓN CURVA DE TASAS DE INTERÉS

www.quan-radng.co INTERPOLACIÓN CURVA DE TASAS DE INTERÉS El rendmeno hasa el vencmeno de un bono es una medda úl para eecos de comparacón. Sn embargo hay oras meddas que conenen mucha más normacón como

www.quan-radng.co INTERPOLACIÓN CURVA DE TASAS DE INTERÉS El rendmeno hasa el vencmeno de un bono es una medda úl para eecos de comparacón. Sn embargo hay oras meddas que conenen mucha más normacón como

INDICE DE COSTES DE LA CONSTRUCCIÓN

INDICE DE COSTES DE LA CONSTRUCCIÓN. INTRODUCCION Y OBJETIVOS El índce de coses de la consruccón es un ndcador coyunural que elabora el Mnsero de Fomeno y que ene como objevo medr la evolucón, en érmnos

INDICE DE COSTES DE LA CONSTRUCCIÓN. INTRODUCCION Y OBJETIVOS El índce de coses de la consruccón es un ndcador coyunural que elabora el Mnsero de Fomeno y que ene como objevo medr la evolucón, en érmnos

Cálculo y Estadística

Cálculo y Esadísca PROBABILIDAD, VARIABLES ALEATORIAS Y DISTRIBUCIONES ª Prueba de Evaluacón Connua 0--5 Tes en Moodle correspondene a la pare de Probabldad, Varables Aleaoras y Dsrbucones ( Punos).- Una

Cálculo y Esadísca PROBABILIDAD, VARIABLES ALEATORIAS Y DISTRIBUCIONES ª Prueba de Evaluacón Connua 0--5 Tes en Moodle correspondene a la pare de Probabldad, Varables Aleaoras y Dsrbucones ( Punos).- Una

Relaciones entre variables

Relacones entre varables Las técncas de regresón permten hacer predccones sobre los valores de certa varable Y (dependente), a partr de los de otra (ndependente), entre las que se ntuye que exste una relacón.

Relacones entre varables Las técncas de regresón permten hacer predccones sobre los valores de certa varable Y (dependente), a partr de los de otra (ndependente), entre las que se ntuye que exste una relacón.

Consideraciones generales sobre dinámica estructural

Capíulo Consderacones generales sobre dnámca esrucural Inroduccón El obeo de la dnámca esrucural es el análss de esrucuras bao cargas dnámcas, es decr cargas que varían en el empo. Aunque la mayoría de

Capíulo Consderacones generales sobre dnámca esrucural Inroduccón El obeo de la dnámca esrucural es el análss de esrucuras bao cargas dnámcas, es decr cargas que varían en el empo. Aunque la mayoría de

La función de demanda de vivienda en propiedad: una aproximación de equilibrio mediante un modelo de ciclo vital

La funcón de demanda de vvenda en propedad: una aproxmacón de equlbro medane un modelo de cclo val Ramon Grbe aucrerol Dpo. de Economía plcada Unversa uònoma de Barcelona Campus de Bellaerra, Edfc B. 8193

La funcón de demanda de vvenda en propedad: una aproxmacón de equlbro medane un modelo de cclo val Ramon Grbe aucrerol Dpo. de Economía plcada Unversa uònoma de Barcelona Campus de Bellaerra, Edfc B. 8193

EFECTOS EN BIENESTAR DE LA REPRESIÓN FINANCIERA * Andrés Arias UCLA. Alberto Carrasquilla Universidad de los Andes

DOCUMENTO CEDE 2002-02 ISSN 1657-7191 (Edcón elecrónca) ABRIL DE 2002 CEDE EFECTOS EN BIENESTAR DE LA REPRESIÓN FINANCIERA * Andrés Aras UCLA Albero Carrasqulla Unversdad de los Andes Aruro Galndo Banco

DOCUMENTO CEDE 2002-02 ISSN 1657-7191 (Edcón elecrónca) ABRIL DE 2002 CEDE EFECTOS EN BIENESTAR DE LA REPRESIÓN FINANCIERA * Andrés Aras UCLA Albero Carrasqulla Unversdad de los Andes Aruro Galndo Banco

PREDICCIÓN DE VOLATILIDAD CON LOS ÍNDICES DE VOLATILIDAD VIX Y VDAX

PREDICCIÓN DE VOLILIDD CON LOS ÍNDICES DE VOLILIDD VIX Y VDX El objevo de ese rabajo es esudar la capacdad predcva de los índces de volaldad. Para el perodo 99-0, analzamos daos de los índces amercanos

PREDICCIÓN DE VOLILIDD CON LOS ÍNDICES DE VOLILIDD VIX Y VDX El objevo de ese rabajo es esudar la capacdad predcva de los índces de volaldad. Para el perodo 99-0, analzamos daos de los índces amercanos

Crecimiento económico y gasto público: una interpretación de las experiencias internacionales y del caso colombiano ( ) *

*") Crecmeno económco y gaso públco: una nerpreacón de las experencas nernaconales y del caso colombano (98-999) * Carlos Eseban Posada ** José Fernando Escobar *** Resumen En ese documeno se presenan los

Crecmeno económco y gaso públco: una nerpreacón de las experencas nernaconales y del caso colombano (98-999) * Carlos Eseban Posada ** José Fernando Escobar *** Resumen En ese documeno se presenan los

1. Introducción 2. El mercado de bienes y la relación IS 3. Los mercados financieros y la relación LM 4. El modelo IS-LM

Tema 4 Los mercados de benes y fnanceros: el modelo IS-LM Estructura del Tema 1. Introduccón 2. El mercado de benes y la relacón IS 3. Los mercados fnanceros y la relacón LM 4. El modelo IS-LM 4.1 La polítca

Tema 4 Los mercados de benes y fnanceros: el modelo IS-LM Estructura del Tema 1. Introduccón 2. El mercado de benes y la relacón IS 3. Los mercados fnanceros y la relacón LM 4. El modelo IS-LM 4.1 La polítca

9. CIRCUITOS DE SEGUNDO ORDEN LC Y RLC

9. IUITOS DE SEGUNDO ODEN Y 9.. INTODUIÓN En el capíulo aneror mos como los crcuos ressos con capacancas o los crcuos ressos con nducancas enen arables que son calculadas medane ecuacones dferencales de

9. IUITOS DE SEGUNDO ODEN Y 9.. INTODUIÓN En el capíulo aneror mos como los crcuos ressos con capacancas o los crcuos ressos con nducancas enen arables que son calculadas medane ecuacones dferencales de

METODOLOGÍA ENERGÍA ELÉCTRICA

Insuo Naconal de Esadíscas SUBDIRECCIÓN TÉCNICA Depo. Invesgacón y Desarrollo Esadísco SUBDIRECCIÓN DE OPERACIONES Subdepo. Esadíscas Secorales METODOLOGÍA ENERGÍA ELÉCTRICA GGM/GMA Sanago, 26 Dcembre

Insuo Naconal de Esadíscas SUBDIRECCIÓN TÉCNICA Depo. Invesgacón y Desarrollo Esadísco SUBDIRECCIÓN DE OPERACIONES Subdepo. Esadíscas Secorales METODOLOGÍA ENERGÍA ELÉCTRICA GGM/GMA Sanago, 26 Dcembre

Un Modelo de Equilibrio General con Dolarización para la Economía Peruana

BANCO CENTRAL DE RESERVA DEL PERÚ Revsa Esudos Económcos N 17 (Juno 2009) www.bcrp.gob.pe/publcacones/revsa-esudos-economcos/esudos-economcos-no-17.hml Un Modelo de Equlbro General con Dolarzacón para

BANCO CENTRAL DE RESERVA DEL PERÚ Revsa Esudos Económcos N 17 (Juno 2009) www.bcrp.gob.pe/publcacones/revsa-esudos-economcos/esudos-economcos-no-17.hml Un Modelo de Equlbro General con Dolarzacón para

En España operaron 3.466.110 empresas en 2012. Ese año se crearon 287.311 y desaparecieron 334.541

25 de novembre de 2014 Indcadores de Demografía Empresaral Año 2012 En España operaron 3.466.110 empresas en 2012. Ese año se crearon 287.311 y desapareceron 334.541 Las empresas creadas represenaron el

25 de novembre de 2014 Indcadores de Demografía Empresaral Año 2012 En España operaron 3.466.110 empresas en 2012. Ese año se crearon 287.311 y desapareceron 334.541 Las empresas creadas represenaron el

ESTRUCTURA DE LAS SIMILARIDADES

ESTRUCTURA DE LAS SIMILARIDADES Ramón Gonzalez del Campo Lus Garmenda 2 Jord Recasens 3 SIC. Faculad de Informáca, rgonzale@esad.ucm.es 2 DISIA. Faculad de Informáca. UCM, lgarmend@fd.ucm.es 3 Unversa

ESTRUCTURA DE LAS SIMILARIDADES Ramón Gonzalez del Campo Lus Garmenda 2 Jord Recasens 3 SIC. Faculad de Informáca, rgonzale@esad.ucm.es 2 DISIA. Faculad de Informáca. UCM, lgarmend@fd.ucm.es 3 Unversa

Mecanismos de palanca. Apuntes.

Mecansmos de palanca. Apunes. Oreses González Qunero Deparameno de Ingenería Mecánca Faculad de de Ingenerías Químca y Mecánca 2007 1 1.- Inroduccón. El análss de los mecansmos y máqunas ene por objevo

Mecansmos de palanca. Apunes. Oreses González Qunero Deparameno de Ingenería Mecánca Faculad de de Ingenerías Químca y Mecánca 2007 1 1.- Inroduccón. El análss de los mecansmos y máqunas ene por objevo

Determinantes de largo plazo del tipo de cambio real en América Latina.

Deermnanes de largo plazo del po de cambo real en Amérca Lana. Jorge Carrera 1 y Roman Resou 2.. 31 de agoso 2007. Absrac hs paper nvesgaes he long run behavor of real exchange raes (RER) n weny one counres

Deermnanes de largo plazo del po de cambo real en Amérca Lana. Jorge Carrera 1 y Roman Resou 2.. 31 de agoso 2007. Absrac hs paper nvesgaes he long run behavor of real exchange raes (RER) n weny one counres

Manual Metodológico Índice de Costos del Transporte Base 2009 = 100

Manual Meodológco Índce de Cosos del Transpore Base 2009 00 Insuo Naconal de Esadíscas Subdreccón de Operacones Deparameno de Esadíscas de Precos Febrero de 200 Índce. INTRODUCCIÓN...5 2. DEFINICIÓN DEL

Manual Meodológco Índce de Cosos del Transpore Base 2009 00 Insuo Naconal de Esadíscas Subdreccón de Operacones Deparameno de Esadíscas de Precos Febrero de 200 Índce. INTRODUCCIÓN...5 2. DEFINICIÓN DEL

Análisis de la competencia en un mercado mayorista de electricidad: el caso de España

Fac. CC. Económcas y Empresarales Unversdad de La Laguna Fac. CC. Económcas y Empresarales Unv. de Las Palmas de Gran Canara Análss de la compeenca en un mercado mayorsa de elecrcdad: el caso de España

Fac. CC. Económcas y Empresarales Unversdad de La Laguna Fac. CC. Económcas y Empresarales Unv. de Las Palmas de Gran Canara Análss de la compeenca en un mercado mayorsa de elecrcdad: el caso de España

Productos derivados sobre bienes de consumo

Producos dervados sobre benes de consumo Francsco Venegas Marínez, Salvador Cruz Ake n Resumen: Ese rabajo de nvesgacón desarrolla un modelo de equlbro general con expecavas raconales en empo connuo úl

Producos dervados sobre benes de consumo Francsco Venegas Marínez, Salvador Cruz Ake n Resumen: Ese rabajo de nvesgacón desarrolla un modelo de equlbro general con expecavas raconales en empo connuo úl

Complementos al ABC: efectos dinámicos

Complementos al ABC: efectos dnámcos CAF - CEPAL P. Rozas & J. Rvera Buenos Ares, juno de 2008 Varables y fuentes de nformacón Encuesta de Hogares de dversos años de los países en estudo.- Bolva: Encuesta

Complementos al ABC: efectos dnámcos CAF - CEPAL P. Rozas & J. Rvera Buenos Ares, juno de 2008 Varables y fuentes de nformacón Encuesta de Hogares de dversos años de los países en estudo.- Bolva: Encuesta

Sostenibilidad de la Política Fiscal: Una Simulación de la Restricción Presupuestaria *

ESTUIOS ECONÓMICOS Sosenbldad de la Políca Fscal: Una Smulacón de la Resrccón Presupuesara José Lus Pereyra A.. Inroduccón Polícas fscales desnadas a reacvar la economía corren el resgo de generar défc

ESTUIOS ECONÓMICOS Sosenbldad de la Políca Fscal: Una Smulacón de la Resrccón Presupuesara José Lus Pereyra A.. Inroduccón Polícas fscales desnadas a reacvar la economía corren el resgo de generar défc

MEDICIÓN DE LA ACTIVIDAD MINERA EN LA REGIÓN DE ARICA Y PARINACOTA

esudos esudos MEDCÓN DE LA ACTVDAD MNERA EN LA REGÓN DE ARCA Y PARNACOTA Ocubre de 28 N Subdreccón Técnca Deparameno de Esudos Económcos Coyunurales Medcón de la Acvdad Mnera en la Regón de Arca y Parnacoa

esudos esudos MEDCÓN DE LA ACTVDAD MNERA EN LA REGÓN DE ARCA Y PARNACOTA Ocubre de 28 N Subdreccón Técnca Deparameno de Esudos Económcos Coyunurales Medcón de la Acvdad Mnera en la Regón de Arca y Parnacoa

Héctor Maletta. Análisis de panel con variables categóricas

Hécor Malea Análss de panel con varables caegórcas Buenos Ares, 2012 CONTENIDO 1. Inroduccón al análss de panel... 1 1.1. El desarrollo hsórco del análss de panel... 1 1.2. El prsma de daos... 3 1.3. Clasfcacón

Hécor Malea Análss de panel con varables caegórcas Buenos Ares, 2012 CONTENIDO 1. Inroduccón al análss de panel... 1 1.1. El desarrollo hsórco del análss de panel... 1 1.2. El prsma de daos... 3 1.3. Clasfcacón

Determinación del tiempo de deshumidificación en un almacén soterrado en las condiciones climáticas y geohidrológicas de Cuba.

Ingenería Mecánca, (2007) 5-20 5 Deermnacón del empo de deshumdfcacón en un almacén soerrado en las condcones clmácas y geohdrológcas de Cuba. Ma. D. Andrade Gregor, R. Hernández Rubo, M. Pedra Díaz. Insuo

Ingenería Mecánca, (2007) 5-20 5 Deermnacón del empo de deshumdfcacón en un almacén soerrado en las condcones clmácas y geohdrológcas de Cuba. Ma. D. Andrade Gregor, R. Hernández Rubo, M. Pedra Díaz. Insuo

Tema 4. Condensadores y Bobinas

Tema 4. ondensadores y Bobnas 4. Inroduccón 4. ondensadores 4.3 Energía almacenada en un condensador 4.4 Asocacón de condensadores 4.5 Bobnas 4.6 Energía almacenada en una bobna 4.7 Asocacón de bobnas

Tema 4. ondensadores y Bobnas 4. Inroduccón 4. ondensadores 4.3 Energía almacenada en un condensador 4.4 Asocacón de condensadores 4.5 Bobnas 4.6 Energía almacenada en una bobna 4.7 Asocacón de bobnas

PRODUCTO INTERNO BRUTO TRIMESTRAL

PRODUCTO INTERNO BRUTO TRIMESTRAL Prmer Trmesre 2010 La Paz - Bolva Pr o d u c o Inerno Br u o Tr m e s r a l Prmer Trmesre 2010 Elaborado por el Insuo Naconal de Esadísca Depóso Legal Nº 4-4 - 227-10

PRODUCTO INTERNO BRUTO TRIMESTRAL Prmer Trmesre 2010 La Paz - Bolva Pr o d u c o Inerno Br u o Tr m e s r a l Prmer Trmesre 2010 Elaborado por el Insuo Naconal de Esadísca Depóso Legal Nº 4-4 - 227-10

Determinación Experimental de la Distribución de Tiempos de Residencia en un Estanque Agitado con Pulpa

Deermnacón Expermenal de la Dsrbucón de Tempos de Resdenca en un Esanque Agado con Pulpa Lus Marín Escalona Julo de 2oo7 Índce Resumen 3 Anecedenes Generales 3 Procedmeno Expermenal Dscusones 4 onclusones

Deermnacón Expermenal de la Dsrbucón de Tempos de Resdenca en un Esanque Agado con Pulpa Lus Marín Escalona Julo de 2oo7 Índce Resumen 3 Anecedenes Generales 3 Procedmeno Expermenal Dscusones 4 onclusones

Distorsiones creadas por la regulación colombiana: El Asset Swap Spread como proxy del Credit Default Swap en el mercado local.

Dsorsones creadas por la regulacón colombana: El Asse Swap Spread como proxy del Cred Defaul Swap en el mercado local. Andrés Gómez Caegoría Lbre Dsorsones creadas por la regulacón colombana: El Asse Swap

Dsorsones creadas por la regulacón colombana: El Asse Swap Spread como proxy del Cred Defaul Swap en el mercado local. Andrés Gómez Caegoría Lbre Dsorsones creadas por la regulacón colombana: El Asse Swap

Movimiento Rectilíneo Uniformemente Acelerado (MRUA)

") 7. Movmeno Reclíneo Unorme Acelerado Movmeno Reclíneo Unormemene Acelerado (MRUA) elocdad Meda o elocdad promedo: La velocdad meda represena la relacón enre el desplazameno oal hecho por un móvl y el empo

7. Movmeno Reclíneo Unorme Acelerado Movmeno Reclíneo Unormemene Acelerado (MRUA) elocdad Meda o elocdad promedo: La velocdad meda represena la relacón enre el desplazameno oal hecho por un móvl y el empo

PREFERENCIAS DINÁMICAS DE FINANCIACIÓN DE LAS EMPRESAS ESPAÑOLAS: NUEVA EVIDENCIA DE LA TEORÍA DE LA JERARQUÍA

PREFERENCIAS DINÁMICAS DE FINANCIACIÓN DE LAS EMPRESAS ESPAÑOLAS: NUEVA EVIDENCIA DE LA TEORÍA DE LA JERARQUÍA Javer SÁNCHEZ-VIDAL Dpo. de Economía Fnancera y Conabldad Faculad de Cencas de la Empresa

PREFERENCIAS DINÁMICAS DE FINANCIACIÓN DE LAS EMPRESAS ESPAÑOLAS: NUEVA EVIDENCIA DE LA TEORÍA DE LA JERARQUÍA Javer SÁNCHEZ-VIDAL Dpo. de Economía Fnancera y Conabldad Faculad de Cencas de la Empresa

MODELOS DE ELECCIÓN BINARIA

MODELOS DE ELECCIÓN BINARIA Econometría I UNLP http://www.econometra1.depeco.econo.unlp.edu.ar/ Modelos de Eleccón Bnara: Introduccón Estamos nteresados en la probabldad de ocurrenca de certo evento Podemos

MODELOS DE ELECCIÓN BINARIA Econometría I UNLP http://www.econometra1.depeco.econo.unlp.edu.ar/ Modelos de Eleccón Bnara: Introduccón Estamos nteresados en la probabldad de ocurrenca de certo evento Podemos

TEMA 3. La política económica en una economía abierta con movilidad perfecta de capitales

TEMA 3. La polítca económca en una economía aberta con movldad perfecta de captales Asgnatura: Macroeconomía II Lcencatura en Admnstracón y Dreccón de Empresas Curso 2007-2008 Prof. Anhoa Herrarte Sánchez

TEMA 3. La polítca económca en una economía aberta con movldad perfecta de captales Asgnatura: Macroeconomía II Lcencatura en Admnstracón y Dreccón de Empresas Curso 2007-2008 Prof. Anhoa Herrarte Sánchez

LA INNOVACION EN LA LITERATURA RECIENTE DEL CRECIMIENTO ENDOGENO

L INNOVCION EN L LITERTUR RECIENTE DEL CRECIMIENTO ENDOGENO Carlos Borondo rrbas Unversdad de Valladold Revsón: sepembre 28 Resumen Ese arículo presena un repaso de los prncpales modelos recenes que hacen

L INNOVCION EN L LITERTUR RECIENTE DEL CRECIMIENTO ENDOGENO Carlos Borondo rrbas Unversdad de Valladold Revsón: sepembre 28 Resumen Ese arículo presena un repaso de los prncpales modelos recenes que hacen

EXPERIMENTACIÓN COMERCIAL(I)

") EXPERIMENTACIÓN COMERCIAL(I) En un expermento comercal el nvestgador modfca algún factor (denomnado varable explcatva o ndependente) para observar el efecto de esta modfcacón sobre otro factor (denomnado

EXPERIMENTACIÓN COMERCIAL(I) En un expermento comercal el nvestgador modfca algún factor (denomnado varable explcatva o ndependente) para observar el efecto de esta modfcacón sobre otro factor (denomnado

Fernando Pereda G. Causantes del desarrollo de la negociación de renta fija respecto a la de renta variable en la Bolsa de Valores de Lima: 1996 2008

Causanes de desarroo de a negocacón de rena fa respeco a a de rena varabe en a Bosa de Vaores de Lma: 996 2008 Fernando Pereda G. Lma, Ocubre 20 Conendo. Esrucura de os mercados fnanceros en e Perú 2.

Causanes de desarroo de a negocacón de rena fa respeco a a de rena varabe en a Bosa de Vaores de Lma: 996 2008 Fernando Pereda G. Lma, Ocubre 20 Conendo. Esrucura de os mercados fnanceros en e Perú 2.

David Ceballos Hornero Departament de Matemàtica Econòmica, Financera i Actuarial. Universitat de Barcelona ceballos@eco.ub.es

Tme dependence on Fnancal Operaons of Invesmen Davd eballos Hornero Deparamen de Maemàca Econòmca, Fnancera Acuaral. Unversa de Barcelona ceballos@eco.ub.es Dynamc analyss of a Fnancal Operaon of Invesmen

Tme dependence on Fnancal Operaons of Invesmen Davd eballos Hornero Deparamen de Maemàca Econòmca, Fnancera Acuaral. Unversa de Barcelona ceballos@eco.ub.es Dynamc analyss of a Fnancal Operaon of Invesmen

ÍNDICES ENCADENADOS DE VOLUMEN: UNA GUÍA PRÁCTICA 8

VII. EMA A DEBAE. ÍNDICES ENCADENADOS DE VOLUMEN: UNA GUÍA PRÁCICA 8 Ana Mª Abad Insuo Naconal de Esadísca Ángel Cuevas D.G. de Políca Económca Mnsero de Economía y Hacenda Enrue M. Quls D.G. del esoro

VII. EMA A DEBAE. ÍNDICES ENCADENADOS DE VOLUMEN: UNA GUÍA PRÁCICA 8 Ana Mª Abad Insuo Naconal de Esadísca Ángel Cuevas D.G. de Políca Económca Mnsero de Economía y Hacenda Enrue M. Quls D.G. del esoro

MODELO DE UN SISTEMA MRP CERRADO INTEGRANDO INCERTIDUMBRE EN LOS TIEMPOS DE ENTREGA, DISPONIBILIDAD DE LA CAPACIDAD DE FABRICACIÓN E INVENTARIOS

MODELO DE UN SISTEMA MRP CERRADO INTEGRANDO INCERTIDUMBRE EN LOS TIEMPOS DE ENTREGA, DISPONIBILIDAD DE LA CAPACIDAD DE FABRICACIÓN E INVENTARIOS TESIS DE GRADO PARA OPTAR AL TITULO DE MAGISTER EN INGENIERÍA

MODELO DE UN SISTEMA MRP CERRADO INTEGRANDO INCERTIDUMBRE EN LOS TIEMPOS DE ENTREGA, DISPONIBILIDAD DE LA CAPACIDAD DE FABRICACIÓN E INVENTARIOS TESIS DE GRADO PARA OPTAR AL TITULO DE MAGISTER EN INGENIERÍA

EJERCICIOS: Análisis de circuitos en el dominio del tiempo

EJEIIOS: Análss de crcuos en el domno del empo. égmen ransoro y permanene. En cada uno de los sguenes crcuos el nerrupor ha esado abero largo empo. Se cerra en. Deermnar o I, dbujar la onda correspondene

EJEIIOS: Análss de crcuos en el domno del empo. égmen ransoro y permanene. En cada uno de los sguenes crcuos el nerrupor ha esado abero largo empo. Se cerra en. Deermnar o I, dbujar la onda correspondene

Circuitos Rectificadores 1/8

Crcuos Recfcadores 1/8 1. Inroduccón Un crcuo recfcador es un crcuo que ene la capacdad de converr una señal de c.a. en una señal de c.c. pulsane, ransformando así una señal bpolar en una señal monopolar.

Crcuos Recfcadores 1/8 1. Inroduccón Un crcuo recfcador es un crcuo que ene la capacdad de converr una señal de c.a. en una señal de c.c. pulsane, ransformando así una señal bpolar en una señal monopolar.

Manual Metodológico del Índice de Remuneraciones (IR) Índice de Costo de Mano de Obra (ICMO) Base anual 2009 = 100

Índice de Costo de Mano de Obra (ICMO) Base anual 2009 = 100") Manual Meodológco del Índce de Remuneracones (IR) Índce de Coso de Mano de Obra (ICMO) Base anual 2009 00 Insuo Naconal de Esadíscas Subdreccón de Operacones Proyeco de acualzacón IR ICMO Subdreccón Técnca

Manual Meodológco del Índce de Remuneracones (IR) Índce de Coso de Mano de Obra (ICMO) Base anual 2009 00 Insuo Naconal de Esadíscas Subdreccón de Operacones Proyeco de acualzacón IR ICMO Subdreccón Técnca

TEMA 6. La producción, el tipo de interés y el tipo de cambio: el modelo Mundell-Fleming

TEMA 6. La produccón, el tpo de nterés y el tpo de cambo: el modelo Mundell-Flemng Anhoa Herrarte Sánchez Dpto. de Análss Económco: Teoría Económca e Hstora Económca Curso 2010-2011 Bblografía 1. Blanchard,

TEMA 6. La produccón, el tpo de nterés y el tpo de cambo: el modelo Mundell-Flemng Anhoa Herrarte Sánchez Dpto. de Análss Económco: Teoría Económca e Hstora Económca Curso 2010-2011 Bblografía 1. Blanchard,

Nélida Diaz, Francisco Jiménez y Mauricio López División de Tiempo y Frecuencia. Resumen

Nuevo esquemade generacón de laescalade empo UTCCNM Nélda Daz, Francsco Jménez y Maurco López Dvsón de Tempo y Frecuenca Resumen La escala de Tempo Unversal Coordnado del CENAM, UTCCNM, se genera desde

Nuevo esquemade generacón de laescalade empo UTCCNM Nélda Daz, Francsco Jménez y Maurco López Dvsón de Tempo y Frecuenca Resumen La escala de Tempo Unversal Coordnado del CENAM, UTCCNM, se genera desde

EJERCICIO 1 1. VERDADERO 2. VERDADERO (Esta afirmación no es cierta en el caso del modelo general). 3. En el modelo lineal general

. 3. En el modelo lineal general") PRÁCTICA 6: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN EJERCICIO. VERDADERO. VERDADERO (Esta afrmacón no es certa en el caso del modelo general. 3. En el modelo lneal general Y =X β + ε, explcar la forma que

PRÁCTICA 6: MODELO DE REGRESIÓN MÚLTIPLE SOLUCIÓN EJERCICIO. VERDADERO. VERDADERO (Esta afrmacón no es certa en el caso del modelo general. 3. En el modelo lneal general Y =X β + ε, explcar la forma que

TÉCNICAS METAHEURÍSTICAS. ALGORITMOS BASADOS EN NUBES DE PARTÍCULAS

TÉCNICAS METAHEURÍSTICAS. ALGORITMOS BASADOS EN NUBES DE PARTÍCULAS 3 39 Ssema de generacón elécrca con pla de combusble de óxdo sóldo almenado con resduos foresales y su opmzacón medane algormos basados

TÉCNICAS METAHEURÍSTICAS. ALGORITMOS BASADOS EN NUBES DE PARTÍCULAS 3 39 Ssema de generacón elécrca con pla de combusble de óxdo sóldo almenado con resduos foresales y su opmzacón medane algormos basados

ÁREA 4 y 9: ECONOMÍA INDUSTRIAL, DE SERVICIOS Y DE LA INFORMACIÓN Y EL CONOCIMIENTO. Departamento de Economía Aplicada

ÁREA 4 y 9: ECONOMÍA INDUSTRIAL, DE SERVICIOS Y DE LA INFORMACIÓN Y EL CONOCIMIENTO Deparameno de Economía Aplcada Faculad de Cencas Económcas y Empresarales e-mal: ecoapl@eco.uva.es Avda. del Valle de

ÁREA 4 y 9: ECONOMÍA INDUSTRIAL, DE SERVICIOS Y DE LA INFORMACIÓN Y EL CONOCIMIENTO Deparameno de Economía Aplcada Faculad de Cencas Económcas y Empresarales e-mal: ecoapl@eco.uva.es Avda. del Valle de

INTRODUCCIÓN. Técnicas estadísticas

Tema : Estadístca Descrptva Undmensonal ITRODUCCIÓ Fenómeno determnsta: al repetrlo en déntcas condcones se obtene el msmo resultado. (Ejemplo: lómetros recorrdos en un ntervalo de tempo a una velocdad

Tema : Estadístca Descrptva Undmensonal ITRODUCCIÓ Fenómeno determnsta: al repetrlo en déntcas condcones se obtene el msmo resultado. (Ejemplo: lómetros recorrdos en un ntervalo de tempo a una velocdad

Un Modelo Macroeconómico del Riesgo de Crédito en Uruguay

Un Modelo Macroeconómco del Resgo de Crédo en Uruguay Gabrel Illanes Aleandro Pena Andrés Sosa 002-204 688-7565 Un Modelo Macroeconómco del Resgo de Crédo en Uruguay Gabrel Illanesª, Aleandro Pena b**,

Un Modelo Macroeconómco del Resgo de Crédo en Uruguay Gabrel Illanes Aleandro Pena Andrés Sosa 002-204 688-7565 Un Modelo Macroeconómco del Resgo de Crédo en Uruguay Gabrel Illanesª, Aleandro Pena b**,

Prof. Antonio Santillana del Barrio y Ainhoa Herrarte Sánchez Universidad Autónoma de Madrid Curso 2012-2013

Tema 6 El modelo IS-LM Prof. Antono Santllana del Barro y Anhoa Herrarte Sánchez Unversdad Autónoma de Madrd Curso 2012-2013 Bblografía oblgatora Capítulo 5, Macroeconomía, (Blanchard et al) Apuntes de

Tema 6 El modelo IS-LM Prof. Antono Santllana del Barro y Anhoa Herrarte Sánchez Unversdad Autónoma de Madrd Curso 2012-2013 Bblografía oblgatora Capítulo 5, Macroeconomía, (Blanchard et al) Apuntes de

11 de marzo de 2006. Aprueban Sistema de Indicadores de Gestión de las Empresas de Servicios de Saneamiento RESOLUCIÓN DE CONSEJO DIRECTIVO

de marzo de 2006 Aprueban Ssema de Indcadores de Gesón de las Empresas de Servcos de Saneameno RESOLUCIÓN DE CONSEJO DIRECTIVO Nº 0-2006-SUNASS-CD Lma, de marzo de 2006 VISTO: El Informe Nº 009-2006-SUNASS-20

de marzo de 2006 Aprueban Ssema de Indcadores de Gesón de las Empresas de Servcos de Saneameno RESOLUCIÓN DE CONSEJO DIRECTIVO Nº 0-2006-SUNASS-CD Lma, de marzo de 2006 VISTO: El Informe Nº 009-2006-SUNASS-20

+12V +12V +12V 2K 15V. Problema 2: Determinar el punto de funcionamiento del transistor MOSFET del siguiente circuito: I(mA) D

D") PROBEMAS E IRUITOS ON TRANSISTORES Problema : eermnar los punos de funconameno de los dsposvos semconducores de los sguenes crcuos: +2V +2V +2V β= β= K β= β= (a) (b) (c) (d) Problema 2: eermnar el puno

PROBEMAS E IRUITOS ON TRANSISTORES Problema : eermnar los punos de funconameno de los dsposvos semconducores de los sguenes crcuos: +2V +2V +2V β= β= K β= β= (a) (b) (c) (d) Problema 2: eermnar el puno

Estimación de una frontera de eficiencia técnica en el mercado de seguros uruguayo

Esmacón de una fronera de efcenca écnca en el mercado de seguros uruguao Faculad de Cencas Económcas de Admnsracón Unversdad de la Repúblca María Eugena Sann Fernando Zme Tel.: 598 709578 Tel.: 598 70008

Esmacón de una fronera de efcenca écnca en el mercado de seguros uruguao Faculad de Cencas Económcas de Admnsracón Unversdad de la Repúblca María Eugena Sann Fernando Zme Tel.: 598 709578 Tel.: 598 70008

Precios y costes laborales

Precs y coses laborales Noas meodológcas y explcavas 1 Índces de precs de consumo El Índce de Precs de Consumo (IPC), elaborado por el INE, mde la evolucón del conjuno de precs de los benes y servcs que

Precs y coses laborales Noas meodológcas y explcavas 1 Índces de precs de consumo El Índce de Precs de Consumo (IPC), elaborado por el INE, mde la evolucón del conjuno de precs de los benes y servcs que

CAPÍTULO 5 REGRESIÓN CON VARIABLES CUALITATIVAS

CAPÍTULO 5 REGRESIÓN CON VARIABLES CUALITATIVAS Edgar Acuña Fernández Departamento de Matemátcas Unversdad de Puerto Rco Recnto Unverstaro de Mayagüez Edgar Acuña Analss de Regreson Regresón con varables

CAPÍTULO 5 REGRESIÓN CON VARIABLES CUALITATIVAS Edgar Acuña Fernández Departamento de Matemátcas Unversdad de Puerto Rco Recnto Unverstaro de Mayagüez Edgar Acuña Analss de Regreson Regresón con varables

3. VARIABLES ALEATORIAS.

3. VARIABLES ALEATORIAS. Una varable aleatora es una varable que toma valores numércos determnados por el resultado de un epermento aleatoro (no hay que confundr la varable aleatora con sus posbles valores)

3. VARIABLES ALEATORIAS. Una varable aleatora es una varable que toma valores numércos determnados por el resultado de un epermento aleatoro (no hay que confundr la varable aleatora con sus posbles valores)

Regresión Binomial Negativa

Regresón Bnomal Negatva Resumen El procedmento Regresón Bnomal Negatva está dseñado para ajustar un modelo de regresón en el cual la varable dependente Y consste de conteos. El modelo de regresón ajustado

Regresón Bnomal Negatva Resumen El procedmento Regresón Bnomal Negatva está dseñado para ajustar un modelo de regresón en el cual la varable dependente Y consste de conteos. El modelo de regresón ajustado